Учет безналичных денежных средств ОАО «Казанское авиапредприятие»

Содержание:

Введение

Актуальность. В современных условиях безналичные расчеты приобретают наибольшую актуальность, поскольку увеличивают эффективность кредитно-банковского обслуживания, снижают издержки банковских операций. В связи с этим безналичные расчеты переходят на новый уровень, увеличивая практику применения коммерческими организациями.

Таким образом, в настоящее время растет потребность в исследовании новых форм безналичных расчетов. Упрощение расчетных операций между организациями, увеличение их объемов в деятельности субъектов бизнеса путем выход на международную финансовую арену объясняет необходимость в формировании эффективного методического обеспечения со стороны бухгалтерского учета, экономического анализа.

Все это предопределило цель и задачи курсовой работы. Целью данной работы является теоретическое исследование вопросов применения безналичных вопросов с точки зрения бухгалтерского учета, освещение методик анализа движения денежных средств в организации и выработка рекомендаций по совершенствованию использования денежных потоков.

Достижение данной цели раскрывается через достижение следующих задач:

- раскрыть экономическое содержание безналичных расчетов, сущность принципов эффективной реализации безналичных расчетов;

- исследовать существующие методики отражения в учете безналичных расчетов, формы и условия их применения;

- изучить приемы анализа денежных потоков, разработать предложения по совершенствованию использования денежных средств на ОАО «Казанское авиапредприятие».

Предметом исследования выступает комплекс приемов и методик бухгалтерского учета и анализа безналичных расчетов, отраженные в нормативно-правовых актах.

Объектом исследования выбрана действующая система бухгалтерского учета безналичных расчетов, учетная практика ОАО «Казанское авиапредприятие». Существующие методики анализа расчетов рассмотрены на базе практических материалов ОАО «Казанское авиапредприятие».

Курсовая работа состоит из введения, трех глав, заключения списка использованной литературы, приложение.

В первой главе исследуются сущность, формы и принципы безналичных расчетов в современных условиях, методы и приемы экономического анализа денежных потоков, генерируемых путем безналичных расчетов, информационная база, регулирующая расчетные отношения.

Вторая глава раскрывает методику учета безналичных расчетов, в ней представлено детальное изучение применяемых форм, отражен пример платежного требования ОАО «Казанское авиапредприятие» в автоматизированной программе 1С.8. ведения бухгалтерского и налогового учета.

Третья глава посвящена анализу денежных потоков на примере ОАО «Казанское предприятие», изучаются направления поступления и расходования денежных средств, структура составляющих потоков, основные аналитические показатели, определяющие уровень платежеспособности организации. На основе полученных результатов от ретроспективного анализа денежных потоков формируются рекомендации и решения по улучшению и повышению эффективности использования денежных средств.

ГЛАВА 1.Теоретические основы бухгалтерского учета безналичных расчетов и анализа движения денежных средств

1.1. Экономическое содержание безналичных расчетов как объект бухгалтерского учета

Безналичные расчеты представляют способ урегулирования долговых обязательств без использования наличных денег. Такой подход отражает полную экономическую характеристику, исходя из толкования таких понятий, как «безналичный», т.е. отказ от применения наличных денег, и «расчеты» - процесс подсчета денежных обязательств.

Существовавшая с 1930-х и вплоть до 1993 г. в нашей стране система безналичных расчетов была приспособлена к затратному механизму хозяйствования и соответствовала административно-командным методам управления экономикой. Действовавшая система безналичных расчетов была ориентирована на обслуживание в первую очередь интересов поставщика, сводившихся к выполнению его плановых заданий по производству и поставкам продукции.

В настоящее время безналичные расчеты перешли в новую стадию развития и производятся «электронным путем». Именно широкое развитие безналичных расчетов обусловило необходимость установления связей между банками и превращения их в банковскую систему. Расчетные операции относятся к числу важнейших банковских операций. Инструментами расчетов наряду со старыми, широко известными документами, являются и новые, прежде всего кредитные и дебетовые карты, позволяющие осуществлять контроль за состояние банковского счета посредством электронных сигналов. Электронная система платежей способствуют ускорению денежного оборота, улучшению кредитно-банковского обслуживания клиентов, уменьшают издержки, связанные с выполнением платежных операций.

В современных условиях в связи с развитием рыночных отношений для успешной реализации безналичных расчетов необходимо учитывать следующие пять принципов (таблица 1).

Таблица 1

Принципы безналичных расчетов в условиях рыночной экономики

|

Принципы безналичных расчетов |

Пояснения |

Эффект |

|

Банковские счета |

Расчеты производятся через банки (иные кредитные организации) |

Экономическая целесообразность |

|

Платеж по распоряжению владельца в рамках остатков на счетах |

Применение платежного инструмента (чек, платежное поручение) |

Прозрачность операций |

|

Выбор форм расчетов |

Путем заключения договорных отношений |

Экономическая самостоятельность |

|

Срочность платежа |

Своевременное и полное выполнение платежных обязательств |

Эффективность управления денежными потоками |

|

Обеспеченность платежа |

Наличие ликвидных средств |

Повышение своевременности выполнения обязательств |

Первый принцип состоит в осуществлении расчетов преимущественно по банковским счетам. Главная предпосылка безналичных расчетов - наличие счетов, как у получателя, так и у плательщика. Согласно п. 2 ст. 861 ГК РФ данные расчеты производятся через банки или иные кредитные организации, в которых открыты соответствующие счета. В соответствии с Федеральным законом "О Центральном банке Российской Федерации (Банке России)" Банк России является органом, координирующим, регулирующим и лицензирующим организацию расчетных, в том числе клиринговых, систем в Российской Федерации, устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов, осуществляет межбанковские расчеты через свои учреждения.

Проведение расчетов через банк должно характеризоваться используемой при этом формой, экономической целесообразностью и сочетаться с экономической самостоятельностью субъектов рынка.

Необходимое требование к безналичным расчетам заключается в том, что платежи со счетов должны осуществляться банками по распоряжению их владельцев и в пределах остатка средств на счете.

Согласие плательщика на платеж реализуется применением соответствующего платежного инструмента (чека, платежного поручения), который свидетельствует о распоряжении владельца на списание средств. В некоторых случаях применяется специальный акцепт документов, выписанных получателями средств (платежные требования-поручения, платежные требования, переводной вексель).

Третий принцип - принцип свободы выбора субъектами рынка форм безналичных расчетов и закрепления их в хозяйственных договорах при невмешательстве банков в договорные отношения. Данный принцип нацелен на утверждение экономической самостоятельности всех субъектов рынка в организации договорных и расчетных отношений. А банку отводится роль посредника в платежах, осуществляя контроль за соблюдением установленных правил расчетов.

Следующий принцип касается срочности платежа, который означает осуществление расчетов строго исходя из сроков, предусмотренных в договорах. Данный принцип вытекает из особенностей рыночной экономики, необходимым условием которой является своевременное и полное выполнение платежных обязательств.

Статья 395 ГК РФ предусматривает имущественную ответственность плательщиков за задержку платежей. На них возлагается обязанность уплатить штраф на сумму долга в размере ставки рефинансирования на день исполнения денежного обязательства, если в договоре не предусмотрено иное. Установление сроков платежей имеет большую значимость для управления денежными потоками рыночных субъектов и финансовыми ресурсами государства. С принципом срочности тесно связан принцип обеспеченности платежа. Обеспеченность платежа предполагает наличие у плательщика ликвидных средств, обеспечивающих бесперебойное осуществление платежей. Все плательщики должны планировать поступления, списания средств со счетов, предусмотрительно изыскивать недостающие ресурсы (неснижаемый остаток средств на счете, предварительное депонирование средств, право на получение кредита) с целью своевременного выполнения долговых обязательств [14., с.56].

В настоящее время в России для безналичных расчетов используются следующие способы:

- платежные поручения

- аккредитив;

- инкассовые поручения;

- чеки;

- перевод денежных средств по требованию получателя - прямое дебетование (ранее были платежные требования);

- перевод электронных денег (прежде это не предусматривалось).

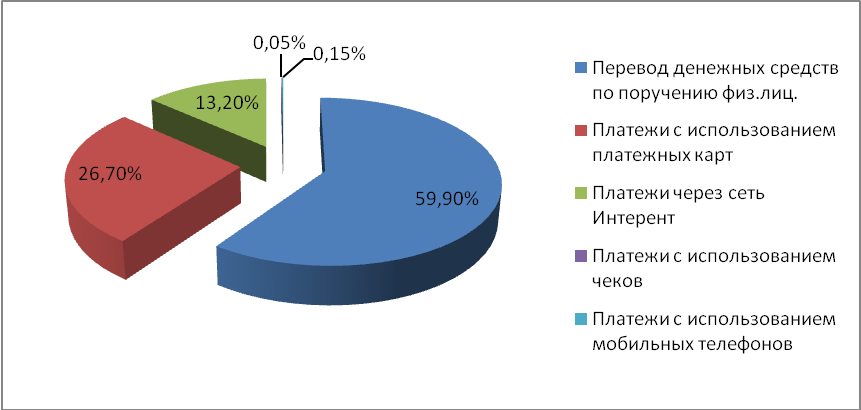

Среди платежных инструментов, используемых на рынке розничных платежей, одну из ведущих позиций занимают банковские карты.

Рисунок 1. Соотношение объемов операций, совершенных с использованием различных платежных инструментов.

Подробное рассмотрение каждого из способов безналичного расчета будет отражено в главе 2.

1.2. Нормативное регулирование учета безналичных денежных средств

Основные нормативные документы, регулирующими бухгалтерский учет денежных средств представлены в таблице 2.

Таблица 2

Нормативная база безналичных расчетов

|

Нормативные документы |

Раскрытие информации |

|

Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" |

- раскрыта сущность бухгалтерского учета, определены его объекты, задачи; - изложен порядок регулирования бухгалтерского учета, требования к его ведению, к документированию хозяйственных операций, ведению регистров бухгалтерского учета, оценке имущества и обязательств, порядку осуществления инвентapизaции имущества и обязательств. - изложены основные требования к составлению бухгалтерской отчетности. |

Положение Банка России от 19 июня 2012 г. N 383-П "О правилах осуществления перевода денежных средств" |

- установлены правила и положения осуществления перевода денежных средств; - выделены основные формы безналичных расчетов; - раскрыты требования к процедурам осуществления основных форм безналичных расчетов. |

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000г. № 94н (ред. от 08.11.10г.) |

- представляет схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. |

|

Приказ Минфина от 2 февраля 2011 г. N 11н Об утверждении положений По бухгалтерскому учету "Отчет о движении денежных средств" (ПБУ 23/2011) |

-установлены правила составления отчета о движении денежных средств; - отражена классификация денежных потоков; - содержание и методические основы формирования отчета о движении денежных средств. |

Гражданский кодекс РФ Часть 2от 26.01.1996 N 14-ФЗ (Глава 46 «Расчеты») |

- установлены формы расчетов и правовые основы расчетов, регулирующий договорные основы осуществления безналичных расчетов. |

Наибольший интерес представляет новое Положение по бухгалтерскому учету "Отчет о движении денежных средств" (ПБУ 23/2012), утвержденное приказом Минфина России от 02.02.2012 N 11н. Приказ вступает в силу с отчетности за 2012 г.

До этого момента регламентация сводилась к нескольким строкам в ПБУ 4/99 "Бухгалтерская отчетность организации" и в приказе Минфина России от 22.07.2003 N 67н "О формах бухгалтерской отчетности организаций". Последний утратил силу, с 2011 г. отчет о движении денежных средств нужно составлять по новой форме, утвержденной приказом Минфина России N 66н. При его составлении нужно будет руководствоваться положениями ПБУ 23/2011.

Правила нового ПБУ обязаны соблюдать коммерческие организации (кроме кредитных). Отметим, что компании, составляющие отчетность по международным стандартам, руководствуются правилами, установленными МСФО (IAS) 7 "Отчет о движении денежных средств". И ПБУ 23/2012 свидетельствует о явном продвижении российских правил в сторону Международных стандартов финансовой отчетности. Нововведения однозначно положительно повлияют на информативность и удобство пользования отчетом.

В п. 3 ПБУ 23/2012 установлено, что отчет о движении денежных средств представляется в составе бухгалтерской отчетности. При его составлении должны учитываться общие требования к формам отчетности организации, установленные нормативными правовыми актами по бухгалтерскому учету. Напомним, что такие требования установлены, в частности, пп. 5-17 ПБУ 4/99 "Бухгалтерская отчетность организации".

Какие же новые правила составления отчета о движении денежных средств установлены в ПБУ 23/2012?

Сразу отметим, что косвенный метод составления отчета о движении денежных средств, который разрешен МСФО (IAS) 7, в ПБУ 23/2012 не предусмотрен. Поэтому отчет следует составлять на основании фактических данных о движении денежных потоков.

Ключевые нововведения ПБУ 23/2012 следующие:

- дано определение понятия "денежные эквиваленты";

- приведены не только определения денежных потоков, но и даны многочисленные примеры того, какое именно движение денежных средств должно быть отнесено к потокам от текущих, инвестиционных и финансовых операций;

- указано, какое движение денежных средств не является денежным потоком для целей отражения в отчете;

- изменен порядок отражения сумм по операциям в иностранной валюте;

- разрешено отражать некоторые денежные потоки свернуто (или на нетто-основе, как сказано в IAS 7).

Кроме того, ПБУ устанавливает дополнительные требования к раскрытию информации о движении денежных средств для пользователей отчетности.

1.3. Методы и приемы экономического анализа движения денежных средств

Исходной точкой прогнозирования, планирования, управления экономическими объектами и протекающими в них процессами служит анализ.

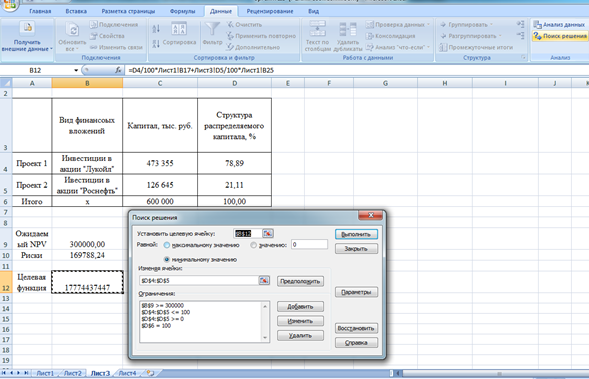

Для того чтобы раскрыть реальное движение денежных средств на предприятии, оценить синхронность поступления и их расходования, а также увязать величину полученного финансового результата с состоянием денежных средств, необходимо выделить и проанализировать все направления поступления (притока) и расходования (оттока) денежных средств. Для этого используется форма № 4 «Отчет о движении денежных средств». В составе отчета денежных средств выделяют три раздела: текущая, инвестиционная и финансовая деятельность.

Текущая деятельность связана с производством и реализацией продукции, работ, услуг, т.е. с получением дохода.

Инвестиционная деятельность включает операции, связанные с реальными и портфельными инвестициями долгосрочного характера.

Финансовая деятельность связана с операциями по краткосрочному финансированию предприятия. В международной практике под финансовой деятельностью подразумевают движение денежных средств, связанное с изменениями в составе и размере собственного капитала и займов предприятия, включая банковские кредиты. Изменения в собственном капитале в данном разделе отчета связаны с эмиссией акций или иным денежным увеличением уставного капитала, а также полученным эмиссионным доходом. Однако в отечественной практике изменение собственного капитала вследствие полученного финансового результата в составе финансовой деятельности не учитывается, поскольку доходы и расходы, связанные с формированием финансового результата, учитываются в текущей деятельности [19., с.104].

Для анализа движения денежных средств можно использовать два метода: прямой и косвенный.

При использовании прямого метода сопоставляются абсолютные суммы поступления и расходования денежных средств по видам деятельности: текущей, инвестиционной и финансовой. Достоинства данного метода состоят в том, что он позволяет оценить общие суммы прихода и расхода денежных средств предприятия, определить статьи, по которым формируется наибольший приток и отток денежных средств в разрезе видов деятельности, провести непосредственную «привязку» к кассовому плану (бюджету денежных поступлений и выплат), оценить достаточность средств для платежей по текущим обязательствам, установить взаимосвязи между реализацией и денежной выручкой за отчетный период.

Однако данный метод имеет существенный недостаток, потому что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах предприятия. Алгоритм анализа движения денежных средств прямым методом представлен в приложении 1.

Главный недостаток прямого метода в том, что он не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных средств фирмы.

Отчет денежных средств можно составить прямым методом исходя из бухгалтерской информации компании. Учитывают движения денежных средств по счетам 50, 51, 52, 55, 57. Движение анализируют и группируют по статьям и видам деятельности.

На сегодняшний день прямой метод и предпочтительнее, но зачастую в компаниях практикуют составление отчета денежных средств косвенным методом.

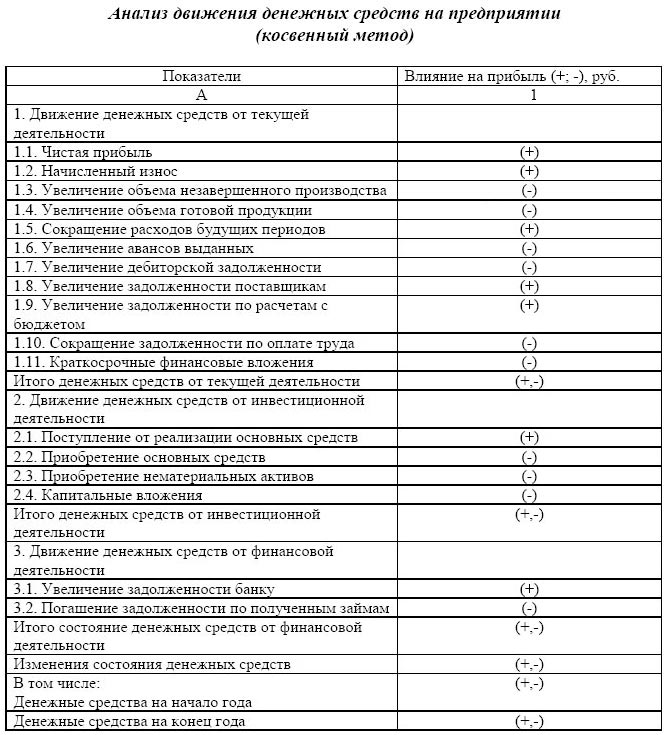

Косвенный метод удобен с аналитической точки зрения, так как позволяет определить взаимосвязь полученного финансового результата с изменением величины денежных средств. Данный метод предполагает корректировку чистой прибыли (убытка) для преобразования величины полученного финансового результата в величину чистого денежного потока (рисунок 2).

|

Чистая прибыль + неденежные расходы (амортизация) - неденежные доходы (переоценка валютных активов) |

|||

|

= |

|||

|

Общий денежный поток |

-/+ увеличение/уменьшение чистого оборотного капитала |

||

|

= |

|||

|

Чистый операционный денежный поток |

-/+ отток/приток инвестиций |

||

|

= |

|||

|

Свободный денежный поток FCF |

+ ∆ денежных средств от финансовой деятельности |

||

|

= |

|||

|

Остаточный денежный поток FCFE |

|||

Рисунок 2. Виды денежных потоков.

Данный подход применяется преимущественно при прогнозировании денежных потоков. Для этого следует установить влияние изменений по каждой статье актива и пассива баланса на состояние денежных средств предприятия и его чистой прибыли. Например, прирост краткосрочных обязательств не влечет оттока денежных средств, поэтому его следует прибавить к чистой прибыли, а при уменьшении – вычесть. Уменьшение оборотных активов влечет к притоку денежных средств, поэтому чистую прибыль следует увеличить на уменьшение оборотных активов. И наоборот, увеличение оборотных активов влечет к оттоку денежных средств, поэтому чистую прибыль следует уменьшить на увеличение оборотных активов. В результате корректировки чистой прибыли устанавливается реальный приток (отток) денежных средств [12., с.202].

Алгоритм оценки движения денежных средств на основе косвенного метода представлен в приложении 2.

Главный недостаток косвенного метода заключается в том, что он не показывает источники поступления денежных средств и направления их выплат. Также этот метод является сложным для восприятия.

В результате анализа движения денежных средств должны быть получены ответы на следующие вопросы:

- в каком объеме и из каких источников были получены денежные средства, каковы основные направления их использования;

- способно ли предприятие в результате текущей деятельности обеспечить превышение поступлений денежных средств над платежами;

- в состоянии ли предприятие расплатиться по текущим обязательствам;

- достаточно ли полученной предприятием прибыли для обслуживания его текущей деятельности;

- достаточно ли собственных средств предприятия для инвестиционной деятельности;

- чем вызваны расхождения величины полученной прибыли и наличия денежных средств.

Информация отчета о движении денежных средств может быть использована для расчета аналитических показателей. В практике финансового анализа используется группа показателей платежеспособности, рассчитываемых как отношение поступлений и платежей. Такие показатели могут исчисляться применительно как к денежным потокам от текущей деятельности, так и к денежным потокам предприятия в целом (приложение 3).

В мировой практике большое внимание уделяется изучению и прогнозу движения денежных средств. Это связано с тем, что из-за объективной неравномерности поступлений и выплат либо в результате непредвиденных обстоятельств возникают проблемы с наличностью. Какой бы ни была причина отсутствия наличных денег, последствия для предприятия могут быть очень серьезные.

Одним из способов оценки достаточности денежных средств является расчет длительности периода их оборота. Период оборота денежных средств показывает срок с момента поступления денег на расчетный счет до момента их выбытия. В таблице 3 представлен пример расчета оборачиваемости денежных средств.

Таблица 3

Анализ оборачиваемости денежных средств

|

Показатели |

За перд.г. |

За отчет.г. |

Изменение за год |

|

А |

1 |

2 |

3 |

|

3=2-1 |

||

|

|||

|

|||

|

Достаточно большое разнообразие методик анализа денежных средств: от простых с применением сравнения показателей за пару лет до сложных с прогнозированием будущих потоков денежных средств.

Применение того или иного метода зависит от стоящих перед организацией целей. Таким образом, анализ движения денежных средств дает изучить нам ретроспективные и перспективные возможности о том:

- в каком объеме и из каких источников были получены поступившие на предприятие денежные средства и каковы основные направления их использования;

- способно ли предприятие в результате своей текущей деятельности обеспечить превышение поступлений денежных средств над платежами, и если да, то насколько стабильно такое превышение;

- в состоянии ли предприятие расплатиться по своим текущим обязательствам;

- достаточно ли полученной предприятием прибыли для обслуживания его текущей деятельности и др.

2 Организация бухгалтерского учета безналичных денежных средств в ОАО «Казанское авиапредприятие»

2.1. Организационно-экономическая характеристика ОАО «Казанское авиапредприятие»

Казанское авиапредприятие одна из ведущих авиакомпаний в сфере малой авиации, основной целью которого является получение прибыли в интересах акционеров Общества, а также иные, не запрещенные действующим законодательством действия, служащие удовлетворению интересов акционеров Общества.

Миссия предприятия состоит в максимальном удовлетворении потребностей клиентов и партнеров в безопасности полетов и комфорте обслуживания, в удовлетворении материальных и иных потребностей учредителей Общества и должного отношения к работникам и служащим предприятия.

Авиапредприятие специализируется на следующих видах услуг:

- применение авиации в отраслях экономики;

- авиационное патрулирование нефте- и газопроводов;

- авиационное патрулирование лесов;

- нерегулярные авиационные перевозки пассажиров и грузов;

- выполнение поисковых и спасательных работ;

- эксплуатация воздушных судов бизнес авиации;

- выполнение полетов по заказам государственных и коммерческих организаций.

Для поддержания высокого имиджа требуется эффективная реклама, постоянный контакт со СМИ и самое главное – обеспечение стабильного уровня качества предоставляемых услуг. На сегодняшний день ОАО «Казанское авиапредприятие» придерживается данного принципа, публикует информацию об Обществе в газете “Казанские Ведомости” и делает все для поддержания высокого качества предоставляемых услуг. Положительный имидж позволяет организации приобрести определенную рыночную силу, а также конкурентоспособность.

ОАО «Казанское авиапредприятие» имеет более 250 постоянных поставщиков и ряд поставщиков, с которыми предприятие работает по разовым заказам. ОАО «Казанское авиапредприятие» сотрудничает более чем со 150 крупными заказчиками, из которых можно выделить:

За 2013 год на рейсах нерегулярного пассажирского сообщения авиапредприятием перевезен 5501 пассажир.

Суммарный налет на всех типах воздушных судов составил – 10 276 летных часов. Динамика суммарного налета на всех типах воздушных судов представлена в таблице 4.

Таблица 4

Динамика суммарного налета на всех типах воздушных судов

|

Тип воздушного судна |

Налет часов |

|

|

За 2014 год |

В % к 2013 году |

|

|

Ан-2 |

388 |

144% |

|

Л -410 УВП-Э |

1103 |

117% |

|

Ми-2 |

2633 |

146% |

|

Ми-8 |

4171 |

120% |

|

Bell-407 |

332 |

123% |

|

R-44 |

1649 |

172% |

За 2013 год суммарный налет на воздушных судах авиапредприятия увеличился на 2752 часа или 37%. Рост объема авиационных работ обусловлен увеличением обслуживаемых заказчиков и спроса на предоставляемые услуги.

Рассмотрим динамику доходов в зависимости от характера, условий получения и направлений деятельности организации в таблице 5.

Из таблицы видно, что выручка в 2013 году увеличилась на 183 615 тыс. руб. или на 65% по сравнению с 2013 годом. Данное увеличение произошло за счет роста выполненных работ от ПАНХ на 115 776 тыс. руб., от аренды – на 21 928 тыс. руб., транспорта – на 2 654 тыс. руб., от прочей деятельности – на 43 257 тыс. руб.

Таблица 5

Динамика доходов в зависимости от характера, условий получения и направлений деятельности организации

|

Выручка |

2015 г. без НДС тыс. руб. |

2014 г. без НДС тыс. руб. |

2013 г. без НДС тыс. руб. |

Изменение за 3 года, тыс. руб. |

|

Выручка от транспорта |

35 257 |

33 502 |

32 603 |

+ 2 654 |

|

Выручка ПАНХ |

318 406 |

285 900 |

202 630 |

+ 115 776 |

|

Выручка от аренды |

36 713 |

24 605 |

14 785 |

+ 21 928 |

|

Выручка от прочей деятельности |

61 368 |

45 380 |

20 878 |

+ 40 490 |

|

Выручка структурного подразделения по оказанию медицинских услуг |

13 443 |

11 408 |

10 676 |

+ 2 767 |

|

Выручка по отгрузке по итогам года |

465 187 |

400 795 |

281 572 |

+ 183 615 |

Продолжался рост заработной платы на предприятии. В 2013 году среднесписочная численность работников составляла 276 человек. Фонд оплаты труда на 2013 год составил 11 763,7 тыс. руб. Фонд оплаты труда увеличился на 175,83%.

Себестоимость продукции в 2013 году возросла практически в 2 раза и составила 412 564 тыс. руб. Увеличение себестоимости связано с ростом затрат на аэропортовое, техническое, аэронавигационное обслуживание, что вызвано увеличением объема выполненных работ. Увеличение заработной платы не оказало отрицательного влияния на структуру себестоимости продукции, поскольку увеличился объем выполненных работ.

Рассмотрим основные показатели финансово-экономической деятельности ОАО «Казанское авиапредприятие» в таблице 6.

Приведенные коэффициенты позволяют сделать вывод, что уровень платежеспособности организации за исследуемый период улучшился, о чем свидетельствует положительная динамика коэффициентов промежуточной и общей ликвидности.

Коэффициент абсолютной ликвидности в 2013 году по сравнению с 2013 годом возрос на 0,0691 п. Рост обусловлен увеличением денежных средств и снижением объема краткосрочных обязательств за счет сокращения кредиторской задолженности перед поставщиком.

Таблица 6

Динамика показателей финансово-экономической деятельности ОАО «Казанское авиапредприятие»

|

Показатели |

Значение |

Динамика |

||

|

2013 |

2014 |

2015 |

||

|

Коэффициент абсолютной ликвидности |

0,0079 |

0,0203 |

0,0770 |

+ 0,0691 |

|

Коэффициент промежуточной ликвидности |

0,4589 |

0,5061 |

0,9011 |

+ 0,4422 |

|

Коэффициент текущей ликвидности |

0,6307 |

0,9011 |

1,1550 |

+ 0,5243 |

Коэффициент промежуточной ликвидности возрос по сравнению с 2013 годом на 0,4422 п. и составил в 2013 году 0,9011 п. Увеличение обусловлено ростом объема дебиторской задолженности.

Увеличение коэффициент текущий ликвидности на 0,5243 п. в 2013 году обусловлено значительным ростом оборотных активов.

ОАО «Казанское авиапредприятие» закончило 2013 год с балансовой прибылью в сумме 61 987 тыс. руб. Текущий налог на прибыль составил – 15 252 тыс. руб. Чистая прибыль, остающаяся в распоряжении предприятия составила 46 665 тыс. руб. Из чистой прибыли предусмотрено создание фондов социальной сферы, фонда потребления. В соответствии с учредительными документами – уставом создается резервный фонд. Резервный фонд с учетом отчислений в полной сумме – 265 тыс. руб. направлен на покрытие убытков прошлых лет. Рентабельность продаж в 2013 году возросла с 2,53 до 13,33 % п., что свидетельствует о росте эффективности деятельности предприятия.

2.2. Формы безналичных расчетов и условия их применения

Обобщение информации о наличии и движении средств на рублевых расчетных счетах ОАО «Казанское авиапредприятие» производится на счете 51 «Расчетные счета». По дебету счета отражается поступление денежных средств на расчетные счета, по кредиту – списание денежных средств с расчетных счетов. Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

В соответствии со ст. 862 ГК РФ при осуществлении безналичных расчетов допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

ОАО «Казанское авиапредприятие» движение средств на расчетном счете оформляется следующими платежными документами: объявление о взносе денег, чеки, платежные поручения, платежные требования-поручения. При получении денег с расчетного счета оформляется чек, на оборотной стороне которого указывается их целевое назначение. При перечислении денег со счета организации на счет поставщика оформляется платежное – поручение, т.е. распоряжение банку на перечисление денег.

В сроки, согласованные с организацией, банк выдает выписки из расчетного счета с приложением оправдательных документов. Выписки являются регистрами аналитического учета. Выписка содержит сальдо на начало и конец периода, перечень произведенных операций. Их содержание обозначено банковскими кодами.

Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

Обороты по дебету счета 51 на основании первичных документов отражаются в ведомости №2. В конце каждого месяца подсчитывается общий оборот. Расходование средств отражается по кредиту счета 51 в журнале-ордере №2. В конце месяца подсчитывается остаток средств на расчетном счете, который записывается в ведомости и сверяется с выпиской с расчетного счета, предоставляемой банком.

В обществе для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории Российской Федерации и за ее пределами в аккредитивах, чековых книжках, иных платежных документах, на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению, используется счет 55 «Специальные счета в банках».

Операции по специальным счетам в банках отражаются в бухгалтерском учете на основании выписок кредитной организации и приложенных к ним оправдательных документов. Аналитический счет по счету 55 «Специальные счета в банках» ведется в обществе по каждому специальному счету, открытому для хранения денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории Российской Федерации и за ее пределами.

В конце месяца остаток средств на специальном счете, который записывается в сальдо-оборотной ведомости счета 55, сверяется с выпиской счета, предоставляемой банком.

Систематизацию информации о фактическом расходовании денежных средств путем безналичного расчета в рамках бухгалтерского учета можно проследить в приложении 4. В таблице приложения просматривается информация о дебетовых и кредитовых оборотах по следующим счетам плана бухгалтерского учета:

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках»;

- 57 «Валюта в пути».

В таблице приняты следующие сокращения: ОДК – оборот по дебету счета на конец периода; ОКК – оборот по кредиту счета на конец периода; ВДДС – виды движения денежных средств; СНД – сальдо по дебету счета на начало периода.

Таким образом, все соответствующие операции по движению денежных средств безналичным путем оформляются в соответствии с законодательством РФ.

Формат формы, который организации должны составлять с 2014года, утвержден приказом Минфина России №66н от 02.07.2012 г. По сравнению с форматом отчетного года, применявшимся до 2014 года, изменения произошли незначительные. Каждая группа строк, посвященных отдельному виду деятельности, заканчивалась в прежней форме строкой «Чистые денежные средства» по текущей (инвестиционной, финансовой) деятельности. Показатель рассчитывался как разность между притоком и оттоком денежных средств. В новой форме изменено название итоговой строки. Она называется «Результат движения денежной средств» по соответствующему виду деятельности. Помимо того в конце отчета показывается общий «Результат движения денежных средств за отчетный период» путем сложения всех потоков. Затем указывается «остаток денежных средств на начало отчетного периода», в прежней форме с этой строки начинался отчет. Затем путем сложения результата движения денег за период и остатка на начала периода получают значение строки «остаток денежных средств на конец отчетного периода».

2.3. Формы расчетов платежными поручениями

Платежное поручение представляет собой распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное соответствующим расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Инициатором платежа является плательщик, поэтому перечисление средств с использованием данной формы расчетов называется кредитовым переводом. Расчеты платежными поручениями – самая распространенная в настоящее время в России форма безналичных расчетов. Направления использования платежных поручений весьма разнообразны. Они используются при перечислении за поставленные товарно – материальные ценности, выполненные работы и оказанные услуги; для платежей в бюджет и внебюджетные фонды; при возврате или размещении кредитов (займов), депозитов и процентов по ним.

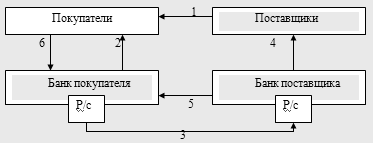

Процедура расчетов платежными поручениями представлена на рисунке 3.

Рисунок 3. Схема расчетов платежными поручениями [16., с.65].

После получения продукции (1), покупатель выписывает платежное поручение (2) своему обслуживающему банку. Тот перечисляет деньги (3) с расчетного счета (Р/с) покупателя на расчетный счет поставщика. Банк поставщика, зачислив деньги на расчетный счет своего клиента, делает ему выписку (4). Затем он извещает банк покупателя (5), который делает соответствующую выписку своему клиенту (6). Если на расчетном счете предприятия нет средств для осуществления платежей, то платежные поручения помещаются в картотеку до момента поступления денег.

Оформление в учете данных операции представлено в приложении 5.

2.4. Расчеты по аккредитивам

Аккредитив является одной из наиболее сложных и в то же время надежных форм платежа. В международном торговом обороте он является одной из наиболее востребованных форм безналичных расчетов, позволяющей контрагентам чувствовать себя защищенными от ненадлежащих действий другой стороны. Несмотря на объективные преимущества, расчеты в форме аккредитива в рублях используются в России недостаточно широко. Сложившаяся ситуация во многом объясняется несовершенством и противоречивостью существующей нормативной базы в области аккредитивных расчетов.

Параграф 3 гл. 46 ГК РФ, который регулирует расчеты аккредитивами, был подготовлен без достаточного учета Унифицированных правил и обычаев для документарных аккредитивов и представляется неадекватным современным экономическим потребностям.

Прослеживается неоднозначность понятийного понимания нормативного законодательства некоторых аспектов аккредитивных расчетов (таблица 7).

Таблица 7

Противоречивость нормативной базы в области аккредитивных расчетов.

|

Аккредитив |

§ 3 гл. 46 ГК РФ |

Ст.6 UCP 500 |

|

Отзывной или неотзывной |

Аккредитив является отзывным, если в его тексте прямо не установлено иное. |

При отсутствии специального указания аккредитив будет считаться безотзывным. |

|

Изменение или аннулирование без предварительного согласования с поставщиком |

Может быть |

Не может быть |

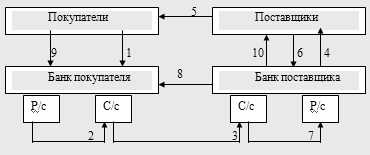

Аккредитив открывается покупателем только для расчета с одним поставщиком. Срок действия и порядок расчета по аккредитиву устанавливается в договоре между ними. В соответствии с договором между поставщиком и покупателем последний (покупатель) подает в свой обслуживающий банк (банк-эмитент) заявление на открытие аккредитива (1).

На основании этого заявления банк открывает специальный счет и резервирует (депонирует) на нем сумму аккредитива, переводя ее с расчетного счета (Р/с) на специальный счет (С/с) (2).

Рисунок 4. Схема расчетов аккредитивами [16., с.68].

Одновременно банк покупателя дает извещение банку поставщика (банку исполняющему) об открытии аккредитива (3).

Открыв аккредитив, банк поставщика отправляет своему клиенту извещение об этом (4). На основании этого извещения поставщик отгружает продукцию в адрес покупателя (5), а расчетные документы предоставляет в свой банк (6). Проверив соответствие документов аккредитивному заявлению и определив их идентичность, банк поставщика зачисляет деньги с аккредитива на расчетный счет поставщика (7). Затем он перечисляет расчетные документы банку покупателя (8), и тот списывает сумму с депозитного счета, делая выписку своему клиенту (9) и передавая ему с нею товаросопроводительные документы. Банк поставщика тоже делает выписку своему клиенту.

Аккредитивная форма расчетов обеспечивает определенные гарантии поставщикам. Однако оформление сделок применительно к этому способу расчетов несколько увеличивает время оборота денежных средств.

В приложении 5 представлены проводки по отражению расчетов аккредитивами в бухгалтерском учете.

2.5. Расчеты чеками

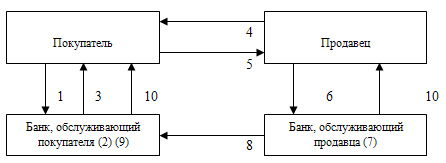

Чек – ценная бумага, содержащая ничем не обусловленное распоряжение банку чекодателя произвести платеж в пользу чекодержателя определенной денежной суммы. Чек не является платежным средством. Обязанность должника по обязательству, во исполнение которого был выдан чек (например, обязанность покупателя оплатить товар), прекращается лишь после совершения платежа по чеку.

Расчеты чеками осуществляются по схеме (рисунок 5):

Рисунок 5. Схема расчетов с помощью чеков [19., с.107].

- Покупатель предоставляет в обслуживающий его банк заявление на получение чеков и платежное поручение на депонирование сумм (если оно осуществляется) или заявление в двух экземплярах для приобретения чеков, оплата которых гарантирована банком;

- В банке, обслуживающем покупателя, бронируются средства на отдельном счете и заполняются чеки, т. е. проставляются наименование банка, номер лицевого счета, название чекодателя и лимит суммы чека;

- Покупателю выдаются чеки и чековая карточка;

- Продавец предъявляет покупателю документы на отгруженную продукцию (выполненные работы, оказанные услуги);

- Покупатель выдает чек продавцу;

- Продавец предъявляет чек в банк, обслуживающий продавца, при реестре чеков;

- В банке, обслуживающем продавца, зачисляются денежные средства на счет продавца;

- Банк продавца предъявляет чек для оплаты банку, обслуживающему покупателя;

- Банк, обслуживающий покупателя, списывает сумму чека за счет ранее забронированных сумм;

- Банки выдают клиентам выписки из счетов банка.

Бухгалтерский учет операций представлен в таблице 8.

Таблица 8

Проводки по чековым операциям

|

Содержание проводки |

Дебет |

Кредит |

|

Открыт депозит и получена чековая книжка |

55 |

51 |

|

Включена в состав расходов стоимость услуги сторонней организации, оказанной основному производству (без НДС) |

20 |

76 |

|

Учтен НДС по принятой услуге от сторонней организации |

19 |

76 |

|

Отражен процесс оплаты услуги с помощью чека |

76 |

55 |

|

Предъявлен к вычету НДС по оприходованной услуге |

68 |

19 |

Бланки чеков являются бланками строгой отчетности.

В соответствии с нормативными актами чекодатель не в праве отозвать выданный чек до истечения срока для его предъявления к оплате.

Чековая форма расчетов, как и аккредитивная, обеспечивает определенные гарантии поставщикам. Однако оформление сделок несколько увеличивает время оборота денежных средств.

2.6. Расчеты платежными требованиями

Положение N 383-П внесло ряд существенных изменений в использование такой формы безналичных расчетов, как расчеты платежными требованиями. Теперь регулятор рассматривает эту форму расчетов как расчеты в форме перевода денежных средств по требованию получателя средств (прямое дебетование). Она применима, если инициатором платежа является получатель денежных средств, но проведение платежа по счету плательщика требует его согласия, или акцепта.

Плательщик или дает акцепт на проведение каждого распоряжения, поступившего в банк, или акцепт дается заранее по условиям договора между банком плательщика и плательщиком.

Заранее данный акцепт может быть дан в отношении одного или нескольких банковских счетов плательщика (получателей, распоряжений получателя средств). Если в платежном требовании срок для акцепта не указан, то сроком для акцепта следует считать пять рабочих дней, за исключением случая, когда более короткий срок предусмотрен договором между банком плательщика и плательщиком.

При приостановлении операций по банковскому счету плательщика в соответствии с федеральным законом платежное требование помещается в очередь распоряжений, ожидающих разрешения на проведение операций.

Рассмотрим пример оформления платежного требования ОАО «Казанское авиапредприятия» путем оформления данной операции в автоматизированной программе 1С.8 (таблица 9).

Для оплаты денежных средств по требованию организация оформляет акцепт на списание денежных средств на бланке поступившего платежного требования. Поэтому оформлять платежное поручение в программе не следует, необходимо зарегистрировать факт проведения оплаты по платежному требованию в момент получения банковской выписки (приложение 6).

Для выполнения операции "Оплата по платежному требованию" необходимо провести документ "Списание с расчетного счета". В результате проведения документа "Списание с расчетного счета" будут сформированы соответствующие проводки.

Таблица 9

Порядок заполнения платежного требования ОАО «Казанское авиапредприятие»

|

Этап |

Наименование этапа |

Порядок действий |

|

1 |

Создание документа "Списание с расчетного счета" |

Вызов из меню: Банк - Банковские выписки. Кнопка "Добавить". Выберите Списание с расчетного счета. В окне "Выбор вида операции документа" выберите Оплата поставщику, в результате будет создан документ "Списание с расчетного счета". |

|

2 |

Заполнение документа "Списание с расчетного счета |

|

|

3 |

Результат проведения документа "Списание с расчетного счета" |

Для проведения документа нажмите кнопку Провести, для просмотра проводок нажмите кнопку Результат проведения документа. |

2.7. Порядок раскрытия информации о движении денежных средств в бухгалтерской отчетности

В положении ПБУ 23/2013 установлены требования к раскрытию информации, в том числе:

- предусмотрен порядок предоставления дополнительных пояснений;

- установлена необходимость увязки сумм, предоставленных в отчете с соответствующими статьями бухгалтерского баланса;

- распределен состав раскрываемой информации.

Компания должна самостоятельно установить и закрепить в учетной политике, какие именно финансовые вложения она будет включать в состав денежных эквивалентов, основываясь на определении их краткосрочности, ликвидности и подверженности незначительному риску изменения стоимости.

Пункт 23 ПБУ требует раскрывать в примечаниях к финансовой отчетности положения учетной политики, относящиеся к составлению отчета о движении денежных средств. Речь идет об изложении принципов, которыми компания руководствуется при пересчете в рубли величины денежных потоков в иностранной валюте, о принятии решении о свернутом представлении денежных потоков транзитного или массового характера.

Организация должна раскрывать информацию о возможности дополнительно привлечь в будущем денежные средства, в т.ч. (п.24 ПБУ 23):

- суммы неиспользованных кредитных средств с указанием имеющихся ограничений к их использованию;

- величину денежных средств, которые могут быть получены организацией на условиях овердрафта;

- полученные организацией поручительства третьих лиц, не использованные по состоянию на отчетную дату для взятия кредита, с указанием суммы денежных средств, которые может привлечь организация;

- суммы займов (кредитов), недополученных по состоянию на отчетную дату по заключенным договорам займа (кредитным договорам) с указанием причин такого недополучения.

При существенности показателей организация должна раскрывать информацию:

- о недоступных для использования сумм с указанием причин данных ограничений;

- о денежных потоках, связанных с поддержанием деятельности на уровне существующих объемов производства, отдельно от денежных потоков, связанных с расширением масштабов деятельности

- денежные потоки от текущих, инвестиционных и финансовых операций по каждому отчетному сегменту, определенному в соответствии с ПБУ 12/2012

- средства в аккредитивах, открытых в пользу организации, вместе с информацией о факте исполнения организацией по состоянию на отчетную дату обязательств по договору с использованием аккредитива. В случае если обязательства по договору с использованием аккредитива организацией исполнены, но средства аккредитива не зачислены на ее расчетный или иной счет, то раскрываются причины и суммы незачисленных средств [7.].

ГЛАВА 3. Анализ движения денежных средств в ОАО «Казанское авиапредприятие»

3.1. Информационное обеспечение, цель и задачи анализа движения денежных средств

Отчет о движении денежных средств – является одной из обязательных форм финансовой отчетности. Он дает возможность пользователю оценить способность активов компании генерировать денежные средства при осуществлении хозяйственных операций, что является одним из важнейших критериев при анализе успешности и стабильности ее работы. Цель формирования – дать пользователям информацию об источниках притока денежных средств и направлениях их расходования, остатках средств на счете, то есть о фактически произошедших событиях. Традиционными пользователями являются банки, у которых происходит кредитование фирм, и кредиторы, которые продают фирме свои активы.

Анализ денежного потока является одним из важнейших инструментов оценки кредитоспособности заемщика. Отчет позволяет не только правильно оценить и проанализировать все поступления и расходы клиента за прошедший период, но и суметь спрогнозировать их соотношение на период кредитования, что позволит оценить источники и сроки возврата согласовываемого кредита и принять обоснованное решение о выдаче ссуды потенциальному заемщику.

Основной целью анализа является изучение источников и способов расходования денежных средств, формирование представления не только об основной, но и об инвестиционной и финансовой деятельности компании.

Основными задачами анализа денежных средств являются:

- оценка оптимальности объемов денежных потоков организации;

- оценка состава, структуры, направлений движения денежных средств;

- выявление и измерение влияния различных факторов на формирование денежных потоков;

- контроль за использованием денежных средств строго по целевому назначению;

- контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

- своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

- диагностика состояния абсолютной ликвидности предприятия;

- прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

- способствование грамотному управлению денежными потоками предприятия;

- выявление и оценка резервов улучшения использования денежных средств;

- разработка предложений по реализации резервов повышения эффективности использования денежных средств.

Отчет о движении денежных средств выступает своего рода связующим звеном между балансом и отчетом о прибылях и убытках. Его преимуществом для пользователя среди прочего стала доступность отслеживания изменений в активах компании, возможность воздействовать на величину и сроки поступлений и выплат.

3.2. Анализ движения денежных средств в ОАО «Казанское авиапредприятие»

Первым этапом изучения потоков денежных средств выберем анализ направлений движения денежных средств. В процессе анализа ответим на такие вопросы как, из каких источников предприятие получило денежные средства, по каким направлениям произошло их потребление, какая статья баланса являлась источником пополнения денежных средств, а какая вызывала устойчивый их расход.

В рамках данной постановки выделим горизонтальный и вертикальный анализы отчета о движении денежных средств. Горизонтальный анализ - анализ динамики показателей, изменение абсолютной величины денежных средств, изменение в процентах. Вертикальный анализ - анализ структуры показателей, изучение доли того или иного направления движения средств.

Как видно из таблицы приложения 7, в 2013 году по сравнению с 2014 годом результирующий денежный поток уменьшился на 2 627,00 тыс.руб. или на 233%, что на первый взгляд является негативным моментом в деятельности предприятия. Проанализируем причины такого спада.

Данное снижение вызвано уменьшением от продаж внеоборотных активов на 96%. С одной стороны, это можно интерпретировать как положительный момент, т.к. сохраняются производственные мощности, и как следствие сохраняются производственные показатели на сложившемся уровне. С другой стороны, возникает вопрос, насколько имеющиеся внеоборотные активы используются в процессе оказания услуг. В данном случае необходимо изучить вовлеченность внеоборотных средств в процесс генерирования выручки.

Вторая причина снижения результирующего показателя вызвана уменьшением поступлений от финансовых операций на 96 144 тыс. руб. или на 31%, в результате меньшей необходимости в использовании кредитных линий. Это можно расценивать положительным моментом в деятельности предприятия. Анализ потоков от финансовой деятельности показывает генерирование денежных средств по одной статье «Кредиты и займы». Причем необходимо отметить уровень снижения погашения кредитов и займов ниже уровня снижения получения кредитов и займов. Что свидетельствует о возможности погашения получаемых средств по статье «Кредиты и займы». Об этом свидетельствует положительное сальдо денежных потоков от текущей деятельности.

Темп прироста поступлений от продажи продукции, товаров услуг (8%) превышает темп прироста платежей поставщикам за сырье, материалы, работы, услуги. Это отражает тенденцию к формированию профицита денежных средств от текущей деятельности и следовательно, к улучшению платежеспособности организации, и поэтому может рассматриваться как безусловно положительное явление.

Однако хочется отметить снижение платежей от текущих операций за 3 года на 196 325,00 тыс. руб. В первую очередь это вызвано снижением платежей поставщика за сырье, материалы, работы, услуги. Интерпретировать ситуации можно следующим образом: это оптимизация расходов путем смены поставщиков, либо выбора альтернативности получаемых услуг. Т.к. данное снижение сопровождается ростом поступлений от продажи товаров, работ, услуг в 2013 году на 8% по сравнению с 2014г.

Результаты расчетов показывают, что остаток денежного потока от инвестиционной деятельности в 2013 году по сравнению с 2014 годом имеет отрицательное значение, уменьшившись при этом на 66 151 тыс. руб., или на 275%, что само по себе не может быть оценено положительно, хотя при этом следует иметь в виду тот факт, что инвестиционные вложения, как правило, имеют продолжительный срок окупаемости. Указанное снижение величины остатка денежного потока от инвестиционной деятельности обусловлено увеличением денежного оттока от инвестиционной деятельности на 429% при снижении денежного притока от этого вида деятельности на 93%.

С другой стороны положительным моментом отметим покрытие сальдо денежным потоком от текущих операций 2014 и 2015 гг. отрицательного чистого денежного потока от инвестиционной деятельности. Что свидетельствует о резервах вложений в инвестиционные проекты с целью увеличения поступлений и формирования дополнительного дохода. Однако такое залеживание средств не есть эффективность их использования, несмотря на то, что произошел прирост вложений денежных средств на приобретение и строительство основных средств в 2013 году по сравнению с 2013 годом на 570% .

Таким образом, резюмируя результаты анализа движения денежного потока от каждого вида деятельности коммерческой организации, можно охарактеризовать ситуацию в целом как удовлетворительную, а произошедшие изменения — как неоднозначные.

Анализ структуры денежных потоков позволяет сделать следующие выводы (приложение 8).

В составе денежных притоков и оттоков от каждого вида деятельности в отчетном году по сравнению с предыдущими годами серьезных структурных изменений не отмечено. В составе поступлений от текущих операций наибольший удельный вес принадлежит поступлениям от продажи товаров, работ, услуг: 87,61% в 2013г, 89,29% в 2014г., 86,64% в 2013г. (рисунок 6). Соответствующую долю в платежах занимают платежи поставщикам за сырье, материалы, работы, услуги. Отмечается рост доли оплаты труда с 14,13 до 23,91%, что может свидетельствовать о росте числа сотрудников или об увеличении роста заработной платы в виду роста инфляции. В 2013г. в структуру поступлений от инвестиционной деятельности добавляются поступления от возврата займа (53,99%), что составляет половину поступлений от инвестиционной деятельности. Проведенный анализ инвестиционной деятельности позволяет сделать вывод о малой инвестиционной активности ОАО «Казанское авиапредприятие». Основные направления инвестиций – вложения денег в строительство ангаров и арены для воздушных судов и предоставление займов.

Рисунок 6. Структура поступления ОАО «Казанское авиапредприятие».

Использование прямого метода анализа не позволяет в полной мере оценить уровень управления денежными потоками и степень эффективности использования денежных средств. Поэтому на втором этапе изучим результаты коэффициентного анализа денежных средств, более полно отражающего, с одной стороны, уровень достаточности денежных средств организации, а с другой – степень эффективности их использования (таблица 10).

Таблица 10

Показатели коэффициентного анализа ОАО «Казанское авиапредприятие»

|

Коэффициент |

2013 год |

2014 год |

2015 год |

|

Коэффициент платежеспособности |

1,65 |

1,00 |

0,99 |

|

Коэффициент рентабельности положительного денежного потока |

0,01 |

0,01 |

0,05 |

|

Коэффициент оборачиваемости денежных средств, раз |

597,93 |

29,23 |

666,45 |

|

Период оборота денежных средств, дней |

0,6 |

12,13 |

0,5 |

Анализ таблицы показывает, что платежеспособность ОО «Казанское авиапредприятие» в течение анализируемого периода уменьшается. Снижается возможность организации обеспечить за определенный период выплаты средств за счет остатка денежных средств на счетах, в кассе и за счет их притоков за соответствующий период. Об этом свидетельствует снижение коэффициента платежеспособности с 1,65 пунктов до 0,99 пунктов. О низкой эффективности системы управления денежными потоками компании свидетельствует низкое значение коэффициента рентабельности положительного денежного потока. Однако положительный момент в 2015 году отмечен ростом коэффициента оборачиваемости денежных средств, что означает экономию общественно необходимого времени и высвобождение средств из оборота. Это позволяет организации обходиться меньшей суммой оборотных средств для обеспечения оказания услуг или при том же объеме оборотных средств увеличить объем и улучшить качество оказываемой услуги.

3.3. Пути улучшения движения денежных средств предприятия

Как показал анализ движения денежных средств ОАО «Казанское авиапредприятие» денежный поток по текущей деятельности стабильно положителен, что свидетельствует о накоплении денег. А это не всегда хорошо: как известно деньги всегда должны работать. Кроме того деньги в условиях инфляции имеют свойство обесцениваться. И вот здесь наступает момент контролировать денежные потоки от инвестиционной и финансовой деятельности. Куда же мы можем направить деньги? Вариантов множество. Прежде всего мы можем выплатить дивиденды учредителям. Это пример финансовой деятельности. С другой стороны мы можем делать инвестиции в бизнес: закупать оборудование, приобретать акции других компаний. Так же мы можем выдать кредит под хороший процент. Все это примеры инвестиционной деятельности.

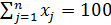

Выберем вариант вложения денежных средств в акции других организаций. Цель вложения – через оптимизацию структуры распределения финансовых вложений в акции компаний ОАО «Лукойл» и ОАО «Роснефть» контролировать средства.

К сожалению, степень открытости информации компаний ОАО «Лукойл» и ОАО «Роснефть» не позволяет использовать реальные сведения о доходности произведенных вложениях для проведения данного анализа. Вследствие этого анализ построен на условных цифровых данных или иначе на собственных экспертных оценках о доходности вложений в проекты.

Согласно данным приложения 9 из двух рассматриваемых проектов наименее рискованным является проект 2, при этом 1-ый проект имеет наибольшую ожидаемую стоимость. В целях поиска оптимального распределения финансовых вложений в акции компаний ОАО «Лукойл» и ОАО «Роснефть» при минимальном риске воспользуемся методами экономико-математического моделирования программы Microsoft Excel «Поиск решения».

Рассмотрим целевую функцию:

D(X) =  , (1)

, (1)

где: D(xj) =  ))

)) , (2)

, (2)

при выполнении ограничений:

;

;  ;

;

где: j = 1,…, n,

нижняя граница для ожидаемого NPV от всех проектов.

нижняя граница для ожидаемого NPV от всех проектов.

В результате оптимизации получена следующая структура распределения финансовых вложений для ОАО «Казанское авиапредприятие»: 78,89% вложений приходится на акции ОАО «Лукойл», остальная доля (21,11%) на акции ОАО «Роснефть» (рисунок 7).

Рисунок 7. Результаты оптимизации распределения финансовых вложений ОАО «Казанское авиапредприятие».

Показатели доходности для новой структуры следующие: ожидаемый NPV от двух проектов 300 000 тыс. руб.; риск от всех финансовых вложений - 169 788 тыс. руб. При этом ожидаемый NPV от двух проектов изменился на + 35%. А риск потери вложенных средств уменьшился на 19%. Очевидно, что применение данной модели позволяет принимать обоснованные решения в управлении вложения средств в акций других компаний.

Заключение

Изучение и разработанные на его основе рекомендации позволяют сделать следующие выводы, имеющие значение для дальнейшего развития практики бухгалтерского учета и анализа безналичных расчетов ОАО «Казанское авиапредприятие».

- Форма расчетов выступает одним из правовых средств обеспечения обязательств. Основными инструментами осуществления безналичных расчетов являются: платежное поручение, аккредитив, инкассовое поручение, чек, прямое дебетование, перевод электронных денег.

- Рассмотренные выше формы безналичных расчетов не одинаково интенсивно используются на практике. Одну из ведущих позиций занимает платежное поручение. Об этом свидетельствует практика его применения в ОАО «Казанское авиапредприятие».

- Для организации эффективного денежного оборота важное место занимает правильное отражение операций по поступлению и расходованию денежных средств на счетах бухгалтерского учета. Обобщение информации о наличии и движении средств на рублевых расчетных счетах ОАО «Казанское авиапредприятие» производится на счете 51 «Расчетные счета», операции по специальным счетам в банках отражаются в бухгалтерском учете по счету 55 «Специальные счета в банках».

- Следить за эффективным использованием финансовых ресурсов, об умелом распределении денежных средств позволяет мониторинг отчета о движении денежных средств. В составе отчета денежных средств выделяют три раздела: текущая, инвестиционная и финансовая деятельность.

- Выработана методика анализа отчета денежных средств, приспособленная под ОАО «Казанское авиапредприятие»

Выделены следующие этапы анализа:

- анализ направлений движения денежных средств. В процессе данного этапа изучаются источники поступления денежных средств, направления их потребления, какая статья явилась источником пополнения денежных средств, а какая вызывала устойчивый их расход.

- структурный анализ. Изучается доля того или иного направления движения средств.

- коэффициентный анализа. Данный этап более полно отражает уровень достаточности денежных средств организации, степень эффективности их использования.

6. Анализ отчета о движении денежных средств ОАО «Казанское авиапредприятие» показал уменьшение результирующего денежного потока в 2014г. на 233%, что на первый взгляд является негативным моментом в деятельности предприятия. Однако, изучая причины такого снижения, ситуацию можно охарактеризовать в целом как удовлетворительную. Данное снижение вызвано уменьшением от продаж внеоборотных активов на 96%. Это можно интерпретировать как положительный момент, т.к. сохраняются производственные мощности, и как следствие сохраняются производственные показатели на сложившемся уровне. Вторая причина снижения результирующего показателя вызвана уменьшением поступлений от финансовых операций на 96 144 тыс. руб. или на 31%, в результате меньшей необходимости в использовании кредитных линий. Этому факту можно дать положительную оценку.

Анализ инвестиционной деятельности позволяет сделать вывод о малой инвестиционной активности ОАО «Казанское авиапредприятие».

Структурный анализ каждого вида деятельности отметил отсутствие серьезных структурных изменений.

Коэффициентный анализ показал уменьшение платежеспособности ОАО «Казанское авиапредприятие» в течение анализируемого периода. Снижается возможность организации обеспечить за определенный период выплаты средств за счет остатка денежных средств на счетах, в кассе и за счет их притоков за соответствующий период.

7. Разработаны предложения по совершенствованию использования денежных средств на ОАО «Казанское авиапредприятие» в результате проведения ретроспективного анализа денежных средств. Покрытие сальдо денежным потоком от текущих операций 2014 и 2015 гг. отрицательного чистого денежного потока от инвестиционной деятельности свидетельствует о резервах вложений в инвестиционные проекты с целью увеличения поступлений и формирования дополнительного дохода.

Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли. Куда же мы можем направить деньги? Вариантов множество. С нашей точки зрения, через оптимизацию структуры распределения финансовых вложений в акции компаний ОАО «Лукойл» и ОАО «Роснефть» ОАО «Казанское авиапредприятие» добьется эффективного использования денежных средств, и как результат получит дополнительную прибыль и увеличит свою платежеспособность.

Список использованной литературы

- Гражданский Кодекс Российской Федерации (часть вторая) [Электронный ресурс]: Федеральный закон от 26.01.96 г. №14-ФЗ // Справочно-правовая система «Гарант». Версия Проф. – Последнее обновление 30.02.2013.

- О бухгалтерском учете [Электронный ресурс]: федеральный закон РФ от 06.12.2011 №402-ФЗ // Справочно-правовая система «Гарант». Версия Проф. – Последнее обновление 30.02.2013.

- О валютном регулировании и валютном контроле [Электронный ресурс]: федеральный закон от 10.12.2012г № 173-ФЗ // Справочно-правовая система «Гарант». Версия Проф. – Последнее обновление 30.02.2013.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации [Электронный ресурс]: приказ Минфина РФ от 29.07.98 г. № 34н // Справочно-правовая система «Гарант». Версия Проф. – Последнее обновление 30.02.2013.

- Положение по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" ПБУ 3/2006 [Электронный ресурс]: приказ Минфина РФ от 27.11.2006г №154н // Справочно-правовая система «Гарант». Версия Проф. – Последнее обновление 30.02.2013.

- Положение по бухгалтерскому учету 4/99 "Бухгалтерская отчетность организации" [Электронный ресурс]: приказ Минфина РФ №43н от 06.07.1999 г. // Справочно-правовая система «Гарант». Версия Проф. – Последнее обновление 30.02.2013.

- Положение по бухгалтерскому учету 23/2011 «Отчет о движении денежных средств» [Электронный ресурс]: приказ Минфина от 2 февраля 2011 г. N 11н. // Справочно-правовая система «Гарант». Версия Проф. – Последнее обновление 30.02.2013.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению [Электронный ресурс]: приказ Минфина РФ от 31.10.2009 г. № 94н // Справочно-правовая система «Гарант». Версия Проф. – Последнее обновление 30.02.2013.

- О правилах осуществления перевода денежных средств от 19 июня 2012 г. N 383-П [Электронный ресурс]: положение Банка России // Справочно-правовая система «Гарант». Версия Проф. – Последнее обновление 30.02.2013.

- Вахрушина М.А. Анализ финансовой отчетности/ М.А. Вахрушиной, Н.С. Пласковой. - М.: Вузовский учебник, 2009. - 367 с.

- Вахрушина М.А. Международные стандарты финансовой отчетности: Учебное пособие / М.А. Вахрушина, Л.А. Мельникова, Н.С. Пласкова. - М.: Омега-Л, 2009. - 568 с.

- Донцова Л.В. Анализ финансовой отчетности/ Донцова Л.В., Никифорова Н.А. - М.: Дело и сервис, 2004. - 336 стр.

- Ионова А.Ф. Финансовый анализ/ Ионова А.Ф., Селезнева Н.Н. - М.: Проспект, 2009. - 624 с.

- Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью: Учебно-практическое пособие / В.В. Ковалев. - М.: Проспект, 2010. - 336с.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности: Учебное пособие/ Ковале В.В. - 2-е изд., перераб. и доп.- М.: Финансы и статистика, 2011. - 512 с.

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие / Н.П. Кондраков. - Изд.5-е, перераб. И доп. - М.: ИНФРА-М, 2009 - 717с.

- Ларионов А.Д. Бухгалтерская финансовая отчетность: учебное пособие / А.Д. Ларионов, Н.Н. Карзаев, А.И. Нечитайло. - М.: ТК Велби, издательство Проспект, 2012. - 208 стр.

- Макарьева В.И. Анализ финансово-хозяйственной деятельности организации / В.И. Макарьева - М.: Финансы и статистика, 2005. - 435с.

- Овсийчук М.Ф. Бухгалтерский учёт и финансовый анализ / М.Ф. Овсийчук - М.: АО "АСЛАН", 2005. - 287 с.

- Палий В.Ф. Международные стандарты учета и финансовой отчетности / В.Ф. Палий. - Изд.3-е, перераб. И испр. - М.: ИНФРА-М, 2011.270 с.

- Селезнева Н.Н., Методы анализа в финансовом менеджменте /Селезнева Н.Н., Ионова А.Ф.// Вестник профессиональных бухгалтеров. - 2012. - №4 - С.39-42.

Приложение 1

Приложение 2

Приложение 3

Группа показателей коэффициентного анализа

|

Коэффициент |

Расчет |

Отражает |

Расшифровка |

|

Коэффициент платежеспособности |

Пдп/Одп |

оценка возможности организации обеспечить выплату денежных средств: - за счет притока денежных средств; - за счет имевшего место на начало года остатка и притока денежных средств в анализируемом периоде |

Пдп/Одп-положительный/ отрицательный денежный поток |

|

Интервал самофинансирования |

(Содс+Пдп)/Сдо |

характеризует время, в течение которого организация может вести хозяйственную деятельность, обслуживая ее имеющимися в ее распоряжении денежными средствами и потенциальными поступлениями от покупателей |

Содс – средний остаток денежных средств; Сдо - среднедневной остаток денежных средств |

|

Коэффициент генерирования привлеченными средствами чистого денежного потока по текущей деятельности |

Кдо/ЧДпт |

показывает соотношение краткосрочных денежных обязательств и сумм чистого денежного потока от текущей деятельности. |

|

|

Коэффициент рентабельности положительного денежного потока |

П/Пдп |

отражает сколько прибыли приносит один рубль положительного денежного потока. Чем выше значение показателя, тем эффективнее система управления денежными потоками компании |

П – прибыль от продаж |

|

Уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые вложения |

ФВ/Содс |

Показывает сколько краткосрочных финансовых вложений приходится на один рубль средних остатков денежной наличности |

Фв-финансовые вложения |

|

Коэффициент рентабельности положительного денежного потока |

П/Пдп |

Показывает, сколько прибыли приносит один рубль положительного денежного потока. Чем выше значение показателя, тем эффективнее система управления денежными потоками компании. |

П – прибыль от продаж. |

Приложение 4

Информация о дебетовых и кредитовых оборотах безналичных расчетов

|

Наименование показателя |

Код |

Пояснения |

|

1 |

2 |

3 |

|

Денежные потоки от |

||

|

Поступления - всего |

4110 |

Сумма строк 4111-4119 |

|

от продажи продукции, товаров, работ и услуг |

4111 |

ОДК 51,52,55,57/ВДДС Поступления от продажи продукции, товаров, выполнения работ, оказания услуг |

|

арендных платежей, лицензионных платежей, роялти, |

4112 |

ОДК 51,52,55,57/ВДДС Арендные платежи, роялти, лицензионные платежи, гонорары, комиссионные и аналогичные платежи |

|

от перепродажи финансовых вложений |

4113 |

ОДК 51,52,55,57/ВДДС Поступления от перепродажи финансовых вложений |

|

прочие поступления |

4119 |

ОДК 51,52,55,57/ВДДС Прочие поступления от текущей операции |

|

Платежи -всего |

4210 |

Сумма строк 4121-4129 |

|

поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

4221 |

ОКК 51,52,55,57/ВДДС Оплата товаров, работ, услуг, сырья и иных оборотных активов |

|

В связи с оплатой труда |

4222 |

ОКК 51,52,55,57/ВДДС Оплата труда |

|

процентов по долговым обязательствам |

4223 |

ОКК 51,52,55,57/ВДДС Выплаты процентов по долговым обязательствам |

|

налога на прибыль организаций |

4224 |

ОКК 51,52,55,57/ВДДС Налог на прибыль |

|

Прочие платежи |

4229 |

ОКК 51,52,55,57/ВДДС Прочие платежи по текущим операциям |

|

Сальдо денежных потоков от текущих операций |

4100 |

Разница стр.4110-4120 |

|

Денежные потоки от инвестиционных операций |

||

|

Поступления - всего |

4210 |

Сумма строк 4211-4219 |

|

от продажи внеоборотных активов (кроме финансовых вложений) |

4211 |

ОДК 51,52,55,57/ВДДС Выручка от продажи внеоборотных активов (кроме финансовых вложений) |

|

от продажи акций других организаций (долей участия) |

4212 |

ОДК 51,52,55,57/ВДДС Поступления от продажи акций (долей участия) в других организации |

|

от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) |

4213 |

ОДК 51,52,55,57/ВДДС Поступления от погашения займов, от продажи долговых ценных бумаг |

|

дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях |

4214 |

ОДК 51,52,55,57/ВДДС Поступления от дивидендов, процентов по долговым финансовым вложениям |

Продолжение Приложения 4

|

прочие поступления |

4219 |

ОДК 51,52,55,57/ВДДС Прочие поступления от инвестиционной деятельности |

|

Платежи - всего |

4220 |

Сумма строк 4221-4229 |

|

в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

4221 |

ОКК 51,52,55,57/ВДДС Платежи в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

|

в связи с приобретением акций других организаций (долей участия) |

4222 |

ОКК 51,52,55,57/ВДДС Приобретение акций, долей участия в других организациях |

|

в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам |

4223 |

ОКК 51,52,55,57/ВДДС Платежи в связи с приобретением долговых ценных бумаг, предоставление займов другим организациям |

|

процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива |

4224 |

ОКК 51,52,55,57/ВДДС Выплата процентов по долговым обязательствам |

|

прочие платежи |

4229 |

ОКК 51,52,55,57/ВДДС Прочие платежи по инвестиционным обязательствам |

|

Сальдо денежных потоков от инвестиционных операций |

4200 |

Разница Стр.4210-4220 |

|

Денежные потоки от финансовых операций |

||

|

Поступления - всего |

4310 |

Сумма строк 4311-4319 |

|

получение кредитов и займов |

4311 |

ОДК 51,52,55,57/ВДДС Получение кредитов и займов |

|

денежных вкладов собственников (участников) |

4312 |

ОДК 51,52,55,57/ВДДС Поступление денежных вкладов собственников |

|

от выпуска акций, увеличения долей участия |

4313 |

ОДК 51,52,55,57/ВДДС Поступления от выпуска акций, увеличения долей участников |

|

от выпуска облигаций, векселей и других долговых ценных бумаг и др. |

4314 |

ОДК 51,52,55,57/ВДДС Выпуск облигаций, векселей и прочих долговых ценных бумаг |

|

прочие поступления |

4319 |

ОДК 51,52,55,57/ВДДС Прочие поступления т финансовых операций |

|

Платежи - всего |

4320 |

Сумма строк 4321-4319 |

|

собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников |

4321 |

ОКК 51,52,55,57/ВДДС Платежи собственникам в связи с выкупом у них акций или их выходом из состава |

|

на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) |

4322 |

ОКК 51,52,55,57/ВДДС Выплата дивидендов и других платежей в пользу собственников |

Продолжение Приложения 4

|

в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов |

4323 |

ОКК 51,52,55,57/ВДДС Погашение векселей и иных ценных бумаг, возврат займа |

|

прочие платежи |

4329 |

ОКК 51,52,55,57/ВДДС Прочие платежи по финансовым операциям |

|

Сальдо денежных потоков от финансовых операций |

4300 |

Разница Стр.4310-4320 |

|

Сальдо денежных потоков за отчетный период |

4400 |

Стр.4100+4200+4300 |

|

Остаток денежных средств и денежных эквивалентов на начало отчетного периода |

4450 |

СНД 51,52,55,57 |

|

Остаток денежных средств и денежных эквивалентов на конец отчетного периода |

4500 |

Стр.4400+445+4490 |

|

Величина влияния изменений курса иностранной валюты по отношению к рублю |

4490 |

Обороты по дебету 52 в корреспонденции 91.01 «курсовая разница» - Оборот по кредиту 52 в корреспонденции 91.02 «курсовая разница» + Оборот по дебиту 55 в корреспонденции 91.01 «курсовая разница» - Оборот по кредиту 55 в корреспонденции 91.02 «курсовая разница» |

Приложение 5

Учет расчетов платежными поручениями

|

Содержание проводки |

Дебет |

Кредит |

|

Поступили материалы от поставщика |

10 |

60 |

|

Отражена сумма НДС по оприходованным материалам |

19 |

60 |

|

Переведены деньги поставщику платежным поручением |

60 |

51 |

|

Предъявлена к вычету сумма НДС по оприходованным материалам |

68 |

19 |

Учет расчетов аккредитивом

|

Содержание проводки |

Дебет |

Кредит |

|

Отражено депонирование суммы для проведения сделки и открытие аккредитива |

55 |

51 |

|

Отражена сумма НДС по оприходованным материалам |

19 |

60 |

|

Поступили товары по сделке, на которую открыт аккредитив |

60 |

55 |

|

Предъявлен к вычету НДС по полученным товарам |

68 |

19 |

Анализ направления движения денежных средств ОАО «Казанское авиапредприятие»

|

2013 |

2014 |

Абсолютный прирост |

Темп прироста |

2015 |

Абсолютный прирост |

Темп прироста |

|

|

Денежные потоки от текущих операций |

|||||||

|

Поступления - всего |

628786,00 |

487892,00 |

-140894,00 |

-0,22 |

535730,00 |

47838,00 |

0,10 |

|

от продажи продукции, товаров, работ и услуг |

544776,00 |

435655,00 |

-109121,00 |