Эффективность менеджмента организации ООО «Сумод

Содержание:

Введение

Актуальность темы исследования определяется тем, что структурное взаимодействие в организациях является объектом пристального внимания многих исследователей бизнес-процессов и руководителей компаний. Для наиболее эффективного решения поставленных задач, руководству организации необходимо чёткое понимание структуры производственного процесса, задействованных подразделений и их функциональных элементов. Структурный подход к управлению организацией позволяет обеспечить координацию элементов деятельности и взаимодействие между ними. Он предполагает применение децентрализации, разделения труда, охвата контролем и других средств повышения эффективности производственного процесса.

Структурный анализ предприятия значительно расширяет возможности его изучения. Во-первых, этот анализ позволяет гораздо глубже познать экономические механизмы производства материальных благ, выявить зависимости параметров выхода от внутренних состояний объекта. Актуальность темы состоит в том, что по указанным выше причинам, вопросы управления изменениями в современной организации приобретают особую важность, выполняя роль навигатора в освоении новой продукции, технологий и рынков путем обеспечения взаимосвязи целей, ресурсов и оценки результатов.

Изменения в организации тесно связаны с вопросами организационной структуры, поскольку достижение стратегических целей не может быть реализовано без проведения мероприятий по совершенствованию работы внутренней организационной среды (людей, структуры управления, материальных ресурсов и технологий), направленных на достижение корпоративных целей.

Цель данной работы – подготовить практические рекомендации по совершенствованию функций, структуры и эффективности менеджмента для компании ООО «Сумод»

В рамках поставленной цели автором сформулированы следующие задачи исследования:

- изучить систему менеджмента ООО «Сумод»;

- дать характеристику предприятия;

- провести анализ основных аспектов управления трудовыми ресурсами предприятия;

- выполнить исследование деятельности и системы управления предприятием;

- разработать рекомендации по повышению эффективности деятельности ООО «Сумод» и системы управления им;

- внести предложения по внедрению современных технологий построения организационных структур.

Объектом исследования данной работы является функции, структура и эффективность менеджмента.

Предметом исследования является изучение функций, структуры и эффективности менеджмента ООО «Сумод».

Информационно правовой базой является литература по теме исследования авторов по менеджменту: Ермакова В.П., Макиева З.Г., Прокофьевой Ж.В., Короткова Э.М., работы Ременникова В.Б., Кулагина О.А., Трояновского В.М. по теории управленческих решений

В исследовании применялись следующие методы: анализ проблемы и предмета исследования, системный и сравнительный анализ, комплексно-системный подход к исследованию системы управления, изучение источников, а также методы эмпирического этапа исследования: финансовый анализ деятельности ООО «Сумод», анализ патологий внутрифирменного управления ООО «Сумод».

ГЛАВА 1. Теоретические основы методов изучения функция, структур и эффективности менеджмента в организации

1.1. Понятие, сущность и предмет эффективного управления предприятием в современных условиях

Современное понятие “управление” означает процесс целенаправленного воздействия субъекта управления на объект управления для достижения определённых результатов [9, С.152].

Под субъектом управления понимается физическое или юридическое лицо, от которого исходит властное воздействие. Властные полномочия субъекта управления, его экономические и морально-этические рычаги воздействия лежат в основе процесса управления.

Объектом управления, т.е. тем, на что направленно властное воздействие субъекта управления, могут быть физические и юридические лица, а также социально-экономические системы и процессы [4, С.163].

Процесс управления характеризуется рядом особенностей.

Управление – это процесс, осуществляемый непрерывно во времени и пространстве. Охватывая всё необходимое пространство, оно имеет место не только в момент совершения управленческого акта, но и в последующий момент времени [10, С.115].

В результате воздействия субъекта управления на объект должен быть получен некоторый результат, который необходимо сопоставить с целью. Реальный результат практически всегда отличен от целей – чаще всего он ниже и лишь в отдельных случаях может превосходить цель. Чем точнее результат соответствует поставленной цели, тем выше качество управления.

Организовав фирму, предприниматель в первую очередь должен определить, какие задачи будет выполнять блок управления в конкретной организации и как он будет это делать, т. е. определить, какие области станут предметом координации и регулирования и каким образом эта координация будет осуществляться [18, С.78].

Теория и практика управления показывают, что основными задачами управления на предприятии являются:

- определение текущей и перспективной потребности в персонале, изучение и анализ рынка труда, подбор, адаптация, профориентация персонала;

- развитие, продвижение кадров и формирование резерва, обеспечение высокого уровня производительности труда посредством организации системы материального и морального стимулирования;

- эффективная расстановка кадров в соответствии с производственными задачами, склонностями и квалификацией работников, контроль за условиями труда, организация всех видов профессиональной подготовки, переподготовки и т. д.;

- организация участия трудящихся в управлении, взаимодействие с представителями трудящихся (профсоюзы и т. д.), изучение социальных процессов в коллективе, организация оценки персонала как информационной основы принятия решений по кадровым вопросам;

- совершенствование организации планирования и оптимизации взаимосвязей подразделений, и другие мероприятия [14, С.85].

Именно от успешного решения данных задач зависит настоящее и будущее предприятия.

Естественно, что без квалифицированных и компетентных специалистов в области управления ни одно предприятие работать не будет. Поэтому в настоящее время к менеджерам различного ранга, как к ключевым элементам системы управления, предъявляются высокие профессионально-квалификационные требования [17, С.198].

Во-первых, это нравственно-психологические требования, поскольку работник по кадрам призван выполнять роль нравственного эталона, образца для подражания в соблюдении социальных и этических норм трудового коллектива.

Во-вторых, работники службы управления должны:

- хорошо знать трудовое законодательство, методические, нормативные и другие материалы, касающиеся работы с персоналом, учета личного состава; основы педагогики, социологии и психологии труда; передовой отечественный и зарубежный опыт в области управления персоналом;

- владеть современными методами оценки персонала, профессиональной работы, долгосрочного и оперативного планирования работы с персоналом, регламентации функций структурных подразделений работников, социальными технологиями управления;

- иметь ясное представление о перспективах развития предприятия, рынка, конъюнктуры; об основах научной организации труда, производства и управления; о структуре предприятия и функциях структурных подразделений [13, С.213].

Для современной системы внутрифирменного управления характерно: ориентация на стабильность сменилась ориентацией на своевременную адаптацию к изменениям во внешней среде и на воздействие на нее; жесткие структуры с преобладанием вертикальных связей сменились плоскими и гибкими структурами с широко развитыми горизонтальными связями, обеспечивающими эффективное взаимодействие подразделений и сотрудников; фокусирование на экономической конкуренции сменилось ориентацией на сотрудничество и коллегиальность; в настоящее время получила широкое развитие и распространение концепция адаптивных (органических) структур, которая начала разрабатываться еще в 60-е гг. XX века; в конце ХХ века во многих западных фирмах получила распространение логистическая концепция «тощего производства», являющаяся развитием утвердившейся ранее (главным образом в Японии) концепции J-I-T («точно в срок») и выражающаяся в соединении следующих основных компонентов: высокое качество; небольшой размер производственных партий; низкий уровень запасов; высококвалифицированный персонал; гибкие производственные технологии.

Как видно из перечисления, данная система ориентирована, прежде всего, на гибкое и оперативное реагирование на изменения в экономической среде фирмы.

Таким образом, можно сделать вывод, что основными тенденциями совершенствования внутрифирменного менеджмента станет его непрерывное развитие и адаптация к постоянно изменяющейся среде, а также ориентация на личностное управление, в центре которого стоит человек.

1.2. Определение организационной структуры управления

Компонентами организационной структуры управления являются состав, соотношение, расположение и взаимосвязь отдельных подсистем организации. Создание такой структуры направлено, прежде всего, на распределение между отдельными подразделениями организации прав и ответственности по всем основным функциям управления.

В любой структуре управления выделяются:

звенья управления (отделы, службы, управления, участки и т. д.);

уровни управления (ступени, иерархическое распределение масштабов и направлений воздействия).

В книге З.П. Звягинцевой к звеньям «относятся не только структурные подразделения, но и отдельные специалисты, выполняющие соответствующие функции либо какую-то их часть. К звеньям управления относят и менеджеров, регулирующих и координирующих деятельность нескольких структурных подразделений. Под уровнем управления понимают совокупность звеньев управления, занимающих определенную ступень в иерархической системе управления. Менеджеры более высоких ступеней управления принимают решения своего масштаба и доводят требования в конкретной форме до нижестоящих звеньев» [11, с. 145].

У Фадхутдинова Р.А. высший уровень управления организацией «представлен председателем совета директоров (наблюдательным советом), президентом, генеральным директором, председателем правления.

Эта группа управленческих работников обеспечивает интересы и потребности владельцев акций, вырабатывает политику организации и способствует ее практической реализации. В связи с этим в высшем руководстве выделяют два уровня: полномочное управление и высшее руководство» [16, с. 178].

Руководители среднего уровня управления обеспечивают реализацию политики организации, разработанной на высшем уровне, и отвечают за доведение более детальных заданий до подразделений, организацию их выполнения и контроль.

Низший уровень управления представлен младшими начальниками. Это руководители, находящиеся в непосредственном контакте с простыми работниками (не руководителями), — чаще всего младшие менеджеры или мастера, отвечающие за доведение конкретных заданий до непосредственных исполнителей, планирование и организацию работы исполнителей и контроль их повседневной деятельности» [12, с. 214].

Характеристика состава и функций менеджеров на каждом из трех уровней управления зависит от размера и вида организации, ее отраслевых и территориальных особенностей, а также других факторов.

По мнению Виханскиого О.С «при формировании направлений и сфер деятельности организации прежде всего решается общая задача — разделение общей функции на составные элементы, объединенные по смыслу, логике, объему задач и особенностям деятельности. Данное разделение служит основой направленности работников на выполнение определенных видов работ, операций, процедур и т. д. Работа распределяется между участниками трудового процесса по профессиональному признаку. От того, насколько полно и глубоко учтена требуемая квалификация исполнителей, будут зависеть как эффективность деятельности всей организации, так и личный трудовой вклад каждого члена коллектива» [4, с. 75].

Таким образом, разделение труда определяет основу организации управления и его сущность.

Существуют две основные формы разделения труда: вертикальная форма — отделение работы по организации и координации действий исполнителей от непосредственных действий самих исполнителей на любом уровне управления; горизонтальная форма — разделение труда на компоненты, или, другими словами, составляющие части общей деятельности организации [3, с. 185].

В книге Кибанова А.Я., Захарова Д.К. «Формирование системы управление персоналом на предприятии» «вертикальное разделение труда является следствием необходимости разделения всей работы, осуществляемой в организации, на составные части, отражающие специфику деятельности исполнителей на определенном уровне. Вертикальные связи — это связи подчинения в иерархической структуре управления» [9, с. 111].

В такой работе всегда присутствуют два момента: интеллектуальный (подготовка и принятие решений) и волевой (организация их воплощения в жизнь). Второй момент в наших условиях представляется наиболее сложным, поскольку связан с большим разнообразием управленческих действий. Чтобы объединить усилия многих исполнителей и получить нужный конечный результат, необходимо реализовать несколько функций, которые классифицируются как по определенным объектам и направлениям управляющего воздействия, так и по этапам трудового процесса

Вертикальное разделение труда в укрупненном плане осуществляется по следующим направлениям: общее руководство; технологическое руководство; экономическое руководство; оперативное управление; управление персоналом.

Горизонтальное разделение труда рассматривается как вид трудовых отношений, которые имеют согласовательный характер и являются, как правило, одноуровневыми; это, по существу, качественная и количественная дифференциация трудовой деятельности, обусловленная специализацией производства и исполнителей.

Обычно горизонтальное разделение труда производится по следующим признакам: функциональному (характер исполнительной деятельности), отраслевому (признаки и особенности производимой продукции в сфере производства товаров и услуг) и квалификационному (специализация и мастерство исполнителей).

1.3. Методология анализа эффективности системы менеджмента

В рамках теории организации проблемами внутрифирменного управления «называются некие симптомы, являющиеся признаками существования отклонений от нормы, что, в свою очередь, и является проблемой, но сами по себе симптомы не содержат противоречий или выраженных причинно-следственных связей. Проблемой также является связь между двумя явлениями, содержащая в себе противоречие и носящая деструктивный характер по отношению к целям системы» [20, с. 145].

Другими словами, проблема - это система, состоящая из противоречий факторов внутренней и внешней среды, проявляющихся в неудовлетворительности совокупности связей, которая сдерживает достижение цели. Традиционно проблему рассматривают как несоответствие, или разрыв, между желаемым и фактическим состоянием объекта, проблема - это несоответствие, которое трудно устранить.

Организационные проблемы являются важным предметом внимания менеджеров, часто неспособных их адекватно оценить, но при этом, как правило, усматривающих в них множество взаимосвязанных тем.

Теория решения «проблем внутрифирменного управления делит их на: программируемые и непрограммируемые, структурированные и неструктурированные, сфокусированные на человеческих взаимоотношениях или технических вопросах и имеющие отношение к стратегическим или оперативным вопросам» [6, с. 87].

Существуют также другие многочисленные классификации проблем, внутрифирменного управления основные из которых представлены в табл. 1.1 (Приложение 1).

Методы выявления «организационных проблем внутрифирменного управления позволяет решить следующий комплекс аналитических задач:

- оценить состояние системы в условиях ограниченной информации;

- оценить режим функционирования, его эффективность и на этой основе

- стабильность работы системы (предприятия);

- определить возможные варианты экономической динамики исходя из

- сложившейся и перспективной структуры связей между показателями,

- характеризующими деятельность системы;

- оценить возможные последствия управленческих решений, связанных с динамикой и структурой выявленных проблем» [12, с. 125].

Управленческий анализ компании выполним с помощью методики оценки патологичности менеджмента. Проблемы подразделяются на встроенные, социокультурные и ситуативные. Выделяются:

1. Назывные – формулировки, состоящие из констатации факта, не содержащего причинно-следственной связи, или противоречия, как правило, состоящие только из причинной части, только из следственной части или из части какого-либо противоречия.

2. Причинно-следственные – формулировки, содержащие четко выраженную причинно-следственную связь.

3. Антитезные – формулировки, включающие два явления, одновременное существование которых есть нонсенс или признак патологии системы.

Встроенные в организацию проблемы – ряд противоречий, присущих организациям:

• между стабильностью организации и ее развитием;

• между целями субъектов и целеполаганием (работников);

• между формальными и неформальными отношениями;

• между трудом и оплатой труда;

• между текущей эффективностью и стратегическим развитием.

Избавиться от этих противоречий полностью невозможно, да в этом и нет необходимости, поскольку именно наличие противоречий является основой развития организаций. Главная задача управления – снять остроту этих проблем, направить количественную энергию, возникающую на стыках организационных противоречий, в русло целевых качественных изменений.

Социокультурные проблемы вызваны средой, в которой находится организация. Под средой в данном случае понимаются привычки, традиции, устоявшиеся взгляды, опыт и т. д.

Преодоление этих проблем требует значительного времени, оно сродни воспитанию корпоративной культуры, системы ценностей, присущей данной организации.

Ситуативные проблемы связаны с нарушением какой-либо функции или связи, они зависят от ситуации в организации и ее окружения, поэтому каждый раз разные.

Организационная диагностика внутрифирменного управления – это «система методов и приемов выявления организационных проблем. Она дает представление о сильных и слабых сторонах организации, ее ресурсах, потенциальных возможностях, показывает, какие элементы системы управления игнорируются, упускаются или недооцениваются руководителями» [13, с. 47].

Диагностика позволяет выявить причинно-следственные связи в дисфункциях внутрифирменного управления. Классификацию «видов и типов организационной диагностики можно проводить по различным критериям. С точки зрения целей, можно определить три направления методов:

- Диагностика, как элемент регулярного менеджмента. Как правило, методы такого типа имеют место в каждой организации. Её цель – фиксация организационной патологии, установление отклонений от нормы.

- Диагностика, как элемент управления изменениями. Это направление методов начинает усиленно развиваться в последнее время, в связи с развитием теории и практики управления изменениями.

- Диагностика кризисного состояния. Целью этого, наиболее разработанного направления является оценка возможности возникновения кризиса в организации» [17, с. 141].

В рамках данной курсовой работы для выявления проблемных зон системы внутрифирменного управления нуждающихся в совершенствования будет применен метод «патологий», поэтому рассмотрим его более подробно.

Ключевым понятием в определении диагностики организации (или организационной диагностики) служит организационная патология», представляющая собой «болезненное» нарушение функционирования организации, и выявление которой – постановка диагноза является сутью диагностики.

Вывод:

В данной главе были обобщены теоретические аспекты совершенствования систем управления. Проведено обобщение их структурных схемам, достоинств и недостатков позволило проследить динамику перехода от одного вида к другому и определить наиболее благоприятные условия их применения в организациях. При этом следует исходить из того, что графические схемы структур управления отражают взаимоотношения и связи между элементами структуры, характеризуя также вертикаль распределения полномочий.

ГЛАВА 2. Анализ функций, структуры и эффективности менеджмента ООО «Сумод» (оптовая торговля продуктами питания)

2.1. Анализ функций управления организации и её экономической эффективности ООО «Сумод»

Общество с ограниченной ответственностью «Сумод»

Адрес: 625014, г. Тюмень, Старый Тобольский тракт, 5-й км, строение 3

Тип собственности ООО «Сумод» - Общества с ограниченной ответственностью.

Форма собственности ООО «Сумод» - Частная собственность.

Основные виды деятельности ООО «Сумод»: оптовая торговля, неспециализированная оптовая торговля пищевыми продуктами, включая напитки, и табачными изделиями, оптовая торговля прочими непродовольственными потребительскими товарами (см. Приложение).

Организационной основой деятельности является бизнес-процесс внутрифирменного контроля.

Внутрифирменный контроль ООО «Сумод» – это регулярный системный процесс по проверке аспектов текущей деятельности компании на предмет ее эффективности, экономичности, законности, а также процесс выработки рекомендаций по устранению выявленных недостатков и предотвращению их появления в будущем.

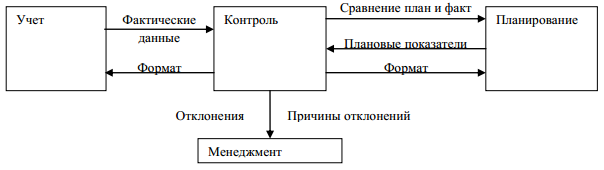

Место контроля, как подсистемы управления ООО «Сумод», объединяющей информацию из подсистем планирования и учета с целью ее обработки, анализа, выявления отклонений и выработки рекомендаций по их устранению, что показано на рисунке (Рис. 2.1).

Согласно данной схеме при взаимодействии подсистем планирования, учета и контроля, ответственные за контроль занимаются сопоставлением фактических данных с плановыми показателями, анализом возникших отклонений. Важно отдельно отметить, что, по мнению автора, в задачу контроля входит разработка предложений по исправлению выявленных отклонений.

Рис. 2.1. Место системы контроля в управлении ООО «Сумод»

Однако компетенции контрольных подразделений ООО «Сумод» заканчиваются только на стадии рекомендаций, потому как принятие управленческих решений есть безусловная прерогатива руководства, которое, в конечном счете, и несет ответственность за результаты ООО «Сумод».

В рамках изучения существующей в ООО «Сумод» контрольной системы были выявлены следующие основные подсистемы:

1) контроль уровня выручки;

2) контроль прозрачности и объективности закупочных процедур;

3) контроль безопасности договорных обязательств.

Каждая из этих подсистем состоит из контрольного подразделения и соответствующих контрольных мероприятий. В то же время все эти подсистемы действуют взаимосвязано, создавая комплексную систему финансового контроля в организации.

Проанализируем результаты деятельности ООО «Сумод» (Табл. 2.1, Приложение 2)[1].

Рентабельность услуг составила в 2016 году 21,3 %, характеризующая величину прибыли, приходящуюся на рубль произведенных затрат на производство и реализацию услуг, это на 1,1 % больше показателя 2015 года. Рентабельность работ по итогам 2016 года составляет 17,5 %. Наблюдается динамика роста показателей рентабельности.

На предприятии по итогам 2016 года показатель фондоотдачи составил 2,81 руб., что на 0,3 руб. меньше, чем в 2015 году (3,08 руб.), что означает снижающую отдачу с 1 рубля фондов. Уменьшение показателя фондоотдачи свидетельствует о недостаточной эффективности использовании основных фондов. Расчеты показателей эффективности использования фондов приведены в таблице 2.2 (Приложение 2).

Показатель фондоемкости, обратный показателю фондоотдаче, возрастает с 2015 года с 32 % до 36 % в 2016 году. Показатель фондоемкости отражает потребность в основном капитале на единицу стоимости продукции. Определяется как отношение стоимости основных фондов к объему произведенной за рассматриваемый период продукции и оказанных услуг. Как видно из расчетных данных компания имеет низкий показатель фондоемкости, то есть на один рубль реализованных услуг и работ предприятие использует 3,6 % основных средств.

Фондовооруженность показывает по итогам 2016 года, что на 1 списочного работника предприятия приходится основных фондов на 420 тыс.руб., что на 19,6 % выше показателя 2015 года ( 351 тыс.руб.) .

Среднегодовая стоимость оборотных средств за отчетный период увеличилась на 31362 тыс.руб., данное увеличение характеризуется и ростом объемов продаж на 26670 тыс.руб. Расчеты оборачиваемости оборотных активов приведены в таблице.

Величина выручки с продаж, приходящаяся на рубль среднегодовых оборотных средств (коэффициент оборачиваемости) незначительно снизилась с 1,87 периодов до 1,65 периодов. Оборачиваемость в днях составляет 218 дней в 2016 году, что на 25,7 дней больше показателя 2015 года (192,3 дня). Оборачиваемость запасов возросла с 29,4 до 30,8 дней; денежная наличность оборачивается за 21,3 и 22,8 дней (на начало и конец года); заметно увеличилось продолжительность оборотов по дебиторской задолженности с 10,9 до 17,5 дней.

По расчетам экономического эффекта от замедления продолжительности оборотов капитала выявлена необходимость дополнительного привлечения оборотных средств на сумму 17,1 млн.руб.

2.2. Анализ организационной структуры управления ООО «Сумод»

Организационная структура внутрифирменного управления ООО «Сумод» является линейно-функциональная.

Линейно- функциональная структура управления ООО «Сумод» реализует следующие принципы разделения функций и ответственности: единоначалия; иерархичность уровней управления, при которой каждый нижестоящий уровень контролируется вышестоящим и подчиняется ему; соответствие полномочий и ответственности работников управления месту в иерархии; формализация и стандартизация деятельности, обеспечивающие однородность выполнения работниками своих обязанностей и скоординированность решения различных задач; обезличенность выполнения работниками своих функций; квалификационный отбор, в соответствии с которым наем и увольнение с работы производятся в строгом соответствии с квалификационными требованиями (Рис. 2.2).

В целом организационная структура ООО «Сумод» соответствует реализации выбранной цели - повышению обслуживания потребителей, росту товарной продукции и прибыли. Разделение ответственности и обязанностей закреплены в инструкциях и положения об отделах ООО «Сумод». Условия труда соответствуют современным требованиям. Квалификация персонала соответствует требованиям по должностям, о чем свидетельствуют результаты аттестации персонала ООО «Сумод».

Генеральный директор

Бухгалтерия

Коммерческая служба

Служба управления персоналом

Отдел продаж

Отдел выдачи

Складское хозяйство

Представительства в регионах: директор, 2-3 менеджера, 2-3 менеджера-консультанта; 6-8 складских рабочих

Отдел выдачи

Отдел продаж

Складское хозяйство

Управляющий центр: Администрации ООО «Сумод»

Региональная сеть ООО «Сумод»

Производственные подразделения

Центрального офиса

Рис. 2.2. Организационная структура системы управления ООО «Сумод»

Основными функциональными блоками структуры системы управления ООО «Сумод» являются:

- общего руководства

- коммерческий

- финансовый

- учета и отчетности

- управления персоналом (Таблица 2.4, Приложение 3)

Таким образом, в системе управления ООО «Сумод» используется большинство современных методов управления и имеет значительный потенциал для развития.

Анализ работы по управлению персоналом ООО «Сумод» персонала представлен в таблице 2.5 (Приложение 4).

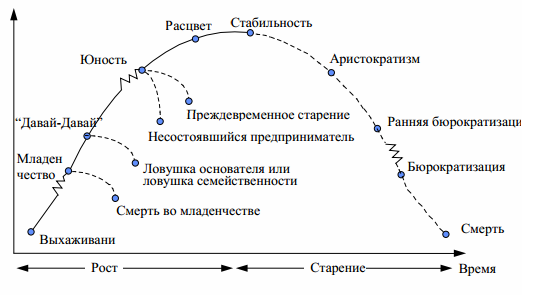

Согласно концепции Айзеку (Исааку) Адизесу ООО «Сумод» проходит стадии жизненного цикла представленного на рисунке 2.3.

Рис. 2.3. Стадия жизненного цикла ООО «Сумод» по Айзеку (Исааку) Адизесу

ООО «Сумод» находится на стадии характеризующиеся следующим образом:

- На этой стадии появляются первые признаки старения организации: она начинает терять гибкость.

- Организация обретает стабильную рыночную нишу, но теряет темп. С одной стороны, стабилизация успокаивает, с другой — оказывается опасной в перспективе, поскольку ощущение достаточности влечет слабые ожидания относительно новых рынков и технологий. Снижается интерес к инновациям.

- Количественные показатели начинают вытеснять гибкое концептуальное мышление и. как следствие, растет значимость финансовой подсистемы за счет снижения оценки роли маркетинговой, инновационной и исследовательской подсистем.

- Руководство сосредотачивается на прошлых достижениях и начинает с подозрением относится к переменам. Растет рутинизация и консерватизм.

2.3. Анализ и проблем и эффективности менеджмента организации ООО «Сумод»

Для выявления проблемных вопросов системы управления ООО «Сумод» проведем управленческий анализ. Управленческий анализ компании выполним с помощью методики оценки патологичности менеджмента.

Выявление организационных проблем методом диагностики патологий:

1). Приверженность патернализму.

В ООО «Сумод» ситуация может быть оценена как 2

2). Господство структуры над функцией.

В ООО «Сумод» ситуация может быть оценена как 3

3). Автаркия подразделений.

В ООО «Сумод» ситуация может быть оценена как 3

4). Несовместимость личности с функцией.

В ООО «Сумод» ситуация может быть оценена как 2

5). Конфликт с переходом на личности.

В ООО «Сумод» ситуация может быть оценена как 3

6). Управленческая алчность.

В ООО «Сумод» ситуация может быть оценена как 2

7). Угроза статусу.

В ООО «Сумод» ситуация может быть оценена как 1

8). Информационная фобия.

В ООО «Сумод» ситуация может быть оценена как 3

9). Бессубъектность.

В ООО «Сумод» ситуация может быть оценена как 1

10). Бюрократическая инновация.

В ООО «Сумод» ситуация может быть оценена как 4

11). Преобладание личных отношений над служебными.

В ООО «Сумод» ситуация может быть оценена как 3

12. Дублирование организационного порядка.

В ООО «Сумод» ситуация может быть оценена как 2

13). Игнорирование организационного порядка.

В ООО «Сумод» ситуация может быть оценена как 3

14). Демотивирующий стиль руководства.

В ООО «Сумод» ситуация может быть оценена как 3

15). Аппаратный прессинг при принятии решений.

В ООО «Сумод» ситуация может быть оценена как 2

16). Приверженность пассивному риску.

В ООО «Сумод» ситуация может быть оценена как 4

17). Приверженность количественному росту.

В ООО «Сумод» ситуация может быть оценена как 2

18). Гиперинновационность.

В ООО «Сумод» ситуация может быть оценена как 3

19). Антиинновационное поведение.

В ООО «Сумод» ситуация может быть оценена как 3

20). Легизм.

В ООО «Сумод» ситуация может быть оценена как 1

По результатам управленческого анализа составлен следующий профиль патологичности системы управления ООО «Сумод» в табл.2.6.

Выводы по результатам управленческого анализа:

В ООО «Сумод» существуют проблемы с реализованной системой управления.

Таблица 2.6 - Профиль патологичности системы управления ООО «Сумод»

|

Патологии |

Уровень патологии |

|||

|

1 |

2 |

3 |

4 |

|

|

Приверженность патернализму |

||||

|

Господство структуры над функцией |

||||

|

Автаркия подразделений |

||||

|

Несовместимость личности с функцией |

||||

|

Конфликт с переходом на личности |

||||

|

Управленческая алчность |

||||

|

Угроза статусу |

||||

|

Информационная фобия |

||||

|

Бессубъектность |

||||

|

Бюрократическая инновация |

||||

|

Преобладание личных отношений над служебными |

||||

|

Дублирование организационного порядка |

||||

|

Игнорирование организационного порядка |

||||

|

Демотивирующий стиль руководства |

||||

|

Аппаратный прессинг при принятии решений |

||||

|

Приверженность пассивному риску |

||||

|

Приверженность количественному росту |

||||

|

Гиперинновационность |

||||

|

Антиинновационное поведение |

||||

|

Легизм |

||||

Руководству ООО «Сумод» следует обратить внимание на следующие патологии:

- Менеджер описывает последовательность процесса, обучает его точному исполнению и применяет санкции за отклонение от стандартов. Существуют правила взаимодействия между работниками, процессами и подразделениями, за нарушение которых следуют санкции.

- Господство структуры над функцией. 20 до 50 % времени расходуется на выполнение заданий управленческих структур.

- Несовместимость личности с функцией. Ориентация «добиться успеха» значит «получить вышестоящую должность» приводит к тому, что все стремятся занять вышестоящие должности, часто не имея для этого необходимых компетенций. Происходит несовместимость личности с функцией. Поощрение выражается в назначении на руководящую должность

Вывод:

В данной главе были проведен анализ организационной структуры и системы внутрифирменного управления ООО «Сумод», на основании полученных результатов можно выделить следующие проблемные зоны организационной структуры управления:

- В организационной структуре внутрифирменного управления ООО «Сумод» разделены: управление отдельными продуктами и отдельными функциями.

- В организационной структуре ООО «Сумод» наблюдается делегирование некоторого числа полномочий директорам филиалов, предоставляя им некоторую определенную самостоятельность, но оставляя за руководством ООО «Сумод» стратегию развития, финансовую политику и т. п. Такое состояние можно назвать скоординированной децентрализацией систему управления.

- В организационной структуре ООО «Сумод» наблюдается попытка сочетания централизованной координации и контроля деятельности с децентрализованным управлением.

ГЛАВА 3. Разработка рекомендаций по повышению эффективности менеджмента ООО «Сумод»

3.1. Проект мероприятий по совершенствованию системы управления ООО «Сумод»

Проведенный анализ показал необходимость инновационного совершенствования системы управления ООО «Сумод».

Оптимизация структуры внутрифирменного управления ООО «Сумод»

Оптимизация качества внутрифирменного управления ООО «Сумод»

Оптимизация автоматизации внутрифирменного управления ООО «Сумод»

Проектные мероприятия:

совершенствование структуры системы внутрифирменного управления на дивизионной основе

совершенствование качества внутрифирменного управления на основе системы управления знаниями.

развитие управления подсистемы маркетинга на основе применения IT технологий

Совершенствование внутрифирменного управления ООО «Сумод»

Рис. 3.1 Древо целей совершенствования внутрифирменного управления ООО «Сумод»

Совершенствование структуры системы управления

В рамках совершенствования внутрифирменного управления ООО «Сумод» предлагается реорганизовать структуру управления на основе дивизионной концепции управления.

Представление о дивизональной структуре ООО «Сумод» очень тесно коррелирует с концепцией деятельности автономных бизнес-единиц, являющихся самостоятельными центрами прибыли (центрами инвестиций) фактически реализованной сейчас в форме региональной сети. В структуре современного предприятия принцип разделения на дивизионы практикуется довольно часто. Корпоративный центр (головной офис) при этом становится буфером, сглаживающим воздействие на дивизионы рынка

В рамках проекта совершенствования системы управления ООО «Сумод» офисы следует выделить в отдельное юридическое лицо.

Преимущества такого изменения структуры системы управления ООО «Сумод» заключаются в разгрузке централизованных отделов, сокращение издержек по зарплате и т.д.

Процесс реформирования существующей структуры системы управления ООО «Сумод» следует начинать с анализа состава, содержания и трудоёмкости всех выполняемых в организациях управленческих функций. Для чего необходима разработка банка данных о реализуемых функциях управления.

Исходя из стратегической цели и на основании выявленных организационных патологий системы управления, сформированы основные направления организационных изменений:

1. Дерасслоение системы управления ООО «Сумод»;

2. Внедрение в структуре юридически обособленных подразделений на основе центральных офисов ООО «Сумод». Таким образом, такие подразделения становятся основным «строительным» блоком организации и образуют собой плоскую иерархию, в которой формирование системы управления происходит вокруг процесса с максимизацией деятельности внутри ООО «Сумод» (Рис. 3.2, Приложение 5).

При формировании принципиальной схемы системы управления ООО «Сумод» предложенное мероприятие отвечает следующим направлениям реформирования предприятия:

- создание органической системы управления;

- ликвидация «лишних» руководящих должностей (начальников представительств (сейчас 4) на одного руководителя дивизиона региональной сети);

- формирование функциональных связей в рамках групп менеджеров высшего звена системы управления ООО «Сумод».

Основными подразделениями-исполнителями стратегической функции внедрения являются юридически обособленные бизнес-единицы ООО «Сумод»» из числа офисов кампании по регионам. Общее руководство специалистами сохраняется за их линейными руководителями в рамках реализации общих функций подразделений.

Меры по проведению дерасслоения системы ООО «Сумод» путем проведения реорганизации структурных офисов с низкой нормой управляемости позволят повысить интенсивность управленческой деятельности, снизить количество руководителей, не имеющих реальной ответственности за результаты работы и, в конечном итоге, снизить количество уровней управления и издержки на систему управления.

Тактика проведения организационных преобразований реализуется согласно модели «10 шагов успешных изменений», предусматривающей последовательность, итеративность и контроль результативности через обратную связь. Состав мероприятий и сроки их исполнения согласно модели планируются и формируются в виде проекта внедрения организационных преобразований.

Основными средствами реализации данного мероприятия являются:

- внедрение элементов организационной культуры адхократического типа;

- опора на менеджеров среднего звена, как носителей ключевых функциональных компетенций;

- адаптация системы управления и связанной с ней системой мотивации

- менеджеров среднего звена (на основе «дерева» целей), вариантом которой может быть система MBO (managing by objectives) – система управления по целям.

Нужно будет внести соответствующие изменения относительно порядка взаимодействия юридически обособленные бизнес-единицы ООО «Сумод» со смежными подразделениями, их новые функций, задач и расширения полномочий.

3.2. Совершенствование системы управления предприятием в функциональных областях

В системе внутрифирменного управления ООО «Сумод» значимость уровня профессиональной квалификации менеджмента велика. Связано это со значительным расширением спектра профессиональных задач, а также повышением требований к эффективности и результативности профессиональной деятельности менеджмента ООО «Сумод», проблемами профессиональной подготовки.

Согласно предлагаемому проекту в ООО «Сумод» организация системы обучения должна войти в более глобальную систему – управления знаниями менеджмента ООО «Сумод», так как в них происходит большой объем информационных потоков и осуществляется обмен знаниями, таким образом, основным ресурсом системы управления ООО «Сумод» становится способность познавать и распространять знание.

Для совершенствования системы управления предлагается внедрить автоматизированное решение на базе IT-технологии NetSuite в подсистему управления маркетингом и продвижением ООО «Сумод».

NetSuite содержит полный набор инструментов управления рекламными кампаниями для автоматизации, отслеживания и создания отчетов по всей рекламной деятельности, включая: рассылку по e-mail и прямую почтовую рассылку рекламно-информационных материалов. Плюс к этому, NetSuite помогает оптимизировать текущие рекламные кампании, рассчитывая в реальном времени коэффициент ROI и предоставляя отчеты о деятельности на персональной панели инструментов.

ПО рекламной деятельности NetSuite представляет собой комплексное Web-решение, объединяющее в себе возможности CRM, ERP, Eсommerce и ряда других приложений для автоматизации бизнес-процессов. NetSuite — это бизнес-приложение, работающее он-лайн, которое обеспечивает автоматизацию бизнес-процессов всего комплекса подсистемы маркетинга ООО «Чипита Санкт-Петербург»-начиная с задач по управлению взаимоотношениями с клиентами (CRM) и заканчивая общим планированием ресурсов в масштабе всего предприятия (ERP) — и всё это в совокупности с возможностями PR-Интернета.

Выбор данного программного обеспечения для автоматизации рекламной деятельности ООО «Сумод» обусловлен тем, что это Web-приложение, способное предложить единое интегрированное и наиболее эффективное решение для всех направлений деятельности ООО «Сумод», а не только маркетинга и рекламы. Кроме того, NetSuite работает в реальном времени, что позволит руководителям ООО «Сумод» принимать оперативные и правильные решения при обработке и анализе маркетинговой информации.

NetSuite позволит ООО «Сумод» отслеживать все он-лайновые, оф-лайновые кампании и кампании прямой почтовой рассылки. Промо-коды можно использовать в маркетинговых кампаниях с ограниченным сроком действия или просто для идентификации какой-либо конкретной кампании. С NetSuite ООО «Сумод» сможет организовать и отследить многозвенные кампании по различным средствам информации и предложениям.

NetSuite отслеживает рекламную кампанию от начала до конца. Поскольку программа также обрабатывает заказы и платежи, данное приложение предоставляет отчеты по ROI по результатам продаж ООО «Сумод». В дополнение отчёты о прохождении кампании показывают такие ключевые аспекты, как click through и отказ от подписки, в то же время поддерживая сохранённые поиски, которые показывают новые контакты по источнику, региону или торговому представителю. С помощью NetSuite отдел маркетинга в новой структуре ООО «Сумод» сможет отправить по почте все средства реализации продаж, а также информацию о кампании в Интернете. Далее отделы сбыта и партнеры ООО «Сумод» смогут воспользоваться этим ресурсом для доступа к информации в любом месте и в любое время.

3.3. Оценка эффективности от реализации предложенных мероприятий

Планируется, что реализация предложенных мероприятий приведен к положительной динамике как показателей системы внутрифирменного управления, так и показателей прибыльности деятельности ООО «Сумод».

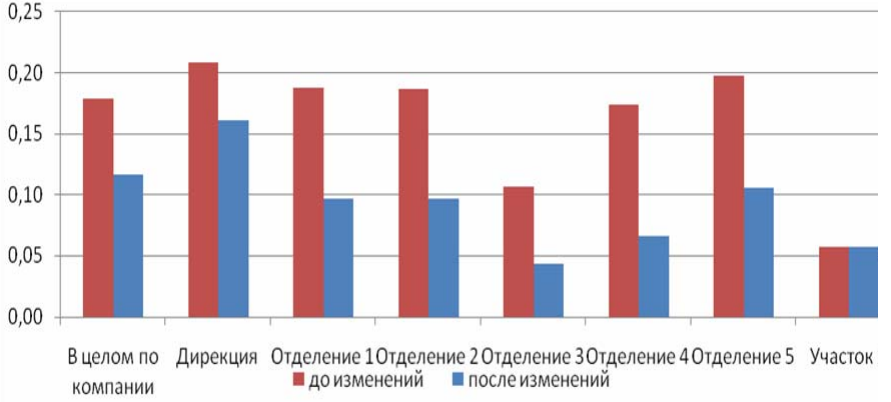

Планируется, что совершенствование внутрифирменного управления ООО «Сумод» обеспечит снижение коэффициента сложности в целом по компании до значений 0,16 в связи с сокращением уровней управления (рис. 3.3).

Рис. 3.3. Изменение коэффициента сложности структуры внутрифирменного управления ООО «Сумод» (до и после предложенных изменений)

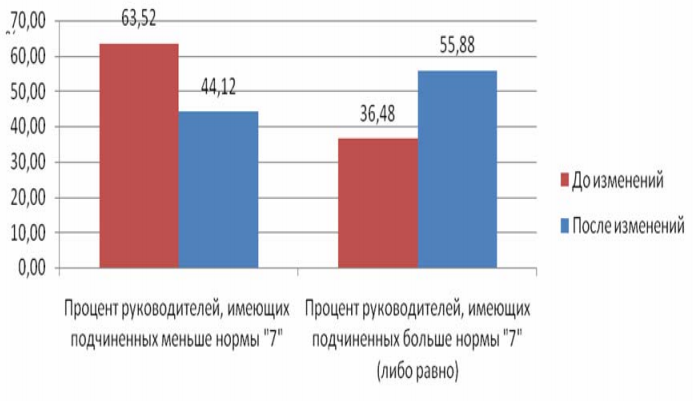

В связи с увеличением нормы управляемости в результате дерасслоения системы управления ООО «Сумод» повысилась интенсивность управленческой деятельности (рис. 3.4).

Рис. 3.4 Изменения нормы управляемости внутрифирменного управления ООО «Сумод» (до и после реорганизации)

В целом, прогноз свидетельствует о положительном влиянии предлагаемых мероприятий на эффективность системы управления ООО «Сумод».

Планируется, что время управлением юридически обособленных бизнес-единиц ООО «Сумод» сократится в полтора раза. Учитывая это, можно уверенно говорить о том, что реализация организационных преобразований в виде выделения юридически обособленных бизнес-единиц ООО «Сумод» дает реальный экономический эффект в виде сокращения сроков изменения продукции и услуг согласно новыми запроса потребителей и, как следствие, повышения конкурентоспособности ООО «Сумод» и повышения прибыльности деятельности.

Прогноз возможностей и рисков преобразований показал, что прогнозная оценка эффективности изменений системы управления ООО «Сумод» положительна, то есть предполагается рост уровня эффективности функциональности ООО «Сумод» в целом.

Из положительных факторов, дающих дополнительные возможности для роста функциональной эффективности ООО «Сумод», отмечается усиление эффективности деятельности менеджмента ООО «Сумод» за счет мероприятий в рамках организации систему управления знаниями и применения IT-технологий в процессе управления. Этот фактор дает долговременный положительный эффект.

Сокращение административных издержек за счет «уплощения» структуры также играет положительную роль в создании дополнительных возможностей роста эффективности. Однако, этот фактор имеет единовременный характер. А вот упрощение структуры за счет сокращения лишних уровней управления и нормализация емкости управления (приближение к норме «7») несет в себе серьезный потенциал для роста управленческой эффективности системы за счет интенсификации и функциональной унификации на базе юридически обособленных бизнес-единиц ООО «Сумод».

Усиление стратегических позиций конкурентов является внешним побуждающим фактором отрасли. Характер его долговременный и учет его необходим при дальнейшем стратегическом планировании деятельности ООО «Сумод» в целом, и в организационном совершенствовании, в частности.

Прогноз рисков предложенных преобразований представлен в виде набора ограничивающих функциональный уровень организации сил. Среди них, по прежнему самым сильным является уровень сложности системы управления ООО «Сумод», поскольку количество уровней управления сократилось в целом незначительно (на один уровень). Кроме того, внедрение юридически обособленных бизнес-единиц ООО «Сумод» влечет за собой образование дополнительных функциональных связей, что явно не упрощает процессы взаимодействия в ООО «Сумод».

Несоответствие системы управления ООО «Сумод» целям, как ограничивающий фактор, фактически имеет место быть всегда, поскольку процесс перепроектирования системы управления, как и процесс управления ООО «Сумод», являются сложными многофакторными процессами и их схождение теоретически возможно, но практически недостижимо. Фактор сопротивления изменениям, пожалуй, является самым сложным для оценки риска, поскольку требует детальной оценки и отдельного дальнейшего исследования. В целом, на основе проведенного исследования системы управления ООО «Сумод», можно говорить о положительном отношении персонала к организационным переменам (в виде тяготения к рыночным и адхократическим типам культур), как следствию, предполагаемом низком уровне сопротивления внедрению предложенных мероприятий. Однако, учитывая сложность этого вопроса (в первую очередь, в связи с индивидуальными установками и системой ценностей каждого работника в отдельности и сложностью прогнозирования группового поведения в конкретных ситуациях), необходимо уделять ему постоянное внимание.

И наконец, последний фактор, существенный для оценки риска, это несоответствие полномочий и ответственности менеджеров ООО «Сумод» среднего звена. Ограничивающее действие этого фактора заключается в том, что система формального делегирования полномочий в ООО «Сумод» сохранена и ограничена третьим уровнем управления, то есть менеджмент среднего звена по прежнему исключен из процесса делегирования полномочий. Следствием данной ситуации может являться невозможность исполнения менеджером среднего звена управленческих задач, в том числе, и в рамках обеспечения достижения плановых показателей эффективности предложенных мероприятий.

Этот риск является существенным и требует дальнейшего исследования и минимизации через расширение системы полномочий на все уровни управления в ООО «Сумод».

Проведем расчет эффективности проекта с учетом инфляции, которая по прогнозам в 2016-2016 гг. составит 7 %.

Расчет чистых доходов приведен в таблице 3.1.

Чистый дисконтированный доход (ЧДД) представлен в таблице 3.2. Для учета фактора времени инвестиций, сумма чистых доходов денежных средств приводится к постоянному моменту времени с помощью коэффициента дисконтирования.

Таблица 3.1

Расчет чистых доходов ООО «Сумод»

|

Интервал планирования |

|||

|

1 |

2 |

3 |

|

|

1 |

2 |

3 |

4 |

|

Индекс инфляции и риска |

0,93 |

0,87 |

0,82 |

|

А. ПРИТОК |

|||

|

1. Выручка от реализации |

11330,0 |

12463,0 |

13709,3 |

|

Итого приток |

11330,0 |

12463,0 |

13709,3 |

|

Б. ОТТОК |

|||

|

2. Инвестиционные затраты |

3368,6 |

0,0 |

0,0 |

|

3. Операционные затраты без амортизационных отчислений |

9699,0 |

10377,9 |

11104,4 |

|

4. Налоги |

642,0 |

686,9 |

735,0 |

|

Итого отток |

13709,6 |

11064,9 |

11839,4 |

|

В. Чистый доход |

-2379,6 |

1398,1 |

1869,9 |

Таблица 3.2

Расчет ЧДД ООО «Сумод»

|

Наименование показателей |

Интервал планирования |

||

|

1 |

2 |

3 |

|

|

1 |

2 |

3 |

4 |

|

1. Чистый доход (ЧД), тыс. руб. |

-2379,6 |

1398,1 |

1869,9 |

|

2. Ставка дисконтирования, % = 21 % |

0,21 |

0,21 |

0,21 |

|

3. Текущая стоимость чистых дисконтированных доходов |

-1966,61 |

822,4 |

1168,68 |

, где

, где

NCF (Net Cash Flow) - Чистый доход

r - ставка дисконтирования

n - период анализируемого проекта

i - шаг расчета (месяц, квартал, год), i=1, 2, ...,n

1 год = - 2379,6 / (1+0,21) = 1966,61

2 год = 1398,1/ (1+0,21) = 1155,45

3 год = 1869,9/ (1+0,21) = 1545,37

ЧДД (NPV) = -2379,6+1155,45+1545,37 = 321,22

Положительное значение ЧДД (=321,22) является подтверждением целесообразности предложенных мероприятий.

На основании изложенного можно сделать вывод, проект можно считать экономически эффективным.

Вывод:

На основе разработанного проекта можно констатировать:

- Исключительно важен научно обоснованный подход к оптимизации внутрифирменного управления, поскольку только на основании выявления и анализа массива конкретных стратегических и операционных показателей деятельности компании и показателей системы;

- В процессе анализа системы управления, необходимо выявлять и четко обозначать «патологии» системы, и пути их исправления;

- В качестве мероприятий рекомендуются:

- совершенствование структуры системы управления

- совершенствование уровня менеджмента на основе системы управления знаниями.

- развитие управления подсистемы маркетинга на основе применения IT технологий

Заключение

В результате исследования проведенного в данной работе и решения поставленных в начале задач можно сделать следующие выводы:

В первой главе были обобщены теоретические аспекты системы управления. Проведено обобщение их структурных схемам, достоинств и недостатков позволило проследить динамику перехода от одного вида к другому и определить наиболее благоприятные условия их применения в организациях. При этом следует исходить из того, что графические схемы структур управления отражают взаимоотношения и связи между элементами структуры, характеризуя также вертикаль распределения полномочий. В реальности же структура управления значительно богаче по содержанию, так как представляет собой совокупность путей, применяя которые организация осуществляет разделение труда и затем координирует выполнение задач и целей. Рассмотрены различные методы диагностики проблемных зон систем управления, а так же выбрана методология для анализа проблем системы управления ООО «Сумод».

Во второй главе были проведен анализ организационной структуры и системы управления ООО «Сумод», на основании полученных результатов можно выделить следующие проблемные зоны организационной структуры управления:

- В организационной структуре внутрифирменного управления ООО «Сумод» разделены: управление отдельными продуктами и отдельными функциями.

- В организационной структуре ООО «Сумод» наблюдается делегирование некоторого числа полномочий директорам филиалов, предоставляя им некоторую определенную самостоятельность, но оставляя за руководством ООО «Сумод» стратегию развития, финансовую политику и т. п..

На основе разработанного проекта можно констатировать:

- Исключительно важен научно обоснованный подход к оптимизации внутрифирменного управления, поскольку только на основании выявления и анализа массива конкретных стратегических и операционных показателей деятельности компании и показателей системы, а затем формирования на их основе программы организационных преобразований на базе методологии, возможно совершенствование внутрифирменого управления, как контролируемого непрерывного процесса;

- В процессе анализа системы управления, необходимо выявлять и четко обозначать «патологии» системы, и пути их исправления;

- В качестве мероприятий рекомендуются:

- совершенствование структуры системы управления

- совершенствование уровня менеджмента на основе системы управления знаниями.

- развитие управления подсистемы маркетинга на основе применения IT технологий

- Исходя из проведенной прогнозной оценки эффективности организационных изменений, предложенная исследователем программа изменений признается пригодной к внедрению в ООО «Сумод»;

- Программа преобразований рекомендуется к практической реализации в виде проекта, с обеспечением контроля исполнения, назначением ответственных лиц и выделением необходимых ресурсов;

- Совершенствование системы управления ООО «Сумод» рекомендуется к применению на постоянной основе, поскольку экономически обосновано в условиях динамичного развития компании. Итогом исследования явилась сформированная принципиальная схема развития системы управления ООО «Сумод», разработанная программа и проект внедрения организационных преобразований. Проведена прогнозная оценка эффективности изменений путем анализа ключевых структурных показателей и показателей операционной деятельности.

Список использованной литературы

Нормативные правовые акты

- Конституция Российской Федерации: офиц. текст. - М.: Маркетинг, 2001. - 39 с.

- Семейный кодекс Российской Федерации: [федер. закон: принят Гос. Думой 8 дек. 1995 г.: по состоянию на 3 янв. 2001 г.]. - СПб.: Стаун-кантри, 2001. - 94 с.

Учебные пособия, монографии

- Бавыкин В. Новый менеджмент. Управление предприятием на уровне высших стандартов. – М.: Экономика, 2015. – 765с.

- Виханский О.С., Наумов А.И. Менеджмент: Учебник, 3-е изд., - М.: Гардарика, 2015.

- Герчикова И.Н. Менеджмент: Учебник. - М.: Банки и биржи. Изд-во ЮНИТИ, 2004.

- Грузинов В.П. . Экономика предприятия: Учебник для вузов – М.: Банки и биржи, ЮНИТИ, 2015. – 535 с.

- Давыдова Л.А. Экономика и управление предприятием: Основы нем. теории Betriebswirtschaftslehre, адаптир. для применения в России: учеб. пособие / Л.А.Давыдова, В.К.Фальцман. - М.: Финансы и статистика, 2015. - 223с.

- Игнатьева А.В. Исследование систем управления. М.: ЮНИТИ-ДАНА, 2015.

- Кибанов А.Я., Захаров Д.К. Формирование системы управление персоналом на предприятии. Учебное пособие. М., 2016. – с. 6.

- Коротков Э.М. Исследование систем управления: Учебник. - М.: издательско-консалтинговая компания "ДеКа", 2015.

- Менеджмент организации: Учебное пособие./ Под ред. З.П. Звягинцевой, Н.А. Саломатина. – М.: ИНФРА – М, 2015.

- Менеджмент. Методические указания к курсовой работе для студентов дневного и вечернего обучения по специальности 060800- «Экономика и управление на предприятии», изд.2-е. разработала кэн, доц. Горностаева А.Н.

- Менеджмент: Учебник для вузов/Под ред. М.М.Максимцова, А.В.Игнатьевой. - М.: Банки и биржи. Изд-во ЮНИТИ, 2016.

- Райченко, А.В. Административный менеджмент / А.В. Райченко. М.: ИНФРА-М, 2015. - 478с.

- Теория менеджмента: учебник / под ред. А.М. Лялина. – СПб. : Изд-во ПИТЕР, 2015. – 896 с.

- Фадхутдинов Р.А. Производственный менеджмент: Учебник. – М.: ЗАО « Бизнес – школа Интел-синтез», 2015.

- Фатхутдинов Р.А. Организация производства: Учебник – М.: ИНФРА – М., 2015. – 672 с.

Статьи

- Аганбегян А.Г. Один в поле не воин. Советы по управлению компаниями, фирмами, предприятиями // ЭКО. - 2016. - N 9. - С.102-112.

- Алехина О. Управление промышленным предприятием: стратегический и оперативный аспекты / О.Алехина, Ф.Удалов, Д.Губанов // Пробл. теории и практики управл. - 2016. - N 3. - С.82-88.

- Алешин В.И. Научно-интеллектуальный капитал в управлении современной организацией // Соц.-гуман. знания. - 2016. - N 6. - С.267-277.

- Базарова Л.А. Технология управления устойчивым развитием промышленных предприятий / Л.А.Базарова, С.А.Бондарев // Микроэкономика. - 2015. - N 5. - С.53-57.

- Бром А.Е. Современные методы управления предприятием / А.Е.Бром, Л.С.Гогулина // Микроэкономика. - 2015. - N 2. - С.66-70.

- Валеева Р.Р. Анализ системы управления организацией: структурно-проблемный подход // Инновации. - 2015. - N 10. - С.118-126.

- Гонов А. Организация управления на промышленных предприятиях: современные тенденции // Пробл. теории и практики управл. - 2016. - N 9. - С.118-126.

- Гришин В. Структура управления предприятием: влияние внешних факторов // Пробл. теории и практики управл. - 2015. - N 10. - С.67-78.

- Демидов Е. Управление многопрофильными холдингами // Общество и экономика. - 2015. - N 7. - C.181-191.

- Дубова Д. Повышение эффективности управления предприятием: внутренний контроль и контрольные процедуры // Пробл. теории и практики управл. - 2016. - N 4. - С.60-68.

- Заложнев А. Аудит качества внутрифирменного управления как инструмент анализа устойчивости бизнеса / А.Заложнев, А.Бородулин, Д.Чистов // Пробл. теории и практики управл. - 2016. - N 5. - С.78-81.

- Ивахненко А.Г. Управление процессами организации / А.Г.Ивахненко, М.Л.Сторублев // Методы менеджмента качества. - 2015. - N 5. - С.8-12.

- Каграманян К.С. Внутрифирменное управление - важное условие модернизации экономики // Микроэкономика. - 2015. - N 4. - С.33-36.

- Калякин О.А. О совершенствовании управления предприятием // Соц.-гуман. знания. - 2015. - N 6. - С.150-154.

- Коробова В.В. Применение метода управления номенклатурой производства на диверсифицируемом мелкосерийном машиностроительном предприятии // Микроэкономика. - 2015. - N 3. - С.90-96.

- Кравченко К. Особенности управления крупными промышленными компаниями // Пробл. теории и практики управл. - 2015. - N 11. - С.25-29.

- Кравченко К. Системы управления крупными компаниями: факторы эволюции // Экономист. - 2015. - N 11. - С.52-61.

- Прищенко Е.А. Использование циклов обратной связи в процессе построения системы управления компанией // Вестник НГУ. Сер. Соц.-экон. науки. - 2016. - Т.10, вып.4. - С.111-115.

- Сухарев С.О. Управление инновационным предприятием в условиях кризиса // Бух. учет. - 2015. - N 10. - С.67-69.

Приложение 1

Таблица 1.1

Эволюция классификации организационных проблем внутрифирменного управления

|

Автор |

Типы проблем |

|

Акар |

Результаты деятельности рассматриваемой системы, трансформационный процесс, входы (ресурсы) трансформационного процесса |

|

Акофф, Риветт |

Последовательность организационных структур, запасы, распределение, расписание н рутины, смена сотрудников и поддержание результатов, конкуренция |

|

Диборт, Симон |

Проблемы продаж, маркетинга или днетрнбьюшш, прозрачность организации, человеческие взаимоотношения, отношения между сотрудниками, или командная работа |

|

Манер, Хофман |

Проблемы типа А/О — высокий уровень требований и низкое качество, тип О-А — высокий уровень требований и высокое качество, тип О/А — низкий уровень требований и высокое качество |

|

Надлер |

Человеческая деятельность, нацеленная на самосохранение, операции и контроль, планирование и разработка, исследования, оценка, обучение, досуг |

|

Смит |

Диагностика процесса целеполагання, разработка, описание, исследования, разные поколения продуктов, прогнозирование и оценка. Основные категории проблем: изменение статуса. исполнение, знания, применение |

|

Тейлор |

Спецификация ресурсов, целевая спецификация; креативные, хорошо структурированные |

|

Уолш |

Категории финансового учета, человеческих взаимоотношений, маркетинга, внутреннего менеджмента, внешнего менеджмента |

|

Кован |

Проблемы, связанные с внешней и внутренней средой: стратегия, производство, операции, информационные системы, учет, маркетинг, коммуникации, потребители, менеджмент, человеческие ресурсы |

Приложение 2

Таблица 2.1

Основные финансовые показатели результатов деятельности ООО «Сумод» за 2015 и 2016 годы

|

Показатель |

Значение показателя, тыс.руб. |

Изменения |

|||

|---|---|---|---|---|---|

|

2014 г. |

2015 г. |

2016 г. |

(+,-) |

% |

|

|

Объем работ (выручка от реализации без НДС) |

254376 |

212 910 |

239 580 |

26 670 |

12,53 |

|

Себестоимость |

156837 |

177 096 |

197 472 |

20 376 |

11,51 |

|

Прибыль от реализации |

51035 |

35 814 |

42 108 |

6 294 |

17,57 |

|

Чистая прибыль |

34567 |

33 250 |

37 545 |

4 295 |

12,92 |

|

Рентабельность работ, % |

15,48 |

16,82 |

17,58 |

0,8 |

4,49 |

|

Рентабельность продукции, % |

19,7 |

20,22 |

21,32 |

1,1 |

5,44 |

Таблица 2.2

Показатели использования основных фондов за 2015 и 2016 годы по ООО «Сумод»

|

Показатель |

Значение показателя, тыс.руб. |

Изменения |

|||

|---|---|---|---|---|---|

|

2014 г. |

2015 г. |

2016 г. |

(+,-) |

% |

|

|

Объем продаж (выручка от реализации без НДС) |

254376 |

212 910 |

239 580 |

26 670 |

12,53 |

|

Стоимость основных фондов |

65839 |

69 097 |

85 192 |

16 095,0 |

23,29 |

|

Фондоотдача, руб./руб. |

3,57 |

3,08 |

2,81 |

-0,3 |

-8,73 |

|

Фондоемкость, руб/руб. |

0,31 |

0,32 |

0,36 |

0,03 |

9,57 |

|

Фондовооруженность, руб./чел. |

340 |

351 |

420 |

68,9 |

19,65 |

Приложение 2

Анализ продолжительности оборота капитала

|

Наименование показателя |

Значение показателя, млн.руб. |

Изменение |

||

|---|---|---|---|---|

|

на начало года |

на конец года |

абсолютное |

относительное, % |

|

|

Выручка от продаж, тыс. руб. |

212910 |

239580 |

26670 |

12,53 |

|

Общая сумма оборотного капитала, тыс.руб. |

113757 |

145119 |

31362 |

27,57 |

|

Среднедневная выручка от продаж |

591,4 |

665,5 |

74,08 |

12,53 |

|

Общая продолжительность оборота, дни |

192,3 |

218,1 |

25,71 |

13,37 |

|

В том числе: в запасах |

29,4 |

30,8 |

1,37 |

4,65 |

|

в дебиторской задолженности |

10,9 |

17,5 |

6,57 |

60,19 |

|

в денежной наличности и краткосрочных финансовых вложениях |

21,3 |

22,8 |

1,50 |

7,03 |

|

Коэффициент оборачиваемости оборотного капитала |

1,87 |

1,65 |

-0,221 |

-11,79 |

|

Сумма высвобожденных средств (дополнительно привлеченных) |

– |

17112 |

– |

– |

Приложение 3

Таблица 2.4

Характеристика степени использования различных методов управления на ООО «Сумод»

|

Группа методов |

Виды используемых методов |

На каком уровне менеджмента используются |

% использования |

|

1. Организационно-распорядительные |

1.1.подбор, расстановка и работа с кадрами; 1.2.организационное регламентирование (нормирование); 1.3.организационное планирование; 1.4.организационное распорядительство; 1.5.делегирование полномочий и распределение ответственности; 1.6.организационный инструктаж; 1.7. организационное распорядительство; 1.8 контроль исполнения; 1.9.организационный анализ; 1.10 организационное проектирование; 1.11обобщение организационного опыта. |

На всех уровнях, преимущественно применяется к низшему звену |

100 |

|

2. Экономические |

2.1. система заработной платы и других форм материального поощрения работников; 2.2. система ответственности с соответствующим применением вознаграждений и санкций за качество и эффективность работы; |

На всех уровнях |

90 |

|

3. Социально-психологические |

3.1. моральное поощрение, 3.2. социальное планирование, 3.4. убеждение, 3.5. внушение, 3.6. регулирование межличностных и межгрупповых отношений, 3.7 создание и поддержание морального климата в коллективе. |

На всех уровнях |

60 |

Приложение 4

Таблица 2.5

Анализ работы службы персонала ООО «Сумод»

|

Укомплектованность кадрами |

Обучение и переподготовка |

Система оплаты труда |

Система руководства и отношения в коллективе |

Охрана труда |

|

|

Курирующий отдел |

Отдел кадров |

Отдел кадров |

Отдел кадров и бухгалтерия |

Отдел кадров |

Отдел кадров |

|

Задачи |

Выявление потребности в кадрах Определение требований к кандидату Определение методов подбора и отбора персонала Определение методов построения карьеры сотрудников |

Подготовка новых сотрудников Повышение квалификации имеющихся сотрудников |

Формирование штатного расписания Создание и совершенствование системы премирования и системы бонусов |

Совершенствование стиля руководства Предупреждение конфликтов Создание благоприятной атмосферы в коллективе |

Аттестация рабочих мест Соблюдение требований ТЗ в области охраны труда |

|

Методы |

Анализ потребности в персонале Индивидуальный план карьеры Методы подбора персонала: интернет, печатные издания, резерв Методы отбора: трехступенчатое интервью, решение кейсов |

Программы обучения |

Применение законодательных схем Положение о премировании |

Социально-психологические методы управления персоналом: программы социальной поддержки, мониторинг эффективности руководства и т.д. |

Применение законодательных схем |

Приложение 5

Генеральный директор ООО «Сумод»

Собрание учредителей ООО «Сумод»

Заместители ГД по:

Стратегическому развитию;

Финансам;

Персоналу;

Коммерции

производственный дивизион

дивизион продаж и обслуживания

Руководитель филиальной сети в регионах

Отдел продаж

Центральные офисы продаж: директор, 2-3 менеджера, 2-3 менеджера-консультанта

Отдел закупок

Бухгалтерия

Логистика

Представительства на основе обособленных юр.лиц в регионах

Склад

Рис. 3.2. Проектная структура системы внутрифирменного управления ООО «Сумод»

-

Финансовые показатели деятельности ООО «Сумод» предоставлены в бухгалтерии фирмы. ↑

- Особенности политики мотивации персонала корпорации ОАО «Северсталь-Метиз»

- Учет безналичных денежных средств ОАО «Казанское авиапредприятие»

- Конфискация и национализация имущества»

- Нематериальные блага и их защита (Определение и признаки нематериальных благ)

- Критерии выбора средств разработки мобильных приложений (ПРОБЛЕМЫ РАЗРАБОТКИ КРОССПЛАТФОРМЕННЫХ МОБИЛЬНЫХ ПРИЛОЖЕНИЙ)

- sАнализ внешней и внутренней среды организации»

- «Понятие и виды наследования» +

- Менеджмент человеческих ресурсов (Управление персоналом как система)

- Способы минимизации суммарных затрат на хранение запаса

- «Оценка стоимости бизнеса (ООО «Аланд»)»

- Основы проектирования работы в организации в РФ

- Оценка рисков финансово кредитных институтов