Оценка рисков финансово кредитных институтов

Содержание:

Введение

В настоящее время, в период нестабильной ситуации в экономической сфере, развитие банковской системы, а также разработка и предложение новых банковских продуктов осуществляется в условиях значительной неопределенности формирования конечных результатов деятельности. Это приводит к существенному росту рискованности банковских операций. Мировой опыт показал взаимозависимость национальных экономик и взаимообусловленность кризисных явлений. Сегодня в нашей стране наблюдаются негативные тенденции развития макроэкономических и социальных показателей: снижение темпов роста ВВП, снижение курса национальной валюты, увеличение безработицы и пр. С каждым годом происходит снижение числа действующих кредитных организаций. Так, по данным Центрального Банка в апреле этого года их количество снизилось почти на 15% по сравнению с аналогичным периодом прошлого года (с 824 в 2015 году до 707 в 2016 году). Одной из причин закрытия банков является их неустойчивость и неспособность справиться с возникающими финансовыми рисками. Поэтому для уменьшения подобной тенденции наибольшую актуальность на данный момент приобретает изучение финансовых рисков коммерчески банков.

Целью данной бакалаврской работы является исследование оценки финансовых рисков коммерческих банков, подходов и методов управления ими.

Для достижения данной цели поставлены следующие задачи:

–выяснить сущность и природу возникновения финансовых рисков;

–рассмотреть различные классификаций финансовых рисков и провести характеристику основных их видов;

–изучить организацию работы коммерческого банка по управлению рисками;

–исследовать способы оценки и подходы к управлению финансовыми рисками;

–проанализировать политику управления финансовыми рисками в ПАО «Сбербанк»;

–предложить меры по усовершенствованию управления финансовыми рисками в ПАО «Сбербанк».

Объектом является банковская система как среда становления и проявления финансовых рисков. Предметом – процесс существования, оценки и методов управления финансовыми рисками.

Теоретической основой данной работы являются научные труды и публикации ведущих отечественных и зарубежных экономистов по проблемам развития финансовых рисков. Также при написании использовались федеральные законодательные акты, нормативные документы, регламентирующие деятельность коммерческих банков, материалы Базельского комитета, а также Банка России и различные электронные сайты.

Курсовая работа состоит из введения, трех глав, заключения и списка литературы.

Глава 1 Экономическая сущность финансовых рисков коммерческих банков

1.1 Сущность финансовых рисков банков

В современных условиях рыночной экономики господствует предпринимательская деятельность, основой которой является получение и максимизация прибыли, однако исход такой деятельности в полной мере предвидеть невозможно из-за наличия различных видов финансовых рисков. Поэтому нередко вместо ожидаемого положительного результата предприниматель получает или нулевой результат или убыток. Во избежание данных последствий необходимо более подробно изучить сущность и природу рисков, в частности финансовых.

Категория риска используется многими науками. К примеру, толковый словарь Ожегова С.И. трактует риск: как «возможность опасности» или «действие на удачу в надежде на счастливый исход», что указывает на две стороны риска: опасность и счастливый исход.[1] Словарь Вебстера содержит классическую трактовку риска, определяя его как «вероятность ущерба или потерь», то есть приписывая ему возможность наступления того или иного негативного события. Негативную окраску данному понятию также предает его определение в толковом словаре «Glossary», в котором под риском понимается «неуверенность или невозможность получения ожидаемых результатов от реализации поставленной цели». Все современные ученые склоняются к тому, что риск, выступая в качестве объективного явления любой человеческой деятельности, является одновременно исторической и экономической категорией. С исторической точки зрения риск представляет собой осознанную человеком возможную опасность, что свидетельствует о связи риска со всем ходом общественного развития. По мере развития цивилизации и возникновения товарно-денежных отношений, риск становится экономической категорией и одним из видов неопределенности. Поэтому с экономической точки зрения риск представляет собой событие, которое может произойти или не произойти. Категория финансовых рисков появилась вместе с возникновением денежного обращения и отношений «заемщик-кредитор». Они способны сопровождать предпринимателя на протяжении всей финансовой деятельности коммерческой структуры. Классики экономической теории уделяют достаточно большое внимание проблеме присутствия риска в предпринимательской деятельности. Развитие теории рисков в то время происходило по двум направлениям: классическому и неоклассическому. Сторонник классической школы Адам Смит при исследовании предпринимательской прибыли, впервые выделил в его структуре «плату за риск» в виде процента на вложенный капитал и возмещения возможного риска, возникающего в процессе осуществления предпринимательской деятельности. Данная теория связывает понятие риска с возможностью несения потерь в результате осуществления ранее выбранного решения. Это означает, что чем больше риск, тем больше должна быть норма прибыли. Наиболее активно риск предпринимательской деятельности начали изучать в конце XIX века. Представитель немецкой экономической школы Й. фон Тюнен выявил прямую взаимосвязь между величиной прибыли и предпринимательским риском. Он полагал, что поскольку единственной движущей силой, побуждающей предпринимателя рисковать, является получение большей прибыли, то она должна увеличиваться пропорционально возрастанию риска. Его идеи продолжил развивать другой представитель немецкой классической школы Г. фон Мангольдт.

В работе Г. фон Мангольдта «Действительное назначение предпринимателя и истинная природа предпринимательской деятельности» исследовалась взаимосвязь предпринимательской прибыли и личности предпринимателя. Он считал, что степень риска зависит от времени и от характера производства. В связи с последним, он разделил между собой «производство на заказ», где риск минимален или вообще отсутствует, и «производство на рынок», где риск значительный. При определении риска сторонниками неоклассической школы экономические исследования были перенесены на микроуровень, т.е. объектом изучения и анализа становится предприятие и его деятельность в условиях риска. Один из представителей американской неоклассической школы экономист Джон Мейнард Кейнс рассматривал риск как объективную реальность и неотъемлемый элемент, присущий внутренней и внешней среде функционирования организации на рынке. Он выделил три основных вида риска: риск предпринимателя или заемщика, риск кредитора и риск возможного уменьшения ценности денежной единицы в связи с инфляцией. Ученый определял финансовый риск как неопределенность получения ожидаемого дохода от вложения средств. Кейнс считал, что главной причиной неопределенности является ориентированный на будущее характер самого экономического процесса и предложил активизировать роль государства для уменьшения степени неопределенности в экономике. Необходимость проведения учета рисков возникла в результате неясного исхода предпринимательской деятельности, зависящего от ряда разнообразных факторов. Помимо этого появление риска как составной части экономической деятельности вытекает из законов экономики, из ограниченности материальных, трудовых, финансовых и других видов ресурсов, втянутых в хозяйственный оборот, а последствия принятия риска способны привести к отрицательному, нулевому или положительному результату. В отечественной истории проблема финансовых рисков и их оценка возникла в конце 20-х годах прошлого столетия в связи с принятием ряда законодательных актов, которые были призваны учитывать риски и их элементы во всех сферах деятельности хозяйствующего субъекта. Однако в то время существовал плановый тип экономической системы, что в достаточной степени ограничивало научную предприимчивость в данной области, а сам финансовый риск рассматривался в качестве буржуазного термина, поскольку его существование было признано не совместимым с командноадминистративной экономикой.

В то время господствовало мнение об отсутствии рисков в условиях существования закона пропорционального и планомерного развития народного хозяйства. Такое отсутствие рисков объяснялось исключением альтернативного экономического развития в стране. Только с развитием рыночных отношений в России появился интерес к вопросам влияния финансового риска на результаты экономической деятельности хозяйствующих субъектов, а теория управления рисками стала актуально востребованной. Именно с этого момента к финансовым рискам стали относиться с особым интересом. Среди отечественных деятелей науки, внесших значительный вклад в теорию риска, таких как А.П. Альгин, И.Т. Балабанов, И.А. Бланк, М.Б. Ершова, С.Н. Кошеленко, О. И. Лаврушин, И.Н. Платонова, Г.Б. Поляк, В.В. Симонова, Н.Э. Соколинская, В.Т. Севрук, Е.Б. Ширинская можно найти совершенно различные подходы к определению сущности финансового риска, а также методов управления им. Анализируя труды нескольких вышеперечисленных авторов, можно выделить следующие основные моменты определения финансового риска:

– вероятная опасность потерь финансовых ресурсов (т.е. денежных средств); [2]

– возможная опасность или неудача; [3]

–специфическая форма деятельности, связанная с преодолением неопределенности в ситуации неизбежного выбора; [4]

Академик РАЕН, профессор Романов А.Н. подчеркивает, что «Риск – понятие противоречивое. Присутствие разнообразных рисков в системе предпринимательства приносит выгоду обществу и национальной экономике. При принятии управленческих решений предприниматель старается быть осторожным. Факторы риска особенно увеличиваются в периоды нестабильного состояния экономики, сопровождаемого инфляционными процессами, падением курса национальной денежной единицы».

Таким образом, можно сделать следующие выводы по определению сущности финансового риска: 1. Риск связан с действием. Это означает, что он присутствует только там, где есть предпринимательская деятельность; 2.Риск связан с выбором. Это связано с тем, что результат предпринимательской деятельности невозможно предугадать и он носит вероятностный характер. 3. Риск является отклонением от поставленной цели. Из описанных выше данных можно заметить, что в любом случае риск связан с неопределенностью исхода события.

Различие понятий риск и неопределенность – это различие трактовок, связанное с положением: известны ли субъекту, принимающему решение, количественные вероятностные условия наступления определенных событий или нет. Риск выступает как оборотная сторона свободы выбора: отсутствие альтернатив означает и отсутствие риска. В отличие от неопределенности риск является измеримой величиной, а его количественной мерой является вероятность неблагоприятного исхода. Такой подход к интерпретации риска и неопределенности характерен для неокейнсианской теории, тогда как неоклассическая школа считает эти понятия тождественными.

1.2 Классификация и характеристика основных видов финансовых рисков

В общем виде под классификацией понимается «иерархическая система взаимосвязанных элементов, групп и подгрупп, позволяющих создать стройную картину единого целого с выделением его составных частей»8. В экономической сфере понятие классификации финансовых рисков означает систематизацию множества различных рисков на основании определенных критериев и признаков, с помощью которых возникает возможность объединять подмножества рисков в общие понятия и исследовать взаимосвязи между входящими в них элементами. Научно обоснованная классификация риска способствует точному и четкому определению места каждого отдельного риска в общей системе, а также создает потенциальные возможности для эффективного применения определенных способов оценки рисков и соответствующих методов их управления. Для того чтобы система управления финансовыми рисками эффективно функционировала, необходимо достаточно грамотно произвести их классификацию.

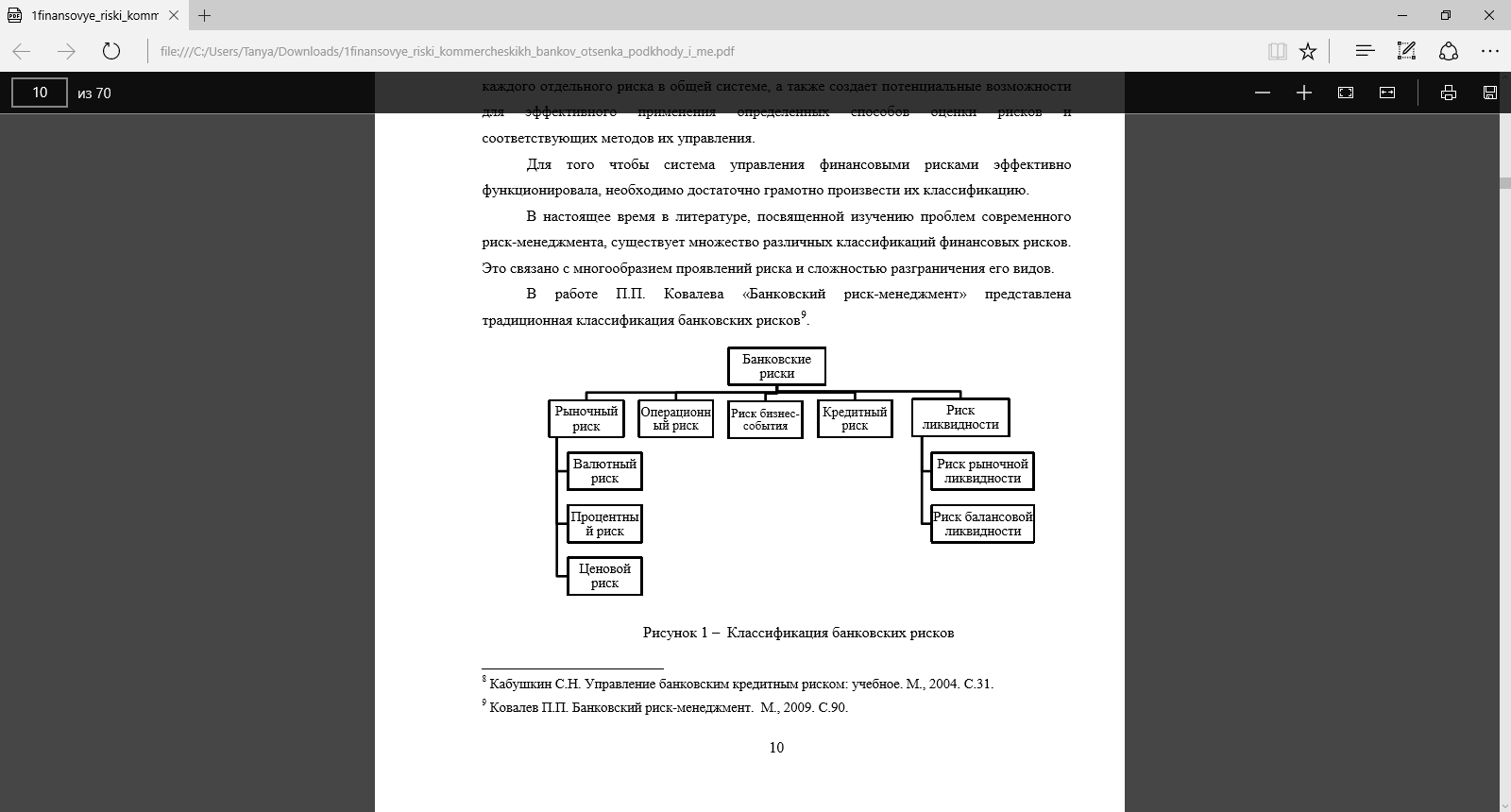

В настоящее время в литературе, посвященной изучению проблем современного риск-менеджмента, существует множество различных классификаций финансовых рисков. Это связано с многообразием проявлений риска и сложностью разграничения его видов. В работе П.П. Ковалева «Банковский риск-менеджмент» представлена традиционная классификация банковских рисков. [5]

Рисунок 1 – Классификация банковских рисков

Однако данный перечень рисков является конечным. Из этого можно сделать, что все риски должны быть вписаны в рамки выделенных, и никаких других финансовых рисков не существует. Однако такое мнение ошибочно. Поскольку риски постоянно эволюционируют, изменяются. В связи с этим любая конечная классификация финансовых рисков порождает новый риск – риск неполной идентификации. Поэтому любая систематизация финансовых рисков должна учитывать вероятность возникновения новых угроз в банковской сфере.

Согласно другой классификации авторитетного западного ученого экономиста Питера С. Роуза выделяется шесть основных видов риска коммерческого банка и четыре дополнительных вида. [6]

К основным видам финансового риска экономист относятся следующие: – кредитный риск; – риск несбалансированной ликвидности; – рыночный риск; – процентный риск; – риск недополучения прибыли; – риск неплатежеспособности. Однако по его мнению список рисков, с которыми сталкиваются коммерческие банки, не исчерпывается вышеперечисленными. К другим важным видам рисков Роуз относит еще четыре вида: – инфляционный риск; – валютный риск; – политический риск; – риск злоупотреблений. Преимуществом данной классификации является то, что в эту систематизацию включен расширенный список рисков, возникающие не только внутри банка, но и рисков которые появляются вне банка, но оказывают достаточно серьезное влияние на его деятельность. Главным родовым признаком данной классификации является степень влияния рисков на деятельность банка. Однако такой подход нарушает принцип иерархических отношений в системе финансовых рисков, поэтому вышеприведенная классификация не может использоваться коммерческими банками в практической деятельности.

В труде С. Кабушкина «Управление банковским кредитным риском» представлена еще одна классификация финансовых рисков. Экономист выделяет несколько критериев систематизации рисков:[7] – по уровню возникновения выделяются риски, зарождающиеся на микро-, мезо- и макроуровне; – по сфере происхождения выделяются производственные, коммерческие, финансовые и инновационные риски; – по длительности во времени все финансовые риски подразделяются на краткосрочные и долгосрочные; – в зависимости от характера внутренних факторов различают информационнотехнологические риски, риски управления персоналом, а также материальными и финансовыми ресурсами; – в зависимости от характера внешних факторов различают риски законодательных изменений, социально-экономические, экономико-политические, экономикоэкологические, а также риски воздействия прочих внешних факторов; – в зависимости от соответствия допустимым пределам различают приемлемые и недопустимые риски; – в зависимости от степени риска различают минимальный, умеренный, критический и катастрофический виды рисков; – в зависимости от возможностей управления различают системные и несистемные финансовые риски; – в зависимости от критерия реализации рисков все риски делятся на реализованные и нереализованные. Представленная выше классификация позволяет охарактеризовать финансовый риск с различных сторон, а также учесть все многообразие его видов. Однако недостатком данной классификации является то, что она отражает только общие аспекты риска, поэтому она не может быть применима ко всем отраслям экономики без учета их специфических черт, в частности к банковскому сектору. В настоящее время основной перечень и определение рисков приведен в рекомендациях Базельского комитета по банковскому надзору «Основополагающие принципы эффективности банковского надзора». Эти рекомендации получили широкое распространение среди риск-менеджеров западных стран.

Работающие в России международные аудиторские компании, на основании данных рекомендаций разрабатывают и описывают собственные классификации рисков. К примеру, аудиторская компания PricewaterhouseCoopers создала карту рисков под названием GARP, которая представляет собой подробную структуру финансовых рисков коммерческого банка.

Наиболее распространенным и значимым в системе банковских рисков является кредитный риск. В общем случае кредитный риск представляет собой риск возможных потерь, связанных с вероятностью неуплаты заемщиков основной суммы долга, а так же

процентов по кредиту. Неспособность заемщика в срок уплатить по своим обязательствам связана с ухудшением его кредитоспособности. В западной литературе в толковом словаре «Glossary» приводится следующее определение кредитного риска: «Кредитный риск – риск невыполнения обязательств одной стороной по договору и возникновение в связи с этим у другой стороны финансовых убытков». [8]

Поскольку для банка кредитная деятельность является основной, то невыполнение заемщиками своих обязательств ведет к различным финансовым потерям, и как следствие снижается достаточность капитала и ликвидность. Наиболее полное и достаточное определение кредитного риска было определено в книге П.П. Ковалева. Так, под кредитном риском понимается «денежное выражение отклонения фактических результатов от ожидаемых (наступление рискового события) вследствие действия экзогенных и эндогенных факторов как ответной реакции на управленческие решения, связанные с кредитованием и другими банковскими процессами». [9]

Исходя из предложенных выше определений данного класса риска для определения «цены риска» необходимо изучить рисковую позицию в двух аспектах: как конкретного потока платежей и определенной амплитуды колебаний стоимости; как способа определения в денежной форме вероятностного отклонения в зависимости от выбранного сценария. В результате изучения полученная траектория изменения стоимости рисковой позиции, которая зафиксирована в каком-либо варианте развития и управления рисковой позицией, и будет отражать подлинную величину цены кредитного риска. Природа кредитного риска характеризуется наличием двойственного характера. Двойственность выражается в условном деление кредитного риска на кредитные риски активной операции и риски, связанные с управлением портфелем активных операций. Это связано с тем, что управление кредитными рисками одной сделки и их портфелем различаются по инструментам управления и по методологии. В документе Базельского комитета по надзору за банковской деятельностью именно кредитный риск назван основным видом финансовых рисков, с которыми сталкиваются кредитные организации в своей деятельности. Подтверждением важности правильной и своевременной оценки кредитных рисков является целая волна мировых корпоративных банкротств, возникших и протекающих в 1980-х и 1990-х годах, случившихся в результате именно недооценки кредитных рисков.

Еще одним важным риском среди финансовых является рыночный риск. Его роль в настоящее время возросла в связи с тем, что на протяжении последних десятилетий в банковском секторе в структуре активов наблюдается постепенное снижение доли кредитного портфеля за счет увеличения инвестиционного. Данное обстоятельство приводит не только к повышению рентабельности банковской сферы, но и к росту ее волатильности, а также и к увеличению вероятности возникновения рыночных рисков. В российской и зарубежной литературе определение рыночного риска достаточно схоже. Так, С.Н. Кабушкин под рыночным риском понимает возможную опасность изменения стоимости активов, пассивов и забалансовых статей банка в результате воздействия рыночных факторов (изменения процентных ставок, курсов валют и т.д.). А в зарубежной литературе рыночный риск определяется как риск того, что стоимость финансового инструмента будет колебаться в результате изменения рыночных цен. Главной отличительной особенностью рыночного риска от остальных видов является нестатичность ожидаемых результатов. Результаты по рисковым позициям банка, на которые способны оказать рыночные риски, формируются в определенном диапазоне. Данное обстоятельство свидетельствует о том, что даже при полностью благополучном закрытии рисковых позиций невозможно достаточно точно предсказать финансовый результат банка. Иногда рыночные риски называют техническими по ассоциации с техническим анализом, который применяется для исследования и прогнозирования цен, курсов, объемов и других индикаторов, связанных с рынком. Источниками возникновения рыночных рисков могут являться как прямые ценовые факторы, так и факторы, косвенно влияющие на ценовые характеристики портфеля (например, корреляция между доходностью различных инструментов). В настоящее время банк не может абстрагироваться от идентификации и оценки возможных последствий, связанных с изменениями рыночной конъюнктуры, поскольку это может оказать достаточно серьезное негативное влияние на финансовое положение заемщиков и кредиторов банка, а так же способно снизить качество кредитного портфеля банка и подорвать его ресурсную базу в целом.

Еще одним из распространенных рисков в банковской сферы является риск концентрации портфеля. Данный класс рисков, связан с существенной зависимостью кредитной организации от отдельных контрагентов или групп связанных контрагентов, а также от отдельных продуктов, отраслей или регионов. Основными факторами уровня риска концентрации портфеля является отношение между количеством открытых счетов, обслуживаемых банком, а также количеством и типом заемщиков, получивших кредиты. Определение цены данного класса риска проводится банками в целях поддержки приемлемого баланса между привлеченными депозитами в наличии и общей суммой выдаваемых кредитов. Также банк проводит структурный анализ кредитного портфеля с точки зрения целевого назначения и определения удельного веса каждого вида кредита. В результате полученная информация помогает в определении уровня риска концентрации, который банк принял на себя в определенном секторе экономики в настоящий момент. С помощью проведения грамотного риск-менеджмента в банке формируется система лимитов, квот и ограничений, а также применяются инструменты резервирования и хеджирования рисков. Лимит концентрации представляет собой ограничение величины кредитных средств, которые направляются в одну определенную отрасль так, чтобы, при снижении рентабельности к нижнему пределу предварительного заданного интервала рентабельности, рентабельность всего кредитного портфеля не достигла своего значения ниже заданной величины. Еще одним существенным риском является риск ликвидности. Он с одной стороны означает риск того, что реальная цена сделки может существенно отличаться от рыночной цены, причем в худшую сторону. С другой стороны, под риском ликвидности определяют опасность возникновения неплатежеспособности компании и невыполнение ею своих обязательств перед котрагентами. Поскольку банк является, в первую очередь, механизмом аккумулирования и перераспределения денежных средств, то именно ликвидность банка является самым важным звеном успешной деятельности всех его заемщиков и кредиторов. В большинстве стран существуют нормативные ограничения на минимально возможный уровень ликвидности в различных временных интервалах. В нашей стране существуют нормативы трех видов ликвидности: мгновенной, текущей и долгосрочной. Для поддержания определенного нормального уровня ликвидности банк должен проводить эффективную политику по управлению своими активами и пассивами.

Следующим важным финансовым риском является операционный риск. Под операционным риском понимается риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и (или) требованиям действующего законодательства внутренних порядков и процедур проведения банковских операций и других сделок, их нарушения служащими кредитной организации и (или) иными лицами (вследствие непреднамеренных или умышленных действий или бездействия), несоразмерности (недостаточности) функциональных возможностей (характеристик), применяемых кредитной организацией информационных, технологических и других систем и (или) их отказов (нарушений функционирования), а также в результате воздействия внешних событий.[10]

Базельский комитет определил следующие причины образования операционных рисков: – Персонал – преднамеренные и целесообразные действия сотрудников компании, ведущие негативные последствия; – Процессы – ошибки или некорректное исполнение операций в ходе бизнеспроцессов либо при исполнение должностных обязанностей; – Системы – нарушение текущей деятельности вследствие сбоя информационных систем или недоступности сервера со стороны информационных технологий; – Внешняя среда – атаки или другого вида угрозы, происходившие из внешней среды, банк которыми не в состоянии управлять. Область повышенного операционного риска сосредоточена в той сфере, в которой совершаются наиболее существенные финансовые сделки. Для большинства российских финансовых компаний, банков риски данного вида возникают в области информационных технологий, поэтому на эту сферу и приходятся наиболее значительные финансовые потери. Примером операционного риска могут являться нарушения в системе управления, а также недостаточная развитость внутреннего контроля в банке. Известен случай банкротства в 1995 году старейшего британского банка Barings, когда превышения лимитов не были вовремя обнаружены, происходили злоупотребления в учете операций, а также существовали и другие нарушения, способствующие губительному влиянию операционного риска на деятельность банка. Последним подробно разобранным риском будет риск бизнес-события. С данным классом рисков банк сталкивается с точки зрения экономического субъекта. Поэтому риск бизнес-события не является специфичным для банков, с ним может столкнуться совершенно любой субъект, осуществляющий хозяйственную деятельность. В России, в отличие от западной модели управления рисками, существуют указания Центрального банка РФ в форме письма от 23.06.2004 №70-Т «О типичных банковских рисках», в котором выделены следующие типичные банковские риски: кредитный, страновой, рыночной (включающий в себя фондовый, валютный и процентный), операционный, правовой, репутационный, стратегический риск и риск ликвидности. Проанализировав предложенные выше классификации финансовых рисков можно заметить, что в зависимости от специфики банковской деятельности каждый банк имеет свой определенный набор рисков. Основные виды рисков присущи всем кредитным и финансовым организациям, однако их объем и характер влияния на деятельность зависит от специфики работы данных организаций. По мнению автора данной работы, выделение основных финансовых рисков в банках должно основываться на классификации, предложенной компанией PWC. В дальнейшем каждый банк может ее дополнять различными рисками, характерными непосредственно для его деятельности. В начале своей деятельности одной из первостепенных задач каждого коммерческого банка должно стать составление и заполнение карты рисков, которая должна учитывать специфику деятельности данного банка. В карте рисков должны быть прописаны непосредственно виды рисков, вероятность потерь по ним, а также значимость и влияние самого риска на деятельность компании. Также необходимо выявлять причины рисков и способы их полного преодоления или «смягчения» негативного влияния, оказанного ими. Именно такая разработанная карта рисков и является основой для эффективного управления всеми финансовыми рисками коммерческих банков.

1.3 Организация работы коммерческого банка по управлению рисками

В условиях изменчивой и неопределенной внутренней и внешней среды коммерческий банк должен проводить организованную деятельность по управления различными, имеющими место в данном учреждение финансовыми рисками. В рамках организованной деятельности кредитная организация должна разрабатывать определенные стратегии управления рисками. Это обусловлено тем, что принятие любых управленческих решений в области банковских рисков без опоры на определенные, принятые ранее стратегические установки ухудшает ликвидность банка и предопределяет вероятность его банкротства. Система управления рисками в банковской деятельности называется риск-менеджментом. Риск-менеджмент – это процесс принятия и выполнения управленческих решений, направленных на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь, вызванных его реализацией. [11]

Сегодня риск-менеджмент осуществляется на уровне всего банка и выступает как стратегический инструмент оптимизации использования капитала с учетом риска. Качество риск-менеджмента является одним из важнейших компонентов корпоративного управления и оказывает непосредственное влияние на определение рыночной стоимости компании. В коммерческом банке риск-менеджмент как система управления состоит из двух подсистем: управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления). Под объектом управления в данном случае понимается риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. А под субъектом управления – специальная группа людей, которая посредством приемов и способов управленческого воздействия осуществляет целенаправленное функционирование объекта управления. При организации системы управления финансовыми рисками коммерческий банк должен придерживаться определенных принципов. К наиболее часто встречающимся можно отнести следующие: – наличие в структуре банка органа, который осуществляет контроль и надзор за функционированием системы управления на постоянной основе; – наличие выработанной стратегии управления рисками; – принцип «четырех глаз», подразумевающий коллегиальность принятия важных решений; –организационное оформление процесса управления рисками с соответствующей структурой; –сопоставимость уровня принимаемых рисов с финансовыми возможностями банка; – учет возможности передачи рисков; – возможность сокращения рисков; – единство информационной базы; –наличие методики управления конкретным риском и регламента взаимодействия структурных подразделений. Данный перечень принципов является основополагающим для каждого финансового учреждения и в зависимости от специфики деятельности он может быть дополнен специфическими и характерными для определенного вида деятельности принципами. В любом коммерческом банке должна быть развита эффективная система внутреннего контроля. Под внутренним контролем Базельский комитет по банковскому надзору понимает процесс, осуществляемый советом директоров, менеджментом и сотрудниками всех уровней кредитной организации.

Данный процесс необходимо осуществлять непременно на всех уровнях банка на протяжении всей его деятельности. Обязанность по содействию и мониторингу за выполнением мер внутреннего контроля, в первую очередь, возложена на совет директоров и менеджмент. Однако каждый сотрудник также должен принимать участие в осуществлении данного процесса контроля. Каждая кредитная организация имеет собственную структуру управления финансовыми рисками, включающую в себя три уровня, которые играют определенную роль в процессе регулирования совокупным риском в банке. В качестве первого уровня выступают коллегиальные органы коммерческого учреждения, которые, в свою очередь, делятся на два подуровня: правление и комитеты. В данном случае правление осуществляет стратегическое управление банковскими рисками. Его деятельность в рамках управления заключается в разработке и утверждение стратегических планов, принятии важных стратегических управленческих решений, а также в изучении и утверждение документов собственно нормативной базы на верхнем уровне. Специализированные комитеты, необходимые для управления финансовыми рисками, делятся на следующие виды: – кредитный комитет; – комитет по управлению активами и пассивами банка; – операционно-технологический комитет.

Если учесть, что правление непосредственную деятельность по управлению рисками осуществляет лишь при открытии достаточно крупных рисковых позиций, то в отличие от них комитеты полностью и постоянно вовлечены в управление всеми рисковыми позициями банка. Они занимаются принятием стратегических, а также тактических решений по выполнению соответствующих (стратегических и тактических) планов, проводят деятельность по открытию рисковых позиций, объем которых соответствует полномочиям каждого конкретного коллегиального органа банка. В качестве второго уровня, на котором осуществляется управление финансовыми рисками, признается структурное подразделение, профессионально занимающееся данным процессом. В большинстве случаев таким структурным подразделением является управление или департамент риск-менеджмента. Он занимается разработкой внутренней нормативной базы, созданием системы отчетности и формированием отчетности, а также принятием определенных оперативных и тактических решений. Его деятельность направлена на обеспечение соответствующего прохождения всех этапов по управлению банковскими рисками. На нижнем третьем уровне деятельность по управлению финансовыми рисками осуществляется всеми структурными подразделениями, которые связаны с открытием каких-либо рисковых позиций. На данном уровне процесс управления определяется как регламентированное применение соответствующих каждой рисковой позиции инструментов. Центральным моментом в процессе управления финансовыми рисками коммерческих банков является выделение центров ответственности, каждому из которых принадлежит определенная роль в данном процессе. Исходя из представленной выше информации, можно выделить три центра ответственности: коллегиальные органы, подразделения риск-менеджмента и структурные подразделения. Как уже было сказано, разработка и реализация эффективной стратегии рискменеджмента играет важную роль в процессе управления финансовыми рисками. Данная стратегия должна позволять использовать все возможности развития собственного бизнеса и одновременно удерживать риск на управляемом уровне. В методологическом аспекте теория стратегического управления банковскими рисками основывается на системном подходе к анализу экономических процессов и свойствах целенаправленных саморазвивающихся систем. Под стратегией риск-менеджмента принято понимать искусство управления риском в неопределенной хозяйственной ситуации, основанное на прогнозировании рисков и приемов его снижения.[12]

Данная стратегия включает в себя определенные правила, являющиеся основой для принятия рисковых решений и способа выбора варианта решения. После достижения поставленной цели первоначальная стратегия прекращает свое существование и возникает необходимость для разработки новой. Стратегическое управление банковскими рисками включает в себя следующие основные составляющие:

–миссия и философия банка в области реализации рисков;

–стратегическое планирование желаемых состояний открываемых рисковых позиций;

–общая рисковая стратегия, предполагающая концептуальное видение банком результатов отслеживания поведенческих характеристик открываемых позиций;

–стратегические цели и задачи банка в секторе управления банковскими рисками.

К основным стратегиям банковского стратегического управления можно отнести кредитную стратегию, стратегию управлению активами и пассивами, стратегию управления рисками, кадровую и операционную стратегию. При подробном изучении данных стратегий было выяснено, что кредитная стратегия направлена на извлечение максимальной величины прибыли, а стратегия управления рисками нацелена на определение оптимального соотношения между риском и доходностью. Поэтому при стратегическом управлении банковским риском необходимо обязательно учитывать разнонаправленное воздействие стратегий на потенциал банка, в целях их более эффективного функционирования.

Глава 2 Оценка и управление рисками коммерческого банка

2.1 Оценка и подходы к управлению финансовыми рисками в коммерческом банке

Управление банковскими рисками играет серьезную роль в осуществление эффективной деятельности, а также в повышении конкурентоспособности и надежности любой финансовой организации.

Система управления банковскими рисками складывается из следующих составляющих: [13]

1.Идентификация риска и определение перечня рисков, присущих каждой операции;

2. Качественная и количественная оценка риска;

3. Планирование риска;

4. Лимитирование рисков;

5.Создание системы процедур, направленных на поддержание запланированного уровня рисков.

Наиболее важную роль в эффективной системе управления банковскими рисками играют его оценка, количественное и качественное измерение, а также разработка методик, по которым они будут оцениваться. Под оценкой банковского риска принято понимать определение величины возможных потерь от реализации банковского риска в определенный период времени. В основе оценки риска лежит выявление зависимости между определенными размерами потерь банка и вероятностями их возникновения. Эта зависимость может быть представлена кривой вероятностей возникновения определенного уровня потерь. Для оценки степени риска используется качественный и количественный анализ. Качественный анализ представляет собой анализ источников и потенциальных зон риска, которые определяются его факторами. Поэтому качественный анализ опирается на четкое определение факторов, перечень которых специфичен для каждого вида банковского риска. Количественный анализ риска преследует цель численно определить, т.е. формализовать степень риска. В количественном анализе можно выделит условно несколько блоков:

– выбор критериев оценки степени риска;

– определение допустимого для банка уровня отдельных видов рисков;

– определение фактической степени риска на основе отдельных методов;

– оценка возможности увеличения или снижения риска в дальнейшем. Критерии оценки степени риска могут быть как общими, так и специфичными для отдельных видов риска.

Для того чтобы произвести оценку фактической степени риска банка, можно использовать два распространенных приема: оценка уровня показателей риска и классификация активов по группам риска. В основе первого приема находится сфера риска и вид показателя. В зависимости от сферы риска принято различать метода оценки совокупного риска банка, индивидуального риска (т.е. связанного с конкретным продуктом, услугой, операцией или контрагентом) и комплексного риска (т.е. связанного с определенным направлением деятельности банка). Показателями оценки степени риска могут выступать: различные коэффициенты, прогнозируемая величина потерь, а также показатели сегментации портфелей банков (портфель активов, кредитных/депозитных ресурсов и др.). Важнейшими документами по вопросам риск-менеджмента банковской системы в мировой практике являются Базель II и Базель III. В соглашение Базель II выделен не один, а несколько альтернативных подходов к оценке рисков для целей достаточности капитала.

Помимо альтернативных подходов к оценке рисков в соглашении Базель II банкам было предложено использовать кредитные рейтинги внешних агентств для определения весов риска, при помощи которых рассчитывается итоговый коэффициент достаточности капитала. Именно кредитные рейтинги заемщиков, присвоенные независимыми агентствами, позволяют банкам реализовать наиболее гибкое управление рисками благодаря единому с надзорными органами пониманию рисков каждого заемщика и принципов риск-менеджмента банка.

Как уже было сказано выше, что наиболее важный и распространенный – это кредитный риск. Кредитный риск напрямую связан с кредитным портфелем. Согласно нормативным документам Банка России в структуру кредитного портфеля входят не только ссудные операции, но и другие требования банка кредитного характера: размещенные депозиты, межбанковские кредиты, требования на получение (возврат) долговых ценных бумаг, акций и векселей, учтенные векселя, факторинг, требования по приобретенным по сделке правам, по приобретенным на вторичном рынке закладным, по сделкам продажи/покупки активов с отсрочкой платежа (поставки), по оплаченным аккредитивам, по операциям финансовой аренды (лизинга), по возврату денежных средств, если приобретенные ценные бумаги и другие финансовые активы являются некотируемыми или не обращаются на организованном рынке. Для того, чтобы оценить степень кредитного риска используются специальные финансовые коэффициенты двух групп: [14]

1.Количественная оценка степени кредитного риска К1 = ∑(Остаток задолженности𝑖−Процент рискаi) Общая сумма ссудного сегмента кредитного портфеля*100% К2 = Суммы, списанные за счет резервов на покрытие убытков по ссудам Общая сумма ссудного сегмента кредитного портфеля *100% Критериальный уровень показателя К1 определяется на основе значений показателя на отчетную дату. Принято считать, что стандартный – до 5%, нестандартный – 6-19%, сомнительный – 20-45%, проблемный – 46-75%, безнадежный – 76-100%.

2.Степень защиты банка от риска К3 = Фактический резерв на покрытие убытков по ссудам Составляющие кредитного портфеля, не приносящие доход*100% К4 = Суммы, списанные за счет резервов Остатки ссудной задолженности*100% К5 = Просроченные ссуды Остатки ссудной задолженности*100% К6 = Недосозданный резерв Ссуды, не приносящие доход*100% К7 = Резерв на покрытие убытков по ссудам Расчетный резерв *100% К8 = Фактический резерв Расчетный резерв*100% К9 = Убытки по ссудам Общая сумма суд * 100% К10 = Резервы под потери по ссудам Средний размер задолженности по ссудам (брутто)*100% К11 = Неработающие кредитные активы Размер кредитного портфеля *100% К12 = Просроченная задолженность по основному долгу Совокупность остатков ссудной задолженности *100% Все вышеперечисленные показатели данной группы анализируются на основе их динамики.

Кроме перечисленных выше показателей управлением банковских рисков ежемесячно рассчитываются группы индикаторов, характеризующие уровень доходности кредитных вложений и качество управления кредитным портфелем банка. Выявление и оценка кредитного риска портфеля достигается путем постоянного мониторинга индикаторов по трехуровневой шкале: высокая, средняя, низкая степень риска. Оценка индикаторов осуществляется управлением банковских рисков по трем значениям: 0-плохо, 1-удовлетворительно, 2-хорошо. Для оценки риска по каждому индикатору необходимо определить весовой коэффициент индикатора путем перемножения значения индикатора и коэффициента его значимости. В случае наименьшего риска по индикатору весовой коэффициент будет иметь максимально возможное значение. После проведения операций по расчету состояния каждого отдельного индикатора, необходимо рассчитать общий кредитный риск по следующей формуле: R = 1 – ∑ 𝐾𝐵𝑖 𝑛 𝑖=1 𝐾𝐵𝑚𝑎𝑥 * 100%, где R – риск по объекту, выраженный в процентах; .𝐾𝐵𝑖 – весовой коэффициент индикатора (i); 𝐾𝐵𝑚𝑎𝑥 – максимальный весовой коэффициент. Принято считать, что низкий кредитный риск находится до 30%, средний – от 31% до 55%, а свыше 55% - высокий. Выше была приведена методика оценки риска кредитного портфеля, а для выявления оценки индивидуального кредитного риска необходимо определять кредитоспособность конкретного клиента. Оценка финансового состояния клиента осуществляется на основе анализа показателей с использованием информационной банковской системы. На базе анализа данных показателей специалисты соответствующего структурного подразделения составляют профессиональное суждение о присвоении клиенту кредитного рейтинга. Данная информация передается руководителю подразделения на согласование. Руководитель контролирует полноту и правильность составления заключения о выдаче кредита и достаточности представленных клиентом документов. Практически наравне с кредитным риском не менее важным является рыночный, а именно процентный риск. Оценка данного вида риска должна быть связана со стратегией хеджирования несбалансированной ликвидности, потенциального воздействия на доходы банка платежей за услуги, чувствительные к изменению процентных ставок.

Непосредственно при проведении оценки процентного риска необходимо учитывать не только сам риск, который может произойти в перспективе развития, но и последствия его воздействия на рыночную стоимость капитала банка.

В процессе проведения оценки следуют учитывать следующие параметры: [15]

– размер и стабильность чистой процентной маржи; –уровни частного и общего процентных рисков, включая проведение переоценки активов и пассивов, риски базисный, кривых доходности и опционный; –уязвимость доходов и капитала воздействию значительных изменений в уровне ставок, например, в результате постоянного их смещения или загиба кривых доходности; – соответствие сценариев развитию ситуации; –характер риска, например чувствительность объема и стоимости предоставляемых услуг; –комплексный характер позиций риска; –относительный объем и перспективы для продолжительных по времени поступлений от недорогих и стабильных источников средств, особенно депозитов с ненаступившими сроками погашения. Если в результате проведенной оценки обнаружен высокий процентный риск, то это свидетельствует о значительном риске переоценки активов и пассивов банка, а также о высоком уровне базового риска, серьезном и неприемлемом риске кривой доходности или же о достаточно существенном уровне опционного риска. Для определения степени влияния процентных ставок на чистый процентный доход на практике кредитными организациями применяется три метода: GAP-модель, имитационное моделирование и дюрация. GAP-модель представляет собой оценку риска методом разрывов. Суть данного метода заключается в аналитическом распределение активов, пассивов и внебалансовых позиций по заданным временным диапазонам в соответствие с определенными критериями. GAP представляет собой разницу между активами (RSA) и пассивами (RSL), на которых оказывает серьезное влияние изменение процентных ставок на рынке. Согласно данному методу к чувствительным активам относятся: краткосрочные ценные бумаги; МБК; ссуды, предоставленные на условиях «плавающей» процентной ставки, а также ссуды, по условиям договоров которых предусмотрен срок пересмотра процентной ставки.

К чувствительным пассивам принято относить депозиты с «плавающей» процентной ставкой; ценные бумаги, по которым установлены «плавающие» процентные ставки; МБК и депозитные договоры, по условиям которых предусмотрен срок пересмотра процентной ставки. Отрицательное значение показателя GAP означает, что у банка больше пассивов, нежели активов, чувствительных к процентным ставкам. Поэтому при росте процентных ставок на рынке чистый процентный доход снижается, а при их снижении – увеличивается. При положительном значении данного показателя наблюдается обратная ситуация. Обычно GAP-модель коммерческие банки применяют для достижения спекулятивных целей и для хеджирования риска. Применение метода разрывов позволяет провести количественную оценку влияния изменения процентных ставок на чистый процентный доход. Учитывая данное обстоятельство, этот метод носит только краткосрочный характер, т.к. он направлен только на анализ ближайших результатов, а не всей структуры портфеля в целом. Оценка процентного риска на основе GAP распространена среди российских коммерческих банков, однако перспективы использования данного метода ограничены недостатками, такими как: влияние процентных ставок на прибыль банка осуществляется только в части чувствительных к изменению процентных ставок активов и пассивов, а также данный метод не дает возможность оценить потери капитала банка. Метод имитационного моделирования используется для определения степени подверженности величины чистого процентного дохода и рыночной стоимости капитала банка влиянию колебаний процентных ставок на изменение структуры баланса. Суть данного метода заключается во введение в разработанную имитационную модель данных о текущем состоянии баланса и благоприятных значений уровня процентных ставок. На основе этих данных и определяется чистый процентный доход. Имитационный анализ лежит в основе влияния колебаний процентных ставок на структуру баланса и капитал банка. Важным достоинством данного метода является то, что он исходит из традиционных правил учета и использует методологию, основанную на первоначальной стоимости. Его, в отличие от GAP-модели, можно использовать при долгосрочном планировании. Самым распространенным является метод дюрации. Дюрация представляет собой средневзвешанную, современную стоимость денежных потоков, которая дает представление о ценовом риске и выражается в единицах времени.

В основе данного метода лежит переоценка учетной стоимости активов и обязательств с учетом изменений рыночных процентных ставок. Этот инструмент оценки позволяет выяснить срок возврата инвестиционной стоимости и риск снижения либо утраты капитала вследствие изменения процентных ставок на рынке. Метод дюрации способствует достижению возможности управления всем портфелем активов и пассивов, обязательств кредитной организации и возможность оценки потерь капитала при изменении процентных ставок на рынке. Однако данному методы свойственны и определенные недостатки. К перечню таких можно отнести: невозможность использования при существенных колебаниях в уровне процентных ставок; высокая чувствительность данного инструмента, а также то, что дюрацию предпочтительнее использовать для оценки текущего состояния уровня риска. Сегодня метод дюрации широко используется как в зарубежных странах, так и в нашей стране. Однако в России этот метод применяется пока только в крупнейших банках, поскольку серьезная чувствительность инструмента позволяет его использовать только в условиях относительно стабильной рыночной конъюнктуры. Как было сказано выше, банки при оценке рыночных рисков имеют возможность выбрать один из двух альтернативных подходов – это стандартный подход и подход на основе внутренних моделей банка. Базовым подходом является стандартный, он применяется всеми банками «по умолчанию». При использовании стандартного подхода применяется принцип «строительных блоков», который предполагает раздельную оценку специфического и общего рыночного риска. [16]

Под специфическим понимается риск потерь, обусловленный колебаниями цены конкретного финансового инструмента, отличными от динамики рынка в целом и связанными с эмитентом данного инструмента, включая риск события и риск дефолта эмитента. В отличие от него, общий рыночный риск обусловлен колебаниями финансового рынка в целом и отражает колебания стоимости портфеля как единого инструмента. Главным преимуществом данного подхода является его универсальность и простота в расчетах, поскольку он может быть с равной эффективностью применен к банкам и небанковским финансовым организациям большинства стран мира без учета типа и степени развития банковской системы. Однако существенным недостатком является серьезная проблема ассиметрии информации и методов оценки риска между банками и органами надзора. Стандартный подход ограничивает деятельность кредитных организаций по оперативному управлению рисками рамками достаточно сильно упрощенной схемы, а также потенциально создает стимулы к манипуляции показателями и занижению требуемого размера капитала.

В рамках другого подхода – подхода на основе внутренних моделей банк получает возможность использовать с разрешения органа надзора из собственные модели количественной оценки рыночного риска. Орган надзора при этом устанавливает определенные, обязательные к исполнению качественные и количественные критерии. Внедрение данного подхода в практическую деятельность банков позволило преодолеть главный недостаток стандартного подхода, связанный с ассиметричностью. Оценка рыночного риска в рамках данного подхода является более точной, т.к. она основана на реальной динамике факторов риска и учитывает эффект диверсификации, возникающий из-за несовершенной коррелированности цен различных активов. Однако данный подход не является универсальным и применяется только в отношении тех банков, которые имеют собственные модели оценки рыночного риска. В России методика оценки рыночного риска описана в Положении Банка России от 03.12.2015 №511-П «О порядке расчета кредитными организациями величины рыночного риска». Данный документ предусматривает порядок расчета величины процентного, фондового и товарного рисков. В общем виде совокупная величина рыночного риска рассчитывается по формуле: [17]

РР = 12,5 * (ПР+ФР+ВР+ТР) ,

где РР – совокупная величина рыночного риска; ПР – величина рыночного риска по ценным бумагам и производным финансовым инструментам, чувствительным к изменениям процентных ставок (процентный риск); ФР – величина рыночного риска по ценным бумагам и производным финансовым инструментам, чувствительным к изменению справедливой стоимости на долевые ценные бумаги (фондовый риск); ВР – величина рыночного риска по открытым позициям в иностранных валютах и золоте (валютный риск); ТР – величина рыночного риска по товарам, включая драгоценные металлы (кроме золота), и производным финансовым инструментам, чувствительным к изменению цен товаров (товарный риск).

В данном Положении также представлена методика расчета процентного, фондового, валютного и товарного видов риска. Оценка риска несбалансированной ликвидности представляет собой процесс определения величины несоответствия между активами и пассивами банка в разрезе сроков и валют на основе существующих методов его измерения. В настоящий момент управление риском несбалансированной ликвидности происходит на базе оценке двух групп параметров: – результатов соотношения активов и пассивов разных сроков посредством расчета обязательных нормативов ликвидности (коэффициентный метод) и на основе сопоставления денежных потоков; – структуры и качества активов и пассивов банка. Коэффициентный метод оценки риска несбалансированной ликвидности базируется на системе обязательных нормативов ликвидности, установленных Банком России.

В настоящее время в соответствие с Инструкцией ЦБ РФ от 3 декабря 2012 г. № 139-И «Об обязательных нормативах банков» коммерческие банки рассчитывают нормативы мгновенной (Н2), текущей (Н3) и долгосрочной (Н4) ликвидности, которые определяются как соотношение между активами и пассивами баланса банка с учетом их сроков, сумм и видов. Требования Инструкции ЦБ РФ № 139-И о ежедневном соблюдении обязательных нормативов позволяет выявить тенденции их изменения.

Для этого рекомендуется построение динамических рядов экономических коэффициентов в сопоставлении с критериальными уровнями, установленными Банком России. Однако действующая методика расчета не всегда отражает степень сбалансированности активов и пассивов банка, так как не учитывает в полной мере реальное качество активов и пассивов банка, а также особенности их движения. Также в рамках данного метода применяются одинаковые критериальные уровни для всех видов банков, без учета специфики деятельности. Для преодоления описанных выше недостатков коэффициентного метода оценки риска несбалансированной ликвидности банкам следует разрабатывать дополнительные коэффициенты с индивидуально рассчитанными предельными значениями, которые учитывали бы специфику деятельности кредитной организации и различные составляющие риска. При разработке собственных экономических коэффициентов применяется корректировка активов и обязательств на величину возможного дополнительного привлечения или оттока средств с учетом риска утраты вложений. Также для контроля излишней ликвидности кредитные организации вправе устанавливать минимальные и максимальные уровни для каждого обязательного норматива и разработанного банком коэффициента, не противоречащие требованиям Банка России.

В письме Банка России от 27.07.2000 № 139-Т «О рекомендациях по анализу ликвидности кредитных организаций» также для оценки риска потери ликвидности кредитным организациям рекомендуется определять степень зависимости от межбанковского рынка, кредитов Банка России, средств, привлеченных от других клиентов, а также от объема выпущенных собственных долговых обязательств. ЦБ РФ рекомендует анализировать изменение структуры привлеченных средств в общей величине обязательств банка по сравнению с предыдущим отчетным периодом. Помимо коэффициентного метода для оценки риска несбалансированной ликвидности применяют и структурный метод, в основе которого лежит управление структурой активов и пассивов кредитной организации. Структурирование может осуществляться как на основе усредненных показателей, таких как среднемесячные или среднеквартальные, так и на основе ежедневных данных. Именно совместное использование результатов коэффициентного и структурного методов оценки позволяет наиболее точно оценить величину риска несбалансированной ликвидности. Согласно представленной выше таблицы 3 Базельский комитет по баковскому надзору предложил три подхода к расчету размера капитала, резервируемого против операционного риска. Подход на основе базового индикатора является наиболее упрощенным из всех предложенных. Данный подход предполагает прямую зависимость уровня операционного риска от масштабов деятельности организации. В качестве обобщенного показателя используется валовый доход, а размер капитала, резервируемого под операционные риски определяется коэффициентом альфа, который устанавливает Базельский комитет: ORC = Gl * α, где Gl – валовый доход, рассчитанный путем усреднения за три последних года; α – коэффициент резервирования капитала. Данных подход могут успешно применять небольшие организации, которым сложно использовать более совершенные методики оценки операционных рисков.

Следующим подходом по сложности является стандартный. Он основан на выделении в банке нескольких типовых направлений деятельности и определении по каждому из них в отдельности размера резервируемого капитала. Данный подход является более точным по сравнению с предыдущим, поскольку все операции банка классифицируется по стандартным направлениям деятельности и по каждому из которых рассчитывается величина его валового дохода. Главным достоинством данного подхода является то, что рассчитанный размер капитала может оказаться меньшим по сравнению с первым подходом за счет дифференциации операционного риска по различным направлениям деятельности банка. Стандартный подход позволяет более точно оценить операционные риски, связанные с каждым из направлений банковской деятельности. Однако данный подход не принимает во внимание возможное распределение убытков вследствие реализации операционных рисков и степень контроля за данными рисками в организации. Для устранения недостатков представленных выше подходов используют передовые подходы к оценке операционных рисков. Эти подходы дают возможность коммерческим банкам использовать собственные модели анализа операционных рисков и мониторинга операционных убытков. Банки могут применять эти подходы при условии, что они удовлетворяют определенным количественным и качественным критериям. Передовые подходы дают возможность более точно учитывать специфику операционных рисков. Также важным преимуществом является то, что они позволяют банкам снижать уровни резерва под операционные риски, за счет использования надежной и эффективной системы контроля В нашей стране порядок расчета операционного риска определен в Положении Банка России от 3.11.2009 №346-П «О порядке расчета операционного риска кредитными организациями». Согласно данному документу размер операционного риска рассчитывается по следующей формуле: [18]

ОР = 0,15 * ∑ Д𝑖 𝑛 𝑖=1 𝑛 ,

где ОР – размер операционного риска; . Д𝑖 – доход за i-й год для целей расчета капитала на покрытие операционного риска;

n – количество лет (три года, предшествующие дате расчета размера операционного риска). Таким образом, можно заметить, что существует большое количество разнообразных подходов для оценки банковских рисков. Каждое кредитное учреждение должно выбрать наиболее эффективный для себя и соблюдать его в обязательном порядке на протяжении всей деятельности.

2.2 Характеристика методов управления банковскими рисками

В современных условиях проблемы управления рисками коммерческих банков особенно актуальны, поскольку в кризисных условиях усиливается неустойчивость банковской системы. Хозяйствующие субъекты начинают сокращать собственные средства и резервы, что, в свою очередь, приводит к нарушению нормального кругооборота кредитных ресурсов и повышению риска всех банковских операций. Широкое распространение в банковской сфере в настоящее время получило интегрированное управление рисками, основанное на международных стандартах Базель II и Базель III. Интегрированное управление означает комплексное управление всеми существенными рисками, оказывающими влияние на деятельность банка, с учетом взаимосвязи рисков между собой. Создание систем интегрированного управления рисками рассматривается банками как высокое конкурентное преимущество в борьбе за лидерство в банковской сфере. Все методы управления финансовыми рисками можно разделить на две группы: аналитические и практические. Аналитические методы выступают в роли инструментов упреждающего управления рисками и позволяют разобрать прогнозы и стратегии управления рисками еще до начала реализации проекта. Главной задачей данной группы методов является определение рисковых ситуаций и разработка мер, направленных на снижение их негативных последствий. Следующая группа методов – практические. Они применяется для снижения негативного результата, возникшего в результате реализации рисковых операций. Именно практические методы являются основой для создания информационной базы управления рисками и последующем развитием аналитических методов. Как правило, при изучении вопроса управления рисками экономисты достаточное внимание уделяют исследованию финансовых инструментов, соответствующих определенным видам рисков. Отечественные банки традиционно занимаются изучением конкретных финансовых инструментов, таких как диверсификация, оффшор, факторинг, франчайзинг, лизинг, страхование, хеджирование, секьюризация и других, а также методами расчета лимитов и контроля над ними, разработкой систем внутреннего контроля.

Все методы управления банковскими рисками также можно разделить на шесть групп. [19]

К первой группе относится предупреждение рисков. Оно включает в себя создание структурных подразделений банка, регулирующих уровень конкретного вида риска (подробнее описано в пункте 1.3 данной бакалаврской работы), и грамотное распределение обязанностей между ними, а также отбор и оценку кредитных и других специалистов, их развитие. Инструментами, относящимися к данной группе, являются организованная структура банка, система критериев отбора квалифицированного персонала, повышение квалификации сотрудников. Ко второй группе методов управления относится оценка и измерение рисков (более подробно рассмотрена в предыдущем пункте данной бакалаврской работы). К инструментам этой группы можно отнести финансовый анализ заемщика, система показателей кредитного портфеля, установление требований к обеспечению обязательств, анализ ситуации на различных рынках, анализ текущего финансового состояния банка и другие. К третьей группе принято относить избежание рисков. Данный метод проявляется, прежде всего, в отказе кредитования ненадежного клиента, в отказе от кредитования ненадежной сделки, в отказе от осуществления особо рисковых операций на валютном, фондовой и ином рынке. К инструментам этой группы методов можно отнести финансовый анализ заемщика, контрагента, перечень сделок, определяемый банком и органами банковского надзора, а также их регулирование. К следующей группе методов можно отнести непосредственно снижение и минимизацию риска. В данном случае для снижения банковских рисков используются такие инструменты, как диверсификация кредитов по различным направлениям, резервирование средств, их структурирование и лимитирование. А для минимизации рисков применяются диверсификация видов кредитных продуктов по отраслям деятельности заемщиков, резерв на возможные потери по ссудам, ссудной и приравненной к ней задолженности, лимиты на контрагентов и на виды продуктов, страновые лимиты и др.

К пятой группе относятся методы, связанные с передачей банковских рисков. В данном случае для перераспределения обязанностей применяются такие финансовые инструменты, как хеджирование рисков, их страхование, секьюризация, передача рисков коллекторским агентствам, использование различных видов деривативов. К последней группе методов отнесены методы удержания рисков при помощи создания структурных подразделений. Если рассматривать с точки зрения математической статистики и прогнозирования, то можно выделить три основных метода: метод экспертных оценок, статистический и аналитический. Наиболее важную роль играют экспертные оценки, основанные на всей доступной информации, опыте и интуиции эксперта. Страхование банковских рисков в страховых компаниях также является одним из методов управления банковскими рисками. На данный момент проблема банковского страхования в рыночных условиях не нашла достаточного рассмотрения среди отечественных экономистов и изучается в достаточно узком направлении. Поэтому в нашей стране данный метод используется крайне редко. А в зарубежных странах метод страхования получил широкое распространение. К примеру, в Португалии доля страховых операций, проводимых банками, достигает около 80% от общего числа зарегистрированных страховок.[20]

Для того чтобы операции по банковскому страхованию в нашей стране набирали оборот, необходимо как минимум наличие более гибкого банковского законодательства и высокого доверия клиентов. Концепция банковского страхования заключается в интеграции банков и страховых компаний в целях получения прибыли от координации продаж, объединения страховых и банковских продуктов, а также общего использования каналов, их распространения и выхода на одну и ту же клиентскую базу. Банковское страхование является наиболее выгодным как для банков, так и для страховых компаний в случае совместного оказаниями ими услуг, поскольку в таком случае обе стороны получают максимальную прибыль. Специфика страховой защиты состоит в компенсации ущерба при наступлении страхового случая. Сотрудничество банков со страховыми компаниями позволяет банкам управлять собственными рисками, модифицировать банковские продукты, создавать факторы, определяющие спрос на банковские продукты и услуги страхования.

Если рассматривать страхование конкретных видов банковских рисков, к примеру кредитных, то можно заметить, что оно осуществляется не только с помощью страховых компаний, но и внутри самого кредитного учреждения. Страхование кредитных рисков является основным содержанием работы коммерческого банка в процессе осуществления деятельности кредитования и охватывает все стадии этой работы – от анализа кредитной заявки потенциального заемщика до завершения расчетов и рассмотрения возможности возобновления кредитования. Оценка кредитного риска, его контроль и мониторинг осуществляются на основании кредитной политики банка, которая устанавливает основную стратегию коммерческого банка в области кредитования, согласно принятым внутренним положениям банка. Несмотря на то, что при страховании банковских рисков происходит удорожание банковских продуктов для клиентов, в связи с ростом расходов самого банка, банк будет иметь преимущество на межбанковском рынке и высокий уровень доверия как со стороны финансовых институтов, так и со стороны своих клиентов. Самым распространенным договором страхования в отношении целого набора рисков банка, который применяется как за рубежом, так и в России, является полис Bankers Blanket Bond (B.B.B.) – «Банковская Бланковая Облигация». По данному полису страхуются следующие банковские риски: – «огневые» (включают пожар, наводнение, кражи, ограбления, затопления водопроводной водой и др.); – «денежные» (связанные с присутствием в здании или перевозкой наличных средств); – «компьютерные»; – «от несчастных случаев»; – «от потери прибыли» (если они вызваны одним из «огневых» рисков, а не платежами дебиторов); – «технические» (связанные с отказом инженерного оборудования). Таким образом, можно заметить, что существует достаточно большое количество разнообразных методов управления банковскими рисками. Коммерческие банки должны постоянно разрабатывать и внедрять стандарты, эффективные процедуры по управлению рисками, модели и способы их оценки, а также формировать планы работ в условиях сложившийся неопределенности в современной экономике.

Глава 3 Характеристика финансовых рисков и управление ими в ПАО «Сбербанк России»

3.1 Политика управления финансовыми рисками

Сегодня в российской банковской сфере лидером является ПАО «Сбербанк». На его долю по общему объему активов приходится 29,4% совокупных банковских активов (по состоянию на 1 августа 2014 года). Банк также является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 46,4% вкладов населения, 34,7% кредитов физическим лицам и 33,9% кредитов юридическим лицам. ПАО «Сбербанк» является головной кредитной организацией банковской группы ПАО «Сбербанк». Несмотря на свои лидирующие позиции, банк и банковская группа несомненно подвержены негативному влиянию финансовых рисков. Поэтому банк рассматривает как важное конкурентное преимущество, а также стратегическое направление своей деятельности – это управление рисками. Начиная с 2013 года, Сбербанк последовательно внедряет и постоянно совершенствует методы и процессы управления финансовыми рисками, как на интегрированном уровне, так и на уровне отдельных видов риска. В связи с этим в банке создана система интегрированного управления финансовыми рисками.

Данная система основывается на определенных принципах:[21]

– осведомленность о риске; – разделение полномочий; – контроль за уровнем риска; – необходимость обеспечения «трех линий защиты»; –сочетание централизованного и децентрализованного подходов к управлению рисками; – формирование комитетов по рискам высокого уровня; – необходимость обеспеченности независимости функции рисков; – использование информационных технологий; – постоянное совершенствование систем управления рисками; – правление деятельностью с учетом принимаемого риска.

В рамках реализации принципа осведомленности о риске принятие любого решения о проведение какой-либо операции производится исключительно после всестороннего и детального анализа рисков, которые могут возникнуть в результате этой операции. В связи с этим все сотрудники, совершающие подверженные риску операции, максимально осведомлены о рисках данных операций. Помимо этого в банке и банковской группе действуют нормативные документы, регламентирующие порядок совершения всех операций, подверженных рискам. Согласно принципу разделения полномочий в банке существуют управленческие структуры, в которых отсутствует конфликт интересов. Это достигается благодаря разделению сотрудников и подразделений на уровне организационной структуры. Они выполняют обязанности по проведению и учету операций, подверженных рискам, а также по управлению и контролю за определенными видами рисков. На постоянной основе в банке действует система внутреннего контроля, согласно которой осуществляется эффективный контроля за функционированием системы управления рисками. Руководство банка, а также коллегиальные органы регулярно получают сведения об уровне принятых банком рисков и о фактах нарушений установленных процедур управления рисков, ограничений и лимитов. В Сбербанке реализована «классическая» концепция трех линий защиты от рисков. Первая линия защиты связана с этапом принятия рисков. Защитную деятельность на первой линии осуществляют те сотрудники, которые непосредственно общаются с клиентами или имеют дело с документами. Именно они ответственны за осуществление мониторинга решений по принятию риска, принятие во внимание профилей рисков клиентов при заключении сделок, идентификацию и оценку рисков, а также за соблюдение требований внутренних нормативных документов. Вторая линия защиты реализуется на самом этапе управления рисками. Защитную функцию здесь в основном осуществляют андеррайтеры. Их деятельность заключается в разработке стандартов управления рисками, принципов, методологии, лимитов и ограничений, а также в проведение мониторинга уровня рисков. Они также готовят отчетность, консультируют, агрегируют и моделируют общий профиль рисков. Третья линия защиты связана с проведением аудита. Здесь независимую оценку соответствия процессов управления рисками принятым стандартам на регулярной основе осуществляет служба внутреннего аудита. В век стремительного развития научно-технического прогресса, в Сбербанке в основе процесса управления рисками используются современные информационные технологии.

Применяемые информационные системы позволяют своевременно идентифицировать, анализировать, оценивать, управлять и контролировать существующие и возникающие риски. Наряду со всем вышеперечисленным в Сбербанке действует система лимитов и ограничений, позволяющая обеспечить приемлемый уровень рисков по агрегированным позициям. Данная система лимитов включает в себя общий лимит, который устанавливается исходя из «аппетита» к риску; лимиты по видам существенных для банка рисков (лимиты в отношении кредитного и рыночного рисков); лимиты по структурным подразделениям, ответственных за принятие решений по существенным рискам; лимиты на отдельных контрагентов, по инструментам торгового портфеля и пр. В основе системы управления рисками в банке лежат стандарты и инструменты, рекомендуемые Базельским комитетом по банковскому надзору, которые отвечают требованиям лучших мировых практик. Также система управления удовлетворяет всем требованиям Банка России в части организации системы управления рисками, организации внутреннего контроля в кредитных организациях и банковских группах. К основным инструментам интегрированного управления рисками в Сбербанке относятся: – определение аппетита к риску, целевой (ожидаемой) структуры существенных видов рисков, целевых (максимальных) уровней для всех существенных рисков; – управление банком с учетом риска на основе распределения экономического капитала; – формализованные показатели риска, их оценка и прогнозирование, стресстестирование рисков; – проактивный анализ и многоуровневая отчетность о возникающих рисках.

В Сбербанке интегрированное управление рисками осуществляется на комплексной основе, т.е. учитывается взаимосвязанность различных видов банковских рисков.

Сам процесс управление рисками имеет трехуровневую структуру: [22]

– первый уровень управления осуществляется Наблюдательным советом, Правлением, Комитетом ПАО Сбербанк по рискам; – второй уровень управления осуществляется коллегиальными органами, определенными Правлением, либо Комитетом ПАО Сбербанк по рискам; – третий уровень управления осуществляется коллегиальными органами и структурными подразделениями, определенными Правлением, либо Комитетом ПАО Сбербанк по рискам; В банковской группе ПАО «Сбербанк» существует большое число различных коллегиальных органов, призванных регулировать финансовые риски. Среди таких можно выделить Комитет по рискам банковской группы, Комитет по рыночным рискам, Комитет по управлению активами и пассивами, Комитет по предоставлению кредитов и инвестиций, Департамент интегрированного риск-менеджмента и др. В ПАО «Сбербанк» ежегодно осуществляется процедура идентификации и оценки существенности рисков.

В результате очередной идентификации в 2015 году были выявлены следующие виды существенных финансовых рисков банка и банковской группы: кредитные риски корпоративных и розничных клиентов (кредитный риск миграции, риск концентрации (в части кредитного риска), остаточный риск, риск контрагента по операциям на финансовых рынках), кредитные риски финансовых институтов, страновой риск, рыночные риски операций на финансовых рынках, риски ALM (валютный и процентный риск банковской книги), риск потерь из-за изменения стоимости недвижимого имущества, операционный риск, правовой риск, комплаенс-риск, риск ликвидности, риск потери деловой репутации, стратегический риск, риск моделей, регуляторный риск, налоговый риск. В банковской группе ПАО «Сбербанк» существует концепция Аппетита к риску группы. Она разработана для ограничения подверженности банковской группы различным рискам. Данная концепция определяется как система показателей, характеризующих уровень риска, который банковская группа готова и/или желает принять при обеспечении целевой доходности для акционеров в соответствии со стратегическими планами. К таким показателям относятся: целевой кредитный рейтинг, норматив Н20.1, норматив Н20.2, норматив Н20.0, достаточность доступных финансовых ресурсов, волатильность чистой прибыли, волатильность чистого процентного дохода, NPL90+, 1дневный VaR торгового портфеля с доверительной вероятностью 99%, Отношение неттопортфеля кредитов к объему привлеченных клиентских средств (LDR). Отдельно также существуют показатели, определяющие Аппетит к риску банка. Максимальным уровнем риска принято считать такой уровень риска банковской группы, при котором выполняются установленные внутренними документами нормативы и регуляторные требования, и при этом нет необходимости принимать меры, направленные на снижение уровня риска.

Аппетит к риску определяется с помощью установления предельных значений риск-метрик, которые характеризуют уровень рисков, для которых возможно получить количественную оценку. Поскольку приоритетным направлением деятельности у Сбербанка является кредитование физических и юридических лиц, то и наиболее существенным из всех видов финансовых рисков является кредитный риск. Исходя из этого политика по управлению кредитным риском занимает важное место в интегрированной системе управления рисками. В ПАО «Сбербанк» существует несколько разновидностей кредитного риска: кредитный риск миграции, риск контрагента по операциям на финансовых рынках, риск концентрации и остаточный риск. При более подробном рассмотрение каждого из вышеперечисленных видов рисков, было выяснено, что кредитный риск миграции связан с дефолтом или ухудшением кредитного качества контрагента, риск контрагента по операциям на финансовых рынках связан с нежеланием или невозможностью своевременного и полного исполнения обязательств по сделке со стороны контрагента, а риск концентрации – с концентрацией задолженности по отдельным отраслям экономики, сегментам, портфелям, географическим регионам. В свою очередь остаточный риск возникает в тех случаях, когда меры по снижению риска не дают ожидаемого эффекта.

При управлении кредитными рисками банк придерживается следующих основных методов: [23]

– планирование уровня риска через оценку ожидаемых потерь; – ограничение кредитного риска путем установления лимитов; – структурирование сделок; – управление обеспечением сделок; – применение системы полномочий при принятии решений; – мониторинг и контроль уровня риска. В банке осуществляется качественная и количественная оценка кредитного риска, основанная на статистических моделях. Такая оценка проводится как в целом по банку, так и по отдельным контрагентам, отраслям, регионам и странам.