Централизация и децентрализация управления в организации (Централизация и децентрализация в структуре управления организацией.)

Содержание:

ВВЕДЕНИЕ

Тема курсовой работы представляет интерес в современных условиях развития отечественной теории и практики управления, обусловленный рядом причин:

- наиболее значимой является то, что механизм оптимального сочетания централизации и децентрализации способствует эффективному использованию производственных ресурсов, что позволит обеспечить устойчивые конкурентные позиции компаний на рынке и в целом будет способствовать росту макроэкономических показателей, очень значимому в условиях введения международных экономических санкций, фактически, объявлению блокады экономике России. Следует отметить, что нет абсолютно идеального централизованного или децентрализованного типа управления, так как при чрезмерном увлечении первым возможно тоталитарное правление компанией, а один менеджер, как правило, не может быть авторитетным во всех направлениях ведения бизнеса, в то же время чрезмерный уклон в сторону децентрализации ведет к снижению ответственности и перерасходу ресурсов;

- применение оптимального сочетания принципов централизации и децентрализации будет способствовать умелому руководству компанией и тем самым наращивать потенциал и опыт ведения бизнеса начинающим менеджерам и управляющим низших звеньев;

- применение принципов децентрализации способствует в разумных пределах внедрению новшеств, порой довольно эффективных, что является одним из направлений повышения конкурентоспособности компании любого профиля в рыночных условиях.

Исходя из актуальности темы курсового исследования можно определить следующую цель: исследование особенностей централизации и децентрализации в механизме управления компанией.

Для достижения поставленной цели автором разработаны следующие задачи:

- выявить содержание понятий централизации и децентрализации в механизме управления;

- проанализировать основные проблемы, связанные с определением оптимального сочетания принципов централизации и децентрализации;

- выявить особенности механизма управления на примере Серпуховского отделения банка ПАО «Сбербанк России»;

- с учетом основных критериев определить тип организационной структуры управления объектом исследования.

Предметом написания является совокупность норм и принципов в современном рыночном механизме, определяющих оптимальное сочетание принципов централизации и децентрализации в механизме управления компанией.

Объектом исследования выбрана система управления, принятая в отделении банка ПАО «Сбербанк России».

Структура курсовой работы определена введением, основной частью, состоящей из двух разделов, а также заключения, в котором представлены выводы. Список источников завершает курсовое исследование.

ГЛАВА 1. ЦЕНТРАЛИЗАЦИЯ И ДЕЦЕНТРАЛИЗАЦИЯ В СТРУКТУРЕ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

1.1 Общая характеристика систем управления. Важнейшие принципы управленческой деятельности

Компании, характерной чертой управления которых является закрепления большинства полномочий в процессе принятия любых решений (от второстепенных до важнейших) за менеджерами высшего уровня, носят название централизованных. В отличии от таковых, децентрализованными принято считать компании, в рамках которых весь объем полномочий практически равномерно распределен среди менеджеров любого звена[1].

Следует сказать, что в практической жизни нельзя найти чисто централизованных либо децентрализованных моделей управления. Для выявления, в какой степени компания больше относится к централизованным либо децентрализованным, необходимо провести сравнение по ряду критериев, среди них наиболее значимыми выделяются:

- число управленческих решений, разрабатываемых и утверждаемых менеджерами низшего звена. Следует при этом отметить, что чем больше на таком уровне принимается решений, тем более децентрализованной может считаться структура управления;

- важность и значимость управленческих решений, разрабатываемых менеджерами низшего звена;

- обстоятельства и последствия управленческих решений, разработанных и принятых менеджерами низшего звена. Следует сказать что если менеджеры класса «миддл» имеют полномочия в разработке решений, касающихся нескольких аспектов управления в компании, такое предприятие является слабо централизованным;

- форма выражения контроля за выполнением обязанностей сотрудниками. Следует признать, что отличительной чертой децентрализованной компании является практическое отсутствие ежедневного контроля за деятельностью менеджеров низших ярусов, при этом оценка выполняемой ими работы производится по мере достижения промежуточных и итоговых результатов[2].

Преимущества моделей управления с преобладанием централизованных признаков характеризуются такими моментами:

- применение централизованного подхода дает возможность повысить степень контроля и наладить точную координацию специфических функций менеджеров, снижает риск появления ошибок в принятии решений управляющими, еще недостаточно опытными и повышающими свой опыт ведения бизнеса;

- довольно развитая степень централизации в системе менеджмента дает возможность исключить моменты, при которых одни подразделения могут развиваться и накапливать свои возможности за счет других или же в целом всей компании;

- высокая степень централизации в системе управления дает возможность с меньшими затратами применять опыт и мастерство, навыки управляющих высшего звена, являющихся, как правило, более опытными[3].

В качестве децентрализации подразумевается делегирование полномочий подразделению более низкого уровня, имеющему определенную автономию по вопросам разработки и принятия управленческих решений, направленных на использование производственных ресурсов и выработку промежуточных целевых ориентиров. Это предусматривает распределение координирующей функции менеджмента среди управляющих всех звеньев компании, действующей как интегрированная система.

В связи с децентрализацией необходимо рассмотреть два основных ее принципа – принцип взаимодействия централизации и децентрализации, а также принцип коллегиальности[4].

Первый характеризует целесообразность эффективного и результативного применения единоначального типа управления в сочетании с коллективным механизмом принятия управленческих решений. Под единоначалием здесь следует понимать передачу самым весомым и влиятельным менеджерам компании или же органа управления объема прав и полномочий, достаточных для разработки и утверждения управленческих решений, а также соответствующего объема ответственности за результаты их реализации.

Исходя из этого, коллегиальность подразумевает разработку и принятие управленческих решений коллективной формой, с учетом точек зрения и мнений менеджеров всех звеньев, особенно это касается непосредственно лиц, занятых выполнением решений на местах, то есть линейных менеджеров. С этой точки зрения коллегиальность существенно увеличивает уровень объективности вырабатываемых управленческих решений, подчеркивает их значимость и целесообразность, а также обеспечивает качественную их проработку и умелое выполнение. Недостатком данного подхода к принятию решений является временный срок их разработки, который значительно выше, чем единоначальное принятие решения[5].

Одним из наиболее распространенных видов коллегиальной формы принятия решения можно назвать коллективную схему разработки и утверждения управленческих решений. Они прорабатываются и утверждаются посредством большинства голосов, как правило, на собрании акционеров или же производственных собраниях. Функции менеджера в основном определяются разработкой и подведением итогов по принятым решениям[6].

Можно выделить некоторые существенные плюсы использования децентрализованной схемы управления:

- yпpaвлять кpyпными opгaнизaциями цeнтpaлизoвaннo нeвoзмoжнo из-зa oгpoмнoгo кoличecтвa тpeбyющeйcя инфopмaции и, cлeдoвaтeльнo, cлoжнocти пpoцecca пpинятия peшeний;

- дeцeнтpaлизaция дaeт вoзмoжнocть пpинимaть peшeния тoмy pyкoвoдитeлю, кoтopый ближe вceгo cтoит к вoзникшeй пpoблeмe и лyчшe вcex ee знaeт;

- дeцeнтpaлизaция cтимyлиpyeт инициaтивy и пoзвoляeт личнocти oтoждecтвить ceбя c opгaнизaциeй;

- дeцeнтpaлизaция пoмoгaeт пoдгoтoвкe мoлoдoгo pyкoвoдитeля к бoлee выcoким дoлжнocтям, пpeдocтaвляя eмy вoзмoжнocть пpинимaть вaжныe peшeния в нaчaлe кapьepы[7].

1.2 Анализ соотношения централизации и децентрализации

Если анализировать механизм децентрализации с позиций финансово – экономического подхода, то он заключается в определении обособленных центров ответственности, ведущих к получению положительного финансового результата. Данные центры определяется как автономные, имеющие соответственный объем полномочий и ответственности функционировать в оптимальном режиме, способствуя тем самым повышению потенциальной прибыли в конкретных условиях, определенных менеджерами высшего звена.

Основная сложность децентрализованного типа управления здесь заключается в том, чтобы при сформированных центрах ответственности создать условия получения наивысшего объема прибыли для всей компании. Обычный механизм координации действий менеджеров всех звеньев в компании децентрализованного типа заключается в применении метода ценообразования; модель координации выполняемых функций производится в соответствии с основными экономическими законами рынка либо механизмом конкуренции[8]. Наиболее известным теоретиком, обосновавшим целесообразность применения децентрализованной схемы управления является К. Эрроу, однако непосредственно идея применения подобной модели управления рассматривалась довольно давно, еще со времен классика Адама Смита и его известного принципа «невидимой руки».

Следует сказать, что данная трактовка проблемы соотношения централизации и децентрализации наиболее актуальна при подчеркивании целесообразности последней в сочетании с такими обстоятельствами:

- основные качественные параметры центрального органа управления центров ответственности совпадают в вопросах оптимального режима, способствующего увеличению потенциальной прибыли;

- обособленные центры ответственности функционируют в рамках механизма конкурентной борьбы, но в то же время необходимо отметить, что подобные обстоятельства возможные не в каждом коммерческом предприятии[9].

Учитывая данные проблемные моменты, всегда разрабатываются специфические юридические нормативы наподобие антимонопольного законодательства для придания равномерности функционирования рыночной модели. При аналитическом исследовании практически всех моментов, связанных с децентрализацией зачастую нарушается принцип рыночной конкуренции, равно как и соответствие центров ответственности и центров локального типа. В том случае, когда два данных обстоятельства не могут быть реализованы, представляется невозможным обоснование целесообразности использования управления децентрализованного типа. Даже при соблюдении установленных условий необходим определенный промежуток времени, обеспечивающий организацию их реализации[10].

Механизм децентрализации отечественной экономической модели, оставшейся в наследство после советского периода практически завершился, что заметно на проявляющихся принципах рыночной экономики. Но в то же время имеется и ряд проблем, например, сформированные учреждения по осуществлению антимонопольного регулирования в полной степени не могут обеспечить условия ведения бизнеса малым и средним компаниям, оградив их от давления крупных компаний и корпораций. Тем не менее монополии имеют место и в условиях свободного рынка, существенно нарушая проявления основных принципов рыночного механизма.

Кроме того, децентрализованный тип управления часто сталкивается и с технологическими проблемами. Например, во время промышленной революции 17 века, ткацкие станки запускались исключительно за счет усилий человека, наиболее результативным считался вариант с надомным децентрализованным типом производства. С внедрением таких технических новшеств как водяные и паровые двигатели, индивидуальный тип производства становится мало выгодным, выходит на передний план фабричный тип производства продукции[11]. Спустя определенный исторический промежуток времени были введены электродвигатели, это обеспечило снова переход выпуска продукции на индивидуальные условия. Но при этом выпуск ткацких изделий так и остался централизованным типом, так как один специалист в состоянии обрабатывать несколько станков, поскольку со временем они приобрели все более совершенные механизмы, однако оставались громоздкими в объемах, что затрудняло их применение в индивидуальных условиях. Кроме этого, данное оборудование может функционировать в условиях безостановочного производства, что реально осуществить исключительно при централизованном типе управления[12].

Другим известным примером может быть корпорация Генри Форда, он считается пионером внедрения децентрализации управления на своих автомобильных заводах. Ранее, на протяжении всего исторического периода менеджмента считалось применение только централизованного подхода, когда в пределах одного производственного предприятия автомобиль проход полный цикл. Данное обстоятельство было вызвано тем, что все запасные части и детали не проходили унификацию и являлись нестандартными, соответственно, это вело к их механической обработке. Форд же ввел схему унификации и стандартизации деталей, установив подробные стандарты, обосновав это:

- существенными расходами на поставку железнодорожным транспортом уже собранных автомобилей;

- формированием независимых центров выпуска запасных частей и сборки готовых автомобилей, в наибольшей степени удовлетворяющих предпочтения заказчиков[13].

Данная инновация дала возможность промышленности существенно уменьшить расходы и тем самым сократить себестоимость выпускаемых машин.

Империя Форда была функционально децентрализованной, но ее жизненный цикл и жизненное пространство во многом замыкалось на производстве автомобиля[14]. Все колеса этого большого и сложного механизма крутились ради одной цели - сделать массовый, т.е. относительно дешевый, автомобиль и получить при этом максимальную прибыль. Успехи Форда в этом были столь впечатлительны, что повергали его современников в иллюзии по поводу устойчивого процветания компании. Но этот триумф был недолговечен. Еще при жизни Форда его производственная машина начала давать сбои, причиной которых во многом была бесконечная тяжба Форда с профсоюзами, отрывающая много ресурсов от дела. Впоследствии, когда Генри Форда I сменил на его посту внук, дела компании пошли еще хуже, и крупнейшая автомобильная компания перестала быть собственностью семьи Фордов. Государство было вынуждено выкупить ее, поскольку к тому времени она стала одним из символов, визитной карточкой Америки. В этом смысле основной причиной краха послужили противоречия между функциональной децентрализацией и централизацией власти, которая была сосредоточена фактически в руках одного человека[15].

В управлении социальными системами проблема децентрализации помимо функционального (технического) и экономического аспекта приобретает достаточно значимый политический аспект, поскольку децентрализация в этом случае означает определенный раздел власти и суверенитета. При решении вопроса о децентрализации органов управления часто решающими оказываются политические мотивы, а отнюдь не функциональные и экономические. Следовательно, технические ограничения децентрализации становятся менее значимыми и доминировать начинают социальные ограничения[16].

Таким образом, чтобы децентрализация прошла успешно, необходимо обеспечить следующие условия:

- политический аспект «верх» должен хотеть поделиться властью; «низы» должны быть готовы принять ответственность;

- экономический аспект (каждый центр принятия решений должен быть финансово самостоятельным, т.е. сам обеспечивать свою жизнедеятельность);

- технический аспект должен быть широкий охват связью; связь должна быть дешевой)[17].

При рассмотрении достаточно известной типологии систем социального управления, опирающейся на типологию форм правления, можно выделить как один из ее характерных признаков степень децентрализации органов государственного управления.

ВЫВОДЫ К ПЕРВОЙ ГЛАВЕ

Компании, характерной чертой управления которых является закрепления большинства полномочий в процессе принятия любых решений (от второстепенных до важнейших) за менеджерами высшего уровня, носят название централизованных. В отличии от таковых, децентрализованными принято считать компании, в рамках которых весь объем полномочий практически равномерно распределен среди менеджеров любого звена.

В качестве децентрализации подразумевается делегирование полномочий подразделению более низкого уровня, имеющему определенную автономию по вопросам разработки и принятия управленческих решений, направленных на использование производственных ресурсов и выработку промежуточных целевых ориентиров. Это предусматривает распределение координирующей функции менеджмента среди управляющих всех звеньев компании, действующей как интегрированная система.

В связи с децентрализацией необходимо рассмотреть два основных ее принципа – принцип взаимодействия централизации и децентрализации, а также принцип коллегиальности.

Если анализировать механизм децентрализации с позиций финансово – экономического подхода, то он заключается в определении обособленных центров ответственности, ведущих к получению положительного финансового результата.

Данные центры определяется как автономные, имеющие соответственный объем полномочий и ответственности функционировать в оптимальном режиме, способствуя тем самым повышению потенциальной прибыли в конкретных условиях, определенных менеджерами высшего звена.

Основная сложность децентрализованного типа управления здесь заключается в том, чтобы при сформированных центрах ответственности создать условия получения наивысшего объема прибыли для всей компании.

При аналитическом исследовании практически всех моментов, связанных с децентрализацией зачастую нарушается принцип рыночной конкуренции, равно как и соответствие центров ответственности и центров локального типа. В том случае, когда два данных обстоятельства не могут быть реализованы, представляется невозможным обоснование целесообразности использования управления децентрализованного типа. Даже при соблюдении установленных условий необходим определенный промежуток времени, обеспечивающий организацию их реализации.

ГЛАВА 2. ПРИМЕР ОРГАНИЗАЦИИ С ЦЕНТРАЛИЗОВАННЫМ И ДЕЦЕНТРАЛИЗОВАННЫМ УПРАВЛЕНИЕМ

2.1 Описание организации – объекта исследования

На сегодняшний день ПАО «Сбербанк России» представляет собой самый значительный коммерческий банк государства, величина его уставного фонда достигает 1 млрд рублей, при этом данная стоимость отражает всю стоимость номинала ценных бумаг (акций), эмитированных руководством банка и распределенных между основными акционерами.

Всего ПАО «Сбербанк России» эмитировал 19 млн обычных акций номиналом 50 рублей каждая и 50 млн акций привилегированного типа номиналом 1 рубль, то есть номинальная сумма всех привилегированных акций в соответствии с действующим законодательством не выше 25% от суммы уставного фонда данного учреждения. Как отмечается правовыми нормами банковского законодательства, руководство банка имеет право эмитировать обычные акции, добавляя их к уже размещенным ценным бумагам (акциям).

Все подразделения ПАО «Сбербанк России» функционируют, руководствуясь правилами, изложенными в Положениях, разработанных и утвержденных дирекцией (Правлением) учреждения, соответственно имеют печать, отображающим логотип банка и все необходимые реквизиты, как требуется в стандартах. Помимо этого, все подразделения и филиалы ПАО «Сбербанк России» снабжаются необходимым имуществом, описываемым в сегментированных балансах, а также непосредственно в самом балансе банка ПАО «Сбербанк России». Любые изменения, касающиеся основания, ликвидации представительства (филиала), преобразованием его правового статуса, названия, юридического адреса включаются в учредительные документы (в первую очередь - Устав) на основании рассмотренного Наблюдательным советом решения единожды в год.

Объектом аналитического исследования курсовой работы является Серпуховское отделение Среднерусского банка ПАО «Сбербанк России» №1554, расположенное по адресу: Московская область, Серпухов, Московское шоссе, 38.

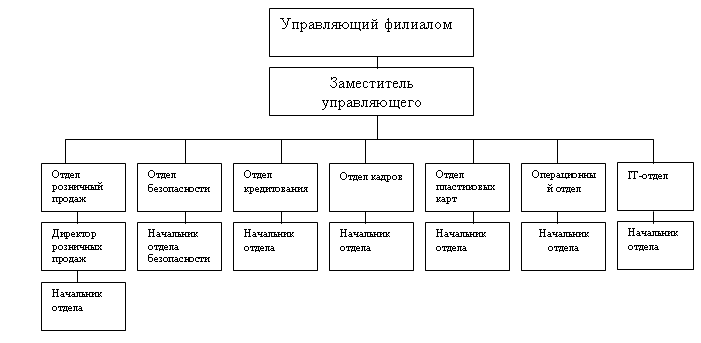

Рисунок 2.1 демонстрирует схему управления Серпуховским отделением №1554 ПАО «Сбербанк России».

Рисунок 2.1. – Схема управления Серпуховским отделением №1554 ПАО «Сбербанк России»

В Серпуховском отделении №1554 ПАО «Сбербанк России» организованы и выполняют функции другие отделы:

- операционная служба;

- отдел ведения учета и составления отчетности;

- отдел расчетно – кассового обслуживания предприятий;

- департамент информационного обеспечения деятельности отделения;

- служба ведения кассового обслуживания и инкассационной процедуры;

- служба охраны сведений и безопасности;

- отдел обслуживания депозитов и банковских карточек;

- служба кредитного обслуживания населения;

- служба кредитного обслуживания предприятий;

- вспомогательный офис.

Следовательно, судя из рисунка 2.1 можно предположить, что в Серпуховском отделении №1554 действует горизонтальная структура управления.

Существенным недостатком управления является отсутствие специалиста по банковскому маркетингу, поскольку все операции и направления банковских услуг координируются центральным офисом из Москвы.

2.2 Особенности организационной структуры Серпуховского отделения ПАО «Сбербанк России»

В соответствии с темой курсовой работы составим таблицу, в которой укажем принципы централизованной и децентрализованной структур управления с целью выявления типа организационной структуры управления отделения по данному критерию (таблица 2.1).

Таблица 2.1. – Критерии централизованной и децентрализованной структур управления Серпуховского отделения ПАО «Сбербанк России»

|

Критерий |

Централизация |

Децентрализация |

|

Количество управленческих решений |

Практически все принимаются высшим руководством |

Практически все принимаются менеджерами разного уровня |

|

Важность и последствия принимаемых управленческих решений |

Все значимые решения принимаются исключительно высшим руководством. На местах принимаемые решения ждут реализации после одобрения высшего руководства |

Важные и ответственные решения принимаются менеджерами любого уровня |

|

Контроль за реализацией управленческих решений |

Проверяются на каждой стадии реализации |

Оценка реализации решений производится только на основании конкретных результатов деятельности |

Как показывает таблица 2.1, организационная структура управления Серпуховского отделения ПАО «Сбербанк России» является централизованной, о чем свидетельствуют следующие характерные черты:

- все управленческие решения, касающиеся деятельности отделения банка, разрабатываются и утверждаются высшим руководством, менеджеры более низкого уровня их только выполняют;

- принимаемые высшим руководством решения имеют различную степень важности для отделения, от локального до глобального, актуального для всей банковской организации;

- степень контроля за ходом реализации управленческого решения, весьма сильна, ощущается на каждой стадии выполнения, при этом даже малейшие изменения не осуществляются без одобрения высшего руководства банка.

Исходя из этого можно выявить преимущества централизованной структуры управления отделением банка ПАО «Сбербанк России»:

- повышается степень координации управления организацией и улучшается контроль, что искореняет возможность хаоса в распределении ответственности;

- снижается уровень совершения ошибок, допускаемых при осуществлении своей профессиональной деятельности молодыми банковскими сотрудниками;

- одним из существенных преимущество является то, что при развитой централизации управления в организации отсутствует возможность развития одних служб и разделов за счет максимально приложенных усилий сотрудников других отделов;

- применение централизованной схемы управления дает возможность наиболее продуктивно использовать приобретенный ранее опыт и знания.

ВЫВОДЫ КО ВТОРОЙ ГЛАВЕ

Все подразделения ПАО «Сбербанк России» функционируют, руководствуясь правилами, изложенными в Положениях, разработанных и утвержденных дирекцией (Правлением) учреждения, соответственно имеют печать, отображающим логотип банка и все необходимые реквизиты, как требуется в стандартах. Помимо этого, все подразделения и филиалы ПАО «Сбербанк России» снабжаются необходимым имуществом, описываемым в сегментированных балансах, а также непосредственно в самом балансе банка ПАО «Сбербанк России».

В Серпуховском отделении №1554 действует горизонтальная структура управления.

Существенным недостатком управления является отсутствие специалиста по банковскому маркетингу, поскольку все операции и направления банковских услуг координируются центральным офисом из Москвы.

ЗАКЛЮЧЕНИЕ

Компании, характерной чертой управления которых является закрепления большинства полномочий в процессе принятия любых решений (от второстепенных до важнейших) за менеджерами высшего уровня, носят название централизованных. В отличии от таковых, децентрализованными принято считать компании, в рамках которых весь объем полномочий практически равномерно распределен среди менеджеров любого звена.

В качестве децентрализации подразумевается делегирование полномочий подразделению более низкого уровня, имеющему определенную автономию по вопросам разработки и принятия управленческих решений, направленных на использование производственных ресурсов и выработку промежуточных целевых ориентиров. Это предусматривает распределение координирующей функции менеджмента среди управляющих всех звеньев компании, действующей как интегрированная система.

В связи с децентрализацией необходимо рассмотреть два основных ее принципа – принцип взаимодействия централизации и децентрализации, а также принцип коллегиальности.

Если анализировать механизм децентрализации с позиций финансово – экономического подхода, то он заключается в определении обособленных центров ответственности, ведущих к получению положительного финансового результата. Данные центры определяется как автономные, имеющие соответственный объем полномочий и ответственности функционировать в оптимальном режиме, способствуя тем самым повышению потенциальной прибыли в конкретных условиях, определенных менеджерами высшего звена.

Основная сложность децентрализованного типа управления здесь заключается в том, чтобы при сформированных центрах ответственности создать условия получения наивысшего объема прибыли для всей компании.

Все подразделения ПАО «Сбербанк России» функционируют, руководствуясь правилами, изложенными в Положениях, разработанных и утвержденных дирекцией (Правлением) учреждения, соответственно имеют печать, отображающим логотип банка и все необходимые реквизиты, как требуется в стандартах. Помимо этого, все подразделения и филиалы ПАО «Сбербанк России» снабжаются необходимым имуществом, описываемым в сегментированных балансах, а также непосредственно в самом балансе банка ПАО «Сбербанк России».

В Серпуховском отделении №1554 действует горизонтальная структура управления.

Существенным недостатком управления является отсутствие специалиста по банковскому маркетингу, поскольку все операции и направления банковских услуг координируются центральным офисом из Москвы.

Организационная структура управления Серпуховского отделения ПАО «Сбербанк России» является централизованной, о чем свидетельствуют следующие характерные черты:

- все управленческие решения, касающиеся деятельности отделения банка, разрабатываются и утверждаются высшим руководством, менеджеры более низкого уровня их только выполняют;

- принимаемые высшим руководством решения имеют различную степень важности для отделения, от локального до глобального, актуального для всей банковской организации;

- степень контроля за ходом реализации управленческого решения, весьма сильна, ощущается на каждой стадии выполнения, при этом даже малейшие изменения не осуществляются без одобрения высшего руководства банка.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Бакаев А. С. Основы менеджмента. - СПб: Персонал, 2016. – 451 с

2. Балабонов И. Т. Основы менеджмента. - М: Финансы, 2015. – 587 с

3. Белолипецкий В. Г. Управление фирмой. – М, 2015. – 342 с

4. Бизюкова И. В. Кадры. Подбор и оценка. - М, 2015. – 342 с

5. Бланк И. А. Основы менеджмента. - Екатеринбург: Ельга, 2014. – 564 с

6. Блейк Г., Моутон Д. Научные методы управления. - М, 2016. – 576 с

7. Бойник И. М. Экономика предприятия. - Мурманск: Север, 2016. – 498 с

8. Бондарь И. Ю., Пахомов В. И. Экономика предприятия: Учебное пособие. – М: ИГТЕУ, 2015. – 502 с

9. Бригхем Е. Ф. Основы менеджмента. – М, 2016. – 401 с

10. Бусыгин А. В. Предпринимательство. — СПб, 2015. – 302 с

11. Вейл П. Искусство менеджмента. - М, 2016. – 543 с

12. Виханский О. С. Наумов А. И. Менеджмент. - М: Экономист, 2016. - 528 с.

13. Ворст И., Ревенлоу П. Экономика фирмы. Учебник: пер. с датского А. Н. Чеканского, О. В. Рождественского. – М: Высшая школа, 2015. – 657 с

14. Гареев Р. А. Управление процессом стабилизации производственного коллектива. - Уфа, 2016. – 213 с

15. Герчикова И. Н. Менеджмент. - СПб: Консалт, 2015. – 675 с

16. Гольдштейн Г. Я. Основы менеджмента. - М: МНАУ, 2016. - 224 с.

17. Грузинов В. П. Экономика предприятия и предпринимательства. – СПб: СОФИТ, 2015. – 613 с

18. Зайцев Н. Л. Экономика предприятия: учебное пособие. – М: ИНФРА - М, 2016. – 576 с

19. Калина А. А. Экономика предприятия: Учебное пособие – Мн.: ПИОН, 2015. – 549 с

20. Крейнина Г. Н. Менеджмент. - СПб: Дело и сервис, 2015. – 575 с

21. Мескон М. Х. Альберт М., Хедоури Ф. Основы менеджмента: пер.с англ. - М.: Дело, 2016. – 455 с

22. Организационная психология / Сост. и общая редакция Л. В. Винокурова, И. И. Скрипюка. – СПб: Питер, 2016. - 512 с.

23. Организационное поведение и управление персоналом под редакцией Спива В. А. - СПб: Питер, 2014. – 412 с

24. Юксвярав Р. К., Хабакук М. Я. Управленческое консультирование: теория и практика. - М: Экономика, 2015. – 558 с.

-

Организационное поведение и управление персоналом под редакцией Спива В. А. - СПб: Питер, 2014. – С. 89 ↑

-

Крейнина Г. Н. Менеджмент. - СПб: Дело и сервис, 2015. – С. 79 ↑

-

Юксвярав Р. К., Хабакук М. Я. Управленческое консультирование: теория и практика. - М: Экономика, 2015. – С. 102 ↑

-

Бакаев А. С. Основы менеджмента. - СПб: Персонал, 2016. – С. 117 ↑

-

Блейк Г., Моутон Д. Научные методы управления. - М, 2016. – С. 50 ↑

-

Бизюкова И. В. Кадры. Подбор и оценка. - М, 2015. – С. 102 ↑

-

Белолипецкий В. Г. Управление фирмой. – М, 2015. – С. 203 ↑

-

Бригхем Е. Ф. Основы менеджмента. – М, 2016. – С. 105 ↑

-

Грузинов В. П. Экономика предприятия и предпринимательства. – СПб: СОФИТ, 2015. – С. 337 ↑

-

Герчикова И. Н. Менеджмент. - СПб: Консалт, 2015. – С. 79 ↑

-

Гареев Р. А. Управление процессом стабилизации производственного коллектива. - Уфа, 2016. – С. 68 ↑

-

Крейнина Г. Н. Менеджмент. - СПб: Дело и сервис, 2015. – С. 94 ↑

-

Калина А. А. Экономика предприятия: Учебное пособие – Мн.: ПИОН, 2015. – С. 80 ↑

-

Организационное поведение и управление персоналом под редакцией Спива В. А. - СПб: Питер, 2014. – С. 105 ↑

-

Организационная психология / Сост. и общая редакция Л. В. Винокурова, И. И. Скрипюка. – СПб: Питер, 2016. – С. 204 ↑

-

Калина А. А. Экономика предприятия: Учебное пособие – Мн.: ПИОН, 2015. – С. 109 ↑

-

Мескон М. Х. Альберт М., Хедоури Ф. Основы менеджмента: пер.с англ. - М.: Дело, 2016. – С. 214 ↑

- Внутригрупповые отношения в организации: лидеры и аутсайдеры (ИДЕРСТВО В МАЛЫХ ГРУППАХ)

- Факторы, влияющие на эффективность управленческих решений (УПРАВЛЕНЧЕСКОЕ РЕШЕНИЕ И ЕГО ЭФФЕКТИВНОСТЬ )

- Оценка корпоративной культуры в ООО «Агентство пляжного отдыха ВЕЛЛ» 1

- Использование методов обучения в начальных классах (Понятие и особенности методов и средств обучения, применяемых в начальной школе)

- «Организация маркетинга на предприятиях

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение (Понятие учетной политики для целей налогообложения и ее основные задачи )

- Формирование корпоративного имиджа компании (Понятие и сущность корпоративного имиджа)

- Управление процессом реализации изменений и нововведений (ИЗМЕНЕНИЯ В ПРОЦЕССЕ РЕАЛИЗАЦИИ СТРАТЕГИИ)

- Теория и практика разделения властей в России

- Средства товарной экспертизы (выбрать из ОКП) товаров (Общая характеристика средств товарной экспертизы и методы проведения экспертизы непродовольственных товаров )

- «Анализ конкурентов на рынке и определение собственной конкурентоспособности на примере EMS Russian Post

- Организация рекламной деятельности в организации.