Ценные бумаги, их виды и классификационная характеристика

Содержание:

Вступление

Ценные бумаги — нужный атрибут развития рыночного оборота. С их помощью могут оформляться как кредитные, так и расчетные взаимоотношения, передача прав на товар и залог недвижимости, создание компаний и многие другие необходимые в рыночной экономике операции. Этот правовой инструмент позволяет ускорять расчеты между участниками имущественных отношений, вовлекать в кредитно-денежные и товарные обязательства широкий круг лиц, содействуя действенному удовлетворению их имущественных заинтересованностей и вместе с тем — сберегая их от возможных злоупотреблений недобросовестных компаньонов.

Сделки по отчуждению или какой-либо другой передаче ценных бумаг от одних лиц к другим лицам составляют понятие оборота ценных бумаг, в свою же очередь являющегося юридическим определением экономической категории "рынок". Таким образом, рынок ценных бумаг как самая важная, сложнейшая составная часть рыночного хозяйства есть не что другое, как совокупность сделок, производимых лицами имущественного оборота по поводу ценных бумаг. Он полагает не только четкое регулирование и оформление взаимосвязей участников (субъектов), но и прежде всего понятное понимание и закрепление самого понятия ценных бумаг и их разновидностей.

Эти отношения по своей природе формируют предмет гражданского права. Ценные бумаги неизменно являлись и являются разновидностью объектов гражданских прав (движимыми вещами), ну а воздействия по их отчуждению или прочей передаче — гражданско-правовыми сделками. Подобным образом, "рынок" (оборот) ценных бумаг, как и его предпосылки и результаты, регламентируется основным образом гражданским законодательством: как его общими правилами, так и нормами, намеренно посвященными ценным бумагам.

В нынешней литературе почти отсутствуют нелегкие, фундаментальные изучения проблематики ценных бумаг. При этом преобладают работы экономико-финансового характера, не содержащие в себе столь необходимого правового анализа обстановки на рынке ценных бумаг. Отдельные статьи в журналах профессиональных юристов, в узкоспециализированных журналах не всегда доступны обширному кругу заинтересованных читателей.

Предоставленная курсовая работа призвана дать представление о ценных бумагах, главным образом, как об объектах гражданских прав – объекте предпринимательского права и биржевой деятельности. Поэтому вполне объяснимо, то обстоятельство, что за ее рамками осталось множество тем, которые я полагаю, должны быть объектом особого изучения в курсовой или дипломной работе.

1. Ценные бумаги, их виды и классификационные характеристики

Объектами фондового рынка показываются различные виды ценных бумаг. Ценные бумаги представляют собой денежные документы, свидетельствующие имущественные права владельца документа или отношения займа. Кроме этого, это инструмент притягивания денежных средств, объект инвестиции финансовых ресурсов. Обращение ценных бумаг — зона схожих обликов занятия, как брокерская, депозитарная, регистраторская, трастовая, клиринговая и консультационная. [1]

Ценные бумаги как объекты гражданских прав обладают свободным характером перевода от одного лица к иному лицу в ряде универсального правопреемства и бесконечны в обороте. Ценные бумаги смогут быть документарными и бездокументарными. Ценные бумаги выступают как экономическая и юридическая группы. Ценные бумаги делятся на две большие группы — основные и производные.

Основные ценные бумаги — это ценные бумаги, в основе которых располагаются имущественные права на какой-нибудь актив (как правило на товар, деньги; капитал, имущество, различного рода ресурсы и др.).

Производные ценные бумаги — это бездокументарные фигуры выражения имущественного права, возникающего в связи с видоизменением цены базисного актива, то есть актива, валяющегося в основе предоставленной ценной бумаги. В качестве базисных активов могут анализироваться товары (зерно, мясо, нефть, золото и так далее), главные ценные бумаги (акции и облигации) и тому подобное. К производным ценным бумагам относятся фьючерсные договора (товарные, валютные, процентные, индексные и др.) и фривольно обращающиеся опционы. [3]

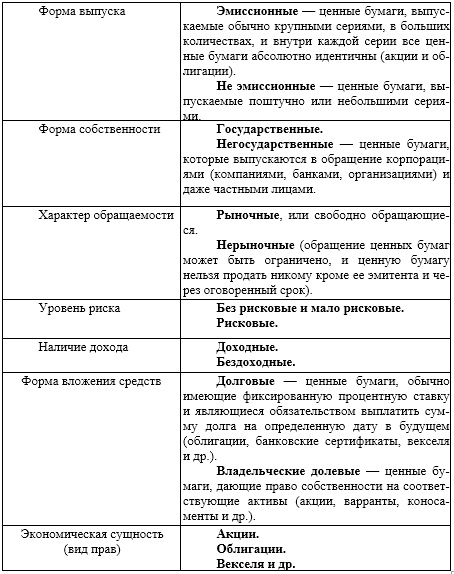

Классификация ценных бумаг — это разделение ценных бумаг на виды по поставленным признакам. Под обликом ценных бумаг считают совокупность, для какой-либо все главные знаки являются общими, равными. Классификация видов ценных бумаг — это деление видов ценных бумаг на подвиды, какие-либо, в свою очередь, смогут подразделить на более мелкие подвиды. Например, облигация — один из видов ценных бумаг. Облигация может быть купонной и бескупонной. Бескупонная облигация может быть победной и дисконтной. [1]

По важнейшим характеристикам (признакам) ценные бумаги можно сгруппировать следующим типом. Любая группа ценных бумаг включает их подвиды. Данное разделение определено особенностями фондового рынка и законодательства данного или прочего государства.

Как юридическая категория ценные бумаги назначают следующие права:

• обладание ценной бумагой;

• удостоверение имущественных и обязательственных прав;

• право правления;

• удостоверение передачи или получения собственности.

Таблица 1. Классификация ценных бумаг

Ценные бумаги как экономическая категория обладают предназначенными свойствами и характеристиками:

* ликвидность;

* доходность;

* курс;

* надежность;

* наличие самостоятельного оборота;

* возможность прироста курсовой стоимости. [2]

Ценные бумаги можно систематизировать также по следующим признакам:

1) по эмитентам (государственные, частные и смешанные);

2) по степени защиты (высококлассные и низко-классные);

3) по форме выпуска (документарные и бездокументарные);

4) по сроку действия (срочные и пожизненные);

5) по виду (именные и на предъявителя);

6) по объему предоставленных прав (с правом собственности, с правом управления и с правом кредитования);

7) по территории обращения (муниципальные, государственные, иностранные и общероссийские);

8) по форме получения дохода (с постоянным доходом и с точечным доходом);

9) по возможности обмена (конвертируемые и неконвертируемые). [3]

Главными видами ценных бумаг являются:

• акция;

• облигация;

• вексель;

• чек;

• сберегательная книжка на предъявителя;

• депозитный сертификат;

• опцион;

• фьючерс;

• коносамент и др.

На рынке ценных бумаг располагаются определенные стандарты, которые представляют собой совокупность экономических, юридических и технических запросов к ценным бумагам. [3]

1.2 Акции, облигации, государственные ценные бумаги, другие виды ценных бумаг

Акции — это ценные бумаги, выпускаемые акционерными предприятиями (корпорациями), удостоверяющие внесение средств на цели развития фирмы и вручающие их владельцам установленные права. Различают обыкновенные и привилегированные акции. (Приложение 1)

Рядовые акции удостоверяют участие в акционерном капитале, вручают вероятность правления акционерным обществом, вручают право голоса (1 акция = 1 голос), право на покупку дивидендов, доли имущества акционерного общества, при его ликвидации после ублажения требований кредиторов и отсутствия прочей задолженности.

Выгодные акции вручают преимущественное право на приобретение дивидендов. В случае ликвидации фирмы хозяин привилегированной акции владеет преимущественное право (по отношению к держателю обыкновенной акции) на получение части имущества общества в соответствии с долей совладения предприятием, выраженной стоимостью акций. Свод акционерного общества может предусмотреть право голоса по выгодным акциям некоторого типа, если им дается потенциал конвертации акций этого типа в обычные акции. Акционеры — обладатели выгодных акций участвуют в всеобщем собрании акционеров с правом голоса при постановлении вопросов о преобразовании и ликвидации общества.[5]

Дивиденды уплачиваются акционерам по результатам деятельности акционерного общества за квартал или год. Дивидендом является доля чистой прибыли акционерного общества, подлежащая разделу среди всех акционеров, приходящаяся на одну стандартную или выгодную акцию. Чистая прибыль, направляемая на уплату дивидендов, делится между акционерами соразмерно числу и виду принадлежащих им акций. [6] Величина полного дивиденда не может быть больше предложенного правлением акционерного общества, однако может быть понижен всеобщим собранием акционеров. Размеры дивиденда по рядовым акциям не закреплена. Она зависит от суммы заработанной прибыли и постановления всеобщего собрания акционеров по выделению части средств на уплату дивидендов. [1] Закрепленный дивиденд по выгодным акциям определяется акционерным обществом при выпуске акций. Выплата дивидендов по подобным акциям совершается независимо от заработанной прибыли в соответствующем году. Если объём прибыли недостаточен то, дивиденды по данным акциям выплачиваются из запасного фонда. [9]

"Золотая " акция, или акция "вето ", как правило выпускается на срок 3 года и дает право притормаживать действие решений, принятых на всеобщем собрании акционеров на 6 месяцев. Акция приносит право снимать вопросы с повестки дня всеобщего собрания акционеров. Как правило, "золотая" акция принадлежит Мингосимуществу России, его территориальным структурам при присутствии части государственной собственности в акционерном капитале фирмы. [10]

Акции разделяются на: 1) низкокачественные; 2) высококачественные; 3) среднего качества; 4) свободно обращающиеся; 5) ограниченно обращающиеся. К ограниченно обращающимся можно причислить ванкулированные акции, которые можно отчуждать только лишь с согласия эмитента. [8]

Распознают еще циклические акции, акции роста и акции спада. Циклические акции — это те акции, курс которых растет при взлете экономики и понижается при ее спаде. Акции роста — это те акции, курс которых имеет общую тенденцию к росту. Акции спада — это акции, курс которых имеет тенденцию к понижению. [10]

Право на выпуск акций имеют только лишь акционерные общества. Акции издаются без определённого срока обращения. Акции могут эмитироваться (издаваться) как в наличной, так и в безналичной форме. При наличной эмиссии акционеру отпускаются на руки бланки акций, которые обладают несколькими степенями защиты. При безналичной эмиссии акции имеются как бы условно: в памяти ЭВМ и журналах учета акционеров, изредка обновляемых с помощью ЭВМ. При безналичной эмиссии на руки акционеру выдается так именуемый сертификат акций — документ, удостоверяющий право обладания определенным числом акций. [6]

Существенным свойством акции, отличающим ее от прочих ценных бумаг, является то, что акция приносит ее владельцу право на управление фирмой, которое осуществится на всеобщем собрании акционеров. Воздействие акционера прямо соразмерно размеру средств, вложенных им в уставный капитал акционерного общества. Между тем на территории России возник новый вид акций — акции трудовых коллективов и акции фирм. Эти акции не приносят их обладателям права на участие в управлении фирмой, они выпускаются для мобилизации дополнительных финансовых ресурсов компании и не меняют правовое положение и форму собственности компании-эмитента. Акции трудового коллектива раздаются только среди работников фирмы и не подлежат свободному обращению. Акции предприятий расходятся среди юридических лиц — других фирм и компаний. [8]

Если перевести с латинского "облигация" буквально означает "обязательство". Имеется в виду обязательство компенсирования взятой в долг суммы, то есть долговое обязательство. Фирма, выпустившая облигацию (эмитент), выступает в роли заемщика денег, а покупатель облигации (инвестор, или облигационер) в роли кредитора.

Облигация — ценная бумага, свидетельствующая внесение ее владельцем денежных средств и доказывающая обязательство возместить ему номинальную стоимость этой ценной бумаги в определенный срок с уплатой регистрированного процента (если иное не предусмотрено правилами выпуска). Облигация — это ценная бумага, которая: 1) выражает заемные, долговые отношения между облигационером и эмитентом; 2) сама по себе обращается на фондовом рынке вплоть до ее погашения эмитентом и имеет свой собственный курс; 3) располагает свойствами ликвидности, надежности, доходности и другими инвестиционными качествами. (Приложение 2) [10]

Облигация имеет стандартные характеристики — номинал, курс, пункт, купон (купонный процент), дата погашения, дисконт и др. Курс облигации назначается в процентах к номиналу. Дисконт - (как и премия) — это различие между продажной стоимостью и номиналом облигации; в случае с премией эта разница позитивна, а в случае с дисконтом — негативна. Иное наименование дисконта — скидка. Купон (купонный процент) — это закрепленный процент, который учреждается в момент эмиссии облигации. Отталкиваясь от этого процента облигационеры получают систематические платежи по облигации. Купон можно оформить обычно как отрывная часть облигации. Чем выше величина купонного процента, тем выше ее инвестиционная привлекательность. Величина купона зависит от имиджа, надежности эмитента. На него воздействует также и срок обращения облигации. Чем долговременнее срок, тем крупнее купон, так как рыночный риск прямо соразмерен сроку обращения облигации. [1]

Облигация причисляется к главным ценным бумагам, энергично используется на фондовом рынке и играть роль срочной долговой бумаги, которая заверяет отношения займа между ее обладателем и эмитентом. Она отпускается, как правило, на срок от 1 года и более. При приобретении облигации покупатель кредитует продавца. Эмитент обязуется купить облигацию в принятый срок. Облигация является денежным документом, свидетельствующим обещания заемщика компенсировать покупателю номинальную стоимость данной ценной бумаги в определенный срок с выплатой регистрированного или плавающего дохода (обычно в зависимости от размера ставки рефинансирования ЦБ РФ). [2]

Главные различия облигации от акции:

* облигация приносит доход только в течение показанного на ней срока;

* в отличие от ничем не гарантированного дивиденда по простой акции, облигация обычно приносит ее обладателю доход в виде заранее поставленного процента от ее нарицательной стоимости (номинала);

* облигация акционерного общества не дает права представлять ее владельцу в качестве акционера данного общества, т.е. не дает права голоса на всеобщем собрании акционеров.

Прибыль по облигациям обычно ниже, чем по акциям, но он более надежен, так как в наименьшей степени зависит от ситуации на рынке и циклических колебаний в экономике. [4]

Облигации публикуются с целью привлечения дополнительных средств для проведения каких-нибудь мероприятий, содействующих росту прибыли или объема производства товаров. Средства от торговли облигаций государственных займов применяются для компенсирования дефицита государственного бюджета. Облигации имеют право отпускать только юридические лица (фирмы и их объединения, акционерные общества, кооперативы, банки, государство или муниципально-административные органы). [6]

На сегодняшний день в России можно наткнуться на несколько типов этих ценных бумаг: облигации внутренних (государственных) и местных (муниципальных) займов, а также облигации предприятий и акционерных обществ (корпоративные облигации). Облигации бывают следующих типов:

* именные — обладатели этих облигаций регистрируются в особой книжке, вследствие этого такие облигации как правило бескупонные;

* на предъявителя — имеют специальный купон, являющийся свидетельством права обладателя облигации на получение процентов по наступлении соответствующего срока;

* обычные (неконвертируемые) — часто предусматривают возможность досрочного погашения посредством выкупа;

* конвертируемые — издаются под заемный капитал с правом конверсии (через определенный срок по заблаговременно установленной цене) в обыкновенные или привилегированные акции;

* обеспеченные — издаются под залог и обеспечиваются недвижимостью эмитента или доверительной собственностью других фирм. Требования обладателей таких облигаций как кредиторов подлежат первоочередному удовлетворению;

* необеспеченные — не обеспечиваются недвижимостью, поэтому обладателям таких облигаций не даются преимущества по сравнению с другими кредиторами. Ввиду этого они обладают действительной ценностью только в том случае, если эмитент имеет прочное финансовое положение и высокий "облигационный" рейтинг;

* с полным купоном — сбываются по номиналу и характеризуются доходом по купону, равноправным текущей рыночной ставке;

* с нулевым купоном — доход по ним выплачивается при погашении путем начисления процентов к номиналу без ежегодных выплат. [7]

Облигации могут вольно обращаться или иметь ограниченный сферу обращения. Облигации государственных и муниципальных займов издаются на предъявителя. Корпоративные облигации выпускаются как именные, так и на предъявителя. Если по облигации полагается периодическая выплата доходов, то она как правило производится по купонам. Купонный доход может выплачиваться каждые три месяца, один раз в шесть месяцев или каждый год. Чем учащённо выплачивается купонный доход, тем большую выгоду получает вкладчик. Поэтому облигации с выплатой раз в три месяца при равном годовом проценте всегда котируются значительнее, чем облигации, выплаты по которым проводятся только 1 раз в год. [8]

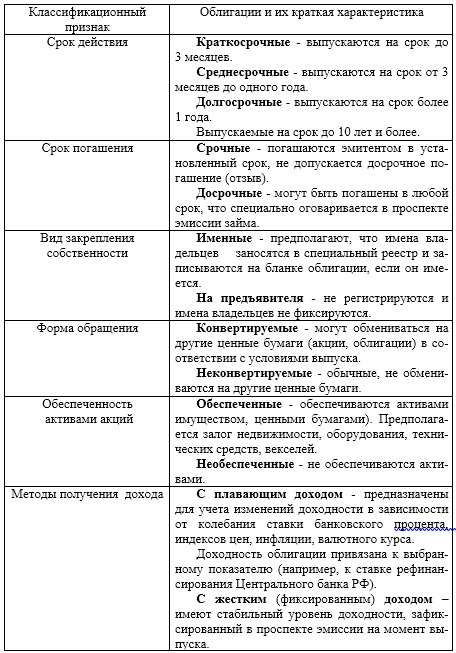

Классификация корпоративных облигаций приведена в таблице 2.

Таблица 2

Наблюдающиеся в литературе разнообразные разновидности облигаций могут быть также классифицированы при помощи вышеприведенной таблицы. К примеру, индексируемые облигации. Их купоны и номиналы привязываются к кое-какому показателю в целях страхования вкладчика от обесценения его финансовых ресурсов. Подобным показателем может быть индекс потребительских цен или цена какого-нибудь товара, цена которого меняется в соответствии с темпами роста инфляции, то есть, по существу, индексируемые облигации — это облигации с колеблющимся (плавающим) доходом. Облигации с нулевым купоном (зеро) — это облигации, по которым не выплачиваются проценты (беспроцентные). [1]

Консоли — облигации, по которым систематически производится выплата процентов, а срок выкупа конкретно не поставлен. По экономической сущности — это долгосрочные отзывные облигации. Чрезвычайно часто упоминаются облигации с дисконтом. [5] Это беспроцентные облигации, так как они продаются со скидкой (дисконтом), а облигационеры получают прибыль при погашении этих облигаций по более возвышенной цене. Заметим, что проценты по облигациям, как и суммой погашения, могут выплачиваться ценными бумагами, деньгами или иным имуществом, если это предусмотрено условиями выпуска займа. [2]

Государственные ценные бумаги — это бумаги, которые выпускаются и обеспечиваются страной и используются для пополнения государственного бюджета. Различают следующие виды государственных ценных бумаг:

• наличные и безналичные;

• документарные и бездокументарные;

• гарантированные и доходные;

• рыночные и нерыночные;

• именные и на предъявителя. [2]

Государственные ценные бумаги могут реализовывать такие функции, как: 1) налоговое освобождение; 2) обслуживание государственного долга; 3) финансирование непредвиденных государственных расходов.

В 1992 г. с целью привлечения денежных ресурсов и возмещения растущего дефицита федерального бюджета были выпущены следующие государственные ценные бумаги:

* государственные долгосрочные обязательства;

* государственные краткосрочные бескупонные облигации;

* облигации государственного сберегательного займа;

* государственные казначейские векселя и казначейские обязательства;

* облигации государственного внутреннего валютного займа и другие.

Основные виды государственных ценных бумаг представлены в таблице 3

Таблица 3

Государственные краткосрочные облигации (ГКО) обращаются с 1992 г. В 1994 г. они имели доход около 500% годовых. Их оборот достигал весьма значительных габаритов. Например, в июне 1995 г. на рынке ценных бумаг имели хождение ГКО на сумму 21 Триллион рублей. Их доходность в этот период составляла 200% годовых. "Длинные" ГКО выпускались на срок 12—36 месяцев, "короткие" — на срок три месяца и меньше. Определение доходности "длинных" ГКО было затруднено тем, что реальная инфляция значительно опережала декларированную, использующуюся при прогнозировании доходности. Выпуск ГКО на короткий срок приносил возможность ближе их привязать к темпам инфляции, приблизить цены заимствования к реальной рыночной цене данных ценных бумаг. До августа 1998 г. государство ни разу не нарушило сроков погашения по ГКО и обязательств по выплате процентов. ГКО приобретают в основном банки и финансовые компании. [4]

Казначейские обязательства (КО) в основном использовались для зачета налогов компаниям. Их выпуск составлял в среднем тридцать% от эмиссии ГКО. Они энергично обращались на рынке в 1994— 1995 гг. С помощью КО были разрешены многие проблемы финансирования государственного бюджета, "расшивки" неплатежей. Но в связи с тем, что эти ценные бумаги фактически бесконтрольно перепродавались, страна не могла жестко регулировать их рынок КО был несбалансированным и ажиотажным. Наблюдалась значительная доходность спекулятивных операций на этом рынке. Денег на нем водилось гораздо больше, чем обязательств. Это было связано, с одной стороны, с тем, что, купив КО, можно было получить налоговое избавление, а с другой — с тем, что номинал КО (государственная цена реализации) был примерно в 5 раз ниже их рыночной цены. [5]

Облигации банка России (ОБР) — инструменты денежно-кредитной политики, выпускаемые ЦБ РФ с сентября 1998 г. Приобретать эти непродолжительные облигации могут только коммерческие банки в целях поддержания своей ликвидности. Предельный размер общей номинальной стоимости облигаций Банка России всех выпусков, не погашенных на дату принятия решения об очередном выпуске облигаций, устанавливается как разница между максимально возможной и нормативной величиной обязательных резервов кредитных организаций. [10]

Муниципальные ценные бумаги выпускаются органами местного самоуправления для покрытия дефицита местных бюджетов и целевого финансирования территориальных программ. Наиболее распространены облигации жилищного и телефонного займов. Указ Президента РФ "О создании условий для проведения заемных операций на внутреннем и внешнем рынке капитала" от 12 ноября 1997 г. регулирует выпуск внешних облигационных займов органами исполнительной власти ряда регионов, облигации которых поступили в обращение на финансовые рынки европейских стран (евробонды). [7]

Коносамент - это ценная бумага, выписываемая перевозчиком морского груза либо его полномочным заместителем собственнику груза или его представителю. Это морской товарораспорядительный документ, удостоверяющий:

* факт заключения договора перевозки;

* факт приема груза к отправке;

* право распоряжения и право собственности держателя коносамента на груз;

* право держателя на владение и распоряжение коносаментом. [9]

Коносамент — это абсолютное обязательство морского перевозчика привезти груз по направлению в соответствии с условиями договора перевозки. Отсутствие сведений о перевозимом грузе лишает коносамент статуса ценной бумаги. Коносамент может быть предъявительским, ордерным или именным. [7]

Чеки - это документы определенной формы, включающие письменное распоряжение чекодателя банку оплатить держателю чека указанную в нем сумму. Таким образом, чек — это, в сущности, разновидность переводного векселя, но с кое-какими особенностями, а именно:

* чек выражает только расчетные функции и как самостоятельное имущество в сделках не участвует (нельзя купить чек на вторичном рынке, нельзя его заложить, передать в управление или дать взаймы);

* плательщиком по чеку всегда выступает банк или иное кредитное учреждение, имеющее лицензию на совершение таких операций;

* чек не требует акцепта плательщика, поскольку предполагает, что чекодатель депонировал у плательщика необходимую для этого сумму денег. [4]

С точки зрения вкладчика, чек как предмет вероятного инвестирования свободных денежных средств играет роль малопривлекательным, потому что эта ценная бумага не имеет ни процентных, ни купонных доходов. [2]

Сберегательная книжка на предъявителя и депозитные сертификаты. Данные документы так-же являются ценными бумагами. Основным видом привлекаемых банками средств являются так называемые депозиты. Депозит (от латинского depositum) — вещь, отданная на хранение) — это экономические отношения по поводу передачи средств клиента во временное употребление банка. Депозитные счета могут быть самыми многообразными, и в основу их классификации могут быть положены такие критерии, как источники вкладов, их целевое назначение, степень доходности и т.д. [7] Тем не менее наиболее часто в качестве критерия выдаются категории вкладчика и формы изъятия вклада. Отталкиваясь из категории вкладчиков различают:

* депозиты юридических лиц (корпорации, фирмы, других банков);

* депозиты физических лиц.

По форме изъятия средств депозиты разделяются:

* на депозиты до востребования (обязательства, не имеющие конкретного срока);

* срочные депозиты (обязательства, имеющие определенный

срок);

* условные депозиты (средства, подлежащие изъятию при наступлении заранее оговоренных условий).

Векселя - это ценные бумаги, свидетельствующие абсолютное денежное обязательство векселедателя оплатить по наступлении срока определенную сумму денег владельцу векселя (Приложение 3). Векселя бывают элементарными и переводными. Элементарный вексель (соло-вексель) является обязательством векселедателя уплатить до наступления срока определенную сумму денег держателю векселя. В таком векселе обязательно указывается срок платежа; место, в котором совершается платеж; лицо, которому или по приказу которого совершается платеж; дата и место выписки векселя. Переводной вексель (тратта) содержит письменный приказ векселедержателя (трассанта) плательщику (трассату) об уплате указанной в векселе суммы денег третьему лицу (первому держателю векселя — ремитенту). [2]

По форме различают товарные и финансовые векселя. Товарный (коммерческий) вексель используют во взаимоотношениях сторон в реальных сделках с поставкой продукции (выполнением работ, оказанием услуг). Финансовый вексель в основе имеет ссуду (заем, кредит), выдаваемую хозяйствующим субъектом за счет собственных средств, и приобретается с целью получить прибыль от роста рыночной стоимости или проценты. В практике наблюдаются бронзовые и дружеские векселя, используемые в целях получения дешевого, беспроцентного кредита. Бронзовый вексель — это вексель, выписанный на вымышленное лицо. Дружеский вексель основан на встречной выписке векселей. [3]

Опционы и фьючерсы. Опционы и фьючерсы относятся к производным ценным бумагам. Производные ценные бумаги представляют собой финансовые контракты на совершение сделок с ценными бумагами в договорные сроки. Они появились в результате развития фондового рынка, расширения и усложнения операций с ценными бумагами для формализации торговых сделок.

Сущность опциона содержится в оформлении договора на право покупки (са11) или продажи (put) определенного количества ценных бумаг. Покупатель опциона выплачивает его продавцу вознаграждение. Покупатель опциона может сбывать или не сбывать купленное право. В различие от фьючерса опцион позволяет вкладчикам и биржевым посредникам устанавливать и ограничивать риск в виде премии — прибавки, выплачиваемой за право приобретать или сбывать ценные бумаги по срочным договорам. Обладатели опционов не ограничены максимально возможными ценами и сроком исполнения и могут пользоваться преимуществами, каковые дают формирующиеся на рынке тенденции. Разнообразие рыночных обстоятельств и тактик в торговле опционами, их различные комбинации с фьючерсами делают эти финансовые инструменты достаточно привлекательными для инвесторов. [5]

Фьючерс — это обусловленным типом, оформленный договор на покупка ведомого числа ценных бумаг в установленное время по базисной стоимости, которая зафиксируется при заключений договора (Приложение 4). Фьючерсные контракты жестко стандартизированы и отражают конкретные запросы продавцов и покупателей ценных бумаг. Фьючерс играть роль договора, согласно которому одно лицо сбывает второму установленное количество ценных бумаг по фиксированному курсу, но с обещанием осуществить сделку не сразу, а к поставленному сроку. Покупатель обязан принять ценные бумаги в показанный срок и внести плату за них, сумму оговоренную в договоре самостоятельно от истинной курсовой стоимости бумаг к данной дате. Подобным образом, момент выполнения продавцом и покупателем своих обещаний не сходится с датой заключения сделки. На момент продажи фьючерса его обладатель может и не иметь в наличии тех ценных бумаг, которые он предлагает купить, надеясь приобрести их к дате осуществления договора по цене меньшей цены контракта.

Стандартные срочные контракты (фьючерсы) купли-продажи определенного вида ценных бумаг содержат следующие важнейшие позиции:

* вид ценной бумаги;

* фиксированная стоимость продажи;

* количество ценных бумаг;

* сумма сделки;

* дата исполнения контракта;

* условия расчетов. [4]

Депозитарные расписки. В последние года на фондовых рынках Европы начали обращаться глобальные депозитарные расписки (GDR) на акции РАО "ЕЭС России", одна из наиболее ликвидных на российском рынке. Глобальные депозитарные расписки, так же, как и американские депозитарные расписки (АDR), являются свидетельствами о депонировании акции. Они имеют ряд ограничений: не допускаются к обращению на фондовом рынке США, а в Европе могут торговаться только на внебиржевом рынке. Программа их эмиссии осуществлена Тhe Bank of New York (эмитент) под гарантии реестродержателя РАО "ЕЭС России" и самого банка. Спрос на депозитарные расписки на российском рынке характеризуется значительным ростом. [8]

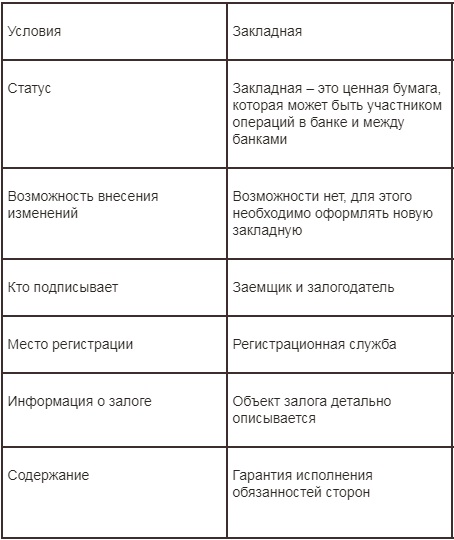

Закладные. Специальную роль располагают такие ценные бумаги, как закладные. Их обращение регулируется Гражданским кодексом РФ, Законом "О залоге" от 29 мая 1992 г. и Законом "Об ипотеке (залоге недвижимости)" от 16 июля 1998 г. Закладная — это именная ценная бумага, которая заверяет право на приобретение обеспеченного ипотекой имущества после исполнения денежного обязательства, право залога на имущество, указанное в договоре об ипотеке. Закладные подлежат неизбежной государственной регистрации. По договору между залогодателем и залогодержателем в закладной может быть предусмотрен ряд передаточных надписей. Закладные широко используются при оформлении ломбардных кредитов.

Таблица 4.

Складские свидетельства. Это аналогия заграничных складских расписок. Складские свидетельства рассчитывается применять в схемах реструктуризации задолженности фирм перед бюджетом и внебюджетными фондами в целях урезания кредиторской задолженности в производственном секторе и создания системы взаимозачетов. [4] Обещания заемщика по возвращению кредита и оплате процентов по нему обеспечиваются залогом товара, помещенного на хранение под выданное складское свидетельство. Складские свидетельства призваны поддержать промышленные предприятия в разрешении проблемы неплатежей, так как эти ценные бумаги обеспечиваются продукцией, находящейся на складе, и привлечением финансовых ресурсов. Складские свидетельства не могут быть выданы товарным складом, если не было получения товара на хранение. Данные бумаги являются безупречным обеспечением обязательств заемщика.

Различают простые и двойные складские свидетельства (Приложение 5). Простые складские свидетельства отпускаются товарным складом на предъявителя на всю партию или какую-то часть партии товара. Товар подлежит обязательному страхованию от рисков непредсказуемой смерти или повреждения. Договор страхования предполагает переход прав выгодоприобретателя совместно с переуступкой элементарного складского свидетельства. Складские свидетельства можно приобретать, сбывать, выменивать, отдавать в залог. В случае залога простых складских свидетельств ответственность за потерю или повреждение объекта залога несет товарный склад и страховая компания. Взыскание в случае невозврата кредита в срок обращается на предмет залога — складские свидетельства. [5]

Двойные складские свидетельства содержат две части: 1) варрант (залоговая часть), который можно передавать, отдавать в залог; 2) складская (товарораспорядительная) часть. Варрант вручает право распоряжаться предметом залога, свидетельствует права залога. Залог товара, помещенного на сохранение под двойное складское свидетельство, реализовывается по причине контракта залога. [7] При этом залоговая часть (варрант) отгораживается от складского свидетельства и вручается залогодержателю. В случае реализации залоговых прав взыскание будет направлено на находящийся на складе товар. Варрант как самостоятельная ценная бумага, живущая отдельно от двойного складского свидетельства, сбываться не может. [3]

Складская (товарораспорядительная) часть остается у заемщика, который может распорядиться предметом залога. Для ограничения этого права складская часть помещается на депозит нотариата или содержится в индивидуальном банковском сейфе. [4] Ответственность за сохранность предмета залога несет не залогодатель, а товарный склад и страховая компания. Товарный склад не вправе выдать товар держателю складской части, если не будет погашен кредит, обеспеченный залогом данного товара. [2]

1.2. Понятие, цели, задачи и функции рынка ценных бумаг

Цель рынка ценных бумаг — растрачивать финансовые ресурсы и обеспечить вероятность их перераспределения путем совершения разнообразными участниками рынка всевозможных операций с ценными бумагами, то есть реализовывать посредничество в ходе временно вакантных денежных средств от вкладчиков к эмитентам ценных бумаг. [5] Задачами рынка ценных бумаг являются:

• мобилизация временно вакантных финансовых ресурсов для реализации конкретных инвестиций;

• формирование рыночной инфраструктуры, соответствующей мировым стандартам;

• формирование вторичного рынка;

• активизация маркетинговых исследований;

• трансформация отношений собственности;

• совершенствование рыночного устройства и системы управления;

• обеспечение истинной проверки над фондовым капиталом на основе государственного регулирования;

• понижение инвестиционного риска;

• развитие портфельных стратегий;

• формирование ценообразования;

• прогнозирование перспективных направлений развития.

К основным функциям рынка ценных бумаг причисляются: 1) учетная; 2) контрольная; 3) сбалансирования спроса и предложения; 4) стимулирующая; 5) пере распределительная; 6) регулирующая.

Учетная функция показывается в обязательном учете в специализированных списках (реестрах) полных видов ценных бумаг, обращающихся на рынке, регистрации участников рынка ценных бумаг, а также регистрации фондовых операций, оформленных контрактами купли-продажи, залога, траста, конвертации и др. [6]

Контрольная функция рассчитывает проведение контроля за соблюдением норм законодательства участниками рынка.

Функция сбалансирования спроса и предложения отмечает обеспечение равновесия спроса и предложения на финансовом рынке путем проведения операций с ценными бумагами.

Стимулирующая функция заключается в мотивации юридических и вещественных лиц стать участниками рынка ценных бумаг. Например, путем предоставления права на участие в правлении фирмой (акции), права на приобретение дохода (процентов по облигациям, дивидендов по акциям), потенциалы сколачивания капитала или права стать владельцем имущества (облигации). [1]

Пере-распределительная функция заключается в переделе (посредством обращения ценных бумаг) денежных средств (капиталов) между предприятиями, страной и народонаселением, отраслями и регионами. При финансировании недостатка федерального, краевых, областных и автохтонных бюджетов за счет выпуска государственных и муниципалитет ценных бумаг и их исполнении осуществляется передел вакантных финансовых ресурсов фирм и жителей в пользу страны. [3]

Регулирующая функция отмечает урегулирование (посредством конкретных фондовых операций) всевозможных социальных процессов. В частности, стезей проведения операций с ценными бумагами регулируется объемность денежной массы в оборотный. Торговля национальных ценных бумаг на рынке укорачивает объемность денежной массы, а их приобретение страной, напротив, множит этот объем. Вовремя так именуемого банковского кризиса в августе 1995 г. в течение двух дней ЦБ РФ скупил ГКО на сумму 1,6 триллиона рублей, дав тем самым коммерческим банкам средства для того что бы "расшить" неплатежи. [4]

Рынок ценных бумаг как инструмент рыночного регулирования исполняет важную роль. К подсобным функциям фондового рынка можно причислить применение ценных бумаг в приватизации, антикризисном правлении, реструктуризации экономики, стабилизации денежного обращения, антиинфляционной политике.

Действенно функционирующий рынок ценных бумаг реализовывает важную макроэкономическую функцию, содействуя перераспределению инвестировать ресурсы, снабжая их сосредоточение в наиболее прибыльных и перспективных областях (фирмах, проектах) и в то же время абстрагируя финансовые ресурсы из отраслей, какие-либо не имеют отчетливо поставленных перспектив развития. [6] Этаким образом, рынок ценных бумаг выражается одним из немногочисленных возможных финансовых каналов, по каким-нибудь затратам перетекают в вложения. В это же время рынок ценных бумаг дает вкладчикам потенциал сохранять и преумножать их сбережения. [7]

2. Рынок ценных бумаг как составная часть финансового рынка

Рынок ценных бумаг (фондовый рынок) — это доля финансового рынка (наряду с рынком ссудного капитала, валютным рынком и рынком золота). На фондовом рынке обращаются специфичные финансовые инструменты — ценные бумаги. [1]

Ценные бумаги — это документы определенной формы и реквизитов, свидетельствующие имущественные права, воплощение в жизнь или передача которых допустимы только при их предъявлении. Данные имущественные права по ценным бумагам определены предоставлением денег в ссуду и на организация разнообразных фирм, куплей-продажей, залогом имущества и т.п. В связи с этим ценные бумаги приносят их владельцам право на приобретение определенного дохода. Капитал, вложенный в ценные бумаги, называется фондовым (фиктивным). [4] Ценные бумаги — это необычный товар, который обращается на рынке, и отражает имущественные отношения. Ценные бумаги можно приобретать, сбывать, переуступать, закладывать, хранить, вручать по наследству, преподносить, менять. Они могут выполнять некоторые функции денег (средство платежа, расчетов). Но в различие от денег они не могут выдаваться в качестве всеобщего эквивалента.

Ценные бумаги играют существенную роль в платежном обороте страны, в мобилизации инвестиций. Совокупность дорогостоящих бумаг в обращении составляет основу фондового рынка, который является урегулировающим элементом экономики. Он содействует переводу капитала от инвесторов, имеющих свободные денежные ресурсы, к эмитентам ценных бумаг. [6] Рынок ценных бумаг является наиболее энергичной частью нынешнего финансового рынка России и дозволяет осуществить многообразные интересы эмитентов, вкладчиков и посредников. Смысл рынка ценных бумаг как составной части финансового рынка продолжает повышаться.

2.1. Понятие устройства функционирования рынка ценных бумаг

Устройство функционирования рынка ценных бумаг — это взаимодействие всевозможных субъектов рынка, объединённое с осуществлением фондовых операций. Это устройство регламентируется действующим законодательством. Оно зависит от концепции формирования фондового рынка в национальной экономике, конкретной финансовой политики этого или другого региона страны. Действенность его работы во многом устанавливается величиной формирования инфраструктуры рынка ценных бумаг. [5]

Устройство функционирования рынка ценных бумаг обладает своими особенности, которые объединены с конкретной структурой обращающихся ценных бумаг, деловой инициативностью этих или других участников рынка, общим состоянием экономики, предпочтенной моделью рынка. Оно должно учитывать специфику и природу некоторых ценных бумаг как финансовых инструментов. Коносаменты, товарные фьючерсы, опционы, товарные (коммерческие) векселя используются в операциях на рынке самодельной продукции, товаров и услуг. Закладные отражают операции на рынке земли. Финансовые фьючерсы, опционы, векселя связаны с финансовыми ресурсами, рынком ссудного капитала. [2]

Устройство функционирования рынка ценных бумаг зависит от составных элементов этого рынка, то есть его строения. Рынок ценных бумаг может быть условно поделен на отдельные сектора:

• по строению участников. Рынок ценных бумаг содержит в себе, с одной стороны, эмитентов (юридических или физических лиц), отпускающих ценные бумаги, с другой стороны, инвесторов (юридических или физических лиц), закупающих ценные бумаги, а также посредников (дилеров, брокеров, маклеров и др.), помогающих вращению ценных бумаг и совершению фондовых операций;

• по экономической природе ценных бумаг, по их связи к собственности (владение, распоряжение, пользование);

• по связи ценных бумаг с выпуском, первичным размещением и последующим обращением (первичный и вторичный рынок). На первичном рынке происходит выпуск ценных бумаг в обращение (эмиссия), а на вторичном — реализовываются различные операции с уже выпущенными ценными бумагами (фондовые операции);

• по эмитентам и инвесторам (государство, органы местного самоуправления, юридические и физические лица);

• по гражданству эмитентов и инвесторов (резиденты и нерезиденты);

• по территории, на которой обращаются ценные бумаги (региональный, национальный и мировой рынок); [4]

.

3. Фондовая биржа, ее структура, задачи и функции. Механизм создания и управления биржей

Фондовая биржа — это организатор торгов на рынке ценных бумаг. Она является Некоммерческая организация (НКО) равными членами которой могут быть только профессиональные участники рынка ценных бумаг. К задачам фондовой биржи относятся:

* привлечение финансовых ресурсов;

* обеспечение ликвидности финансовых вкладов;

* Урегулирование рынка ценных бумаг. Функциями фондовых бирж являются:

* создание биржевых торгов;

* подготовка и исполнение биржевых контрактов;

* котировка биржевых цен;

* информационное обеспечение;

* гарантированное исполнение биржевых сделок. [5]

Позициями биржевой работы выступают: 1) персональное доверие между брокером и клиентами; ,2) гласность; 3) регулярность; 4) урегулирование деятельности на основе строгих правил. Структурными подразделениями биржи являются:

• котировальная (котировочная) комиссия;

• расчетная палата (отдел);

• регистрационная комиссия;

• клиринговая комиссия;

• информационно-аналитическая служба;

• отдел внешних связей;

• отдел консалтинга;

• отдел технического обеспечения;

• административно-хозяйственный отдел;

• арбитражная комиссия;

• комитет по правилам биржевых торгов.

Членами биржи могут стать представители брокерских контор, дилеров, банков и организаций. Члены биржи должны внести взнос в соответствии с ее уставом и могут иметь на бирже нескольких представителей. Члены биржи разделяются на две группы: 1) совершающие сделки за свой счет и за счет клиента; 2) заключительные сделки только за свой счет. Члены биржи в общем порядке обязаны принимать участие в всеобщем собрании учредителей, уплачивать взносы и соблюдать устав биржи. [7]

Управление биржей выполняет всеобщее собрание, совет биржи и совет директоров. Высший орган биржи — всеобщее собрание. Совет биржи является общим центром координации. Его как правило возглавляет президент биржи. Совет директоров — это исполнительный орган биржи. Всеобщее собрание назначает ревизионную комиссию биржи. Оно устанавливает специализацию биржи или ее универсальный характер. Любая биржа самостоятельно реализовывает подбор ценных бумаг, составляет биржевые правила, подбирает специалистов, а также ставит механизм биржевых торгов. [4]

Важнейшими статьями дохода биржи являются:

* комиссионное вознаграждение, взыскиваемое с участников биржевых торгов, за каждый заказ, исполненный в биржевом зале;

* плата за листинг (включение товаров, ценных бумаг в биржевой список);

* вступительные, ежегодные и целевые взносы членов биржи;

* взносы на покрытие текущих убытков или на создание необходимых резервов.

Биржевое ценообразование основывается на оперативном учете основных свойств биржевого товара, конъюнктуры рынка, объема похожего товара и зависит от высокого количества факторов. Ценообразование на бирже характеризуется рядом определенных понятий. Под базисной ценой имеется в виду стоимость биржевого товара стандартного качества со строго назначенными свойствами. [3]

Типичная (справочная) цена отражает стоимость единицы товара при характерных объемах продаж и условиях реализации.

Контрактная цена — это действительная стоимость биржевой сделки. Цена спроса — стоимость товара, которую предлагает покупатель. Цена предложения — стоимость товара, которую предлагает продавец. Спрэд — это разрыв между наименьшей и наибольшей ценой. Маржа — страховочный платеж, вносимый клиентом биржи за купленный или проданный контракт или сумма фиксированного вознаграждения посреднику в биржевых торгах. [3]

Биржи могут входить в региональные, национальные и международные союзы или ассоциации. Принятая в 1997 г. в Ассоциацию фьючерсной торговли США (АФИ) Московская центральная фондовая биржа (МЦФБ) автоматически приобрела доступ к информационным ресурсам североамериканского рынка. Работники МЦФБ получили потенциал войти в многообразные подразделения ассоциации, а также систематично приобретать информацию о текущем состоянии биржевого рынка. [10]

Фондовые биржи могут быть всесторонними или специального назначения. Фондовые биржи специального предназначения характеризуются тем, что в структуре их торгового оборота доминируют ценные бумаги одного вида. Например, Российская биржа в Москве и биржа "Санкт-Петербург" являются одними из самых больших фьючерсных площадок на территории России. Тут совершаются торги фьючерсными контрактами на такие базовые активы, как валюта, акции, государственные ценные бумаги, товары. Большинство фондовых бирж являются всесторонними, так как торгуют разнообразными ценными бумагами. На территории нашей страны довольно активно работают Московская межбанковская валютная биржа, Московская фондовая биржа, Санкт-Петербургская фондовая биржа, фондовая биржа "Санкт-Петербург". [4]

3.1. Биржевые сделки, их виды и характеристика

Биржевые сделки — это согласованные обеими сторонами действия, ориентированные на установление, прекращение или изменение их прав и обязанностей в отношении биржевых товаров, свершаемые в помещении где проходит биржа, в установленные часы работы биржи. Эти сделки заключаются на товары и фондовые активы, разрешенные к котировке и обращению на бирже. Распознают правовую, экономическую, организационную и этическую сторону биржевых сделок. Образовались 4 основных типа сделок: 1) сделки с предъявлением товара (товарных образцов); 2) персональные форвардные сделки; 3) фьючерсные типовые (срочные) сделки; 4) опционные сделки.

Регламент заключения сделки устанавливается биржей. К всеобщим требованиям регламента биржевых сделок причисляется требование заключения сделок в письменной форме. В стандартном договоре купли-продажи указывается дата поставки, количество, показатели качества, тип и вид биржевого товара, время, размер и форма платежа, условия поставки и ответственность сторон. По фьючерсному контракту фигура, заключающее его, берет на себя обязательство по истечении поставленного срока продать контрагенту (или купить у него) обусловленное количество биржевого товара по установленной базисной цене. Опционным контрактом учитывается, что одна сторона выписывает, или продает опцион, а другая сторона — покупает его и получает право в течение обговоренного срока сторонами либо купить по фиксированной цене определенное число товара (ценных бумаг) (опцион на покупку), либо продать его (опцион на продажу). Форвардные контракты различаются персональными обязательствами поставки товара в будущем. В заявке на биржевую операцию должно быть указано:

• точное наименование товара (ценной бумаги);

• род сделки (купля, продажа);

• число предлагаемых к сделке ценных бумаг;

• цена, по которой должна быть проведена сделка;

• срок сделки (на сегодня, до конца недели или месяца);

• вид сделки.

Различают кассовые и срочные сделки. Кассовые сделки — это сделки незамедлительного исполнения. Они могут быть простыми или сделками с маржей. [2]

Срочные сделки — это сделки, которые имеют закрепленные сроки расчета, заключения и установления цены. Срочные сделки делятся по следующим признакам:

* по сроку расчета — на окончание или середину месяца, через зафиксированное число дней после заключения сделки;

* по моменту установления цены — на день осуществления, на определенную дату, по текущей рыночной цене;

* по механизму заключения — простые или твердые, условные (фьючерсные, опционные), пророгационные (с продлением срока действия сделки).

К срочным причисляют кратные сделки, сделки стеллаж и репорт. Кратные сделки — это сделки с премией, при которых плательщик премии имеет право потребовать от своего контрагента передачи ему, к примеру, ценных бумаг в численности, в 5 раз превышающее поставленное при заключении сделки, и по курсу, зафиксированному при заключении сделки. При сделке стеллаж плательщик премии покупает право устанавливать свое положение в сделке, то есть при наступлении срока ее совершения огласить себя либо покупателем, либо продавцом. Плательщик обязан купить по максимальному курсу или продать по минимальному курсу, зарегистрированному в момент заключения сделки. [1]

Сделки репорт являются разновидностью пророгационных сделок. К таким сделкам можно отнести, к примеру, сделки по продаже ценных бумаг промежуточному владельцу на заблаговременно показанный в договоре срок по цене меньше цены обратного выкупа ценных бумаг. [6] По сделке с опционом продавца, расплата совершается на момент завершения срока действия опциона, который может составлять от 6 до 60 рабочих дней. Если же срок расчетов случается на выходной день, то они обязан быть сделаны в первый следующий рабочий день, если в контракте не оговорено другое.

Наравне с биржевыми сделками, разобранными выше, на фондовых биржах реализовываются и спекулятивные сделки. Отдельные специалисты полагают, что спекулятивные сделки — это полезные биржевые операции, которые содействуют выравниванию и стабилизации цен, мешают их колебаниям. Наверное, одной из наиболее популярных спекулятивных сделок является шорт-сделка. [10] Она состоит в следующем. Вкладчик, предугадав падение курса ценных бумаг, дает задание брокеру взять в долг их у третьего лица и продать по текущей цене. При реальном падении курса ценных бумаг вкладчик дает задание брокеру приобрести эти ценные бумаги и вернуть их третьему лицу. В следствии вкладчик получает прибыль, равную разнице в ценах за вычетом уплаты услуги брокера. [6]

Сделки купли-продажи производятся в письменной форме через подписание обеими сторонами соглашения или другим способом (обмен письмами, телеграммами, факсимильными сообщениями), дающие возможность документально зарегистрировать прошедшую сделку. Профессиональные участники рынка ценных бумаг (инвестиционные институты), реализовывающие фондовые операции от своего имени и за свой счет, должны до окончания сделки открыто обнародовать твердые цены покупки и продажи, и проводить сделку по названной цене. [3]

Биржевые сделки с ценными бумагами должны быть зарегистрированными. К регистрации берутся сделки лишь с теми бумагами, которые прошли государственную регистрацию. Регистрация производится на основании контракта или другого документа, который может подтвердить совершение сделки в специальных учетных регистрах. На контракте фиксирующие органы делают пометку о дате и месте регистрации, указывает порядковый регистрационный номер. Пометка о регистрации свидетельствуется подписью регистратора и печатью регистрирующего органа. Новоиспеченный обладатель ценной бумаги или его представитель следом за регистрацией сделки обязан сообщить эмитенту о факте совершения сделки и собственных правах на владение ценной бумагой в срок не позже чем за тридцать дней до официального оглашения выплаты дохода по ней. Если же новоиспеченный обладатель бумаги или его представитель несвоевременно известил о своих правах, эмитент не несет ответственности по выплате доходов по ценной бумаге. [10]

Главное содержание биржевой сделки составляют объект, объем, цена, срок реализации и срок расчета. Цена при заключении биржевых сделок играет во многих эпизодах важнейшую роль. Биржи работают над улучшением организации биржевых сделок.

Заключение

Период 1990-х годов в России связан с целым рядом экономических бурь и финансовых потрясений. Они были вызваны преимущественно приватизацией и акционированием предприятий, становлением российского рынка ценных бумаг. Последствием бурного развития фондового рынка стали и современная финансовая практика, и резкая имущественная дифференциация общества на больших собственников (хозяев и крупных акционеров фирм, мелких и мельчайших хозяев).

Динамичный фондовый рынок в России ощутил подъемы и падения. Эйфория жителей в начале приватизации и тяжёлое разочарование ее результатами, обманутые надежды жителей России; расцвет финансовых "пирамид" типа МММ и последующий их провал; спекулятивная лихорадка на рынке ГКО и его обвал в августе 1998 г. — лишь немногие яркие страницы драматического становления фондового рынка в России. Рынок ценных бумаг стал ареной злобной битвы за раздел и передел собственности между имеющими влияние коммерческими структурами, большими финансовыми группами, политическими элитами, криминалитетом.

Проблемы фондового рынка — одна из самых сложных и занимательных тем экономической теории.

Использованная литература

1. В.А. Белов / «Ценные бумаги в российском гражданском праве. Учебно-консультационный центр "ЮрИнфор" - 448 с.

2. Т.Б. Бердникова / «Рынок ценных бумаг и биржевое дело». Учебное пособие «Инфра-Москва» - 271 с.

3. Миркин Я.М. / «Ценные бумаги и фондовый рынок», «Перспектива-Москва» - 360 с.

4. Кудрин К. П. / Операции банков с ценными бумагами, ,Лаборатория книги 2010 г. - 36 страниц

5. Шлепкина Е. А. / Правовое регулирование рынка ценных бумаг : Практикум: учебное пособие, НГТУ 2012 г. - 107 страниц

6. Газалиев М. М., Осипов В. А. / Рынок ценных бумаг, Издательско-торговая корпорация «Дашков и К°» 2015 г. - 160 страниц

7. Габов А. В. / Ценные бумаги : вопросы теории и правового регулирования рынка: монография, Статут 2011 г. - 1 103 страницы

8. Дегио В. / Русские ценные бумаги, Издание Товарищества М.О. Вольф 1885 г. - 360 страниц

9. Рынок ценных бумаг: учебник, Издательско-торговая корпорация «Дашков и К°» 2015 г. - 256 страниц

10. Николаева И. П. / Рынок ценных бумаг: учебник, Издательско-торговая корпорация «Дашков и К°» 2015 г. - 256 страниц

- Понятие и виды наследования ( Приобретение наследства)

- Общая совместная собственность супругов ( Раздел общего имущества супругов)

- Понятие и виды ценных бумаг ( Порядок выпуска и обращения ценных бумаг)

- Нотариальные действия (Нотариальное производство и его стадии)

- Развитие взглядов на управление человеческими ресурсами ( ЭТАПЫ РАЗВИТИЯ УПРАВЛЕНИЯ ПЕРСОНАЛОМ)

- Особенности обеспечения безопасности ОС Windows NT

- Гражданское право. Возмещение морального вреда

- Технологии программирования. История программирования в России

- Гендерные различия проявлений профессионального стресса (Понятие профессионального стресса)

- Проблемы компенсации морального вреда

- Опекунство (Установление и прекращение попечительства и опеки)

- Психосемантика рекламы (Психосемантический анализ рекламы сайта рюкзака «Pixel»)