Цели создания запасов и их классификация (Сущность, классификация и виды материальных запасов)

Содержание:

ВВЕДЕНИЕ

Актуальность. Состояние и эффективность использования торговых запасов, как самой значительной части оборотного капитала – является одним из основных условий успешной деятельности организации. Инфляция, задержки в поставках и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к запасам. Поэтому для предприятия приобретают всё большую значимость всевозможные способы рационального расходования средств на определение оптимальной величины запасов.

Правильное управление материальными запасами, минимальные складские запасы в купе с обеспечением хозяйственной деятельности будут залогом процветания предприятия и его конкурентоспособности на рынке. Кроме этого функционально правильное управление складскими запасами на предприятии позволит повысить производительность труда работников связанных со складом и всей структуры в целом.

Именно поэтому детальное изучение запасов, целей их создания и их классификации остается на сегодняшний день наиболее актуальной темой для исследования.

Цели создания запасов и их классификацию рассматривались в трудах таких авторов, как Б.А. Аникин, И.Д. Афанасенко, В.В. Борисова, А.М. Гаджинский, М.Н. Захаров, Е.С. Колбина, О.Б. Маликов, И.О. Рыжова, О.О. Стаценко, О.В. Демчук и т.д.

Несмотря на большое разнообразие исследований в данной области, изучение запасов, целей их создания и их классификации на сегодняшний момент остается наиболее актуальным, и требуют дальнейшего исследования и разработок.

Целью работы является изучение целей создания запасов и их классификацию.

Для достижения вышеизложенной цели, в работе поставлены следующие задачи:

– определить сущность, классификацию и виды материальных запасов;

– изучить роль и задачи материальных запасов на предприятии;

– рассмотреть принципы управления материальными запасами на предприятии;

– рассмотреть методики анализа эффективности управления производственными запасами;

– охарактеризовать предприятие АО «Р-ФАРМ»;

– проанализировать динамику и структуру запасов АО «Р-ФАРМ»;

– провести оценку эффективности использования товарных запасов АО «Р-ФАРМ».

Объект работы – запасы. Предмет исследования – управление материальными запасами на примере АО «Р-ФАРМ».

Работа состоит из трех глав, введения, заключения, списка использованных источников. В первой главе были рассмотрены теоретические основы логистики запасов, цели их создания и классификация. Во второй главе исследованы практические аспекты управления материальными запасами на предприятиях. В третьей главе произведен анализ управления материальными запасами на примере АО «Р-ФАРМ».

При исследовании использованы следующие методы: изучение и анализ литературных источников, сравнение, анализ.

Практическая значимость работы состоит в полезной для организации оптимизации процессов управления материальными запасами. Итогом работы являются внедряемые изменения в работу предприятия. Которые привели к более эффективному распределению ресурсов организации, более эффективному хранению складских запасов, что значительно снизит издержки предприятия.

1 Теоретические основы управления материальными запасами

1.1 Сущность, классификация и виды материальных запасов

В общем смысле слова, материальные ресурсы - это сумма вещественных условий производства. Никто не будет спорить, что все ресурсы даны нам от природы, но не являются материальными. Материальные ресурсы – это процесс деятельности человека с целью создания продукта потребления. Сущность материальных ресурсов определяется их материальностью. Материальные ресурсы, являясь продуктом труда процесса производства, приобретают потребительскую стоимость. Кроме того, происходит социальное признание результатов труда в обществе, затраченного при производстве продукта. Материальные ресурсы становятся объектом купли-продажи, когда находят своего покупателя. При этом нужно учесть, что организация рынка сбыта напрямую влияет на состоянии экономики.

Очень важно правильно распределить материальные ресурсы по стадиям производства и рынка сбыта. Для этого рассмотрим сущность материальных запасов, виды и классификацию.

Материальные запасы являются частью потенциала экономики. Материальные ресурсы и товары, которые находятся в состоянии запасов, могут храниться на складах предприятий, могут находиться в пути следования между предприятиями, могут быть оплачены и находится на складах у поставщика. Во всех перечисленных случаях, материальные запасы во всех случаях являются материальной основой оборотных средств предприятий.[1]

Материальные запасы классифицируются, исходя из их экономического предназначения и места в процессе кругооборота фондов производства и обращения. В экономической литературе, посвященной проблемам товарного обращения, достаточно прочно устоялось мнение об основных группах материальных запасов.

Среди них можно выделить следующие виды запасов:

- производственные запасы (сырье, материалы и изделия необходимые для бесперебойного обеспечения технологического процесса на производстве);

- запасы готовой продукции (совокупность материалов принятых и проверенных на предприятии и накопленной до величины партии отгрузки на складах предприятия);

- товарные запасы на складах (запасы готовой продукции на складах организаций и предприятий оптовой торговли (организации торгующие товарами крупными партиями);

- транспортные запасы (запасы товаров, находящихся в процессе перемещения от поставщиков или грузоотправителей к местам назначения потребителей, грузополучателей);

- государственные резервы материальных ресурсов – на случай форс-мажорных ситуаций.[2]

Необходимо правильно понимать значения материальных запасов и эффективное управление ими. Это важнейшее условие для бесперебойного и комплексного обеспечения предприятия материальными ресурсами. [Чем быстрее оборачиваются материальные запасы предприятия, тем большую прибыль имеет организация. Для повышения эффективности производства организация тратит много усилий на обеспечение данной задачи.

В общем объеме материальных ресурсов значительное место занимают средства производства, являющиеся одновременно и предпосылкой, и результатом производства, его исходным и завершающим моментом. В процессе своего движения на различных стадиях производства и товарного обращения материальные ресурсы последовательно видоизменяются. Готовая продукция одного предприятия становится одним из исходных условий производства другого предприятия в виде ―сырых материалов, полуфабрикатов, топлива, оборудования и т. д. На каждой из этих стадий происходит образование материальных запасов, что означает некоторую приостановку движения средств производства. Но эта приостановка, будучи по существу, замедлением движения, создает в то же время необходимое условие для непрерывности процесса производства и обращения. Продукция, вышедшая из производства, сохраняет товарную форму от момента ее изготовления до момента поступления к потребителю независимо от того, доставляется она им непосредственно или через оптово-торговые фирмы.

Образовавшиеся запасы на предприятии омертвляют денежные средства организации, в лучшем случае. При долгом хранении материальные запасы приобретают новую стоимость. Чем выше общая средняя стоимость запасов, тем дороже обходится их поддержка или «содержание» на складе. Выделим следующие затраты связаны с поддержанием запасов:

- затраты на приемку и раскладку товара, а также перемещение его внутри склада;

- арендные и коммунальные платежи за склад, на котором хранятся запасы;

- страховка и налоги (если запасы находятся на вашем складе, то вам приходится страховать их и, возможно, платить налоги);

- физическая и периодическая инвентаризация (чем больше продукции хранится на вашем складе, тем больше времени требуется на подсчет);

- утеря и устаревание (чем больше продукции хранится на складе, тем выше вероятность ее утери и устаревания).[3]

Одним из главных требований предъявляемым к запасам предприятия, является максимально возможное сокращение и максимальное повышение мобильности.

Хранение материальных запасов требует затрат. Размер затрат зависит от величины запасов, от дальности и способов доставки продукции к местам хранения продукции, времени и техники хранения, объема погрузочно-разгрузочных работ и других факторов. Стоит помнить требование о необходимости минимизации совокупных издержек на хранение запасов предприятия.

Для усиления контроля товарных запасов с целью сокращения общего объѐма денежных средств, замороженных в запасах нужно четко разделить на группы все номенклатурные позиции.

Номенклатурный аспект материальных запасов может характеризоваться такими факторами как:

1. Доля позиций включающих товары, спрос на которые равномерен, либо подвержен незначительным колебаниям. Объем реализации хорошо предсказуем.

2. Доля позиций включающих товары, которые потребляются в колеблющихся объемах. В частности, товары с сезонным характером спроса. Возможности прогнозирования – средние.

3. Доля позиций с товарами, спрос на которые возникает лишь эпизодически. Прогнозировать объемы реализации очень сложно.

В логистике данный метод разделения по признакам называют методом дифференцирования X, Y, Z.[4]

Классификация материальных ресурсов, т.е. выделение их отдельных групп по различным признакам, необходима для выявления и обоснования потребности в материальных ресурсах, установления рациональной специализации органов оптовой торговли, действующих в сфере товарного обращения, определения требований к объектам производственной инфраструктуры (в основном качественных параметров).

Виды материальных ресурсов, исходя из различных классификационных признаков:

1. По признаку участия в процессе производства:

- предметы труда;

- средства труда.

2. По номенклатурному составу (номенклатура или ассортимент):

- крепежные материалы;

- расходные материалы;

- высокопрочный крепеж.

3. По эксплуатационному состоянию и сроку годности:

- первичные материальные ресурсы;

- вторичные материальные ресурсы – остатки сырья, материалов и т.д.

4. По прочим признакам (таблица 1).

Таблица 1

Виды запасов и их функции

|

Наименование |

Назначение |

|

Текущие (регулярные) запасы |

Обеспечение непрерывного процесса производства и сбыта между двумя смежными поставками |

|

Резервные (страховые) запасы |

Снижение финансовых рисков, связанных с колебаниями спроса, нарушениями сроков и объемов поставок |

|

Технологические запасы |

Связаны с необходимостью выполнения операций по приемке, оформлению, погрузке-разгрузке, смены тары в ходе хранения |

|

Сезонные запасы |

Необходимы организации при ярко выраженном сезон- ном колебании спроса на определенную продукцию |

|

Спекулятивные запасы |

Создаются в целях защиты от возможного повышения цен на них или введения квот, экспортных и импортных пошлин |

|

Неликвидные запасы |

Образуются, когда морально устаревшая продукция не находит сбыта |

|

Переходящие запасы |

Остатки материальных запасов на конец отчетного периода |

Источник: Тебекин А. В. Логистика / А.В. Тебекин. - М.: Дашков и Ко, 2016. - 356 c.

Результаты использования материальных ресурсов на предприятии выражаются в относительных показателях ресурсоемкости. Можно выделить следующие коэффициенты ресурсоемкости продукта:

- фондоемкость, т.е. отношение стоимости основных производственных фондов к стоимости валового дохода;

- материалоемкость, т.е. отношение материальных затрат к стоимости валового дохода;

- запасоемкость, т.е. отношение стоимости материальных ресурсов, находящихся в состоянии запасов, к стоимости валового дохода.[5]

Особо важно отметить, что в процессе управления планируемый поток материальных запасов должен быть проанализирован не только с точки зрения ассортимента, качества, количества, сроков и места. Важно оценивать его и по таким параметрам как рациональность источника получения ресурсов, наличие до и послепродажного сервиса, цена за единицу товара с учетом расходов по приобретению.

1.2 Роль и задачи материальных запасов на предприятии

Материальные запасы на предприятии торговли могут быть приобретены преднамеренно.

Целями создания запасов на предприятии являются:

1. Уровень обслуживания покупателей. За счет размещения запасов непосредственно вблизи пунктов продаж, предприятие увеличивает объемы продаж. Потребитель хочет получить все сразу и не хочет ждать или не может в силу каких-то обстоятельств. Имея определенную партию товара на складе, с возможностью продать ее сразу мы увеличиваем процент вероятности выбора поставщика в нашу пользу. Следует четко понимать, какой товар действительно будет оборачиваться быстро, а какой может превратиться в мертвые запасы. А так же рассчитать точную величину партии нужной на определенный период времени.

2. Защита от колебания спроса. Складские запасы могут являться защитой организации от колебаний спроса. Например, предприятие торговли могут иметь постоянного покупателя, приобретающего определенную номенклатуру товара в определенный промежуток времени. Отдел снабжения настроенный на управление запасами «точно в срок» несколько раз испытывал трудности с поставкой продукции постоянному партнеру организации, из-за большого спроса на данную продукцию именно в этот период времени. Как результат, человек недоволен, менеджер по продажам нервничает, боясь потерять клиента. Руководством компании было принято решение закупать данный товар в прок, это позволило организации оставаться надежным поставщиком для партнера и избежать расходов связанный с закупом товара у поставщика, торгующего по более высоким ценам, а так же расходов на время потраченное менеджером по закупу для поиска данного товара.

3. Сглаживание нарушения графика поставок. Сезонный запас. К данной категории можно отнести запасы готового товара или материальные ресурсы, которые формируются и удерживаются на определенном уровне в случае изменений спроса на конкретном этапе деятельности, транспортировочной логистики, производственной сферы. Задача сезонного запаса – обеспечить полноценную деятельность предприятия и его бесперебойность в период сезонных перерывов в производственном процессе. Минимальные остатки продукции на складах не должны быть ниже уровня, позволяющего успеть закупить и поместить на место товар до того как он закончится. Это необходимо для бесперебойного успешного функционирования предприятия.

4. Снижение производственных затрат. Как уже говорилось в пункте №2 своевременное приобретение товара у проверенного и надѐжного поставщика позволяет избежать производственных затрат в виде переплат за товар, потеря покупателей по причине отсутствия нужного товара, срыва поставок и всех связанных с этим расходов.[6]

5. Снижение транспортных расходов. Транспортные расходы входят в себестоимость материалов и не являются чистой прибылью. При поступлении товара на склад все транспортные расходы будут поделены на поступивший товар. А это значит, что при закупе товара в большем объеме снижаются издержки на транспортировку.

6. Снижение затрат на приобретение. Как уже говорилось ранее, затраты на приобретение материальных запасов снижаются в случае когда у предприятия есть время на привоз товара от поставщика с которым у организации заключен договор об отсрочке платежа или от поставщика гарантирующего качество товара и хорошие цены. Это всегда лучше и дешевле чем стихийный закуп на рынке услуг.

7. Сохранение цен. Запасы предприятия позволяют сохранять конкурентные цены, что позволяет держаться уверенно на рынке услуг. Соответствие объема поставки объему потребления.[7]

Неожиданное изменение покупательского спроса, иногда происходящее через некоторые промежутки времени (скачками). Дискретность поставок при непрерывном потреблении.

Все материальные запасы создаются по причине чего либо. Причины преднамеренного создания запасов мы рассмотрели выше.

Часто руководство принимает решение о создании запасов при предупреждении поставщиков о повышении цен или, наоборот, о скидках на продукцию. Компания поставщик может снять продукцию, необходимую организации, в связи с нерентабельностью производства. Продукция закупается впрок, дабы выиграть время, которое будет потрачено на поиски нового поставщика.

В практике бывает, когда целое предприятие уходит в отпуск на целый месяц, а затем при выходе, запускают производство и изготавливают товар срок до одного месяца. В этом случае формируются складские запасы необходимые организации на два месяца.

Причиной создания материальных запасов может служить неправильная логистика. Например, менеджер по продажам получил заказ на инструмент. Но для отгрузки от поставщика ему не хватает суммы в счете. И он принимает решение докупить до суммы отвертки. Ведь это товар, который покупает. А если менеджер регулярно к счету добавляет эти отвертки, то в результате мы получим запас отверток с оборачиваемостью три года.

Поэтому перед руководством регулярно встаѐт вопрос о минимизации складских запасов.[8]

Наличие материальных запасов на складах связано с расходами предприятия, но и отсутствие запасов так же связано с убытками.

В первом случае организация несѐт ежегодные 20-25% общих расходов организации. К затратам в данном случае будут отнесены оплата персонала, расходы на содержание складов для хранения продукции, частичная потеря продукции из-за порчи, хищения и морального устаревания. А также расходы на налоги, страховку. Материальные запасы по сути своей замороженные финансовые активы, которые могли быть направлены на другие нужды предприятия и быль оборачиваемыми, приносящими прибыль.

Отсутствие запасов на складах приносят затраты предприятию в виде закупок товара мелкими партиями по более высоким ценам, отсутствие продукции на которую есть спрос. Убытки простоя производства.

Таким образом, можно заключить, что в настоящее время в экономической литературе категория запасов описана достаточно полно и подробно. Материальные запасы – это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления. Существует множество классификаций запасов, основной из которых является классификация по месту нахождения, при которой запасы делятся на товарные и производственные.

2. Управление материальными запасами на предприятии

2.1 Принципы управление материальными запасами на предприятии

Для того чтобы эффективно управлять запасами предприятия, во-первых нужно четко сформулировать цель организации. Например, удовлетворение потребностей потребителя, созданием запасов максимизирующих чистую прибыль. Для эффективного управления запасами необходимо знание по планированию закупок и знания управления складскими запасами.

Эффективное управление запасами позволяет хорошо обслуживать покупателя, обеспечивает рентабельность вложений, а также устраняет мертвые запасы и излишки (рисунок 1).[9]

Рисунок 1 – Эффективное управление запасами

Управлять запасами можно и узко направленно, оптимизируя материальные запасы, не вредя общему процессу. Можно так же управлять запасами, смотря на работу всего предприятия. Наиболее эффективным управлением запасами считается управление запасами в логистике. Где оно рассматривается с точки зрения снижения затрат на содержание материальных запасов и их обслуживания. Любое предприятие стремится к сокращению издержек и увеличению прибыли. Именно ради этих целей и создается организация. Так же очевидно, что управление запасами будет затрагивать финансовый и маркетинговый подход.

Теория финансового управления запасами рассматривает три подхода формирования запасов с позиции рисков и доходности.

Консервативный подход: отличается созданием больших резервов на предприятии, которые защищают от рисков с перебоями поставки, от неожиданной активации спроса продукции. Рисков практически нет, за исключением форс-мажорных обстоятельств. Самый большой риск в данном подходе это низкая рентабельность предприятия, низкая оборачиваемость и как следствие низкая эффективность организации.

Умеренный подход: при умеренном подходе резервы создаются на основе сбора данных за период равный нескольким годам. Это позволяет определить какой вид товара, и в каких объемах необходимо держать на складе.

Этот подход позволяет организации оптимально снизить риски, но нужно учесть, что показатели рентабельности будут на среднем уровне.

Агрессивный подход: агрессивный подход заключается в полном отсутствии товара или минимизации всех запасов. При возникновении сбоев риски при данном подходе самые максимальные и влекут за собой большие финансовые потери. Но если сбои не возникнут, предприятие достигнет максимума эффективности. Нужно учитывать, что рынок России крайне не устойчив и в макросистеме и в микросистеме.[10]

Предприятию не выгодно иметь избыток материальных запасов, но так же плохо испытывать нехватку сырья. На объем запасов на сладах влияют следующие факторы:

- условия закупа запасов (объемы закупа, скидки, частота запроса);

- реализация товара (объемы продаж, акции предприятия для увеличения сбыта);

- производственный процесс (длительность процесса, особенности производства);

- издержки предприятия (расходы на хранение, порча продукции на складе).

Существует несколько моделей определения объема закупа материальных запасов, которые позволяют минимизировать затраты на хранение и заказ продукции.

Первая модель математическая, (формула Уилсона, EOQ-модель), определяющая оптимальный объѐм заказываемого товара, который позволяет минимизировать общие переменные издержки, связанные с заказом и хранением запасов. Характерными чертами данной модели являются:

- спрос на товар известен;

- время реализации заказа (поставки) известно и постоянно;

- получение товара происходит мгновенно;

- в модели не учитываются оптовые скидки;

- дефицит не допускается.

Следует отметить, что формула Уилсона изначально разработана для крупных промышленных предприятий. А это означает, что она не может быть применена по своему прямому назначению в современных торговых компаниях. Пробовать использовать данную формулу следует на самых весомых в обороте и стабильных товарах. Весомые товары — это группа A (ABC-анализ), стабильные товары — это группа X (XYZ-анализ).[11]

На современных предприятиях для контроля над запасами часто используют модель АВС анализа. Это эффективный инструмент управления и контроля над движением материальных запасов на предприятии.

Суть данного метода заключается в том, чтобы из всего множества однотипных объектов выделить наиболее значимые с точки зрения обозначенной цели. Таких объектов, как правило, не много, и именно на них необходимо сосредоточить основное внимание и силы. Для этого вся номенклатура материальных ресурсов располагается в порядке убывания суммарной стоимости всех позиций на складе. При этом цену единицы продукции умножают на общее количество и составляют список в порядке убывания произведений. Далее подразделяют все позиции номенклатуры на три группы – «А», «В» и «С».

Позиции номенклатуры, отнесенные к группе «А», - немногочисленны, но на них приходится преобладающая часть денежных средств, вложенных в запасы. Эта группа включает в себя 20% общего объема единиц закупок, но по стоимости они представляют 70-80% от общей стоимости закупок. Это особая группа с точки зрения определения величины заказа по каждой позиции номенклатуры, контроля текущего запаса, затрат на доставку и хранение.

К группе «В» относятся позиции номенклатуры, занимающие среднее положение в формировании запасов склада. Эта группа составляет около 30% от общего числа наименований и 15-25% общего объема в рублях. По сравнению с позициями номенклатуры группы «А» они требуют меньшего внимания – производится обычный контроль текущего запаса на складе и своевременности заказа.

Группа «С» включает позиции номенклатуры, составляющие большую часть запасов: на них приходится незначительная часть финансовых средств, вложенных в запасы. Они представляют 5% от годового объема затрат в рублях, но около 50% наименований от общего числа. Как правило, по позициям группы «С» не ведется текущий учет, а проверка наличия осуществляется периодически (один раз в месяц, квартал, полугодие); расчеты оптимальной величины заказа не выполняются.[12]

Так же существуют методы оценки стоимости материальных запасов. Дело в том, что стоимость приобретения товара всегда ниже стоимости материальных запасов к моменту их реализации. Финансовые показатели деятельности организации могут очень сильно варьироваться. Менеджеры должны учитывать эти показатели в своих оценках.

При учете стоимости запасов предприятия мы имеем право оценивать следующие параметры: себестоимость единицы материальных запасов, среднюю себестоимость товарно-материальных ценностей, по себестоимости во времени приобретения (первые, последние).

Выбор способа учета зависит от многих факторов. В бухгалтерии существует два метода учета FIFO и LIFO. При первом методе считается, что товарно-материальные ценности, которые прибыли на склад первыми, первыми и уходят. При втором товар пришедший последним приходит первым. Второй метод позволяет сглаживать факт инфляции при формировании прибыли. При использовании этого метода можно уменьшить стоимость остатков, а величина налогов на предприятие уменьшиться. Метод FIFO эффективен, если организация проводит политику минимизации остатков и снижения издержек предприятия. Этот метод увеличивает ликвидность предприятия, снижая издержки и увеличивая прибыль организации.

2.2 Анализ эффективности управления производственными запасами

Анализ эффективности управления материально-производственными запасами (МПЗ) на предприятии могут осуществлять самые разные заинтересованные лица — собственники бизнеса, топ-менеджеры, аудиторы.

К основным критериям признания методов управления МПЗ на предприятии эффективными можно отнести:

- обеспечение достаточной оборачиваемости производственных запасов (в сопоставлении с отраслевыми или внутрикорпоративными нормативными показателями);

- наличие минимальных отклонений фактических хозяйственных показателей, характеризующих использование МПЗ, от нормативных значений;

- наличие оптимальных показателей рентабельности МПЗ, индекса их доходности;

- достаточность запасов с точки зрения обеспечения потребностей производства;

- оптимальная структура запасов с точки зрения общего повышения эффективности бизнес-модели предприятия.[13]

Анализ оборачиваемость материально-производственных запасов. Показатели оборачиваемости МПЗ — в числе тех, что в первую очередь характеризуют эффективность управления ими. Динамика соответствующей оборачиваемости — важный критерий оценки эффективности управления МПЗ.

Если те или иные производственные запасы оборачиваются менее интенсивно относительно плановых значений, то это может свидетельствовать о неэффективном их использовании, а также о чрезмерном объеме их закупок по не самой оптимальной цене. Обеспечение эффективного использования запасов и их рациональных закупок — важнейшие направления деятельности специалистов организации, которые ответственны за управление МПЗ.

Оборачиваемость материально-производственных запасов может выражаться:

- в виде соответствующего коэффициента;

- в виде длительности оборота, который выражается в днях или иных показателях по времени.

Коэффициент оборачиваемости МПЗ применительно к МПЗ, составляющим материально-производственную базу, вычисляется по формуле:

КОЗм = ССРП / ССЗ (1),

где:

КОЗм — коэффициент оборачиваемости материальных запасов;

ССРП — себестоимость реализованной за рассматриваемый период продукции (обычно берется год);

ССЗ — средняя стоимость запасов за период.

Для того чтобы вычислить длительность оборота МПЗ, нужно применить формулу:

ДО = ПЕРИОД / КОЗм………….........(2),

где:

ДО — длительность оборота МПЗ;

ПЕРИОД — анализируемый период.

Величина обоих показателей — КОЗм и ДО — может устанавливаться исходя:

- из статистических данных по продажам той или иной продукции;

- усредненных показателей по группе компаний, отрасли;

- по данным бухгалтерской отчетности.[14]

Анализ состояния производственных запасов предприятия: нормативы и отклонения. Эффективность управления МПЗ может оцениваться исходя из степени соответствия различных фактических показателей, которые имеют отношение к применению запасов, нормативным. Нормативные показатели устанавливаются, как правило, по итогам предыдущих анализов и на основе принятых руководством предприятия стратегических планов и решений.

Такими показателями могут быть, в частности:

- себестоимость МПЗ;

- количество материально-производственных запасов на складе;

- величина издержек на транспортировку и содержание МПЗ.

Так, отклонения по себестоимости МПЗ могут быть исчислены по формуле:

ОС = (НС – ФС) × ОБЪЕМ (3),

где:

ОС — отклонение себестоимости МПЗ;

НС — нормативная себестоимость;

ФС — фактическая себестоимость;

ОБЪЕМ — объем купленных или произведенных МПЗ.

Отклонения по количеству запасов будут считаться по формуле:

ОКЗ = (НК – ФК) × ЕД (4),

где:

ОКЗ — отклонение по количеству запасов;

НК — нормативное количество МПЗ;

ФК — фактическое количество запасов;

ЕД — стоимость единицы анализируемого МПЗ.

Отклонения по величине издержек на обеспечение оборота МПЗ считаются по формуле:

ИЗ = (НЗ – ФЗ) × ОБЪЕМ (5),

где:

ИЗ — отклонение по издержкам на оборот МПЗ;

НЗ — нормативные затраты по организации оборота МПЗ;

ФЗ — фактические затраты.

Выявление в ходе анализа существенных отклонений от заданных нормативных величин говорит о том, что:

- либо материальные ресурсы предприятия используются не так, как следует;

- либо установленные нормативы не отражают реальное положение дел с МПЗ на предприятии.

В любом случае выявление таких отклонений — это повод для более углубленного и детального анализа состояния МПЗ на тех участках производства, где они выявлены.[15]

Анализ рентабельности использования производственных запасов. Следующий значимый критерий оценки эффективности управления МПЗ — величина показателя их рентабельности. Он вычисляется по формуле:

РЗ = (ЧПР / СЗ) × 100% (6),

где:

РЗ — рентабельность запасов;

ЧПР — чистая (либо валовая) прибыль от реализации товаров, изготовленных с помощью анализируемых МПЗ или представленных МПЗ;

СЗ — себестоимость анализируемых запасов, а также их обслуживания (транспортировки и хранения).

При этом наиболее значимым с точки зрения оценки эффективности управления МПЗ будет третий компонент формулы, СЗ. Снижение стоимости обслуживания запасов — один из показателей эффективности управления ими. Чем ниже соответствующие издержки, тем выше будет рентабельность запасов.

Определенную взаимосвязь показатели рентабельности МПЗ имеют с другим критерием — величиной индекса доходности материально-производственных запасов. Данный индекс позволяет вычислить, достаточна ли рентабельность тех или иных запасов с точки зрения компенсации их относительно низкой оборачиваемости.[16]

Для того чтобы вычислить рассматриваемый индекс, нужно умножить показатель КОЗм — в разах за период — на РЗ. Исходя из его величины оценивается динамика результатов хозяйственной деятельности в части организации оборота МПЗ на предприятии.

Следующий важнейший критерий оценки эффективности управления запасами — установление и соблюдение оптимального уровня производственных запасов, позволяющего, с одной стороны, обеспечить потребности в них предприятия, а с другой — не вызвать излишнее затаривание складов неиспользуемыми фактически МПЗ.

Методы определения эффективности управления в данном аспекте вытекают из методик установления рабочих нормативов на количество МПЗ на складах.

Аналитический метод — при нем используются сведения о фактическом наличии и движении запасов и сравнение реальных показателей с установленными ранее нормативами. Практическим результатом такого анализа обычно является корректировка прежних нормативов применительно к текущей ситуации с МПЗ на предприятии.

Метод прямого счета — заключается в анализе МПЗ по каждому виду номенклатуры и в анализе взаимосвязи между видами и группами МПЗ. Затем результаты суммируются для установления конкретных нормативов. Следует заметить, что данный метод является наиболее точным, но применяется достаточно редко из-за его трудоемкости.

Коэффициентный метод — позволяет определить фактическую динамику изменения таких показателей, как оборачиваемость МПЗ, объем производства, изменения в номенклатуре продукции и т. п. С помощью посчитанных коэффициентов изменений потом уточняются нормативы.

Минимальный комплекс нормативов, которые подлежат анализу по приведенным выше способам, это:

- текущий запас МПЗ;

- страховой запас МПЗ;

- технологический запас.[17]

Сводный показатель управления МПЗ и применение в анализе. Чтобы по конкретному виду запасов определить итоговое количество, которое должно находиться на складе для обеспечения непрерывности и соблюдения технологии производственного цикла, все основные нормативные значения суммируются:

ООЗ = ТЗ + СЗ + ПТЗ + N (7),

где:

ООЗ — общий объем запасов (нормативный);

N — дополнительные нормативы, которые могут быть установлены на производственном предприятии в силу особенностей технологии и экономической ситуации.

С точки зрения управления производством в результате изучения ООЗ делают выводы:

- насколько эффективно организовано обеспечение производства необходимыми МПЗ;

- как учтены риски перебоев с поставками и риски поставок недостаточно качественного сырья и т. п.;

- как контролируются технологические потери и являются ли они управляемыми;

- имеются ли не обусловленные производственной необходимостью излишки МПЗ.

Оценка достаточности запасов как критерий оценки управления МПЗ. Качество управления МПЗ на предприятии с использованием критериев достаточности соответствующих запасов, что изучены нами выше, может быть оценено с точки зрения:

1. Подсчета фактических показателей по запасам и их сопоставления с нормативными (которые определяются по рассмотренным нами формулам). При этом приветствоваться будет максимальная близость между ними: меньшие запасы будут не способны обеспечить потребности производства, большие — будут свидетельствовать о неэффективном использовании капитала на предприятии.

2. Возможности произвести соответствующий подсчет фактически — при наличии у проверяющих лиц доступа к необходимым источникам данных (бухгалтерского и управленческого учета). Если их не будет, то это автоматически означает некачественное управление МПЗ или осознанное желание ответственных менеджеров скрыть от заинтересованных лиц информацию об организации оборота запасов на предприятии.

3. Выявления слабых мест в организации управления поставками, когда при формальном соблюдении показателей достаточности запасов очевидны сложности в обеспечении поставок МПЗ.

В зависимости от специфики организации производства перед менеджерами могут стоять задачи:

1. Предполагающие сведение к минимуму использования запасов группы C, а значит, и расходов, связанных с их обслуживанием.

2. Предполагающие осуществление рационализации ресурсов складов, транспортных и иных вовлеченных в работу с запасами подразделений фирмы — с точки зрения приоритетного использования соответствующих ресурсов в целях организации оборота запасов A и B.[18]

Таким образом, оценка эффективности работы специалистов, которые отвечают за управление материально-производственными запасами на предприятии, может быть осуществлена с учетом большого количества критериев. Например, предполагающих установление соответствия фактических показателей оборачиваемости, рентабельности, достаточности, а также оптимальной структуры материально-производственных запасов тем, что установлены во внутрикорпоративных, отраслевых нормах или определены с учетом позиции заинтересованных лиц.

3 Анализ логистической системы управления АО «Р-ФАРМ»

3.1. Характеристика предприятия АО «Р-ФАРМ»

АО «Р-ФАРМ» – в области розничной торговли товарами для красоты и здоровья, предлагающая своим покупателям разнообразие высококачественных товаров по доступным ценам, в удобных и красивых аптечных павильонах, где всегда можно получить заботливый и профессиональный совет консультанта. Организационно-правовая форма данного предприятия – общество с ограниченной ответственностью. В своей деятельности общество руководствуется действующим законодательством Российской Федерации, другими нормативно-правовыми актами Российской Федерации и ее субъектов. Основной целью деятельности общества является извлечение прибыли.

Адрес: 123154, город Москва, улица Берзарина, дом 19 корпус 1.

Основные виды деятельности Общества включают:

1) реализацию готовых лекарственных средств, предметов медицинского назначения, средств ухода, предметов гигиены;

2) реализацию гомеопатических препаратов;

3) реализацию медицинских инструментов;

4) реализацию оптики;

5) изготовление и фасовку лекарственных препаратов и гомеопатических средств;

6) реализацию средств и препаратов ветеринарного назначения;

7) реализацию препаратов лечебного, детского, диетического питания;

8) реализацию лечебных парфюмерно-косметических средств;

9) реализацию фармацевтической справочно-информационной литературы;

10) другие виды хозяйственной деятельности, не противоречащие действующему законодательству Российской Федерации.

Возглавляет деятельность АО «Р-ФАРМ» Совет директоров. Запланированные заседания совета директоров проходят не реже одного раза в квартал, в то время как внеочередные заседания по стратегическим вопросам проводятся по мере необходимости.

Совет директоров утверждает годовые бюджеты, систему компенсации руководства, стратегические планы и инвестиции, а также контролирует ежеквартальные и годовые финансовые отчеты и выполнение стратегического плана компании.

Руководство сети аптек АО «Р-ФАРМ» уделяет огромное внимание такому маркетинговому аспекту, как расположение своих торговых точек. Все аптеки сети расположены максимально удобно для потребителя. Аптеки «Р-ФАРМ» придерживается формата розницы, предполагающей уникальную для России открытую форму торговли, где не рецептурные лекарственные средства выставлены в открытой продаже. Для покупателя это удобнее, чем традиционная форма торговли медикаментами, закрепившаяся в нашей стране, долгое время стоявшая вне мировых тенденций. Покупатель не только имеет прямой доступ к товарам, информации о продукции, ее назначении и качестве, но и в любой момент может обратиться за профессиональным советом провизора. Кроме того, строгий контроль за качеством поставляемой продукции позволяет уберечь покупателя от подделок в аптеках «Р-ФАРМ».

3.2 Анализ динамики и структуры запасов АО «Р-ФАРМ»

Управление товарными запасами имеет большое значение как для крупных компании, где оборотные средства составляют более половины всех ее активов, так и для небольших компаний, у которых краткосрочные обязательства являются основным источником финансирования.

Запасы сырья дают предприятию свободу в осуществлении закупок. Без них предприятие должно ограничивать свою деятельность, закупая сырье и материалы в строгом соответствии с графиком производства. Запасы готовой продукции дают предприятию свободу в маркетинговых мероприятиях, позволяют эффективно удовлетворять потребительский спрос.

Запасы должны увеличиваться до тех пор, пока получаемая экономия превышает общие затраты по содержанию дополнительных запасов (затрат на хранение, перевозку и требуемую прибыль на капитал, вложенный в запасы). Окончательная величина запасов зависит от оценки фактической экономии, затрат по содержанию дополнительных запасов и эффективного контроля за ними.

Наиболее экономичный размер запаса – чрезвычайно важный показатель при закупках сырья, хранении готовой продукции и транзитных запасов. Заказ может означать или закупку запасов какого-либо вида, или их производство. В целях нормального хода производства и сбыта продукции запасы должны быть оптимальными.

Увеличение удельного веса запасов может свидетельствовать о расширении масштабов деятельности производства и реализации предприятия; о стремлении защитить денежные средства от обесценивания под воздействием инфляции.

Недостаточная обеспеченность предприятия оборотными средствами парализует его деятельность и приводит к ухудшению финансового положения. Проанализируем динамику товарных запасов на предприятии АО «Р-ФАРМ» (табл. 2.)

Таблица 2

Анализ динамики запасов АО «Р-ФАРМ», тыс.руб.

|

Оборотные средства |

2014 год |

2015 год |

2016 год |

|||

|

тыс.р. |

% |

тыс.р. |

% |

тыс.р. |

% |

|

|

Запасы в т.ч. сырье и материалы |

962 |

100 |

3179 |

330,5 |

2169 |

68,2 |

|

Затраты в незав.производстве |

358 |

100 |

489 |

136,6 |

- |

|

|

Готовая продукция и товары для перепродажи |

54179 |

100 |

28364 |

52,4 |

11695 |

41,2 |

|

Расходы будущих периодов |

135 |

100 |

142 |

105,2 |

- |

|

|

ИТОГО: |

55634 |

100 |

32174 |

57,8 |

13864 |

43,1 |

Источник: составлено автором

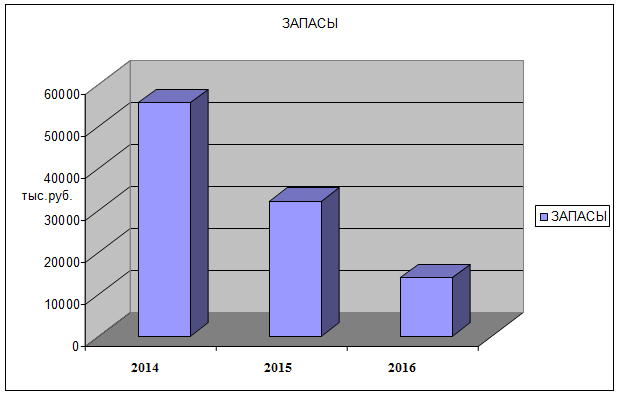

На протяжении исследуемого периода можно отметить, что в АО «Р-ФАРМ» происходит снижение запасов, при этом с каждым годом все большими темпами. Запасы в АО «Р-ФАРМ» составляют 55634 тысячи рублей на 2014 год, в 2015 году происходит их сокращение на 23460 тысяч рублей или на 42,2%, в 2016 году происходит их снижение на 18310 тысяч рублей или на 56,9%, и составляет 13864 тысячи рублей, общее снижение за 2014-2016 годы составляет 75%.

На рисунке 2 Показана динамика снижения товарных запасов с периода 2014 г по 2016 г включительно.

Рисунок 2 - Динамика товарных запасов АО «Р-ФАРМ»

При этом значительное снижение запасов было вызвано в первую очередь уменьшением величины товаров для перепродажи.

На 2014 год товары составляют 55179 тысяч рублей, в 2015 году происходит их снижение более чем на 50%, а в 2016 году товары для перепродажи составили 11695 тысяч рублей, то есть уменьшение составило 58,8%. В целом произошло снижение товаров на 78,5%.

Снижение сырья и материалов составило 38,2%.

В 2016 году отсутствуют затраты в незавершенном производстве и расходы будущих периодов.

В таблице 3 представим анализ структуры товарно-материальных запасов АО «Р-ФАРМ».

Таблица 3

Анализ структуры запасов АО «Р-ФАРМ», тыс.руб.

|

Оборотные средства |

2014 год |

2015 год |

2016 год |

|||

|

тыс.р. |

% |

тыс.р. |

% |

тыс.р. |

% |

|

|

Запасы в т.ч. |

||||||

|

Сырье и материалы |

962 |

1,7 |

3179 |

9,9 |

2169 |

15,6 |

|

Затраты в незав.производстве |

358 |

0,6 |

489 |

1,5 |

- |

|

|

Готовая продукция и товары для перепродажи |

54179 |

97,4 |

28364 |

88,2 |

11695 |

84,4 |

|

Расходы будущих периодов |

135 |

0,2 |

142 |

0,4 |

- |

|

|

ИТОГО: |

55634 |

100 |

32174 |

100 |

13864 |

100,0 |

Источник: составлено автором

Товарные запасы в АО «Р-ФАРМ» состоят из:

1) сырья и материалов, удельный вес которых в 2014 году очень мал и составляет всего 1,7% в запасах предприятия, в 2015 году также происходит рост сырья и материалов и составляет 9,9%, тогда как в 2016 году увеличение удельного веса составляет 5,7%, и сырье и материалы составляют в 2016 году 15,6% от общей суммы запасов.

2) затраты в незавершенном производстве – в 2014 году составляют 0,6%, в 2015 году достигают 1,5% в запасах предприятия

3) готовая продукция и товары для перепродажи занимают значительное место в товарно-материальных запасах, в 2014 году составляют порядка 97,4%, на 2015 год снижение удельного веса товаров на 9,2%. и в 2016году на 3,8% по сравнению с 2015 годом.

4) расходы будущих периодов растут на протяжении анализируемого периода со 135 до 142 тысяч рублей, и рост происходит на 5,2%.

На основе данных баланса трудно дать точную оценку товарно-материальным запасам. Обычно используется средняя сумма товарно-материальных запасов на начало и конец отчетного периода. Иногда бывает целесообразно использовать только показатель на конец отчетного периода, если происходит бурный рост компании и товарно-материальные запасы постоянно увеличиваются для обеспечения быстро растущего объема реализации. Важно также учитывать метод списания товарно-материальных запасов на себестоимость продукции – метод ЛИФО, ФИФО, по средней стоимости и т. д.

Таким образом, в АО «Р-ФАРМ» наблюдается снижение запасов, что связано в первую очередь со снижением объемов продаж товаров.

В практике управления запасами выделяют следующие основные признаки неудовлетворительного контроля ресурсов:

1) тенденция к постоянному росту длительности хранения запасов;

2) непрерывный рост запасов, заметно опережающий рост объема продаж;

3) частые простои оборудования из-за отсутствия материалов;

4) нехватка складских помещений;

5) периодический отказ от срочных заказов из-за недостатка (отсутствия) запасов товарно-материальных ценностей;

6) большие суммы списаний из-за наличия устарелых (залежалых), медленно оборачивающихся запасов;

7) значительные объемы списаний запасов вследствие их порчи и хищений.

8) Формирование запасов товарно-материальных ценностей сопряжено с дополнительным оттоком денежных средств в следствие:

9) увеличения расходов, возникающих в связи с хранением и владением запасами (аренда складских помещений и их содержание, расходы по перемещению запасов, страхование имущества и др,);

10) увеличения расходов, связанных с риском потерь из-за устаревания и порчи, а также хищений и бесконтрольного использования товарно-материальных ценностей (общеизвестно: чем больше объем и срок хранения имущества, тем сложнее осуществлять контроль за его сохранностью);

11) увеличения сумм уплачиваемых налогов. В условиях инфляции фактическая себестоимость израсходованных производственных запасов (суммы их списания на себестоимость) существенно ниже их текущей рыночной стоимости. В результате величина прибыли оказывается «раздутой», но именно с нее будет рассчитан причитающийся к уплате налог. Естественно, что по мере увеличения объема запасов растет величина налога на имущество;

12) отвлечения средств из оборота, их «омертвления». Чрезмерные запасы прекращают движение капитала, нарушают финансовую стабильность, заставляя руководство предприятия в срочном порядке изыскивать необходимые для операционной деятельности денежные средства (как правило, дорогостоящие). Поэтому не без основания чрезмерные запасы товарно-материальных ценностей называют «кладбищем бизнеса».

Эти и другие негативные последствия политики накапливания запасов нередко полностью перекрывают положительный эффект от экономии за счет более ранних закупок.

Значительный отток денежных средств, связанный с расходами на формирование и хранение запасов, делает необходимым поиск путей их сокращения. При этом, разумеется, речь не идет о сведении величины расходов по созданию и содержанию запасов товарно-материальных ценностей к минимуму. Такое решение, скорее всего, оказалось бы неэффективным и привело к росту потерь другого рода (например, от порчи и бесконтрольного использования товарно-материальных ценностей). Задача состоит в том, чтобы найти «золотую середину» между чрезмерно большими запасами, способными вызвать финансовые затруднения (нехватку денежных средств), и чрезмерно малыми запасами, опасными для стабильности производства и, что не менее важно, грозящими имиджу надежного поставщика на рынке, поскольку наличие необходимых для потенциальных клиентов запасов с точки зрения маркетинга может рассматриваться как средство конкурентной борьбы. Такая задача не может быть решена в условиях стихийного формирования запасов.

Таким образом, в АО «Р-ФАРМ» необходимо проводить анализ состояния запасов по определенной методике, позволяющей поддерживать конкурентоспособность и сохранять вложения капитала на минимальном уровне.

3.3 Оценка эффективности использования товарных запасов АО «Р-ФАРМ»

При анализе состояния компании важно определить, насколько эффективно менеджер управляет активами, доверенными ему владельцами компании. По балансу предприятия можно судить о характере используемых компанией активов. Большая сумма накопленной амортизации по отношению к имеющимся недвижимому имуществу, машинам и оборудованию дает основания полагать, что у компании старое оборудование, требующее обновления. Если в балансе появились большие суммы денежных средств, можно предположить, что имеются излишние деньги, которые могли быть использованы с большей пользой. Для выявления тенденций в использовании имеющихся у компании ресурсов используется ряд коэффициентов, основанных на соотношении товарооборота и величины капитала, необходимого для обеспечения такого объема операций.

При анализе эффективности использования товарно-материальных ценностей часто используют коэффициент оборачиваемости запасов.

Каждый раз, как мы продаем продукта на сумму равную первоначальным инвестициям, мы оборачиваем наши запасы. Коэффициент оборачиваемости измеряет количество раз оборота товарно-материальных ценностей за период и вместе с коэффициентом прибыльности служит показателем эффективности инвестиций в целом по товарно-материальным ценностям и по их видам.

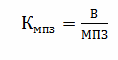

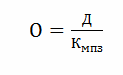

Общую картину может дать соотношение объема продаж (дохода от реализации) и суммы товарно-материальных запасов. Расчет оборачиваемости товарных запасов производится по формулам:

(8)

(8)

где:

Кмпз – коэффициент оборачиваемости материально-производственных запасов;

МПЗ – средняя за период величина материально-производственных запасов и затрат.

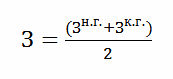

Средняя величина запасов за каждый год определяется по формуле средней арифметической (остальные показатели средних рассчитываются аналогично):

(2.2)

(2.2)

где:

З – среднегодовая величина запасов;

Знг – стоимость запасов на начало года;

Зкг – стоимость запасов на конец года.

Иногда оборачиваемость запасов вычисляется в количестве дней, в течение которых происходит продажа или использование в производство и затем продажа ТМС. Для вычисления этого показателя необходимо календарную длительность периода (например, 365 дней в году) разделить на показатель оборачиваемости ТМС за этот период.

Длительность одного оборота запасов исчисляется по формуле:

(2.3)

(2.3)

где:

О – длительность оборота, дни;

Д – число дней в рассматриваемом периоде, дни.

Оборачиваемость запасов АО «Р-ФАРМ» представим в таблице 4

Таблица 4

Анализ оборачиваемости запасов АО «Р-ФАРМ»

|

Показатели |

2014г |

2015г |

Темп роста, % |

2016 г |

Темп роста, % |

|

Выручка от реализации (строка 010 Ф№2) |

379023 |

424626 |

112,0 |

229906 |

54,1 |

|

Средняя величина МПЗ |

40759 |

43904 |

107,7 |

23019 |

52,4 |

|

Средняя величина товаров для перепродажи |

39992 |

41272 |

103,2 |

20030 |

48,5 |

|

Оборачиваемость МПЗ |

9,3 |

9,7 |

104,0 |

10,0 |

103,0 |

|

Оборачиваемость товаров |

9,5 |

10,3 |

108,6 |

11,5 |

11,4 |

|

Длительность оборота МПЗ |

39 |

37 |

96,1 |

36,0 |

97,4 |

|

Длительность оборота товаров |

38 |

35 |

92,1 |

31,4 |

89,6 |

Источник: составлено автором

Анализируя показатели эффективности использования товарно-материальных запасов, следует отметить, что показатель длительности оборота сокращается в 2014 году на 3,9%, а затем снижается к 2016 году на 2,6%, что свидетельствует о сокращении длительности оборота.

Оборачиваемость товарно-материальных запасов составляет в 2014 году 9,3 оборотов, а в 2015 году увеличивается на 0,4 оборота, или на 4%. К 2016 году рост товарно-материальных запасов составляет 3% и достигает 10 оборотов в год.

Данный показатель характеризует скорость, с которой товарно-материальные запасы оборачивались в течение отчетного периода. Обычно, чем выше показатель оборачиваемости товарно-материальных запасов, тем лучше: низкий уровень запасов уменьшает риск, связанный с невозможность реализовать продукцию и указывает на эффективное использование капитала. Тем не менее, если показатель оборачиваемости запасов на данной фирме значительно выше, чем в среднем по отрасли, это может свидетельствовать о потенциальном дефиците закупаемых товаров и материалов, что может отразиться на качестве обслуживания заказчиков и, в конечном итоге, ослабить конкурентную позицию компании. Окончательный вывод требует дополнительного анализа.

Количество оборотов товаров растет за 2014-2015 годы на 0,8 оборота или 8,6%. То есть на 2014 год товары совершали 9,5 оборотов за год, тогда как на 2015 год 10,3 оборотов, в 2016 году происходит рост оборачиваемости товаров, и данная величина достигает 11,5 оборотов, что составляет 11,4% увеличения. Ускорение оборачиваемости оборотных средств – один из важнейших факторов улучшения финансового состояния. Ускорение оборачиваемости оборотных средств позволяет высвободить из оборота часть оборотных средств или при той же сумме оборотных средств увеличить объем производства и реализации продукции. Иногда оборачиваемость запасов вычисляется в количестве дней, в течение которых происходит продажа или использование в производство и затем продажа товарно-материальных запасов. Для вычисления этого показателя необходимо календарную длительность периода (например, 360 дней в году) разделить на показатель оборачиваемости товарно-материальных запасов за этот период.

Длительность оборотов товарных запасов составляет на 2014 год 39 дней, в 2015 году происходит снижение количества дней оборота запасов на 2 дня или на 3,9%, в 2016 году также наблюдается снижение периода оборотов запасов на 1 день и составляет 36 дней.

Что касается длительности оборотов товаров, то происходит снижение числа дней оборачиваемости с 38 дней в 2014 году до 35 дней в 2016 году, то есть снижение на 7,9%. В 2016 году также наблюдается снижение длительности оборота товаров на 10,4% и товары оборачиваются раз в 31 день.

В целом можно отметить, что ситуация благоприятная, и свидетельствует об улучшении использования оборотных средств АО «Р-ФАРМ» на 2015 год. Происходит ускорение оборачиваемости оборотных средств

В целом, чем выше значение этого коэффициента, тем меньше средств связано в этой наименее ликвидной статье, тем более ликвидную структуру имеет оборотный капитал и тем устойчивее финансовое состояние предприятия.

Оценивать эффективность управления товарными запасами можно следующим способом: при помощи коэффициента реализации и коэффициента предложения товара. Коэффициент реализации (КР) показывает, какая часть товарных запасов была реализована за период. Коэффициент предложения (КП) показывает, какую часть из периода мы предлагали товар покупателю.

Формула коэффициента реализации:

Кр = Количество проданных товаров / (Остаток на складе на начало периода + количество товара, закупленного в течение данного периода).

Если за период товары не закупались и на начало периода остаток на складе был 0 (то есть, в знаменателе формулы – 0), то Кр нужно считать равным -1.

Это будет такое специальное значение Кр, означающее, что за период ничего не продано, но и на складе ничего не было. Далее, необходимо выражать Кр в процентах, Кр в процентах = Кр*100%, и значение -1 тоже станет -100.

Формула коэффициента предложения:

Кп = Количество дней предложения товара / количество рабочих дней в периоде. Кп, как и Кр удобнее выражать в процентах, Кп в процентах = Кп*100%.

Предложение товара означает, что потенциальный клиент знает, что он может у нас купить данный товар. Под Предложением товараподразумевается, что хоть одна единица товара (лекарства или аптечных приборов) есть на складе. Важно ещё контролировать, что образец товара представлен на витрине.

Для расчета показателей реализации и предложения товаров АО «Р-ФАРМ», необходимо разбить товары по группам, в соответствии с методом АВС, так к наиболее продаваемым товарам АО «Р-ФАРМ» можно отнести такие товары, как лекарственные препараты.

К товарам категории Б относятся тонометры, глюкометры, весы, термометры.

К товарам группы С относятся изделия и средства гигиены и ухода: грелки, утки, приспособления для кормления, подгузники, нагрудники и т.д.

В таблице 5 распределим объем выручки, приходящийся на определенную группу товаров от общей суммы реализации.

Таблица 5

Объем выручки АО «Р-ФАРМ» по группам товаров

|

Процент продаж % |

2014 г |

2015 г |

2016 г |

|

А |

61 |

67 |

73 |

|

Б |

24 |

23 |

20 |

|

В |

15 |

10 |

7 |

Источник: составлено автором

Таким образом, при реализации товаров категории А АО «Р-ФАРМ» сможет покрыть порядка 61-73% всей суммы выручки от продаж.

В приложении 1 рассчитаны показатели реализации и предложения товаров.

Таким образом, товары категории А основаны на следующем соотношении показателей реализации:

В 2014 году – 86%, 2015 – 98%, в 2016 – 91%, а показатели предложения составили: 86%, 92%, 89% – соответственно, такое соотношение показателей считается нормальным, однако следует обратить внимание на предложение товаров данной категории, так как товар является ходовым и приносит компании наибольшую прибыль.

Для товаров категории Б и В также соотношение считается нормальным, и свидетельствует о сочетании компанией возможности реализации и предложения товаров данных видов.

Как уже отмечалось выше, особенностями розничного бизнеса в отношении товара является, в первую очередь, требование наличия, особенно для предметов повседневного спроса. Обеспечить постоянное наличие товара, пользующегося спросом, – задача, которая решается, в том числе, с использованием анализа стабильности продаж. С помощью него прогнозируются затраты на закупки товара. Стабильность продаж измеряется на основе какого-либо временного периода, как правило, внутрисезонно, то есть внутри стабильных внешних условий.

Стабильность является одним из факторов, влияющих на распределение торгового капитала и ценообразование. Обычно на товар, который менее предсказуем, ставят большую торговую наценку, которая в данном случае является для продавца своеобразной страховкой.

Изучение стабильности продаж позволяет прогнозировать платежеспособность торговой организации и финансовую устойчивость компании в целом. Следует исходить из того, что возможности лавирования при выборе стратегии торгового бизнеса непосредственным образом зависят от затрат на закупку и реализацию товаров. Именно уровень затрат определяет минимальный уровень цены, устанавливаемый торговой организацией. И именно стабильность продаж является одним из важнейших показателей, позволяющих прогнозировать объем реализации товаров, который в свою очередь служит основой для обоснования большей части стратегических и тактических финансовых планов.

Таким образом можно отметить, что ситуация благоприятная, и свидетельствует об улучшении использования оборотных средств АО «Р-ФАРМ» на 2017 год. Происходит ускорение оборачиваемости оборотных средств. Однако, анализ ситуаций, с которыми сталкивается АО «Р-ФАРМ» выявил несколько проблемных полей. В первую очередь это неэффективное использование торгового капитала, попросту говоря, замороженные деньги. Но неумелое инвестирование в товар (в данном случае можно говорить о закупке товара как о вложении денег) это еще и потери компании, вызванные необходимостью его дополнительного обслуживания: склады, учет, транспорт.

ЗАКЛЮЧЕНИЕ

Товарные запасы всегда считались фактором, обеспечивающим безопасность системы материально-технического снабжения, ее гибкое функционирование, и являлись своего рода «страховкой».

Управление запасами – контроль за состоянием запасов и принятие решений, нацеленных на экономию времени и средств за счет минимизации затрат по содержанию запасов, необходимых для осуществления непрерывного процесса производства продукции и достижения полной реализации готовой продукции.

Принципы управления запасами можно сформулировать в виде простого алгоритма, состоящего из нескольких шагов:

a) определения, чем может управлять компания;

b) выявления релевантных затрат и их зависимости от управляемых параметров;

c) поиска оптимального решения, при котором релевантные затраты для компании будут минимальными.

Имеющаяся информация о движении, стоимости, сформированная нормативная база по запасам и оборотным средствам и т.д. по любой из применяемых марок материалов позволяет менеджерам ЗАО «Р-ФАРМ» оперативно управлять материальными и финансовыми потоками на предприятии в течение года.

Товарные запасы составляют значительную часть активов фирмы. Запасы сырья дают предприятию свободу в осуществлении закупок. Без них предприятие должно ограничивать свою деятельность, закупая сырье и материалы в строгом соответствии с графиком производства. Запасы готовой продукции дают предприятию свободу в маркетинговых мероприятиях, позволяют эффективно удовлетворять потребительский спрос.

На протяжении исследуемого периода можно отметить, что в ЗАО «Р-ФАРМ» происходит снижение запасов, при этом с каждым годом все большими темпами.

Запасы в ЗАО «Р-ФАРМ» составляют 55634 тысячи рублей на 2014 год, в 2015 году происходит их сокращение на 23460 тысяч рублей или на 42,2%, в 2016 году происходит их снижение на 18310 тысяч рублей или на 56,9%, и составляет 13864 тысячи рублей, общее снижение за 2009-2011 годы составляет 75%.

При этом значительное снижение запасов было вызвано в первую очередь уменьшением величины товаров для перепродажи.

На основе данных баланса трудно дать точную оценку товарно-материальным запасам. Обычно используется средняя сумма товарно-материальных запасов на начало и конец отчетного периода. Иногда бывает целесообразно использовать только показатель на конец отчетного периода, если происходит бурный рост компании и товарно-материальные запасы постоянно увеличиваются для обеспечения быстро растущего объема реализации. Важно также учитывать метод списания товарно-материальных запасов на себестоимость продукции – метод ЛИФО, ФИФО, по средней стоимости и т. д.

Таким образом, ЗАО «Р-ФАРМ» наблюдается снижение запасов, что связано в первую очередь со снижением объемов продаж товаров.

Анализируя показатели эффективности использования товарно-материальных запасов, следует отметить, что показатель длительности оборота сокращается в 2015 году на 3,9%, а затем снижается к 2016 году на 2,6%, что свидетельствует о сокращении длительности оборота.

Оборачиваемость запасов составляет в 2014 году 9,3 оборотов, а в 2015 году увеличивается на 0,4 оборота, или на 4%. К 2016 году рост товарно-материальных запасов составляет 3% и достигает 10 оборотов в год.

Ускорение оборачиваемости оборотных средств – один из важнейших факторов улучшения финансового состояния. Ускорение оборачиваемости оборотных средств позволяет высвободить из оборота часть оборотных средств или при той же сумме оборотных средств увеличить объем производства и реализации продукции.

Список использованных источников

1. Аникин Б. А. Коммерческая логистика / Б.А. Аникин, А.П. Тяпухин. - М.: Проспект, 2016. - 432 c.

2. Афанасенко И. Д. Логистика снабжения / И.Д. Афанасенко, В.В. Борисова. - М.: Питер, 2016. - 336 c.

3. Гаджинский А. М. Логистика / А.М. Гаджинский. - М.: Издательско-книготорговый центр «Маркетинг», 2016. - 396 c.

4. Гайдаенко А. А. Логистика / А.А. Гайдаенко, О.В. Гайдаенко. - М.: КноРус, 2015. - 272 c.

5. Голдсби Томас Бережливое производство и 6 сигм в логистике. Руководство по оптимизации логистических процессов / Томас Голдсби , Роберт Мартиченко. - М.: Гревцов Паблишер, 2016. - 416 c.

7. Захаров М.Н. Контроль и минимизация затрат предприятия в системе логистики: учебное пособие / М.Н. Захаров. - М.: Экзамен, 2016. - 158 c.

8. Канке, А. А. Логистика / А.А. Канке, И.П. Кошевая. - М.: Форум, Инфра-М, 2015. - 384 c.

9. Маликов О. Б. Деловая логистика / О.Б. Маликов. - М.: Политехника, 2016. - 224 c.

10. Миротин Л.Б. Логистика для предпринимателя: основные понятия, положения и процедуры / Л.Б. Миротин, Ы.Э. Ташбаев. - М.: ИНФРА-М, 2016. - 252 c.

11. Николайчук В.Е. Логистика в сфере распределения / В.Е. Николайчук. - М.: СПб: Питер, 2016. - 160 c.

12. Рыжова И. О. Логистика в торговле / И.О. Рыжова, А.М. Турков. - М.: Академия, 2015. - 480 c.

13. Саркисов С. В. Логистика / С.В. Саркисов. - М.: Дело АНХ, 2016. - 368 c.

14. Стаценко О.О., Демчук О.В. Проблемы управления товарно-материальными запасами на предприятии // Символ науки. - 2016. - №9-1. – с 160-162.

15. Степанов, В. И. Логистика в товароведении / В.И. Степанов. - М.: Academia, 2014. - 272 c.

16. Тебекин А. В. Логистика / А.В. Тебекин. - М.: Дашков и Ко, 2016. - 356 c.

17. Щербакова Т. С. Логистика: моногр. / Т.С. Щербакова. - М.: Издательство Российского Университета дружбы народов, 2014. - 260 c.

18. Bartolacci M.R. et al. Optimization modeling for logistics: options and implementations // Journal of Business Logistics, 2013, vol. 33, no. 2, pp. 118—127.

19.Бухгалтерская отчетность АО «Р-ФАРМ»

Приложение 1

Расчет показателей реализации и предложения товаров АО «Р-ФАРМ»

|

ПОКАЗАТЕЛИ |

2014 г |

2015 г |

2016 г |

|

выручка от реализации товаров |

|||

|

А |

231204 |

284499 |

165641 |

|

Б |

90966 |

97664 |

45381 |

|

В |

56853 |

42463 |

15883 |

|

Остатки товаров на складе |

|||

|

А |

7339 |

37275 |

23487 |

|

Б |

2887 |

12796 |

6435 |

|

В |

1805 |

5563 |

2252 |

|

Количество товаров, закупленных в течение периода |

|||

|

А |

261140 |

270712 |

163154 |

|

Б |

100874 |

91303 |

43946 |

|

В |

60612 |

39151 |

15631 |

|

Количество дней реализации товаров |

|||

|

А |

311 |

354 |

327 |

|

Б |

302 |

311 |

307 |

|

В |

234 |

254 |

211 |

|

Количество рабочих дней в периоде |

360 |

360 |

360 |

|

Показатели реализации |

|||

|

А |

86 |

92 |

89 |

|

Б |

88 |

94 |

90 |

|

В |

91 |

95 |

89 |

|

Показатели предложения |

|||

|

А |

86 |

98 |

91 |

|

Б |

84 |

86 |

85 |

|

В |

65 |

71 |

59 |

-

Гайдаенко А. А. Логистика / А.А. Гайдаенко, О.В. Гайдаенко. - М.: КноРус, 2015. - 272 c. ↑

-

Канке, А. А. Логистика / А.А. Канке, И.П. Кошевая. - М.: Форум, Инфра-М, 2015. - 384 c. ↑

-

Афанасенко И. Д. Логистика снабжения / И.Д. Афанасенко, В.В. Борисова. - М.:Питер, 2016. -336c. ↑

-

Рыжова И. О. Логистика в торговле / И.О. Рыжова, А.М. Турков. - М.: Академия, 2015. - 480 c. ↑

-

Саркисов С. В. Логистика / С.В. Саркисов. - М.: Дело АНХ, 2016. - 368 c. ↑

-

Маликов О. Б. Деловая логистика / О.Б. Маликов. - М.: Политехника, 2016. - 224 c. ↑

-

Маликов О. Б. Деловая логистика / О.Б. Маликов. - М.: Политехника, 2016. - 224 c. ↑

-

Аникин Б. А. Коммерческая логистика / Б.А. Аникин, А.П. Тяпухин. - М.: Проспект, 2016. - 432 c. ↑

-

Миротин Л.Б. Логистика для предпринимателя: основные понятия, положения и процедуры / Л.Б. Миротин, Ы.Э. Ташбаев. - М.: ИНФРА-М, 2016. - 252 c. ↑

-

Степанов, В. И. Логистика в товароведении / В.И. Степанов. - М.: Academia, 2014. - 272 c. ↑

-

Николайчук В.Е. Логистика в сфере распределения / В.Е. Николайчук. - М.: СПб: Питер, 2016. - 160 c. ↑

-

Голдсби Томас Бережливое производство и 6 сигм в логистике. Руководство по оптимизации логистических процессов / Томас Голдсби , Роберт Мартиченко. - М.: Гревцов Паблишер, 2016. - 416 c. ↑

-

Щербакова Т. С. Логистика: моногр. / Т.С. Щербакова. - М.: Издательство Российского Университета дружбы народов, 2014. - 260 c. ↑

-

Захаров М.Н. Контроль и минимизация затрат предприятия в системе логистики: учебное пособие / М.Н. Захаров. - М.: Экзамен, 2016. - 158 c. ↑

-

Гаджинский А. М. Логистика / А.М. Гаджинский. - М.: Издательско-книготорговый центр «Маркетинг», 2016. - 396 c. ↑

-

Стаценко О.О., Демчук О.В. Проблемы управления товарно-материальными запасами на предприятии // Символ науки. - 2016. - №9-1. – с 160-162. ↑

-

Стаценко О.О., Демчук О.В. Проблемы управления товарно-материальными запасами на предприятии // Символ науки. - 2016. - №9-1. – с 160-162. ↑

-

Bartolacci M.R. et al. Optimization modeling for logistics: options and implementations // Journal of Business Logistics, 2013, vol. 33, no. 2, pp. 118—127. ↑

- Менеджмент как организационно-целевое управление ( ООО «Пигмалион-север» )

- "Менеджмент как организационно-целевое управление"

- Особенности политики психологической поддержки персонала предприятий бюджетной сферы

- Основы налогового учета по налогу на имущество организаций

- Система доказательства трудового стажа

- "Формы международных расчетов и перспективы их изменения"

- Налоги с физических лиц и их экономическое значение (Роль налогообложения физических лиц в экономике России)

- Сетевая форма организации бизнеса (История сетевого бизнеса)

- «Корпоративная культура в компании»

- Бюрократизм в органах государственного управления Российской Федерации: современное состояние и пути преодоления в России

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Формирование кадровой политики в системе управления персоналом организации, основные подходы, методы)

- Корпоративная культура в организации ( «ВТБ 24» )