Основы налогового учета по налогу на имущество организаций

Содержание:

введение

Актуальность темы. Налоговый учет — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом Российской Федерации.

Цель налогового учета — формирование полной и достоверной информации об учете для целей налогообложения всех хозяйственных операций на предприятии.

Налоговый учет ведется в специальных формах - налоговых регистрах.

Существует два основных способа ведения налогового учета:

1. На основе бухгалтерского учета. В данном случае налоговые регистры заполняются согласно данным бухгалтерских регистров. Если правила бухгалтерского учета той или иной операции расходятся с правилами налогового учета, то в налоговых регистрах делаются корректировки.

2. Организация отдельного налогового учета. В данном случае налоговый учет ведется независимо от бухгалтерского.

Налог на имущество организаций введен в целях стимулирования не используемых в производстве материальных ценностей. Хотя он не причислен к основным видам налогов (в рыночной экономике основными налогами считаются налог на доходы с физического лица; налог на прибыль организации; косвенные налоги; взносы социального страхования), однако для региональных бюджетов он является стабильным доходом, так как его поступления в меньшей мере зависят от хозяйственной деятельности юридических лиц.

Налог на имущество организаций – это один из налогов налоговой системы Российской Федерации, который установлен федеральным законодательством. Этим налогом облагаются основные средства, находящиеся на балансе организации.

Устанавливая налог на имущество организаций, законодательные (представительные) органы субъектов РФ вправе определять налоговую ставку в пределах, установленных главой 30 НК РФ; порядок и сроки уплаты налога; форму отчетности по налогу.

Кроме того, при установлении налога законами субъектов РФ могут также предусматриваться региональные налоговые льготы и основания для их использования налогоплательщиками.

Налог на имущество организаций занимает центральное место в системе имущественного налогообложения России и вызывает определенный интерес в свете возможных изменений в порядке расчета и уплаты данного налога на основе зарубежного опыта, а также изменений, ожидаемых в области замены налога на имущество юридических и физических лиц, а также земельного налога, на налог на недвижимость.

Несомненно, что определенную сложность вызывает практическое применение порядка и правил налогообложения налогоплательщиками, осуществляющими деятельность на территориях различных субъектов Российской Федерации, поскольку им необходимо учитывать соответствующие региональные особенности налогообложения. При этом, произвольная, часто расширительная трактовка терминологии закона приводит налогоплательщиков к грубым ошибкам и налоговым правонарушениям.

Объект исследования – налоговый учет по налогу на имущество организаций.

Предмет исследования - методика организации налогового учета по налогу на имущество в организации.

Цель работы – изучить особенности и порядок налогового учета по налогу на имущество организации.

В процессе реализации цели необходимо решить следующие задачи:

- рассмотреть понятие и сущность налогового учета;

- исследовать цели и задачи налогового учета по налогу на имущество организации;

- проанализировать методику организации налогового учета на предприятии по налогу на имущество;

- изучить практические аспекты ведения налогового учета.

Теоретико-методологическую основу исследования составляет диалектический метод познания общественных процессов и социально-юридических явлений. В процессе исследования применялись общенаучные, частные и специальные методы, в частности: институциональный, сравнительный, системный, структурно-функциональный, которые в своей совокупности позволили выявить содержательную сущность механизма правового регулирования.

Работа состоит из введения, трех глав, заключения и списка литературы.

Глава 1. Теоретические основы налогового учета по налогу на имущество организаций

1.1. Налогообложение имущества организаций – цели, понятие, принципы, сущность

Налог на имущество организаций — важнейший налог в системе имущественного налогообложения в РФ. Он включается в группу региональных налогов, является прямым и пропорциональным. Это важный финансовый рычаг влияния на результаты хозяйственной деятельности организаций и источник финансирования бюджетов субъектов РФ и местных бюджетов. [10.C.22]

Концепция имущественных налогов предусматривает постепенный переход к налогообложению недвижимости, то есть земли и имущественных объектов, прочно связанных с землей и относящихся к недвижимому имуществу в соответствии с Гражданским кодексом РФ [2]. Одним из этапов перехода на налогообложение недвижимости является введение нового налога - на имущество организаций, предусмотренного гл.30 "Налог на имущество организаций" Налогового кодекса РФ [3].

Общие положения, регулирующие налогообложение деятельности юридических и физических лиц, установлены НК РФ от 31 июля 1998 г. [3]. Согласно этим статьям в РФ устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные. Региональными налогами признаются налоги, которые установлены НК РФ [3] и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации. К региональным налогам, в частности относятся: налог на имущество организаций; налог на игорный бизнес; транспортный налог.

Впоследствии Федеральным законом от 11 ноября 2003 г. № 139-ФЗ «О внесении дополнения в часть вторую Налогового кодекса Российской Федерации» и внесении изменения и дополнения в статью 20 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации», а также о признании утратившими силу актов законодательства Российской Федерации в части налогов и сборов"(с изменениями от 29 июля 2004 г.) была введена в действие глава 30«Налог на имущество организаций », которая вступила в силу с 1 января 2004 г.

Помимо норм главы 30 «Налог на имущество организаций», ряд вопросов по налогу на имущество регулируется Конституцией РФ [1], ГК РФ [2], Закон № 129-ФЗ «О бухгалтерском учете» [4], ПБУ 6/01«Учет основных средств [6], Постановлением Правительства РФ от 18 февраля 2004 г. «Об утверждении перечня товаров, производимых с использованием имущества организаций, не подлежащих освобождению от обложения налогом на имущество организаций, и (или) реализуемых такими организациями», Постановлением Правительства РФ от 30 сентября 2004 г. «О перечне имущества, относящегося к железнодорожным путям общего пользования, федеральным автомобильным дорогам общего пользования, магистральным трубопроводам, линиям энергопередач, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов, в отношении которых организации освобождаются от обложения налогом на имущество организаций» [10], Законами субъектов РФ .

Все основные элементы налогообложения, а также порядок исчисления, уплаты налога и авансовых платежей предусмотрены гл.30 НК РФ, а сроки уплаты утверждают законодательные органы исполнительной власти субъектов Российской Федерации. Законы субъектов РФ о налоге могут только уточнять отдельные положения гл.30 НК РФ (если такое право передано Налоговым кодексом РФ региональным законодательным собраниям). [3]

Согласно положениям гл.30 НК РФ [3] законодательные органы исполнительной власти субъектов Российской Федерации:

- определяют ставку налога;

- устанавливают дифференцированные ставки в зависимости от категории налогоплательщиков (в том числе по отраслевому признаку, статусу организаций), по видам имущества;

- имеют право ввести дополнительные налоговые льготы;

- определяют сроки уплаты налога, а также вправе разрабатывать формы отчетности по налогу. [11.C.6]

Кроме того, законы субъектов Российской Федерации могут позволить отдельным категориям налогоплательщиков не вносить ежеквартальные авансовые платежи. [13.C.8]

В соответствии с п.2 ст.379 НК РФ отчетными периодами по налогу на имущество организаций признаются I квартал, полугодие и 9 месяцев календарного года. Но п.3 ст.379 НК РФ разрешает законодательным (представительным) органам субъектов Российской Федерации не указывать отчетные периоды по налогу. [3]

Форма налоговой декларации утверждена в соответствии с Приказом ФНС РФ от 24.11.2011 N ММВ-7-11/895 «Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения» [9].

Следует обратить внимание на то, что законы субъектов Российской Федерации о налоге не могут изменять другие элементы налогообложения, в том числе порядок исчисления налога и авансовых платежей.

Региональные законодатели также не имеют права вводить новые термины и трактовать иначе установленные гл.30 "Налог на имущество организаций" НК РФ понятия, например такие, как "место уплаты налога", "объект налогообложения", "налоговая база" [3].

Теоретически экономическая природа налога заключается в определении источника обложения (капитала, дохода) и того влияния, которое оказывает налог в конечном итоге на макро- и микроэкономические процессы.

Налог на имущество организаций взимается с владельца имущества (как собственника, так и обладателя иных вещных прав на имущество). Экономическая сущность данного налога - изъятие части предполагаемого среднего дохода, получаемого в конкретных экономических условиях от использования облагаемого налогом имущества [21.C.43].

Из этого вытекает фискальная и стимулирующая функции. Первая - благодаря тому, что налог на имущество обеспечивает стабильные поступления в доходы территориальных бюджетов, так как вносится в первоочередном порядке с отнесением расходов по его уплате на себестоимость продукции; вторая - через заинтересованность предприятия в уплате меньших сумм, чем стимулируется стремление плательщика быстрее освобождаться от излишнего, неиспользуемого имущества.

Рассматривая принципы налогообложения имущества предприятий, нельзя не обратиться к основным началам налогообложения в целом. Так, в соответствии со ст.3 НК РФ [3]:

- каждое лицо должно уплачивать законно установленные налоги и сборы;

- не допускается установление дифференцированных ставок налогов и сборов, налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала; [13.C.7]

- все налоги и сборы должны иметь экономическое основание и не могут быть произвольными, недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав;

- не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций; [14.C.2]

- ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными НК РФ признаками налогов или сборов, не предусмотренные данным Кодексом; [3]

- при установлении налогов должны быть определены все элементы налогообложения, акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить; [15.C.20]

- все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов). [3]

На основании изложенных принципов базируются и основные начала процесса расчета и уплаты налога на имущество, уплачиваемого юридическими лицами, которые, в соответствии со ст.19 НК РФ, являются налогоплательщиками. [15.C.23]

В соответствии с нормами главы 30 НК РФ [3], налог на имущество организаций устанавливается законами субъектов Российской Федерации и обязателен к уплате на территории соответствующего субъекта Российской Федерации с момента введения в действие.

Налог на имущество организаций вносится в бюджет в обязательном и первоочередном порядке и относится на финансовые результаты деятельности организации. Данный налог уплачивается даже в том случае, когда финансовый результат деятельности за отчетный период принимает форму убытка [3].

Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы. [17.C.4]

Налог на имущество организаций, начиная с 2016 года, не является фиксированным. Он рассчитывается по специальным ставкам, которые разделяют на категории в зависимости от объекта налогообложения. Однако тарифы не могут быть выше, чем максимальная ставка по закону, а именно 2,2%. Во многих регионах ставки могут отличаться, ведь региональные власти имеют право вносить поправки. [3]

Налоговая база с 2016 года определяется:

- как общая стоимость имущества в среднем за год;

- если речь идет о недвижимости, как кадастровая общая стоимость за год. [22.C.54]

Другими словами, для движимого и недвижимого имущества применяются свои отдельные методы расчета. Если речь идет о последнем, то сумма определяется в зависимости от места нахождения объектов. С движимым имуществом все несколько сложнее. Тут учитывается, есть ли у организации обособленные подразделения. Если да, то тогда база зависит от того, в чьем балансе находится имущество. Без отдельного баланса расчет идет также по месту нахождения, а если обособленная организация все-таки имеет активы с отдельным балансом, то расчет идет по месту нахождения активов. [20.C.41]

Например, по кадастровой стоимости оцениваются офисы, административные объекты (торговые и деловые центры). Даже нежилые помещения, которые по бумагам в будущем предназначены под офисы, также входят сюда. Жилые дома и помещения, которые не оцениваются, как основные активы, тоже входят в список.

Налоговым периодом по налогу на имущество организаций признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Законодательный (представительный) орган субъекта РФ при установлении налога вправе не устанавливать отчетные периоды. Но устанавливать иные отчетные (по отношению к предусмотренным в п.2 ст.379 НК РФ) законодательные (представительные) органы субъектов РФ не вправе.

Согласно положениям главы 30 НК РФ [3], все организации, независимо от формы собственности, обязаны уплачивать налог на имущество.

Согласно ст.373 НК РФ налогоплательщиками налога признаются:

- российские организации;

- иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории Российской Федерации, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации. [23.C.32]

Понятие налогооблагаемого имущества содержится в ст.374 НК РФ – «Объект налогообложения». [3] Так, объектом налога на имущество для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета. Таким образом, никакое иное имущество не может рассматриваться в качестве объекта налогообложения. Если конкретное имущество не относится к объектам основных средств по правилам бухгалтерского учета, оно не может быть признанным объектом налогообложения. [23.C.34]

Налоги на имущество не поступают в федеральный бюджет РФ (их доля в нем равна нулю), и за счет того, что вся сумма налога на имущество входит в состав доходов консолидированного бюджета субъектов, доля налога на имущество в консолидированном бюджете РФ намного меньше его доли в консолидированном бюджете субъектов.

Уменьшение доли имущественных налогов в общей сумме налоговых платежей связано с двумя основными причинами:

- возрастанием роли других налогов (например, налог на добычу полезных ископаемых); [25.C.78]

- применением в качестве налоговой базы по налогу на имущество балансовой стоимости основных средств, которое приводит к снижению размера налоговой базы по налогу, вследствие отмены проведения обязательной по постановлениям Правительства Российской Федерации переоценки основных средств организаций [3].

Преимуществом данного вида налога является высокая степень стабильности налоговой базы в течение налогового периода и независимость от результатов финансово-хозяйственной деятельности предприятий.

В связи с переходом к реальной оценке имеющегося в собственности предприятий имущества, значение и роль налога на имущество бюджетах регионов, несомненно, повысилась и будет повышена еще. Ведь главное назначение налога на имущество, с точки зрения экономики, состоит в стимулировании предприятий избавляться от излишнего, неиспользуемого имущества, эффективно использовать имеющееся в их распоряжении имущество, а также в ускорении оборачиваемости оборотных фондов и полной эксплуатации основных фондов, снижении ресурсо- и материалоемкости в экономике. [25.C.77]

1.2. Система налогового учета по налогу на имущество

Система налогового учета по налогу на имущество структурно состоит из трех уровней:

- Уровень первичных учетных документов;

- Уровень аналитических регистров налогового учета;

- Уровень налоговой декларации (расчета налоговой базы по налогу на имущество и суммы налога к уплате за конкретный налоговый период). [28.C.204]

Кроме того, между уровнями системы налогового учета по налогу на имущество существуют строгие вертикальные однонаправленные связи. Их суть заключается в том, что данные налогового учета из первичных документов попадают в аналитические регистры налогового учета, где обобщаются, а за тем уже итоговая информация заносится в налоговую декларацию (расчет налоговой базы по налогу на имущество предприятий). Движение информации между уровнями в рамках системы налогового учета по налогу на имущество идет снизу вверх: от первичных учетных документов к аналитическим регистрам налогового учета и далее к расчету налоговой базы по налогу на имущество (к налоговой декларации). Это движение четко однонаправлено снизу вверх, притом, что движение данных налогового учета сверху вниз: от налоговой декларации к первичным учетным документам невозможно и бессмысленно. [26.C.60]

Рассмотрим первый уровень налогового учета по налогу на имущество. Формы первичных учетных документов для целей налогового учета по налогу на имущество действующим законодательством не установлены, поэтому в качестве первичных учетных документов налогового учета на практике используются первичные учетные документы бухгалтерского учета.

В Налоговом кодексе [3]сформулированы лишь общие принципы организации налогового учета. Как конкретно вести его на практике, каждый бухгалтер должен определить самостоятельно. Правила ведения такого учета закрепляют в налоговой учетной политике предприятия.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ и являются подтверждением данных налогового учета. [3]

Первичные учетные документы принимаются к налоговому учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых там не предусмотрена, должны иметь следующие обязательные реквизиты:

- наименование документа;

- дата составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении; [29.C.34]

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильностью ее оформления;

личные подписи указанных лиц. [33.C.45]

Таким образом, налог на имущество исчисляется на основе данных первичных учетных документов, которые составляют первый уровень системы налогового учета. На этом уровне происходит первоначальное отражение данных налогового учета обо всех хозяйственных операциях, связанных с исчислением и уплатой налога на имущество организаций.

Второй уровень налогового учета по налогу на имущество организаций действующим законодательством также не регламентирован, то есть обязательные формы аналитических налоговых регистров для ведения налогового учета по налогу на имущество организаций пока не предусмотрены, поэтому формы аналитических налоговых регистров для ведения налогового учета по налогу на имущество организаций налогоплательщики могут разрабатывать для себя сами. Вместе с тем предприятие во многих случаях может использовать учетные регистры бухгалтерского учета в качестве аналитических налоговых регистров для учета и налогообложения имущества налогом на имущество организаций, как это зачастую и происходит в практике . [31.C.56]

Аналитические налоговые регистры предназначены для систематизации и накопления информации о налогооблагаемом и льготируемом (не облагаемом) имуществе, содержащейся в принятых к налоговому учету первичных документах, аналитических данных налогового учета для дальнейшего отражения в налоговой декларации по налогу на имущество организации (в расчете налоговой базы по налогу на имущество организаций). Аналитические налоговые регистры ведутся в виде специальных форм на бумажных носителях или в электронном виде на любых машинных носителях. [30.C.54]

Таким образом, налог на имущество организаций исчисляется на основе данных аналитических налоговых регистров, которые составляют второй уровень системы налогового учета. На этом уровне происходит накопление, обобщение и систематизация данных налогового учета по объектам налогообложения налогом на имущество, полученных из первичных учетных документов. Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном и в денежном выражении;

- наименование хозяйственных операций;

- подпись лица, ответственного за составление указанных регистров. [33.C.45]

Содержание данных налогового учета является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную налоговым кодексом Российской Федерации.

Главный принцип налогового учета заключается в группировке данных первичных документов и аналитические регистры в соответствии с требованиями налогового, а не бухгалтерского законодательства для формирования налоговой базы по налогу на прибыль.

Данные налогового учета основываются на первичных учетных документах, аналитических регистрах налогового учета и расчете налоговой базы.

Аналитические регистры налогового учета – это разработочные таблицы, ведомости, журналы, книги, в которых группируются данные первичных учетных документов для формирования налоговой базы по налогу на прибыль без отражения на счетах бухгалтерского учета. Они могут вестись как на бумажных носителях, так и в электронном виде. Согласно ст.314 НК РФ [3] формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политики организации для целей налогообложения. [30.C.56]

Для целей налогообложения прибыли в соответствии со ст.313 НК РФ [3] организация должна самостоятельно разработать регистры налогового учета амортизируемых основных средств.

В случае, когда бухгалтерский и налоговый учет основных средств ведутся в организации таким образом, что данные бухгалтерского учета полностью совпадают с данными налогового учета, у налогоплательщика нет необходимости вести отдельные регистры налогового учета основных средств. Для целей налогового учета можно использовать данные, содержащиеся в инвентарной карточке (книге) (формы № ОС-6, ОС-6а, ОС-6б), применяемой для целей бухгалтерского учета. При этом для соблюдения требований ст.313 НК РФ [3] факт использования инвентарной карточки (книги) для целей ведения налогового учета амортизируемых основных средств должен быть отражен как элемент учетной политики организации для целей налогообложения. Если же специфика деятельности организации приводит к тому, что данные бухгалтерского и налогового учета амортизируемого имущества расходятся, то в этом случае необходимо разработать специальные регистры для налогового учета основных средств.

Третий уровень налогового учета по налогу на имущество организаций. На этом уровне на основании данных аналитических налоговых регистров составляется налоговая декларация по налогу на имущество (расчет налоговой базы по налогу на имущество организации). В ней обобщается информация из налоговых регистров и рассчитывается налоговая база по налогу на имущество организации, а так же сумма налога на имущество организации к доплате или возмещению за конкретный налоговый период.

Формы налоговых деклараций по налогу на имущество организации утверждены Инструкцией № 33 и Приказом МНС РФ от 12 марта 2002 г. № БГ- 3 -23\128 « Об утверждении формы расчета налога на имущество и среднегодовой стоимости имущества иностранной организации» и представляют собой расчет налоговой базы по налогу на имущество организаций и сумм самого налога на имущество организаций. [31.C.43]

Таким образом, налог на имущество организации исчисляется в налоговой декларации по налогу на имущество организации, которая составляет третий уровень системы налогового учета. На этом уровне происходит расчет налоговой базы и сумм самого налога на имущество, при этом расчетные показатели для расчета налога берутся из аналитических налоговых регистров.

1.3.Изменения по налогу на имущество юридических лиц в 2018 году

В отношении налога на имущество юридических лиц в 2018 году можно говорить о кардинальных изменениях. Рассматриваем их в нашем обзоре.

Правовое регулирование налога на имущество организаций в 2018 году продолжит осуществлять глава 30 НК РФ, а также регионы в рамках своих полномочий. Что касается изменений в налоге на имущество с 2018 года, то они появились в НК РФ благодаря:

- Закону от 30 ноября 2016 года № 401-ФЗ;

- Закону от 27 ноября 2017 года № 335-ФЗ;

- Закону от 30 сентября 2017 года № 286-ФЗ.

Общероссийская льгота по налогу на имущество организаций с 2018 года все-таки ликвидирована. Она касалась только движимого имущества.

Новый механизм действия льготы теперь такой: если регион России в 2017 году не принял закон о введении льготы по движимому имуществу, то с 2018 года она не действует (ст. 381.1 НК РФ). И надо сказать, что регионы и так не особо хотят её вводить.

Изначально Минэкономразвития России предлагало освободить от налога всё движимое имущество предприятий и распространить это правила на правоотношения, возникающие с 01.01.2018. Кабинет министров вообще хотел сохранить данную льготу на федеральном уровне до 2019 года, но многие субъекты РФ были против. Они изъявили желание реализовать своё право на не введение льготы на своей территории, чтобы тем самым повысить собираемость налога на имущество, ведь он носит региональный характер.

В итоге все стороны это процесса сошлись на варианте, который устроил всех.

Напомним, что в силу подпункта 8 п. 4 ст. 374 НК РФ под налог в принципе попадают только основные средства из III и последующих амортизационных групп (т. е. период полезного использования которых – от 3-х лет), принятые на учет с 01 января 2013 года.

Таким образом, налог на имущество организаций в 2018 году необходимо исчислять и платить с учётом следующих моментов:

- больше нет общероссийской льготы для движимого имущества;

- на уровне субъекта льготы нет, если не принят соответствующий закон этой территории о её введении;

- ставка налога имущество в 2018 году не может превышать 1,1% (новый п. 3.3 ст. 380 НК РФ).

Одновременно по налогу на имущество организаций с 01.01 2018 вырастает вероятность появления новых льгот по движимым объектам (новый п. 2 ст. 381.1 НК РФ). Опять же – всё зависит от усмотрения властей региона на их введение.

Они могут быть (новая ст. 381.1 НК РФ):

1. По движимости, с даты выпуска которой минуло до 3-х лет.

2. По инновационному оборудованию с высокой эффективностью.

3. Имуществу, расположенному в российской части Каспия.

Уточним, что состав объектов, которые можно относить ко второй категории, определяет тоже субъект РФ.

Данная льгота может представлять собой как пониженную ставку, так и полное освобождение от налога.

Новый подпункт 2.1 пункта 12 статьи 378.2 НК РФ, который введён Законом № 286-ФЗ, наконец-то уточняет с 01.01.2018 года порядок определения налоговой базы и расчёта налога (аванса), если кадастровая стоимость объектов установлена в течение года. Это касается двух типов имущества (подп. 3 и 4 п. 1 ст. 378.2 НК РФ):

1. Недвижимости инофирм

2. Жилых объектов, не учтённых на балансе как ОС.

По ним применяют кадастровую оценку, которая определена именно на дату внесения изменений по этим объектам в ЕГРН.

Не обошли стороной изменения налога на имущество юр. лиц с 2018 года и форму отчётности. Так, за 2017 год организации сдают декларацию по имуществу на новом бланке. Он закреплён приказом ФНС России от 31 марта 2017 года № ММВ-7-21/271. Напомним, что крайний срок её представления – до 30 марта 2018 года включительно.

Отметим, что в новом бланке декларации по имуществу теперь не обязательны печать и код ОКВЭД на титульном листе. А в Разделе 3 появились три новые строки:

- 001 «Код вида имущества»;

- 030 «Доля в праве общей собственности»;

- 035 «Доля кадастровой стоимости.

Одно из важных изменений также в том, что для идентификации недвижимости в разделе 2.1 декларации в строке 010 необходимо указать кадастровые номера, а при их отсутствии – условные номера (стр. 020) согласно ЕГРН. Если же права на объекты не зарегистрированы, вносят инвентарные номера (стр. 030) либо 12-тиразрядные коды (стр. 040) в соответствии с ОКОФ (ОК 013-2014).

С нашего сайта бесплатно скачать новую форму декларации по налогу на имущество за 2017 год можно здесь.

Распоряжением Правительства РФ от 22 ноября 2017 года № 2595-р введён новый список недвижимости, необходимой для функционирования магистральных газопроводов, объектов газодобычи, производства и хранения гелия и др.

К этому имущество применяют нулевую ставку налога на основании п. 1 ст. 380 НК РФ. Перечень с 2018 года включает 125 позиций согласно Общероссийскому классификатору основных фондов ОК 013-2014 (СНС 2008) (принят и введен в действие приказом Росстандарта от 12.12.2014 № 2018-ст).

1.4.Особенности заполнения налоговой декларации по налогу на имущество организаций в 2018 году

Типовая декларация по налогу на имущество организаций, бланк ниже, предоставляется в территориальное подразделение ИФНС за налоговый период. Последним в соответствии со стат. 379 признается год (календарный), а отчетные периоды утверждены как квартал, полугодие и 9 мес. Для тех налогоплательщиков, кто исчисляет налог по кадастровым данным, отчетными периодами признаны кварталы (п. 2 стат. 379). При этом регионы РФ вправе не вводить для своих налогоплательщиков отчетные периоды, только налоговый.

За 2017 г. декларация по налогу на имущество организаций в 2018 году сдается по новой форме. Бланк утвержден ФНС в Приказе № ММВ-7-21/271@ от 31.03.17 г. Также этот нормативный документ содержит бланк авансового расчета (подается за отчетные периоды), электронный формат отчетов и порядок их заполнения. Следовательно, за 2017 г. налогоплательщики впервые будут отчитываться на новом бланке. Какие корректировки внесены в форму?

Обновленная декларация по налогу на имущество – изменения 2018:

- В разд. 2.1 – скорректирован порядок идентификации налогооблагаемых объектов. По стр. 010 нужно приводить кадастровый № объекта; если данные отсутствуют, по стр. 020 – условный № по ЕГРН. В случае отсутствия и регистрационных прав по стр. 030-040 приводят один из показателей – инвентарный 12-значный № объекта или код по ОКОФ 013-2014. Если же предприятие использует данные по ОК 013-94, разрешено указывать 9-значный код ОКОФ.

- В разд. 2 – уточнено заполнение стр. 270. Здесь необходимо привести остаточную стоимость средств на 31.12 отчетного периода за минусом не относимых к объектам налогообложения по НК объектам. В расчет входят только те основные средства, которые учтены организацией на балансе.

Срок сдачи декларации по налогу на имущество организаций

Таким образом, если у юрлица есть имущественные объекты в собственности, необходимо сдавать декларацию по налогу на имущество организаций – образец заполнения ниже. В какие сроки сдается этот отчет? Крайняя дата подачи утверждена в п. 3 стат. 386. За год декларацию необходимо сдать не позже 30-го марта следующего календарного года. В случае попадания дня подачи на выходной или праздник срок передвигается на ближайший за отдыхом день выхода на работу. Отчитаться за 2017 г. следует до 30.03.18 г.

Орган подачи декларации по налогу на имущество организаций

Ответственным государственным органом, администрирующим этот вид фискальных платежей, является налоговая инспекция. В какую именно ИФНС подается декларация? В соответствии с п. 1 стат. 386 и в целях правильности налогообложения декларация по налогу на имущество организаций, бланк далее, предоставляется в территориальное подразделение ИФНС по:

- Местонахождению предприятия.

- Местонахождения ОП при условии наличии отдельного баланса у подразделения.

- Местонахождению недвижимых объектов (каждого в отдельности).

- Местонахождению объектов ЕСГ.

- Месту учета тех налогоплательщиков, которые по нормативным критериям отнесены к крупнейшим.

Порядок заполнения декларации по налогу на имущество организаций

Как грамотно сформировать декларацию? Разобраться в вопросе помогут типовые формы, справочники, тесты, бухгалтерские консультации, новости, статьи и семинары. Если возможности ознакомиться с дополнительными разъясняющими материалами нет, ориентируйтесь на нормы Приказа № ММВ-7-21/271@ от 31.03.17 г. Именно здесь приведены подробные правила заполнения декларации и авансового расчета по налогу с имущества.

Налогоплательщики вправе подать отчет на бумажном носителе или в электронном виде через ТКС. Но при этом надо учитывать ограничения по стат. 80 НК, а именно п. 3. Здесь сказано, что декларация должна предоставляться в контрольные госорганы только в электронном виде следующими налогоплательщиками:

- С показателем среднесписочной численности за прошлый год от 100 чел.

- С показателем численности вновь зарегистрированных юрлиц от 100 чел.

- Титульник формы.

- Разд. 1 – здесь отображается общая величина налога, исчисленного за период к уплате (возврату) в бюджет.

- Разд. 2 – здесь определяется налогооблагаемая база и выполняется расчет суммы налога за период.

- Разд. 2.1 – здесь приводятся сведения о недвижимых имущественных объектах, участвующих в расчетах по среднегодовым значениям.

- Разд. 3 – здесь налог рассчитывается по тем объектам, базой для которых служит показатель кадастровой стоимости.

Формирование декларации – общие требования:

- Документ заполняется по итогам года.

- Показатели стоимости вносятся только в полных рублях, значения менее 50 коп. не учитываются, более – округляются до целого рубля.

- Текстовые показатели указываются печатными заглавными буквами.

- Бланк имеет сквозную нумерацию. Начинать необходимо с титульника, имеющего номер «001».

- Запрещены корректоры, двусторонняя печать, дефектное скрепление.

- Разрешены чернила основных цветов – фиолетового, черного или синего.

- Указание данных в полях выполняется слева направо.

- Если формирование документа осуществляется с помощью ПО, то есть на компьютере, числовые показатели нужно выровнять по правому краю. При этом проставление прочерков в пустых графах не требуется, в отличие от заполнения отчета «на бумаге».

- Размер и вид компьютерного шрифта – 16-18 пунктов, Courier New.

Нужно ли подавать нулевую декларацию по налогу на имущество организаций

Нередко налогоплательщиков интересует ответ на вопрос: Обязательно ли предоставление нулевого отчета по налогу с имущества? Ответ зависит от особенностей ситуации. Если у юрлица на балансе не числятся облагаемые этим сбором объекты, подавать пустую форму не требуется как за отчетные периоды, так и за налоговый.

Однако если обязанности по уплате не возникает по причине полностью самортизированных объектов, платить налог в бюджет не требуется, но подавать декларацию все равно нужно до списания ОС с учета. Заполнение отчета производится по общему регламенту, с указанием всех данных по объектам.

Пример заполнения декларации по налогу на имущество организаций

Чтобы правильно внести в декларацию данные, учитывайте все объекты, отраженные на балансе. Титульная страница заполняется на основании регистрационных данных, разд. 1 служит для обобщения результатов расчета, а непосредственно вычисление налогооблагаемой базы и величины налога выполняется в разд. 2. В отдельных случаях также составляются разд. 2.1 и 3.

Если организация ведет учет в бухгалтерской программе, процесс заполнения отчетности значительно упрощается. Не нужно вручную вносить все показатели и рассчитывать величины, достаточно корректно отразить операции за отчетный период. Программа сама определит налогооблагаемую базу, налог к уплате или возврату, проставит все необходимые коды

Выводы :

С точки зрения финансов этот налог выполняет стимулирующую и контрольную функцию, а при пополнении бюджетов субъектов федерации и местных бюджетов – фискальную функцию, то есть обеспечении бюджетов регионов стабильным источником дохода.

Таким образом, налог на имущество организаций регламентируется гл. 30 НК. Плательщиками данного налога являются российские организации, а также иностранные организации, осуществляющие свою деятельность на территории РФ через представительство.

Глава 2. особенности налогового учета расчетов по налогу на имущество в ООО « Шафран»

2.1.Технико-экономическая характеристика ООО « Шафран»

Общество с ограниченной ответственностью « Шафран», именуемое в дальнейшем «Общество», создано в соответствии с Гражданским Кодексом Российской Федерации и Федеральным Законом РФ «Об обществах с ограниченной ответственностью» № 14-ФЗ от 08.09.98г. [6].

ООО « Шафран» зарегистрировано 9 июня 2005 года Межрайонной инспекцией Федеральной налоговой службы №2 по Самарской области.

Полное фирменное наименование Общества: Общество с ограниченной ответственностью « Шафран».

Сокращенное фирменное наименование: ООО « Шафран».

Юридический адрес ООО « Шафран»: 445150, Российская Федерация, Самарская область, г.Тольятти, ул.Коммунальная 22

Учредительным документом ООО « Шафран» является Устав, который утверждается участниками общества.

ООО « Шафран» является юридическим лицом, уставный капитал которого состоит из номинальной стоимости долей его участников. Размер уставного капитала составляет десять тысяч рублей.

Основной целью создания Общества является осуществление коммерческой деятельности для извлечения прибыли.

Основными видами деятельности являются: оптовая и розничная торговля, посредническая, торгово-закупочная и иная коммерческая деятельность.

Общество вправе заниматься другими видами хозяйственной деятельности, в том числе внешнеэкономической, не запрещенными законодательством Российской Федерации и обеспечивающее получение прибыли.

На данный момент численность сотрудников ООО « Шафран» составляет 42 человека.

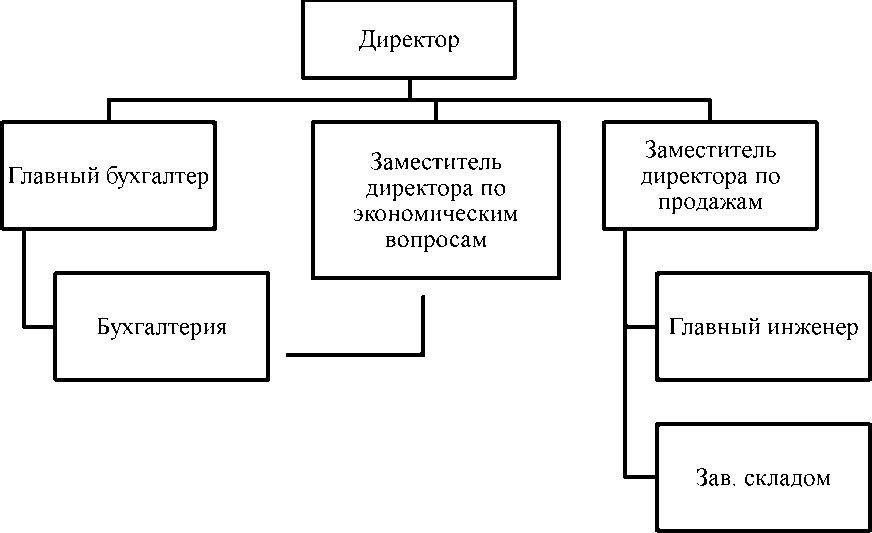

Организационная структура ООО « Шафран» - линейная. Организационная структура представлена на рисунке 1.

Рис. 1. Организационная структура ООО « Шафран»

Непосредственно директору подчиняется главный бухгалтер, который несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением финансовых обязательств. В ООО « Шафран» применяется линейная структура управления бухгалтерской службой,

при которой все работники аппарата бухгалтерии подчиняются главному бухгалтеру. Задачами бухгалтерии являются:

- организация и совершенствование бухгалтерского учета на предприятии;

- формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности предприятия;

- обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормативами.

В организации имеются утвержденные руководителем должностные инструкции для каждого работника бухгалтерии.

Составление отчетности является завершающим этапом учетного процесса. Бухгалтерская отчетность предприятия составляется бухгалтерией. В течение отчетного года ООО « Шафран» поквартально, нарастающим итогом, представляют промежуточную отчетность.

В состав годовой бухгалтерской отчетности ООО « Шафран» включены следующие формы:

- бухгалтерский баланс;

- отчет о финансовых результатах;

Так же составляется пояснения к бухгалтерскому балансу и отчету о финансовых результатах в виде таблиц.

В соответствии с нормами Налогового кодекса Российской Федерации ООО « Шафран» было поставлено на учет в налоговом органе и получило Свидетельство о постановке на учет в налоговом органе Российской Федерации.

Налоговая отчетность ООО « Шафран» представлена в таблице 1 Приложения.

ООО « Шафран» так же сдает отчетность в два фонда:

- пенсионный фонд Российской Федерации;

- фонд социального страхования Российской Федерации.

Учетная политика ООО « Шафран» для бухгалтерского учета и налогообложения объединяется в один организационно-распорядительный документ. Рабочий план счетов предприятия составлен на основании Плана счетов и Инструкции по его применению, утвержденных приказом Минфина России от 31 октября 2000 г. № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению». Бухгалтерский и налоговый учет ведется параллельно. Организация налогового учета ведется на основе налоговых регистров, который разработан в произвольной форме на данном предприятии.

Все документы на бумажных носителях должны хранится в обязательном порядке в течение пяти лет.

Порядок организации инвентаризации основных средств, материалов, товарных запасов и расчетов производится на основе законодательства, и проводится ежеквартально.

Организация налогового учета доходов и расходов учитываются методом начисления.

2.2.Методика формирования налоговой отчетности в ООО « Шафран» по налогу на имущество

Налог на прибыль — прямой налог, взимаемый с прибыли организации. Объектом налогообложения является прибыль, которой признаются полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с главой 25 НК РФ [1].

Доходы и расходы признаются по методу начисления согласно статьям 271 и 272 НК РФ.

Налоговая декларация по налогу на прибыль ООО « Шафран» включает два вида деятельности: основную и прочую. Доходы от основной и прочей деятельности делятся на доходы от реализации и внереализационные доходы. Расходы, включающиеся в расчет прибыли, в зависимости от их характера и деятельности подразделяются на расходы, связанные с производством, реализацией, и внереализационные расходы.

На основании Приказа ФНС России от 15.12.2010 г. № ММВ-7-3/730@ «Об утверждении формы и формата налоговой декларации по налогу на прибыль организаций, порядка ее заполнения» составляется налоговая декларация. Декларация составляется нарастающим итогом с начала года. Все значения стоимостных показателей Декларации указываются в полных рублях[17].

В соответствии со ст. 2.1 «Федерального закона от 06.08.2001 № 110- ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства

Российской Федерации о налогах и сборах» (с учетом последующих изменений и дополнений) налоговая ставка по налогу на прибыль организаций для сельскохозяйственных товаропроизводителей, не перешедших на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными организациями собственной сельскохозяйственной продукции, в 2004 - 2012 гг. установлена в размере 0 процентов [1].

Сумма налога, подлежащая к уплате в бюджет равна 0 руб.

Налог на добавленную стоимость (далее НДС) представляет собой форму изъятия в бюджет части стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных затрат, отнесенных на издержки производства и обращения. НДС — косвенный налог, то есть надбавка к цене товара.

Налоговая декларация по налогу на добавленную стоимость ООО « Шафран» за 2016 года состоит из следующих разделов:

- титульный лист;

- раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика»;

- раздел 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2 - 4 статьи 164 Налогового кодекса Российской Федерации».

Декларация по НДС заполняется на основании книги покупок, книги продаж.

Условно раздел 3 можно поделить на две части:

- в первой части отражаются операции, связанные с начислением НДС по различным объектам;

- во второй части отражаются налоговые вычеты.

ООО « Шафран» реализует товары по ставкам 18% и 10%.

На основании книги продаж выделим НДС по товарам, облагаемым разными ставками.

18%= 561727 х 18%=101111руб.

10% = 13352409 х 10%=1 335 241руб.

Суммы налога, подлежащие восстановлению на основании положений главы 21 Налогового Кодекса. В соответствии с Федеральным законом от 19.07.2011г. №245-ФЗ с 1 октября 2011 года в статью 170 НКРФ были внесены изменения, на основании которых в случае получения налогоплательщиком в соответствии с законодательством РФ субсидий из федерального бюджета на возмещение затрат, связанных с оплатой приобретенных товаров с учетом налога восстановлению, подлежат суммы налога в размере, ранее принятом к вычету[1].

В ноябре по ранее полученным, субсидиям был восстановлен НДС на сумму 6727руб. По строке 090 указываются все суммы НДС, подлежащие восстановлению. Строка 090=6727руб.

Начислен НДС по реализованным товарам, работам, услугам: Дебет счета 90.3 «Налог на добавленную стоимость», счета 91.2 «Прочие расходы» Кредит счета 68.02 «Налог на добавленную стоимость» - 1443079руб.

Суммы «входящего» НДС, подлежащие вычету в соответствии с пунктом 2 статьи 171 НК РФ. Суммы «входящего» НДС за 4 кв. 2016г. = 241064 руб.

Суммы НДС, ранее исчисленные с сумм предоплаты и принимаемые к вычету в соответствии с п. 6 ст. 172 НК РФ. (463636руб.).

Итоговой для подсчета сумм НДС, подлежащих вычету = 241064+ 463636 = 704700руб.

Вычет по НДС: Дебет счета 68.02 «Налог на добавленную стоимость» Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» - 704700 руб.

Сумма налога к уплате в бюджет или сумма налога к уменьшению, исчисляется:

Если «исходящий» НДС- «входящий» НДС > или = 0, то сумма налога к уплате в бюджет.

Если «исходящий» НДС - «входящий» НДС < 0, то сумма налога к уменьшению.

1443079 - 704700= 738379руб.

Итого сумма НДС, исчисленная к уплате в бюджет = 738379 руб.

Перечислен НДС в бюджет: Дт 68 «Расчеты по налогам и сборам»Кт 51 «Расчетный счет» - 738379 руб.

На основании Приказа Минфина России от 15.10.2009 № 104н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и порядка ее заполнения» составляется налоговая декларация [18].

Налог подлежит уплате в бюджет равными долями, не позднее 20-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

Налог на имущество организаций относится к региональным налогам, устанавливается главой 30 НК РФ и региональными законами[1].

Объектом налогообложения признается движимое и недвижимое имущество ООО « Шафран»(здания и сооружения, машины и оборудование, передаточные устройства, производственный и хозяйственный инвентарь), за исключением земельных участков.

При определении налоговой базы, имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации, то есть равна разнице между первоначальной стоимостью основного средства и суммой начисленной амортизации.

Амортизация основных средств начисляется линейным способом.

Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период.

Сумма начисленного налога за год = Налоговая база х Налоговая ставка (4)

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1 -е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенное на единицу.

Среднегодовая стоимость имущества = (16851654 +16635493 +16419773 +16204052+ 15952130+ 15728766+ 15509021+ 15099129+ 14884988+ 14638368+ 14403513 +14180611 +13955887) / 13=15420260руб.

Таким образом, налоговая база по налогу на имущество равна 0 руб.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода. Сумма налога за год (к уплате) = Сумма начисленного налога за год - Авансовые платежи (5)

Сумма налога, подлежащая уплате в бюджет равна 0 руб.

На основании данных расчетов заполняется налоговая декларация. Порядок заполнения представлен в Приказе ФНС РФ от 24.11.2016 № ММВ- 7-11/895 «Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения» [19]. Налоговая декларация по налогу на имущество организаций заполняется лицами, признаваемыми налогоплательщиками налога на имущество организаций в соответствии с главой 30«Налог на имущество организаций» Налогового кодекса Российской Федерации (далее - Кодекс).

Декларация по налогу на имущество организаций состоит из:

Титульного листа;

Раздела 1«Сумма налога, подлежащая уплате в бюджет» (далее – Раздел 1);

Раздела 2«Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»

Раздела 3«Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая (инвентаризационная) стоимость;(в ред. Приказа ФНС России от 05.11.2013 N ММВ-7-11/478@)

Декларация представляется налогоплательщиком налога на имущество организаций в налоговые органы:

- по месту нахождения российской организации;

- по месту постановки постоянного представительства иностранной организации на учет в налоговом органе;

- по месту нахождения каждого обособленного подразделения российской организации, имеющего отдельный баланс;

- по месту нахождения недвижимого имущества;

- по месту нахождения имущества, входящего в состав Единой системы газоснабжения (далее - ЕСГС);

- по месту постановки на учет крупнейшего налогоплательщика.

Декларация представляется российскими организациями и

иностранными организациями, осуществляющими деятельность в Российской Федерации через постоянные представительства, в следующем составе:

- Титульного листа;

- Раздела 1;

- Раздела 2(в ред. Приказа ФНС России от 05.11.2013 N ММВ-7- 11/478@)

- Раздела 3(абзац введен Приказом ФНС России от 05.11.2013 N ММВ-7-11/478@)

Налогоплательщики, в соответствии со статьей 83 Кодекса отнесенные к категории крупнейших, представляют Декларации, указанные в пункте 1.2. настоящего Порядка, в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. В Декларациях, заполняемых с учетом положений пункта 1.6 настоящего Порядка, указываются реквизиты (код причины постановки на учет (далее - КПП), код налогового органа) по месту уплаты суммы налога в соответствии со статьями 383 - 385 Кодекса и место представления Деклараций - по месту учета крупнейшего налогоплательщика.

Декларация заполняется в отношении сумм налога, подлежащих уплате в бюджет по соответствующему коду (кодам) муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (далее - код по ОКТМО). При этом в Декларации, представляемой в налоговый орган, указываются суммы налога, коды по ОКТМО которых соответствуют территориям муниципальных образований, подведомственным данному налоговому органу(в ред. Приказа ФНС России от 05.11.2013 N ММВ-7-11/478@).

В случае, если законодательством субъекта Российской Федерации предусмотрено зачисление налога на имущество организаций в региональный бюджет без направления по нормативам суммы налога в бюджеты муниципальных образований, одна Декларация может заполняться в отношении суммы налога, подлежащей уплате в бюджет субъекта Российской Федерации, по согласованию с налоговым органом по данному субъекту Российской Федерации. В этом случае при заполнении Декларации указывается код по ОКТМО, соответствующий территории муниципального образования, подведомственной налоговому органу по месту представления Декларации (в ред. Приказа ФНС России от 05.11.2013 N ММВ-7-11/478).

Земельный налог является местным налогом. Налоговая декларация по земельному налогу заполняется в отношении земельных участков, принадлежащих ООО « Шафран» на праве собственности и используемых в предпринимательской деятельности, и представляется в налоговый орган по месту нахождения земельного участка. Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения. Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января 2016 года.

Сумма исчисленного земельного налога за налоговый период, рассчитанная как произведение налоговой базы, налоговой ставки и коэффициента (Кв), деленное на сто.

Сумма начисленного налога за год = (налоговая база * налоговая ставка *Кв)/100 (6)

Налоговая ставка Самарской области по земельному налогу в отношении земельных участков производства равна 0,9%.

Коэффициент (Кв) применяется для исчисления земельного налога в случае правообладания земельным участком в течение неполного налогового периода. Коэффициент определяется как отношение числа полных месяцев, в течение которых данный земельный участок находился в собственности к числу календарных месяцев в налоговом периоде.

Кв = n /12 мес.(7)

где, n - числа полных месяцев, в течение которых данный земельный участок находился в собственности.

Расчет налоговой базы и суммы земельного налога представлен в таблице 2.

На основании данных таблицы 2 заполняется налоговая декларация. Порядок заполнения представлен в Приказе Федеральной налоговой службы от 28.10.11 № ММВ-7-11/696 «Об утверждении формы и формата представления налоговой декларации по земельному налогу в электронном виде и порядка ее заполнения». Декларация, состоит из титульного листа, раздела 1 «Сумма земельного налога, подлежащая уплате в бюджет» и раздела 2 «Расчет налоговой базы и суммы земельного налога» [19].

Раздел 2 «Расчет налоговой базы и суммы земельного налога» заполняется отдельно по каждому кадастровому номеру земельного участка.

Сумма авансового платежа по земельному налогу по истечении

первого, второго и третьего кварталов текущего налогового периода

исчисляется как одна четвертая соответствующей налоговой ставок процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом[1].

Таблица 1 - Расчет суммы земельного налога ООО « Шафран»

|

№ п/п |

Показатели |

Земельные участки |

|

|

1 |

2 |

||

|

1 |

2 |

3 |

4 |

|

1 |

Кадастровая стоимость, руб. |

250761 |

7505975 |

|

2 |

Доля налогоплательщика в праве на земельный участок |

1/1 |

1/1 |

|

3 |

Налоговая база, руб. |

250761 |

7505975 |

|

4 |

Налоговая ставка, % |

0,3 |

0,3 |

|

5 |

Количество полных месяцев владения земельным участком в течение налогового периода |

12 |

6 |

|

6 |

Коэффициент (Кв) |

1 |

0,5 |

|

7 |

Сумма исчисленного налога,(3*4*6) |

752 |

11259 |

Сумма земельного налога, подлежащая уплате в бюджет за 2016г. = 12016-(188 +188 + 5817)= 5818 руб.

При начислении и уплате земельного налога были сделаны, следующие проводки:

Начислен земельный налог Дебет счета 20 «Основное производство» Кредит счета 68.10 «Расчеты по земельному налогу» - 5818руб.

Перечислен Дебет счета 68.10 «Расчеты по земельному налогу» Кредит счета 51»Расчетный счет» - 5818руб.

Сумма земельного налога, подлежащая уплате в бюджет = 5818 руб.

ООО « Шафран» по истечении налогового периода представляет в налоговый орган по месту нахождения земельного участка налоговую декларацию за 2016год не позднее 1 февраля 2012 года.

Транспортный налог относится к региональным налогам. Величина налога, порядок и сроки его уплаты, формы отчётности а также налоговые льготы устанавливают органы исполнительной власти по Самарской области. Транспортный налог — налог, взимаемый с владельцев зарегистрированных транспортных средств.

Порядок заполнения декларации по транспортному налогу представлен в Приказе ФНС РФ от 5 декабря 2016 г. № ММВ-7-21/668@ «Об утверждении формы налоговой декларации по транспортному налогу и порядка ее заполнения» [20].

Налоговая декларация по транспортному налогу заполняется налогоплательщиками - организациями, осуществляющими уплату транспортного налога в соответствии с главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации.

В состав декларации включается:

- Титульный лист;

- Раздел 1 «Сумма налога, подлежащая уплате в бюджет»;

- Раздел 2 «Расчет суммы налога по каждому транспортному средству».

Для заполнения декларации применяются соответствующие приложения к настоящему Порядку.

Декларация составляется за налоговый период (календарный год).

Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

Страницы декларации имеют сквозную нумерацию, начиная с Титульного листа (страница 00001). Порядковый номер страницы записывается в определенном для нумерации поле («Стр.») слева направо, начиная с первого (левого) знакоместа, следующим образом: для первой страницы «00001»; для десятой страницы, соответственно, «00010».

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать декларации на бумажном носителе и скрепление листов декларации, приводящее к порче бумажного носителя.

При заполнении полей декларации должны использоваться чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей декларации осуществляется заглавными печатными символами.

Декларация может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана в электронном виде по телекоммуникационным каналам связи в соответствии со статьей 80 Кодекса.

Возможно представление декларации на бумажном носителе с приложением съемного носителя, содержащего данные в электронном виде установленного формата, или на бумажном носителе с использованием двумерного штрих-кода.

Декларация представляется в электронной форме по телекоммуникационным каналам связи по установленным форматам с применением усиленной квалифицированной электронной подписи в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом Министерства Российской Федерации по налогам и сборам от 02.04.2002 N БГ-3-32/169 «Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи» (зарегистрирован Министерством юстиции Российской Федерации 16.05.2002, регистрационный номер 3437).

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки. При получении декларации по телекоммуникационным каналам связи налоговый орган обязан передать налогоплательщику квитанцию о ее приеме в электронной форме.

Заключение

Налоговый учет и бухгалтерский учет, которые противоречат друг другу, и в тоже время дополняют друг друга, заставили налогоплательщиков-организации вести два учета, что повысило затраты на их видение.

Но налоговый учет отменять нельзя, а уж тем более бухгалтерский. Так как бухгалтерский учет способен дать объективную картину финансового состояния дел. Без этой информации невозможно эффективно управлять организацией.

Налоговый учет в нашей стране еще слабо развит, что создает множество проблем с его ведением. Но только он способен предоставить точные данные для определения налога на прибыль.

Особенно точные данные налоговый учет, то есть «настоящую налоговую базу», способен предоставить, если он ведется раздельно с бухгалтерским, так как не выгодно будет занижать налоговую базу по налогу на прибыль (если налоговый учет ведется на основе бухгалтерского), потому что в бухгалтерском учете будет занижена стоимость предприятия. Вследствие чего надобность в бухгалтерском учете отпадает.

Главная задача в области налоговой отчетности заключается в снижении затрат на ее формирование путем существенного приближения правил налогового учета к правилам бухгалтерского учета.

На основе анализа норм отечественного бухгалтерского и налогового законодательства, а также международных правил признания и оценки инвестиционных доходов, предлагаем следующие направления совершенствования бухгалтерского и налогового учета:

- Закрепление порядка равномерного признания процентных инвестиционных доходов по договорам займа, депозитным вкладам и иным договорам, срок действия которых выходит за рамки отчетного периода по аналогии с признанием процентных расходов в соответствии с ПБУ 15/08. Подробно данная рекомендация рассмотрена в работе автора [25].

- Унификация отечественных критериев признания и оценки выручки от продажи инвестиционных активов с международными стандартами финансовой отчетности.

- Выделение критериев и закрепление в отечественном федеральном стандарте правил отражения доходов от финансовых вложений, учитываемых по справедливой стоимости в составе прибыли отчетного года; в составе прочего совокупного дохода.

- Расширение классификации доходов и расходов хозяйствующих субъектов по видам деятельности и включение в классификацию дополнительных составляющих, в частности инвестиционных доходов и расходов, если их получение и осуществление не является предметом деятельности. Соответственно для федерального стандарта по учету доходов предлагается следующий вариант: в зависимости от условий получения, направлений деятельности доходы организации классифицируются: 1) на доходы от обычных видов деятельности; 2) инвестиционные доходы; 3) финансовые доходы; 4) прочие доходы.

- Введение в отчет о финансовых результатах обособленного раздела «Доходы и расходы по инвестиционной деятельности», содержащего детализированные статьи по видам инвестиционных доходов (от продажи инвестиционных активов, предоставления в пользование инвестиционных активов, подлежащие получению проценты, дивидендные доходы, доходы от роста стоимости финансовых активов и т.п.).

- В целях реализации вышеназванной рекомендации предлагается введение в план счетов бухгалтерского учета дополнительного счета 92 «Инвестиционные доходы и расходы» с выделением субсчетов 92-1 «Инвестиционные доходы»; 92-2 «Инвестиционные расходы»; 91-9 «Сальдо инвестиционных доходов и расходов».

- Унификация порядка включения в налоговую базу по налогу на прибыль убытка от реализации основных средств с другими операциями по реализации различных видов имущества, в частности нематериальных активов, незавершенных капитальных вложений и т.п.

Утверждение указанных норм в федеральных стандартах бухгалтерского учета позволит повысить качество формируемой в финансовой отчетности информации. Качественная информация позволит внутренним пользователям принимать верные и обоснованные решения в отношении хозяйственной деятельности, а прозрачная и понятная зарубежным пользователям учетная информация позволит привлечь дополнительные средства в отечественную экономику.

Предлагаемое внесение изменений в НК РФ позволит формировать более прозрачные данные о налогооблагаемой прибыли экономических субъектов, нивелирует отличия бухгалтерского и налогового учета в определенной части и косвенным образом будет способствовать снижению сокрытия налогооблагаемой прибыли.

Библиография:

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- О формах бухгалтерской отчетности организаций: Приказ Минфина РФ от 02.07.2010 N 66н [Электронный ресурс]. Доступ из справ.- правовой системы «КонсультантПлюс».

- Приказ Минфина РФ от 30.03.2001 № 26н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (зарегистрировано в Минюсте РФ 28.04.2001 № 2689).

- Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) Приказ Минфина РФ от 06.05.1999 N 32н [Электронный ресурс]. Доступ из справ-правовой системы «Консультант- Плюс».

- Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02): Приказ Минфина РФ от 10.12.2002 N 126н [Электронный ресурс]. Доступ из справ.-правовой системы «Кон- сультантПлюс».

- Приказ ФНС России от 24.11.2011 N ММВ-7-11/895 (ред. от 05.11.2013) "Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения" (вместе с "Порядком заполнения налоговой декларации по налогу на имущество организаций", "Порядком заполнения налогового расчета по авансовому платежу по налогу на имущество организаций") (Зарегистрировано в Минюсте России 12.12.2011 N 22542)

- Богатырева В.И. Учет доходов, расходов и финансовых результатов в условиях адаптации к международным стандартам финансовой отчетности: автореф. дисс. ... канд. экон. наук. Орел, 2012. 28 с.

- Варпаева И.А. Развитие бухгалтерского учета затрат инвестиционной деятельности: автореф. дисс. ... канд. экон. наук. 08.00.12. Нижний Новгород, 2012. 23 с.

- Гладких О.П. Нормативное регулирование бухгалтерского учета доходов и расходов коммерческих организаций: автореф. дисс. ... канд. экон. наук. 08.00.12. СПб.,2012. 21 с.

- Губертов Е.А. Развитие инновационноинвестиционной деятельности предприятия с учётом прогнозируемой отраслевой экономической конъюнктуры: автореф. дисс. ... канд. экон. наук. Воронеж, 2011. 24 с.

- Дедова О.В. Развитие бухгалтерского учета доходов и расходов в системе управления деятельностью хлебопекарных организаций: автореф. дисс. ... канд. экон. наук. 08.00.12. М., 2012. 24 с.

- Дружиловская Э.С. Инвестиционные активы как новый учетный объект и правила его оценки в российском и международном учете // Международный бухгалтерский учет. 2014. № 39 (333). С. 15-29.

- Концептуальные основы финансовой отчетности [Электронный ресурс]. Доступ из справ.- правовой системы «КонсультантПлюс».

- Кривцова Ю.В. Учетно-аналитическое обеспечение внутреннего контроля инвестиционной деятельности предприятия: автореф. дисс. ... канд. экон. наук. 08.00.12. Самара, 2011. 20 с.

- Крутякова Т. Л. Основные средства: бухгалтерский учет, налог на прибыль, налог на добавленную стоимость, налог на имущество. М. : АйСи Групп, 2014. 296 с.

- Лялина Т. М., Лялин Д. В., Горбунова О. С. Роль и значение оценочных резервов в учете деятельности организации // Международная научно-практическая конференция «Инновационное развитие аграрного производства в современных условиях», посвященная 75-летию ФГБОУ ВПО УРГАУ, февраль 2015 г.

- Методологические аспекты формирования учетно-аналитической информации о стоимости инвестиционного проекта объектов недвижимости / Н. В. Предеус. Саратов: Наука, 2009. 147 с.

- Мизиковский Е.А., Дружиловская Т.Ю. Методология формирования финансовой отчетности в системах российских и международных стандартов: монография. Н. Новгород: ННГУ, 2013. 336 с.

- Мордовкин А. В. Бухгалтерский учет и налогообложение основных средств. М. : Финансы и кредит, 2015. 86 с.

- Палий В.Ф. Международные стандарты учета и финансовой отчетности: учебник. 2-е изд., доп. и испр. М., 2016.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению: Приказ Минфина РФ от 31.10.2000 N 94н [Электронный ресурс]. Доступ из справ.-правовой системы «Консультант- Плюс».

- Попов А.Ю. Классификация объектов учета инвестиционной деятельности: проблемы и решения // Сибирская финансовая школа. 2015. № 3 (110). С. 74-78.

- Попов А.Ю. Концепции бухгалтерского и налогового учета депозитных вкладов // Экономика, общество, человек: теория, методология, реальность: сб. науч. публикаций; в 2 ч. / Министерство образования и науки Российской Федерации, Уральский государственный экономический университет. Екатеринбург, 2015. С. 132-136.

- Попов А.Ю. Особенности нормативно - правового регулирования бухгалтерского учета инвестиционной деятельности в форме капитальных вложений // Международный бухгалтерский учет. 2013. № 26 (272). С. 50-60.

- Рахматуллин Ю.Я. Проблемы формирования прибылей и убытков в отечественной и зарубежной практике // Известия Оренбургского государственного аграрного университета. 2013. № 3 (41). С. 204-206.

- Скворцов, О.В. Налоги и налогообложение. Практикум: Учебное пособие для студ. учрежд. сред. проф. образования / О.В. Скворцов. Экономика и управление).. - М.: ИЦ Академия, 2012. - 208 c.

- Сысоева, Г.Ф. Бухгалтерский учет, налогообложение и анализ внешнеэкономической деятельности: Учебник для магистров / Г.Ф. Сысоева, И.П. Малецкая. - М.: Юрайт, 2013. – 42

- Филина, Ф.Н. Инвентаризация: бухгалтерский учет и налогообложение / Ф.Н. Филина. - М.: ГроссМедиа Ферлаг, РОСБУХ, 2012. - 264 c.

- Чайковская, Л.А. Налоги и налогообложение (схемы и примеры): Учебное пособие / Л.А. Чайковская. - М.: Экономика, 2012. - 301 c.

- Элгуд, Т. Эффективное управление налогообложением: Будущее корпоративной налоговой службы / Т. Элгуд. - М.: Альпина Паблишер, 2012. - 334 c.

- Система доказательства трудового стажа

- "Формы международных расчетов и перспективы их изменения"

- Трудовая мотивация и адаптационный потенциал сотрудников организаций( ЧДОУ Детский сад Швабе - Эврика )

- Информационные и мотивационные структуры в особенностях индивидуального поведения и учет их в практике работы с персоналом (ЧДОУ Детский сад Швабе – Эврика 19)

- Бренд как конкурентное преимущество компании. Понятие и сущность

- Бренд как конкурентное преимущество компании (Современные методы и инструменты создания и управления конкурентоспособным брендом)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Формирование кадровой политики в системе управления персоналом организации, основные подходы, методы)

- Корпоративная культура в организации ( «ВТБ 24» )

- Цели создания запасов и их классификация (Сущность, классификация и виды материальных запасов)

- Менеджмент как организационно-целевое управление ( ООО «Пигмалион-север» )

- "Менеджмент как организационно-целевое управление"

- Особенности политики психологической поддержки персонала предприятий бюджетной сферы