Цель и задачи налогового учета(Теоретические основы налогового учета)

Содержание:

ВВЕДЕНИЕ

В современных условиях развития экономики России особое внимание уделяется совершенствованию бухгалтерского и налогового учета финансово-хозяйственной деятельности организаций всех форм собственности.

Обусловленное нормами законодательства разделение бухгалтерского и налогового учета привело к повышению трудоемкости формирования показателей бухгалтерской (финансовой) и налоговой отчетности предприятий.

В связи с этим появилась необходимость разработки моделей учета активов, обязательств, их движения, доходов и расходов, дающих возможность формировать не только бухгалтерскую (финансовую), но и налоговую отчетность организации.

В современной экономической литературе проблемы постановки учета и формирования бухгалтерской и налоговой отчетности на предприятии, в условиях сочетания ОПСНО и системы налогообложения в виде ЕНВД рассматривались такими авторами как Гладкова С.Г., Малявкина Л.И., Морозова Е.Л., Морозова Л.Л., Никифорова Е.В., которыми рассмотрены вопросы построения бухгалтерского учета как способа накопления данных из первичных учетных документов и их систематизации, изложены принципы организации, определены объекты и предложены способы ведения учета на предприятии.[1]

Объект курсовой работы – налоговый учет.

Предмет – особенности налогового учета, его цели и задачи.

Целью данной курсовой работы является изучение целей и задач налогового учета.

Задачи:

1. Проанализировать сущность и цели налогового учёта.

2. Провести анализ принципов налогового учёта.

3. Определить правила ведения учета.

В работе нашли применение такие методы анализ и синтез.

Структура курсовой работы – введение, две главы, заключение и список использованных источников.

1. Теоретические основы налогового учета

1.1. Сущность налогового учета

Налоговый учет – это деятельность по обобщению информации из первичной документации. Группировка сведений осуществляется в соответствии с положениями НК. Плательщики самостоятельно разрабатывают систему, по которой будет вестись налоговый учет. Основное назначение деятельности – определение базы обязательных бюджетных отчислений.

Первичная документация - фундамент ведения бухучета. Первичными называют документы, составляемые непосредственно в момент, когда совершается хозяйственная операция, и представляющие собой свидетельства их совершения. [2]

К ним относятся счета, кассовые ордера и приходные, накладные, заборные листы и др. Первичная документация в бухгалтерии делится на документы внешние (созданные за пределами организации) и внутренние (созданные в самой организации).

Помимо этого, по характеру первичные документы подразделяются на бухгалтерские, оправдательные, распорядительно-организационные и комбинированные. А также они бывают разовыми и накопительными. -

Разовые (расчетные и платежные ведомости, кассовые ордера и др.) используются лишь один раз для отражения проведенной операции. После этого они поступают в бухгалтерию.

Накопительные (лимитно-заборные карты; недельные, месячные наряды) составляются на протяжении длительного периода (месяца, декады) с целью отражения однотипных повторяющихся операций. К организационно-распорядительным первичным документам относятся приказы, указания, распоряжения, доверенности.

Они разрешают проведение прописанных в них операций. Данные этих документов не вносятся в учетные регистры. Оправдательные первичные документы (накладные, платежные требования, ордера приходные и т. д.) отображают факт проведения операции. Данные о них отражаются в учетных регистрах. Часть документов сочетает в себе признаки и разрешительных, и оправдательных.

К ним относятся платежные ведомости по зарплате, кассовые ордера и пр. Документы бухгалтерского оформления создают на основе распорядительных и оправдательных с целью обобщения бухгалтерских записей. Это расчеты накладных расходов, бухгалтерские справки, разработочные таблицы и пр.

Комбинированные первичные документы выполняют функции всех выше перечисленных категорий (и оправдательных, и распорядительных, и бухгалтерского оформления). Примером может служить накладная на отпуск товаров и ценностей.

Первичная документация дает сведения для составления всех других видов документов (учетных, отчетных). Документы можно составлять вручную или с помощью специальной компьютерной программы. Они создаются с целью учета всех совершенных хозяйственных операций (денежных, материальных, расчетных) любого охвата и объема.

Их правильное оформление необходимо во избежание проблем и недоразумений при проверках контролирующими органами. Ведение хозяйственной деятельности сопровождается постоянным проведением различных операций. [3]

Первичная документация ведется для обеспечения точности и достоверности всех учетных показателей. Чтобы составляемые первичные документы имели юридическую силу, они должны содержать все требуемые реквизиты.

К ним относятся:

- полное наименование документа;

- дата непосредственного составления;

- наименование предприятия;

- точное обозначение содержания проведенной операции;

- фамилии, инициалы и должности ответственных за проведение операции лиц, их подписи с расшифровкой;

- печати предприятия, штампы.

По законодательству первичная бухгалтерская документация составляется на русском языке. На предприятиях с иностранным капиталом могут составляться на иностранном, но с подстрочным переводом. Все записи в бухгалтерии ведутся на основании этих документов.

После этого данные из них переносятся в учетные регистры, где они записываются впоследствии на бухгалтерских счетах. По этим данных в конце определенного периода заполняется отчетность. Благодаря этому обеспечивается возможность полного учета сведений, необходимых для непрерывного и сплошного отражения работы предприятия. [4]

1.2. Цель налогового учета

Цель налогового учета определяют заинтересованные субъекты. Пользователи сведений подразделяются на 2 категории: внешние и внутренние.

Последними выступает администрация предприятия. Для внутренних пользователей налоговый учет – это источник информации о непроизводственных затратах. [5]

Эти издержки, в соответствии с положениями НК, не принимаются в расчет при вычислении базы. К ним, в частности, относят затраты на различные виды вознаграждений, выплачиваемые работникам либо руководящим сотрудникам, кроме оплаты труда, установленной договором, а также суммы материальной помощи.

Уменьшая расходы, в налоговом учете можно оптимизировать облагаемую прибыль. К внешним пользователям относят в первую очередь контрольные структуры и консультантов по вопросам применения положений НК.

Налоговые органы оценивают правильность формирования базы, проведения расчетов, контролируют поступление вмененных платежей в бюджет. Консультанты дают рекомендации по минимизации отчислений, определяют направление финансовой политики компании.

Принимая во внимание интересы пользователей, следует отметить несколько задач, реализацию которых обеспечивает налоговый учет. Это: Формирование достоверной и полной информации о величине доходов и затрат плательщика, в соответствии с которой определяется база для обязательных отчислений в отчетном периоде. [6]

Обеспечение сведениями внешних и внутренних пользователей для осуществления ими контроля правильности, своевременности исчисления и выплаты сумм в бюджет. Получение администрацией предприятия информации, позволяющей оптимизировать платежи и минимизировать риски.

Рассмотрим специфику обобщения данных. В качестве средства реализации указанных выше задач выступает группировка сведений первичной документации. Бухгалтерский и налоговый учет тесно взаимодействуют друг с другом. Между тем эти системы реализуют разные задачи. В частности, налоговый учет в организации предполагает исключительно обобщение сведений. Сбор данных осуществляется первичными документами. Налоговый учет в организации должен отражать:

Порядок, по которому формируются суммы доходов и затрат. Правила определения доли расходов, которые учитываются для налогообложения в текущем периоде. Величину остатка затрат, которые переносятся на следующий временной промежуток. Правила формирования суммы образуемых резервов. Величину задолженности по расчетам с бюджетом.

Сведения налогового учета не показываются на счетах бухучета. Данное положение закрепляет 314 статья НК. Подтверждение сведений налогового учета осуществляется: Первичной документацией. В ее состав, в числе прочего, включается и справка бухгалтера. Аналитическими регистрами. Расчетом базы обложения. [7]

Налоговый учет – это обобщение и сопоставление информации о доходах и затратах предприятия для определения убытка и прибыли. В качестве последней, в соответствии с 247 статьей НК, выступают суммы поступивших средств, уменьшенные на величину издержек. Расходы в налоговом учете подразделяются на те, которые принимаются в расчет в текущем периоде, и те, которые переносятся на предстоящие.

В качестве одной из ключевых задач выступает определение размера обязательных платежей и величины задолженности по отчислениям с прибыли на конкретную дату. Предметом учета является непроизводственная и производственная деятельность организации, при осуществлении которой у нее появляется обязанность по уплате налога.

Таким образом, можно сделать вывод налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым кодексом Российской Федерации.[8]

Ведение налогового учета входит в обязанность всех компаний, в том числе применяющих специальные налоговые режимы.

Именно налоговый учет дает возможность формирования полной и достоверной информации о порядке учета в целях налогообложения хозяйственных операций.[9]

2. Анализ принципов и изменений налогового учета

2.1 Принципы налогового учета

В главе 25 НК РФ нашли отражение следующие принципы ведения налогового учёта:[10]

принцип денежного измерения;

принцип имущественной обособленности;

принцип непрерывности деятельности организации;

принцип временной определённости фактов хозяйственной деятельности;

принцип последовательности применения норм и правил налогового учёта;

принцип равномерности признания доходов и расходов.

Принцип денежного измерения сформирован в ст. 249 и 252 НК РФ. Согласно ст. 249 НК РФ выручка от реализации определяется исходя из всех поступлений, связанных с расчётами за реализованные товары или имущественные права, выраженные в денежных и/или натуральных формах.

Как следует из ст. 252 НК РФ, под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Таким образом, в налоговом учёте отражается информация о доходах и расходах, представленных, прежде всего, в денежном выражении. Доходы, стоимость которых выражена в иностранной валюте, учитывается в совокупности с доходами, стоимость которых выражена в рублях.

Доходы, выраженные в иностранной валюте пересчитываются в рубли по курсу ЦБРФ. В соответствии с принципом имущественной обособленности, имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящееся у данной организации. В налоговом законодательстве этот принцип декларируется в отношении амортизируемого имущества.

Амортизируемым признаётся имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности.

Согласно принципу непрерывности деятельности организации, учёт должен вестись непрерывно с момента её регистрации в качестве юридического лица до её реорганизации или ликвидации. Этот принцип используется при определении порядка начисления амортизации имущества. Амортизация имущества начисляется только в период функционирования организации и прекращается при её ликвидации или реорганизации.

Принцип временной определённости фактов хозяйственной деятельности является доминирующим.

Согласно ст. 271 НК РФ, доходы признаются в том отчётном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества или имущественных прав (принцип начисления). В соответствии со ст. 272 НК РФ, расходы, принимаемые для целей налогообложения, признаются таковыми в том отчётном (налоговом) периоде, к которому они относятся независимо от времени фактической выплаты денежных средств или иной формы оплаты.[11]

Ст. 313 НК РФ установлен принцип последовательности применения норм и правил налогового учёта, согласно которому нормы и правила должны применяться последовательно от одного налогового периода к другому. Этот принцип распространяется на все объекты налогового учёта.

Принцип равномерности признания доходов и расходов отражён в ст. 271 и 272 НК РФ. Данный принцип предполагает отражение для целей налогообложения расходов в том же отчётном периоде, что и доходы, для получения которых они были произведены.[12]

2.2. Правила ведения учета по части бухгалтерии

В законодательстве не прописаны конкретные требования к оформлению правил ведения учета, не представлен и единый образец. В основном документ разделяют на две части: бухгалтерскую; налоговую. В составе первой могут присутствовать два показателя.

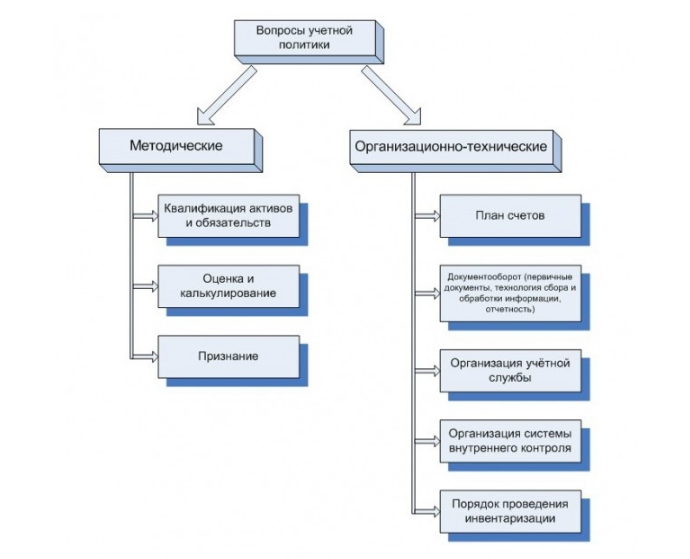

Организационно-технический описывает, как функционирует бухгалтерский отдел, в какой форме составляется отчетность (автоматизированный учет либо журнально-ордерный), как проходит инвентаризация.

В данной части могут быть добавлены следующие приложения: инструкции для сотрудников бухгалтерского отдела; формы для составления первичного учета; формы, как будут представлены налоговые регистры; положения о работе отдела; график, по которому принимаются и отправляются отчетные документы; лица, у которых есть право подписывать бухгалтерские документы.

Рис.1. Вопросы учетной политики

Следующий раздел, который в себя включает бухгалтерская часть – методический. Здесь прописываются методы ведения учета. В качестве приложения к разделу могут быть указаны списки средств предприятия, объекты, по которым начисляется амортизация, перечень обозначений по учету затрат.[13]

Цель налоговой учетной политики определяет, какие разделы будут в нее внесены. Как правило, это три пункта: принцип ведения налогового учета; методы, которые применяются для исчисления налоговых взносов; налоговые регистры.

Цель налоговой учетной политики отличается от предназначения бухгалтерской части. Разница присутствует и в методах ведения учета, что приводит к увеличению затрат на ведение отчетности. Вместе с тем, эти различия можно существенно уменьшить. Для этого при подготовке документа правила ведения двух видов учета максимально сближают.

Налоговая учетная политика и ее бухгалтерская часть разрабатываются в большинстве случаев главным бухгалтером. Чтобы документ вступил в силу, выходит соответствующий указ руководителя (к примеру, генерального директора ООО). Он составляется в произвольной форме, официальный бланк или образец не предусмотрен.

С приходом следующего финансового года, правила, установленные для предприятия, пересматриваются. Цель налоговой учетной политики – соответствие действующему законодательству в вопросах налогообложения.

Ежегодно обновлять весь текст документа не требуется. Однако в образец вносятся поправки в следующих случаях: Если обнаружены несоответствия действующему законодательству. Если в деятельности организации возникли изменения или появились новые направления.

Изменения в перечне предписаний по учету планируются в конце года и утверждаются с первого января следующего года. Чтобы корректировки вступили в силу с начала 2016 года, соответствующий приказ подписывается в декабре 2015.

Налоговая учетная политика разрабатывается в рамках предписаний НК РФ. В 2016 году в ряд положений были внесены поправки. Их следует отразить в предписаниях организации. В согласии с п. 1 ст. 256 и п. 1 ст. 257 НК имущество, первоначальная стоимость которого превышает 100 тысяч рублей, считается амортизируемым. [14]

Если ранее в перечне правил организации данная сумма указывалась равной 40 тысячам, этот пункт нужно заменить. Предписание распространяется только на имущество, введенное в эксплуатацию после 1 января 2016 года. Другое изменение касается предприятий, вносящих только авансовые платежи за квартал по налогу на прибыль. Ранее предприятия, у которых доход от реализации за четыре отчетных квартала не превышал 10 млн рублей, могли использовать этот порядок. Теперь ограничение увеличено до 15 млн, поэтому, как подразумевает цель налоговой учетной политики, в ее текст вносятся изменения.

Важно: в течение года вносить поправки в предписания предприятия нельзя. Это возможно лишь в исключительных случаях, связанных с изменением законодательства, введении новых методик ведения учета, значительных перемен в отношении хозяйственных операций. По каким принципам составляются правила учета.

Чтобы цель налоговой учетной политики достигалась, учитываются следующие моменты: непрерывность ведения отчетности; документальное подтверждение всех хозяйственных операций; имущественная независимость; рациональность ведения учета; согласованность. Чтобы цель налоговой учетной политики достигалась, должны соблюдаться вышеперечисленные экономические принципы. Организация обязана следовать этим предписаниям, поэтому они должны быть рационально составлены.

В согласии с тем, что указывает налоговая учетная политика, определяется налоговая база и подсчитываются взносы по налогам. Бухгалтерская составляющая среди прочего регулирует принятие первичных документов и то, в какой форме предоставляются налоговые регистры. Налоговая учетная политика составляется бухгалтером, а затем утверждается руководителем предприятия.

Ее наличие для ведущих отчетность организаций обязательно. Строится этот документ на основании общих принципов отчетности и корректируется в соответствии с действующим законодательством.

2.3. Изменения в бухгалтерском учете с 2017 года

С 1 июля 2017 года вступили в силу несколько изменений. Они не очень значительные, и велика опасность упустить их из виду.

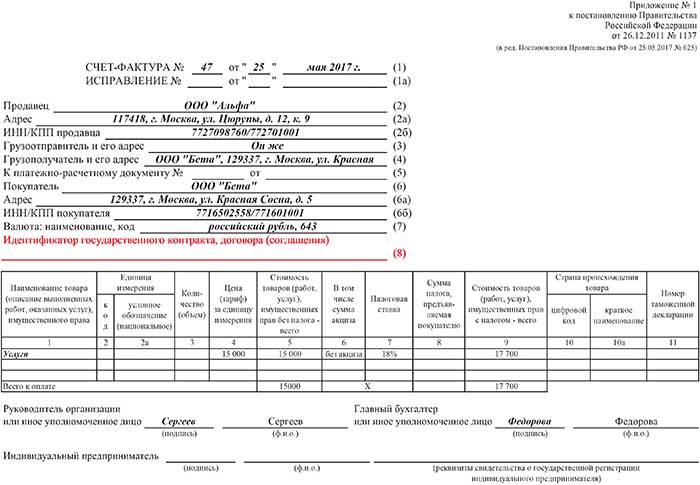

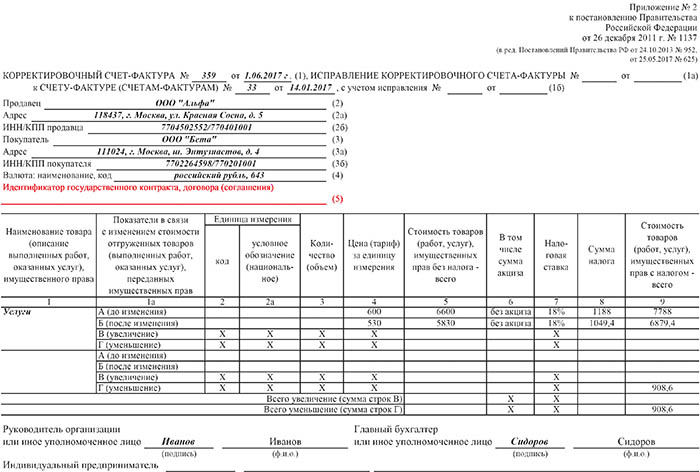

Новая форма счета-фактуры с 1 июля 2017 года.[15]

С 1 июля 2017 года в счетах-фактурах и корректировочных счетах-фактурах нужно будет указывать идентификатор государственного контракта, договора (соглашения). Разумеется, если таковой имеется. Такие поправки в статью 169 Налогового кодекса внес Федеральный закон от 3 апреля 2017 г. № 56-ФЗ. А Постановлением от 25 мая 2017 № 625 Правительство РФ привело формы счета-фактуры и корректировочного счета-фактуры в соответствие с законом № 56-ФЗ.[16]

Изменения в счете-фактуре с 1 июля 2017 года.

Бланк счета-фактуры теперь дополнен новой строкой 8 «Идентификатор государственного контракта, договора (соглашения)», а бланк корректировочного счета-фактуры – строкой 5 с таким же названием.

Эти показатели нужно будет указывать в документах, которые выставляются в рамках выполнения работ по государственным контрактам. Причем не только в счетах-фактурах, которые выставляют при реализации товаров (работ, услуг), но и в «авансовых» счетах-фактурах, а также корректировочных счетах-фактурах при изменении стоимости отгрузки.

Пример заполнения счета-фактуры и корректировочного счета-фактуры представлены в приложениях.

МРОТ в России с 1 июля 2017 года.

Минимальный размер оплаты труда с 1 июля 2017 года увеличится на 4% и составит 7 800 рублей. Минимальный размер оплаты труда (МРОТ) устанавливается ежегодно Правительством РФ на основании Федерального закона «О минимальном размере оплаты труда».

Как правило, изменение МРОТ происходит один раз в году.

|

Период действия |

Величина МРОТ |

|

01/01/2009 – 31/05/2011 |

4330 руб. |

|

01/06/2011 – 31/12/2012 |

4611 руб. |

|

01/01/2013 – 01/01/2014 |

5205 руб. |

|

01/01/2014 – 01/01/2015 |

5554 руб. |

|

01/01/2015 – 01/01/2016 |

5965 руб. |

|

01/01/2016 – 30/06/2016 |

6204 руб. |

|

01/07/2016 – 01/07/2017 |

7500 руб. |

|

С 01/07/2017 |

7800 руб. |

Учитывается новый МРОТ при расчетах с персоналом по больничным листам, по беременности и родам (декретных), а также для иных целей обязательного социального страхования. Также учитывается МРОТ при уплате страховых взносов для ИП и самозанятых.

Онлайн-кассы с 2017 года: порядок перехода и применения.

Закон № 54-ФЗ от 22 мая 2003 года, который действовал до 15 июля 2016 года, под контрольно-кассовой техникой подразумевал кассовые аппараты, позволяющие печатать кассовый чек на бумаге. Новая редакция Закона № 54-ФЗ, действующая с 15 июля 2016 года, вводит понятие «онлайн-кассы» (Закон № 290-ФЗ от 3 июля 2016 года).

Переход на онлайн-кассы не одномоментный, а поэтапный. Закон № 54-ФЗ в новой редакции предусматривает четыре этапа такого перехода.

До 1 февраля 2017 года всем организациям и ИП было разрешено регистрировать и применять кассовые аппараты старого образца. А также онлайн-ККТ в добровольном порядке. С 1 февраля 2017 года налоговые инспекции регистрирую только онлайн-кассы. Зарегистрировать старую кассовую машину с этой даты уже нельзя, но применять ранее зарегистрированные старые ККТ можно было. Но только до 1 июля 2017 года.

К 1 июля 2017 года все продавцы, у которых были кассы старого образца должны:

либо приобрести онлайн-ККТ;

либо модернизировать имеющиеся старые кассы для работы в онлайн-режиме и зарегистрировать (перерегистрировать) их в электронной форме через личный кабинет.

Кто может не применять онлайн-кассы.

Онлайн-кассы можно не применять для следующих видов деятельности (п. 2 ст. 2 Закона № 54-ФЗ): [17]

продавцы газет, журналов и сопутствующих товаров через киоски, если доля выручки от реализации прессы составляет не менее половины общего товарооборота;

продавцы мороженного и безалкогольных напитков в розлив;

те, кто занимается разносной торговлей, реализует продукцию на ярмарках, рынках и на выставках;

те, кто торгует молоком, квасом, живой рыбой с автоцистерн;

те, кто продает сезонные овощи, фрукты и бахчевые культуры.

А вот к 1 июля 2018 года приобрести онлайн-ККТ нужно тем, кто ранее был освобожден от применения ККТ:

плательщикам ЕНВД и предпринимателям на ПСН;

фирмам и предпринимателям, которые торгуют через торговые автоматы;

фирмам и предпринимателям, оказывающим услуги населению с выдачей бланков строгой отчетности (БСО).

Читайте также «Работа с онлайн-кассой»

Электронный больничный лист появится с 1 июля.

С 1 июля 2017 назначать и выплачивать пособия по временной нетрудоспособности, по беременности и родам можно на основании электронных больничных листков. Соответствующие изменения внесены в:

Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Закон № 255-ФЗ);

Федеральный закон от 21.11.2011 № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» (далее – Закон № 323-ФЗ). Электронный больничный можно будет оформить с 1 июля 2017 только с письменного согласия пациента, застрахованного в системе обязательного социального страхования.

Форму электронного больничного, а также порядок оформления и выдачи такого электронного документа установит Минздрав России по согласованию с Минтрудом России и ФСС РФ.

Электронной листок нетрудоспособности будет формироваться в информационной системе ФСС РФ и храниться в ней с усиленной квалифицированной электронной подписью медицинского работника и медицинской организации.

Предполагается, что обмениваться информацией о больничных листах предприятиям, поликлиникам и ФСС можно будет через специальный программный ресурс, который появится в ближайшее время.

Введение электронных больничных не обязывает предприятия переходить на электронный формат. Традиционные листки нетрудоспособности на бумаге не отменяются и продолжат действовать.

Ответственность за нарушения в области персональных данных с 1 июля 2017 года.

С 1 июля 2017 года вступает в силу Федеральный закон №13-ФЗ от 07.02.2017 «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях». Изменяется состав административных правонарушений в области персональных данных и ответственность за них.[18]

Вместо одного общего состава – нарушение порядка сбора, хранения, использования или распространения персональных данных – теперь будет семь оснований для привлечения к ответственности граждан, а также должностных и юридических лиц. По сравнению с действующими положениями предусмотрены значительно более строгие санкции.

Увеличиваются штрафы для должностных и юридических лиц, связанные с обработкой персональных данных. Эти изменения представлены в таблице.

Таблица 1

Изменения с обработкой персональных данных

|

Суть изменений |

Как стало |

Как было |

||

|

Норма КоАП РФ |

Содержание нормы |

Норма КоАП РФ |

Содержание нормы |

|

|

Изменен состав административных правонарушений в области персональных данных |

Пункт 1 статьи 13.11 |

– обработка персональных данных в случаях, не предусмотренных законодательством РФ; |

Статья 13.11 |

Нарушение порядка сбора, хранения, использования или распространения персональных данных влечет … наложение административного штрафа …: |

|

Пункт 2 статьи 13.11 |

– обработка персональных данных без согласия в письменной форме субъекта персональных данных на обработку его персональных данных …, если эти действия не содержат уголовно наказуемого деяния; |

|||

Задача бухгалтерии до 1 июля 2017 года была получить со всех своих сотрудников подписанные Соглашение об использовании персональных данных.[19]

Подобные Соглашения часто заполняем в различных структурах, как государственных, так и коммерческих. Например, если обращаться в центр госуслуг, и подписываете подобные соглашения.

ЗАКЛЮЧЕНИЕ

Налоговый учет определяется, как система сбора, регистрации и обобщения информации, позволяющая налогоплательщику максимально удобно и быстро определять налогооблагаемую прибыль.

В общем виде, можно выделить следующие задачи налогового учета:

- формирование полной и достоверной информации о порядке учета для целей налогообложения;

- обеспечение информацией, необходимой внутренним и внешним пользователям налоговой отчетности для контроля над соблюдением налогового законодательства;

- предотвращение отрицательных результатов экономической деятельности, чье осуществление подразумевает обязанность по уплате налогов (отсутствие пеней и штрафов, переплаты, соблюдение принципа оптимальности налогообложения и др.).

Основными задачами налогового учёта являются:

- формирование полной и достоверной информации о порядке предоставления данных о величине объектов налогообложения;

- обоснование применяемых льгот и вычетов;

- формирование полной и достоверной информации об определении размера налогооблагаемой базы отчётного (налогового) периода;

- обеспечение раздельного учёта при применении различных ставок налога или различного порядка налогообложения;

- обеспечение своевременной, достоверной и полной информацией внутренних и внешних пользователей, контроль за правильностью исчисления и перечисления налога в бюджет.

Можно отметить, что начиная с 1 января 2017 г. налогоплательщиков ждут кардинальные изменения налогового законодательства. Поправки в отдельные главы НК РФ внесены Федеральными законами от 3.07.2016 г. № 242-ФЗ, № 243-ФЗ и № 248-ФЗ. Самые существенные изменения касаются новых правил администрирования и отчетности по страховым взносам. Новации коснулись и правил исчисления отдельных видов налогов.

При этом в части установления и взимания страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и страховых взносов на обязательное медицинское страхование неработающего населения, а также осуществления контроля за уплатой указанных страховых взносов, обжалования актов, действий (бездействия) должностных лиц соответствующих органов контроля и привлечения к ответственности виновных лиц законодательство о налогах и сборах не применяется (п. 3 ст. 2 НК РФ в редакции Закона № 243-ФЗ).

БИБЛИОГРАФИЯ

- Конституция Российской Федерации, принята на всенародном голосовании 12 декабря 1993 г. (с учетом поправок, внесенных Законами Российской Федерации о поправках к Конституции Российской Федерации от 30.12.2008 № 6-ФКЗ и от 30.12.2008 № 7-ФКЗ) // Собрание законодательства РФ. – 2009. – 26 января. – № 4. – ст. 445.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 18.07.2017) // Парламентская газета. - № 151-152. - 10.08.2000.

- Абдулгалимов А.М. Методологические аспекты реализации стимулирующего потенциала налоговых отношений // Налоги-журнал. - 2015. - № 5. - С. 5-8.

- Алиев Б.Х. Промышленная политика и экономика / Б.Х. Алиев. - М.: «ЗАО «Экономика», 2015. - 103 с.

- Кадиева Р.А. Маркетинговые аспекты развития региональных рынков страхования в России // Финансы и кредит. - 2014. - №15(447). - С. 15-19.

- Кадиева Р.А. Налоговый потенциал региона: проблемы и перспективы роста // Финансы и кредит. - 2014. - № 4(436). - С. 2-7.

- Караваева И.В. Подоходный налог - регулятор политических процессов в России // Вестник РЭУ им. Г.В. Плеханова. - 2014. - № 3 (69). – С. 22-25.

- Лыкова Л.Н. О возможности возврата к прогрессивному подоходному налогообложению физических лиц в России // Вестник Института экономики РАН. - 2013. - № 6.- С. 34-35.

- Миляков Н.В. Налоги и налогообложение: учебник / Н.В. Миляков. – М. : ИНФРА – М, 2012. – 420 с.

- Мусаева Х.М. Государственное регулирование и поддержка малого бизнеса в условиях кризиса // Финансы и кредит. - 2014. - № 32(416). - С. 16-23.

- Мусаева Х.М. К вопросу о развитии налогового федерализма в РФ: проблемы и перспективы // Финансы и кредит. - 2013. - № 36(372). - С. 19-24.

- Налоговое право России: учебник для вузов / Отв. ред. д. ю. н., проф. Ю. А. Крохина. – М.: Норма, 2014. – 720 с.

- Социально ориентированная экономика: проблемы и возможности / Под. ред. И.В. Караваевой // М.: Нестор-История, 2013. – 511 с.

- Сулейманов М.М. Модернизация российской модели налогового федерализма как фактор повышения эффективности налоговой системы // Налоги и финансовое право. - 2014. - № 7. - С. 178-182.

- Сулейманов М.М. Стратегические ориентиры совершенствования налоговой системы России // Финансы и кредит. - 2013. - № 42(570). - С. 43-47.

- Черник Д.Г. Налоговая система России / Д.Г. Черник. – М.: Экономика и жизнь, 2015. – 456 с.

- Черник Д.Г. Налоги. Учебное пособие / Д.Г. Черник - М.: Финансы и кредит, 2012. - 256 с.

Пример заполнения счета-фактуры и корректировочного счета-фактуры

-

Налоговое право России: учебник для вузов / Отв. ред. д. ю. н., проф. Ю. А. Крохина. М.: Норма, 2014. С.67. ↑

-

Налоговое право России: учебник для вузов / Отв. ред. д. ю. н., проф. Ю. А. Крохина. М.: Норма, 2014. С.67. ↑

-

Сулейманов М.М. Модернизация российской модели налогового федерализма как фактор повышения эффективности налоговой системы // Налоги и финансовое право. 2014. № 7. С. 178. ↑

-

Налоговое право России: учебник для вузов / Отв. ред. д. ю. н., проф. Ю. А. Крохина. М.: Норма, 2014. С.67. ↑

-

Сулейманов М.М. Модернизация российской модели налогового федерализма как фактор повышения эффективности налоговой системы // Налоги и финансовое право. 2014. № 7. С. 178. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 18.07.2017) // Парламентская газета. - № 151-152. - 10.08.2000. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 18.07.2017) // Парламентская газета. - № 151-152. - 10.08.2000. ↑

-

Налоговое право России: учебник для вузов / Отв. ред. д. ю. н., проф. Ю. А. Крохина. М.: Норма, 2014. С.67. ↑

-

Сулейманов М.М. Модернизация российской модели налогового федерализма как фактор повышения эффективности налоговой системы // Налоги и финансовое право. 2014. № 7. С. 175. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 18.07.2017) // Парламентская газета. - № 151-152. - 10.08.2000. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 18.07.2017) // Парламентская газета. - № 151-152. - 10.08.2000. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 18.07.2017) // Парламентская газета. - № 151-152. - 10.08.2000. ↑

-

Черник Д.Г. Налоги. Учебное пособие / Д.Г. Черник М.: Финансы и кредит, 2012. 56. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 18.07.2017) // Парламентская газета. - № 151-152. - 10.08.2000. ↑

-

Мусаева Х.М. К вопросу о развитии налогового федерализма в РФ: проблемы и перспективы // Финансы и кредит. 2013. № 36(372). С. 19. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 18.07.2017) // Парламентская газета. - № 151-152. - 10.08.2000. ↑

-

Мусаева Х.М. К вопросу о развитии налогового федерализма в РФ: проблемы и перспективы // Финансы и кредит. 2013. № 36(372). С. 19. ↑

-

Мусаева Х.М. К вопросу о развитии налогового федерализма в РФ: проблемы и перспективы // Финансы и кредит. 2013. № 36(372). С. 19. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 18.07.2017) // Парламентская газета. - № 151-152. - 10.08.2000. ↑

- Налоговая система РФ и проблемы еe совершенствования (Основные направления совершенствования налоговой системы)

- Законодательное определение «несостоятельности» юридических лиц

- Общество с ограниченной ответственностью (Теоретические основы правового регулирования общества с ограниченной ответственностью)

- Рынок ценных бумаг как составная часть финансового рынка.

- Понятие и виды наследования (Наследование по закону. Приобретение наследства)

- Представление результатов ОРД органу дознания, следователю, в суд (Порядок представления результатов ОРД органу дознания, следователю и в суд)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Сущность мотивации в системе управления)

- Управление процессом реализации изменений и нововведений (Понятие, сущность, цели и задачи инновационной деятельности организации)

- Налоговый контроль и налоговые проверки (Предложения по проведению работы по предотвращению в ОАО НК «Роснефть» налоговых правонарушений)

- Формирование ассортимента на предприятии торговли (на примере ООО «Волком»)

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование (на примере «Магнит» АО «Тандер»)

- Значение и роль управления товарными запасами в деятельности торгового предприятия