Цель и задачи налогового учета (Понятие и сущность налогового учета)

Содержание:

Введение

Актуальность темы курсовой работы заключается в том, что организация налогового учета на предприятии в соответствие с требованиями НК РФ является основой экономической безопасности предприятия, т.к. снижается вероятность наложение штрафов, блокировки расчетного счета, взысканий задолженности оценить налоговую нагрузку предприятия и выбрать направления снижения налогового бремени с использованием «разрешенных» НК РФ методов. Разработке проблемы организации налогового учета на предприятии посвящены труды как зарубежных, так и российских ученых, таких как А.А. Родионова, А.Р. Хаметова, К.Ю, Татаров др.

Объектом исследования является ООО «Про-Строй».

Предметом данной работы является порядок организации налогового учета предприятия.

Цель данной работы – рассмотреть организацию порядка налогового учета и планирования на предприятии.

Для достижения поставленной цели в работе необходимо решить следующие задачи:

- определить понятие и сущность налогового учета;

- охарактеризовать налоговые системы и их сущность;

- рассмотреть организацию налогового планирования как метод снижения налоговой нагрузки;

- проанализировать организационно-экономическую характеристику ООО «Про-Строй»;

- провести анализ эффективности налогового учета ООО «Про Строй»;

- провести анализ налоговой нагрузки ООО «Про-Строй»;

- рассмотреть проблемы налогового учета и планирования в ООО «Про-Строй»;

- определить направления совершенствования налогового учета и планирования ООО «Про-Строй».

Методической основой данной работы является комплекс общенаучных методов, таких как общетеоретический и сравнительный методы, анализ, синтез, аналогия, прогнозирование, системный подход.

Теоретической базой исследования послужила научная литература, учебная литература следующих авторов: А.К. Анашкин, Л.Г. Баранова, А.З. Дадашев и др. В качестве критериев надежности источников являются: официальная публикация в научных библиотеках, авторами работ являются известные научные исследователи в области бухгалтерского и налогового учета.

Практическая значимость данной работы заключается в разработке предложений по совершенствованию налогообложения субъектов строительной отрасли.

Во введении представлена актуальность темы исследования, поставлена цель и задачи исследования, определены предмет и объект исследования, теоретическая и методологическая база.

В первой главе работы дано определение сущности налогового учета, его целей, рассмотрены возможные системы налогообложения и организация налогового планирования на предприятии.

Во второй главе работы дана краткая характеристика предприятия ООО «Про-Строй», проведен анализ налоговых платежей и налоговой нагрузки.

В третьей главе работы определены проблемы налогового учета и основные направления их решения.

В заключении сделаны выводы по результатам проведенного исследования.

В результате проведенного исследования были определены теоретические основы организации налогового учета на предприятии, проблемы реализации налогового планирования.

На материалах ООО «Про-Строй» были рассмотрены особенности организации налогового учета. Определены основные проблемы налогового планирования для предприятий данной отрасли. Представлены основные направления решения данных проблем.

Структура курсовой работы определяется целями и задачами исследования. Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

1. Теоретические основы организации налогового учета на предприятии

1.1. Понятие и сущность налогового учета

Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым кодексом Российской Федерации [5, с. 31].

Ведение налогового учета входит в обязанность всех компаний, в том числе применяющих специальные налоговые режимы.

Именно налоговый учет дает возможность формирования полной и достоверной информации о порядке учета в целях налогообложения хозяйственных операций. Налоговый учёт ведется в специальных формах – налоговых регистрах. Организации – налогоплательщики самостоятельно формируют свою систему налогового учета [6, с. 89].

Порядок ведения налогового учета должен быть прописан в учетной политике для целей налогообложения, которая утверждается приказом (распоряжением) руководителя компании и является основным документом, необходимым для исчисления налогов.

Целями налогового учёта являются [8, с. 23]:

- формирование полной и достоверной информации о суммах доходов и расходов налогоплательщика, определяющих размер налоговой базы отчётного (налогового) периода;

- обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет;

- обеспечение внутренних пользователей информацией, позволяющей минимизировать свои налоговые риски и оптимизировать налоги.

При этом внутренним пользователем информации является администрация организации.

Внешними пользователями информации являются налоговые органы, которые производят оценку правильности формирования налоговой базы, налоговых расчётов, а также осуществляют контроль за поступлением налогов в бюджет.

Средством достижения цели налогового учёта является группировка данных первичных документов [18, с. 119].

Налоговый учёт состоит только из этапа обобщения информации. Сбор и регистрация информации путём её документирования осуществляется в системе бухгалтерского учёта [11, с. 47].

Данные налогового учета должны содержать следующую информацию:

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

- сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов;

- сумму задолженности по расчетам с бюджетом по налогу.

- Подтверждением данных налогового учета выступают:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Одной из главных задач налогового учёта является определение суммы платежей в бюджет и задолженности перед бюджетом по налогам на определённую дату [13, с. 64].

Предметом налогового учёта выступают производственная и непроизводственная деятельность предприятия, в результате чего у налогоплательщика возникают обязательства по исчислению и уплате налога [15, с. 101].

Таким образом, налоговым учетом является формирования информации о хозяйственных операциях с целью исчисления налоговой базы и налогов к уплате в бюджет. Целью налогового учета является определение задолженности перед налогом в бюджет с учетом требований НК РФ.

1.2. Налоговые системы и их сущность

НК РФ предусматривает возможность применения предприятием общей системы налогообложения, либо специальных налоговых режимов.

При общей системе налогообложения (далее – ОСНО) налогоплательщик уплачивает такие налоги как НДС, налог на прибыль, транспортный, имущественный налоги, НДФЛ, а так же иные налоги при наличии установленной базы налогообложения [1].

При данной системе налогообложения налоговая и бухгалтерская нагрузка самая большая. В обязательном порядке компания должна использовать такой режим, если: выручка за 9 месяцев превышает установленные рамки 112,5 млн. руб., доля участия в других организациях выше 25%, остаточная стоимость основных средств и нематериальных активов выше 100 млн. руб., количество работников выше 100 человек, фирма имеет представительства и филиалы [3, с. 15].

Не зависимо от выполнения условий специальных режимов, на ОСНО должны работать: банковские учреждения, ломбарды, фирмы, оказывающие страховые услуги населению и организациям, компании-иностранцы; инвестиционные и пенсионные фонды, предприятия, ведущие деятельность в сфере игорного бизнеса, изготовители товара, что облагается акцизом, участники рынка ценных бумаг, фирмы со статусом юридических лиц, что участвуют в разделе товара.

При данной системе налогообложения уплачиваются НДС, налог на прибыль, налог на имущество.

Специальные налоговые режимы включают в себя: упрощенную систему налогообложения (УСНО), патентную систему налогообложения (ПСН), единый налог на вмененный доход (ЕНВД), единый сельскохозяйственный налог (ЕСХН). Специальные налоговые режимы позволяет не уплачивать такие налоги как, НДС, налог на прибыль, налог на имущество [9, с. 18].

Возможность применения упрощенной системы налогообложения ограничена рядом условий [20, с. 98]:

- средняя численность персонала фирмы за налоговый период должна быть не более 100 человек;

- доля участия в ООО других юридических лиц не должна превышать 25%;

- ООО не должно иметь филиалы и заниматься каким-либо из перечисленных в п. 3 ст. 346.12 НК РФ видов деятельности;

- остаточная стоимость основных средств ООО должна быть не более 150 млн. руб.;

- величина дохода за 2017 год не должна превысить 150 млн. руб., если ООО уже работает на УСН; если же организация планирует перейти на упрощенку с 2018 года, то ее доходы за 9 месяцев 2017 года не должны быть больше 112,5 млн. руб.

Плательщики УСН освобождены от уплаты налога на прибыль, НДС и налога на имущество, за исключением некоторых ситуаций, перечисленных в п. 2 ст. 346.11 НК РФ. Вместо них уплачивается налог, рассчитываемый от объекта, выбранного самим налогоплательщиком УСН при переходе на данную систему. Прочие платежи (начисления на зарплату, НДФЛ, транспортный, земельный, водный налоги, акцизы) начисляются и вносятся плательщиком УСН по стандартным правилам, установленным действующим законодательством [21, с. 113].

Патентная система налогообложения (ПСН) введена в действие на территории РФ с 2013 года главой 26.5 НК РФ. ПСН вводится в действие законами субъектов РФ и применяется на территориях указанных субъектов РФ. Т.е. для того чтобы иметь возможность применять ПСН, субъекты РФ должны принять законодательные акты по ее применению. Применять ПСН могут только ИП в добровольном порядке. С 2016 года увеличен перечень видов деятельности, разрешенных к применению при патентной системе налогообложения. В 2018 году ПСН можно применять при 63 видах деятельности. Причем местным региональным властям подп.2 п.8 ст. 346.43 НК РФ дано право дополнять этот список видами бытовых услуг. Но уменьшать этот список регионы не вправе [22, с. 115].

Единый сельскохозяйственный налог (ЕСХН) – это специальный режим налогообложения, который предназначен для сельскохозяйственных товаропроизводителей. Перечень товаропроизводителей содержится в пункте 2 и 2.1 статьи 346.2 НК РФ. Ставка налога 6% от налоговой базы, которая рассчитывается как доходы минус расходы [1].

Таким образом, НК РФ предусматривает применение юридическими лицами общую систему налогообложения или специальные налоговые режимы. Применение специальных режимов налогообложения позволяет юридическим лицам снижать налоговую нагрузку. К специальным налоговым режимам относятся: ПСН, УСН, ЕСХН.

1.3. Организация налогового планирования как метод снижения налоговой нагрузки

С помощью налогового планирования можно как оптимизировать налогообложение предприятия в целом (т.е. определить наиболее выгодный порядок уплаты налогов и снижение всех рисков, связанных с этим), так и по возможности снизить сумму налогов в отдельно взятом случае (речь идет о планировании налоговой нагрузки по конкретной сделке) [2, с. 55].

Так как налоговое планирование считается сложным многофакторным процессом, финансисты его разделяют на четыре основных этапа.

Первый этап – это решение вопроса о выборе самого выгодного, с точки зрения налогообложения, места нахождения самой организации, ее руководящих органов, дочерних предприятий и филиалов. На данном этапе рассчитывают не только налоговый режим, который предоставляется местным законодательством, но и просчитывают условия, при которых возможно предоставление налоговых кредитов и других специальных льгот. Здесь также рассматривают все возможности осуществления безналогового перевода финансов между странами [4, с. 66].

Второй этап – это выбор максимально удачной для определенных целей деятельности организационно-правовой формы юридического лица или формы предпринимательства физического лица, анализ возможных сложностей во взаимодействии с действующим налоговым порядком и пути их разрешения. На этом заканчивается масштабное планирование и начинается текущая оптимизация налогообложения [4 с. 67].

Третий этап заключается в использовании всех имеющихся налоговых преимуществ и льгот, которые только существуют для данного вида предпринимательской деятельности. На данном этапе анализируются формы проводимых сделок, выбирается форма оплаты труда и осуществления социальной политики организации [7, с. 59]. Кроме того, здесь немаловажно уметь быстро реагировать на изменения в налоговом кодексе и максимально полно использовать льготы по любым видам налогов. Так же на данном этапе определяется налоговое поле фирмы, которое представляет собой полный перечень налагаемых на компанию налогов, их ставок и размеров, а также список возможных льгот. Проще всего представить эту информацию в таблице, где каждый пункт выплат характеризуется при помощи специальных показателей. После детального анализа будущих налогов, намечается план, согласно которому оговаривается порядок использования доступных льгот [12, с. 449].

На четвертом этапе необходимо решить вопрос о наиболее рациональном размещении прибыли и активов организации. Следует правильно рассчитать не только доходность вложения, но и налоги, которые потом необходимо будет выплачивать. На данном этапе закладывается основа хозяйственной и бухгалтерской деятельности предприятия. Делается это при помощи специального журнала учета всех финансовых операций в организации [16, с. 20]. Главным условием успеха при выполнении данной стадии является наличие уже очерченного налогового поля. Сопоставляется полученная в течение отчетного периода прибыль с понесенными издержками, а также анализ сложившейся в компании налоговой ситуации. Эта стадия оптимизации наступает, очевидно, по прошествии определенного времени с момента начала функционирования организации.

К элементам налогового планирования относятся [14, с. 220]:

- налоговый календарь. Данный элемент необходим для четкого составления прогнозов и контроля верности расчетов и соблюдения сроков внесения в бюджет необходимых налогов. Кроме того, налоговый календарь используется для предотвращения нарушения сроков отчетности, которые влекут за собой штрафные санкции;

- стратегия, следуя которой оптимизируются налоговые обязательства. С ее помощью финансовый отдел разрабатывает план реализации налоговых обязательств;

- контроль задолженности дебиторов. Позволяет не допускать более чем на 4 месяца дебиторскую задолженность по хозяйственным договорам, согласно которым была отпущена продукция или оказаны определенные услуги;

- контроль состояния финансовых отчетов и бухгалтерского учета, который в дальнейшем позволит получить оперативно и объективно всю необходимую информацию о хозяйственной деятельности организации для максимально адекватного налогового планирования;

- организация сделок и налоговые льготы;

- наиболее эффективное размещение прибыли и активов компании.

Налоговое планирование осуществляется следующими способами [8, с. 67]:

- использование налоговых льгот;

- применение и поиск пробелов в налоговом законодательстве;

- выбор формы деятельности организации;

- использование офшоров;

- правильная формировка политики бухгалтерского учета;

- изменение сроков выплаты налогов;

- правильный выбор партнеров и верное заключение сделок;

- лоббирование;

- адекватный прогноз изменения налогового законодательства.

Таким образом, налоговое планирование используется предприятием с целью совершенствования налогового учета и снижения налоговой нагрузки предприятия. Для этого осуществляется планирование доходов и расходов предприятия, рассчитываются планируемые показатели налоговой базы, налоговой нагрузки. Исходя из расчетов предприятием делается вывод о применении той или иной системы налогообложения.

В данном разделе работы были рассмотрены теоретические основы организации налогового учета на предприятии. На основании проведенного исследования можно сделать следующие выводы.

Налоговый учет предназначен для расчета налоговой базы и налогов к уплате. При организации налогового учета важное место занимает налоговое планирование, т.к. в результате планирования выявляются недостатки применяемой системы налогообложения.

2. Анализ налогового учета на материалах ООО «Про-Строй»

2.1. Организационно-экономическая характеристика ООО «Про-Строй»

Общество с ограниченной ответственностью «Про-Строй» (далее ООО «Про-Строй») создано в 21 июля 2011 года, в соответствии с Гражданским Кодексом РФ и иным действующим законодательством.

ООО «Про-Строй» является юридическим лицом и свою деятельность организует на основании действующего законодательства Российской Федерации.

Предприятие имеет следующие реквизиты:

- юридический адрес: 183034, Мурманская область, г. Мурманск, ул. Домостроительная, 8;

- основной государственный регистрационный номер (ОГРН): 1115190009505;

- идентификационный номер налогоплательщика (ИНН): 5190933636;

- код причины постановки на учет (КПП): 519001001.

Основными видами деятельности ООО «Про-Строй» являются строительство жилых и нежилых помещений, специализированные строительные работы.

ООО «Про-Строй» имеет самостоятельный баланс, расчетный и иные счета в банках, печать и бланки, штампы со своим фирменным наименованием. В своей деятельности компания действующим законодательством.

В своей деятельности организация руководствуется Уставом, законодательством Российской Федерации. Общество имеет самостоятельный баланс, круглую печать, штампы и бланки со своим наименованием и эмблемой.

Структура управления ООО «Про-Строй» имеет функциональную структуру (рисунок 1).

Директор

Главный инженер

Управляющий РЭС

Зам. директора по коммерческим вопросам

Главный юрист

Главный бухгалтер

Отдел управления качеством

Инжнер-энергетик

Инженер по охране труда

ОМТС

ПО

СМС

Рис. 1. Организационная структура ООО «Про-Строй»

Директор Общества самостоятельно организует производственно – хозяйственную деятельность Общества в соответствии с Уставом и постановлениями участника Общества; осуществляет руководство трудовым коллективом Общества; распоряжается в пределах предоставленных ему полномочий имуществом и денежными средствами Общества и выполняет иные функции по постановлению участника – учредителя Общества.

Руководство текущей деятельностью ООО «Про Строй» осуществляется директором ООО «Про Строй», которому подчиняется главный инженер, управляющий ремонтно-эксплуатационной службой, заместитель генерального директора по коммерческим вопросам, главный юрист, главный бухгалтер.

Главный инженер руководит разработкой мероприятий по реконструкции и модернизации предприятия, предотвращению вредного воздействия производства на окружающую среду, бережному использованию природных ресурсов, созданию безопасных условий труда и повышению технической культуры производства. Еще одной из функций управления является организация разработки и реализации планов внедрения новой техники и технологии, проведение организационно-технических мероприятий, научно-исследовательских и опытно-конструкторских работ.

Управляющему РЭС подчиняются инженер-энергетик и инженер по охране труда и технике безопасности.

Управляющий РЭС согласовывает планы (графики) с подрядными организациями, привлекаемыми для проведения строительных работ, своевременно обеспечивает их необходимой технической документацией, участвует в составлении титульных списков на капитальный ремонт. Также руководит разработкой нормативных материалов по ремонту оборудования, расходу материалов на ремонтно-эксплуатационные нужды, составлением смет на проведение ремонтов, оформлением заявок на приобретение материалов и запасных частей, необходимых при эксплуатации оборудования

Заместителю директора по коммерческим вопросам подчиняются: начальник материально-технического обеспечения, производственный отдел, служба маркетинга и сбыта.

Коммерческий директор выполняет оперативную, консультативную, координационную и финансовую работу, включающую административно-хозяйственное руководство предприятием в целом или основными его структурными подразделениями.

В обязанности коммерческого директора входит менеджмент всех отчетных функций, создание эффективной организационной структуры предприятия, управление договорной и контрактной работой, бюджетное планирование и руководство подотчетным персоналом. Кроме того, он руководит работой по разработке стратегии маркетинга предприятия, определяет приоритеты коммерческой деятельности, ее территорию и сферу, осуществляет непосредственное руководство менеджерами по сбыту продукции, товаров, услуг.

Главный бухгалтер возглавляет работу:

– по подготовке и утверждению рабочего плана счетов бухгалтерского учета;

– по подготовке и утверждению форм первичных учетных документов, применяемых для оформления хозяйственных операций, форм внутренней бухгалтерской отчетности в соответствии с требованиями Госкомстата России;

– по обеспечению порядка проведения инвентаризации и оценки имущества и обязательств, документальному подтверждению их наличия, состояния и оценки;

– по организации системы внутреннего контроля за правильностью оформления хозяйственных операций, соблюдением порядка документооборота, технологии обработки учетной информации и ее защиты от несанкционированного доступа.

Проведем анализ финансово-экономических показателей ООО «Про Строй» за 2015-2017 гг. (таблица 2.1).

Из данных таблицы 1 видно, что за период 2015-2017 гг. наблюдается рост всех показателей.

Таблица 1

Анализ финансово-экономических показателей ООО «Про Строй» за 2015-2017 гг.

|

Показатели |

Период |

Абсолютные отклонения |

||||

|---|---|---|---|---|---|---|

|

2015 |

2016 |

2017 |

2016/2015 |

2017/2016 |

2017/2015 |

|

|

Активы, тыс. руб. |

142595 |

138176 |

152647 |

-4419 |

14471 |

10052 |

|

Собственный капитал, тыс.руб. |

804 |

9061 |

13288 |

8257 |

4227 |

12484 |

|

Заемный капитал, тыс.руб. |

141791 |

129115 |

139359 |

-12676 |

10244 |

-2432 |

|

Выручка, тыс. руб. |

255587 |

376122 |

314746 |

120535 |

-61376 |

59159 |

|

Себестоимость продаж, тыс. руб. |

201328 |

302807 |

253255 |

101479 |

-49552 |

51927 |

Окончание таблицы 1

|

Показатели |

Период |

Абсолютные отклонения |

||||

|---|---|---|---|---|---|---|

|

2015 |

2016 |

2017 |

2016/2015 |

2017/2016 |

2017/2015 |

|

|

Валовая прибыль, тыс .руб. |

54259 |

73315 |

61491 |

19056 |

-11824 |

7232 |

|

Прибыль от продаж, тыс.руб. |

8056 |

14693 |

7094 |

6637 |

-7599 |

-962 |

|

Чистая прибыль, тыс. руб. |

4802 |

6605 |

3382 |

1803 |

-3223 |

-1420 |

|

Среднегодовая численность работников, чел., в т.ч. занятых: |

43 |

47 |

53 |

4 |

6 |

10 |

|

- в основном производстве, чел. |

34 |

36 |

39 |

2 |

3 |

5 |

|

Величина основных производственных фондов, т. руб. |

1337 |

736 |

313 |

-601 |

-423 |

-1024 |

|

Фонд заработной платы – сумма, тыс. руб. |

958,9 |

1071,6 |

1224,3 |

112,7 |

152,7 |

265,4 |

|

Средняя заработная плата одного работника, тыс. руб. |

22,3 |

22,8 |

23,1 |

0,5 |

0,3 |

0,8 |

|

Фондоотдача, руб. / 1 руб. ОФ |

191,16 |

511,04 |

1005,58 |

319,87 |

494,54 |

814,41 |

|

Фондоемкость, 1 руб. ОФ / руб. |

0,005 |

0,002 |

0,001 |

-0,003 |

0,00 |

0,00 |

|

Рентабельность продаж, % |

1,88 |

1,76 |

1,07 |

-0,12 |

-0,68 |

-0,80 |

|

Рентабельность активов (ROA) |

3,37 |

4,78 |

2,22 |

1,41 |

-2,56 |

-1,15 |

|

Соотношение заемных и собственных средств |

0,01 |

0,07 |

0,10 |

0,06 |

0,03 |

0,09 |

Таблица составлена по: Бухгалтерская отчетность ООО «Про Строй» за 2015-2017 гг.

По сравнению с 2015 годом в 2016 году наблюдается рост выручки от реализации на 120535 тыс. руб. В 2017 году выручка снизилась на 61376 тыс. руб., что в итоге за три года привело к росту выручки на 59159 тыс. руб.

При этом себестоимость продаж возросла на 51927 тыс. руб. Данные изменения привели к снижению чистой прибыли на 1420 тыс. руб.

Рост фондоотдачи на 814,14 руб. говорит о повышении эффективности использования основных фондов.

Рентабельность продаж в 2017 году снизилась на 0,8% по сравнению с данными 2015 года. Снизилась рентабельность активов на 1,15%, что говорит снижении эффективности использования активов.

Средняя заработная плата сотрудников предприятия к 2017 году возросла на 0,8 тыс. руб. Среднесписочная численность сотрудников возросла на 10 человек, фонд оплаты труда увеличился на 265,4 тыс. руб.

За период 2015-2017 гг. снизилась зависимость предприятия от заемных источников, об этом говорит рост коэффициента соотношения заемных и собственных источников на 9%.

Таким образом, ООО «Про-Строй» является развивающейся организацией, структура управления – линейно-функциональная, что полностью соответствует масштабам деятельности организации.

2.2. Анализ эффективности налогового учета ООО «Про-Строй»

ООО «Про-Строй» применяет общую систему налогообложения и уплачивает налог на прибыль, НДС, транспортный налог, налог на имущество.

Налог на прибыль платиться с прибыли полученной за налоговый период. В состав доходов предприятия включаются доходы от реализации (продажи строительных комплексов) и внереализационные доходы, к расходам относятся расходы, уменьшающие сумму доходов от реализации и внереализационные расходы.

В таблице 2 представлен анализ динамики исчисленного и уплаченного налога на прибыль за 2015-2017 гг.

Таблица 2

Анализ исчисленного налога на прибыль за 2015-2017 гг., тыс. руб.

|

Показатель |

2015 |

2016 |

2017 |

Абсолютное изменение |

Темп прироста,% |

|---|---|---|---|---|---|

|

Доходы от реализации |

54259 |

73315 |

61491 |

7232 |

13,33 |

|

Внереализационные доходы |

145 |

167 |

201 |

56 |

38,62 |

|

Расходы, связанные с доходом от реализации |

47560 |

61516 |

53780 |

6220 |

13,08 |

|

Внереализационные расходы |

2301 |

3420 |

3412 |

1111 |

48,28 |

|

Прибыль до налогообложения |

4543 |

8546 |

4500 |

-43 |

-0,95 |

|

Налог на прибыль |

908,6 |

1709,2 |

900 |

-8,6 |

-0,95 |

Таблица составлена по: Бухгалтерская отчетность ООО «Про Строй» за 2015-2017 гг.

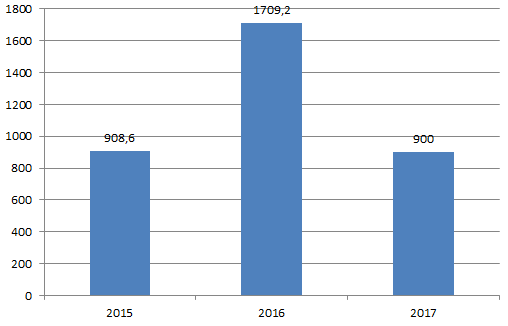

Налог на прибыль за три года снизился на 8,6 тыс. руб. (или на 0,95%), что произошло за счет роста доходов от реализации на 7232 тыс. руб., внереализационных доходов на 56 тыс. руб., увеличения расходов, связанных с реализацией на 6220 тыс. руб., внереализационных расходов на 1111 тыс. руб. Динамика налога на прибыль представлена на рисунке 2.

Рис. 2. Динамика налога на прибыль ООО «Про-Строй» за 2015-2017 гг., тыс. руб.

Проведем анализ начисленного и уплаченного НДС за 2015-2017 гг. (таблица 3).

Таблица 3

Анализ динамики начисленного и уплаченного НДС за 2015-2017 гг. ООО «Про-Строй», тыс. руб.

|

Показатель |

2015 |

2016 |

2017 |

Абсолютное изменение |

Темп прироста,% |

|

Выручка от реализации |

54259 |

73315 |

61491 |

7232 |

13,33 |

|

НДС с реализации |

9766,62 |

13196,7 |

11068,4 |

1301,76 |

13,33 |

|

НДС к вычету |

8540 |

10432 |

9870 |

1330 |

15,57 |

|

НДС к уплате |

1226,62 |

2764,7 |

1198,38 |

-28,24 |

-2,30 |

Таблица составлена по: Бухгалтерская отчетность ООО «Про Строй» за 2015-2017 гг.

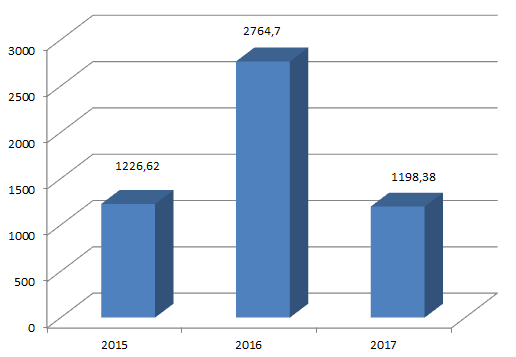

НДС к уплате в 2017 году снизился на 28,24 тыс. руб. (или на 2,3%) по сравнению с 2015 годом. Данное изменение произошло за счет роста НДС с реализации на 1301,76 тыс. руб. (или н 13,33%), и роста НДС к вычету на 1330 тыс. руб. (или на 15,57%).

Динамика НДС представлена на рисунке 3.

Рис. 3. Динамика НДС ООО «Про-Строй» за 2015-2017 гг. тыс. руб.

Анализ имущественных налогов предприятия представлен в таблице 4.

Таблица 4

Анализ динамики имущественных налогов за 2015-2017 гг. ООО «Про-Строй», тыс. руб.

|

Показатель |

2015 |

2016 |

2017 |

Абсолютное изменение |

Темп прироста,% |

|---|---|---|---|---|---|

|

Транспортный налог |

45,6 |

67,8 |

67,8 |

22,2 |

48,68 |

|

Имущественный налог |

304 |

312 |

349 |

45 |

14,80 |

|

Итого |

349,6 |

379,8 |

416,8 |

67,2 |

19,22 |

Таблица составлена по: Бухгалтерская отчетность ООО «Про Строй» за 2015-2017 гг.

Из данных таблицы 4 видно, что общая сумма имущественных налогов предприятия к 2017 году возросла на 67,2 тыс. руб. (или на 19,22%) по сравнению с 2015 годом. Данное изменение произошло за счет роста транспортного налога на 22,2 тыс. руб. и увеличения налога на имущество на 45 тыс. руб.

Таким образом, организация применяет общую систему налогообложения и уплачивает налог на прибыль, НДС, налог на имущество, транспортный налог. Как показал анализ, наблюдается увеличение налоговых платежей ООО «Про-Строй» к 2017 году.

2.3. Анализ налоговой нагрузки ООО «Про-Строй»

Анализ налоговой нагрузки позволяет определить степень влияния выбранной системы налогообложения на деятельность предприятия, а сравнение ее со среднеотраслевой позволяет оценить риск выездной налоговой проверки.

В таблице 5 представлен анализ налоговой нагрузки предприятия за 2015-2017 гг.

Таблица 5

Анализ налоговой нагрузки за 2015-2017 гг. ООО «Про-Строй», тыс. руб.

|

Показатель |

2015 |

2016 |

2017 |

Абсолютное изменение |

Темп прироста,% |

|---|---|---|---|---|---|

|

Налог на прибыль |

908,6 |

1709,2 |

900 |

-8,6 |

-0,95 |

|

НДС |

1226,62 |

2764,7 |

1198,38 |

-28,24 |

-2,30 |

|

налог на имущество |

45,6 |

67,8 |

67,8 |

22,2 |

48,68 |

|

Транспортный налог |

304 |

312 |

349 |

45 |

14,80 |

|

Итого налоговых платежей |

2484,82 |

4853,7 |

2515,18 |

30,36 |

1,22 |

|

Выручка от реализации |

54259 |

73315 |

61491 |

7232 |

13,33 |

|

Налоговая нагрузка,% |

4,58 |

6,62 |

4,09 |

-0,49 |

-10,68 |

Таблица составлена по: Бухгалтерская отчетность ООО «Про Строй» за 2015-2017 гг.

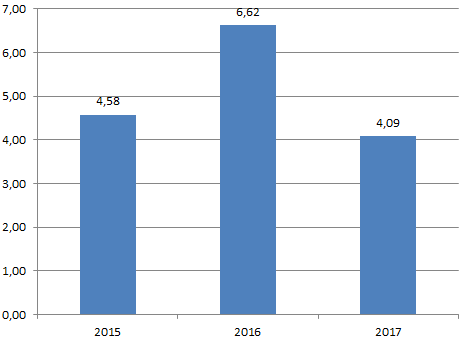

Из данных таблицы 5 видно, что налоговая нагрузка предприятия снизилась к 2017 году на 0,49% по сравнению с 2015 годом. Данное изменение произошло за счет роста общей суммы налоговых платежей на 30,36 тыс. руб. и увеличения выручки предприятия на 7232 тыс. руб. Динамика налоговой нагрузки представлена на рисунке 4.

Рис. 4. Динамика налоговой нагрузки ООО «Про-Строй» за 2015-2017 год, %

В целом снижение налоговой нагрузки является положительным моментом для деятельности предприятия. Сравним налоговую нагрузку предприятия со среднеотраслевой, установленной ФНС РФ. Среднеотраслевая налоговая нагрузку определяется Концепцией планирования выездных налоговых проверок (приказ ФНС России от 30.05.2007 № ММ-3-06/333@).

Сравнение налоговой нагрузки предприятия со среднеотраслевой представлена в таблице 6.

Таблица 6

Сравнительная характеристика налоговой нагрузки ООО «Про-Строй» со среднеотраслевой за 2015-2017 гг.,%

|

Показатель |

2015 |

2016 |

2017 |

|

Налоговая нагрузка ООО «Про-Строй» |

4,58 |

6,62 |

4,09 |

|

Налоговая нагрузка среднеотраслевая |

12,7 |

10,9 |

10,3 |

|

Отклонение |

-8,12 |

-4,28 |

-6,21 |

Таблица составлена по: Бухгалтерская отчетность ООО «Про Строй» за 2015-2017 гг.

Как видно из таблицы 6, налоговая нагрузка исследуемого предприятия значительно ниже среднеотраслевой нагрузки, так в 2015 году она ниже на 8,12%, в 2016 году – на 4,28%, в 2017 году – на 6,21%. Данная тенденция повышает риск выездной налоговой проверки для ООО «Про-Строй».

Таким образом, анализ налоговой нагрузки предприятия показал снижение нагрузки к 2017 году на 0,49%, кроме того налоговая нагрузка предприятия значительно ниже среднеотраслевой, что повышает риск выездных налоговых проверок.

В данном разделе работы был проведен анализ налогового учета ООО «Про-Строй». На основании проведенного исследования можно сделать следующие выводы. ООО «Про-Строй» является субъектом строительной сферы. Прибыльность компании к 2017 году возросла. Выручка возросла на 38%, снижение чистой прибыли составило 0,95%. ООО «Про-Строй» применяет общую систему налогообложения и уплачивает налог на прибыль, НДС, транспортный налог, налог на имущество. Как показал анализ, наблюдается увеличение налоговых платежей ООО «Про-Строй» к 2017 году. При этом снижается налоговая нагрузка предприятия.

3. Направления совершенствования налогового учета и планирования в ООО «Про-Стой»

3.1. Проблемы налогового учета и планирования в ООО «Про-Строй»

Анализ налоговой политики, применяемой в ООО «Про-Строй» показал, что в организации не планируются налоговые платежи и налоговая нагрузка.

Следует отметить, что предприятие не имеет право на налоговые льготы по налогам. Деятельность предприятия не подпадает под ЕНВД, УСН и патентную систему налогообложения.

В связи с этим ООО «Про-Строй» очень сложно выбрать способы снижения налоговой нагрузки. Данная проблема касается всех предприятий строительной сферы, т.к. на балансе таких предприятий находится много основных средств и большие доходы не позволяют применять специальные налоговые режимы.

К основным проблемам организации налогового учета и планирования в организации следует отнести:

- Отсутствие учетной политики для целей налогового учета;

- Отсутствует эффективная система планирования на предприятии;

- Не проводиться оценка налоговой нагрузки;

- Не эффективное распределение доходов, отсутствие обоснованного подтверждения расходов, которые могли бы быть приняты к налоговому учета.

В качестве последнего пункта следует отметить, что некоторые расходы оплачиваются через подотчетных лиц, при этом подотчетные лица прикладывают документы, которые оформлены не по правилом, либо с нарушением установленных правил. Поэтому в налоговом учете бухгалтер не может их принять к расходам, а соответственно и снизить налогооблагаемую базу.

Таким образом, в организации существуют проблемы налогового учета и планирования, которые требуют решения.

3.2. Направления совершенствования налогового учета и планирования ООО «Про-Строй»

Наибольшее негативное воздействие на состояние строительных организаций оказывают высокий уровень налогов, большое количество налоговых споров в силу неясности в области налогового законодательства, отсутствия способов исчисления налогов для участников строительной деятельности [10, с. 13].

Данные факторы порождают налоговые риски и необходимость разработки строительными организациями системы управления налогами внутри предприятия для минимизации рисков в области налогообложения.

Для создания и эффективной реализации системы управления налогами в ООО «Про Строй» необходимо провести решение следующих задач:

- разработать стратегию развития предприятия, бизнес-план и бюджет;

- сбор и обработка информации;

- создание схемы налогового менеджмента (налоговое поле, договорное поле, учетная политика);

- мониторинг факторов, влияющих на налогообложение.

Наряду с общими подходами к управлению налогообложением на предприятии для ООО «Про Строй «есть свои специфические аспекты налогового менеджмента [12, с. 450]:

- объект обложения – выполнение строительных работ подрядчиков, оказание услуг заказчиков и застройщиков, дальнейшая реализация готового объекта инвестора. Строительная деятельность осуществляется строительными компаниями, имеющими свидетельства о допуске к таким видам работ и выполняемая ими хозяйственным или подрядным способом;

- субъект налога – строительные компании, которые участвуют в процессе создания объекта строительства. В строительно-инвестиционной деятельности субъектами налога являются инвесторы, застройщики, заказчики, подрядчики;

- строительные организации имеют право совмещать функции нескольких участников строительства, при наличии допуска к таким работам;

- строительные организации в процессе осуществления инвестиционно-строительной деятельности заключают различные договора (инвестиционный договор, договор долевого участия, договор о совместной деятельности, агентский договор, договор подряда) и от их условий, юридической квалификации зависит налогообложение каждого участника;

- использование льготы строительными организациями в части налога на добавленную стоимость и налога на прибыль при заключении договора долевого участия в соответствии с Федеральным законом от 30.12.2004 №214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» и инвестиционного договора согласно Федеральному закону от 25.02.1999 №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»;

- использование строительными компаниями разных систем налогообложения (общая система налогообложения, упрощенная система налогообложения, единый налог на вмененный доход при оказании услуг ремонта и строительства физическим лицам) [17, с. 196].

В теоретической практике существуют огромное количество элементов управления налогообложением: состояние бухгалтерского и налогового учета учетная политика, налоговые льготы и организация сделок, налоговый контроль, налоговый календарь, стратегия оптимального управления и план реализация этой стратегии, льготные режимы налогообложения и другие.

Учетная политика является главным элементом в системе управления налогами в строительных организациях, так как именно в учетной политике отражается основной механизм налогообложения хозяйственных операций.

Приведем элементы учетной политики строительных организаций по наиболее проблемным хозяйственным операциям (таблица 7) [12, с. 449].

Таблица 7

Элементы учетной политики строительной организации

|

Элемент учетной политики |

Пояснения |

Последствия |

|---|---|---|

|

Раздельный учет входящего НДС по товарам, работам, услугам, использованным при строительстве объекта |

Раздельный учет входящего НДС по следующим операциям: хозяйственные операции, имеющие инвестиционный характер, в частности получение застройщиком входящего НДС от подрядчика – необлагаемое НДС операция; деятельность по оказании услуг застройщика, а именно получение входящего НДС по прямым расходам застрой- щика – облагаемое НДС операция; при осуществлении косвенных, общехозяйственных расходов и НДС по ним относится к облагаемым и необлагаемым операциям согласно установленной предприятием пропорции |

Отражение в учетной политике пропорции распределения НДС и ведение раздельного учета строительными организациями снижает риск отказа в вычете, риск начисления НДС. |

|

Определение принципа и метода распределения доходов от строительной деятельности с длительным технологическим циклом. |

Строительству характерен длительный технологический цикл производства. Поэтому строительным организациям необходимо выполнить одно из двух ‒ прописать в договоре поэтапную сдачу работ (услуг) и соответственно отражение доходов в учете застройщика; ‒ определить методику распределения доходов по указанным услугам застройщика по каждому договору. |

Отражение метода рас пределения доходов позволяет снизить риски по возможным неясностям при налоговых проверках. |

Окончание таблицы 7

|

Элемент учетной политики |

Пояснения |

Последствия |

|

Формирование резерва на предстоящие расходы по гарантийному ремонту и гарантийному обслуживанию построенного объекта |

Согласно ст. 267 НК РФ резерв создается в отношении тех то варов (работ), по которым в соответствии с условиями заключенного договора с покупателями предусмотрены обслуживание и ремонт в течение срока гарантийного срока В строительстве резерв на гарантийное обслуживание и ремонт построенных объектов формируется и отражается в учетной политике застройщиков или подрядчиков зависимости от договорных условий, схем взаимодействия в строительно-инвестиционной деятельности |

Необходимо предусмотреть формирование резерва для покрытия расходов по возможным претензиям после сдачи готового объекта покупателям и претензиям в период эксплуатации. |

|

Метод списания материалов на объект строительства |

С 2015 года строительные организации имеют три метода отпуска материалов: ФИФО, по средней себестоимости, по себестоимости каждой единицы. Списание материалов происходит по заранее установленным нормам. Лимитом расходования материалов могут являться нормы, прописанные в сметных документах. |

Таблица составлена по: Некрасова, Т.П. Особенности налогообложения строительных организаций // Инновационные кластеры в цифровой экономике: теория и практика Труды VIII научно-практической конференции с международным участием.. – 2017. – С. 449.

Таким образом, налоговый менеджмент – это необходимый инструмент успешного ведения бизнеса в ООО «Про Строй». В целях управления налогообложением и минимизации налоговых рисков ООО «Про Строй», кроме всех общеустановленных элементов налогового менеджмента, следует обратить внимание на перечисленные выше аспекты учетной политики.

В данном разделе работы были рассмотрены проблемы и направления решения налогового учета и планирования в ООО «Про-Стой». На основании проведенного исследования можно сделать следующие выводы.

В ООО «Про-Стой» достаточно высокая налоговая нагрузка однако снизить данную нагрузку используя другие налоговые режимы предприятие не имеет право. Поэтому в организации следует совершенствовать качество налогового учета и планирования, необходимо разработать учетную политику для налогового учета и привести в порядок первичные документы, подтверждающие расходы предприятия.

Заключение

На основании проведенного исследования можно сделать следующие выводы.

Налоговым учетом является формирования информации о хозяйственных операциях с целью исчисления налоговой базы и налогов к уплате в бюджет. Целью налогового учета является определение задолженности перед налогом в бюджет с учетом требований НК РФ.

НК РФ предусматривает применение юридическими лицами общую систему налогообложения или специальные налоговые режимы. Применение специальных режимов налогообложения позволяет юридическим лицам снижать налоговую нагрузку. К специальным налоговым режимам относятся: ПСН, УСН, ЕСХН. Налоговое планирование используется предприятием с целью совершенствования налогового учета и снижения налоговой нагрузки предприятия. Для этого осуществляется планирование доходов и расходов предприятия, рассчитываются планируемые показатели налоговой базы, налоговой нагрузки. Исходя из расчетов предприятием делается вывод о применении той или иной системы налогообложения.

Практика организации налогового учета была рассмотрена на примере организации ООО «Про-Строй». Основными видами деятельности ООО «Про-Строй» являются строительство жилых и нежилых помещений, специализированные строительные работы.

ООО «Про-Строй» является развивающейся организацией, структура управления – линейно-функциональная, что полностью соответствует масштабам деятельности организации.

ООО «Про-Строй» применяет общую систему налогообложения и уплачивает налог на прибыль, НДС, транспортный налог, налог на имущество. Как показал анализ, наблюдается увеличение налоговых платежей ООО «Про-Строй» к 2017 году.

Анализ налоговой нагрузки предприятия показал снижение нагрузки к 2017 году на 0,49%, кроме того налоговая нагрузка предприятия значительно ниже среднеотраслевой, что повышает риск выездных налоговых проверок.

В целом можно сказать, что ООО «Про-Строй» не может применять УСН и ЕНВД, что не дает возможности оптимизировать налоговую нагрузку. Для совершенствования системы налогообложения в организации следует развивать налоговый менеджмент.

В частности можно использовать возможности применения:

- совмещения функции нескольких участников строительства, при наличии допуска к таким работам;

- детальную проработку договоров (инвестиционный договор, договор долевого участия, договор о совместной деятельности, агентский договор, договор подряда) от условий которых, юридической квалификации зависит налогообложение организации;

- использование льготы строительными организациями в части налога на добавленную стоимость и налога на прибыль при заключении договора долевого участия в соответствии с Федеральным законом от 30.12.2004 №214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» и инвестиционного договора согласно Федеральному закону от 25.02.1999 №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»;

- использование разных систем налогообложения (общая система налогообложения, упрощенная система налогообложения, единый налог на вмененный доход при оказании услуг ремонта и строительства физическим лицам).

Список использованных источников

- Налоговый кодекс Российской Федерации от 31.07.1998 № 146-ФЗ (ред. от 03.08.2018) // Российская газета. – 1998. – 8 августа.

- Анашкин А.К. Система налогового контроля – программа эффективного управления // Финансы и редит. – 2016. – №14. – С. 54-58.

- Афонина А.С. Коллизии налоговой системы и налоговый кодекс // Российский экономический журнал. – 2016. – № 5. – С. 15-20.

- Баранова Л.Г. Налогообложение строительных организаций: учебное пособие. – СПб.: Питер, 2015. – 213 с.

- Дадашев А.З. Налоговая система России: учебное пособие. – М.: АКДИ Экономика и жизнь, 2016. – 211 с.

- Евстигнеев Е.Н. Налоги и налогообложение. Теория и практикум: учебное пособие. – М.: Проспект, 2016. – 520 с.

- Кирина Л.С. Методические аспекты налогообложения строительных организаций // Горизонты экономики. – 2015. – № 5 (24). – С. 58-120.

- Косолапов А.И. Налоги и налогообложение: учебное пособие. – М.: Дашков и Ко, 2016. – 115 с.

- Краузе Е. В. Значение малого бизнеса в России // Проблемы современной экономики. – 2017. – №8. – С. 18-22.

- Крутик А.Б. Проблемы и перспективы развития предпринимательства в российской экономике// Проблемы современной экономики. - 2015. – №2. – С. 12-18.

- Миляков Н.В. Налоги и налогообложение. Практикум. – М.: ИНФРА-М, 2016. – 118 с.

- Некрасова Т.П. Особенности налогообложения строительных организаций // Инновационные кластеры в цифровой экономике: теория и практика. – 2017. – №9. – С. 449-453.

- Пансков В.Г. Налоги и налогообложение в Российской Федерации: учебник для вузов. – М.: Международный центр финансово-экономического развития, 2017. – 301 с.

- Родионова А.А. Специфика налогообложения строительных организаций // Сборник статей Международной научно-практической конференции. – 2017. – №12. – С. 219-221.

- Романовская А.О. Специфические особенности налогообложения строительных организаций в РФ. – Самара: Книга, 2016. – 264 с.

- Татаров К.Ю. Организация внутреннего контроля в строительной организации // Бухучет в строительных организациях. – 2016. – № 2. – С. 19-26.

- Ханагян А.Э. О признании строительной площадки постоянным представительством // Приоритетные направления налоговой и таможенно-тарифной политики России в современных экономических условиях. – 2017. – №11. – С. 191-198.

- Чеберко Е.Ф. Основы предпринимательской деятельности. История предпринимательства: учебник и практикум. – Люберцы: Юрайт, 2016. – 420 c.

- Череданова Л.Н. Основы экономики и предпринимательства: учебник. – М.: Академия, 2016. – 224 c.

- Черника Д.Г. Налоги: учебное пособие. – М.: Финансы и статистика, 2016. – 656 с.

- Юткина Т.Ф. Налоги и налогообложение: учебник. – М.: ИНФРА-М, 2016. – 576 с.

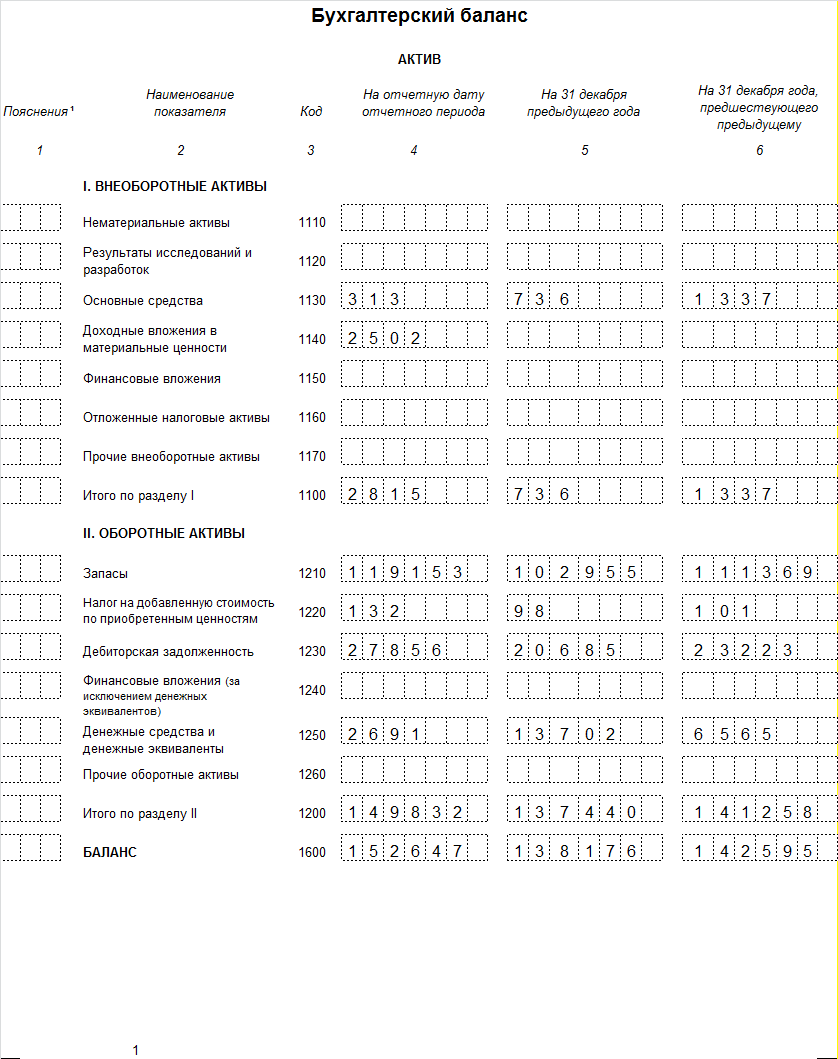

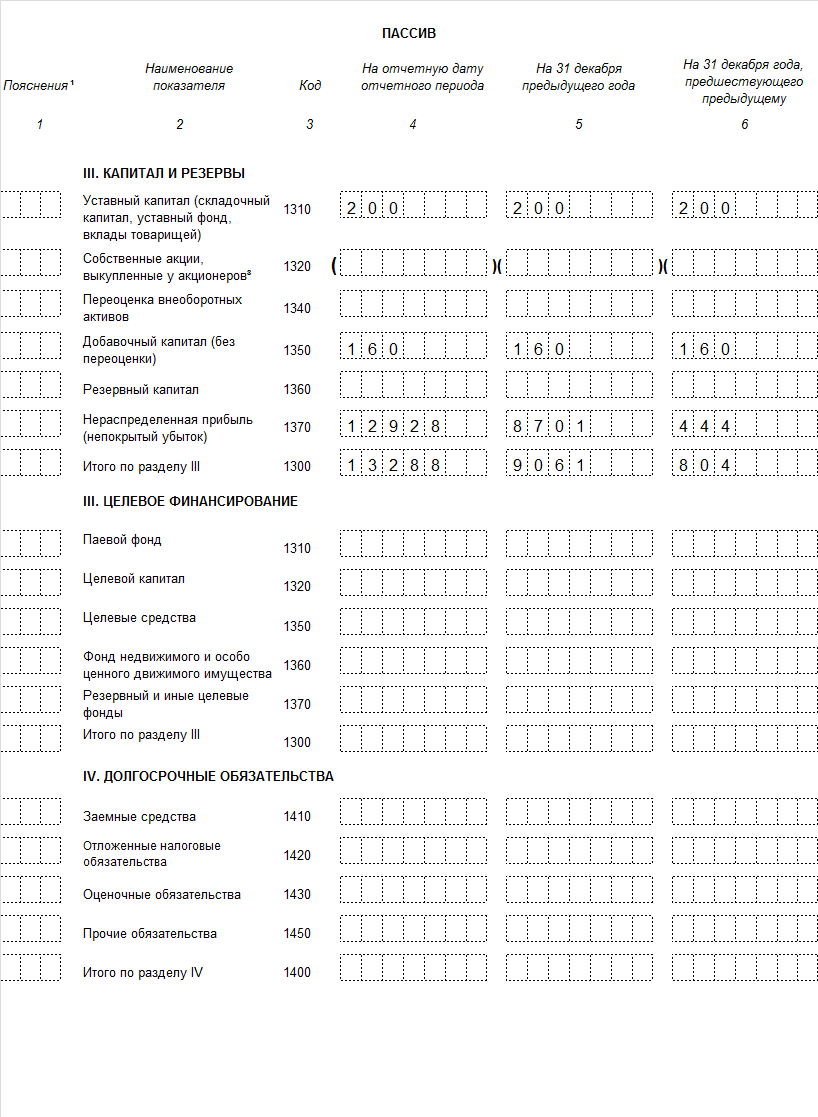

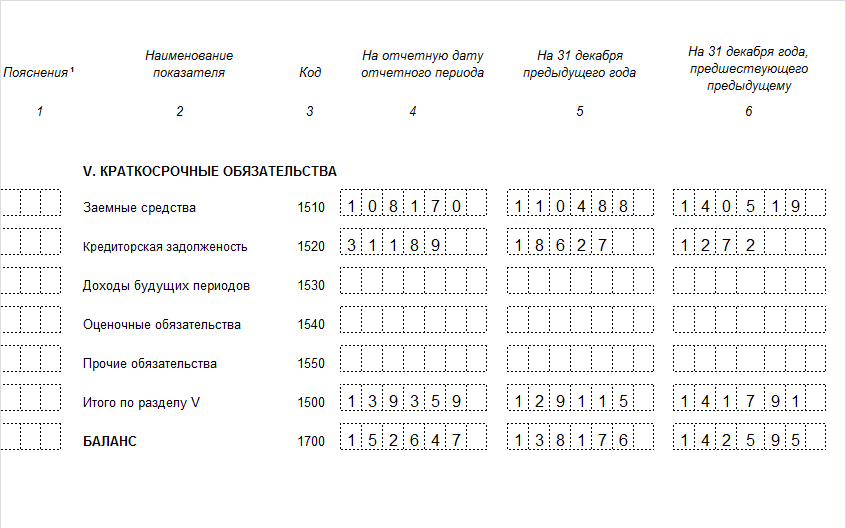

Приложение 1

Бухгалтерский баланс ООО «Про-Строй» за 2017 г.

Продолжение приложения 1

Продолжение приложения 1

Приложение 2

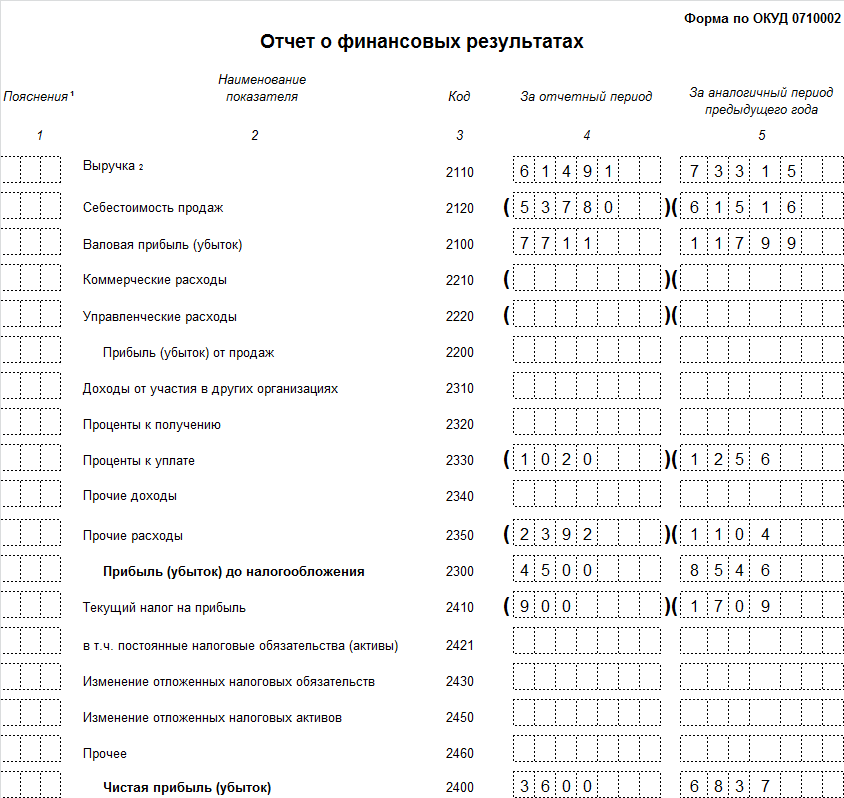

Отчет о финансовых результатах ООО «Про-Строй» за 2017 г.

- Формирование и использование финансовых ресурсов коммерческих организаций ( ООО ТРЦ «Восторг»)

- Дизайн маленькой квартиры площадью 30 квадратных метров

- Создание и разработка индивидуального (фирменного) стиля для компании по производству колбасных изделий и полуфабрикатов

- Особенности коммуникаций в организации (Коммуникация как объект изучения)

- Система психофизиологического профессионального отбора и диагностики профпригодности (Теоретические аспекты профессионального отбора и профессиональной пригодност)

- Внеоборотные активы предприятия (Сущность внеоборотных активов предприятия с экономической стороны)

- Система налогового учета (Теоретические основы организации налогового учета на предприятии)

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ОСНОВНЫХ ФОНДОВ КАК ЭКОНОМИЧЕСКОЙ КАТЕГОРИИ

- Страхование и его роль на финансовом рынке (Теоретические аспекты страхования)

- Сущностные характеристики статуса нотариуса в РФ

- Общие особенности кадровой стратегии корпораций (Понятие кадровой стратегии)

- Собственность и право собственности в предпринимательских отношениях (Анализ организационно-правовых форм собственности)