Собственность и право собственности в предпринимательских отношениях (Анализ организационно-правовых форм собственности)

Содержание:

Введение

Управлять многими — то же, что управлять немногими. Дело в организации.

Сунь-цзы

Предпринимательство осуществляется в определенных организационно-правовых формах. Какую из форм избрать, зависит от множества факторов: среды деятельности, финансовых возможностей хозяйствующих субъектов, сравнительных преимуществ той или другой формы. Организация, производство и обмен товаров, механизм управления предприятием, инвестиции и управление проектами - вот основные вопросы, которые возникают при определении юридического статуса предприятия в рамках принятой организационно-правовой структуры. Именно от правильного понимания сущности организационно-правовой формы будущего предприятия во многом зависит его будущая успешность.

Актуальность темы исследования: Экономические проблемы выбора и функционирования организационно-правовой формы для предприятия имеют важное прикладное и теоретическое значение.

Практическая значимость. От выбора организационно-правовой формы предприятия засвистят такие вопросы как: кто и в каком размере несет ответственность по обязательствам фирмы; кому предоставлено право заключать сделки от имени организации; в чьем ведении находится решение тех или иных вопросов или принятий управленческих решений и т.д., которые относятся к числу первостепенных для предпринимателя.

В России организационно-правовые формы предприятий определяются Гражданским Кодексом (ГК), который содержит статьи о возможных формах организаций, а также о нормах их управления, которые будут детально рассмотрены ниже.

Цель курсовой работы: рассмотреть классификацию организаций различных организационно-правовых форм собственности и основные признаки их формирования и функционирования. В соответствии с поставленной целью выделяются основные задачи:

- рассмотреть понятие и сущность организационно-правовых форм предприятия;

- проанализировать понятие субъекта предпринимательства;

- выделить основные виды субъектов предпринимательского права;

- изучить многообразие организационно-правовых форм собственности;

- рассмотреть направления совершенствования организационно-правовых форм собственности.

В соответствии с целями и задачами сформирована следующая структура работы: курсовая работа состоит из введения, трех основных разделов, заключения и списка используемой литературы.

1. Теоретические основы организационно-правовых форм собственности

1.1 Организационно-правовые формы предприятий: понятие и сущность

Хорошая организация при бедном оборудовании даст лучшие результаты, чем отличное оборудование при плохой организации.

Ф. У. Тейлор

Организационно-правовая форма предприятий – понятие, вошедшее в законодательство и практику и используемое для характеристики организаций – самостоятельных субъектов экономической деятельности, в том числе и предпринимательской. Оно воплощает сущностные организационные и правовые признаки, являющиеся общими для юридических лиц, предпринимательских организаций различных видов.

Эти признаки можно свести в две группы[1].

Первая отражает организационную связь любого юридического лица с правом, законодательством. Нарушение установленного порядка лишает деятельность юридического лица должных правовых последствий. Поэтому, прежде чем вступать в деловые контакты с той или иной организацией, следует убедиться в соблюдении порядка ее учреждения. Любое юридическое лицо может образовываться лишь в тех организационно-правовых формах, которые установлены законом. Исчерпывающий перечень видов организационно-правовых форм коммерческих организаций приведен в части первой ГК РФ (хозяйственные товарищества и общества, производственные кооперативы, унитарные предприятия). В иных организационно-правовых формах коммерческие организации создаваться не могут. Юридическое лицо правомочно действовать лишь в тех пределах (рамках), которые очерчены законом для того вида организационно-правовой формы, к которому принадлежит данное юридическое лицо. В-четвертых, на всех юридических лиц распространяется требование соблюдать в своей деятельности законность.

Вторая группа признаков организационно-правовой формы отражает главное в характеристике юридического лица как участника экономических, предпринимательских отношений – его имущественный статус. Во-первых, тот или иной вид организационно-правовой формы дает четкий ответ на вопрос о генезисе, происхождении имущества, на базе которого создано и действует данное юридическое лицо, и соответственно об основании владения им этим имуществом. Во-вторых, организационно-правовая форма раскрывает внутренние имущественные отношения юридических лиц: состав имущества, какое отношение к нему имеют учредители (члены) юридического лица, каким образом осуществляется распоряжение имуществом. Одни юридические лица имеют уставный капитал (общества с ограниченной и дополнительной ответственностью, акционерные общества), другие – уставный фонд (государственные и муниципальные унитарные предприятия), третьи – складочный капитал (полные товарищества и товарищества на вере), четвертые - паевые взносы (производственные и потребительские кооперативы). В-третьих, организационно-правовая форма четко определяет, каким имуществом отвечает юридическое лицо по своим обязательствам. Установлено общее правило, что юридические лица, кроме финансируемых собственником учреждений, отвечают по обязательствам всем принадлежащим им имуществом. Участники (полные товарищи) хозяйственных товариществ несут ответственность по обязательствам товарищества своим собственным имуществом. В отношении хозяйственных обществ, унитарных предприятий законодательством особо подчеркнута роль уставного капитала (фонда), который определяет минимальный размер имущества, гарантирующего интересы их кредиторов. Нижний предел фонда устанавливается законом.

Если организационно-правовая форма перестает удовлетворять интересы юридического лица, то это не влечет необходимости ликвидации такого лица и образования нового. Избранная при создании юридического лица организационно-правовая форма в дальнейшем может быть изменена путем его реорганизации.

Итак, организацио́нно-правова́я фо́рма хозяйствующего субъекта — признаваемая законодательством той или иной страны форма хозяйствующего субъекта (то есть юридических лиц, индивидуальных предпринимателей или организаций, осуществляющих свою деятельность без образования юридического лица), фиксирующая способ закрепления и использования имущества хозяйствующим субъектом и вытекающие из этого его правовое положение и цели деятельности.[2]

Организацио́нно-правова́я фо́рма — способ закрепления и использования имущества хозяйствующим субъектом и вытекающие из этого его правовое положение и цели предпринимательской деятельности.

К хозяйствующим субъектам в ОКОПФ относятся любые юридические лица, а также организации, осуществляющие свою деятельность без образования юридического лица, и индивидуальные предприниматели.

В общероссийском классификаторе организационно-правовых форм (ОКОПФ) каждой организационно-правовой форме соответствует двухразрядный цифровой код, наименование организационно-правовой формы, алгоритм сбора.

1.2 Понятие субъектов предпринимательского права

Субъектами предпринимательского права являются носители хозяйственных прав и обязанностей, обладающие следующими признаками:[3]

1) регистрация в установленном порядке или легитимация иным образом;

2) наличие хозяйственной компетенции;

3) наличие обособленного имущества как базы для осуществления предпринимательской деятельности;

4) самостоятельная имущественная ответственность.

В отличие от субъекта правоотношения, субъект права - это лицо, которое участвует или может участвовать в правоотношении. Следовательно, субъект предпринимательского права - это лицо, которое в силу присущих ему признаков может быть участником хозяйственного (предпринимательского) правоотношения.

Легитимация предпринимательской деятельности осуществляется посредством ее государственной регистрации. В Российской Федерации регистрация имеет конститутивное значение. Статус предпринимателя приобретается посредством государственной регистрации. С момента регистрации возникают юридические лица либо индивидуальный предприниматель приобретает хозяйственную компетенцию, у него появляется возможность осуществлять предпринимательскую деятельность от своего имени.

Предпринимательская деятельность без регистрации является правонарушением. Доходы, полученные от такой деятельности, подлежат изъятию в доход бюджета.

В настоящее время правосубъектность регионов связана с уставами краев, областей, которые на основании ст. 66 Конституции РФ принимаются представительным органом соответствующего субъекта РФ. Легитимация муниципальных образований осуществляется путем разработки ими своего устава, который принимается представительным органом местного самоуправления или непосредственно населением и подлежит государственной регистрации в порядке, установленном законом субъекта Российской Федерации.

Не нуждается в какой-либо легитимации в качестве субъекта хозяйственного права государство, то есть Российская Федерация и входящие в ее состав республики. В соответствии с Конституцией РФ, Конституциями республик, входящих в Российскую Федерацию, они имеют самостоятельную имущественную базу и компетенцию для ведения хозяйственной деятельности и руководства ею.

Хозяйственная компетенция как необходимый элемент правосубъектности означает совокупность прав, которыми наделен субъект в соответствии с законом и учредительными документами, а в некоторых случаях - на основании лицензии. Это - возможность осуществления субъектом определенных видов предпринимательской деятельности, совершения сделок. Следует выделять общую, ограниченную, специальную и исключительную хозяйственную компетенцию.[4]

Наличие общей хозяйственной компетенции дает возможность субъектам иметь права и нести обязанности, необходимые для осуществления любых видов предпринимательской деятельности, не запрещенных законом. Общей компетенцией обладают коммерческие организации, за исключением унитарных предприятий и иных видов организаций, оговоренных законом (ст. 49 ГК РФ).

Некоторые субъекты предпринимательского права закон наделяет специальной компетенцией, т.е. они могут иметь права, соответствующие целям деятельности, предусмотренным в уставе, и нести связанные с этой деятельностью обязанности. Специальной компетенцией обладают унитарные предприятия, а также некоммерческие организации.

Исключительной компетенцией обладают субъекты, избравшие для себя такой вид деятельности, при ведении которой законодателем установлен запрет на осуществление каких-либо иных видов предпринимательской деятельности.

Так, в соответствии с Федеральным законом «Об организации страхового дела в РФ», страховщиками признаются юридические лица любой организационно-правовой формы, созданные для осуществления страховой деятельности. Предметом непосредственной деятельности страховщиков не может быть производственная, торгово-посредническая и банковская деятельность. Исключительной является деятельность банков и других кредитных организаций, инвестиционных институтов, аудиторских организаций и др.

Унитарные предприятия, некоммерческие организации, а также некоторые коммерческие организации, в отношении которых законом предусмотрена специальная или исключительная правоспособность, не вправе совершать сделки, противоречащие целям и предмету их деятельности. Такие сделки являются ничтожными на основании ст. 168 ГК РФ[5].

Хозяйственная компетенция субъектов ограничивается сложившейся практикой лицензирования. В соответствии со ст. 49 ГК РФ, отдельными видами деятельности, перечень которых определяется законом, предприниматели могут заниматься только после получения специального разрешения (лицензии). Право лица осуществлять деятельность, на занятие которой необходимо получение лицензии, возникает с момента получения такой лицензии или с указанной в ней даты и прекращается по истечении срока ее действия, если иное не установлено законом или иными правовыми актами.[6]

Важнейшим признаком субъекта хозяйственного права является наличие обособленного имущества. Правовой формой такого обособления является, прежде всего, право собственности, дающее Обладателю максимум возможностей заниматься непосредственно предпринимательской деятельностью, а также осуществлять руководство создаваемыми предприятиями, определять направления их деятельности и условия ее осуществления. Обособление имущества может иметь и формы производных от права собственности прав: хозяйственного ведения, оперативного управления, внутрихозяйственного ведения. Важно иметь в виду, что действующее законодательство предусматривает наличие у лица обособленного имущества в собственности, хозяйственном ведении или оперативном управлении как необходимое условие появления субъекта предпринимательского права, поскольку только на такой имущественной базе реализуется собственный экономический интерес к ведению дел в целях получения прибыли. Обособленное имущество учитывается субъектом на балансе и служит основой самостоятельной имущественной ответственности.

Признак самостоятельной имущественной ответственности означает, что хозяйствующий субъект отвечает сам, своим имуществом перед контрагентами и государством. Учредитель (участник) юридического лица или собственник его имущества не отвечают по обязательствам юридического лица, а юридическое лицо не отвечает по обязательствам учредителя (участника) или собственника. Исключения из этого правила могут предусматриваться законом или учредительными документами. Так, по обязательствам товариществ субсидиарную ответственность принадлежащим им имуществом несут полные товарищи. Правило о субсидиарной ответственности по долгам общества предусмотрено для участников общества с дополнительной ответственностью (в одинаковом для всех размере, кратном стоимости их вкладов). Уставом производственного кооператива может быть предусмотрена субсидиарная ответственность членов кооператива по его обязательствам. Российская Федерация несет субсидиарную ответственность по обязательствам казенного предприятия при недостаточности его имущества. В соответствии со ст. 56 ГК РФ, если несостоятельность (банкротство) юридического лица вызвана учредителями (участниками), собственником имущества юридического лица или другими лицами, которые имеют право давать обязательные для этого юридического лица указания либо имеют возможность иным образом определять его действия, на таких лиц в случае недостаточности имущества юридического лица может быть возложена субсидиарная ответственность по его обязательствам. Предприниматели и организации, ведущие предпринимательскую деятельность, отвечают по своим обязательствам всем принадлежащим им имуществом (ст. 56 ГК РФ), то есть предусматривается полная имущественная ответственность лиц, занимающихся хозяйственной деятельностью. Ранее действовавшее законодательство устанавливало иные правила.[7]

1.3 Виды субъектов предпринимательского права

Субъекты предпринимательского права можно классифицировать по различным основаниям.

Во-первых, в зависимости от характера их компетенции. Субъекты предпринимательского права не только ведут предпринимательскую деятельность, но и руководят ею, осуществляют государственное регулирование такой деятельности. По соотношению этих сфер хозяйствования можно провести классификацию субъектов. Так, у индивидуальных предпринимателей компонент руководства и регулирования вообще отсутствует. У организаций он проявляется, в отношении своих подразделений, однако основное в их работе - непосредственное осуществление хозяйствования. И, наконец, у публичных образований - Российской Федерации, ее субъектов, муниципальных образований - в компетенции преобладает хозяйственно-организующая деятельность.

Классификацию также можно проводить в зависимости от формы собственности (частной, государственной или муниципальной), на базе которой осуществляется предпринимательская деятельность.

Предпринимательская деятельность может осуществляться коллективными и индивидуальными предпринимателями.

Критерием классификации может выступать и вид хозяйственной компетенции субъекта: общая, ограниченная, специальная, исключительная.

Объединение предпринимателей для ведения хозяйствования возможно на договорной или организационной основе. Так, на договорной основе предпринимательская деятельность осуществляется в форме простого товарищества.

Организационных субъектов, в свою очередь, можно классифицировать:[8]

- по цели деятельности - на коммерческие и некоммерческие организации;

- по соотношению прав на имущество участников (учредителей) и самой организации. Так, участники (учредители) могут иметь обязательственные права по отношению к данной организации (хозяйственные общества, товарищества, кооперативы), вещные права на имущество организации (государственные и муниципальные унитарные предприятия) или вообще не иметь имущественных прав (общественные и религиозные организации, благотворительные и иные фонды, объединения);

- в зависимости от того, может ли имущество организации быть распределено по вкладам (корпоративные организации) или оно является неделимым (унитарные предприятия);

- по их организационно-правовой форме;

- по наличию или отсутствию (финансово-промышленные группы) статуса юридического лица.

2. Анализ организационно-правовых форм собственности

2.1 Многообразие организационно-правового закрепления отношений собственности

Вопрос организационно-правового оформления функционирования фирм в рыночной экономике не является в той степени второстепенным, как понимается иногда в обыденном сознании. Прежде всего, при этом необходимо обеспечить не только реализацию экономических интересов экономических субъектов, но и признание их деятельности как целесообразной с точки зрения развития общества, ибо только в этом случае оно будет поддерживать ее законодательно, посредством права. Кроме того, в современной экономике, в силу состоявшегося разделения капитала-собственности и капитала-функции и специфичного решения проблемы треугольника собственность-контроль-управление, в организационно-правовых формах экономических организаций своеобразно переплетаются интересы представителей трех субъектов: домашних хозяйств (физические лица), фирм (юридические лица) и государства (властные структуры).

Безусловно, в рыночной экономике нет более мощного и влиятельного экономического субъекта, чем государство, однако решающую роль в развитии экономики и создании общественного продукта играет собственно частный сектор, в организационном оформлении которого физические и юридические лица представлены по-разному.

Прежде всего, укажем, что находящееся в собственности физических лиц имущество в большей степени носит потребительский характер и не может быть непосредственно вовлечено в реальный процесс производства. Исключение составляет лишь капитал, наличие которого позволяет создавать частные предприятия. Кроме того, это делает возможным решение проблемы их ответственности: с общественной точки зрения вряд ли есть необходимость безусловного ее распространения на все имущество физических лиц, в той или иной мере и форме принимающих участие в создании и функционировании различных предприятий.

Логика исторического развития такова, что значимость физических лиц как организаторов и собственников фирм снижается. Неуклонно уменьшается доля индивидуальных активов в собственности на ресурсы, сужается их реальная возможность управлять этой собственностью. Общественное производство все более становится “экономикой юридических лиц”, в распоряжении которых находятся гигантские материальные и финансовые средства. Подобная деперсонификация собственности усиливается фактом относительно самостоятельных процессов смены как наемных работников (в том числе высших управляющих), так и владельцев пакетов акций или долей реально действующих фирм. Ярким примером экономики такого типа выступает современная Япония, где корпорации уже не только определяют экономическую и политическую жизнь общества, но и прямо воздействуют на благосостояние и социальный статус людей. При этом доля физических лиц в капитале составляет не более четверти.

Переходный характер российской экономики обусловил факт начальной персонификации субъектов - организаторов фирм. Создателями и собственниками большинства предприятий стали преимущественно физические лица - члены трудовых коллективов, в том числе руководители, получившие немалую долю собственности. Произошедшее наряду с этим обособление институционального и личностного аспектов поведения руководителей предприятий означало становление как преобладающего индивидуально-группового типа управления и трансформацию советской “экономики государства” в современную “экономику физических лиц”.[9]

С экономической точки зрения организационные формы обычно подразделяют на три типа: единоличные владения (собственность, контроль, управление и ответственность полностью сосредоточены у одного лица), партнерства (некоторая группа лиц объединяет свои ресурсы для ведения совместного дела, разделяя на согласованных принципах прибыли и убытки) и корпорации (это признанная форма юридического существования фирмы, при которой конкретные лица (создатели, владельцы) фактически отделены от ее текущей деятельности).

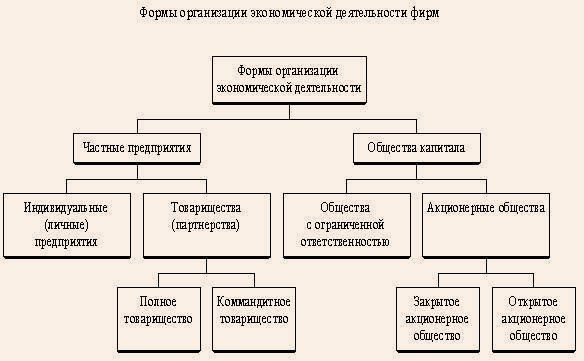

Множество вариантов сочетания этих экономических форм деятельности фирм получает оформление в виде того или иного организационно-правового статуса фирмы, что может быть представлено в виде схемы (рисунок 1).

Рисунок 1 – Классификация форм организации экономической деятельности[10]

Индивидуальное (личное) предприятие предполагает в качестве единственного субъекта хозяйственной деятельности одно физическое лицо. Этот чрезвычайно простой тип организации означает полное сосредоточение собственности, контроля и управления в руках одного человека. Имея материальные, финансовые и другие ресурсы, он использует их для осуществления деятельности по удовлетворению некоторых общественных потребностей. В известном смысле подобные предприятия являются воплощением рыночной свободы и демократии: самостоятельный выбор сферы и масштабов деятельности, независимость в принятии решений, полное присвоение результатов функционирования предприятия. Последнее особенно важно, так как создает сильный материальный стимул эффективного ведения дела. Ощущение и реализация “работы на себя” явились и остаются для многих российских граждан фактором, разбудившим их предприимчивость, активность и творческую инициативу в труде.

Безусловные преимущества данной формы организации экономической деятельности заключаются в ее мобильности, быстрой реакции на изменения конъюнктуры рынка и минимальном времени на принятие управленческих решений (не требуется никаких согласований - только личная заинтересованность).

Поскольку основная сфера распространения единоличных владений - это виды производства товаров и оказания услуг, где наиболее эффективен индивидуальный труд (производство небольших партий изделий, продажа ограниченных объемов товаров, оказание индивидуальных услуг и т. п.), их размеры, как правило, невелики. Недостаточная специализация труда (если она вообще имеется) ограничивает возможности роста его производительности. Да и финансовые ресурсы отдельного предпринимателя часто недостаточны для того, чтобы фирма могла вырасти в крупное предприятие. Ограниченность собственных и трудности привлечения заемных средств (банки весьма неохотно кредитуют “индивидуалов” - риск невозврата кредита чрезвычайно высок) изначально сдерживают возможности экономического роста этих субъектов.

Следует указать также на трудности управления рассматриваемым типом предприятия. Скромные размеры, компактное месторасположение, преимущественное использование труда собственника и минимальная доля наемного труда обусловливают простоту организационных структур: обычно это элементарные (хозяин - руководитель и подчиненный - помогающий член семьи или наемный работник) и линейные построения. При этом часто управленческий труд не отделен от выполнения функций по основной хозяйственной деятельности. Сосредоточение в одних руках всех управленческих функций не позволяет с одинаково высокой эффективностью заниматься технологией и закупками, продажами и рекламой, бухгалтерским учетом и поиском оптимальных финансовых решений. Тем самым выгоды от специализации управленческого труда сводятся на нет, а ошибочные управленческие решения предопределяют незавидные перспективы.

Существенный недостаток индивидуального предпринимательства состоит в специфике его ответственности: единоличный владелец является субъектом неограниченной ответственности, он отвечает по своим обязательствам не только активами предприятия, но и личным имуществом. Если потери бизнеса велики, между кредиторами придется делить не только денежные средства и ликвидные ресурсы фирмы, но и предлагать в качестве компенсации предметы потребления - жилище, транспортные средства, земельный участок и т. п. Граница между производительными и потребительскими благами тем самым стирается. Многим такой риск не по плечу. Стремление его предотвратить оборачивается для большинства ведущих индивидуальный бизнес затратами труда, значительно превышающими законодательно установленные. Однако основной путь предотвращения утраты личного имущества - ограничение масштабов деятельности рамками ликвидных активов фирмы. Это выступает дополнительным фактором, тормозящим экономический рост.

Тем не менее, доля единоличных владений в общей массе хозяйствующих субъектов в развитой рыночной экономике довольно стабильна (около 75%), а абсолютная численность имеет некоторую тенденцию к росту. Показательно, что средние доходы на фирму такого типа в американской экономике весьма невелики и составляли в середине 80-х годов 42 тысячи долларов в год. Можно предположить, что во многих случаях работа по найму была бы выгоднее для ведущего индивидуальный бизнес. Однако реальное чувство экономической свободы и независимости, самостоятельность в выборе сферы приложения своих способностей к труду и принятии решений, непосредственная связь деятельности и ее результатов, высокий в рыночных условиях социальный статус (“свой бизнес”) и широкие перспективы продолжают оставаться привлекательными для миллионов людей.

Стремление преодолеть ограниченные рамки единоличного ведения бизнеса объективно подталкивает экономических субъектов к поиску партнеров, объединение с которыми создаст предпосылки высоких и устойчивых темпов экономического развития, прежде всего за счет масштаба производства и роста производительности труда на основе его специализации. Возникающие партнерства как организационная форма предпринимательства являются логическим результатом развития индивидуального бизнеса. Партнерство предполагает объединение ресурсов нескольких субъектов для совместного ведения коммерческой деятельности. Капитал партнерства складывается из взносов его участников, размер которых и определяет меру участия каждого в делах (прибылях и убытках). Исторический тип названия партнерств, закрепленный в Гражданском кодексе Российской Федерации, - хозяйственные товарищества, создаваемые в форме полного товарищества или товарищества на вере (коммандитного). По способу и экономической обусловленности образования, характеру отношений между участниками и механизму ответственности подобные организации близки к индивидуальным и поэтому часто объединяются в группу частных предприятий.

В организационно-экономическом отношении следует отметить, прежде всего, принципиальную одинаковость характера ответственности партнеров и индивидуальных предпринимателей перед кредиторами (третьими лицами): она распространяется, в том числе и на личное имущество. Личным имуществом долги покрываются в том случае, если убытки превышают размер части взноса отдельного компаньона. Понятно также, что за обязательства полного товарищества лично и солидарно ответственны все его компаньоны. В товариществе на вере (коммандитном) участники-вкладчики (коммандитисты) не принимают участия в осуществлении товариществом предпринимательской деятельности и несут ответственность в пределах сумм внесенных ими вкладов. Показательно, что коммандитом становится тот, кто не умеет или не желает вести предпринимательскую деятельность, но в состоянии рисковать капиталом, а не просто размещать его в банке под проценты. Таким образом, отличительной чертой партнерства (товарищества) является лично обусловленное доверие между его участниками, каждый их которых должен быть достаточно подготовлен к выбранному виду профессиональной деятельности. Поэтому сфера распространения таких организаций ограничена - в основном это мелкие и средние предприятия, в том числе семейные.

Достоинства и недостатки товариществ неразделимы. Это касается, прежде всего, ресурсов организации. С одной стороны, объединение капиталов партнеров значительно расширяет, по сравнению с индивидуальным предприятием, возможности увеличения масштабов и темпов экономического роста, с другой - дальнейшее развитие становится возможным только при условии привлечения новых партнеров, с которыми всех участников связывают доверительные отношения. Конечно, по мере роста фирмы это представляется все более и более затруднительным, хотя потребность в привлечении дополнительных капиталов растет.

Обусловленный организационно-правовой формой характер ответственности показывает, что интересы дела для партнеров выше их личного благополучия. Однако широта ответственности возлагает на каждого риск за неудачные действия любого из участников. С течением времени профессиональная дифференциация партнеров, различия в их реальном вкладе в результаты деятельности товарищества могут подвигнуть их к пересмотру сложившегося принципа ответственности и привести к распаду организации.

Такая перспектива усиливается спецификой управления товариществом. Руководство “по общему согласию всех участников” сдерживает развитие специализации управленческих кадров, тормозит процесс принятия управленческих решений, препятствует быстрым и решительным действиям в условиях дефицита времени, динамичности и неопределенности внешней среды предприятия. Серьезным препятствием является и преодоление возможных разногласий между партнерами. Все это делает вероятным негибкий, длительный и затруднительный характер принятия решений и управления в целом.

Наконец, следует отметить принципиальную организационную окостенелость товариществ. Трудности вхождения новых членов и изменения состава участников, переуступки долей, и выход из состава партнеров оговариваются специальными процедурами, зачастую согласием всех участников. Интересы организации, безусловно, доминируют над интересами отдельных членов, ограничивая их экономическую самостоятельность и свободу выбора. Радикальным способом разрешения этого противоречия является выход участника из товарищества. При ограниченном числе участников подобное развитие событий приводит, как правило, к коренным изменениям или даже распаду организации. Поэтому перспективы товариществ и даже сам факт их существования находятся в сильной зависимости от экономических интересов и поведения отдельных участников. Такая зависимость делает непредсказуемым и неопределенным будущее организации.

Создаваемые в рамках обществ капитала организации сохраняют характерные черты действующих в условиях рыночной экономики фирм - добровольность объединения участников и их экономическую заинтересованность в результатах совместной деятельности. Но отношения участников и характер их ответственности приобретают ярко выраженные экономические, рыночные формы реализации. Исчезает личное доверие между партнерами, производственная деятельность четко отделяется от сферы личного потребления, расширяется самостоятельность участников в выборе форм экономического взаимодействия с организацией. Основой деятельности фирм выступает формируемый участниками уставный капитал. Различия между формами обществ капитала, так или иначе, связаны со способами его образования и движения.

Наиболее характерными организационно-правовыми формами подобных организаций являются общества с ограниченной ответственностью и акционерные (закрытые и открытые) общества. В трактовке западных ученых-экономистов они объединяются общим названием - корпорации. Такой подход имеет достаточное экономическое обоснование.

Прежде всего, отмечается относительная самостоятельность и независимость организации как таковой от создавших ее субъектов. Это почти в чистом виде юридические (обезличенные, неперсонифицированные) лица, ответственность которых перед кредиторами не совпадает с общей ответственностью учредителей. Владельцы несут ответственность только в пределах своих вкладов в уставный капитал организации. Это является важнейшей предпосылкой и условием свободного и практически неограниченного привлечения капиталов: во-первых, путем увеличения уставного капитала (на основе привлечения новых участников, акционеров), во-вторых, через активное использование заемных средств (банковский кредит, средства органов власти, различных фондов).

Известная обособленность обществ капитала позволяет им сохранять существование независимо от персонального состава учредителей - доли в уставном капитале, или акции могут быть на определенных условиях переданы (проданы) совершенно посторонним лицам и это не обязательно выступит причиной коренных преобразований или ликвидации предприятия. Более того, подобное положение привлекает в состав акционеров наиболее активных и заинтересованных в успешной деятельности организации лиц. Цена же долей уставного капитала, или акций, компании является важнейшим экономическим индикатором эффективности ее функционирования. Поскольку перемена собственников, при сохранении прежних экономических условий деятельности, не имеет трагических последствий для организации и в известном смысле предполагается по определению, можно утверждать, что подобного типа организации будут “жить вечно”, сохраняя свою целостность.

Корпоративная форма организаций снимает преграды масштабам и темпам их экономического развития, позволяет в полном объеме использовать не только эффект от масштаба, но и потенциал разнообразных организационных структур. Обладая значительными финансовыми, материальными и информационными ресурсами, корпорации могут непрерывно совершенствовать и создавать заново технологии и структуры управления, в благоприятном направлении изменять внешнюю среду.

Конечно, эти экономические характеристики корпораций (обществ капитала) по-разному проявляются и реализуются в их различных организационно-правовых формах. Первой и наиболее несовершенной среди них является общество с ограниченной ответственностью. Оно логически вырастает из партнерства и в определенной степени сохраняет его закрытость.

Уставный капитал общества с ограниченной ответственностью разделен на доли, принадлежащие участникам общества. Безусловным шагом вперед в развитии организационных форм бизнеса является разделение ответственности: участники не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости внесенных ими вкладов. Это принципиально изменяет характер экономических отношений между учредителями и позволяет подчинить управление организацией их экономическим интересам.

Впервые управление отделяется от собственности, для чего создается подотчетный общему собранию участников коллегиальный или единоличный исполнительный орган текущего руководства организацией. Показательно, что единоличный орган управления может быть избран и не из числа участников общества. Из-под управленческого воздействия при этом выводятся принципиальные параметры функционирования организации, относящиеся к исключительной компетенции общего собрания участников общества. Такой подход, с одной стороны, позволяет сохранить за участниками влияние на решение основополагающих вопросов развития общества, с другой - раскрепощает профессионализм и инициативу управленческих кадров при отсутствии конъюнктурного вмешательства со стороны собственников. Здесь же заметим, что выбор той или иной организационной структуры предприятия также остается за исполнительным органом управления.

Ограничения экономической самостоятельности участников общества проявляются, прежде всего, в их возможностях распоряжаться своей долей уставного капитала. Конечно, выход из общества с ограниченной ответственностью может быть осуществлен независимо от согласия других участников. Но вот определение стоимости и порядок возврата доли уставного капитала в личную собственность специфичны.

Любой участник общества вправе продать или уступить иным образом свою долю ограниченному кругу лиц, причем в определенной последовательности: сначала другим участникам общества, самому обществу и лишь потом третьим лицам. Как видим, при реализации права собственности имеет место сужение экономических границ выбора, ибо процесс передачи (продажи) подчиняется не принципу максимизации выручки (капитализации собственности), а логике развития организации. Интересы общества в данном случае доминируют над интересами его участников.

Безусловно, высшей формой организационного развития фирмы выступает акционерная. Уставный капитал акционерного общества, разделенный на известное количество акций, не только определяет минимальный размер используемых обществом ресурсов и обеспечивает исходную базу будущей коммерческой деятельности. Его важнейшая характеристика - структура, определяющая долю каждого акционера в капитале, а тем самым в доходах и правах по управлению акционерным обществом. Поэтому структура акционерного капитала выступает фактором эффективности функционирования акционерного общества и управления им.

Законодательство определяет два типа акционерных обществ - закрытое и открытое. По экономическому содержанию эти организационные формы различаются весьма существенно. Закрытое акционерное общество, по существу, более развитый вариант общества с ограниченной ответственностью; уже само название подчеркивает невозможность свободного (экономически обусловленного) движения собственности, контроля и управления. Открытое акционерное общество представляет собой организацию, которая обеспечивает максимально возможную экономическую свободу участников, приоритет их интересов, отсутствие ограничений на распоряжение собственностью, адекватные механизмы контроля и управления.

Закрытое акционерное общество распределяет акции среди определенного круга лиц и не вправе проводить открытую подписку и выставлять их на продажу неограниченному числу покупателей. Структура акционерного капитала таких обществ однообразна и узко ориентированна: достаточно ограниченное число субъектов создают “под себя” хозяйственную организацию, подчиняя ее своим экономическим интересам. Такое организационное оформление не только гарантирует учредителям постоянство характера отношений собственности, контроля и управления организацией, но и сохраняет в значительной степени условия информационной закрытости общества.

Собственность находится под полным контролем учредителей, ее переход в руки “сторонних покупателей” практически исключен: акционеры имеют преимущественное право приобретения акций, продаваемых другими акционерами общества. Тем самым контроль над предприятием и формирование органов управления находятся в руках одних и тех же лиц. В этом отношении представляется интересной возможность участия в акционерном капитале закрытого акционерного общества (это характерно и для обществ с ограниченной ответственностью и акционерных обществ открытого типа) как юридических, так и физических лиц. Это положение существенно трансформирует отношения контроля и управления по сравнению с частными предприятиями.

Препятствия, которыми окружен процесс рыночного изменения собственности в ООО и непубличное АО, с известной долей гарантированности способствуют сохранению функции контроля и управления в руках субъектов, реализующих корыстные интересы в ущерб интересам других участников. Информационная закрытость (непубличное АО, как правило, не обязано публиковать для всеобщего сведения годовой отчет, баланс, счет прибылей и убытков) позволяет особо не распространяться об управленческих достижениях и результатах хозяйствования. Поэтому рыночная оценка капитала и его составных частей искажается, поскольку рынок как бы “не допускается” в полном объеме в сферу контроля эффективности распоряжения собственностью.

В значительной степени этих недостатков лишено акционерное общество открытого типа. Это наиболее зрелая форма организации совместной экономической деятельности. Участники ПАО могут самостоятельно, без оглядки на других акционеров, отчуждать принадлежащие им акции, а общество вправе проводить открытую подписку и на выпускаемые акции и их свободную продажу среди неограниченного круга лиц. Механизм реализации интересов акционеров и функционирования таких организаций вобрал в себя лучшие рыночные черты предшествующих организационных форм (экономическая самостоятельность участников, их ограниченная ответственность, право участвовать в контроле и управлении). В то же время в нем преодолевается, в известной мере, их обособленность и закрытость. Рыночные принципы свободного перемещения собственности и капитала, оценки выпускаемых акций и других ценных бумаг, управленческих решений и достигнутых результатов господствуют, ежегодная публикация в открытой печати отчета и показателей финансово-экономического положения (удостоверенных профессиональным аудитором) подчеркивает этичность поведения и социальную ответственность открытого акционерного общества.

Выпуск ценных бумаг дает возможность процветающим ПАО привлекать в целях развития финансовые капиталы, как домашних хозяйств, так и предприятий. Привлечение мелких инвесторов является мощным средством прямой мобилизации (минуя финансовые институты) средств населения. Это делает стабильным финансирование с ограничением его лишь параметрами эффективности использования привлекаемых средств. Безусловно, важно, что такой механизм позволяет инвесторам распределять риск вложений и регулировать их доходность, по своему усмотрению пересматривая структуру портфеля приобретенных ценных бумаг (выше риск - ниже доходность).

Поскольку открытые акционерные общества объединяют, как правило, значительное число акционеров, это обязывает их создавать, кроме собрания акционеров как высшего органа управления и исполнительных органов власти, промежуточный орган управления - Совет директоров (наблюдательный совет). Не вмешиваясь в оперативное руководство предприятием, члены Совета директоров могут своевременно принимать стратегические решения в интересах акционеров.

Вместе с тем необходимо подчеркнуть двойственность сложившегося механизма реализации интересов акционеров. Акционеры с незначительными пакетами акций, как правило, мало заинтересованы в управлении компанией, они ориентированы в большинстве случаев на получение доходов. Осуществить контроль за менеджментом и оказать влияние на него через участие в работе собраний и заседаний Совета директоров могут лишь собственники крупных пакетов акций. У мелкого акционера в условиях нормального финансового рынка остается лишь возможность продать свои акции, что создает массовый сброс акций с соответствующими последствиями для компании и менеджмента. Поскольку влияние мелких акционеров на принятие решений минимально, менеджмент и владельцы крупных пакетов акций для усиления своего контроля широко используют “разводнение” акционерного капитала, ограничивая количество акций и тем самым максимальное количество голосов, принадлежащих одному акционеру. Таким образом, организационные аспекты функционирования открытого акционерного общества усиливают отделение контроля и управления от собственности.[11]

Подводя итог рассмотрению логики экономического развития организационно-правовых форм осуществления бизнеса, выделим следующие закономерности этого процесса.

Решающим фактором выбора организационно-правовой формы предприятия является объем средств, необходимых для осуществления процесса производства или оказания услуг в конкретной (отраслевой, региональной) сфере экономики. Их должно быть достаточно, как минимум, для выведения предприятия в точку безубыточности. При этом в краткосрочном периоде фирма может “согласиться” с компенсацией из выручки переменных издержек, в долгосрочном обязательно равенство получаемого дохода и совокупных затрат. Именно эти условия объективно определяют отраслевые границы распространения, например, индивидуальных предприятий и партнерств: трудно представить существование в таких организационных формах нефте- и газодобывающих предприятий, металлургических и машиностроительных заводов, банков, страховых и финансовых компаний. Поэтому чем больше требуется средств для ведения бизнеса, тем более развитой должна быть его организационно-правовая форма.

Далее следует отметить детерминированность изменения выбранной организационно-правовой формы темпами экономического роста организации и обусловленную этим потребность в финансировании. Дополнительные источники средств, обеспечивающие развитие организации, могут быть найдены либо за счет вовлечения в бизнес новых субъектов (собственников), либо за счет нахождения источников заемных ресурсов. Расширение круга собственников - учредителей, участников организации - почти всегда требует экономически более зрелой организационно-правовой формы (например, число участников обществ с ограниченной ответственностью и закрытых акционерных обществ не может превышать установленного законом предела). Только открытое акционерное общество располагает неограниченными возможностями привлечения новых акционеров. Важное значение имеет и механизм ограниченной ответственности участия в бизнесе, который позволяет минимизировать и распределить риск потери финансовых вложений.

Широкое использование заемных средств, прежде всего - кредитов банков, также зависит от формы ведения бизнеса: фирмы с большим и растущим объемом собственных средств более предпочтительны для кредиторов, зачастую имеют с финансовыми структурами прочные экономические связи. Это облегчает им условия получения займов и расширяет возможности экономического роста. Таким образом, факторы экономической динамики предприятия объективно обусловливают совершенствование его организационно-правовой формы, переход по мере развития к более зрелым экономическим отношениям между участниками.

Важнейшей экономической закономерностью, обусловливающей выбор и развитие форм осуществления деятельности предприятий, выступает реализация интересов собственников и менеджмента. В условиях любой организационно-правовой формы интересы собственника являются ведущими и определяющими, но механизм их реализации существенно различается. По мере исторического развития экономики, укрупнения субъектов хозяйствования и повышения зрелости форм предпринимательской деятельности, разделения капитала-собственности и капитала-функции и профессионализации управления владелец средств приобретает расширяющиеся возможности получения доходов от собственности с ограниченной ответственностью (в пределах вклада в предприятие) и минимальным риском. Совершенные организационные формы современных фирм, во-первых, позволяют собственникам получать доходы в разнообразных формах, дифференцируя их по уровню риска, во-вторых, оставляют для них возможность принимать участие в управлении предприятием и принятии решений на всех уровнях управления, в-третьих, позволяют переложить трудности оперативного управления и текущего ведения бизнеса на профессионалов-управленцев. С другой стороны, профессиональные менеджеры, осуществляя распорядительные функции и опираясь на специфику организационно-правовых форм предприятий, в состоянии принудить собственника “делиться” доходами от собственности. Практически полностью отсутствуя в частных предприятиях (индивидуальных владениях и товариществах), такое разделение доводится до высшей степени зрелости в открытых акционерных обществах.

Естественно-исторический процесс экономического развития большинства государств обеспечил постепенность совершенствования организационных форм предпринимательской деятельности. Индивидуальные владения и партнерства превращались в корпорации с огромным числом акционеров и высокопрофессиональным самостоятельным менеджментом в течение длительного времени. При этом происходило изменение экономического сознания людей, росло понимание ими потребностей развития экономики, усиливались взаимопонимание и гармонизация экономических интересов.

2.2 Специфика организационно-правовых форм в Российской Федерации

Российские фирмы познавали богатство организационного оформления бизнеса в короткие сроки на основе теоретического знания и практического опыта зарубежных партнеров. Это сказалось на характеристиках собственников и менеджеров, специфике структуры организационно-правовых форм как создаваемых, так и реформируемых предприятий.

Отметим, прежде всего, быстрое понимание российским бизнесом пагубных последствий неограниченной ответственности. Это предопределило, в частности, почти полное отсутствие в экономике партнерств (товариществ), а доля малых и средних фирм, для которых, как правило, характерно совпадение собственности, контроля и управления, ничтожно мала в сравнении с развитыми странами. В России в таких фирмах трудится всего 9,6% от общей численности занятых, ими создается 10-11% ВВП, а в расчете на тысячу жителей в стране имеется всего 5,65 предприятия такого типа. Для развитых стран эти показатели составляют соответственно 49-78% и 50-67%. На каждую тысячу населения приходится до 74,2 фирмы. Усилия государства, даже незначительные, по развитию и поддержке малого предпринимательства, пока не приносят ощутимых результатов. Российские бизнесмены, организуя предприятия, сразу ориентируются на ограничение риска убытков, предпочитая переложить основную ответственность на создаваемое юридическое лицо. Поэтому в огромных размерах привлекаются средства мелких вкладчиков, банки предоставляют, а предприятия получают значительные кредиты: собственники и высший менеджмент рискуют только своим вкладом, зачастую не очень заботясь об эффективности использования “чужих” средств.

Ускоренный процесс создания новых экономических структур и быстрая широкомасштабная приватизация вылились в шаблонные организационно-правовые формы предприятий. Созданные по инициативе заинтересованных учредителей фирмы, как правило, начинали и продолжают длительное время функционировать в закрытых экономически и организационно формах - обществах (товариществах) с ограниченной ответственностью или непубличное АО. Даже крупные банковские структуры (МЕНАТЕП, “Мост-банк”, в Карелии - “Нордвестбанк”, Банк “Онего”) не избежали данного соблазна. Обоснование такого выбора организационно-правовых форм достаточно очевидно.[12]

Что касается приватизированных предприятий, то их организационные формы определялись зачастую принудительно, нормативными актами государства. При этом решающей была проблема контроля: сохранение его в руках государства, передача трудовым коллективам или сторонним (частным инвесторам). Для решения этой задачи наиболее подходила организационно-правовая форма открытого акционерного общества, ее достоинством в условиях экономического кризиса была внутренне присущая возможность легального и быстрого передела приватизированной собственности.

Существенно различаются организационно-правовые формы предприятий в зависимости от отраслевой принадлежности: в реальном секторе экономики наиболее распространены открытые акционерные общества (за исключением отдельных отраслей - строительство, пищевая промышленность, производственная инфраструктура), сфера финансовых, страховых, торговых услуг характеризуется закрытостью для потенциальных и заинтересованных инвесторов, отсутствием информации, непредсказуемостью и неожиданностью результатов функционирования (ООО, непубличное АО).

Специфика организационно-правовых форм предприятий России, их структурная неадекватность потребностям возрождения российской экономики вносят свою долю в деформацию отношений собственности и препятствуют широкому вовлечению в воспроизводственный процесс имеющихся у населения и фирм финансовых ресурсов.

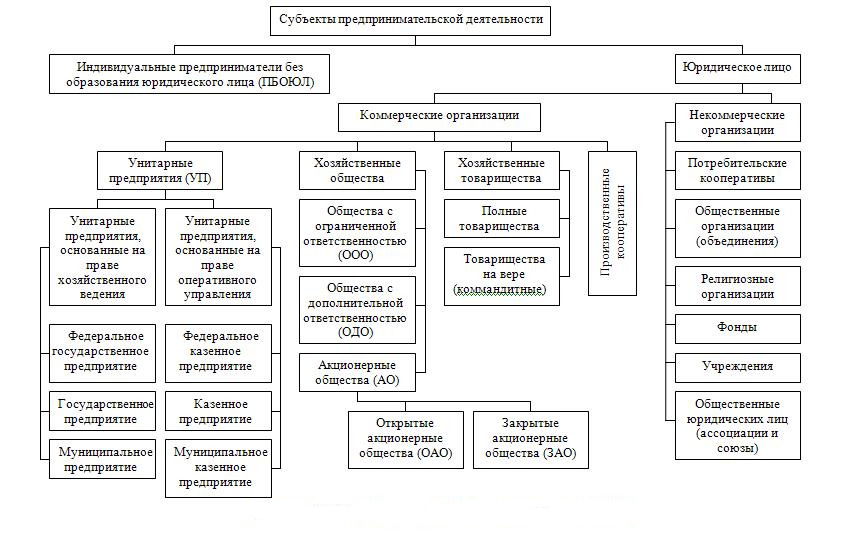

Итак, различают следующие виды организационно-правовых форм хозяйствующих субъектов (далее также ОПФ):[13]

ОПФ хозяйствующих субъектов, являющихся юридическими лицами-коммерческими организациями

-

- Товарищества

- Полные товарищества

- Товарищества на вере

- Общества

- Общества с ограниченной ответственностью

- Общества с дополнительной ответственностью

- Акционерные общества

- Публичные акционерные общества

- Непубличные акционерные общества

- Унитарные предприятия

- Унитарные предприятия, основанные на праве хозяйственного ведения

- Унитарные предприятия, основанные на праве оперативного управления

- Прочие

- Производственные кооперативы

- Крестьянские (фермерские) хозяйства (до 1 января 2010 г.)

ОПФ хозяйствующих субъектов, являющихся юридическими лицами-некоммерческими организациями

-

- Потребительские кооперативы

- Общественные объединения (в том числе религиозные объединения)

- Общественные организации

- Общественные движения

- Органы общественной самодеятельности

- Политические партии

- Фонды (в том числе общественные фонды)

- Учреждения (в том числе общественные учреждения)

- Государственные корпорации

- Некоммерческие партнерства

- Автономные некоммерческие организации

- Общины коренных малочисленных народов

- Казачьи общества

- Объединения юридических лиц (ассоциации и союзы)

- Ассоциации крестьянских (фермерских) хозяйств

- Территориальные общественные самоуправления

- Товарищества собственников жилья

- Садоводческие, огороднические или дачные некоммерческие товарищества

ОПФ хозяйствующих субъектов без прав юридического лица

- Паевые инвестиционные фонды

- Простые товарищества

- Представительства и филиалы

- Индивидуальные предприниматели

- Крестьянские (фермерские) хозяйства (с 1 января 2010 г.)

3. Направления совершенствования организационно-правовых форм собственности

Для решения социальных задач преимущественными являются организационно-правовые формы некоммерческих организаций как обладающие наиболее подходящими характеристиками для удовлетворения социальных потребностей общества, по сравнению с коммерческими организациями.

Целью деятельности коммерческой организации является получение прибыли. Полученной прибылью коммерческая организация может распоряжаться по своему усмотрению.

Цель деятельности некоммерческой организации определяется учредителем. Некоммерческая организация тоже может получать прибыль, однако расходовать полученные средства может только в соответствии с целью деятельности, определенной учредителем.

Из существующих организационно-правовых форм некоммерческих организаций наиболее подходящей с точки зрения организационно-правовых аспектов деятельности формой представляется автономная некоммерческая организация. Некоторой проблемой по реализации этого варианта реорганизации является то, что Закон «О некоммерческих организациях» прямо не указывает на возможность учреждения автономных некоммерческих организаций государством и муниципальными образованиями. Но главным препятствием является возможность передачи в частную собственность государственного или муниципального имущества и таким образом утрата для государства и муниципального образования этого имущества.

В настоящее время ни одна организационно-правовая форма, предусмотренная действующим законодательством РФ, не может полностью заменить бюджетное учреждение.

Наиболее вероятным на настоящий момент вариантом изменения организационно-правового статуса предприятия является изменение его типа с бюджетного на автономное[14].

Схематично типы учреждений и законодательные акты их регламентирующие можно изобразить следующим образом (Рисунок 2):

Учреждение – некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера (ст. 120 ГК РФ)

Частное учреждение, созданное гражданином или юридическим лицом

(ГК РФ, Закон «О некоммерческих организациях)

Государственное или муниципальное учреждение, созданное Российской Федерации, субъектом РФ, муниципальным образованием (ГК РФ).

Автономное учреждение

(ГК РФ, БК РФ, ФЗ «Об автономных учреждениях»)

Бюджетное учреждение

(ГК РФ, БК РФ)

Рисунок 2 – Типы организационно-правовой формы предприятий

На настоящий момент реформа организационно-правовой формы учреждений не затрагивает бюджетные учреждения, но цель создания автономного учреждения – оказание услуг, выполнение работ в целях осуществления предусмотренных законодательством Российской Федерации полномочий органов государственной власти и органов местного самоуправления.

Хозяйственная самостоятельность автономных учреждений требует обеспечения платежеспособности и финансовой устойчивости для своевременного удовлетворения требований кредиторов при недостаточности финансирования из государственных источников.

- Приведенное научно-правовое обоснование необходимости изменения организационно-правового статуса предприятий может быть использовано как основа для разработки и внедрения новых организационно-правовых форм предприятий.

- Сформулированные возможные неблагоприятные последствия изменения организационно-правового статуса предприятий могут использоваться в оценке проектов по внедрению новых организационно-правовых форм предприятий.

- Для следования автономного учреждений целям, ради которых они создаются, и избежания их перепрофилирования необходимо разработать и внедрить посредством принятия подзаконных нормативно-правовых актов, обязательных к исполнению:

- четкие критерии определения видов деятельности, которые помимо основной может осуществлять автономное учреждение;

- порядок согласования с учредителем тех или иных действий, включая распоряжение имуществом, внесение изменений в устав (особенно в части расширения видов деятельности), вопросы реорганизации и ликвидации автономного учреждения,

- возможность изменения типа учреждения в обратном направлении от автономного к бюджетному в случае невозможности функционирования и не выполнения предусмотренных уставом целей, уклонения от выполнения задания учредителя;

- регламентация участия автономного учреждения в качестве учредителя других юридических лиц – объем имущества, которое может быть передано; характер и виды деятельности создаваемых организаций;

- обязательное страхование гражданской ответственности юридического лица - автономного учреждения;

- механизм свободного выбора пациентами лечебно-профилактического учреждения.

4. В целях повышения правовой грамотности и готовности руководителей предприятий к изменению организационно-правового статуса возглавляемых ими учреждений необходимо обеспечить обучение руководителей организаций по правовым и экономическим аспектам деятельности предприятий различных организационно-правовых форм. Разработать четкие требования к кандидатам на должность руководителей автономных учреждений, включая требования к уровню подготовки, опыту работы.

Заключение

В соответствии с поставленными целями и задачами в результате проведенной работы мы пришли к следующим основным выводам:

- понятие и сущность организационно-правовых форм предприятия определяются Гражданским Кодексом (ГК), который содержит статьи о возможных формах организаций, а также о нормах их управления. Основные организационные и правовые признаки, являющиеся общими для юридических лиц, предпринимательских организаций различных видов, можно свести в две группы. Первый отражает организационную связь любого юридического лица с правом, законодательством. Второй - отражает главное в характеристике юридического лица как участника экономических, предпринимательских отношений – его имущественный статус. В соответствии с этими признаками предприятия делятся по организационно-правовым признакам;

- организационно-правовые формы предприятий в России, подразделяются на полные товарищества, товарищества на вере, общества с ограниченной ответственностью, общества с дополнительной ответственностью, акционерные общества, дочерние и зависимые хозяйственные общества, производственные кооперативы, государственные и муниципальные унитарные предприятия;

- для ведения предпринимательской деятельности наиболее предпочтительными организационно-правовыми формами коммерческих организаций и предприятий являются непубличные акционерное общество и общество с ограниченной ответственностью (ООО) в силу определенных особенностей их статуса и относительной простотой в управлении, регистрации и т.д. Менее распространены производственные кооперативы. Такие организационно-правовые формы, как Общество с дополнительной ответственностью.

Список использованных источников

- Гражданский кодекс Российской Федерации, часть первая от 30.11.1994 № 51-ФЗ (в ред. Федерального закона от 31.12.2014 N315-ФЗ), часть вторая от 26.01.1996 № 14-ФЗ (в ред. Федерального закона от 31.12.2014 N512-ФЗ), часть третья от 26.11.2011 № 146-ФЗ (в ред. Федерального закона от 05.05.2014 N124-ФЗ) [Электрон. ресурс] // Консультант Плюс. – URL: http://www.consultant.ru/online, свободный. – Загл. с экрана. – (Дата обращения 20.05.2017)

- Бусыгин А. В. Предпринимаиельство. Основной курс: Учебник для вузов.- М.:ИНФРА - М, 2015. – 365 с.

- Власова В. М. Основы предпринимательской деятельности. – М.: Финансы и статистика, 2015. – 278 с.

- Гуев А. Н. Постатейный комментарий к части первой Гражданского кодекса Российской Федерации-М.:ИНФРА М, 2014. – 401 с.

- Добрынин А. И. , Салов А. И. Экономика: Учебное пособие для вузов-М.: Юрайт-М, 2015. – 364 с.

- Грузинов В., Грибов В. Формы и методы организации предпринимательской деятельности // Экономика предприятия. - М., 2015. – 321 с.

- Иохин В. Я. Экономическая теория. - М.: Юрист, 2015. – 319 с.

- Корчегин Ю. А. Современная экономика России - Ростов н/Д: Феникс, 2015. – 543 с.

- Курс экономики:Уч-к.3-е изд., доп./Под ред. Райзбенга Б. Л. -М.:ИНФРА-М, 2016. – 295 с.

- Курс экономической теории: Учебное пособие/ Под ред. М. Н. Чепурина и Е. А. Киселевой- Киров, 2016. – 298 с.

- Макконелл К. Р. , Брю С.Л. Экономикс.- М., 2014. – 211 с.

- Мамедов О. Ю. Современная экономика: Общедоступный учебный курс-Ростов-на Дону: Изд-во «Феникс», 2015. – 314 с.

- Мэкъю Г. Н. Макроэкономика/ Пер. с англ. - М.: Изд-во МГУ, 2014. – 403 с.

- Сажина М. Л. , Чибриков Г.Г. Экономическая теория: Уч-к для вузов-М.: Изд-во НОРМА М, 2016. – 316 с.

- Самуэльсон П. Экономика: Вводный курс.- М.: Алфавит, 2007. – 214 с.

- Современная экономическая мысль/ Пер. с англ. - М.: Прогресс, 2015.- 306 с.

- Современная экономика. Общедоступный учебный курс. - Ростов-на-Дону: Феникс, 2014. - 608 с.

- Финансы, деньги, кредит: Учебник/Под ред. О.В. Соколовой. - М.: Юристъ, 2014. – 784 с.

- Фишер С., ДорбушР., Шмалензи Р. Экономика/ Пер. с англ. - М.: Дело ЛТД, 2014. – 213 с.

- Хейне П. «Экономический образ мышления». - М.: 2006. - 402 с.

- Шаршов И.С. Курс экономической теории. Ч.1.-Воронеж: Изд-во ВГУ, 2014. – 266 с.

- Экономика: Уч-к.3-е изд., перераб. И доп./ Под ред. Доктора экономических наук профессора А.С. Булататова.-М.:Юристъ, 2014. – 245 с.

- Экономика и бизнес (теория и практика предпринимательства )/Под ред. Камаева В.Д.-М.: Изд-во МГТУ им. Баумана, 2014. – 325 с.

- «Экономическая теория», учебник для ВУЗов под ред. д.э.н. проф. В.Д. Камаева, «ВЛАДОС», Москва, 2014 г.; 636 с.

- «Экономика предприятия», учебник под ред. проф. О.И. Волкова; «ИНФРА-М», Москва, 2014 г.; 520 с.

- Экономическая теория: учебник для вузов.- СПб: Питер, 2016. – 285 с.

- Википедия. Электронная библиотека. [Электронный ресурс]/Точка доступа: http://ru.wikipedia.org/wiki/Заглавная_страница

Приложение

Рисунок 3 – Схема организационно-правовых форм собственности

Рисунок 4 - Организационно-правовые формы коммерческих организаций

-

Власова В. М. Основы предпринимательской деятельности. – М.: Финансы и статистика, 2015. – С. 75 ↑

-

Википедия. Электронная библиотека. [Электронный ресурс]/Точка доступа: http://ru.wikipedia.org/wiki/Заглавная_страница ↑

-

Шаршов И.С. Курс экономической теории. Ч.1.-Воронеж: Изд-во ВГУ, 2015. – С. 41 ↑

-

Современная экономика. Общедоступный учебный курс. - Ростов-на-Дону: Феникс, 2013. 608 с. – С. 78 ↑

-

Самуэльсон П. Экономика: Вводный курс.- М.: Алфавит, 2012. – 214 с. – С. 73 ↑

-

Современная экономическая мысль/ Пер. с англ. - М.: Прогресс, 2013.- 306 с. – С. 52 ↑

-

Мамедов О. Ю. Современная экономика: Общедоступный учебный курс-Ростов-на Дону: Изд-во «Феникс», 2013. – 314 с. – С. 62 ↑

-

Курс экономической теории: Учебное пособие/ Под ред. М. Н. Чепурина и Е. А. Киселевой- Киров, 2013. – 298 с. – С. 26 ↑

-

Корчегин Ю. А. Современная экономика России - Ростов н/Д: Феникс, 2013. – 543 с. – С. 154 ↑

-

Иохин В. Я. Экономическая теория. - М.: Юрист, 2015. – 319 с. – С. 65 ↑

-

Грузинов В., Грибов В. Формы и методы организации предпринимательской деятельности // Экономика предприятия. - М., 2015. – 321 с. – С. 91 ↑

-

Власова В. М. Основы предпринимательской деятельности. – М.: Финансы и статистика, 2015. – 278 с. – С. 61 ↑

-

Википедия. Электронная библиотека. [Электронный ресурс]/Точка доступа: http://ru.wikipedia.org/wiki/%CE%CF%D4 ↑

-

«Экономика предприятия», учебник под ред. проф. О.И. Волкова; «ИНФРА-М», Москва, 2014 г.; 520 с. – С. 74 ↑

- Цель и задачи налогового учета (Понятие и сущность налогового учета)

- Формирование и использование финансовых ресурсов коммерческих организаций ( ООО ТРЦ «Восторг»)

- Дизайн маленькой квартиры площадью 30 квадратных метров

- Создание и разработка индивидуального (фирменного) стиля для компании по производству колбасных изделий и полуфабрикатов

- Особенности коммуникаций в организации (Коммуникация как объект изучения)

- Система психофизиологического профессионального отбора и диагностики профпригодности (Теоретические аспекты профессионального отбора и профессиональной пригодност)

- Понятие и задачи экономического анализа (Сущность и понятие диагностики финансового состояния предприятия)

- Система налогового учета (Теоретические основы организации налогового учета на предприятии)

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ОСНОВНЫХ ФОНДОВ КАК ЭКОНОМИЧЕСКОЙ КАТЕГОРИИ

- Страхование и его роль на финансовом рынке (Теоретические аспекты страхования)

- Сущностные характеристики статуса нотариуса в РФ

- Общие особенности кадровой стратегии корпораций (Понятие кадровой стратегии)