«Транспортный налог»

Содержание:

ВВЕДЕНИЕ

Налоги считаются обязательной частью экономических отношений, с момента возникновения государства, а также главным источником пополнение региональных бюджетов Российской Федерации. Развитие и изменение форм государственного устройства всегда сопровождается преобразованием налоговой системы. Главное знать и уметь верно обращаться с налогами, чтобы в последующем не понести обязанность перед законом, и не обрести ненужные расходы средств для своего предприятия либо личного имущества.

В сегодняшней трудной экономической ситуации администрирование транспортного налога имеет весомое значение, так как их величина фактически не зависит от условий деятельности налогоплательщиков. Вместе с этим транспортный налог, считается основой бюджетов региона. Значение транспортного налога напрямую не зависит от условий хозяйствования, становление экономики и финансово-экономического кризиса. Именно вследствие этого администрирование данного регионального налога приобретает в настоящее время особую актуальность.

Объектом исследования в курсовой работе является транспортный налог, являющийся одним из региональных налогов, утвержденных на территории Российской Федерации.

Предмет исследования – исчисление и уплата транспортного налога в г.Москве.

Целью исследования является выявление особенностей налогового регулирования транспортного налога в г.Москве.

Для достижения поставленной цели сформулированы следующие задачи:

- изучить теоретические основы регулирования и уплаты транспортного налога в России;

- выявить особенности налогового законодательства г.Москвы по вопросам регулирования и уплаты транспортного налога;

- проанализировать собираемость транспортного налога в г.Москве;

- выявить проблемы налогового регулирования транспортного налога.

Методологической основой исследования являются учебная и методическая литература, законодательные акты, распространяющие свое действие как на Россию в целом, так и действующие только на территории г.Москвы, статьи в периодической печати и Интернет – ресурсы.

Информационной базой исследования являются данные УФНС по г.Москве, опубликованные на сайте: Отчет по форме 1-НМ О начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему РФ (по форме 1-НМ), Отчет о налоговой базе и структуре начислений по транспортному налогу (по форме №5-ТН) .

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РЕГУЛИРОВАНИЯ И УПЛАТЫ ТРАНСПОРТНОГО НАЛОГА В РОССИИ

1.1 Роль транспортного налога в формировании консолидированного бюджета РФ

Российская налоговая система включает в себя достаточно большое количество налогов на различных уровнях. Из года в год налоги меняются как по своему составу, так и по своей структуре. Региональные налоги являются важной неотъемлемой частью доходной базы бюджета субъекта Федерации. Одним из важных региональных налогов является транспортный налог.

В таблице 1 указаны объемы поступлений транспортного налога в бюджет Российской Федерации.

Таблица 1 – Динамика поступлений транспортного налога в консолидированный Бюджет РФ за 2013-2015 гг.[23]

|

Наименование |

2013 год |

2014 год |

2015 год |

|

Транспортный налог |

116 194 760 |

117 532 227 |

156 777 842 |

|

из него: |

|||

|

Транспортный налог с организаций |

26 545 742 |

27 435 972 |

30 261 658 |

|

Транспортный налог с физических лиц |

89 649 018 |

90 096 255 |

126 516 184 |

Динамика поступлений за период с 2013–2015 год имеет положительную тенденцию. Более наглядно она представлена на рис.1.

Рисунок 1 – Динамика поступлений транспортного налога в консолидированный Бюджет РФ за 2013-2015 гг.[23]

Как было отмечено ранее, основную долю в общем числе транспортного налога занимает транспортный налог, взимаемый с физических лиц. В 2015 году значение транспортного налога с физических лиц составило 126516184 млн. рублей, что составило 80,69% от общего числа транспортного налога. Рост поступлений транспортного налога, в основном, связан с ростом числа тарифов, а также с увеличением числа транспортных средств.

Однако на сегодняшний день собираемость транспортного налога составляет менее 50 %, что дает понять: для государства данный налог является неэффективным. По открытым данным его должны платить порядка 45 млн. человек, а по факту уплачивают только 20 млн. владельцев транспортных средств.[22]

1.2 Нормативно-правовые основы регулирования транспортного налога в России

Транспортный налог Российской Федерации был введен в действие с 1 января 2003 года Федеральным законом от 24 июля 2002 г. № 110-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации» [1], поэтому он является относительно новым для налоговой системы России.

В качестве предшественника данного налога, в части автомобилей, был налог с владельцев транспортных средств, который уплачивался ими на основании Закона Российской Федерации от 18.10.1991 №1759-1 «О дорожных фондах в Российской Федерации» (в настоящее время утратил силу), а в части иных транспортных средств – налог на имущество физических лиц, взимавшийся на основании п.2 ст. 3 Закона Российской Федерации от 09.12.1991 №2003-1 «О налогах на имущество физических лиц» лиц (в настоящее время утратил силу). Таким образом, можно сделать вывод о том, что до введения главы 28 НК РФ, данный налог взимался весьма разобщенно и не был хорошо систематизирован.

На сегодняшний день значимость транспортного налога во многом обусловлена тем, что его поступления направляются на финансирование затрат, связанных с содержанием, ремонтом и развитием автомобильных дорог общего пользования.

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ [1], независимо от того юридическими или физическими лицами они являются.

Индивидуальные предприниматели также считаются плательщиками транспортного налога. В отношении них следует учитывать, что в гл. 28 НК РФ она регулирует только порядок налогообложения организаций и физических лиц. Так как в целях использования налогового законодательства под индивидуальными предпринимателями понимаются физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность в отсутствии образования юридического лица, а значит индивидуальные предприниматели, исчисляя и уплачивая транспортный налог, обязаны руководствоваться порядком, установленным для физических лиц.

Не признаются налогоплательщиками лица, являющиеся организаторами XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в городе Сочи. Также лица, являющиеся маркетинговыми партнерами Международного олимпийского комитета. [1]

Оплата налога и авансовых платежей по налогу выполняется налогоплательщиками в бюджет по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации. При этом срок уплаты налога для налогоплательщиков, являющихся организациями, не может быть установлен ранее срока, предусмотренного п. 3 ст. 363.1 НК РФ.

Сумма налога исчисляется с учетом количества месяцев, на протяжении которых транспортное средство было зарегистрировано на налогоплательщика, по результатам каждого налогового периода на основании документально подтвержденных данных о транспортных средствах, подлежащих налогообложению (ст. 52 и 54 НК РФ). [1]

Налоговый период по транспортному налогу - год.

Отчетные периоды по авансовым платежам для организаций - I, II и III кварталы. Однако власти регионов имеют право отчетные периоды не вводить. [1]

По итогам налогового периода (года) в бюджет перечисляют разницу между годовой суммой налога и суммой авансовых платежей, перечисленных в течение года.

Налоговые ставки по транспортному налогу устанавливаются законами субъектов Российской Федерации [1], но базовые ставки по транспортному налогу установлены в ст. 361 НК РФ. Ставки могут быть увеличены (уменьшены) законами субъектов не более чем в 10 раз от ставки, указанной в НК РФ. [1]

Налоговая база в отношении транспортных средств, имеющих двигатели, определяется как мощность указанного двигателя - лошадиных силах, указанных в регистрационных документах, а также тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или одну единицу транспортного средства. Не совсем понятно, почему берется именно этот показатель, ведь лошадиные силы напрямую не связаны ни с габаритами, ни с массой, ни с токсичностью автомобиля, ни с его ценой, т.е. не определяют его экологичность, вред, наносимый дорожному покрытию и т.д.

Таким образом, в различных субъектах Российской Федерации применяются разные налоговые ставки на одни и те же транспортные средства.

Данные показывают, что в некоторых случаях ставки отличаются в 1,5—2 раза. Это отрицательно сказывается на налогоплательщиках, ведь основную долю транспортного налога в бюджет уплачивают физические лица.[23]

1.3 Зарубежный опыт исчисления транспортного налога

Страны Европы, в отличии от России, придерживаются политики «борьбы за чистоту». Налоговые системы в этих странах тоже учитывают лошадиные силы при расчете транспортного налога, но это не основной критерий. Наибольшее влияние имеют показатели выбросов CO2, так как именно от этого показателя во многом зависит размер вреда от автомобиля.[4]

В Израиле с лета 2009 года все автомобили условно поделили на 15 экологических групп по уровню загрязнения окружающей среды. Покупатели самых «вредных» автомобилей платят в казну 92 процента стоимости машины. Минимальный же налог – 10 процентов цены – должны отдать государству хозяева электромобилей. За гибридные авто израильские власти просят 30 процентов. В среднем же максимальная налоговая нагрузка при среднем доходе автомобилиста составляет около 70 процентов стоимости авто [12, c. 93].

С июля 2009 года в Германии введен единый принцип налогообложения автомобилистов. Водители платят одновременно за объем двигателя и за объем выброса CO2. «Кубики» машин с бензиновыми двигателями стоят не так дорого – 2 евро за каждые 100 см3. Объемы дизельных автомобилей обходятся дороже – по 9 евро за каждые 100 см3. Если автомобиль выделяет более 120 грамм CO2 на километр пробега, то каждый грамм обходится владельцу в 2 евро. [19]

Так же дополнительным взносом в Германии является внесение платы за обобьем выброса в атмосферу СО2. Данное введение заставляет задумываться граждан Германии о покупке автомобилей, сохраняющих экологию. Так же данная система выгодна для налогоплательщиков габаритных автомобилей, имея в пользовании автомобиль мощный и крупный, они платят и вовсе небольшой налог около 25 евро [3, c. 75].

По мнению, исследователя зарубежных налоговых систем Лаврененко Ж. А., похожая система действует и во Франции. Различие лишь в том, что владелец автомобиля оплачивает ставку налога, зависящую не от объема автомобильного двигателя, а от его мощности. Так, на техпаспорт «Порше турбо 911» с объемом двигателя 420 л.с. (выхлоп 339 граммов СО2 на км) помимо 800 с лишним евро (обычный тариф) придется еще и «экологическая» нагрузка в 584 евро. Денежные средства от данного транспортного налога во Франции решено направлять на поддержку финансирования программ, поддерживающих сохранность экологии [10,c. 8].

В Соединенных Штатах Америки налоговая транспортная система так же построена в пользу экологии. Свою реализацию транспортный налог нашел в довольно-таки простой схеме: если автомобиль потребляет большое количество топлива, то соответственно больше проезжает километража. Иными словами в США транспортный налог включен в стоимость топлива. То есть, работает принцип – кто больше ездит, тот больше платит. Минимальные местные налоговые сборы на бензин установлены в штатах Аляска (18,4 цента), Джорджия (30,8 цента) и Вайоминг (32,4 цента), а максимальные - в штатах Нью-Йорк (59,7 цента), Вашингтон (55,9 цента ) и Калифорния (53,7 цента).[9]

Рассмотрим применение транспортного налога в Дании. В данной стране граждане, пользующиеся автомобилем, оплачивают намного больше налоговую ставку, чем граждане РФ. Это обуславливается тем, что в Дании программы сохранения экологии напрямую зависят так же, как и во Франции напрямую от транспортного налога. Высшее руководство намеренно поддерживать виды транспорта, сохраняющие экологию, такие как велосипед, мопед, поэтому регистрируя автомобиль, для водителя в Дании максимальная налоговая нагрузка составляет 105% от стоимости машины. Если же автомобиль стоит более 18 тысяч долларов, то нагрузка будет 180% от стоимости автомобиля [15, c. 14].

Рассмотрим программу применения налога на транспорт в Японии. Налоговая ставка в Японии на автомобиль зависит от вариации массы и объема двигателя автомобиля. Например, сумма налоговой ставки на автомобиль Land Cruiser будет составлять более 540 долларов.

Что же касается Китая, то там налоговая ставка напрямую зависит от стоимости автомобиля. На автомобили отечественного производства в Китае максимальная налоговая нагрузка составляет около 10 процентов от стоимости автомобиля, а на иномарку в 4 раза больше.

Для комплексного анализа приведем еще в пример налоговую ставку на транспорт в Австралии. В данной стране налоговые ставки практически не различаются, там абсолютно все граждане платят одинаковую стоимость. Максимальная нагрузка в Австралии транспортного налога составляет 10% от стоимости автомобиля и 5% на грузовой транспорт [6, c. 17].

Подводя итог исследования, можно сделать вывод, что в большинстве зарубежных стран транспортного налога не существует. Вместо него взимается налог на имущество, экологический и дорожный налог. Экологический налог способствует приобретению автомобилей, менее отравляющих атмосферу, равно, как использование менее загрязняемого окружающую среду вида передвижения, такого, к примеру, как метро и троллейбусы. Из этих налогов некоторые могут отсутствовать, либо объединятся с ними, так же они могут быть скрытыми.

Поэтому, обобщая результаты сравнения транспортного налога в РФ и зарубежных странах, следует отметить, что в России установлен не самый высокий транспортный налог, как отмечено в жалобах Граждан РФ. В странах, которые были рассмотрены в этом параграфе, доходы у людей несоизмеримо выше, чем в Российской Федерации. Для многих граждан РФ затруднительно оплачивать транспортный налог, составляющий более 4000 рублей в год. По сравнению с Европейскими странами, где, за двухлитровую машину с выхлопом 150 граммов на км житель Европы выкладывает примерно 500 евро в год. Но в последнее время в РФ, как и в странах Европы, все чаще затрагивается тема, о переходе на транспорт и топливо, сохраняющие экологию. Необходимо отметить, что данное изменение, прежде всего, начнется с изменения налога на транспорт.

ГЛАВА 2 ОСОБЕННОСТИ ИСЧИСЛЕНИЯ И УПЛАТЫ ТРАНСПОРТНОГО НАЛОГА В Г.МОСКВЕ

2.1 Регулирование исчисления и уплаты транспортного налога в г.Москве

В настоящее время количество транспортных средств, зарегистрированных на юридических и физических лиц в городе Москве, существенно возросло даже по сравнению с данными пятилетней давности и достигло 581597 единиц, находящихся на балансе юридических лиц и 3274535 единиц, имеющихся в собственности у физических лиц. Данное обстоятельство объясняет тот факт, что роль транспортного налога в формировании бюджета города Москвы и других субъектов Российской Федерации значительно возрастает.

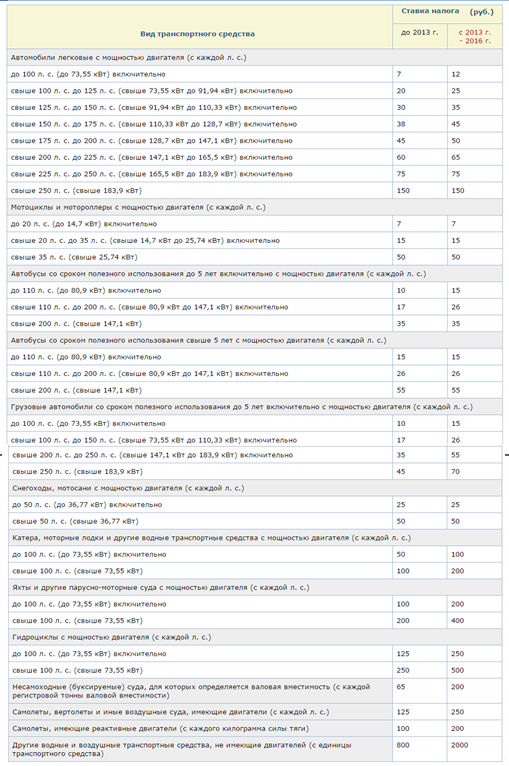

В налоговом кодексе установлены базовые ставки транспортного налога, которые зависят от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств. Существуют категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства (Приложение 1).

Налоговые ставки, указанные в налоговом кодексе могут быть увеличены или уменьшены законами субъектов РФ, но не более чем в десять раз. Допускается установление дифференцированных налоговых ставок по каждой категории транспортных средств с учетом количества лет, прошедших с года выпуска транспортных средств и (или) их экологического класса. Количество лет, про шедших с года выпуска транспортного средства, определятся по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

Порядок, ставки и сроки уплаты транспортного налога на 2016 г. утверждены Законом г. Москвы от 09.07.2008 № 33 «О транспортном налоге» (ред.от 01.04.2015 г.) и приведены в таблице 2.

Таблица 2 – Ставки транспортного налога по г.Москва в 2016г.

Исходя из изменений ставок транспортного налога в городе Москве по сравнению с базовыми налоговыми ставками, установленными налоговым кодексом РФ, можно сделать следующие выводы:

Для легковых автомобилей количество категорий больше, чем базовом перечне. Так базовая категория свыше 100 л.с. и до 150 л.с. согласно Закона по г.Москве представлена двумя: свыше 100 л.с. и до 125 л.с. и свыше 125 л.с. и до 150 л.с., аналогично категории свыше 150 л.с. и до 200 л.с., а также свыше 200 л.с. и до 250 л.с. делятся на 2 части.

При этом максимальное увеличение базовых ставок применяется только ко второй части этих категорий, а для первой части увеличение составляет 7 - 8 раз. А ставки транспортного налога для маломощных легковых автомобилей (мощность двигателя до 100 л.с.) увеличены в меньшей пропорции (в 4,8 раз),). Это объясняется тем, что маломощные автомобили в основном находятся в собственности у граждан с малым и средним достатком.

Существенно увеличены ставки транспортного налога на мотоциклы, снегоходы и мотосани (в 7-10 раз), так как данные средства передвижения не являются основными транспортными средствами, необходимыми для развития экономики, и находятся в собственности у граждан, относящихся к особенной субкультурной группе населения.

Ставки налога на грузовые автомобили и автобусы увеличены в меньшем размере, чем на легковые автомобили и мотоциклы, но они дифференцированы с учетом срока эксплуатации. Ставки налога на грузовые автомобили и автобусы со сроком эксплуатации свыше пяти лет в среднем в полтора раза больше, чем на новые транспортные средства. Это способствует сохранению благоприятной экологической обстановки в городе Москве и стимулирует автотранспортные предприятия к обновлению автопарка.

Ставки транспортного налога на яхты, самолеты, вертолеты и иные воздушные суда увеличены в 5 раз, что является средним показателем. Это объясняется тем, что данные транспортные средства являются дорогостоящими и имеющими большую мощность. Увеличение ставок налога в большем размере приведет к сокращению данных транспортных средств, что повлияет на величину сбора транспортного налога в регионе.

Для легковых автомобилей средней стоимостью от 3 миллионов рублей при расчете суммы налога применяется повышающий коэффициент (табл.3).

Таблица 3 – Повышающие коэффициенты на дорогостоящие автомобили

|

Легковые автомобили средней стоимостью |

Год выпуска легковых автомобилей |

|||||

|

от 2 до 3 лет |

от 1 года до 2 лет |

не более 1 года |

не более 5 лет |

не более 10 лет |

не более 20 лет |

|

|

от 3 миллионов до 5 миллионов рублей включительно |

1,1 |

1,3 |

1,5 |

- |

- |

- |

|

от 5 миллионов до 10 миллионов рублей включительно |

- |

- |

- |

2 |

- |

- |

|

от 10 миллионов до 15 миллионов рублей включительно |

- |

- |

- |

- |

3 |

- |

|

от 15 миллионов рублей |

- |

- |

- |

- |

- |

3 |

Таким образом, если новый автомобиль стоит от 3 до 5 миллионов рублей, то повышающий коэффициент при исчислении суммы транспортного налога составит 1,5. Этот коэффициент будет постепенно снижаться (до 1,1) до тех пор, пока не пройдет три года с момента выпуска. При исчислении транспортного налога на автомобили стоимостью от 3 до 5 миллионов рублей старше трех лет повышающий коэффициент не учитывается.

Если же новый автомобиль стоит от 10 до 15 миллионов рублей, то до 10 лет с момента его выпуска повышающий коэффициент составляет 3.

Порядок расчета средней стоимости легковых автомобилей определяется Минпромторгом России.

Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей размещается ежегодно не позднее 1 марта на официальном сайте указанного органа в информационно-телекоммуникационной сети «Интернет» http://minpromtorg.gov.ru/docs/list/.

Если сумма исчисленного налога в отношении транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре транспортных средств системы взимания платы, превышает сумму платы, уплаченную в отношении такого транспортного средства в данном налоговом периоде, налоговая льгота предоставляется в размере суммы платы путем уменьшения суммы налога на сумму платы ( ст.361.1 НК РФ).

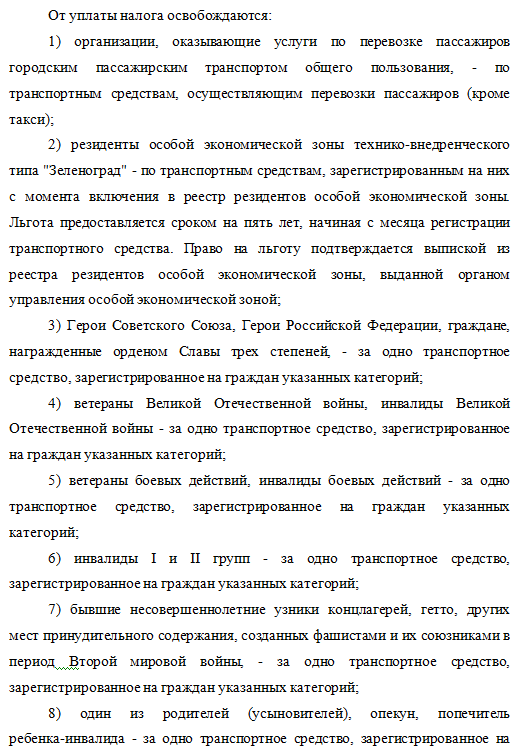

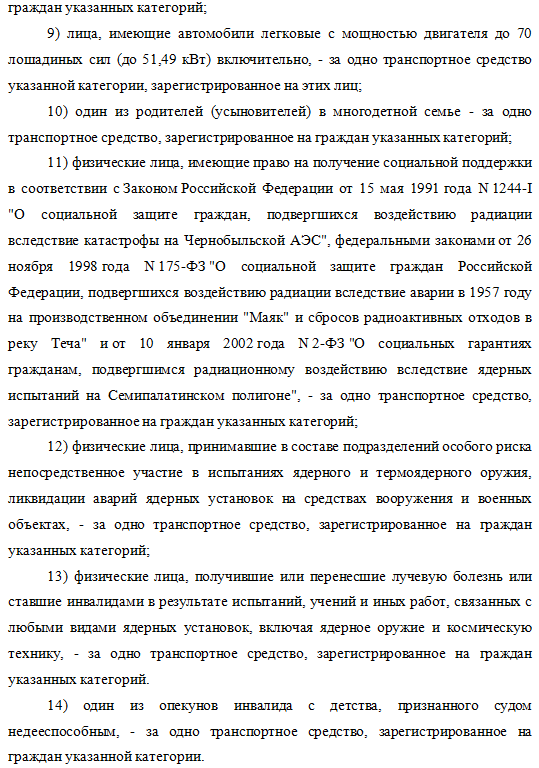

Перечень льготных категорий налогоплательщиков в г.Москве содержится в ст.4 Законом г. Москвы от 09.07.2008 № 33 и представлен в Приложении 2.

Проанализируем состав налогоплательщиков транспортного налога по г.Москве в 2015г. (табл.4)

Таблица 4 – Структура налогоплательщиков транспортного налога по г.Москве в 2015г.

|

Категории налогоплательщиков |

Количество налогоплательщиков |

Удельный вес, % |

||

|

всего |

в том числе применяющих налоговые льготы |

всего |

в том числе применяющих налоговые льготы |

|

|

Юридические лица |

48746 |

53 |

1,83 |

0,01 |

|

Физические лица |

2615791 |

469223 |

98,17 |

99,99 |

|

Всего |

2664537 |

469276 |

100,00 |

100,00 |

Таким образом, по г.Москве в составе налогоплательщиков, как и в целом по России, подавляющее большинство составляют физические лица – 98,17%, а на долю юридических лиц приходится только 1,83%.

Проиллюстрируем состав налогоплательщиков транспортного налога на диаграмме (рис.2) .

При этом только 53 организации (0,11%) имеют льготы по транспортному налогу, что составляет 0,01% от общего числа льготников, а на долю физических лиц приходится 99,99%.

Рисунок 2 - Структура налогоплательщиков транспортного налога по г.Москве в 2015г.

При этом в составе налогоплательщиков льготы предоставлены 17,61% налогоплательщиков, в том числе имеют льготы 17,94% налогоплательщиков - физических лиц.

2.2 Проблемы собираемости транспортного налога в г.Москве

Чтобы оценить эффективность регулирования транспортного налога проведем анализ собираемости транспортного налога по России, Центральному федеральному округу и на территории г. Москвы, который находится как отношение суммы поступившего транспортного налога к сумме начисленного к уплате транспортного налога (табл.5).

Таблица 5 - Анализ собираемости транспортного налога за 2013 – 2015 гг. на территории РФ

|

2013 г. |

2014 г. |

2015 г. |

|

|

Начислено, млрд. руб. |

122,324 |

136,982 |

156,778 |

|

Поступило, млрд. руб. |

106,133 |

117,532 |

139,978 |

|

Собираемость, % |

86,8 |

85,8 |

89,3 |

Источник: составлена автором на основе данных аналитической и статистической отчетности налоговых

органов Российской Федерации (Официальный сайт Федеральной Налоговой службы)

Анализируя данные таблицы 5 можно отметить, что наибольшая сумма налога начислена в 2015 г., поступила в 2015 г., наибольшая собираемость наблюдается так же в 2015 г. В период с 2013 по 2015 гг. сумма начисленного и поступившего транспортного налога росла, а собираемость в среднем по России находилась на уровне 87,3%. Таким образом, можно утверждать, что около 13% начисленного транспортного налога не поступило в бюджеты субъектов Российской Федерации.

Проведем анализ собираемости транспортного налога в разрезе Центрального федерального округа в 2015 году (таблица 6).

Таблица 6 - Анализ собираемости транспортного налога в разрезе Центрального федерального округа за 2015 г.

|

Субъекты РФ |

Начислено, млрд. руб. |

Поступило, млрд. руб. |

Собираемость, % |

|

Центральный федеральный округ |

58,555 |

51,124 |

87,3 |

|

Белгородская область |

1,702 |

1,573 |

92,4 |

|

Брянская область |

0,879 |

0,823 |

93,6 |

|

Владимирская область |

1,352 |

1,269 |

93,9 |

|

Воронежская область |

2,714 |

2,417 |

89,1 |

|

Ивановская область |

0,686 |

0,569 |

82,9 |

|

Калужская область |

0,945 |

0,816 |

86,4 |

|

Костромская область |

0,596 |

0,543 |

91,1 |

|

Курская область |

0,960 |

0,876 |

91,2 |

|

Липецкая область |

1,083 |

0,943 |

87,1 |

|

Московская область |

13,357 |

11,557 |

86,5 |

|

Орловская область |

0,731 |

0,681 |

93,2 |

|

Рязанская область |

1,090 |

0,986 |

90,5 |

|

Смоленская область |

0,758 |

0,749 |

98,8 |

|

Тамбовская область |

1,018 |

0,954 |

93,7 |

|

Тверская область |

1,287 |

1,102 |

85,6 |

|

Тульская область |

1,339 |

1,186 |

88,6 |

|

Ярославская область |

1,275 |

1,113 |

87,3 |

|

город Москва |

26,783 |

22,967 |

85,8 |

Источник: составлена автором на основе данных аналитической и статистической отчетности налоговых

органов Российской Федерации (Официальный сайт Федеральной Налоговой службы)

Как видно из таблицы 6, наибольшая сумма транспортного налога начислена и поступила в городе федерального значения – Москве, а наименьшая в Костромской области.

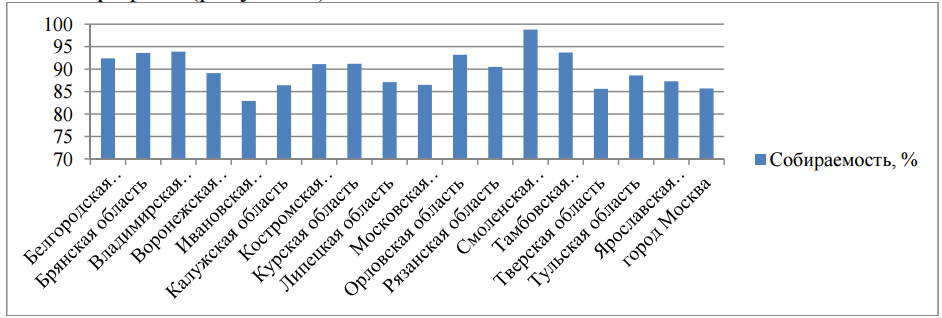

Для наглядности полученные результаты можно сравнить и представить в виде графика (рис.3).

Рисунок 3 - Собираемость транспортного налога в разрезе ЦФО за 2015г., %

Анализируя рисунок 3, следует отметить, что в 2015 г. наибольшая собираемость транспортного налога наблюдается в Смоленской области (98,8%), а наименьшая собираемость в Ивановской области (82,9%). Данный разрыв в показателе собираемости транспортного налога связан с предоставлением налоговых льгот, отсутствием достоверной и полной информации о владельцах транспортных средств, с уклонением от уплаты транспортного налога, а так же ставки транспортного налога сильно отличаются по субъектам, следовательно, возникает различие в налоговой нагрузке.

Проанализируем проблему собираемости транспортного налога в 2014-2016гг. в г.Москве (табл.7).

Таблица 7 – Собираемость транспортного налога в 2014-2016гг. в г.Москве

|

год |

Исчислено, млн.руб. |

Поступило, млн..руб. |

Собираемость, % |

||||||

|

всего |

в том числе |

всего |

в том числе |

всего |

в том числе |

||||

|

с ЮЛ |

с ФЛ |

с ЮЛ |

с ФЛ |

с ЮЛ |

с ФЛ |

||||

|

2014 |

24261,9 |

4226,9 |

20034,9 |

19096,1 |

4165,4 |

14930,6 |

78,7 |

98,5 |

74,5 |

|

2015 |

26783,4 |

4891,3 |

21892,2 |

22966,8 |

4822,4 |

18144,5 |

85,8 |

98,6 |

82,9 |

|

2016 |

29095,2 |

5004,7 |

24090,5 |

22086,6 |

4813,2 |

17273,4 |

75,9 |

96,2 |

71,7 |

|

Итого |

80140,5 |

14122,9 |

66017,6 |

64149,5 |

13801,0 |

50348,5 |

80,0 |

97,7 |

76,3 |

Таким образом, самая высокая собираемость транспортного налога была 2015г. и составляла 85,8%, в том числе с юридических лиц в консолидированный бюджет г.Москвы поступило 98,6% исчисленного транспортного налога, а с физических лиц – только 82,9%. За 2016г. было собрано 75,9% исчисленного транспортного налога, в том числе 96,2% - с юридических лиц и 71,7% - с физических лиц. Негативно сложившуюся тенденцию характеризует не только то, что собираемость транспортного налога снизилась в 2016г. по сравнению с 2015г., но и то, что она ниже показателя 2014г., когда в консолидированный бюджет г.Москвы поступило 78,7% исчисленного транспортного налога, в том числе 98,5% - с юридических лиц и 74,5% - с физических лиц.

В среднем за 2014-2016гг. собираемость транспортного налога составила 80%. При этом среди юридических лиц не уплатили транспортный налог только 2,3% организаций, а из физических лиц 23,7% - это недобросовестные налогоплательщики.

2.3 Проблемы налогообложения транспортным налогом

Налогообложение транспортных средств имеет ряд недочетов и недостатков. Поступления транспортного налога давно не компенсируют расходы на содержание и ремонт дорожной сети в соответствии со степенью воздействия на нее автотранспортных средств. Доработки требует система ставок. Так же из всех налогоплательщиков есть такие классы автолюбителей, как например «подснежники» - пользователи автомобилем только летом, или же кто ездят только на дачу и обратно, то есть частота поездок таких водителей на порядок ниже, чем у водителей, пользующихся своим авто каждый день, а налоги они платят одинаковые. Соответственно, дорога от езды первых разрушается меньше, чем от вторых.

В связи с этими размышлениями автолюбителей, давно возникла идея включения налога в саму цену бензина. Тут получается все просто: больше ездить - больше платишь налогов, ездишь не постоянно - платишь копейки. Данная практика сейчас реализована в Америке, где очень хорошо себя зарекомендовала. [11]

Но есть и минусы. Первое - это цена самого бензина. Сейчас она и без того не маленькая, а если туда будет включен транспортный налог, то она может подняться до небывалых высот. Но тут нужен тщательный подсчет той доли цены, которая будет уходить на оплату налога, чтобы она не вызвала у водителей паники и резко-отрицательного отношения, ведь поступление налогов в бюджет - крайне важно, а при «психологическом ступоре», да и просто - жадности - налоги будут всячески недоплачиваться, уводится и так далее, что скажется негативно.

Но из этого решения вытекает другая проблема - с повышением цен на бензин - повысятся и тарифы общественного транспорта, а это расходится с политикой увеличения доли общественного транспорта в пользу снижения на дорогах доли частного, то есть когда на одной машине - один или несколько человек. Так как считается, что при сокращении доли машин на дорогах -снизится и плотность потока, уменьшаться пробки, соответственно меньше разрушаются дороги, и на их ремонт понадобится меньше денег, но и денег от транспортного налога поступит меньше - получается замкнутый круг.

Но и тут есть выход – можно просто предоставлять топливо для общественного транспорта по социальным ценам. И тем самым, это спасет от подорожания проезда в общественном транспорте. Но тем самым статья расходов только растет, а при политике сокращения частного транспорта -доля денежных поступлений будет сокращаться, что также неверно с точки зрения обогащения бюджета.[16]

Исходя из выше изложенного, можно судить о несколько неверной налоговой политике. Так как, во-первых: настаивая на курсе сокращения доли машин на дорогах – сокращается и доля налогоплательщиков; во-вторых: при постоянном увеличении налога – доля налогоплательщиков как теоретически, так и практически может также сокращаться, что в купе дает снижение налоговых поступлений. Но главная причина, по которой водители более не захотят платить налог, и попытаются всячески от него уйти – это качество выполняемого ремонта дорог, и в целом – их развязки, съезды, средства на которые может быть и есть, но идут они все не туда. И вот эта проблема и есть главная – возможная причина снижения поступления доли транспортного налога, ведь приходит когда-то конец постоянной уплаты налога на неизвестно что.

Таким образом, если в ближайшее время в дорожной политике ничего не изменится, а тарифы на транспортный налог все также будут расти, то вероятность снижения доли налогоплательщиков вполне может увеличиться.

ЗАКЛЮЧЕНИЕ

В соответствии с Налоговым кодексом Российской Федерации транспортный налог является региональным, он формирует в значительной степени доходную базу региональных и местных бюджетов, и в федеральный бюджет не зачисляется. Данные средства предназначены для строительства и ремонта дорог.

Действующая прогрессивная шкала налоговых ставок также нуждается в доработке относительно системы градации автомобилей по мощности с разницей в 50 лошадиных сил. То есть владельцы автомобилей мощностью 101 лошадиная сила и владельцы автомобилей мощностью 150 лошадиных сил сейчас исчисляют транспортный налог по одной ставке. Данную проблему можно решить двумя способами:

- исчислять транспортный налог по принципу «за каждую дополнительную лошадиную силу». Эта методика даст возможность сделать переход к линейной зависимости величины налога от мощности автомобиля, тогда как сейчас наблюдается скачкообразная тенденция. Допустим, за автомобиль мощностью 154 лошадиные силы необходимо взимать налог как за 150- сильный автомобиль плюс добавка за дополнительные лошадиные силы. Таким образом, будет осуществляться плавный переход от одной категории к другой.

- градация мощности автомобилей по более мелким интервалам, например от 100 лошадиных сил до 125 лошадиных сил и от 125 лошадиных сил до 150 лошадиных сил вместо действующей системы от 100 лошадиных сил до 150 лошадиных сил (такая дифференциация ставок используется в г. Москве).

Проблема экологии и пробок на дорогах. Увеличение налоговой нагрузки должно было бы решить проблему экологии и проблему пробок в крупных городах. Данная мера способна заставить людей приобретать более компактные автомобили, которые наносят меньший вред экологии, а также благоприятно влияют на ситуацию с пробками на дорогах и парковкой.

Но сразу же дает о себе знать другая сторона: основное загрязнение атмосферы происходит за счет старых транспортных средств не зависимо от их мощности. Данную проблему можно решить, убрав старые автомобили с дорог, заменив их новыми. Однако высокий транспортный налог сегодня затрагивает новые мощные автомобили, а именно такие в основном работают на экологически чистом топливе. И именно это является одной из причин, по которой выше обозначенная мера решения проблемы невозможна.

Относительно судьбы транспортного налога уже несколько лет ведутся жаркие споры. И наиболее эффективным оказалось бы включение транспортного налога в стоимость бензина.

Идея отмены транспортного налога появилась несколько лет назад. Тогда депутатами было сделано предложение заменить его, увеличив акциз на бензин. И с определенной точки зрения это было бы достаточно удобно и правильно. Водитель должен платить именно за то, сколько он наездил в километрах, а владельцы транспорта будут платить налог именно за использование автомобиля, а не за то, что он просто хранится в гараже. Если ты обладаешь более мощной машиной, то и платить, соответственно, больше, если больше проехал, то и больше заплати. И, исходя из этого, даже нет нужды разрабатывать налог на «экологичность», обсуждение которого также ведется в последнее время достаточно активно.

Однако данный вариант имеет много серьезных минусов, о которых необходимо поговорить ниже:

1) сложность администрирования;

2) как быть с теми, кто пользуется социальной защитой и освобожден от уплаты транспортного налога вообще;

3) невозможность обложения налогом видов транспорта, использующих альтернативные виды топлива;

4) рост стоимости проезда в общественном транспорте.

Подобные недостатки со временем будет достаточно легко искоренить. Положительной стороной включения налога в цену топлива напрямую либо за счет увеличения акцизов можно считать рост поступлений в бюджеты, упрощение налогового администрирования, а также то, что средства будут поступать в бюджеты тех территорий, где транспортные средства реально эксплуатируются, а не туда, где они зарегистрированы. Это позволит транспортному налогу из налога на движимое имущество превратиться в налог за использование дорог. В настоящее время низкий сбор транспортного налога является одной из главных проблем, поскольку его собираемость не превышает порога в 40%. Если его включить в акциз на топливо, то платить налог будут все. Однако собираться он будет не одномоментно.

Таким образом, прежде чем повышать ставки транспортного налога, нужно разобраться с проблемой его собираемости, выяснить причины, по которым она находится на столь низком уровне. Действующая на данный момент система ставок тоже нуждается в доработке.

Поэтому необходимо по возможности пересмотреть нашу систему ставок и сделать их более дифференцированными.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть вторая) от.05.08.2000 №117-ФЗ (ред. От 03.03.2016)//СЗ РФ.–2000.–№32.– Ст. 3340.

- Закон г.Москвы от 9 июля 2008 г. № 33 «О транспортном налоге» (ред. от 01.04.2015)

- Апресян В. Д. Опыт зарубежных стран в применении налога на транспорт. М.: Налоги, 2013.

- Арзамасова Г. И. Опыт зарубежных стран в применении налога на транспорт. М.: Налоги, 2013.

- Березин М.Ю. Развитие системы налогообложения имущества /М.Ю.Березин –М.:Инфотропик Медиа, 2011.

- Верещагин Е. М. Налог на транспорт и его применение в странах западной Европы. Москва: Изд-во СГУ, 2015.

- Костомаров В. Г., Кураева В. А. Транспортный налог в РФ и история его развития. М.: «Триада-Х», 2012.

- Кузнецова А.В. Региональная политика России: 20 лет реформ и новые возможности/А.В.Кузнецова – М.:Либроком, 2015.

- Лещенко. С. Г. Налоговая система США. М.: «Мир», 2015.

- Лаврененко Ж. А. Транспортный налог во Франции. М.: «Эльмо-Видо», 2014.

- Малис Н.И. Совершенствование налогового механизма - путь к повышению доходов бюджета/Н.И.Малис – М.: Финансы, 2014.

- Невродова А. Г. Транспортный налог в Израиле. М.: «Т-Х», 2013.

- Острожный Д. И. Развитие экологической безопасности. Вред автомобилей. М.: Налоги, 2013.

- Рогожин А. К. Налог на транспорт. История развития в РФ. Москва: Изд-во Эсмо, 2015.

- Сараф Н. И. Транспортный налог в РФ, переход на экологическую сохранность. М.: «Триада-Х», 2012.

- Степанов Ю. С. Налоговая политика в РФ. М.: «Эсмо», 2014.

- Турлин Ж. А., Стасаева Н. А. Транспортный налог в РФ и история его развития. М.: «Триада-Х», 2014.

- Филиппова Н.А., Морозова Г.В., Семенова Н.Н. Налоговые системы зарубежных стран: учеб. пособие / Н.А.Филиппова, Г.В. Морозова, Н.Н. Семенова под редакцией Н.А.Филипповой, Саранск, 2015.

- Якимин Л. В. Транспортный налог в Европе и история его развития. М.: «Т-Х», 2013.

- Анискина Н.В. Уплата транспортного налога за легковые автомобили: Российский и зарубежный опыт [Текст] Н.В. Анискина [Электронный ресурс].– Режим доступа: http://elibrary.ru/ для доступа к информ. Ресурсам требуется авторизация.

- Кузнецов Ю.А. Транспортный налог за рубежом [Текс] / Ю.А. Кузнецов [Электронный ресурс]. – Режим доступа: http://www.akpspb.ru/blog/zarubezhnyi_opyt/transportnyy_nalog_za_rubez hom/15-217

- Сонина Э.Э. Транспортный налог. Что будет дальше? [Текст] / Э.Э. Сонина [Электронный ресурс]. – Режим доступа: http://elibrary.ru/ для доступа к информ. Ресурсам требуется авторизация.

- Официальный сайт Федеральной налоговой службы [Электронный ресурс].– Режим доступа: https://www.nalog.ru/

Приложение 1

Базовые ставки транспортного налога

Приложение 2

Статья 4. Налоговые льготы

Система ГАРАНТ: http://base.garant.ru/390089/#ixzz4eEOeUK5w

- Менеджмент человеческих ресурсов (Роль человеческого фактора в управлении)

- Процессы принятия решений в организации (Стадии принятия решений в организации)

- «Человеческий фактор в управлении организацией» . .

- «Особенности политики мотивации персонала малых предприятий» (ООО «Строймаркет» )

- Факторы неопределенности при планировании инновационного проекта

- Жизнестойкость и особенности совладание с профессиональными трудностями

- Баланс и отчетность (Экономическая сущность бухгалтерского баланса и его классификация)

- Анализ внешней и внутренней среды организации (Характеристика внутренней среды организации)

- Основы логистического подхода к управлению запасами предприятия

- Транспортный налог (Транспортный налог как вид имущественного налогообложения в зарубежных странах и России)

- Функционирование артиклей в устойчивых фразеологических единицах

- Принципы перевода публицистических текстов (Текст как объект перевода и единица коммуникации)