Баланс и отчетность (Экономическая сущность бухгалтерского баланса и его классификация)

Содержание:

ВВЕДЕНИЕ

Для целей принятия эффективных управленческих решений особое значение имеет информационная база, которая на современном этапе развития экономических отношений в большей своей степени представлена бухгалтерской отчетностью. Бухгалтерская отчетность содержит в себе огромный аналитический потенциал и может быть использована в процессе принятия управленческих решений как перспективного, так и текущего характера.

В процессе формирования бухгалтерской отчетности происходит систематизация и фильтрация исходной учетной информации, выбираются и формируются показатели, которые имеют важное значение для характеристики результатов функционирования организации, при этом избыточная информация, которая не имеет значения для пользователей устраняется. Отчетные результативные показатели сводятся в группы путем их систематизации, что существенно облегчает их восприятие, использование и понимание.

По информации бухгалтерской отчетности оценивается выполнение плана, формируются сигналы рассогласования фактического состояния финансово-хозяйственной деятельности организации с запланированным. Информация бухгалтерской отчетности служит базой для последующего планирования.

С точки зрения коммуникационного взаимодействия с контрагентами (включая государственные органы), бухгалтерская отчетность выступает основным средством, с помощью которого такое взаимодействие осуществляется. Внешние пользователи, имея доступ к ключевым показателям бухгалтерской отчетности, могут сделать вывод о необходимости и целесообразности сотрудничества и о степени рискованности хозяйственных связей. Это определяет актуальность работы.

Цель курсовой работы – исследовать особенности формирования бухгалтерской отчетности на примере ООО ТСФ «Спецпрокат» и разработать мероприятия по повышению эффективности данного направления учетной деятельности.

Для достижения поставленной цели в работе необходимо решить следующие задачи:

- рассмотреть сущность и содержание понятия «бухгалтерская отчетность», а также состав бухгалтерской отчетности;

- ознакомится с видами бухгалтерской (финансовой) отчетности, а также с пользователями информации, содержащейся в отчетности;

- дать организационно-правовую характеристику ООО ТСФ «Спецпрокат», выбранному в качестве объекта исследования;

- провести анализ организации формирования бухгалтерской отчетности ООО ТСФ «Спецпрокат»;

- разработать мероприятия по повышению эффективности подходов к формированию бухгалтерской отчетности в ООО ТСФ «Спецпрокат».

Объектом исследования выступает ООО ТСФ «Спецпрокат».

Предметом исследования является бухгалтерская отчетность ООО ТСФ «Спецпрокат».

Информационной базой исследования послужили нормативно-правовые акты Правительства РФ, фактические материалы казенного учреждения, а также труды отечественных специалистов в области бухгалтерского и бюджетного учета, таких как: Агафонова М.Н., Астахов В.П., Баханькова Е.Р., Беспалов М.В., Богаченко В.М., Вахрушева О.Б., Домбровская Е.Н. и др.

Поставленная цель, сформулированные задачи, предмет и объект исследования обозначили структуру данной работы, которая состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

Глава 1. Теоретические основы формирования основных форм бухгалтерской (финансовой) отчетности

1.1. Экономическая сущность бухгалтерского баланса и его классификация

Коллективом авторов Зоновой А.В., Бачуринской И.Н., Горячих С.П. дано следующее определение бухгалтерской отчётности: «Бухгалтерская (финансовая) отчетность - это единая система данных об имущественном и финансовом положении организации на определенную дату и о финансовых результатах ее хозяйственной деятельности за отчетный период, представляемая на основе данных бухгалтерского учета по установленным формам» [15, с.388].

Целью бухгалтерской отчетности является обобщение учётной информации предприятия за определенный промежуток времени и представление её в форме определённых таблиц заинтересованным пользователям.

Бухгалтерская отчетность является завершающим этапом учетного процесса на предприятии и составляется на основании данных бухгалтерского учёта.

Информация бухгалтерской отчётности нужна как внутренним, так и внешним пользователям.

Отчетность необходима для руководства хозяйственной деятельностью и служит базой для принятия управленческих решений и последующего планирования хозяйственной жизни предприятия. Кроме того, она служит важной предпосылкой эффективных деловых связей всех участников рыночных отношений (инвесторов, кредиторов, банков, фискальных органов и т. д.) с целью привлечения дополнительного притока капитала как одного из источников расширения деятельности организации.

По данным бухгалтерской отчетности пользователи могут:

- оценить риски предпринимательской деятельности;

- возможности выдачи кредитов и займов;

- финансовое положение потенциальных клиентов, поставщиков, покупателей, конкурентов или партнеров;

- начислить налоги;

- рассчитать дивиденды;

- принять решение о целесообразности и условиях ведения дел с теми или иными партнерами [7,с.22].

Бухгалтерская отчетность является источником информации для финансового анализа, определения финансовой устойчивости, платежеспособности и доходности организации, а также выявления тенденции ее дальнейшего развития.

По данным бухгалтерской отчетности анализируются показатели выполнения плановых заданий, устанавливаются отклонения фактических показателей от плановых заданий и нормативов, дается оценка возможных последствий, и намечаются пути их устранения.

Все организации, в том числе и предприятия малого бизнеса, обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую (финансовую) отчетность [1].

Бухгалтерский баланс – форма финансовой отчетности, характеризующей имущественное положение организации на определенный момент времени [7, с.76]. Бухгалтерский баланс это главная форма бухгалтерской отчетности, представляющая собой двустороннюю таблицу специальной формы. Левая сторона таблицы, отражающая состав средств организации, называется активом. Правая сторона таблицы, отражающая источники образования средств, называется пассивом. Актив баланса равен пассиву баланса, так как это одни и те же средства организации, но рассмотренные по составу и источникам их образования.

Многообразие бухгалтерских сводов обусловливается самыми различными факторами: характером сведений, в основе которых складывается баланс, временем его формирования, направлением, методом отображения сведений и другими условиями. Виды и формы бухгалтерских балансов весьма разнообразны. На рисунке 1.1 представлена классификация бухгалтерского баланса.

Рисунок 1 - Классификация бухгалтерского баланса

Таким образом, можно сделать вывод, что бухгалтерский баланс не един, на практике могут использоваться различные его виды, которые различаются по ряду признаков, имеют свои достоинства и недостатки.

1.2. Методика и техника составления бухгалтерского баланса

Бухгалтерская отчётность организаций должна давать достоверное представление о финансовом положении организации на отчетную дату, финансовом результате её деятельности, движении денежных средств (ст. 13 Федерального закона о бухучете от 6 декабря 2011 г. № 402-ФЗ). Методика составления бухгалтерского баланса (методические основы формирования бухгалтерской отчётности) установлены Положением по бухгалтерскому учету ПБУ 4/99.

Чтобы понять, как правильно составить бухгалтерский баланс, прежде всего, следует изучить структуру бланка. Баланс состоит из двух частей: актива и пассива. В активе отражаются основные средства, нематериальные активы, запасы, денежные средства, дебиторская задолженность.

Пассив баланса обобщает информацию о собственном капитале и обязательствах организации. Итоги по активу и пассиву должны быть равны. Порядок составления бухгалтерского баланса предполагает поэтапное рассмотрение каждой строки, каждого элемента актива и пассива и указание показателя в соответствующей строке бухгалтерского отчёта.

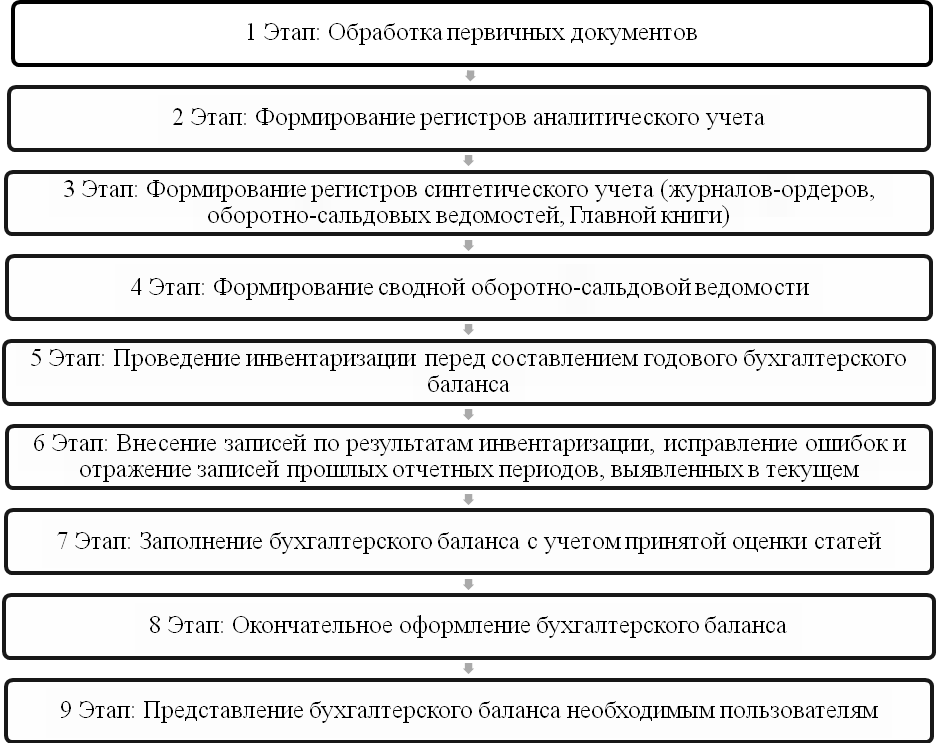

Основные подготовительные работы, предшествующие составлению бухгалтерского баланса представлены на рисунке 2.

Рисунок 2 - Основные этапы формирования бухгалтерского баланса

Формированию годового бухгалтерского баланса предшествуют следующие основные подготовительные работы:

-

-

-

- уточняется распределение доходов и расходов между смежными отчетными периодами;

- проводится переоценка (уточнение оценки) имущественных статей баланса.

- выявляется окончательный финансовый результат путем суммирования всех частных результатов; закрывается счет 99 «Прибыли и убытки»;

- составляется оборотная ведомость по счетам Главной книги, охватывающая все исправительные, корректирующие и дополнительные записи, вызванные описанными выше действиями;

- проводится инвентаризация статей баланса, после чего остатки по счетам Главной книги корректируются в полном соответствии с результатами инвентаризации.

-

-

В соответствии с п. 1 ст. 12 Федерального закона «О бухгалтерском учете» [1] для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств.

В ходе инвентаризации выявляется фактическое наличие имущества, которое сопоставляется с данными бухгалтерского учета, а также проверяется полнота отражения в учете обязательств.

Составлению годового бухгалтерского баланса предшествует процедура закрытия счетов.

Все формы бухгалтерской отчетности заполняются на основании данных Главной книги. Счета, отражающие состояние расчетов показываются в балансе в развернутом виде: дебетовое сальдо по субсчетам данных счетов должно быть представлено в активе, кредитовое сальдо – в пассиве.

Составление бухгалтерского баланса очень трудоемкий процесс, которому предшествует ряд необходимых процедур: инвентаризация, закрытие счетов бухгалтерского учета, составление оборотно-сальдовой ведомости по данным Главной книги.

Таким образом, в РФ форма баланса и правила его составления для юридических лиц (кроме бюджетных и кредитных предприятий) регламентируется по ПБУ 4/99. Порядок формирования документа банками регулируется Положением ЦБ. Активы и обязательства должны показываться с разделением в зависимости от периода обращения (срока погашения) на долго- и краткосрочные. Хотя в отчетности по ликвидности (для банков) такая классификация отсутствует. Обязательства и активы отражают как краткосрочные, если их период погашения (обращения) не больше 12 мес. после отчетной даты либо длительности операционного цикла, если она больше года. Все прочие величины показывают как долгосрочные [2].

Представление документа регламентируется международными стандартами МСФО-1. Требования достаточно гибкие и могут быть применены к разным предприятиям, независимо от их размера и специфики деятельности. Отражение текущих сведений об имуществе, которым распоряжается хозяйствующий субъект, в форме бухгалтерского баланса выступает в качестве одного из основополагающих методов учета. Документ не показывает движение средств и факты выполнения конкретных операций. Он отражает состояние финансов предприятия на определенный период.

Суть баланса заключается в том, что информация о стоимости имущества компании на конкретную дату группируется особым образом, за счет чего можно провести анализ и спрогнозировать положение дел в будущем.

1.3. Методика составления отчета о финансовых результатах

В конце года предприятия подают баланс (ф. № 1) и отчет о финрезультатах (ф. № 2). В документах указываются сведения о доходах, расходах, прибыли и убытках организации за год. Предоставленная информация, с одной стороны, дает возможность оценить деловую активность и привлекательность предприятия, а с другой – позволяет рассчитать финансовые показатели. Рассмотрим детальнее, как составляется отчет о финансовых результатах.

Форма отчета о финрезультатах утверждена Минфином в конце 2012 года. Отчет сдается предприятиями всех форм собственности, кроме ИП, бюджетных и кредитных организаций и страховщиков. Нюансы заполнения:

- финансовые показатели рассчитывается по методу начисления;

- все поступления и отчисления отражаются за вычетом налогов;

- отчет составляется по данным баланса за текущий и прошлый периоды;

- суммы проставляются в тысячах (миллионах) рублей;

- минусовые значения пишутся в скобках.

Отчет о финансовых результатах содержит данные о:

- выручке;

- себестоимости;

- валовой прибыли;

- коммерческих, административных расходах;

- прибыли от продаж;

- процентах к уплате;

- прочих доходах и расходах;

- изменении ОНА и ОНО;

- чистой прибыли (убытке).

Данные текущего периода должны соответствовать данным аналогичного периода прошлого года. Несопоставимость показателей допускается в случае выявления существенных ошибок за прошлые годы или изменения учетной политики. Тогда данные отчета корректируются. Типовая форма содержит непронумерованные строки. Присваивать коды нужно, если отчет сдается в ФНС и статистику. При этом если в строке указывается сразу несколько показателей, то код должен соответствовать большему из них. Если отчет составляется для учредителей, то сроки нумеровать не нужно.

Составление отчета о финансовых результатах начинается с заполнения строки 2110 «Выручка». Указывается общий доход по всем видам деятельности, за вычетом НДС и акцизов, но с учетом всех скидок: КТ90 – ДТ90-1 –ДТ90-2 – ДТ90-3. В графе 2120 «Себестоимость» отображается сумма понесенных расходов при реализации обычных видов деятельности. Она включает в себя расходы на реализацию товаров, выполнение работ, прочие расходы основной деятельности.

В графе учитываются суммы, отображенные в балансе проводками ДТ90 и КТ 20 (41, 43, 40).

Статья 2100 «ВП» - это разность между двумя предыдущими строками: 2110 и 2120. Если полученная сумму отрицательная, она пишется в скобках.

Далее заполнение отчета о финансовых результатах заключается в отображении поступлений и затрат от всех видов деятельности:

2210 «Коммерческие затраты»: ДТ90 субсчет «Себестоимость» КТ44.

2200 «Финансовый результат от продаж» - это разность между ВП (2100) и коммерческими расходами (2220).

2310 «Доходы от участия в иных организациях»: ДТ91 субсчет «Прочие доходы» КТ76.

2330 «Проценты к уплате»: ДТ91 «Прочие расходы» КТ66 (67).

2340 «Иные доходы»: КТ91.

2350 «Иные расходы».

Поступления и расходы от обычных видов деятельности распределяются в зависимости от учетной политики. Например, затраты на рекламу могут либо полностью включаться в расходы текущего периода (2210), либо распределяться между всеми видами продукции (2120).

Отчет о результатах финансовой деятельности содержит информацию о доходе, из которого учитывается налог на прибыль (НПП). Эта сумма отображается по строке 2300 и рассчитывается как разность между всеми поступлениями (2200, 2300, 2320б, 2340) и расходами (23330, 2350). Отрицательное значение указывается в скобках.

Очень важно в отчете отобразить данные о доходах, удельный вес которых составляет менее 5 %, а расходы, связанные с их получением, нужно отражать отдельно. Если какая-то информация в балансе требует детальной расшифровки, ее заносят в «Пояснения». Так же следует поступать, когда составляется «Отчет о финансовых результатах». Пример заполнения бланка можно посмотреть ниже.

Сумма начисленного налога на прибыль отображается по строке 2410. Дальше указываются остаток ПНО/ПНА (2421), изменения ОНО (2430) и ОНА (2450). В графе 2460 «Прочее» указываются суммы, не вошедшие в предыдущие строки, но влияющие на финансовый результат.

Финансовый результат от всех видов деятельности рассчитывается следующим образом:

ЧП (2400) = прибыль до налогообложения +/(-) изменения ОНО +/(-) изменения ОНА +(-) прочие – НПП = 2300 +/(-) 2430 +/(-) 2450 +/(-) 2460 – 2410.

Если бухгалтерский отчет о финансовых результатах содержит статьи без значений, их нужно однократно подчеркнуть. Сумма, указанная в строке 2400, должно приравниваться к конечному сальдо счета 84 84 (по итогам года) или 99 (за квартал). В строке 2500 отображается разность граф 2400 и 2510, 2520.

Глава 2. Содержание и порядок формирование бухгалтерской отчетности ООО ТСФ «СПЕЦПРОКАТ»

2.1. Краткая финансово-экономическая характеристика предприятия

Завод металлоконструкций «Спецпрокат» предлагает системы и элементы металлоизделий, чтобы помочь создавать потрясающие архитектурные, стеновые и кровельные строительные конструкции. ООО «Спецпрокат» является специалистом в дизайне, экономичности, технических характеристиках готовых решений из металла для их интеграции в строительные объекты.

Компания зарегистрирована 21 ноября 2001 года регистратором Межрайонная инспекция федеральной налоговой службы №13 по Московской области. Директор организации - Ребриков Игорь Петрович.

Компания ООО ТСФ «Спецпрокат» находится по юридическому адресу: 125167, г. Москва, м. Динамо, Ленинградский проспект, д. 37 к.3, БЦ «Авиатор», 12 этаж, офис 1218.

Основным видом деятельности является «Производство прочих готовых металлических изделий, не включенных в другие группировки».

Основная отрасль компании - «Производство прочих металлических изделий».

Организации присвоен ИНН 5025016178, ОГРН 1035004801567.

Производственные мощности завода Спецпрокат располагаются на территории более 7 га в 10 км от Московской кольцевой дороги. Имеется собственный железнодорожный подъездной путь с погрузочно-разгрузочным фронтом для 8 вагонов, краны грузоподъемностью до 12,5 тонн, парк грузовых автомобилей грузоподъемностью 6-25 тонн. На территории завода функционируют 5 цехов по производству различных видов металлоизделий, начиная от резки сортового проката и заканчивая сложными стальными конструкциями, с применением новейших технологий металлообработки, а именно стан по изготовлению ЛСТК профилей, станы по изготовлению металлочерепицы и профнастила, аппарат плазменной резки и сварочные станки последнего поколения, станы по изготовлению различных видов металлофасадов.

Производственные цеха специализируются по видам продукции:

- цех резки металлопроката и производства металлочерепицы;

- цех по изготовлению профнастила, сборных сендвич-панелей;

- цех изготовления фасадных кассет и доборных элементов;

- цех металлоконструкций;

- цех производства гнутых оцинкованных профилей для ЛСТК с участком плазменной резки и линией по производству линеарных панелей.

Основные преимущества ООО ТСФ «Спецпрокат»:

- Автоматизация производства обеспечивает высокую точность изготовления и скорость выполнения заказов.

- Современное оборудование из Финляндии и Южной Кореи - гарантия качества и гибкости производства.

- Комплексность ассортимента и дополнительных услуг позволяeт выполнять проекты «под ключ» на самом высоком профессиональном уровне.

- Ответственность перед сотрудниками, партнерами и покупателями укрепляет имидж компании и вселяет уверенность в надежности инвестиций.

- Доступность цен, что обеспечивается удобным географическим положением производства и использованием основного сырья лучших отечественных поставщиков.

- Высокий уровень качества подтвержден аудиторами по евросертификации ISO и CE.

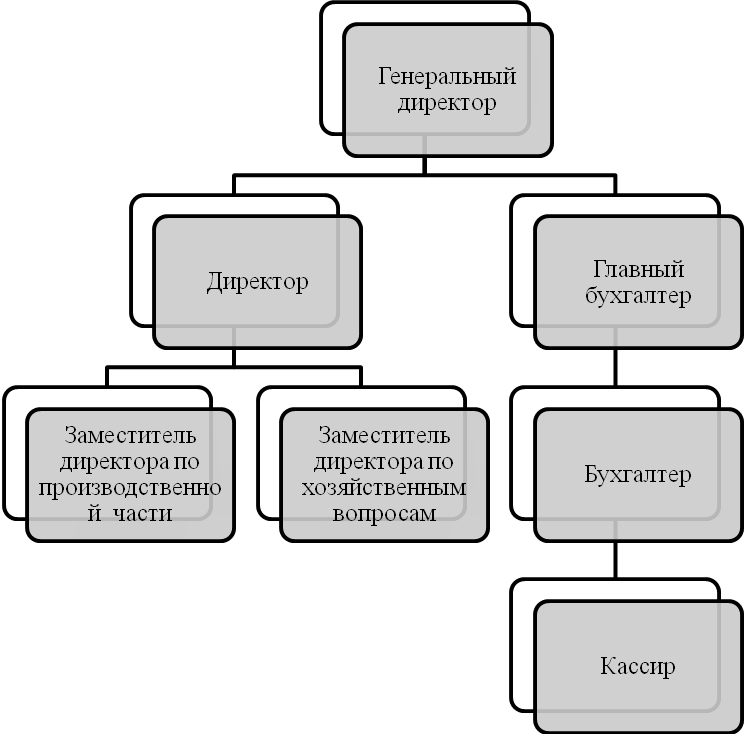

Руководство текущей деятельностью Общества осуществляет генеральный директор, который назначается единственным участником общества сроком на 5 лет.

Организационная структура общества представлена на рисунке 3.

Рисунок 3 - Организационная структура ООО ТСФ «Спецпрокат»

Главный бухгалтер подчиняется непосредственно генеральному директору и осуществляет управление экономикой, учетом и отчетностью.

На каждого работника возложены определенные должностные обязанности, которые отражены в должностных инструкциях. Рассмотрим должностные обязанности бухгалтерского персонала.

Главный бухгалтер:

- осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль над экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия;

- обеспечивает соответствие осуществляемых хозяйственных операций законодательству РФ.

Бухгалтер:

- выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций;

- осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке;

- подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив и т.д.

Кассир:

- выполняет работу по организации и учету кассовых операций;

- осуществляет операции с наличными деньгами и ценными бумагами;

- осуществляет контроль за исправностью и правильной эксплуатацией ККМ;

- готовит денежную выручку по окончании рабочего дня;

- составляет кассовый отчет и сдает выручку вместе с кассовым отчетом.

Бухгалтерский учет ведется с использованием компьютерной техники и специализированной бухгалтерской программы 1С Бухгалтерия 8.0.

Для оформления фактов хозяйственной жизни используются унифицированные формы первичных учетных документов, которые формируются в программе и затем выводятся на бумажные носители. В случае отсутствия унифицированных форм первичных документов предприятием используются самостоятельно разработанные формы.

Правом подписи первичных документов пользуются генеральный директор, директор и главный бухгалтер.

Все формы отчетных документов: анализы счетов, журналы-ордера по счетам, аналитические журналы, карточки счетов, оборотные ведомости и т.д. ведутся в электронном виде, затем распечатываются в конце месяца и подшиваются. Первичные документов оформляется так же с применением программы 1С Бухгалтерия.

Рассмотрим основные элементы учетной политики предприятия.

На предприятии, на основании типового плана счетов составлен рабочий план счетов бухгалтерского учёта на основе специфики деятельности, удобный для анализа деятельности, из которого исключены неиспользуемые счета.

Так, например, предприятие не использует в своей деятельности счёт 23 «Вспомогательное производство», счёт 25 «Общепроизводственные расходы», а все прямые затраты отражаются только с использованием счета 20 «Основное производство».

Предприятие относится к малому бизнесу и ведет учет с использование упрощённой формы бухгалтерского учёта.

Отчётность так же составляется по упрощённой форме, разработанной для малых предприятий.

Обнаруженные в учёте ошибки исправляются в периоде их обнаружения. Пересчет показателей отчетности за прошлые годы не делается.

В учетной политике оговорены те положения по ведению бухгалтерского и налогового учёта, по которым законодательство допускает несколько способов учёта.

С целью равномерного перенесения затрат на себестоимость, точного учёта списания стоимости имущества по каждому конкретному объекту и простотой вычисления в учётной политике закреплён линейный метод начисления амортизации по основным средствам и нематериальным активам.

Организация не осуществляет переоценку объектов ОС.

Фактические затраты на ремонт ОС включаются в расходы по мере выполнения ремонтных работ в том периоде, в котором они были осуществлены. Учет расходов ведется на счете 20 «Основное производство».

Материально-производственные запасы отражаются по фактической себестоимости. Списание материально-производственных запасов производится исходя из среднемесячной стоимости.

В связи с тем, что на предприятии не возникает значительного временного промежутка между принятием к учету товара и материалов и поступлением документов учет заготовления материалов и товаров ведётся без применения счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонения в стоимости материальных ценностей».

В связи с тем, что срок эксплуатации спецодежды на предприятии не превышает 12 месяцев можно учитывать её путем единовременного списания на затраты в момент ее передачи (отпуска) сотрудникам организации.

Затраты на приобретение ценных бумаг организация включает в первоначальную стоимость финансовых вложений независимо от суммы затрат.

При выбытии финансовые активы отражаются по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений.

Расходы по займам и кредитам отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому они относятся.

Выручкой от основного вида деятельности является выручка, полученная от оказания стоматологических услуг.

Остальные доходы относятся к прочим.

Моментом признания выручки является оказание услуги клиенту.

Расходами по обычным видам деятельности являются расходы, связанные с оказанием стоматологических услуг.

Остальные расходы относятся к прочим.

Для учета прямых затрат применяется метод «директ-костинг».

В целях обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организация проводит инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Помимо случаев обязательного проведения, перечисленных в п. 27 Положения N 34н, в организации ежеквартально проводятся выборочные инвентаризации материалов по местам их хранения и по материально ответственным лицам. Состав инвентаризационной комиссии, сроки и порядок ее деятельности определяются приказом руководителя. Порядок проведения инвентаризации отражён в документе «Положение о порядке проведения инвентаризации имущества и обязательств предприятия».

ООО ТСФ «Спецпрокат» применяет упрощённую систему налогообложения с объектом налогообложения доходы, уменьшенные на величину расходов, и ведёт книгу учёта доходов и расходов.

На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

На основании данных книги учёта доходов и расходов ООО ТСФ «Спецпрокат» один раз в год, не позднее 31 марта года следующего за отчётным, сдаёт декларацию по налогу, уплачиваемому в связи с применением упрощённой системы налогообложения.

Рассмотрим основные экономические показатели ООО ТСФ «Спецпрокат» за 2015-2016 гг. на основании бухгалтерской отчетности (Приложение А) (таблица 1).

Таблица 1

Основные экономические показатели ООО ТСФ «Спецпрокат»

за 2015-2016 гг.

|

Показатель |

Годы |

Отклонение (+, -) |

Темп роста, % |

|

|

2015 |

2016 |

2016 к 2015 |

2016 к 2015 |

|

|

1 |

2 |

3 |

4 |

5 |

|

1. Выручка, тыс. руб. |

12785 |

34292 |

+11507 |

268,2 |

|

2. Себестоимость продукции, тыс. руб. |

6451 |

25888 |

+19437 |

401,3 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

|

3. Прибыль от реализации продукции, тыс. руб. |

1246 |

1120 |

-126,0 |

89,9 |

|

4. Фонд оплаты труда, тыс. руб. |

3950 |

4690 |

+280 |

106,3 |

|

5. Среднесписочная численность, чел. |

10 |

11 |

+1 |

110,0 |

|

6. Выработка на одного работника, тыс. руб. |

1278,5 |

3117,5 |

+1839,0 |

243,8 |

|

7. Среднегодовая средняя зарплата, тыс. руб. |

395,0 |

426,4 |

+31,4 |

107,9 |

|

8. Стоимость основных производственных фондов, тыс. руб. |

220,0 |

260,0 |

+40 |

118,2 |

|

9. Фондоотдача, руб. |

58,1 |

131,9 |

+73,8 |

227,0 |

Из данных таблицы 1 видно, что за 2015-2016 г.г. в ООО ТСФ «Спецпрокат» размер основных фондов вырос на 40 тыс. руб., выручка от реализации увеличилась на 11507 тыс. руб. или на 168,2%, увеличилась и себестоимость продукции на 19437 тыс. руб. или на 301,3% и соответственно прибыль от продаж снизилась на 126,0 тыс. руб. или на 10,1%. Рентабельность продаж снизилась на 0,06%. Увеличилась численность работников на 1 чел или на 10%, увеличилась среднегодовая средняя зарплата на 1 человека на 31,4 тыс. руб. или на 7,9%.

2.2. Содержание и порядок формирования бухгалтерского баланса ООО ТСФ «Спецпрокат»

Так как в настоящее время Федерального закона от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» обязывает все предприятия без исключения, не зависимо от системы налогообложения вести бухгалтерский учёт и составлять бухгалтерский баланс, руководством ООО ТСФ «Спецпрокат» принято решение составлять отчётность по упрощённой форме, что закреплено в учётной политике.

Баланс ООО ТСФ «Спецпрокат», также как и бухгалтерский баланс который составляют предприятия крупного бизнеса состоит из активов и пассивов. Для каждого указанного вида актива или пассива отражаются сведения за отчетный год (по состоянию на 31 декабря отчетного года) и за два предыдущих года (на 31 декабря этих годов).

Таким образом, предприятие заполняет пять статей сокращённого баланса.

Причём необходимо помнить, что код строки баланса выбирается того показателя удельный вес которого составляет наибольшую величину в сумме показателей.

Таким образом, сама форма баланса ООО ТСФ «Спецпрокат» заполняется следующим образом:

1. По строке 1150 заполняются данные о материальных внеоборотных средствах – стоимость основных средств (без амортизации). Данные берутся на конец отчётного периода из бухгалтерских регистров и главной книги. Причём нужно помнить, что стоимость основных средств в активе баланса отражается за вычетом амортизационных отчислений.

2. По строке 1210 заполняются сведения о запасах – стоимость товаров на продажу, материалах. По данной строке в ООО ТСФ «Спецпрокат» указана сумма сырья и материалов.

3. По строке 1250 указывают имеющиеся средства в банке, кассе, а также вложения финансов с высокой ликвидностью, которые возможно реализовать по заранее установленной стоимости. По данной строке указана сумма денежных средств на расчётном счёте и в кассе предприятия на конец отчетного периода. Данные взяты из главной книги по счёту 50 и 51. Предварительно произведена сверка с оборотной ведомостью по счетам 50 и 51.

4. По строке 1230 отражают все краткосрочные вложения финансов (со сроком погашения менее 12-и месяцев), дебиторские задолженности и иные оборотные активы, которые не вошли в предыдущие строки.

В данном случае по строке «финансовые и другие оборотные активы» отражены два показателя: на конец года дебиторская задолженность в сумме 6347 тыс. руб. и прочие оборотные активы в сумме 1193 тыс. руб. Код строки проставлен 1230 «Дебиторская задолженность», так как она занимает больший удельный вес, чем прочие оборотные активы.

Формирование строк актива бухгалтерского баланса ООО ТСФ «Спецпрокат» за 2016 г. отражено в Таблице 2.

Таблица 2

Формирование статей актива бухгалтерского баланса ООО ТСФ «Спецпрокат» за 2016 г.

|

Наименование строки актива баланса, код строки |

Порядок формирования статей актива баланса |

Сумма на начало 2016 г., тыс. руб. |

Сумма на конец 2016 г., тыс. руб. |

|

Материальные внеоборотные активы, 1150 |

Разница между дебетовым остатком счета 01 «Основные средства» и кредитовым остатком счета 02 «Амортизация Основных средств» |

220,0 |

260,0 |

|

Запасы,1210 |

Дебетовое сальдо по счету 10 «Материалы», счету 41 «Товары» |

1145,0 |

1363,0 |

|

Денежные средства и денежные эквиваленты,1250 |

Сумма дебетовых сальдо следующих счетов: 50 «Касса», 51 «Расчетный счет», 55 «Специальные счета в банках», 57 «Переводы в пути» |

210,0 |

828,0 |

|

Финансовые и другие оборотные активы,1230 |

Сумма дебетового сальдо следующих счетов: 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечиванию», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» |

6069 |

7540,0 |

|

Итого |

Сумма строк: 1150,1210,1250,1230 |

7644 |

9991,0 |

Итоговая сумма актива баланса состоит из суммы строк всех показателей, отражённых в балансе на начало и конец года.

Таким образом, сумма, указанная в итоговой строке актива баланса для внешних пользователей отчетности содержит информацию об общем объеме средств принадлежащих предприятию, представившему указанную отчетность.

Таким же методом заполняется пассив баланса по упрощённой форме:

1. По строке 1370 отражаются капитал и резервы общества, нераспределённая прибыль. В ООО ТСФ «Спецпрокат» на конец года показатель состоит из суммы уставного капитала в сумме 10 тыс. руб. и нераспределённой прибыли в сумме 859 тыс. руб. Так как сумма нераспределённой прибыли занимает больший удельный вес, то выбран код строки 1370.

2. Долгосрочных обязательств в обществе нет, поэтому строки не заполняются.

3. По строке 1510 отражена сумма краткосрочных заёмных средств.

4. По строке 1520 отражена сумма кредиторской задолженности.

5. По строке 1530 отражена сумма доходов будущих периодов.

Порядок заполнения пассива баланса ООО ТСФ «Спецпрокат» за 2016 г. отражён в таблице 3.

Таблица 3

Формирование статей пассива бухгалтерского баланса ООО ТСФ «Спецпрокат» за 2016 г.

|

Наименование строки пассива баланса, код строки |

Порядок формирование статей пассива баланса |

На начало 2016 г. тыс. руб. |

На конец 2016 г. тыс. руб. |

|

Капитал и резервы, 1370 |

Кредитовое сальдо по счету 80 «Уставный капитал», в течение года – сумма кредитовых сальдо счета 84 «Нераспределенная прибыль, 99 «Прибыли и убытки» - на величину прибыли предприятия, или в течение года сумма дебетовых сальдо по счету 84, 99 – на величину убытка предприятия. По окончании года дебетовое (убыток) или кредитовое (прибыль) сальдо счета 84 |

667,0 |

869,0 |

|

Краткосрочные заемные средства, 1510 |

Кредитовое сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» |

6405,0 |

5227,0 |

|

Кредиторская задолженность,1520 |

Берется кредитовое сальдо счетов 60 «Расчеты с поставщиками и подрядчиками, 62 «Расчеты с покупателями и заказчиками», 68 расчеты по налогам и сборам»,69 «Расчеты по социальному страхованию и обеспечиванию», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» |

572,0 |

3195,0 |

|

Другие краткосрочные обязательства,1530 |

Кредитовое сальдо счетов 96 «Резервы предстоящих расходов»,98 « Доходы будущих периодов» |

700,0 |

|

|

Итого |

Сумма строк: 1310,1410,1510,1520 |

7644 |

9991,0 |

Итог пассива баланса равен сумме всех показателей, отражённых в пассиве. Итоги актива и пассива баланса на начало и конец отчётного периода равны между собой, следовательно, баланс составлен верно.

Таким образом, порядок заполнения бухгалтерского баланса предприятиями малого бизнеса значительно упрощен, тем не менее он имеет меньшую аналитичность статей, что не всегда достаточно пользователям отчетности для оценки финансового положения предприятия.

2.3. Содержание и порядок формирования отчета о финансовых результатах

Отчёт о финансовых результатах по упрощённой форме состоит из семи строк. Порядок заполнения отчета о финансовых результатах ООО ТСФ «Спецпрокат» за 2015, 2016 г. представлен в таблице 4.

Таблица 4

Формирование статей отчета о финансовых результатах ООО ТСФ «Спецпрокат» за 2015, 2016 гг.

|

Наименование показателя, код строки |

Формирование показателя |

2015 |

2016 |

|

Выручка, 2110 |

Показатель строки 2110 формируется как выручка организации, отраженная по кредиту субсчета 90-1 |

12785,0 |

34292,0 |

|

Прочие доходы,2340 |

Отражаются доходы по Кт счета 91субсчёт 1 |

6,0 |

|

|

Расходы по обычной деятельности, 2120 |

Отражаются расходы по обычным видам деятельности – дебетовый оборот по сч. 90.2 «Себестоимость продаж», указывается суммарный оборот по дебету счета 90 (в корреспонденции с кредитом счета 44 «Расходы на продажу») |

11539,0 |

33172,0 |

|

Проценты к уплате,2330 |

Дебет счета 91, субсчет 2 «Прочие расходы», в корреспонденции со счетами 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» |

536,0 |

776,0 |

|

Прочие расходы,2350 |

Оборот по дебету счета 91, субсчет 2 «Прочие расходы», в корреспонденции с кредитом счетов 01, 02, 10, 50, 52, 60, 62 и 76. |

131,0 |

83,0 |

|

Налоги на прибыль (доходы),2460 |

Сумма начисленного налога, отраженная на счете 68, субсчет «Единый налог при применении упрощенной системы налогообложения» |

124,0 |

59,0 |

|

Чистая прибыль (убыток),2400 |

Строка 2400=строка 2100-строка 2120,2330,2350,2410 |

461,0 |

202,0 |

1. По строке 2110 отражена выручка от обычных видов деятельности.

2. По строке 2120 на конец года отражены три суммарных показателя: себестоимость продаж в сумме 25888тыс. руб., коммерческие расходы в сумме 74 тыс. руб., управленческие расходы в сумме 7210 тыс. руб. Так как себестоимость продаж составляет наибольший удельный вес в суммарном показателе, то стоит код 2120.

3. По строке 2330 отражены проценты по займам к уплате.

4. По строке 2340 отражены прочие доходы от продажи инвентаря.

5. По строке 2350 отражены прочие расходы.

6. По строке 2460 отражена сумма единого налога, уплачиваемого предприятием в связи с применением упрощённой системы налогообложения.

7. По строке 2400 отражена сумма чистой прибыли предприятия.

Таким образом, отчет о финансовых результатах по упрощённой форме также как и бухгалтерский баланс объединяет ряд статей и характеризуется меньшей аналитичностью показателей, чем стандартный баланс, что так же не всегда устраивает внешних пользователей отчетностью.

Глава 3. Совершенствование формы бухгалтерского баланса ООО ТСФ «Спецпрокат»

Бухгалтерская отчётность является одним из основных источников информации для принятия управленческих решений в области планирования, контроля, анализа и оценки деятельности организации.

В настоящее время большинство пользователей не удовлетворены качеством формы российской бухгалтерской (финансовой) отчетности, ее форматом и набором показателей.

Формат отчетности российских коммерческих организаций представлен в жестко регламентированной форме, с четким набором показателей, список которых, по сути, расширению не подлежит.

Кроме того, Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» разрешено малым предприятиям сдавать бухгалтерскую отчётность по упрощённой форме.

Однако, упрощённой форме бухгалтерской отчётности малых предприятий свойственна недостаточно высокая степень аналитичности в силу ограниченности содержащихся в нем показателей.

Она отражает имущественное положение организации и состояние её пассивов, но не дает ответа, в результате каких факторов оно сложилось.

Для выявления таких факторов и их количественной оценки необходимо использовать сведения о производстве и сбыте продукции, инвестиционной деятельности, организационных изменениях внутри фирмы и т.д.

Такая информация при проведении финансового внешнего анализа не всегда доступна.

Кроме того бухгалтерская (финансовая) отчётность отражает состояние средств на отчетную дату. Поэтому для определения общих тенденций в структуре актива и пассива баланса необходимо использовать показатели нескольких отчетных дат. Валюта баланса не всегда верно отражает реальную сумму средств, которой располагает организация, так как балансовая стоимость некоторых активов не соответствует рыночной.

Так материально-производственные запасы отражаются в балансе по фактическим затратам на их изготовление или приобретение в то время как дебиторская задолженность покупателей отражается с учетом наценки, т.е. по цене реализации продукции, как правило выше её себестоимости.

Кроме того существенные расхождения между учетной и реальной стоимостью ряда статей баланса связаны с инфляционными процессами. Эти и другие причины вызывают необходимость использования в аналитических исследованиях имущественного комплекса предприятия и источников его формирования показателей других форм отчетности, которая не всегда доступна внешнему пользователю. А, следовательно, у внешних пользователей отсутствует возможность достоверной оценки финансово-экономического состояния предприятия и как следствие принятие верных решений.

Проблема дальнейшего совершенствования финансовой отчётности постоянно находится в центре внимания ученых нашей страны.

Международная практика предлагает применение Международного Стандарта Финансовой Отчётности для предприятий малого бизнеса.

В Российской Федерации на сегодня нет документов регулирующих составление и предоставление бухгалтерской отчётности малыми предприятиями различным её пользователям.

Однако полнота и достоверность показателей бухгалтерской отчётности, характеризующих имущественное и финансовое положение малых предприятий играют большую роль в развитии малого предпринимательства.

На основании бухгалтерской отчётности оценивается инвестиционная привлекательность и государственная поддержка малого бизнеса, появляется возможность выхода на международный рынок капитала.

Однако составление отчётности по упрощённой форме не достаточно для выхода на международный рынок.

Ведь согласно МСФО для малых предприятий отчетность должна включать:

- отчет о финансовом положении;

- отчет об изменениях в капитале;

- отчет о движении денежных средств;

- примечания, содержащие свод учётной политики;

- прочая пояснительная информация.

Данные формы отчёта предполагают составлять более детализированную форму в отличие от упрощённой формы отчетности, которую применяет, в том числе и ООО ТСФ «Спецпрокат».

Упрощённая форма отчетности характеризует финансовый результат деятельности предприятия, но не отражает финансовое положение предприятия на отчётную дату.

Для успешного функционирования на рынке необходимо заимствование из международной практики той части, которая даёт положительный результат.

Отчетность малых предприятий может состоять из двух форм, но в отличие от последних предложенных упрощённых форм они должны содержать весь перечень статей, которые будут являться отражением результата всех хозяйственных операций за установленный период и не потребуется детализация в пояснительной записке.

В настоящее время в упрощенной форме бухгалтерской отчетности отсутствуют типовые разделы активов и пассивов, не обособлены показатели дебиторской задолженности, нематериальных активов, капитальных и финансовых вложений.

В отчете о финансовых результатах отсутствуют статьи коммерческих и управленческих расходов, валовой прибыли, промежуточных результатов прибыли (убытка) от продаж, прибыли (убытка) до налогообложения, справочных сведений об отдельных доходах и расходах, совокупном финансовом результате периода и пр.

В связи с тем, что на малых предприятиях не всегда есть финансовая возможность принимать на работу экономистов высокой квалификации, которые бы своевременно могли провести экономический анализ финансово-хозяйственной деятельности и предоставить результаты руководству данных упрощённой формы финансовой отчетности может быть недостаточно.

Например, отсутствие выделенной статьи о наличие дебиторской задолженности может негативно отразиться на своевременном принятии мер руководством к её погашению.

В ходе исследования финансового состояния предприятия проведённого в процессе написания выпускной квалификационной работы по данным бухгалтерской отчетности, составленной по упрощённой форме, выявлено, что финансовое положение неустойчивое, предприятие не платёжеспособное, баланс не ликвидный.

Возможно, руководство предприятия не имеет возможность получать своевременную, полную, достоверную информацию о финансово - хозяйственном положении предприятия, для того чтобы своевременно принимать управленческие решения.

ООО ТСФ «Спецпрокат» можно рекомендовать составлять отчётность по общепринятой форме с целью повышения аналитичности статей или раскрывать значение показателей в пояснительной записке для возможности проведения оперативного, полного, достоверного анализа финансового положения предприятия.

ЗАКЛЮЧЕНИЕ

В результате выполнения курсовой работы была изучена годовая бухгалтерская отчетность предприятия, её содержание и требования предъявляемые к ней.

Для этого были решены следующие задачи:

- изучены теоретические аспекты сущности и состава годовой бухгалтерской отчетности, её виды и значение для пользователей;

- изучены требования, предъявляемые к бухгалтерской отчетности;

- проведен анализ финансово-хозяйственной деятельности предприятия;

- исследован порядок составления годовой бухгалтерской отчетности на предприятии ООО ТСФ «Спецпрокат».

Подробно были рассмотрены статьи актива и пассива баланса. Состоялось практическое ознакомление с деятельностью объекта исследования, приобретен опыт работы с отчетностью организации. Проработан значительный объем специальной литературы по исследуемой тематике. На основании изученного материала можно сделать вывод, что бухгалтерский баланс является богатым источником информации, на базе которого раскрывается финансово-хозяйственная деятельность предприятия. Поэтому среди форм бухгалтерской отчетности бухгалтерский баланс значится на первом месте. Для понимания содержащейся в нем информации важно иметь представление не только о структуре бухгалтерского баланса, но и знать основные логические и специфические взаимосвязи между отдельными показателями.

Бухгалтерский баланс является системной моделью, обобщенно отражающей кругооборот средств предприятия и финансовые отношения, в которые вступает предприятие в ходе этого кругооборота.

На основании проведённого исследования ведения учёта и составления отчётности в ООО ТСФ «Спецпрокат» можно сформулировать следующие выводы.

Бухгалтерский учет ведётся на предприятии бухгалтерией во главе с главным бухгалтером, который подчиняется непосредственно генеральному директору и осуществляет управление экономикой, учетом и отчетностью.

Бухгалтерский учет ведется с использованием компьютерной техники и специализированной бухгалтерской программы 1С Бухгалтерия 8.0.

Для оформления фактов хозяйственной жизни используются унифицированные формы первичных учетных документов, которые формируются в программе и затем выводятся на бумажные носители. В случае отсутствия унифицированных форм первичных документов предприятием используются самостоятельно разработанные формы.

Отчётность составляется по упрощённой форме, разработанной для малых предприятий.

Анализ основных технико-экономических показателей за 2015-2016 гг. позволяет сделать вывод о росте выручки в исследуемом периоде, себестоимости. Однако темпы роста себестоимости в 2016 г. превысили выручку, что привело к снижению прибыли.

В результате проведённого исследования сделан вывод, что составление отчётности по упрощённой форме в связи с низкой аналитичностью статей не позволяет предоставлять полную и своевременную информацию руководству предприятия для принятия управленческих решений, что негативно сказывается на финансовом состоянии предприятия.

Так как на предприятии есть квалифицированные бухгалтерские работники рекомендовано предприятию составлять отчетность без применения упрощённых форм отчётности.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Российская Федерация. Гос. Дума. Закон о бухгалтерском учете от 06 декабря 2011г. № 402 – ФЗ [Электронный ресурс]// Справочно–правовая система «Консультант-Плюс»

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» Утверждено приказом Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) «Об утверждении [Электронный ресурс]// Справочно–правовая система «Консультант-Плюс»

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18, которым утверждены формы бухгалтерской отчётности и установлен порядок формирования бухгалтерской отчётности по упрощённой форме.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. Утвержден приказом Минфина РФ от 31 октября 2000 № 94н (ред. от 08.11.2010 г. № 144н) [Электронный ресурс]// Справочно–правовая система «Консультант-Плюс»

- Алексеева, Г.И. Бухгалтерский учет: Учебник / С.Р. Богомолец, Г.И. Алексеева, Т.П. Алавердова; Под ред. С.Р. Богомолец. - М.: МФПУ Университет, 2015. - 720 c.

- Бабаев Ю.А., Комиссарова И.П., Бородин В.А. Бухгалтерский финансовый учет [Текст]: Учебник для студентов вузов / под.ред. Ю.А. Бабаева– 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2016. – 650 с.

- Богаченко, В.М. Бухгалтерский учет: Практикум: Учебное пособие / В.М. Богаченко, Н.А. Кириллова. - Рн/Д: Феникс, 2015. - 398 c.

- Богаченко, В.М. Бухгалтерский учет: Учебник / В.М. Богаченко, Н.А. Кириллова. - Рн/Д: Феникс, 2015. - 510 c.

- Бреславцева, Н.А. Бухгалтерский учет: Учебное пособие / Н.А. Бреславцева, Н.В. Михайлова, О.Н. Гончаренко. - Рн/Д: Феникс, 2017. - 318 c.

- Бурмистрова, Л.М. Бухгалтерский учет: Учебное пособие / Л.М. Бурмистрова. - М.: Форум, 2017. - 304 c.

- Бухгалтерский учет [Текст]: учебник / Под ред. А.Д. Ларионова. - М.: Проспект, 2016. – 387 с.

- Васильчук, О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохина. - М.: Форум, НИЦ ИНФРА-М, 2016. - 496 c.

- Голикова, Е.И. Бухгалтерский учет и бухгалтерская отчетность: реформирование / Е.И. Голикова. - М.: ДиС, 2015. - 224 c.

- Дмитриева, И.М. Бухгалтерский учет и аудит: Учебное пособие / И.М. Дмитриева. - М.: Юрайт, 2014. - 287 c.

- Зонова, А.В. Бухгалтерский учет и аудит: Учебник / А.В. Зонова, С.В. Банк, И.Н. Бачуринская. - М.: Рид Групп, 2014. - 480 c.

- Козлова Е. П. Бухгалтерский учет в организациях [Текст] / Е.П. Козлова. – М.: Финансы и статистика, 2015. – 720 с.

- Кондраков Н.П. Бухгалтерский учет [Текст]: учебное пособие / Н.П. Кондракова. –М.: Инфра -М, 2016. -832 с.

- Кондраков, Н.П. Бухгалтерский учет на малых предприятиях: Учебное пособие / Н.П. Кондраков, И.Н. Кондраков. - М.: Проспект, 2015. - 640 c.

- Лебедева, Е.М. Бухгалтерский учет: Практикум: Учебное пособие для студентов учреждений сред.проф. образования / Е.М. Лебедева. - М.: ИЦ Академия, 2017. - 176 c.

- Натепрова Т.Я., Трубицына О.В. Бухгалтерская (финансовая отчетность): учебное пособие. – М.: Дашков и К, 2016. – 292с.

- Анализ внешней и внутренней среды организации (Характеристика внутренней среды организации)

- Основы логистического подхода к управлению запасами предприятия

- Транспортный налог (Транспортный налог как вид имущественного налогообложения в зарубежных странах и России)

- Функционирование артиклей в устойчивых фразеологических единицах

- Принципы перевода публицистических текстов (Текст как объект перевода и единица коммуникации)

- «Транспортный налог»

- Рынок ценных бумаг (Классификация фондовых операций)

- Виды договоров (классификации договоров)

- «Нотариат в Российской Федерации» .

- Управление инвестиционной деятельностью предприятия (Общая характеристика форм и методов)

- Управление оборотными средствами на предприятии (на примере ООО «Орион Интернейшенл Евро» )

- Оценка и калькуляция (Калькуляция в системе бухгалтерского учета)