Основы логистического подхода к управлению запасами предприятия

Содержание:

Введение

Актуальность темы работы обусловлена тем, что запасы играют значительную роль в хозяйственной деятельности каждого экономического субъекта, с их помощью осуществляется большинство производственных процессов, где они служат фундаментом для создания конечного продукта. В процессе потребления запасы превращаются в материальные затраты, которые являются частью себестоимости продукции, и, как следствие, влияют на прибыль организации и уровень ее рентабельности.

Рыночные условия хозяйствования влекут за собой разработку рациональных методов управления запасами на предприятиях. Размер запасов должен быть оптимальным, то есть с одной стороны он должен быть достаточным для обеспечения непрерывного процесса производства и продаж, а, с другой стороны, не быть избыточным, так как лишние запасы выводят средства из оборота.

Целью работы является проведение анализа управления запасами на предприятии оптовой торговли и оптимизация состояния товарных запасов на торговом предприятии.

Задачи работы:

1) исследовать теоретические аспекты логистического подхода к управлению запасами;

2) провести анализ товарных запасов исследуемого предприятия;

3) разработать рекомендации, направленные на совершенствования управления запасами в исследуемой организации оптовой торговли;

4) определить экономическую эффективность предложенных мероприятий.

Предмет исследования – логистические методы управления запасами.

Объектом исследования является ООО «Бытовая химия».

Научно-методическая основа работы – литературные источники, публикации, посвященные управления запасами.

Методы исследования – анализ абсолютных и относительных величин, коэффициентный метод, метод сравнения, группировки и пр.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы логистического подхода к управлению запасами предприятия

1.1. Понятие запасов и необходимость их создания

Каждому предприятию для беспрерывного процесса деятельности необходимо иметь в достаточном количестве разного рода запасы. В виду необходимости рационального использования экономическими субъектами запасов значимым является его всестороннее изучение и правильное понимание сущности. Запасы представляют собой совокупность предметов труда предприятия, характерной особенностью которых является участие в процессе производства и способность однократно в полном объеме переносить свою стоимость на производимую продукцию, выполненные работы или оказанные услуги[1]. Тем самым, они обеспечивают основной производственный процесс, однако их участие может носить и косвенный характер. Поэтому следует выделить основные характеристики, определяющие экономическую сущность запасов: прямая или косвенная связь с производственным процессом; материально-вещественная форма; потребление или использование в процессе производства; возможность обращения в денежные средства за период сроком менее года[2].

В соответствии с российскими нормативно-правовыми актами в бухгалтерском учете материально-производственные запасы выступают в роли активов, используемых в качестве сырья или материалов при производстве продукции, предназначенной для реализации, выполнения работ или оказания услуг; активов используемых для управленческих нужд организации, а также активов предназначенных для продажи, включая готовую продукцию и товары[3].

Налоговым кодексом РФ[4], в целях исчисления налога на прибыль установлена следующая классификация материальных расходов по видам, которая по своей сути соответствует составу материальных запасов в бухгалтерском учете. В данную группировку включаются расходы по приобретению для целей использования в производстве сырья и материалов, упаковки, запасных частей и расходных материалов, комплектующих изделий и полуфабрикатов, топлива, воды и энергии всех видов, работ и услуг производственного характера.

Международные стандарты финансовой отчетности определяют запасы предприятия как активы, предназначенные для продажи в ходе обычной хозяйственной деятельности (готовая продукция) или находящиеся в процессе производства для последующей продажи (незавершенное производство), а также активы, которые находятся в форме сырья и материалов, которые будут использованы в процессе производства продукции или оказания услуг[5].

Наиболее широкое распространение в действующей отечественной учетной практике получила классификация производственных запасов, закрепленная во втором разделе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, группирующего запасы в зависимости от их функциональной роли в хозяйственном процессе[6].

Данная классификация запасов служит основой для организации синтетического учета и подразделяет запасы на основные и вспомогательные группы, куда включаются: сырье и материалы, покупные полуфабрикаты, топливо, тара, запасные части, прочие материалы, инвентарь, специальная оснастка и специальная одежда на складе и в эксплуатации и другие.

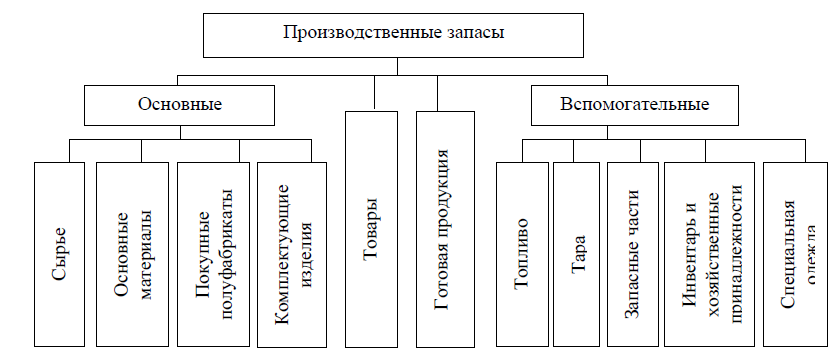

В соответствии с рассмотренными группировками можно обобщить классификацию запасов, которая изображена на рис. 1.

Рисунок 1. Классификация запасов по функциональной роли и назначению в производственном процессе[7]

К основным запасам относятся предметы труда, которые составляют основу изготавливаемой продукции. Сырье представляет собой продукт, не подвергавшийся первичной обработке – это продукция сельского хозяйства и добывающей промышленности. К основным материалам относятся продукты обрабатывающей промышленности, получаемые в процессе обработки сырья[8].

Покупные полуфабрикаты - сырье и материалы, прошедшие определенные стадии обработки, но еще не ставшие готовой продукцией.

Комплектующие изделия - материальные ценности, предназначенные для комплектации изготавливаемого объекта.

К вспомогательным материально-производственным запасам относятся предметы труда, косвенно способствующие процессу производства, служащие для придания основным материалам определенных свойств и качеств, используются в целях обеспечения нормальных условий процесса производства и других хозяйственных целей. В составе вспомогательных материалов выделяют топливо, тару и тарные материалы, запасные части, инвентарь и хозяйственные принадлежности, специальную одежду.

Топливо как вид производственных запасов используется для технологических целей в качестве двигательной энергии или на хозяйственные нужды. Тара и тарные материалы способствуют сохранности материалов и готовой продукции при транспортировке и хранении. Запасные части необходимы для ремонта оборудования и машин и замены их узлов [9].

Инвентарь и хозяйственные принадлежности подразделяются на группы: инструменты и приспособления общего и специального пользования; технологическая тара; производственный и хозяйственный инвентарь; прочие инвентарь и хозяйственные принадлежности. Специальная одежда является средством индивидуальной защиты работников организации[10].

Готовая продукция является частью материально-производственных запасов (далее - МПЗ) и предназначена для продажи как конечный результат производственного цикла, законченные обработкой активы, характеристики которых соответствуют условиям договора[11].

Товары также являются частью МПЗ, приобретенных или полученных от других юридических или физических лиц - предназначены для продажи.

На предприятиях также применяется более детальная классификация запасов по их техническим признакам, объединяющая запасы в группы и подгруппы, а внутри их подразделяет на отдельные сорта, типы, размеры. Технические свойства запасов используются в технологии производства и организации аналитического учета на предприятии. Данная группировка является основой при разработке номенклатур, то есть систематизированных перечней материалов, потребляемых в производстве.

Ни одно производственное предприятие не обходится без применения материально-производственных запасов в своей хозяйственной деятельности. Они являются одним из важнейших факторов обеспечения постоянства и непрерывности воспроизводства. Результаты коммерческой деятельности предприятия в значительной мере зависят от их объема и уровня. Поэтому, управление запасами играет важную роль в обеспечении эффективного финансового управления предприятием[12].

1.2. Цели, задачи и методы управления запасами предприятия

Необходимость надежного обеспечения процесса производства и спроса, подкрепляемая серьезными экономическими последствиями недопоставок, вынуждает предприятия увеличивать запасы, что приводит к временному исключению из оборота значительных материальных ценностей. При необоснованном сокращении запасов возможна остановка производства. Все это делает актуальным управления запасами на предприятии[13].

Управление запасами - это управленческая деятельность, объектом которой является материально-техническое снабжение[14]. Управление запасами направленно на повышение рентабельности и скорости обращения вложенного капитала. Политика управления запасами представляет собой часть политики управления оборотными активами, которая направлена на оптимизацию размера и структуры запасов, снижение затрат на их обслуживание, создание системы контроля за их движением.

В разработке политики управления запасами можно выделить ряд последовательно выполняемых этапов работ

Этап 1. Анализ запасов в предшествующем периоде. Основной задачей

этого анализа является выявление уровня обеспеченности производства и реализации продукции соответствующими запасами товарно-материальных ценностей в предшествующем периоде, и оценка эффективности их использования. Анализ проводится в разрезе основных видов запасов.

Основная цель анализа – повышение эффективности производства за счет рационального использования ресурсов, которое является значительным фактором роста производства и снижения себестоимости продукции, а, следовательно, роста прибыли и уровня рентабельности[15].

Основные задачи анализа запасов: анализ обеспеченности организации запасами; оценка влияния состояния запасов на объем производства продукции предприятия; обоснование оптимальной потребности в запасах и выявление резервов экономии материальных запасов на предприятии[16].

Результатами анализа материальных ресурсов является информация, дающая точную и своевременную оценку состояния запасов сырья и материалов, которая используется при нормировании их расходов на изготовление продукции и определении общей потребности в них на выполнение производственной программы, а также для выявления резервов для расширения экономического потенциала предприятия. Основные направления анализа материально-производственных запасов: определение обеспеченности предприятия запасами; оборачиваемости запасов в компании и эффективности их использования[17].

Анализ обеспеченности предприятия запасами необходимо начинать с исследования структуры и динамики запасов. Используя метод цепной подстановки, можно определить влияние факторов на изменение запасов по формуле:

З=СМ + Т + Ттм + Зч + Пм + См + И + Спс + Спэ + ТОВ + ГП + П, (1)

где З - запасы;

СМ - сырье и материалы;

Т - топливо;

Ттм - тара и тарные материалы;

Зч - запасные части;

Пм - прочие материалы;

См - строительные материалы;

И - инвентарь;

Спс - специальная оснастка и специальная одежда на складе;

Спэ - специальная оснастка и специальная одежда в эксплуатации;

ТОВ – товары;

ГП – готовая продукция;

П – прочие запасы[18].

Для оценки соответствия фактического размера запасов нормам изучается состояние складских запасов сырья и материалов. При этом по отдельным видам запасов проводится расчет показателя с помощью формулы:

Здн = Зi : Pgi, (2)

где Зi - запасы i-oгo вида;

Pgi - средний дневной расход i-oгo вида запасов[19].

Средний дневной расход каждого вида запасов рассчитывается делением суммарного расхода i-oгo вида запасов за анализируемый период на количество календарных периодов:

Pgi = МРi : Д (3)

где MPi - суммарный расход i-oгo вида запасов;

Д - количество календарных периодов.

Оборачиваемость запасов является одним из важных показателей, характеризующих их использование[20]. Коэффициент оборачиваемости запасов, характеризующий возможное число оборотов совершенных ими в течение анализируемого периода, определяется по формуле:

Коб.зап. = Вр : СЗ (4)

где Коб.зап - коэффициент оборачиваемости запасов;

Вр - выручка;

С3 - средняя величина запасов.

Оборачиваемость или длительность оборота запасов в днях, показывает,

за какой период времени запасы совершают один полный оборот. Для расчета показателя воспользуемся формулой:

Доб.зап. = СЗ * Т : Вр (5)

где Доб.зап - длительность оборота запасов;

Т - продолжительность анализируемого периода[21].

Величину производственных запасов приходящихся на 1 руб. реализованной продукции показывает коэффициент закрепления запасов, который определяется по формуле:

Кз = 1 : Коб.зап. (6)

где Кз – коэффициент загрузки запасов;

Коб.зап - коэффициент оборачиваемости запасов[22].

Для оценки эффективности использования запасов применяется система обобщающих (материалоотдача, материалоемкость), частных (сырьеемкость) и удельных показателей. Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования запасов и резервах его повышения. Частные показатели используются для характеристики эффективности потребления отдельных элементов запасов, а также для установления снижения материалоемкости отдельных изделий[23].

Расчет эффективности использования запасов осуществляется при помощи следующих показателей:

1) показатель, характеризующий выход продукции с каждого рубля потребленных материальных ресурсов и определяется по формуле:

МО = Оп : МЗ (7)

где МО – материалоотдача за анализируемый период;

Оп – стоимость выпущенной продукции за анализируемый период;

МЗ – сумма материальных затрат.

2) показатель обратный материалоотдаче, характеризует величину материальных затрат, приходящихся на один рубль произведенной продукции, и определяется следующим образом:

МЕ = МЗ : Оп (8)

где МЕ – материалоемкость продукции;

Оп – стоимость выпущенной продукции.

3) показатель, характеризующий величину материальных затрат в полной себестоимости произведенной продукции, определяется по формуле:

УМ = МЗ : С (9)

где УМ – удельный вес материальных затрат в себестоимости продукции;

С – себестоимость продукции.

4) частный показатель, отражающий эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией определяется по формуле:

СМЕ = СМ : Оп (10)

где СМЕ – сырьеемкость продукции;

СМ – стоимость потребленных сырья и материалов;

Оп – стоимость продукции.

В процессе анализа фактический уровень показателей эффективности использования запасов сравнивают с плановым, изучают их динамику и причины изменения, и их влияние на объем производства продукции.

Еще одним из показателей эффективности использования материальных ресурсов является прибыль на рубль материальных затрат.

Этап 2. Определение целей формирования запасов. Запасы, включаемых в состав оборотных активов, могут создаваться на предприятии с разными целями: обеспечение текущей производственной деятельности (текущие запасы сырья и материалов); обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции); накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов и готовой продукции). В процессе формирования политики управления запасами они соответствующим образом классифицируются для обеспечения последующей дифференциации методов управления ими[24].

Этап 3. Оптимизация размера основных групп текущих запасов. Такая оптимизация связана с предварительным разделением всей совокупности запасов товарно-материальных ценностей на два основных вида - производственные (запасы сырья, материалов и полуфабрикатов) и запасы готовой продукции. В разрезе каждого из этих видов выделяются запасы текущего хранения - постоянно обновляемая часть запасов, формируемых на регулярной основе и равномерно потребляемых в процессе производства продукции или ее реализации покупателям[25]. Для оптимизации размера текущих запасов товарно-материальных ценностей используется ряд моделей, среди которых наибольшее распространение получила «Модель экономически обоснованного размера заказа». Она может быть использована для оптимизации размера, как производственных запасов, так и запасов готовой продукции[26].

Выводы

В современных экономических условиях деятельность любого предприятия невозможна без материально-производственных запасов. Они необходимы для обеспечения непрерывной работы предприятия, которая является предметом внимания широкого круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Классификация запасов на предприятии имеет огромное значение для целей рациональной организации учета и контроля за их потреблением в производстве. Она служит фундаментом разработки номенклатур - систематизированных перечней материалов, потребляемых в производстве, для расчета норм использования материалов на предприятии. От детализации материально-производственных запасов зависит снабжение предприятия при составлении заявок с целью определения необходимого количества и качества материалов, срока исполнения заявки, при предоставлении возможности для созданий условий хранения внутри предприятия и их транспортировки.

Управление запасами - это деятельность, объектом которой является материально-техническое снабжение; она направлена на повышение рентабельности и скорости обращения вложенного капитала. Политика управления запасами представляет собой часть политики управления оборотными активами, которая направлена на оптимизацию размера и структуры запасов, снижение затрат на их обслуживание, создание системы контроля за их движением.

Глава 2. Анализ управления запасами в ООО «Бытовая химия»

2.1. Характеристика предприятия

ООО «Бытовая химия» работает на российском рынке парфюмерии, косметики и бытовой химии.

Компания представляет своим покупателям следующие торговые марки:

1) эксклюзивные: Bratz, Nova, Surcare, Yplon, Astera-Aroma, Tom&Jerry, Revlon, Nepia, Bourjois (гели для душа), Opilca;

2) собственные: EGO, Lili White, Пляж, Fresh Zone, Fresh Express, ДЖАЙВ, Acula.

В таблице 1 представлены основные экономические показатели деятельности ООО «Бытовая химия».

Таблица 1

Основные экономические показатели деятельности «Бытовая химия» в 2016-2017 гг.[27]

|

Показатель |

2016 г. |

2017 г. |

Отклонение |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Товарооборот, тыс. р. |

||||

|

в действующих ценах |

241143,30 |

250671,78 |

9528,48 |

103,95 |

|

в сопоставимых ценах |

241143,30 |

236482,81 |

-4660,49 |

98,07 |

|

Валовой доход, тыс. р. |

39508,51 |

42517,11 |

3008,60 |

107,62 |

|

в % к товарообороту |

16,38 |

16,96 |

0,58 |

103,52 |

|

Издержки обращения, тыс. р. |

32623,14 |

33480,47 |

857,33 |

102,63 |

|

в % к товарообороту |

13,53 |

13,36 |

-0,17 |

98,73 |

|

Прибыль от реализации, тыс. р. |

6885,37 |

9036,64 |

2151,27 |

131,24 |

|

в % к товарообороту |

2,86 |

3,60 |

0,75 |

126,26 |

|

Среднесписочная численность работающих, чел. |

61 |

64 |

3 |

104,92 |

|

Товарооборот на 1 работника (производительность труда), тыс. р. |

3953,17 |

3916,75 |

-36,42 |

99,08 |

|

Фонд оплаты труда, всего |

16945,8 |

20029,44 |

3083,64 |

118,20 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

|

Среднемесячная заработная плата 1 работника, тыс. р. |

23,15 |

26,08 |

2,93 |

112,66 |

|

Среднегодовая стоимость основных фондов, тыс. р. |

19 |

12 |

-7,00 |

63,16 |

|

Фондоотдача, р. |

12691,75 |

20889,32 |

8197,56 |

164,59 |

|

Фондорентабельность, % |

36238,79 |

75305,33 |

39066,54 |

207,80 |

|

Общая площадь, кв. м. |

1381,6 |

1381,6 |

0,00 |

100,00 |

|

Товарооборот на 1 кв. м. площади, тыс. р. |

174,54 |

181,44 |

6,90 |

103,95 |

По представленным в таблице 1 данным видно, что в 2017 г. по сравнению с 2016 г. отмечается увеличение товарооборота в действующих ценах на 9 528,48 тыс. руб. или 3,95% при снижении его величины в сопоставимых ценах на 4 660,49 тыс. руб. или 1,93%. Это говорит о том, что в целом отмечается тенденция снижения объема покупательского спроса на товары, предлагаемые Компанией. Рост товарооборота в действующих ценах обусловлен только повышением отпускных цен.

На этом фоне сумма полученного валового дохода увеличилась на 3 008,60 тыс. руб. или 7,62%, также отмечается рост уровня валового дохода по отношению к товарообороту на 0,58%.

Увеличение объемов деятельности предприятия, повышение стоимости услуг сторонних организаций, размера окладов сотрудникам и другие факторы привели к росту суммы издержек обращения на 857,33 тыс. руб. или 2,63%. Однако снижение уровня издержек обращения по отношению к товарообороту говорит о повышении эффективности их формирования.

В результате сложившейся динамики валового дохода и издержек обращения сумма прибыли от продажи возросла на 2 151,27 тыс. руб., а ее уровень к товарообороту повысился на 0,75%, что свидетельствует о повышении уровня рентабельности основной деятельности Компании.

Среднесписочная численность работников возросла на 3 человека или 4,92%, что на фоне менее значительного роста товарооборота в действующих ценах привело к снижению производительности труда на 36,42 тыс. руб. или 0,92%. Также отмечается увеличение размера фонда заработной платы на 3 083,64 тыс. руб. или 18,20% и среднемесячной заработной платы 1 работника на 2,93 тыс. руб. или 12,66%, фондоотдачи на 8 197,66 тыс. руб., фондорентабельности на 39 066,54%, товарооборота на 1 кв. м. общей площади на 6,90 тыс. руб.

2.2. Анализ товарных запасов

В таблице 2 представлен анализ динамики и эффективности использования товарных запасов.

Таблица 2

Оценка состояния и эффективности использования товарных запасов ООО «Бытовая химия» в 2016-2017 гг. [28]

|

Показатель |

2016 г. |

2017 г. |

Отклонение |

Темп роста, % |

|

Товарооборот, тыс. руб. |

241143,30 |

250671,78 |

9528,48 |

103,95 |

|

Сумма прибыли от реализации, тыс. руб. |

6885,37 |

19036,64 |

12151,27 |

276,48 |

|

Объем поступления товаров, тыс. руб. |

242918,99 |

257603,68 |

14684,69 |

106,05 |

|

Сумма среднего товарного запаса, тыс. руб. |

33825,255 |

38179,05 |

4353,80 |

112,87 |

|

Сумма товарных ресурсов, тыс. руб. |

276744,25 |

295782,73 |

19038,49 |

106,88 |

|

Коэффициент обеспеченности товарными ресурсами |

1,148 |

1,180 |

0,032 |

102,82 |

|

Показатель эффективности использования товарных ресурсов по объему товарооборота, руб. |

0,871 |

0,847 |

-0,024 |

97,26 |

|

Показатель эффективности использования товарных ресурсов по сумме прибыли, руб. |

0,025 |

0,064 |

0,039 |

258,68 |

|

Интегральный показатель эффективности использования товарных ресурсов |

0,147 |

0,234 |

0,086 |

158,62 |

На фоне роста объема товарооборота на 9 528,48 тыс. руб. или 3,95%, прибыли от продаж на 12 151,27 тыс. руб. или в 2,76 раза объем товарных ресурсов предприятия возрос на 19 038,49 тыс. руб. или 6,88%.

В целом уровень обеспеченности деятельности предприятия товарными ресурсами является достаточно высоким и повысился в 2017 г. по сравнению с 2016 г. на 0,032.

Однако, эффективность использования товарных запасов по отношению к товарообороту снизился на 0,024, а по отношению к прибыли от реализации - повысился на 0,039. Интегральная оценка также говорит о повышении эффективности использования ресурсов на предприятии.

В таблице 3 представлен анализ размера товарных запасов в сумме и в днях оборота.

Общая величина товарных запасов по сумме выросла на 6 931,90 тыс. руб. или 19,97%. В целом для предприятия характерно довольно значительное увеличение суммы товарных запасов практически по всем товарным группам: темп роста имеет минимальное значение по группе «Солнцезащитные средства» - 107,94% и максимальное значение по группе «Средства для лица» - 137,74%. И только по группе «Декоративная косметика» отмечается снижение суммы товарных запасов на 936,83 тыс. руб. или 16,11%.

В днях оборота отмечается аналогичная динамика: при общей величине размера средних товарных запасов на 7,99 дня отмечается рост их суммы по парфюмерии на 11,91 день, средствам для волос на 11,28 дней, средствам для лица на 17,83 дня, средствам для тела на 13,06 дней, косметике для мужчин на 4,41 дня, товарам для детей на 11,08 дней, средствам гигиены на 15,72 дня, хозяйственным товарам на 15,72 дня, сопутствующим товарам на 25,16 дней, бытовой химии на 10,64 дня, краскам для волос на 5,05 дня и солнцезащитным средствам на 2,06 дня. И только по декоративной косметике отмечается снижение размера товарных запасов на 9,79 дня.

Таблица 3

Состояние товарных запасов ООО «Бытовая химия» в сумме и днях оборота в 2016-2017 гг. [29]

|

Товарная группа |

2016 г. |

2017 г. |

Отклонение |

Темп роста, % |

|||

|

тыс. р. |

дни |

тыс. р. |

дни |

тыс. р. |

дни |

||

|

Парфюмерия |

2612,19 |

58,21 |

3315,69 |

70,12 |

703,50 |

11,91 |

126,93 |

|

Декоративная косметика |

5814,38 |

54,63 |

4877,55 |

44,84 |

-936,83 |

-9,79 |

83,89 |

|

Средства для волос |

2742,69 |

57,56 |

3564,78 |

68,84 |

822,09 |

11,28 |

129,97 |

|

Средства для лица |

2452,29 |

53,84 |

3377,89 |

71,67 |

925,60 |

17,83 |

137,74 |

|

Средства для тела |

2436,63 |

49,12 |

3161,03 |

62,18 |

724,40 |

13,06 |

129,73 |

|

Косметика для мужчин |

1078,45 |

46,77 |

1274,77 |

51,18 |

196,32 |

4,41 |

118,20 |

|

Товары для детей |

2166,37 |

48,27 |

2803,41 |

59,36 |

637,04 |

11,08 |

129,41 |

|

Средства гигиены |

2367,85 |

48,39 |

2831,31 |

56,52 |

463,46 |

8,13 |

119,57 |

|

Предметы гигиены |

2813,69 |

54,45 |

3715,52 |

70,17 |

901,83 |

15,72 |

132,05 |

|

Хозяйственные товары |

1914,77 |

61,53 |

2303,34 |

69,29 |

388,57 |

7,77 |

120,29 |

|

Сопутствующие товары |

1015,42 |

45,11 |

1701,38 |

70,27 |

685,96 |

25,16 |

167,55 |

|

Бытовая химия |

3798,15 |

43,78 |

4822,69 |

54,42 |

1024,54 |

10,64 |

126,97 |

|

Краски для волос |

2315,63 |

58,85 |

2616,98 |

63,90 |

301,35 |

5,05 |

113,01 |

|

Солнцезащитные средства |

1184,59 |

43,12 |

1278,66 |

45,17 |

94,07 |

2,06 |

107,94 |

|

Итого |

34713,10 |

51,82 |

41645,00 |

59,81 |

6931,90 |

7,99 |

119,97 |

Такая динамика размера товарных запасов в днях оборота обусловлена изменением подходов к определению объемов закупа товаров: в целях снижения уровня транспортных расходов были увеличены размеры единовременно закупаемых партий товаров.

В таблице 4 представлен анализ структуры товарных запасов.

Наибольший удельный вес в общей сумме товарных запасов Торгового Дома приходится на декоративную косметику - 16,75% в 2016 г. и 11,71% в 2017 г. Причиной этого является то, что по данной группе отмечается наиболее широкий ассортимент товаров, относительно более высокие цены.

Таблица 4

Структура товарных запасов «Бытовая химия» в 2016-2017 гг. [30]

|

Товарная группа |

2016 г. |

2017 г. |

Отклонение |

|||

|

тыс. р. |

уд. вес, % |

тыс. р. |

уд. вес, % |

тыс. р. |

уд. вес, % |

|

|

Парфюмерия |

2612,19 |

7,53 |

3315,69 |

7,96 |

703,50 |

0,44 |

|

Декоративная косметика |

5814,38 |

16,75 |

4877,55 |

11,71 |

-936,83 |

-5,04 |

|

Средства для волос |

2742,69 |

7,90 |

3564,78 |

8,56 |

822,09 |

0,66 |

|

Средства для лица |

2452,29 |

7,06 |

3377,89 |

8,11 |

925,60 |

1,05 |

|

Средства для тела |

2436,63 |

7,02 |

3161,03 |

7,59 |

724,40 |

0,57 |

|

Косметика для мужчин |

1078,45 |

3,11 |

1274,77 |

3,06 |

196,32 |

-0,05 |

|

Товары для детей |

2166,37 |

6,24 |

2803,41 |

6,73 |

637,04 |

0,49 |

|

Средства гигиены |

2367,85 |

6,82 |

2831,31 |

6,80 |

463,46 |

-0,02 |

|

Предметы гигиены |

2813,69 |

8,11 |

3715,52 |

8,92 |

901,83 |

0,82 |

|

Хозяйственные товары |

1914,77 |

5,52 |

2303,34 |

5,53 |

388,57 |

0,01 |

|

Сопутствующие товары |

1015,42 |

2,93 |

1701,38 |

4,09 |

685,96 |

1,16 |

|

Бытовая химия |

3798,15 |

10,94 |

4822,69 |

11,58 |

1024,54 |

0,64 |

|

Краски для волос |

2315,63 |

6,67 |

2616,98 |

6,28 |

301,35 |

-0,39 |

|

Солнцезащитные средства |

1184,59 |

3,41 |

1278,66 |

3,07 |

94,07 |

-0,34 |

|

Итого |

34713,1 |

100,00 |

41645 |

100,00 |

6931,90 |

0,00 |

Второй по значению группой товаров в формировании товарных запасов является бытовая химия, на которую приходится 10,94% в 2016 г. и 11,58% в 2017 г. от общего размера товарных запасов. Причиной этого является также широкий ассортимент товаров.

Изменение структуры товарных запасов выражается в увеличении удельного веса парфюмерии на 0,44%, средств для волос на 0,66%, средств для лица на 1,05%, средств для тела на 0,57%, товаров для детей на 0,49%, предметов гигиены на 0,82%, хозяйственных товаров на 0,01%, сопутствующих товаров на 1,16%, бытовой химии на 0,64% при снижении удельного веса декоративной косметики на 5,04%, косметики для мужчин на 0,05%, средств гигиены на 0,02%, краски для волос на 0,39% и солнцезащитных средств на 0,34%.

В таблице 5 представлен анализ состояния товарных запасов по кварталам 2016-2017 гг.

Изменение условий закупочной деятельности также привело к существенному росту размера товарных запасов 2017 г. по сравнению с 2016 г. во всех кварталах: в 1 квартале на 12 966,93 тыс. руб. или 15,15 дней, во 2 квартале на 19 877,14 тыс. руб. или 21,77 дней, в 3 квартале на 16 457,93 тыс. руб. или 21,86 дней и в 4 квартале на 16 457,93 тыс. руб. или 13,60 дня.

В целом же если рост суммы товарных запасов может быть обусловлен объективными факторами (расширением ассортимента, повышением цен, ростом объемов товарооборота) и не всегда является отрицательным моментов, то увеличение их величины в днях оборота говорит о неэффективном использовании финансовых ресурсов.

В целом же рост размера товарных запасов в днях оборота потребовал дополнительного привлечения средств в размере:

250 671,78 /360*7,99 = 5 563,52 тыс. руб.

Таблица 5

Состояние товарных запасов ООО «Бытовая химия» по кварталам 2016-2017 гг. [31]

|

Квартал |

2016 г. |

2017 г. |

Отклонение товарных запасов |

|||||

|

ТО, тыс. р. |

товарные запасы |

ТО, тыс. р. |

товарные запасы |

тыс. р. |

дни |

|||

|

тыс. р. |

дни |

тыс. р. |

дни |

|||||

|

1 |

59152,69 |

36229,98 |

55,12 |

63008,74 |

49196,91 |

70,27 |

12966,93 |

15,15 |

|

2 |

57601,45 |

31576,26 |

49,34 |

65123,69 |

51453,40 |

71,11 |

19877,14 |

21,77 |

|

3 |

61102,47 |

36965,31 |

54,45 |

63012,23 |

53423,24 |

76,30 |

16457,93 |

21,86 |

|

4 |

63286,69 |

34713,10 |

49,37 |

59527,12 |

41645,00 |

62,96 |

6931,90 |

13,60 |

Рост объемов товарных запасов привел к росту потребности в источниках финансирования, в результате чего предприятие привлекло дополнительные заемные средства. Такой подход нельзя назвать положительным, так как это ведет к увеличению затрат на обслуживание привлеченных кредитов. При средней процентной ставке в 19% это означает увеличение затрат предприятия (издержек обращения) на 5 934*19/100 = 1 127,46 тыс. руб.

Выводы

На основании проведенного исследования было выявлено существенное увеличение размера товарных запасов в ООО «Бытовая химия» как в сумме, так и днях оборота, не связанное с ростом объемов реализации товаров. Основной причиной этого является изменение подходов к организации товароснабжения на предприятии, связанное с ростом размера единовременного закупаемых партий и сокращением частоты закупа товаров. Основной целью этого было сокращение уровня транспортных расходов, оплачиваемых поставщикам при осуществлении закупа.

Однако такая ситуация привела к необходимости дополнительного привлечения средств в виде краткосрочных кредитов и займов, что увеличило расходы в виде процентных выплат.

Глава 3. Разработка рекомендаций, направленных на совершенствование управления запасами в компании ООО «Бытовая химия»

3.1.Внедрение метода АВС-управления товарными запасами

В настоящее время руководство и специалисты «Бытовая химия» используют единые подходы к работе с товарными группами формированию товарных запасов, ориентируясь на необходимость постоянного наличия товаров в широком ассортименте, снижение уровня относительных транспортных расходов. В связи с этим предлагается проводить АВС-анализ как товарооборота, так и товарных запасов в целях выделения наиболее важных для предприятия товарных групп.

В таблице 6 проведен АВС-анализ товарооборота.

Группа А - самые важные товары, приносящие первые 50% товарооборота. Группа В - «средние» по важности товары, приносящие 30% товарооборота. Группа С - «проблемные» товары, приносящие остальные 20% товарооборота. На основании этого можно видеть, что наиболее важными при формировании товарооборота являются такие товарные группы, как «Декоративная косметика», «Бытовая химия», «Предметы гигиены» и «Средства для волос». Эти группы требуют тщательного контроля, анализа и планирования.

Второй по значению категорией являются товарные группы «Средства для тела», «Средства гигиены», «Парфюмерия», «Товары для детей», «Средства для лица». Эти группы требуют периодического контроля.

Таблица 6

АВС-анализ товарооборота «Бытовая химия» [32]

|

Товарная группа |

Удельный вес в товарообороте, % |

Группа |

|

|

значение |

нарастающим итогом |

||

|

1 |

2 |

3 |

4 |

|

Декоративная косметика |

15,62 |

15,62 |

А |

Продолжение таблицы 6

|

1 |

2 |

3 |

4 |

|

Бытовая химия |

12,73 |

28,35 |

А |

|

Предметы гигиены |

7,60 |

35,95 |

А |

|

Средства для волос |

7,44 |

43,39 |

А |

|

Средства для тела |

7,30 |

50,69 |

В |

|

Средства гигиены |

7,19 |

57,88 |

В |

|

Парфюмерия |

6,79 |

64,67 |

В |

|

Товары для детей |

6,78 |

71,45 |

В |

|

Средства для лица |

6,77 |

78,22 |

В |

|

Краски для волос |

5,88 |

84,10 |

С |

|

Хозяйственные товары |

4,77 |

88,87 |

С |

|

Солнцезащитные средства |

4,06 |

92,93 |

С |

|

Косметика для мужчин |

3,58 |

96,51 |

С |

|

Сопутствующие товары |

3,48 |

100,00 |

С |

Остальные товарные группы не требуют больших затрат, но их доля в общем объеме товарооборота также важна, так как их наличие обеспечивает комплексность удовлетворения покупательского спроса.

Аналогичным образом в таблице 7 представлен АВС-анализ товарных запасов.

Таблица 7

АВС-анализ товарных запасов ТД ООО «Бытовая химия» [33]

|

Товарная группа |

Удельный вес в товарных запасах, % |

Группа |

|

|

значение |

нарастающим итогом |

||

|

Декоративная косметика |

11,71 |

11,71 |

А |

|

Бытовая химия |

11,58 |

23,29 |

А |

|

Предметы гигиены |

8,92 |

32,21 |

А |

|

Средства для волос |

8,56 |

40,77 |

А |

|

Средства для лица |

8,11 |

48,88 |

А |

|

Парфюмерия |

7,96 |

56,84 |

В |

|

Средства для тела |

7,59 |

64,43 |

В |

|

Средства гигиены |

6,80 |

71,23 |

В |

|

Товары для детей |

6,73 |

77,96 |

В |

|

Краски для волос |

6,28 |

84,24 |

С |

|

Хозяйственные товары |

5,53 |

89,77 |

С |

|

Сопутствующие товары |

4,09 |

93,86 |

С |

|

Солнцезащитные средства |

3,07 |

96,93 |

С |

|

Косметика для мужчин |

3,06 |

100,00 |

С |

При формировании товарных запасов наиболее важное значение имеют такие товарные группы, как «Декоративная косметика», «Бытовая химия», «Предметы гигиены», «Средства для волос», «Средства для лица», требующие наиболее тщательного анализа и контроля за их состоянием.

Второй по значению категорией выступают товарные группы «Парфюмерия», «Средства для тела», «Средства гигиены», «Товары для детей». К категории «С» относятся группы «Краски для волос», «Хозяйственные товары», «Сопутствующее товары», «Солнцезащитные средства» и «Косметика для мужчин».

Аналогичным образом необходимо выделить наиболее значимые товарные позиции по подгруппам товаров. Исходя из этой градации, следует построить работу категорийных менеджеров.

Как уже было выявлено в процессе исследования, за состояние товарных запасов в «Бытовая химия» отвечают категорийные менеджеры, за каждым из которых закреплена одна товарная группа.

Исходя из предлагаемой градации товарных групп и подгрупп с помощью АВС-анализа, предлагается распределить категорийных менеджеров следующим образом, представленным на рисунке 2.

Товарная группа категории А, В

Подгруппы категорий А, В

Товарная группа категории А, В

Подгруппы категорий С

Товарная группа категории С

Подгруппы категорий А, В, С

1 специалист на группу

1 специалист на 3 группы

1 специалист на 2 группы

Рисунок 2. Предлагаемый вариант распределения категорийных менеджеров по товарным группам

Перераспределение функций позволит поставить на наиболее важные направления наиболее опытных менеджеров, даст возможность более качественно организовать работу по товарному обеспечению.

Кроме того, необходимо предусмотреть материальную ответственность категорийных менеджеров за состояние товарных запасов. В частности, можно предусмотреть премирование менеджеров на получение относительной экономии средств от снижения размера товарных запасов при условии полного выполнения объема всех заказов, сделанных покупателями.

3.2. Оценка экономической эффективности рекомендаций

В настоящее время общее количество категорийных менеджеров составляет 12 человек. В результате реализации предложенного распределения обязанностей возникнет необходимость увеличения численности категорийных менеджеров до 14 человек, то есть на 2 человека. Размер премирования менеджеров может составлять 1% от суммы полученной относительной экономии от сокращения размера товарных запасов в днях оборота и сэкономленных средств от процентных выплат по кредитам, привлеченным для пополнения товарных запасов.

Прогноз возможной величины товарных запасов проведем с использованием нескольких методов.

Первым этапом планирования величины товарных запасов является определение плановой величины товарооборота на предприятии. Планирование товарооборота проведем методом, основанным на использовании его темпа роста по сравнению с 2017 г.

Плановая величина товарооборота в этом случае составит: 250 671,78*103,95/100 = 260 573,32 тыс. руб.

Планирование товарооборота по товарным группам проведем на основании расчета среднего удельного веса реализации товаров по товарным группам в общем объеме товарооборота (таблица 8).

Таблица 8

Расчет плана товарооборота ООО «Бытовая химия» по товарным группам

|

Товарная группа |

Удельный вес в товарообороте, % |

План товарооборота, тыс. р. |

||

|

2016 г. |

2017 г. |

средний |

||

|

Парфюмерия |

6,70 |

6,79 |

6,74 |

17575,12 |

|

Декоративная косметика |

15,89 |

15,62 |

15,75 |

41051,83 |

|

Средства для волос |

7,11 |

7,44 |

7,27 |

18956,05 |

|

Средства для лица |

6,80 |

6,77 |

6,78 |

17677,68 |

|

Средства для тела |

7,41 |

7,30 |

7,35 |

19159,95 |

|

Косметика для мужчин |

3,44 |

3,58 |

3,51 |

9145,664 |

|

Товары для детей |

6,70 |

6,78 |

6,74 |

17565,46 |

|

Средства гигиены |

7,30 |

7,19 |

7,25 |

18889,87 |

|

Предметы гигиены |

7,71 |

7,60 |

7,66 |

19957,35 |

|

Хозяйственные товары |

4,65 |

4,77 |

4,71 |

12272,57 |

|

Сопутствующие товары |

3,36 |

3,48 |

3,42 |

8909,178 |

|

Бытовая химия |

12,95 |

12,73 |

12,84 |

33455,81 |

|

Краски для волос |

5,87 |

5,88 |

5,88 |

15317,21 |

|

Солнцезащитные средства |

4,10 |

4,06 |

4,08 |

10639,57 |

|

Итого |

100,00 |

100,00 |

100,00 |

260573,32 |

Первый метод, который используем при расчете плановой величины товарных запасов, это метод, основанный на расчете коэффициента эластичности, отражающего зависимость изменения товарного запаса от изменения объема товарооборота:

Э = ТЗ / Т (11)

где Э – коэффициент эластичности;

ТЗ – прирост суммы товарного запаса, %;

Т - прирост товарооборота, %

Э = 19,97 / 3,95 = 5,0557.

Исходя из того, что плановый темп прироста товарооборота составляет 3,95%, плановый темп прироста суммы товарных запасов составит: 3,95*5,0557 = 19,97%.

Плановая сумма товарных запасов в этом случае составит

41 645,00 * (100+19,97)/100 = 49 961,51 тыс. руб.

В днях: 49 961,51 / 260 573,32*360 = 69,02 дня

Второй метод, который используем при планировании размера товарных запасов - это экономико-статистический метод, основный на расчете их средней величины в днях оборота в предплановом периоде (таблица 9).

Таблица 9

Расчет плана товарных запасов ООО «Бытовая химия»

|

Товарная группа |

Товарные запасы в днях |

Сумма товарных запасов, тыс. р. |

Отклонение товарных запасов |

||||

|

2017 |

План |

средний |

2017 |

План |

сумма, тыс. р. |

дни |

|

|

Парфюмерия |

58,21 |

70,12 |

64,17 |

3315,69 |

3132,69 |

-183,00 |

-5,95 |

|

Декоративная косметика |

54,63 |

44,84 |

49,74 |

4877,55 |

5671,79 |

794,24 |

4,89 |

|

Средства для волос |

57,56 |

68,84 |

63,20 |

3564,78 |

3328,03 |

-236,75 |

-5,64 |

|

Средства для лица |

53,84 |

71,67 |

62,76 |

3377,89 |

3081,62 |

-296,27 |

-8,92 |

|

Средства для тела |

49,12 |

62,18 |

55,65 |

3161,03 |

2961,89 |

-199,14 |

-6,53 |

|

Косметика для мужчин |

46,77 |

51,18 |

48,97 |

1274,77 |

1244,16 |

-30,61 |

-2,20 |

|

Товары для детей |

48,27 |

59,36 |

53,82 |

2803,41 |

2625,87 |

-177,54 |

-5,54 |

|

Средства гигиены |

48,39 |

56,52 |

52,46 |

2831,31 |

2752,52 |

-78,79 |

-4,06 |

|

Предметы гигиены |

54,45 |

70,17 |

62,31 |

3715,52 |

3454,46 |

-261,06 |

-7,86 |

|

Хозяйственные товары |

61,53 |

69,29 |

65,41 |

2303,34 |

2229,89 |

-73,45 |

-3,88 |

|

Сопутствующие товары |

45,11 |

70,27 |

57,69 |

1701,38 |

1427,61 |

-273,77 |

-12,58 |

|

Бытовая химия |

43,78 |

54,42 |

49,10 |

4822,69 |

4563,00 |

-259,69 |

-5,32 |

|

Краски для волос |

58,85 |

63,90 |

61,37 |

2616,98 |

2611,21 |

-5,77 |

-2,52 |

|

Солнцезащитные средства |

43,12 |

45,17 |

44,15 |

1278,66 |

1304,74 |

26,08 |

-1,03 |

|

Итого |

51,82 |

59,81 |

55,82 |

41645,00 |

40389,47 |

-1255,53 |

-3,99 |

Третьим методом, который используем при расчете плановой величины товарных запасов, будет метод скользящей средней, основанный на расчете средней величины запасов по квартальным данным за 2016-2017 гг. (таблица 10).

Таблица 10

Расчет плановой величины товарных запасов методом скользящей средней

|

Квартал |

Размер товарных запасов, дни |

Расчет |

|

1 квартал 2016 г. |

55,12 |

|

|

2 квартал 2016 г. |

49,34 |

К1 = (55,12+49,34+54,45)/3 =52,97 |

|

3 квартал 2016 г. |

54,45 |

К2 = (49,34+54,45+49,37)/3 = 51,05 |

|

4 квартал 2016 г. |

49,37 |

К3 = (54,45+49,37+70,27)/3 = 58,03 |

|

1 квартал 2017 г. |

70,27 |

К4 = (49,37+70,27+71,11)/3 = 63,58 |

|

2 квартал 2017 г. |

71,11 |

К5= (70,27+71,11+76,30)/3 = 72,56 |

|

3 квартал 2017 г. |

76,30 |

К6 = (71,11+76,30+62,96)/3 = 70,12 |

|

4 квартал 2017 г. |

62,96 |

К = (70,12-52,97)/ (6-1)= 3,43 |

Плановая величина товарных запасов составит:

1 квартал 76,30+2*3,43 = 83,16 дня

2 квартал 62,96+2*3,43 = 69,82 дня

3 квартал 83,16+2*3,43 = 90,02 дня

4 квартал 69,82+2*3,43 = 76,68 дня

Плановая сумма товарных запасов на конец года при данном методе планирования составит: 260 573,32*76,68/360 = 55 502,12 тыс. р.

В таблице 11 представлено сопоставление вариантов плана товарных запасов, полученных при использовании различных методов.

Таблица 11

Сопоставление вариантов плана товарных запасов

|

Метод планирования |

План товарных запасов |

Отклонение от факта 2017 г. |

||

|

тыс. р. |

дни |

тыс. р. |

дни |

|

|

Метод экстраполяции |

49961,51 |

69,02 |

8316,51 |

9,21 |

|

Экономико-статистический метод |

40389,47 |

55,82 |

-1255,53 |

-3,99 |

|

Метод скользящей средней |

55502,12 |

76,82 |

13857,12 |

17,01 |

Так как полученные варианты дают довольно значительный разброс в показателях, в качестве окончательно варианта выберем метод, дающий снижение величины товарных запасов как в сумме, так и в днях оборота.

Экономическая эффективность от реализации данного мероприятия заключается, прежде всего, в сокращении потребности в привлечении кредитных средств. При средней процентной ставке по предоставленным предприятию кредитам в размере 19% снижение суммы товарных запасов на 1 255,53 тыс. руб. означает экономию средств на процентных выплатах в размере: 1 255,53*19/100 = 238,55 тыс. руб.

Ускорение оборачиваемости средств в товарных запасах на 3,99 дня означает получение относительной экономии в размере: 260 573,32*3,99/ 360 = 2 888,02 тыс. руб.

Увеличение суммы фонда заработной платы в результате премирования менеджеров составит: 2 888,02*1/100 = 28,88 тыс. руб.

Кроме того, увеличение численности работников на 3 человека также приведет к росту суммы фонда заработной платы на: 26,08*2*12 = 625,92 тыс. руб.

Изменение показателей деятельности ООО «Бытовая химия» в результате реализации мероприятий представлено в таблице 12.

Таблица 12

Изменение показателей деятельности ООО «Бытовая химия» в результате реализации мероприятий по улучшению экономической ситуации

|

Показатель |

До мероприятий |

После мероприятий |

Изменение |

|

1 |

2 |

3 |

4 |

|

Товарооборот, тыс. р. |

250671,78 |

260573,32 |

9901,54 |

|

Валовой доход, тыс. р. |

42517,11 |

44196,54 |

1679,43 |

|

в % к товарообороту |

16,96 |

16,96 |

0,00 |

|

Издержки обращения, тыс. р. |

23480,47 |

24795,32 |

1314,85 |

|

в % к товарообороту |

9,37 |

9,52 |

0,15 |

|

Прибыль от реализации, тыс. р. |

19036,64 |

19401,22 |

364,58 |

|

в % к товарообороту |

7,59 |

7,45 |

-0,15 |

|

Среднесписочная численность работающих, чел. |

64 |

67 |

3,00 |

|

Фонд оплаты труда, всего |

20029,44 |

20655,36 |

625,92 |

|

Среднемесячная заработная плата 1 работника, тыс. р. |

26,08 |

25,69 |

-0,39 |

|

Среднегодовая стоимость основных фондов, тыс. р. |

12 |

12 |

0,00 |

|

Фондоотдача, р. |

20889,32 |

21714,44 |

825,13 |

Продолжение таблицы 12

|

1 |

2 |

3 |

4 |

|

Фондорентабельность, % |

158638,67 |

161676,82 |

3038,15 |

|

Общая площадь, кв. м. |

1381,60 |

1381,60 |

0,00 |

|

Товарооборот на 1 кв. м. площади, тыс. р. |

181,44 |

188,60 |

7,17 |

|

Товарооборот на 1 работника, тыс. р. |

3916,75 |

3889,15 |

-27,59 |

|

Товарные запасы |

|||

|

сумма, тыс. р. |

41645,00 |

40389,47 |

-1255,53 |

|

дни |

59,81 |

55,82 |

-3,99 |

|

Краткосрочные заемные средства, тыс. р. |

10256 |

9000,47 |

-1255,53 |

|

Процентные выплаты по кредитам, тыс. р. |

1948,64 |

1710,09 |

-238,55 |

Таким образом, в результате реализации предложенного мероприятия ООО «Бытовая химия» сможет снизить размер товарных запасов, добиться сокращения потребности в привлеченных кредитных ресурсах.

Выводы

Предлагается проводить АВС-анализ товарооборота и товарных запасов, в целях выявления наиболее важных из них для предприятия. Такой анализ должен проводиться как по товарным группам, так и по товарным позициям внутри групп. В результате этого необходимо будет провести перераспределение категорийных менеджеров по группам товаров.

Материальная заинтересованность менеджеров будет заключаться в получении премии в виде процентных выплат, полученных от экономии средств в результате ускорения оборачиваемости.

Также в работе было проведено прогнозирование размера товарных запасов с использованием нескольких методов.

В результате реализации предложенного мероприятия ООО «Бытовая химия» сможет снизить размер товарных запасов, добиться сокращения потребности в привлеченных кредитных ресурсах.

Заключение

Запасы являются основополагающими элементами управления производственной и торговой деятельности, от эффективности управления запасами напрямую зависят результаты производственной и торговой деятельности, показатели выручки, товарооборота и рентабельности. Задача управления запасами заключается в том, чтобы применительно к конкретной хозяйственной ситуации найти оптимальное решение по объему и срокам запасов, чтобы своевременно и в необходимом размере удовлетворить имеющиеся потребности и при этом обеспечить минимальные издержки на хранение и поставку ресурсов. Решению этой задачи способствует, прежде всего, комплексный подход к снабженческо-заготовительным процессам, согласующимся с планами реализации, посредством различных инструментов в зависимости от компетентности и профессионализма персонала, используемых информационных технологий, программного обеспечения, степени автоматизации процесса снабжения и реализации, организации документооборота и скорости обработки всей документации.

На основании проведенного исследования в ООО «Бытовая химия» было выявлено существенное увеличение размера товарных запасов как в сумме, так и днях оборота, не связанное с ростом объемов реализации товаров. Основной причиной этого является изменение подходов к организации товароснабжения на предприятии, связанное с ростом размера единовременного закупаемых партий и сокращением частоты закупа товаров. Основной целью этого было сокращение уровня транспортных расходов, оплачиваемых поставщикам при осуществлении закупа.

Однако такая ситуация привела к необходимости дополнительного привлечения средств в виде краткосрочных кредитов и займов, что увеличило расходы в виде процентных выплат.

Для изменения сложившейся ситуации автором работы было предложено проводить АВС-анализ товарооборота и товарных запасов, в целях выявления наиболее важных из них для предприятия. Такой анализ должен проводиться как по товарным группам, так и по товарным позициям внутри групп. В результате этого необходимо будет провести перераспределение категорийных менеджеров по группам товаров.

Материальная заинтересованность менеджеров будет заключаться в получении премии в виде процентных выплат, полученных от экономии средств в результате ускорения оборачиваемости.

Также в работе было проведено прогнозирование размера товарных запасов с использованием нескольких методов.

В результате реализации предложенного мероприятия ООО «Бытовая химия» сможет снизить размер товарных запасов, добиться сокращения потребности в привлеченных кредитных ресурсах.

Список литературы

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

- Приказ Минфина РФ от 09.06.2001 № 44н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» (Зарегистрировано в Минюсте РФ 19.07.2001 № 2806).

- Приказ Минфина РФ от 31.10.2000 № 94н (с изм. и доп.) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Бариленко В. Комплексный анализ хозяйственной деятельности. Учебник и практикум. – М.: Юрайт, 2014.

- Барлиани И.Я. Анализ моделей повышения эффективности управления товарными запасами // Интерэкспо Гео-Сибирь. 2014. Т. 3. № 1. С. 227-230.

- Бокий К. С. Место и значение управления запасами в логистике предприятия // В сборнике: Современнее состояние и пути развития науки и практики: взгляд молодых ученых Материалы Международной научно-практической конференции аспирантов и магистрантов. Российский университет кооперации. 2016. С. 52-60.

- Васильев Ю.А. Материальные активы с позиций МСФО (IAS) 2// Услуги связи: бухгалтерский учет и налогообложение. – 2012. - № 6. – С. 12-18.

Заварзина Е. В. Управление материально-производственными запасами // Апробация. 2014. № 11. С. 48-49.

- Ивашкевич В. Бухгалтерский управленческий учет. – М.: Инфра-М, 2011.

- Искандерова Э. М. Управление запасами в логистике // Журнал научных и прикладных исследований. 2017. Т. 1. № 1. С 40-50.

- Козлова Т. С., Строкаль А. Г. Управление запасами предприятия на принципах логистики // Вестник научных конференций. 2017. № 3-6 (19). С. 74-80.

- Носова Ю. С., Дорошенко А. И. Управление запасами с помощью логистики и грамотного маркетинга // Наука. Техника. Технологии (политехнический вестник). 2015. № 1. С 126-130.

- Пимонова Т. К., Якобсон З. В., Баскакова Н. Т., Жемчуева М. Л. Логистика запасов как эффективное управление деятельностью предприятия // Корпоративная экономика. 2015. № 2 (2). С. 32-40.

- Сосненко Л. Комплексный экономический анализ хозяйственной деятельности. Краткий курс. – М.: КноРус, 2012.

- Чечевицина Л. Анализ финансово-хозяйственной деятельности: Учебник / Л. Чечевицина. - М. : Феникс, 2013.

- Щавелева М. В. Управление запасами с использованием логистики // Новая наука: Современнее состояние и пути развития. 2016. № 11-2. С. 237-240.

-

Щавелева М. В. Управление запасами с использованием логистики // Новая наука: Современнее состояние и пути развития. 2016. № 11-2. С. 237. ↑

-

Бокий К. С. Место и значение управления запасами в логистике предприятия // В сборнике: Современнее состояние и пути развития науки и практики: взгляд молодых ученых

Материалы Международной научно-практической конференции аспирантов и магистрантов. Российский университет кооперации. 2016. С. 52. ↑ -

Приказ Минфина РФ от 09.06.2001 № 44н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» (Зарегистрировано в Минюсте РФ 19.07.2001 № 2806). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Васильев Ю.А. Материальные активы с позиций МСФО (IAS) 2// Услуги связи: бухгалтерский учет и налогообложение. – 2012. - № 6. – С. 12-18. ↑

-

Приказ Минфина РФ от 31.10.2000 № 94н (с изм. и доп.) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». ↑

-

Бокий К. С. Место и значение управления запасами в логистике предприятия // В сборнике: Современнее состояние и пути развития науки и практики: взгляд молодых ученых

Материалы Международной научно-практической конференции аспирантов и магистрантов. Российский университет кооперации. 2016. С. 52. ↑ -

Щавелева М. В. Управление запасами с использованием логистики // Новая наука: Современнее состояние и пути развития. 2016. № 11-2. С. 237. ↑

-

Чечевицина Л. Анализ финансово-хозяйственной деятельности: Учебник / Л. Чечевицина. - М. : Феникс, 2013. – С. 125. ↑

-

Пимонова Т. К., Якобсон З. В., Баскакова Н. Т., Жемчуева М. Л. Логистика запасов как эффективное управление деятельностью предприятия // Корпоративная экономика. 2015. № 2 (2). С. 32. ↑

-

Искандерова Э. М. Управление запасами в логистике // Журнал научных и прикладных исследований. 2017. Т. 1. № 1. С 40. ↑

-

Пимонова Т. К., Якобсон З. В., Баскакова Н. Т., Жемчуева М. Л. Логистика запасов как эффективное управление деятельностью предприятия // Корпоративная экономика. 2015. № 2 (2). С. 32. ↑

-

Козлова Т. С., Строкаль А. Г. Управление запасами предприятия на принципах логистики // Вестник научных конференций. 2017. № 3-6 (19). С. 74. ↑

-

Заварзина Е. В. Управление материально-производственными запасами // Апробация. 2014. № 11. С. 48-49. ↑

-

Когденко В. Корпоративная финансовая политика. – М.: Юнити-Дана, 2014. – С. 107. ↑

-

Искандерова Э. М. Управление запасами в логистике // Журнал научных и прикладных исследований. 2017. Т. 1. № 1. С 40. ↑

-

Чечевицина Л. Анализ финансово-хозяйственной деятельности: Учебник. - М. : Феникс, 2013. – 368 с. – С. 271. ↑

-

Сосненко Л. Комплексный экономический анализ хозяйственной деятельности. Краткий курс. – М.: КноРус, 2012. – С. 118. ↑

-

Бариленко В. Комплексный анализ хозяйственной деятельности. Учебник и практикум. – М.: Юрайт, 2014. – С. 103. ↑

-

Сосненко Л. Комплексный экономический анализ хозяйственной деятельности. Краткий курс. – М.: КноРус, 2012. – С. 118. ↑

-

Бариленко В. Комплексный анализ хозяйственной деятельности. Учебник и практикум. – М.: Юрайт, 2014. – С. 105. ↑

-

Бариленко В. Комплексный анализ хозяйственной деятельности. Учебник и практикум. – М.: Юрайт, 2014. – С. 106. ↑

-

Ивашкевич В. Бухгалтерский управленческий учет. – М.: Инфра-М, 2011. – С. 90. ↑

-

Носова Ю. С., Дорошенко А. И. Управление запасами с помощью логистики и грамотного маркетинга // Наука. Техника. Технологии (политехнический вестник). 2015. № 1. С 126. ↑

-

Козлова Т. С., Строкаль А. Г. Управление запасами предприятия на принципах логистики // Вестник научных конференций. 2017. № 3-6 (19). С. 74. ↑

-

Носова Ю. С., Дорошенко А. И. Управление запасами с помощью логистики и грамотного маркетинга // Наука. Техника. Технологии (политехнический вестник). 2015. № 1. С 126. ↑

-

Составлено на основе отчетности предприятия. ↑

-

Составлено на основе отчетности предприятия. ↑

-

Составлено на основе отчетности предприятия. ↑

-

Составлено на основе отчетности предприятия. ↑

-

Составлено на основе отчетности предприятия. ↑

-

Составлено на основе отчетности предприятия. ↑

-

Составлено на основе отчетности предприятия. ↑

- Транспортный налог (Транспортный налог как вид имущественного налогообложения в зарубежных странах и России)

- Функционирование артиклей в устойчивых фразеологических единицах

- Принципы перевода публицистических текстов (Текст как объект перевода и единица коммуникации)

- «Транспортный налог»

- Менеджмент человеческих ресурсов (Роль человеческого фактора в управлении)

- Процессы принятия решений в организации (Стадии принятия решений в организации)

- «Нотариат в Российской Федерации» .

- Управление инвестиционной деятельностью предприятия (Общая характеристика форм и методов)

- Управление оборотными средствами на предприятии (на примере ООО «Орион Интернейшенл Евро» )

- Оценка и калькуляция (Калькуляция в системе бухгалтерского учета)

- Баланс и отчетность (Экономическая сущность бухгалтерского баланса и его классификация)

- Анализ внешней и внутренней среды организации (Характеристика внутренней среды организации)