Теоретическое обоснование системного подхода при анализе потенциала организации

Содержание:

Введение

Данная работа является моим личным исследованием системного подхода при анализе потенциала организации и ее подразделений, в рамках моей работы в компании ООО «ЦКТ «Векус», как создателя и руководителя подразделения по осуществлению тендерных продаж по 44-ФЗ, 223-ФЗ и продаж для крупных коммерческих предприятий, которые также используют аналогичную тендерную систему закупочной деятельности.

Именно системный подход при анализе потенциала будущего подразделения в компании и его соответствия с целями компании позволил организовать эффективное подразделение, которое сейчас составляет значительную долю в ресурсах компании, в ее продажах, выручке и прибыли, и является одним из основных драйверов дальнейшего роста компании.

Текущее исследование – это уже не предварительная работа перед созданием подразделения, а анализ двух лет его работы. Исследование успехов и ошибок, и выводы, которые позволят не просто скорректировать его деятельность, но и принять решения, которые значительно меняют подход, чтобы подразделение не только сохранило свой вклад в развитие организации, но и увеличило его, и таким образом ускорило развитие компании.

Тема курсовой работы: системный подход при анализе потенциала организации.

Целью данной курсовой работы является изучение особенностей системного подхода при анализе потенциала организации на примере тендерного отдела ООО «ЦКТ «Векус».

В соответствии с этим были определены следующие задачи:

- определить сущность потенциала как базового фактора конкурентоспособности;

- проанализировать основные ресурсы, составляющие потенциал;

- выделить проблемы эффективного использования основных ресурсов организации;

- дать рекомендации по эффективному формированию и использованию потенциала.

Объектом исследования является потенциал организации как базовый фактор её конкурентоспособности.

Предмет исследования: ресурсы организации, составляющие её потенциал.

Методы исследования опираются на методику анализа и синтеза информации, обобщение данных и системный подход.

Глава 1. Теоретическое обоснование системного подхода при анализе потенциала организации

1.1. Понятие и сущность потенциала организации как базового фактора ее конкурентоспособности.

Выбор стратегии развития фирмы неразрывно связан с такими понятиями стратегического управления, как потенциал фирмы и ее конкурентоспособность.

Потенциал фирмы представляет собой совокупность ее возможностей по выпуску продукции и оказанию услуг и включает внутренние переменные и управленческий потенциал. Возможности организации предопределены ее ресурсами (факторами производства), находящимися в ее распоряжении. В рыночной экономике потенциал организации зависит как от внутренних факторов, так и от потребительского спроса, действий конкурентов, экономической ситуации в стране и др.

Конкурентоспособность фирмы характеризует ее способность противостоять конкурентам, вести эффективную конкурентную борьбу за рынки сбыта. Конкурентоспособность фирмы является относительной характеристикой, определяемой объектом сравнения. Факторами, определяющими конкурентоспособность фирмы, являются потенциал фирмы (ресурсный и инновационный), умелый выбор стратегии, потенциал ее высшего руководства, финансовые результаты ее деятельности.

Возможности организации определяют ресурсы (факторы производства), находящиеся в ее распоряжении.

К ним относятся:

- технические ресурсы (производственное оборудование, сырье, материалы);

- технологические ресурсы (способы изготовления продукции);

- кадровые ресурсы (численность и квалификация кадров и др.);

- информационные ресурсы (сведения о системе и внешней среде, объемы перерабатываемой информации, ее достоверность, своевременность и т.д.);

- финансовые ресурсы (величина и использование денежных средств, финансовое состояние предприятия и др.);

- организационные ресурсы (применяемые способы принятия решений, организация системы планирования, контроля и т.д.);

- временные ресурсы (время является невосполнимым ресурсом). [1]

Отмечается большая вариантность объединения различных ресурсов в единое целое, приводящее к огромному разнообразию внутреннего строения организаций и их состояния. Улучшая внутреннюю структуру, т. е. работая над совершенствованием пропорции и поддержанием сбалансированности разных видов используемых ресурсов, предприятие увеличивает свои возможности. Потенциал организации зависит, следовательно, от внутренней среды, но сейчас в значительно большей степени он связан с величиной потребительского спроса, действиями конкурентов, отношениями с поставщиками сырья, экономической политикой правительства и т. д.

На практике нередки случаи, когда возможности организации по выпуску определенного товара достаточно высоки, но этот товар теряет спрос. Это случается, когда допущены ошибки в определении целей организации или они плохо увязаны по уровням управления и во времени. В результате потенциал уменьшается. Для обеспечения соответствия рынку необходимы поиски нового качества бизнеса, иных пропорций составляющих потенциала. Если этого не произойдёт, организация потеряет конкурентоспособность.

К особенностям потенциала предприятия можно отнести:

- вероятностный характер потенциала;

- его величина определяется «слабым звеном», т.е. наименее развитой составляющей потенциала;

- трансформация, происходящая под влиянием изменений в качестве, пропорциях ресурсов, а также условий среды, в которых действует предприятие. [2]

Потенциал для достижения целей организации в будущем является одним из конечных продуктов стратегического управления. Применительно к фирме этот потенциал состоит со стороны “входа” — из финансовых, сырьевых и людских ресурсов, информации; со стороны “выхода” — произведенной продукции и услуг, испытанных с точки зрения потенциальной прибыльности; из набора правил социального поведения, следование которым позволяет организации постоянно добиваться своих целей.

В дополнение к потенциалу, обеспечивающему будущее функционирование организации, другим конечным продуктом стратегического управления являются ее структура и изменения, обеспечивающие чувствительность к изменениям во внешних условиях. В предпринимательской фирме это требует наличия управленческой способности замечать и объяснять внешние изменения, которая должна сочетаться со способностью руководить необходимыми ответными стратегическими действиями; материальной возможности разработать, испытать и внедрить новые товары и услуги. [3]

В 60-х г. XX века стратегическая мысль концентрировалась на координации и интеграции функциональной деятельности с уклоном на системную ориентацию. Затем внимание исследователей и практиков сместилось к маркетинговым проблемам с акцентом на оптимизацию товарно-маркетинговых комбинаций.

В 70-х г. была разработана теория стратегии на базе моделирования корпоративного опыта («кривой обучения») с целью улучшения конкурентной позиции организации. Научный подход выдвинул также такие направления, как получение эффекта от расширения масштабов производства и оптимизации товарной номенклатуры.

В 80-х г. наметилось два подхода к выявлению факторов стратегического успеха компании: рыночная ориентация и ресурсная ориентация. В соответствии с первой из приведенных парадигм, разработанной специалистами Гарвардской школы, стратегический успех организации зависит, с одной стороны, от структуры отрасли ее позиционирования, а с другой стороны, - от выбранной корпоративной стратегии. Эмпирические исследования продемонстрировали справедливость Гарвардской парадигмы, однако выявили вместе с тем ее чрезвычайную нацеленность на рынки сбыта, ставшие предметом острой критики. В частности, ею полностью игнорируются внутренние факторы стратегического успеха, такие как: организационная структура, ресурсы, компетенции, бизнес-процессы, социальные аспекты управления. В то же время очевидно, что в условиях, когда предпочтения потребителей неустойчивы, а идентичность покупателей и технологии их обслуживания постоянно меняются, стратегия, ориентированная на рынок, не в состоянии обеспечить стабильность и постоянство направления в течение длительного периода.

Критика подхода, основанного исключительно на рыночной ориентации, неизбежно привела к тому, что с начала 90-х годов прошлого века фокус стратегического анализа сместился с внешней бизнес-среды на внутреннюю среду компании, в связи с чем в настоящее время приоритетное значение среди факторов стратегического успеха организации уделяется ресурсам и способностям.

Принципиальное отличие ресурсного подхода характеризуется тем, что потребность в ресурсах не является производной от рыночного положения компании, напротив, ее ресурсный потенциал обусловливает успешное рыночное позиционирование. В основе ресурсного подхода лежит справедливое утверждение, что каждая организация располагает разнообразными ресурсами, которые она может выбирать на рынке факторов производства и комбинировать в соответствии со своими возможностями. При этом, если компания осуществляет выбор и комбинацию ресурсов лучше, быстрее и оригинальнее конкурентов, то ей гарантирован стратегический успех. [4]

Очевидно, что при разработке принципов стратегии для хозяйственных областей наряду с анализом отрасли, конкуренции и рынка необходимы и обоснованные оценки ресурсов, и ключевых компетенций. Лишь конкретная ситуация может показать, какой ориентации следует отдать предпочтение - рыночной или ресурсной. [5]

1.2. Определяющее влияние факторов окружающей среды на формирование стратегии фирмы

Стратегический анализ положения фирмы надо начать, прежде всего, с исследования структуры отрасли, в которой работает данная фирма. Здесь необходимо оговорить, что основной единицей будет являться отрасль, представляющая собой группу конкурентов, которые производят товары и услуги и непосредственно соперничают между собой.

На фирму в отрасли воздействуют пять сил, впервые выделенные американским экономистом М.Портером, которые определяют уровень конкуренции. Первая из них - соперничество между конкурентами в отрасли, между фирмами, производящими аналогичную продукцию и продающими ее на одном и том же рынке. Конкуренция может быть жестокой и беспощадной, а может подчиняться неписаным правилам: различные джентльменские соглашения дают возможность избежать резкого падения уровня прибыли в результате чрезмерного занижения цен, а также огромных расходов на рекламу и продвижение товара на рынке. Фирмы могут конкурировать либо по какому - то одному параметру (например, ценовая конкуренция), либо по нескольким (например, обслуживание, качество продукции, условия торговли, реклама, нововведения).

Конкурентная борьба становится более жесткой при увеличении числа фирм - конкурентов при постепенном выравнивании их размеров и потенциала, и при медленном росте спроса на данный товар.

В случае если проникновение в ту или иную отрасль не представляет особого труда, а уровень прибыли достаточно высок, количество фирм в ней будет увеличиваться. Так появляется вторая сила, воздействующая на фирму - угроза появления новых конкурентов. Если при увеличении количества фирм, рост потребительского спроса не будет расти пропорционально росту предложения в целом по отрасли, то цены, а, следовательно, и прибыль будут падать. Таким образом, приход в отрасль новых фирм обусловливает верхнюю границу прибыльности данной отрасли.

Третьей силой, воздействующей на отрасль, является угроза появления товаров - заменителей. Под заменителем понимается товар, отвечающий тем же потребностям, что и конкретный товар, производимый в рассматриваемой отрасли. Если по каким-то параметрам заменитель становится более привлекательным для покупателя, то он предпочтет данный товар аналогичным с функциональной точки зрения товарам других фирм. Если на рынке появился заменитель, представляющий реальную угрозу, конкурирующие фирмы скорее всего воздержатся от повышения цен на свои товары и услуги и будут стремиться совершенствовать их.

Уровень конкуренции с товаром - заменителем определяется степенью готовности, с которой покупатели способны предпочесть его данному товару. Здесь решающим является такой показатель как "стоимость переключения покупателя" (т. е. затраты на переход от конкретного товара к его заменителю).

Четвертой силой является способность покупателей диктовать свои условия. Крупные клиенты способны оказывать влияние на уровень прибыли фирм - продавцов. Покупатели могут диктовать этим фирмам свои условия, и те, в свою очередь, будут готовы снизить свои цены с тем, чтобы заключить сделку с данным клиентом. Покупатели могут также использовать свое привилегированное положение и ставить фирмам - продавцам такие условия как, например, повышение качества товаров, предоставление кредита и др.

Аналогично покупателям поставщики пользующихся спросом товаров могут устанавливать высокие цены, воздействуя, таким образом, на объем своей прибыли. Способность поставщиков диктовать свои условия является пятой силой, воздействующей на отрасль. Продавцы имеют преимущества, когда поставки данного товара так или иначе важны для покупателя, когда на рынке представлены несколько крупных фирм - поставщиков, занимающих достаточно прочные позиции и уровень конкуренции между ними невысок. [6]

Если действие всех пяти сил на рынке является достаточно ощутимым, то можно предполагать, что независимо от вида производимой продукции и услуг уровень прибыли в данной отрасли, будет относительно низким. И, напротив, слабое действие данных сил позволяет повысить уровень цен и достичь уровня прибыли выше среднего по отрасли. Фирмы способны воздействовать на каждую из пяти сил посредством собственной стратегии.

Определяющим фактором в отношении прибыльности отрасли является следующее — смогут ли фирмы получить и сохранить для своих клиентов стоимостные преимущества или же они будут потеряны в ходе конкурентной борьбы. Структура отрасли определяет, кому же достанутся эти преимущества.

- Вновь пришедшие на рынок фирмы лишают своих конкурентов преимуществ, либо предлагая продукцию по более низким ценам, либо увеличивая затраты на конкурентную борьбу.

- Наиболее крупные и сильные клиенты способны сами удержать созданные для них стоимостные преимущества.

- Фирмы, производящие товары-заменители, устанавливают верхнюю границу цен на свой товар (так как это даёт возможность при общем повышении цен на данном рынке привлечь на свою сторону часть покупателей).

- Наиболее крупные поставщики способны присвоить себе предназначенные покупателям стоимостные преимущества; при этом они используют средние фирмы, имеющие на рынке лишь небольшую долю.

- В результате конкурентной борьбы, например, при^ проникновении на рынок новых фирм, стоимостные преимущества либо переходят покупателям (в форме снижения уровня цен), либо происходит увеличение затрат на конкурентную борьбу (то есть на усовершенствование производственных мощностей, разработку новой продукции, рекламу, маркетинг).

Необходимо отметить, что успех фирмы напрямую зависит скорее от степени привлекательности отрасли, в которой эта фирма работает, нежели от превосходно проводимой в жизнь ее управленческой стратегии. В ситуации, когда спрос значительно превышает предложение и доступ на рынок ограничен, даже при весьма среднем уровне менеджмента фирма способна добиться высокого уровня прибыли. И если рыночная конъюнктура в целом благоприятная (способствует расширению спроса), то, вероятно, многие отрасли станут привлекательными. [7]

На этом этапе определяются позиции предприятия на рынке, выявляются стратегические задачи, альтернативные способы (стратегии) их решения. Чтобы стать стратегией, этот набор проблем и задач должен превратиться в систему: все мероприятия должны быть ориентированы на долговременные цели, увязаны по ресурсам и времени, а также должны эффективно сочетаться и дополнять друг друга с точки зрения задач структурных подразделений фирмы.

Вместе с определением общей, корпоративной стратегии происходит разработка поддерживающих ее стратегий бизнеса и функциональных стратегий. В основе успешной стратегии должно лежать создание и использование конкурентных преимуществ. Это может быть и способность продавать продукцию по низким ценам, и обеспечение высокого качества продукции, и комплекс сервисных услуг, и выгодное местоположение фирмы или ее филиалов. Это означает, что стратегия должна не только поддерживать имеющиеся конкурентные преимущества, но и инициировать новые.

Важным в процессе стратегического управления является определение приоритетов развития фирмы, на которые будут направлены ее главные усилия и ресурсы. Приоритеты могут касаться выделения привлекательных рыночных секторов, продукции, организационных построений и др.

В общем виде стратегии развития могут быть структурированы следующим образом:

- корпоративные: стратегии, являющиеся общими для всех подразделений фирмы;

- стратегии бизнеса: по направлениям деятельности организации;

- функциональные: стратегии развития отдельных сторон деятельности организации (маркетинга, научных исследований, персонала и др.).

Процесс выбора стратегии состоит из следующих этапов:

- разработка стратегий, позволяющих достичь поставленных целей, при этом желательно предложить и разработать, возможно, большее число альтернативных стратегий;

- анализ и оценка: анализ альтернатив в рамках выбранной общей стратегии и их оценка по степени пригодности для достижения главных целей фирмы;

- корректировка общей стратегии и разработка поддерживающих стратегий.

На выбор стратегии влияют многочисленные факторы:

- ценности, которыми руководствуются при принятии стратегии высшие менеджеры организации;

- характер целей, которые ставит перед собой фирма;

- состояние и предсказуемость внешней среды;

- уровень риска, на который может пойти руководство фирмы при реализации ее стратегии;

- потенциал фирмы, ее внутренняя структура, сильные и слабые стороны;

- опыт реализации прошлых стратегий;

- фактор времени.

Реализация стратегии фирмы зависит от эффективности системы стратегических изменений, главными из которых являются изменения в организационной структуре и организационной культуре. [1]

Изменение одной из пяти сил может повлиять на остальные силы. Но обычно прибыльность каждой отрасли определяют всего лишь одна или две силы. Например, в отдельных отраслях - сила покупателей, в других отраслях прибыль могут определять поставщики. Таким образом, при выборе стратегии фирмам необходимо принимать во внимание именно определяющие силы и пытаться занять наиболее выгодную позицию по отношению к конкурентам. [7]

Любая организация находится и функционирует в среде. Каждое действие всех без исключения организаций возможно только в том случае, если среда допускает его осуществление. Внутренняя среда организации является источником ее жизненной силы. Она заключает в себе тот потенциал, который дает возможность организации функционировать, а следовательно, существовать и выживать в определенном промежутке времени. Но внутренняя среда может также быть и источником проблем и даже гибели организации в том случае, если она не обеспечивает необходимого функционирования организации.

Внешняя среда является источником, питающим организацию ресурсами, необходимыми для поддержания ее внутреннего потенциала на должном уровне. Организация находится в состоянии постоянного обмена с внешней средой, обеспечивая тем самым себе возможность выживания. Но ресурсы внешней среды не безграничны. И на них претендуют многие другие организации, находящиеся в этой же среде. Поэтому всегда существует возможность того, что организация не сможет получить нужные ресурсы из внешней среды. Это может ослабить ее потенциал и привести ко многим негативным для организации последствиям. Задача стратегического управления состоит в обеспечении такого взаимодействия организации со средой, которое позволяло бы ей поддерживать ее потенциал на уровне, необходимом для достижения ее целей, и тем самым давало бы ей возможность выживать в долгосрочной перспективе.

Для того чтобы определить стратегию поведения организации и провести эту стратегию в жизнь, руководство должно иметь углубленное представление как о внутренней среде организации, ее потенциале и тенденциях развития, так и о внешней среде, тенденциях ее развития и месте, занимаемом в ней организацией. При этом внутренняя среда изучается для того, чтобы вскрыть сильные и слабые стороны организации, а внешнее окружение изучается стратегическим управлением, в первую очередь для того, чтобы вскрыть те угрозы и возможности, которые организация должна учитывать при определении своих целей и при их достижении. [8]

Определение стратегии развития организации, а, соответственно, стратегических, тактических, операционных целей и задач, определяется факторами конкурентоспособности и потенциала организации. Все три составляющие находятся в непрерывной взаимосвязи и оказывают постоянное влияние друг на друга. В связи с этим, именно системный подход позволяет выработать оптимальные решения.

Глава 2. Аналитическая основа ресурсов организации, составляющих ее потенциал

2.1 Характеристика организации ООО «ЦКТ «Векус»

ООО «ЦКТ «Векус» - производственно-торговое предприятие, основанное в 2009 году. На сегодняшний день является одной из лидирующих компаний в области обеспечения предприятий компьютерной техникой, оргтехникой и программным обеспечением по всей России.

ООО «ЦКТ «Векус» осуществляет обеспечение компьютерной техникой государственных и коммерческих предприятий, таких как Газпром, Газпром-нефть, Северсталь, торговая сеть Магнит, ФНС, Пассажиравтотранс, Уралкалий, Магнитогорский Металлургический Комбинат.

Генеральным директором ООО «ЦКТ «Векус» является Сорокин Олег Геннадьевич.

Уставный капитал по состоянию на 26 мая 2019 г. составляет

Учредители по данным ЕГРЮЛ на май 2019: Сорокин Олег Геннадьевич (доля участия – 1/3); Кудряшов Юрий Геннадьевич (доля участия – 1/3); Великанов Дмитрий Валентинович (доля участия – 1/3).

Финансирование компании формируется в результате исполнения поставок заказчикам.

Основной проблемой предприятия сегодня является необходимость увеличения выручки и прибыли организации, рост продаж, рост исполнения заказов с целью увеличения финансирования и дальнейшего роста предприятия.

2.2 Анализ основных ресурсов организации, составляющих её потенциал

- Финансовые ресурсы.

Рассмотрим финансовые результаты деятельности ООО «ЦКТ «Векус» за 2017 - 2018 год по данным отчетности. Показатели финансово-экономической деятельности представлены в таблице 2.1.

Таблица 2.1. Экономические показатели работы ООО «ЦКТ «Векус» за 2017 - 2018 г.

|

Период |

2018 |

2017 |

|

Внеоборотные активы |

||

|

Основные средства |

3 307 |

26 |

|

Оборотные активы |

||

|

Запасы |

120 196 |

90 789 |

|

Налог на добавленную стоимость по приобретенным ценностям |

3 |

202 |

|

Дебиторская задолженность |

144 608 |

106 268 |

|

Денежные средства |

360 |

1 715 |

|

Итого |

265 167 |

198 974 |

|

Баланс |

268 474 |

199 000 |

|

Уставной капитал |

12 |

12 |

|

Нераспределенная прибыль (непокрытый убыток) |

22 084 |

15 491 |

|

Итого |

22 096 |

15 503 |

|

Заемные средства |

15 650 |

9 541 |

|

Кредиторская задолженность |

230 728 |

173 956 |

|

Итого |

246 377 |

183 497 |

|

Баланс |

268 474 |

199 000 |

|

Выручка |

559 819 |

418 893 |

|

Себестоимость продаж |

(505 352) |

(387 125) |

|

Валовая прибыль (убыток) |

54 467 |

31 768 |

|

Коммерческие расходы |

(36 745) |

(29 964) |

|

Прибыль (убыток) от продаж |

17 722 |

1 804 |

|

Проценты к уплате |

(2 861) |

(1 510) |

|

Прочие доходы |

1 146 |

7 005 |

|

Прочие расходы |

(7 542) |

(2 600) |

|

Прибыль (убыток) до налогообложения |

8 465 |

4 699 |

|

Текущий налог на прибыль |

(1 693) |

(940) |

|

Прочее |

(179) |

|

|

Чистая прибыль (убыток) |

6 593 |

3 759 |

Далее представлены дополнительные расчётные показатели по ООО «ЦКТ «Векус» за 2018 г.

Таблица 2.2. Оценка финансовой устойчивости

|

Показатели |

Коэффициент |

|

Коэффициент концентрации собственного капитала |

0,08 |

|

Коэффициент финансовой зависимости |

12,15 |

|

Коэффициент маневренности собственного капитала |

0,85 |

|

Коэффициент концентрации заемного капитала |

0,92 |

|

Коэффициент соотношения заемных и собственных |

0,71 |

Таблица 2.3. Оценка ликвидности

|

Показатели |

Коэффициент |

|

Величина собственных оборотных средств (функционирующий капитал) |

2,41 |

|

Коэффициент текущей ликвидности |

1,08 |

|

Коэффициент быстрой ликвидности |

0,00 |

|

Доля оборотных средств в активах |

0,45 |

|

Доля собственных оборотных средств в общей их сумме |

0,07 |

|

Доля запасов в оборотных активах |

0,45 |

|

Доля собственных оборотных средств в покрытии запасов |

0,16 |

Таблица 2.4. Оценка рентабельности

|

Показатели |

Коэффициент |

|

Рентабельность продукции |

3,51% |

|

Рентабельность основной деятельности |

7,58% |

|

Рентабельность совокупного капитала |

2,82% |

|

Рентабельность собственного капитала |

35,07% |

|

Период окупаемости собственного капитала |

2,85 |

Таблица 2.5. Оценка деловой активности

|

Показатели |

Коэффициент |

|

Производительность труда (руб./чел.) |

11196,38 |

|

Фондоотдача |

335,92 |

|

Оборачиваемость средств в расчетах (в оборотах) |

4,46 |

|

Оборачиваемость средств в расчетах (в днях) |

81,79 |

|

Оборачиваемость запасов (в оборотах) |

5,31 |

|

Оборачиваемость запасов (в днях) |

68,78 |

|

Продолжительность операционного цикла |

150,57 |

|

Коэффициент погашаемости дебиторской задолженности |

0,22 |

|

Оборачиваемость собственного капитала |

29,78 |

|

Оборачиваемость совокупного капитала |

2,40 |

Результаты оценки финансовых ресурсов свидетельствуют о том, что в финансовом плане организация находится на приемлемом уровне, хотя отдельные показатели имеют достаточно низкий рейтинг, в частности ликвидность и рентабельность различных показателей организации не является высокой.

2) Организационные ресурсы.

На предприятии сложилась линейно-функциональная организационная структура.

Генеральный директор руководит производственно-хозяйственной и финансово-экономической деятельностью предприятия, неся всю полноту ответственности за последствия принимаемых решений, за сохранность и эффективное использование имущества предприятия, а также организует работу и эффективное взаимодействие всех структурных подразделений, осуществляет руководство управляющими структурных подразделений.

Главный бухгалтер занимается организацией бухгалтерского учета хозяйственно-финансовой деятельности филиала, ведет контроль за экономным использованием материальных, трудовых и финансовых ресурсов.

Руководитель подразделения занимается набором персонала, составлением отчетной документации, подписывает документы в пределах своей компетенции, координирует работу подразделения, решает вопросы, касающиеся финансово-экономической деятельности предприятия, в пределах предоставленных ему полномочий.

Менеджеры по продажам осуществляют заключение сделок с заказчиками и контроль исполнения полного цикла сделки.

Отдел закупок осуществляет закупку товара под заключенные сделки и коммерческие отношения с поставщиками товара. Специалист по логистики, координирующих логистику товаров, находится в подчинении отдела закупок.

Техническое подразделение компании разделено на склад, производство и сервисное подразделение. Склад осуществляет приемку, хранение и выдачу товара. Производство изготовление сборных моделей товара. Сервисный специалист – гарантийно-сервисное обслуживание.

3) тендерный отдел

Основную долю выручки и прибыли организации составляет исполнение заказов для крупных коммерческий предприятий, государственных предприятий и коммерческих предприятий со значительной долей государственного участия. На сегодняшний день, и в долгосрочной перспективе, такие предприятия осуществляют закупки в рамках Федерального закона "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" от 05.04.2013 N 44-ФЗ и Федерального закона "О закупках товаров, работ, услуг отдельными видами юридических лиц" от 18.07.2011 N 223-ФЗ. Стоит отметить, что и крупные полностью коммерческие предприятия осуществляют закупочную деятельность, во многом, по образу 44 и 223-ФЗ.

В связи с этим, одним из основных ресурсов ООО «ЦКТ «Векус», составляющих ее потенциал, является работа тендерного направления продаж, которое обеспечивает участие в тендерах и заключение сделок в рамках 44-ФЗ, 223-ФЗ и коммерческих тендеров.

Ниже представлены данные о работе сотрудников данного подразделения, которые позволяют провести анализ, сделать выводы и принять решения о дальнейшем развитии подразделения для исполнения целей предприятия по увеличению количества исполненных заказов, росту выручки и прибыли.

Представленные таблицы отражают количественные и денежные показатели по заявкам на участие в тендерных процедурах представленные помесячно.

Таблица 2.6. Показатели работы Сергея Иванова за период с начала работы 01.03.17 по 30.04.19

|

Месяц |

Подано |

Выиграно |

Проиг-рано |

Откло-нено |

Отме-нено |

Не подано |

Обработано |

||

|

Кол-во |

Кол-во |

Сумма |

Кол-во |

Кол-во |

Кол-во |

Кол-во |

Кол-во |

Сумма |

|

|

мар.17 |

15 |

2 |

1 954 308,43 ₽ |

12 |

1 |

2 |

4 |

21 |

79 757 639,07 ₽ |

|

апр.17 |

23 |

5 |

4 663 176,11 ₽ |

16 |

2 |

3 |

10 |

36 |

66 380 591,86 ₽ |

|

май.17 |

17 |

3 |

16 986 986,49 ₽ |

10 |

4 |

4 |

12 |

33 |

105 541 619,86 ₽ |

|

июн.17 |

33 |

3 |

21 213 877,69 ₽ |

21 |

9 |

0 |

15 |

48 |

194 418 551,40 ₽ |

|

июл.17 |

28 |

5 |

17 335 161,42 ₽ |

15 |

8 |

2 |

16 |

46 |

132 136 145,27 ₽ |

|

авг.17 |

28 |

3 |

43 292 233,84 ₽ |

20 |

5 |

3 |

17 |

48 |

161 248 187,75 ₽ |

|

сен.17 |

14 |

0 |

0,00 ₽ |

12 |

2 |

0 |

4 |

18 |

125 924 970,23 ₽ |

|

окт.17 |

9 |

0 |

0,00 ₽ |

7 |

2 |

0 |

8 |

17 |

73 182 511,93 ₽ |

|

ноя.17 |

11 |

3 |

11 844 088,75 ₽ |

8 |

0 |

1 |

8 |

20 |

93 217 135,58 ₽ |

|

дек.17 |

7 |

2 |

2 586 015,00 ₽ |

1 |

4 |

0 |

3 |

10 |

51 133 131,45 ₽ |

|

янв.18 |

9 |

0 |

0,00 ₽ |

3 |

6 |

0 |

3 |

12 |

68 779 894,95 ₽ |

|

фев.18 |

8 |

1 |

614 550,00 ₽ |

6 |

1 |

1 |

9 |

18 |

53 248 043,34 ₽ |

|

мар.18 |

6 |

3 |

10 597 323,89 ₽ |

3 |

0 |

2 |

8 |

16 |

56 309 556,54 ₽ |

|

апр.18 |

14 |

6 |

28 273 000,07 ₽ |

8 |

0 |

1 |

5 |

20 |

97 209 446,31 ₽ |

|

май.18 |

8 |

1 |

12 351 768,00 ₽ |

6 |

1 |

0 |

2 |

10 |

43 966 300,19 ₽ |

|

июн.18 |

11 |

2 |

3 340 994,33 ₽ |

8 |

1 |

1 |

7 |

19 |

161 394 951,64 ₽ |

|

июл.18 |

6 |

1 |

10 529 133,39 ₽ |

5 |

0 |

1 |

1 |

8 |

38 978 884,14 ₽ |

|

авг.18 |

15 |

6 |

34 615 921,01 ₽ |

9 |

0 |

1 |

4 |

20 |

75 091 421,06 ₽ |

|

сен.18 |

9 |

2 |

23 033 536,91 ₽ |

3 |

4 |

0 |

1 |

10 |

45 415 190,80 ₽ |

|

окт.18 |

7 |

2 |

53 706 778,37 ₽ |

5 |

0 |

3 |

2 |

12 |

121 090 220,06 ₽ |

|

ноя.18 |

11 |

4 |

16 666 000,55 ₽ |

7 |

0 |

3 |

9 |

23 |

118 724 200,26 ₽ |

|

дек.18 |

4 |

0 |

0,00 ₽ |

4 |

0 |

0 |

0 |

4 |

16 731 644,78 ₽ |

|

янв.19 |

1 |

0 |

0,00 ₽ |

0 |

1 |

0 |

5 |

6 |

79 124 353,89 ₽ |

|

фев.19 |

6 |

0 |

0,00 ₽ |

4 |

2 |

1 |

4 |

11 |

38 347 258,97 ₽ |

|

мар.19 |

6 |

2 |

6 479 522,92 ₽ |

1 |

3 |

1 |

8 |

15 |

71 662 001,02 ₽ |

|

апр.19 |

20 |

4 |

1 904 001,58 ₽ |

6 |

10 |

3 |

20 |

43 |

281 864 965,25 ₽ |

|

Всего |

326 |

60 |

321 988 378,75 ₽ |

200 |

66 |

33 |

185 |

544 |

2 450 878 817,60 ₽ |

|

Среднее |

13 |

2 |

12 384 168 ₽ |

8 |

3 |

1 |

7 |

21 |

94 264 570 ₽ |

|

Медиана |

10 |

2 |

8 504 328 ₽ |

7 |

2 |

1 |

6 |

18 |

77 107 887 ₽ |

|

Соотношение выигранных к обработанным в количестве |

11,03% |

||||||||

|

Соотношение выигранных к обработанным в деньгах |

13,14% |

||||||||

|

Соотношение выигранных к поданных в количестве |

18,40% |

||||||||

Таблица 2.7. Показатели работы Олега Петрова за период с начала работы 01.10.17 по 30.04.19

|

Месяц |

Подано |

Выиграно |

Проиг-рано |

Откло-нено |

Отме-нено |

Не подано |

Обработано |

||

|

Кол-во |

Кол-во |

Сумма |

Кол-во |

Кол-во |

Кол-во |

Кол-во |

Кол-во |

Сумма |

|

|

окт.17 |

20 |

0 |

0,00 ₽ |

13 |

7 |

0 |

22 |

42 |

105 445 635,36 ₽ |

|

ноя.17 |

16 |

2 |

155 480,34 ₽ |

11 |

3 |

2 |

13 |

31 |

121 784 623,41 ₽ |

|

дек.17 |

12 |

5 |

12 463 888,20 ₽ |

5 |

2 |

1 |

2 |

15 |

98 872 295,81 ₽ |

|

янв.18 |

9 |

0 |

0,00 ₽ |

7 |

2 |

0 |

3 |

12 |

59 259 490,37 ₽ |

|

фев.18 |

3 |

0 |

0,00 ₽ |

3 |

0 |

1 |

9 |

13 |

207 267 968,29 ₽ |

|

мар.18 |

11 |

5 |

3 680 642,37 ₽ |

5 |

1 |

2 |

6 |

19 |

32 376 620,81 ₽ |

|

апр.18 |

4 |

2 |

1 820 010,00 ₽ |

2 |

0 |

0 |

4 |

8 |

10 630 094,79 ₽ |

|

май.18 |

9 |

2 |

12 777 993,21 ₽ |

5 |

2 |

0 |

7 |

16 |

44 184 216,79 ₽ |

|

июн.18 |

3 |

2 |

884 740,31 ₽ |

1 |

0 |

2 |

8 |

13 |

20 120 448,58 ₽ |

|

июл.18 |

7 |

2 |

10 406 089,05 ₽ |

3 |

2 |

0 |

1 |

8 |

50 100 150,70 ₽ |

|

авг.18 |

6 |

1 |

223 065,00 ₽ |

4 |

1 |

1 |

5 |

12 |

26 667 914,96 ₽ |

|

сен.18 |

7 |

1 |

680 000,00 ₽ |

4 |

2 |

0 |

5 |

12 |

29 021 533,90 ₽ |

|

окт.18 |

7 |

2 |

907 218,40 ₽ |

4 |

1 |

1 |

8 |

16 |

144 294 973,92 ₽ |

|

ноя.18 |

4 |

1 |

515 706,01 ₽ |

2 |

1 |

1 |

7 |

12 |

48 087 343,32 ₽ |

|

дек.18 |

4 |

1 |

46 728 105,18 ₽ |

3 |

0 |

0 |

1 |

5 |

49 329 316,18 ₽ |

|

янв.19 |

1 |

0 |

0,00 ₽ |

1 |

0 |

0 |

2 |

3 |

47 233 526,53 ₽ |

|

фев.19 |

5 |

0 |

0,00 ₽ |

1 |

4 |

0 |

0 |

5 |

6 601 928,90 ₽ |

|

мар.19 |

4 |

1 |

217 632,02 ₽ |

3 |

0 |

1 |

4 |

9 |

11 963 357,58 ₽ |

|

апр.19 |

6 |

3 |

1 427 058,02 ₽ |

3 |

0 |

3 |

11 |

20 |

80 904 457,42 ₽ |

|

Всего |

138 |

30 |

92 887 628,11 ₽ |

80 |

28 |

15 |

118 |

271 |

1 194 145 897,62 ₽ |

|

Среднее |

7 |

2 |

4 888 823 ₽ |

4 |

1 |

1 |

6 |

14 |

62 849 784 ₽ |

|

Медиана |

6 |

1 |

680 000 ₽ |

3 |

1 |

1 |

5 |

12 |

48 087 343 ₽ |

|

Соотношение выигранных к обработанным в количестве |

11,07% |

||||||||

|

Соотношение выигранных к обработанным в деньгах |

7,78% |

||||||||

|

Соотношение выигранных к поданных в количестве |

21,74% |

||||||||

Таблица 2.8. Показатели работы Николая Кудрявцева за период с начала работы 01.08.18 по 30.04.19

|

Месяц |

Подано |

Выиграно |

Проиг-рано |

Откло-нено |

Отме-нено |

Не подано |

Обработано |

||

|

Кол-во |

Кол-во |

Сумма |

Кол-во |

Кол-во |

Кол-во |

Кол-во |

Кол-во |

Сумма |

|

|

авг.18 |

10 |

0 |

0,00 ₽ |

8 |

2 |

0 |

9 |

19 |

34 325 961,13 ₽ |

|

сен.18 |

6 |

0 |

0,00 ₽ |

6 |

0 |

0 |

13 |

19 |

44 884 377,01 ₽ |

|

окт.18 |

16 |

4 |

1 725 759,33 ₽ |

10 |

2 |

2 |

19 |

37 |

82 429 609,81 ₽ |

|

ноя.18 |

11 |

4 |

4 670 610,47 ₽ |

7 |

0 |

0 |

15 |

26 |

21 373 752,06 ₽ |

|

дек.18 |

5 |

2 |

1 599 148,34 ₽ |

3 |

0 |

0 |

6 |

11 |

73 446 969,47 ₽ |

|

янв.19 |

3 |

1 |

1 062 680,50 ₽ |

1 |

1 |

1 |

0 |

4 |

6 501 827,70 ₽ |

|

фев.19 |

3 |

0 |

0,00 ₽ |

3 |

0 |

0 |

1 |

4 |

3 165 000,00 ₽ |

|

мар.19 |

6 |

0 |

0,00 ₽ |

3 |

3 |

1 |

4 |

11 |

46 845 352,32 ₽ |

|

апр.19 |

3 |

2 |

254 199,97 ₽ |

1 |

0 |

0 |

4 |

7 |

10 062 041,85 ₽ |

|

Всего |

63 |

13 |

9 312 398,61 ₽ |

42 |

8 |

4 |

71 |

138 |

323 034 891,35 ₽ |

|

Среднее |

7 |

1 |

1 034 711 ₽ |

5 |

1 |

0 |

8 |

15 |

35 892 766 ₽ |

|

Медиана |

6 |

1 |

254 200 ₽ |

3 |

0 |

0 |

6 |

11 |

34 325 961 ₽ |

|

Соотношение выигранных к обработанным в количестве |

9,42% |

||||||||

|

Соотношение выигранных к обработанным в деньгах |

2,88% |

||||||||

|

Соотношение выигранных к поданным в количестве |

20,63% |

||||||||

Таблица 2.9. Общие показатели работы отдела

|

Месяц |

Обработано |

Подано |

Выиграно |

Эффективность |

|

|

Кол-во |

Кол-во |

Кол-во |

Сумма |

||

|

мар.17 |

21 |

15 |

2 |

1 954 308,43 ₽ |

13,33% |

|

апр.17 |

36 |

23 |

5 |

4 663 176,11 ₽ |

21,74% |

|

май.17 |

33 |

17 |

3 |

16 986 986,49 ₽ |

17,65% |

|

июн.17 |

48 |

33 |

3 |

21 213 877,69 ₽ |

9,09% |

|

июл.17 |

46 |

28 |

5 |

17 335 161,42 ₽ |

17,86% |

|

авг.17 |

48 |

28 |

3 |

43 292 233,84 ₽ |

10,71% |

|

сен.17 |

18 |

14 |

0 |

0,00 ₽ |

0,00% |

|

окт.17 |

59 |

29 |

0 |

0,00 ₽ |

0,00% |

|

ноя.17 |

51 |

27 |

5 |

11 999 569,09 ₽ |

18,52% |

|

дек.17 |

25 |

19 |

7 |

15 049 903,20 ₽ |

36,84% |

|

янв.18 |

24 |

18 |

0 |

0,00 ₽ |

0,00% |

|

фев.18 |

31 |

11 |

1 |

614 550,00 ₽ |

9,09% |

|

мар.18 |

35 |

17 |

8 |

14 277 966,26 ₽ |

47,06% |

|

апр.18 |

28 |

18 |

8 |

30 093 010,07 ₽ |

44,44% |

|

май.18 |

26 |

17 |

3 |

25 129 761,21 ₽ |

17,65% |

|

июн.18 |

32 |

14 |

4 |

4 225 734,64 ₽ |

28,57% |

|

июл.18 |

16 |

13 |

3 |

20 935 222,44 ₽ |

23,08% |

|

авг.18 |

51 |

31 |

7 |

34 838 986,01 ₽ |

22,58% |

|

сен.18 |

41 |

22 |

3 |

23 713 536,91 ₽ |

13,64% |

|

окт.18 |

65 |

30 |

8 |

56 339 756,10 ₽ |

26,67% |

|

ноя.18 |

61 |

26 |

9 |

21 852 317,03 ₽ |

34,62% |

|

дек.18 |

20 |

13 |

3 |

48 327 253,52 ₽ |

23,08% |

|

янв.19 |

13 |

5 |

1 |

1 062 680,50 ₽ |

20,00% |

|

фев.19 |

20 |

14 |

0 |

0,00 ₽ |

0,00% |

|

мар.19 |

35 |

16 |

3 |

6 697 154,94 ₽ |

18,75% |

|

апр.19 |

70 |

29 |

9 |

3 585 259,57 ₽ |

31,03% |

|

Всего |

953 |

527 |

103 |

424 188 405,47 ₽ |

19,54% |

|

Среднее |

37 |

20 |

4 |

16 314 939 ₽ |

|

|

Медиана |

34 |

18 |

3 |

14 663 935 ₽ |

|

Таблица 2.10. Разбивка показателей выигранных тендеров по кварталам и годам.

|

|

2017 |

2018 |

2019 |

|

Q1 |

1 954 308,43 ₽ |

14 892 516,26 ₽ |

7 759 835,44 ₽ |

|

Q2 |

42 864 040,29 ₽ |

59 448 505,92 ₽ |

|

|

Q3 |

60 627 395,26 ₽ |

79 487 745,36 ₽ |

|

|

Q4 |

27 049 472,29 ₽ |

126 519 326,65 ₽ |

|

Выводы, которые можно сделать из анализа данных показателей:

- Показатели работы от одного сотрудника к другому, и в целом, по подразделению находятся на, примерно, одном уровне. Небольшие различия обусловлены опытом и квалификацией конкретного сотрудника, но в целом можно отметить, что выигранным является каждый 10-й отработанный тендер. Выигранным является каждый 5-й поданный тендер, а соотношение обработанных и поданных тендеров 2:1. Наличие аномальных показателей в определенные периоды времени, позволяет выявить какая работа, не приводящая к результату проводилась, и исключить ее в дальнейшем. Такой анализ позволяет гибко корректировать эффективность работы по мере анализа.

- Именно такая работа приводить к тому, что есть линия тренда, отражающая рост эффективности подразделения (рис. 9), а также тренд в росте выигранных сделок (рис. 7) и рост на поквартальном сравнении (рис. 8, который позволяет сравнить результаты в рамках одной сезонности).

- При анализе графиков можно увидеть, что в большинстве случаев есть четкая зависимость между производительностью труда и положительным результатом. В те месяцы, когда конкретный сотрудник и подразделение в целом отрабатывают больше сделок – они больше сделок выигрывают.

- Есть фактор сезонности. В некоторые месяцы (например – январь, февраль) замечен значительный спад производительности и результата.

- Обработка тендерных процедур по отношению к общему количеству опубликованных тендерных процедур и лучшим практикам на рынке находится на невысоком уровне.

Глава 3. Рекомендации по эффективному формированию и использованию потенциала

3.1. Проблемы эффективного использования основных ресурсов

На основании проведённого анализа в ООО «ЦКТ «Векус» были выявлены следующие проблемы:

- Низкая ликвидность и рентабельность организации.

- Наличие серьезных конкурирующих организаций.

- Недостаточная производительность труда, эффективность в тендерном отделе, недостаточное число обработанный и выигранных сделок и негативное влияние фактора сезонности.

3.2. Предложения, направленные на решение выявленных в ООО «ЦКТ «Векус» проблем

1. Низкая ликвидность и рентабельность организации.

Меры по предотвращению низкой ликвидности предприятия связаны с эффективным управлением его финансами и производством, правильным определением стратегических целей и тактики их реализации.

Всё это в определённой мере связано с реформированием предприятия, что предполагает улучшение управления ресурсами, повышение эффективности производства и конкурентоспособности предоставляемых услуг, повышение производительности труда, снижение издержек производства, улучшение финансово-экономических результатов деятельности.

Целями финансовой стратегии предприятий в данной ситуации должны быть:

- обеспечение их ликвидности и платёжеспособности на основе оптимального сочетания собственных и заёмных источников средств;

- получение прибыли и соответствующего уровня рентабельности, достаточного для удовлетворения всех своих потребностей для основной, инвестиционной и финансовой деятельности

Повышение рентабельности продаж достигается повышением цен на реализуемую продукцию, а также снижением себестоимости реализуемой продукции. Если в структуре реализуемых услуг увеличивается удельный вес более рентабельных видов услуг, то это обстоятельство повысит уровень рентабельности продаж.

Чтобы повысить уровень доходности продаж, организация должна ориентироваться на изменения конъюнктуры рынка, наблюдать за изменениями цен на продукцию, осуществлять постоянный контроль над уровнем затрат на производство и реализацию продукции.

2. Наличие серьезных конкурирующих организаций.

Главными конкурентами ООО «ЦКТ «Векус» являются: ООО «Дисплей-Балтика», ООО «Навигатор», ООО «Юнит-копир», ООО «Синто».

При анализе системы продаж данных организаций было выявлено, что основным фактором и драйвером роста выручки является конвейерная система тендерных продаж, которая, посредствам автоматизации, разделения труда и четких бизнес-процессов, позволяет стабильно удерживать и наращивать выручку.

Рекомендуется не отставать от конкурентов и взять лучшие образцы деятельности на вооружения.

3. Недостаточная производительность труда, эффективность в тендерном отделе, недостаточное число обработанный и выигранных сделок и негативное влияние фактора сезонности.

Анализ рынка тендерных продаж по 44-ФЗ, 223-ФЗ и коммерческих тендерных продаж при помощи инструмента Сбис.Торги позволил выявить, что в категории «Компьютеры, оргтехника и ПО» в месяц на территории РФ проводится 22 000 – 28 000 торговых процедуры. Компания ООО «ЦКТ «Векус» определяет подходящими для свой работы около 10 000 торговых процедур в месяц или 500 торговых процедур в день. Такой объем торговых процедур компания на текущий момент не способна обработать

Стоит отметить, что такое количество подходящих торговых процедур является стабильным, независимо от факторов сезонности, а следовательно проблема сезонности находится не на внешнем рынке, а внутри подразделения компании и заключается в том, что менеджеры по продажам (расчетчики) просто не могут найти нужные для работы процедуры и не могут их эффективно обрабатывать.

Также общие показатели обработанных процедур по отношению к общему количеству опубликованных подходящих процедур говорят о том, что в компании нет эффективной системы их поиска, предоставления в работу и обработки.

В связи с этим, и учитывая лучшие конкурирующие практики, рекомендуется создать автоматизированную систему обработки торговых процедур «тендерный конвейер» с использованием практик автоматизации производства, разделения труда и бизнес-процессов.

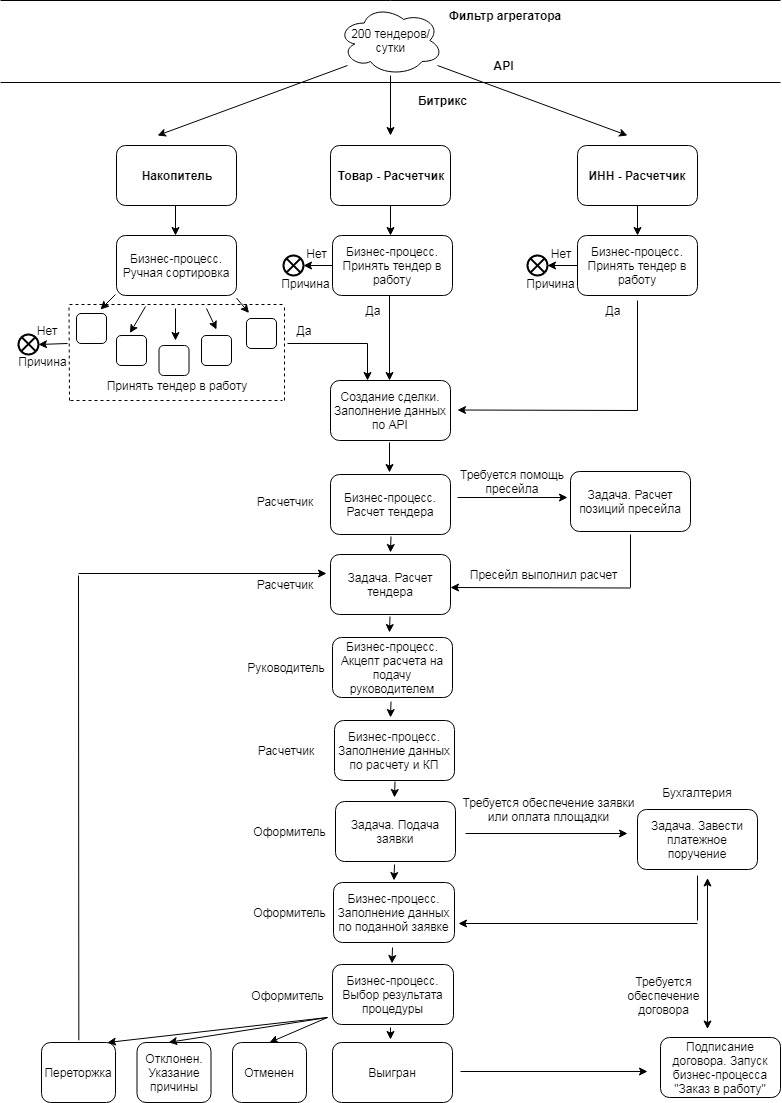

Ниже будет представлена блок-схема, отражающая новый бизнес-процесс. Целью на первом этапе построения берется уровень обработки в 200 тендеров в сутки. За основу автоматизации и рабочей среды берется CRM-система Битрикс24. Для передачи всех опубликованных в сутки тендеров используется поисковик-агрегатор торговых процедур Сбис.Торги. Для передачи данных из внешней системы Сбис.Торги во внутреннею CRM-систему компании Битрикс24 используется технология API.

Далее рекомендуется сделать привязки между ИНН заказчика и ответственного менеджера по продажам (расчетчика), чтобы при публикации нового тендера, он сразу же уходил по бизнес-процессу в работу ответственному за данного заказчика сотруднику. Следующую привязку рекомендуется сделать между товарными группами и специалистами по товарным направлениям (привязка формируется на основе ОКДП и лингвистических связок). Таким образом специалисты по определенной номенклатурной группе (например, серверы) будут получать и обрабатывать все опубликованные тендеры. Остальные тендеры, которые не прошли распределение по заготовленным привязкам отправляются в накопитель, где вручную распределяются между сотрудниками.

Такая схема работы, позволит обрабатывать все опубликованные и интересующие компанию тендеры и не пропускать их. Далее при принятии тендера в работу на ответственного сотрудника регистрируется сделка в системе Битрикс24 и создается бизнес-процесс обработки тендера, которые включает в себя работу менеджера по продажам (расчетчика) по расчету (составлению себестоимости, сметы) данного тендера и работы оформителя по оформлению сопутствующих документов на подачу заявки на участие.

Практика работы показывает, что один оформитель способен обработать необходимое число заявок от 5-ти расчетчиков. Таким образом, необходимо поддерживать соотношение найма ресурсов в пропорции расчетчиков и оформителей 5:1 до тех пор, пока все поступающие тендеры не будут эффективно обрабатываться.

Рис. 10. Блок-схема бизнес-процесса тендерного конвейера

Рис. 10. Блок-схема бизнес-процесса тендерного конвейера

Заключение

Сейчас, как никогда раньше, в эпоху активного развития IT-технологий появились инструменты, которые позволяют эффективно вести учет рабочего времени и операций сотрудников, таких как обработка тендеров и подача заявок в нашем примере. Эти инструменты позволяют неизменно зафиксировать каждое действие сотрудника (например, в CRM-системе) и установить время, затраченное на это действие. Тот самый вопрос, над которым активнее всего работали первые промышленники, создавая конвейеры, и последующие поколения менеджеров.

Фиксируя каждое действие на каждого сотрудника и анализируя, как исторические данные, так и данные в моменте, возможно, проверять гипотезы, строить прогнозные модели и принимать на их основе эффективные операционные, тактические и стратегические решения.

В соответствии с целью курсовой, которой является изучение особенностей системного подхода при анализе потенциала организации на примере ООО «ЦКТ «Векус», были выполнены следующие задачи:

- определение сущности потенциала как базового фактора конкурентоспособности;

- анализ основных ресурсов, составляющих потенциал;

- выделение проблем эффективного использования основных ресурсов организации;

- выработка рекомендаций по эффективному формированию и использованию потенциала.

Цель курсовой работы была достигнута с помощью методов исследования, системного подхода, анализа, синтеза и обобщения информации.

Список использованной литературы

- Максимцова М.М., Горфинкеля В.Я. Менеджмент малого бизнеса. М.: Вузовский учебник. - 269 с.. 2007

- Уткин Э. А. Курс менеджмента. Учебник для вузов. - М.: - Издательство "Зерцало", 1998. - 448 с.

- Ансофф И. М. Стратегическое управление: 1989. - 358 с.

- Зенкина И. В. Теоретические и методологические вопросы анализа стратегического потенциала организации.

- Грейсон Д., О’Дейл К., Американский менеджмент на пороге ХХI века - М: Экономика, 2007. – С. 211

- Портер Е. Майкл. Конкурентная стратегия: Методика анализа отраслей и конкурентов/ Майкл Е. Портер; Пер. с англ. — М.: Альпина Бизнес Букс, 2005. — 454 с.

- Боумэн К. Основы стратегического менеджмента/ Пер. с англ. Под ред. Л.Г. Зайцева, М.И. Соколовой. — М: Банки и биржи, ЮНИТИ, 1997. ~ 175 с.

- Виханский О.С. Стратегическое управление: Учебник. — 2-е изд., перераб. и доп. — М.: Гардарика, 1998. — 296 с.

- Классификация проектных структур по отношению к структуре организации

- Классификация языков программирования высокого уровня (Классификация языков программирования)

- Технология принятия управленческого решения

- Правовое регулирование биржевых правоотношений

- Теоретические основы организации биржевой торговли

- Теоретические основы коммерческой деятельности спортивной организации

- ОСНОВАНИЯ ВОЗНИКНОВЕНИЯ И ПРЕКРАЩЕНИЯ ПРАВА СОБСТВЕННОСТИ

- .Финансы коммерческих организаций.

- Денежно-кредитная политика РФ: проблемы и перспективы

- Управление поведением в конфликтных ситуациях

- Общая характеристика правонарушений

- Понятие и принципы гражданского права в российской системе права