Денежно-кредитная политика РФ: проблемы и перспективы

Содержание:

ВВЕДЕНИЕ

Современный этап функционирования российской экономики характеризуется потребностью в качественно новой парадигме денежно-кредитного управления, направленной на проведение денежно-кредитной политики, органично встроенной в программу единой государственной социально-экономической политики, нацеленной на выполнение целого спектра не только экономических, но и социальных задач.

Актуальность изучения данной темы заключается в том, что денежно-кредитная политика занимает определяющее место в экономической политике государства. Денежно-кредитная политика традиционно выступает в качестве важнейшего компонента экономической политики государства. Это важнейшая часть современной модели государственного регулирования национальной экономики.

Денежно-кредитная политика традиционно рассматривается как важнейшее направление экономической политики государства. Денежно-кредитная политика, являясь частью общегосударственной экономической политики, должна быть «вписана» в общую цель развития национальной экономики и способствовать достижению макроэкономического равновесия.

Объект исследования – денежно-кредитная политика России.

Предмет исследования – особенности современного функционирования денежно-кредитной политики РФ.

Целью данной работы является рассмотрение основных проблем и перспектив развития денежно-кредитной политики РФ.

Задачи:

- Описание сущности денежно-кредитной политики государства;

- Характеристика основных инструментов денежно-кредитного государственного регулирования;

- Исследовать направления реализации денежно-кредитной политики в России на современном этапе;

- Анализ проблем денежно-кредитной политики в России и изучение перспектив ее развития.

Методы исследования. В исследовании использованы системный подход к анализу экономических процессов и явлений, методы статистического анализа, приемы группировки и классификации.

Информационной базой исследования и практическим материалом для анализа, обобщений и выводов послужили данные Центрального Банка России.

Курсовая работа включает в себя две главы, введение, заключение и список используемой литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

1.1. Сущность денежно-кредитной политики государства

Кредитно-денежная (монетарная) политика – это один из видов антициклической (стабилизационной) политики, которая нацелена на сглаживание колебаний экономики. Цель монетарной государственной политики – это обеспечение:

- Роста экономики;

- Полной ресурсной занятости;

- Стабильности ценового уровня;

- Равновесия платежного баланса.

Кредитно-денежная политика влияет на конъюнктуру экономики, влияя на совокупный спрос. Объектом регулирования в данном случае является рынок денег и денежная масса.

Монетарная политика определяется и реализуется Центральным банком. Но изменение денежного предложения в экономике реализуется в итоге операций не только Центрального банка, но и коммерческих банков, действий небанковского сектора (домохозяйств и компаний).

Объектами денежно-кредитной политики являются спрос и предложение па денежном рынке. Субъектами денежно-кредитной политики выступают прежде всего центральный банк в соответствии с присущими ему функциями проводника денежно-кредитной политики государства и коммерческие банки.

Процесс поэтапного влияния изменений в денежно-кредитной политике на параметры ее промежуточных целей и в конечном итоге – на реальный сектор экономики описывает передаточный механизм.

Существуют разные точки зрения по этому поводу: кейнсианская и монетаристская (рис. 1).

Рисунок 1. Кeйнсианский и монетаристский передаточные механизмы денежно-кредитной политики[1]

Дж.М. Кейнс, разработавший основы денежно-кредитного регулирования, утверждал, что передаточный механизм денежно-кредитной политики следующий:

- центральный банк изменяет резервы коммерческих банков, влияя тем самым в нужном направлении на предложение денег;

- изменения в предложении денег вызывают понижение или повышение ставки процента;

- изменения процентной ставки приводят к расширению или сокращению плановых инвестиций;

- изменения плановых инвестиций, в свою очередь, повышают или понижают уровень номинального национального дохода.

Таким образом, главным объектом денежно-кредитного регулирования Кейнс считал процентную ставку.

Согласно монетаристской концепции, передаточный механизм денежно-кредитной политики короче. Она влияет на экономику следующим образом:

- центральный банк изменяет резервы коммерческих банков, воздействуя на предложение денег, увеличивая или сокращая его;

- изменения денежного предложения вызывают расширение или сокращение совокупного спроса;

- изменения совокупного спроса приводят к увеличению или к уменьшению уровня национального дохода.

Основной проводник денежно-кредитной политики государства – это Центральный банк. Он – субъект денежно-кредитной политики.

Центральный банк РФ осуществляет регистрацию кредитных организаций и осуществляет выдачу лицензий на право осуществления операций банками. Центральный банк осуществляет проверку, сможет ли создаваемая организация обеспечить надлежащий уровень оказания банковских услуг клиентуре[2].

Также Центральный банк РФ может проводить проверки кредитных организаций и их филиалов.

Коммерческие банки – это центр банковской системы, они играют важную роль в рыночной экономике. Важно развивать деятельность коммерческих банков, это является необходимым условием реального формирования механизма рынка.

Качественное и эффективное функционирование экономики без банков не представляется возможным. Банки проводят расчеты и платежи в хозяйстве. Современные банки – это не только коммерческие предприятия, которые нацелены на получение и максимизацию прибыли, но это и важные социальные институты, которые являются главной частью финансовой инфраструктуры и призваны обеспечить условия стабильности работы финансовой системы и экономики в целом.

Целевыми ориентирами монетарной политики Центрального банка могут выступать:

- Контроль за предложением денег (денежной массы);

- Контроль над уровнем процентной ставки;

- Контроль за обменным курсом национальной денежной единицы (национальной валюты).

Основная цель денежно-кредитной политики – помощь в системе экономики в достижении такого производственного уровня, который бы характеризовался состояние полной занятости и отсутствием инфляции.

Преимущества монетарной политики как способа государственного регулирования – быстрота и гибкость. Недостатки связаны с тем, что рассматриваемая политика может заставить коммерческие банки уменьшать или увеличивать кредиты.

1.2. Механизм реализации денежно-кредитной политики: методы и инструменты

Механизм регулирования включает методы, инструменты регулирования наличных и безналичных банковских операций и конкретные формы контроля за динамикой денежной массы, банковских процентных ставок, банковской ликвидностью на макро-микроуровне.

Механизм денежно-кредитного регулирования во многом зависит от форм организации банковской деятельности в стране и полномочий Центрального банка. Государство может использовать как прямые (административные), так и косвенные (экономические) методы воздействия на деятельность банков[3].

К административным методам относятся прямые ограничения (лимиты) или запреты, устанавливаемые Центральным банком в отношении разнообразных параметров деятельности банков по различным направлениям. При использовании административных методов воздействия наиболее широко используются следующие виды ограничений: квотирование отдельных видов операций, введение лимитов на выдачу различных категорий ссуд и на привлечение кредитных ресурсов, ограничение на открытие филиалов и отделений, определение процентных ставок, а также лицензирование отдельных направлений банковской деятельности (например, лицензирование операций с валютой и драгоценными металлами).

К экономическим методам регулирования совокупного денежного оборота относятся мероприятия, использование которых оказывает в основном косвенное воздействие на решения, принимаемые хозяйствующими субъектами и не предполагает установление прямых запретов или лимитов. Выделяют три основные группы экономических методов управления денежным предложением: налоговые, нормативные и корректирующие. В основном используются лишь нормативные и корректирующие методы.

К нормативным методам относятся все виды отчислений и коэффициентов, обязательных к исполнению и устанавливаемых в виде норматива. Основным нормативным инструментом является изменение нормы обязательных резервов, которая во многом определяет размер денежного мультипликатора.

Корректирующее воздействие осуществляется путем проведения кредитных операций Центральным банком (когда Центробанк выступает в качестве кредитора в последней инстанции) и операций с ценными бумагами, которые могут проводиться по усмотрению Центрального банка в необходимых масштабах и с нужной периодичностью, за счет чего эффект достигается более быстро. Эта форма воздействия отличается гибкостью и оперативностью, возможностью оказывать стимулирующее либо ограничивающее воздействие на кредитно-депозитную эмиссию в зависимости от ситуации.

Экономические методы в наибольшей степени присущи экономике рыночного типа с сильными традициями высококонкурентных рынков. Например в США Федеральная Резервная Система, осуществляя контроль за финансовыми посредниками, практически не использует административных методов.

Статьей 35 федерального закона «О центральном Банке РФ Российской Федерации (Банке России)» установлены основные инструменты денежно-кредитной политики Банка России являются[4]:

1) процентные ставки по операциям Банка России;

2) обязательные резервные требования;

3) операции на открытом рынке;

4) рефинансирование кредитных организаций;

6) установление ориентиров роста денежной массы;

7) прямые количественные ограничения;

8) эмиссия облигаций от своего имени.

Кредитно-денежная политика реализуется с применением специальных инструментов, которые дают возможность Центральному банку осуществлять контроль величины массы денег. Это:

- Изменение нормы обязательных резервов (нормы резервных требований). Обязательные резервы – это часть депозитов коммерческих банков, которую они должны хранить или в виде беспроцентных вкладов в Центральном банке (если в стране резервная банковская система), или в виде наличности. Для каждого депозитного вида устанавливается своя норма обязательных резервов, при чем, чем выше уровень ликвидности депозита, тем выше данная норма, например, для депозитов «до востребования» норма обязательных резервов выше, чем для «срочных» депозитов.

- Изменение учетной процентной ставки (ставки рефинансирования). Учетная процентная ставка – это ставка процента, по которой Центральный банк предоставляет кредиты коммерческим банкам. Последние прибегают к займам у Центрального банка, если они неожиданно сталкиваются с необходимостью срочного резервного пополнения или для выхода из сложного финансового кризиса. Центральный банк является кредитором последней инстанции. Коммерческие банки рассматривают ставку как издержки, которые связаны с приобретением резервов. Чем больше учетная ставка, тем меньше уровень заимствований у Центрального банка и тем меньший кредитный уровень предоставляют коммерческие банки. Изменений учетной ставки – это не гибкий инструмент денежно-кредитной политики. Это – сигнал о намечаемом направлении политики Центрального банка.

- Операции на открытом рынке. Данный инструмент – наиболее оперативный. Данные операции – покупка и продажа Центральным банком государственных ценных бумаг на вторичных рынках ценных бумаг. Объектами операций на открытом рынке являются: краткосрочные облигации государства, казначейские векселя.

Государственные ценные бумаги покупаются и продаются коммерчески банкам и гражданам. Покупка Центральным банком государственных облигаций увеличивает резервы коммерческих банков. Если Центральный банк приобретает ценные бумаги у коммерческого банка, он увеличивает резервную сумму на своем счете. Значит, общий объем резервных депозитов системы банков растет, что увеличивает кредитные банковские возможности. Покупки и продажи центральным банком государственных ценных бумаг инициируют быструю реакцию системы банков и являются более действенными способами, чем другие инструменты денежно-кредитной политики.

- Также Центральный Банк может устанавливать различные нормативы (коэффициенты), которые коммерческие банки обязаны поддерживать на необходимом уровне. К ним относятся нормативы достаточности капитала коммерческого банка, нормативы ликвидности баланса, нормативы максимального размера риска на одного заемщика и некоторые дополняющие нормативы. Перечисленные нормативы обязательны для выполнения коммерческими банками.

Каждый инструмент имеет свои преимущества и недостатки (табл. 1).

Таблица 1

Преимущества и недостатки инструментов денежно-кредитной политики[5]

|

№ |

Вид инстру- |

Достоинства |

Недостатки |

|

1 |

Регулирование процентных ставок |

Обеспечение расширения (сужения) доступа к кредитам Центрального банка |

Индикативная роль. Отражает сложившиеся рыночные нормы процента |

|

2 |

Рефинансирование банков |

Повышение привлекательности кредитования банками |

Отсутствие надежного механизма сбора финансовой отчетности заемщиков Центрального банка |

|

3 |

Обязательное резервирование |

Воздействие на денежную базу и объем денег, поставляемых банками в процессе кредитования. Стерилизация |

Внеэкономическое вмешательство в оперативную деятельность банков, форма дополнительного налога (повышение стоимости ресурсов, затруднение |

|

4 |

Операции |

Покрытие внутригодовых |

Альтернатива вложению |

|

Депозитные |

Мгновенная нейтрализация |

Невыполнимость из-за высокой ликвидности инструмента |

|

|

6 |

Покупка иностранной валюты |

Пополнение валютных резервов, сохраннее относительно стабильного курса национальной валюты |

Осуществляется за счет |

Инструменты денежно-кредитной политики могут использоваться Центральным банком как по отдельности, так и совместно, посредством чего пытаются получить некий синергетический эффект. Поскольку каждая рыночная ситуация отличается уникальным сочетанием внутренних и внешних факторов, каждый раз необходимо применять разные инструменты воздействия на неё.

ГЛАВА 2. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ РФ

2.1. Направления реализации денежно-кредитной политики в России

Защита и обеспечение устойчивости рубля является основной функцией Банка России в соответствии со статьей 75 Конституции Российской Федерации и основной целью денежно-кредитной политики в соответствии со статьей 34.1 Федерального закона №86-ФЗ от 10.07.2002 «О Центральном банке Российской Федерации (Банке России)». При этом в Законе о Банке России данная цель конкретизирована, а именно указано, что защита и обеспечение устойчивости рубля достигается посредством поддержания ценовой стабильности, в том числе для формирования условий сбалансированного и устойчивого экономического

роста[6].

В соответствии со ст. 45 Федерального закона «О центральном Банке РФ Российской Федерации (Банке России)» Банк России ежегодно не позднее срока внесения в Государственную Думу Правительством Российской Федерации проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период представляет в Государственную Думу проект основных направлений единой государственной денежно-кредитной политики на предстоящий год и не позднее 1 декабря - основные направления единой государственной денежно-кредитной политики на предстоящий год

Государственная Дума рассматривает основные направления единой государственной денежно-кредитной политики на предстоящий год и принимает соответствующее решение не позднее принятия Государственной Думой федерального закона о федеральном бюджете на предстоящий год.

Тем самым достигается единство целей проведения денежно-кредитной и финансовой политики.

Денежно-кредитная политика Центробанка в 2021 г. будет мягкой, а если дезинфляционное влияние пандемии сохранится или усилится, она будет оставаться мягкой и дольше. Мягкая денежно-кредитная политика повышает доступность кредита, тем самым поддерживает спрос в экономике – как потребительский, так и инвестиционный. Что, в свою очередь, ускоряет возвращение экономики к потенциалу и одновременно стабилизирует инфляцию на цели вблизи 4%.

Рассмотрим применение инструментов денежно-кредитной политики в РФ:

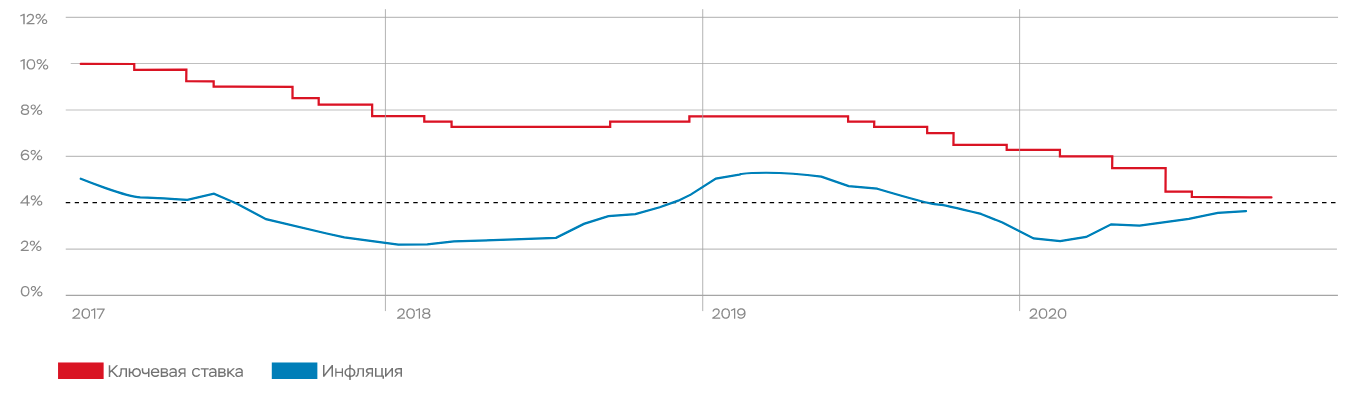

1. Ключевая ставка - основной инструмент денежно-кредитной политики Банка России. Банк России принимает решения об уровне ключевой ставки для достижения цели денежно-кредитной политики - сохранения годовой инфляции вблизи 4%.

Таблица 2

Динамика ключевой ставки ЦБ РФ[7]

|

Срок, с которого установлена ставка |

Размер ключевой ставки (%, годовых) |

|

С 17 декабря 2018 г. |

7,75 |

|

С 17 июня 2019 г. |

7,50 |

|

С 29 июля 2019 г. |

7,25 |

|

С 9 сентября 2019 г. |

7,0 |

|

с 28 октября 2019 г. |

6,50 |

|

с 16 декабря 2019 г. |

6,25 |

|

с 10 февраля 2020 г. |

6,00 |

|

с 27 апреля 2020 г. |

5,50 |

|

с 22 июня 2020 г. |

4,50 |

|

с 27 июля 2020 г. по наст. время |

4,25 |

За анализируемый период, то есть с конца 2018 года по настоящее время Банк России снизил ключевую ставку на 3,5 процентных пункта (с 7,75% до 4,25%).

Пандемия COVID-19 и падение цен на нефть нанесли удар российской экономике в текущем году, вынудив Центробанк с 27 июля 2020 года сократить ставки до рекордного минимума – 4,25%.

Снижение ключевой ставки приведет к уменьшению стоимости основных банковских продуктов - вкладов, потребкредитов, ипотеки. Оно также помогает экономике в целом, поскольку сделает более доступными кредиты для компаний и граждан. Граждане и бизнес получают возможность рефинансировать кредиты под более низкую процентную ставку, снизить свою долговую нагрузку и высвободить ресурсы под потребление и инвестиции.

Рисунок 2. Динамика ключевой ставки и уровня инфляции в России 2017 -2020 г.г.

Особую роль в передаче в экономику сигнала о денежно-кредитной политике играют инфляционные ожидания, которые дополняют другие механизмы воздействия денежно-кредитной политики на экономику и влияют на их работу. Ведь именно с учетом собственных ожиданий по инфляции участники экономики принимают решения о потреблении, сбережении и инвестировании, устанавливают процентные ставки, заработную плату и цены.

2. Процентная ставка по операциям Банка России. Операционная цель денежно-кредитной политики Банка России – поддержание однодневных ставок денежного рынка вблизи ключевой. В условиях сохраняющегося структурного профицита ликвидности в 2020 году они формировались вблизи ключевой ставки, преимущественно в нижней половине процентного коридора Банка России.

Динамика процентных ставок Банка России по операциям представлена в табл. 3.

Таблица 3

Динамика процентных ставок Банка России по операциям[8]

|

Дата |

Макс. заявляемая ставка на депозитных аукционах |

Мин. заявляемая ставка на кредитных аукционах (нерыночные активы) |

Ставка по кредитам, репо, валютным свопам на срок 1 день |

|

|

С 17 декабря 2018 г. |

6,75 |

7,75 |

8,0 |

8,75 |

|

С 17 июня 2019 г. |

6,50 |

7,50 |

7,75 |

8,50 |

|

С 29 июля 2019 г. |

6,25 |

7,25 |

7,50 |

8,25 |

|

С 9 сентября 2019 г. |

6,00 |

7,00 |

7,25 |

8,00 |

|

с 28 октября 2019 г. |

5,50 |

6,50 |

6,75 |

7,50 |

|

с 16 декабря 2019 г. |

5,25 |

6,25 |

6,50 |

7,25 |

|

с 10 февраля 2020 г. |

5,00 |

6,00 |

6,25 |

7,00 |

|

с 27 апреля 2020 г. |

4,50 |

5,50 |

5,75 |

6,50 |

|

с 22 июня 2020 г. |

3,50 |

4,50 |

4,75 |

5,50 |

|

с 27 июля 2020 г. по наст. время |

3,25 |

4,25 |

4,5 |

5,25 |

Изменение процентных ставок на различных сегментах финансового рынка влияет на готовность участников экономики заимствовать, инвестировать, сберегать или потреблять. При снижении ставок становится проще финансировать текущие расходы за счет заемных средств и менее привлекательно сберегать. При повышении ставок, напротив, увеличивается привлекательность депозитов и снижается привлекательность кредитования. Изменение потребительской, производственной и инвестиционной активности воздействует на совокупный спрос в экономике, который в свою очередь влияет на динамику потребительских цен.

3. Нормативы обязательных резервов (резервные требования) Банка России. В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» нормативы обязательных резервов, депонируемых в Банке России (резервные требования) являются одним из инструментов денежно-кредитной политики Банка России.

Таблица 4

Нормативы обязательных резервов для кредитных организаций[9]

|

Период действия |

Нормативы обязательных резервов (%) |

|||||

|

по обязательствам перед юридическими лицами- нерезидентами |

по обязательствам перед физическими лицами |

по иным обязательствам кредитных организаций |

||||

|

в валюте РФ |

в иностранной валюте |

в валюте РФ |

в иностранной валюте |

в валюте РФ |

в иностранной валюте |

|

|

01.08.2018 - 31.03.2019 |

Для банков с универсальной лицензией |

|||||

|

5,00 |

8,00 |

5,00 |

7,00 |

5,00 |

8,00 |

|

|

Для банков с базовой лицензией |

||||||

|

5,00 |

8,00 |

1,00 |

7,00 |

1,00 |

8,00 |

|

|

Для небанковских кредитных организаций |

||||||

|

5,00 |

8,00 |

5,00 |

7,00 |

5,00 |

8,00 |

|

|

01.04.2019 - 30.06.2019 |

Для банков с универсальной лицензией |

|||||

|

4,75 |

8,00 |

4,75 |

7,00 |

4,75 |

8,00 |

|

|

Для банков с базовой лицензией |

||||||

|

4,75 |

8,00 |

1,00 |

7,00 |

1,00 |

8,00 |

|

|

Для небанковских кредитных организаций |

||||||

|

4,75 |

8,00 |

4,75 |

7,00 |

4,75 |

8,00 |

|

|

С 01.07.2019 - по наст. вр. |

Для банков с универсальной лицензией |

|||||

|

4,75 |

8,00 |

4,75 |

8,00 |

4,75 |

8,00 |

|

|

Для банков с базовой лицензией |

||||||

|

4,75 |

8,00 |

1,00 |

8,00 |

1,00 |

8,00 |

|

|

Для небанковских кредитных организаций |

||||||

|

4,75 |

8,00 |

4,75 |

8,00 |

4,75 |

8,00 |

|

Таким образом, Банк России с 1 апреля 2019 года снизил нормативы обязательных резервов на 0,25 процентного пункта с 5% до 4,75% по обязательствам универсальных банков перед физлицами и юрлицами. Решение снизить нормативы было принято для того, чтобы компенсировать увеличение объемов обязательных резервов из-за расширения с 1 апреля списка резервируемых обязательств банков.

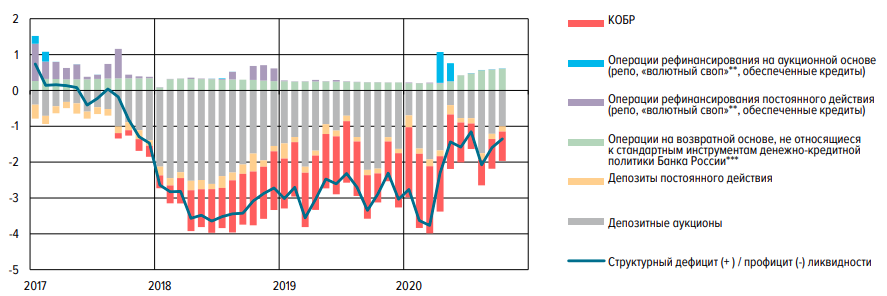

Рисунок 3. Структура операций Банка России (трлн. руб.)[10]

В 2020 году для достижения операционной цели денежно-кредитной политики в условиях структурного профицита Банк России продолжил абсорбировать избыточную ликвидность, используя, как и ранее, в качестве основного инструмента депозитные аукционы на срок 1 неделя (рис. 4.3). Также для сближения ставок овернайт с ключевой ставкой в конце периодов усреднения обязательных резервов, когда на денежном рынке, как правило, формируется избыточное предложение ликвидности, Банк России продолжал проводить депозитные аукционы "тонкой настройки".

Итак, нами рассмотрены главные инструменты денежно-кредитной политики России.

2.2. Проблемы и пути реализации денежно-кредитной политики

Одной из первых проблем, при реализации денежно-кредитной политики в 2020 году является распространение пандемии коронавируса. Эта ситуация потребовала реакции в виде беспрецедентных ограничительных мер, которые радикально изменили условия в экономике и на финансовых рынках. Банк России взял паузу и сохранил ставку неизменной, чтобы в полной мере оценить влияние краткосрочных проинфляционных и среднесрочных дезинфляционных факторов, а также поддержать финансовую стабильность. При этом Банк России учитывал, что существенный спад экономики создает значимый риск отклонения инфляции вниз от цели 4% в 2021 году. В этих условиях Банк России с апреля решительно снижал ставку и перешел к мягкой денежно-кредитной политике для стабилизации инфляции и преодоления экономических последствий пандемии. В сентябре - октябре 2020 года Банк России оставлял ключевую ставку неизменной из-за роста краткосрочных проинфляционных рисков на фоне увеличения волатильности на финансовых рынках и усиления геополитических рисков.

В результате COVID‑19 большая часть экономической деятельности была заморожена. Эта ситуация привела страну к трем типам потрясений. Первый - внешний шок, связанный с падением мировых цен на нефть. Второй - внутренний шок из-за нормативных решений правительства, направленных на ограничение распространения коронавируса внутри страны. Третий шок также связан с внешним давлением снижения спроса на широкий спектр российских экспортных товаров из-за замедления мировой экономики. Все эти шоки, безусловно, взаимосвязаны.

Вторая главная проблема денежного рынка –инфляция (рис. 3).

Рисунок 3. Динамика инфляции в РФ 2008-2020 г.г.

На данный момент, по итогам 2020 года прогнозируется уровень инфляции в 4,9%. По сравнению с периодом 2017-2019 года, в 2020 году уровень инфляции вырос, хоть и был сдержан мерами правительства.

Для Банка России борьба с инфляцией – это по сути борьба с внутренним спросом: нет спроса – нет инфляции. Однако глубинные причины потенциально высокой инфляции в России лежат не на стороне спроса, а на стороне предложения. Основные факторы инфляции – это высокие (и растущие) издержки бизнеса, вызванные низкой производительностью труда, зависимостью от импорта, неразвитостью логистики и т.д. Рост же потребительского кредитования вряд ли существенно способствует росту цен – судя по вялой динамике оборота розничной торговли, население берет кредиты, чтобы поддержать уровень потребления (поскольку доходы стагнируют), а не увеличить его.

Также среди проблем на денежном рынке считается – переток средств вкладчиков банков на фондовый рынок, где неквалифицированные инвесторы могут не приумножить, а потерять свои средства. Переток средств населения на фондовый рынок - это долгосрочный тренд, и Центробанк намерен оградить неискушенных в биржевой торговле граждан от инвестирования в слишком рискованные инструменты. Для купирования риска уже принят закон о защите неквалифицированных инвесторов, он вступит в силу в 2022 году, в нем предусмотрено начало тестирования граждан, которые хотят купить сложные инвестиционные инструменты, с апреля 2022 года.

Банк России разработал базовый и альтернативные сценарии среднесрочного экономического прогноза развития Российской Федерации, раскрывая особенности проведения денежно-кредитной политики при различных вариантах развития событий.

Базовый сценарий 2021-2023 г.г.:

- Сравнительно медленное восстановление мировой экономики

- Российская экономика возобновит устойчивое восстановление в начале 2021 года и в первой половине 2022 года достигнет потенциального уровня выпуска, оставаясь на нем до конца прогнозного горизонта.

- Инфляция стабилизируется вблизи 4% при мягкой денежно-кредитной политике

В базовом сценарии денежно-кредитная политика, вероятно, будет сохраняться мягкой в 2021 году, а затем постепенно возвращаться к нейтральной политике во второй половине прогнозного периода по мере стабилизации инфляции на цели.

Дезинфляционный сценарий 2021-2023 г.г.:

- Предполагает значительно более медленное восстановление спроса, что может произойти в случае продолжения пандемии с сохранением значимого уровня ограничительных мер.

- Длительный период сдержанного спроса будет оказывать понижательное влияние на инфляцию.

- Это потребует сохранения мягкой денежно-кредитной политики более продолжительное время и, возможно, ее дополнительного смягчения для возвращения инфляции к цели.

Проинфляционный сценарий 2021-2023 г.г.:

- Исходит из динамики спроса, как в базовом сценарии, но при значительном падении потенциала экономики.

- Содержит сценарное предположение о том, что бюджетная консолидация может происходить медленнее и растянуться до 2023 года. В этих условиях экономика возвращается к более низкому потенциалу уже в 2021 году и даже несколько его превышает.

- Для того, чтобы удержать инфляцию на цели вблизи 4%, Банку России может потребоваться временно перейти к умеренно-жесткой политике с последующим возвратом к нейтральной к концу прогнозного периода.

В табл. 5 дан прогноз основных показателей денежной программы.

Таблица 5

Прогноз основных показателей по счетам органов денежно-кредитного регулирования (показатели денежной программы) (трлн. руб.)[11]

Росту денежной базы на прогнозном горизонте будет способствовать увеличение объема наличных денег в обращении. С середины марта 2020 года из-за введения ограничительных мер в связи с распространением пандемии как физические лица, так и предприятия начали предъявлять повышенный спрос на наличные деньги, что привело к значительному увеличению их объема.

В базовом и проинфляционном сценариях ожидается, что по мере возвращения экономической деятельности в обычный режим спрос на наличные деньги постепенно возвратится к уровням до пандемии. Соответственно, объем наличных денег в обращении станет сокращаться, но этот процесс будет смещен на 2021 год.

В дезинфляционном и рисковом сценариях при возможном ухудшении эпидемиологической ситуации на прогнозном горизонте не ожидается возврата наличных денег в банки. В 2022–2023 годах динамика наличных денег постепенно приблизится к традиционной траектории, и их объем будет расти в соответствии с динамикой номинального ВВП. При этом значимое сдерживающее влияние на динамику данного показателя на прогнозном горизонте, как и ранее, будет оказывать расширение практики использования безналичных расчетов.

На среднесрочном горизонте, по мере нормализации экономических условий и стабилизации инфляции вблизи 4% Банк России будет оценивать возможные сроки и скорость возвращения от мягкой к нейтральной денежно-кредитной политике, при которой ключевая ставка будет находиться в нейтральном диапазоне 5–6% годовых.

В перспективе для повышения эффективности денежно-кредитной

политики в России необходимо решение ряда задач, а именно[12]:

1. продолжить активно использовать операции по рефинансированию банков с целью обеспечения соответствия денежного предложения спросу на

деньги. Это также будет способствовать повышению роли процентной политики Банка России в снижении инфляции;

2. совершенствовать инструментарий денежно-кредитной политики (а именно операций на открытом рынке, в том числе операции РЕПО). Сохранение регулирования валютного курса и отслеживание показателей финансовой стабильности.

3. создать в отношении рубля условий для выполнения им всех функций денег в интересах стабильного социально-экономического развития страны (на первом этапе это использование рубля в качестве региональной валюты);

4. сбалансировать применение инструментов денежно-кредитной политики, направленных на комплексное воздействие на экономический рост, занятость, ценовую стабильность, устойчивость финансового рынка, макроэкономическую стабильность.

В заключение отметим, что денежно-кредитная политика Центрального банка сыграла большую роль в преодолении последствий спада начала 2020 года.

ЗАКЛЮЧЕНИЕ

Данная работа посвящена рассмотрению основных проблем и перспектив развития денежно-кредитной политики РФ. Денежно-кредитная (или монетарная) политика – это политика государства, воздействующая на количество денег в обращении с целью обеспечения стабильности цен, полной занятости населения и роста реального объема производства.

Основной целью денежно-кредитной политики является поддержание ценовой стабильности, то есть стабильно низкой инфляции. При низкой инфляции обеспечивается устойчивость покупательной способности национальной валюты.

На основе проведенного анализа мы можем сделать следующие выводы.

1. Ключевая ставка: с конца 2018 года по настоящее время Банк России снизил ключевую ставку на 3,5 процентных пункта (с 7,75% до 4,25%). Пандемия COVID-19 и падение цен на нефть нанесли удар российской экономике в текущем году, вынудив Центробанк с 27 июля 2020 года сократить ставки до рекордного минимума.

2. Процентная ставка по операциям банка. В условиях сохраняющегося структурного профицита ликвидности в 2020 году процентные ставки формировались вблизи ключевой ставки, например ставка по депозитам постоянного действия составляет 3,25%.

3. Нормативы обязательных резервов. Банк России с 1 апреля 2019 года снизил нормативы обязательных резервов на 0,25 процентного пункта с 5% до 4,75% по обязательствам универсальных банков перед физлицами и юрлицами

Одной из первых проблем, при реализации денежно-кредитной политики в 2020 году является распространение пандемии коронавируса. В этих условиях Банк России с апреля 2020 года решительно снижал ставку.

Вторая главная проблема денежного рынка –инфляция. На данный момент, по итогам 2020 года прогнозируется уровень инфляции в 4,9%, то есть годовая инфляция выше уровня указанного в Основных направлениях единой государственной денежно-кредитной политики.

Третьей проблемой является переток средств вкладчиков банков на фондовый рынок, где неквалифицированные инвесторы могут не приумножить, а потерять свои средства.

Денежно-кредитная политика Центробанка в 2021 г. будет мягкой, а если дезинфляционное влияние пандемии сохранится или усилится, она будет оставаться мягкой и дольше.

В заключение отметим, что денежно-кредитная политика Центрального банка сыграла большую роль в преодолении последствий спада начала 2020 года. До начала пандемии монетарную политику Банка России было принято считать достаточно жесткой. Смягчение политики Банка России оказало стимулирующее влияние на развитие финансового рынка, в первую очередь, фондового. Так, увеличилось число частных инвесторов и объем операций и открытых позиций на финансовом рынке, а восстановление главных фондовых индексов российского финансового рынка происходило достаточно быстро. Поэтапная продажа валюты в рамках бюджетного правила при низкой цене на нефть увеличивает денежную массу, что также способствует смягчению денежно-кредитной политики. Считаем необходимым сохранить мягкий характер денежно-кредитной политики после преодоления рецессии, поскольку мягкая денежнокредитная политика оказывает мультипликативный эффект как на развитие финансового рынка, так и на экономический рост в целом.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»

- Основные направления единой государственной денежно-кредитной политики на 2020 год и период 2021 и 2022 годов

- Основные направления единой государственной денежно-кредитной политики на 2021 год и период 2022 и 2023 годов

- Белоглазова Г.Н. Деньги, кредит, банки: учеб. / под ред. Г. Н. Белоглазовой. – М.: Высшее образование, 2020 – 311 с.

- Бердышев А.В. Особенности современной денежно-кредитной политики Банка России // Вестник университета. - 2019. - № 2. - С. 113-117.

- Божечкова А.В., Трунин П.В. Банк России взял паузу в смягчении денежно-кредитной политики // Экономическое развитие России. - 2020. Т. 27. - № 9. - С. 22-25.

- Владимирова М. П. Деньги, кредит, банки: учеб. пособие / М. П. Владимирова. – 3-е изд., перераб. и доп. – М. : КНОРУС, 2016 – 158 с.

- Галицкая С. В. Деньги, кредит, финансы: учеб. / С. В. Галицкая. – М.: Эксмо, 2019 – 250 с.

- Дворецкая, А. Е. Деньги, кредит, банки: учебник для вузов / А. Е. Дворецкая. - 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2020. - 472 с.

- Звонова, Е. А. Деньги, кредит, банки: учебник и практикум / Е. А. Звонова, В. Д. Топчий; под общей редакцией Е. А. Звоновой. – М.: Издательство Юрайт, 2019. - 455 с.

- Иванов, В. В. Деньги, кредит, банки: учебник и практикум для вузов / В. В. Иванов, Б. И. Соколов; под редакцией В. В. Иванова, Б. И. Соколова. — М.: Издательство Юрайт, 2020. - 371 с.

- Мельников В. В. Государственное регулирование национальной экономики/ В. В. Мельников. – М.: Омега-Л, 2017. -335 с.

- Петрова А.А. Денежно-кредитная политика центрального банка в условиях пандемии 2020 // Экономика и управление: научно-практический журнал. - 2020. - № 5 (155). - С. 111-115.

- Селищев, А. С. Деньги. Кредит. Банки / А. С. Селищев. - СПб.: Питер, 2017. - 245 с.

- Таштамиров М.Р., Мадаев А.С. Значение и место денежно-кредитной политики в финансовой политике России // Ученые записки Крымского инженерно-педагогического университета. - 2019. - № 4 (66). - С. 245-251.

- Шомуродов, Р. Т. Пути совершенствования практики использования инструментов денежно-кредитной политики / Р. Т. Шомуродов, Ш. Ш. Шоюнусов. // Молодой ученый. - 2020. - № 6 (296). - С. 302-305.

- Янкина, И.А. Деньги, кредит, банки. Практикум: Учебник / И.А. Янкина. - М.: КноРус, 2018. - 190 c.

Интернет-источники:

- Доклад о денежно-кредитной политике (октябрь 2020) – Режим доступа: http://www.cbr.ru/Collection/Collection/File/29410/2020_04_ddcp.pdf

- Официальный сайт Центрального банка РФ: денежно-кредитная политика – Режим доступа: http://www.cbr.ru/DKP/

-

Белоглазова Г.Н. Деньги, кредит, банки: учеб. / под ред. Г. Н. Белоглазовой. – М.: Высшее образование, 2020 – С. 123 ↑

-

См. Тамбовцев В. Л. Теории государственного регулирования экономики : учебное пособие для вузов / В. Л. Тамбовцев ; Моск. гос. ун-т им. М. В. Ломоносова, Эконом. фак. – М.: ИНФРА-М, 2018. С. 93 ↑

-

Иванов, В. В. Деньги, кредит, банки: учебник и практикум для вузов / В. В. Иванов, Б. И. Соколов; под редакцией В. В. Иванова, Б. И. Соколова. — М.: Издательство Юрайт, 2020. – С. 152. ↑

-

Федеральный закон от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» ↑

-

Янкина, И.А. Деньги, кредит, банки. Практикум: Учебник / И.А. Янкина. - М.: КноРус, 2018. – С. 96 ↑

-

Федеральный закон от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» ↑

-

Официальный сайт Центрального банка РФ: денежно-кредитная политика – Режим доступа: http://www.cbr.ru/DKP/ ↑

-

Официальный сайт Центрального банка РФ: денежно-кредитная политика – Режим доступа: http://www.cbr.ru/DKP/ ↑

-

Официальный сайт Центрального банка РФ: денежно-кредитная политика – Режим доступа: http://www.cbr.ru/DKP/ ↑

-

Основные направления единой государственной денежно-кредитной политики на 2021 год и период 2022 и 2023 годов – Режим доступа: https://cbr.ru/Content/Document/File/87358/on_2021(2022-2023).pdf ↑

-

Основные направления единой государственной денежно-кредитной политики на 2021 год и период 2022 и 2023 годов – Режим доступа: https://cbr.ru/Content/Document/File/87358/on_2021(2022-2023).pdf ↑

-

Шомуродов, Р. Т. Пути совершенствования практики использования инструментов денежно-кредитной политики / Р. Т. Шомуродов, Ш. Ш. Шоюнусов. // Молодой ученый. - 2020. - № 6 (296). - С. 302 ↑

- Управление поведением в конфликтных ситуациях

- Общая характеристика правонарушений

- Понятие и принципы гражданского права в российской системе права

- Теоретическое обоснование системного подхода при анализе потенциала организации

- Классификация проектных структур по отношению к структуре организации

- Классификация языков программирования высокого уровня (Классификация языков программирования)

- Понятие конфликта и его сущность

- Основные определения кодирования. Алфавит кодирования

- Сущность понятия «основания для проведения оперативно-розыскных мероприятий».

- особенности правового регулирования ипотеки жилых помещений в соответствии с российским законодательством и обозначить перспективы и тенденции совершенствования и развития

- ОСНОВАНИЯ ВОЗНИКНОВЕНИЯ И ПРЕКРАЩЕНИЯ ПРАВА СОБСТВЕННОСТИ

- .Финансы коммерческих организаций.