Теоретические основы управления рисками в проектной среде

Содержание:

ВВЕДЕНИЕ

Данная курсовая работа посвящена исследованию управления рисками в проектной среде.

Актуальность данной работы обусловлена тем, что риски присутствуют на любом предприятии и играют неотъемлемую роль в любой деятельности. Деятельность компании связана с наличием широкого спектра рисков, носящих производственный, финансовый, юридический, социальный и политический характер. Наличие и возможность реализации этих рисков не должны влиять на достижение стратегических целей компании.

Компании необходимо проводить систематические мероприятия, направленных как на предотвращение наступление рисковых событий, так и на быстрое их реагирование с целью уменьшения отрицательных и усилению положительных последствий их наступления. Необходимо создать такую среду в компании, при которой мы защитим стратегию компании от негативного влияния рисков.

Целью данной курсовой работы является исследование управления рисками в проектной среде, а также анализ управления рисками на примере компании Chery Automobile.

Для достижения поставленной цели курсовой работы необходимо решить следующие задачи:

- Рассмотреть понятие риска и его классификацию;

- Изучить методы оценки рисков;

- Исследовать методы управления финансовыми рисками;

- Провести организационно-экономическую характеристику компании Chery Automobile;

- Проанализировать менеджмент и финансовое состояние компании Chery Automobile;

- Провести анализ финансовых рисков в компании Chery Automobile;

- Разработать мероприятия по снижению финансового риска в компании Chery Automobile.

Предметом исследования курсовой работы является управление рисками в проектной среде.

Объектом исследования является управление рисками на примере компании Chery Automobile.

В данной работе используется метод изучения и описания информации, метод отбора теоретической литературы, метод научного описания, метод системной обработки информации, метод научного исследования, метод сбора и обработки полученной информации, метод эмпирического исследования (сравнение, классификация, обобщение), анализ коэффициентов (относительных показателей), сравнительный анализ, факторный анализ.

При написании курсовой работы использовались данные бухгалтерского учета и отчетности компании Chery Automobile. Также теоретической основой данной работы послужили результаты исследований отечественных и зарубежных ученых по управлению рисками следующих авторов: Щиборщ К.В., Балабанов И.Т., Басовский Л.Е., Виткалова А.П., Горбунов И.О. и другие.

Работа написана на 38 страницах, имеет введение, 3 главы основной части, разделенных на параграфы, заключение и список использованных источников.

Глава 1. Теоретические основы управления рисками в проектной среде

Теория управления рисками организации

Под риском подразумевается вероятность или возможность наступления неблагоприятных событий, в результате которых субъект, принявший решение, может полностью или частично потерять свои ресурсы. [1, С.45]

На рисунке 1.1 представлены основные элементы риска.

Рисунок 1. Элементы, характеризующие риски

Планированию управления рисками следует относиться так же серьезно, как к планированию стоимости и расписания проекта. Качественное планирование повышает вероятность получения положительных результатов остальных процессов управления рисками. [12, С.23] Планирование управления рисками - это процесс определения подходов и планирования операций по управлению рисками проекта. (рис.2)

Рисунок 2. Планирование управления рисками

План управления рисками включает следующие инструменты.

Методология. Определение подходов, инструментов и источников данных, которые могут использоваться для управления рисками в данном проекте.

Распределение ролей и ответственности. Список позиций выполнения, поддержки и управления рисками для каждого вида операций, включенных в план управления рисками, назначение сотрудников на эти позиции и разъяснение их ответственности.

Разработка бюджета. Выделение ресурсов и оценка стоимости мероприятий, необходимых для управления рисками. Эти данные включаются в базовый план по стоимости проекта. [2, С.34]

Сроки. Определение сроков и частоты выполнения процесса управления рисками на протяжении всего жизненного цикла проекта, а также определение операций по управлению рисками, которые необходимо включить в расписание проекта. [2, С.46]

Категории рисков. Структура, на основании которой производится систематическая и всесторонняя идентификация рисков с нужной степенью детализации; такая структура способствует повышению эффективности и качества идентификации рисков. Организация может использовать разработанную ранее классификацию типичных рисков. [14, С.15]

Другие инструменты.

Источниками входной информации для процессов планирования рисков являются:

факторы внешней среды предприятия. Отношение к риску и толерантность к риску организаций и лиц, участвующих в проекте, оказывают влияние на план управления проектом и могут проявляться в конкретных действиях; [16, С.55]

активы организационного процесса. Организации могут иметь заранее разработанные подходы к управлению рисками, например, категории рисков, общие определения понятий и терминов, стандартные шаблоны, схемы распределения ролей и ответственности, а также определенные уровни полномочий для принятия решений; [1, С.49]

описание содержания проекта;

В качестве инструментов и методов планирования управлением рисками используют совещания по планированию и анализу. Команда проекта проводит совещания для разработки плана управления рисками, в которых могут принимать участие менеджер проекта, отдельные члены команды проекта и участники проекта, представители организации, отвечающие за операции по планированию рисков и реагированию на них. [10, С.12] На совещаниях составляются базовые планы по проведению операций управления рисками.

Также разрабатываются элементы стоимости рисков и плановые операции, которые включаются соответственно в бюджет проекта и расписание. [13, С.45] Утверждается распределение ответственности в случае наступления риска. Имеющиеся в организации общие шаблоны, касающиеся категорий рисков и определения терминов (например, уровни рисков, вероятность возникновения рисков по типам, последствия рисков для целей проекта по типам целей, а также матрица вероятности и последствий), приспосабливаются для каждого конкретного проекта с учетом его специфики. Выходы этих операций сводятся в план управления рисками. [14, С.48]

Для оценки последствий риска, измеряемого отклонениями в стоимости, сроках и технических условиях проекта применяется определённая шкала.

Относительная шкала последствий разрабатывается каждой организацией самостоятельно. [12, С.15] Шкала содержит только описательные обозначения, например, «очень низкий», «низкий», «средний», «высокий» и «очень высокий», расположенные в порядке возрастания максимальной силы воздействия риска согласно определению данной организации. То же самое можно сделать иначе, путем присвоения данным последствиям цифровых значений, которые могут быть линейными и нелинейными, например, 0,1 - 0,3 - 0,5 - 0,7 - 0,9 или 0,05 - 0,1 - 0,2 - 0,4 - 0,8. [14, С.67]

Методы оценки (идентификации) рисков

Идентификация рисков определяет, какие риски способны повлиять на проект, и документирует характеристики этих рисков. Идентификация рисков не будет эффективной, если она не будет проводиться регулярно на протяжении реализации проекта. [17, С.75]

Идентификация рисков должна привлекать как можно больше участников: менеджеров проекта, заказчиков, пользователей, независимых специалистов.

Идентификация рисков - итерационный процесс. Вначале идентификация рисков может быть выполнена частью менеджеров проекта или группой аналитиков рисков. Далее идентификацией может заниматься основная группа менеджеров проекта. [4, С.23] Для формирования объективной оценки в завершающей стадии процесса могут участвовать независимые специалисты. Возможное реагирование может быть определено в течение процесса идентификации рисков.

Независимо от того, какие риски вы хотите идентифицировать - проектные, стратегические или операционные - для успешности идентификации рисков критическое значение имеет опыт участников данного процесса. [5, С.67] Однако собрать экспертные мнения недостаточно, поскольку опыт у всех разный. И чем богаче опыт ваших сотрудников и привлеченных экспертов, тем сложнее будет привести разноголосицу мнений в отношении списка и оценки рисков к единому знаменателю, чтобы получить основу принятия дальнейших управленческих решений.

Итак, формирование экспертной группы, которая будет идентифицировать риски - ответственная задача. Если ваша цель - идентификация проектных рисков, то желательно вовлечь в данный процесс всех ключевых членов команды проекта, чтобы у них вырабатывалось чувство «собственности» и ответственности за риски и за действия по реагированию на них. [7, С.21]

Входной информацией для процесса идентификации рисков служат:

факторы внешней среды предприятия - информация из открытых источников, в том числе коммерческие базы данных, научные работы, бенчмаркинг и другие исследовательские работы в области управления рисками; [7, С.29]

активы организационного процесса - информация о выполнении прежних проектов;

описание содержания проекта. Допущения проекта приводятся в описании содержания проекта. Неопределенность в допущениях проекта следует рассматривать в качестве потенциального источника возникновения рисков проекта; [8, С.25]

план управления рисками. Входами для процесса идентификации рисков из плана управления рисками являются схема распределения ролей и ответственности, резерв на операции по управлению рисками в бюджете и в расписании, а также категории рисков; [9, С.76]

план управления проектом. Для идентификации рисков необходимо понимание планов управления расписанием, стоимостью и качеством, которые входят в план управления проектом, и анализ выходов этих процессов. (рис.3)

Рисунок 3. Идентификация рисков

Существуют различные методы идентификации рисков.

Мозговой штурм

Старый, добрый «мозговой штурм». Пожалуй, самая распространенная и самая простая модель. Участники мозгового штурма высказывают любые идеи, специально выделенный человек записывает все подряд, структурирование и оценка идей происходят позже. Модератор (ведущий) мозгового штурма должен только способствовать процессу генерирования идей. Ключом к успеху метода является запрет на критику идей. Легко сказать, но сложно сделать. По итогам мозгового штурма можно получить столько идей, что для их обработки потребуется удвоить количество экспертов. [9, С.12]

Метод Delphi

Применение метода Делфи требует несколько больше времени, поскольку выполняется в несколько итераций. [9, С.15] Вы проводите письменный опрос включенных в группу экспертов, затем обобщаете полученные мнения и рассылаете по экспертам интегрированный список рисков (обобщение требует навыков анализа и синтеза информации). Теперь ваши эксперты высказываются уже об этом обобщенном документе. В простом случае двух итераций достаточно (хотя в простых ситуациях к методу Делфи и не прибегают), но если решаемая проблема сложная, и времени у вас достаточно, на итеративную обработку информации и обмен сообщениями может уйти до нескольких недель. [9, С.14] Поскольку эксперты работают всякий раз с обобщенной информацией, влияние отдельных авторитетов на мнение других экспертов в группе нивелируется.

Метод номинальных групп

Один из способов коллективного принятия решений . Этот метод полезен в тех случаях, когда необходимо выявить и сопоставить индивидуальные суждения, с тем чтобы получить решения, к которым один человек прийти не может. [19, С.45]

Уменьшается эффект доминирующей личности. Обеспечивает взаимодействие участников. Дает упорядоченный список рисков

Требует достаточно много времени. Высокая загрузка ведущего.

Карточки Кроуфорда

Суть этой методики в следующем. Ведущий раздает участникам одинаковое количество карточек (например, по десять стикеров) и задает один вопрос: какой риск вы считаете самым важным (в данном проекте)? Каждый эксперт записывает свой ответ на карточку и отдает ведущему. После этого ведущий снова задает свой вопрос, и процедура повторяется столько раз, по сколько карточек получили эксперты. В результате ведущий получает несколько десятков формулировок. [16, С.44] Если карточки заранее пронумеровать, начиная с десяти до одного, а потом сгруппировать похожие формулировки, то в результате мы получим ранжированный список рисков (рейтинг возглавят формулировки, набравшие максимум баллов), который можно раздать участникам для внесения изменений и дополнений. Если группа подобрана хорошо (в том смысле, что в нее входят люди с различными точками зрения), вы с высокой вероятностью идентифицируете большинство значимых для проекта рисков. [13, С.12]

Опрос экспертов

Используется прошлый опыт. Сбор первичных данных, основанный на использовании опыта, знаний и интуиции экспертов в исследуемых областях

Эксперт может быть предвзятым. Занимает достаточно много времени

Контрольные списки

Этот метод позволяет тщательно проанализировать креативную проблему, направить вашу творческую мысль в нужное русло. Конкретный и упорядоченный. Легко использовать. [11, С.34] Однако данный метод может не содержать конкретных элементов для данного проекта. Метод контрольного списка дает исследователю некоторую систему, однако стороннему специалисту достаточно сложно оценить качество оценок. Даже при заданных весах за счет варьирования шкал по каждому параметру могут быть получены самые разные ранжирования объектов.

Метод аналогии

Использует прошлый опыт для исключения проблем в будущем. Подобные проекты содержат много сходных черт.

Требует много времени. Легко получить результаты, не подходящие для данного случая. Аналогия может быть некорректной. [10, С.75]

Методы с использованием диаграмм

Ясное представление участвующих процессов. Легкость построения. Для них имеется много компьютерных инструментов.

Иногда вводит в заблуждение. Может занимать много времени.

Результатом процесса идентификации рисков является Реестр рисков, содержащий:

список идентифицированных рисков;

список потенциальных действий по реагированию;

основные причины возникновения риска;

уточнение категорий рисков.

В процессе идентификации список категорий рисков может пополняться новыми категориями, что может привести к расширению иерархической структуры рисков, разработанной в процессе планирования управления рисками. [13, С.67]

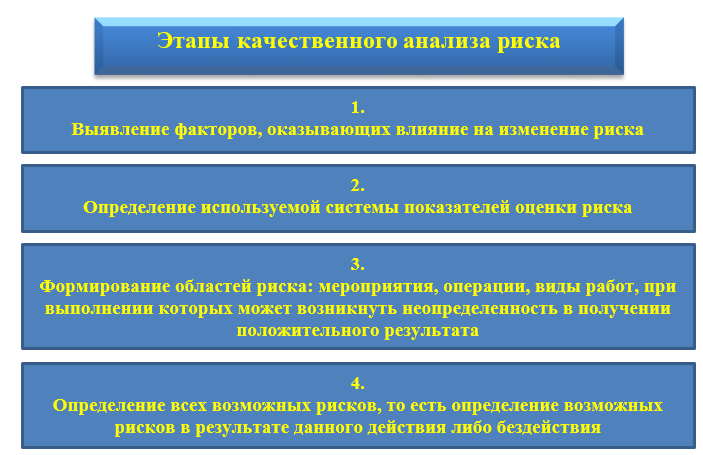

Качественная оценка рисков - процесс представления качественного анализа идентификации рисков и определения рисков, требующих быстрого реагирования. [16, С.78] Такая оценка рисков определяет степень важности риска и выбирает способ реагирования. Доступность сопровождающей информации помогает легче расставить приоритеты для разных категорий рисков. (рис.4)

Рисунок 4. Качественная оценка рисков

Результатом качественного анализа риска является описание неопределенностей, присущих проекту, причин, которые их вызывают, и как результат, рисков проекта.

Количественная оценка рисков определяет вероятность возникновения рисков и влияние последствий рисков на проект, что помогает группе управления проектами верно принимать решения и избегать неопределенностей. Количественная оценка рисков позволяет определять:

Вероятность достижения конечной цели проекта

Степень воздействия риска на проект и объемы непредвиденных затрат и материалов, которые могут понадобиться.

Риски, требующие скорейшего реагирования и большего внимания, а также влияние их последствий на проект.

Фактические затраты, предполагаемые сроки окончания.

Количественный анализ рисков необходим для того, чтобы оценить, каким образом наиболее значимые рисковые факторы могут повлиять на показатели эффективности инвестиционного проекта. Анализ позволяет выяснить приведёт ли например небольшое изменение объема реализации к значительной потери прибыли или же проект будет выгоден даже при реализации 40% от запланированного объема продаж. [7, С.33]

1.3 Методы управления финансовыми рисками

На современном этапе управление рисками – важный процесс, требующих особого подхода.

Риск-менеджмент представляет собой систему управления риском на предприятии, предполагающее использование совокупности методов, прогнозирующих и позволяющих минимизировать риски. [6, С.19]

Конечная цель риск-менеджмента - получение наибольшей прибыли при оптимальном, приемлемом для предпринимателя соотношении прибыли и риска. [3, С.78]

Основные задачи, выполняемые на предприятии в рамках управления финансовым риском:

- выполнение требований по эффективному управлению финансовыми рисками, в том числе обеспечение сохранности бизнеса участников корпорации; [6, С.89]

- надлежащее состояние отчетности, позволяющее получать адекватную информацию о деятельности подразделений корпорации и связанных с ней рисках;

- определение в служебных документах и соблюдение установленных процедур и полномочий при принятии решений.

Риск-менеджмент выполняет определенные функции:

- прогнозирование;

- организация;

- регулирование;

- координация;

- стимулирование;

- контроль. [3, С.56]

Прогнозирование - разработка на перспективу изменений финансового состояния объекта в целом и его различных частей. Организация в риск-менеджменте - объединение людей, совместно реализующих программу рискового вложения капитала на основе определенных правил и процедур. [5, С.78]

Регулирование - воздействие на объект управления, посредством которого достигается состояние устойчивости этого объекта в случае возникновения отклонения от заданных параметров. Регулирование охватывает главным образом текущие мероприятия по устранению возникших отклонений.

Координация - согласованность в работе структурных подразделений на предприятии. [9, С.14]

Стимулирование – повышение вовлеченности сотрудников предприятия в результаты труда. [14, С.45]

Контроль - организация работы по сокращению степени влияния риска. Этапы организации риск-менеджмента представлены на рисунке. [1,6 С.67]

Рисунок 4. Управление рисками

Стоит отметить, что результаты каждого этапа являются исходными данными для последующих этапов, образуя систему принятия решений с обратной связью. Такая система обеспечивает максимально эффективное достижение целей, поскольку знание, получаемое на каждом из этапов, позволяет корректировать не только методы воздействия на риск, но и сами цели управления рисками. [19, С.7]

Далее рассмотрим методы управления рисками на предприятии.

Физическая защита основана на применении сигнализации, приобретении сейфов, системы контроля качества продукции, защита данных от несанкционированного доступа, наем охраны и т.д.

Экономическая защита заключается в прогнозировании уровня дополнительных затрат, оценке тяжести возможного ущерба, использовании всего финансового механизма для ликвидации угрозы риска или его последствий.

Кроме того, общеизвестны основные методы управления риском: уклонение, управление активами и пассивами, диверсификация, страхование, хеджирование. [16, С.78]

1. Уклонение - отказ от совершения рискового мероприятия. Но для финансового предпринимательства уклонение от риска обычно является отказом от прибыли. [14, С.65] Включает в себя также поглощение и лимитирование. Поглощение - признание ущерба и отказ от его страхования. Лимитирование - это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п. Лимитирование является важным приемом снижения степени риска и применяется банками при выдаче ссуд, при заключении договора на овердрафт и т.п. Хозяйствующими субъектами он применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п.

2. Управление активами и пассивами основано на соблюдении баланса наличных средств, вложений и обязательств, чтобы изменения чистой стоимости были минимальны. [2, С.35]

3. Диверсификация основано на распределении средств между различными активами, цена или доходность которых не имеют связи между собой. Диверсификация считается самым оптимальным методом управления риском.

Риск включает в себя две части: диверсифицируемый риск и недиверсифицируемый риск.

4. Страхование основано на предварительном резервировании ресурсов, предназначенных для компенсации ущерба от ожидаемого проявления различных рисков. Экономическая сущность страхования заключается в создании резервного (страхового) фонда, отчисления в который для отдельного страхователя устанавливаются на уровне, значительно меньшем сумм ожидаемого убытка и, как следствие, страхового возмещения. [6, С.34]

Резервные денежные фонды формируются на предприятиях на случай покрытия непредвиденных расходов, кредиторской задолженности, расходов по ликвидации хозяйствующего субъекта.

Резервный фонд акционерного общества используется для финансирования непредвиденных расходов, в том числе также на выплату процентов по облигациям и дивидендов по привилегированным акциям в случае недостаточности прибыли для этих целей. [1, С.37]

5. Хеджирование используется в банковской, биржевой и коммерческой практике. Это страхование рисков от неблагоприятных изменений цен на любые товарно-материальные ценности по контрактам и коммерческим операциям, предусматривающим поставки (продажи) товаров в будущих периодах. [4, С.67]

Хеджирование предназначено для снижения возможных потерь вложений вследствие рыночного риска и реже кредитного риска. Хеджирование представляет собой форму страхования от возможных потерь путем заключения уравновешивающей сделки. Как и в случае страхования, хеджирование требует отвлечения дополнительных ресурсов.

Совершенное хеджирование предполагает полное исключение возможности получения какой-либо прибыли или убытка по данной позиции за счет открытия противоположной или компенсирующей позиции.

Выводы по главе 1.

На оценку риска оказывают влияние следующие факторы: потенциальные размеры потерь и вероятность их появления в перспективе.

Под риском подразумевается вероятность или возможность наступления неблагоприятных событий, в результате которых субъект, принявший решение, может полностью или частично потерять свои ресурсы.

Для оценки рисков используются следующие методы:

Мозговой штурм

Метод Delphi

Метод номинальных групп

Карточки Кроуфорда

Опрос экспертов

Контрольные списки

Метод аналогии

Методы с использованием диаграмм

Риск-менеджмент представляет собой систему управления риском на предприятии,

Риск-менеджмент выполняет определенные функции: прогнозирование; организация; регулирование; координация; стимулирование; контроль.

Глава 2. Анализ и оценка финансового состояния компании Chery Automobile

2.1. Организационно-экономическая характеристика компании Chery Automobile

Компания Chery Automobile Co. Ltd основана в 1997 году по инициативе мэрии города Уху китайской провинции Аньхой, акционерами выступили пять государственных компаний и холдингов этой провинции. Особенность состава компании - 90% акций принадлежат государству. [7, С.16]

В состав Chery Automobile входят 6 автомобильных заводов и 11 сборочных производств по всему миру. Компания также создала лабораторию для проведения собственных НИОКР и тестирования совместно с американской компанией MTS Systems — мировым лидером в тестировании автомобилей. Продукты и исследования MTS Systems используются такими компаниями как Mercedes-Benz, General Motors, Ford, Volkswagen, Boeing и Airbus. [11, С.45]

Компания сотрудничает с американскими компаниями Quantum и Chrysler, и с итальянской компанией Fiat. Технологические решения совершенствуются благодаря партнерству с известными конструкторскими фирмами: британской Lotus Engineering, приоритетным направлением которой является производство спортивных и гоночных машин, и японской Mitsubishi Automotive Engineering.

Chery Automobile реализовал в 2018 году 752 759 новых автомобилей по всему миру, что на 11% больше продаж 2017 года. При этом годовой объём экспорта составил 126 993 машины, это на 18% превышает объёмы 2017 года. [17, С.87] Эти показатели позволяют Chery на протяжении шестнадцати лет подряд занимать лидирующие позиции среди всех автопроизводителей в Китае. Такого объема продаж концерну удалось достичь в первую очередь благодаря улучшению качества продукции, использованию новых технологий, а также модернизации производства.

В 2018 году Chery сформировал в России 115 дилерских центров. Стратегия компании в России - санация дилерской сети. Количество дилеров колеблется в пределах 100. До конца 2019 года дистрибьютор автомобилей Chery в России намерен открыть 25 новых дилерских центров. Приоритетные города: Волгоград, Ижевск, Йошкар-Ола, Киров, Курган, Курск, Краснодар, Красноярск, Липецк, Москва и Московская область, Нефтекамск, Нижний Новгород, Пермь, Петрозаводск, Саранск, Салават, Смоленск, Ставрополь. [7, С.89]

В 2018 году компания подписала соглашения о сотрудничестве с 21 новыми партнером. В настоящее время в дилерскую сеть Chery входят такие крупные игроки автомобильного ритейла как: Major (Москва), Favorit Motors (Москва), АвтоГермес (Москва), ТоргМаш (Москва), Планета Авто (Челябинск), Сокол Моторс (Ростов-на-Дону), Демидыч (Пермь, Уфа), Автостиль (Санкт Петербург) и Истком (Санкт-Петербург).

Если рассматривать работу компании в мировом масштабе, то стоит отметить, что продукция Chery экспортируется в более чем 80 стран и регионов мира. Chery построила 14 производственных мощностей в Уху, Даляне, Ордосе, Бразилии, Иране, Венесуэле и России и т. д.

В настоящее время Chery располагает активами в размере 79,2 млрд юаней и 16 721 сотрудником, из которых 5000 - сотрудники отдела исследований и разработок, 1200 - имеют степень магистра или доктора наук. или изучали за границей. [10, С.47]

Стратегия развития Chery основана на «независимых инновациях». Делая независимые инновации, Chery сделала прорыв в основных технологиях, включая DVVT, TGDI, CVT, новые энергетические и интеллектуальные технологии, стимулируя тем самым модернизацию всех серийных продуктов бренда. [17, С.47]

Стратегическая цель Chery - создать бренд мирового уровня. Активно реализуя стратегию выхода, Chery - первый производитель автомобилей в Китае, который экспортирует автомобили, запчасти для двигателей, двигатели и технологии и оборудование для производства автомобилей.

Сегодня Chery облегчает свою глобальную структуру и быстро переходит от «экспорта продукции и доставки технологий и заводов на зарубежные рынки» к «обновлению бренда». Выполняя стратегию продукта, стратегию локализации и кадровую стратегию, Chery продолжает содействовать углубленному сотрудничеству на зарубежном рынке и усердно работает над тем, чтобы превратиться в международный бренд с глобальным влиянием.

2.2 Анализ менеджмента и финансового состояния компании Chery Automobile

В данном разделе будет проведена оценка эффективности деятельности компании Chery Automobile на основании информации финансовой отчетности за 2014-2017г. Для этого рассмотрим данные таблицы.

На основании анализа результатов расчетов представленной таблицы можно сделать следующие выводы.

Запасы в 2017 году увеличились на 2 745 000 тыс. руб., данный факт указывает на сокращение объема продаж. Сумма долгосрочных заемных средств в рассматриваемый период сократилась на 578 000 тыс. руб., а краткосрочных – на 8 103 000 тыс. руб.

Исследование изменения нераспределенной прибыли Chery Automobile позволяет сделать вывод о ее сокращении в 2017 году на 12 192 000 тыс. руб., что указывает на снижение деловой активности компании. [7, С.23]

С целью анализа динамики изменения статей Бухгалтерского баланса Chery Automobile в 2014-2017г. построен график (рис. 5). Таким образом, видим, что сумма внеоборотных активов в 2017 году сократилась на 13 223 000 тыс. руб., данный факт указывает на освобождение производственных мощностей. Сумма оборотных активов в 2017 году сократилась на 4 544 000 тыс. руб. в большей степени за счет увеличения запасов на 2 745 000 тыс. руб.

Рисунок 5. Динамика изменения статей Бухгалтерского баланса Chery Automobile в 2014-2017г., млн. руб.

Стоит отметить, что сумма внеоборотных активов Chery Automobile ежегодно сокращается: если в 2015 году ее сумма составляла 121 060 000 тыс. руб, то уже в 2017 году она составила 92 918 000 тыс. руб.

Динамика изменения оборотных активов компании Chery Automobile не имеет выраженных тенденций: в 2015 году сумма составляла 40 073 000 тыс. руб., а в 2017 году - 51 263 000 тыс. руб. Также стоит отметить, что заемные средства Chery Automobile составляют наибольшую часть статьи «капитал и резервы» (в 2018г.- 91 568 000 тыс. руб.).

Кредиторская задолженность составляет 69 668 000 тыс. руб. и занимает наибольшую долю краткосрочных обязательств, при этом в 2017 году ее увеличение по сравнению с предыдущим годом составило 2 873 000 тыс. руб.

Таблица 1

Анализ бухгалтерской отчетности CHERY AUTOMOBILE в 2014-2017г., тыс. руб.

|

Финансовая (бухгалтерская) отчетность |

Год |

Абсолютное изменение |

||||

|

Показатель |

2015 |

2016 |

2017 |

2016-2015 |

2017-2016 |

|

|

Нематериальные активы |

117 000 |

6000 |

6 000 |

-111 000 |

0 |

|

|

Результаты исследований и разработок |

12 742 000 |

10 150 000 |

8 592 000 |

-2 592 000 |

-1 558 000 |

|

|

Основные средства |

85 498 000 |

79 953 000 |

75 405 000 |

-5 545 000 |

-4 548 000 |

|

|

Финансовые вложения |

12 020 000 |

9 758 000 |

5 013 000 |

-2 262 000 |

-4 745 000 |

|

|

Прочие внеоборотные активы |

10 683 000 |

6 274 000 |

3 902 000 |

-4 409 000 |

-2 372 000 |

|

|

Итого по разделу I - Внеоборотные активы |

121 060 000 |

106 141 000 |

92 918 000 |

-14 919 000 |

-13 223 000 |

|

|

Запасы |

16 833 000 |

14 799 000 |

17 544 000 |

-2 034 000 |

2 745 000 |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

1 822 000 |

1 002 000 |

316 000 |

-820 000 |

-686 000 |

|

|

Дебиторская задолженность |

16 851 000 |

23 530 000 |

26 135 000 |

6 679 000 |

2 605 000 |

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

703 000 |

0 |

122 000 |

-703 000 |

122 000 |

|

|

Денежные средства и денежные эквиваленты |

3 864 000 |

16 476 000 |

7 141 000 |

12 612 000 |

-9 335 000 |

|

|

Итого по разделу II - Оборотные активы |

40 073 000 |

55 807 000 |

51 263 000 |

15 734 000 |

-4 544 000 |

|

|

БАЛАНС (актив) |

161 133 000 |

161 948 000 |

144 181 000 |

815 000 |

-17 767 000 |

|

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

11 421 000 |

11 421 000 |

25 944 000 |

0 |

14 523 000 |

|

|

Переоценка внеоборотных активов |

27 114 000 |

26 874 000 |

26 682 000 |

-240 000 |

-192 000 |

|

|

Добавочный капитал (без переоценки) |

15 311 000 |

15 310 000 |

26 928 000 |

-1 000 |

11 618 000 |

|

|

Резервный капитал |

571 000 |

571 000 |

571 000 |

0 |

0 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

-97 726 000 |

-132 952 000 |

-145 144 000 |

-35 226 000 |

-12 192 000 |

|

|

Итого по разделу III - Капитал и резервы |

-43 309 000 |

-52 635 000 |

-65 019 000 |

-9 326 000 |

-12 384 000 |

|

|

Заемные средства |

85 140 000 |

92 146 000 |

91 568 000 |

7 006 000 |

-578 000 |

|

|

Отложенные налоговые обязательства |

3 630 000 |

2 150 000 |

1 050 000 |

-1 480 000 |

-1 100 000 |

|

|

Оценочные обязательства |

516 000 |

615 000 |

1 034 000 |

99 000 |

419 000 |

|

|

Прочие обязательства |

2 469 000 |

1 949 000 |

2 108 000 |

-520 000 |

159 000 |

|

|

Итого по разделу IV - Долгосрочные обязательства |

91 755 000 |

96 860 000 |

95 760 000 |

5 105 000 |

-1 100 000 |

|

|

Заемные средства |

41 485 000 |

43 095 000 |

34 992 000 |

1 610 000 |

-8 103 000 |

|

|

Кредиторская задолженность |

67 257 000 |

66 795 000 |

69 668 000 |

-462 000 |

2 873 000 |

|

|

Доходы будущих периодов |

193 000 |

1 265 000 |

775 000 |

1 072 000 |

-490 000 |

|

|

Оценочные обязательства |

3 752 000 |

6 568 000 |

8 005 000 |

2 816 000 |

1 437 000 |

|

|

Итого по разделу V - Краткосрочные обязательства |

112 687 000 |

117 723 000 |

113 440 000 |

5 036 000 |

-4 283 000 |

|

|

БАЛАНС (пассив) |

161 133 000 |

161 948 000 |

144 181 000 |

815 000 |

-17 767 000 |

|

0000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000

0000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000

0000000000000000000000000000000000000000000000000000

0000000000Далее проведем анализ показателей Отчета о прибылях и убытках Chery Automobile за 2014-2017гг. Для этого рассмотрим данные таблицы 2.2.

В результате исследования информации представленной таблицы можно сделать следующие выводы.

Выручка компании Chery Automobile в период с 2015 года увеличивалась – в 2016г. на 21 300 000 тыс. руб., в 2017г. – на 43 852 000 тыс. руб. Также стоит отметить увеличение прибыли от продаж Chery Automobile с - 17 726 000 тыс. руб. до 1 176 000 тыс. руб. (на 16 550 000 тыс. руб.).

Сумма коммерческих расходов Chery Automobile в 2017г. увеличилась на 1 012 000 тыс. руб., а Управленческих расходов – на 383 000 тыс. руб. [7, С.26]

Рассмотрим график, представленный на рисунке 6, исходными данными для него являются данные Отчета о прибылях и убытках Chery Automobile за 2014-2017гг.

На основе исследования представленной диаграммы можно сделать вывод о том, что выручка компании увеличивалась в рассматриваемый период, прибыль от продаж увеличилась в 2016 году на 2 122 000 тыс. руб., в 2017г. – на 16 550 000 тыс. руб. Сумма чистой прибыли увеличилась в 2016 году на 7 766 000 тыс. руб., в 2017г. – на 23 083 000 тыс. руб.

Рисунок 6. Сравнение финансовых показателей CHERY AUTOMOBILE в 2014-2017г., тыс. руб.

Таблица 2

Динамика показателей Отчета о прибылях и убытках Chery Automobile за 2015-2017гг.

|

Показатель |

2015 |

2016 |

2017 |

2016-2015 |

2017-2016 |

|

Выручка |

168 674 000 |

189 974 000 |

233 826 000 |

21 300 000 |

43 852 000 |

|

Себестоимость продаж |

187 245 000 |

212 609 000 |

240 175 000 |

25 364 000 |

27 566 000 |

|

Валовая прибыль (убыток) |

-5 308 000 |

-4 904 000 |

13 041 000 |

404 000 |

17 945 000 |

|

Коммерческие расходы |

4 901 000 |

5 768 000 |

6 780 000 |

867 000 |

1 012 000 |

|

Управленческие расходы |

9 639 000 |

7 054 000 |

7 437 000 |

-2 585 000 |

383 000 |

|

Прибыль (убыток) от продаж |

-19 848 000 |

-17 726 000 |

-1 176 000 |

2 122 000 |

16 550 000 |

|

Доходы от участия в других организациях |

871 000 |

15 000 |

21 000 |

-856 000 |

6 000 |

|

Проценты к получению |

1 888 000 |

1 101 000 |

1 799 000 |

-787 000 |

698 000 |

|

Проценты к уплате |

6 273 000 |

8 786 000 |

8 417 000 |

2 513 000 |

-369 000 |

|

Прочие доходы |

725 000 |

3 827 000 |

2 091 000 |

3 102 000 |

-1 736 000 |

|

Прочие расходы |

20 807 000 |

15 749 000 |

8 671 000 |

-5 058 000 |

-7 078 000 |

|

Прибыль (убыток) до налогообложения |

-34 258 000 |

-36 946 000 |

-13 485 000 |

-2 688 000 |

23 461 000 |

|

в т.ч. постоянные налоговые обязательства (активы) |

2 130 000 |

1 103 000 |

265 000 |

-1 027 000 |

-838 000 |

|

Изменение отложенных налоговых обязательств |

722 000 |

164 000 |

-395 000 |

-558 000 |

-559 000 |

|

Изменение отложенных налоговых активов |

-8 193 000 |

1 752 000 |

1 777 000 |

9 945 000 |

25 000 |

|

Прочее |

60 000 |

109 000 |

-281 000 |

49 000 |

-390 000 |

|

Чистая прибыль (убыток) |

-43 233 000 |

-35 467 000 |

-12 384 000 |

7 766 000 |

23 083 000 |

На рисунке 7 представлено сравнение финансовых показателей Chery Automobile в 2014-2017г.

0000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000

0000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000

Рисунок 7. Сравнение финансовых показателей Chery Automobile в 2014-2017г., млн. руб.

Согласно представленному рисунку выручка Chery Automobile в рассматриваемый период времени была наибольшей в 2017 году и составила 233 826 млн.руб. Стоит отметить, что в компании Chery Automobile имеет место убыток (2016г – 17 726 млн.руб., 2018г. – 1176 млн.руб.). [7, С.78]

Чистая прибыль компании в рассматриваемый период также отрицательна (2017г. – 12384 тыс.руб.). Наличие убытков в компании Chery Automobile в рассматриваемый период указывает на необходимость более детального анализа финансовой отчетности с целью анализа управления возникающими рисками.

2.3 Анализ финансовых рисков в компании Chery Automobile

Исходной информацией для анализа финансовых рисков в компании Chery Automobile является бухгалтерская отчетность за 2016-2017г. (2016г. – НОП, 2017г. – КОП), а именно бухгалтерский баланс и отчет о прибылях и убытках. В работе будет проведена оценка следующих видов рисков для компании Chery Automobile:

- риски потери платежеспособности;

- риски потери финансовой устойчивости и независимости;

- риски структуры активов и пассивов. [8, С.19]

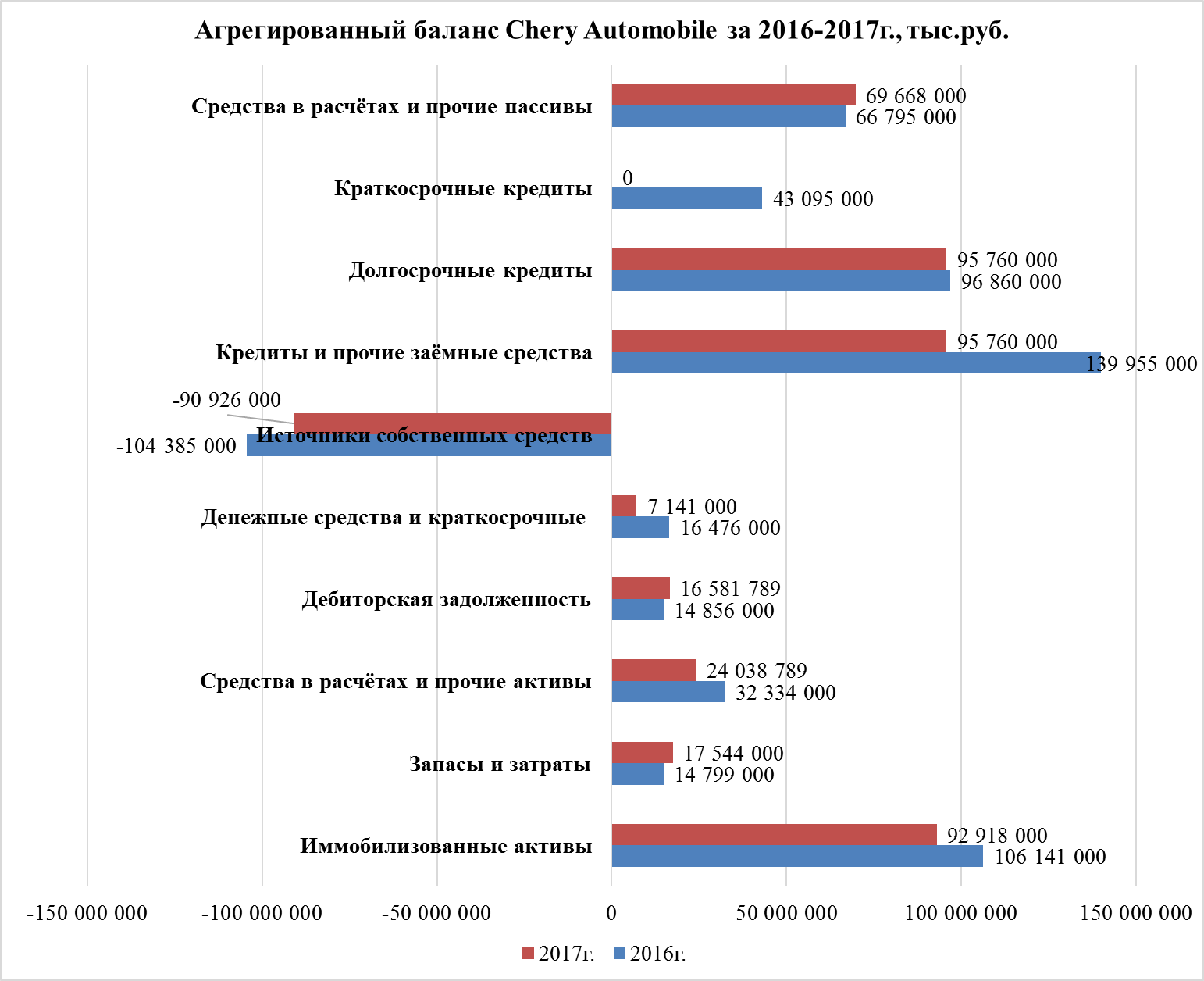

Первым этапом оценки рисков является формирование агрегированного баланса, который будет содержать исходные данные для расчетов. Агрегированный баланс Chery Automobile за 2016-2017г. представлен в таблице.

Таблица 3

Агрегированный баланс Chery Automobile за 2016-2017г., тыс. руб.

|

Наименование агрегированных статей баланса |

Условные обозначения |

На начало отчетного периода |

На конец отчётного периода |

|

АКТИВ |

|||

|

Иммобилизованные активы |

F |

106 141 000 |

92 918 000 |

|

Запасы и затраты |

Z |

14 799 000 |

17 544 000 |

|

Средства в расчётах и прочие активы |

Ra |

32 334 000 |

24 038 789 |

|

Дебиторская задолженность |

ra |

14 856 000 |

16 581 789 |

|

Денежные средства и краткосрочные |

d |

16 476 000 |

7 141 000 |

|

фин. вложения |

|||

|

Валюта актива |

Ва |

153 274 000 |

134 500 789 |

|

ПАССИВ |

|||

|

Источники собственных средств |

Uc |

- 104 385 000 |

- 90 926 000 |

|

Кредиты и прочие заёмные средства |

K |

139 955 000 |

95 760 000 |

|

Долгосрочные кредиты |

KT |

96 860 000 |

95 760 000 |

|

Краткосрочные кредиты |

Kt |

43 095 000 |

- |

|

Средства в расчётах и прочие пассивы |

Rp |

66 795 000 |

69 668 000 |

|

Валюта пассива |

Вd |

102 365 000 |

74 502 000 |

Рисунок 8. Агрегированный баланс Chery Automobile за 2016-2017г., тыс.руб.

В таблице представлены результаты расчетов анализа состояния мобильных активов Chery Automobile в 2016-2017г.

Таблица 4

Анализ состояния мобильных активов Chery Automobile в 2016-2017г., тыс. руб. и %

|

Группа мобильных активов |

2016г. |

2017г. |

Изменения |

|||||

|

тыс руб |

% к величине мобильных активов |

тыс руб |

% к величине мобильных активов |

тыс руб |

% к величине мобильных активов |

|||

|

Производственные запасы |

3 865 442 |

33 |

2 165 437 |

5 |

- 1 700 005 |

- 7 |

||

|

в т ч залежалые |

552 206 |

5 |

309 348 |

1 |

- 242 858 |

- 1 |

||

|

Незавершенное производство |

1 267 911 |

2 |

3 211 000 |

8 |

1 943 089 |

0 |

||

|

Готовая продукция |

677 900 |

10 |

489 960 |

1 |

- 187 940 |

7 |

||

|

в т ч труднореалезуемая |

67 790 |

1 |

48 996 |

0 |

- 18 794 |

0 |

||

|

Расходы будщих периодов |

688 344 |

1 |

1 889 655 |

5 |

1 201 311 |

- 1 |

||

|

Дебиторская задолженность |

14 856 000 |

48 |

16 581 789 |

40 |

1 725 789 |

0 |

||

|

Денежные средства и краткосрочные финансовые вложения |

16 476 000 |

5 |

7 141 000 |

17 |

- 9 335 000 |

2 |

||

|

Всего труднореализуемые мобильные активы (1а, 2, 3а, 4, 5а) |

1 887 907 |

8 |

3 569 344 |

9 |

1 681 437 |

0 |

||

|

Всего мобильные активы |

47 133 000 |

100 |

41 582 789 |

76 |

- 5 550 211 |

- |

||

|

Основные средства и внеоборотные активы |

99 867 000 |

68 |

89 016 000 |

68 |

- 10 851 000 |

0 |

||

|

Всего труднореализуемые активы (7, 9) |

101 754 907 |

65 |

92 585 344 |

71 |

- 9 169 563 |

- 2 |

||

|

Всего активы |

147 000 000 |

130 598 789 |

- 16 401 211 |

|||||

Далее в таблице представлена динамика состояния текущих активов Chery Automobile в 2016-2017г. и их классификация по категориям риска

Таблица 5

Динамика состояния текущих активов Chery Automobile в 2016-2017г. и их классификация по категориям риска

|

Степень риска |

Группа текущих активов |

Абсолютные величины |

Доля группы в общем объеме актива, % |

||

|

2016г. |

2017г. |

2016г. |

2017г. |

||

|

Минимальная степень риска |

Денежные средства, легкореализуемые ценные бумаги |

16 476 000 |

7 141 000 |

44 |

23 |

|

Малая степень риска |

18 779 346 |

18 878 842 |

50 |

60 |

|

|

Средняя степень риска |

Незавершенное производство, расходы будущих периодов, продукция умеренного спроса |

1 956 255 |

5 100 655 |

5 |

16 |

|

Высокая степень риска |

Безнадежная дебиторская задолженность, залежалые запасы, неликвиды, продукция, не пользующаяся спросом |

619 996 |

358 344 |

2 |

1 |

|

Баланс |

37 835 846 |

31 479 843 |

100 |

100 |

|

Таким образом, на основании полученных результатов расчетов в работе сделаны следующие выводы. Доля труднореализуемых мобильных активов в общем объеме активов в 2017 году сократилась на 0,08%. Иммобилизовано в основные средства и внеоборотные активы предприятия в 2016г. - 75,57 %, а в 2017 году - 78,07%.

В составе мобильных активов имели среднюю и высокую степень риска в 2016г. - 15,31% активов, в 2017г. - 14,28% активов.

Доля труднореализуемых мобильных активов в составе совокупных активов предприятия Chery Automobile в 2016г. составила 64,86%, в 2017г. - 81,20%. В целом за отчетный период на предприятии Chery Automobile выявлена благоприятная тенденция изменения структуры размещения средств.

Доля мобильных активов Chery Automobile с минимальной группой риска увеличилась за 2017 год с 4,87% до 28,56%.

Также выявлено незначительное снижение доли мобильных активов.

Далее будет проведен анализ финансовой устойчивости компании Chery Automobile в 2016-2017г.

Таблица 6

Определение финансовой устойчивости Chery Automobile в 2016-2017г.

|

№ п\п |

Показатели |

Условные обозначения |

2016г. |

2017г. |

Изменение |

|

1 |

Источники собственных средств |

Uc |

- 104 385 000 |

- 90 926 000 |

13 459 000 |

|

2 |

Основные средства и иные внеоборотные активы |

F |

106 141 000 |

92 918 000 |

- 13 223 000 |

|

3 |

Наличие собственных оборотных средств |

Ec= Uc – F |

- 210 526 000 |

- 183 844 000 |

26 682 000 |

|

4 |

Долгосрочные займы и кредиты |

KT |

96 860 000 |

95 760 000 |

- 1 100 000 |

|

5 |

Наличие собственных и долгосрочных заёмных источников средств для формирования запасов |

ET= Ec + KT |

- 113 666 000 |

- 88 084 000 |

25 582 000 |

|

6 |

Краткосрочные кредиты и займы |

Kt |

43 095 000 |

- |

- 43 095 000 |

|

7 |

Общая величина основных источников средств для формирования запасов |

E∑= ET + Kt |

- 70 571 000 |

- 88 084 000 |

- 17 513 000 |

|

8 |

Общая величина запасов |

Z |

14 799 000 |

17 544 000 |

2 745 000 |

|

9 |

Излишек (+), недостаток (–) собственных оборотных средств |

± Ec= Ec – Z |

- 225 325 000 |

- 201 388 000 |

23 937 000 |

|

10 |

Излишек (+), недостаток (-) собственных оборотных и долгосрочных заёмных средств для формирования запасов |

± ET= ET – Z |

- 128 465 000 |

- 105 628 000 |

22 837 000 |

|

11 |

Излишек (+), недостаток (-) общей величины основных источников средств для формирования запасов |

± E∑= E∑ – Z |

- 85 370 000 |

- 105 628 000 |

- 20 258 000 |

|

12 |

Тип финансовой устойчивости |

Кризисное финансовое положение |

Кризисное финансовое положение |

На основании полученных результатов расчетов сделан вывод о том, что компания Chery Automobile в 2016-2017г. находилась в кризисном финансовом положении, так как имеет место недостаток собственных оборотных средств, собственных оборотных и долгосрочных заёмных средств для формирования запасов, а также недостаток общей величины основных источников средств для формирования запасов.

Кризисное финансовое состояние характеризуется тем, что денежные средства, краткосрочные финансовые вложения, дебиторская задолженность не покрывают краткосрочной кредиторской задолженности компании.

Далее проведем анализ платежеспособности компании Chery Automobile в 2016-2017г., который также характеризует эффективность управления финансовыми рисками на предприятии. Далее представлены условия платежности компании, по которым необходимо оценивать компанию:

1. F + Z + R a = U c + K т + K t + R p

2. Z + R a = ((U c + K т) - F) + (K t + R p)

3. Z < U c + K т - F

4. R a > K t + R p [14, С.55]

Расшифровка показателей и их расчет представлены в таблице 7.

Таблица 7

Анализ платежеспособности компании

|

показатель |

2016г. |

2017г. |

|

F |

106 141 000 |

92 918 000 |

|

Z |

14 799 000 |

17 544 000 |

|

R a |

32 334 000 |

24 038 789 |

|

U с |

-104385000 |

-90926000 |

|

К Т |

96860000 |

95760000 |

|

К t |

43095000 |

0 |

|

R Р |

66795000 |

69668000 |

|

F + Z + R a |

153 274 000 |

134 500 789 |

|

U c + K т + K t + R p |

102365000 |

74502000 |

|

соответствие |

не соотв. |

не соотв. |

|

Z + R a |

47 133 000 |

41 582 789 |

|

((U c + K т) - F) + (K t + R p) |

- 3 776 000 |

- 18 416 000 |

|

соответствие |

не соотв. |

не соотв. |

|

Z |

14 799 000 |

17 544 000 |

|

U c + K т - F |

- 113 666 000 |

- 88 084 000 |

|

соответствие |

не соотв. |

не соотв. |

|

R a |

32 334 000 |

24 038 789 |

|

K t + R p |

109890000 |

69668000 |

|

соответствие |

не соотв. |

не соотв. |

Полученные результаты расчетов по оценке платежеспособности Chery Automobile в 2016-2017г. указывают на ее неплатежеспособность по трем указанным критериям.

Стоит отметить, что финансовая неустойчивость Chery Automobile в 2016-2017г. является допустимой, так как согласно более детальному анализу финансовой неустойчивости рассматриваемой компании выявлено, что величина привлекаемых для формирования запасов и затрат краткосрочных кредитов не превышает суммарной стоимости готовой продукции, производственных запасов и товаров (таблица).

Таблица 8

Определение типа финансовой неустойчивости Chery Automobile в 2016-2017г.

|

Показатель |

2016г. |

2017г. |

|

|

Z 1 |

3 865 442 |

2 165 437 |

|

|

Z 2 |

1 267 911 |

3 211 000 |

|

|

Z 3 |

688 344 |

1 889 655 |

|

|

Z 4 |

677 900 |

489 960 |

|

|

К t |

43095000 |

0 |

|

|

Е^ ∑ |

- 70 571 000 |

- 88 084 000 |

|

|

Е^т |

- 113 666 000 |

- 88 084 000 |

|

|

Z1 + Z 4 |

4 543 342 |

2 655 397 |

|

|

K t + Е^∑ |

- 27 476 000 |

- 88 084 000 |

|

|

Z2 + Z 3 |

1 956 255 |

5 100 655 |

|

|

Z1 + Z 4 >= K t + Е^∑ |

соотв. |

соотв. |

|

|

Z2 + Z 3 >= Е^т |

соотв. |

соотв. |

Далее проведем анализ финансовых рисков в Chery Automobile в 2016-2017г. по скорости оборачиваемости активов (таблица 9). Согласно полученным результатам процент покрытия обязательств по срочным обязательствам сократился с 24,21 до 10,14. Наиболее ликвидные активы сократились за 2017г. в два раза, быстрореализуемые активы и медленнореализуемые активы остались не прежнем уровне.

Таблица 9

Анализ финансовых рисков Chery Automobile в 2016-2017г. по скорости оборачиваемости активов

|

Показатели актива баланса |

Значение активов, тыс. руб. |

Показатели пассива баланса |

Значение пассивов, тыс. руб. |

Платежный излишек (+) или недостаток (-), тыс. руб. |

Процент покрытия обязательств |

||||

|

2016г. |

2017г. |

2016г. |

2017г. |

2016г. |

2017г. |

2016г. |

2017г. |

||

|

Наиболее ликвидные активы, А1 |

16 476 000 |

7 141 000 |

Наиболее срочные обязательства, П1 |

68 060 000 |

70 443 000 |

-51 584 000 |

-63 302 000 |

24,21 |

10,14 |

|

Быстрореализуемые активы, А2 |

14 856 000 |

16 581 789 |

Краткосрочные пассивы, П2 |

43 095 000 |

- |

-28 239 000 |

16 581 789 |

34,47 |

0,00 |

|

Медленнореализуемые активы, A3 |

15 112 656 |

15 970 345 |

Долгосрочные пассивы, П3 |

96 860 000 |

95 760 000 |

-81 747 344 |

-79 789 655 |

15,60 |

16,68 |

|

Труднореализуемые активы, А4 |

100 555 344 |

90 905 655 |

Постоянные пассивы, П4 |

- 105 650 000 |

- 91 701 000 |

206 205 344 |

182 606 655 |

-95,18 |

-99,13 |

|

БАЛАНС |

147 000 000 |

130 598 789 |

БАЛАНС |

102 365 000 |

74 502 000 |

44 635 000 |

56 096 789 |

143,60 |

175,30 |

Выводы по главе 2.

Во второй главе работы рассмотрены финансовые показатели китайской компании Chery Automobile, которая осуществляет деятельность по всему миру в рамках продажи автомобилей.

По результатам анализа финансовой устойчивости компании выявлено, что в 2016-2017г. Chery Automobile имела допустимую финансовую неустойчивость, так как величина привлекаемых для формирования запасов и затрат краткосрочных кредитов не превышает суммарной стоимости готовой продукции, производственных запасов и товаров.

Также во второй главе работы проведено исследование финансовых рисков Chery Automobile, в результате которого выявлено, что компания неплатежеспособна, а процент покрытия обязательств по срочным обязательствам сократился с 24,21 до 10,14, по постоянным пассивам он является отрицательным (2016г. - 95,18, 2017г. - 99,13).

В целях сокращения финансовых рисков предлагается залежалые запасы и неликвиды списать или реализовать по цене, ниже рыночной.

На величину сомнительной дебиторской задолженности компании Chery Automobile необходимо сформировать резерв по сомнительным долгам. Готовая продукция, не пользующаяся спросом, предлагается реализовать со скидкой. Необходимо также произвести инвентаризацию незавершенного производства и расходов будущих периодов.

Глава 3. Рекомендации по улучшению управлением финансовыми рисками в компании Chery Automobile

В работе предлагается совершенствование методов управления финансовыми рисками для компании Chery Automobile за счет одновременного использования двух методов:

- Для оценки инвестиционных проектов использовать программное обеспечение Microsoft Excel («Поиск решения»);

- Использовать анализ чувствительности ЧДД проекта к изменениюего параметров;

- Для выбранных к реализации инвестиционных проектов использовать дополнительно метод сценариев.

Этапы выполнения расчетов при использовании программного обеспечения Microsoft Excel («Поиск решения»):

- формируется экономико-математическая модель программы;

- на рабочем листе Excel создается форма для последующего ввода ее данных в операционную систему;

- осуществляется ввод в эту форму параметров экономико-математической модели;

- с использованием диалогового окна «Поиск решения» осуществляется перенос из созданной формы параметров экономико-математической модели в операционную систему и ее реализация.

Этапы реализации анализа чувствительности интегрального эффекта от реализации инвестиционного проекта к изменению его основных параметров:

- 1. Рассчитывается ожидаемая величина интегрального эффекта для наиболее вероятных (средних) условий осуществления этого проекта, которые в данном случае характеризуются заданными его параметрами.

Расчет осуществляется по формуле

(8)

(8)

Так, применительно к первому варианту задания ожидаемая величина интегрального эффекта (при kС =1) будет равна М (ЧДД) = 20,62 млн. руб.2. Определяются среднеквадратические отклонения рассматриваемых параметров инвестиционного проекта в зависимости от заданного коэффициента вариабельности. Расчет выполняется по формуле:

, (9)

, (9)

где σ(Х) - среднеквадратическое отклонение параметра Х;

ν (X) – коэффициент вариабельности параметра X;

М(Х) - математическое ожидание (среднее значение) параметра Х. [12, С.56]

Для данного примера они оставят:

для величины инвестиций - σ(К0) = ׀ 0,25∙48 ׀ =12;

для коэффициента изменения сальдо денежного потока от операционной деятельности - σ(kС) = ׀ 0,25 ∙1 ׀ =0,25;

для нормы дисконта - σ(Е) = ׀0,25 ∙ 0,14 ׀ =0,035.

3. Устанавливаются предельные значения случайных отклонений параметров инвестиционного проекта, их промежуточные значения между средними и предельными величинами.

4. Для установленных возможных значений каждого из рассматриваемых параметров проекта при фиксированных (средних) значениях всех остальных параметров рассчитываются показатели чистого дисконтированного дохода.

Таблица 10

Исходные данные для оценки эффективности предложенных мероприятий

|

Номера проектов |

F0 |

F1 |

r |

iин |

τ |

Рр |

ВЗ |

β |

ν |

ВДО |

|

1-4-7-9-14-15 |

128 |

18 |

14 |

11 |

6 |

15 |

III |

50 |

0,25 |

ДЭ |

Где:

F0, F1 - ограничение по объему финансирования инвестиционной программы предприятия соответственно для нулевого и первого года ее реализации, млн. руб.;

r - коммерческая норма дисконта, %;

iин - среднегодовой темп инфляции, %;

τ - срок предоставления заемных средств, годы;

Рр - реальная ставка процента по кредиту, %;

ВЗ - принятая схема возврата заемных средств в процентах по годам: III

(при τ = 6) 7-11-15-19-22-26;

β - доля привлекаемых заемных средств, %;

ν.- коэффициент вариации параметров проекта;

ВДО - вид дорожной организации (ДЭ – дорожно-эксплуатационная). [11, С.14]

Таблица 11

Компоненты денежных потоков инвестиционных проектов

|

№ проекта |

Инвестиции, млн. руб. |

Денежный поток от операционной деятельности, млн. руб. |

||||||

|

К0 |

К1 |

S1 |

S2 |

S3 |

S4 |

S5 |

S6 |

|

|

1 |

20,0 |

2,0 |

8,0 |

9,0 |

10,0 |

11,0 |

12,0 |

13,0 |

|

4 |

26,0 |

5,0 |

11,0 |

11,0 |

11,0 |

11,0 |

11,0 |

11,0 |

|

7 |

32,0 |

5,0 |

9,0 |

10,0 |

11,0 |

12,0 |

13,0 |

14,0 |

|

9 |

36,0 |

6,0 |

12,0 |

11,0 |

9,8 |

11,8 |

11,8 |

12,0 |

|

14 |

46,0 |

6,0 |

14,0 |

14,0 |

16,0 |

16,0 |

16,0 |

16,0 |

|

15 |

48,0 |

6,0 |

19,0 |

19,0 |

19,0 |

19,0 |

19,0 |

19,0 |

Где:

К0, К1 - размеры инвестиций в осуществление инвестиционного проекта в нулевом и первом годах;

S1… S6 - показатели сальдо денежного потока от операционной деятельности по каждому году его реализации. [15, С.48]

Для оценки коммерческой привлекательности каждого инвестиционного проекта осуществляется расчет основных показателей его эффективности его выполнения:

- чистого дисконтируемого дохода (ЧДД);

- внутренней нормы доходности (ВНД);

- индекса доходности (ИД).

Формулы для расчета:

(1)

(1)

(2)

(2)

(3)

(3)

где Кt - величина инвестиций в осуществление проекта в году t, млн руб.;

St - сальдо денежного потока проекта от операционной деятельности в году t, млн руб.;

r - коммерческая норма дисконта, в относительных единицах измерения. [15, С.46]

Выводы по 3 главе.

В работе предлагается совершенствование методов управления финансовыми рисками для компании Chery Automobile за счет одновременного использования двух методов:

- Для оценки инвестиционных проектов использовать программное обеспечение Microsoft Excel («Поиск решения»);

- Использовать анализ чувствительности ЧДД проекта к изменениюего параметров;

- Для выбранных к реализации инвестиционных проектов использовать дополнительно метод сценариев.

ЗАКЛЮЧЕНИЕ

В первой главе работы рассматриваются источники теоретической литературы относительно управления рисками.

На оценку риска оказывают влияние следующие факторы: потенциальные размеры потерь и вероятность их появления в перспективе.

Под риском подразумевается вероятность или возможность наступления неблагоприятных событий, в результате которых субъект, принявший решение, может полностью или частично потерять свои ресурсы.

Для оценки рисков используются следующие методы:

Мозговой штурм

Метод Delphi

Метод номинальных групп

Карточки Кроуфорда

Опрос экспертов

Контрольные списки

Метод аналогии

Методы с использованием диаграмм

Риск-менеджмент представляет собой систему управления риском на предприятии,

Риск-менеджмент выполняет определенные функции: прогнозирование; организация; регулирование; координация; стимулирование; контроль.

По результатам анализа финансовой устойчивости компании выявлено, что в 2016-2017г. Chery Automobile имела допустимую финансовую неустойчивость, так как величина привлекаемых для формирования запасов и затрат краткосрочных кредитов не превышает суммарной стоимости готовой продукции, производственных запасов и товаров.

Также во второй главе работы проведено исследование финансовых рисков Chery Automobile, в результате которого выявлено, что компания неплатежеспособна, а процент покрытия обязательств по срочным обязательствам сократился с 24,21 до 10,14, по постоянным пассивам он является отрицательным (2016г. - 95,18, 2017г. - 99,13).

В работе предлагается совершенствование методов управления финансовыми рисками для компании Chery Automobile за счет одновременного использования двух методов:

- Для оценки инвестиционных проектов использовать программное обеспечение Microsoft Excel («Поиск решения»);

- Использовать анализ чувствительности ЧДД проекта к изменениюего параметров;

- Для выбранных к реализации инвестиционных проектов использовать дополнительно метод сценариев.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта: учебное пособие. – М.: Финансы и статистика, 2016. – 208 с.

- Басовский Л.Е. Финансовый менеджмент: учеб. для экон. вузов по специальностям «Финансы и кредит», «Бухгалт. учет, анализ и аудит». – М.: ИНФРА-М., 2015. – 240 с.

- Белолипцев И.А., Лукина И.И., Кабирова А.С. Финансовая стратегия, планирование и бюджетирование. Учебное пособие. Прометей, 2018 г. – 92с.

- Бримсон Джеймс, Антос Д. Процессно-ориентированное бюджетирование. Внедрение нов. инструмента управления стоимостью компани. Вершина, 2017 г. – 336с.

- Виткалова А.П., Миллер Д.П. Бюджетирование и контроль затрат в организации. Альфа-Пресс, 2016 г. – 104с.

- Гладкова В.Е., Жариков В.В., Коробова О.В. Бюджетирование в системе управленческого учета. Учебное пособие. Наука и образование, 2015 г. - 220с.

- Годовой отчет компании Cherry Automobile за 2015-2017 года.

- Горбунов И.О. Финансовое планирование в торговых организациях // Экономика и предпринимательство. – 2015. – Вып. 7, №6. – С. 291-296.

- Добровольский Е., Боровков П., Глухов Е.В. Бюджетирование. Шаг за шагом. Ред.: Маслова Е. А. Питер, 2014 г. – 480с.

- Ильин Ф.П. История развития АВТОВАЗа. -2016.Дрофа. 247с.

- Керимов Вагиф Эльдар оглы, Аболенский Д.С., Селиванов П.В. Бюджетирование и внутрихозяйственный контроль в торговле: Учебное пособие. Эксмо-Пресс, 2017 г. – 224с.

- Константинов В.А., Попова Л.В. Бюджетирование на микро- и макроуровне. Дело и сервис, 2017 г. – 288с.

- Кузьмина М.С. Учет затрат, калькулирование и бюджетирование в отраслях производственной сферы. Учеб. пособие. ФГОС. Кнорус, 2016 г. – 248с.

- Кузьмина М.С. Учет затрат, калькулирование и бюджетирование в отраслях производственной сферы учебное пособие. Кнорус, 2016 г. – 256с.

- Незамайкин В.Н., Платонова Н.А., Федоров Я.П. Финансовое планирование и бюджетирование. Учебник. Ред.: Незамайкин В.Н. Вузовский учебник, 2018 г. – 96с.

- Толкач В., Гавриш М. Концепция контроллинга: Управленческий учет. Система отчетности. Бюджетирование. Альпина Паблишер, 2017 г. – 269с.

- Шаховская Л.С., Хохлов В. В., Попкова Е. Г. Бюджетирование. Теория и практика. Учебное пособие для бакалавров. Кнорус, 2019 г. – 412с.

- Шим Джай, Сигел Джойл. Основы бюджетирования и больше. Справочник по составлению бюджетов. Вершина, 2017 г. 368с.

- Шим Джай. Основы коммерческого бюджетирования. Азбука, 2015 г. – 496с.

- Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. Дело и сервис, 2015 г. – 592с.

- Сущность и содержание предпринимательского права

- Общие понятия о гражданском праве

- Контроль за оперативно-розыскной деятельностью (ОРД)

- Право государственной и муниципальной собственности (Общие положения о праве государственной и муниципальной (публичной) собственности)

- Понятие гражданского правоотношения и его особенности(Основания гражданского правоотношения)

- Характеристика инновационных технологий и методов продаж в гостиничном бизнесе

- Опека и попечительство,патронаж над дееспособными гражданами

- Система источников правового регулирования малого предпринимательства

- Теоретические основы управления конфликтами (Конфликт как процесс)

- Теоретические основы управления конфликтами ( Определение и характеристика конфликта )

- Организационный процесс обслуживания гостей на предприятиях питания

- Теоретические основы изучения корпоративной культуры