Теоретические основы анализа системы управления мотивацией персонала в организации

Содержание:

Введение

В условиях рыночной экономики бухгалтерская отчетность хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационного обеспечения экономического анализа.

Бухгалтерская отчетность как система показателей, характеризующих имущественное и финансовое положение предприятия на определенную дату и финансовые результаты его деятельности за определенный период, методологически и организационно является неотъемлемым элементом всей системы бухгалтерского учета. Она выступает завершающим этапом учетного процесса, что обусловливает органическое единство формирующихся в ней показателей с первичной документацией и учетными регистрами.

Совокупность данных, которые характеризуют за период отчетного года результаты хозяйственной и финансовой деятельности компании, полученных из данных бухгалтерского и других видов учета можно наблюдать в бухгалтерской отчетности. Она представляет собой информацию о хозяйственной деятельности и служит для проведения анализа и принятия решений в управлении компании.

Одной из основных форм финансовой отчетности является бухгалтерский баланс. Бухгалтерский баланс есть способ обобщения и экономической группировки информации о хозяйственных средствах предприятия и источниках их образования на определенный период, определенную дату в денежном выражении

Актуальность данной темы обусловлена тем, что бухгалтерский баланс занимает центральное место в отчетности, его обязаны составлять и предоставлять по нему отчетность в сроки и в объеме, установленные законодательством, соблюдать требования к составлению и оформлению отчетности и оценки статей отчетов. По данным бухгалтерского баланса можно проанализировать и оценить финансовое состояние организации на дату его составления.

Цель курсовой работы – изучение бухгалтерский баланс организации и порядка его составления на примере ООО «АБСГРУПП».

С учетом поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические основы содержания бухгалтерского баланса;

- изучить нормативное регулирование содержания и техники составления бухгалтерского баланса и правила оценки его статей;

- отразить практику анализа методики и техники составления бухгалтерского баланса ООО «АБСГРУПП»;

Предметом исследования курсовой работы является бухгалтерский баланс предприятия

Объектом исследования является коммерческая организация Общество с ограниченной ответственностью ООО «АБСГРУПП».

Глава 1. Теоретические основы составления бухгалтерского баланса организации

Роль и назначение бухгалтерского баланса хозяйствующего

субъекта

В условиях функционирования рыночной экономики появляется необходимость осуществлять финансовое управление предприятием, то есть разрабатывать четкую систему принципов и методологий для регулирования финансовых ресурсов. Основным объектом управления на предприятии являются его финансовые ресурсы, их объемы, источники возникновения и отношения, которые складываются в процессе производственной деятельности. Результирующие показатели управленческой деятельности проявляются в финансово-денежных отношениях, которые происходят между предприятием и различными бюджетами, акционерами, партнерами по бизнесу и другими контрагентами в рыночной среде[1]. Данные отношения фиксируются в процессе ведения бухгалтерского учета на предприятии. Основной формой бухгалтерской (финансовой) отчетности является бухгалтерский баланс.

В условиях рыночной экономики значение бухгалтерского баланса настолько велико, что часто его выделяют в отдельную самостоятельную отчетную единицу хозяйствующего субъекта, которую дополняют другие формы бухгалтерской (финансовой) отчетности.

Важнейшим признаком развития современной экономики является глобализация информации. Значимость состояния информационной среды во всех сферах человеческой жизни настолько велика, что «...производство, распространение и использование информации во многом определяют потенциал страны»[2].

Влияние информационного фактора, изменяющего привычные взаимосвязи участников хозяйственных процессов, дает значительный эффект. «В последние годы прошлого века ИТ-индустрия (индустрия информационных технологий) США и других развитых стран обеспечивала 20 - 30% прироста ВВП. Благодаря компьютеризации темпы роста производительности труда в США в 1990-е гг. ХХ в. удвоилась – с 1,5 до 3% в год.

Практически все контрагентские заказы, отношения «опт – розница», финансовые расчеты между предприятиями осуществляются через Интернет в электронном виде, что в 2000 г. снизило оперативные издержки на 1 млрд долл. Объем розничной электронной торговли в стране (в 2000г.) превысил 250 млрд долл.»[3].

Результаты информационной революции в современных условиях глобализации реализуются посредством интенсификации движения информации между странами. За последние сто лет стоимость информационных потоков уменьшилась в 1 000 раз[4]. Появившиеся в конце ХХ в. новые информационные технологии, внешними атрибутами которых явились Интернет, виртуальная реальность, интерактивность и др., оказали настолько сильное влияние на человеческую деятельность, что они привели к качественным изменениям общественных отношений. Интернет, пользователями которого в мире к началу 2005 г. были около 813 млн чел., а в России, по данным фонда «Общественное мнение», их насчитывалось свыше 17 млн чел., стал средством интенсификации потоков информации, коммуникации, глобализации информации. Информационные технологии, по словам М.Г. Делягина, «…объединили развитую часть мира в единую коммуникативную систему, создав единое финансово-информационное пространство, являющееся критерием глобализации»[5].

В экономической литературе все большее распространение получает мнение: информацию следует рассматривать не как знание вообще во всех его формах и видах, а как средство производства наравне с другими вещественными элементами производства, как фактор производства, фактор развития рыночной экономики[6].

Вещественность информации проявляется в материально-вещественных изменениях, происходящих в процессе труда. Она зачастую выступает регулятором деятельности человека.

Причиной роста информационной насыщенности любой человеческой деятельности, в том числе экономической, является специфический характер информационного обмена: при передаче информации ее объем растет.

Следовательно, информация служит не только содержанием коммуникации, она становится пред метом коммуникации, т.е. явлением, порождающим новое восприятие и новую информацию.

Увеличение объемов отчетной информации, полученной по международным стандартам, вызвано, на взгляд автора, следующими причинами:

- разработкой новых МСФО, применение которых создает дополнительную информационную совокупность;

- распространением групп хозяйственных операций, ранее специфичных лишь для небольшого количества компаний, но становящихся более типичными в результате роста мобильности капитала, увеличения количества транснациональных корпораций и поиска новых возможностей для бизнеса;

- использованием стандартов US GAAP, UK GAAP при формировании отдельных информационных фрагментов финансовой отчетности по МСФО из-за несовершенства существующих стандартов или их отсутствия.

Таким образом, информация финансовой отчетности, составленной по МСФО, отличается достаточно большой совокупностью, детальностью, прогностической ценностью и, следовательно, возможностью в области принятия наиболее рациональных экономических решений. Однако рост информационной совокупности, в том числе в составе финансовой отчетности, составленной с соблюдением всех требований стандартов, не гарантирует правильности выводов ее пользователей.

Ускорение темпов информационных изменений приводит к противоречию «…между нарастающим количеством и сложностью проблем и умением людей (сегодня) решать эти проблемы»[7]

В данном контексте встает вопрос о качестве информации, содержащейся в бухгалтерской отчетности. Попытка оценки качества информации в российской отчетности, предпринятая немногочисленными авторами, в частности профессором О. В. Рожновой в рамках исследования причин нехватки в стране финансовых ресурсов, свидетельствует о том, что «…низкая эффективность системы генерации информации финансовой отчетности национального формата и низкое качество ее выходной информации, со своей стороны, являются сильнейшим тормозом на пути обеспечения предприятий, страны в целом финансовыми ресурсами»[8].

К главным задачам бухгалтерской отчетности можно отнести:

- предотвращение негативных результатов финансово-хозяйственной деятельности компании и выявлению резервов финансовой устойчивости;

- формирование достоверной информации и предоставление ее в полном объеме о работе фирмы и ее имущественном положении, приобретенных доходах и принятых затратах[9].

Значение бухгалтерской (финансовой) отчетности заключается в том, что содержащаяся в ней информация используется, как правило, самими компаниями, составившими отчетность. Так же она нужна для анализа и контроля за исполнением показателей разных планов, раскрытия недостатков в работе и определения возможностей увеличения эффективности применения всех видов ресурсов в фирмы.

Бухгалтерский баланс – таблица, в которой сгруппированы статичные объекты учета с их численными значениями. В соответствии с рассмотрением объектов учета с двух точек зрения: имущество и источники финансирования этого имущества. Баланс состоит из двух частей: актива, где показывается имущество по видам и группам, и пассива, где показывается собственный капитал и обязательства организации. Бухгалтерский баланс характеризует имущественное и финансовое состояния организации в денежной оценке на отчетную дату.

В современных условиях бухгалтерский баланс является главным источником информации, отражающим финансовое положение компании на отчетную дату. Изучение формирования бухгалтерского баланса как основной формы финансовой отчетности позволяет раскрыть причины достижения успехов, недостатки в работе руководства, а также способствует разработке направлений стратегии развития компании

В Федеральном законе от 06.12.2011 № 402ФЗ «О бухгалтерском учете»[10] федеральные стандарты стоят на первом месте в списке документов, регулирующих бухгалтерский учет. Потребность в систематизированных единых требованиях к организации учета в государственном секторе ощущается и бухгалтерами, и контролирующими органами различного уровня. Существующие инструкции по применению планов счетов, составлению бухгалтерской (финансовой) отчетности и другие не дают исчерпывающих разъяснений по многим вопросам.

Актуальной проблемой развития бухгалтерского учета в России является сближение его с практикой, принятой в странах с рыночной экономикой. Сближение с мировой практикой ведения бухгалтерского учета – необходимое условие для активного вхождения России в международные рынки капитала. Из всех зарубежных моделей бухгалтерского учета в качестве ориентира для отечественного учета выбраны международные стандарты финансовой отчетности (МСФО). Этот выбор законодательно закреплен постановлением Правительства Российской Федерации от 6 марта 1998 г. № 283[11], которым утверждена Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. В результате выполнения этой программы в настоящее время в России уже многое сделано для перехода на принятую в международной практике систему учета и отчетности, в частности в применении принципов составления бухгалтерской отчетности. Тем не менее до сих пор данные, составленные по российским правилам, и данные, подготовленные в соответствии с МСФО, существенно различаются. В связи с этим особое значение имеет изучение основных принципов построения зарубежной отчетности.

Для гармонизации и унификации учетной теории и практики в 1973 г. профессиональными бухгалтерскими организациями был создан Совет по международным стандартам финансовой отчетности (СМСФО). В настоящее время в нем участвуют более 100 профессиональных бухгалтерских объединений и ассоциаций из 76 стран. Это независимая, неправительственная организация.

1.2 Нормативное регулирование содержания и техники составления бухгалтерского баланса

В последние годы система нормативного регулирования и ведения бухгалтерского учета в России подверглась значительным изменениям, дополнениям и уточнениям. Поэтому при разработке учетной политики организации должны исходить из Федерального закона о бухгалтерском учете, иных федеральных законов, указов Президента РФ, постановлений Правительства РФ и положений, приказов, Плана счетов бухгалтерского учета, инструкций и писем Министерства финансов РФ и других нормативных документов.

Отчетность в бухгалтерском учете рассматривается как главный элемент его метода, заключительный этап всех учетных работ. Информация об изменениях и присутствия в составе имущества фирмы и источниках его образования временами обобщается и предоставляется управлению компании, владельцам, муниципальным и другим заинтересованным органам и лицам в виде бухгалтерской (финансовой отчетности)[12].

Общие правила организации ведения документации устанавливаются Министерством финансов.

Нормативное регулирование БУ и БФО в РФ принято представлять в виде следующей пятиуровневой системы:

1. Уровень федеральный законодательный.

Включает в себя:

– Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»[13], устанавливающий единые требования к ведению бухгалтерского учета и формированию бухгалтерской финансовой отчетности, а также к порядку и периодичности ее составления.

– Приказ Министерства финансов РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности»[14], утверждающий состав и формы бухгалтерской отчетности.

– Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное приказом Министерства финансов РФ от 06.07.1999 № 43н[15], устанавливающее состав, содержание и методические основы формирования БО организаций, являющихся юридическими лицами по законодательству РФ, кроме кредитных организации и государственных муниципальных учреждений.

Минфин утвердил два федеральных стандарта бухгалтерского учета -ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Обязательными новые правила ведения бухучета станут с отчетности за 2022 г.

С 2021 г. в обязательном порядке должен применяться новый ФСБУ 5/2019 «Запасы»[16] (п. 2 Приказа Минфина от 15.11.2019 № 180н)

К документам первого уровня относятся, также, Гражданский кодекс, Налоговый кодекс, Федеральный закон «Об акционерных обществах».

2. Уровень федеральный нормативный;

Будет состоять из федеральных стандартов (Положения) по БУ и отчетности (ПБУ), призванных конкретизировать ФЗ «О бухгалтерском учете». Федеральные стандарты будут обязательными к применению, могут устанавливать специальные требования к БУ и не смогут противоречить ФЗ от 06.12.2011 № 402-ФЗ. В настоящее время ни один из федеральных стандартов не утвержден, и в РФ действуют 24 положения по БУ и отчетности. Требования по составлению БФО изложены в ПБУ 4/99 «Бухгалтерская отчетность организации».

3. Уровень отраслевых стандартов;

На третьем уровне нормативного регулирования БУ находятся отраслевые стандарты, устанавливающие особенности применения федеральных стандартов в отдельных видах экономической деятельности. Отраслевые стандарты БУ обязательны для применения, их главной функцией является адаптация бухгалтерского законодательства под ведение БУ в каждой отдельно взятой отрасли хозяйственной деятельности.

Четвертый уровень нормативного регулирования БУ включает рекомендации в области БУ, призванные помочь бухгалтеру организовать учетный процесс, составить для организации внутренние инструкции и другие локальные нормативные документы по ведению первичной документации. Данные документы не имеют самостоятельного значения, а обязательность их исполнения определена нормативными правовыми актами. Рекомендации в области БУ не должны вступать в противоречие с федеральными и отраслевыми стандартами.

5. Уровень стандартов экономического субъекта.

Стандарты экономического субъекта формируются непосредственно в организации и регламентируют порядок ведения им бухгалтерского учета. Наиболее значимым внутренним документом является приказ об учетной политике на отчетный год.

1.3 Структура бухгалтерского баланса

Если рассматривать бухгалтерский баланс в графическом выражении, то он представляет из себя таблицу, состоящую из двух столбцов. Первый столбец (левая сторона) – актив баланса. Второй (правая сторона) – пассив баланса. В левой части отражаются все хозяйственные средства организации по составу и размещению, в правой же указаны заемные и собственные источники, формирующие имущество организации. Итог актива, должен быть равен итогу пассива, иначе баланс «не сойдется»[17]. Величина итогов актива и пассива бухгалтерского баланса называют валютой баланса.

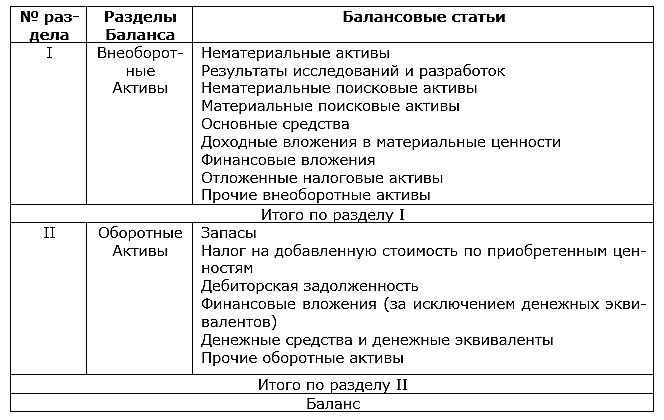

Актив баланса состоит из двух разделов (таблица 1):

1. I раздел «Внеоборотные активы». Содержит в себе данные о нематериальных активах, движимом и недвижимом имуществе;

2. II раздел «Оборотные активы». Содержит сведения об активах, которые расходуются в процессе повседневной хозяйственной деятельности.

Разделы актива баланса расположены по возрастанию ликвидности.

Первый раздел актива баланса «Внеоборотные активы» включает долгосрочные активы: недвижимое имущество, долгосрочные финансовые вложения, интеллектуальную собственность и исключительные права предприятия.

Второй раздел баланса «Оборотные активы» включает все средства организации, которые используются менее одного года.

Таблица 1

Актив бухгалтерского баланса

Строка «Баланс» представляет собой валюту баланса и отражает общую стоимость активов, имеющихся у организации. Уменьшение валюты баланса – это демонстрация того, что и активы, и пассивы предприятия уменьшились и наоборот.

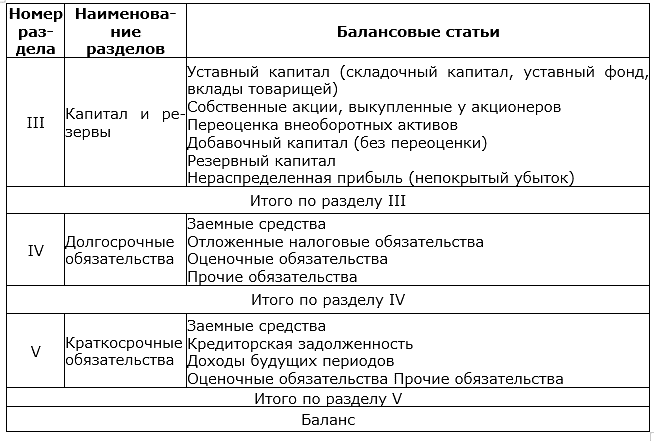

Пассив баланса состоит из трёх разделов (таблица 2):

1. III раздел «Капитал и резервы» отражает в себе информацию о собственном капитале организации, о непокрытых убытках и потерях на конец отчетного периода;

2. IV раздел «Долгосрочные обязательства» указаны все средства, которые получены от юридических и физических лиц, которые подлежат со временем возврату;

3. V раздел «Краткосрочные обязательства» содержит информацию о задолженностях по полученным краткосрочным кредитам банков и займов текущей кредиторской задолженности, а также прочих краткосрочных обязательствах.

Таблица 2

Пассив бухгалтерского баланса

В активе бухгалтерского баланса разделы расположены по возрастанию ликвидности, в пассиве же – по степени закрепления источников.

Баланс всегда составляется на определенную дату. Чаще всего на первое число, следующее за отчетным числом месяца или квартала, или даже года. Баланс показывает состояние средств и их источников на конец отчетного периода. Элементами бухгалтерского баланса являются статьи.

Главным принципом баланса является равенство актива и пассива.

Не менее важна и техника составления бухгалтерского баланса. Здесь существуют следующие этапы:

1. Ежегодная (ежемесячная) инвентаризация перед составлением ежегодного (ежемесячного) баланса;

2. Формирование оборотных ведомостей или, так называемой, Главной книги;

3. Изучение особенностей формирования баланса;

4. Формирование статей бухгалтерского баланса.

При заполнении бухгалтерского баланса применяются такие методы оценки его статей, как[18]:

- в нетто-оценке объекта;

- в развернутом виде;

- в зависимости от сроков погашения обязательств по объекту учета;

- в сумме остатков по однородным объектам учета;

- в виде единичного показателя в силу его важности и информативности для отдельных групп пользователей отчетности.

Правила оценки статей бухгалтерской отчетности сводятся к следующему.

- Незавершенные капитальные вложения показываются в бухгалтерском балансе по фактически произведенным застройщиком затратам;

- Финансовые вложения принимаются к учету в сумме фактических затрат для инвестора, которые составляют их первоначальную стоимость;

В соответствии с ПБУ19/02 «Учет финансовых вложений» финансовые вложения, по которым можно установить текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату.

Финансовые вложения, по которым текущая рыночная стоимость не определяется, указываются в бухгалтерской отчетности по первоначальной стоимости.

По долговым ценным бумагам, по которым текущая рыночная стоимость не определяется, разрешается разницу между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения равномерно по мере начисления причитающегося по ним дохода относить на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации.

- Амортизируемое имущество отражается в бухгалтерском балансе по остаточной стоимости;

- Материально-производственные запасы и другие материальные ресурсы приводятся в бухгалтерском балансе по фактической себестоимости их приобретения или изготовления. Готовая продукция может показываться в балансе также по нормативной (плановой) производственной себестоимости или по прямым статьям затрат (сокращенная себестоимость);

- Товары в организациях, занятых торговой деятельностью, указываются в бухгалтерском балансе по стоимости их приобретения;

- Отгруженные товары, сданные работы и оказанные услуги отражаются в балансе по фактической (или нормативной) полной себестоимости, включающей наряду с производственной себестоимостью затраты по сбыту продукции, работ, услуг, возмещаемые договорной (контрактной) ценой;

- Незавершенное производство в массовом и серийном производстве может показываться в балансе:

- по фактической или нормативной (плановой) производственной себестоимости;

- по прямым статьям затрат;

- по стоимости сырья, материалов и полуфабрикатов.

При единичном производстве продукции оно приводится в балансе по фактически произведенным затратам.

- Расходы будущих периодов оцениваются по фактически произведенным затратам и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и т.д.) в течение периода, к которому они относятся.

- Уставный капитал представляется в балансе в сумме, зарегистрированной в учредительных документах как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации. Уставный (складочный) капитал и фактическая задолженность учредителей по вкладам в уставный капитал отражаются в бухгалтерском балансе отдельно.

- Обязательства (дебиторская и кредиторская задолженность) суммируются в балансе в размере, вытекающем из договоров, отгрузочных и расчетных документов. Если договором предусмотрено начисление процентов, пеней, то задолженность показывается вместе с ними.

11. Если организация создает резервы предстоящих расходов и платежей (на оплату отпусков, на выплату ежегодного вознаграждения за выслугу лет, по итогам работы за год, на ремонт основных средств и т.д.), то в бухгалтерском балансе они оцениваются исходя из фактически произведенных отчислений. Основанием является смета предстоящих затрат, утвержденная руководителем.

12. Остатки валютных средств на валютных счетах, другие денежные средства, краткосрочные ценные бумаги, дебиторская и кредиторская задолженность в иностранных валютах приводятся в бухгалтерской отчетности в рублях в суммах, определяемых путем пересчета иностранных валют в рубли по курсу ЦБ РФ, действующему на отчетную дату.

13. Финансовый результат отражается в балансе как нераспределенная прибыль (непокрытый убыток) прошлых лет и чистая прибыль отчетного года. Показатели прибылей и убытков в балансе сальдируются.

Таким образом, с помощью рассмотренных методов оценки статей баланса достигается, с одной стороны, упрощение структуры балансовых показателей, а с другой стороны, выявляется реальная стоимость капитала и имущества предприятия.

Глава 2. Методика и техника составления бухгалтерского

баланса ООО «АБСГРУПП»

2.1. Общая характеристика ООО «АБСГРУПП»

ООО «АБСГРУПП» основано в 2016 году и специализируется в области оказания строительных услуг. Предприятие ООО «АБСГРУПП» имеет Свидетельство о допуске к работам по строительству, реконструкции и капитальному ремонту объектов капитального строительства, которые оказывают влияние на безопасность объектов капитального строительства № 0069.03-2010-3328409181-С-107.

Юридический адрес: 125171, город Москва, улица Космонавта Волкова, дом 6а, этаж 12 комн. 22, 23

Предприятие ООО «АБСГРУПП» имеет собственную производственную базу. Парк современной строительной техники и различного спецоборудования, позволяющий своими силами выполнять весь комплекс строительных работ.

ООО «АБСГРУПП» осуществляет следующие виды деятельности:

- сооружение и ввод в эксплуатацию энергетических мощностей, выполнение комплексов специальных строительных и монтажных работ на строящихся гидроэлектростанциях и гидротехнических сооружениях;

- производство строительных материалов, изделий и конструкций, товаров народного потребления;

- выполнение строительно-монтажных работ, включая буровзрывные работы, гидропроходческие и тоннельные работы, устройство противофильтрационных завес, закрепление грунтов, понижение уровня грунтовых вод;

- инженерные изыскания для строительства зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом;

- проектирование зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом;

- строительство зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом;

- перевозки пассажиров автомобильным транспортом;

- перевозки грузов автомобильным транспортом;

- эксплуатация взрывоопасных производственных объектов;

- эксплуатация пожароопасных производственных объектов;

- эксплуатация и обслуживание объектов Гостехнадзора;

- деятельность по обращению с опасными отходами;

- деятельность по эксплуатации газовых сетей;

- деятельность по изготовлению и ремонту средств измерений;

- организация и проведение оборонных мероприятий по вопросам мобилизационной подготовки, гражданской обороны, чрезвычайным ситуациям и защиты сведений, составляющих государственную тайну;

- иные виды деятельности, не запрещенные законодательством Российской Федерации.

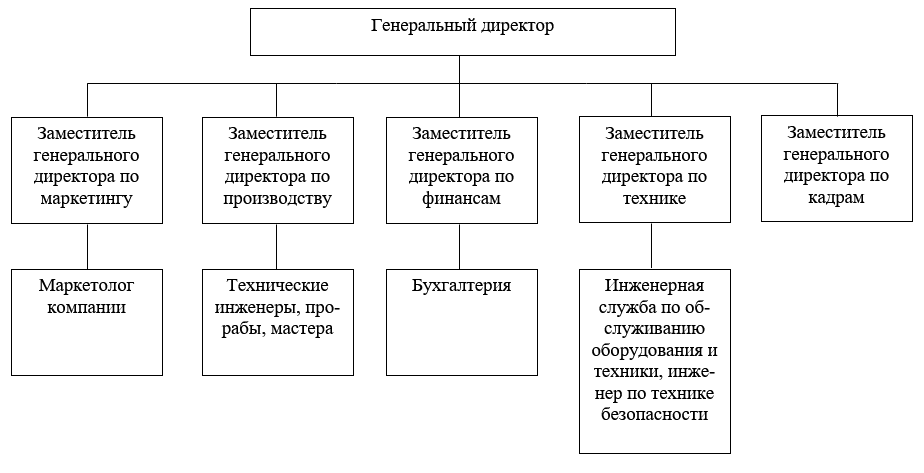

Рисунок 1 - Организационная структура ООО «АБСГРУПП»

Общее руководство производственно-хозяйственной и финансово-экономической деятельностью ООО «АБСГРУПП» осуществляется генеральным директором компании, который несет всю полноту ответственности за последствия принимаемых решений, сохранность и эффективное использование имущества предприятия, а также финансово-хозяйственные результаты его деятельности.

Руководство всеми подразделениями компании осуществляется непосредственно генеральным директором, который лично принимает на работу и увольняет с работы сотрудников подразделений компании.

Бухгалтерия ООО «АБСГРУПП» осуществляет бухгалтерский и налоговый учет предприятия, а также выполняют следующие функции:

- проведение кассовых операций;

- контроль ценовой политики и системы скидок предприятия;

- учет и начисление заработной платы сотрудников.

Обязанности работников предприятия определяются должностными инструкциями.

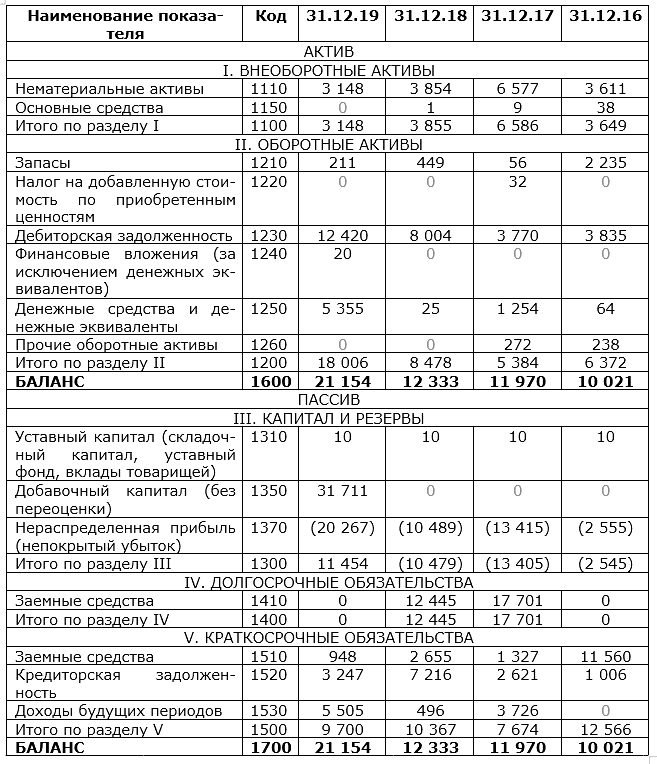

Бухгалтерский баланс ООО «АБСГРУПП» представлен в Приложении 2.

2.2. Формирование показателей бухгалтерского баланса

Рассмотрим процесс формирования показателей бухгалтерского баланса ООО «АБСГРУПП». Процесс его реформации делится на несколько этапов.

Первый этап - закрытие счета 90 "Продажи", этот счет предназначен для консолидации информации о доходах и расходах компании, связанных с обычными для нее видами деятельности. «Закрытие счетов» подразумевает списание полученных к концу года доходов или расходов с субсчетов 90/1 «Выручка», на котором отражены все поступления активов, которые можно признать выручкой, 90/2 «Себестоимость продаж», на нем отражается себестоимость проданного товара, по которому на субсчете 90/1 «Выручка» отражена выручка, 90/3 «Налог на добавленную стоимость», формирующий сумму налога на добавленную стоимость, которую организация должна уплатить государству, и 90/9 «Прибыль и убыток от продаж», генерирующий окончательный финансовый результат от продаж. Соответственно, первой операцией необходимо списать остатки по субсчетам 90/1 «Выручка», 90/2 «Себестоимость продаж» и 90/3 «Налог на добавленную стоимость», разница которых формирует прибыль или убыток организации - сальдо между выручкой и себестоимостью за отчетный период, на субсчет 90/9 «Прибыль и убыток от продаж».

По субсчету 90.01 отражается выручка по выполнению работ, услуг, а также передача прав на ПО. В 2017 году сумма составляет 16792 тыс. руб., в 2018 году показатель вырос до 42214 тыс. руб., а в 2019 году снизился до 24235 тыс. руб.

По субсчету 90.02 отражается себестоимость выполненных работ и оказанных услуг. В 2017 году сумма составляет 3807 тыс. руб., в 2018 году показатель вырос до 11544 тыс. руб., в 2019 году увеличился до 13981 тыс. руб.

По субсчету 90.03 учитываются суммы налога на добавленную стоимость, причитающиеся к получению от заказчика. В 2017 году сумма составляет 1052 тыс. руб., в 2018 году показатель вырос до 5794 тыс. руб., в 2019 году снизился до 1863 тыс. руб.

По счету 90.08 отражаются управленческие расходы предприятия, которые в 2017 году составляли 19596 тыс. руб., в 2018 году выросли до 23678 тыс. руб., а в 2019 году снизились до 15983 тыс. руб.

Субсчет 90.09 предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный период. В 2017 году получен убыток в ООО «АБСГРУПП» в сумме 7663 тыс. руб., в 2018 году получена прибыль 1198 тыс. руб., в 2019 году вновь получен убыток в сумме 7592 тыс. руб.

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации прочих доходов и расходов (операционных, внереализационных) отчетного периода, кроме чрезвычайных доходов и расходов. По субсчету 91.01 учитываются поступления активов, признаваемые прочими доходами (за исключением чрезвычайных). В 2017 году в ООО «АБСГРУПП» прочие доходы отсутствуют, в 2018 году в составе прочих доходов учитываются курсовые разницы, прочие внереализационные доходы, уступка права требования по договору цессии и составляют 5616 тыс. руб., в 2019 году в составе прочих доходов – курсовые разницы, продажа иностранной валюты, проценты к получению, которые составляют 3142 тыс. руб.

Среди прочих расходов, учитываемых по субсчету 91.02, в 2017 году выделяют проценты к уплате и расходы на услуги банков, которые составляют 813 тыс. руб. В 2018 году в состав прочих расходов включены курсовые разницы, проценты к уплате, прочие внереализационные расходы, расходы на услуги банков, уступка права требования по договору цессии и составляют 6111 тыс. руб. В 2019 году в состав прочих расходов входят курсовые разницы, покупка иностранной валюты, проценты к уплате, прочие внереализационные расходы, расходы на услуги банков и составляют 5058 тыс. руб.

Субсчет 91-9 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов за отчетный период. В 2017 году получено отрицательное сальдо прочих доходов и расходов в сумме 813 тыс. руб. В 2018 году отрицательное сальдо составило 495 тыс. руб., а в 2019 году – 1916 тыс. руб.

Следующим этапом является закрытие субсчета 90/9 «Прибыль и убыток от продаж» на счет 99 «Прибыли и убытки». Эта сумма и образует сумму прибыли компании в кредите, если компания сработала эффективно, и в дебете, если финансовый результат организации на отчетную дату отрицательный.

Второй этап реформации - закрытие счета 91 «Прочие доходы и расходы». На этом счете сосредоточена информация по прочим финансовым результатам от неосновной деятельности компании. Счет 91 «Прочие доходы и расходы» включает субсчета 91/1 «Прочие доходы», 91/2 «Прочие расходы и 91/9 «Сальдо прочих доходов и расходов». Сумма, записанная в субсчете 91/9 «Сальдо прочих доходов и расходов», списывается на счет 99 «Прибыли и убытки», аналогичным образом, как по счету 90 «Продажи».

В 2017 году ООО «АБСГРУПП» получен отрицательный финансовый результат, списанный на счет нераспределенного убытка в сумме 8494 тыс. руб. В 2018 году получена прибыль в сумме 560 тыс. руб., а в 2019 году – 9640 тыс. руб.

Убыток, полученный компанией, в свою очередь будет записан в дебет счета 99 «Прибыли и убытки: дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)», кредит счета 99 «Прибыли и убытки» - отражен полученный за отчетный год убыток.

Актив баланса ООО «АБСГРУПП» содержит два раздела:

I раздел - внеоборотные активы - содержит информацию о нематериальных активах, движимом и недвижимом имуществе, представленном в составе основных средств, а также доходных вложений в материальные ценности и финансовых вложений на период до 12 месяцев.

По строке 1110 отражаются нематериальные активы как разница между остатками по счетам 04 «Нематериальные активы» (без учета расходов на НИОКР) и 05 «Амортизация нематериальных активов» (без учета расходов на НИОКР), а также остаток по счету 08 в части затрат, которые будут приняты в качестве НМА (если организация отражает вложения в НМА по строке 1110).

По строке 1110 «Нематериальные активы» будет отражен показатель:

– на конец 2016 года: 4248-637=3611 тыс. руб.

– на конец 2017 года: 4248-1483+3812=6577 тыс. руб.

– на конец 2018 года: 34-12+3832=3854 тыс. руб.

– на конец 2019 года: 3866-718=3148 тыс. руб.

Таким образом по статье 1110 «Нематериальные активы» на конец 2017 года отмечается рост с 3611 тыс. руб. до 6577 тыс. руб., то есть на 2966 тыс. руб., а в течение последующего периода снижение с 6577 тыс. руб. (на конец 2017 года) до 3148 тыс. руб. (на конец 2019 года), то есть на 3429 тыс. руб.

По строке 1120 отражаются результаты исследований и разработок как разница между остатками по счетам 04 «Нематериальные активы» (в части расходов на НИОКР с зарегистрированными исключительными правами и (или) подлежащих правовой охране) и 05 «Амортизация нематериальных активов» (в части расходов на НИОКР с зарегистрированными исключительными правами и (или) подлежащих правовой охране).

По строке 1130 отражаются нематериальные поисковые активы как остаток по счету 08 (в части расходов на освоение полезных ископаемых).

По строке 1140 отражаются материальные поисковые активы как остаток по счету 08 (в части расходов на освоение полезных ископаемых).

По строке 1150 отражаются основные средства как разница между остатками по счетам 01 «Основные средства» и 02 «Амортизация основных средств» (без учета амортизации, начисленной по объектам доходных вложений в материальные ценности, отраженных по строке 1140), также остаток по счету 07 «Оборудование к установке» (в части расходов на незавершенное строительство) и остаток по счету 08 «Вложения во внеоборотные активы» в части расходов на незавершенное строительство (если организация отражает их по строке 1150).

По строке 1150 «Основные средства» будет отражен показатель:

– на конец 2016 года: 351-313=38 тыс. руб.

– на конец 2017 года: 351-342=9 тыс. руб.

– на конец 2018 года: 351-350=1 тыс. руб.

– на конец 2019 года: 351-351=0 тыс. руб.

Таким образом по статье 1150 «Основные средства» за весь период отмечается снижение с 38 тыс. руб. (на конец 2016 года) на 29 тыс. руб. до 9 тыс. руб. ( на конец 2017 года), на 8 тыс. руб. до 1 тыс. руб. (на конец 2018 года) и до полной амортизации основных средств на конец 2019 года.

По строке 1160 отражаются доходные вложения в материальные ценности как разница между остатками по счетам 03 «Доходные вложения в материальные ценности» и 02 «Амортизация основных средств» (в части амортизации, начисленной по этим объектам).

По строке 1170 отражаются финансовые вложения как сальдо по счетам 58 «Финансовые вложения» в части долгосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к долгосрочным финансовым вложениям), 55 «Специальные счета в банках», субсчет 3 «Депозитные счета»(в части долгосрочных вложений и депозитов на срок более года, если по ним начисляют проценты), 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата по истечении 12 месяцев после отчетной даты).

По строке 1180 отражаются отложенные налоговые активы как сальдо по счету 09 «Отложенные налоговые активы».

По строке 1190 отражаются прочие внеоборотные активы как сальдо по счетам 07 «Оборудование к установке» (за исключением расходов на незавершенное строительство), 08 «Вложения во внеоборотные активы», за исключением незавершенных капительных вложений и вложений в НМА (если организация отражает незавершенные капитальные вложения и вложения в НМА по строкам 1110 и 1150); прочие внеоборотные активы, не нашедшие отражения по другим группам статей раздела «Внеоборотные активы».

По строке 1100 отражается итог по разделу 1 «Внеоборотные активы» как сумма строк: 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180, 1190:

– на конец 2016 года: 3611+38=3649 тыс. руб.

– на конец 2017 года: 6577+9=6586 тыс. руб.

– на конец 2018 года: 3854+1=3855 тыс. руб.

– на конец 2019 года: 3148+0=3148 тыс. руб.

Таким образом по итогу раздела 1 «Внеоборотные активы» на конец 2017 года отмечается рост с 3649 тыс. руб. до 6586 тыс. руб., то есть на 2937 тыс. руб., а в течение последующего периода снижение с 6586 тыс. руб. (на конец 2017 года) до 3148 тыс. руб. (на конец 2019 года), то есть на 3438 тыс. руб.

II раздел - оборотные активы - представляет 3 блока наиболее ликвидных активов:

- мобильные средства организации, т.к. в короткое время могут быть обращены в наиболее ликвидную их часть (денежные средства);

- средства, непосредственно используемые внутри организации (производственные запасы, затраты на незавершенное производство);

- обязательства внутри и за пределами организации (дебиторская задолженность), а также краткосрочные финансовые вложения и денежные средства.

По строке 1210 отражаются запасы как сальдо по счетам: 10 «Материалы», 11 «Животные на выращивании и откорме», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», 41 «Товары» (минус кредитовое сальдо по счету 42 «Торговая наценка», если товары учитываются в продажных ценах), 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 97 «Расходы будущих периодов», 15 «Заготовление и приобретение материальных ценностей», плюс (минус) дебетовое (кредитовое) сальдо по счету 16 «Отклонение в стоимости материальных ценностей», минус кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей».

– на конец 2016 года: 2235 тыс. руб.

– на конец 2017 года: 56+2398+1=2455 тыс. руб.

– на конец 2018 года: 449 тыс. руб.

– на конец 2019 года: 223 тыс. руб.

На конец 2017 года стоимость запасов выросла на 220 тыс. руб., далее показатель снижается на 2006 тыс. руб. на конец 2018 года и еще на 226 тыс. руб. на конец 2019 года.

По строке 1220 отражается налог на добавленную стоимость по приобретенным ценностям как сальдо по счету 19 «Налог на добавленную стоимость по приобретенным ценностям».

– на конец 2016 года: 0 тыс. руб.

– на конец 2017 года: 32 тыс. руб.

– на конец 2018 года: 0 тыс. руб.

– на конец 2019 года: 0 тыс. руб.

По строке 1230 отражается дебиторская задолженность как остаток по дебету счетов 60 «Расчеты с поставщиками и подрядчиками» (дебиторская задолженность поставщиков по уплаченным организацией авансам отражается за минусом НДС); 62 «Расчеты с покупателями и заказчиками»; 71 «Расчеты с подотчетными лицами»; 73 «Расчеты с персоналом по прочим операциям» (кроме процентных займов); 75 «Расчеты с учредителями»; 76 «Расчеты с разными дебиторами и кредиторами» (суммы НДС, начисленные с авансов, не учитываются); 68 «Расчеты по налогам и сборам»; 69 «Расчеты по социальному страхованию и обеспечению»; минус сальдо по счету 63 «Резервы по сомнительным долгам».

– на конец 2016 года: 2255+1321+9975+4=13555 тыс. руб.

– на конец 2017 года: 457+1321+1950+32+10=3770 тыс. руб.

– на конец 2018 года: 330+5657+2018=8005 тыс. руб.

– на конец 2019 года: 825+8887+87+28+3+753+2018=12601 тыс. руб.

Таким образом по строке 1230 «Дебиторская задолженность» на конец 2017 года отмечается снижение с 13555 тыс. руб. до 3770 тыс. руб., то есть на 9785 тыс. руб., а в течение последующего периода рост до 8005 тыс. руб. (на конец 2018 года), то есть на 1780 тыс. руб. На конец 2019 года рост составил 4596 тыс. руб. и показатель вырос до 12601 тыс. руб.

По строке 1240 отражаются финансовые вложения (за исключением денежных эквивалентов) как сальдо по счетам 58 «Финансовые вложения» в части краткосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к краткосрочным финансовым вложениям) и 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата менее 12 месяцев после отчетной даты).

– на конец 2016 года: 0 тыс. руб.

– на конец 2017 года: 0 тыс. руб.

– на конец 2018 года: 0 тыс. руб.

– на конец 2019 года: 20 тыс. руб.

По строке 1250 отражаются денежные средства и денежные эквиваленты как сальдо по счетам 50 «Касса» (за исключением остатка по субсчету «Денежные документы»), 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» (за исключением сумм, учтенных в составе финансовых вложений) и 57 «Переводы в пути».

– на конец 2016 года: 64 тыс. руб.

– на конец 2017 года: 1254 тыс. руб.

– на конец 2018 года: 25 тыс. руб.

– на конец 2019 года: 5355 тыс. руб.

Денежные средства на конец 2017 года выросли с 64 тыс. руб. до 1254 тыс. руб., то есть на 1190 тыс. руб. Далее на конец 2018 года показатель снижается на 1229 тыс. руб., на конец 2019 год прирост составил 5330 тыс. руб.

По строке 1260 отражаются прочие оборотные активы как сальдо по дебету счетов 50 «Касса» (в части остатка по субсчету «Денежные документы»), 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом), 94 «Недостачи и потери от порчи ценностей» и прочие оборотные активы, не нашедшие отражения по другим группам статей раздела «Оборотные активы».

– на конец 2016 года: 238 тыс. руб.

– на конец 2017 года: 238 тыс. руб.

– на конец 2018 года: 0 тыс. руб.

– на конец 2019 года: 0 тыс. руб.

По строке 1200 отражается итог по разделу II «Оборотные активы», который определяется как сумма строк: 1210, 1220, 1230, 1240, 1250, 1260.

– на конец 2016 года: 2235+0+13555+64+238=16092 тыс. руб.

– на конец 2017 года: 2455+32+3770+1254+238=7749 тыс. руб.

– на конец 2018 года: 449+0+8005+0+25+0=8478 тыс. руб.

– на конец 2019 года: 223+0+12601+20+5355+0=18199 тыс. руб.

Таким образом по итогу раздела II «Оборотные активы» на конец 2017 года отмечается снижение с 16092 тыс. руб. до 7749 тыс. руб., то есть на 8343 тыс. руб., а в течение последующего периода рост с 7749 тыс. руб. (на конец 2017 года) до 18199 тыс. руб. (на конец 2019 года), то есть на 10450 тыс. руб.

По строке 1600 отражается баланс (актив) как сумма строк 1100 и 1200.

– на конец 2016 года: 3649+16092=19741 тыс. руб.

– на конец 2017 года: 6586+7749=14335 тыс. руб.

– на конец 2018 года: 3855+8478=12333 тыс. руб.

– на конец 2019 года: 3148+18199=21347 тыс. руб.

Таким образом, в течение исследуемого периода актив баланса снизился на 7408 тыс. руб. на конец 2018 года, а на конец 2019 года вырос на 9014 тыс. руб.

Пассив баланса состоит из трех разделов:

III раздел - капитал и резервы - отражает собственный капитал, в состав которого включается уставный капитал, резервный капитал и добавочный капитал.

По строке 1310 отражается уставный капитал (складочный капитал, уставный фонд, вклады товарищей) как сальдо по счету 80 «Уставный капитал».

– на конец 2016 года: 10 тыс. руб.

– на конец 2017 года: 10 тыс. руб.

– на конец 2018 года: 10 тыс. руб.

– на конец 2019 года: 10 тыс. руб.

По строке 1320 отражаются собственные акции, выкупленные у акционеров как сальдо по дебету счета 81 «Собственные акции (доли)».

По строке 1340 отражается переоценка внеоборотных активов как сальдо по счетам 83 «Добавочный капитал» (в части переоценки основных средств) и 84 «Нераспределенная прибыль (непокрытый убыток)» (в части переоценки основных средств).

По строке 1350 отражается добавочный капитал (без переоценки) как сальдо по счету 83 «Добавочный капитал» (без учета переоценки).

– на конец 2016 года: 0 тыс. руб.

– на конец 2017 года: 0 тыс. руб.

– на конец 2018 года: 0 тыс. руб.

– на конец 2019 года: 31711 тыс. руб.

По строке 1360 отражается резервный капитал как сальдо по счету 82 «Резервный капитал».

По строке 1370 отражается нераспределенная прибыль (непокрытый убыток) как сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)»7 (без учета переоценки), сальдо по счету 99 «Прибыли и убытки» (в промежуточной отчетности).

– на конец 2016 года: -2555 тыс. руб.

– на конец 2017 года: -11049 тыс. руб.

– на конец 2018 года: -10489 тыс. руб.

– на конец 2019 года: -20267 тыс. руб.

В течение исследуемого периода отмечается рост непокрытого убытка с 2555 тыс. руб. на конец 2016 года до 20267 тыс. руб. на конец 2019 года, то есть на 17712 тыс. руб.

По строке 1300 отражается итог по разделу III как сумма строк: 1310, 1320, 1340, 1350, 1360, 1370.

– на конец 2016 года: 10+(-2555) = -2545 тыс. руб.

– на конец 2017 года: 10+(-11049) = -11039 тыс. руб.

– на конец 2018 года: 10+(-10489) = -10479 тыс. руб.

– на конец 2019 года: 10+31711+(-20267) = 11454 тыс. руб.

Величина капитала и резервов за период с конца 2016 года до конца 2018 года имело отрицательное значение и уменьшилось на 7934 тыс. руб. На конец 2019 года рост составил 21933 тыс. руб. и значение капитала и резервов стало положительным.

IV раздел - долгосрочные обязательства - содержит информацию о долгосрочных кредитах банков и долгосрочных займах, а также о прочих долгосрочных пассивах (арендные обязательства и пр.)

По строке 1410 отражаются заемные средства как сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» (сумма основного долга и начисленных процентов. Исключение – проценты, срок уплаты которых на отчетную дату составляет менее 12 месяцев. При необходимости проценты отражаются обособленно как расшифровка строки 1410 или 1510)

– на конец 2016 года: 0 тыс. руб.

– на конец 2017 года: 17701 тыс. руб.

– на конец 2018 года: 12446 тыс. руб.

– на конец 2019 года: 0 тыс. руб.

На конец 2019 года величина заемных средств снизилась с 17701 тыс. руб. (на конец 2017 года) до 0 тыс. руб.

По строке 1420 отражаются отложенные налоговые обязательства как сальдо по счету 77 «Отложенные налоговые обязательства».

По строке 1430 отражается оценочные обязательства как сальдо по счету 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят не ранее чем через год).

По строке 1450 отражаются прочие обязательства как остаток по кредиту счетов: 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС), 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» (в части долгосрочной кредиторской задолженности; суммы НДС, начисленные с авансов, не учитываются), 86 «Целевое финансирование» (в части долгосрочной кредиторской задолженности).

По строке 1400 отражается итог по разделу IV как сумма строк: 1410, 1420, 1430, 1450.

– на конец 2016 года: 0 тыс. руб.

– на конец 2017 года: 17701 тыс. руб.

– на конец 2018 года: 12446 тыс. руб.

– на конец 2019 года: 0 тыс. руб.

На конец 2019 года величина долгосрочных обязательств снизилась с 17701 тыс. руб. (на конец 2017 года) до 0 тыс. руб.

V раздел - краткосрочные обязательства - содержит сведения о заемных средствах в виде банковских ссуд и займов со сроком погашения в течение 12 месяцев, а также переводы поставщикам и подрядчикам, расчеты с персоналом по оплате труда, расчеты с бюджетом и внебюджетными фондами и пр., кроме того в данном разделе отражаются доходы будущих периодов, резервы предстоящих расходов.

По строке 1510 отражаются заемные средства как сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» (сумма основного долга, а также начисленных процентов. При необходимости проценты отражаются обособленно как расшифровка строки 1510)

– на конец 2016 года: 11561 тыс. руб.

– на конец 2017 года: 1327 тыс. руб.

– на конец 2018 года: 2655 тыс. руб.

– на конец 2019 года: 1131 тыс. руб.

Таким образом на конец 2017 года отмечается снижение с 11561 тыс. руб. до 1327 тыс. руб., то есть на 10234 тыс. руб., а в течение последующего периода рост с 1327 тыс. руб. (на конец 2017 года) до 2655 тыс. руб. (на конец 2018 года), то есть на 1328 тыс. руб. На конец 2019 года показатель снизился на 1524 тыс. руб.

По строке 1520 отражается кредиторская задолженность как остаток по кредиту счетов: 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС), 70 «Расчеты по оплате труда», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению» в части задолженности», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», (в части краткосрочной кредиторской задолженности; суммы НДС, начисленные с авансов, не учитываются).

– на конец 2016 года: 400+237+367=1004 тыс. руб.

– на конец 2017 года: 2064+556=2620 тыс. руб.

– на конец 2018 года: 4666+2549=7215 тыс. руб.

– на конец 2019 года: 2496+392+369=3257 тыс. руб.

Таким образом по строке 1520 «Кредиторская задолженность» на конец 2017 года отмечается рост с 1004 тыс. руб. до 2620 тыс. руб., то есть на 1616 тыс. руб., а в течение последующего периода рост до 7215 тыс. руб. (на конец 2018 года), то есть на 4594 тыс. руб. На конец 2019 года снижение составило 3958 тыс. руб. и показатель составил 3257 тыс. руб.

По строке 1530 отражаются доходы будущих периодов как сальдо по счету 98 «Доходы будущих периодов», остаток по кредиту счета 86 «Целевое финансирование» (в части целевого бюджетного финансирования, грантов, технической помощи и т. п.)

– на конец 2016 года: 9721 тыс. руб.

– на конец 2017 года: 3726 тыс. руб.

– на конец 2018 года: 496 тыс. руб.

– на конец 2019 года: 5505 тыс. руб.

На конец 2017 года отмечается снижение с 9721 тыс. руб. до 3726 тыс. руб., то есть на 5995 тыс. руб., а в течение последующего периода спад до 496 тыс. руб. (на конец 2018 года), то есть на 3230 тыс. руб. На конец 2019 года рост составил 5009 тыс. руб. и показатель составил 5505 тыс. руб.

По строке 1540 отражаются оценочные обязательства как сальдо по счету 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят в течение года)

По строке 1550 отражаются прочие краткосрочные обязательства как сальдо по счетам 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом), 86 «Целевое финансирование» (в части краткосрочной кредиторской задолженности), иные краткосрочные обязательства, не нашедшие отражения по другим группам статей раздела «Краткосрочные обязательства».

По строке 1500 отражается итог по разделу V как сумма строк: 1510, 1520, 1530, 1540, 1550.

– на конец 2016 года: 11561+1004+9721=22286 тыс. руб.

– на конец 2017 года: 1327+2620+3726=7673 тыс. руб.

– на конец 2018 года: 2655+7215+496=10366 тыс. руб.

– на конец 2019 года: 1131+3257+5505=9893 тыс. руб.

Таким образом по итогу раздела V «Краткосрочные обязательства» на конец 2017 года отмечается снижение с 22286 тыс. руб. до 7673 тыс. руб., то есть на 14613 тыс. руб., а в течение последующего периода рост с 7673 тыс. руб. (на конец 2017 года) до 10366 тыс. руб. (на конец 2018 года), то есть на 2693 тыс. руб. На конец 2019 года показатель снизился на 473 тыс. руб.

По строке 1700 отражается баланс (пассив) как сумма строк 1300, 1400 и 1500.

– на конец 2016 года: -2545+0+22286=19741 тыс. руб.

– на конец 2017 года: -11039+17701+7673=14335 тыс. руб.

– на конец 2018 года: -10479+12446+10366=12333 тыс. руб.

– на конец 2019 года: 11454+0+9893=21347 тыс. руб.

Таким образом в течение исследуемого периода пассив баланса снизился на 7408 тыс. руб. на конец 2018 года, а на конец 2019 года вырос на 9014 тыс. руб.

Разделы в активе баланса расположены по возрастанию ликвидности, а в пассиве - по степени закрепления источников.

Таким образом, формирование бухгалтерского баланса по установленным правилам и требованиям позволяет сформировать системную информацию, размещенную в специальный табличной ферме, ориентированной на потребности аналитической оценки финансово-хозяйственной деятельности экономического субъекта.

В современных условиях бухгалтерский баланс является главным источником информации, отражающим финансовое положение компании на отчетную дату. Изучение формирования бухгалтерского баланса как основной формы финансовой отчетности позволяет раскрыть причины достижения успехов, недостатки в работе руководства, а также способствует разработке направлений стратегии развития компании.

Нормативное регулирование БУ и БФО в РФ принято представлять в виде следующей пятиуровневой системы: уровень федеральный законодательный; уровень федеральный нормативный; уровень отраслевых стандартов; уровень рекомендаций; уровень стандартов экономического субъекта.

Во второй главе был проведен анализ методики и техники составления бухгалтерского баланса ООО «АБСГРУПП».

Годовая выручка за последний год составила 22 372 тыс. руб. За анализируемый период (31.12.16–31.12.19) прирост выручки составил 6 633 тыс. руб. Значение убытка от продаж за период 01.01–31.12.2019 составило -7 592 тыс. руб. Финансовый результат от продаж за весь рассматриваемый период вырос на 2 439 тыс. руб.

Далее был описан процесс реформации баланса ООО «АБСГРУПП» и отражено формирование показателей бухгалтерского баланса. В течение исследуемого периода актив баланса снизился на 7408 тыс. руб. на конец 2018 года, а на конец 2019 года вырос на 9014 тыс. руб.

Список используемых источников

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ // Собрание законодательства РФ. - 1994. -№ 32. -Ст. 3301.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ // Собрание законодательства РФ. –1998. – № 31. – Ст. 3824.

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» // Собрание законодательства РФ. – 2011. - N 50. - Ст. 7344

- Бурова А.П. Роль и значение бухгалтерского баланса в системе бухгалтерской (финансовой) отчетности в современных условиях // Научный вестник Арктики – 2019 - № 5 – С. 71-73

- Вахрушина М. А. Анализ финансовой отчетности: Учебник / Под ред. М. А. Вахрушиной. - 3-e изд. – М.: Вузовский учебник: ИНФРА-М, 2021. - 432 с

- Завьялова Т.В., Булычева Т.В. Методологический подход к анализу и оценке финансового состояния // Вестник Российского университета кооперации. – 2019. - № 1 (35). – С. 42-48

- Лопастейская Л.Г., Борисова Д.А. Содержание и структура бухгалтерского баланса // Сборник статей по итогам Международной научно-практической конференции. – Уфа, 2018 – С. 122-123

- Миславская Н. А., Поленова С. Н. Бухгалтерский учет: учебник. М.: Издательско-торговая корпорация «Дашков и К°», 2018. – 591 с.

- Никандрова Л.К., Акатьева М.Д. Финансовый учет: Учебник – М.: ИНФРА-М, 2019 – 280 с.

- Рожнова О.В. Современные тенденции развития финансовой отчетности // Учет. Анализ. Аудит – 2018 - №2 – С. 26-35

Приложение 1. Формирование бухгалтерского баланса

на основе данных бухгалтерского учета

|

Строка баланса |

Код строки баланса |

Данные бухгалтерского учета по |

|

|

Внеоборотные активы |

|||

|

Нематериальные активы |

1110 |

Дебетовое сальдо счета 04 (при начислении амортизации без использования счета 05); Разница между дебетовым сальдо счета 04 и кредитовым сальдо счета 05 |

|

|

Результаты |

1120 |

Дебетовое сальдо по счету 04 (аналитический счет учета расходов на НИОКР) |

|

|

Нематериальные поисковые |

1130 |

Разница между дебетовым сальдо по счету 08 (аналитический счет учета НПА) и кредитовым сальдо по счету 05 (аналитический счет учета амортизации и обесценения НПА) |

|

|

Материальные поисковые |

1140 |

Разница между дебетовым сальдо по счету 08 (аналитический счет учета МПА) и кредитовым сальдо счета 02 (аналитические счета учета амортизации и обесценения МПА) |

|

|

Основные |

1150 |

Разница между дебетовым сальдо по счету 01 и кредитовым сальдо по счету 02 без учета амортизации по основным средствам, учитываемым на счете 03 |

|

|

Доходные вложения в материальные ценности |

1160 |

Разница между дебетовым сальдо по счету 03 и кредитовым сальдо по счету 02 без учета амортизации по основным средствам, учитываемым на счете 01 |

|

|

Финансовые |

1170 |

Разница между дебетовым сальдо по счету 58, субсчетам 55-3 и 73-1 (аналитические счета учета долгосрочных финансовых вложений) и кредитовым сальдо по счету 59 (аналитический счет учета резерва, созданного по долгосрочным финансовым вложениям) |

|

|

Отложенные налоговые |

1180 |

Дебетовое сальдо по счету 09 |

|

|

Прочие внеоборотные активы |

1190 |

Показатели, не указанные в других строках раздела баланса «Внеоборотные активы- |

|

|

Оборотные активы |

|||

|

Запасы |

1210 |

Сумма дебетовых сальдо по счетам 10,11, 20,21,23,28,29,41 (за минусом кредитового сальдо по счету 42), 43,45,15 (в части, относящейся к материально-производственным запасам), плюс (минус) сальдо по счету 16 (в части, относящейся к материально-производственным запасам), уменьшенная на кредитовое сальдо по счету 14 |

|

|

НДС по приобретенным ценностям |

1220 |

Дебетовое сальдо по счету 19 |

|

|

Дебиторская |

1230 |

Дебиторская задолженность, со сроком погашения более чем через 12 месяцев после отчетной даты, представляющая разность суммы дебетовых сальдо по счетам 60, 62, 68,69,70,71,73,75,76 и кредитового сальдо по счету 63 |

|

|

Финансовые |

1240 |

Разность между суммой дебетовых сальдо по счету 58, субсчетам 55-3 и 73-1 (аналитические счета учета краткосрочных финансовых вложений кроме аналитических счетов учет денежных эквивалентов) и кредитовым сальдо по счету 59 (аналитический учет резерва, созданного по краткосрочным финансовым вложениям). |

|

|

Денежные |

1250 |

Сумма дебетовых сальдо по счетам 50, 51, 52, 57, дебетового сальдо по счету 55 (кроме субсчета 3 в части депозитных вкладов, не являющихся денежными эквивалентами) и дебетовых сальдо по счетам 58, 76 (аналитические счета учета денежных эквивалентов) |

|

|

Прочие оборотные активы |

1260 |

Показатели, не указанные в других строках раздела «Оборотные активы» |

|

|

Капитал и резервы |

|||

|

Уставный капитал (складочный капитал, |

1310 |

Кредитовое сальдо по счету 80 на отчетную дату; для некоммерческих организаций кредитовое сальдо по счету 86 |

|

|

Собственные |

1320 |

Дебетовое сальдо по счету 81 со знаком минус |

|

|

Переоценка внеоборотных активов |

1340 |

Кредитовое сальдо по счету 83, аналитические счета учета сумм дооценки основных средств и нематериальных активов на отчетную дату. |

|

|

Добавочный |

1350 |

Кредитовое сальдо по счету 83 за исключением сумм дооценки внеоборотных активов. |

|

|

Резервный |

1360 |

Кредитовые сальдо по счету 82 и счету 84 (в части специальных фондов). |

|

|

Нераспределенная прибыль |

1370 |

По окончании года дебетовое (убыток) или кредитовое (прибыль) сальдо счета 84, в промежуточном балансе - счета 99 |

|

|

Долгосрочные обязательства |

|||

|

Заемные средства |

1410 |

Кредитовое сальдо по счету 67 в части задолженностей, срок погашения которых на отчетную дату составляет более 12 месяцев. |

|

|

Отложенные налоговые |

1420 |

Кредитовое сальдо по счету 77 |

|

|

Оценочные |

1430 |

Кредитовое сальдо по счету 96 в части оценочных обязательств со сроком исполнения более 12 месяцев после отчетной даты |

|

|

Прочие обязательства |

1450 |

Прочие долгосрочные обязательства, не указанные в других строках раздела «Долгосрочные обязательства» |

|

|

Краткосрочные обязательства |

|||

|

Займы и кредиты |

1510 |

Сумма кредитового сальдо по счету 66 и кредитового сальдо по счету 67 в части задолженностей, срок погашения которых на отчетную дату не более 12 месяцев |

|

|

Кредиторская |

1520 |

Кредитовое сальдо в части краткосрочной задолженности по счетам 60, 62, 76, 68, 69, 70,71,73, 75-2. |

|

|

Доходы будущих периодов |

1530 |

Сумма кредитовых сальдо по счету 98 и счету 86 в части целевого бюджетного финансирования |

|

|

Оценочные обязательства |

1540 |

Кредитовое сальдо по счету 96 в части оценочных обязательств со сроком исполнения не более 12 месяцев после отчетной даты |

|

|

Прочие обязательства |

1550 |

Прочие краткосрочные обязательства, не указанные в других строках раздела баланса «Краткосрочные обязательства» |

|

Приложение 2. Бухгалтерский баланс ООО «АБСГРУПП»

-

Бурова А.П. Роль и значение бухгалтерского баланса в системе бухгалтерской (финансовой) отчетности в современных условиях // Научный вестник Арктики – 2019 - № 5 – С. 71-73 ↑

-

Марцев А. Международные отношения: политический анализ и прогнозирование // Свободная мысль. – 2017. № 4. – С. 70 - 81 ↑

-

Зуев А., Мясникова Л. Кризис информационной революции // Мировая экономика и международные отношения. – 2015. - № 3. – С. 24 - 27 ↑

-

От биополярной системы к эпохе глобализации: Учеб. пособие по международным отношениям / Под ред. Дж. Дж. Айкенбери и В.Э. Параи; пер. с итал. Новосибирск: Новосиб. гос. ун-т, 2013 ↑

-

Делягин М. Г. Мировой кризис: общая теория глобализации: Курс лекций. М.: ИНФРА-М, 2013 ↑

-

Никандрова Л.К., Акатьева М.Д. Финансовый учет: Учебник – М.: ИНФРА-М, 2019 ↑

-

Смирнова И.Л., Соловьева М.В. Глобализация в современном контексте управления // Вестник Волжского университета им. В.Н. Татищева – 2020 - № 3 (46) – Т. 2 – С. 132-139 ↑

-

Рожнова О.В. Современные тенденции развития финансовой отчетности // Учет. Анализ. Аудит – 2018 - №2 – С. 26-35 ↑

-

Кострова А.А., Кузнецова С.А. Бухгалтерская финансовая отчетность и ее анализ: Учебное пособие. – Ярославль, 2013 ↑

-

Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) // http://www.consultant.ru/document/cons_doc_LAW_122855 (дата обращения: 15.01.2021) ↑

-

Постановление Правительства РФ от 06.03.1998 N 283 "Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности" // http://www.consultant.ru/document/cons_doc_LAW_18125/ca1820d99f2c758e82d835816b28c0a34417dc33 (дата обращения: 15.01.2021) ↑

-

Рабонович А.М. Бухгалтерская отчетность коммерческой организации // Бухгалтерский учет. – 2014. - № 5. – С. 99-102 ↑

-

Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (ред. от 26.07.2019) // http://www.consultant.ru/document/cons_doc_LAW_122855 (дата обращения: 15.01.2021) ↑

-

Приказ Минфина России от 02.07.2010 № 66н (ред. от 19.04.2019) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023) (с изм. и доп., вступ. в силу с отчетности за 2020 год) // http://www.consultant.ru/document/cons_doc_LAW_103394 (дата обращения: 20.01.2021) ↑

-

Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // http://www.consultant.ru/document/cons_doc_LAW_18609/d914c3b6e6aa1058fbfa77f7a66a2f8d92ea09cf (дата обращения: 21.01.2021) ↑

-

Приказ Минфина России от 15.11.2019 N 180н "Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 "Запасы" (вместе с "ФСБУ 5/2019...") (Зарегистрировано в Минюсте России 25.03.2020 N 57837) (дата обращения: 22.01.2021) ↑

-

Лопастейская Л.Г., Борисова Д.А. Содержание и структура бухгалтерского баланса // Сборник статей по итогам Международной научно-практической конференции. – Уфа, 2018 – С. 122-123 ↑

-

Чернова Ю.В., Баймишева Т. А., Курмаева И.С. Современные подходы к оценке статей бухгалтерского баланса // Сборник статей IX Международной научно-практической конференции, 2018 – С. 444-448 ↑

- Влияние процесса коммуникаций на эффективность управления организацией (Анализ взаимоотношений сотрудников в ОАО «Торговый дом «Холдинг-центр»)

- Теории интеллекта: современный взгляд и подходы (Психометрические теории интеллекта)

- Теории происхождения государства (Основные закономерности возникновения государства)

- Игра как метод воспитания ( ИГРА КАК ПЕДАГОГИЧЕСКАЯ КАТЕГОРИЯ)

- Анализ денежных средств предприятия (на примере ООО «Гарант») (Теоретические аспекты учета движения денежных средств и основы анализа денежных потоков на предприятии)

- Понятие и признаки государства (Понятие государства и государственного суверенитета)

- Задачи нотариата (Понятие и сущность нотариата)

- Анализ структуры торгового ассортимента(Теоретические основы формирования товарного ассортимента на предприятии)

- Коммерческие риски и способы их уменьшения (на примере ООО "Евротрест")(Понятие и классификация коммерческих рисков)

- Понятие менеджмента. Менеджер и предприниматель (Понятие, цели и заـдаـчи менеджмента)

- Налоги как цена услуг государства. (Возникновение налога и эволюция налогообложения)

- ТЕОРИЯ ОРГАНИЗАЦИИ УЧЕБНО-ВОСПИТАТЕЛЬНОГО ПРОЦЕССА В ОБУЧЕНИИ