Анализ структуры торгового ассортимента(Теоретические основы формирования товарного ассортимента на предприятии)

Содержание:

Введение

Актуальность выбранной темы заключается в том, что с развитием большого числа предприятий розничной и оптовой торговли и разнообразия товарного ассортимента, предприятиям становится все сложнее и сложнее конкурировать между собой, что в свою очередь приводит к поискам решений, поискам мест приложений усилий, чтобы сохранять прибыльность, сохранять свою жизнеспособность и оставаться на плаву среди конкурентов.

Одним из таких направлений является товарный ассортимент. Современный рынок представляет собой стремительно развивающуюся и постоянно преобразовывающуюся систему, включая в себя огромное количество предприятий, ежедневно входящих и выходящих с рынка, меняя род деятельности. Но наиболее важным является тот факт, что предприятия ежедневно внедряют новую продукцию в свой ассортимент и поэтому возникает вопрос: насколько выгодно производить данный товар в данный момент.

Для решения поставленного вопроса существует система планирования ассортимента, включающая в себя различные методики и инструменты, позволяющие грамотно распределять и калибровать имеющиеся на предприятии ресурсы и получать максимальную эффективность от их использования.

Чтобы быть конкурентоспособными, менеджмент компаний должен максимально эффективно осуществлять ассортиментную политику, дабы выйти победителем в конкурентной борьбе на рынке.

Опыт как отечественных, так и зарубежным предприятий показывает, что проблема повышения эффективности планирования ассортимента на предприятиях постоянно являлась актуальной и остается таковой по сей день.

В связи с этим предприятия начинают искать пути реализации и решения по данным процессам, одним из которых является оптимизация своих товарных остатков, пути привлечения прибыли, максимизации объема продаж, а так же привлечения ИТ-технологий, которые позволяли в считанные минуты вывести нужный отчет по ассортименту, составить нужные графики, показать более детально информацию, например о продажах, что позволяло бы управлять своим предприятием более эффективно, затрачивая меньше времени и получая максимальную прибыль.

Целью курсовой работы является проведение анализа структуры торгового ассортимента на примере торгового предприятия ООО «Техносистема» и разработка предложений по его оптимизации.

Для достижения поставленной цели необходимо решить ряд зада, а именно:

- рассмотреть понятие товарного ассортимента и его и классификацию;

- рассмотреть вопросы планирования ассортимента на предприятии;

- рассмотреть методы анализа торгового ассортимента;

- дать характеристику деятельности предприятия ООО «Техносистема»;

- выполнить анализ товарной деятельности предприятия ООО «Техносистема»;

- дать рекомендации по оптимизации торгового ассортимента;

- рекомендации по оптимизации торгового ассортимента;

Объектом исследовании является компания ООО «Техносистема».

Предметом исследования выступает ассортиментная политика предприятия.

Теоретической основой исследования при написании работы стали специальная литература в области торговой и экономической деятельности предприятий, труды таких авторов как Бульба А.В., Волгин В.В., Григорьев М.Н., Демин В.А., Лукинский В.С., Масленкова О.Ф., Миротин Л.Б., Плетнева Н.Г., а также других российских и зарубежных исследователей.

Методологическую основу исследования составили монографический метод исследования, описательный метод, графический и табличный методы, а также метод сравнения и логический метод.

Практическая значимость данной работы заключается в возможности применения знаний, полученных при изучении теоретических основ формирования товарного ассортимента, и использовании полученных результатов для дальнейшего изучения темы.

Исходя из поставленных целей, задач и выбранной методологии исследования работа имеет следующую структуру: введение, три главы основной части, заключение, список использованных источников и приложения.

Глава 1. Теоретические основы формирования товарного ассортимента на предприятии

1.1. Понятие товарного ассортимента и его и классификация

Рассмотрим определение ассортимента товаров. Так, ассортимент товаров — это совокупность их видов, разновидностей и сортов, объединенных или сочетающихся по определенному признаку[1].

Таким образом, огромное количество товаров, которые представлены на рынке, а также агрегированы с помощью признака потребительского назначения или производственного происхождения называют ассортиментом.

Ассортимент обладает возможностью отображать отличия, которые есть между услугами и товарами. Ассортимент считается закономерным распределением всякого множества, интеллектуального по разным показателям, на группы разного значения или же на отдельные звенья. Не считая перечня товаров, помимо прочего бывает перечень услуг, ассортимент идей и так далее.

Торговый ассортимент – представляет собой номенклатуру товаров, подлежащей продаже в розничной торговле[2].

Отметим, что слово «ассортимент» является словом французского происхождения. Каждый автор трактует его по-своему. Ассортимент может в большем объеме охарактеризовать результаты деятельности организации, а также отраслей, которые производят товары народного потребления.

По организации производства товаров и необходимо рассматривать один из самых важных факторов, которые определяют такие понятия, как степень сбалансированности предложения и спроса на определённом товарном рынке.

Товарный ассортимент является набором товаров, которые объединены или сочетаются по определённому признаку или совокупности признаков, это могут быть: цвет, вид, размер и так далее. В зависимости от товаров народного потребления можно выделить два вида ассортимента товаров: торговый и производственный[3].

Производственный ассортимент товаров является перечнем товаров, которые выпускаются определёнными предприятиями, которые объединены или отраслями промышленности либо сельского хозяйства.

Торговый ассортимент является перечнем товаров, которые были подобраны для реализации в магазинах розничной торговли. Данный ассортимент содержит внутри себя неограниченное количество различных наименований, также разновидностей продукции, которая выпускается непосредственно организациями разных отраслей промышленности, также сельского хозяйства.

Для обеспечения надлежащего уровня обслуживания потребителей, а также роста экономических показателей деятельности торговой фирмы в значительной степени зависит от правильного формирования ассортимента.

Ассортиментная политика — это формирование ассортимента продукции в зависимости от денежного состояния организации, ее стратегических целей и нужд рынка. Ассортиментная политика обычно преследует долгосрочные цели.

Формирование ассортиментной политики и ее реализация необходимы для контролирования величины выручки, определения точки безубыточности. А также для предсказания частоты инвестиций в развитие бизнеса. Формирование товарной политики, и ее реализации, начинает быть особенно важным, когда есть свобода выбора конкретного вида деятельности.

При котором данная политика предполагает наличие информации о ценах, особенности продуктов, сегментов рынка и уровень экономических отношений с зарубежными странами, макроэкономических тенденций. Все эти факторы, необходимые для анализа безубыточности управления массой прибыли и безубыточности для этой цели, такие как налоговая оптимизация, прогнозирование, инвестиции собственных средств для развития бизнеса.

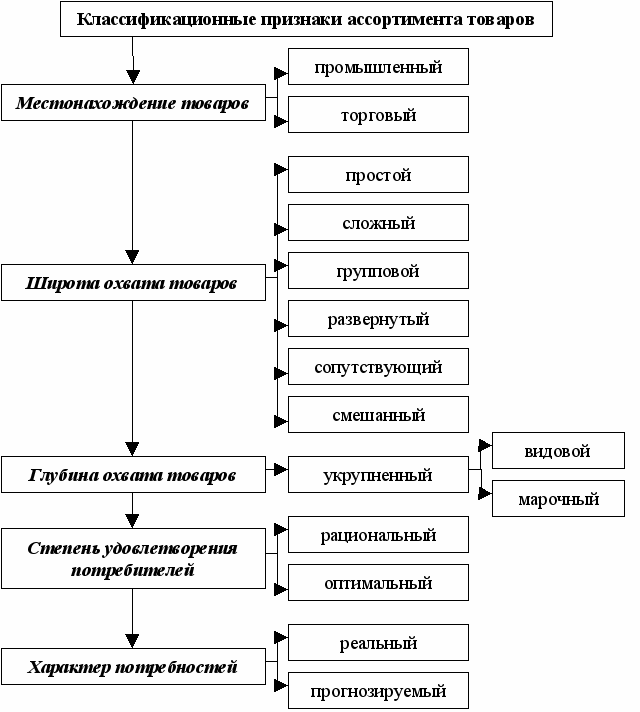

Рассмотрим признаки классификации ассортимента товаров.

Признаками классификации ассортимента являются такие факторы, как местонахождение товаров в торговле либо промышленности, широта охвата товаров, а также степень удовлетворения потребностей и так далее (рисунок 1).

Рисунок 1. Классификация ассортимента товаров[4]

Стоит отметить, что необходимо различать торговый ассортимент, ассортимент товаров и товарную номенклатуру. В широком смысле под номенклатурой понимается перечень терминов, названий или категорий, которые употребляются в какой-либо отрасли техники либо науки и прочее.

Таким образом, классификация ассортимента товаров может различаться по следующим признакам:

- по расположению товаров;

- по широте охвата товаров;

- по степени удовлетворения потребностей;

- по состоянию в конкретный момент времени;

- по характеру удовлетворяемых потребностей;

- по структуре ассортимента;

1.2. Планирование ассортимента на предприятии

В задачи планирования ассортимента на предприятии входят следующие критерии[5]:

1. Удовлетворение потребностей покупателей - один из главных принципов маркетинга, который соответствует задаче глубокой дифференциации и сегментации рынка и обеспечивает прочную связь с покупателями.

2. Рациональное применение технологических знаний и опыта предприятия.

3. Оптимизация финансовых результатов организации – формирование и планирование ассортимента основывается на планируемой рентабельности и величине прибыли.

4. Приобретение новых потребителей расширяя сферы применения имеющейся производственной программы. Данный метод весьма консервативен, так как рассчитан на краткосрочные результаты и предполагает увеличение жизненного цикла устаревающих товаров за счет нахождения новых рынков сбыта.

5. Соблюдение принципов гибкости за счет диверсификации деятельности предприятия, включая нетрадиционные отрасли.

6. Соблюдение принципа синергизма, предполагающего расширение областей производства и услуг предприятия, связанных между собой определенной технологией, единой квалификацией кадров и другой логической зависимостью.

Работа по формированию ассортимента товаров на предприятиях должна вестись непрерывно с соблюдением следующих основных принципов[6]:

- учет особенностей спроса потребителей, способов его наиболее полного удовлетворения;

- включение в ассортимент новых изделий, спрос на которые еще не сформировался;

- обеспечение выполнения экономических показателей работы предприятий;

В процесс планирования ассортимента предприятия входят три ключевых этапа:

Первый этап включает в себя установку группового ассортимента изделий, то есть определяется ассортиментный профиль организации и каналы распределения. Учитывая это определяется роль и место организации в совокупной системе торгового обслуживания данной отрасли.

Второй этап подразумевает установление количественного соотношения отдельно взятых групп изделий, то есть происходит расчет структуры группового ассортимента.

На третьем этапе определяется внутригрупповой ассортимент, то есть производится подбор определенных видов изделий каждой группы по разным признакам. При этом на каждом предприятии необходимо обеспечение соответствия предлагаемого ассортимента изделий спросу покупателей.

Основными факторами, влияющими на построение ассортимента, являются:

1) тип и размер предприятия;

2) техническая оснащенность предприятия;

3) условия товарного снабжения;

4) численность обслуживаемого предприятием населения;

5) место расположения предприятия по отношению к другим предприятиям;

6) транспортные связи между населенными пунктами и другие специфические факторы, которые влияют на процесс формирования ассортимента продукции на определенном предприятии.

Процесс планирования ассортимента на предприятии представлен на рисунке 2.

Рисунок 2. Процесс планирования ассортимента на предприятии[7]

Основная цель анализа и планирования ассортимента заключается в сбалансированном распределении финансовых элементов между различными сферами бизнеса. С целью возможности инвестирования в развитие инновационной деятельности, предприятию нужно, чтобы некоторые из наиболее «зрелых» видов его деятельности или групп продуктов генерировали прибыль.

Анализ ассортимента организации в основном связан с анализом динамики, качества и структуры отдельных видов деятельности, осуществляемых предприятием. Поэтому данная методика анализа ассортимента предприятия предполагает анализ стратегических единиц бизнеса (СЕБ). Однако, стоить отметить, что методы анализа ассортимента применяться и к анализу ассортимента изделий, представляющих для предприятия стратегический характер. Анализ ассортимента предполагает применение различных методов.

1.3. Методы анализа торгового ассортимента

ABC-анализ – это универсальный инструмент, который позволяет проводить анализ данных по продажам, дебиторскую задолженность, а также выявлять ключевую аудиторию и сформировать ассортимент продукции, пользующейся наибольшим спросом[8].

Повышение эффективности планирования ассортимента и увеличение объема проданной продукции зависят от корректной оценки прибыльности каждого из товаров, отсутствия «залеживающихся товаров» и товаров, издержки на производство которых не окупаются. Ассортиментный ряд обычно анализируется по двум характеристикам: получаемая прибыль и объем продаж.

АВС-анализ основывается на принципе Парето, по которому всего 20% товаров приносят 80% выручки. При проведении АВС-анализа ассортимент предприятия разбивается на группы: А - наиболее ценные, 20% ассортимента, 80% продаж; В – товары средней ценности, 30% ассортимента, 15% продаж; С - наименее доходные, 50% ассортимента, 5% продаж.

К примеру, у предприятия расширяется ассортимент товаров и наблюдается рост производства продуктов, приносящих не менее 80% оборота, при этом снимаются с производства позиции, приносящие меньше 5% дохода. Исходя из показаний анализа, производимого менеджерами по ассортименту, составляется список самых актуальных товаров, которые заранее заказываются. Параллельно избавляются от неликвидной продукции.

Проведение ABC-анализа представляет собой весьма простой процесс и позволяет быстро выявить наиболее и наименее доходные позиции из ассортимента. Поэтому этот анализ проводится не реже одного раза в месяц и используются данные как минимум за последние 6 месяцев. Это позволяет отслеживать спрос на товары, наблюдать за тенденциями продаж.

Если же менеджеры будут проводить данный анализ реже рекомендуемых сроков, или пренебрегать им, то рискуют упустить перемены в трендах и не смогут быстро заказать сырье на производство продукта, пользующегося высоким спросом в будущем сезоне, или же осуществлять заказ в малом объеме.

Преимущества ABC-анализа:

– Простота. Самый простой метод является самым надежным. Из-за простоты данный метод можно легко применить к различного рода ситуациям.

– Прозрачность. Данное преимущество является следствием простоты. Чем проще, тем проще проследить и, если нужно, исправить недочеты. Исследовать можно любой этап анализа, проведение расчетов не составляет затруднений.

– Универсальность. С помощью ABC-анализа можно проанализировать любой элемент (товарооборот, деньги, товарную линию и т.д.), который можно разделить на составляющие.

– Оптимизация ресурсов. Применение ABC-анализа позволяет уменьшить и высвободить весьма большое число трудовых и временных ресурсов. Это достигается путем экономии ресурсов на менее приоритетных продуктах и, наоборот, сосредоточении работы над наиболее важными продуктовыми единицами.

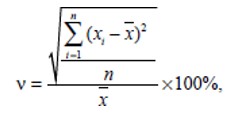

При всех перечисленных преимуществах ABC-анализа имеется один серьезный недостаток: данный метод не позволяет оценить сезонные колебания спроса на сервисные услуги. Поэтому логическим продолжением этого анализа является XYZ-анализ.

В процессе метода XYZ принцип деления запасов на группы отличается от предыдущего анализа – здесь все объекты делят на 3 группы в зависимости от точности прогнозирования и уровня равномерности спроса. К группе X относят товары, которые характеризуются наиболее устойчивым спросом с минимальными колебаниями. Уровень потребности по ним достаточно легко прогнозируем. К группе Y относятся товары, для которых типичен колеблющийся спрос. Точность прогнозирования по ним средняя. В группу Z относят товары, спрос на которые минимальный. Спрогнозировать объемы их потребления затруднительно.

Коэффициент вариации спроса является признаком, на основе которого конкретную позицию ассортимента относят к группе X, Y или Z. Рассчитывается он по формуле:

Коэффициент вариации спроса является признаком, на основе которого конкретную позицию ассортимента относят к группе X, Y или Z. Рассчитывается он по формуле:

(1)

где xi – i-тое значение потребления по оцениваемой позиции; x – среднеквартальное значение потребления по оцениваемой позиции; n – число кварталов, за которые произведена оценка.

Алгоритм анализа XYZ выглядит следующим образом:

1. Нахождение коэффициентов вариации по каждой из позиций ассортимента.

2. Группировка товаров в порядке увеличения коэффициента вариации.

3. Разделение товаров на три группы: группа X, группа Y, группа Z. Процентное соотношение этих групп, как правило, имеет следующие параметры: группа Х составляет 25% запасов, группа Y – 25% и Z – 50%.

При выборе стратегии эффективного планирования ассортимента рекомендуется объединить метод АВС-анализа с методом XYZ-анализа. Для этого строится матрица АВС – XYZ (рисунок 3).

Рисунок 3. Матрица ABC-XYZ[9]

Слияние АВС и XYZ-анализа, позволяет производителю владеть более полной информацией о покупательском спросе: XYZ-анализ – какие товары продаются стабильнее, а анализ АВС покажет, какие товары дают большую выручку и продаются лучше.

Одним из инструментов, который позволяет диагностировать жизненный цикл товара и на его основе оптимизировать ассортимент промышленной компании, является Бостонская матрица (BostonConsultingGroup, BCG) – рисунок 4.

В матрице БКГ заложена идея классификации продуктов или бизнесов (в зависимости от цели анализа) в соответствии с «долей рынка» и «темпом роста». При анализе хозяйственного портфеля проводится сравнение относительной доли бизнесов фирмы или ее продуктов на рынке с темпами роста всей отрасли. В основе матрицы БКГ лежат две гипотезы.

Первая гипотеза основана на кривой опыта (experiencecurve) или эффекте масштаба, означающей, что при удвоении объема производства постоянные издержки на производство единицы продукции уменьшаются на 16–30 %.

Рисунок 4. Матрица БКГ[10]

Вторая гипотеза основана на модели жизненного цикла товара и предполагает, что на стадии зрелости и стагнации бизнес генерирует денежную наличность, а на стадии развития и роста бизнеса происходит поглощение денежной массы, так как имеется повышенная потребность в финансовых ресурсах.

Глава 2. Анализ структуры торгового ассортимента на примере торгового предприятия ООО «Техносистема»

2.1. Характеристика деятельности предприятия ООО «Техносистема»

ООО «Техносистема» действует с 4 июня 2009 г. Основным видом деятельности является «Деятельность агентов по оптовой торговле строительными материалами», зарегистрировано 49 дополнительных видов деятельности. ООО «Техносистема» имеет следующие реквизиты: ИНН 7715761510, ОГРН 1097746332375, ОКПО 61768181. Юридический адрес 127576, город Москва, Илимская улица, дом 3г, эт 2 ком 12. Руководитель организации - Генеральный директор Белов Сергей Николаевич.

ООО «Техносистема» является юридическим лицом и осуществляет свою деятельность на основании утвержденного Устава и действующего законодательства Российской Федерации. Общество является торговым предприятием.

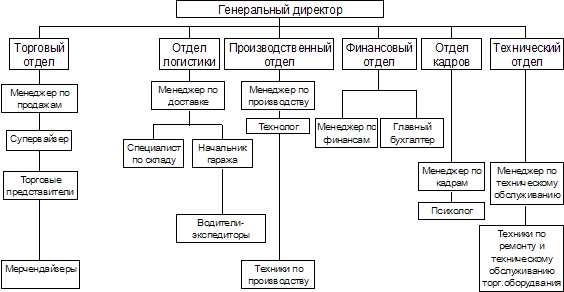

Структура организации ООО «Техносистема» продемонстрирована на рисунке 5. Аппарат управления торговым предприятием построен по линейно-функциональному типу.

Рисунок 5. Организационная структура ООО «Техносистема»

Для нынешнего рынка строительных материалов большое значение имеет конкуренция, потому как, рынок представляется большим количеством производителей с подобным и аналогичным товаром. Для того чтобы успешно продвигать товары нужны квалифицированные кадры, которые нужны для того, чтобы организовать каждое звено торговой цели «производитель – дистрибьютор – потребитель».

Руководство ООО «Техносистема» осуществляется в соответствии с законодательством Российской Федерации и уставом. ООО «Техносистема» самостоятельно определяет структуру управления и затраты на его содержание.

Бухгалтерский учет ведется по автоматизированной форме учета с использованием бухгалтерских программ 1С: Предприятие 8.1 — Бухгалтерия предприятия; Кассовый сервер Set Retall. Бухгалтерский и налоговый учет ведется в бухгалтерии.

В организации выручка от реализации продукции, товаров (работ, услуг) в целях бухгалтерского учета определяется по мере отгрузки товаров потребителям (оказания услуг, выполнения работ).

Основными поставщиками товаров являются организации: ООО «Техно-НИКОЛЬ», ООО «Сибирская Торговая Организация», ИП Горлов, ООО «Изюм», ООО «Аргос», ООО «Сибирь-Керама», ООО «Геркулес-Сибирь», ООО «ЛКК Сибирь», ОАО «ЛЗ Радуга», ЗАО «Элевел-Новосибирск», ЗАО «Сатурн-Новосибирск», ООО «Лука», «ЗАО Декарт», ООО «БОШ», ООО «КНАУФ ГИПС БАЙКАЛ» и многие другие.

Покупателями являются физические лица, а также организации: ООО «ТС-Строй», ООО «Кузбасс-Евро-Моторс», Администрация г. Новокузнецка, ИП Иванов, ООО «ТС-СпецСтрой», ООО «Торговый Дом Меркурий и К», ООО Холдинговая Компания «НОВОЛЕКС», ООО «Плюс-4 Стройсвязь» и другие.

Общая площадь магазинов составляет 14500 кв. м (сюда входит площадь торговых залов, подсобных помещений, складов). Площадь первого магазина — 3500 кв. м; второго — 11000 кв. м. По своей товарной специализации это специализированные магазины, ассортимент которых построен на базе широкой номенклатуры товарных групп строительных материалов и товаров для ремонта помещений и зданий.

Помещения магазинов располагаются в отдельно стоящем здании. Большая часть товаров представлена в торговом зале. Часть товаров хранится в складских и подсобных помещениях магазинов.

2.2. Анализ товарной деятельности предприятия

В номенклатуру ООО «Техносистема» входят 23 наименования 1 группы товаров с активным статусом, которые подразделяются на 2, 3 и 4 подгруппы. Данные представлены в приложении 1.

Каждая ассортиментная группа разбита на подгруппы. Насыщенность товарной номенклатуры составляет где-то, от 15 000-25 000 позиций, в приложении 2 приведен пример товарного ассортимента компании строительных материалов и смесей, так как все ассортиментные группы занимают большой объем страниц. Хозяйственную деятельность анализируемого предприятия характеризуют следующие основные технико-экономические показатели.

С целью определения основных результатов деятельности предприятия необходимо осуществлять анализ показателей технико-экономической деятельности ООО «Техносистема» на основе данных бухгалтерской отчетности.

Общие сведения об ООО «Техносистема» представлены в таблице 1.

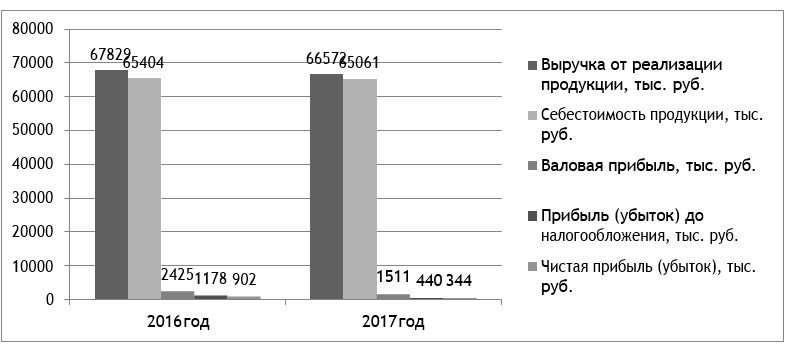

Из таблицы можно сделать вывод о том, что в ООО «Техносистема» произошло уменьшение выручки от реализации продукции на 1257 тыс.руб. в 2017г. по сравнению с 2016г., этому способствовали кризисные явления, начавшиеся в конце 2016 года и продолжавшиеся весь период 2017 года. В этот период можно было наблюдать снижение темпов строительства новых объектов и замораживание уже начатого строительства.

Таблица 1

Технико-экономические показатели ООО «Техносистема» 2016-2017 г.г.

|

Показатель |

2016 год |

2017 год |

Темп роста 2016-2017 |

|

Выручка от реализации продукции, тыс. руб. |

67829 |

66572 |

-1257 |

|

Себестоимость продукции, тыс. руб. |

65404 |

65061 |

-343 |

|

Валовая прибыль, тыс. руб. |

2425 |

1511 |

-914 |

|

Прибыль (убыток) до налогообложе- ния, тыс. руб. |

1178 |

440 |

-738 |

|

Чистая прибыль (убыток), тыс. руб. |

902 |

344 |

-558 |

|

Рентабельность продаж, % |

1,33 |

0,52 |

-0,8131 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

115,5 |

184 |

68,5 |

|

Фондоотдача, руб. |

587,26 |

361,80 |

-225,46 |

|

Фондоемкость, руб. |

0,0017 |

0,0028 |

0,00106 |

|

Среднесписочная численность работников, чел. |

94 |

90 |

-4 |

|

Фондовооруженность труда, тыс. руб./чел. |

1,23 |

2,04 |

0,81572 |

|

Производительность труда, тыс. руб./чел. |

721,59 |

739,69 |

18,1038 |

А так как 80 % клиентов Строительного центра Первомастер являются именно корпоративные клиенты, соответственно это не замедлило отразиться на выручке. Себестоимостью продукции в данном случае можно считать коммерческие расходы, и они снизились на 343 тыс.руб. Валовая прибыль снизилась на 914 тыс.руб., и соответственно можно наблюдать снижение чистой прибыли на 558 тыс.руб., т.е. на почти 72%. Произошло это из-за того, что при снижении суммы выручки коммерческие расходы остались практически на том же уровне, соответственно валовая прибыль низкая и чистая прибыль и прибыль до налогообложения тоже незначительны.

Изменение выручки от реализации продукции, себестоимости, валовой прибыли и чистой прибыли ООО «Техносистема» за 2016-2017 годы представлено на рисунке 6.

Рисунок 6. Изменение выручки от реализации продукции, себестоимости, валовой прибыли и чистой прибыли ООО «Техносистема» за 2016-2017 годы.

Соотношение доходов и расходов влияет на динамику уровня рентабельности продаж. Так, рентабельность продаж имеет динамику к снижению с 1,33% в 2016г. до 0,52 % в 2017г.

Рост среднегодовой стоимости основных средств ООО «Техносистема» за анализируемый период на 59,3 % не вызвал сокращение показателя фондоемкости, но фондоотдача снизилась из-за снижения темпа роста выручки на 38,4 %.

В целом, можно отметить менее эффективную деятельность ООО «Техносистема» в 2017г. по сравнению с 2016г.

Структурный анализ ООО «Техносистема» представлен в приложении 3. Как видно из таблицы, имущество (активы) предприятия за отчетный год увеличилось на 12497 тыс.руб. Однако увеличение произошло только по текущим активам за счет роста дебиторской задолженности на 31%, при этом удельный вес в общей валюте баланса тоже увеличился с 94,27% до 97,74% и этот факт подтверждается анализом показателей деловой активности.

Собственный капитал увеличился на 5 %, произошло это за счет увеличения нераспределенной прибыли. С учетом того, что доля собственного капитала в общей валюте баланса чуть больше 10% и наблюдается снижение этой доли с 14,33% до 11,91%, можно сделать вывод, что данный показатель существенного влияния на источники формирования средств предприятия не оказывает.

Для того чтобы проанализировать работу в компании с ассортиментом, рассмотрим количество наименований групп ассортимента компании, реализуемой в течение года, количество вновь поступившей продукции на рынок и рассчитаем коэффициент обновляемости продукции.

Результаты анализа динамики обновляемости продукции представим в таблице 2.

Таблица 2

Динамика обновляемости продукции ООО «Техносистема»

|

Показатели |

2015 |

2016 |

2017 |

|

1.Количество наименований реализуемой продукции (шт.) |

|||

|

3125 |

4156 |

4025 |

|

|

2.Количество вновь поступившей на рынок продукции (шт.) |

|||

|

956 |

1211 |

1325 |

|

|

3.Коэффициент обновляемости |

0,31 |

0,29 |

0,33 |

В соответствии с таблицей 2 можно сделать вывод, что коэффициент обновляемости находиться примерно на одном уровне, что означает, что ежегодно ассортимент реализуемой продукции добавляется примерно одинаково. Следует отметить, что интенсивное изменение ассортимента реализованной продукции достигнуто путем торговли строительными и отделочными материалами, динамика изменения разновидностей которых велика. Компания же в свою очередь стремится сформировать наиболее эффективную структуру ассортимента, как добавляя и расширяя новые позиции, так и сокращая старые.

В связи с тем, что для работы с ассортиментом наиболее существенными с точки зрения маркетинга, являются цели: объем продаж, прибыль, доля рынка, следует проанализировать структуру товарооборота по номенклатурным позициям. Такой анализ позволяет показать абсолютное и относительное значение ассортиментных групп.

В таблице 3 приведен анализ структуры товарооборота по различным ассортиментным группам.

Таблица 3

Структура товарооборота ООО «Техносистема»

|

Товарные группы |

Т/об. За 2016г., руб. |

Структура т/об. За 2016., % |

Т/об. За 2017г., руб. |

Структура т/об. За 2017г., % |

|

Авто товары |

256 025 |

0% |

261 146 |

0% |

|

Освещение |

325 625 |

0% |

332 138 |

0% |

|

Водоснабжение, канализация, отопление |

925 365 |

0% |

1 265 125 |

0% |

|

Дача, сад |

102 356 |

0% |

104 403 |

0% |

|

Двери, Окна |

356 125 |

0% |

363 248 |

0% |

|

Декор для дома |

26 125 |

0% |

26 648 |

0% |

|

Инструменты |

2 125 613 |

1% |

2 000 165 |

1% |

|

Кафельная плитка |

32 125 614 |

12% |

32 564 125 |

11% |

|

Климат в доме, вентиляция |

189 256 |

0% |

193 041 |

0% |

|

Крепеж и скобянка |

1 025 625 |

0% |

1 046 138 |

0% |

|

ЛКМ |

34 256 158 |

13% |

34 941 281 |

12% |

|

Мебель |

80 256 |

0% |

7 056 225 |

2% |

|

Напольные покрытия |

28 259 126 |

11% |

28 824 309 |

10% |

|

Новый год и товары для праздников |

48 256 |

0% |

49 221 |

0% |

|

Обои |

10 256 125 |

4% |

10 461 248 |

4% |

|

Отделочные мате- риалы и Столярные изделия |

11 256 125 |

4% |

11 481 248 |

4% |

|

Отдых и туризм |

125 635 |

0% |

128 148 |

0% |

|

Производственные средства |

45 565 |

0% |

46 476 |

0% |

|

Сантехника |

28 546 125 |

11% |

29 117 048 |

10% |

|

Сауна |

334 564 |

0% |

341 255 |

0% |

|

Стройка |

49 256 125 |

19% |

55 125 635 |

19% |

|

Сухое строитель- ство и смеси |

50 245 126 |

19% |

60 256 180 |

21% |

|

Товары для дома |

12 256 825 |

5% |

12 501 962 |

4% |

|

Итого: |

262 423 740 |

100% |

288 486 409 |

100% |

Основной целью анализа является получение данных по структуре товарооборота и выявления товарной группы с наибольшим удельным весом товарооборота по отношению к общему объему товарооборота. Данная товарная группа будет наиболее рентабельной.

По таблице 3 анализируя данные за 2016 год, следует отметить, что наибольшую долю в объеме сбыта, занимают Сухое строительство и смеси к ним относятся: гипсокартон, строительные смеси ротбанд, гипсополимеры и т.д., а также группы стройка и ЛКМ1 к ним относяться: стеклоизол, бикрост, утеплитель, краска, огнебиозащита, растворители и т.д. в общем объеме реализации.

Следовательно, данные товарные группы являются наиболее рентабельными. Остальные группы разнятся по рентабельности, есть группы, которые имеют средний доход от товарооборота, а есть группы, которые практически не приносят дохода. В 2017 году наибольшую долю в объеме сбыта так же занимают Сухое строительство и смеси к ним относятся: гипсокартон, строительные смеси ротбанд, гипсополимеры и т.д., а также группы стройка и ЛКМ2 к ним относяться: стеклоизол, бикрост, утеплитель, краска, огнебиозащита, растворители и т.д. в общем объеме реализации.

Товарооборот вырос на (10%) и составил (288 млн. руб.), в основном за счет продаж групп стройка, сухое строительство и смеси, а также сантехника и ЛКМ.

В процессе анализа товарооборота необходимо установить степень выполнения планов и динамики товарооборота. Состав товарооборота характеризуется абсолютными и относительными показателями (суммой и удельным весом отдельных видов реализации товаров). Анализ выполнения плана товарооборота приведен в таблице 4.

Таблица 4

Анализ выполнения плана товарооборота по группам товаров

|

Виды групп |

Факт. 2016 год. (руб.) |

2017 год. руб.) Факт. |

2017 год (руб.) План. |

2017 год (руб.) % выполнения |

В % к 2016 году |

|

Авто товары |

256 025 |

261 146 |

260145 |

100% |

98% |

|

Освещение |

325 625 |

332 138 |

330125 |

101% |

98% |

|

Водоснабжение, кана- лизация, отопление |

925 365 |

1 265 125 |

985956 |

128% |

73% |

|

Дача, сад |

102 356 |

104 403 |

104125 |

100% |

98% |

|

Двери, Окна |

356 125 |

363 248 |

360248 |

101% |

98% |

|

Декор для дома |

26 125 |

26 648 |

26100 |

102% |

98% |

|

Инструменты |

2 125 613 |

2 000 165 |

2150612 |

93% |

106% |

|

Кафельная плитка |

32 125 614 |

32 564 125 |

32500000 |

100% |

99% |

|

Климат в доме, вен- тиляция |

189 256 |

193 041 |

192500 |

100% |

98% |

|

Крепеж и скобянка |

1 025 625 |

1 046 138 |

1100000 |

95% |

98% |

|

ЛКМ |

34 256 158 |

34 941 281 |

34200000 |

102% |

98% |

|

Мебель |

80 256 |

70 526 |

79100 |

89% |

114% |

|

Напольные покрытия |

28 259 126 |

28 824 309 |

28424309 |

101% |

98% |

|

Новый год и товары для праздников |

48 256 |

49 221 |

50000 |

98% |

98% |

|

Обои |

10 256 125 |

10 461 248 |

10400000 |

101% |

98% |

|

Отделочные материалы и Столярные изделия |

11 256 125 |

11 481 248 |

11200000 |

103% |

98% |

|

Отдых и туризм |

125 635 |

128 148 |

130000 |

99% |

98% |

|

Производственные средства |

45 565 |

46 476 |

46100 |

101% |

98% |

|

Сантехника |

28 546 125 |

29 117 048 |

30125126 |

97% |

98% |

|

Сауна |

334 564 |

341 255 |

338156 |

101% |

98% |

|

Стройка |

49 256 125 |

55 125 635 |

56125145 |

98% |

89% |

|

Сухое строительство и смеси |

50 245 126 |

60 256 180 |

59125365 |

102% |

83% |

|

Товары для дома |

12 256 825 |

12 501 962 |

12000125 |

104% |

98% |

|

Итого: |

262 423 740 |

281 500 710 |

280253237 |

100% |

93% |

Анализ всего процента выполнения плана составил полностью 100 %, в рублях отклонение составляет 17 829 497 руб. В связи с тем, что в 2017 фактический объем и план совпадали, поэтому как таковой разницы в перевыполнении плана, либо наоборот не было, но тем не мене несколько групп выделились на фоне остальных в своем процентном соотношении: Водоснабжение, канализация, отопление (128 %) и товары для дома (104%). В сравнении с факт. 2016 годом факт. 2017 года увеличился на 93% в рублях — 19 076 970 руб. Все это объясняется повышенным спросом на отдельные позиции товара.

Выполнение плана товарооборота зависти от трех групп факторов:

— от обеспеченности и использования товарных ресурсов;

— от обеспеченности трудовыми ресурсами, режима и эффективности труда;

Для оценки фактических текущих товарных запасов могут определяться удельные товарные запасы (отношение их абсолютной величины на конец года или квартала к объему складской реализации товаров за изучаемый период). Проводя анализ товарооборачиваемости, определяют, во сколько ускорилась или замедлилась оборачиваемость в днях и в количестве оборотов, сколько высвобождено средств за счет изменения товарооборачиваемости, а главное, какие имеются возможности и резервы ускорения времени обращения товаров, оптимизация товарных запасов.

Товарооборачиваемость, будучи одним из показателей эффективности хозяйственной деятельности предприятия в целом, позволяет оценить и количественно измерить два параметра, присущие товарным запасам: время и скорость их обращения.

Формула скорости товарооборота имеет следующий вид:

Коб = Qp , (2)

Ктз

где Коб. — скорость обращения;

Qp — объем товарооборота за анализируемый период (тыс. руб.); Ктз — средние товарные запасы за тот же период.

На основании этой формулы рассчитаны показатели скорости обращения по данным таблиц и по группам товаров. Период, в течение которого товар находится в сфере обращения, представляет собой время товарного обращения.

Время товарного обращения рассчитывается по формуле:

Тоб = Ктз * F / Qp, (3)

где Тоб — время товарного обращения в днях;

F — число дней в данном периоде.

Данный анализ касается всех товарных групп компании, но выявлять оборачиваемость товарных запасов стоит по группам, которые приносят основной доход от реализации. Данные расчетов представлены в Приложении 4, на основании товаров по категории А.

Это касается товарных групп как: сухие смеси, стройка, сантехника, ЛКМ Исходя из анализа по ключевым ассортиментным группам следует, что оборачиваемость товаров, которые приносят наибольшую прибыль компании в днях в 2017 году по сравнению с 2016 годом ускорилась. В среднем, товарных запасов по активным группам хватает примерно на квартал, на квартал с половиной (около 85-102 дней). Следовательно, пополнение товарных запасов производится около 5-6 раз в квартал. Так же необходимо учитывать, что компания ООО «Техносистема» так же ведет реализацию товаров помимо оптовой еще и в розничной сети, товарный остаток которой нужно всегда поддерживать.

Проведя анализ товарного ассортимента, мы видим, что в целом, по сравнению с прошлым годом, компания не движется «вверх», но и при этом не сбавляет свои позиции, о чем свидетельствуют объемы продаж, а также пополнение товарного ассортимента. Поставленные планы выполняются практически по всем ассортиментным группам.

В условиях рыночной экономики нет четкого мнения, каким в идеале должен быть ассортимент товаров, для того, чтоб наилучшим способом удовлетворить спрос потребителей, обеспечить получение планируемой прибыли и решить другие коммерческие задачи.

Глава 3. Совершенствование торгового ассортимента

3.1. Рекомендации по оптимизации торгового ассортимента

Сущность управления ассортиментом заключается главным образом в том, чтобы компания своевременно предлагала определенную совокупность товаров, удовлетворяющих в полном объеме потребности клиентов, и в конечном итоге получение прибыли от их реализации.

В процессе оптимизации ассортимента можно выделить три основных этапа:

1. Товарный анализ динамики объема продаж предприятия.

2. Технико-экономические показатели ООО «Техносистема».

3. Утверждение окончательного варианта структуры ассортимента. Таким образом, для начала процесса оптимизации структуры ассортимента, необходимо определить цель, которую необходимо будет достигнуть в процессе. Основной целью ООО «Техносистема» является — определение оптимальной структуры ассортимента, которая должна обеспечить максимальное получение прибыли и стабильность компании в целом.

Работа над оптимизацией ассортимента в рамках автоматизированной системы довольно непростая задача, подобрать нужную ассортиментную политику и при этом нужные инструменты в программе для реализации данной задачи удается далеко не сразу.

Оптимизация ассортимента представляет собой принятие компромисса, который максимально полно будет учитывать финансовые ожидания руководства. Вследствие этого предлагается сделать АВС-анализ и операционный анализ без учета предлагаемого программного продукта и на основании данных предложить систему, которая будет автоматически рассчитывать и оптимизировать данный ассортимент компании, проводить анализ по рентабельности, оборачиваемости.

Номенклатура ООО «Техносистема» насчитывает более 20000 тысяч наименований. Управлять таким большим ассортиментом по единому принципу будет не рационально.

Как уже было ранее отмечено, ассортимент предприятия разбит на группы по принципу схожести свойств, и составляет в общей сложности 23 ассортиментные группы.

Для определения более продаваемых и активных товаров, мы будем разбивать группу на 3 категории: А, В и С. В отношении первых двух групп применяется правило Парето, которое в данном случае можно интерпретировать так: 20% ассортимента обеспечивают 80% выручки. Данный метод известен как ABC - анализ.

Данный метод позволяет определить оптимальное соотношение групп и видов товаров на торговом предприятии с учетом основных требований для достижения поставленных перед организацией целей.

Результатом АВС — анализа является группировка объектов по степени их влияния на общий результат.

Для проведения АВС — анализа ассортимента компании ООО «Техноси- стема» использовалась информация по объему продаж за второй квартал 2016 года по всем ассортиментным группам. После определения объема реализации по группам и удельного веса, были проранжированы данные и определены товарным группам категории. Данные по расчетам представлены в таблицах 5 и 6.

Для товаров группы А рекомендуются особые формы контроля:

— регулярная оценка достоверности, как самого прогноза товародвижения, так и его методов;

— периодический подсчет запасов;

— постоянное отслеживание и анализ требований спроса, объемов закупаемых партий, преследующие цель общего уменьшения размера заказов, а значит снижения издержек, связанных с хранением продукции на складах.

Таблица 5

Таблица реализации групп товаров ООО «Техносистема» период с 01.03.2017 по 31.05.2017

|

Группы |

Объем реализации, руб. |

Удельный вес в объеме реализации, % |

|

Автотовары |

55352 |

0 |

|

Освещение |

73117 |

0 |

|

Водоснабжение, канализация, отопление |

300598 |

0 |

|

Дача, сад |

252127 |

0 |

|

Двери, Окна |

75903 |

0 |

|

Декор для дома |

6669 |

0 |

|

Инструменты |

490541 |

1 |

|

Кафельная плитка |

8100712 |

11 |

|

Климат в доме, вентиляция |

48309 |

0 |

|

Крепеж и скобянка |

251796 |

0 |

|

ЛКМ |

7744056 |

11 |

|

Мебель |

18649 |

0 |

|

Напольные покрытия |

7213283 |

10 |

|

Новый год и товары для праздников |

15000 |

0 |

|

Обои |

2517927 |

4 |

|

Отделочные материалы и столярные изделия |

2773182 |

4 |

|

Отдых и туризм |

32069 |

0 |

|

Производственные средства |

5631 |

0 |

|

Сантехника |

7286541 |

10 |

|

Сауна |

50525 |

0 |

|

Стройка |

14795190 |

21 |

|

Сухое строительство и смеси |

16079100 |

22 |

|

Товары для дома |

3500616 |

5 |

|

71686893 |

100 |

Для товаров группы В применяются те же меры, что и для товаров группы А, но они осуществляются реже и с большими приемлемыми допусками.

А вот для товаров группы С сформулированы отдельные правила:

— товары обязательно должны быть в наличии, поскольку дефицит товаров категории С может сорвать план сбыта категории А. Таким образом, запас товаров категории С может быть больше, чем нужно, но не должен быть меньше, чем необходимо.

— объем партий заказов и страховых запасов должен быть большим. Хранение крупных партий товаров категории С не влечет за собой существенных затрат, поэтому имеет смысл заказывать помногу;

— подсчет запасов можно производить раз в год или полгода, при этом с большими приемлемыми допусками.

Таблица 6

Таблица разделения реализованных товаров на группы А, В, С

|

Группы |

Удельный вес в объеме реализации, % |

Нарастающим удел., % |

Категория |

|

Сухое строительство и смеси |

22 |

22 |

А |

|

Стройка |

21 |

43 |

А |

|

Кафельная плитка |

11 |

54 |

А |

|

ЛКМ |

11 |

65 |

А |

|

Сантехника |

10 |

75 |

А |

|

Напольные покрытия |

10 |

85 |

А |

|

Товары для дома |

5 |

90 |

В |

|

Отделочные материалы и столярные изделия |

4 |

94 |

В |

|

Обои |

4 |

98 |

С |

|

Инструменты |

1 |

98 |

С |

|

Водоснабжение, канализация, отопление |

0 |

99 |

С |

|

Дача, сад |

0 |

99 |

С |

|

Крепеж и скобянка |

0 |

99 |

С |

|

Двери, Окна |

0 |

100 |

С |

|

Освещение |

0 |

100 |

С |

|

Автотовары |

0 |

100 |

С |

|

Сауна |

0 |

100 |

С |

|

Климат в доме, вентиляция |

0 |

100 |

С |

|

Отдых и туризм |

0 |

100 |

С |

|

Мебель |

0 |

100 |

С |

|

Новый год и товары для праздников |

0 |

100 |

С |

|

Декор для дома |

0 |

100 |

С |

|

Производственные средства |

0 |

100 |

С |

Достижением одной из основных целей компании при оптимизации является корректировка объема продаж. На объемы продаж влияют, как правило, объемы товарных запасов на складе, спрос на продукцию и цена, по которой продается товар.

Исходя из вышесказанного, предлагается правильным ранжировать весь ассортимент по вышеуказанным признакам. Предлагаемая методика позволяет сделать возможным не только анализ ассортимента по коммерческой привлекательности, но и оперативно управлять им. В то же время необходимо подчеркнуть, что ассортимент товаров должен включать не только высокодоходные товары, приносящие максимальную прибыль, но и товары имеющие меньшие показатели прибыльности, в целях достижения максимального результата по привлечению потребителей и полному удовлетворению их спроса.

Таким образом, применение принципа Парето в управлении товарным ассортиментом приводит к разветвлению всей номенклатуры на группы по критерию активности. Группа «А» самая активная, подвергается максимальному контролю, группе В отводится меньше внимания, а группа С обслуживается по минимуму.

Поскольку группа А «наиболее активная», в целях контроля стоит провести оптимизацию ассортимента внутри этой групп. Для этого стоит взять реализацию товарных групп за второй квартал 2017 года и удельный вес каждого товара в объеме реализации.

Реализация товарных групп составила 71 686 893 руб., анализируемая реализация в сумме составляет 54 005 599 руб., или 85% от общего объема реализации.

Выводы, следующие:

1. Проведя операционный анализ ассортимента, а также АВС—анализ, мы можем увидеть по своему предприятию, его структуру, выявить более детально по основным группам товара наиболее высокодоходный и менее и принять нужные решения.

2.Так же данные анализы и оценки своего предприятия помогают в принятии решений по оптимизации ассортимента расширения, сужения, сокращения.

Заключение

Для того, чтобы быть конкурентоспособными, менеджмент компаний должен максимально эффективно осуществлять ассортиментную политику, дабы выйти победителем в конкурентной борьбе на рынке.

Для формирования продуктового портфеля существует система планирования ассортимента, включающая в себя различные методики и инструменты, позволяющие грамотно распределять и калибровать имеющиеся на предприятии ресурсы и получать максимальную эффективность от их использования.

Формирование ассортимента — это сложный экономический процесс, который направлен на предложение товара в соответствии со спросом населения, для натурального состава материала.

Целенаправленное формирование ассортимента продукции, включая развитие потребностей общества, спроса потребителей, научно-технический прогресс в сочетании являются сутью ассортиментной политики. За организацию и проведение несет ответственность не только руководитель компании, но и вся система маркетинга в компании. Координация всех средств осуществления для достижения организационных целей и интересов должна быть организована на основе целей программы развития компании.

Анализ структуры торгового ассортимента был произведен на примере торгового предприятия ООО «Техносистема». Данная компания за 5-7 лет на сегменте строительных материалов проявляет себя достаточно интересно, так как несмотря на не очень хорошие финансовые показатели, компания держит достаточно высокие цены, а также не теряет своих клиентов и потребителей, так же компания берет потребителей качеством товара и самого обслуживания.

Вследствие написания работы были проанализированы следующие виды показателей:

- анализ товарного и хозяйственного ассортимента;

- проведен АВС- анализ;

- так же сравнительный анализ по экономическим характеристикам;

В результате структурного анализа торгового ассортимента были сделаны следующие выводы.

За счет операционного анализа ассортимента, а также АВС—анализа, можно увидеть по предприятию, его структуру, выявить более детально по основным группам товара наиболее высокодоходный и менее и принять нужные решения.

Данные анализы и оценки своего предприятия помогают в принятии решений по оптимизации ассортимента расширения, сужения, сокращения.

Список использованных источников

- Батраева Э.А. Экономика предприятия общественного питания: Учебник и практикум для СПО / Э.А. Батраева 2-е изд., перераб. и доп. — М: Юрайт, 2017. - 390 с.

- Вилкова С.А. Товароведение и экспертиза непродовольственных товаров / С.А. Вилкова — М.: Дашков и К°, 2018. — 264 с.

- Герасименко В.В. Маркетинг. Учебник / В.В. Герасименко. — М: Проспект, 2017. - 512 с.

- Григорян Е.С. Товароведение: Учебное пособие / Е.С. Григорян — М.: Инфра-М, 2018. — 265 с.

- Гуняков Ю.В., Куимов В.В. Максименко И.А. Организация коммерческой деятельности предприятия. Коммерциология / Ю.В. Гуняков, В.В. Куимов, И.А. Максименко — М: Юрайт, 2016. - 394 с.

- Иванов Г.Г. Организация торговли (торговой деятельности): Учебник / Г.Г. Иванов. — М.: КноРус, 2018. — 224 с.

- Иванов Г.Г., Алексина С.Б., Крышталев В.К. Методы стимулирования продаж в торговле: Учебник / Г.Г. Иванов, С.Б. Алексина, В.К. Крышталев — М.: Форум, 2017. — 304 с.

- Иванов И.Н. Экономика промышленного предприятия: Учебник / И.Н. Иванов — М: Инфра-М, 2018. - 395 с.

- Карпова Т.П., Карпова В.В. Учет, анализ и бюджетирование денежных потоков: Учебное пособие / Т.П. Карпова, В.В. Карпова. — М.: Инфра-М, 2016. - 304 с.

- Кузнецов В.И., Платонова Т.Е., Клочкова Е.Н. Экономика предприятия: Учебник для прикладного бакалавриата / В.И. Кузнецов, Т.Е. Платонова, Е.Н. Клочкова — М: Юрайт, 2017. - 447 с.

- Лукасевич И.Я., Жуков П.Е. Управление денежными потоками: Учебник для студентов вузов / И.Я. Лукасевич, П.Е. Жуков — М.: Инфра-М, 2016. - 184 с.

- Магомедов А.М. Экономика организаций торговли: Учебник для прикладного бакалавриата / А.М. Магомедов 2-е изд., перераб. и доп. — М.: Юрайт, 2018. — 323 с.

- Магомедов Ш.Ш. Теоретические основы товароведения непродовольственных товаров: Учебник для бакалавров / Ш.Ш. Магомедов — М.: Дашков и К°, 2018. — 322 с.

- Масленкова О.Ф. Оценка стоимости предприятия: Учебное пособие / О.Ф. Масленкова. — М.: КноРус, 2017. - 288 с.

- Маховикова Г.А., Ефимова Н.В., Желтякова И.А. Ценообразование. Учебник и практикум / Г.А. Маховикова, Н.В. Ефимова, И.А. Желтякова, Т.Г. Касьяненко, Е.Е. Павлова, С.В. Переверзева, Н.Ю. Пузыня, О.В. Синилина, — М.: Издательство Юрайт, 2017. - 464 с.

- Михненко П.А. Теория организации: учебник / П.А. Михненко. — М.: Издательство: МФПУ «Университет», 2013. — 336 с.

- Паламарчук А.С. Экономика предприятия: Учебник / А.С. Паламарчук — М: Инфра-М, 2018. - 458 с.

- Пономарева Е.С., Кривенцова Л.А., Томилов П.С. Мировая экономика и международные экономические отношения: Учебное пособие / Е.С. Пономарева, Л.А. Кривенцова, П.С. Томилов; под ред. Л.Е. Стровского. — М.: Юнити-Дана, 2012. — 287 с.

- Попадюк Т.Г. Экономика фирмы (организации, предприятия): Учебник / Т.Г. Попадюк 2-е изд., перераб. и доп. — М: Инфра-М, 2017. - 296 с.

- Прудников В.М., Скляренко В.К. Экономика предприятия: Учебник / В.М. Прудников, В.К. Скляренко — М: Инфра-М, 2018. - 346 с.

- Розанова Н.М. Экономика фирмы в 2 ч. Часть 2. Производственный процесс: Учебник для академического бакалавриата / Н.М. Розанова, — М.: Юрайт, 2016. - 265 с.

- Сорокина М.В. Менеджмент в торговле: Учебник для вузов / М.В. Сорокина 3-е изд., перераб. и доп. — М.: Питер, 2017. — 752 с.

- Тыщенко Е.А., Ердакова В.П., Позняковский В.М. Товароведение однородных групп непродовольственных товаров: парфюмерно-косметические товары. Учебное пособие / Е.А. Тыщенко, В.П. Ердакова, В.М. Позняковский — М.: Инфра-М, 2018. — 393 с.

- Чалдаева Л.А. Экономика предприятия: Учебник для бакалавров / Л.А. Чалдаева. — М: Юрайт, 2016. - 416 с.

- Чернухина Г.Н. Организация торговли: Учебное пособие / Г.Н. Чернухина. — М.: Издательство: МФПУ «Университет», 2016. — 192 с.

Товарная номенклатура ООО Техносистема»

|

№ |

Группа 1 |

|

1 |

Автотовары |

|

2 |

Освещение |

|

3 |

Водоснабжение, канализация, отопление |

|

4 |

Дача, сад |

|

5 |

Двери, Окна |

|

6 |

Декор для дома |

|

7 |

Инструменты |

|

8 |

Кафельная плитка |

|

9 |

Климат в доме, вентиляция |

|

10 |

Крепеж и скобянка |

|

11 |

ЛКМ |

|

12 |

Материалы |

|

13 |

Мебель |

|

14 |

Напольные покрытия |

|

15 |

Новый год и товары для праздников |

|

16 |

Обои |

|

17 |

Отделочные материалы и Столярные изделия |

|

18 |

Отдых и туризм |

|

19 |

Производственные средства |

|

20 |

Сантехника |

|

21 |

Сауна |

|

22 |

Стройка |

|

23 |

Сухое строительство и смеси |

|

24 |

Товары для дома |

|

25 |

Электрика, светотехника |

Приложение 2

Ассортимент компании ООО «Техносистема»

|

Артикул |

Группа 1 |

Наименование |

Поставщик |

Статус |

|

000-189-222 |

Сухое строи- тельство и |

Расшивка эластичная CE 40 для швов "Aquastatic" ман- |

ХенкельБау |

Активный |

|

смеси |

хеттен (2кг) |

|||

|

000-189-225 |

Сухое строи- тельство и |

Расшивка эластичная CE 40 для швов "Aquastatic" |

ХенкельБау |

Активный |

|

смеси |

натура (2кг) |

|||

|

000-189-227 |

Сухое строи- тельство и |

Расшивка эластичная CE 40 для швов "Aquastatic" св- |

ХенкельБау |

Активный |

|

смеси |

коричневый (2кг) |

|||

|

000-193-257 |

Сухое строи- |

Шпатлёвка полимерная ГЕРКУЛЕС GT-53 Финиш- |

ГеркулесСи |

Активный |

|

тельство и смеси |

ная, 5кг |

|||

|

000-198-904 |

Сухое строи- тельство и |

Расшивка эластичная CE 40 для швов "Aquastatic" сер- |

ХенкельБау |

Активный |

|

смеси |

серый (2кг) |

|||

|

000-198-905 |

Сухое строи- |

Расшивка эластичная CE 40 |

ХенкельБау |

Активный |

|

тельство и смеси |

для швов "Aquastatic" сиена (2кг) |

|||

|

000-200-105 |

Сухое строи- |

Шпатлёвка полимерная ГЕРКУЛЕС GT-73, водо- |

ГеркулесСи |

Активный |

|

тельство и смеси |

стойкая, белая, 5кг |

|||

|

000-011-458 |

Сухое строи- |

Штукатурка известково-це- |

ГеркулесСи |

Активный |

|

тельство и смеси |

ментная ГЕРКУЛЕС GP-31, 12кг |

|||

|

000-016-697 |

Сухое строи- |

Расшивка СЕ 33 роса (2кг) |

ХенкельБау |

Активный |

|

тельство и смеси |

||||

|

000-017-846 |

Сухое строи- |

Лист гипсокартонный 1200х2500x9,5 мм KNAUF |

КнауфЧеляб |

Активный |

|

тельство и смеси |

||||

|

000-017-847 |

Сухое строи- тельство и |

Лист гипсокартонный 1200х2500x12,5 мм KNAUF |

КнауфЧеляб |

Активный |

|

смеси |

||||

|

000-017-848 |

Сухое строи- тельство и |

Лист гипсокартонный 1200х2500x12,5 мм влаго- |

КнауфЧеляб |

Активный |

|

смеси |

стойкий KNAUF |

|||

|

000-018-942 |

Сухое строи- тельство и |

Шпаклевка гипсовая высо- копрочная KNAUF |

КнауфЧеляб |

Активный |

|

смеси |

Унифлот (5кг) |

|||

|

000-018-943 |

Сухое строи- |

Шпаклевка гипсовая KNAUF Фуген (25кг) |

КнауфЧеляб |

Активный |

|

тельство и смеси |

||||

|

000-018-944 |

Сухое строи- |

Шпаклевка гипсовая |

КнауфЧеляб |

Активный |

|

тельство и смеси |

KNAUF Фуген (10кг) |

|||

|

000-018-968 |

Сухое строи- |

Шпатлёвка полимерная |

ГеркулесСи |

Активный |

|

тельство и смеси |

ГЕРКУЛЕС GT-73, водо- |

|||

|

стойкая, белая, 20кг |

||||

|

000-019-217 |

Сухое строи- тельство и |

Штукатурка гипсовая KNAUF Ротбанд (30кг) |

КнауфЧеляб |

Активный |

|

смеси |

||||

|

000-019-218 |

Сухое строи- |

Штукатурка гипсовая |

КнауфЧеляб |

Активный |

|

тельство и смеси |

KNAUF Гольдбанд (30кг) |

|||

|

000-019-220 |

Сухое строи- |

Штукатурка гипсовая |

КнауфЧеляб |

Активный |

|

тельство и смеси |

KNAUF Ротбанд (10кг) |

|||

|

000-019-228 |

Сухое строи- |

Кнауф-суперпол KNAUF |

КнауфЧеляб |

Активный |

|

тельство и смеси |

1200*600*20мм |

|||

|

000-019-251 |

Сухое строи- |

Штукатурка известково-це- |

ГеркулесСи |

Активный |

|

тельство и смеси |

ментная ГЕРКУЛЕС GP-31, 25кг |

|||

|

000-019-252 |

Сухое строи- |

Штукатурка цемент- |

ГеркулесСи |

Активный |

|

тельство и смеси |

ная ГЕРКУЛЕС GP-21, 25кг |

|||

|

000-019-304 |

Сухое строи- |

Гипс ГЕРКУЛЕС Г-5, 5кг |

ГеркулесСи |

Активный |

|

тельство и смеси |

||||

|

000-019-348 |

Сухое строи- |

Расшивка эластичная СЕ-40 |

ХенкельБау |

Активный |

|

тельство и смеси |

для швов "Aquastatic" серая (2кг) |

|||

|

000-019-349 |

Сухое строи- |

Расшивка СЕ 33 сиена №47 |

ХенкельБау |

Активный |

|

тельство и смеси |

кофе с молоком (2кг) |

|||

|

000-019-375 |

Сухое строи- |

Расшивка СЕ 33 серая (2кг) |

ХенкельБау |

Активный |

|

тельство и смеси |

||||

|

000-019-376 |

Сухое строи- |

Расшивка СЕ 33 багама - бе- |

ХенкельБау |

Активный |

|

тельство и смеси |

жевый (2кг) |

|||

|

000-019-377 |

Сухое строи- |

Расшивка СЕ 33 голубой |

ХенкельБау |

Активный |

|

тельство и смеси |

№82 (2кг) |

|||

|

000-019-378 |

Сухое строи- |

Расшивка СЕ 33 жасмин |

ХенкельБау |

Активный |

|

тельство и смеси |

№40 (2кг) |

|||

|

000-019-379 |

Сухое строи- |

Расшивка СЕ 33 карамель |

ХенкельБау |

Активный |

|

тельство и смеси |

(2кг) |

|||

|

000-019-380 |

Сухое строи- |

Расшивка СЕ 33 серебристо |

ХенкельБау |

Активный |

|

тельство и смеси |

- серый (2кг) |

|||

|

000-019-381 |

Сухое строи- |

Расшивка СЕ 33 серо-голу- |

ХенкельБау |

Активный |

|

тельство и смеси |

бой №85 (2кг) |

|||

|

000-019-382 |

Сухое строи- |

Расшивка СЕ 33 темно- |

ХенкельБау |

Активный |

|

тельство и смеси |

кор.№58 (2кг) |

|||

|

000-019-383 |

Сухое строи- тельство и |

Расшивка СЕ 33 розо- вый.№34 (2кг) |

ХенкельБау |

Активный |

|

смеси |

||||

|

000-019-384 |

Сухое строи- |

Расшивка СЕ 33 графито- |

ХенкельБау |

Активный |

|

тельство и смеси |

вый №16 (2кг) |

|||

|

000-019-432 |

Сухое строи- |

Расшивка CE 33 №55 |

ХенкельБау |

Активный |

|

тельство и смеси |

светло-коричневый (2кг) |

|||

|

000-019-433 |

Сухое строи- |

Расшивка CE 33 №01 белая |

ХенкельБау |

Активный |

|

тельство и смеси |

(2кг) |

|||

|

000-019-435 |

Сухое строи- |

Расшивка СЕ 33 для швов |

ХенкельБау |

Активный |

|

тельство и смеси |

белая Церезит (5кг) |

|||

|

000-019-436 |

Сухое строи- |

Расшивка СЕ 33 серая Цере- |

ХенкельБау |

Активный |

|

тельство и смеси |

зит (5кг) |

|||

|

000-019-455 |

Сухое строи- |

Расшивка СЕ 33 №70 зеле- |

ХенкельБау |

Активный |

|

тельство и смеси |

ная (2кг) |

|||

|

000-019-457 |

Сухое строи- |

Расшивка СЕ 33 №49 кир- |

ХенкельБау |

Активный |

|

тельство и смеси |

пичная (2кг) |

|||

|

000-019-461 |

Сухое строи- |

Расшивка эластичная СЕ- |

ХенкельБау |

Активный |

|

тельство и смеси |

40 для швов "Aquastatic" бе- лая (2кг) |

|||

|

000-019-466 |

Сухое строи- |

Расшивка СЕ 33 тёмно-си- |

ХенкельБау |

Активный |

|

тельство и смеси |

ний (2кг) |

|||

|

000-019-470 |

Сухое строи- |

Расшивка СЕ 33 оливковый |

ХенкельБау |

Активный |

|

тельство и смеси |

(2кг) |

|||

|

000-019-489 |

Сухое строи- |

Расшивка СЕ 33 №28 перси- |

ХенкельБау |

Активный |

|

тельство и смеси |

ковая (2кг) |

|||

|

000-019-490 |

Сухое строи- |

Расшивка эластичная CE 40 |

ХенкельБау |

Активный |

|

тельство и смеси |

для швов "Aquastatic" темно -кор (2кг) |

Приложение 3

Структура имущества и источников его образования ООО «Техносистема», тыс. руб

|

Показатель |

Значение показателя |

Изменение |

||||

|

начало года |

% |

конец года |

% |

6=4-2 |

7=4/2 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Актив |

||||||

|

Недвижимое имущество (внеоборотные активы) стр 1100 |

208 |

0,44 |

160 |

0,27 |

-48 |

0,77 |

|

Текущие активы (оборотные активы) стр 1200 |

47082 |

99,56 |

59627 |

99,73 |

12545 |

1,27 |

|

НДС по приобретенным ценностям стр 1220 |

32 |

0,07 |

17 |

0,03 |

-15 |

0,53 |

|

Ликвидные активы всего стр 1250+1230 |

46462 |

98,25 |

59175 |

98,98 |

12713 |

1,27 |

|

в т.ч. ден.ср-ва и кратковрем. вложе- ния стр 1250 |

1884 |

3,98 |

738 |

1,23 |

-1146 |

0,39 |

|

дебет.задолженность до 12 мес стр 1230 |

44578 |

94,27 |

58437 |

97,74 |

13859 |

1,31 |

|

Пассивы |

||||||

|

Собственный капитал стр 1300 |

6778 |

14,33 |

7122 |

11,91 |

344 |

1,05 |

|

Заемные ср-ва стр 1400+1500 |

40512 |

85,67 |

52665 |

88,09 |

12153 |

1,30 |

Приложение 4

Товарооборачиваемость ключевых групп за 2016 — 2017 гг.

|

Группы товаров |

Т/об. За 2016 год, руб. |

Товарные запасы (руб.) |

Средние товар- ные за- пасы, руб. |

Скорость обраще- ния то- вара, раз |

Время то- варного обраще- ния, дни |

||||

|

01.01.2016 |

01.04.2016 |

01.07.2016 |

01.10.2016 |

01.01.2017 |

|||||

|

Сухое строительство и смеси |

50245126 |

2125365 |

2135698 |

2456125 |

2460125 |

2999125 |

12176438 |

4,13 |

88 |

|

Стройка |

49256125 |

2000125 |

2100000 |

2150254 |

2220125 |

2500126 |

10970630 |

4,49 |

81 |

|

Кафельная плитка |

32125614 |

1858691 |

1850256 |

1950256 |

1960256 |

1998125 |

9617584 |

3,34 |

109 |

|

ЛКМ |

34256158 |

1950126 |

1956125 |

1900256 |

1957128 |

1999125 |

9762760 |

3,51 |

104 |

|

Сантехника |

28546125 |

1500125 |

1555152 |

1666125 |

1700125 |

1699125 |

8120652 |

3,52 |

104 |

|

Итого: |

194429148 |

50648064 |

3,84 |

95 |

|||||

|

Группы товаров |

Т/об. За 2017 год, руб. |

Товарные запасы (руб.) |

Средние товар- ные за- пасы, руб. |

Скорость обраще- ния то- вара, раз |

Время то- варного обраще- ния, дни |

||||

|

01.01.2017 |

01.04.2017 |

01.07.2017 |

01.10.2017 |

01.01.2018 |

|||||

|

Сухое строительство и смеси |

60256180 |

2225136 |

2139256 |

2455125 |

2555126 |

2910158 |

12284801 |

4,90 |

74 |

|

Стройка |

55125635 |

2132565 |

2150256 |

2100256 |

2256125 |

2658125 |

11297327 |

4,88 |

75 |

|

Кафельная плитка |

32564125 |

1860235 |

1851256 |

1960125 |

1965256 |

1998152 |

9635024 |

3,38 |

108 |

|

ЛКМ |

34941281 |

1961256 |

1955126 |

1980258 |

1958256 |

1999958 |

9854854 |

3,55 |

103 |

|

Сантехника |

29117048 |

1499256 |

1501256 |

1580256 |

1770256 |

1700985 |

8052009 |

3,62 |

101 |

|

Итого: |

212004269 |

51124015 |

4,15 |

88 |

|||||

-

Вилкова С.А. Товароведение и экспертиза непродовольственных товаров / С.А. Вилкова — М.: Дашков и К°, 2018. — С. 28 ↑

-

Иванов Г.Г. Организация торговли (торговой деятельности): Учебник / Г.Г. Иванов. — М.: КноРус, 2018. — С. 33 ↑

-

Григорян Е.С. Товароведение: Учебное пособие / Е.С. Григорян — М.: Инфра-М, 2018. — С.51 ↑

-

Григорян Е.С. Товароведение: Учебное пособие / Е.С. Григорян — М.: Инфра-М, 2018. — С.57 ↑

-

Тыщенко Е.А., Ердакова В.П., Позняковский В.М. Товароведение однородных групп непродовольственных товаров: парфюмерно-косметические товары. Учебное пособие / Е.А. Тыщенко, В.П. Ердакова, В.М. Позняковский — М.: Инфра-М, 2018. — С. 52 ↑

-

Магомедов Ш.Ш. Теоретические основы товароведения непродовольственных товаров: Учебник для бакалавров / Ш.Ш. Магомедов — М.: Дашков и К°, 2018. — С. 79 ↑

-

Григорян Е.С. Товароведение: Учебное пособие / Е.С. Григорян — М.: Инфра-М, 2018. — С. 67 ↑

-

Иванов Г.Г., Алексина С.Б., Крышталев В.К. Методы стимулирования продаж в торговле: Учебник / Г.Г. Иванов, С.Б. Алексина, В.К. Крышталев — М.: Форум, 2017. — С. 82 ↑

-

Вилкова С.А. Товароведение и экспертиза непродовольственных товаров / С.А. Вилкова — М.: Дашков и К°, 2018. — С. 141 ↑

-

Вилкова С.А. Товароведение и экспертиза непродовольственных товаров / С.А. Вилкова — М.: Дашков и К°, 2018. — С. 163 ↑

- Коммерческие риски и способы их уменьшения (на примере ООО "Евротрест")(Понятие и классификация коммерческих рисков)

- Понятие менеджмента. Менеджер и предприниматель (Понятие, цели и заـдаـчи менеджмента)

- Налоги как цена услуг государства. (Возникновение налога и эволюция налогообложения)

- ТЕОРИЯ ОРГАНИЗАЦИИ УЧЕБНО-ВОСПИТАТЕЛЬНОГО ПРОЦЕССА В ОБУЧЕНИИ

- Теоретические основы анализа системы управления мотивацией персонала в организации

- Влияние процесса коммуникаций на эффективность управления организацией (Анализ взаимоотношений сотрудников в ОАО «Торговый дом «Холдинг-центр»)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов. (Теоретические основы регулирования организационного построения нотариата в конституционном праве РФ)

- Управление поведением в конфликтных ситуациях. (Теоретические основы управления поведением в конфликтных ситуациях)

- Современные проблемы семейного воспитания (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СЕМЕЙНОГО ВОСПИТАНИЯ)

- Выбор стиля руководства в организации (Личные качества руководителя)

- Адаптация ребенка к школе ( Этапы, методы и методики исследования)

- Задачи нотариата (Понятие и сущность нотариата)