Теоретические аспекты управления организационными изменениями

Содержание:

Введение

Актуальность выбранной темы курсовой работы заключается в том, что в современных условиях ужесточения конкуренции предприятие не может выжить, если не обладает гибкостью по отношению к меняющейся внутренней и внешней среде организации на основе внедрения рациональных организационных изменений, что является основой обеспечения экономической безопасности организации.

Некоторые изменения навязываются извне, инициаторами других являются сами организации. Например, изменение курса доллара или экономической обстановки в целом навязано организации извне, и они вынуждены предпринимать ответные меры, чтобы сократить убытки.

Причинами изменений могут быть, например, снижение спроса на какие-то конкретные виды продукции или услуг, например, на черно-белые телевизоры; слияние компаний, занимающихся розничной торговлей (что может привести к монополизации и повышению цен); общий спад активности в компаниях, занимающихся розничной продажей, что в свою очередь может быть связано с изменением курсов валют; изменение предпочтений потребителей, например, общественно значимое увеличение заботы о здоровье; появление новых технологий, новых видов товаров и услуг (например, домашних персональных компьютеров и аксессуаров к ним); смена местного или общенационального руководства; стихийные бедствия как естественного (землетрясения, пожары, наводнения, ураганы и др.), так и техногенного (аварии на производстве или в жилищно-коммунальной сфере) происхождения.

На уровне организации в целом процесс осуществления изменения еще более сложен и продолжителен, поскольку его идея должна овладеть не только высшим руководством, но и всеми малыми группами, из которых состоит организация. Возможны противостояния различных частей организации, вплоть до забастовок и раскола организации.

Объектом исследования курсовой работы являются система управления изменениями в ИП Сорокин И.В.

Предметом исследования являются методы преодоления сопротивления изменениям в ИП Сорокин И.В.

Целью курсовой работы является разработка мероприятий по совершенствованию деятельности ИП Сорокин И.В. на основе внедрения рациональных изменений в организации.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить понятие и содержание организационных изменений;

- рассмотреть технологию преодоления сопротивления персонала изменениям в организации;

- проанализировать систему управления предприятием ИП Сорокин И.В.;

- разработать проект организационных изменений в ИП Сорокин И.В.;

- рассчитать экономическую эффективность предложенных мероприятий.

В процессе исследовательской работы были применены совокупность методов методы анализа и синтеза экономической информации, наблюдение и анкетирование.

Большое внимание рассмотрению различных точек зрения и подходов в области управления изменениями в организации уделялось в научных трудах Шестакова Е.А., Веренков А.И., Попова Л.А., Кривокоченко Л.В., Сухоруков А.В., Гриво С.Б. и др.

Структура работы: введение, три главы, заключение, список использованной литературы и приложения.

Глава 1. Теоретические аспекты управления организационными изменениями

1.1. Понятие и виды организационных изменений

В процессе своего функционирования национальная экономика в целом и составляющие её хозяйствующие субъекты в частности под воздействием постоянно изменяющейся рыночной среды вынуждены реформировать содержание деятельности, хозяйственный механизм и составляющие его элементы. Этот процесс осуществляется посредством различных управленческих инструментов, в том числе инструментов совершенствования бизнес-процессов.

В условиях жёсткой конкуренции и финансово-экономических трудностей деятельность организаций сопровождается возникновением проблем организационного, социально-экономического и финансового характера. Учитывая прямую зависимость общей эффективности организаций от эффективности управления, улучшить ситуацию возможно, сделав управление организациями гибким и мобильным, оперативно и адекватно реагирующим на изменения внешней и внутренней среды, т.е. процессно-ориентированным. По мнению экспертов, наиболее важной для предприятий является проблема низкой эффективности бизнес-процессов. Управление бизнес-процессами предприятия предполагает их постоянное улучшение (оптимизацию), поэтому важнейшими инструментами процессного управления являются методы совершенствования бизнес-процессов. В этой связи можно сделать вывод о необходимости проведения изменений в деятельности предприятий, которые могут быть достигнуты при помощи использования эффективных методов, способствующих совершенствованию бизнес-процессов[1].

Современные организации играют важнейшую роль в экономике любой страны, определяя её место в мировом сообществе, социальную стабильность, уровень и качество жизни населения.

В настоящее время речь идёт о необходимости полной трансформации организационно-экономической системы предприятий, об их адаптации к условиям структурного кризиса и динамично меняющегося рынка. Можно с уверенностью утверждать, что на сегодняшний день в интересах выживания и гибкого реагирования на динамично меняющиеся рыночные условия организации должны целенаправленно проводить организационные изменения.

Возрастает понимание того, что применения традиционных мер улучшения и совершенствования системы управления недостаточно, требуются глубинные преобразования, базирующиеся на переосмыслении роли, места и миссии предприятия.

Различия в темпах сокращения производства в отдельных отраслях привели к существенным изменениям в структуре производимой продукции:

выросла доля продукции сырьевого и промежуточного характера в ущерб продукции с высокой добавленной стоимостью. В результате уровень загрузки мощностей по выпуску основных видов продукции снижен. При этом у предприятий сохраняются в практически не изменившихся размерах имущество и земельные участки, содержание и эксплуатация которых экономически эффективна лишь при условии выпуска предприятием тех объёмов продукции, которые обеспечивают оптимальную загрузку его производственных мощностей. Предприятия поставлены перед выбором - увеличивать цены на продукцию, что делает её неконкурентоспособной, либо продолжать производить продукцию и реализовывать её по ценам ниже возросшей себестоимости[2].

В настоящее время решение проблем предприятий предполагает не просто улучшение их экономического состояния и повышение эффективности управления, но и обеспечение их инновационного и устойчивого динамического развития. В связи с этим одной из важных научно-практических задач становится поиск эффективных стратегий и механизмов организационных преобразований и изменений, которые позволят активизировать деятельность предприятий, повысят конкурентоспособность выпускаемой продукции и, как следствие, позволят создать основу для технологического развития других отраслей российской экономики.

Понятие «изменения» является философской категорией, которая характеризует состояние, альтернативное стабильности, процесс обновления организации, основанный на внедрении инноваций в организационные процессы.

Разнообразие, необходимое для успешного функционирования предприятия, обеспечивается за счёт проведения различных изменений. При

этом очевидно, что изменения должны осуществляться не хаотично, а в соответствии с определённой логикой и схемой. То есть изменениями можно и необходимо управлять. Для успешного осуществления преобразования необходимо анализировать их причины, объекты, положительные и отрицательные стороны, чётко формулировать цели и только затем проводить изменения. Любые нововведения как определённые изменения в трудовом процессе неизбежны, поскольку обусловлены главным образом объективными факторами. Вместе с тем необходимо подчеркнуть, что реорганизация не самоцель, а средство реализации новых задач и направлений деятельности[3].

Приоритетной целью изменений и нововведений следует считать достижение более высоких результатов, освоение передовых средств и приёмов труда, устранение рутинных операций, осуществление прогрессивных изменений в системе управления.

Управление изменениями может быть реализовано на основе двух принципиальных подходов[4]:

1) реактивный подход - позволяет реагировать на происходящие события, адаптироваться к переменам, смягчать их последствия. При этом имеет место временной интервал отставания внутренних изменений в ответ на внешние воздействия, что может привести к потере конкурентных позиций организации.

2) проактивный подход - даёт возможность предвидеть события во внешней среде, опережать их и самим инициировать перемены. В этом случае роль менеджера заключается в проведении постоянных организационных изменений, позволяющих управлять самой «судьбой» организации.

Такой подход позволяет кардинально управлять изменениями.

Для людей характерно настороженно-негативное отношение ко всем изменениям, т.к. нововведение обычно представляет потенциальную угрозу привычкам, образу мышления, статусу и т.д.

Выделяют 3 вида потенциальных угроз при осуществлении нововведений: экономические (снижение уровня дохода или его уменьшение в будущем); психологические (ощущение неопределённости при изменении требований, обязанностей, методов работы); социально-психологические (утрата престижа, потеря статуса и т.д.).

Анализируя внешние тенденции, изменения, происходящие во внешней среде, образцы для подражания и современные требования, руководители планируют изменения, направленные на повышение гибкости организации, развитие её способности адаптироваться к требованиям внешней среды и использование открывающихся возможностей.

Процесс управления изменениями распространяется на стадию осознания необходимости перемен, инициирование изменений и их осуществление. Реализация перечисленных этапов должна строиться на основе той ситуации, которая складывается и на предприятии, и за его пределами.

То есть движущие силы изменений существуют как внутри предприятия, так и вне его. К числу внешних причин относятся воздействующие на организацию силы, которые формируются во всех секторах внешней среды: конкуренты, потребители, технологии, национальная экономика, между народная среда и прочее. К внутренним причинам изменений относят неэффективность бизнес-процессов, финансовые проблемы организации, несоответствие организационной культуры стратегическим целям и прочее[5].

Существует достаточно большое количество причин для проведения организационных изменений. Они могут быть экономическими, идеологическими, организационными, информационными, кадровыми и другое. Эти причины могут находиться как во внешней среде предприятия, так и во внутренней, а также могут представлять собой сочетание факторов внешней и внутренней среды.

Для большинства предприятий наиболее типичными являются факторы неконкурентоспособности, порождающие финансовые факторы, т.к. они являются отражением в целом неблагополучного, а порой и кризисного состояния хозяйствующих субъектов. Подготовительный этап организационных изменений связан с большим количеством трудностей и препятствий, преодоление которых позволит в дальнейшем спокойно и безболезненно проводить необходимые изменения. Для промышленных предприятий значимость данного этапа наиболее высока, поскольку в большинстве случаев они являются проблемными предприятиями: трудности и сопротивление возникают прежде всего со стороны руководителей и собственников, которые ищут наиболее простые пути решения имеющихся проблем. Именно поэтому многие из существовавших в начале рыночных преобразований предприятия были перепрофилированы или вообще прекратили свою деятельность.

Характер причин организационных изменений определяет их основную функцию, которая состоит в разрешении существующих проблем. Для конкурентоспособных предприятий главная функция - обеспечение развития, стремление находиться на шаг впереди от конкурентов или профилактическая, обеспечивающая адаптацию к неопределённости внешней среды[6].

По мнению специалистов, занимающихся вопросами управления организационными изменениями, для руководства, организации и координирования всех действий, связанных с их реализацией, целесообразно сформировать отдельную команду во главе с руководителем. Особенно это важно в тех случаях, когда речь идёт о существенных изменениях, затрагивающих большинство или даже все аспекты деятельности предприятия.

Централизация решения всех вопросов, касающихся организационных изменений в едином органе, в данном случае является оправданной и позволяет чётко организовать работу сотрудников.

Практика показывает, что, если речь идёт о незначительных изменениях, касающихся довольно узкого аспекта деятельности, более оправданным является создание рабочих групп как временных коллективов, оперативно решающих возникшие проблемы. Для решения более сложных и долговременных задач, как правило, создаются рабочие команды, которые призваны обеспечить взаимодействие структурных подразделений предприятия. Создание команд управления изменениями является непростой задачей, требующей высокой управленческой квалификации и искусства управления людьми. Развитием командного подхода при управлении организационными изменениями является их выделение в отдельный проект.

Эффективность команды - это степень, в какой команда реализует свои цели, насколько команда близка к их достижению. На выработку командного решения требуется больше времени, чем на принятие индивидуального, т.к. предполагаются взаимные контакты и нахождение консенсуса по принимаемому решению.

Диагностика предприятий позволяет произвести сравнительный анализ внутренней и внешней среды, позволяет оценить текущее положение предприятия. Проведение внешней диагностики позволяет выявить основные показатели существующего отставания предприятий от лидеров-конкурентов; внутренняя диагностика включает определение соответствия в результатах между планируемыми и реальными показателями деятельности предприятий[7].

Помимо сбора данных, касающихся диагностики проблем предприятия, в ходе аналитического этапа необходимо собирают данные, характеризующие тенденции развития отрасли. Данное направление анализа полезно не только с точки зрения определения позиции предприятия, являющегося объектом предполагаемых организационных изменений, но и для оценки крупномасштабных тенденций в отрасли и на рынке. В результате будет достигнуто понимание образа будущего, к которому следует стремиться.

Таким образом, этап диагностики включает 3 фазы: сбор данных, анализ данных и сравнение данных. Причём каждый хозяйствующий субъект выделяет свои области диагностики. Для предприятий в качестве ключевых следует выделить следующие области:

- эффективность работы предприятия;

- финансы;

- инновационная деятельность;

- продажи;

- работа с потребителем;

- информационные технологии.

Здесь важно подчеркнуть, что диагностика всех выделенных областей должна проводиться параллельно, без выделения какой-то особой области.

Именно параллельный характер диагностики позволит получить наиболее полную картину всех имеющихся проблем, выявить существующие между ними взаимосвязи, что будет способствовать успешному проведению изменений.

Осознание менеджментом потребности в переменах является фундаментом, на котором основываются последующие этапы управления организационными изменениями. Первым шагом в этом процессе является инициирование изменений, которое предполагает разработку плана мероприятий.

Получение результативного процесса изменений предполагает необходимость чёткого представления того, о каких изменениях идёт речь, т.е. необходима классификация изменений, которые может осуществлять организация. Для достижения стратегического преимущества менеджеры, по мнению Ричарда Л. Дафта, могут сосредоточиться на четырёх типах изменений внутри организации: товары и услуги, стратегия и структура, культура, технология. Изменения в технологии – это изменения в процессе производства, в том числе в умениях, навыках и знаниях специалистов организации, которые дают им возможность приобрести особую, лишь для них характерную компетентность. Эти изменения планируются для того, чтобы сделать производство более эффективным или увеличить объём выпускаемой продукции. Изменения в технологии затрагивают способы изготовления продукции или оказания услуг. Они включают методы работы, оборудование и организацию работы[8].

Изменения в товарах и услугах имеют отношение к выходу, запланированному результату реализации процесса, т.е. конечным продуктам в виде товаров или услуг. Новые товары могут представлять собой усовершенствованный старый или абсолютно новый ассортимент продукции. Новая продукция, как правило, разрабатывается, для того чтобы увеличить долю рынка, приходящуюся на организацию, или освоить новые рынки, группы потребителей.

Изменения в стратегии и структуре организации относятся к административной сфере, включающей контроль и управление. Данные изменения происходят в структуре организации, стратегическом менеджменте, политике, системе вознаграждения, трудовых отношениях, в системах взаимосвязей, контроля и информации, в системе финансовой отчётности и планирования бюджета. Изменения структуры и стратегии обычно происходят сверху вниз, т.е. по распоряжению высшего руководства, тогда как перемены в области технологии и продукции могут идти снизу вверх. Изменение размеров корпорации, реструктуризация - это примеры структурных изменений.

Изменения в корпоративной культуре имеют отношение к изменениям в ценностях, установках, ожиданиях, убеждениях и поведении сотрудников организации. Культурные изменения затрагивают ментальные модели, придающие смысл событиям.

Первые 2 вида организационных изменений - изменения в технологии и изменения в товарах и услугах - рассматриваются в рамках инновационного и производственного менеджмента. Изменения в стратегии и структуре – реструктуризация управления организацией. Изменения в корпоративной культуре - реинжиниринг, внедрение системы всеобщего управления качеством и создание обучающейся организации, где системным элементом является обучение. Эти 4 типа изменений взаимозависимы - перемены в одном ведут к переменам в другом. Новый тип изделий может потребовать изменений в технологии производства, а изменение структуры - новых навыков от сотрудников. Организация - взаимозависимая система, элементы которой находятся в состоянии взаимной зависимости, а изменение какой-то одной её части вовлекает в процесс перемен и другие.

Тем не менее в самой организации можно выделить разные уровни организационных изменений.

Выделяют 2 типа изменений: эволюционные и трансформационные. Эволюционные изменения представляют собой процесс постепенного совершенствования деловых и рабочих процессов в организации, который, как правило, носит долгосрочный характер; при трансформационных изменениях имеют место фундаментальное и радикальное переосмысление и перепроектирование организации, предполагающее её полное обновление - реинжиниринг бизнес-процессов. По признаку локализации выделяют внешние и внутренние изменения, которые могут различаться по причинам или намерениям, связанным с изменениями. Здесь существуют две возможности: изменения могут быть намеренными, умышленными или желаемыми, т.е. плановыми; и наоборот: они могут быть случайными или незапланированными, проистекающими из природы вещей и, следовательно, динамическими. Различаются изменения также по предметной области и по использованию источников ресурсного обеспечения.

1.2. Процесс принятия решений и диагностика проблем управления изменениями в современных организациях

Итак, любой компании необходимо изменяться в соответствии с изменениями внешней среда и в соответствии с этапами внутреннего жизненного цикла. Именно этот факт осознания грядущих перемен заставляет высшее руководство вмешиваться в процесс изменений. Поэтому организационные изменения можно охарактеризовать как административную программу реорганизации, перестройки и т.д. Поскольку такие изменения происходят исключительно сверху вниз, инициатором перемен не могут являться рядовые сотрудники, то и общая реакция коллектива будет скорее негативной на грядущие перемены. У сотрудников появляется чувство излишней подчиненности, осознание того, что ими манипулируют, а так же безысходность данного процесса. Причем, зачастую люди солидарны с мнением руководства о необходимости провести некие изменения, однако именно чувство принуждения вызывает сопротивление процессу изменения, значительно усложняя его.

На основании исследований организационных изменений в компаниях разного масштаба и уровня, больше 50% попыток произвести перемены заканчиваются провалом. Рассмотрим возможные причины столь низкой вероятности успеха.

Для руководителя компании важно понимать, что какие бы изменения он не планировал произвести, он всегда встретит сопротивление со стороны коллег. Существует несколько принципов касательно сопротивления изменениям, которые необходимо учитывать всем топ-менеджерам[9]:

1. Сопротивление изменениям неминуемо и к нему нужно быть готовым. Для того, чтобы осознать это необходимо понимать что любые глобальные изменения касаются конкретных ожиданий и надежд сотрудников, которые в свою очередь беспокоятся о своем будущем в большей степени нежели чем о будущем компании.

2. Существуют несколько форм сопротивления, которые вытекают из позитивного или негативного восприятия информации.

3. Сопротивление может приобретать явную и скрытую форму. Наиболее опасным является скрытая форма сопротивления.

4. Неискренность сотрудников в отношении изменения. Открытое выражение своего мнения относительно идеи руководства маловероятно. Это связано с соблюдением субординации в организации.

Сила сопротивления, ее форма проистекают от причины возникновения сопротивления. Можно выделить два типа препятствий изменениям: личностные и организационные (структурные)

Личные:

- Отрицание перемен - консерватизм. Сотрудник испытывает чувство страха перед неизвестным будущем, вследствие чего отдает предпочтение настоящему.

- Отсутствие гарантий - неуверенность в положительном исходе изменений. Сотруднику нужны гарантии того, что не в зависимости от исхода операции он не пострадает.

- Негативное восприятие необходимости перемен, непонимание, а так же риск возможных потерь (например, финансовой).

- Риск испортить сложившихся социальных отношения на старом рабочем месте.

- Отстраненность от преобразования затрагиваемых переменами лиц.

- Дефицит ресурсов и времени из-за текущей работы.

В качестве препятствий на уровне организации выступают:

- Неповоротливость сложных организационных структур, сложность переоценки приоритетов из-за сложившихся социальных отношений.

- Взаимозависимость подсистем, когда изменение в одной подсистеме может тормозить реализацию другого проекта, конфронтация интересов.

- Сопротивление передаче привилегий определенным группам и возможным изменениям в сложившемся «балансе власти».

- Наличие опыта неудач, связанного с изменениями.

- Сопротивление трансформационным процессам, навязанным консультантами извне.

Грамотный руководитель, который может предвидеть появление сопротивлений, следуя каждому из вышеперечисленных возможных причин возникновения сопротивлений, может разработать политику, нацеленную на подавление возникновения сопротивления. В случае необходимости быстрых и радикальных изменений должны предусматриваться и жесткие меры. То есть, руководителям следует превентивным методом бороться с сопротивлениями.

Необходимо также коснуться вопроса стратегии проведения организационных изменений. Стратегия изменения - это комплекс процедур и процессов, связанных с осуществлением изменения, то есть подход выбранный в зависимости от обстоятельств, который учитывает следующие факторы: темп осуществления изменения, степень управления со стороны менеджеров, использование внешних (консалтинговых) структур, и центральное или местное сосредоточение сил[10].

Основной задачей формирования стратегии изменений является эффективный результат после проведения изменений на существующую потребность или проблему. Для того, чтобы максимально уменьшить сопротивление изменениям необходимо максимальное вовлечение всех участников организации в процесс перемен - так называемый принцип вовлеченности.

Перемены, конечно, не являются гладким процессом. Неизбежны противостояния и проблемы. Период времени между настоящим статусом и желаемым в будущем является переходным, и, как правило, содержит в себе отдельные черты как настоящего, так и будущего периодов.

Проблема сопротивления переменам схематически изображена на рисунке 1. Анализ и прогноз ситуации рассматривается как ключевой элемент модели переходного периода. Для того, чтобы убедиться, что перемены воплотятся в жизнь, руководитель должен осмыслить положение организации в настоящий момент, ее положение в будущем и те проблемные вопросы, которые могут препятствовать процессу перемен.

Рисунок 1 - Проблема сопротивления изменениям

Лишь активная оценка настоящего положения может дать возможность управляющим сформировать реальный и выполнимый план действий для достижения поставленных целей и решения задач.

Необходимо отметить, что эффективность модели переходного периода будет достигнута для тех организаций, в которых руководство имеет видение будущего положения организации и готово к активным действиям по отношению внешнего мира. Данный подход осуществляется за счет высокой степени участия работников в процессе принятия управленческих решений[11].

Для лидера в этой связи самым важным является приобщение людей к новому видению, которое влечет за собой понимание и участие в проведении перемен в наибольшей степени, нежели их насильственное подталкивание к новому состоянию.

Таким образом, необходимо отметить, что высокой скоростью развития современной рыночной экономики, усложнение технологий, охота за инновациями, ужесточение конкурентной борьбы за потребителя, а так же повышение общего уровня жизни диктуют производителям новые правила ведения производственных процессов.

Что вынуждает современные организации постоянно адаптироваться под текущую ситуацию? Успешность компании напрямую зависит от способности компании «выживать» в современных условиях.

Правильно построенная организационная система управления и структура организации создает благоприятные условия для повышения качества управления, что способствует повышении эффективности деятельности организации. Всеобщее понимание необходимости организационных изменений обуславливает возросший интерес к вопросу эффективности производимых изменений.

Глава 2. Анализ организационного построения автосервиса ИП Сорокин И.В.

2.1. Организационно-экономическая характеристика автосервиса ИП Сорокин И.В.

Организационно-правовая форма предприятия – Индивидуальный предприниматель.

ИП Сорокин И.В. работает в сфере сервисных услуг в Туле с 2013 года.

В 2013 г. в распоряжении станции было всего два подъемника – на одном производилась корректировка сход-развала, на другом осуществлялся ремонт подвески. Но дела небольшого сервиса довольно быстро пошли в гору, и вскоре количество клиентов заметно возросло. Руководство мастерской сразу взяло курс на установление продолжительного взаимовыгодного сотрудничества с корпоративными клиентами, и положительные результаты продуманной, выверенной политики позиционирования на рынке не заставили себя долго ждать. В общем-то, благодаря именно преимущественной ориентации на целевых заказчиков станция начала приобретать узкую специализацию по автомобилям корейских и японского производства, и конкретно – Ford, Peugeot, , Toyota,Xyundai. Так уж сложилось, что основу автопарка компаний, обслуживающихся у ИП, составляли автомобили именно этих марок. Понятно, что эти компании хотели получать в приглянувшемся им сервисе весь комплекс услуг по ремонту своих авто. Причем получать его быстро, на самом высоком качественном уровне. Поэтому вскоре у техцентра возникла острая необходимость в расширении, как своей производственной базы, так и спектра предоставляемых услуг. В большей степени это касалось, конечно же, сегмента слесарного ремонта: надо было увеличивать количество постов.

На новой площади, равной приблизительно 600 м2, было смонтировано 5 подъемников различной грузоподъемности. Разместили их по одной стороне проезда, требовавшегося для передвижения автомобилей. На сегодняшний день, модернизированный слесарный участок укомплектован тремя подъемниками.

Автосервис ИП Сорокин И.В. - это современный техцентр, оборудованный профессиональной техникой для высокоточной диагностики и качественного ремонта автомобилей иностранного производства. Основное направление деятельности техцентра — постгарантийное обслуживание и ремонт автомобилей с 1998 года выпуска.

Перечень выполняемых работ:

- компьютерная диагностика, регулировка (профилактика) и ремонт двигателей автомобилей;

- компьютерная диагностика и ремонт ходовой части автомобилей;

- диагностика и ремонт автоматических коробок передач;

- диагностика и ремонт электрических систем автомобилей;

- весь комплекс по профилактике топливной системы, включая ультразвуковую промывку форсунок;

- частичная и полная замена масла в АКПП.

Обслуживая автомобиль в данном автосервисе, клиенты получают:

- Гарантию безупречного качества выполненных работ;

- Скидки на установку приобретенных в данном автосервисе запчастей;

- Гибкую систему скидок для постоянных клиентов;

- Информационную поддержку высококвалифицированных мастеров и опытных специалистов.

Помимо вышеперечисленных услуг сервис предлагает качественную установку сигнализации и другого дополнительного оборудования с соблюдением всех стандартов заводов-изготовителей, как автомобиля, так и дополнительного оборудования. Также копания выполняет качественную покраску автомобиля.

Возрастающий объем работ требует принятия мер по повышению производительности труда и частично увеличению численности сотрудников с систематической работой по повышению их квалификации.

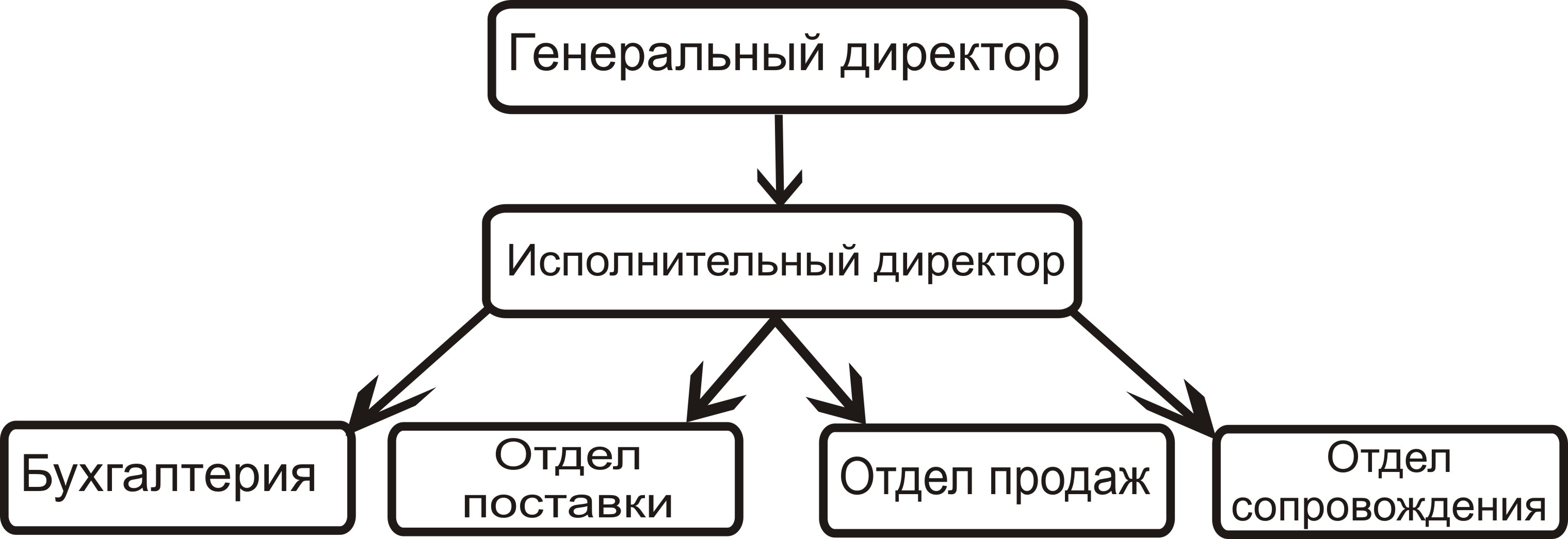

Организационная структура управления автосервиса представляет собой совокупность взаимосвязанных и взаимозависимых элементов, функционирующих как единая динамичная система. Основными составными элементами являются органы управления и внутренние структурные подразделения с исполнителями.

Органом управления является генеральный директор, который отвечает за координированную работу всех отделов и отвечает за формирование стратегии организации.

Директор предприятия руководит в соответствии с действующим законодательством производственно-хозяйственной и финансово-экономической деятельностью предприятия, неся всю полноту ответственности за последствия принимаемых решений, сохранность и эффективное использование имущества предприятия, а также финансово-хозяйственные результаты его деятельности. Кроме того, он организует работу и эффективное взаимодействие всех структурных подразделений. Директор обеспечивает выполнение предприятием всех обязательств перед федеральным, региональным и местным бюджетами, государственными внебюджетными социальными фондами. Директор компании принимает меры по обеспечению предприятия квалифицированными кадрами, рациональному использованию и развитию их профессиональных знаний и опыта, созданию безопасных и благоприятных для жизни и здоровья условий труда, соблюдению требований трудового законодательства и законодательства об охране окружающей среды. Также он обеспечивает правильное сочетание экономических и административных методов руководства.

Главный бухгалтер осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику. Обеспечивает рациональную организацию бухгалтерского учета и отчетности на предприятии на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля, формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности предприятия, его имущественном положении, доходах и расходах, а также разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины. Осуществляет контроль соблюдения порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной платы, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств.

Отдел продаж занимается продажей запчастей для автомобилей. Консультанты отдела продаж обладают знаниями психологии, навыками общения, им характерно чувство стиля и пространственного мышления.

Отдел сопровождения. Сотрудники этого отдела осуществляют: заказ и доставку товаров.

Организационная структура управления автосервиса ИП Сорокин И.В. представлена на рисунке 2.

Рисунок 2 - Организационная структура управления

автосервиса ИП Сорокин И.В.

Структуру управления можно охарактеризовать как линейную. Достоинства линейной структуры управления:

- чёткое разграничение ответственности и компетенции.

- простой контроль.

- персонифицированная ответственность.

- простой обмен информацией между уровнями управления.

Источниками средств и доходов автосервиса являются:

- имущество, находящееся на его балансе, которое состоит из основных и оборотных средств;

- денежные и иные средства, полученные от реализации продукции (работ, услуг) и от других видов деятельности;

- другие источники, не запрещенные действующим законодательством Российской Федерации.

Главными конкурентами автосервиса ИП Сорокин И.В. являются такие крупные автосервисы как АВТОСТУДИЯ и БЕКАС. Сильные и слабые стороны конкурентов представлены в таблице 1.

Таблица 1

Сильные и слабые стороны основных конкурентов

|

Конкурент |

Сильные стороны |

Слабые стороны |

|

АВТОСТУДИЯ |

мощная производственная база; собственные финансовые институты; агрессивная рекламная политика; система скидок и бонусов; постоянный рост и выход в регионы. |

основные объёмы оказания услуг в г. Тула; вынуждены ориентироваться на загрузку своих производственных мощностей. |

|

БЕКАС |

собственная производственная база; мощный административный ресурс |

позиционируют исключительно товарный знак, путая его с брэндом, самому брэнду компании внимания достаточно не уделяют; некоторая недооценка конкурентов. |

Сравнительный анализ конкурентных позиций автосервиса ИП Сорокин И.В. и его основных конкурентов представлены в таблице 2.

Таблица 2

Сравнительный анализ конкурентных позиций

|

Факторы успеха |

Вес |

автосервис ИП Сорокин И.В. |

АВТОСТУДИЯ |

БЕКАС |

|

Мощная производственная база |

20 % |

14% |

20% |

17% |

|

Качество услуг |

30 % |

23% |

28% |

27% |

|

Эффективный менеджмент |

10% |

7% |

8% |

7% |

|

Финансовые ресурсы |

30 % |

30% |

30% |

27% |

|

Известность брэнда |

10 % |

8% |

7% |

5% |

|

Конкурентные позиции |

100% |

82% |

93% |

83% |

Оценка эффективности деятельности предприятия автосервис ИП Сорокин И.В.

На данном этапе будут оцениваться показатели автосервиса ИП Сорокин И.В., характеризующие эффективность управления деятельностью компаний, что отражено в таблице 3.

Таблица 3

Оценка эффективности деятельности автосервиса ИП Сорокин И.В.

|

Критерии и показатели конкурентоспособности |

Правило расчета Показателя |

|

1. Издержки на полученную выручку, руб. |

Валовые издержки / Выручка |

|

2.Фондоотдача тыс. руб. |

Выручка / среднегодовая стоимость основных фондов. |

|

3. Рентабельность услуг, %. |

Прибыль от реализации * 100 % / Затраты компании |

|

4. Производительность труда, млн. руб./ чел. |

Выручка / Среднесписочная численность работников |

Взяв данные по эффективности деятельности компаний-конкурентов, проведем далее оценку эффективности деятельности автосервиса ИП Сорокин И.В. В данном случае оценка будет производится в баллах (5, 10 и 15). Значение показателя 5 свидетельствует о том, что данный показатель является наименьшим среди анализируемых компаний, 10 – средний, 15 – наивысший. Результаты представим в таблице 4.

Таблица 4

Оценка эффективности деятельности компаний-конкурентов (в баллах)

|

Критерии и показатели конкурентоспособности первой группы |

Среднее значение |

Баллы |

||

|

АВТО-СТУДИЯ |

БЕКАС |

автосервис ИП Сорокин И.В. |

||

|

1. Издержки на полученную выручку |

0,8675 |

15 |

10 |

5 |

|

3.Фондоотдача |

0,825 |

5 |

15 |

5 |

|

3. Рентабельность |

14,25 |

10 |

15 |

5 |

|

4. Производительность труда |

263 |

5 |

15 |

10 |

Данные таблицы 4 не позволяют визуально определить явного лидера по параметру эффективности деятельности компаний. Наблюдается достаточно широкий разброс значений оценок в баллах.

Поэтому, определим теперь критерий эффективности деятельности компании каждого предприятия по формуле:

ЭП = 0,31И + 0,19Ф + 0,40РТ + 0,10П, (2.1)

Где

И - относительный показатель издержек на выручку компании;

Ф - относительный показатель фондоотдачи;

РТ - относительный показатель рентабельности услуг;

П - относительный показатель производительности труда;

0,31; 0,19; 0,40; 0,10 - коэффициенты весомости показателей.

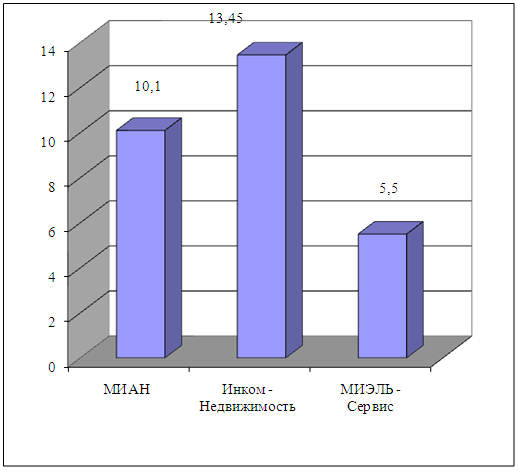

ЭП (АВТОСТУДИЯ) = 0,31*15 + 0,19*5 + 0,40*10 + 0,10*5 = 10,1

ЭП (БЕКАС) = 0,31*10 + 0,19*15 + 0,40*15 + 0,10*15 = 13,45

ЭП (автосервис ИП Сорокин И.В.) = 0,31*5 + 0,19*5 + 0,40*5 + 0,10*10 = 5,5

Полученные данные представим в более наглядном виде на рисунке 3.

АВТОСТУДИЯ БЕКАС автосервис ИП Сорокин И.В.

Рисунок 3 - Оценка эффективности деятельности компаний-конкурентов

Таким образом, получаем, что по оценке деятельности наилучший показатель у компании «БЕКАС», наихудший у – автосервис ИП Сорокин И.В.

Причем необходимо отметить, что данный показатель у автосервиса ИП Сорокин И.В. меньше в 2 раза и 2,5 раза, чем у АВТОСТУДИИ и БЕКАСА соответственно. Отсюда можно сделать вывод о крайней необходимости в повышении эффективности деятельности для автосервиса ИП Сорокин И.В.

Оценка конкурентоспособности услуг

Оценку конкурентоспособности услуг рассматриваемых предприятий-конкурентов проведем на основании аналитических материалов, сразу поставив предприятиям баллы, оценивая качество и стоимость их услуг. Данные сведены в таблицу 5.

Таблица 5

Оценка конкурентоспособности услуг

|

Критерии и показатели конкурентоспособности третьей группы |

Баллы |

||

|

АВТОСТУДИЯ |

автосервис ИП Сорокин И.В. |

БЕКАС |

|

|

1. Цена услуг |

15 |

10 |

15 |

|

3. Оперативность работы сотрудников компании |

15 |

5 |

10 |

|

3. Репутация компании |

5 |

15 |

10 |

|

4. Ассортимент |

5 |

15 |

15 |

Далее определим коэффициент конкурентоспособности услуг компаний по формуле

Кт = 0,25*Ц + 0,4*О + 0,2*Р + 0,15*А, (2.2)

Где Ц – цена услуг;

О – Оперативность работы сотрудников компании;

Р – Репутация компании;

А – ассортимент.

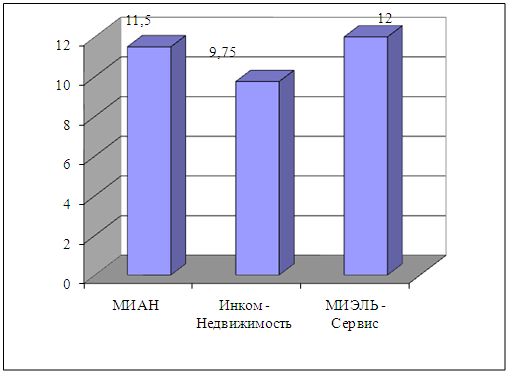

Кт (АВТОСТУДИЯ) = 0,25*15 + 0,4*15 + 0,2*5 + 0,15*5 = 11,5

Кт (автосервис ИП Сорокин И.В.) = 0,25*10 + 0,4*5 + 0,2*15 + 0,15*15 = 9,75

Кт (БЕКАС) = 0,25*15 + 0,4*10 + 0,2*10 + 0,15*15 = 12

Полученные данные представим в более наглядном виде на рисунке 4.

Проанализировав полученные данные по конкурентоспособности услуг, получаем, что по оценке конкурентоспособности пальма первенства находится у БЕКАС, наихудший показатель у – автосервис ИП Сорокин И.В.

Однако автосервису ИП Сорокин И.В. не стоит останавливаться на достигнутом. Компании необходимо продолжать разрабатывать новые варианты взаимодействия с клиентами и составление новых схем услуг.

АВТОСТУДИЯ автосервис ИП Сорокин И.В. БЕКАС

Рисунок 4 - Оценка конкурентоспособности услуг

Таким образом, руководству автосервиса ИП Сорокин И.В. необходимо постоянно работать над повышением статуса предприятия на рынке. Руководству автосервиса необходимо максимально эффективно сконцентрировать свои усилия над повышением имиджа компании и повышения эффективности основных показателей его деятельности.

2.2. Факторы, влияющие на конкурентоспособность автосервиса ИП Сорокин И.В.

Ситуационный анализ состояния и перспектив предприятия автосервиса ИП Сорокин И.В. был осуществлен с применением методики SWOT, которая предусматривает учет внешних и внутренних факторов – мощи (S), слабости (W), выявление внешних возможностей (О) и угроз (Т) (таблица 6).

Таблица 6

SWOT-анализ автосервиса ИП Сорокин И.В.

|

Мощь (S) |

Возможности (О) |

|

S1 Четко сформулированная стратегия. S2 Прямые контакты с поставщиками. S3 Хорошее понимание потребителей. |

О1 Рост реальных доходов населения О2. Формирование собственной финансовой базы О3. Освоение других сегментов О4 Расширение спектра услуг О5. Ослабление нестабильности бизнеса |

|

Слабость (W) |

Угрозы (Т) |

|

W1. Отсутствие четко разработанной стратегии продвижения брэнда W2.Слабое развитие рекламной деятельности. W3.Отсутствие квалифицированных специалистов, отвечающих за продвижение брэнда |

Т1. Ожесточение конкуренции Т2.Повышение требовательности клиентов Т3.Ослабление роста рынка Т4.Законодательные ограничения |

Конкурентными преимуществами фирмы автосервиса являются:

- ведется внутренний оперативный учет;

- стандартная корпоративная политика, единый корпоративный стиль;

- постоянный контроль качества услуг;

- оперативное реагирование на претензии.

Анализ предприятия автосервиса ИП Сорокин И.В. проведем по данным отчетности компании за 2014-2016 гг. На первоначальном этапе проводим анализ динамики актива и пассива баланса автосервиса путем сопоставления данных отчетного периода (2016 год) с данными прошлого периода (2014 год).

Таблица 7

Анализ динамики актива баланса автосервиса ИП Сорокин И.В.

за 2014-2016 гг.

|

Статьи актива |

2014, т. р. |

2015, т. р. |

2016, т. р. |

Динамика, т. р. |

Темп, % |

|

Внеоборотные активы |

3054 |

3140 |

3121 |

67 |

102,2 |

|

в т.ч. |

|

|

|||

|

основные средства |

2928 |

2979 |

2892 |

-36 |

98,8 |

|

прочие |

126 |

161 |

229 |

103 |

181,7 |

|

Оборотные активы |

198601 |

215053 |

161689 |

-36912 |

81,4 |

|

в т.ч. |

|

|

|||

|

запасы |

119598 |

137488 |

112825 |

-6773 |

94,3 |

|

НДС |

11722 |

11771 |

13068 |

1346 |

111,5 |

|

долгосрочная дебиторская задолженность |

0 |

0 |

0 |

0 |

- |

|

краткосрочная дебиторская задолженность |

53696 |

46582 |

23693 |

-30003 |

44,1 |

|

денежные средства |

2685 |

2192 |

1203 |

-1482 |

44,8 |

|

прочие |

10900 |

17020 |

10900 |

0 |

100,0 |

|

ИТОГО |

201655 |

218193 |

164810 |

-36845 |

81,7 |

Данные таблицы 7 свидетельствуют о том, что в 2016 году произошло снижение величины баланса компании на 36845 т.р. или на 18,3%, в т.ч. за счет:

- прироста внеоборотных активов на 67 т.р. или на 2,2%

- снижения оборотных активов на 36912т.р. или на 18,6%.

В свою очередь прирост внеоборотных активов был обусловлен снижением основных средств на 36 т.р. или на 1,2%, приростом прочих внеоборотных активов на 103 т.р. или на 81,7%.

Снижение величины оборотных активов было обусловлено преимущественно снижением запасов на 6773 т.р. или на 5,7%, ростом НДС на 1346 т.р. или на 11,5%, краткосрочной дебиторской задолженности на 30003 т.р. или 55,9% , снижением денежных средств на 1482 т.р. или на 55,2%.

На следующем этапе проводим анализ динамики пассива баланса автосервиса ИП Сорокин И.В. за 2014-2016 гг. в таблице 8.

Таблица 8

Анализ динамики изменения пассива баланса

автосервиса ИП Сорокин И.В. в 2014 -2016 гг.

|

Статьи пассива |

2014, т. р. |

2015, т. р. |

2016, т. р. |

Динамика, т. р. |

Темп, % |

|

Капитал и резервы |

2962 |

3614 |

1276 |

-1686 |

43,1 |

|

Долгосрочные обязательства |

76196 |

942 |

227 |

-75969 |

0,3 |

|

В т.ч. |

|

|

|||

|

займы и кредиты |

75471 |

0 |

0 |

-75471 |

0,0 |

|

прочие |

725 |

942 |

227 |

-498 |

31,3 |

|

Краткосрочные обязательства |

122497 |

213637 |

163307 |

40810 |

133,3 |

|

В т.ч. |

|

|

|||

|

займы и кредиты |

294 |

74309 |

40988 |

40694 |

13941,5 |

|

кредиторская задолженность |

122203 |

139328 |

122319 |

116 |

100,1 |

|

прочие |

0 |

0 |

0 |

0 |

- |

|

ИТОГО |

201655 |

218193 |

164810 |

-36845 |

81,7 |

Данные таблицы 8 свидетельствуют о том, что в 2016 году произошло снижение баланса за счет:

- снижения величины капитала и резервов на 1686 т.р. или на 56,9%;

- снижения долгосрочных обязательств на 75969 т.р. или на 99,7%;

- роста краткосрочных обязательств на 40810 т.р. или на 33,3%.

В целом снижение долгосрочных обязательств произошло за счет снижения займов и кредитов – на 75471 т.р. и прочих на 498 т.р. или на 68,7%. Прирост краткосрочных обязательств произошел за счет роста займов и кредитов на 40694 т.р. или в 139 раз, а также прироста кредиторской задолженности на 116 т.р. или на 0,1 %.

Немаловажным этапом оценки является исследование структуры актива и пассива баланса автосервиса ИП Сорокин И.В., что представлено в таблицах 9 и 10.

Таблица 9

Анализ структуры актива баланса

|

Статьи актива |

Годы, % |

Динамика, % |

||

|

2014 |

2015 |

2016 |

||

|

Внеоборотные активы, в т.ч. |

2 |

1 |

2 |

0 |

|

основные средства |

1 |

1 |

1 |

0 |

|

Прочие |

0 |

0 |

0 |

0 |

|

Оборотные активы |

98 |

99 |

98 |

0 |

|

в т.ч. |

||||

|

Запасы |

59 |

63 |

68 |

9 |

|

НДС |

6 |

5 |

8 |

2 |

|

Долгосрочная дебиторская задолженность |

0 |

0 |

0 |

0 |

|

Краткосрочная дебиторская задолженность |

27 |

21 |

15 |

-12 |

|

денежные средства |

1 |

1 |

1 |

-0 |

|

Прочие |

5 |

8 |

6 |

1 |

|

ИТОГО |

100 |

100 |

100 |

0 |

Данные таблицы 9 позволяют сделать вывод о том, что в 2016 году произошел прирост доли НДС на 2%, снижение краткосрочной дебиторской задолженности на 12%, рост доли запасов на 9%, снижение доли денежных средств на 1% и рост доли прочих активов на 1%.

Наибольшую долю в структуре активов ИП Сорокин И.В. занимают оборотные активы - 98%, а наименьшую - внеоборотные активы - 2%.

В таблице 10 отражена структура пассива баланса ИП Сорокин И.В.

Таблица 10

Анализ структуры пассива баланса

|

Статьи пассива |

Годы, % |

Динамика, % |

||

|

2014 |

2015 |

2016 |

||

|

Капитал и резервы |

1 |

2 |

1 |

-1 |

|

Долгосрочные обязательства |

38 |

0 |

0 |

-38 |

|

в т.ч. |

0 |

0 |

0 |

0 |

|

займы и кредиты |

37 |

0 |

0 |

-37 |

|

прочие |

0 |

0 |

0 |

0 |

|

Краткосрочные обязательства |

61 |

98 |

99 |

38 |

|

в т.ч. |

0 |

0 |

0 |

0 |

|

займы и кредиты |

0 |

34 |

25 |

25 |

|

кредиторская задолженность |

61 |

64 |

75 |

14 |

|

прочие |

0 |

0 |

0 |

0 |

|

ИТОГО |

100 |

100 |

100 |

0 |

Данные таблицы 10 свидетельствуют о том, что в 2016 году произошло снижение доли капитала и резервов на 1%, доли долгосрочных обязательств на 38%, рост доли краткосрочных обязательств на 38%.

Доля капитала и резервов - 1%, далее – долгосрочные обязательства – 0%, краткосрочные обязательства – 99%.

Наибольшую долю в структуре кредиторской задолженности в 2016 году занимала задолженность по поставщикам – 70%, далее – прочим кредиторам – 30%.

На следующем этапе целесообразным будет являться расчет и анализ коэффициентов ликвидности автосервиса ИП Сорокин И.В. по данным Приложения 1.

Рассчитанные данные коэффициенты для автосервиса ИП Сорокин И.В. и обобщим в таблице 11.

Таблица 11

Анализ коэффициентов ликвидности автосервиса

ИП Сорокин И.В. в 2014-2016 гг.

|

Коэффициент |

Годы |

Дина мика |

Сравнение с нормой |

Вывод |

||||

|

2014 год |

2015 год |

2016 год |

2014 год |

2015 год |

2016 год |

|||

|

Краткосрочной (текущей) ликвидности |

1,53 |

0,94 |

0,91 |

-0,62 |

соответствует норме |

не соответствует норме |

не соответствует норме |

снижение ликвиднос-ти |

|

Срочной ликвидности |

0,55 |

0,29 |

0,22 |

-0,33 |

не соответствует норме |

не соответствует норме |

не соответствует норме |

снижение ликвиднос-ти |

|

Абсолютной ликвидности |

0,11 |

0,08 |

0,07 |

-0,04 |

не соответствует норме |

не соответствует норме |

не соответствует норме |

снижение ликвиднос-ти |

|

Ликвидности |

0,28 |

0,23 |

0,15 |

-0,13 |

не соответствует норме |

не соответствует норме |

не соответствует норме |

снижение ликвиднос-ти |

|

Покрытия |

0,94 |

0,93 |

0,91 |

-0,03 |

не соответствует норме |

не соответствует норме |

не соответствует норме |

снижение ликвиднос-ти |

Проведенный анализ ликвидности для автосервиса ИП Сорокин И.В. показал, что к 2016 году у компании наблюдается снижение ликвидности, более того, следует отметить тенденцию несоответствия ликвидности рекомендуемым значениям. Все это говорит о том, что в 2014-2016 гг. баланс компании можно считать неликвидным, что позволяет сказать, что имеющие активы компании не могут в полном объеме покрыть все имеющиеся обязательства.

Анализ финансовой устойчивости проводиться с использованием системы финансовых коэффициентов.

В Приложении 2 представлено обобщение информации рассчитанных коэффициентах.

Таким образом, проведенный анализ финансовых коэффициентов свидетельствует о неблагоприятной тенденции снижения финансовой зависимости компании к 2016 году. Наиболее ярко данная тенденция подтверждается ростом коэффициента финансовой зависимости и снижением коэффициента финансовой независимости.

Анализ финансовых результатов проводиться по данным отчета прибылях и убытках компании за 2014-2016 гг.

Таблица 12

Динамика финансовых показателей автосервиса

ИП Сорокин И.В. за 2014-2016 гг.

|

Показатель |

Годы, т.р. |

Динамика, т.р. |

Темп, % |

||

|

2014 |

2015 |

2016 |

|||

|

Выручка |

87944 |

151184 |

254759 |

166815 |

289,7 |

|

Себестоимость |

74947 |

132135 |

234901 |

159954 |

313,4 |

|

Валовая прибыль |

12997 |

19049 |

19858 |

6861 |

152,8 |

|

Прибыль от продаж |

6881 |

8843 |

6081 |

-800 |

88,4 |

|

Прочие доходы |

66483 |

66627 |

66647 |

164 |

100,2 |

|

Прочие расходы |

70735 |

71974 |

72299 |

1564 |

102,2 |

|

Прибыль до налогообложения |

2629 |

3496 |

429 |

-2200 |

16,3 |

|

Налог на прибыль |

49 |

82 |

135 |

86 |

275,5 |

|

Чистая прибыль |

1978 |

2631 |

293 |

-1685 |

14,8 |

Данные таблицы 12 свидетельствуют о том, что у автосервиса ИП Сорокин И.В. в 2016 году произошел прирост выручки от реализации на 166815 т.р. или в 2,89 раза, что связано с расширением сферы деятельности компании в 2016 году. Прирост выручки был обеспечен приростом себестоимости на 159954 т.р. или в 3,13 раза, и валовой прибыли – на 6861 т.р. или на 52,8%.

Из таблицы 12 также заметно, что в 2016 году произошло снижение прибыли от продаж на 800 т.р. или на 11,6%, рост прочих доходов на 164 т.р. или на 0,2%, рост прочих расходов 1564 т.р. или на 2,2%, снижение прибыли до налогообложения – на 2200 т.р. или на 83,7%, снижение чистой прибыли – на 1685 т.р. или на 85,2%.

Прирост показателей выручки является свидетельством роста компании и расширением ее деятельности, однако показатели прибыли падают, что является отрицательным моментом.

На следующем этапе проводим анализ структуры финансовых результатов компании в таблице 13.

Таблица 13

Анализ структуры финансовых результатов

автосервиса ИП Сорокин И.В.

|

Показатель |

Годы, % к выручке |

Динамика, % |

||

|

2014 |

2015 |

2016 |

||

|

Выручка |

100,0 |

100,0 |

100,0 |

0,0 |

|

Себестоимость |

85,2 |

87,4 |

92,2 |

7,0 |

|

Валовая прибыль |

14,8 |

12,6 |

7,8 |

-7,0 |

|

Прибыль от продаж |

7,8 |

5,8 |

2,4 |

-5,4 |

|

Прочие доходы |

75,6 |

44,1 |

26,2 |

-49,4 |

|

Прочие расходы |

80,4 |

47,6 |

28,4 |

-52,1 |

|

Прибыль до налогообложения |

3,0 |

2,3 |

0,2 |

-2,8 |

|

Налог на прибыль |

0,1 |

0,1 |

0,1 |

0,0 |

|

Чистая прибыль |

2,2 |

1,7 |

0,1 |

-2,1 |

Как видно из таблицы 13, наибольшую долю в структуре выручки занимает себестоимость, при этом ее доля растет с 85,2 % до 92,2% или на 7%, соответственно, доля валовой прибыли падает на 7%.

Доля прибыли до налогообложения в структуре выручки падает на 2,8%, а доля чистой прибыли – на 2,1%

Таким образом, основными проблемами компании в настоящее время являются: высокий риск потери рыночной доли и снижения конкурентоспособности.

Тенденции рынка свидетельствуют об ужесточении конкуренции компаний, в настоящее время наблюдается изменение уровня и форм конкуренции, происходит укрупнение компаний-конкурентов. В сложившихся условиях конкурентного преимущества на рынке может достичь только крупная компания, обладающая ключевыми отличиями от конкурентов, пользующаяся доверием и лояльностью населения, лучшим пониманием потребностей потенциальных потребителей.

Руководству автосервиса ИП Сорокин И.В. необходимо постоянно работать над повышением статуса предприятия на рынке. Руководству автосервиса необходимо максимально эффективно сконцентрировать свои усилия над повышением имиджа компании и повышения эффективности основных показателей его деятельности.

Глава 3. Рекомендации по внедрению изменений в систему управления автосервиса ИП Сорокин И.В.

3.1. Направления реструктуризации автосервиса ИП Сорокин И.В.

Приоритетным направлением для автосервиса ИП Сорокин И.В. должно стать создание эффективной службы маркетинга, так как служба маркетинга, как таковая, в компании отсутствует. Часть ее функций возложена на отдел продаж и сбыта, часть – на руководителя предприятия.

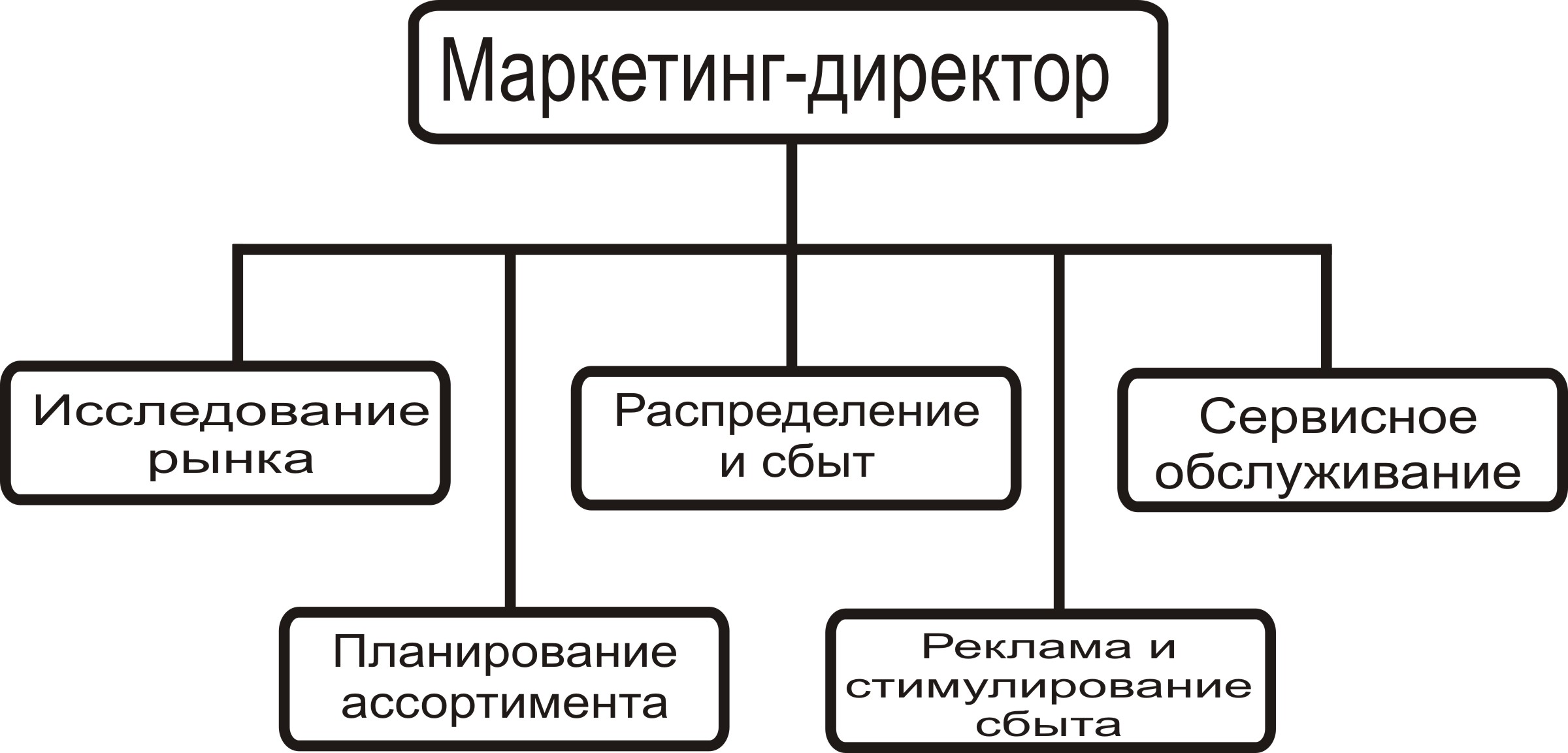

Из всех разновидностей целесообразно принять организационную службу маркетинга по функциям (рисунок 5) по следующим причинам:

а) предполагает меньшие затраты;

б) не происходит дублирования функций как, например, в товарной организации службы маркетинга;

в) направлена на увеличение объема продаж, т.е. именно то, что необходимо нашей фирме – завоевание рынка.

Рисунок 5 - Функциональное управление маркетингом

К основным задачам маркетинговой службы отнести следующие задачи:

- проведение исследования рынка и прогноза объемов продаж по видам продукции;

- сбор информации о рынке, структуре и динамике спроса, вкусах и желаниях потребителей, об отношении работников торговли к продукции;

- прогнозирование состояния рынка, динамика его изменений; разработка ценовой, сбытовой и рекламной политики;

- разработка долгосрочных, среднесрочных и текущих планов маркетинга по каждому виду продукции;

- разработка программ улучшения качества продукции;

- формирование спроса и стимулирование сбыта продукции.

Служба маркетинга автосервиса ИП Сорокин И.В. должна быть наделена и определенными правами. Она должна иметь право разрабатывать:

- краткосрочные, среднесрочные и долгосрочные прогнозы развития компании, планы деятельности, т.е. определять размеры реализации товаров и ценовую политику;

- схемы делегирования полномочий и ответственности по вопросам маркетинга в соответствии с действующей системой управления мебельного салона;

- предложения по моральному и материальному стимулированию работников автосервиса ИП Сорокин И.В. и торгового персонала за личный вклад в развитие компании;

- предложения по эффективной организации систем товародвижения, оптимизации товарных запасов, складского хозяйства, транспортных средств;

- предложения по перестройке организационно - управленческой структуры, вызванные необходимостью изменения стратегии маркетинга.

Исходя из поставленных перед службой задач и численного штата, невозможно обеспечить осуществление полного комплекса маркетинга предприятия, но в рамках поставленных задач оно в состоянии влиять на стратегический, оперативный и тотальный маркетинг предприятия. Таким образом, предполагается выделение маркетинговой службы в отдельную структурную единицу.

Анализируя создавшуюся ситуацию видно, что необходимо создание отдельного полномасштабного отдела маркетинга. Для автосервиса ИП Сорокин И.В. оптимальным является создание службы маркетинга, представленной на рисунке 6.

Директор

Коммерческий отдел

Финансовый отдел

Отдел продаж

Служба маркетинга

Отдел сбыта

Рисунок 6 - Структура управления автосервиса ИП Сорокин И.В.

Таким образом, целесообразно, чтобы со службой маркетинга согласовывались финансовые и кадровые вопросы, а также проекты отчетных документов, касающихся рыночной деятельности.

Служба маркетинга должна нести ответственность за обеспечение руководства и исполнителей необходимой информацией, координацию планов деятельности, своевременность корректировки планов сбыта, достижение установленных показателей прибыли, обучение сотрудников приемами рыночной деятельности и т.д.

Основными задачами службы маркетинга автосервиса ИП Сорокин И.В. в части выполнения им маркетинговых функций должны стать:

- обеспечение руководства автосервиса ИП Сорокин И.В. и подразделений оперативной информацией о конъюнктуре внешнего и внутреннего рынков продукции, уровне цен и конкурентоспособности реализуемой продукции в городе и за его пределами;

- выявление долгосрочных рыночных тенденций, динамики и структуры спроса на продукцию;

- проведение маркетинговых проработок в процессе стратегического планирования развития компании и участие в принятии решений в этой области;

- содействие в выработка оптимальной рыночной политики автосервиса ИП Сорокин И.В. на основе комплексного изучения рынков и оценки возможностей;

- рекламирование реализуемой компанией продукции.

3.2. Организация рекламной кампании автосервиса ИП Сорокин И.В. и оценка экономической эффективности предложенных мероприятий

В рамках данного раздела выпускной квалификационной работы проведем разработку рекламной кампании продукции автосервиса ИП Сорокин И.В. на предстоящий летний сезон 2017 г.

На рисунке 7 отражены основные направления проведения рекламной кампании на предстоящий зимний сезон:

Направления рекламной компании

Универсальный ступенчатый ключ

Насос для дизельного топлива

Минимойка Bosch

Рисунок 7 - Направления проведения рекламной кампании продукции автосервиса ИП Сорокин И.В. на предстоящий летний сезон

Данные рисунка 7 и далее проведенный АВС – анализ позволяют определить для организации автосервис ИП Сорокин И.В. три основных направления проведения рекламы: универсальный ступенчатый ключ, насос для дизельного топлива и минимойка Bosch.

АВС – анализ – это метод, позволяющий классифицировать ресурсы фирмы по степени их важности. Этот анализ является одним из методов рационализации и может применяться в сфере деятельности любого предприятия. В его основе лежит принцип Парето - 20 % всех товаров дают 80 % оборота.

Возьмем ассортимент из 30 товаров автосервиса ИП Сорокин И.В., что представлено в таблице 14.

1. Цель анализа - оптимизация ассортимента.

2. Объект анализа - товары.

3. Параметр, по которому будем производить разбиение на группы - выручка.

4. Список товаров отсортировали в порядке убывания выручки.

5. Подсчитали общую сумму выручки по всем товарам.

Таблица 14

Ассортимент товаров автосервиса ИП Сорокин И.В.

|

№ п/п |

Товары |

Выручка, тыс. руб. |

|

1 |

2 |

3 |

|

1 |

Насос для дизельного топлива |

4400 |

|

2 |

Универсальный ступенчатый ключ |

4000 |

|

3 |

Минимойка Bosch |

3400 |

|

4 |

Автоколонки ALPINE SPG-69C2 |

3000 |

|

5 |

Автокресло детское "Siger КОКОН" (пчелка) |

2200 |

|

6 |

Автомагнитола ALPINE CDE-112RI |

2000 |

|

7 |

Автонавигатор Supra SNP-511 |

1100 |

|

8 |

Автоподушка VOLVO |

900 |

|

9 |

Автосигнализация Alligator M-425 с сиреной |

700 |

|

10 |

Автоэмаль-карандаш MOBIHEL ремонтная БЕЛАЯ 201 12мл. |

600 |

|

11 |

Автоэмаль HELIOS 000 Черная матовая 1л |

500 |

|

12 |

Адаптер "FORCE" с 1/2(F) на 3/4(M) |

400 |

|

13 |

Адаптер прицепа 13х7 |

300 |

|

14 |

Аккумулятор для шуруповерта 14,4V |

200 |

Продолжение таблицы 14

|

1 |

2 |

3 |

|

15 |

Аккумулятор холода Camping World Iceblock 200 (вес 200 г) |

200 |

|

16 |

Аккумуляторная батарея FIRE BALL 6СТ60з прям 242х175х190 |

150 |

|

17 |

Амортизатор HYUNDAI County задний MOBIS KOREA |

140 |

|

18 |

Амортизатор ВАЗ-1111 задний ГЗАА |

130 |

|

19 |

Антенна "ALCA" с усилителем |

120 |

|

20 |

Антидождь ABRO 103мл. |

110 |

|

21 |

Антикокс 450мл |

105 |

|

22 |

Антикор BODY 950 черный спрей 0,4л |

100 |

|

23 |

Антискрип ABRO ремней |

100 |

|

24 |

Антистатик-заземлитель длинный "STOP" 55 см |

100 |

|

25 |

Антифриз ЛУКОЙЛ Экстра G-11 4л (уп. 4шт) |

100 |

|

26 |

Аппарат нагревательный КАМИН ПО-2,5 |

100 |

|

27 |

Аппарат сварочный ELITECH АИС 200А |

100 |

|

28 |

Ареометр АР-02 ОРИОН |

100 |

|

29 |

Арка колеса ВАЗ-1111 внутренняя правая |

100 |

|

30 |

Бак радиатора МТЗ-80 верхний (пластик) РК |

100 |

|

Итого |

25555 |

Вычислим долю выручки по каждому товару в общей сумме выручки автосервиса ИП Сорокин И.В. (таблица 15).

Таблица 15

Доля выручки по каждому товару в общей сумме выручки

|

№ п/п |

Товары |

Выручка, тыс. руб. |

Выручка Доля, % |

|

1 |

2 |

3 |

4 |

|

1 |

Насос для дизельного топлива |

4400 |

17,2 |

|

2 |

Универсальный ступенчатый ключ |

4000 |

15,7 |

|

3 |

Минимойка Bosch |

3400 |

13,3 |

|

4 |

Автоколонки ALPINE SPG-69C2 |

3000 |

11,7 |

|

5 |

Автокресло детское "Siger КОКОН" (пчелка) |

2200 |

8,6 |

|

6 |

Автомагнитола ALPINE CDE-112RI |

2000 |

7,8 |

|

7 |

Автонавигатор Supra SNP-511 |

1100 |

4,3 |

|

8 |

Автоподушка VOLVO |

900 |

3,5 |

|

9 |

Автосигнализация Alligator M-425 с сиреной |

700 |

2,7 |

|

10 |

Автоэмаль-карандаш MOBIHEL ремонтная БЕЛАЯ 201 12мл. |

600 |

2,3 |

|

11 |

Автоэмаль HELIOS 000 Черная матовая 1л |

500 |

2 |

|

12 |

Адаптер "FORCE" с 1/2(F) на 3/4(M) |

400 |

1,6 |

Продолжение таблицы 15

|

1 |

2 |

3 |

4 |

|

13 |

Адаптер прицепа 13х7 |

300 |

1,2 |

|

14 |

Аккумулятор для шуруповерта 14,4V |

200 |

0,8 |

|

15 |

Аккумулятор холода Camping World Iceblock 200 (вес 200 г) |

200 |

0,8 |

|

16 |

Аккумуляторная батарея FIRE BALL 6СТ60з прям 242х175х190 |

150 |

0,6 |

|

17 |

Амортизатор HYUNDAI County задний MOBIS KOREA |

140 |

0,5 |

|

18 |

Амортизатор ВАЗ-1111 задний ГЗАА |

130 |

0,5 |

|

19 |

Антенна "ALCA" с усилителем |

120 |

0,5 |

|

20 |

Антидождь ABRO 103мл. |

110 |

0,4 |

|

21 |

Антикокс 450мл |

105 |

0,4 |

|

22 |

Антикор BODY 950 черный спрей 0,4л |

100 |

0,4 |

|

23 |

Антискрип ABRO ремней |

100 |

0,4 |

|

24 |

Антистатик-заземлитель длинный "STOP" 55 см |

100 |

0,4 |

|

25 |

Антифриз ЛУКОЙЛ Экстра G-11 4л (уп. 4шт) |

100 |

0,4 |

|

26 |

Аппарат нагревательный КАМИН ПО-2,5 |

100 |

0,4 |

|

27 |

Аппарат сварочный ELITECH АИС 200А |

100 |

0,4 |

|

28 |

Ареометр АР-02 ОРИОН |

100 |

0,4 |

|

29 |

Арка колеса ВАЗ-1111 внутренняя правая |

100 |

0,4 |

|

30 |

Бак радиатора МТЗ-80 верхний (пластик) РК |

100 |

0,4 |

|

Итого |

25555 |

100 |

В таблице 16 представлен расчет доли каждого товара нарастающим итогом.

Таблица 16

Расчет доли каждого товара нарастающим итогом

|

№ п/п |

Товары |

Выручка, тыс. руб. |

Выручка Доля, % |

Доля нарас-тающим, % |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Насос для дизельного топлива |

4400 |

17,2 |

17,2 |

|

2 |

Универсальный ступенчатый ключ |

4000 |

15,7 |

32,9 |

|

3 |

Минимойка Bosch |

3400 |

13,3 |

46,2 |

|

4 |

Автоколонки ALPINE SPG-69C2 |

3000 |

11,7 |

57,9 |

|

5 |

Автокресло детское "Siger КОКОН" (пчелка) |

2200 |

8,6 |

66,5 |

|

6 |

Автомагнитола ALPINE CDE-112RI |

2000 |

7,8 |

74,3 |

|

7 |

Автонавигатор Supra SNP-511 |

1100 |

4,3 |

78,7 |

|

8 |

Автоподушка VOLVO |

900 |

3,5 |

82,2 |

Продолжение таблицы 16

|

1 |

2 |

3 |

4 |

5 |

|

9 |

Автосигнализация Alligator M-425 с сиреной |

700 |

2,7 |

84,9 |

|

10 |

Автоэмаль-карандаш MOBIHEL ремонтная БЕЛАЯ 201 12мл. |

600 |

2,3 |

87,3 |

|

11 |

Автоэмаль HELIOS 000 Черная матовая 1л |

500 |

2 |

89,2 |

|

12 |

Адаптер "FORCE" с 1/2(F) на 3/4(M) |

400 |

1,6 |

90,8 |

|

13 |

Адаптер прицепа 13х7 |

300 |

1,2 |

92 |

|

14 |

Аккумулятор для шуруповерта 14,4V |

200 |

0,8 |

92,7 |

|

15 |

Аккумулятор холода Camping World Iceblock 200 (вес 200 г) |

200 |

0,8 |

93,5 |

|

16 |

Аккумуляторная батарея FIRE BALL 6СТ60з прям 242х175х190 |

150 |

0,6 |

94,1 |

|

17 |

Амортизатор HYUNDAI County задний MOBIS KOREA |

140 |

0,5 |

94,7 |

|

18 |

Амортизатор ВАЗ-1111 задний ГЗАА |

130 |

0,5 |

95,2 |

|

19 |

Антенна "ALCA" с усилителем |

120 |

0,5 |

95,6 |

|

20 |

Антидождь ABRO 103мл. |

110 |

0,4 |

96,1 |

|

21 |

Антикокс 450мл |

105 |

0,4 |

96,5 |

|

22 |

Антикор BODY 950 черный спрей 0,4л |

100 |

0,4 |

96,9 |

|

23 |

Антискрип ABRO ремней |

100 |

0,4 |

97,3 |

|

24 |

Антистатик-заземлитель длинный "STOP" 55 см |

100 |

0,4 |

97,7 |

|

25 |

Антифриз ЛУКОЙЛ Экстра G-11 4л (уп. 4шт) |

100 |

0,4 |

98 |

|

26 |

Аппарат нагревательный КАМИН ПО-2,5 |

100 |

0,4 |

98,4 |

|

27 |

Аппарат сварочный ELITECH АИС 200А |

100 |

0,4 |

98,8 |

|

28 |

Ареометр АР-02 ОРИОН |

100 |

0,4 |

99,2 |

|

29 |

Арка колеса ВАЗ-1111 внутренняя правая |

100 |

0,4 |

99,6 |

|

30 |

Бак радиатора МТЗ-80 верхний (пластик) РК |

100 |

0,4 |

100 |

|

Итого |

25555 |

100 |

Найдем товар, для которого доля нарастающим итогом ближе всего к 80%. Это нижняя граница группы A. Верхняя граница группы A – первая позиция в списке (таблица 17).

Найдем товар, для которого доля нарастающим итогом ближе всего к 95% (80%+15%) . Это нижняя граница группы B.

Все, что ниже — группа C.

Таблица 17

Сортировка товаров автосервиса ИП Сорокин И.В. по группам АВС

|

№ п/п |

Товары |

Выручка, тыс. руб. |

Выручка Доля, % |

Доля нарас-тающим, % |

Группа АВС |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Насос для дизельного топлива |

4400 |

17,2 |

17,2 |

A |

|

2 |

Универсальный ступенчатый ключ |

4000 |

15,7 |

32,9 |

A |

|

3 |

Минимойка Bosch |

3400 |

13,3 |

46,2 |

A |

|

4 |

Автоколонки ALPINE SPG-69C2 |

3000 |

11,7 |

57,9 |

A |

|

5 |

Автокресло детское "Siger КОКОН" (пчелка) |

2200 |

8,6 |

66,5 |

A |

|

6 |

Автомагнитола ALPINE CDE-112RI |

2000 |

7,8 |

74,3 |

A |

|

7 |

Автонавигатор Supra SNP-511 |

1100 |

4,3 |

78,7 |

A |

|

8 |

Автоподушка VOLVO |

900 |

3,5 |

82,2 |

В |

|

9 |

Автосигнализация Alligator M-425 с сиреной |

700 |

2,7 |

84,9 |

В |

|

10 |

Автоэмаль-карандаш MOBIHEL ремонтная БЕЛАЯ 201 12мл. |

600 |

2,3 |

87,3 |

В |

|

11 |

Автоэмаль HELIOS 000 Черная матовая 1л |

500 |

2 |

89,2 |

В |

|

12 |

Адаптер "FORCE" с 1/2(F) на 3/4(M) |

400 |

1,6 |

90,8 |

В |

|

13 |

Адаптер прицепа 13х7 |

300 |

1,2 |

92 |

В |

|

14 |

Аккумулятор для шуруповерта 14,4V |

200 |

0,8 |

92,7 |

В |

|

15 |

Аккумулятор холода Camping World Iceblock 200 (вес 200 г) |

200 |

0,8 |

93,5 |

В |

|

16 |

Аккумуляторная батарея FIRE BALL 6СТ60з прям 242х175х190 |

150 |

0,6 |

94,1 |

В |

|

17 |

Амортизатор HYUNDAI County задний MOBIS KOREA |

140 |

0,5 |

94,7 |

В |

Продолжение таблицы 17

|

1 |

2 |

3 |

4 |

5 |

6 |

|

18 |

Амортизатор ВАЗ-1111 задний ГЗАА |

130 |

0,5 |

95,2 |

С |

|

19 |

Антенна "ALCA" с усилителем |

120 |

0,5 |

95,6 |

С |

|

20 |

Антидождь ABRO 103мл. |

110 |

0,4 |

96,1 |

С |

|

21 |

Антикокс 450мл |

105 |

0,4 |

96,5 |

С |

|

22 |

Антикор BODY 950 черный спрей 0,4л |

100 |

0,4 |

96,9 |

С |

|

23 |

Антискрип ABRO ремней |

100 |

0,4 |

97,3 |

С |

|

24 |

Антистатик-заземлитель длинный "STOP" 55 см |

100 |

0,4 |

97,7 |

С |

|

25 |

Антифриз ЛУКОЙЛ Экстра G-11 4л (уп. 4шт) |

100 |

0,4 |

98 |

С |

|

26 |

Аппарат нагревательный КАМИН ПО-2,5 |

100 |

0,4 |

98,4 |

С |

|

27 |

Аппарат сварочный ELITECH АИС 200А |

100 |

0,4 |

98,8 |

С |

|

28 |

Ареометр АР-02 ОРИОН |

100 |

0,4 |

99,2 |

С |

|

29 |

Арка колеса ВАЗ-1111 внутренняя правая |

100 |

0,4 |

99,6 |

С |

|

30 |

Бак радиатора МТЗ-80 верхний (пластик) РК |

100 |

0,4 |

100 |

С |

|

Итого |

25555 |

100 |

Подсчитаем количество наименований товаров в каждой группе. A — 7, B — 10, C — 13.

Общее количество товаров в нашем случае 30.

Подсчитаем долю количества наименований товаров в каждой группе. A — 23,3%, B — 33,3%, C — 43,3%.

Сравнили результат ABC-анализа с рекомендуемыми значениями.

Таким образом, рекомендуемые:

Группа A — 80% выручки, 20% наименований.

Группа B — 15% выручки, 30% наименований.

Группа C — 5% выручки, 50% наименований.

Таким образом, приоритетными товарами для проведения рекламной компании автосервиса ИП Сорокин И.В. являются товары, относящиеся к группе А.

В таблице 18 представлены направления расходования средств на рекламу на предстоящий летний сезон 2017 г.

Таблица 18

Направления расходования средств на рекламу на предстоящий летний период 2017 года, в %

|

Товарная группа |

Структура, % |

|

насос для дизельного топлива |

65 |

|

минимойка Bosch |

15 |

|

универсальный ступенчатый ключ |

20 |

|

Итого |

100 |

Данные таблицы 18 свидетельствуют о том, что в предстоящем сезоне организация автосервис ИП Сорокин И.В. планирует распределить свои рекламные средств следующим образом (рисунок 8):

- преимущественно насос для дизельного топлива – 65%

- в средней степени универсальный ступенчатый ключ – 20%

- с меньшей степени – минимойка Bosch – 15 %.

65%

20%

15%

насос для диз. топлива

универ. ступенч. ключ

минимойка Bosch

Рисунок 8 - Структура распределения средств рекламного бюджета на предстоящий летний период 2017 года по группам товаров

В соответствии с представленными данными на рисунке 8 организация автосервис ИП Сорокин И.В. планирует достижение определенных целей для реализации рекламной кампании продукции.

На рисунке 9 представлены цели рекламной кампании автосервиса ИП Сорокин И.В.

Цели рекламной кампании ИП Сорокин И.В.

Форми-рование благо-прият-ного имиджа кампа-нии на рынке

Предос-тавление клиен-там инфор-мации о предла-гаемых товарах

Средство борьбы с конку-рентами

Рост объемов продаж и получение большего значения прибыли

Занятие лиди-рую-щих пози-ций на рынке

Рисунок 9 - Цели рекламной кампании автосервиса ИП Сорокин И.В.

Основная цель проведения рекламной кампании автосервиса ИП Сорокин И.В. - это, прежде всего, получение роста объемов прибыли и выручки предприятия.

Рекламная идея для автосервиса ИП Сорокин И.В. заключается в разработке направлений стимулирования сбыта продукции компании.

Стратегия рекламной кампании автосервиса ИП Сорокин И.В. состоит из нескольких элементов (рисунок 10), таких как:

- повышение конкурентоспособности продукции автосервиса ИП Сорокин И.В.;

- увеличение сбыта продукции автосервиса ИП Сорокин И.В.;

- повышение известность автосервиса ИП Сорокин И.В.

Элементы стратегии рекламной кампании