Сущность валютной системы, её задачи и роль

Содержание:

ВВЕДЕНИЕ

Международная валютная система по своей сущности считается комплексом определенных правил и законов, которые в свою очередь регламентируют работу центральных эмиссионных банков на внешних валютных рынках.

Задача данных правил представляется в упрощении процессов межнациональной торговли таким методом, чтобы все ее участники имели предельно возможную пользу, которая бы обеспечивала продуктивность и благополучие экономических систем, которые представляет международная торговля. В ходе реализации данной цели на практике межнациональная валютная система обязана обеспечить устойчивый фундамент для долговременного планирования межнациональных торговых взаимоотношений и максимально содействовать искоренению разного типа валютных ограничений и протекционистских мер со стороны отдельных государств и их правительственных органов.

Огромное число промышленно-торговых компаний, банковских учреждений, правительств и физических субъектов совершают разные межнациональные валютно-финансовые движения. Данные движения могут оказывать огромное воздействие на общую результативность деятельности экономических лиц, в том числе отечественных, которые в последние время энергично принимают участие в межнациональных валютно-финансовых операциях.

С данным обстоятельством связана актуальность и практическая значимость изучения мировой валютной системы. Все таки мало кто задумывается, как совершается осуществление валютно-финансовых операций, как, допустим, одна компания совершают расчеты с иной, с зарубежной компанией. Вроде бы все ясно, уплатила одна компания другой в долларах США по курсу и все. А вот почему как раз в долларах США, а не в своей валюте? На данные вопросы, да и на многие другие можно ответить, детализировано изучив развитие мировой валютной системы. Особливо на данный момент, когда в нашем государстве появился материально-экономический кризис. Создание мировой валютной системы - это весьма сложный и трудоемкий процесс, на него оказывают влияние все макроэкономические показатели. Развитие мировой валютной системы - это безостановочный процесс, так как нет предела совершенству, и какая бы инновационная модель мировой валютной системы не была, в ней всегда будет то, что требуется исправить либо поменять. Валютная система - это комплексность двух понятий - валютного механизма и валютных отношений. Под валютным механизмом принято понимать правовые нормы и институты, которые представляют их на государственном и межнациональном уровнях. В обстоятельствах углубления слияния экономик промышленно-развитых государств валютная система приобретает все более значимую и самостоятельную роль в мирохозяйственных связях. Помимо этого, имеет прямое воздействие на определяющие экономическое положение государства факторы: уровень роста производства и межнационального обмена, на стоимости, заработную плату и т.п.

Отличают государственные, региональные и мировые валютные системы. Базой мировых и региональных валютных систем представляется межнациональное разделение трудовой деятельности, товарное производство и внешняя торговля. Мировая валютная система определяет в себя межнациональные кредитно-финансовые институты и комплекс межгосударственных договорных и национально-правовых норм, обеспечивающих функционирование валютных инструментов.

Компонентами мировой валютной системы считаются конкретный набор платежных средств, валютные курсы и валютные паритеты, условия конвертируемости, формы межнациональных расчетов, режим межгосударственных рынков валюты и золота, межнациональных и государственных банковских учреждений. Национальная валютная система - это комплексность экономических взаимоотношений, с посредством которых совершается платежный оборот, создаются и применяются валютные ресурсы, потребные для процесса общественного производства.

От результативности валютного механизма, уровня вмешательства федеральных и межнациональных валютно-финансовых предприятий в деятельность валютных, финансовых и золотых рынков в большей степени зависит экономическое развитие, внешнеэкономическая стратегия промышленно-развитых государств. Рост значения валютной системы понуждает промышленно-развитые государства модернизировать старые и искать новые инструменты и способы государственно-монополистического регламентирования валютной сферы на национальных и наднациональных уровнях.

Цель данного исследования – рассмотреть валютную систему современного мирового хозяйства.

Объект исследования – современна валютная система.

Предмет изучения – валютная система современного мирового хозяйства.

Задачи исследования –

Рассмотреть теоретические аспекты организации валютной системы;

Провести анализ текущего состояния валютной системы и валютного регулирования РФ;

Выявить проблемы и показать перспективы развития валютной системы в России.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ ВАЛЮТНОЙ СИСТЕМЫ

1.1. Сущность валютной системы, её задачи и роль

Валютная система – это форма организации валютных взаимоотношений, утвержденная действующим государственным законодательством (национальная система) либо межнациональным соглашением (мировая и региональная системы)[1].

Валютные взаимоотношения являются вариацией финансовых отношений, которые появляются при функционировании финансовых ресурсов в межнациональном обороте. Денежные ресурсы, обслуживающие межгосударственный отношения, принято называть валютой.

Существует национальная валюта, мировая и региональная валютная система.

Национальная валютная система возникла в рамках государственной финансовой системы, которая регулировала порядок финансовых расчетов государства с иными странами. Со временем она отделилась от финансовой системы.

Основополагающие компоненты государственной валютной системы:

- государственная валюта;

- государственное регламентирование межнациональной валютной ликвидности;

- режим курса государственной валюты;

- государственное регламентирование валютных ограничений и обстоятельств конвертируемости государственной валюты;

- режим государственных рынков валюты и золота;

- государственные органы, исполняющие валютное регламентирование (законодательные органы, центральный банк, минфин, минэкономики, таможенный комитет и др.).

По мере интернационализации хозяйственных связей на основе государственных валютных систем создаются инструменты межнационального регламентирования межгосударственных и валютных отношений – мировая и региональная валютные системы. Их основополагающие принципы законодательно утверждены межнациональными договорами[2].

Основополагающие компоненты мировой и региональной валютных систем:

- разновидности денег, которые выполняют обязанности межгосударственного платежного и резервного средства;

- межнациональное регламентирование межгосударственной валютной ликвидности;

- международный регламент режимов валютного курса;

- международное регламентирование валютных ограничений и обстоятельств валютной конвертируемости;

- режим мировых рынков валюты и золота;

- межгосударственные валютно-кредитные организации, которые осуществляют международное регламентирование валютных отношений (Международный валютный фонд (МВФ), Европейский валютный институт).

Пусть даже мировая валютная система преследует масштабные мирохозяйственные цели и имеет особенный механизм функционирования, она плотно связана с государственными валютными системами. Данная связь осуществляется через государственные банки, которые непосредственно обслуживают внешнеэкономическую деятельность, и проявляется в международном валютном регламентировании и координации валютной политики ведущих государств. Взаимная связь государственной и мировой валютной систем не предполагает их равенство, так как отличаются их задачи, условия функционирования и регламентирования, воздействие на экономику отдельных государств и мировое хозяйство[3].

От результативности валютного механизма, уровня вмешательства национальных и межгосударственных валютно-финансовых организаций в деятельность валютных, финансовых и золотых рынков во многом зависит экономическое развитие, внешнеэкономическая стратегия промышленно-развитых государств. Увеличение значения валютной системы понуждает промышленно-развитые государства модернизировать устаревшие и искать инновационные инструменты и методы национально-монополистического регламентирования валютной области на национальных и наднациональных уровнях.

Всемирное хозяйство предъявляет некоторые требования к мировой валютной системе, которая обязана обеспечивать межгосударственный обмен достаточным количеством пользующихся доверием расчетно-платежных средств; сохранять определенную устойчивость и эластичность приспособления валютного механизма к изменению условий в мировой экономики; служить интересам всех стран-участниц. Но все же, выполнению данных требований препятствуют противоречия воспроизводства, изменения в структуре мирового хозяйства и в соотношении сил на всемирной арене.

1.2 Современная структура валютной системы РФ

Валюта Российской Федерации:

а) денежные знаки в виде банкнот и монеты Банка России, которые находятся в обращении в качестве законного средства наличного платежа на территории РФ, а также изымаемые или изъятые из обращения, но которые подлежат обмену указанные денежные знаки;

б) средства на банковских счетах и в банковских вкладах.

Зарубежная валюта:

а) денежные знаки в качестве банкнот, казначейских билетов, монеты, которые находятся в обращении и которые непосредственно являются законным средством наличного платежа на территории соответствующей зарубежной страны (группы зарубежных стран), а также изымаемые или изъятые из обращения, но которые подлежат обмену указанные денежные знаки;

б) средства на банковских счетах и в банковских вкладах в денежных единицах зарубежных стран и межгосударственных денежных или расчетных единицах[4].

Внутренние ценные бумаги:

а) эмиссионные ценные бумаги, номинальная стоимость которых указана в валюте РФ и выпуск которых зарегистрирован в РФ;

б) другие ценные бумаги, подтверждающие право на получение валюты Российской Федерации, произведенные на территории РФ.

Внешние ценные бумаги - ценные бумаги, в том числе в бездокументарной форме, не относящиеся в согласии с действующим государственным законодательством к внутренним ценным бумагам.

Валютные ценности - зарубежная валюта и внешние ценные бумаги.

Резиденты:

а) физические субъекты, которые являются гражданами РФ, за исключением лиц РФ, на постоянной основе проживающих за границей не менее одного календарного года, в том числе кто имеет выданный уполномоченным государственным органом соответствующего зарубежного государства вид на жительство, или временно пребывающих в зарубежной стране не менее одного календарного года на основании рабочей визы либо учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года;

б) на постоянной основе проживающие в РФ на основании вида на жительство, предусмотренного действующим законом РФ, зарубежные граждане и субъекты без гражданства;

в) юридические лица, созданные в согласии с действующим законодательством Российской Федерации;

г) находящиеся за пределами территории РФ филиалы, представительства и другие подразделения резидентов, предоставленных выше;

д) дипломатические представительства, консульские образования РФ и другие соответствующие представительства РФ, которые располагаются за пределами территории РФ, а также постоянные представительства РФ при межнациональных или межправительственных организациях;

е) Российская Федерация, лица РФ, муниципальные образования, которые выступают в отношениях, регламентируемых ФЗ «О валютном регламентировании и валютном контроле» и установленными в согласии с ним другими государственными законами и иными нормативными правовыми актами[5].

Нерезиденты:

а) физические субъекты, которые не являются резидентами;

б) юридические субъекты, созданные в согласии с действующим законом зарубежных стран и имеющие местонахождение за пределами территории РФ;

в) организации, которые не являются юридическими субъектами, созданные в согласии с действующим законом зарубежных стран и имеющие местонахождение за пределами территории РФ;

г) аккредитованные в РФ дипломатические представительства, консульские организации зарубежных стран и постоянные представительства указанных стран при международных либо межправительственных организациях;

д) международные и межправительственные организации, их филиалы и постоянные представительства в РФ;

е) располагающиеся на территории РФ филиалы, постоянные представительства и иные обособленные либо самостоятельные структурные подразделения нерезидентов, рассмотренных в пунктах "б" и "в".

Уполномоченные банки - кредитные учреждения, созданные в согласии с действующим законом РФ и обладающие правом на основании лицензий Центрального банка РФ исполнять банковские операции со средствами в зарубежной валюте, а также действующие на территории РФ в согласии с лицензиями Центрального банка РФ филиалы кредитных учреждений, созданных в согласии с действующим законом зарубежных стран, имеющие право исполнять банковские операции со средствами в зарубежной валюте;

Валютные биржи - юридические субъекты, созданные в согласии с действующим законом РФ, одним из видов деятельности которых представляется организация биржевых торгов зарубежной валютой в порядке и на условиях, которые определены Центральным банком РФ.

1.3 Сущность и значение валютного контроля для экономики государства

Валютный контроль в РФ исполняется органами валютного контроля и их агентами. Органы валютного контроля устанавливают нормативные акты, подлежащие к обязательному исполнению совершенно всеми резидентами и нерезидентами в РФ, устанавливают порядок и формы учета, отчетности и документации по валютным движениям резидентов и нерезидентов. Объектами системы валютного надзора считаются валютные ценности, валютные операции, которые связаны с переходом права собственности на валютные ценности, к тому же все действия хозяйствующих лиц, которые нарушают валютный действующий закон РФ. Любые совершаемые сделки с валютными ценностями обязаны проходить через уполномоченные банки. К тому же для осуществления одних сделок аккредитованному банку достаточно обладать внутренней лицензией ЦБ на исполнение операций в зарубежной валюте (допустим, предоставление кредита в зарубежной валюте или привлечение зарубежной валюты во вклады), при проведении иных сделок уже нужно существование генеральной лицензии ЦБ (допустим, эмиссия и купля-продажа ценных бумаг с номиналом непосредственно в зарубежной валюте)[6].

Основополагающей задачей валютного контроля принято считать обеспечение соблюдения валютного действующего закона при исполнении валютных операций.

В системе национального валютного контроля в РФ можно выделить такие основные направления: надзор за зачислением валютной выручки от экспорта продукции за пределы государства; надзор за зачислением уплаченных товаров по импортным операциям соответственно подписанным соглашениям; надзор над процессами обмена государственной валюты на зарубежную, производимыми населением в наличной форме внутри государства; надзор над обращением на территории государства других валютных ценностей.

Данные направления исполняются с помощью фиксации уполномоченными органами всех существенных сведений об операциях резидентов с зарубежными валютами.

Валютный режим — это комплексность форм и методов, применяемых при определении валютного курса, то есть режим определения курса обмена валют. Основополагающая цель каждого валютного режима — сохранение внешней конкурентоспособности экономики на базе укрепления платежного баланса и стабилизации производства.

Ни один оптимальный валютный режим в полной степени не может защитить государственную экономику от воздействия внешних кризисных явлений. Лишь продуктивный механизм валютного регламентирования, сформированный на четко конкретных в законодательном порядке принципах в полной мере, может защитить внутренний валютный рынок от внешних влияний.

Под валютным регламентированием принято понимать комплексность форм и способов организации финансовых потоков, как в зарубежной, так и в государственной валюте при совершении внешнеэкономических операций в целях не допущения оттока капитала и укрепления российского платежного баланса, сохранения устойчивой динамики валютного курса. Основополагающими компонентами системы валютного регламентирования считаются: законодательные и нормативно-правовые документы, которые определяют основные принципы и организационно-правовую структуру валютного регламентирования, уровни реализации этой системы; органы валютного регламентирования; процедура регламентации проведения валютных операций (при директивном механизме валютного регламентирования).

ГЛАВА 2. АНАЛИЗ ТЕКУЩЕГО СОСТОЯНИЯ ВАЛЮТНОЙ СИСТЕМЫ И ВАЛЮТНОГО РЕГУЛИРОВАНИЯ РФ

2.1. Современное состояние валютной системы РФ

В зависимости от целей и форм проведения валютную политику Российской Федерации можно подразделить на текущую и структурную. Под текущей валютной политикой понимается оперативное регулирование текущей рыночной конъюнктуры. В ее непосредственном осуществлении задействованы Министерство финансов и Центральный банк Российской Федерации, прочие специализированные учреждения валютного контроля. Основными элементами текущей валютной политики являются субсидирование, валютные ограничения и интервенции, а также диверсификация резервов.

Структурная валютная политика является более глубокой и долгосрочной. Она направлена на осуществление структурных и стратегических реформ в национальном валютном механизме. Такая политика может проводиться также в рамках наднациональных образований (например, ЕАЭС)[7].

Основными параметрами такой политики Российской Федерации являются:

1) создание полноценного внутреннего валютного рынка;

2) образование рынка драгоценных металлов;

3) создание условий для свободной конвертируемости рубля по текущим международным операциям;

4) минимизация долларизации экономики;

5) установление единого курса рубля по отношению к иностранным валютам.

К методам проведения валютной поли- тики относятся: девизная политика и как одна из ее разновидностей – валютная интервенция, валютные ограничения, девальвация и ревальвация, дисконтная политика, диверсификация валютных резервов. Основным инструментом дисконтной политики является изменение учетной ставки Центрального банка Российской Федерации. Учетная ставка – это ставка, по которой национальный банк предоставляет кредиты коммерческим банкам. которые, в свою очередь, предоставляют кредиты своим клиентам под процент, рассчитанный на основании этой ставки. Аналогичная ситуация и с привлекаемыми депозитами: чем выше учетная ставка, тем выше ставка по депозитам. В российской практике применяется также понятие ставка рефинансирования. Так, например, повышение учетной ставки может вызвать приток капитала из стран, где аналогичная ставка ниже. Данная мера стимулирует уменьшение оттока уже существующих капиталов из страны. Следует отметить, что на движение капитала оказывают влияние и другие факторы[8].

Таким образом, эффективное применение учетной ставки национального банка как метода регулирования валютной политики следует рассматривать в комплексе с другими инструментами. Одним из таких инструментов может служить девизная политика. Данный термин определяется как метод регулирования валютного курса путем купли-продажи иностранной валюты государственными органами. Осуществление такой политики проводится в форме валютных интервенций. Одним из важнейших компонентов платежного баланса является торговый баланс, который представляет собой разницу между экспортом и импортом товаров. Существенные изменения в значении торгового баланса приводили к большим колебаниям валютного курса. При этом зависимость является обратно пропорциональной: чемвыше активное сальдо торгового баланса в определенный момент времени, тем сильнее курс российского рубля по отношению к иностранным валютам .

Торговый баланс Российской Федерации имеет устойчивый растущий профицит, однако, начиная со второй половины 2013 года прослеживается тенденция снижения курса рубля. Это связано с трендом растущего отрицательного сальдо по другим компонентам платежного баланса, а именно – торговле услугами и инвестиционным доходам. Центральный банк продает иностранную валюту, используя средства своих резервов, тем самым, не давая курсу российского рубля резко падать. Такой метод регулирования несет за собой риск истощения валютных резервов страны. Например, в октябре 2014 года Банк России провел интервенции на сумму 30 млрд долл. Однако, потом представителями регулятора было объявлено что, он прекращает осуществлять такие масштабные интервенции, ограничиваясь дневными лимитом в размере 350 млн долл., при этом оставляя за собой право вмешиваться в ситуацию при необходимости стабилизации ситуации на валютном рынке. Все вышеперечисленные факторы можно отнести к категории количественных факторов. Наряду с ними существуют и качественные факторы, также оказывающие непосредственное влияние на динамику курса.

Рисунок 2.1 – Динамика курса доллара к россискому рублю

К таковым можно отнести политические заявления должностных лиц о предполагаемых мерах валютного регулирования, введение экономических санкций, межгосударственные и внутригосударственные военные конфликты, различные катаклизмы. В период конфликта на Украине и при- соединения автономной Республики Крым к Российской Федерации в 1 квартале 2014 года населением было выкуплено порядка 20 млрд долл., что практически в семь раз превышает показатель четвертого квартала 2013 года. В таких условиях Центробанк Российской Федерации вынужден был выйти на рынок с валютными интервенциями с целью недопущения резкого падения курса российского рубля. С 2014 года рубль потерял значительные позиции по отношению к доллару США и евро. С конца июня 2014 года курс рубля по отношению к доллару США снизился на 90,1% с 33,7 руб./долл. до 64,08 руб./долл. Такому ослаблению рубля способствовали следующие причины и вытекающие из них последствия:

1) секторальные санкции со стороны ЕС и США против России, введенные летом 2014 года;

2) снижение цены на нефть;

3) необходимость выплат по внешнему долгу в условиях санкций и, как их след- ствие, снижение доступа на внешние рынки заемного капитала;

4) дефицит долларовой ликвидности

5) неравномерная продажа валютной выручки экспортерами. В начале 2015 года начался новый период удешевления рубля, связанный с падением мировых цен на нефть. Пик укрепления рубля в 2015 г. пришелся на апрель-май. 20 мая доллар США стоил 49,18 руб.

Банк России объяснил укрепление ру- бля стабилизацией мировых цен на нефть, завершением пика выплат по внешнему долгу, повышением ключевой ставки, более равномерной продажей валютной выручки экспортерами, а также развитием инструментов валютного рефинансирования. 14 мая 2015 г.

ЦБ РФ впервые с лета 2014 г. начал покупать валюту на внутреннем валютном рынке. Однако последовавшее падение цен на нефть, вызванное опасениями инвесторов переизбытком ее предложения на рынке, а также нестабильность на фондовых рынках КНР и девальвация юаня 11 августа, при- вели к ослаблению и российской валюты. Резкое падение биржевых курсов рубля произошло 24 августа вслед за понижением котировок нефти марки Brent ниже 50 дол- ларов за баррель. На 25 августа 2015 г. ЦБ РФ установил курс доллара в 70,75 руб. (впервые в истории был превышен курс в 70 руб.). Рубль возобновил падение 3 декабря из- за очередного снижения цен на нефть, достигнув наибольшего падения за год 30 декабря, находясь на уровне 72,75 рубля за доллар. В январе 2016 года цена на нефть опускалась до уровня в 27 долларов за баррель марки Brent, что привело к росту курса доллара до 86 рублей. Снижение цен на нефть было справоцированноотсутсвием соглашения о сокращении добычи нефти странами ОПЭК.

Рисунок 2.2 Динамика цен нефти BRET,$

Увеличение спроса на нефтепродукты со стороны Индии и стабилизирование экономики Китая(второй страны по потреблению нефти в мире) послужило поводом для роста цен на нефтепродукты, и, как следствие, укреплению рубля.

Во второй половине 2017 года ситуация может начать медленно стабилизироваться, но только если не произойдёт ухудшения, а именно если не введут новые санкции, если цена на нефть не будет снижаться, если проблемы с Украиной или Сирией не вспыхнут с новой силой, если в стране не начнёт закрываться и уходить в тень из-за роста налоговой нагрузки, если отток капитала не ускорится. Помимо вышеназванных причин, следует отметить, что слабый рост российской экономики и укрепление доллара к валю- там развивающихся стран также имеет негативное воздействие на курс российской валюты в текущем периоде . Наиболее вероятно, что к началу сентября доллар подорожает на несколько процентных единиц до 68-70 рублей, из-за фактора сезонности, однако к октябрю снова вернется на майский уровень в 64 рубля за доллар[9].

В условиях относительной стабильности американская валюта будет колебаться на уровне 63-65 рублей. Курс доллара в конце года во многом будет зависеть от собрания ОПЕК, которое состоится 30 ноября. Несмотря на то, что многие мировые эксперты отмечают снижение значимости картеля, они все равно продолжают оказывать большое влияние на ценообразование данного рынка.

Учитывая тренд последних лет, наиболее вероятно, что 30 ноября картель так же не придет к единому мнению в вопросах урегулирования уровня добычи нефти, и в конце года начнется очередная фаза падения российской валюты до уровня 70- 72 рубля за доллар. В результате проведенного анализа можно сделать вывод о том, что для решения актуальных проблем валютного регулирования и валютного контроля необходимо создание отлаженной системы взаимодействия всех участников: органов валютного регулирования, агентов валютного контроля, непосредственно предприятий-экспортеров и импортеров, а также оптимизация обмена информацией между участниками системы, дальнейшее совершенствование нормативной базы и методов контроля. Понятно, что даже самая совершенная нормативная база не сможет охватить весь спектр возможных операций. Всегда будут вопросы, не охваченные нормативной базой.

Сложившаяся практика обращения уполномоченных банков в Банк России за консультациями не позволяет в большинстве случаев получать ответ оперативно. Поэтому было бы целесообразно в законодательном плане установить конкретные сроки предоставления ответа со стороны Центрального Банка Российской Федерации. Однако самой глобальной проблемой Российской экономики остается сырьевая направленность, которая позволяет колебаниям цен на нефтепродукты оказывать существенное давление на российскую валюту.

2.2 Анализ валютного регулирования в РФ

Субъектами валютного контроля выступают все без исключения участники валютных отношений[10]: – уполномоченные банки-резиденты; – юридические лица-резиденты и нерезиденты; – физические лица-резиденты и нерезиденты. В задачи Центрального Банка России в области валютного регулирования входят: 1. Определение валютного режима и валютного курса национальной денежной единицы. 2. Поддержание валютного курса национальной денежной единицы путем девальвации и ревальвации.

Современная Россия пережила девальвацию трижды. Первая девальвация произошла 12 октября 1994 г. («черный вторник»), когда рубль за один день подешевел на 40% (с 2833 до 3926 руб. за доллар США. Второй раз это случилось в августе 1998 года, после объявления дефолта, когда курс доллара вырос до конца года в 3,5 раза – рубль упал более чем в 3 раза – с 6 рублей за доллар перед дефолтом до 21 рубля за доллар 1 января 1999 года, третий в 2008 году – когда рубль плавно обесценился на треть – с 26-27 до 36,5 рублей.

Но если в первом и втором случаях она была в большей степени хаотической и открытой, то в третий раз – управляемой и скрытой. В 1998 году девальвация стала последствием государственного дефолта – обслуживать внешний долг не было возможности из-за околонулевых темпов экономического роста, высокого удельного веса госдолга в ВВП, значительного снижения цен на энергоресурсы на мировом рынке. В результате резко снизились поступления налогов и сборов в бюджетную систему страны, разорилась часть банков и малых предприятий, реальные доходы населения сократились. ВВП страны уменьшился в три раза и стал меньше, чем у Бельгии. В 2008 году девальвация рубля также произошла на фоне резко ухудшившейся мировой конъюнктуры – подешевевшей в три раза нефти (в от- дельные периоды биржевая цена опускалась ниже 40 долларов за баррель), мирового финансового кризиса, а также военного конфликта с Грузией и бегства капитала (130 млрд. долларов за год) .

Девальвацию рубля в 2014 году не объявляли. Тем не менее, резкие валютные колебания, как и в 1998 году, спровоцировали панику среди населения на несколько дней – очереди у валютных «обменников», в магазинах импортной техники и мебели. Российские соседи по Таможенному союзу – Белоруссия и Казахстан – также недавно пере- жили девальвацию национальной валюты. В 2011 году белорусский рубль подешевел на 189%, а средняя зарплата упала в долларовом эквиваленте более чем в два раза. Казахстан девальвировал тенге в феврале 2014 года – за один день и сразу на 19%. Цель ЦБ была избавиться от «засилья российского импорта» (из- за подешевевшего рубля российские товары стали привлекательными для казахских покупателей) и поддержать местного производителя.

Функционирование и развитие валютного рынка невозможно без эффективной системы контроля. Цель валютного контроля в РФ – обеспечение соблюдения норм валютного законодательства всеми резидентами и нерезидентами страны при операциях с валютными ценностями. Основными направлениями валютного контроля, осуществляемого на территории РФ, являются: − определение соответствия проводимых валютных операций действующему законодательству и наличию необходимых для них лицензий и разрешений; − проверка выполнения резидентами обязательств в иностранной валюте перед государством, а также обязательств по продаже иностранной валюты на внутреннем валютном рынке РФ;

− проверка обоснованности платежей в инвалюте; − проверка объективности и полноты учета по валютным операциям, а также по операциям нерезидентов в валюте РФ.

Согласно действующему законодательству РФ, агентами контроля выступают уполномоченные банки. Банк называется уполномоченным, если он имеет лицензию на осуществление валютных операций. Можно выделить следующие основные задачи ЦБ в области валютного контроля в РФ: − установление определенных параметров макроэкономической ситуации, влияющих на формирование валютных курсов;

− установление режимов валютного курса и контроль за его поддержанием;

− выдача лицензии коммерческим банкам, контроль за их деятельностью на внутреннем валют- ном рынке и поддержание определенных лимитов валютной позиции;

− установление ограничений на перемещение валюты в страну и из нее; − установление ограничений при выходе на мировые финансовые рынки. Основной целью валютного контроля в промышленно развитых странах является защита экономики этих стран от резких колебаний денежно-кредитной системы и уменьшение валютных резервов, вызываемых движением капитала, а также обеспечением национальной безопасности. Одним из инструментов достижения целей валютного контроля в этих странах до недавнего времени служили ограничения движения капитала.

Развитие внутреннего финансового рынка промышленно развитых стран с международными валютно-финансовыми структурами привели к осуществлению важнейших реформ денежно- кредитной политики и ослаблению валютного контроля. В результате к настоящему времени в большинстве стран значительно расширены права резидентов и сняты основные ограничения на операции, осуществляемые нерезидентами. Таким образом, регулирование движения капитала постепенно приводит к использованию рыночных механизмов и инструментов денежно-кредитной политики.

Помимо осуществления валютного контроля в задачи ЦБ в области валютной политики также входит и защита национальной валюты административными мерами путем валютных ограничений. Валютные ограничения – это административное запрещение или регламентация операций резидентов и нерезидентов с валютой или другими валютными ценностями. Эти запрещения могут принимать форму централизации всех расчетов за границей, когда национальная валюта была конвертируема в иностранную только административным путем по курсу, определенному государственными властями.

Существуют следующие виды валютных ограничений:

1) валютная блокада – запрет на использование иностранной валюты на территории государства;

2) запрет на свободную куплю-продажу инвалюты;

3) регулирование международных платежей, движения капиталов, репатриации прибыли, движения золота и ценных бумаг;

4) концентрация в руках государства иностранной валюты и других валютных ценностей. Зарубежный опыт валютного регулирования показывает, что большинство западных стран использует практически одинаковые методы в осуществлении валютной политики государства и регулировании валютных рынков. Идентичность в регулировании произошла после того, как в 90-е разрушился механизм регулирования валютных курсов европейских стран, который ограничивал его колебания в определенном коридоре. Несовершенство системы регулирования валютных курсов подтвердили такие события, как азиатский валютно-финансовый кризис и дефолты некоторых латиноамериканских стран в конце ХХ века.

На сегодняшний день защита и обеспечение устойчивости рубля является основной функцией Банка России. Это достигается посредством сохранения покупательной способности рубля, то есть обеспечения ценовой стабильности, что подразумевает достижение и поддержание устойчиво низкой инфляции. Формируя более предсказуемую среду для долгосрочного планирования и принятия экономических решений, а также обеспечивая сохранение доходов населения, ценовая стабильность способствует увеличению доверия к национальной валюте, создает условия для роста инвестиций в экономику .

Из-за резкого обострения геополитической обстановки в связи с событиями на Украине, неопределенностью в отношении ее развития и участием в ней российской стороны, привело к заметному отклонению развития экономики страны от базового прогноза. Также ведение экономических санкций со стороны европейских стран и США привело к негативным последствиям для России. Существенное ухудшение условий торговли определило резкое ослабление рубля. В результате происходили снижение привлекательности вложений в российские активы, усиление оттока капитала, падение инвестиционной активности. Существенное ослабление рубля, дополненное ростом девальвационных ожиданий, определило резкое ускорение инфляции, которая превысила значения стрессового сценария Банка России.

На сегодняшний день уровень инфляции 4,46 % в годовом исчислении. Принимая во внимание опыт других стран с развивающимися рынками Банк России планирует снизить темпы прироста потребительских цен до 4% в 2017 году и в дальнейшем поддерживать их вблизи данного уровня. Под влиянием перечисленных политических факторов произошло резкое снижение цен на нефть в ноябре – декабре 2014 года

Низкий уровень цен на нефть в 2015 году также сложился в условиях со- хранения сформировавшегося еще в 2014 году значительного избытка предложения на мировом рынке. В среднем в 2015 году цена на нефть составит порядка $53 за баррель. Кроме того, на протяжении всего 2015 года динамика цен на нефть характеризовалась повышенной волатильностью по сравнению с предыдущими годами, что оказывало дополнительное негативное влияние на настроения экономических агентов и уровень экономической активности. 28 сентября 2016 года ОПЕК договорились об ограничении объемов добычи нефти с проработкой деталей и исполнением договоренностей с ноября. Картель договорился ограничить добычу на уровне 32,5 млн баррелей в сутки (б/с). Таким образом, ОПЕК снизил добычу примерно на 700 тыс. б/с. Благодаря этому, цены на нефть и рынок акций США усилили подъем в ходе торгов. Цена в ноябре поднялась выше $49 за баррель. Что касается валютных интервенций, Центробанк в марте 2015 г. закупил более 30 тонн золота. Объем запасов золота в составе международных резервов РФ по состоянию на 1 апреля текущего года достиг 1238 тонн. Стоимость запасов золота в резервах Центробанка составила $65512 млрд. С 13 мая 2015 года Банк России объявил о начале регулярных операций по покупке иностранной валюты для пополнения международных резервов. Про- изводиться эти действия будут на внутреннем валютном рынке, то есть ЦБ вы- ставил лоты на покупку валюты на Московской межбанковской бирже. В 2016 ЦБ следует режиму плавающего валютного курса, то есть не проводит валютных интервенций в целях поддержания курса, не препятствуя формированию тенденций в динамике курса рубля, обусловленных действием фундаментальных макроэкономических факторов.

По предварительной оценке Банка России, объем внешнего долга Российской Федерации по состоянию на 1 октября 2016 года составил 516,1 млрд дол- ларов США, сократившись по сравнению с началом года на 2,4 млрд долларов США, или на 0,5%

Уменьшение накопленной внешней задолженности произошло главным образом за счет сокращения внешних обязательств банков при сохранении

практически на том же уровне задолженности прочих секторов. В то же время внешний долг органов государственного управления на фоне новых размещений и активизации нерезидентов на вторичном рынке суверенных заимствований увеличился по сравнению с началом годом на четверть, составив 38,4 млрд долларов США. Таким образом, для решения ряда проблем Банку России следует улучшить качество экономического анализа и прогнозирования, в том числе совершенствовать внутренние процедуры принятия решений, используя передовой опыт других центральных банков и международных организаций. Также необходимо стремиться формировать предсказуемую экономическую среду не только посредством создания четких ориентиров и поддержания ценовой стабильности, но следуя принципу информационной открытости.

На сегодняшний день лишь 10 стран используют режим инфляционного таргетирования в чистом виде. К их числу принадлежат 8 развитых и всего 2 развивающихся страны. Данные страны практически не осуществляют валютные интервенции, а вмешательство в финансовый рынок с помощью них считается экстраординарной мерой. Однако применение режима инфляционного таргетирования приводит к увеличению волатильности на валютных рынках, повышаются валютные риски из-за появления неопределенности относительно изменения валютных курсов. Так произошло и в России.

Например, компания Apple при ценообразовании использует курс, при кото- ром доллар стоит гораздо дороже официального курса рубля, что, несомненно, гораздо выше фактического обменного курса. Также в развивающихся странах может по- явиться такой феномен, как «страх укрепления национальной валюты», при котором происходит удорожание экспорта и возможная потеря конкурентоспособности продукции данной страны на мировом рынке. Поэтому на данный момент большинство стран, использующих режим инфляционного таргетирования, не исключает возможности присутствия на валютном рынке. Это практикуется в таких странах, как Армения, Бразилия, Колумбия, Венгрия, Турция, Филиппины и т. д. Так, в Бразилии в 2011 из-за большого наплыва капитала в страну и роста инфляционных ожиданий, связанных с повышением цен на мировых рынках, произошло существенное укрепление бразильского реала. Так, средний чистый приток капитала (суммарная величина прямых иностранных и портфельных инвестиций) в период 1995– 2008 гг. составлял около 2,7% ВВП в год, тогда как за 12 месяцев, предшествовавших августу 2011 г., соответствующий показатель достиг 6,1% ВВП Бразилии. Поэтому правительство приняло ряд мер, за- медливших рост национальной валюты для того, чтобы избежать резкого падения курса после его устойчивого подъема. Во-первых, была проведена более активная валютная интервенция для снижения уровня волатильности. Во-вторых, был ужесточен контроль за движением капитала. Сна- чала был введен налог на финансовые операции, проводившиеся с использованием иностранного капитала. Затем был введен налог на прибыль с депозитов, созданных для проведения сделок с валютными деривативами.

Для развивающихся стран использование данного режима означает попытку стабилизации экономической ситуации с использованием процентной политики. В краткосрочной перспективе это замедляет темп роста экономики. С одной стороны, кредиты на внутреннем рынке становятся дороже, вследствие чего могут снизиться инвестиции и потребление. Но с другой стороны, для данных стран открыты внешние финансовые рынки и в долгосрочной перспективе ситуации имеют возможность стабилизироваться. Рассматривая российскую ситуацию, следует сказать, что применение режима инфляционного таргетирования ограничено тем, что в условиях санкций внешние рынки капитала для нашей страны закрыты и ситуация, связанная с падением темпов роста экономики, может не стабилизироваться. Осложняет ситуацию то, что запреты распространяются не только на финансовый сектор. Как никогда раньше стране следует увеличивать инвестиции в реальный сектор, но из-за высокой учетной ставки деньги на внутреннем рынке становятся дорогими, инвестиции в экономику не увеличиваются, а темп роста ВВП падает.

Все это может привести к многочисленным проблемам не только в экономическом, но и социальном плане. Поэтому на данный момент, по прошествии двух лет, об эффективности режима инфляционного таргетирования в России говорить нельзя. А опыт зарубежных стран показывает, что переход к режиму инфляционного таргетирования не должен осуществляться в период рецессии.

Дальнейшее влияние курса реала на экспорт побудило правительство ввести дополнительные меры по ограничению притока иностранного капитала в страну. Стал применяться налог на финансовые сделки на все кредиты со сроком погашения 3 года, а затем и 5 лет. До этого данным налогом облагались кредиты со сроком погашения 2 года. Несмотря на это, мировой опыт показывает, что режим таргетирования инфляции является достаточно эффективным, даже в странах, зависящих от экспорта энергоресурсов. В Канаде лишь в 21% случаев инфляция отклонялась не менее чем на 1 п.п. от целевого значения.

В Швейцарии, не являющейся экспортером сырья, это происходило лишь в 3% случаев. Однако следует отметить, что успех использования политики инфляционного таргетирования во многом зависит от степени развития финансового рынка и финансового сектора, которые способны определить скорость реакции экономики на изменения в проводимой политике. Слабость финансового сектора существенно ограничивает эффективность проводимой монетарными властяполитики. В России финансовый сектор на данный момент составляет чуть более 6% ВВП. Также для успешного применения политики инфляционного таргетирования нужно на начальном этапе развивать институциональную среду и финансовый сектор экономики, повышать открытость органов денежно-кредитного регулирования в условиях рыночного механизма ценообразования. Тем не менее на данном этапе использование режима инфляционного таргетирования в российской экономике приводит к ряду противоречий

2.3. Основные направления валютной политики РФ на 2016-2017 гг.

Поддержание устойчивости рубля относится к базовым функциям Банка России. Непростая экономическая ситуация в 2014 году привела к девальвации национальной валюты на 70%. Это было вызвано резким падением цены на нефть, необходимостью погашения внешних долговых обязательств, наличием финансовых санкций. Необходимость обуздания темпов инфляции привела к повышению ключевой ставки до 17,00% в конце 2014 года, увеличению продажи валютной выручки экспортерами.

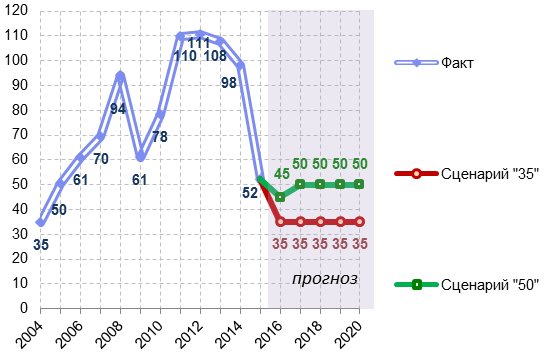

В 2015 ситуация ухудшилась, однако произошло замедление инфляции, обусловленное применением инструментов рефинансирования в иностранной валюте. В 2015 году активно проводились операции по покупке иностранной валюты в целях пополнения международных резервов. В соответствии с высокими рисками и непредсказуемостью дальнейшей ситуации на мировом рынке, разработаны три сценария на 2016-2018 годы. Базовый сценарий рассматривает цену за баррель нефти в размере 50 долларов США на весь трехлетний период. Усредненный сценарий предполагает постепенный рост до 70-80 долларов США за баррель в 2018 году. Стрессовый сценарий рассчитан на падение стоимости нефти за баррель ниже 40 долларов США. Сценарии учитывают также динамику внешнего спроса, внешние инфляционные тенденции и финансовые условия, сохранение всех существующих внешних санкций в том же объеме. Рассматривается возможность роста процентных ставок на мировых финансовых рынках в связи с ужесточением денежно-кредитной политики большинства государств. Возможным является сохранение ограничений на ввоз импорта. Сохраняются неблагоприятные демографические тенденции и малая мобильность трудовых ресурсов.

Усиление конкуренции на мировом рынке нефти, обусловленное развитием сланцевых технологий и снятием санкций с Ирана, носит долговременный характер, что в сочетании с закреплением цен на нефть на уровнях ниже 50 долл./барр. создаёт условия для сохранения цен на нефть на низких уровнях в среднесрочной перспективе. В рамках данного прогноза мы рассматриваем два сценария, отличающихся динамикой цен на нефть. Первый сценарий – "35" (базовый) – предусматривает среднегодовую цену нефти Urals на уровне 35 долл./барр. (Brent – 37) с 2016 по 2020 г.. Второй сценарий – "50" – исходит из того, что в 2016 г. нефть стоит в среднем 45 долл./барр., а в 2017-2020 гг. стабилизируется на уровне 50 долл./барр.

.

Источник: Институт "Центр развития" НИУ ВШЭ, Reuters.

Рисунок 2.3 - Динамика среднегодовой цены на нефть марки Urals в сценариях прогноза, долл./барр

К планируемым позитивным изменениям следует отнести восстановление роста кредитной активности в 2017-2018 гг., увеличение в общем объеме заимствований доли внутренних кредитов, повышение доверия к рублю, рост сбережений, снижение уровня долларизации активов и обязательств субъектов рынка.

Поддержание устойчивости рубля достигается путем обеспечения ценовой стабильности и сохранения покупательной способности.

Обеспечение ценовой стабильности есть поддержание низких темпов инфляции, целевые ориентиры по инфляции определены на уровне 4% в 2017 году. Воздействие будет осуществлено через ключевую ставку, влияющую на валютный курс, цены финансовых активов, цены на недвижимость. Сохранится действие режима плавающего валютного курса.

Будут продолжены мероприятия по развитию и модернизации платежной системы, укреплению банковской системы и финансового рынка, по обеспечению финансовой стабильности в целом, что напрямую связано с основными стратегическими направлениями прогноза социально-экономического развития РФ до 2030 г.

Несомненна четкая взаимосвязь механизма денежно-кредитной политики с бюджетной, антимонопольной, внешнеэкономической, тарифной, структурной политикой государства.

Необходимость координации действий существует также и на операционном уровне, с четким контролем существующих бюджетных потоков, систематизацией объектов, методов и способов осуществления данных операций в целях роста их эффективноcти. поскольку операции Федерального казначейства по размещению бюджетных средств на банковские депозиты оказывают серьезное влияние на совокупную банковскую ликвидность.

Одним из критериев успешности либо неуспешности управления денежно-кредитной составляющей страны, является сравнение результативности осуществляемых мероприятий в данной сфере по государствам. Журнал GlobalFinance ежегодно публикует рейтинг эффективности деятельности глав 75 центральных банков, исходя из критериев стабильности курса национальной валюты, показателей роста национальной экономики, контроля за уровнем инфляции, эффективности управления процентной ставкой.

ГЛАВА 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ВАЛЮТНОЙ СИСТЕМЫ В РОССИИ

Среди многочисленных общеэкономических проблем, полученных в ходе выполнения финансовой стабилизации в России, а также большое внимание уделяется вопросам макроэкономической политики. Валютная политика государства является важной частью экономической политики, так как от ее производительности зависит устойчивость валюты, рост и развитие экономики в целом.

В широком смысле валютная политика включает в себя валютное регулирование, контроль и международное валютно-финансовое сотрудничество. Все перечисленное выше направлено на повышение роли валютного фактора инновационного развития Российской Федерации. В связи с этим, необходимо усовершенствование валютной политики как составной части экономической политики. К сожалению, в государственных управляющих документах валютной политике особого внимания не уделяется, а рассматривается лишь одна из ее составляющих – курсовая политика и состояние международных резервов.

Поэтому основным и наиболее важным моментом в модернизации валютной политики является разработка ее концепции, которая до сих пор в нашей стране не разработана. Наряду с концепцией при модернизации валютной политики необходимо также брать во внимание направление к обновлению теоретической основы экономической политики. В целом модернизация валютной политики должна быть комплексной и включать основные направления: курсовую политику, управление официальными международными резервами, валютное регулирование и контроль. Но, на пути модернизации валютной политики существует ряд проблем. Во-первых, для обеспечения стабильного курса рубля в первую очередь следует повысить качество курсовой политики, которое можно достигнуть с помощью отказа от оценки тенденций и перспектив развития динамики курса рубля, основанной на влиянии на него лишь мировых цен на нефть. Благодаря этому, методы определения курса национальной валюты должны быть улучшены. При оценке реального курса рубля номинальный курс изменяется на соотношение темпов инфляции в двух странах, валюты которых котируются. Связь между динамикой курса рубля и межстрановой разницей темпа инфляции проявляется в снижении его реального курса, так как в России темп инфляции в 2–3 раза выше, чем в США, рис. 3.1.

Рисунок 3.1. Уровень инфляции по годам, %

Это касается определения курсовых соотношений на базе не только экспортных, но и импортных цен. Ко всему этому, на курс рубля влияет также определение эффективного курса по отношению к корзине иностранных валют. Стоит отметить, что доля доллара преобладает в корзине иностранных валют, используемых в международных расчетах. В связи с этим следует изменить корзину иностранных валют, используемую для определения эффективного курса рубля. Кроме паритета покупательной способности (ППС) – абсолютной или относительной – используется метод определения курса рубля на основе сопоставления спроса и предложения валют, исходя из состояния платежного баланса. За последние несколько лет наблюдается увеличение международного движения капиталов и финансовых инструментов на курсовые соотношения валют. Так нестабильность оттока (притока) капитала из России приводит к изменению рыночного спроса и предложения валют. Рекомендации по разработке показателей устойчивых глобальных не равновесий, в том числе в валютных отношениях, акцентируют внимание лишь на состоянии счета текущих операций платежного баланса, а именно торгового баланса, на притоке доходов от зарубежных инвестиций. При увеличении активной разницы между приходом и расходом счёта (сальдо) платежного баланса страна будет обязана повышать курс своей валюты, а при его дефиците принимать меры по его снижению. Учитывая важность взаимодействия стран в сфере экономической политики для обеспечения относительной стабильности курсов валют, снижения рисков потерь и межстрановых валютных противоречий. Рекомендация изменять курс валюты в зависимости от состояния торгового баланса страны отражает интересы развитых стран – экспортеров товаров и услуг, которые добиваются повышения курса валют развивающихся стран с активным торговым балансом. Возьмем в пример, США заинтересованы в снижении курса доллара к юаню и настаивают на повышении курса китайской валюты, чтобы стимулировать свой экспорт в Китай. Повышение курса валюты зависит не только от активного сальдо счета текущих операций платежного баланса, но и от ряда других факторов: увеличения притока иностранных капиталов, межстрановой разницы темпов инфляции и уровня процентных ставок, игры на повышение курса, степени доверия к национальной валюте.

Методы определения курса рубля на основе ППС и состояния платежного баланса в основном по счету текущих операций не учитывают эти факторы. При разработке курсовой политики важно принимать во внимание влияние межстрановой разницы процентных ставок на международное движение капитала и на курс котируемых валют. В России процентные ставки традиционно выше, чем на мировом финансовом рынке. Поэтому осуществляемая в нынешнее время денежно-кредитная политика направлена на снижение процентных ставок на денежном рынке. Банк России использует режим регулируемого валютного курса. Регулирование курса рубля сегодня осуществляется с учетом динамики его рыночного курса. Разрабатываемые международными экспертами рекомендации о глобальном введении режима валютных курсов соответствуют интересам наиболее конкурентоспособных стран. К их числу Россия пока не относится, и ее экономика не готова к нерегулируемому плаванию курса рубля. Регулируемый курс рубля позволяет снизить риски участников рыночной экономики России, которая еще не готова к национальной валюте в условиях нестабильности глобальной экономики.

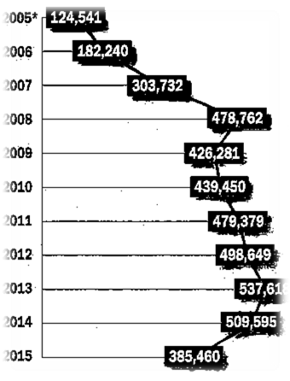

Гибкий курс рубля позволяет учитывать размер и темп его снижения или повышения в интересах российских участников национального и мирового рынков. Значительное повышение курса рубля невыгодно российским экспортерам и кредиторам, так как сокращаются их валютные поступления в рублевом эквиваленте, а снижение курса невыгодно импортерам и должникам, так как увеличивает их затраты на покупку иностранном валюты, в котором номинирована цена контрактов. Изменения курса рубля влияют на инфляцию: в России цены повышаются при любой его динамике в связи с отсутствием рыночной конкуренции. Мотивация введения курса рубля не учитывает опыт стран, которые при этом сохраняют режим регулируемого курса национальной валюты. Но наряду с проблемой реализации курсовой политики существует и проблема управления международными резервами нашей страны, которая включает три основные составляющие: обоснование оптимального объема резервов, обновление критериев управления ими, повышение эффективности риск-менеджмента в целях вероятности потерь в этой сфере. Так до кризиса августа 2008 г. объем резервов России по мнению многих специалистов считался избыточным, но с ноября 2008 г. он сократился на 1/3, и на конец 2013 г. был равен 537,6 млрд руб., рис. 3.2:

Рисунок 3.2 Динамика изменений международных золотовалютных

резервов РФ (млрд долл.)

В виду этого проблема увеличения международных резервов России сохраняет свою актуальность, учитывая их функции. Не менее важным направлением является повышение качества риск-менеджмента, то есть снижение валютных рисков, обеспечивающих минимизацию потерь и упущенной прибыли. Для реализации данного подхода требуется дальнейшая классификация структуры валютных резервов и требований Банка России к ним. Так ослабление международных позиций доллара проявляется в снижении его позиции в мировых валютных резервах. В России такая тенденция развивается достаточно медленно. Однако, повышение доли евро в мировых валютных резервах (с 17% до 26%) в нашей стране проявляется в больших размерах, что связанно с развитием торгово-экономического сотрудничества России с ЕС, а также увеличением обязательств в евро.

Таким образом, Россия в ходе своей стабилизации должна больше внимание уделить разработке валютной политики в целом, а не отдельным ее составляющим. Несмотря на существование определенных проблем, у нашей страны есть все шансы для преодоления существующих трудностей, и для завоевания мирового лидерства по всем экономическим показателям.

На фоне обострившегося кризиса нельзя не заметить многообразие открывшихся перспектив преобразования мировой валютной системы. Как поведут себя крупнейшие мировые сверхдержавы можно только догадываться, однако уже сейчас намечены основные вектора, по которым намерены следовать главные силы на международной арене.

Перспектива формирования наднациональной валюты в Евразийском союзе так же накладывает свой отпечаток на картину будущей мировой валютной системы.

Усиление роли золота и национальных валют – основной фактор, влияющий на изменение мировой валютной системы. С недавнего времени, крупнейший не Западные государства осознали свою мощь и открыто выступили на путь отказа от доллара – дедоларизацию. Всё чаще развивающиеся государства говорят о взаиморасчётах в национальных валютах, что формирует не самый приятные перспективы для доллара, а значит и для существующей мировой валютной системы.

ЗАКЛЮЧЕНИЕ

Можно констатировать, что такие структурообразующие сдвиги в международном разделении труда составляют одно из важных направлений формирования мирового хозяйства.

В экономической политике, как главной составляющей части национальной безопасно- сти государства, важную роль играют валютное регулирование за валютными операциями при осуществлении любых видов внешнеэкономической деятельности. Любое государство, являясь участником внешнеторговых экономических отношений, стремится к интеграции в мировую экономику. Не является исключением и Российская Федерация. Торговые отношения, экономическое сотрудничество, расширение мирохозяйственных связей, обмен достижениями в области науки и техники в последние десятилетия получили но- вый импульс развития в РФ. А дальнейшее стремление к расширению этих отношений тесным об- разом связано с перспективами развития экономики и государства в целом.

В настоящее время проведение эффективного валютного регулирования позволяет не только решить совокупность проблем, связанных со стагнацией роста экономики России, но и преодолеть кризисное положение страны, возникшее вследствие экономических санкций и значительного снижения мировых цен на газ и нефть. Таким образом, изменения в государственном регулировании валютной политики являются крайне необходимыми. В общем виде валютное регулирование представляет собой систему мер воздействия денежных властей на экономику и финансовый рынок посредством управления внутренними валютными потоками и внешними платежами и перевода- ми (трансакциями). В каждом государстве валютное регулирование является составной частью валютной политики и включает установленные на законодательном уровне принципы, методы и формы осуществления в стране валютных операций, способы государственного регулирования валютных отношений в целях повышения экономической эффективности и обеспечения финансовой безопасности. Регулирование валютных отношений осуществляется с учетом экономических задач государства.

Валютная система страны неотделима от денежно-кредитной системы, производства и системы внешнеэкономических отношений. Поэтому все противоречия нашей экономики сказываются и на валютных отношениях. Валютное регулирование позволит решить лишь некоторые проблемы (расчетно-кредитные операции на международном рынке, отношения с нерезидентами и зарубежными банками и т.д.), но регулирование основных валютных показателей возможно лишь при комплексном реформировании экономики.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Авдокушин, Е.Ф. Международные финансовые отношения (основы финансомики): Учебное пособие для бакалавров / Е.Ф. Авдокушин. - М.: Дашков и К, 2015. - 132 c.

- Алексеева, Т.А. Современная политическая мысль (XX-XXI вв.): Политическая теория и международные отношения / Т.А. Алексеева. - М.: Аспект-Пресс, 2016. - 623 c.

- Домащенко Д. В., Финогенова Ю. Ю. Управление рисками в условиях финансовой нестабильности- М.: Магистр, ИНФРА-М Издательский Дом, 2015. - 240 с.:

- Евдокимова Ю.В. Совершенствование государственного финансового контроля в РФ // Материалы III международной научно-практической конференции «Актуальные вопросы развития социально-экономических систем в современном обществе» (г. Саратов, 27 сентября 2013 г.) Саратов: Издательство ЦПМ «Академия бизнеса», 2013. С. 38-41.

- Лебедев, Д.С. Международные валютно-кредитные и финансовые отношения: в схемах и таблицах / Д.С. Лебедев. - М.: Проспект, 2016. - 208 c.

- Никитина, Н.А Международные отношения и мировая политика. Введение в специальность / Н.А Никитина. - М.: Аспект-Пресс, 2014. - 156 c.

- Струченкова Т.В. Валютные риски: анализ и управление. – М.: Кнорус, 2010 г. – 216 с.

- Хаменушко. И.В. Валютное регулирование в Российской Федерации: правила, контроль, ответственность - М.: Норма: НИЦ ИНФРА-М, 2015. - 352 с.:

- Котелкин. С.В. Международные финансы- М.: Магистр: НИЦ ИНФРА-М, 2015. - 688 с.:

- Любецкий. В.В. Мировая экономика и международные экономические отношения- М.: НИЦ ИНФРА-М, 2015. - 350

- Основные направления единой государственной денежно-кредитной политики на 2016 год и период 2017 и 2018 годов.

- Информационно-правовой портал Гарант [Электронный ресурс]. Режим доступа: http://www.garant.ru/hotlaw/federal/670227/#ixzz3rNPIHRWG (дата обращения 07.03.2017).

- Мировая экономика и международные экономические отношения: Учебник для бакалавров / Под ред. В.Б. Мантусова. - М.: ЮНИТИ, 2015. - 447 c.

- Международные экономические отношения: Учебник. / Под ред. В.Е. Рыбалкина, В.Б. Мантусова. - М.: ЮНИТИ, 2015. - 727 c.

- Чеботарев, Н.Ф. Мировая экономика и международные экономические отношения: Учебник для бакалавров / Н.Ф. Чеботарев. - М.: Дашков и К, 2016. - 352 c.

-

Основные направления единой государственной денежно-кредитной политики на 2016 год и период 2017 и 2018 годов. ↑

-

Алексеева, Т.А. Современная политическая мысль (XX-XXI вв.): Политическая теория и международные отношения / Т.А. Алексеева. - М.: Аспект-Пресс, 2016. - c.35 ↑

-

Домащенко Д. В., Финогенова Ю. Ю. Управление рисками в условиях финансовой нестабильности- М.: Магистр, ИНФРА-М Издательский Дом, 2015. - с.15 ↑

-

Мировая экономика и международные экономические отношения: Учебник для бакалавров / Под ред. В.Б. Мантусова. - М.: ЮНИТИ, 2015. - 447 c. ↑

-

Информационно-правовой портал Гарант [Электронный ресурс]. Режим доступа: http://www.garant.ru/hotlaw/federal/670227/#ixzz3rNPIHRWG (дата обращения 07.03.2017). ↑

-

Струченкова Т.В. Валютные риски: анализ и управление. – М.: Кнорус, 2010 г. – с. 35 ↑

-

Хаменушко. И.В. Валютное регулирование в Российской Федерации: правила, контроль, ответственность - М.: Норма: НИЦ ИНФРА-М, 2015. - с.54 ↑

-

Котелкин. С.В. Международные финансы- М.: Магистр: НИЦ ИНФРА-М, 2015. - с.154 ↑

-

Информационно-правовой портал Гарант [Электронный ресурс]. Режим доступа: http://www.garant.ru/hotlaw/federal/670227/#ixzz3rNPIHRWG (дата обращения 07.03.2017). ↑

-

Струченкова Т.В. Валютные риски: анализ и управление. – М.: Кнорус, 2010 г. – с. 35 ↑

- Рассмотрение дидактической игры как метода обучения

- Психолого-педагогические особенности развития творческих способностей у детей дошкольного возраста

- Теоретические аспекты управления организационными изменениями

- Понятие и признаки государственной власти

- «Проектирование реализации операций бизнес-процесса «Взаиморасчеты с клиентами»» .

- Современная законодательно-нормативная база защиты государственной тайны (Правовое регулирование государственной тайны)

- Возможности автоматизации ресторанного бизнеса на примере ресторана «Цезарь»

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках(ПОНЯТИЕ КОНКУРЕНЦИИ И КУНКУРЕНТНОЙ БОРЬБЫ)

- Влияние личности проектного менеджера на реализацию инновационного проекта ( Стиль руководства и его влияния на психологический климат в коллективе)

- Языки гипертекстовой разметки (Понятие гипертекстовой технологии )

- Исследование истории развития средств вычислительной техники

- Разработка регламента выполнения процесса «Управление портфелем продукции» (Описание предметной области. Постановка задачи.)