Теоретические аспекты экономической сущности основных фондов предприятия

Содержание:

Введение

Основные средства занимают основной удельный вес в общей сумме основного капитала хозяйствующего субъекта. От их количества, стоимости, качественного состояния, эффективности использования во многом зависят конечные результаты деятельности хозяйствующего субъекта. Это предопределяет необходимость строгого анализа их использования, как одной из важных составляющих состояния экономики фирм. Состояние, характер воспроизводства и уровень использования основных средств являются важнейшим аспектом аналитической работы, так как основной капитал является материальным выражением научно-технического процесса - главного фактора повышения эффективности любого производства. Более полное и рациональное использование основных средств означает экономию живого и овеществленного труда на производство продукции, что способствует росту производительности труда. Уменьшение затрат на единицу продукции в результате повышения эффективности использования основных средств означает снижение себестоимости продукции и повышение рентабельности. Поэтому изучение эффективности использования основных средств приобретает актуальное значение.

Основные фонды (ОФ) и основные средства (ОС) - это понятия, которые обозначают одно и тоже-стоимостное выражение в бухгалтерском учете и налогообложении. Единственное отличие их в том, как применяются эти словосочетания и в какой сфере используются. ОФ-могут отражать материальную и нематериальную форму активов. Чаще всего данное выражение применяется для проведения экономического анализа на предприятии. В свою очередь, основные средства-термин более подходящий для описания в бухгалтерской сфере и он не может отождествляется с нематериальными активами.

Предметом исследования являются основные фонды предприятия.

Объектом исследования выступает ПАО «Россети».

Цель работы – раскрытие экономической сущности основных фондов предприятия, их роль в повышении эффективности производства.

Задачи работы:

1.Рассмотреть теоретические аспекты сущности основных фондов предприятия, и их влияние на производство.

2.Проанализировать положение предприятия.

3.Дать оценку использования основных фондов предприятия.

4.Предложить пути улучшения эффективности использования основных фондов предприятия, для повышения экономического положения фирмы.

Структура работы: введение, 2 главы, заключение, список использованных источников.

1. Теоретические аспекты экономической сущности основных фондов предприятия

1.1 Экономическая сущность основных фондов

Производственно – хозяйственная деятельность любого предприятия обеспечивается за счет использования материальных, трудовых, финансовых ресурсов. Основные средства предприятия являются одной из главных составляющих процесса производства. Это наиболее дорогостоящая часть средств производства. Начало своего непрерывного движения основные средства начинают с поступления на предприятие, где впоследствии изнашиваются в течение периода эксплуатации, могут переходить с одного производства на другое внутри предприятия, а после окончания срока службы выбывают вследствие изношенности или неэффективности использования.

Основные средства служат довольно длительное время, за которое успевают обслужить некоторое число производственных циклов, поэтому их состав, состояние и эффективность использования влияют на конечные результаты хозяйственной деятельности предприятия. Для каждой отрасли промышленности, в соответствии со своей спецификой, существуют соответствующее производственное оборудование.

Основные средства предприятия – это важнейшая часть всех фондов в промышленности. Основные средства определяют производственную мощность предприятия, характеризуют техническую оснащенность предприятия, помогают увеличить производительность труда, усовершенствовать механизацию, автоматизировать производственный процесс, уменьшить себестоимость продукции и увеличить прибыль. Для осуществления эффективной работы, предприятие должно иметь в расположении необходимое количество основных средств, при этом уметь их рационально использовать, заменять и пополнять в надлежащее время.

Рассмотрим само понятие «основное средство» с точки зрения различных авторов.

Адам Смит, экономист из Шотландии, основатель классической школы политэкономии, ввел в экономическую теорию категорию «основной капитал». Из этой категории вытекают такие понятия, как основные фонды и основной капитал, наряду с которыми экономисты используют понятие основные средства. В области экономики и бухгалтерского учета ученые и специалисты всегда вели дискуссии по предмету экономической природы и роли основных средств в производственной и непроизводственной сферах [5, с.56].

Для того, чтобы определить правильно понятие и толкование термина "основные средства" экономистами и бухгалтерами было написано множество научных работ, но при этом все они так и не пришли к единому мнению о экономической сущности рассматриваемого понятия. В таблице 1 предпринята попытка классифицировать все определенные подходы к понятию "основной капитал" и "основные средства".

«Основной капитал» как экономическая категория имеет разнообразные сущностные стороны, откуда и вытекает многообразие ее трактовок. По мнению западных экономистов, разнообразные подходы к определению основного капитала как экономической категории всегда сводятся к единой сути, такой как полное отождествление основных средств с основным капиталом, потому что основной капитал, представляющий собой сумму капитала, вложенного в капитальные активы, участвует в нескольких циклах производства.

В российской же учетной практике равнозначность этих понятий и их взаимозаменяемость невозможна, потому что основной капитал включает в себя не только основные средства, но и нематериальные активы, доходные вложения в материальные ценности и долгосрочные финансовые вложения. Понятие «основные фонды» было введено в социалистическую экономику взамен исключенной из терминологии категории «основной капитал».

В экономической литературе отечественная практика для целей финансового анализа использует понятие «основные фонды», а термин «основные средства» принято использовать в бухгалтерском учете. Однако данные понятия как синонимы рассматриваются группой ученых-экономистов (Л.И. Ушвицкий, А.В. Мордовкин, А.Ш. Маргулис) [1, с.213]. Ученые-экономисты В.К. Скляренко и В.М. Прудникова определяют основные фонды (основные средства) как производственные и материально-вещественные ценности в совокупности, участвующие в течение длительного периода времени в процессе производства, при этом их натуральновещественная форма сохраняется на протяжении всего периода, а стоимость их по мере износа переносится по частям на продукцию в виде амортизационных отчислений. А.Д. Шеремет, Л.М. Макаревич, А.М. Литовских и некоторые другие экономисты, придерживаясь иного мнения, эти категории разграничивают [2, с.151].

Финансово-кредитный словарь под редакцией В.Ф. Гарбузова дает подобное определение, трактуя основные средства как средства денежные, в имеющиеся основные фонды вложенные. При этом основные фонды рассматриваются как совокупность вещественных ценностей (в стоимостном выражении), созданных материально общественным трудом, которые служат длительный период времени и по частям утрачивают свою стоимость [6, с.385].

Таблица 1 - Подходы различных авторов к определению понятий «основной капитал» и «основные средства»

|

Автор |

Определение |

|

А.Смит (классическая школа) |

Основной капитал - капитал, направленный на улучшение земли, покупку полезных машин или инструментов или иных подобных предметов, которые приносят доход или прибыль без перехода от одного владельца к другому или без дальнейшего обращения |

|

К.Маркс (марксизм) |

Основной капитал - часть производительного капитала, которая целиком участвует в процессе производства и переносит свою стоимость на производимую продукцию долями по мере износа |

Продолжение таблицы 1

|

Автор |

Определение |

|

П.Самуэльсон (неоклассический синтез) |

Основной капитал - блага длительного пользования, которые используются в качестве ресурсов в дальнейшем производстве, одновременно является как ресурсом, так и продуктом, на него распространяется право собственности |

|

В.К.Скляренко, В.М.Прудникова |

Основные средства - совокупность производственных, материально-вещественных ценностей, действующих в процессе производства в течение длительного периода времени, сохраняющие свою стоимость на продукцию по частям по мере износа в виде амортизационных отчислений |

|

В.Ф.Гарбузов |

Основные средства - это денежные средства, вложенные в имеющиеся основные фонды |

|

С.Н.Щадилова, Л.Куракова |

Основные средства - средства труда (здания, сооружения, машины и механизмы, инвентарь транспортные средства) производственного и непроизводственного назначения |

|

Б.А.Ройзберг, Л.Ш.Лозовский, Б.Стародубцев |

Основные средства - это совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени (свыше одного года) как в сфере материального производства, так и в непроизводственной сфере |

Экономическая природа и сущность основных средств порождают множество точек зрения, но все они в конечном итоге делятся на две группы определения основных средств. Это либо совокупность материально-вещественных ценностей, используемая длительное время в деятельности организации, либо понимание основных средств как средств денежных, вложенных в основные фонды. Но следует отметить не совсем корректное отделение натуральновещественной формы от ее стоимостного выражения.

Приведем как наиболее полное и достоверное определение С.И. Хорошкова и В.И. Букия: основные средства — это материально-вещественное и стоимостное выражение средств труда в совокупности, которые используются в производственном цикле предприятия для получения на выходе продукции, определенных работ или оказанных услуг. Используются они также и административно-управленческих работ, при этом имея полезный срок использования не для одного операционного цикла, а более. Стоимость таких основных средств переносится на другую создаваемую продукцию, такая стоимость представляется в виде амортизационных отчислений [2, с.150].

Основные средства и активы имеют свои экономические категории «оценка» и «стоимость», и, следуя из анализа этих категорий, подходы к ним различны. Примерно в XIV веке в Италии появилось в бухгалтерском учете новое понятие «оценка», имевшее несколько видов. Лука Пачоли, например, предлагал оценку по продажным ценам и оценку по себестоимости. В текущем учете при этом оценка предлагалась по себестоимости формирования актива. Ж.П. Савари, исследователь XVII века из Франции, учет имущества предлагал вести, принимая в расчет только фактическую себестоимость их приобретения или создания [3, с.58]. Оценка основных активов как проблема отразилась в российских научных трудах в начале XIX века. Оценку активов по текущим ценам отстаивали такие ученые, как К.И. Арнольд, П.И. Рейнбот, А.В. Прокофьев. И наоборот, оценку основных средств по себестоимости их формирования как единственно правильную считали Э. А. Мудров, Л.И. Гомберг и И.Р. Николаев [7, с.236].

Актуальность проблемы оценки и формирования стоимости основных средств в современной литературе не потеряна до сих пор. Например, по Я.В. Соколову хозяйственные операции, учтенные в документах в виде денежного выражения - это оценка, позволяющая представить средства предприятия в их вещественном разнородном составе как единое денежное измерение. Более расширенное определение оценке, исходя из международного опыта, дают Л.И. Хоружий и В.П. Сиднева [7, с.236]. Они представляют оценку в виде процесса определения стоимости объектов учета, отвечающей рыночной ситуации и позволяющей сформировать бухгалтерскую отчетность наиболее точно. Можно сказать, что оценка является методом бухгалтерского учета, устанавливающим реальную стоимость активов, позволяющим бухгалтерскую отчетность организации формировать более точно, таким образом оценивая ее финансовое состояние.

Подводя итоги можно сказать, что при оценке основных активов в новых экономических условиях, используя традиционные способы оценки основных средств по остаточной, восстановительной и первоначальной стоимости отечественная практика учета оценки основных активов принимает целесообразность применения и амортизируемой, возмещаемой, ликвидационной, дисконтированной и справедливой стоимости ОС и активов.

1.2 Классификация основных фондов предприятия

Основные средства разнообразны по составу и назначению. Для учета их подразделяют по видам, назначению, характеру участия в процессе производства. Согласно существующей классификации основные средства подразделяются на: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструменты, производственный инвентарь и принадлежности, прочие основные средства.

По функциональному назначению основные средства делятся на: производственные основные средства основной деятельности (непосредственно участвуют в процессе производства), производственные основные средства вспомогательных и обслуживающих производств (создают условия для нормального осуществления и служат для хранения и перемещения предметов труда), непроизводственные (жилищно-коммунального и культурно-бытового назначения). Непосредственно не участвуют в процессе производства, но находятся в ведении промышленных предприятий.

По степени использования основные средства делятся на: в эксплуатации; в запасе (резерве); в стадии достройки, дооборудования, реконструкции, модернизации; на консервации.

По принадлежности основные средства подразделяются на: собственные, арендованные, находящиеся у организации в оперативном управлении или хозяйственном ведении и полученные организацией безвозмездно в доверительное управление.

Основные средства делятся по отраслевому признаку: основные средства промышленности (пищевой, топливной, электроэнергетике, предприятия машиностроительного комплекса), основные средства сельского хозяйства и т.д.

На рисунке 1 представлены возможные виды ОС и активов, находящихся в распоряжение предприятия:

Виды стоимости основных средств и активов

Текущая (рыночная) стоимость

Историческая справка

Восстановительная стоимость

Первоначальная стоимость

Возмещающая стоимость материального актива

Остаточная стоимость

Дисконтированная стоимость

Амортизируемая стоимость

Справедливая стоимость

Ликвидационная стоимость

Рисунок 1 - Классификация видов стоимости основных средств

Понятие «амортизация», являясь неоднозначным и сложным наряду с другими понятиями в бухгалтерском учете, требует своего исследования. Это понятие знакомо бухгалтерам, как утверждают авторы М.Ф. Ван Бред и Э.С. Хендриксен, еще со времен раннехристианского Рима [14, с.470]. Исследователю истории бухгалтерского учета М.И. Кутеру присуща та же точка зрения. По его мнению, в средние века началось активное применение механизма линейного распределения стоимости долгосрочного инвентаря по периодам его использования [2, с.152].

В работе «Современный капитализм» Вернер Зомбарт (1863–1941) рассуждает, как двойная запись и бухгалтерия в целом связана с капитализмом. Амортизация в качестве бухгалтерского приема известна с XIV–XV вв. Представления об амортизации Джона Меллиса раскрыл Я.В. Соколов, когда изучал в Европе развитие двойной бухгалтерии. Джон Меллис назвал амортизацию прямым расходом недвижимого имущества (Кредит счета «Инвентарь» Дебет счета «Прибыли и убытки») [3, с.59]. Данный подход демонстрирует списание стоимости приобретенного инвентаря на убыток равными частями.

Отечественная учетная мысль представляет как лидирующие взгляды двух основных школ [2, с.160]:

1. Меновая школа, созданная в Петербурге учеными И. Гуляевым, Е.Е. Сиверсом, Н.Ф. фон Дитмаром, представлявшая амортизацию в виде фонда, направляемого на: — реновацию (создание или покупка новых объектов основных средств); — накопление средств для капитального ремонта; — обеспеченный оборотными средствами резерв - статья пассива баланса «Амортизационный фонд».

2. Балансовая школа — созданная в Москве учеными Г.А. Бахчисарайцевым, Н.С. Лунским, А.К. Рощаховским, Ф.И. Бельмером, отражавшую амортизацию в виде регулятива. Экономические труды представляют материал, содержащий совершенно полярные взгляды русских ученых. Крупнейшие представители петербургской школы представляют свое видение амортизации:

Е.Е. Сиверс: Амортизация — за счет удержания части выручки создается фонд обновления (реновации);

Е.А. Исаковский: Амортизация как цель начисления для создания фондов воспроизводства основного капитала;

Мнение Р.Я. Вейцмана сконцентрировало взгляды ученых московской школы:

«Амортизация — это не часть прибыли, которая не облагается налогом и из которой не выплачиваются дивиденды, а перенос ранее созданной стоимости на стоимость, вновь создаваемую» [3, с.39].

Учитывая все выше сказанное, определить амортизацию можно как учетно-экономический процесс, протекающий следующим образом [4, с.39]:

— стоимость объектов основных средств постепенно переносится на себестоимость производимого продукта и расходы периода; — трансформируя амортизационные отчисления в денежную форму, формируется источник финансирования для воспроизводства основных средств.

В заключение главы отметим:

2.Анализ механизма управления имущественным комплексом ПАО «Россети»

2.1 Характеристика деятельности ПАО «Россети»

Публичное акционерное общество «Российские сети» (ПАО «Россети») – оператор энергетических сетей в России – является одной из крупнейших электросетевых компаний в мире. Компания управляет 2,35 млн. километров линий электропередачи, 507 тыс. подстанций трансформаторной мощностью более 792 тыс. МВА.

В 2018 году полезный отпуск электроэнергии потребителям составил 761,5 млрд. кВт∙ч. Численность персонала Группы компаний «Россети» - 220 тыс. человек.

Имущественный комплекс ПАО «Россети» включает 35 дочерних и зависимых обществ, в том числе 15 межрегиональных, и магистральную сетевую компанию. Контролирующим акционером является государство в лице Федерального агентства по управлению государственным имуществом РФ, владеющее 88,04 % долей в уставном капитале.

ПАО «Россети» - ведущая компания на российском рынке по внедрению инновационных технологий в магистральном и распределительном электросетевом комплексе.

Рассмотрим основные показатели деятельности фирмы:

Таблица 2 - Основные экономические показатели деятельности

|

11897 |

24049 |

23221 |

12152 |

-828 |

202,14 |

96,55 |

|

Продолжение таблицы 2

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Абсолютные отклонения (+/-) |

Относительные отклонение (%) |

||

|

2017/2016 гг. |

2018/ 2017 гг. |

2017/2016 гг. |

2018/ 2017 гг. |

||||

|

Прибыль (убыток) от продаж, тыс. руб |

1334 |

4345 |

355 |

3011 |

-3990 |

325,71 |

8,17 |

|

Среднесписочная численность персонала, чел. |

28 |

28 |

28 |

0 |

0 |

100 |

100 |

|

Средняя стоимость оборотных активов, тыс.руб. |

18318,5 |

19264 |

20020 |

945,5 |

756 |

105,16 |

103,92 |

|

Материальные затраты на производство продукции, тыс.руб. |

6204 |

9215 |

7208 |

3011 |

-2007 |

148,53 |

78,22 |

|

Среднегодовая стоимость основных производственных средств, тыс.руб. |

3986 |

5057,5 |

4966 |

1071,5 |

-91,5 |

126,88 |

98,19 |

|

Среднегодовая стоимость дебиторской задолженности, тыс.руб. |

779,5 |

862 |

809 |

82,5 |

-53 |

110,58 |

93,85 |

|

Среднегодовая стоимость кредиторской задолженности, тыс.руб. |

1773 |

1133 |

281,5 |

-640 |

-851,5 |

63,9 |

24,84 |

Окончание таблицы 2

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Абсолютные отклонения (+/-) |

Относительные отклонение (%) |

||

|

2017/2016 гг. |

2018/ 2017 гг. |

2017/2016 гг. |

2018/ 2017 гг. |

||||

|

Себестоимость продукции, тыс. руб. |

10563 |

19704 |

22866 |

9141 |

3162 |

186,53 |

116,04 |

|

Чистая прибыль, тыс.руб. |

1294 |

3627 |

59 |

2333 |

-3568 |

280,29 |

1,62 |

|

Производительность труда, тыс.руб./чел. |

424,89 |

858,89 |

829,32 |

434 |

-29,57 |

202,14 |

96,55 |

|

Оборачиваемость оборотных активов, раз |

0,65 |

1,25 |

1,16 |

0,6 |

-0,09 |

192,3 |

92,8 |

|

Продолжительность оборачиваемости оборотных активов, дни |

562,01 |

292,38 |

314,69 |

-269,63 |

22,31 |

52,023 |

107,63 |

Прибыль от продаж в 2017 году по сравнению с 2015 годом, увеличилась на 3011 тыс. руб. или на 225,71 %, а в 2018 году по сравнению с 2017 годом уменьшилась на 3990 тыс. руб. или на 91,83 %. Снижение выручки и прибыли от продаж в 2018 году, связано с конъюнктурой рынка прудовой рыбы в 2018 году. Предложение значительно превысило спрос, в последствии повлекло за собой увеличение себестоимости продукции, что негативно отразилось на цене реализации. Себестоимость продукции в 2017 году по сравнению с 2016 годом увеличилась на 9141 тыс. руб. или на 86,54%, в 2018 году по сравнению с 2017 годом на 3162 тыс. руб. или на 16.05%.

Наблюдается тенденция к увеличению средней стоимости оборотных активов, в 2017 году по сравнению с 2016 годом стоимость увеличилась на 945,5 тыс. руб. или на 5,16%, в 2018 году по сравнению с 2017 годом увеличилась на 756 тыс. руб. или на 3,92%, что является негативным явлением, и говорит о накоплении сверхнормативных запасов, что ведет к снижению оборачиваемости активов.

Положительным моментом является тенденция к уменьшению среднегодовой стоимости кредиторской задолженности, в 2017 году по сравнению с 2016 годом, сокращение составило 640 тыс. руб. или на 36,10%, а в 2018 году по сравнению с 2017 годом сокращение составило 851,5 тыс. руб. или на 75,15%.

2.2 Показатели использования основных фондов ПАО «Россети»

Анализ основных средств начинается с исследования их динамики и структуры. Он позволяет оценить, насколько изменился удельный вес отдельных видов основных средств в их общей стоимости, и как это повлияло на финансовую устойчивость предприятия.

Таблица 3 - Основные экономические показатели деятельности

|

Группа ОС |

2016 г. |

2017 г. |

2018 г. |

|||

|

Тыс.руб. |

% |

Тыс.руб. |

% |

Тыс.руб. |

% |

|

|

Здания, сооружения и передаточные устройства |

2627 |

56,12 |

2859 |

52,61 |

2571 |

57,16 |

|

Машины и оборудование |

161 |

3,44 |

265 |

4,88 |

133 |

2,96 |

|

Транспортные средства |

1661 |

35,48 |

2060 |

37,91 |

1439 |

31,99 |

|

Производстве нный и хозяйственны й инвентарь |

123 |

2,63 |

141 |

2,59 |

212 |

4,71 |

|

Другие виды основных средств |

0 |

0 |

0 |

0 |

34 |

0,76 |

Продолжение таблицы 3

|

Группа ОС |

2016 г. |

2017 г. |

2018 г. |

|||

|

Тыс.руб. |

% |

Тыс.руб. |

% |

Тыс.руб. |

% |

|

|

Земельные участки |

109 |

2,33 |

109 |

2,01 |

109 |

2,42 |

|

Всего, в том числе: |

4681 |

100 |

5434 |

100 |

4498 |

100 |

|

Активная часть |

1945 |

41,55 |

2466 |

45,38 |

1784 |

39,66 |

|

Пассивная часть |

2736 |

58,45 |

2968 |

54,62 |

2714 |

60,34 |

Анализируя динамику и структуру основных средств за 2016-2018 гг., мы видим, что наибольшие изменения произошли по группе «Транспортные средства» - их стоимость в 2017 году по сравнению с 2016 годом увеличилась на 399 тыс. руб., а в 2018 году по сравнению с 2016 годом уменьшилась на 621 тыс. руб. По группе «Земельные участки» за 2016-2018 гг. изменений не произошло.

По группе «Машины и оборудование» наблюдается увеличение основных средств в 2016 году по сравнению с 2016 годом на 104 тыс. руб., в 2018 году по сравнению с 2016 годом уменьшение по данной группе составило 132 тыс. руб.

Наблюдается тенденция к увеличению стоимости группы «Производственный и хозяйственный инвентарь», в 2017 году по сравнению с 2018 годом на 18 тыс. руб., а в 2018 году по сравнению с 2016 годом на 34 тыс. руб.

В целом, несмотря на увеличение стоимости основных средств предприятия в 2017 году по сравнению с 2016 годом на 753 тыс. руб., в 2018 году по сравнению с 2017 годом наблюдается тенденция к уменьшению стоимости основных средств, которая составила 936 тыс. руб.

Результаты анализа движения и состояния основных средств и расчета коэффициентов представлены в аналитической таблице 4.

Таблица 4 - Показатели движения и состояния основных средств

|

3291 |

4681 |

5434 |

1390 |

753 |

142,23 |

116,08 |

|

|

Поступило основных средств, тыс.руб |

2174 |

1845 |

55 |

-329 |

-1790 |

84,86 |

2,981 |

|

Выбыло основных средств, тыс.руб |

784 |

1092 |

991 |

308 |

-101 |

139,28 |

90,75 |

|

Стоимость основных средств на конец года, тыс.руб |

4681 |

5434 |

4498 |

753 |

-936 |

116,08 |

82,77 |

|

Коэффициент ввода основных средств |

1,42 |

1,16 |

0,83 |

-0,26 |

-0,33 |

81,69 |

71,55 |

|

Коэффициент обновления основных средств |

0,46 |

0,34 |

0,01 |

-0,12 |

-0,33 |

73,91 |

2,94 |

|

Коэффициент выбытия основных средств |

0,24 |

0,23 |

0,18 |

-0,01 |

-0,05 |

95,83 |

78,26 |

|

Коэффициент прироста основных средств |

0,42 |

0,16 |

-0,17 |

-0,26 |

-0,33 |

38,09 |

-106,25 |

|

Коэффициент износа основных средств |

0,45 |

0,47 |

0,57 |

0,02 |

0,1 |

104,44 |

121,27 |

Продолжение таблицы 4

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение (+/-) |

Относительное отклонение (%) |

||

|

2017/2016 гг. |

2018/ 2017 гг. |

2017/ 2016 гг. |

2018/ 2017 гг. |

||||

|

Коэффициент годности основных средств |

0,55 |

0,53 |

0,43 |

-0,02 |

-0,1 |

96,36 |

81,13 |

|

Средний возраст основных средств |

12,5 |

10,7 |

10,2 |

-1,8 |

-0,5 |

85,6 |

95,32 |

Таким образом, показатели таблицы 4 за анализируемый период характеризуют негативную тенденцию в движении основных средств. Об этом свидетельствует снижение коэффициента ввода в 2016 году по сравнению с 2016 годом на 0,26, а в 2018 году по сравнению с 2017 годом на 0,33, и снижение значения коэффициента обновления в 2017 году по сравнению с 2016 годом на 0,12, а в 2018 году по сравнению с 2017 годом на 0,33. Коэффициент выбытия за анализируемый период сократился на 0,06. Причем в 2018 году коэффициент обновления меньше коэффициента выбытия, что говорит о суженном воспроизводстве основных средств.

Положительным моментом является сокращение среднего возраста основных средств. В результате выбытия оборудования с большим сроком эксплуатации, в 2018 году по сравнению с 2017 годом средний возраст основных средств сократился на 0,5 года, в целом за анализируемый период сократился на 2,3 года.

Для более полного представления о состоянии основных средств необходимо провести анализ обеспеченности основными средствами.

Результаты анализа обеспеченности основными средствами:

Таблица 5 - Показатели обеспеченности основными средствами

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение (+/-) |

Относительное отклонение (%) |

||

|

2017/2016 гг. |

2018/ 2017 гг. |

2017/2016 гг. |

2018/ 2017 гг. |

||||

|

Среднегодовая стоимость основных производственных средств, тыс.руб |

3986 |

5057,5 |

4966 |

1071,5 |

-91,5 |

126,88 |

98,19 |

|

Среднесписочная численность персонала, чел |

28 |

28 |

28 |

0 |

0 |

100 |

100 |

|

Активная часть основных производственных средств, тыс. руб |

1945 |

2466 |

1784 |

521 |

-682 |

126,78 |

72,34 |

|

Фондовооруженность, тыс.руб/чел. |

142,36 |

180,6 |

177,36 |

38,24 |

-3,24 |

126,86 |

98,2 |

|

Уровень технической вооруженности, тыс.руб |

69,46 |

88,07 |

63,71 |

18,61 |

-24,36 |

126,79 |

72,34 |

Анализируя таблицу, мы видим, что в среднем в 2016-2018 гг. 1 работающий обеспечен основными производственными средствами на 166,8 тыс. руб. При чем, в 2017 году, по сравнению с 2016 годом, данный показатель увеличился на 38,27 тыс. руб., а в 2018 году, по сравнению с 2017 годом сократился 3,27 тыс. руб. Данная тенденция так же подтверждает, что предприятие в 2018 году не обновляет свою материально-производственную базу.

Рассчитаем показатели эффективности использования основных средств за период 2016-2018 годов и занесем их в аналитическую таблицу 6.

Таблица 6 - Показатели эффективности использования основных средств

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение е (+/-) |

Относительное отклонение (%) |

||

|

2017/2016 гг. |

2018/ 2017 гг. |

2017/ 2016 гг. |

2018/ 2017 гг. |

||||

|

Выручка, тыс.руб. |

11897 |

24049 |

23221 |

12152 |

-828 |

202,14 |

96,55 |

|

Среднегодовая стоимость основных средств, тыс.руб |

3986 |

5057 |

4966 |

1071 |

-91 |

126,86 |

98,2 |

|

Чистая прибыль, тыс.руб |

1294 |

3627 |

59 |

2333 |

-3568 |

280,29 |

1,62 |

|

Фондоотдача, руб. |

2,98 |

4,76 |

4,68 |

1,78 |

-0,08 |

159,73 |

98,31 |

|

Фондоемкость, руб. |

0,34 |

0,21 |

0,22 |

-0,13 |

0,01 |

61,76 |

104,76 |

|

Рентабельность основных средств, % |

32,46 |

71,72 |

1,19 |

39,26 |

-70,53 |

220,94 |

1,65 |

|

Экономия (перерасход) основных средств, руб. |

0 |

-2999,9 |

82,63 |

-2999,9 |

3082,53 |

100 |

-2,75 |

Данные таблицы 6 свидетельствуют о следующем изменении показателей эффективности использования основных средств за период 2016-2018 годов:

- фондоотдача увеличилась в 2017 году по сравнению с 2016 годом на 1,78 рубля; в 2018 году по сравнению с 2017 годом произошло снижение фондоотдачи на 0,08 рублей;

- фондоемкость в 2017 году сократилась по сравнению с 2016 годом на 0,13 руб.; в 2018 году, по сравнению с 2017 годом увеличилась на 0,01 руб.;

- рентабельность основных средств увеличилась в 2017 году по сравнению с 2015 годом на 39,26%, а в 2018 году по сравнению с 2016 годом снизилась на 31,27%.

- экономия основных средств в 2017 году составила 2999,9 руб., перерасход основных средств в 2018 году составил 82,63 руб.

Увеличение показателя фондоотдачи и снижение фондоемкости в 2017 году свидетельствует об эффективном использовании основных средств. Однако в 2018 году наблюдается противоположная ситуация, характеризующая снижение эффективного управления использования основных средств предприятия.

Для оценки эффективности использования основных средств предприятия необходимо проанализировать влияние на прирост продукции экстенсивности и интенсивности использования основных средств в 2016 – 2018 гг., анализ представлен в таблице 7.

Таблица 7 - Показатели влияния на прирост продукции экстенсивности и интенсивности использования основных средств

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение (+/-) |

Относительное отклонение (%) |

||

|

2017/ 2016 гг. |

2018/ 2017 гг. |

2017/ 2016 гг. |

2018/ 2017 гг. |

||||

|

Среднегодовая стоимость основных средств, тыс. руб |

3986 |

5057,5 |

4966 |

1071,5 |

-91,5 |

126,88 |

98,19 |

|

Фондоотдача, руб. |

2,98 |

4,76 |

4,68 |

1,78 |

-0,08 |

159,73 |

98,31 |

|

Влияние на прирост продукции экстенсивности использования, тыс. руб |

0 |

3193,07 |

-435,54 |

3193,07 |

-3628,61 |

100 |

-13,64 |

|

Влияние на прирост продукции интенсивности использования, тыс. руб. |

0 |

9002,35 |

-397,28 |

9002,35 |

-9399,63 |

100 |

-4,413 |

Анализ влияния основных средств на изменение валовой продукции (уменьшение) показал, что в 2018 году по сравнению с 2017 годом уменьшение валовой продукции обусловлено влиянием как экстенсивного фактора (уменьшение стоимости основных средств), так и интенсивного фактора (снижение уровня фондоотдачи основных средств).

Влияние на уровень фондоотдачи основных средств фондовооруженности труда:

2017 г. = 424,89 / 180,63 - 858,89 / 142,36 = - 3,68 руб.

2018 г. = 858,89 / 177,36 – 829,32 / 180,63 = 0,25 руб.

Влияние на уровень фондоотдачи основных средств производительности труда:

2017 г. = 858,89 /180,63 – 424,89 / 180,63 = 2,4 руб.

2018 г. = 829,32 / 177,36 – 858,32 / 177,36 = - 0,17 руб.

Общее влияние факторов:

2017 г. = - 3,68 + 2,4 = - 1,28 руб.

2018 г. = 0,25 + (- 0,17) = 0,08 руб.

В результате проведенного факторного анализа фондоотдачи основных средств, можно сделать вывод о том, что, в 2017 году при увеличении фондовооруженности произошло снижение фондоотдачи основных средств на 3,68 руб., в результате роста производительности труда, фондоотдача основных средств увеличилась на 2,40 руб.

В 2018 году наблюдается противоположная тенденция, при уменьшении фондовооруженности произошло увеличение фондоотдачи основных средств на 0,25 руб., в результате уменьшения производительности труда фондоотдача основных средств уменьшилась на 0,17 руб.

Таким образом, факторный анализ фондоотдачи подтверждает перерасход основных средств, т.к. при снижении фондовооруженности основных средств – фондоотдача увеличилась, так же необходимо особо уделить внимание по увеличению производительности труда на предприятии.

2.3 Анализ механизма управления имущественным комплексом

Качество управления имущественным комплексом во многом зависит от взаимодействия властных структур и предприятий, а также от того влияния, которое они совместно оказывают на общественное мнение и предпочтения потребителей. Важно выделить две ключевые задачи, от решения которых зависит эффективность работы предприятий и организаций:

1) реформирование имущественных комплексов, обеспечивающее рост конкурентоспособности продукции и услуг;

2) достижение эффективности функционирования собственности.

Основные цели управления имущественным комплексом для достижения высокого качества можно сформулировать следующим образом:

1) рост капитализации объектов; обеспечение условий для реализации основной деятельности;

2) получение прибыли от коммерческого использования имущества; управление инвестиционными проектами по развитию имущественного комплекса;

3) оптимизация затрат на техническое обслуживание и эксплуатацию объектов недвижимости;

4) поддержание технического состояния объектов имущественного комплекса предприятия.

ПАО «Россети» имеет права на:

1.владение

2.пользование

3.расторжение прав собственности на имущество находящееся во владение.

Сам имущественный комплекс ПАО «Россети» можно разделить на:

1.Материальные активы. Сюда входит движимое и недвижимое имущество.

2.Нематериальные активы

Для успешного достижения поставленных целей необходимо выделить следующие задачи повышения качества управления имущественным комплексом:

– мониторинг, реструктуризация и оптимизация имущественного комплекса;

– разработка стратегии и программы управления объектами недвижимости;

– управление доходами и расходами имущественного комплекса; управление инновационными и инвестиционными проектами в области управления недвижимостью;

– контроль над содержанием объектов недвижимости;

– ремонт, эксплуатация и техническое обслуживание имущественного комплекса, предоставление коммунальных услуг;

– управление и обеспечение энергоресурсами;

– транспортное обеспечение предприятия;

– лицензирование, стандартизация, сертификация управления недвижимостью.

2.4 Пути повышения эффективности использования основных фондов

Рыночные исследования свидетельствуют о том, что существует устойчивая связь между денежным потоком и стоимостью компании.

Показатель чистой прибыли не коррелирует с рыночной стоимостью предприятия так устойчиво, как показатель денежного потока, поскольку первый не учитывает:

- размеров инвестиции в основные средства;

- величины собственных оборотных средств;

- потребности предприятия в финансировании;

- делового и финансового рисков, которые характерны для данного предприятия.

Метод дисконтирования денежных потоков основан на простой посылке, в соответствии с которой конкретная инвестиция приносит дополнительную стоимость, если генерируемый ею доход превышает доход на инвестиции с аналогичным уровнем риска. Другими словами, при данном уровне прибыли предприятию с более высоким уровнем дохода на инвестиции потребуются меньшие дополнительные инвестиции, и у него будут больше денежный поток и выше стоимость.

Управление стоимостью в целом требует от менеджера особого подхода. Он должен концентрироваться на долгосрочных денежных потоках, а не на сиюминутных изменениях величины прибыли в расчете на акцию. Подход должен быть беспристрастным, ориентированным только на прирост стоимости. Предприятие надо рассматривать с учетом того, приносит ли оно доход, превышающий стоимость привлечения его капитала, или нет.

Управление денежным потоком и стоимостью предприятия заключается прежде всего в создании новой его стоимости. Последнее предполагает сначала выявление конкретных факторов, определяющих изменение стоимости, затем разработку на их базе стратегий по увеличению стоимости, далее - последовательное целенаправленное воплощение этих стратегий.

Процесс создания стоимости предприятия можно разделить на четыре ключевых этапа:

первый этап - оценка предприятия «как есть»: по данным о текущем состоянии и нынешних производственных и финансовых планах руководства предприятия. Для оценки используется метод дисконтирования денежных потоков;

второй этап - углубленный финансовый анализ предприятия, выявление факторов, «движущих стоимость» внутри предприятия, разработка и воплощение стратегий увеличения стоимости, основанных на воздействии на те или иные факторы;

третий этап - использование возможностей организационного реструктурирования, например продажа производственных подразделений, покупка компаний, слияние, создание совместного предприятия, ликвидация подразделения и т.д.;

четвертый этап -финансовое реструктурирование, означающее принятие решений в отношении уровней задолженности, увеличения собственного капитала, конвертации долга в собственный капитал.

Оценка предприятия «как есть», проводится методом дисконтирования денежных потоков.

Особое внимание уделим второму этапу - созданию дополнительной стоимости внутри предприятия путем воздействия на факторы, движущие стоимость.

Факторы, движущие стоимость, - это отдельные переменные в модели дисконтированных денежных потоков, характеризующие те или иные стороны в деятельности предприятия. При количественном изменении той или иной переменной происходит изменение величины денежного потока и соответственно стоимости.

К важнейшим факторам, движущим стоимость, относятся:

1. Временной фактор.

2. Объемы реализации.

3. Себестоимость реализованной продукции.

4. Соотношение постоянных и переменных затрат.

5. Маржа валовой прибыли.

6. Собственные оборотные средства.

7. Основные средства.

8. Соотношение собственных и заемных средств в структуре капитала предприятия.

9. Стоимость привлечения капитала.

Семь факторов непосредственно влияют на величину денежного потока, восьмой и девятый - на ставку дисконта.

Воздействие на те или иные факторы (управление стоимостью) осуществляется согласно конкретным стратегиям развития предприятия. При этом применяются два основных подхода: лидерство по затратам и дифференциация.

Первый подход заключается прежде всего в строгом контроле над затратами и тем самым в максимальном повышении эффективности производства; второй - в концентрации усилий предприятия на производстве и реализации продукции, не имеющей серьезных конкурирующих аналогов.

При первом подходе (лидерство по затратам) оптимальными являются следующие приемы: сокращение доли постоянных затрат путем экономии на административных и накладных расходах; оптимизация связей с поставщиками с целью дополнительной экономии на затратах; увеличение своей доли на рынке для достижения экономии на масштабах по каждому виду деятельности; обеспечение за счет всего перечисленного конкурентоспособных цен на реализуемую продукцию.

Второй подход (дифференциация) предполагает главным образом использование потенциала увеличения цены и тем самым маржи валовой прибыли в тех сегментах рынка, где есть ощутимое преимущество перед конкурентами.

Инвестиционные стратегии предусматривают анализ: уровня товарно-материальных запасов; сбора дебиторской задолженности; управления кредиторской задолженностью; расширения производственных мощностей; планирования капиталовложений; продажи активов.

При первом подходе рекомендуется: минимизировать остаток денежных средств; стимулировать дебиторов к сокращению средних сроков погашения задолженности; минимизировать уровень товарно-материальных запасов, но без ущерба для бесперебойного выполнения заказов клиентов; экономить на использовании основных средств (например, арендуя машины и оборудование, а не покупая их); продавать избыточные неиспользуемые активы.

При втором подходе рекомендуется: связать управление дебиторской задолженностью с ценовыми факторами; добиваться у поставщиков наиболее выгодных условий погашения кредиторской задолженности; инвестировать средства в специальные активы, необходимые для дифференциации.

Финансовые стратегии в обоих подходах ориентированы на:

- создание оптимальной структуры капитала;

- выбор наиболее дешевых способов финансирования заемного и собственного капиталов;

- максимальное сокращение факторов делового риска.

Последовательное осуществление того или иного варианта стратегий всех трех уровней приводит к максимальному увеличению денежного потока и, как следствие, стоимости предприятия.

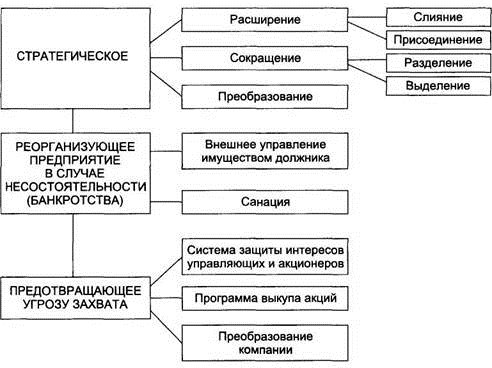

Виды деятельности по стратегическому направлению реструктурирования включают:

- расширение (слияние, присоединение);

- сокращение (разделение, выделение);

- преобразование акционерного капитала (рисунок 2).

Рисунок 2 - Направления реструктуризации (реорганизации) бизнеса

При стратегическом направлении целью расширения является увеличение стоимости акционерного капитала за счет:

- приобретения действующих предприятий (легче приобрести контроль за действующим предприятием, чем создать новое);

- получения управленческих, технологических, производственных выгод в случае объединения различных компаний (эффект дополнения, когда система восполняет недостающие элементы);

- возможного эффекта диверсификации и снижения совокупного риска при объединении компаний различного профиля деятельности;

- конкурентного потенциала в результате упрочения позиций объединенной компании на рынке;

- синергического (системного) эффекта, который возникает в том случае, если свойства системы в целом превосходят простую сумму свойств отдельных ее элементов.

Слиянием обществ признается возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ с прекращением деятельности последних. Общества, участвующие в слиянии, заключают договор о слиянии, в котором определяются порядок и условия слияния, а также порядок конвертации акций каждого общества в акции и (или) иные ценные бумаги нового общества. Вопрос о реорганизации общества в форме слияния выносится на решение общего собрания акционеров обществ, участвующих в слиянии, выбирается Совет директоров вновь возникающего общества.

Присоединением общества признается прекращение деятельности одного или нескольких обществ с передачей всех прав и обязанностей другому обществу. Общества, осуществляющие объединение, заключают договор, в котором определяют порядок и условия присоединения, а также порядок конвертации акций присоединяемого общества. Вопрос о реорганизации в форме присоединения и об утверждении выносится на решение общего собрания акционеров. Все права и обязанности присоединяемого общества переходят к присоединяющему.

В ходе анализа эффективности использования основных средств, были выявлены следующие основные негативные моменты:

- высокий коэффициент износа на протяжении всего рассматриваемого периода, что свидетельствует об изношенности основных средств;

- перерасход основных средств и снижение рентабельности основных средств;

- изменение валовой прибыли под влиянием экстенсивных и интенсивных факторов.

Для устранения выявленных негативных моментов, можно предложить следующие интенсивные и экстенсивные мероприятия улучшения использования основных средств предприятия.

Для сокращения простоев транспортных средств, грузовые автомобили предприятия, в количестве 2х штук, предлагается сдать в аренду Сельскохозяйственным предприятиям (занимающихся выращиванием пшеничных, соевых, бобовых, масличных и т.д. культур), в период уборки урожая (с июля по сентябрь), в среднем с 8-часовым рабочим днем, и оплатой 500 р. в час, с учетом топлива за свой счет (в среднем в день 200 км на 50 л. топлива, по цене 40 р. один литр). Рекомендуется сдать в аренду на условии оплаты продукцией, т.е. за перевозку грузов, предприятие-арендатор будет расплачиваться не денежными средствами, а своей продукцией, в следствии чего, последует сокращение издержек на материальные запасы и сокращение простоя транспортных средств, тем самым, увеличив не только эффективность использования основных средств, но и финансовое состояние предприятия.

Улучшение экстенсивного использования основных средств предполагает, с одной стороны, увеличение времени работы действующего оборудования в календарный период (в течение смены, суток, месяца, квартала, года) и с другой стороны, увеличение количества и удельного веса действующего оборудования в составе всего оборудования, имеющегося на предприятии и в его производственном звене.

Поэтому предлагается увеличение времени работы оборудования за счет улучшения ухода за основными средствами, соблюдения предусмотренной технологии использования, совершенствования организации использования и труда, что способствует правильной эксплуатации оборудования, недопущению простоев и аварий, осуществлению своевременного и качественного ремонта, сокращающего простои оборудования в ремонте и увеличивающего межремонтный период.

Прежде чем реализовывать предложенный комплекс по совершенствованию основных средств предприятия, необходимо рассчитать эффективность предложенных мероприятий. Расчет затрат на предложенные мероприятия в таблице 8.

Таблица 8 - Расчет затрат на предложенные мероприятия

|

Мероприятия |

Стоимость, руб. |

|

Замена кормораздатчика, руб. |

35 000 |

|

Замена емкости металлической, руб. |

101 254 |

|

Сдача в аренду автомобилей, руб. |

0 |

|

Создание рыболовной зоны, руб. |

30 000 |

|

Итого, руб. |

166 254 |

Прогноз выручки от реализации услуг в результате эффективного проведения мероприятий представлен в таблице 9.

Таблица 9 - Прогноз выручки после внедрения мероприятий по проекту

|

Показатели |

2018 г. |

Прогноз |

||

|

Оптимистический |

Реалистический |

Пессимистический |

||

|

Выручка, тыс. руб. |

23 221 |

24 382,1 |

23 801,5 |

23 453,2 |

|

Прирост выручки, тыс. руб. |

23 221 |

1 161,1 |

580,5 |

232,2 |

Развитие перспектив развития методики управления имущественным комплексом ПАО «Россети» моет быть разного уровня. Все зависит от слаженности работы сотрудников и правильно разработанной методики деятельности предприятия.

Для наглядности представим графически:

Рисунок 3 - Прогноз выручки после внедрения мероприятий по проекту

Данные таблицы 9 позволяют сделать вывод, что в результате внедрения мероприятий предприятия произойдет увеличение выручки от 23221 тыс. руб. до 23453,21 тыс. руб.

Заключение

Производственно – хозяйственная деятельность любого предприятия обеспечивается за счет использования материальных, трудовых, финансовых ресурсов.

Экономическая природа и сущность основных средств порождают множество точек зрения, но все они в конечном итоге делятся на две группы определения основных средств.

Основные средства и активы имеют свои экономические категории «оценка» и «стоимость», и, следуя из анализа этих категорий, подходы к ним различны.

По функциональному назначению основные средства делятся на: производственные основные средства основной деятельности (непосредственно участвуют в процессе производства), производственные основные средства вспомогательных и обслуживающих производств (создают условия для нормального осуществления и служат для хранения и перемещения предметов труда), непроизводственные (жилищно-коммунального и культурно-бытового назначения).

Основные средства делятся по отраслевому признаку: основные средства промышленности (пищевой, топливной, электроэнергетике, предприятия машиностроительного комплекса), основные средства сельского хозяйства и т.д.

Во второй главе данной работы была проанализирована деятельность предприятия. В результате чего было выявлено, что прибыль от продаж в 2017 году по сравнению с 2016 годом, увеличилась на 3011 тыс. руб. или на 225,71 %, а в 2018 году по сравнению с 2017 годом уменьшилась на 3990 тыс. руб. или на 91,83 %. Снижение выручки и прибыли от продаж в 2018 году, связано с конъюнктурой рынка прудовой рыбы в 2018 году. Предложение значительно превысило спрос, в последствии повлекло за собой увеличение себестоимости продукции, что негативно отразилось на цене реализации. Себестоимость продукции в 2017 году по сравнению с 2016 годом увеличилась на 9141 тыс. руб. или на 86,54%, в 2018 году по сравнению с 2017 годом на 3162 тыс. руб. или на 16.05%.

В ходе анализа эффективности использования основных средств, были выявлены следующие основные негативные моменты:

- высокий коэффициент износа на протяжении всего рассматриваемого периода, что свидетельствует об изношенности основных средств;

- перерасход основных средств и снижение рентабельности основных средств;

- изменение валовой прибыли под влиянием экстенсивных и интенсивных факторов.

Для устранения выявленных негативных моментов, можно предложить интенсивные и экстенсивные мероприятия улучшения использования основных средств предприятия.

Список использованных источников

- Федеральный Закон «Об оценочной деятельности в Российской Федерации» №135-ФЗ от 29.7.98 [Электронный ресурс] // СПС «ГАРАНТ»

- Приказ Министерства финансов РФ «Об утверждении «Порядка оценки стоимости чистых активов акционерных обществ» № 10н [Электронный ресурс] // СПС «ГАРАНТ»

- Постановление Совета Министров СССР от 22 октября 1990г. №1072 «Единые нормы амортизационных отчислений». Настольная книга бухгалтера. 3-е изд., доп.: В 4т. Т1 [Текст] / сост. В.М. Прудников.- М.: Инфра-М, 2014.

- Болдырев В. С. Введение в теорию оценки недвижимости [Текст] / В.С. Болдырев, А.С. Галушка, А.Е. Федоров - М.: Центр Менеджемента, Оценки и Консалтинга, 2012. – 314 с.

- Бочарова Н.Ю. Организация бухгалтерского и налогового учета основных средств предприятия: Магистерская диссертация / Н.Ю. Бочарова. – М.: Тамбовский государственный университет имени Г.Р. Державина, 2017. – 25-29 с

- Бужимская Е.А. Факторный анализ эффективности использования основных средств предприятий: Научная статья / Е.А. Бужимская, А.В. Оверчук – М.: БИЗНЕСIНФОРМ, 2017. – 90-95 с.

- Виль Ю.А. Основные средства предприятия: оценка состояния и пути повышения эффективности использования: Научная статья / Ю.А. Виль, Г.А. Домащенко. – М.: Материалы Всероссийской научно-практической конференции ученых, преподавателей, аспирантов, студентов, специалистов промышленности и связи, посвященной Дню радио. Издательство КАН, 2014. – 53-55 с.

- Гаранникова Л. Ф. Оценка стоимости предприятия [Текст] /Л. Ф. Гаранникова - М.: ИНФРА-М, 2015. – 421 с.

- Гарифуллина А.А. Различные подходы к определению понятий «основные средства», их «оценка» и «амортизация»: Научная статья / А.А. Гарифуллина. – Ежемесячный научный журнал «Молодой ученый» - №7 (66), 2014. - 324 с.

- Григорьев В.В. Теоретические подходы к оценке посреднических компаний [Текст] / В. В. Григорьев - М.: ИНФРА-М, 2015. – 365 с.

- Глаженков Г. Основные методические подходы к оценке объектов недвижимости на региональном уровне. СПб., 2013. – 500 с.

- Грязнова А.Г. Оценка бизнеса - М.: Финансы и статистика, 2013. – 610 с.

- Ковалев А.П. Оценка стоимости активной части основных фондов [Текст] / А. П. Ковалев - М.: Минстатинформ, 2013. – 320 с.

- Коновалова, Н.В., Экономико-правовое обеспечение учета основных средств в РФ: Научная статья / Н.В. Коновалова, Е.Н. Трифонова, Актуальные проблемы науки, экономики и образования XXI века: материалы II Международной научно-практической конференции - 5 марта - 26 сентября 2014 года / Н.В. Коновалова, Е. Н. Шереметьева. – Самара: Самарский институт (фил.) РГТЭУ, 2014. — 392 с.

- Коцюк Е.В. Оценка эффективности использования основных средств и пути снижения затрат за счет улучшения агротехники: Ученые записки / Е.В. Коцюк, Н.В. Ежакова. – Крымский инженерно-педагогический университет, 2016. - 60-67 с.

- Крылов Э. И., Власова В.М., Журавкова И.В. Анализ эффективности инвестиционной и инновационной деятельности предприятия: учеб.пособие. 2-е изд., перераб. и доп. М.: Финансы и статистика, 2013. 609 с.

- Кутер М. И. Алгоритм линейной амортизации в средневековье / М. И. Кутер, М. М. Гурская, А. Э. Делиболтоян, Е. С. Зинченко [Текст] // Международный бухгалтерский учет. — 2012. — № 47 (245). — с. 57–63. 4.

- Кутер М. И. Амортизационные процессы и их влияние на формирование структуры и величины собственного капитала. [Текст] //Государство и регионы. — 2012. — № 1 (2). — с. 35– 40.

- Оценка рыночной стоимости машин и оборудования [Текст] / Под общей редакцией Назаров О.С., Третьяков Э.А. - М.: Дело, 2012. – 354 с.

- Оценочная деятельность [Текст] / Под ред. В. Рутгайзера - М.: Дело, 2012. – 360 с.

- Фридман Дж., Ордуэй Ник. Анализ и оценка приносящей недвижимости [Текст] / Дж. Фридман, Ник Ордуэй - М.: «Дело ЛТД», 2013. – 350 с.

- Экономическая стратегия фирмы [Текст] / Под ред. проф. Градова А.П. - Санкт-Петербург: «Специальная литература», 2012. - 412 с.

- Особенности управления организациями в современных условиях и пути его совершенствования.

- Краткий обзор теорий правового регулирования отношений в сфере хозяйствования

- Понятие и виды наследования (Понятие)

- Теоретические аспекты акцизного налогообложения

- Анализ ассортимента телевизоров в магазине «DNS»

- Этапы коммерческой работы по розничной продаже товаров

- Теоретические аспекты классификации маркетинговых исследований

- Сущность маркетинговых исследований

- Понятие и сущность конфликта.

- Выбор стиля руководства (Общая характеристика предприятия ОАО «Беларуськалий»)

- Определение роли профсоюзов на рынке труда в современном российском обществе

- Понятие и функции корпоративной культуры