Теоретические аспекты акцизного налогообложения

Содержание:

ВВЕДЕНИЕ

Акцизы являются одним из представителей косвенных налогов, взимаемых с налогоплательщиков, производящих и реализующих подакцизную продукцию.

В данный момент акцизы по большей части выполняют фискальную функцию, это объясняется тем, что государство при введении тех или иных акцизов стремится не столько к регулированию производства и потребления тех или иных товаров, сколько к пополнению бюджета.

Фискальная направленность акцизов на большую часть подакцизных товаров совершенно очевидна, и в то же время, повышение цен - один из факторов, воздействующий на повышение издержек практически любого производства, из этого следует, что повышения общественно необходимых затрат на производство той или иной продукции, приводит к снижению конкурентоспособности экономики в целом. Имеет большое значение, конечно, и экономическая функция — для регулирования развития экономических, хозяйственных структур. Поэтому акцизное налогообложение — понятие многогранное, охватывающее целый ряд сторон обусловленных отношений. Именно этим и вызывает интерес проблема исчисления акцизных налогов.

Актуальность проблемы исчисления акцизных налогов в том, что в настоящее время они являются одним из главных источников формирования государственного бюджета.

Цель курсовой работы - анализ налогового учета по акцизу.

Для достижения данной цели необходимо решить следующие задачи:

1. Проанализировать порядок исчисления и уплаты акцизов.

2. Рассмотреть нормативные и законодательные документы, регулирующие учет акцизов.

3. Проанализировать порядок учета акцизов.

4. Рассмотреть синтетический и аналитический учет акцизов в ООО «Александровский спиртзавод №14».

5. Определить современные проблемы акцизного налогообложения и основные направления их решения.

Объектом исследования в данной работе является коммерческая организация ООО «Александровский спиртзавод №14».

Предметом исследования являются особенности исчисления, уплаты и учета акцизов.

Методы исследования, используемые для получения и обобщения информации: метод моделирования, математический метод, метод системного анализа.

В качестве теоретической и методической базы в работе применялось изучение и анализ Налогового Кодекса РФ, Бюджетного кодекса РФ, инструкций и приказов Министерства по налогам и сборам РФ по вопросам акцизного налогообложения, литературы современных ученых.

Глава 1. Теоретические аспекты акцизного налогообложения

1.1. Экономическая сущность и основные элементы акцизов

Акциз - это косвенный налог, уплачиваемый налогоплательщиками, производящими и реализующими подакцизную продукцию, но его уплата фактически перекладывается на покупателя, поскольку он включается в цену товара или тариф за услуги, и как следствие уплачивается потребителем.

Акциз - это общегосударственный налог, который устанавливается, прежде всего, на предметы массового потребления внутри страны, в отличие от таможенных платежей, которые несут эту же функцию, но на товары, доставляемые из-за границы. Это индивидуальный налог на определенные виды и группы товаров, входящие в отдельный перечень [20].

«Налогообложение подакцизных товаров, производимых и реализуемых в Российской Федерации, регламентируется главой 22 Налогового кодекса РФ» [4]. «В соответствии с этим документом подакцизными товарами признаются следующие виды спиртосодержащей продукции:

- все виды спирта, за исключением спирта коньячного;

- спиртосодержащая продукция (растворы, эмульсии, суспензии) с объемной долей этилового спирта более 9%;

- алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5%, за исключением виноматериалов);

- пиво»;

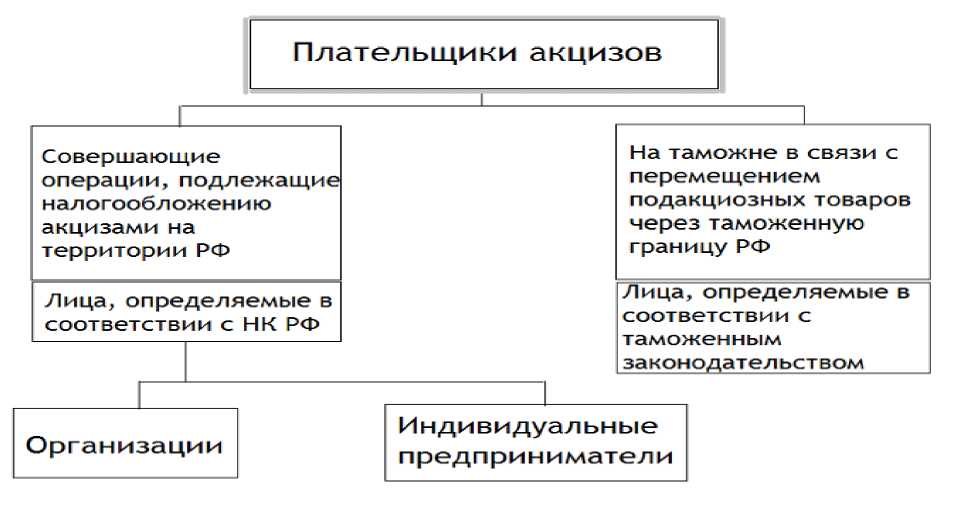

Согласно статье 179 НК РФ, налогоплательщиками признаются организации; индивидуальные предприниматели; лица, перемещающие товары через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом РФ (рисунок 1).

Рисунок 1 - Налогоплательщики акцизов

Согласно статье 182 НК РФ объектом налогообложения признаются следующие операции (таблица 1) [4]:

Таблица 1

Объект налогообложения

|

№п/ п |

Операции, признаваемые объектом налогообложения |

|

1. |

Реализация на территории Российской Федерации лицами произведенных ими подакцизных товаров; |

|

2. |

Передача прав собственности на подакцизные товары одним лицом другому на возмездной или безвозмездной основе, а также использование их при натуральной оплате; |

|

3. |

Продажа лицами переданных им на основании приговоров или решений судов конфискованных или бесхозных подакцизных товаров, подакцизных товаров от которых произошел отказ в пользу государства и которые подлежат обращению в государственную или муниципальную собственность; |

|

4. |

Передача на территории РФ лицами произведенных ими из давальческого сырья подакцизных товаров собственнику этого сырья; |

|

5. |

Передача в структуре организации произведенных подакцизных товаров для дальнейшего производства не подакцизных товаров за исключением прямогонного бензина для дальнейшего производства продукции нефтехимии в структуре организации имеющей свидетельство о регистрации лица совершающего операции с прямогонным бензином, передача денатурированного этилового спирта; |

|

6. |

Передача на территории РФ лицами произведенных ими подакцизных товаров для собственных нужд; |

|

7. |

Ввоз товаров на таможенную территорию РФ; |

|

8. |

Передача на территории РФ лицами произведенных ими подакцизных товаров в уставный капитал организации; |

|

9. |

Передача произведенных подакцизных товаров на переработку на давальческой основе; |

|

10. |

Получение денатурированного этилового спирта организацией имеющей разрешение на производство не спиртосодержащей продукции; |

|

11. |

Получение прямогонного бензина организацией имеющей свидетельство на переработку прямогонного бензина. |

Освобождаются от налогообложения следующие виды операций (таблица 2) [4]:

Таблица 2

Операции, не облагаемые акцизом

|

№п/п |

Операции, не подлежащие обложению |

|

1. |

Передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому такому же структурному подразделению этой организации; |

|

2. |

Реализация подакцизных товаров (за исключением нефтепродуктов), помещенных под таможенный режим экспорта, за пределы территории Российской Федерации с учетом потерь в пределах норм естественной убыли; |

|

3. |

Первичная реализация конфискованных и бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и муниципальную собственность, на промышленную переработку под контролем таможенных и налоговых органов либо уничтожение; |

|

4. |

Ввоз на таможенную территорию Российской Федерации подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и муниципальную собственность. |

Акцизы установлены на определенный перечень товаров, и играют двойную роль:

1. Первая - заключается в том, что это один из важнейших источников доходов бюджета;

2. Вторая - в том, что это средство, предназначенное для ограничения потребления подакцизных товаров (в основном социально-вредных товаров) и регулирования спроса и предложения [20].

Экономическая сущность проявляется через выполняемые функции косвенных налогов. В настоящее время учеными - экономистами не был достигнуто согласие относительно количества функций, выполняемых налогами. И.В. Горский выделяет только одну фискальную функцию, обосновывая это тем, что прочие функции присуще не налогу, как экономической категории, а различного рода налоговым изъятиям и льготам. Д.Г. Черник, Г.Б. Поляк и А.Н. Романов придерживаются мнения о взаимосвязи двух функций, а именно фискальной и регулирующей. Три функции рассматривает А.З. Дадашев - фискальную, регулирующую и контрольную. И.А. Майбуров и Л.В Попова выделяет регулирующую, фискальную, распределительную и контрольную функции налогов. Фискальную, распределительную, стимулирующую и контрольную функции раскрывает В.Г. Пансков.

Фискальная функция является основной, первоначальной и присущей всем налогам функцией. Косвенные налоги изначально были введены только с целью увеличения доходов государства. Взимание косвенных налогов не подвержено влиянию экономического спада, так как напрямую не связаны с эффективностью деятельности хозяйствующего субъекта, а зависят от потребления, объем которого доминирует над накоплением. Следовательно, фискальная функция выполняется даже в условиях спада в динамике производства, в условиях убыточной работы организации. Косвенные налоги представляют собой наиболее удобную со стороны их взимания форму налогообложения. Однако налогоплательщикам нелегко уйти от их уплаты посредством использования незаконных схем.

Экономическая сущность акцизов, если анализировать акцизы с позиции социальной справедливости, проявляется в том, что государство при устойчивом общем ценовом равновесии может управлять спросом и предложением подакцизных товаров. В то же время, если установить ограничения на ввоз подобных товаров из-за рубежа или ввести высокие ставки акцизов, это позволит оказать воздействие на уровень потребления различных видов товаров. Прежде всего, это относится к алкогольной продукции, когда высокие ставки на этот вид товара могут повлиять на структуру его потребления. В этом заключаются основные функции акцизов.

Также экономическую сущность акцизов можно отметить тем, что акцизный платёж, который взимается при каждом обороте и распространяется на промежуточных потребителей продукции, в отличие от налога на добавленную стоимость оплачивает конечный покупатель [18].

В разных странах своя система отбора подакцизных товаров, которая характерна определенному периоду времени, однако можно обозначить два критерия отбора:

- товары массового потребления с неэластичным спросом;

- товары с ограниченным спросом.

1.2. Порядок исчисления и сроки уплаты акцизов

«Под налоговым периодом в соответствии со статьей 55 НК РФ понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащего уплате» [4].

Одной из существенных особенностей исчисления акцизов является очень короткий налоговый период, которым в соответствии со статьей 192 НК РФ является календарный месяц. В соответствии с главой 22 НК РФ отчетные периоды не установлены. Таким образом, ежемесячная уплата акцизов в бюджет оказывает заметное влияние на финансовые потоки организации [4].

Положения главы 22 НК РФ устанавливают три вида налоговых ставок (таблица 3) [4]:

Таблица 3

Налоговые ставки

|

№п/ п |

Налоговые ставки |

Определение |

|

1. |

Твердые (специфические) |

Налоговые ставки, выражающиеся в установлении абсолютной суммы налога, подлежащего к уплате, на единицу измерения налоговой базы облагаемого объекта обложения. |

|

2. |

Адвалорные (в процентах) |

Налоговые ставки, выражающиеся в установлении процента или иного соотношения суммы налога, подлежащего к уплате, от размера налоговой базы облагаемого объекта обложения. |

|

3. |

Комбинированные |

Налоговые ставки, состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок. |

«В настоящее время статья 193 НК РФ устанавливает только два вида налоговых ставок: твердые (специфические) и комбинированные (состоящие из твердой и адвалорной налоговых ставок)» [4].

«Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот, на основании статьи 52 НК РФ» [4].

«В соответствии со статьей 194 НК РФ устанавливается следующий порядок исчисления акциза»:

«Сумма акциза по подакцизным товарам, в отношении которых установлены твердые налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы» [4].

«Сумма акциза по подакцизным товарам, в отношении которых установлены адвалорные налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы» [4].

«Сумма акциза по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки (состоящие из твердой и адвалорной налоговых ставок), исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой налоговой ставки и объема реализованных подакцизных товаров в натуральном выражении и как соответствующая адвалорной налоговой ставке процентная доля максимальной розничной цены таких товаров» [4].

«В соответствии со статьей 193 НК РФ налогообложение подакцизных товаров алкогольной и спиртосодержащей продукцией осуществляется по следующим налоговым ставкам» (таблица 4) [4].

Сумма акциза по подакцизным товарам исчисляется по итогам каждого налогового периода с учетом всех операций по реализации подакцизных товаров, Дата реализации которых относится к соответствующему налоговому периоду, а также в зависимости от изменений, которые или увеличивают или уменьшают налоговую базу в соответствующем налоговом периоде.

Таблица 4

Налоговые ставки по акцизам на подакцизные товары

на 2019 год

|

№ п/п |

Виды подакцизных товаров |

Налоговая ставка |

|

1. |

Этиловый спирт, произведенный из пищевого или непищевого сырья, реализуемый организациям, осуществляющим производство спиртосодержащей парфюмерно-косметической продукции в металлической аэрозольной упаковке и спиртосодержащей продукции бытовой химии в металлической аэрозольной упаковке, и организациям, уплачивающим авансовый платеж акциза |

0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

|

2. |

Этиловый спирт, произведенный из пищевого или непищевого сырья, реализуемый организациям, не уплачивающим авансовый платеж акциза |

107 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

|

3. |

Спиртосодержащая парфюмерно-косметическая продукция в металлической аэрозольной упаковке |

0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

|

4. |

Спиртосодержащая продукция бытовой химии в металлической аэрозольной упаковке |

0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

|

5. |

Спиртосодержащая продукция (за исключением спиртосодержащей парфюмерно-косметической продукции и спиртосодержащей продукции бытовой химии в металлической аэрозольной упаковке) |

418 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

|

6. |

Алкогольная продукция с объемной долей этилового спирта свыше 9%(за исключением пива, вин, фруктовых вин, игристых вин, винных напитков, изготавливаемых без добавления ректификованного этилового спирта) |

523 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

|

7. |

Алкогольная продукция с объемной долей этилового спирта до 9% включительно (за исключением пива, напитков, изготавливаемых на основе пива, вин, игристых вин, сидра, пуаре, медовухи, винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья); |

418 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре |

|

8. |

Вина, за исключением вин с защищенным географическим указанием, с защищенным наименованием места происхождения, а также игристых вин, фруктовые вина, винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья) |

18 рублей за 1 литр |

|

9. |

Вина с защищенным географическим указанием, наименованием места происхождения, за исключением игристых вин |

5 рублей за 1 литр |

|

10. |

Сидр, пуаре, медовуха |

21 рублей за 1 литр |

|

11. |

Игристые вина, за исключением игристых вин с защищенным географическим указанием, наименованием места происхождения |

36 рублей за 1 литр |

|

12. |

Игристые вина с защищенным географическим указанием, с защищенным наименованием места происхождения; |

14 рублей за 1 литр |

|

13. |

Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта до 0,5 процента включительно; |

0 рублей за 1 литр |

|

14. |

Пиво с нормативным содержанием объемной доли этилового спирта свыше 0,5 процента и до 8,6 процента включительно, напитки, изготавливаемые на основе пива; |

21 рублей за 1 литр |

|

15. |

Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 8,6 процента; |

39 рублей за 1 литр |

«Согласно статье 204 Налогового кодекса РФ при реализации налогоплательщиками произведенных ими подакцизных товаров, уплата акцизов производится из фактической реализации указанных товаров за истекший налоговый период, равными долями не позднее 25-го числа месяца, следующего за отчетным, и не позднее 15-го числа второго месяца, следующего за отчетным месяцем» [4].

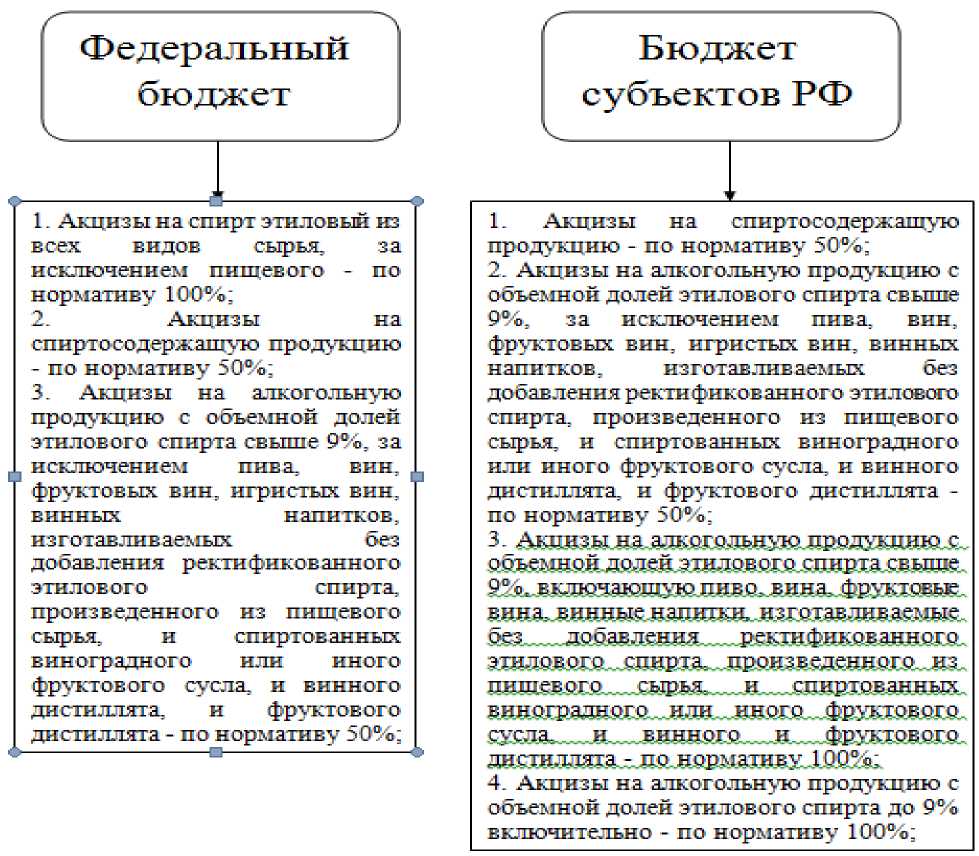

Акцизный налог является одним из видов косвенных налогов, которые играют важную роль в налоговой системе России, являясь значительным источником доходов федерального бюджета. Акцизы относятся к тому типу налогов, которые считаются регулирующими, т.е. сумма акцизного налога распределяется в определенном соотношении между федеральным бюджетом и бюджетами субъектов РФ (рисунок 4).

Рисунок 4 - Распределение акцизов

Нормативы зачисления акцизов в федеральный бюджет и региональные бюджеты установлены в статье 50, 56 Бюджетного кодекса РФ.

Налоговая политика Российской Федерации является только частью стратегии развития государства. Налоговая политика не может существовать независимо от планов развития других направлений социально-экономической политики. Объединить все направления позволяет ФЗ «О стратегическом планировании в Российской Федерации» от 28.06.2014 № 172-ФЗ. Рассмотрим налоговую политику в Российской Федерации в области акцизов в перспективе до 2020 года на рисунке 5.

Налоговая политика не предполагает значительных скачков и колебаний по акцизному налогообложению. Планируется ряд изменений в НК РФ, одним из которых будет введение авансового платежа акциза на алкогольную продукцию при выдаче специальных марок производителям такой продукции.

Рисунок 5 – Налоговая политика в области акцизов

Также планируется сократить употребление алкогольной продукции, уровень заболеваемости, связанный с последствиями алкогольной зависимости, уменьшить смертельные исходы, в связи с тем должна увеличиться продолжительность жизни до 74,3 года.

1.3. Нормативные и законодательные документы, регулирующие учет акцизов

Налоговый кодекс Российской Федерации является главным федеральным законодательным актом, который регулирует вопросы

налогообложения юридических и физических лиц.

Налоговый кодекс Российской Федерации констатирует:

1. Принципы построения и функционирования устойчивой, единой для налоговой системы Российской Федерации с правовым механизмом взаимодействия всех ее элементов в рамках единого налогового правового пространства;

2. Основные положения по введению, изменению и отмене федеральных налогов, сборов и пошлин;

3. Правила введения региональных и местных налогов и других обязательных платежей.

Налоговый кодекс Российской Федерации — кодифицированный законодательный акт, устанавливающий систему налогов и сборов в РФ. Налоговый кодекс Российской Федерации состоит из двух частей:

1. Часть первая, в ней установлены общие принципы налогообложения;

2. Часть вторая, в которой установлен порядок обложения каждым из установленных в стране налогов [4].

Глава 22 «Акцизы» Налогового кодекса Российской Федерации введена в действие с 1 января 2001 года в соответствии с Федеральным законом от 05.08.2000 №118-ФЗ «О введении в действие части второй Налогового кодекса

Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах» (таблица 5).

Таблица 5

Нормативный документ, регулирующий порядок учета акцизов - Налоговый кодекс РФ

|

Название статьи |

Содержание, основные положения |

|

Статья 179. Налогоплательщики |

Налогоплательщиками акциза признаются: 1) организации; 2) индивидуальные предприниматели; 3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Евразийского экономического союза. Организации и иные лица, признаются налогоплательщиками, если они совершают операции, подлежащие налогообложению. |

|

Статья 187. Определение налоговой базы |

|

|

при реализации (передаче) или получении подакцизных товаров |

подакцизных товаров в зависимости от установленных в отношении этих товаров налоговых ставок определяется:

|

|

Статья 189. Увеличение налоговой базы |

Налоговая база, увеличивается на суммы, полученные за реализованные подакцизные товары в виде финансовой помощи, авансовых или иных платежей, полученных в счет оплаты предстоящих поставок |

|

при реализации подакцизных товаров |

подакцизных товаров, на пополнение фондов специального назначения, в счет увеличения доходов, в виде процента по векселям, процента по товарному кредиту, или связанные с оплатой реализованных подакцизных товаров. Указанные в настоящей статье суммы, полученные в иностранной валюте, пересчитываются в валюту Российской Федерации по курсу Центрального банка Российской Федерации, действующему на дату их фактического получения. |

|

Статья 195. Определение даты реализации подакцизных товаров |

В целях настоящей главы дата реализации подакцизных товаров определяется как день отгрузки соответствующих подакцизных товаров, в том числе структурному подразделению организации, осуществляющему их розничную реализацию. |

|

Статья 200. Налоговые вычеты |

Налогоплательщик имеет право уменьшить сумму акциза по подакцизным товарам, на установленные налоговые вычеты. Вычетам подлежат суммы акциза, предъявленные продавцами и уплаченные налогоплательщиком при приобретении подакцизных товаров, либо уплаченные налогоплательщиком при ввозе подакцизных товаров на территорию РФ и иные территории и объекты, находящиеся под ее юрисдикцией, приобретших статус товаров Евразийского экономического союза, в дальнейшем использованных в качестве сырья для производства подакцизных товаров. |

|

Статья 202. Сумма акциза, подлежащая уплате |

Сумма акциза, подлежащая уплате налогоплательщиком, осуществляющим операции, признаваемые объектом налогообложения в соответствии с настоящей главой, определяется по итогам каждого налогового периода как уменьшенная на налоговые вычеты Если сумма налоговых вычетов в каком-либо налоговом периоде превышает сумму акциза, исчисленную по реализованным подакцизным товарам, налогоплательщик в этом налоговом периоде акциз не уплачивает. Сумма превышения налоговых вычетов над суммой акциза, исчисленной по операциям, признаваемым объектом налогообложения, подлежит зачету в счет текущих и предстоящих в следующем налоговом периоде платежей по акцизу. Сумма превышения налоговых вычетов над суммой акциза, исчисленной по операциям, признаваемым объектом налогообложения, совершенным в отчетном налоговом периоде, подлежит вычету из суммы акциза в следующем налоговом периоде в первоочередном по сравнению с другими налоговыми вычетами порядке. |

|

Статья 203. Сумма акциза, подлежащая возврату |

В случае если по итогам налогового периода сумма налоговых вычетов превышает сумму акциза, исчисленную по операциям с подакцизными товарами, являющимся объектом налогообложения, по итогам налогового периода полученная разница подлежит возмещению налогоплательщику. Указанные суммы в течение трех налоговых периодов, следующих за истекшим налоговым периодом, при наличии у налогоплательщика недоимки по акцизу, иным федеральным налогам, задолженности по пеням, начисленным по федеральным налогам, и штрафам, подлежащим уплате или взысканию на основании решения налогового органа, либо на основании вступившего в силу решения суда, подлежат зачету в счет погашения указанных недоимки и задолженности по пеням, штрафам налоговым органом самостоятельно При отсутствии у налогоплательщика указанных недоимки и задолженности по пеням, штрафам суммы, подлежащие возмещению, могут быть зачтены в счет текущих платежей по акцизу и иным налогам по заявлению налогоплательщика. |

Внесение изменений в Налоговый кодекс Российской Федерации, соответственно и приостановление, отмена или признание утратившими силу положений актов законодательства РФ о налогах и сборах осуществляются на основании отдельных федеральных законов и не могут быть включены в тексты федеральных законов, изменяющих (приостанавливающих, отменяющих) другие законодательные акты РФ или содержащих самостоятельный предмет правового регулирования.

Большую роль в правильности заполнения и предоставления налоговых деклараций по акцизам играет - Приказ ФНС России от 12.01.2016 № ММВ-7- 3/1@ «Об утверждении формы и формата представления налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию в электронной форме и порядка ее заполнения, а также формы и формата представления налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы в электронной форме и порядка ее заполнения».

Нормативное регулирование деятельности предприятий и организаций призвано обеспечить правильное и единообразное ведение налогового и бухгалтерского учета.

Глава 2. анализ налогового учета по акцизу на примере ООО «Александровский спиртзавод №14»

2.1. Организационно-экономическая характеристика ООО «Александровский спиртзавод №14»

Свою работу «Винокуренный завод» начал ещё в 1895 году. В годы Великой Отечественной войны спирт использовался для нужд войны, а также для медицины и парфюмерии, и был переименован в «Спирт - ректификат». После этого спирт впервые стали переливать в железные цистерны.

В настоящее время завод имеет новое фирменное наименование - общество с ограниченной ответственностью «Александровский спиртзавод №14», утвержденное по решению учредителей в соответствии с Федеральным законом от 08.02.1998 № 14-ФЗ и действующего на основании Устава и других учредительных документов. Главной целью создания ООО «Александровский спиртзавод №14» является получение прибыли. Основными видами деятельности ООО «Александровский спиртзавод № 14» являются:

- производство этилового спирта из сброженных материалов;

- оптовая торговля алкогольными напитками (кроме пива);

- сдача в наем собственного нежилого недвижимого имущества;

- предоставление прочих услуг.

Местоположение организации: Пензенская область, Бессоновский район, село Грабово, улица Спиртзаводская, 9. Для исследования хозяйственной деятельности ООО «Александровский спиртзавод №14», использованы данные отчета о финансовых результатах за 2018 - 2019 гг. (таблица 8).

Анализ основных финансовых показателей работы предприятия показал, что выручка от реализации продукции в 2019 году снизилась по сравнению с 2018 годом на 33655 тыс. руб. или на 87,5% и составила 235585 тыс. руб.

Таблица 8

Основные финансовые показатели работы предприятия в

динамике за 2018 – 2019 гг.

|

№ |

Показатели |

За 2018 |

За 2019 |

Абсолютное изменение, тыс. руб. |

Темп изменения, % |

|

1 |

Выручка, тыс. руб. |

269240 |

235585 |

-33655 |

87,5 |

|

2 |

Себестоимость продаж, тыс. руб. |

248591 |

211081 |

-37510 |

84,9 |

|

3 |

Коммерческие и управленческие расходы |

2506 |

26668 |

24162 |

1064,2 |

|

4 |

Прибыль (убыток) от продаж, тыс. руб. |

18143 |

7243 |

-10900 |

39,9 |

|

5 |

Рентабельность продаж, % (стр. 4 / стр.1 * 100) |

6,7 |

3,1 |

-3,6 |

46,3 |

|

6 |

Сальдо прочих доходов и расходов, тыс. руб. |

5037 |

-2523 |

-7560 |

- |

|

7 |

Прибыль (убыток) до налогообложения, тыс. руб. |

18419 |

-2934 |

-21353 |

- |

|

8 |

Рентабельность продаж по прибыли до налогообложения, % (стр.7 / стр.1 * 100) |

6,8 |

1,2 |

5,6 |

17,6 |

|

9 |

Чистая прибыль (убыток), тыс. руб. |

11591 |

-5234 |

-16825 |

- |

При этом себестоимость продаж также сократилась на 37510 тыс. руб. или на 84,9% и составила 211081 тыс. руб.

Коммерческие и управленческие расходы в анализируемом периоде увеличились на 24162 тыс. руб. или на 1064,2% и составили 26668 тыс. руб.

Прибыль от продаж в отчетном периоде снизилась на 10900 тыс. руб. или на 39,9% и составила 7243 тыс. руб. Соответственно снизилась и прибыль до налогообложения на 21353 тыс. руб. и составила -2934 тыс. руб.

В целом чистая прибыль ООО «Александровский спиртзавод №14» в 2019 году сократилась по сравнению с 2018 годом на 16825 тыс. руб. и составила -5234 тыс. руб. это говорит о том, что предприятие не контролирует свои расходы.

2.2. Анализ исчисления и уплаты акцизов в ООО «Александровский спиртзавод №14»

Основным нормативным документом в ООО «Александровский спиртзавод №14», регулирующий порядок исчисления и уплаты акцизов, является Налоговый кодекс Российской Федерации. С 01.01.2000 г. введена глава 22 НК РФ «Акцизы».

ООО «Александровский спиртзавод №14» является плательщиком акцизов с этилового спирта и алкогольной продукции, в связи с тем, что на территории Российской Федерации объект обложения акцизами появляется у тех, организаций, которые реализуют произведенные ими подакцизные товары.

Совокупность акциза по подакцизным товарам в ООО «Александровский спиртзавод №14» рассчитывается по итогам каждого налогового периода, с учетом всех операций, по реализации подакцизных товаров. Дата реализации подакцизных товаров относится к соответствующему налоговому периоду, а так же по отношению ко всем изменениям, которые или увеличивают или уменьшают налоговую базу в соответствующем налоговом периоде.

Налоговый период для ООО «Александровский спиртзавод №14» устанавливается как календарный месяц.

Датой реализации по подакцизным товарам в ООО «Александровский спиртзавод №14» считается день отгрузки соответствующих подакцизных товаров.

ООО «Александровский спиртзавод №14» реализовал 500 литров спирта заводу, уплатившему авансовый платеж, и который имеет свидетельство на производство спиртосодержащей продукции, уплатившему авансовый платеж акциза, и 350 литров спирта организации, которая не является производителем алкогольной или подакцизной спиртосодержащей продукции, использующей спирт для технических нужд.

В соответствии со статьей 193 Налогового кодекса РФ в отношении этилового спирта, реализуемого организациям, уплачивающим авансовый платеж акциза, применяется ставка акциза в размере 0 рублей. Соответственно, при реализации спирта такому предприятию в счете-фактуре указана сумма акциза в размере 0 рублей [4].

При продаже спирта предприятиям, не уплачивающим авансовый платеж акциза, применяется ставка акциза в размере 107 рублей за 1 л этилового спирта. Соответственно, в счете-фактуре будет указан акциз в размере: 107 руб. x 350 л = 37 450 рублей.

Исчисленную сумму налога ООО «Александровский спиртзавод №14» уменьшает на установленные НК РФ налоговые вычеты (таблица 9):

Таблица 9

Налоговые вычеты, применяемые в ООО «Александровский спиртзавод №14»

|

№ п/п |

Налоговые вычеты |

|

1. |

- сумма акциза, которая предъявлена продавцам и уплачена налогоплательщиком при приобретении подакцизных товаров, либо уплачена налогоплательщиком при ввозе подакцизных товаров на таможенную территорию РФ, в дальнейшем использованных в качестве сырья для производства подакцизных товаров; |

|

2. |

- суммы акциза, которая предъявлена и уплачена собственнику давальческого сырья, из которого произведены подакцизные товары, при его приобретении, а так же суммы акциза, которые уплачены собственником этого сырья при его производстве; |

|

3. |

- сумма акциза, уплаченная налогоплательщиком в случае возврата покупателем подакцизных товаров или отказа от них; |

|

4. |

- сумма акциза, уплаченная на территории РФ по спирту этиловому, произведенного из пищевого сырья, использованному для производства виноматериалов, в дальнейшем использованных для производства алкогольной продукции; |

|

5. |

- сумма авансового платежа, уплаченная при приобретении акцизных марок, по подакцизным товарам, подлежащим обязательной маркировке; |

|

6. |

- сумма акциза, исчисленная налогоплательщиком с сумм авансовых и прочих платежей, полученных в счет оплаты предстоящих поставок подакцизных товаров. |

«На основании статьи 184 Налогового кодекса РФ налогоплательщик освобождается от уплаты акциза при реализации произведенных им подакцизных товаров, помещенных под таможенную процедуру экспорта, за пределы территории Российской Федерации при представлении в налоговый орган поручительства банка или банковской гарантии» [4].

При экспорте подакцизных товаров с территории Российской Федерации в государства - Евразийского экономического союза в ООО «Александровский спиртзавод №14» как и на других предприятиях применяется высвобождение от уплаты акцизов. При этом представлять поручительство банка или банковскую гарантию не требуется. Для подтверждения правомерности полученного освобождения от уплаты акцизов в налоговые органы необходимо представить документы, которые предусмотрены договором о Евразийском экономическом союзе от 29 мая 2014 года. Эти документы должны быть предоставлены в течение 180 дней с момента реализации подакцизных товаров, в налоговые органы.

В налоговом периоде ООО «Александровский спиртзавод №14» произвел 4600 литров этилового спирта (94%). Произведенный спирт был распределен следующим образом:

- 1100 литров реализовано парфюмерной фабрике для производства косметической продукции;

- 600 литров реализовано медицинской организации;

- 2300 литров передано в качестве вклада в уставный капитал ОАО «Градус»;

- 500 литров отправлено на экспорт в Латвию, банковская гарантия к моменту пересечения партии была предоставлена;

1) Налоговая база по реализованному спирту = 1100+600+2300=4000 л

2) Сумма акциза по этиловому спирту = 4000 * 107 * 96% / 100% = 410880 руб.

ООО «Александровский спиртзавод №14» самостоятельно исчисляет сумму налога и уплачивает акцизы в бюджет в размере 410880 рублей.

По основному принципу, суммы акциза, уплаченные покупателем при приобретении подакцизных товаров, учитываются им в стоимости этих товаров.

В связи с тем, что подакцизные товары в ООО «Александровский спиртзавод №14» применяются в качестве сырья для производства следующих подакцизных товаров, то уплаченные суммы акциза не учитываются в стоимости товаров, а принимаются к вычету.

Таким образом, совокупность акциза по произведенному подакцизному товару уменьшается, на величину акциза по приобретенному подакцизному сырью, чтобы избежать двойного налогообложения.

Такие вычеты выполняются только в случае, если ставки акциза на подакцизные товары, используемые в качестве сырья, и ставки акциза на произведенные подакцизные товары определены в расчете на одинаковую единицу измерения налоговой базы.

В противоположном обстоятельстве сумма акциза, уплаченная при приобретении сырья, не подлежит вычету, а включается в стоимость сырья.

Налоговые вычеты осуществляются, если предприятие ООО «Александровский спиртзавод №14» предоставит в налоговые органы следующие документы:

- копии договора с покупателем (получателем) этилового спирта, имеющим свидетельство;

- реестров счетов-фактур с отметкой налогового органа, в котором состоит на учете покупатель (получатель) этилового спирта.

Обязанность по проставлению отметок возложена на налоговые органы, в которых налогоплательщики - покупатели этилового спирта, имеющие свидетельства о регистрации лица, совершающего операции с этиловым спиртом, состоят на налоговом учете.

Для того чтобы отметка была поставлена, налогоплательщик - покупатель должен обратиться в налоговый орган по месту постановки на учет, предоставить заявление, составленное в произвольной форме, с просьбой проставить отметку на представленных им реестрах счетов-фактур.

Это заявление и реестры счетов-фактур могут быть представлены лично покупателем этилового спирта (его представителем), или отправлены по почте заказным письмом с описью вложения.

Отметка налогового органа проставляется не позднее пяти дней со дня фактического представления декларации. Первый экземпляр реестра счетов- фактур возвращается налогоплательщику - покупателю или его непосредственному представителю по истечении пяти дней со дня представления декларации с отметкой налогового органа в случае выполнения всех условий, необходимых для ее проставления, или без нее, в случае если эти условия не выполнены.

ООО «Александровский спиртзавод №14» предоставляет декларацию по акцизам за налоговый период в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом в Межрайонную ИНФС №3 по Пензенской области.

Уплата акциза, согласно пункту 4 статьи 204 НК РФ, осуществляется по месту производства подакцизных товаров (этилового спирта).

По реализованному спирту ООО «Александровский спиртзавод №14» акциз будет уплачивать равными долями в два срока. Первый - не позднее 25¬го числа месяца, следующего за отчетным периодом. Второй - не позднее 15-го числа второго месяца, следующего за отчетным периодом.

Рассмотрим суммы акцизов, уплаченные в бюджет по итогам 2014, 2018, 2019 года и объём реализованного этилового спирта по аналогичным годам (таблицы 10 - 12).

Таблица 10

Сумма акциза и объем реализованного этилового спирта в 2019 году в ООО «Александровский спиртзавод №14»

|

Показатели \ Период |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Итого |

|

Сумма акциза, руб. |

123 032,88 |

142 654,54 |

212 359,69 |

201 214,57 |

679 261,68 |

|

Объём реализованного этилового спирта, дкл |

114,984 |

133,322 |

198,467 |

188,051 |

634,824 |

Таблица 11

Сумма акциза и объем реализованного этилового спирта

в 2018 году в ООО «Александровский спиртзавод №14»

|

Показатели \ Период |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Итого |

|

Сумма акциза, руб. |

150 536,70 |

131 326,02 |

208 012,68 |

199 046,88 |

688 922,28 |

|

Объём реализованного этилового спирта, дкл |

147,585 |

128,751 |

203,934 |

195,144 |

675,414 |

Таблица 12

Сумма акциза и объем реализованного этилового спирта в

2017 году в ООО «Александровский спиртзавод №14»

|

Показатели \ Период |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Итого |

|

Сумма акциза, руб. |

166 616,94 |

152 955,24 |

174 338,73 |

161 794,89 |

655 705,80 |

|

Объём реализованного этилового спирта, дкл |

179,158 |

164,468 |

187,461 |

173,973 |

705,060 |

Проанализировав оборот реализованного этилового спирта и суммы акцизов, уплаченные в бюджет в 2017, 2018 и 2019 годах мы видим, что в 2017 году было реализовано больше этилового спирта, чем в 2018 и 2019гг., но сумма акциза с него, меньше, чем в 2018 и 2019гг.

В связи с этим мы можем сделать следующие выводы:

1. Спрос на этиловый спирт в ООО «Александровский спиртзавод №14» уменьшается с каждым годом;

2. Ставка акциза каждый год увеличивается, и при этом суммы акцизов не снижаются.

Таким образом, не смотря на снижение объема продаж этилового спирта в ООО «Александровский спиртзавод №14», суммы акцизов, уплаченные в бюджет с каждым годом только увеличиваются, в связи с ежегодным повышением ставок на подакцизные товары, что благоприятно сказывается на налоговой политике государства.

2.3. Синтетический и аналитический учет акцизов в ООО «Александровский спиртзавод №14»

Для учета фактов хозяйственной жизни, связанных с акцизами в ООО «Александровский спиртзавод №14» используется счет 68 «Расчеты по налогам и сборам», субсчет «Расчеты по акцизам» и счет 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет «Акцизы по оплаченным материальным ценностям».

Суммы акцизов, которые уплатили подрядчики за подакцизные товары, применяемый в качестве сырья для производства подакцизных товаров, по которым засчитывается акцизный платеж, в ООО «Александровский спиртзавод №14» отражают следующей бухгалтерской записью:

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет «Акцизы по оплаченным материальным ценностям»;

Кредит счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Совокупность акцизов, учтенные в составе выручки от реализации продукции, в ООО «Александровский спиртзавод №14» отражаются следующей записью:

Дебет счета 90 «Продажи»;

Кредит счета 68, субсчет «Расчеты по акцизам».

Суммы акцизов по материальным ценностям в ООО «Александровский спиртзавод №14», считаются по дебету счета 19, субсчет «Акцизы по оплаченным материальным ценностям», соответственно списываться они будут в уменьшение задолженности перед бюджетом по акцизам по мере списания на производство оприходованных и оплаченных материальных ценностей с кредита счета 19 в дебет счета 68, субсчет «Расчеты по акцизам».

В соответствии с этим в ООО «Александровский спиртзавод №14» создан раздельный учет сумм акцизов как по оприходованным и оплаченным приобретенным материальным ценностям, так и по не оприходованным и неоплаченным.

В случае того, что если выручка от продажи товаров для целей налогообложения учитывается по мере ее оплаты, то сумма акцизов, подлежащая получению от потребителей по реализованному этиловому спирту и учтенная по кредиту счета 46 «Реализация продукции (работ, услуг)», учитывается по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» на отдельном субсчете.

ООО «Александровский спиртзавод №14» имеет свидетельство на производство этилового спирта. В мае ООО «Александровский спиртзавод №14» реализовал заводу по производству косметической продукции 2000 литров этилового спирта. Договорная цена реализованного спирта составляет 472 000 руб. (в т. ч. НДС), фактическая себестоимость - 160 000 руб.

Покупатель имеет свидетельство на производство спиртосодержащей продукции.

В 2017 году ставка акциза в расчете на 1 литр этилового спирта - 107 руб.

1. Акциз = 2000 * 107,00 = 214 000,00 руб.

2. Стоимость продукции без НДС = 472 000,00 / 1,18 = 400 000,00 руб. Соответственно в учете должны быть сделаны следующие зависит (таблица 13):

Таблица 13

Синтетический учет акцизного налогообложения

|

№п/п |

Содержание операций |

Дт |

Кт |

Сумма, руб. |

|

1. |

Отражена выручка от продажи спирта этилового |

62 |

90/1 |

472 000,00 |

|

2. |

Начислен НДС с выручки от продажи |

90/3 |

68/2 |

72 000,00 |

|

3. |

Начислен акциз при продаже спирта, приобретенного для производства спиртосодержащей продукции |

90/4 |

68/3 |

214 000,00 |

|

4. |

Списана фактическая себестоимость проданного этилового спирта |

90/2 |

43 |

160 000,00 |

|

5. |

Отражена прибыль от продажи этилового спирта |

90/9 |

99 |

26 000,00 |

В ООО «Александровский спиртзавод №14» фактическая себестоимость подакцизных товаров, применяемых для производства других товаров, не облагаемых акцизами, отражается по кредиту счетов 21 «Полуфабрикаты собственного производства» или 43 «Готовая продукция» в корреспонденции с дебетом счета 20 «Основное производство». Одновременно по этим товарам сумма акцизов отражается по кредиту счета 68, субсчет «Расчеты по акцизам» в корреспонденции с дебетом счета 20 «Основное производство». Суммы акцизов, перечисленные в бюджет, отражаются следующей проводкой:

- Дебет счета 68, субсчет «Расчеты по акцизам»;

- Кредит счета 51 «Расчетные счета».

Перечисление в бюджет авансовых платежей акцизов по подакцизным товарам, подлежащие обязательной маркировке марками акцизного сбора установленного образца, отражается проводкой по кредиту счетов учета денежных средств, в корреспонденции с дебетом счета 31 «Расходы будущих периодов», субсчет «Авансовый платеж по акцизам в форме продажи марок акцизного сбора».

Совокупные суммы акцизов, которые приходятся на проданные подакцизные товары, подлежащие маркировке марками акцизного сбора, отражаются по мере реализации следующей проводкой:

- Дебет счета 46 «Реализация продукции»;

- Кредит счета 68 «Расчеты с бюджетом», субсчет «Расчеты по акцизам».

Наряду с этим авансовый платеж в части расходов, по реализации

подакцизных товаров с наклеенными марками акцизного сбора, списывается с кредита счета 31 «Расходы будущих периодов» в дебет счета 68 «Расчеты с бюджетом», субсчет «Расчеты по акцизам».

ООО «Александровский спиртзавод №14» имеет свидетельство на производство этилового спирта. ООО «Александровский спиртзавод №14» реализовал акционерному обществу «103 арсенал» 749,80 литров этилового спирта. Договорная цена реализованного спирта составляет 194 948 руб. (в т. ч. НДС), фактическая себестоимость - 77 000 руб. У покупателя также имеется свидетельство на производство спиртосодержащей продукции.

Реестр счетов-фактур АО «103 арсенал» были переданы ООО «Александровский спиртзавод №14» в следующем месяце. Документы, подтверждающие отпуск спирта в производство, переданы продавцу в месяце списания сырья.

Ставка акциза в расчете на 1 литр этилового спирта - 107 руб.

1. Акциз = 749,80 * 107,00 = 80 228,60 руб.

2. Стоимость продукции без НДС = 194 948,00 / 1,18 = 165 210,20 руб.

Соответственно в учете должны быть сделаны следующие записи (таблица 14):

Таблица 14

Синтетический учет акцизного налогообложения

|

№п/п |

Содержание операций |

Дт |

Кт |

Сумма, руб. |

|

1. |

Отражена выручка от продажи спирта этилового |

62 |

90/1 |

194 948,00 |

|

2. |

Начислен НДС с выручки от продажи |

90/3 |

68/2 |

29 737,80 |

|

3. |

Начислен акциз при продаже спирта, приобретенного для производства спиртосодержащей продукции |

90/4 |

68/3 |

80 228,60 |

|

4. |

Списана фактическая себестоимость проданного этилового спирта |

90/2 |

43 |

77 000,00 |

|

5. |

Отражена прибыль от продажи этилового спирта |

90/9 |

99 |

7 981,50 |

В ООО «Александровский спиртзавод №14» при отнесении материальных ценностей в соответствии с установленным порядком недостач, а также порчи их сверх норм естественной убыли на виновных лиц соответствующие суммы отражаются по дебету счета 73 «Расчеты с персоналом по прочим операциям», по кредиту счета 84 «Недостачи и потери от порчи ценностей» по отпускной цене, исчисленной с учетом акцизов. Взыскание с виновных лиц отражается по кредиту счета 73 «Расчеты с персоналом по прочим операциям» в корреспонденции со счетами 50 «Касса», 70 «Расчеты по оплате труда» и другими. Взимание с виновных лиц стоимости недостающего и испорченного спирта производится с учетом акциза на этиловый спирт.

Совокупная сумма акцизов, которая отдельно выделена в расчетных документах по отгруженным товарам в составе выручки от реализации, отражается по кредиту счетов реализации в корреспонденции со счетами расчетов с покупателями и заказчиками. Одновременно указанная сумма акциза отражается проводкой:

- Дебет счета 46 «Реализация продукции (работ, услуг)»;

- Кредит счета 68, субсчет «Расчеты по акцизам».

При получении предприятием ООО «Александровский спиртзавод №14» денежных средств, получение которых связано с расчетами по оплате товаров, со стоимости опциона, указанные средства будут отражены в бухгалтерском учете по дебету счетов учета денежных средств и кредиту счетов соответствующих источников (счет 87 «Добавочный капитал», 88 «Нераспределенная прибыль (Непокрытый убыток)», 96 «Целевые финансирование и поступления»).

В то же время, по кредиту счета 68 в корреспонденции с дебетом счетов учета соответствующих источников отражается сумма акцизов, причитающаяся к уплате в бюджет по расчету с этих сумм.

При оплате труда товарами собственного производства, а так же при передаче товаров собственного производства безвозмездно или по ценам ниже рыночных, акцизы (в части превышения над суммами, отраженными через счета учета реализации) по таким товарам отражаются по кредиту счета 68 «Расчеты с бюджетом» в корреспонденции со счетами учета соответствующих источников.

В ООО «Александровский спиртзавод №14» в регистрах бухгалтерского учета по заготовке материальных ценностей, продажи продукции и других активов, сумма акцизов должна выделяться в отдельную графу на основании правильно оформленных документов.

Кроме того, в ООО «Александровский спиртзавод №14» организация учета сумм акцизов должна обеспечить получение информации, необходимой для составления налоговых деклараций.

2.4. Современные проблемы акцизного налогообложения спирта и алкогольной продукции и основные направления их решения

Одними из главных проблем в области акцизного налогообложения в ООО «Александровский спиртзавод №14» являются:

1. Использование несколько разных программ и сервисов для учёта и уплаты акцизов. Это затрудняет процесс сверки отгруженной продукции.

2. Сложность при исчислении акцизов, в связи с постоянными изменениями налоговых ставок на акцизы.

В основном это происходит из-за отсутствия применения современных информационных технологий и систем учета по производству и обороту этилового спирта.

В настоящее время большое количество предприятий для ведения бухгалтерского учета используют проверенные, практичные и безопасные программные продукты по учету налогов и сборов.

Для ООО «Александровский спиртзавод №14» можно порекомендовать применять более современную версию «1С: Предприятие 8.2».

«1С: Предприятие 8.2» включает в себя множество средств, которые упрощают самостоятельное изучение программного обеспечения и позволяют как можно быстрее приступить к работе.

При первом запуске новой информационной базы можно сразу начать работу в программе. Подсказки по началу работы позволяют:

— ввести сведения об организации;

— заполнить настройки параметров учета и учетную политику;

— ввести остатки по ссылке Помощник ввода начала остатков;

— перенести остатки по ссылке Перенос данных из 1С: Предприятия 7.7;

— перейти к методическим материалам на веб-ИТС, новостям бухгалтерского учета и другой информации по ссылкам на форме Новости и поддержка (рисунок 7).

Рисунок 7 – Настройка параметров учета

«1С: Предприятие 8.2» автоматически проверяют налоговые декларации на соответствие данных контрольным соотношениям, используемым ФНС. Благодаря этому пользователи «1С:Предприятие 8.2» могут самостоятельно быстро обнаружить проблемы и исключить их - до сдачи отчетности в налоговые органы, что способствует тому, чтобы сдать отчет с первого раза и не создавать корректировки.

Учет оборотов этилового спирта, алкогольной и спиртосодержащей

продукции в «1С: Предприятие 8.2» ведется согласно требованиям следующих нормативных и законодательных документов:

1. Федерального закона от 22.11.95 г. № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции»;

2. Налогового кодекса РФ;

3. Бюджетного кодекса РФ.

В «1С: Предприятие 8.2» реализовано автоматическое заполнение всех приложений к налоговым декларациям, необходимых при производстве слабоалкогольной продукции - П2, П3 и т.д.

Расчет совокупности акцизов в программе происходит автоматически при регистрации документов, отражающих операции по продаже и передачи подакцизных товаров. В программе предусмотрены регистрация и отслеживание сумм акцизов по всему производственному циклу предприятия.

Также программа «1С: Предприятие 8.2» представляет большое количество подсистем, для того, чтобы глубже централизоваться на основных видах деятельности предприятия. Для ООО «Александровский спиртзавод №14» будет соответствовать подсистема «Учёт акцизов».

Нормативно-справочная подсистема для учета акцизов представлена в программе справочниками «Виды подакцизных товаров», «Группы подакцизных товаров» и «Классификатор видов алкогольной продукции».

Справочник «Виды подакцизных товаров» предназначен для хранения наименований видов алкогольной продукции согласно Справочнику кодов видов подакцизных товаров (приложение № 2 к Порядку заполнения налоговой декларации по акцизам, утвержденному приказом Минфина России от 30.12.05 г. № 168н). Данный справочник используется для тех элементов справочника «Номенклатура», у которых установлен признак учета акцизов.

Справочник «Группы подакцизных товаров» используется для хранения названий групп подакцизной продукции, например «1 - спирт этиловый», «2 - спиртосодержащая продукция», «3 - алкогольная продукция». Группа

подакцизных товаров указывается для каждого вида подакцизных товаров при заполнении справочника «Виды подакцизных товаров».

В справочнике «Классификатор видов алкогольной продукции» хранятся наименования видов алкогольной продукции. При этом для каждого вида алкогольной продукции устанавливается номер приложения декларации, в которых отражается вся информация по оборотам продукции данного вида.

Для автоматизирования учета акцизов и формирования налоговых деклараций применяется специальная подсистема «Учет акцизов». Регистрация начислений, а также вычетов акцизов в программе совершается для событий, перечисленных в главе 22 НК РФ. Подсистема «Учет акцизов» включает в себя функциональное возможности, представленные на рисунке 8.

Важной составляющей в организации учета реализации этилового спирта и алкогольной продукции в ООО «Александровский спиртзавод №14», является тесная взаимосвязь с Росалкогольрегулированием через единую государственную автоматизированную информационную систему (ЕГ АИС).

Рисунок 8 - Функциональные возможности подсистемы «Учет акцизов»

Взаимодействие ООО «Александровский спиртзавод №14» с Росалкогольрегулированием происходит по следующей схеме (рисунок 9):

Рисунок 9 – Взаимосвязь с Росалкогольрегулированием через ЕГАИС

Для упрощения взаимодействия ООО «Александровский спиртзавод №14» с Росалкогольрегулированием в «1С Предприятие 8.2» предусмотрена выгрузка информации по обороту спирта в ЕГАИС автоматически. Эта важная особенность программы позволяется, более точно передавать информацию по этиловому спирту в единую государственную автоматизированную информационную систему.

Заключение

Акцизы - это федеральный налог, который устанавливается Налоговым кодексом РФ на территории Российской Федерации. Он является обязательным к уплате на всей ее территории. Акцизное налогообложение - это стабильный доходный источник федерального бюджета.

Акциз, в качестве представителя косвенных налогов, включается в отпускную цену товара и таким образом его уплата перекладывается на конечного потребителя.

В свою очередь акциз представляет собой налог на потребление, от установления которого на тот или иной товар непосредственным и неизбежным эффектом является повышение цены на данный товар. Именно вследствие этого круг товаров потребления, включенных в перечень подакцизных товаров, четко определен и строго ограничен, и из него исключены потребительские товары первой необходимости.

Акцизное налогообложение имеет социальную направленность, благодаря которой можно решить социальные и экологические проблемы, устраняющие отрицательные последствия в результате потребления подакцизных товаров.

Налоговая политика не предполагает значительных скачков и колебаний по акцизному налогообложению. Планируется ряд изменений в НК РФ, одним из которых будет введение авансового платежа акциза на алкогольную продукцию при выдаче специальных марок производителям такой продукции. Также планируется сократить употребление алкогольной продукции, уровень заболеваемости, связанный с последствиями алкогольной зависимости, уменьшить смертельные исходы, в связи с тем должна увеличиться продолжительность жизни до 74,3 года.

Нормативными документами, регулирующими порядок акцизного налогообложения являются: Налоговый кодекс РФ, Указ Президента РФ от 06.10.1998 г. № 1199 «Об усилении государственного регулирования в сфере производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции».

В выпускной квалификационной работе было рассотрено акцизное налогообложение на примере ООО «Александровский спиртзавод №14».

ООО «Александровский спиртзавод №14» применяет общую систему налогообложения. Налоговый учет на предприятии ведется в соответствии с методологическими основами и правилами, установленными Налоговым кодексом РФ.

Рассмотрев результаты финансовой хозяйственной деятельности ООО «Александровский спиртзавод №14» можно сделать вывод о том, что в 2019 году произошло снижение чистой прибыли по сравнению с 2018 годом, это свидетельствует о том, что предприятие не контролирует свои расходы.

За 2019 год предприятие получило чистой прибыли на 16825 тысяч рублей меньше, по сравнению с 2018 годом.

Проанализировав оборот реализованного этилового спирта и суммы акцизов, уплаченные в бюджет в 2017, 2018 и 2019 годах, мы делаем вывод, что не смотря на снижение объема продаж этилового спирта в ООО «Александровский спиртзавод №14», суммы акцизов, уплаченные в бюджет с каждым годом только увеличиваются, в связи с ежегодным повышением ставок на подакцизные товары, что благоприятно сказывается на налоговой политике государства.

Одним из вариантов по решению проблем в ООО «Александровский спиртзавод №14», является применение программы «1С Предприятие 8.2» для упрощения взаимодействия ООО «Александровский спиртзавод №14» с Росалкогольрегулированием. Эта особенность программы позволит, более точно передавать информацию по этиловому спирту в единую государственную автоматизированную информационную систему.

В целях предотвращение нелегального оборота алкогольной продукции, а также для создания мер по снижению смертельных исходов, сокращения уровня заболеваемости, связанных с последствиями алкогольной зависимости необходимо пересмотреть распределение акцизов в федеральный и региональный бюджет, выделить небольшую долю процента от общего количества акцизов в местный бюджет. Это позволит местному бюджету принимать меры по борьбе с нелегальными производителями алкогольной продукции, пропаганде здорового образа жизни, а именно: организаций акций по борьбе с алкоголизмом на уровне местных поселений и т.д.

Акцизы выступают одними из немногих рычагов воздействия государства на экономические процессы, имеющие место в обществе.

Решение проблем налогообложения в сфере акцизов является одним из важных условий для улучшения экономической ситуации, пополнения федерального и региональных бюджетов. Этому вопросу уделяется очень большое внимание. В частности, часто поднимается вопрос об изменении порядка исчисления и уплаты акцизов на этиловый спирт, алкогольную и спиртосодержащую продукцию.

Список использованных источников

1. Конституция Российской Федерации. URL: http://ivo.garant.ru/#/document/10103000

2. Бюджетный кодекс Российской Федерации. URL: http://ivo.garant.m/#/document/12112604/

3. Налоговый кодекс Российской Федерации. URL:

http://ivo.garant.ru/#/document/10900200

4. Указ Президента РФ от 06.10.1998 г. № 1199 «Об усилении государственного регулирования в сфере производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции» // Инф. система «Консультант Плюс»

5. Письмо Минфина РФ от 12.11.1996 №96 «О порядке отражения в бухгалтерском учете отдельных операций, связанных с налогом на добавленную стоимость и акцизами» // Инф. система «Консультант Плюс»

6. Алиев Б. Х. Налоговые системы зарубежных стран. - М.: Юнити-Дана, 2018. - 129 с.

7. Алиев Б. Х., Мусаева Х.М. Налоги и налоговая система Российской Федерации: Учебное пособие для студентов вузов, обучающихся по направлению «Экономика». - М.: Юнити-Дана, 2017. - 439 с.

8. Андросова, Л.Д., Поляк Г.Б. Бюджетная система Российской Федерации: учебник для бакалавров. - М.: Проспект, 2019. - 438 с.

9. Вылкова, Е.С. Налоговое планирование: теория и практика 2-е изд., пер. и доп. Учебник для вузов. - М.: Юрайт, 2017. - 660 с.

10. Дадашев А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие. - М.: ИНФРА М, 2019. - 240 с.

11. Зарук Н.Ф., Носов А.В., Федотова М.Ю., Тагирова О.А. Налоги и налогообложение: Учебное пособие. - М.: ИНФРА-М, 2016. - 249 с.

12. Захарьин В.Р. Налоги и налогообложение: Учебное пособие. 2-е издание. - М: ИНФРА М, 2018. - 320 с.

13. Зубкова Ю.С. Основные направления совершенствования акцизного налогообложения / Новые информационные технологии в науке: Сборник статей по итогам Международной научно - практической конференции Челябинск, 29 декабря 2017 / Стерлитамак: АМИ, 2017. - 205 с.

14. Косарева Т.Е. Налогообложение организаций и физических лиц: Учебное пособие. - М.: ИНФРА М, 2017. - 240 с.

15. Коршунова Н.М., Эриашвили Н.Д. Налоговый процесс: учебное пособие. - М.: Юнити-Дана, 2015. - 375 с.

16. Мамбеталиева А. Н. Налогово-правовая гармонизация косвенного налогообложения Таможенного союза (на примере НДС и акциза) // Финансовое право. 2019. № 3. С. 33 – 39

17. Маршавина Л.Я. Налоги и налогообложение. Учебник для прикладного бакалавриата. - М.: Юрайт, 2017. - 503 с.

18. Пансков В.Г. Налоговая система РФ: Проблемы становления и развития. - М.: Вузовский учебник, 2017. - 246 с.

19. Поляк Г.Б., Романова А.Н. Налоги и налогообложение: учебник. - М.: Юнити-Дана, 2019. - 400 с.

20. Тютюрюков Н.Н. Налоговые системы зарубежных стран. Европа и США: Учебное пособие. - М.: «Дашков и К», 2018. 79 с.

21. Черник, Д. Г. Налоги и налогообложение: учебное пособие для студентов вузов, обучающихся по экономическим специальностям. - М.: Юнити-Дана, 2017. - 367 с.

- Анализ ассортимента телевизоров в магазине «DNS»

- Этапы коммерческой работы по розничной продаже товаров

- Кадровое планирование в системе управления персоналом

- Исследование понятия ценной бумаги, выявление отличительных признаков

- Система защиты информации в банковских системах (ПРИМЕНЕНИЕ СРЕДСТВ ЗАЩИТЫ ДЛЯ ИДЕНТИФИКАЦИИ ПОЛЬЗОВАТЕЛЕЙ В БАНКЕ)

- Современные системы программирования

- Определение роли профсоюзов на рынке труда в современном российском обществе

- Понятие и функции корпоративной культуры

- Теоретические аспекты экономической сущности основных фондов предприятия

- Особенности управления организациями в современных условиях и пути его совершенствования.

- Краткий обзор теорий правового регулирования отношений в сфере хозяйствования

- Понятие и виды наследования (Понятие)