Тенденции развития международной валютной системы( Тенденции развития международных валютных отношений)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Валютная глобализация является самой высокой степенью интернационализации валютных отношений. Они связаны с функционированием валют различных стран в мировой экономике и организацией этих отношений согласно принципам мировой валютной системы.

Одной из наиболее весомых причин развития валютной глобализации является возникшее противоречие между интенсивной степенью интернационализации валютных отношений и организацией их в форме мировой валютной системы и в это же время сохранение национальных особенностей международных валютных отношений и системы. Замечено, что валютная глобализация по своим объемам превышает развитие глобализации в области материального производства.

Целью данной работы является анализ тенденций развития международной валютной системы, для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть теоретические аспекты развития международной валютной системы;

- проанализировать практические аспекты развития международной валютной системы;

- выявить проблемы и перспективы развития международной валютной системы.

Объект исследования – международная валютная система.

Предмет исследования - развитие международной валютной системы.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области финансов, материалы периодических изданий и сети Интернет.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАЗВИТИЯ МЕЖДУНАРОДНОЙ ВАЛЮТНОЙ СИСТЕМЫ

1.1 Тенденции развития международных валютных отношений

Важнейшим фактором продвижения валютной глобализации является то, что существует отставание реального сектора от быстрого развивающегося финансового сектора, что выражается в стремительных темпах развития финансовой и валютной глобализации по отношению к глобализации в материально-производственной сфере.

На данный момент валютная глобализация расширяется, так как валютные отношения выстраиваются на увеличивающихся объемах международной торговли. Существенную роль играет движение международного капитала, включая фиктивный, в то числе базовые и произвольные финансовые инструменты.

Тенденция использования нескольких конкурирующих денежных единиц как мировых валют появилась вследствие развития полицентризма в международной экономике. Базовой основой является изменение соотношения между силами финансовых и мировых экономических центров.

Тенденция интернационализации валют стран проявляется в использовании национальных валют как мировых. За счет этого силы между финансовыми мировыми экономическими центрами перераспределяются, и в условиях глобализации мировой экономики это ведет к снижению доли трех цен- трое - Западной Европы, США и Японии по прогнозам до 28% в 2030 г.

В 1960-е года, во время кризиса Бреттон - Вудской валютной системы, проявилась тенденция к уменьшению монопольной роли доллара в качестве мировой валюты. Особенно его влияние снизили такие западноевропейские валюты как: французский франк, марки ФРГ до введения евро, японская иена.

Валютный полицентризм также нашел отражение в валютной корзине СДР - международной счетной единице, на которой была основана Ямайская валютная система. На данный момент в ее состав входят доллар, фунт, евро стерлингов и иена. Все эти валюты получили статус свободно используемых.

Еще одна из новых тенденций - появление международных валютных единиц - единиц, которые представляют условный масштаб цен, впервые появившихся в 1930-х годах. Многие года их применение было ограничено операциями международных фирм, а определялось благодаря межгосударственным соглашениям.

C 1960 годов выросла сфера применения международных валютных единиц. Как оказалось, это произошло из-за нестабильной работы резервных валют, а именно фунта стерлингов и доллара США. Валютные единицы международного уровня применялись как валюты международных кредитов, а с 1970 годов они стали базой для определения курсов валют. В ЕЭС стали использовать ЕРЕ - это европейская расчетная единица. Спустя время появилась ЭКЮ - европейская валютная единица, как базовый стандарт Европейской валютной системы. Она же и предшествовала созданию ЭВС в 1991 году, основанного на евро.

Ямайская мировая валютная система основана на СДР, что означает специальные права заимствования и является основным стандартом мировой валютной системы. Изначально эта единица использовалась как расчетная, преимущественно в международных кредитных и торговых отношениях. А в наши дни она осуществляет функцию международного резервного средства [2]. Необходимость наднациональной валюты объясняется тем, что больше всего она соответствует потребностям глобализирующей экономики. Наднациональная валюта в качестве масштаба соизмерения соотношений курсовых валют необходима для снижения рисков, связанных с нестабильностью национальных валют. Последние же используются как мировые для обеспечения стабильного положения мировой валютной системы.

Необходимо заметить, что большую роль в международных экономических валютных отношениях играют золотые резервы государств и их союзов. Как известно, в экстремальных ситуациях для погашения обязательств часто используют золото, которое можно назвать международным платежным средством. Для того, чтобы закрыть международные долговые обязательства, страны-должники продают золото из официальных резервов на конвертируемые валюты, в которых номинирован внешний долг [2].

В настоящее время золото воспринимается участниками рыночной экономики как реальный резервный актив, которым можно воспользоваться в критической ситуации в качестве международного резервного средства. Хранением золотых резервов занимаются Международный валютный фонд и Банк международных расчетов.

Во времена кризисов растет тенденция использования золота как реального резервного актива. В условиях глобального кризиса проявляется тенденция к увеличению спроса на золото, что говорит о сохранении весомого статуса золота в международных валютно-экономических отношениях.

Особенно важным для глобализации регулирования международных валютных отношений является повышение степени интернационализации рыночного и государственного валютного регулирования, которое проявляется в его расширении и углублении, что прослеживается по увеличению числа стран, участвующих в мировой валютной системе. При создании Бреттон-Вудской системы в 1944 году их число этих стран составляло всего 44. В настоящее время в Ямайской валютной системе принимает участие 187 стран.

В ситуации современного кризиса новое качество глобализации валютного регулирования проявило себя в создании наиболее представительной «Группы 20», в которую включены как развитые, так и развивающиеся государства.

В условия кризиса стало неизбежным банкротство либеральной модели экономического, в том числе валютного регулирования, что привело к ослаблению контроля над деятельностью участников мирового финансового рынка. Глобальное валютное регулирование развивается, появляются новые глобальные правила регламентации деятельности мирового финансового рынка. В антикризисных программах, принятых на заседаниях «Группы 20», особое внимание уделено проработке средств для обеспечения стабильного развития мировой экономики и валютной системы. Также были приняты меры по предупреждению стран о возможном возникновении кризисных потрясений, в частности, на мировом финансовом рынке.

1.2 Система международных расчетов

С развитием человечества возникает все больше проблем, с которыми одна отдельно взятая страна не в силах совладать. Исходя из этого, появляется потребность создания мировой системы финансов, помогающая стабилизировать и развивать международные финансовые отношения.[1]

Современная международная система финансов — это устоявшаяся модель глобальных валютных отношений, на основе существующих договоров между различными государствами. Она состоит из нескольких звеньев:

- Первым компонентом являются национальные валютные рынки. Изначально примером такого рынка был рынок золота. Где оно продавалось согласно официальной стоимости (по международному договору). Для поддержания в статичном положении уровня цены золота, Центробанки реализовывали национальные запасы золота при возрастающем спросе. В период с середины XIX века по 40-е года XX века стоимость тройной унции составляла 20$. Потом цена была увеличена до 35$, а, начиная с 1968 года, выросла до 38$. В наше время рынок золота подчиняется принципам обыкновенного товарного рынка, то есть его стоимость формируется под воздействием спроса и предложения.

- Второй элемент международной финансовой системы - это мировой денежный товар, который

является носителем глобальных валютных отношений. Это эквивалент вывезенного из страны капитала. Первым денежным товаром являлось золото. В последствие, с развитием экономики вместо него выступали векселя, депозиты и прочая кредитная валюта.

Еще одним важным компонентом является валютный курс. Это обменная стоимость государственных средств одной страны, которая выражается в деньгах другой страны. [2]Огромную роль в мировых финансах играют международные финансовые организации. В настоящее время система межнациональных финансовых организаций координируется Международным Валютным Фондом. Помимо МВФ еще существуют такие финансовые субъекты, как Европейский Инвестиционный банк, Азиатский банк развития и другие.

Далее представлены структура и функции мировой валютной системы:

Рис. 1 Структура валютного рынка

Система международных финансов прошла долгий исторический путь, претерпела много изменений и сейчас ее можно описать двумя пунктами:

- Финансы полностью отделены от материального носителя;

- Развитие технологий позволило объединить денежные системы разных стран в единую глобальную финансовую систему.

Межнациональный валютный рынок FOREX совмещает в себе большое количество участников валютообменных операций, таких как: Центробанки, инвестиционные фонды и пр. Сейчас основными валютами на рынке FOREX являются: доллар США, евро, Японская йена, Швейцарский франк и Британский фунт стерлингов. Большую долю занимает американский доллар, который стал ведущей мировой валютой после Второй Мировой войны. В настоящее время он считается основным платежным средством во всем мире.[4]

Рис. 2 Доля валют на рынке Форекс

Если рассматривать варианты реформирования мировой валютной системы, то практически все они в тех или иных вариациях предполагают использование новых международных ликвидных средств в качестве мировых денег и отход от свободного плавания валют.

В основе одного из вариантов фундаментальной перестройки мировой валютной системы должны быть две основы:

- Универсальный Мировой Центральный банк;

- Международная валютная единица, базирующаяся на реальных ценностях и приемлемая для международных платежей.

Универсальный Мировой Центральный банк должен эмитировать мировые деньги, а также выдавать займы центральным банкам стран, дополняя их резервы. [3] В свою очередь центральные банки стран должны хранить в универсальном Мировом Центральном банке определенную долю своих пассивов. На роль мировых денег он выдвигает не золото, а коллективный труд, добровольно принимаемый в платежи. Что касается СДР, то чтобы обладать атрибутами международной валюты, они не должны быть коктейлем валют и должны иметь полное обеспечение. Поэтому механизм эмиссии СДР должен опираться на товарную единицу - корзину товаров, сохраняемых и используемых всеми.

В настоящее время нет единого мнения в отношении вариантов реформирования мировой валютной системы. Но ясно только одно - новая мировая валютная система должна удовлетворять следующим условиям: ее функционирование не должно зависеть от каких-либо финансовых институтов отдельных стран; она должна содействовать эффективному проведению международных торговоэкономических отношений; она должна быть способной автоматически выравнивать дисбалансы, возникающие в мировой экономике.

ГЛАВА 2 ПРАКТИЧЕСКИЕ АСПЕКТЫ РАЗВИТИЯ МЕЖДУНАРОДНОЙ ВАЛЮТНОЙ СИСТЕМЫ

2.1 Долларизация российской экономики

Одним из свойств международной валюты является субституция, в результате которой возникает процесс вытеснения слабой валюты из обращения [1]. Эмитентом вытесняющей валюты выступает развитое государство [2]. Вытеснению подвергается валюта государства с недостаточно развитой системой финансов, кредита и денежного обращения [3].

Феномен вытеснения денег из обращения впервые описал польский астроном, математик Н. Коперник в 1526 г. В 1560 г. английский финансист Т. Грешем уточнил это явление в экономике, которое вошло в экономическую теорию как закон Грешема [4, p. 18].

С развитием торговли возникла потребность в универсализации обменных процессов путем принятия всеобщего стандарта денежного обращения - золотого стандарта [5]. Однако ввиду того что деньги обеспечивались золотом, феномен валютного вытеснения был ограничен, поскольку участникам международной торговли не имело смысла вытеснять золото золотом. Это означает, что понятия «фунтовизация», «франкизация», «маркизация» или «рублезация» не могли существовать, поскольку, по выражению К. Маркса, золотые деньги, оставаясь в национальных мундирах, переходили через границы национальных государств и принимались в обмен на товары и услуги при условии закрепления весового содержания монеты [6].

Феномен валютного вытеснения начал формироваться с момента ликвидации системы золотого стандарта в 1930-е гг. После Второй мировой войны международные экономические отношения стали характеризоваться валютной субституцией в форме долларизации, исходившей от самой развитой страны мира - США. В 1990-е гг., когда интенсифицировались процессы глобализации, долларизация охватила страны Восточной Европы, бывшего СССР, Юго-Восточной Азии, Африки, Латинской и Южной Америки, т. е. фактически приобрела общемировой характер [7].

В начале XXI в. сложилось несколько существенных факторов, обратных валютной субституции в форме долларизации: ряд значимых экономических, общественно-политических, финансовых кризисов в США, в частности события 11.09.2001 г., кризис дот-комов, ипотечной секьюритизации, рынка финансовых инноваций, мировой валютной системы, финансово-экономический кризис, а также возрастание роли государств с высокими темпами экономического развития - стран БРИКС [8]. Последние сначала пытались добиться кардинальных изменений, вплоть до интернационализации своих валют. Однако после относительной стабилизации мировой валютной системы дедолларизация стала касаться лишь частных случаев, например перехода на взаиморасчеты в двусторонних внешнеторговых отношениях, учета отдельных трансакций в других валютах (в расчетах за поставки нефти и газа), а также внутреннего денежного обращения, сбережения и золотовалютных резервов (далее - ЗВР) [9].

В России процесс долларизации стартовал с распадом СССР. Апогей долларизации отечественной экономики пришелся на конец 1998-го - начало 1999 г. После дефолта 1998 г. и постепенного оживления в экономике РФ началась подготовка к исключению доллара из повседневного использования. Внутреннее обращение практически полностью было дедолларизировано к 2007 г. Однако тенденции к долларизации несколько оживились с конца 2008 г. в связи с распространением мирового финансового кризиса, девальвацией рубля, ожиданиями нового дефолта.

Следующая волна усиления долларизации пришлась на период с начала 2015 г. и с различной степенью интенсивности сохраняется по сей день. Однако проблема долларизации экономики на этой волне по сравнению с наблюдавшимися в 1998 и 2008 гг. проявляется в том, что серия девальваций рубля в 2015-2018 гг. была более шокирующей, а экономические субъекты не были в состоянии предъявлять спрос на иностранную валюту ввиду сокращения почти в 2 раза уровня ВВП на душу населения в долларовом выражении.

Вместе с этим на протяжении последних 30 лет имел место процесс долларизации международного сектора России, который включает результаты деятельности субъектов, занятых в экспортно ориентированных отраслях, а также внешний сектор государства, в том числе накопление ЗВР. Этот этап начался с 2000-х гг. вместе с повышением мировых цен на энергоносители и прочие минералы.

Кроме того, процессом долларизации охвачен внешний долг государственного и частного сектора, поскольку Россия начиная с 1990-х гг. брала кредиты у МВФ, Парижского клуба кредиторов и других международных финансовых организаций в долларах. Внешний долг частного сектора, который значительно превышает долг государства, также находится в долговых бумагах, которые, как правило, номинированы в долларах. В целом это означает, что долларизация глубоко проникла во все сферы отечественной экономики и поэтому ее ликвидация требует особого внимания, специальных инструментов и экономико-политических решений.

Для дедолларизации российское правительство прибегло к институциональному пути, что проявляется в принятии законов о регулировании валютно-обменных операций на территории страны, отзыве лицензий у основных участников рынка иностранной валюты, сокращении доли долларов в ЗВР и увеличении доли евро и юаня. Однако данная политика носит ограниченный характер, поскольку не представляется возможным решить проблему вытеснения рубля из обращения в результате дедолларизации, этот процесс сопровождается пропорциональным валютным вытеснением за счет евро и юаня. В связи этим необходима оптимизация дедолларизации.

Предлагаемый метод расчета оптимального распределения долей валют в составе ЗВР России основан на трактовке Международного валютного фонда, в соответствии с которой суверенному государству рекомендуется содержать ровно столько иностранной валюты в ЗВР, сколько нужно для удовлетворения всех потребностей по импорту в случае форс-мажорных обстоятельств сроком на 3 месяца. Для более высокой степени надежности и обеспечения абсолютного значения продовольственной безопасности можно предложить соотношение ЗВР и импорта по паритету на год.

Согласно данным таблицы 1 Россия в 2018 г. ввезла товаров на сумму около 217 млрд долл. Если бы РФ полностью производила расчеты со странами ЕС в евро, с Китаем - в юанях, а с остальным миром - в долларах, тогда для оплаты импорта из ЕС необходимо было бы в ЗВР создать запас валюты евро в долевом соотношении 17,8 %, из Китая - 10,4, из остального мира, включая США, - 19,2 %. Текущая доля евро в ЗВР (32,0 %) в соответствии с этими расчетами не представляется оптимальной, поскольку почти в 2 раза превышает необходимый объем финансирования импорта из ЕС, а также в связи с тем, что активы евро приносят Банку России убытки.

Остальную часть ЗВР предлагается заполнить либо активами в других твердых высокодоходных валютах, например австралийском долларе, либо в золоте, тогда по первому варианту последнего в ЗВР должно быть 37,8 %, а по второму - прочих валют должно быть 35,8 %.

Таблица 1 - Расчет оптимальных долей иностранных валют в ЗВР России [10]

|

Показатель |

Доллар |

Евро |

Юань |

Золото |

Прочие валюты |

Итого |

|

Доля в совокупных ЗВР, % (30.06.2018 г.) |

21,9 |

32,0 |

14,7 |

16,7 |

14,7 |

100,0 |

|

Доходность активов в ЗВР, % |

0,35 |

-0,17 |

3,20 |

- |

- |

- |

|

Абсолютные значения долей активов ЗВР, млн долл. |

100 028,0 |

146 159,7 |

67 142,1 |

76 277,1 |

67 142,1 |

456 749,0 |

|

Импорт, январь - ноябрь 2018 г., млн долл. |

87 808,7 |

81 347,1 |

47 648,5 |

- |

- |

216 804,3 |

|

Первый вариант распределения долей активов в ЗВР, % |

19,2 |

17,8 |

10,4 |

37,8 |

14,7 |

100,0 |

|

Второй вариант распределения долей активов в ЗВР, % |

19,2 |

17,8 |

10,4 |

16,7 |

35,8 |

100,0 |

Увеличение доли евро по сравнению с долларом в ЗВР можно объяснить причинами внешнеэкономического и внешнеполитического характера в качестве встречных санкций к США и попыток России добиться от Европы снятия санкций через повышение спроса на евро. Это приносит положительный эффект для экономики стран ЕС, поскольку возрастают доверие и инвестиционный спрос со стороны спекулянтов.

В завершение следует отметить, что дедолларизация российской экономики за счет уменьшения доли доллара в ЗВР страны не является непосредственной дедолларизацией. Для дедолларизации в прямом смысле слова требуется интернационализация рубля, чтобы сократить зависимость России от необходимости постоянного пополнения ЗВР долларами, чтобы появились возможности осуществлять внешнеэкономические операции в национальной валюте, привлекать иностранные инвестиции из государств, которые готовы вести с РФ внешнеэкономические расчеты в национальных валютах и для опосредования российского импорта в рублях будут покупать его на Московской бирже, повышая тем самым спрос на рубль и укрепляя его обменный курс.

Высокий уровень ответственности России перед странами - партнерами по внешней торговле потребует проведения соответствующей кредитно-денежной политики, исключающей бесконтрольную эмиссию рубля и формирование большого государственного долга.

Результатами дедолларизации отечественной экономики и интернационализации рубля могли бы стать сеньораж, укрепление курса рубля, уменьшение долларов в ЗВР и возможность их диверсификации в активах, выраженных в валютах наиболее динамично развивающихся стран мира. Усиление спекулятивных операций с рублем на внешнем рынке потребует соответствующего контроля со стороны Банка России. При этом взаимная торговля между РФ и КНР в рублях и юанях будет означать формирование нового валютного рынка и в перспективе может привести к созданию офшорных центров юаня в Москве и рубля в Шанхае.

2.2 Роль резервной валюты в мировом хозяйстве

В моменты кризисных явлений и масштабных бедствий экономики всех стран подвергаются негативному воздействию. Чаще всего во время экономической нестабильности происходит отток капитала из развивающихся стран и снижение объемов международной торговли. Данные события имеют прямое воздействие на динамику развития мирового валютного рынка. В связи с этим, встает вопрос о создании современной валютной системы с использованием резервных валют, эмитируемых развитыми странами.

В первую очередь, резервные валюты нужны для облегчения международной торговли при обмене товарами и для снижения транзакционных издержек при проведении внешнеторговых операций. Кроме того, резервные валюты хранятся в центральных банках большинства развитых и развивающихся стран мира как резервные средства сохранения ценностей.

Еще пару лет назад корзина мировых валют состояла из пяти основных валют: американский доллар, который занимал бесспорное лидирующее положение, евро, английский фунт стерлингов, японская иена и швейцарский фрак. На сегодняшний день данная ситуация полностью изменилась. Так, с 2015 года юань - стал мировой резервной валютой и занял 3 место после американского доллара и евро, тем самым уменьшив и без того незначительную долю швейцарского франка в 0,2%. Весовая доля резервных валют пересматривается МВФ каждые пять лет, и структура корзины сегодня выглядит следующим образом: юань составил 10,92%, евро - 30,93%, крупнейшая доля в корзине сохраняется за долларом - 41,73%, доля английского фунта стерлингов равна 8,09% и иены - 8,33%.

Логично подумать, почему же именно эти валюты находятся в резервах многих Центральных банков и так отчаянно «соревнуются» за свои позиции. Существуют определенные признаки, по которым ту или иную валюту можно было бы причислять к резервной мировой валюте:

- Данная валюта должна являться стабильной как средство платежа, чтобы колебания курса привели к меньшим потерям экономических агентов, и, безусловно, она должна быть свободно конвертируемая;

- Размер экономики страны - эмитента и доля ее участия в мировой торговле напрямую указывают на возможность национальной валюты стать резервной мировой валютой;

- Развитость и глубина национального финансового рынка являются не менее важным условием для преобразования национальной валюты и мировую резервную валюту. Если внутренние финансовые рынки будут привлекать заемные средства и вкладывать их в надежные денежные инструменты с высокой доходностью и минимальными рисками, то вкладывать инвестиции будут не только национальные инвесторы, но и иностранные.

Беря во внимание все выше перечисленное, можно сделать вывод, что резервная валюта - это признанная мировая валюта, накапливаемая Центробанками различных стран как валютные резервы. Резервная валюта является инвестиционным активом, выполняет функцию средства, при помощи которого определяется валютный паритет, используется для осуществления валютных интервенций при необходимости, а также выступает как средство для проведения международных расчетов Центральными банками.

Роль резервной валюты в мировом хозяйстве достаточно велика и определяется ее функциями, которые можно разделить на три основные группы.

Таблица 2 - Функции мировой резервной валюты

|

Функции |

Использование частными экономическими агентами |

Использование монетарными властями |

|

Средство расчета |

Определение цен в мировой торговле |

Определение валютных курсов и паритетов валют |

|

Средство платежа |

Промежуточная валюта в обменных операциях |

Валюта, с помощью которой осуществляются интервенции на валютном рынке |

|

Средство сохра нения ценности |

Валюта депозитов, кредитов и ценных бумаг |

Валюта хранения официальных ресурсов |

Резервная валюта используется как средство расчета при установлении цены для внешнеторгового контракта. Как, правило, выбор валюты зависит от экспортера и доли его участия в мировой торговле. Крупные экспортеры стараются продавать за валюту широкого спроса и наименее подверженную курсовым колебаниям. Аналогична ситуация и с крупными импортерами. При высокой доли потребления импортных товаров именно импортеры выбирают наиболее удобное для них средство расчета.

Резервная валюта как средства платежа выступает преимущественно в обменных операциях. Это происходит тогда, когда между экономическими агентами нет прямой конвертации валют, и для этого приходится выбирать промежуточную валюту, чтобы ускорить процесс транзакций.

Хранение и использование резервных валют в качестве номинала и долговых ценных бумаг позволяет снизить риски от курсовых колебаний и повысить эффективность оборота международного рынка капитала.

Чтобы оценить масштаб влияния резервных валют, рассмотрим долю этих валют в международных расчетах. Она весьма высока и выглядит следующим образом (таблица 3):

Таблица 3 - Доли резервных валют в международных расчетах

|

Валюта / страна |

Декабрь 2015 |

Декабрь 2017 |

||

|

Доля, % |

Место |

Доля, % |

Место |

|

|

Доллар, США |

43,89 |

1 |

39,85 |

1 |

|

Евро, Еврозона |

29,39 |

2 |

36,66 |

2 |

|

Фунт стерлингов, Великобритания |

8,43 |

3 |

7,07 |

3 |

|

Иена, Япония |

2,78 |

4 |

2,96 |

4 |

|

Юань, Китай |

2,31 |

5 |

1,61 |

5 |

По данным системы SWIFT американский доллар утратил лидирующие позиции, так как разница между долларом и евро — всего около четырех процентов, но он по-прежнему остался на первом месте. В свою очередь евро только упрочило свои позиции, и его доля в сравнении с предыдущими годами увеличилась почти на 7,5 % в мировых расчетах. Таким образом, мировые расчеты в евро почти сравнялись по объему с расчетами в американских долларах. Возможно, это связано с политикой европейских стран и США. После смены политической власти в США произошло некое ослабление американского доллара. Американцы научились его использовать не только как инструмент экономического сдерживания конкурентов, но и как инструмент поддержки собственной экономики. Когда возникала необходимость к инвестированию в американскую экономику, то до недавнего времени было достаточно просто устроить небольшой геополитический шок и панику или слегка поднять ставки по облигациям государственного займа США, чтобы спровоцировать приток в США капиталов со всего мира. Однако сейчас американские эксперты и финансовые СМИ констатируют изменение ситуации: иностранные инвесторы покупают все меньше и меньше американских государственных облигаций, а сами США как-то незаметно для себя не заметили старт дедолларизации международных расчетов, которая была запущена еще в 2017 году. По данным The Wall Street Journal: "Иностранные покупки американских государственных облигаций сокращаются, и это вызывает тревогу финансовых рынков. Отход инвесторов привел к резкому снижению цен на облигации и расшатал девятилетний тренд роста цен на американские долговые инструменты. Иностранные покупки американских долговых инструменты (казначейских облигаций) сократились вдвое в 2018 году, долларовая часть валютных резервов в мире упала до пятилетнего минимума в 62,5%. Снижение активности иностранных покупателей наложилось на действия России и Китая по сокращению вложений в американские долговые инструменты. Особенно важен тот факт, что эти изменения произошли еще до того как председатель Еврокомиссии Жан Клод Юнкер заявил о необходимости дедолларизации Евросоюза и продвижения евро в качестве конкурента доллару.

Незначительные изменения в динамике наблюдаются у японской иены и фунта стерлинга, а вот китайский юань имеет отрицательную динамику после получения статуса резервной валюты и снизился на 0,9%.

Скорее всего, процесс отказа от доллара в мировых расчётах будет продолжаться. Это не обязательно вызовет его падение, но сильно повлияет на мировые денежные потоки. В них будет расти доля национальных валют.

Для России процесс дедолларизации — это, прежде всего, стимулирование развития собственных платёжных систем и взаимной торговли и интеграции на основе использования национальных валют, прежде всего, с соседями по Евразийскому экономическому союзу. Для Российской Федерации это также фактор большей экономической суверенизации и снижения уязвимости по отношению к санкциям и внешнему политическому и экономическому давлению.

2.3 Криптовалюта: новый этап эволюционного развития мировой валютной системы

Значение цифровизации для современной экономики сегодня трудно переоценить. В каждой компании по всему миру происходит оцифровка того, чем данная компания занимается. Ежедневно мы генерируем новые цифровые активы: создаем инновационные приложения, совершенствуем уже существующие функции, рождаем революционные идеи - и все это повышает скорость и эффективность принятых решений, жизнь общества становится все более безопаснее, формируются новые горизонты инноваций. Вся эта совокупность различных небольших цифровых шагов вперед воздействует на эволюционное развитие мировой экономики в целом.

Наиболее обсуждаемой сегодня темой в сфере цифровых технологий является стремительное распространение криптовалюты и blockchain-технологии, которая лежит в основе их разработки.

Сфера применения и число пользователей криптовалют начали стремительно расти после создания в 2009 году самой первой виртуальной валюты - Bitcoin. За 10 лет количество частных криптовалют составило более 1500 разновидностей, и за этот период относительно виртуальных валют сформировались совершенно различные мнения. С одной стороны, общество получает определенную финансовую выгоду, внедряя их в экономические процессы. С другой стороны, центральные регуляторы часто утверждают, что данная инновация представляет собой «мыльный пузырь» и несет в себе серьезные риски для экономики не только одного государства, но и в глобальном масштабе.

Специфику криптовалют в целом необходимо анализировать с точки зрения сущности денег, заключающейся в их активном участии в социально-экономической сфере деятельности в качестве меры стоимости, средства обращения, платежа и накопления, а также международной платежной единицы. В процессе всего развития деньги прошли такие стадии как товарные (морские раковины, чай, табак, мех), металлические (золото и серебро), бумажные (банковские), которые заменили драгоценные металлы [1]. В таком виде, будучи эквивалентом золота, денежные знаки применялись достаточно долго, до краха Бреттон-Вудской валютной системы в 1971 году, в основе которой лежал золотодолларовый стандарт. На протяжении ее функционирования золото обладало функцией мировых денег, при том что бумажные деньги выполняли роль его представителей, доллар США со стоимостной привязкой к золоту вошел в обиход как транснациональная платежная и основная резервная валюта государств. После отказа от Бреттон-Вудской валютной системы и с созданием Ямайской, фактически главной мировой валютой стал доллар США. На протяжении последующих десятилетий, более 40 лет, международными деньгами является национальная валюта США, которая не обладает полным обеспечением.

Все мы знаем, что деньги представляю собой не только технический инструмент, но их также следует рассматривать как философскую, а порой и религиозную категорию. Базовой ценностью денег сегодня выступает доверие, при этом неважно, бумажные это денежные знаки или драгоценный металл.

Данный факт свидетельствует об утрате товарной природы денег. Особенно четко данный процесс можно увидеть в отношении с криптовалютами. При этом, необходимость наличия полноценных денег, способных выполнять все свои основные функции для глобальной экономики по прежнему существует. Эта необходимость стала восполняться денежными заменителями, что и дало толчок в развитии различных частных виртуальных валют.

На протяжении нескольких десятилетий ученые и практики множество раз предпринимали попытки понять, как дальше будет происходить эволюция мировой валютной системы (далее - МВС). Ответом на этот вопрос, фактически, стало появление цифровых денег, таким образом если фиатные деньги являются «первой производной» от золотого стандарта, то криптовалюты сегодня представляют собой «вторую производную».

По мнению профессора, заведующего кафедрой Политической экономии Российского экономического университета им. Г.В. Плеханова Р. Дзарасова [2], в настоящее время мы можем наблюдать дематериализацию денег в глобальном масштабе, как итог глубоких структурных сдвигов в мировой экономике, что является показателем наличия существенных дисбалансов в глобальных мирохозяйственных связях. Развитие виртуальных валют в цифровой экономике происходит неравномерно и создает дополнительные условия для нарастания данного дисбаланса.

Неустойчивость МВС, мировой финансово-экономический кризис 2008-2009 гг. стимулировали процесс развития частных виртуальных валют, у которых нет централизованного выпуска и общее количество таких денежных единиц всегда известно всем пользователям данной финансовой системы. Все процессы обретают предсказуемость и ясность. С начала 2010 года, благодаря рабате множества специализирующихся в данной области разработчиков, криптосообщество существенно расширилось. Экономика рынка виртуальных валют в настоящее время продолжает активно развиваться. Концепция создания подобных аналогов денег является достаточно актуальной. В период кризисов и после процесс развития и совершенствования всегда усиливается, и по мнению английского экономиста А. Пигу, деньги не обладают самостоятельностью в экономической жизни общества. Их стоимость составляет ровно столько, сколько человек готов отдать за них благ, а также как легко с ними расстаются [3]. В данном контексте криптовалюты полностью соответствуют условиям системы валютной ценности. Идет постепенное формирование новой МВС: виртуальные деньги не будут воссоздавать товарные или металлические деньги, но будут способствовать восстановлению важных функций, присущих денежному товару.

Статистические данные Bitcon, его обменный курс, и даже суммы транзакций, - все общедоступно и находится на единой платформе, что в очередной раз говорит об открытости криптовалюты. Что касается статистики, то в целях получения наглядной картины необходимо разделить данные по временному признаку: долгосрочные и краткосрочные. Как мы видим на «рис.3», курс валюты в краткосрочной перспективе не демонстрирует стабильности, но на длительном промежутке времени мы видим устойчивый рост.

Рис. 3. Курс Bitcoin в долгосрочной перспективе, в долл. США [4]

Согласно «рис.1», пик стоимости Bitcoin, происходивший в декабре 2017 года уже пройден, в марте 2019 года его цена составила около 4000 долл. США. Подобная ситуация происходит и с общей капитализацией всех виртуальных валют, которая также значительно упала по отношению к пиковым значениям. При этом, в сравнении суммарной капитализации виртуальных валют с общим объемом денег в мировой экономике, который составляет около 90 трлн. долл. США, виртуальные валюты выглядят достаточно скромно - всего лишь 125 млрд. долл. США на начало 2019 года [5].

В настоящее время можно наблюдать достаточно противоречивые тенденции в сфере частных криптовалют. Так, с одной стороны, данный вопрос обсуждается на уровне глав государств и мировых финансовых институтов, а с другой стороны, виртуальные валюты подвержены значительному обесцениванию, падает объем инвестиций в ICO, глобальные интернет-корпорации (в качестве примера можно привести Google и Facebook) блокируют рекламу ICO на своих площадках для защиты своих пользователей и предупреждению развития высокорискованных валютных инструментов.

В связи с этим, можно утверждать о том, что Bitcoin представляет собой очередную инновацию, до конца не изученную и противоречивую, но являющуюся лишь предвестником нового этапа эволюционного развития мировой валютной системы. А виртуальные валюты в целом - возможно, станут атрибутом будущей глобальной финансовоэкономической системы, формирующейся сегодня, и будут наделены функциями денег. Цифровизация в глобальном денежном обращении позволит создать новый тип денег, который даст возможность развития и регулирования безналичного электронного денежного оборота в глобальном масштабе и в том объеме, в котором это нужно эмитенту. Виртуальная валюта способна решить сложность в определении скорости денежного потока, т.к. ее применение обеспечивает прозрачность всех транзакций, позволит анализировать влияние денежной эмиссии на уровень инфляции, предоставляя возможность перевода существующей системы денежного обращения на качественно новый уровень.

Следует отметить, что пока ученые и практические специалисты анализируют и дают свои различные оценки, рынок криптовалют продолжает набирать обороты. Однако, степень надежности таких прогнозов и то, где окажутся владельцы криптовалюты в ближайшей перспективе остаются под вопросом. Все-таки нужно учитывать, что деньги представляют собой ценность вещей и труда, посредством которых они были заработаны. Их генерация - достаточно сложный и длительный процесс, который формирует определенные риски при недальновидном применении, а также чреват последствиями в мировом масштабе. Этим и озадачены в настоящее время различные аналитики и глобальные финансовые институты.

Многие специалисты высказывают предостерегающее мнение относительно данной инновации, что не безосновательно. Количество владельцев криптовалюты растет и, в случае, если данная система будет неустойчивой, есть риск масштабных волнений, которые затронут все страны и регионы, но если новая МВС будет устойчивой и соответствовать всем требованиям потребителей, то эпоха монопольного доллара закончится, а с ним и других «моновалют». Либо будет сформирована «параллельная» МВС, что обеспечит устойчивость и гибкость мировых финансов. Нужно отметить, что принцип диверсификации уже подтвержден наличием положительного международного опыта, а дуополярность МВС, позволит нивелировать риски, связанные с властью только одной национальной валюты, что происходит в настоящее время.

ГЛАВА 3 ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ МЕЖДУНАРОДНОЙ ВАЛЮТНОЙ СИСТЕМЫ

Современная экономика функционирует в рамках международной валютной системы, основу которой продолжает составлять доллар США. Он одновременно выполняет функции как национальной, так и мировой валюты. Проблемой настоящего исследования являются недостатки, присущие двойственной функции доллара, когда явные преимущества получает страна-эмитент, другие же государства оказываются в условиях непроизвольной валютной зависимости.

Проведение эмиссии доллара для поддержания роста американской экономики и положительного сальдо платежного баланса мешает реализации стратегических задач крупнейших государств мира. Поскольку США получили возможность постоянного расширения рынка сбыта избыточной денежной массы, они избегают роста инфляции внутри государства, используя потенциал экономического роста других стран. Решение проблемы избыточной зависимости мировой валютной системы от отдельно взятой денежной единицы представляется чрезвычайно важным.

Изучение современного состояния международного валютного рынка и роли доллара США в современной валютной системе рассматриваются в работах Потиенко Л.И., Рыбина Е.В. и Давыдова А.Ю. [1, с.12; 2; 3]. Учёные дают оценку влияния американской валюты на развитие мировой экономики, а также дают оценку последствий монопольного положения доллара.

Вопросы перспектив развития и трансформации мировой валютной системы подробно рассмотрены в исследованиях Гусева К.Н., Головнина М.Ю. и Бризицкой А.В. [4, с.24; 5; 6]. Современные инструменты регулирования мировой валютной системы, а также характеристика денежных стандартов в мировой валютной системе рассматривались в работах Ишханова А.В. и Люкевич И.Н. [7; 8].

Тем не менее, единого представления о будущем мировой валютной системы до сих пор не сформировалось. Коллективы международных учёных по-прежнему сходятся во мнении об отсутствии возможности точного прогнозирования сценариев развития международной валютной системы [9; 10]. В связи с этим вопрос наиболее вероятного прогноза в развитии валютного рынка остаётся открытым.

Цель данной работы состоит в рассмотрении исторических предпосылок доминирования доллара в международной финансовой системе, анализе механизмов функционирования доллара и его эмиссии, определении альтернатив данной валюты в мировой экономике. В связи с тем, что реализация функции мировой валю - ты долларом США имеет ряд недостатков, необходимо сформулировать основные положения по поэтапному реформированию существующей в настоящее время мировой валютной системы. Достижение поставленной цели возможно с помощью анализа возможностей, предоставляемых современными финансовыми инструментами и технологиями.

Полученные выводы могут быть использованы для более глубокого анализа перспектив развития мировой валютной системы, а изучение возможностей смены парадигмы валютного доминирования создаст предпосылки для проведения дальнейших научных исследований.

Валютная система представляет собой основанную на нормах международного права совокупность денежно-кредитных отношений, сложившихся в результате развития мировой торговли. Она регулирует функционирование денег в межгосударственном финансовом обороте и служит связующим звеном всей мировой экономики [11].

Первая международная валютная система была создана Парижским соглашением 1867 г. и основана на принципе фиксированного золотого содержания денег, который обеспечивался странами самостоятельно. Золото накапливалось в резервах стран посредством добычи в месторождениях и международной торговли. Одну тройскую унцию в 1833 году официально конвертировали в 20,672 доллара. По Соглашению торговля золотом могла осуществляться только в Лондоне и Нью- Йорке. Паритет валют зависел от соотношения их металлического обеспечения и колебался на рынке в рамках спроса и предложения в пределах стоимости пересылки золота. Выход курса за эти рамки вследствие обесценивания валюты приводил к оттоку драгоценного металла из резервов государства, и курс возвращался на прежнее место. Отток золота приводил к отрицательному сальдо платежного баланса, а приток - к положительному. Дефицит платежного баланса должен был покрываться этим же металлом, что порой приводило к значительному истощению резервов. Для решения этой проблемы прибегали к повышению процентных ставок для привлечения краткосрочного капитала из зарубежных источников финансирования.

Первая мировая война была крайне ресурсоемка для стран, втянутых в противостояние, она вызвала инфляцию, тогда как эмиссия банкнот пропорционально превышала запасы золота. В 1922 г. на экономической конференции в Генуе было подписано новое соглашение. Золото осталось основой мировых денег, сохранялась конвертация валют и паритет к этому металлу, но был найден выход из проблемы его дефицита: введен золотодевизный стандарт. Резервы ведущих стран использовались для обеспечения выпуска банкнот всех стран-союзников. Теперь международные расчеты стран-участниц договора велись не только в золоте, но и в валютах-девизах, в качестве которых выступили фунт стерлингов и доллар. Но доллар сохранил золотое обеспечение, а фунт приобрел жесткую курсовую привязку к нему. Таким образом, выстроилась первая цепочка экономической зависимости от доллара: национальная валюта - валюта-девиз - золото.

Великобритания в 1931 г. отменила конвертируемость фунта в золото из-за отрицательного сальдо платежного баланса. Уже в 1933 г. стоимость унции золота увеличилась до 35 долларов. Период характеризуется разгаром валютных войн. Девальвация девизных валют ради стимулирования экспорта и создания новых рабочих мест вызвала ответные протекционистские меры (рост таможенных пошлин и импортных тарифов и т.д.) со стороны стран-партнеров, что в конечном счете привело к значительному спаду мировой торговли. Обмен валют на золото был прекращен, валютная система в 1937 г. перестала существовать. В период Второй мировой войны были заморожены официальные курсы валют, но реальная покупательная способность денег реально падала из-за инфляции, поэтому золото в условиях нестабильности продолжало играть ключевую роль в международном обмене как средство платежа.

Из войны экономика США вышла с наименьшими потерями, американцам удалось накопить 2/3 мировых золотых запасов. В обмен на кредиты многие страны подписали и ратифицировали Бреттон-Вудские соглашения 1944 г., согласно которым доллар приобрел доминирующее положение в межгосударственной торговле. Механизм работы практически не отличался от первой системы, новшество заключалось в том, что теперь доллар конвертировался в золото (35 долларов за унцию), а все остальные валюты фиксировали курсы к американской и могли менять свою стоимость в диапазоне 1% от этой величины. Право обмена на золото сохранялось за фунтом стерлингов в качестве исключения (8,4 фунта за унцию), остальные валюты этого права были лишены. Советский Союз эти соглашения так и не ратифицировал. Денежная реформа 1947 г. позволила снизить денежную массу в стране и привести ее в оптимальное состояние для конвертации. Постановление Совета министров СССР от 28 февраля 1950 г. перевело рубль на постоянную золотую основу, привязка к доллару была отменена [12]. Золотое содержание рубля устанавливалось на уровне в 0,222168 грамма чистого золота. С 1 марта 1950 года была установлена покупная цена Госбанка СССР на золото в 4 руб. 45 коп. за 1 грамм чистого золота.

Центробанки стран-участниц соглашения проводили эмиссию собственных банкнот в зависимости от количества американской валюты в национальных резервах. Был создан Международный валютный фонд (МВФ), выполняющий функции содействия стабильности валютных курсов и устранения ограничений передвижения капиталов, предоставления кредитов для урегулирования платежных дисбалансов, обмена валют между участниками [13]. Центральные банки стран держат свои международные резервы на счетах МВФ для удобства обслуживания своих торговых счетов. Была создана Всемирная торговая организация (ВТО), регулирующая сферу торговли между странами и обеспечивающая обмен товаров и услуг в резервной валюте. Эмиссию долларов в системе осуществляет Федеральная резервная система, фактически, центральный банк США, деятельность которого направлена на поддержание экономики государства, когда денежная эмиссия может осуществляться с целью снижения безработицы, поддержания стабильности цен и регулирования процентных ставок в стране. ФРС подконтрольна Конгрессу США, который может законодательным способом изменить ее обязанности.

Пользуясь своим положением, американцы проводили дополнительную эмиссию доллара для поддержания роста экономики и положительного сальдо платежного баланса. Расширяя рынок сбыта избыточной денежной массы, они избегали роста инфляции внутри государства. Однако в результате наступил момент, когда расширять географию доллара было уже некуда, и денежная масса в разы превышала золотые запасы. Многие страны начали обменивать свои доллары на слитки металла по фиксированному курсу [14].

В 1971 г. США официально прекратили конвертировать доллары в золото, и через год Бреттон-Вудская система перестала существовать. С 1973 г. страны са мостоятельно определяли вид валютного курса, многие страны перешли с фиксированного на плавающий. Во времена правления Хрущева рубль значительно девальвировали, товарооборот со странами капитализма проходил в долларах. В конце 70-х золотое обеспечение советской валюты отменили.

На смену послевоенной пришла Ямайская валютная система, оформленная соглашением в 1976 г. и закрепленная в 1978 г. во второй поправке к соглашениям МВФ. Теперь золото утратило денежную функцию и стало обычным товаром с рыночной ценой, но за ним сохранилось качество резервного актива, продав который можно получить валюту для платежа. Вместо золотодевизного стандарта ввели СДР - инструмент, составленный из процентного соотношения пула резервных валют, который формально стал основой валютных паритетов МВФ. Доллар сохранил свою распространенность в международном обмене, но стал ничем не обеспеченной валютой, стоимость которой определялась рыночным механизмом спроса и предложения. Спрос на доллары был обеспечен соглашением США с Саудовской Аравией, по которому все ее энергетические контракты были номинированы в долларах, отсюда и появился термин «нефтедоллар» [15].

В периоды международной нестабильности спрос на валюты развивающихся стран падает, а на валюты развитых растет, соответствующим образом меняются и курсы. В случаях угрозы кризиса мировой экономики растет спрос на драгоценные металлы как на классический защитный актив.

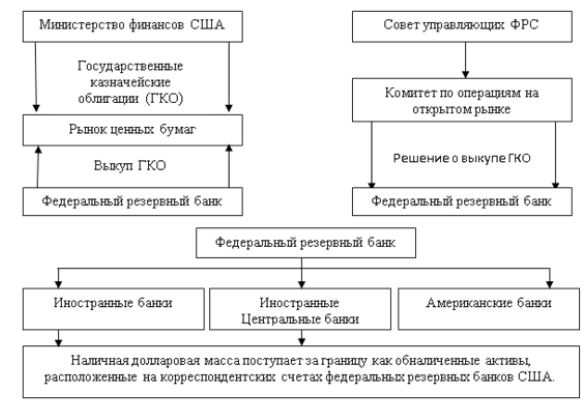

Выпуск банкнот является важным источником государственного дохода, который можно расходовать на инвестиции в собственную экономику. ФРС выпускает доллары под залог соответствующего количества казначейских облигаций США. Резервная система печатает деньги под государственные обязательства правительства, и для выплаты процентов казначейством выпускаются дополнительные облигации займа, покупаемые той же ФРС. Прибыль от эмиссии денег представляет собой количество банкнот, которое остается путем вычета себестоимости производства этих бумаг из их номинальной стоимости на рынке. Данная прибыль от эмиссии доллара в полном объеме перечисляется казначейству за вычетом дивидендов банков-членов ФРС. Рассмотрим современный механизм эмиссии американских денег, представленный на рисунке 1.

Рис. 4 - Механизм эмиссии доллара США

Полученные «новые» доллары обмениваются на рынке по номинированной мировым рынком цене [16]. Таким же принципом можно проводить эмиссию любой валюты мира. В этом случае необходимо обеспечить валюту организацией на нее спроса или национальным богатством (под драгоценные металлы, акции и облигации). Использование доллара во внутренних и международных расчетах - финансирование расходов правительства США.

В процессе торговли экспортер обменивает товары на эмитированные необеспеченные доллары, и после иностранная валюта оседает на счетах в банке, а в конечном счете после процедур межбанковских переводов оседает в золотовалютных резервах страны в МВФ. Там они вкладываются в различные активы, в том числе американские ценные бумаги под процент, который в разы меньше инфляции. Именно благодаря этому механизму США могут постоянно наращивать свой госдолг, который обесценивается через механизм облигаций с низкой доходностью, и потом его амортизировать по мере роста ВВП, стимулируемый их денежно-кредитной политикой. Таким образом, покупка облигаций федерального займа США представляет собой финансирование политики правительства США, причём себе в убыток [17].

Рассмотрим два варианта развития событий при отказе от долларовой системы. Первый подразумевает переход на новую модель ведения международной торговли. Она заключается в постепенном уменьшении использования доллара в международных расчетах. Для этого необходимо переходить на торговлю в национальных валютах с применением своп-линий по обмену национальными деньгами как на уровне двусторонней торговли государств, так и в рамках организаций сотрудничества, например, ШОС [18]. Этот сценарий неразрывно связан с развитием Евразийского экономического сотрудничества, проекта китайского Шелкового пути и других экономических объединений и их интеграции.

Собственной экономической мощи России еще долго будет не хватать для того, чтобы рубль стал резервной валютой, ведь российский рынок пока не так велик, как по численности населения, так и по ее потребностям по сравнению с американским. Но есть возможность сделать российский рубль одним из расчетных валют системы CLS (Continuous Linked Settlement). Тогда рубль станет полностью конвертируемым, что позволит физическим и юридическим лицам производить международные расчеты в своей национальной валюте, минуя перерасчет в доллары. Вслед за этими мерами имеет смысл начать переход на использование рубля в отечественном экспорте, прежде всего это касается сырья, и логистики между Европой и Азией на территории страны. Положительную роль могло бы сыграть введение ограничения на территории страны по оплате счетов в иностранных валютах, что сделало бы все транзакции более прозрачными для налоговых органов и увеличило доходы бюджета [19; 20].

Другой сценарий включает все вышеперечисленное, но отличается витком нового экономического кризиса, вызванного значительным повышением ключевых ставок рефинансирования в развитых странах, что может привести к банкротствам многих предприятий в разных отраслях хозяйства. Необходимо также будет провести реформу ФРС и МВФ: изменить соотношение резервных валют согласно размеру экономик, делегировать функции эмиссии денег и регулирования ключевой ставки от ФРС независимому транснациональному органу. Систему голосования в этом органе должна будет поделена согласно роли стран в мировом производстве [21]. Важно также ввести жесткие барьеры на пути бюджетных дефицитов и прочих поводов к неограниченной эмиссии валют. Но этот вариант маловероятен, ведь он предполагает признание официальной потери лидерства США в мировой экономике, что подразумевает снижение роли доллара как международной резервной валюты. В этом случае возможно объявление дефолта, бюджет США значительно уменьшится, следовательно, роль доллара в качестве главной мировой валюты будет утеряна.

Большинство проблем современной валютной системы связано с совмещением долларом США функций национальной и мировой ва люты, а ФРС - транснационального эмиссионного центра и центрального банка. Такое положение дел позволяет США решать свои внутренние проблемы за счет глобальной финансовой системы. Снижение зависимости стран от доллара во взаиморасчетах заключается в переходе на товарообмен в национальных валютах и большей интеграции в рамках различных экономических объединений. По мере этого перехода будет снижаться роль доллара как международной резервной валюты. Решить вопрос избыточной эмиссии американской валюты можно путем лишения ФРС функции эмиссионного центра и передачи их под контроль независимого наднационального института.

ЗАКЛЮЧЕНИЕ

Таким образом, в результате решения выше стоящих задач, были получены следующие выводы:

1.В условия кризиса стало неизбежным банкротство либеральной модели экономического, в том числе валютного регулирования, что привело к ослаблению контроля над деятельностью участников мирового финансового рынка. Глобальное валютное регулирование развивается, появляются новые глобальные правила регламентации деятельности мирового финансового рынка. В антикризисных программах, принятых на заседаниях «Группы 20», особое внимание уделено проработке средств для обеспечения стабильного развития мировой экономики и валютной системы. Также были приняты меры по предупреждению стран о возможном возникновении кризисных потрясений, в частности, на мировом финансовом рынке.

2. В настоящее время нет единого мнения в отношении вариантов реформирования мировой валютной системы. Но ясно только одно - новая мировая валютная система должна удовлетворять следующим условиям: ее функционирование не должно зависеть от каких-либо финансовых институтов отдельных стран; она должна содействовать эффективному проведению международных торговоэкономических отношений; она должна быть способной автоматически выравнивать дисбалансы, возникающие в мировой экономике.

3. Результатами дедолларизации отечественной экономики и интернационализации рубля могли бы стать сеньораж, укрепление курса рубля, уменьшение долларов в ЗВР и возможность их диверсификации в активах, выраженных в валютах наиболее динамично развивающихся стран мира. Усиление спекулятивных операций с рублем на внешнем рынке потребует соответствующего контроля со стороны Банка России. При этом взаимная торговля между РФ и КНР в рублях и юанях будет означать формирование нового валютного рынка и в перспективе может привести к созданию офшорных центров юаня в Москве и рубля в Шанхае.

4. Для России процесс дедолларизации — это, прежде всего, стимулирование развития собственных платёжных систем и взаимной торговли и интеграции на основе использования национальных валют, прежде всего, с соседями по Евразийскому экономическому союзу. Для Российской Федерации это также фактор большей экономической суверенизации и снижения уязвимости по отношению к санкциям и внешнему политическому и экономическому давлению.

5. Многие специалисты высказывают предостерегающее мнение относительно данной инновации, что не безосновательно. Количество владельцев криптовалюты растет и, в случае, если данная система будет неустойчивой, есть риск масштабных волнений, которые затронут все страны и регионы, но если новая МВС будет устойчивой и соответствовать всем требованиям потребителей, то эпоха монопольного доллара закончится, а с ним и других «моновалют». Либо будет сформирована «параллельная» МВС, что обеспечит устойчивость и гибкость мировых финансов. Нужно отметить, что принцип диверсификации уже подтвержден наличием положительного международного опыта, а дуополярность МВС, позволит нивелировать риски, связанные с властью только одной национальной валюты, что происходит в настоящее время.

6. Большинство проблем современной валютной системы связано с совмещением долларом США функций национальной и мировой ва люты, а ФРС - транснационального эмиссионного центра и центрального банка. Такое положение дел позволяет США решать свои внутренние проблемы за счет глобальной финансовой системы. Снижение зависимости стран от доллара во взаиморасчетах заключается в переходе на товарообмен в национальных валютах и большей интеграции в рамках различных экономических объединений. По мере этого перехода будет снижаться роль доллара как международной резервной валюты. Решить вопрос избыточной эмиссии американской валюты можно путем лишения ФРС функции эмиссионного центра и передачи их под контроль независимого наднационального института.

СПИСОК ЛИТЕРАТУРЫ

- Аджиева А.Ю., Дикарева И.А. Некоторые подходы к аудиту финансовых результатов / А.Ю. Аджиева, И.А. Дикарева // Новая наука: теор. и практич. взгляд. - 2016. № 8 (88). - С. 245-248.

- Андронова Н.Э. Перестройка мировой финансовой архитектуры: место и роль России. М., 2016.

- Астапкович В. Эксперт: мир идет к новой системе денег и валют // Рамблер. Финансы. [Электронный ресурс]. URL: https://finance.rambler.ru/markets/39201189/?utm_c ontent=rfinance&utm_medium=read_more&utm_so urce=copylink (дата обращения: 01.09.2019)

- Афонцев С.А. Доминирование доллара: есть ли альтернативы? // Там же. 2014. Т. 12, № 4. С. 120-129.

- Бажан А.И. Проблемы и перспективы мировой валютной системы // Деньги и кредит. 2016. № 3. С. 66-70.

- Борисов А.Н. Структурный анализ развития основных элементов валютной системы России как составной части мировой валютной системы // Проблемы и возможности современной науки. 2012. № 12. С. 3-18.

- Бризицкая А.В. Трансформация структурных принципов современной мировой валютной системы в XXI веке // Финансовый менеджмент. 2013. № 6. С. 125134.

- Булатов В.В. Новая архитектура фондового рынка и финансового пространства России. М., 2009.

- Валовая Т.Д. Криптовалюты и технология блок- чейн - ключевые атрибуты социальноэкономической системы // Банковское дело. - 2018. - №5. - С. 5-15

- Волкова Е.Ю., Ковалев А.И. Долларизация мировой валютной системы и проблемы ее функционирования // Вестник современной науки. 2016. № 10-2 (22). С. 17-20.

- Головнин М.Ю. Основные направления развития мировой валютной системы и денежно-кредитная политика России // Международная экономика. 2011. № 2. С. 4-11.

- Григорьев Л.М., Салихов М.Р. Финансовая архитектура: экстренный ремонт // Россия в глобальной политике. 2009. Т. 7, № 4. С. 8-21.

- Гусев К.Н. Будущее мировой валютной системы: доллар, евро, юань? // Банковское дело. 2016. № 2. С. 21-27.

- Гусев К.Н. Настоящее и будущее мировой валютной системы // Современная Европа. 2016. № 3 (69). С. 149-153.

- Давыдов А.Ю. Доллар США в современной мировой валютной системе // США и Канада: экономика, политика, культура. 2013. № 8 (524). С. 019-034.

- Дробышевский С., Козловская А., Левченко Д., Пономаренко С., Трунин П., Четвериков С. Сравнительный анализ денежно - кредитной политики в переходных экономиках. М.: ИЭПП, 2013

- Ермакова Т.А., Зиновьева Е.Г. Валютная система современного мирового хозяйства // Вестник магистратуры. 2014. № 2 (29). С. 83-85.

- Ефременко И.Н. Диагностика состояния и выявление тенденций развития мировой финансовой архитектуры // Финансы и кредит. 2009. № 14 (350). С. 31-42.

- Интернет-ресурс CoinSpot.io // [Электронный ресурс]. URL: https://coinspot.io/charts/ (дата обращения: 01.09.2019)

- Ишханов А.В. Мировая валютная система как источник современного экономического кризиса // Финансы и кредит. 2010. № 44 (428). С. 14-19.

- Кавтарова А.Г. Проблемы становления мировой валютной системы // Культура. Духовность. Общество. 2014. № 13. С. 75-80.

- Кондратов Д.И. Актуальные подходы к реформированию мировой валютной системы // Экономический журнал Высшей школы экономики. 2015. Т. 19. № 1. С. 128-157.

- Кондратов Д.И. Современная мировая валютная система и перспективы ее развития // Белорусский экономический журнал. 2016. № 1 (74). С. 42-60.

- Красавина Л. М. Концептуальные подходы к реформированию мировой валютной системы, Деньги и кредит, №5, 2010г

- Красавина Л.Н. Международные валютно-кредитные и финансовые отношения: учебник. - М.: Юрайт, 2016. - 543 с.

- Красавина Л.Н. Реформы мировых валютных систем: ретроспективный и актуальный анализ // Деньги и кредит. 2017. № 4. С. 14-23.

- Люкевич И.Н. Новый денежный стандарт в мировой валютной системе: концепции и перспективы // Финансы и бизнес. 2011. № 4. С. 68-82.

- Международные валютно-кредитные и финансовые отношения: Учебник/Под ред. Л.Н. Красавиной. - М.: Финансы и Статистика, 2009;

- Мисаков А.В., Аджиева А.Ю., Дикарева И.А. Организационные аспекты аудита финансовых организаций / А.В. Мисаков, А.Ю. Аджиева, И.А. Дикарева // International Scientific Review. - 2016. № 11 (21). - С. 56-58.

- Наговицын А.Г. Валютная политика. - М.: Экзамен, 2000;

- Наркевич С., Трунин П. Резервные валюты: факторы становления и роль в мировой экономике. М.: ИЭП, 2012

- Потиенко Л.И. Современное состояние мировой валютной системы: готовность к реформированию // Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. 2013. № 5 (23). С. 9-18.

- Редина Ю.Н. Валютная регионализация в условиях трансформации мировой валютной системы // Теория и практика общественного развития. 2014. № 8. С. 145146.

- Роженцова Е.В. Сравнение мировых валютных систем: за какой системой будущее? // Журнал экономической теории. 2010. № 2. С. 125-140.

- Рыбин Е.В. Мировая валютная система: эпоха валютных войн и нестабильности курсов // Банковское дело. 2012. № 4. С. 11-13.

- Сайт МВФ URL: https://www.imf.org/external/Russian/

- Сайт системы SWIFT URL: https://www.swift.com/

- Сапрыкина В.Ю., Чумакова Н.А., Кормильцина Т.В. Современные тенденции развития мировой валютной системы // Экономика и предпринимательство. 2017. № 5-1 (82-1). С. 1215-1218.

- Семидоцкий В.А., Костенко Р.В., Кудря А.А. Экономические теории управления человеческими ресурсами. //: Повышение производительности труда как стратегический фактор конкурентоспособности. Материалы научно- практической конференции 2017. С-380-389

- Составлено по данным Банка России и Федеральной таможенной службы.

- Столяров И.А. Антология экономической классики : [в 2 т.]. - М.: Эконов, 1993. - 474 с.

- Теткин М. Обратный расчет. Что будет с рынком криптовалют в 2019 году // РБК. [Электронный ресурс]. URL: https://www.rbc.ru/crypto/news/5c63f7179a794746 6e0673d2 (дата обращения: 01.09.2019)

- Чувахина Л.Г. Роль золота в мировой валютной системе XXI века // Научно-исследовательский финансовый институт. Финансовый журнал. 2013. № 3 (17). С. 29-36.

- Beder S. Neoliberalism and the Global Financial Crisis // Social Alternatives. 2009. Vol. 8, no. 1. P. 17-21.

- Crisis and the Future of Global Financial Governance / ed. by E. Helleiner // Ibid. Vol. 15, no. 1. Special Forum. P. 1-28.

- Dooley M.P., Folkerts-Landau D., Garber P.M. Bretton Woods II Still Defines the International Monetary System // Pacific Economic Review. 2009. Vol. 14, no. 3. P. 297-311. https://doi.org/10.1111/j.1468-0106.2009.00453.x.

- Griesgraber J.M. Reforms for Major New Roles of the International Monetary Fund? The IMF Post-G-20 Summit // Global Governance. 2009. Vol. 15, no. 2. P. 179-185. https://doi.org/10.1163/19426720-01502003.

- Финансовая политика и ее реализация в РФ (Сущность и основные задачи финансовой политики государства)

- Современные проблемы финансов предприятий (Механизмы функционирования финансового менеджмента на предприятии)

- Методы кодирования данных (Системы счисления бывают позиционные и непозиционные)

- Пояснения к бухгалтерскому балансу и отчету о финансовых результатах (Экономическая характеристика организации)

- Особенности управления организациями в современных условиях и пути его совершенствования (Анализ проблем и перспектив развития менеджмента на современном этапе)

- Стресс на рабочем месте: причины, диагностика, создание системы профилактических мероприятий (ТЕОРЕТИЧЕСКИЙ ФЕНОМЕН СТРЕССА В ТРУДАХ ЗАРУБЕЖНЫХ И ОТЕЧЕСТВЕННЫХ АВТОРОВ))

- Аббревиатуры в современном английском языке».

- Менеджмент человеческих ресурсов (Понятие и история развития управления человеческими ресурсами организации)

- Проектирование организации (Понятие, сущность структуры управления)

- Понятие и виды трудового стажа (НАУЧНОЕ И ЮРИДИЧЕСКОЕ ПОНЯТИЕ ТРУДОВОГО СТАЖА))

- Жизненный цикл организации, управление организацией (Механизм управления организацией по стадиям ее жизненного цикла)

- Корпоративная культура в организации (Понятие «Корпоративная культура»: основные характеристики и функции)