Сущность понятий «затраты», «расходы», «издержки»

Содержание:

ВВЕДЕНИЕ

Актуальность темы работы обусловлена тем, что в настоящее время в экономической литературе широко используются понятия «затраты», «расходы», «издержки». В определении этих терминов существует настоящая путаница, но неправильное определение этих понятий может исказить их экономический смысл.

В условиях рыночной экономики в целях повышения конкурентоспособности и инвестиционной привлекательности экономических субъектов требуется принятие эффективных управленческих и финансовых решений. Любые решения в области инвестиционной, научно-технической политики предприятия, изменения ассортимента продукции, рынков сбыта, проведения других мероприятий требуют предвидения возможных финансовых последствий. Основой для принятия таких решений являются экономически оправданные расходы, оценка которых выражена в денежной форме, подтвержденные документами, оформленными в соответствии с законодательством.

Проблема анализа расходов это одна из наиболее важных и сложных проблем в экономике. Повышение роли расходов в управлении предприятием обуславливает необходимость изыскания новых путей и возможностей их снижения, требует улучшения методов планирования, учета, анализа и регулирования процессов формирования затрат.

Уровень расходов определяет долговременную перспективу развития и благоприятного функционирования организации на рынке, который формирует величину прибыли, являющуюся важнейшим показателем деятельности организации и главным индикатором эффективности ее работы. Необходима, в частности, разработка гибких методов расчета и планирования расходов, которые отвечают современным экономическим условиям осуществления деятельности, учитывают риски, которые являются одними из важных факторов формирования финансового результата предприятия.

Целью работы является изучение сущности понятий «затраты», «расходы», «издержки» и анализ расходов организации на примере ООО «Мебиус».

В соответствии с целью работы были поставлены следующие задачи:

- рассмотреть сущность понятий «затраты», «расходы», «издержки»;

- привести виды расходов организации;

- описать методологические основы анализа расходов;

- дать краткую организационно-экономическую характеристику ООО «Мебиус»;

- провести оценку расходов и себестоимости ООО «Мебиус»;

- проанализировать влияние расходов на финансовые результаты организации;

- выявить пути совершенствования управления расходами с целью повышения финансовых результатов ООО «Мебиус».

Объектом исследования является ООО «Мебиус».

Предметом исследования - расходы анализируемой организации.

Исследованию понятий «затраты», «расходы», «издержки» посвящены труды таких отечественных ученых, как О.С. Виханский, Э.М. Коротков, А.И. Наумов, А.Н. Цветков и др.

Для решения поставленных задач применялись следующие основные методы исследования: абстрактно-логический, системный, статистический анализ, расчетно-конструктивный, методы сравнительного, структурного анализа и др.

Информационная база курсовой работы включает: труды ведущих авторов, статьи, опубликованные в периодических изданиях, посвященные теоретическим и методологическим аспектам понятий «затраты», «расходы» и «издержки».

Работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ понятий «затраты», «расходы», «издержки»

1.1. Сущность понятий «затраты», «расходы», «издержки»

Расходы, возникающие в ходе осуществления хозяйственной деятельности представляют собой уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и/или возникновения обязательств, приводящих к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества).[1]

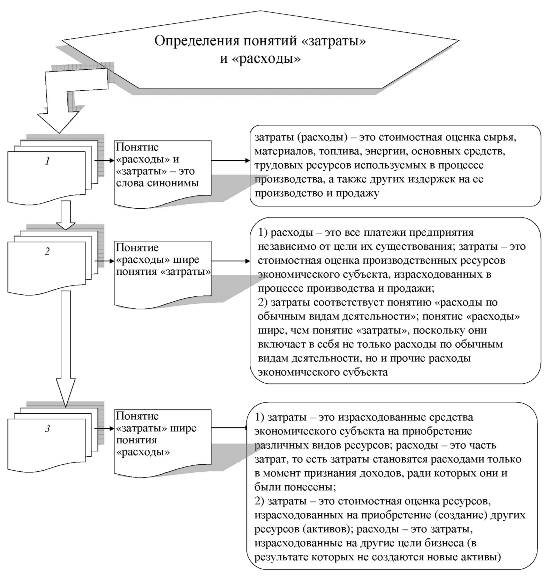

Следует различать понятия «расходы», «затраты», «издержки». В большинстве случаев эти термины используются как слова синонимы, но также существуют и ряд других подходов к их определению. От их правильной идентификации зависит формирование ее результатов анализа. В отличие от расходов, затраты - стоимостное выражение средств, использованных для формирования материальных, трудовых, финансовых и иных ресурсов в целях осуществления деятельности организации; затраты могут быть признаны расходами в отчетном периоде либо активами, которые станут расходами в будущих периодах.[2]

Таким образом, можно говорить о том, что в теории различают три подхода к определению понятий «затраты» и «расходы» (см. рис. 1.1).[3]

По мнению некоторых авторов, понятие «расходы» намного шире понятия «затрат». Так, под расходами понимаются все платежи экономического субъекта независимо от цели их осуществления, а под затратами - стоимостная оценка производственных ресурсов экономического субъекта, израсходованных в процессе производства и продажи продукции. Существует также подход, согласно которому понятие «затраты» соответствует понятию «расходы по обычным видам деятельности».

Рис. 1. Понятие определений «затраты» и «расходы»[4]

Таким образом, понятие «расходы» шире, чем понятие «затраты», поскольку включает в себя не только расходы по обычным видам деятельности, но и прочие расходы.[5]

Понятия «затраты» и «расходы» используются также в Международных стандартах бухгалтерского учета и отчетности, в соответствии с которыми расходы включают в себя все затраты в полном объеме, которые возникают в ходе основной деятельности, то есть затраты по своему составу уже шире чем понятие расходов.

Если рассматривать нормативные документы, регулирующие бухгалтерский учет, то видно, что термины «расходы», «затраты», «издержки» используются как слова-синонимы.

Понятие «издержки, как правило, используется в экономической теории и выступает в качестве объективной экономической категории.

В.Д. Грибов представляет следующую трактовку понятия «издержки»: Издержки - производственные затраты в денежном выражении, которые являются необходимыми в процессе осуществления предприятием своей производственной и коммерческой деятельности.[6]

В.М. Семенов дает аналогичное определение понятию «издержки» и выделяет явные, вмененные и безвозвратные издержки. К явным издержкам относятся денежные расходы на оплату труда, сырья и материалов, амортизация основных фондов и другие. В силу того, что они рассчитываются на основе финансовых отчетов, их часто называют бухгалтерскими.[7]

Наиболее полно сущность издержек производства осветил и изложил в своих трудах К. Маркс. С позиции общества действительные издержки на производство включают полный объём затрат живого и овеществлённого труда и равны, в конечном счёте, стоимости продукта.[8]

Подводя итог вышесказанному, важно отметить, что понятия «затраты», «расходы», «издержки», всегда находились под пристальным вниманием отечественной теории и практики.[9]

В своей основе все эти понятия имеют одинаковый смысл - это затраты предприятия, связанные с выполнением определенных операций. С переходом к определению финансового результата деятельности предприятия как разницы между доходами и расходами, а больше с необходимостью гармонизации российских и международных стандартов бухгалтерского учета усиливается необходимость определения новых подходов к этим понятиям.[10]

Таким образом, расходы - это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию. В отличие от затрат расходы не могут быть в состоянии запасоемкости, не могут относиться к активам предприятия. Они отражаются при расчете прибыли предприятия в отчете о финансовых результатах.

1.2. Виды расходов организации

В экономическом анализе расходы могут классифицироваться в зависимости от цели их исследования. При этом основной классификацией считается та, которая приведена на рисунке 2.[11]

Рис. 2. Виды расходов организации[12]

Более подробная классификация расходов приведена в приложении 1.[13]

Рассмотрим некоторые виды более подробно.

Основным видом расходов организации являются расходы, связанные с производством и реализацией продукции, товаров, работ, услуг (далее - расходы, связанные с производством и реализацией). Они отражают стоимость использованных в производстве и реализации ресурсов, покрываются за счет полученной выручки, определяют величину расходов и получаемой прибыли (или убытка) от реализации.[14]

Кроме основной деятельности организация может осуществлять прочие виды деятельности, не запрещенные законодательством. Связанные с ними расходы называются прочими.

Расходы на социально-культурные мероприятия направлены на создание социально-культурных и жилищно-бытовых условий для работников организации.

Расходы на расширение производства предусматривают создание, реконструкцию, модернизацию, восстановление основных производственных фондов, а также создание и приобретение нематериальных активов.

В основе группировки расходов по экономическому содержанию лежит их принадлежность к определенному однородному виду, в частности:[15]

Материальные расходы включают денежную оценку использованных (потребленных) сырья и основных материалов, приобретаемых со стороны, составляющих основу производимой продукции или являющихся необходимыми компонентами при ее изготовлении; вспомогательных материалов, участвующих в производстве продукции, потребляемых для хозяйственных нужд и технических целей и др.

Расходы на оплату труда включают:[16]

- все виды оплаты труда как списочного, так и несписочного состава работников организации за все виды работ, включая оплату в виде выдачи продукции и товаров (натурооплата) по действующим в организации системам и формам оплаты труда за проработанное время, в том числе стимулирующего (премии, надбавки, взносы по отдельным виды добровольного страхования работников и др.) и компенсирующего характера (связанные с режимом работы и условиями труда);

- оплату за неотработанное время (отпусков, в том числе учебных; проезда к месту учебы и обратно; вынужденного простоя и т. д.);

- выплаты, производимые организацией в пользу работников в соответствии с действующим законодательством (оплата вынужденного прогула; плата работникам-донорам; возмещение вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанным с исполнением ими трудовых обязанностей; платежи по договорам обязательного страхования и др.).[17]

Отчисления на социальные нужды в соответствии с действующим законодательством представляют собой обязательные платежи в виде взносов в государственные социальные внебюджетные фонды.

Амортизационные отчисления на полное восстановление объектов основных средств и нематериальных активов, находящихся в собственности организации (оперативном управлении, хозяйственном ведении), а также объектов основных средств, взятых организацией-арендатором в аренду (лизинг), в случаях, предусмотренных действующим законодательством (если по договору аренды или лизинга объект находится на балансе у арендатора). К данному виду расходов относится также стоимость объектов основных средств не более 20 тыс. руб. при передаче их в эксплуатацию (использование) (п. 5 ПБУ 6/01).[18]

Прочие включают все другие виды расходов, не нашедшие отражения по предыдущим элементам, в частности, представительские, расходы на командировки, расходы на рекламу, отчисления в ремонтный фонд, расходы на подготовку и переподготовку кадров, канцелярские, почтовые, телеграфные и др.[19]

По способу отнесения на себестоимость расходы подразделяются на прямые и косвенные.

Прямые расходы можно непосредственно отнести к определенному виду продукции, товаров, работ, услуг. Все другие расходы (например, оплата труда вспомогательных рабочих, административных работников, амортизационные отчисления по цеховому оборудованию, вспомогательные материалы, электроэнергия, отопление цеха и т. д.) не представляется возможным непосредственно отнести на конкретные виды продукции. Они являются косвенными, а затем распределяются между всеми видами продукции для определения ее себестоимости. Методы распределения косвенных расходов между всеми видами продукции организация определяет самостоятельно.[20]

В группу расходов по характеру участия в создании продукции включаются основные расходы, к которым относятся все виды ресурсов (сырье, материалы, покупные полуфабрикаты, составляющие основу продукции; амортизационные отчисления по основным производственным фондам; оплата труда основных производственных рабочих с отчислениями на социальные нужды), потребление которых связано с выпуском продукции.

Расходы, по-разному реагирующие на изменение деловой активности организации (изменение объема производства и объема продаж), принято подразделять на постоянные (fixed costs - FC) и переменные (variable costs - VC).[21]

Постоянными считаются расходы, которые не зависят от объема выпуска продукции (продаж) за определенный период времени. Однако они могут изменяться под влиянием других факторов (например, роста цен и др.). Постоянными расходами организации, в частности, являются: амортизационные отчисления; арендная плата; повременная оплата труда работников; абонентская плата за телефон; плата за воду, не используемую на технологические цели, отопление и т. д.

Переменные расходы непосредственно зависят от объема выпуска продукции (продаж) за определенный период времени, например: сдельная оплата труда работников; сырье, материалы, топливо, энергия и др., используемые непосредственно в производстве; почтовые, телеграфные и аналогичные услуги; транспортные расходы и др.

Таким образом, отличительными особенностями расходов являются:[22]

- во-первых, одни и те же расходы могут одновременно по разным классификационным признакам относиться к различным видам;

- во-вторых, в процессе оборота капитала расходы могут переходить из одного вида в другой (например, входящие расходы - истекшие; материальные расходы - расходы в незавершенном производстве готовая продукция);

- в-третьих, расходы учитываются в бухгалтерском учете на соответствующих счетах, а в бухгалтерском балансе отражаются в качестве активов организации.

1.3. Методологические основы анализа расходов

Анализ расходов организации по данным бухгалтерской отчетности заключается в расчете показателей динамики и структуры расходов, анализе контролируемости расходов, расчете показателей ресурсоемкости продукции и критического объема продаж. Предварительным этапом в анализе расходов организации является анализ положений учетной политики, регламентирующих учет расходов.[23]

При анализе динамики и структуры затрат используются формы № 1, № 2, № 5. Начиная анализ расходов по данным бухгалтерской отчетности, необходимо помнить, что все расходы должны найти свое отражение в форме № 2 (расходы по обычным видам деятельности, прочие расходы), либо должны быть включены в состав активов (и найти свое отражение в форме № 1).[24]

Структуру расходов следует анализировать по направлениям деятельности, элементам расходов и статьям калькуляции.

Структура расходов по направлениям деятельности анализируется на основе данных формы № 2:

- себестоимость проданных товаров;

- коммерческие расходы;

- управленческие расходы;

- прочие расходы.

Структура расходов по обычным видам деятельности по элементам анализируется по данным формы № 5:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных средств;

- прочие затраты.

Анализ структуры расходов по обычным видам деятельности по статьям калькуляции в полном объеме не может быть произведен. По данным бухгалтерской отчетности возможна лишь такая разбивка:[25]

- себестоимость реализации;

- коммерческие расходы;

- управленческие расходы.

В процессе интерпретации полученных результатов надо обратить внимание на темп прироста расходов и их составляющих в соотношении с темпом прироста выручки, при этом, безусловно, рост выручки должен быть больше, только в этом случае прибыль организации будет возрастать. Анализируя структуру расходов, надо обратить внимание на удельный вес прочих расходов. Значительные суммы, отраженные как прочие расходы, затрудняют анализ, делая организацию менее прозрачной с точки зрения внешних пользователей. Кроме того, стоит сопоставить расходы на производство и реализацию всей продукции и расходы на производство и реализацию проданной продукции. Для растущей организации характерно превышение первого показателя над вторым.[26]

Анализ расходов предприятия включает следующие этапы:[27]

1. Всеобщая оценка изменений в размере и уровне расходов, которые произошли по сравнению с предыдущими периодами.

2. Анализ динамики и структуры расходов по статьям расходов.

3. Анализ изменений в объеме и уровне переменных и условно-постоянных затрат предприятия.

4. Количественная оценка факторов, влияющих на формирование расходов в целом и по отдельным статьям.

Методическим инструментарием исследования влияния факторов являются способы детерминированного факторного анализа.

В процессе управления расходами предприятия могут применять различные методы анализа. Выбор метода зависит от целей предприятия и возможностей проведения анализа. У каждого метода есть свои особенности, преимущества и недостатки. Совокупность методов отражена в таблице 1.

В условиях российской экономики наибольшее предпочтение отдают трем из них: стандарт-костинг, директ-костинг и ABC.

Система стандарт-кост (standard-cost) - это система, в основе которой лежит предварительное (до начала производственного процесса) нормирование затрат по статьям расходов «основные материалы»; оплата труда производственных рабочих; производственные накладные расходы (заработная плата вспомогательных рабочих, вспомогательные материалы, арендная плата, амортизация оборудования и др.); коммерческие расходы (расходы по сбыту и реализации продукции).[28]

Таблица 1

Виды методов анализа затрат[29]

|

Метод |

Краткое описание метода |

|

Директ-костинг |

Постоянные накладные расходы не включаются в себестоимость продукции, а относятся на расходы периода |

|

Абзорпшн-костинг |

Постоянные накладные расходы включаются в себестоимость |

|

Стандарт-костинг |

Для всех видов затрат определяют обоснованные нормы расхода (стандарты) ресурса на единицу продукции. Затраты ресурсов по нормам и отклонения от норм потребления ресурсов учитываются отдельно |

|

ABC |

Деятельность предприятия рассматривается в виде процессов или рабочих операций. Сумма затрат на определенный вид продукции определяется как осуществление совокупности соответствующих процессов и операций |

|

Кайзен- костинг |

Предполагает не достижение определенной величины затрат, а постоянное, непрерывное их снижение |

|

CVP- анализ |

Анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки, объема производства и прибыли, является инструментом планирования и контроля |

|

Бенчмаркинг затрат |

Сравнение с затратами не только предприятий-конкурентов, но и передовых фирм других отраслей |

|

Кост-киллинг |

Направлен на максимальное снижение затрат в кратчайшие сроки без ущерба для деятельности предприятия |

Таким образом, данная система позволяет заранее установить возможные затраты на производство и реализацию продукции, вычислить себестоимость одной единицы продукции и составить план о доходах будущего периода.

Но, несмотря на явные преимущества, у данного метода есть ряд недостатков. Во-первых, невозможность применения данного метода для производственных структур, находящихся в разных экономических условиях. Во-вторых, стандарт-кост во многом зависит от внешних условий, таких как нововведения в законодательной базе, изменение условий поставки и др. В-третьих, плохо разработанная система стандартов значительно сказывается на успехе организации. И, в-четвертых, невозможность установить стандарты по отдельным видам затрат.[30]

В российской практике данный метод используется достаточно широко, хотя он уже, в некоторой степени, морально устарел. Однако его использование будет достаточно актуальным, если у предпринимателя два и более однотипных предприятия.[31]

Директ-костинг - более новая система управления затратами, которая основывается на принципе разделения затрат на постоянные и переменные.

Особенностью данного метода является то, что переменные затраты представляют собой производственную себестоимость готовых изделий. Постоянные расходы не используются при расчете себестоимости продукции, и сразу же, как издержки текущего периода, зачисляются на финансовый результат.

Система директ-костинг позволяет принимать эффективные и своевременные управленческие решения, на основе предоставляемой информации. Метод расчета себестоимости только по части переменных затрат довольно информативен и полезен для принятия решений о деятельности фирмы, так как деление затрат на постоянные и переменные дает представление о затратах будущего периода. К преимуществам также можно отнести возможность определения точки безубыточности и выявление продукции с большой рентабельностью с целью повышения ее доли в ассортименте продукции.[32]

К недостаткам данного подхода можно отнести:[33]

- невозможность однозначного отнесения некоторых затрат к постоянным или к переменным;

- неточный расчет себестоимости продукции (из-за учета только переменных затрат), что влечет за собой искажение финансовых результатов;

- недостоверность в определении суммы общей прибыли за текущий период.

С момента появления директ-костинг получил широкое применение в российской практике. И, несмотря на трудности учета постоянных и переменных расходов на счетах бухгалтерского баланса, из-за которых российские организации не могут использовать данный метод в полной мере, он все равно остается актуальным, благодаря ряду своих преимуществ.

Согласно ABC или методу учета затрат по видам деятельности организация представляет собой совокупность рабочих процессов, которые определяют ее специфику.[34]

Сторонники ABC-метода полагают, что продукция - это не причина затрат, как говорится в традиционных теориях, а причина операций, осуществление которых и приводит к затратам. Таким образом метод учета затрат по видам деятельности ориентирован на то, чтобы определить себестоимость продукции путем деления данного продукта на определенное число процессов, каждому из которых соответствует свое количество накладных расходов. То есть изначально затраты переносятся на конкретную операцию, затем устанавливается степень участия данной операции в производстве, затем прямым или косвенным путем себестоимость данной операции переносится на продукт. Подобное двухступенчатое распределение затрат позволяет как можно точнее распределить косвенные затраты.[35]

Достоинствами данного метода являются: наиболее обоснованное отнесение накладных расходов на конкретный продукт и, как следствие, более точный расчет себестоимости; он позволяет более разумно управлять затратами; дает возможность определить ту продукцию, которая несет в себе большую добавочную стоимость и увеличить ее производство, и в то же время сократить производство наиболее убыточного товара и направить высвободившиеся ресурсы в другие сферы.[36]

К отрицательным характеристикам ABC-метода можно отнести то, что он является довольно сложным для исполнения и влечет за собой значительные изменения в системе бухгалтерского учета.[37]

Внедрение данного метода в российскую систему учета затрат позволило бы организациям с большим количеством операций принимать наиболее эффективные решения в процессе производства, повышать прибыльность продукции, так как ABC предоставляет возможность регулировать затраты на этапе их появления. А обоснованная и точная оценка себестоимости продукции позволила бы повысить результативность производственного процесса. Но в силу своей сложности данный метод пока не получил должного распространения.

2. Анализ расходов ООО «МЕБИКУС»

2.1. Краткая организационно-экономическая характеристика

Мебельная фабрика «Мебиус» образована в 2007 году. У истоков создания фирмы и на пути ее развития стоят профессионалы своего дела с богатым опытом работы в мебельной индустрии.

Адрес местонахождения: 123182, Москва, ул. Щукинская, д.2.

Основные виды деятельности предприятия: производство меховых и кожаных изделий, изготовление и продажа всех видов мебели, производство строительных материалов, комиссионная и оптовая торговля.

Организационную структуру ООО «Мебиус» можно представить в следующем виде (см. рис. 3).

Генеральный директор

Заместитель генерального директора по общим вопросам

начальник производственного цеха

отдел продаж

отдел маркетинга

дизайнер

разнорабочий

сборщик мебели

менеджер по продажам

дизайнер

специалист по рекламе

Главный бухгалтер

Бухгалтерия

маркетолог

менеджер по продажам

менеджер по продажам

производственный цех

сборщик мебели

Заместитель генерального директора по персоналу

Рис. 3. Организационная структура ООО «Мебиус»

Данную организационную структуру можно определить как линейно-функциональную. Обязанности работников предприятия распределены следующим образом:

- производственный цех - занимается техническим обеспечением и проведением серийно-конструкторских работ для основного производства объединения и проектно-конструкторскими работами для индивидуальных мебельных проектов;

- бухгалтерия - ведет учет материальных ценностей и соответствующую отчетность перед руководством фирмы, государством по налогам; экономический учет движения денежных потоков фирмы;

- отдел маркетинга – осуществляет маркетинговую деятельность фирмы, включающую проведение маркетинговых исследований и учета движений товара, разработку рекламных и ПР-мероприятий, взаимодействие со СМИ;

- отдел продаж – работает над сбытом продукции предприятия юридическим лицам города и края.

Таблица 2

Основные показатели финансовой деятельности ООО «Мебиус» за 2014-2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Отклонение 2016 г. от 2015 г. |

||

|

абс., тыс. руб. |

отн., % |

|||||

|

1 |

Выручка, тыс. руб. |

275891 |

1464886 |

1958337 |

493451 |

33,69 |

|

2 |

Себестоимость, тыс. руб. |

251041 |

1316226 |

1695780 |

379554 |

28,84 |

|

3 |

Уровень затрат на 1 руб. товарной продукции, руб. |

0,91 |

0,90 |

0,87 |

-0,03 |

-3,33 |

|

4 |

Валовая прибыль, тыс. руб. |

24850 |

148660 |

262557 |

113897 |

76,62 |

|

5 |

Прибыль от продаж, тыс. руб. |

48 |

2810 |

50215 |

47405 |

1687,01 |

|

6 |

Чистая прибыль (убыток), тыс. руб. |

-630 |

4260 |

6394 |

2134 |

50,09 |

|

7 |

Активы предприятия, тыс. руб. |

442731 |

684454 |

836134 |

151680 |

22,16 |

|

8 |

Собственный капитал, тыс. руб. |

237725 |

405804 |

491854 |

86050 |

21,20 |

|

9 |

Заемный капитал, тыс. руб. |

205006 |

278650 |

344280 |

65630 |

23,55 |

|

10 |

Рентабельность продаж, % |

0,017 |

0,19 |

2,56 |

2,37 |

- |

|

11 |

Рентабельность активов, % |

- |

0,62 |

0,76 |

0,14 |

- |

За весь анализируемый период размер выручки от реализации увеличился в 7,1 раза, с 275891 тыс. руб. в 2014 г, до 1958337 тыс. руб. в 2016 г. Рост выручки произошел за счет увеличения объема продаж, в связи с расширением ассортимента, увеличилось число покупателей продукции комбината, это заслуга маркетингового отдела.

В 2014 г. на 1 руб. выручки от продаж приходится 91 коп. затрат, т.е. с 1 рубля выручки предприятие получает 9 коп. прибыль от продаж. В 2016 г. на 1 рубль приходится 87 коп. затрат, и 13 копеек прибыли. Прибыль возросла с увеличением объема продаж.

В ООО «Мебиус» в течение всего анализируемого периода наблюдается снижение уровня затрат в структуре реализованной продукции, что свидетельствует о росте эффективности основной деятельности предприятия.

На протяжении всего периода происходит увеличение валовой прибыли с 24850 тыс. руб. до 262557 тыс. руб. в 2016 г. Прирост составляет 957%, это связано с увеличением прибыли от продаж в 2016 году на 50167 тыс. руб. по сравнению с 2014 годом.

В 2014 г. получен убыток в сумме 630 тыс. руб., но в течение 2015-2016 г. наблюдается рост чистой прибыли с 4260 тыс. руб. в 2015 г. до 6395 тыс. руб. в 2016 г. Таким образом, размер чистой прибыли увеличивается более чем в 1,5 раза, что является следствием увеличение объема продаж.

Таким образом, в целом можно сделать вывод, что предприятие работает эффективно, так как деятельность в течение 2015-2016 гг., приносила прибыль, убытки были только в 2014 г.

2.2. Оценка расходов и себестоимости ООО «Мебиус»

Проанализируем в динамике состав и структуру расходов, их изменения, а также рассчитаем ряд коэффициентов, свидетельствующих о целесообразности произведенных расходов в сравнении с доходами.

Таблица 3

Анализ состава, структуры и динамики затрат ООО «Мебиус»

|

Показатели |

2014 г. |

2015 г. |

2016г. |

||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

||

|

1 |

Себестоимость проданных товаров, продукции, работ и услуг |

251041 |

91,00 |

1316226 |

90,02 |

1695780 |

91,42 |

|

2 |

Коммерческие расходы |

12651 |

4,59 |

66512 |

4,55 |

98933 |

5,33 |

|

3 |

Управленческие расходы |

12151 |

4,40 |

79338 |

5,43 |

60169 |

3,24 |

|

4 |

Всего (1+2+3) |

275843 |

100 |

1462076 |

100 |

1854882 |

100 |

Операционные затраты организации (см. табл. 3) увеличились на 1579039 тыс. руб., т.е. на 572%. Так себестоимость проданных товаров, продукции, выполненных работ и предоставленных услуг в 2014 г. составила 91,00% от общей суммы расходов, коммерческие расходы 4,59%, управленческие расходы 4,40%, в 2015 году себестоимость составила 90,02%, коммерческие расходы 4,55%, управленческие расходы 5,43% а в 2016 г. соответственно 91,42 %, 5,33 %, 3,24%, что свидетельствует о существенном увеличение доли себестоимости, доли коммерческих расходов и сокращения доли управленческих расходов.

В 2016 г. по сравнению 2014 г. выручка от продаж увеличилась на 609%. Одновременно с ростом выручки от продаж наблюдается увеличение операционных затрат на 572% по сравнению с 2014 годом.

В таблице 4 представлена структура себестоимости продукции ООО «Мебиус».

Увеличение удельного веса затрат на сырье и материалы в структуре себестоимости выпускаемой продукции за анализируемый период составило 2,46%, т.е. произошло изменение их удельного веса с 73,55% до 76,01%. Причинами роста материалоемкости продукции явилось рост цен на сырье и комплектующие изделия.

Таблица 4

Анализ структуры себестоимости продукции, %

|

Элементы затрат |

2014 г. |

2015 г. |

2016г. |

||||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

||

|

1 |

Материальные затраты |

184641 |

73,55 |

968611 |

73,59 |

1288962 |

76,01 |

|

2 |

Заработная плата |

11799 |

4,7 |

63047 |

4,79 |

99881 |

5,89 |

|

3 |

Амортизационные отчисления |

3515 |

1,40 |

17111 |

1,30 |

39003 |

2,30 |

|

4 |

Накладные расходы |

41422 |

16,50 |

217441 |

16,52 |

220451 |

13,00 |

|

5 |

Прочие расходы |

9665 |

3,85 |

50017 |

3,80 |

47482 |

2,80 |

|

6 |

Итого по элементам |

251041 |

100,0 |

1316226 |

100,0 |

1695780 |

100,0 |

Данные таблицы 4 позволяют проследить рост заработной платы по предприятию. Удельный вес заработной платы (с отчислениями на социальные нужды) в структуре затрат возрос с 4,70% до 5,89%.

Амортизационные отчисления занимают относительно невысокий удельный вес в структуре себестоимости. Увеличения суммы амортизационных отчислений в 2016 году объясняется покупкой и введением нового оборудования.

За анализируемый период произошло снижения доли накладных расходов на 3,50%. Это объясняется проведением мероприятий по техническому перевооружению, оптимизировали затраты на ремонт оборудования, уменьшились расходы на содержания оборудования, общезаводские и цеховые.

Проведенный факторный анализ себестоимости продукции ООО «Мебиус» показал, что увеличения затрат в структуре себестоимости объясняется удорожанием сырья, комплектующих изделий, ростом тарифов на тепло и электроэнергию.

2.3. Анализ влияния расходов на финансовые результаты организации

Произведем оценку качественного уровня достижения определенных финансовых результатов деятельности организации, таких как (см. табл. 5): маржинальный доход, обеспечивающий покрытие постоянных затрат и получения прибыли; точка критического объема продаж; запас финансовой прочности; производственный (операционный) леверидж.

Таблица 5

Расчет порога рентабельности, запаса финансовой прочности ООО «Мебиус»

|

Показатель |

2014 г. |

2016 г. |

Отклонение |

||

|

абс. |

относит. % |

||||

|

1 |

Выручки от продаж ( PQ), тыс. руб. |

1464887 |

1958337 |

493450 |

133,69 |

|

2 |

Переменные затраты (VQ) , тыс. руб. |

1316226 |

1695780 |

379554 |

128,84 |

|

3 |

Маржинальный доход (Iмарж.) , тыс. руб. ( 1-2 ) |

148661 |

262557 |

113896 |

176,61 |

|

4 |

Доля маржинального дохода в выручке от продаж, % (3 : 1*100) |

10,15 |

13,41 |

3,26 |

132,12 |

|

5 |

Постоянные затраты, тыс. руб. |

145850 |

212342 |

66492 |

145,59 |

|

6 |

Прибыль от продаж, тыс. руб. (I) (1-2-5) |

2811 |

50214 |

47403 |

1786,34 |

|

7 |

Порог рентабельности (T min) , тыс. руб. ( 5 : 4) |

1437193 |

1583798 |

146605 |

110,20 |

|

8 |

Запас финансовой прочности, тыс. руб. (ЗПФ) (1 – 7) |

27693 |

374538 |

346845 |

1352,46 |

|

9 |

Уровень запаса финансовой прочности в объеме продаж, % (8:1) |

1,89 |

19,13 |

17,24 |

1012,17 |

|

10 |

Производственный (операционный) леверидж (6:8) |

0,11 |

0,13 |

0,02 |

118,18 |

Маржинальный доход в составе выручки от продаж составил 262557 тыс. руб. (19583337-1695780). Уровень (доля) маржинального дохода в выручке от продаж определили как отношения маржинального дохода к выручке продаж за отчетный 2016 год (262557/19583337) и составил 13,41%.

Как показывает расчет (таблица 2.4) в 2015 году нужно было реализовать продукции на сумму 1437193 тыс. руб., чтобы покрыть все затраты. При такой выручке рентабельность равна нулю. Фактически выручка составила 1464887 тыс. руб., что выше пороговой на 27693 тыс. руб., или на 1,89%, т.е. предприятия находится в области дохода (QCD). Более наглядно результат расчета точки безубыточности проиллюстрирован на рисунке 4.

C

Запас финансовой прочности

Издержки, тыс. руб. Прибыль

D

Линия совокупных затрат

Линия выручки

Q

Пер.З

Линия постоянных затрат

В

Убыток Nкр Пост. З

А

0

1583798 Объем, тыс. руб.

Рис. 4. График безубыточности

Согласно приведенному рисунку 4 пересечение линий BD (полные расходы) и АС (выручка от реализации) образует точку безубыточности - Q, в которой величины издержек и объема выручки равны. На данном графике обозначены область потерь QВА и область дохода QCD.

В 2016 году нужно было реализовать продукции на сумму 1583798 тыс. руб., чтобы покрыть все затраты. Предприятие также находится в секторе дохода (QCD). Запас финансовой прочности составляет 19,13%, т.к. увеличилась выручка на 34%. Если выручка снизится, то предприятия станет убыточным.

При анализе формирования прибыли за ряд лет ООО «Мебиус» выявлен следующий результат: в 2014 году получен убыток, в 2015-2016 года прибыль. Анализируя объем продаж относительно постоянных и переменных затрат, ООО «Мебиус» за 2015 г. и 2016 г. можно сказать, что в данный момент предприятия находится в секторе прибыли. Уровень запаса финансовой прочности в объеме продаж составляет 19,13%, это низкий показатель, т.к. оптимальное значения этого показателя свыше 60% от объема продаж.

Таким образом, проблемы снижения затрат на предприятии носят актуальный характер. В последние годы предприятие стабильно и уверенно развивается, постоянно увеличиваются объемы производства, растет прибыль. Однако наблюдается тенденция роста прямых материальных затрат. ООО «Мебиус» разрабатывают мероприятия как стратегического, так и краткосрочного назначения для сокращения затрат и повышения рентабельности продукции.

3. Пути совершенствования управления расходами с целью повышения финансовых результатов организации

Одним из направлений по совершенствованию управления расходами является снижение затрат организации, которое можно провести посредством сокращения затрат на производство за счет экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения коммерческих и управленческих расходов.

Во второй главе данной работы был проведен анализ состава и структуры расходов ООО «Мебиус». Из анализа видно, что увеличение затрат происходит за счет себестоимости продукции. Увеличение себестоимости выпускаемой продукции произошло за счет материалоемкости.

Общая сумма затрат по этой статье зависит от объема производства продукции, ее структуры и изменения удельных затрат на отдельные изделия. Уровень затрат на единицу продукции в свою очередь зависит от количества (массы) расходованных материалов на единицу продукции и средней цены единицы материалов. На ООО «Мебиус» причинами роста материалоемкости продукции явилось рост цен на сырье и комплектующие изделия.

В организации необходимо провести мероприятия по снижению цен на сырье и комплектующие изделия посредством сравнения прайс-листов поставщиков, проведения переговоров по поводу снижения расценок на сырье, заключение договоров поставки с более выгодными для организации условиями и т.п.). Проведения таких мероприятий позволит сократить расходы организации.

Расход сырья и материалов на одну единицу продукции зависят от качества, замены одно вида материала другим, изменения рецептуры сырья и материалов, техники, технологии и организации производства, квалификации работников, отходов сырья и др.

В качестве мероприятия по снижению переменных затрат (себестоимость продукции), т.е. снижения расходов сырья и материалов предложим следующее:

- замена одного вида материалов другим, изменения рецептуры (см. табл. 6).

Таблица 6

План по снижению материалоемкости и экономии сырья и материалов

|

Размер, модель |

Масса а/п, кг |

Наименование мероприятий |

Материальные затраты до внедрения, руб./шт. |

Материальные затраты после внедрения, руб./шт. |

Экономический эффект, руб. |

||

|

До внедрения |

После внедрения |

||||||

|

1 |

Мягкая мебель |

30,2 |

28,6 |

- замена поставщика ДСП |

1862,85 |

1667,99 |

194,86 |

|

2 |

Корпусная мебель |

9,75 |

9,1 |

-изменение высоты ножек и фурнитуры |

597,67 |

519,23 |

-78,44 |

|

3 |

Офисная мебель |

68,6 |

66,4 |

- замена поставщика материала из металла |

1129,86 |

1031,86 |

-98,09 |

Из таблицы 6 видно, что замена одного вида материала другим и изменение рецептуры производства мебели уменьшает материальные затраты на мебель.

Рассчитаем экономический эффект от фактического выпуска продукции (см. табл. 7).

Таблица 7

Экономический эффект от экономии сырья и материалов

|

Размер, модель |

Фактический выпуск, тыс. шт. |

Экономический эффект с 1шт. руб. |

Экономический эффект на факт. выпуск, тыс. руб. |

|

|

1 |

Мягкая мебель |

120,3 |

194,86 |

23441,66 |

|

2 |

Корпусная мебель |

220,4 |

78,44 |

17288,18 |

|

3 |

Офисная мебель |

400,0 |

98,09 |

39236,0 |

|

4 |

Итого |

- |

- |

79966 |

По данным таблицы 7 получим экономический эффект от снижения материальных затрат при производстве мебели 79 966 тыс. руб.

- замена старого оборудования, работающим на дизельном топливе, новым работающем на природном газе (см. табл. 8).

Таблица 8

Экономический эффект от внедрения нового оборудования

|

Показатели |

Ед. изм. |

Стоимость |

|

|

1. |

Цена оборудования с установкой |

тыс. руб. |

1850 |

|

2. |

До внедрения мероприятия: Месячный расход дизельного топлива |

тыс. руб. |

729,77 |

|

3. |

После внедрения мероприятия: Месячный расход газа |

тыс. руб. |

63,93 |

|

4. |

Экономический эффект в месяц |

тыс. руб. |

665,84 |

|

5. |

Экономический эффект годовой |

тыс. руб. |

7990,08 |

|

6 |

Срок окупаемость затрат на приобретение нового оборудования 2,8 месяца (1850/7990,08*12 мес.) |

мес. |

2,8 |

Из таблицы 8 видно, что данное оборудование позволит нам уменьшить производственные расходы, тем самым уменьшить себестоимость продукции. Введение нового оборудования даст экономию денежных средств за счет использования природного газа взамен дизельного топлива. Экономический эффект от данного мероприятия составит 7990,08 тыс. руб.

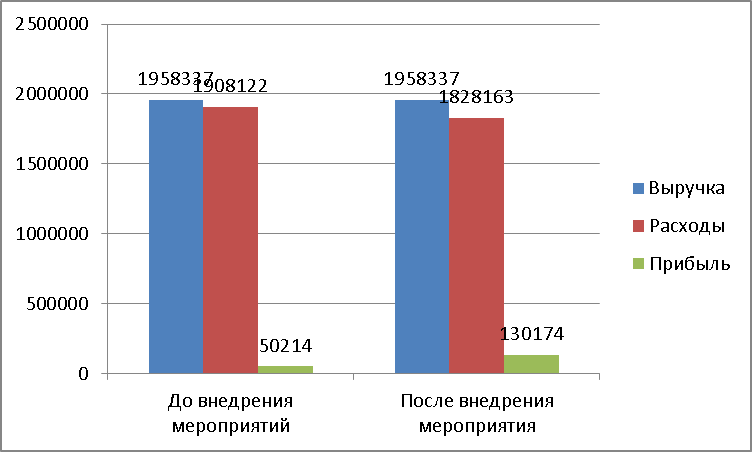

После внедрения мероприятий по снижению затрат на 87956 тыс. руб., т.е. 5% маржинальный доход увеличился на 33,5%. Постоянные затраты увеличились на 3,8% в связи с внедрением мероприятий (см. табл. 9).

Таблица 9

Расчет порога рентабельности, запаса финансовой прочности ООО «Мебиус»

|

Показатель |

Ед. изм. |

До внедрения |

После внедрения |

||

|

1 |

Выручки от продаж (PQ) |

тыс. руб. |

1958337 |

1958337 |

|

|

2 |

Переменные затраты (VQ) |

тыс. руб. |

1695780 |

1607824 |

|

|

3 |

Маржинальный доход (1-2) |

тыс. руб. |

262557 |

350513 |

|

|

4 |

Доля маржинального дохода в выручке от продаж (3/1) |

% |

13,41 |

21,8 |

|

|

5 |

Постоянные затраты |

тыс. руб. |

212342 |

220339 |

|

|

6 |

Прибыль от продаж 3-5 ) |

тыс. руб. |

50214 |

130174 |

|

|

7 |

Порог рентабельности (Tmin) |

тыс. руб. |

1583798 |

1010709 |

|

|

8 |

Запас финансовой прочности (ЗПФ) |

тыс. руб. |

374538 |

947627 |

|

|

9 |

Уровень запаса финансовой прочности в объеме продаж |

% |

19,13 |

48,39 |

|

|

10 |

Производственный (операционный) леверидж |

0,13 |

0,14 |

||

Из таблицы 9 видно, что после внедрения мероприятий порог рентабельности снизился с 1583798 тыс. руб. до 1010709 тыс. руб., т.е. на 36% и увеличился запас финансовой прочности в 2,5 раза.

Таким образом в связи с внедрением мероприятия по снижению переменных затрат на 5% прибыль от продаж увеличилась на 159%. (см. рис. 5).

Рис. 5. Динамика выручки от продаж, затрат и прибыли

Таким образом, на прирост прибыли оказали существенное влияние увеличение объема продаж, изменение переменных затрат в сторону увлечения. Кроме того, есть факторы, которые негативно воздействовали на изменение прибыли от реализации продукции, а именно изменение цены реализации и рост постоянных затрат.

Заключение

В заключении работы можно сделать следующие выводы.

Понятия «затраты», «расходы», «издержки», всегда находились под пристальным вниманием отечественной теории и практики. В своей основе все эти понятия имеют одинаковый смысл - это затраты предприятия, связанные с выполнением определенных операций. С переходом к определению финансового результата деятельности предприятия как разницы между доходами и расходами, а больше с необходимостью гармонизации российских и международных стандартов бухгалтерского учета усиливается необходимость определения новых подходов к этим понятиям

Расходы – это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию. В отличие от затрат расходы не могут быть в состоянии запасоемкости, не могут относиться к активам предприятия. Они отражаются при расчете прибыли предприятия в отчете о финансовых результатах.

Вне всякого сомнения, анализ расходов снижает издержки и дает возможность расширить границы бизнеса. Ведь расходы, как правило, не всегда являются строго заданным параметром. Поэтому правильное управление ими позволяет предприятию найти дополнительные источники ресурсов, сделать свою продукцию более привлекательной для потребителя по цене, расширить долю рынков сбыта, повысить собственную финансовую устойчивость и рентабельность.

Анализ расходов на предприятии целесообразно проводить в трех основных направлениях:

- оценка динамики расходов, которая позволяет отслеживать изменение отдельных статьей расходов, предотвратить неконтролируемый рост затрат;

- оценка структуры расходов, которая позволяет сконцентрироваться на основных статьях расходов, занимающих большую долю в расходах предприятия;

- сравнение фактического уровня расходов с запланированным, что дает возможность корректировать запланированный финансовый результат в зависимости от уровня расходов предприятия.

Объектом исследования в работе рассматривался ООО «Мебиус».

Анализируя объем продаж относительно постоянных и переменных затрат, ООО «Мебиус» за 2015 г. и 2016 г. можно сказать, что в данный момент предприятия находится в секторе прибыли. Уровень запаса финансовой прочности в объеме продаж составляет 19,13%, это низкий показатель, т.к. оптимальное значения этого показателя свыше 60% от объема продаж.

Проблемы снижения затрат на предприятии носят актуальный характер. В последние годы организация стабильно и уверенно развивается, постоянно увеличиваются объемы производства, растет прибыль. Однако наблюдается тенденция роста прямых материальных затрат.

В качестве мероприятия по снижению переменных затрат (себестоимость продукции), т.е. снижения расходов сырья и материалов предложим следующее: замена одного вида материалов другим, изменения рецептуры; замена старого оборудования, работающим на дизельном топливе, новым работающем на природном газе. Данное оборудование позволит нам уменьшить производственные расходы, тем самым уменьшить себестоимость продукции. Введение нового оборудования даст экономию денежных средств за счет использования природного газа взамен дизельного топлива.

После внедрения данного мероприятия по снижению затрат на 87956 тыс. руб., т.е. 5% маржинальный доход увеличится на 33,5%. Порог рентабельности снизится с 1583798 тыс. руб. до 1010709 тыс. руб., т.е. на 36% и увеличится запас финансовой прочности в 2,5 раза. Прибыль от продаж увеличится на 159%.

Список использованной литературы

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 01.09.2017) .

- Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1790) .

- Александрова С.И. Прогрессивные методы управления затратами и пути их применения в российской практике // Символ науки. - 2015. - Т. 1. - № 4. - С. 56-59.

- Буранова В.А., Ермолаева В.В. Анализ расходов организации (себестоимости) // В сборнике: Теория и практика финансово-кредитных отношений в России: идеи молодых ученых-экономистов Сборник студенческих и аспирантских научных работ. - Хабаровск, 2015. - С. 21-24.

- Бычкова С.М., Бадмаева Д.Г. Бухгалтерский учет и анализ расходов организации // Известия Санкт-Петербургского государственного аграрного университета. - 2014. - № 37. - С. 155-160.

- Варчук О.А., Чан Тхи Тхань Т., Фам Тхи А. Анализ теоретических подходов к определению понятия «расходы» // Экономика: реалии времени. - 2016. - № 5 (15). - С. 83-87.

- Васильева И.В. Анализ расходов организации и пути их сокращения // Экономика и социум. - 2014. - № 4-2 (13). - С. 3-4.

- Дегальцева Ж.В. Сравнительная характеристика различных методов учета затрат и калькулирования себестоимости // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. - 2014. - № 104. - С. 1010-1020.

- Демченко Д.Н. Анализ понятий «издержки», «затраты», «расходы» // Достижения вузовской науки. - 2015. - № 16. - С. 119-122.

- Дроздова Т.Г. Управление затратами на предприятии: Учебник для вузов. 5-е издание Стандарт третьего поколения / Т.Г. Дроздова. - М.: Питер, 2012. - 52 с.

- Злотникова Н.В., Толкачева Е.Г. Современные методические подходы к анализу расходов организации // В сборнике: Глобальные проблемы модернизации национальной экономики материалы I Международной научно-практической конференции (заочной). Под редакцией Юрьева В.М. Бурмистровой А.А., Мамонтова В.Д., Юрина Е.А., Пахомова М.А., Кожевниковой Т.М., Саяпина А.В. - Тамбов, 2012. - С. 198-202.

- Зубарева О.А. Анализ современных методов учета затрат и калькулирования себестоимости продукции (работ, услуг) // В сборнике: Новая модель экономического роста: научно-теоретические проблемы и механизм реализации материалы Международной научно-практической конференции. - пос. Персиановский, 2016. - С. 148-152.

- Керимов В.Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: учебник / В.Э. Керимов. - 8-е изд., перераб. и доп. - М.: Дашков и Ко, 2014. - 384 с.

- Когденко В.Г. Экономический анализ: учебное пособие / В.Г. Когденко. - М.: Юнити-Дана, 2016. - 392 с.

- Крипак И.С. Методы управления затратами // Бизнес информ. - 2017. - № 1. - С. 232-234.

- Любушин Н.П. Экономический анализ: учебное пособие / Н.П. Любушин. - М.: Юнити-Дана, 2017. - 424 с.

- Никитина А.Р. Содержание понятий «затраты», «расходы», «издержки», «себестоимость» и их различия // Мир современной науки. - 2014. - № 6 (28). С. 70-74.

- Пионткевич Н.С. Методологический подход к управлению расходами организации // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. - 2015. - № 2 (15). - С. 59-66.

- Платонов А.А. Учет и анализ себестоимости продукции и разработка мероприятий по ее снижению // В сборнике: Прикладные исследования и технологии Сборник трудов международной конференции. - Москва, 2015. - С. 307-309.

- Полевая Т.В. Организационные аспекты анализа расходов предприятия // Региональная экономика и управление. - 2016. - № 3-2 (03). - С. 53-56.

- Стрельникова Л.М., Абдрашитова Э.М. Подходы экономистов к определению понятий: «затраты», «издержки», «расходы» и «себестоимость продукции» // В сборнике: Формирование рыночного хозяйства: теория и практика сборник научных статей. - Оренбург, 2016. - С. 149-155.

- Тютюкина Е.Б. Финансы организаций (предприятий): учебник / Е.Б. Тютюкина. - М.: Дашков и Ко, 2014. - 543 с.

- Усатова Л.В., Арская Е.В., Сайчук С.Ю. Методические основы анализа доходов, расходов и финансовых результатов // Белгородский экономический вестник. - 2015. - № 4 (72). - С. 53-63.

- Чирков С.В. Классификация затрат, включаемых в себестоимость продукции // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. - 2015. - № 3. - С. 42-47.

- Экономика организации (предприятия): учебник / В.Д. Грибов, В.П. Грузинов, В.А. Кузьменко. - 10-е изд., стер. - М.: КНОРУС, 2016. - 416 с.

- Экономика предприятия: учебное пособие / В.М. Семенов. – СПб.: Питер, 2010. – 416 с.

- Экономика предприятия: учебное пособие / Е.М. Белый, Ю.С. Алексеев, А.А. Байгулова, Л.Ю. Зимина. – М.: Русайнс, 2017. – 172 с.

- Организация бухгалтерского учета на предприятии(АО «Гостиница «Сибирь» )

- Бухгалтерский баланс организации и порядок его составления( Теоретические основы бухгалтерского баланса и порядка его составления)

- Процессы принятия решений в организации(Программа СППР «1C Предприятие»: виды и места использования)

- НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ(УГОЛОВНО-ПРАВОВАЯ ХАРАКТЕРИСТИКА НАЛОГОВЫХ ПРЕСТУПЛЕНИЙ И ПРАКТИКА ИХ ПРИМЕНЕНИЯ)

- РОЛЬ МОТИВАЦИИ В ПОВЕДЕНИИ ОРГАНИЗАЦИЕЙ на примере ООО «ТРИ ТОЛСТЯКА

- Выбор стиля руководства организаций (Сущность стилей руководства и их классификация)

- Анализ финансовых рынков

- Сущность учета денежных средств в организации

- Определение, основные задачи и функции бухгалтерского учёта.

- Бренд как конкурентное преимущество компании

- Характеристика управленческих решений.

- ТРАНСПОРТНЫЙ НАЛОГ (ОБЩИЕ ПОЛОЖЕНИЯ ТРАНСПОРТНОГО НАЛОГА)