Бухгалтерский баланс организации и порядок его составления( Теоретические основы бухгалтерского баланса и порядка его составления)

СОДЕРЖАНИЕ

1. Теоретические основы бухгалтерского баланса и порядка его составления 6

1.1. Понятие, значение и классификация бухгалтерского баланса 6

1.2. Нормативное регулирование бухгалтерского учета и бухгалтерской отчетности 10

1.3. Формирование показателей бухгалтерского баланса 14

2.1. Порядок оценки и представление информации об активах бухгалтерского баланса 20

2.2. Порядок представления показателей пассивов бухгалтерского баланса 25

3.1. Направления улучшения показателей бухгалтерского баланса 29

3.2. Построение прогнозного баланса 34

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 38

ВВЕДЕНИЕ

В системе отечественной бухгалтерской отчетности наиболее важная роль традиционно принадлежит бухгалтерскому балансу. Исследования в области бухгалтерского баланса являются весьма актуальными вследствие высокой практической значимости. Очевидно, что в условиях быстро изменяющихся рыночных отношений очень важным является принятие правильных и обоснованных управленческих и инвестиционных решений.

С момента перехода России к рыночной экономике необходимость таких решений еще более возросла. Если при ранее существовавшей командно-административной экономике хозяйствующие субъекты находились под опекой государства, которое устанавливало, что и как им необходимо делать, то теперь они обрели полную самостоятельность и должны сами бороться за выживание и успешную деятельность в конкурентной среде. То, насколько успешным будет предприятие, во многом зависит от принимаемых управленческих решений. По исследованиям ученых, сегодня более 70% всех решений на микроуровне принимается на основе учетной информации. Следовательно, баланс, который является информационно-финансовой моделью хозяйствующего субъекта и одним из центральных понятий бухгалтерского учета, имеет огромное значение в принятии управленческих решений.

Целью работы является изучение бухгалтерского баланса организации и порядка его составления на примере предприятия ООО «Строительство Технологии Монтаж».

В соответствии с целью работы были поставлены следующие задачи:

- рассмотреть понятие, значение и классификация бухгалтерского баланса;

- привести нормативное регулирование бухгалтерского учета и бухгалтерской отчетности;

- описать формирование показателей бухгалтерского баланса;

- проанализировать порядок оценки и представление информации об активах бухгалтерского баланса;

- оценить порядок представления показателей пассивов бухгалтерского баланса;

- выявить направления улучшения показателей бухгалтерского баланса;

- построить прогнозный баланс.

Объектом исследования является - ООО «Строительство Технологии Монтаж».

Предметом исследования - бухгалтерский баланс и порядок его составления в анализируемой организации.

Теоретической основой исследования послужили нормативно-правовые акты, учебная, научная и периодическая литература по проблемам бухгалтерского баланса и порядка его составления. Среди отечественных ученых следует выделить труды: Н.Н. Бондина, И.А. Бондин, Т.В. Зубкова, Ю.И. Сигидов Н.Д. Стельмашенко и др.

При написании работы применялся широкий спектр методов и приемов анализа: горизонтальный, вертикальный (структурный), структурно-динамический, группировка и другие.

Работа состоит из введения, трех глав, заключения, списка использованных источников и приложения.

1. Теоретические основы бухгалтерского баланса и порядка его составления

1.1. Понятие, значение и классификация бухгалтерского баланса

Баланс в переводе с латинского означает «равновесие», «весы»: bis - дважды, и lanx - чаша весов - в буквальном смысле это переводится как «равновесие двух чаш весов».

Баланс стал пониматься как источник информации об организации, которым можно воспользоваться для успешного ведения хозяйственной деятельности в начале ХХ века баланс и стал рассматриваться как основополагающая концепция бухгалтерии [7, с. 153].

Бухгалтерский баланс - это способ отражения имущества организации и источников его образования на определенную дату в денежном выражении [27, с. 93].

Основными этапами становления и реформирования бухгалтерского баланса в отечественной истории можно назвать следующие [24, с. 49]:

- 1910 год - предложена первая типовая форма бухгалтерского баланса ученым-экономистом А.К. Рощаковским.

- 1940 год, октябрь - утвержден Наркомфином СССР единый план счетов бухгалтерского учета и вследствие этого внесены изменения в схему баланса.

- 1990 год, октябрь - введены Минфин СССР единые формы отчетности для всех предприятий, организаций, объединений.

- 2010 год, март - вступил в действие приказ Минфина России «О формах бухгалтерской отчетности», в соответствии с которым организации должны представлять формы финансовой отчетности согласно разработанным требованиям и форматам.

Последние существенные изменения претерпела финансовая отчетность в 2011 году.

Бухгалтерский баланс в первую очередь отражает систематизацию информационных данных об имущественном положении организации на определенную дату. Данная форма отчетности отражает состояние средств организации по их составу и источникам образования (активам и пассивам). При этом, непосредственно сам бухгалтерский баланс не пригоден для наиболее эффективного анализа, ввиду этого в нем осуществляются определенные корректировки с целью составления должной финансовой структуры баланса, которая позволяет провести наиболее полный анализ хозяйственной деятельности организации [14, с. 79].

Современные исследователи предпочитают определять бухгалтерский баланс как самой важной среди всех существующих форм отчетности. Так, например, по мнению В.В. Ковалева именно бухгалтерский баланс позволяет наиболее глубоко отразить информационный потенциал предприятия.

В.П. Астахов считает, что бухгалтерский баланс является крайне важным источником информационных данных, на базе которого появляется возможность раскрыть наиболее полным образом финансово-хозяйственную деятельность организации [25, с. 15].

С.А. Сергеева подтверждает, что большинство советских авторов вместо «бухгалтерского учета» употребляли термин «балансовый учет», что также подтверждает важность данной формы во всем учете в целом.

Задачей бухгалтерского баланса является формирование систематизированной системы информационных данных для учредителей, акционеров организации, по которым можно сделать вывод об объеме имущества, которым владеет организация, а также какова структура капитала находится под их контролем [1].

Бухгалтерский баланс как метод бухгалтерского учета заключается в двойственном отражении информационных данных обо всех объектах бухгалтерского учета, структурированным по заранее определенным признакам, которые позволяют организовать равновесие между активом и пассивом баланса. Также важно отметить, что бухгалтерский баланс всегда предполагает под собой обязательное условие равенства итоговых данных актива и пассива [25, с. 19].

Бухгалтерский баланс выступает как значимый источник данных для экономического анализа хозяйственной работы организации. Баланс отображает синтезированные, объединенные показатели об итогах подобных процессов, которые в последующем представляются аналитически в разнообразных отчетах. Бухгалтерский баланс организован на показателях текущего бухгалтерского финансового учета, что дает возможность, используя аналитический метод индукции, проводить анализ данных баланса настолько глубоко, насколько к этому призывают назначенные задачи [11, с. 117].

Основными пользователями, заинтересованными в изучении баланса, являются потенциальные инвесторы, контрагенты, займодавцы. Но одновременно показатели баланса используются налоговыми службами, кредитными организациями и органами государственного управления для формирования мнения о возможности развития предприятия.

Все балансы в бухгалтерском учете исследователи разделяют на две большие группы: статические и динамические.

Статические бухгалтерские балансы отражают состояние активов и обязательств организации не в динамике, а на определенную дату как результат деятельности организации за какой-либо период (т. е. моментно). Примерами статических балансов являются отчетные (годовые, промежуточные) бухгалтерские балансы, сводные (сводно-консолидированные) и отдельные балансы, реорганизационные (объединительные, разделительные), вступительные балансы [9, с. 463].

Динамические бухгалтерские балансы отражают изменения в деятельности хозяйствующего субъекта за определенный период и в большинстве своем относятся к категории управленческого или производственного (оперативного) учета. Как правило, информация в таких балансах обобщается ежемесячно, что позволяет дать более полную и достоверную информацию о движении активов организации и изменениях в состоянии расчетов. К динамическим балансам относятся оборотные ведомости, шахматные оборотные балансы, ликвидационные, санируемые, реформационные, рабочие балансы.

Цель составления бухгалтерского баланса определяет подход к порядку формирования показателей в нем [19, с. 51]. Можно сказать, что множество классификационных признаков отражает множество целей баланса (т. е. данные одного и того же баланса могут использоваться для различных потребностей внутренних и внешних пользователей). И, таким образом, один и тот же баланс может быть оценен по различным классификационным признакам.

В зависимости от цели составления выделяют семь классификационных признаков бухгалтерских балансов: сроки составления, источники составления, объем информации, формы собственности, реформирование, способ «очистки», характер деятельности (табл. 1) [18, с. 29].

Таблица 1

Классификация бухгалтерских балансов

|

Классификационный признак |

Вид баланса |

|

Сроки составления |

Вступительные (первичный); текущие (промежуточные); санируемые; разделительные; объединительные; ликвидационные |

|

Источники составления |

Инвентарные; книжные; генеральные |

|

Объем информации |

Единичные; сводные; консолидированные |

|

Формы собственности |

Балансы государственных, муниципальных, кооперативных, коллективных, частных, смешанных, совместных, общественных организаций |

|

Реформирование |

Реформированные и нереформированные балансы |

|

Способ «очистки» (полнота отражения данных) |

Баланс-брутто; баланс-нетто |

|

Цели составления |

Пробные: окончательные; отчетные; перспективные |

Таблица составлена по: [18]

Классификация бухгалтерских балансов не ограничивается только этими семью признаками. Дополнительно выделяют такой классификационный признак балансов, как внешний вид: двусторонние; односторонние; раздельные; оборотные; шахматные. Дополняют общую классификацию балансов, разделяя балансы по объему отражения и характеру деятельности: по основной деятельности; по совместной деятельности. Приводят также классификацию балансов по методам оценки: коммерческие; налоговые [12, с. 33].

Существование такого разнообразия классификаций бухгалтерского баланса обусловлено тем, что баланс позволяет взглянуть на положение дел в организации с разных сторон, в зависимости от потребностей руководства или других пользователей [16, с. 133].

Таким образом, экономическая сущность бухгалтерского баланса заключается в том, что это информационная модель финансового положения организации, важнейший источник информации о ней. Бухгалтерский баланс представляет собой определенную «картину», отражающую имущество организации и источники его образования на определенную дату.

1.2. Нормативное регулирование бухгалтерского учета и бухгалтерской отчетности

Нормативное регулирование бухгалтерского учета и формирования бухгалтерской (финансовой) отчетности как одна из основополагающих сторон деятельности организации является важнейшей задачей финансовых властей. Бухгалтерский учет должен быть предметом тщательного и постоянного внимания, а также своевременного регулирования со стороны государства [6, с. 151].

Считаем абсолютно правильным мнение Кулешовой М.Н. о том, что согласно степени обоснованности и своевременности реакции государства на изменение реалий экономической жизни, разработки при этом новых и корректировки существующих норм в области бухгалтерского учета и отчетности, зависит качество финансовой отчетности в целом, а, следовательно, и экономическая эффективность принимаемых управленческих решений [4].

Нормативное регулирование бухгалтерского учета представляет собой установление государственными, надзорными органами общеобязательных правил (норм) ведения бухгалтерского учета и составление бухгалтерской отчетности [5].

Рассматриваемая тема весьма актуальна, так как ведение бухгалтерского учета в России осуществляется в соответствии с различными нормативными документами, имеющими разный статус. Одни из них обязательны к применению, другие носят рекомендательный характер. Поэтому необходимо знать законы, содержания нормативных документов, которые регулируют бухгалтерский учет, от этого зависит достоверность бухгалтерской отчетности и, соответственно, успех самого предприятия. В связи с этим вызывает интерес рассмотрение современного состояния и перспектив развития нормативного регулирования бухгалтерского учета и отчетности в Российской Федерации.

Период проведения реформы системы нормативно-правового регулирования бухгалтерского учета в России длится уже более 15 лет. В течение этого времени были произведены значительные преобразования, отечественный бухгалтерский учет существенно изменился и перешел на новый уровень развития. При этом процесс реформирования бухгалтерского учета пока не завершен.

В соответствии со ст. 4 Федерального закона № 402-ФЗ законодательство РФ о бухгалтерском учете состоит из указанного Федерального закона, других федеральных законов и принятых в соответствии с ними нормативных правовых актов [1]. Регламентирующие бухгалтерский учет правовые нормы содержатся в различных нормативных правовых актах, каждый акт действует во взаимной связи с другими нормативными правовыми актами и не может противоречить нормативным правовым актам вышестоящего правотворческого органа.

Совокупность нормативно-правовых актов, образующая 4-х уровневую систему регулирования бухгалтерского учета в РФ, представлена в таблице 2.

Таблица 2

Система нормативно-правового регулирования бухгалтерского учета и отчетности в РФ

|

Уровни нормативно-правового регулирования бухгалтерского учета в Российской Федерации |

|

|

I уровень - Законодательный |

Законодательные акты, Указы Президента, Постановления Правительства РФ |

|

II уровень - Отраслевые стандарты |

Положения по бухгалтерскому учету министерств и ведомств |

|

III уровень - Рекомендации в области бухгалтерского учета |

Методические рекомендации (указания), инструкции по отраслям и ведомствам |

|

IV уровень - Стандарты экономического субъекта |

Организационно-распорядительные документы и приказы руководства предприятия |

Таблица составлена по: [26]

Первый уровень - законодательный, отображённый федеральными законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации, которые устанавливают единые правовые и методологические нормы организации и ведения бухгалтерского учета в России. Нормы, содержащиеся в других федеральных законах и которые затрагивают вопросы бухгалтерского учета и бухгалтерской отчетности должны соответствовать Федеральному закону «О бухгалтерском учете» № 402-ФЗ [1].

Второй уровень - положения по бухгалтерскому учету (Российские стандарты), которые утверждаются федеральными органами исполнительной власти, Правительством Российской Федерации [2; 3; 4].

Третий уровень - рекомендации в области бухгалтерского учета. Данный уровень представлен методическими рекомендациями, инструкциями и аналогичными документами. Указанные нормативные документы подготавливаются и утверждаются федеральными органами, министерствами, другими органами исполнительной власти, профессиональным объединением бухгалтеров на основе и в развитие документов первого и второго уровней. К данному уровню также относится План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. (Утвержденные приказом Министерства Финансов Российской Федерации от 31 октября 2000 года № 94 - н., с последующими дополнениями и изменениями) [26, с. 13].

Четвертый уровень - Стандарты экономического субъекта. Этот уровень представлен документами по организации и ведению бухгалтерского учета по отдельным видам имущества, хозяйственным операциям и обязательствам, являющимся обязательными для конкретных организаций. Данный перечень представляет собой рабочие документы организаций, предназначенные для внутреннего пользования, которые утверждаются руководителем организации в рамках принятой Учетной политики. Указанные документы, их статус и содержание, принципы взаимодействия и построения между собой, а также порядок утверждения и подготовки выбираются руководством организации [4].

В целом нормативное регулирование бухгалтерского учета позволяет однозначно трактовать учетную информацию и определять ответственность за нарушения, допущенные при ведении бухгалтерского учета и формировании бухгалтерской (финансовой) отчетности.

Правовое регулирование бухгалтерского учета осуществляется путем принятия правовых актов, имеющих форму ненормативных и нормативных документов. Нормативные правовые акты представляют собой официальные письменные документы, которые принимаются уполномоченным органом, которые в свою очередь устанавливают, изменяют или отменяют нормы права [5].

Известно, что норма права представляет собой обеспечиваемое и признаваемое государством общеобязательное правило, из которого вытекают обязанности и права участников общественных отношений, чьи действия призвано регулировать данное правило в качестве эталона поведения. Нормой права признается критерий правомерности поведения, в том числе и при ведении бухгалтерского учета и отчетности.

Все нормативные правовые акты в зависимости от их юридической силы находятся между собой в строгой иерархической подчиненности и делятся на законы и иные нормативные правовые акты. Последние подразделяются на акты федеральных органов исполнительной власти и акты органов государственной власти субъектов РФ [6, с. 153].

Ответственность за нарушение законодательства Российской Федерации о бухгалтерском учете и формировании бухгалтерской (финансовой) отчетности наступает в том случае, когда имеются уклонения от ведения бухгалтерского учета в порядке, установленном законодательством РФ и нормативными актами органов, которые осуществляют регулирование бухгалтерского учета, несоблюдения сроков ее представления и публикации, и искажения бухгалтерской отчетности [1].

Таким образом, изменения, которые происходят в системе нормативного регулирования бухгалтерского учета и формирования бухгалтерской (финансовой) отчетности, необходимо рассматривать как очередной шаг реформирования национальной системы в соответствии с международными стандартами, что, в свою очередь, призвано способствовать устранению имеющихся на сегодняшний день недостатков и противоречий в финансово - правовом регулировании бухгалтерского учета.

1.3. Формирование показателей бухгалтерского баланса

Организации имеют право самостоятельно моделировать статьи бухгалтерского баланса, исходя из учетной политики [17, с. 741]. Показатели актива в бухгалтерском балансе располагаются по определенной системе, а именно по степени ликвидности, т.е. в прямой зависимости от того, как быстро данная часть имущества превращается в денежные средства. В отечественной практике актив строится в соответствии с требованиями ПБУ 4/99 «Бухгалтерская отчетность организации» по принципу увеличения степени их ликвидности [3].

Действующая форма бухгалтерского баланса определена приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» [2]. Утвержденная форма состоит из пяти разделов. Актив баланса включает два раздела: I «Внеоборотные активы» и II «Оборотные активы». Одним из отличий оборотных от внеоборотных активов является срок, в течение которого они принесут организации экономическую выгоду.

Актив бухгалтерского баланса состоит из двух разделов:

- раздел I «Внеоборотные активы»;

- раздел II «Оборотные активы».

Внеоборотные активы - это надежный резерв предприятия, позволяющий ему устоять в самые сложные времена. Они необходимы для обеспечения деятельности и развития компании. Можно выделить следующие их функции: обеспечение финансовой выгоды в перспективе, гарантия бесперебойного производства товаров или исполнения услуг, поддержание управленческих нужд, возможность расчетов с кредиторами. Раздел «Внеоборотные активы» бухгалтерского баланса состоит из следующих статей [17, с. 743]:

- «Нематериальные активы» отражает активы, не имеющие физического воплощения, но представляющие собой определенную ценность для их владельца;

- «Результаты исследований и разработок» представляет информацию о расходах, относящуюся к завершенным научно-исследовательским, опытно-конструкторским и технологическим работам (НИОКР), выполненным для нужд организации;

- «Нематериальные поисковые активы» заполняется организациями - пользователями недр [22, с. 47];

- «Материальные поисковые активы» формирует сведения об используемых в процессе поиска полезных ископаемых основных средств (оборудование, транспорт, сооружения);

- «Основные средства» отражает материальные ценности, которые используются предприятием в процессе производства и в управленческих целях на протяжении срока, превышающего 12 месяцев [23, с. 39];

- «Доходные вложения в материальные ценности» характеризует имущество (основные средства), предназначенное для сдачи в аренду, лизинг или прокат, т.е. организация не использует это имущество для собственных нужд;

- «Финансовые вложения» отражает информацию о размере материальных вложений, срок погашения которых превышает 12 месяцев с момента передачи их в пользование [13, с. 25];

- «Отложенные налоговые активы» отражает часть отложенного налога на прибыль, которая позволяет уменьшить размер налога, подлежащего уплате в бюджет в следующих отчетных периодах;

- «Прочие внеоборотные активы» отражает информацию о прочих, не перечисленных выше активах, срок обращения которых превышает 12 месяцев [21, с. 19].

Раздел «Оборотные активы» бухгалтерского баланса состоит из следующих статей:

- «Запасы» характеризует данные о сумме всех материально-производственных запасов организации;

- «Налог на добавленную стоимость по приобретенным ценностям», соответствует сумме НДС, не принятого к налоговому вычету по состоянию на отчетную дату;

- «Дебиторская задолженность» отражает задолженность контрагентов перед организацией, т.е. долги к получению. Она возникает, когда услуги оказаны, а денежные средства за них еще не получены, или когда поставщику выплачен аванс, а услуги в счет него еще не поступили;

- «Финансовые вложения (за исключением денежных эквивалентов)» отражает краткосрочные (до одного года) инвестиции организации;

- «Денежные средства и денежные эквиваленты» характеризует абсолютно ликвидные оборотные активы;

- «Прочие оборотные активы» отражает сумму оборотных активов, которые не вошли в вышеуказанные статьи раздела «Оборотные активы» бухгалтерского баланса (например, суммы по счету 94 «Недостачи и потери от порчи ценностей» и др.).

Исследование состава, структуры и изменений величины активов организации является одним из основных направлений анализа имущественного и финансового положения организации. Так, производится группировка активов баланса по степени их ликвидности, определяется их структура, а также качество активов [20, с. 537].

Внеоборотные активы состоят из основных средств, нематериальных активов, финансовых (долгосрочных) вложений и прочих внеоборотных активов.

В разделе III баланса «Капитал и резервы» введена новая строка «Переоценка внеоборотных активов», а строка «Добавочный капитал» должна отражаться без учета переоценки. В разделе IV баланса «Долгосрочные обязательства» появилась новая статья «Резервы под условные обязательства» [8, с. 65].

Раздел II «Оборотные активы» содержит описание и оценку таких активов, как запасы, дебиторская задолженность, налог на добавленную стоимость, денежные средства организации, финансовые (краткосрочные) вложения и прочие оборотные активы.

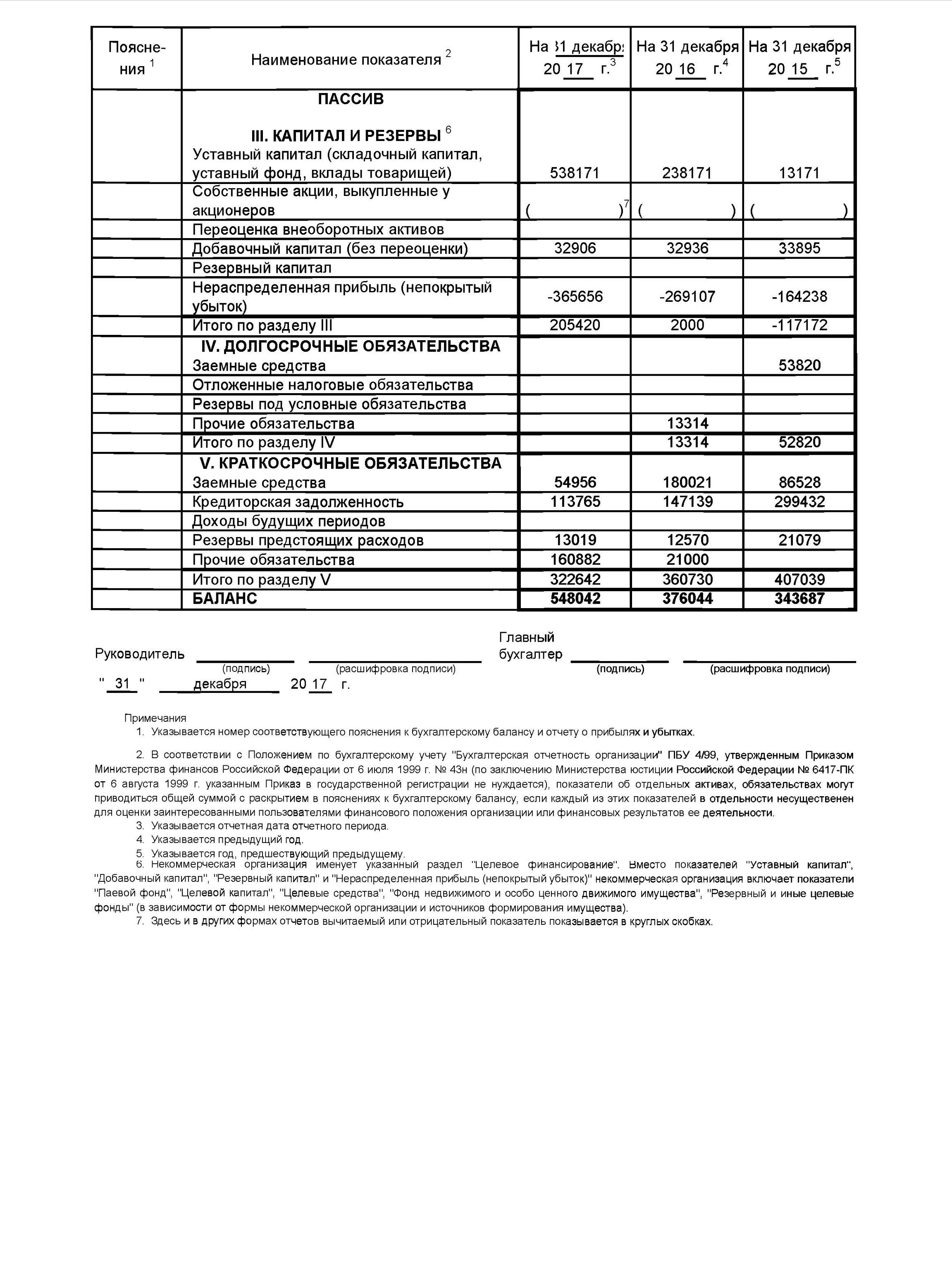

Пассив бухгалтерского баланса включает три раздела [15, с. 321]:

- раздел III «Капитал и резервы»;

- раздел IV «Долгосрочные обязательства»;

- раздел V «Краткосрочные обязательства».

Раздел «Капитал и резервы» включает описание и оценку уставного капитала, резервного капитала, добавочного капитала, собственных акций, выкупленных у акционеров, оценку нераспределенной прибыли и др. Согласно приказу Минфина России [2] в этом разделе добавлена статья «Переоценка внеоборотных активов», данные по которой ранее отражались в статье «Добавочный капитал».

В долгосрочных обязательствах отражается описание и оценка займов и кредитов со сроком погашения более года, прочие долгосрочные обязательства. В состав раздела также вошли новые статьи «Отложенные налоговые обязательства» и «Оценочные обязательства» (долгосрочные).

Краткосрочные обязательства включают описание и оценку доходов будущих периодов, кредиторской задолженности и заемных средств, со сроком погашения менее года и прочие краткосрочные обязательства. В состав раздела включена новая статья «Оценочные обязательства» (краткосрочные). Поскольку в активе бухгалтерского баланса и в пассиве речь идет об одном и том же имуществе, то пассив должен быть равен активу баланса [16, с. 133].

При подготовке бухгалтерского баланса организация применяет один из нескольких способов оценки имущества, по которому следует его отражать. Наиболее частым является оценка по текущей стоимости, когда активы учитываются по сумме, которую нужно уплатить в настоящий момент, а пассивы по сумме, которая потребовалась бы для выполнения обязательств на настоящий момент. Также возможна оценка по цене реализации и в оценке по приведенной стоимости [14, с. 81].

Характерной чертой отечественной модели бухгалтерского баланса является построение его актива в порядке возрастания ликвидности активов (скорости превращения имущества в денежную форму), а пассива по источникам формирования средств, целевому назначению и срокам погашения (возврата обязательств).

Форму бухгалтерского баланса постарались приблизить к международным стандартам, сократив содержащую в ней информацию до минимума, не учитывая при этом национальных особенностей нашей страны. Это, на наш взгляд, значительно ухудшило аналитические возможности бухгалтерского баланса и снизило эффективность оценки финансового состояния любой организации. Следует отметить, что бухгалтерский баланс в России имеет свои специфические особенности, продиктованные частыми изменениями нормативного законодательства в области бухгалтерского и налогового учета и отчетности, что вызывает определенные трудности при составлении баланса [7, с. 157].

Таким образом, бухгалтерский баланс позволяет оценить рациональность размещения капитала, его достаточность для финансирования текущей и будущей хозяйственной деятельности, целесообразность привлечения заемных средств. Бухгалтерский баланс зачастую является единственным информационным источником, позволяющим оценить кредитоспособность потенциального заемщика, риски вложений для инвестора, целесообразности совместного ведения бизнеса для контрагентов.

2. Содержание показателей бухгалтерского баланса и порядок их формирования в ООО «Строительство Технологии Монтаж»

2.1. Порядок оценки и представление информации об активах бухгалтерского баланса

Компания ООО «Строительство Технологии Монтаж» основана в 2001 году. Её профилем является капитальный ремонт и реконструкция зданий. Кроме этого фирма СТМ выполняет работы по ремонту офисов и квартир.

Адрес местонахождения: г. Москва, 1-ая улица Ямского поля, д. 16, строение 2.

Основным видом деятельности фирмы является:

- реконструкция существующих сооружений и зданий;

- малоэтажное строительство;

- текущий и капитальный ремонт помещений любого назначения, профиля;

- разработка и согласование проектной документации;

- экспертиза, техническое заключение конструкций;

- инженерные коммуникации:

- вентиляция, отопление.

Все работы производятся с учетом передовых технологий, применением сертифицированных материалов и новейшего оборудования.

Бухгалтерский и статистический учет и отчетность в Обществе ведутся по нормам, действующим в РФ. Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации. Во главе бухгалтерии стоит главный бухгалтер. В его подчинении заместитель главного бухгалтера и бухгалтера отделов. Всего в бухгалтерии четыре отдела: производственный отдел, материальный отдел, расчетный отдел, касса.

Структура бухгалтерии представлена на рисунке 1.

ГЛАВНЫЙ БУХГАЛТЕР

ЗАМЕСТИТЕЛЬ ГЛАВНОГО БУХГАЛТЕРА

Бухгалтер по учету затрат на производство

Бухгалтер по учету МПЗ и ГП

Бухгалтер по расчетам и по оплате труда

Кассир

Рис. 1. Структура бухгалтерии ООО «Строительство Технологии Монтаж»

Источник: составлено автором

Бухгалтерский учет в организации автоматизирован, в бухгалтерии применяется программа 1С Бухгалтерия 8.2.

В настоящее время в практике составления бухгалтерской финансовой отчетности в России применяется модель «баланс-нетто». Так, начиная с 2011 г., состав статей бухгалтерского баланса резко сократился, исчезли дополнительные расшифровки к отдельными статьям (запасы, дебиторская и кредиторская задолженность, резервный капитал) [31].

Бухгалтерский баланс имеет табличную форму. Одна из сторон таблицы называется «Актив», в ней проводят описание и оценку имущества организации по составу. Другая сторона называется «Пассив», она содержит описание и оценку имущества в зависимости от источников его приобретения. Бухгалтерский баланс согласно РСБУ состоит из пяти разделов.

Актив бухгалтерского баланса состоит из двух разделов:

- раздел I «Внеоборотные активы»;

- раздел II «Оборотные активы».

Внеоборотные активы состоят из основных средств, нематериальных активов, финансовых (долгосрочных) вложений и прочих внеоборотных активов. Согласно приказу Минфина России [4] данные в бухгалтерском балансе, начиная с 2012 г., должны представляться организациями в более широком, чем ранее, временном интервале (на отчетную дату, за предыдущий год, за год, предшествующий предыдущему). Кроме того, этим нормативным документом введены и другие изменения. В их числе, например, изменения в структуре первого раздела баланса. Во внеоборотных активах появились новые статьи «Результаты исследований и разработок», «Нематериальные поисковые активы», «Материальные поисковые активы».

В разделе III баланса «Капитал и резервы» введена новая строка «Переоценка внеоборотных активов», а строка «Добавочный капитал» должна отражаться без учета переоценки. В разделе IV баланса «Долгосрочные обязательства» появилась новая статья «Резервы под условные обязательства».

Раздел II «Оборотные активы» содержит описание и оценку таких активов, как запасы, дебиторская задолженность, налог на добавленную стоимость, денежные средства организации, финансовые (краткосрочные) вложения и прочие оборотные активы.

Анализ состава и структуры активов ООО «Строительство Технологии Монтаж» проведем по данным бухгалтерского баланса за 2015-2017 гг. и представим в таблице 3.

Общая стоимость имущества за анализируемый период имеет тенденцию роста. Наблюдается рост общей стоимости имущества на 9,41 % в 2016 г. относительно 2015 г. и на 45,74 % в 2017 г. в сравнении с 2016 г.

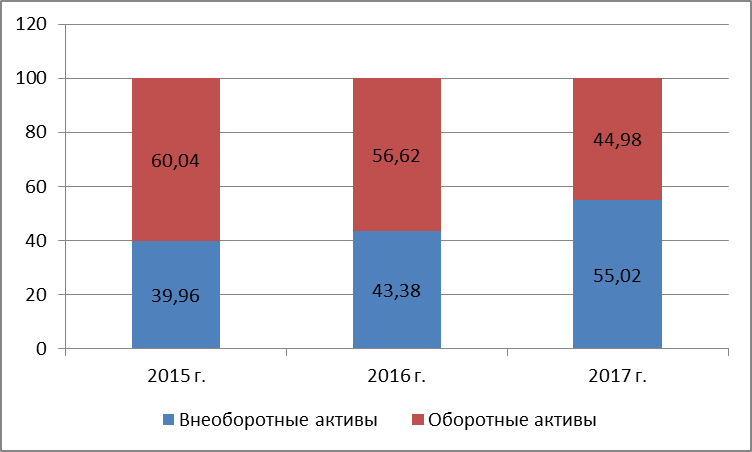

Наглядно структуру активов организации ООО «Строительство Технологии Монтаж» представим на рисунке 2.

Как видно, из рисунка 2, наблюдается изменение структуры активов. В 2017 г. преобладают внеоборотные активы, на долю которых приходится 55,02 % от общей суммы активов, в 2015 и 2016 гг. оборотные активы - 60,04 % в 2015 году и 56,62 % в 2016 году.

Такое соотношение можно считать вполне приемлемым, учитывая специфику деятельности ООО «Строительство Технологии Монтаж» - строительство.

Таблица 3

Состав, структура и динамика активов ООО «Строительство Технологии Монтаж» в 2015-2017 гг.

|

Показатели |

Абсолютные величины, тыс. руб. |

Удельный вес, % |

Темп роста, % |

|||||

|

2015 г. |

2016 г. |

2017 г. |

2015 г. |

2016 г. |

2017 г. |

2016/ 2015 |

2017/ 2016 |

|

|

1.Внеоборотные активы |

137344 |

163123 |

301523 |

39,96 |

43,38 |

55,02 |

118,77 |

184,84 |

|

- основные средства |

125309 |

132699 |

254526 |

36,46 |

35,29 |

46,44 |

105,90 |

191,81 |

|

- отложенные налоговые активы |

12035 |

30424 |

46997 |

3,50 |

8,09 |

8,58 |

252,80 |

154,47 |

|

2.Оборотные активы |

206343 |

212921 |

246519 |

60,04 |

56,62 |

44,98 |

103,19 |

115,78 |

|

Итого активов |

343687 |

376044 |

548042 |

100 |

100 |

100 |

109,41 |

145,74 |

Источник: составлено автором

Рис. 2. Структура активов ООО «Строительство Технологии Монтаж» за 2015-2017 гг., %

Источник: составлено автором

В 2016 году произошло увеличение внеоборотных активов в 18,77 % и в 2017 году ещё на 84,84 %. В общей сумме за три года этот показатель уменьшился с 137344 тыс. руб. в 2015 году до 301523 тыс. руб. в 2017 году.

Рассмотрим структуру оборотных активов ООО «Строительство Технологии Монтаж» в 2011-2016 гг., представленную в таблице 4.

Таблица 4

Состав, структура и динамика оборотных активов ООО «Строительство Технологии Монтаж» в 2015-2017 гг.

|

Показатели |

Абсолютные величины, тыс. руб. |

Удельный вес, % |

Темп роста, % |

|||||

|

2015 г. |

2016 г. |

2017 г. |

2015 г. |

2016 г. |

2017 г. |

2016/ 2015 |

2017/ 2016 |

|

|

1. Запасы |

147903 |

137959 |

172738 |

71,68 |

64,79 |

70,07 |

93,28 |

125,21 |

|

2. Дебиторская задолженность |

57920 |

42721 |

58924 |

28,07 |

20,06 |

23,90 |

73,76 |

137,93 |

|

3.Финансовые вложения |

- |

16510 |

2410 |

0,00 |

7,75 |

0,98 |

- |

14,60 |

|

4. Денежные средства |

520 |

12399 |

194 |

0,25 |

5,82 |

0,08 |

2384,42 |

1,56 |

|

5. Прочие оборотные активы |

- |

- |

1366 |

0,00 |

0,00 |

0,55 |

- |

- |

|

Итого оборотных активов |

206343 |

212921 |

246519 |

100,00 |

100,00 |

100,00 |

103,19 |

115,78 |

Источник: составлено автором

В структуре оборотных активов наибольшую долю занимают запасы, на долю которой приходится 71,68 % оборотных активов в 2015 году, 64,79 % в 2016 году и 70,07 % в 2017 году. На долю денежных средств приходится 0,25 % всех оборотных активов в 2015 году, 5,82 % в 2016 году и 0,08 % в 2017 году. Рост денежных средств в 2016 году в 237 раз и их падение в 2017 году на 98,44 % связано с изменением объемов продаж.

В 2015 г. финансовые вложения отсутствовали, доля финансовых вложений в структуре оборотных активов в 2016 г. составила 7,75 % (16510 тыс. руб.), что можно оценить положительно, т.е. повысилась ликвидность и мобильность оборотных активов, а в 2017 г. снизилась на 0,98% (2410 тыс. руб.).

Оборотные активы в течение трех лет увеличились на 19,47 % за счет роста запасов на 16,79 %, дебиторской задолженности на 1,73 %. Данный рост объясняется ростом объемов оказываемых услуг и количеством дебиторов, а, следовательно, и повышением счетов к оплате.

Наибольшую долю среди всех источников формирования оборотных активов занимают запасы. Удельный вес дебиторской задолженности по годам соответственно составляет: 71,98 %, 64,79 % и 70,07 %.

2.2. Порядок представления показателей пассивов бухгалтерского баланса

Пассив бухгалтерского баланса включает три раздела:

- раздел III «Капитал и резервы»;

- раздел IV «Долгосрочные обязательства»;

- раздел V «Краткосрочные обязательства».

Раздел «Капитал и резервы» включает описание и оценку уставного капитала, резервного капитала, добавочного капитала, собственных акций, выкупленных у акционеров, оценку нераспределенной прибыли и др. Согласно приказу Минфина России [4] в этом разделе добавлена статья «Переоценка внеоборотных активов», данные по которой ранее отражались в статье «Добавочный капитал».

В долгосрочных обязательствах отражается описание и оценка займов и кредитов со сроком погашения более года, прочие долгосрочные обязательства. В состав раздела также вошли новые статьи «Отложенные налоговые обязательства» и «Оценочные обязательства» (долгосрочные).

Краткосрочные обязательства включают описание и оценку доходов будущих периодов, кредиторской задолженности и заемных средств, со сроком погашения менее года и прочие краткосрочные обязательства. В состав раздела включена новая статья «Оценочные обязательства» (краткосрочные). Поскольку в активе бухгалтерского баланса и в пассиве речь идет об одном и том же имуществе, то пассив должен быть равен активу баланса.

Проведем оценку пассивов ООО «Строительство Технологии Монтаж». В таблице 5 представлена структура пассивов исследуемой организации.

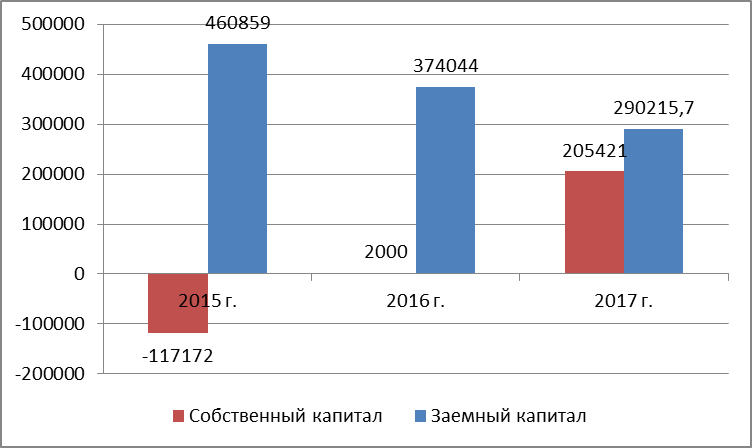

Объем собственного капитала в денежном выражении вырос с -117172 тыс. руб. в 2015 году до 205421 тыс. руб. в 2017 году. Доля собственного капитала в пассивах увеличивается с -34,09 % в 2015 году до 37,48 % в 2017 году.

Таблица 5

Состав, структура и динамика пассивов ООО «Строительство Технологии Монтаж» в 2015-2017 гг.

|

Показатели |

Абсолютные величины, тыс. руб. |

Удельный вес, % |

Темп роста, % |

|||||

|

2015 г. |

2016 г. |

2017 г. |

2015 г. |

2016 г. |

2017 г. |

2016/ 2015 |

2017/ 2016 |

|

|

1. Капитал и резервы |

-117172 |

2000 |

205421 |

-34,09 |

0,53 |

37,48 |

-1,71 |

10271,05 |

|

- уставной капитал |

13171 |

238171 |

538171 |

3,83 |

63,34 |

98,20 |

1808,3 |

225,96 |

|

- нераспределенная прибыль |

-164238 |

-269107 |

-365656 |

-47,79 |

-71,56 |

-66,72 |

163,85 |

135,88 |

|

2. Долгосрочные обязательства |

53820 |

13314 |

0 |

15,66 |

3,54 |

0,00 |

24,74 |

0,00 |

|

3. Краткосрочные обязательства |

407039 |

360730 |

342622 |

118,43 |

95,93 |

62,52 |

88,62 |

94,98 |

|

- кредиторская задолженность |

299432 |

147139 |

113765 |

87,12 |

39,13 |

20,76 |

49,14 |

77,32 |

|

Итого пассивов |

343687 |

376044 |

548043 |

100,00 |

100,0 |

100,00 |

109,41 |

145,74 |

Источник: составлено автором

Долгосрочные обязательства ООО «Строительство Технологии Монтаж» в 2017 г. исчезли, что связано с тем, что организация погашает свои долгосрочные займы.

Рис. 3. Собственный и заемный капитал ООО «Строительство Технологии Монтаж» в 2015-2017 гг.

Источник: составлено автором

Указанные выше факты свидетельствуют о том, что организация для финансирования постоянной части активов использует в основном собственный капитал, что можно оценить положительно. В таблице 6 представлены элементы собственного капитала по годам.

Таблица 6

Состав, структура и динамика собственного капитала ООО «Строительство Технологии Монтаж» 2015-2017 гг.

|

Показатели |

Абс. величины, тыс. руб. |

Удельный вес, % |

Темп роста, % |

|||||

|

2015 г. |

2016 г. |

2017 г. |

2015 г. |

2016 г. |

2017 г. |

2016/ 2015 |

2017/ 2016 |

|

|

1.Собственный капитал, всего |

-117172 |

2000 |

205421 |

100,00 |

100,00 |

100 |

-1,71 |

10271,05 |

|

В том числе: 1.1. Уставный капитал |

13171 |

238171 |

538171 |

-11,24 |

11908,55 |

261,98 |

1808,30 |

225,96 |

|

1.2. Добавочный капитал |

33895 |

32936 |

32906 |

-28,93 |

1646,80 |

16,02 |

97,17 |

99,91 |

|

1.3. Нераспределенная прибыль |

-164238 |

-269107 |

-365656 |

140,17 |

-13455,35 |

-178 |

63,85 |

35,88 |

Источник: составлено автором

За исследуемый период наблюдается значительное уменьшение нераспределенной прибыли в абсолютном выражении с -164238 тыс. руб. в 2015 г. до -365656 тыс. руб. в 2017 г. или в 2,23 раза. Доля нераспределенной прибыли в структуре собственного капитала также менялась. Добавочный капитал на протяжении анализируемого периода очень незначительно снизился. Снижение нераспределённой прибыли свидетельствует об неэффективной работе предприятия.

3. Мероприятия и пути улучшения показателей бухгалтерского баланса ООО «Строительство Технологии Монтаж»

3.1. Направления улучшения показателей бухгалтерского баланса

С целью улучшения основных показателей бухгалтерского баланса и финансового состояния предприятия необходимо проводить мероприятия, направленные на оптимизацию структуры средств предприятия, а именно:

- увеличить мероприятия по сокращению дебиторской задолженности - это в последующем приведет к повышению устойчивости предприятия в части формирования финансовых активов;

- производить контроль за соотношением дебиторской и кредиторской задолженности, так как значительное превышение дебиторской задолженности делает необходимым привлечение дополнительных источников финансирования.

В рамках работы необходимо предложить комплекс мероприятий по повышению и сохранению стабильного положения ООО «Строительство Технологии Монтаж» в современной рыночной среде и перспективном развития.

ООО «Строительство Технологии Монтаж» в качестве заемных средств в 2017 году использует краткосрочные займы, кредиторскую задолженность. Идя путем привлечения займов и кредиторской задолженности, предприятие выбрало путь постоянной зависимости от внешних кредиторов и поставщиков.

Собственный капитал ООО «Строительство Технологии Монтаж» можно увеличить за счет дополнительно полученной прибыли от реализации услуг строительства.

В качестве мероприятий по управлению дебиторской задолженности рекомендуется проведение следующих мероприятий:

- использование факторинга;

- создание резерва по сомнительным долгам.

Ожидаемый совокупный эффект от изменений в управлении дебиторской и кредиторской задолженностями ООО «Строительство Технологии Монтаж» - повышение эффективности управления дебиторской задолженностью, повышение финансовой устойчивости и ликвидности, дохода, поддержание жизнеспособности предприятия в будущем.

Рассмотрим эффективность мероприятий по управлению кредиторской и дебиторской задолженностями.

- Использование факторинга.

В таблице 7 представлена структура просроченной дебиторской задолженности ООО «Строительство Технологии Монтаж».

Таблица 7

Структура дебиторской задолженности ООО «Строительство Технологии Монтаж» в 2015-2016 гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абсолютное изменение (+/-) |

Темп роста, % |

|||||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

2016/ 2015 |

2017/ 2016 |

2016 / 2015 |

2017/ 2016 |

|

|

1. До 1 месяца |

16970,6 |

29,3 |

12901,7 |

30,2 |

15791,6 |

26,8 |

-4068,8 |

2889,9 |

76,02 |

122,40 |

|

2. 1-3 месяца |

18360,6 |

31,7 |

12303,6 |

28,8 |

20387,7 |

34,6 |

-6057,0 |

8084,1 |

67,01 |

165,70 |

|

3. 3-6 месяцев |

11062,7 |

19,1 |

6664,48 |

15,6 |

11195,6 |

19 |

-4398,2 |

4531,1 |

60,24 |

167,99 |

|

4. 6-12 месяцев |

5039,04 |

8,7 |

6493,59 |

15,2 |

3594,36 |

6,1 |

1454,6 |

-2899,2 |

128,87 |

55,35 |

|

5.больше 1 года (сомнительная задолженность) |

6487,04 |

11,2 |

4357,54 |

10,2 |

7942,74 |

13,4 |

-2129,5 |

3597,2 |

67,17 |

182,55 |

|

6. Итого дебиторской задолженности |

57920 |

100 |

42721 |

100 |

58924 |

100 |

-15199 |

16203 |

73,76 |

137,93 |

Источник: составлено автором

Из таблицы 7 видно, что в 2017 году наибольший удельный вес - 34,6% приходиться на дебиторскую задолженность со сроком образования от 1 до 3 месяцев. 19% - со сроком образования 3-6 месяцев, 26,8% - со сроком образования до 1 месяца. 6,1 %- со сроком образования 6-12 месяцев и 13,5 % на просроченную задолженность.

Определим эффективность факторинговой операции для ООО «Строительство Технологии Монтаж» по следующим данным: у организации есть возможность продать ОАО «МДМ-Банку» право взыскания просроченной (сомнительной) дебиторской задолженности 2017 года, которая составляла 13,48 % от всего размера задолженности или 7943 тыс. руб. (58924*0,1348) на таких условиях:

- комиссионная плата за осуществление факторинговой операции взимается банком в размере 2% от суммы долга;

- банк по условию договора факторинга покрывает 75 % долговых требований от общей суммы задолженности; процентная ставка за факторинг составляет 9 % в год;

Они составляют:

а) комиссионная плата = 7943 * 2 / 100 = 158,86 тыс. руб.

б) плата за осуществление операции факторинга = 7943*0,75*9/100 = 536,15 тыс. руб.

Итого расходы = 158,86 + 536,15 = 695,01 тыс. руб.

Сумму расходов сведем в таблице 8.

Таблица 8

Показатели факторинговой сделки, в тыс. руб.

|

Показатель |

Значение показателя |

|

Дополнительные расходы, в том числе: |

695,01 |

|

- комиссионная плата |

158,86 |

|

- плата за осуществление операции факторинга |

536,15 |

|

Полученные денежные активы (75 % от сомнительной задолженности за 2017 г.) |

5957 |

|

Уровень расходов по отношению к дополнительно полученным денежным активам, % |

11,7 |

Источник: составлено автором

С учетом рассчитанной суммы дополнительных расходов определим их уровень по отношению к дополнительно полученным денежным активам. Он составит 695,01 * 100 / (7943 *0,75) = 11,7 %.

Средняя процентная ставка по кредитам выданным юридическим лицам на конец года составляет 22 % в год.

Сопоставляя полученный показатель со средним уровнем процентной ставки на рынке денег видно, что осуществление факторинговой операции для ООО «Строительство Технологии Монтаж» более выгодно, чем получение финансового кредита на период оплаты долга покупателем продукции (дешевле на 10,3 %). Но при условии, что этот долг возможно придется возвращать по решению суда, то операцию факторинга следует совершить.

Таким образом, в результате внедрения факторинга ООО «Строительство Технологии Монтаж» высвободит из оборота 5957 тыс. руб., что сократит дебиторскую задолженность, расходы по факторингу увеличат коммерческие расходы на 695,01 тыс. руб.

- Создание резерва по сомнительным долгам.

Налоговый кодекс предъявляет к созданию резерва по сомнительным долгам дополнительные требования.

1. Создавать резервы по сомнительным долгам могут только организации, которые определяют выручку от реализации для целей налогообложения по методу начисления. ООО «Строительство Технологии Монтаж» определяет выручку от реализации для целей налогообложения по методу оплаты.

2. Резерв может быть создан по любой задолженности, за исключением процентов по долговым обязательствам.

Таким образом, для использования резерва по сомнительным долгам ООО «Строительство Технологии Монтаж» необходимо изменить учетную политику следующим образом: предусмотреть в учетной политике организации создание резерва по сомнительным долгам.

Приведем данные по срокам возникновения сомнительной дебиторской задолженности (табл. 9).

Рассчитаем сумму резерва по сомнительным долгам:

- сомнительная дебиторская задолженность со сроком возникновения до 45 дней не включается в сумму создаваемого резерва;

- сомнительная дебиторская задолженность со сроком возникновения от 45 до 90 дней (включительно) в сумму резерва включается в размере 50 процентов: 3115 тыс. руб. * 0,5 = 1557,5 тыс. руб.

- сомнительная дебиторская задолженность со сроком возникновения свыше 90 дней включается в сумму создаваемого резерва полностью: 1246 тыс. руб.

Таблица 9

Сомнительная дебиторская задолженность ООО «Строительство Технологии Монтаж» по срокам возникновения, тыс. руб.

|

Показатели |

Годы |

||

|

на 31.12. 2015 |

на 31.12. 2016 |

на 31.12. 2017 |

|

|

Сомнительная дебиторская задолженность, всего |

6484 |

4358 |

7942 |

|

В том числе: |

|||

|

Со сроком возникновения до 45 дней, тыс. руб. |

2388 |

2457 |

3581 |

|

Со сроком возникновения от 45 дней до 90 дней |

1985 |

1287 |

3115 |

|

Со сроком возникновения свыше 90 дней |

2111 |

614 |

1246 |

Источник: составлено автором

Общая сумма резерва в прогнозном периоде составит 1557,5 + 1246 = 2803,5 тыс. руб.

Проверим условие, по которому резерв по сомнительным долгам не может превышать 10 % от выручки организации:

30428 тыс. руб. * 0,1 = 3042,8 тыс. руб.

3042,8 тыс. руб. > 2803,5 тыс. руб.

Таким образом, основное условие создания резерва по сомнительным долгам, установленное НК РФ, выполняется. В размере 2803,5 тыс. руб. может быть создан резерв по сомнительным долгам. Эта сумма может быть отнесена на внереализационные расходы, что уменьшит налогооблагаемую прибыль организации.

Экономия на налоге составит: 2803,5 * 20 % = 560,7 тыс. руб.

В результате создания резерва по сомнительным долгам ООО «Строительство Технологии Монтаж» сэкономит 560,7 тыс. руб. прибыли организации.

Таким образом, в результате предложенных мероприятий ООО «Строительство Технологии Монтаж» высвободит из оборота 5957 тыс. руб. за счет внедрения факторинга и 560,7 тыс. руб. - в результате создания резерва по сомнительным долгам. Итого - 6517,7 тыс. руб.

3.2. Построение прогнозного баланса

Так в результате предложенных мероприятий произойдет изменения по статье дебиторская и кредиторская задолженность (табл. 10).

Таблица 10

Мероприятия по повышению финансовой устойчивости с целью формирования финансовой политики в ООО «Строительство Технологии Монтаж», в тыс. руб.

|

Направление кредитной политики |

на 31.12. 2017 г. |

После внедрения мероприятий |

|

1. Изменение дебиторской задолженности при использовании факторинга |

58924 |

52967 |

|

2. Изменение дебиторской задолженности при создании резерва по сомнительным долгам |

58924 |

58363,3 |

|

Итого |

58924 |

52406,3 |

Источник: составлено автором

Построим прогнозный баланс в таблице 11.

Таким образом, краткосрочные обязательства будут погашены за счет средств полученных в результате высвобождения дебиторской задолженности.

Таблица 11

Прогнозный баланс ООО «Строительство Технологии Монтаж», в тыс. руб.

|

Статьи баланса |

на 31.12.2017 г. |

на конец прогнозного периода |

Изменение, тыс. руб. |

Темп роста, % |

|

АКТИВЫ |

||||

|

1.Внеоборотные активы |

301523 |

301523 |

0 |

100 |

|

2.Оборотные активы |

194113 |

187595 |

-6517,7 |

96,64 |

|

Итого активы |

495636 |

489118 |

-6517,7 |

98,68 |

|

ПАССИВЫ |

||||

|

3.Собственный капитал |

205421 |

205421 |

0 |

100,00 |

|

4.Долгосрочные обязательства |

- |

- |

- |

- |

|

5.Краткосрочные обязательства |

290216 |

283698 |

-6517,7 |

97,75 |

|

Итого пассивов |

495637 |

489119 |

-6517,7 |

98,68 |

Источник: составлено автором

Таким образом, изменение показателей свидетельствует об улучшении финансового состояния ООО «Строительство Технологии Монтаж» и снижения вероятности банкротства за счет повышении финансовой устойчивости и снижения периода оборачиваемости как дебиторской, так и кредиторской задолженностей, что свидетельствует о том, что предложенные в рамках работы мероприятия эффективны.

ЗАКЛЮЧЕНИЕ

Бухгалтерский баланс это способ экономической группировки активов организации, обязательств и источников финансирования деятельности организации в денежной оценки на определенную дату.

В настоящее время бухгалтерский баланс является основным источником информации для обширного круга пользователей. Понятие «пользователей бухгалтерской отчетности» содержится в ПБУ 4/99 «Бухгалтерская отчетность организации». Согласно данному учетному стандарту пользователь - это юридическое или физическое лицо, заинтересованное в информации об организации.

В свою очередь, пользователи бухгалтерской информации подразделяются на внутренних и внешних пользователей, которые по данным бухгалтерского баланса могут судить о финансовом положении организации. Образование различных групп пользователей бухгалтерской отчетностью, в том числе и балансом, основано на различных информационных потребностях, которые, в свою очередь, порождают множество проблем, связанных с составлением и использованием бухгалтерской отчетности.

Бухгалтерский баланс в первую очередь отражает систематизацию информационных данных об имущественном положении организации на определенную дату. Данная форма отчетности отражает состояние средств организации по их составу и источникам образования (активам и пассивам). При этом, непосредственно сам бухгалтерский баланс не пригоден для наиболее эффективного анализа, ввиду этого в нем осуществляются определенные корректировки с целью составления должной финансовой структуры баланса, которая позволяет провести наиболее полный анализ хозяйственной деятельности организации.

На данный момент форму бухгалтерского баланса постарались приблизить к международным стандартам, сократив содержащую в ней информацию до минимума, не учитывая при этом национальных особенностей нашей страны. Это значительно ухудшило аналитические возможности бухгалтерского баланса и снизило эффективность оценки финансового состояния любой организации.

Во второй главе работы дана организационно-экономическая характеристика исследуемой организации ООО «Строительство Технологии Монтаж» и проанализирован актив и пассив баланса.

В третьей главе предложены мероприятия, позволяющие улучшить ликвидность баланса и финансовое состояние рассматриваемой организации.

По результатам анализа и оценки финансового состояния устойчивости и платежеспособности ООО «Строительство Технологии Монтаж» можно сделать следующие выводы. Предприятие является финансово неустойчивым, имеется недостаток собственных оборотных средств, ООО «Строительство Технологии Монтаж» использует привлеченные средства для покрытия своих запасов. Нет возможности своевременной оплаты счетов кредиторов, в связи с чем растет размер как кредиторской, так и дебиторской задолженности.

По результатам проведенного исследования в третьей главе предложены мероприятия по улучшению финансовой устойчивости организации: создание резерва по сомнительным долгам и использование факторинга для снижения дебиторской задолженности. Совершенствование системы управления дебиторской задолженности приведут к улучшению показателей финансовой устойчивости, так как снизится период оборачиваемости дебиторской и кредиторской задолженности, что приведет к сокращению операционного и финансового цикла.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 28.11.2018) «О бухгалтерском учете» // Собрание законодательства РФ, 12.12.2011, № 50, ст. 7344.

- Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.03.2018) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 № 18023) // Бюллетень нормативных актов федеральных органов исполнительной власти, № 35, 30.08.2010.

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // Финансовая газета» № 34, 1999.

Основные нормативные акты и документы, регулирующие бухгалтерский учет в РФ // Материал подготовлен специалистами КонсультантПлюс.

- Нормативно-правовое регулирование бухгалтерского учета // www.garant.ru.

- Агеева Е.Н., Юрченко Ю.В., Брик А.Д. Нормативно - правовое регулирование бухгалтерского учета в Российской Федерации // В сборнике: Проблемы развития современной экономики в условиях глобальных вызовов и трансформации экономического пространства. Материалы международной научно-практической конференции студентов, аспирантов и молодых ученых: в 4-х томах. - 2015. С. 151-154.

- Азиева З.И., Калайда М.С. Бухгалтерский баланс как основная форма бухгалтерской финансовой отчетности // В сборнике: Экономика России: реалии и перспективы развития Материалы Международной научной конференции,молодых ученых и преподавателей вузов. Составители: Ю.И. Сигидов, Н.С. Власова, Г.Н. Ясменко, В.В. Башкатов. - 2018. - С. 152-157.

- Алферова О.И. Бухгалтерский баланс основная форма бухгалтерской отчетности // В сборнике: Экономика, управление и право: инновационное решение проблем. Сборник статей XII Международной научно-практической конференции: в 2 ч. - 2018. - С. 65-67.

- Ануфриева Ю.А. Анализ классификаций бухгалтерских балансов с точки зрения их предназначения и использования // Молодой ученый. - 2016. - № 4. - С. 461-466.

- Балансоведение: учеб. пособие / Ю.И. Сигидов (и др.); под общ. ред. Ю.И. Сигидова.- Краснодар: КубГАУ, 2016 . - 255 с.

- Березовских С.А., Зайцева Г.В. Бухгалтерский баланс: история и современность // В сборнике: Современное развитие малого бизнеса материалы II Всероссийской профессиональной конференции с международным участием. Ответственный редактор Синецкий С.Б. - 2014. - С. 117-120.

- Богатая И.Н., Хахонова Н.Н. Бухгалтерский финансовый учет. - М.: КНОРУС, 2013. - 592 с.

- Бондина Н.Н. Бухгалтерская (финансовая) отчетность: учеб. пособие / Н.Н. Бондина, И.А. Бондин, Т.В. Зубкова. - М.: ИНФРА-М, 2014. - 256 с.

- Боярова Р.Ф., Лыжова А.В. Бухгалтерский баланс как категория и метод бухгалтерского учета // В сборнике: Актуальные вопросы современной науки. Сборник статей по материалам XII международной научно-практической конференции. В 3-х частях. - 2018. - С. 78-83.

- Кычакова Е.В. Бухгалтерский баланс как форма бухгалтерской отчетности // В книге: Фундаментальные основы инновационного развития науки и образования. Под общ. ред. Г.Ю. Гуляева. - Пенза, 2018. - С. 320-327.

- Лопастейская Л.Г., Шаргунова А.М. Бухгалтерский баланс // В сборнике: Социально-экономические аспекты устойчивого развития бизнеса в будущем. Сборник статей по итогам Международной научно-практической конференции. - 2018. - С. 132-134.

- Морозова Я.В. Формирование показателей активов бухгалтерского баланса коммерческих организаций // Аллея науки. - 2018. - Т. 7. - № 6 (22). - С. 741-747.

- Натепрова Т.Я. Бухгалтерская финансовая отчетность. - 2-е изд., доп. и перабот. - М.: «Дашков и К», 2016. - 292 с.

- Нечитайло А.И. Бухгалтерская финансовая отчетность. 2-е изд., доп. и перераб. - Ростов н/Д: Феникс, 2013. - 653 с.

- Пличко Н.А. Бухгалтерский баланс как информационная база анализа активов организации // Современные научные исследования и инновации. - 2016. - № 12 (68). - С. 536-540.

- Погорелова М.Я. Бухгалтерская (финансовая) отчетность: теория и практика составления: учеб. пособие / М.Я. Погорелова. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2016. - 242 с.

- Сигидова Ю.И. Бухгалтерская (финансовая) отчетность: учебник / под ред. Ю.И. Сигидова. - М.: ИНФРА-М, 2017. - 340 с.

- Стельмашенко Н.Д. Бухгалтерская (финансовая) отчетность: учебное пособие / Л.В. Пономарева, Н.Д. Стельмашенко. - М.: Вузовский учебник: НИЦ ИНФРА-М, 2014. - 224 с.

- Сурикова Е.А., Эйзина А.И. Аналитические возможности современного бухгалтерского баланса // Проблемы современной экономики (Новосибирск). - 2014. - № 22-2. - С. 49-55.

- Ткачук М.И. Учет и анализ: Учебник / М.И. Ткачук. - М.: КУРС: НИЦ ИНФРА-М, 2013. - 512 с.

- Фролова Т.А. Бухгалтерский учет - Таганрог: ТТИ ЮФУ, 2011. - 12-13 с.

- Якупов И.Ф. Бухгалтерский баланс: экономическая сущность, формы и виды // В сборнике: Современная инновационная экономика: анализ проблем и стратегия развития сборник материалов II Международной научно-практической конференции. - Йошкар-Ола, 2013. - С. 92-95.

Приложение 1

Бухгалтерский баланс ООО «Строительство Технологии Монтаж»

Продолжение приложения 1

- Процессы принятия решений в организации(Программа СППР «1C Предприятие»: виды и места использования)

- НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ(УГОЛОВНО-ПРАВОВАЯ ХАРАКТЕРИСТИКА НАЛОГОВЫХ ПРЕСТУПЛЕНИЙ И ПРАКТИКА ИХ ПРИМЕНЕНИЯ)

- РОЛЬ МОТИВАЦИИ В ПОВЕДЕНИИ ОРГАНИЗАЦИЕЙ на примере ООО «ТРИ ТОЛСТЯКА

- Выбор стиля руководства организаций (Сущность стилей руководства и их классификация)

- Сущность рекламы, основные подходы к ее определению

- Возможности автоматизации ресторанного бизнеса на примере ресторана «Цезарь»

- Определение, основные задачи и функции бухгалтерского учёта.

- Бренд как конкурентное преимущество компании

- Характеристика управленческих решений.

- ТРАНСПОРТНЫЙ НАЛОГ (ОБЩИЕ ПОЛОЖЕНИЯ ТРАНСПОРТНОГО НАЛОГА)

- Сущность понятий «затраты», «расходы», «издержки»

- Организация бухгалтерского учета на предприятии(АО «Гостиница «Сибирь» )