Сущность учета денежных средств в организации

Содержание:

Введение

В процессе осуществления своей деятельности предприятия вступают в хозяйственные связи с разными предприятиями, организациями и лицами. Постоянно совершающийся кругооборот хозяйственных средств вызывает непрерывное возобновление многообразных расчётов. Расчеты могут быть как внешними, так и внутренними, а организации могут выступать как продавцами, так и покупателями. [1]

Актуальность темы курсовой работы определяется тем, что для эффективного использования денежных средств необходимо уметь грамотно планировать их поступление; для правильного ведения учета денежных средств требуется знание их многочисленных законодательных и постоянно изменяющихся норм, правил и порядка; желаемая эффективность хозяйственной деятельности, устойчивое финансовое состояние будут достигнуты лишь при достаточном и согласованном контроле над движением прибыли, оборотного капитала и денежных средств.

Целью курсовой работы является изучение особенностей учета наличных денежных средств в кассе.

Поставленная цель определила ряд задач:

- раскрыть сущность учета денежных средств в организации;

- охарактеризовать задачи учета денежных средств;

- изучить особенности учета наличных денежных средств в кассе;

- представить краткую характеристику предприятия ООО «АрхПромСнаб»;

- привести примеры проводок по кассе: выплата, поступления, инкассация, излишки и недостачи;

- изложить особенности бухгалтерского учета наличных денежных средств в кассе предприятия.

Указанные цели и задачи определили логику изложения материала и структуру работы, состоящую из введения, основной части, заключения, списка использованных источников и приложения.

Предметом изучения выступает учет наличных денежных средств и операции с их участием.

Объектом исследования является ООО «АрхПромСнаб».

Информационной базой курсовой работы выступили:

- нормативно-правовые акты РФ и международные стандарты отчетности;

- документы и бланки ООО «АрхПромСнаб»;

- учебная литература, журнальные и научные статьи, монографии и учебная литература по теме работы.

Методологическую основу работы составляют различные методы: сравнительный, изучения документов, метод системного подхода, анализ и синтез.

1.ОСОБЕННОСТИ УЧЕТА НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ

1.1 Сущность учета денежных средств в организации

В рыночной экономике постоянно совершаются различные сделки между предприятиями по поводу покупки средств и предметов труда, для реализации продукции (работ, услуг).

Необходимыми условиями деятельности всех предприятий являются хозяйственные связи. Связи обеспечивают непосредственную непрерывность самого производственного процесса, а так же своевременность отгрузки и реализации всей продукции. За все приобретенное у других предприятий и со стороны следует уплачивать деньги, а за полученное у других производств- соответственно получать платежи за отпущенную продукцию или оказанные услуги.[2]

Четкая организация расчетов между поставщиками и покупателями имеет очень немалое значение, т.к. это оказывает большое влияние на ускорение оборачиваемости всех оборотных средств, ведет к сокращению задолженности и своевременному поступлению денежных средств предприятию. Все расчеты производятся между предприятиями при помощи денег. Поэтому денежные расчеты являются важнейшим фактором обеспечения кругооборота средств.[3]

Расчеты совершаются в двух формах: в виде платежей наличными деньгами или путем безналичных перечислений через систему банка (наличные и безналичные расчеты). [4]

Каждое предприятие должно открыть расчетный или другие необходимые счета для хранения и производства безналичных расчетов. В настоящее время платежи путем безналичных перечислений через банк остаются основной формой расчетов.

Кассово-расчетные операции которые производятся через банк позволяет государству со всех сторон контролировать финансово-хозяйственную деятельность каждого предприятия в отдельности.

На учреждения банков возложено кассовое обслуживание предприятий. Банк выдает предприятиям наличные деньги которые должны быть использованы для оплаты труда, для выплат по временной нетрудоспособности, премий, на командировочные и хозяйственные расходы, для приобретения необходимых для предприятия материалов. Полученные деньги должны очень строго расходоваться по своему назначению. Не израсходованные деньги предприятие обязано внести на свой счет в банк.

Наличные средства могут быть использованы для расчетов с работниками. Такие средства хранятся на предприятии и вращаются. Поэтому каждое предприятие для всех необходимых расчетов наличными деньгами должно в обязательном порядке иметь кассу. [5]

Для обеспечения необходимых условий сохранности денежных средств и исключения их пропажи помещение кассы необходимо оборудовать и защитить в установленном порядке. Всю ответственность за оборудование помещения кассы должен нести руководитель предприятия.

Денежные средства являются необходимым посредником во всех расчетах, поэтому для обеспечения нормального кругооборота денежных сред-ств, ведения деятельности в условиях нашей рыночной экономики необходимо во время и правильно выполнять все денежные расчеты. И поэтому для правильного управления работой предприятия нужен бухгалтерский учет всех проходящих на предприятии расчетных операций.

От расчетных операций зависит состояние бухгалтерского учета, учет денежных средств, кредитных и расчетных операций. Поэтому для четкого и своевременного управления работой предприятия и выполнения всех производственных программ, а так же для анализа и контроля за состоянием всех необходимых средств, за результатами деятельности предприятия, за сохранностью собственности нужна учетная информация предприятия. В связи с этим все предприятия должны вести бухгалтерскую и статистическую отчетность в установленном государством порядке и естественно несут ответственность за ее правильное выполнение.

Главный бухгалтер предприятия гарантирует: полный учет всех поступающих денежных средств, соблюдение платежной дисциплины, проведение инвентаризации всех денежных средств в определенные сроки, расчетов и договоренностей по платежам, списание с бухгалтерских балансов - долгов.[6]

Бухгалтерский учет всех денежных средств проходящих через предприятие в настоящее время имеет большое значение как для правильной организации всех денежных обращений в хозяйстве, так и правильном использовании финансовых ресурсов и в укреплении дисциплины платежей. Для всех предприятий на территории нашей страны для бухгалтерского учета денежных средств должен осуществляться жестокий контроль за всеми проходящими на предприятиях кассовыми и расчетными дисциплинами. А так же

осуществлять контроль за правильностью и целесообразностью использования средств и кредитов. Обеспечить сохранность всех наличных денежных средств, а так же необходимых кассовых документов должно руководство предприятия.[7]

Бухгалтер любого предприятия в условиях нашей достаточно сложной рыночной экономики должен придерживаться нескольких правил для плодотворной работы предприятия:

- умелое использование наличных денег для приобретения дополнительного дохода.

- правильное распределение полученных кредитных средств.

Поэтому постоянно руководству и бухгалтерам предприятия нужно думать о вложении свободных денежных средств для получения прибыли.[8]

1.2 Задачи учета денежных средств

Целью бухгалтерского учета денежных средств, расчетных и кредитных операций – является контроль за соблюдением кассовой и расчетной дисциплины, правильностью и эффективностью использования денежных средств и кредитов, обеспечение сохранности денежной наличности и документов в кассе.

В условиях рыночной экономики бухгалтерия должна исходить из принципа, что умелое использование денег и денежных средств само по себе может приносить предприятию дополнительный доход[9]. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (в депозиты банков, акции и облигаций сторонних предприятий, инвестиционные фонды т.д.).

Из этой цели вытекают следующие основные задачи учета и контроля денежных средств:

- проверка правильности документального оформления и законности операций с денежными средствами, своевременное и полное отражение их в учете;

- обеспечение своевременности, полноты и правильности расчетов по всем видам платежей и поступлений, выявление дебиторской и кредиторской задолженностей, средств в расчетах в иностранной валюте;

- своевременное выявление результатов инвентаризации денежных средств, документов и расчетов, обеспечение взыскания дебиторской и погашение кредиторской задолженностей и ссуд кредитных учреждений в установленные сроки;

- обеспечение сохранности денежных средств, документов в кассе и других местах их выдачи, бесперебойное удовлетворение денежной наличностью всех неотложных нужд предприятия, где по условиям расчетов или исходя из характера деятельности она необходима;

- изыскание возможности наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход.

Текущими заботами этого участка являются:

- контроль за оплатой счетов;

- получение долгов с заемщиков и дебиторов;

- наблюдение за кассовой дисциплиной;

- правильное заполнение первичной документации.[10]

1.3Учет наличных денежных средств в кассе

Размер сумм наличных денег в кассе предприятия ограничен лимитом, устанавливаемым банком по согласованию с предприятием. Сверх установленных норм деньги могут храниться только в дни выплаты зарплаты, пенсий, стипендий, пособий в течение трех рабочих дней, включая день получения денег в банке[11]. За накопление в кассах наличных денег сверх установленных лимитов (за которым обязаны следить банки) взимается штраф. Также банки при проверках выявляют факты расчетов наличными деньгами сверх установленных предельных размеров.

Неоприходование или неполное оприходование денежной наличности наказывается также штрафом, налагаемым на предприятие и на руководителей, допустивших нарушение[12]

Рассмотрим особенности оформления приёма и выдачи наличных денег в кассе.

Касса принимает наличные деньги по приходным кассовым ордерам (форма КО-1), подписанным главным бухгалтером или уполномоченными лицами. При этом вносителю о приеме средств выдается квитанция, подписанная главным бухгалтером и кассиром, в которой отражаются уплаченные в том числе налоги (например, НДС).[13]

Выдача наличных денег производится по расходным кассовым ордерам (форма КО-2) или другим надлежаще оформленным документам, на которые ставится специальный штамп, заменяющий реквизиты расходного кассового ордера.

Единовременные выдачи из кассы сотрудникам предприятия (например, зарплаты, пенсий, премий) оформляются платежными или раснет-но-платежными ведомостями, которые также подписываются руководителем и главным бухгалтером организации. Работники при получении денег расписываются в соответствующих ведомостях.

Приходные и расходные кассовые ордера (как и заменяющие их документы) до передачи их в кассу регистрируются в журнале регистрации (форма КО-3).

По его данным контролируется целевое назначение полученных и израсходованных предприятием наличных денежных средств, присваиваются номера кассовым документам, проверяется полнота произведенных кассиром операций.

Кассовая книга (форма КО-4) ведется кассиром. Каждое предприятие имеет только одну кассовую книгу. В книге листы нумеруются, прошнуровываются и опечатываются сургучной печатью предприятия. Записи делаются в двух экземплярах, имеющих одинаковую нумерацию.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день (суммарный приход кассы - оборот по дебету, из него вычитается суммарный расход - оборот по кредиту), выводит, используя остаток средств в кассе на начало рабочего дня, остаток денег в кассе на конец рабочего дня (он же является остатком на начало следующего дня) на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге. Бухгалтер проверяет правильность проставленной корреспонденции, арифметических действии.[14]

Учет кассовых операций ведется на активном счете 50 «Касса». Сальдо счета указывает на наличие суммы свободных денег в кассе предприятия на определенную дату, оборот по дебету - суммы, поступившие наличными в кассу (корреспондируют счета по учету источника поступления, например, 51 - с расчетного счета, 62 - от покупателей, 90 - выручка и др.), оборот по кредиту - суммы, выданные наличными (в корреспонденции со счетами, показывающими направление выбытия, например, 60 - поставщикам и подрядчикам, 70 - работникам зарплата, 71 - в подотчет и др.).[15]

В сроки, установленные руководителем, и при смене кассира проводится ревизия (инвентаризация) наличия денежных средств в кассе. Ревизия кассы проводится внезапно комиссией, назначенной приказом руководителя предприятия, в присутствии кассира. При этом проверяются наличные деньги, денежные документы, ценные бумаги и бланки строгой отчетности. Кассир несет полную ответственность за сохранность всех средств, находящихся в кассе, о чем дает письменное обязательство при приеме на работу. Обнаруженные в кассе недостачи (Д-т сч. 94; К-т сч. 50) относятся на кассира (Д-т сч. 73; К-т сч. 94), а излишки приходуются в доход предприятия (Д-т сч. 50;К-т сч. 91).[16]

Изложенный в главе материал позволил сделать вывод о том, что денежные средства, находящиеся в кассе, являют собой необходимые ресурсы на текущие нужды предприятия, а также средства, которые поступают из различных источников на разные цели. Срок хранения указанных ресурсов, а также допустимое их количество в кассе (лимит) определяется в соответствии с договором с банком, обслуживающим предприятие.

Учет денежной наличности (в кассе в том числе) решает несколько задач. К ним, в частности, относят: систематический контроль за движением, состоянием, своевременной сдачей денег, недопущение присутствия остатка сверх лимита в кассе, обеспечение контроля над целевым применением средств, своевременное и грамотное оформление движения денег, формирование материальной ответственности (за средства) и систематический контроль над деятельностью лиц, наделенных материальной ответственностью, обеспечение надзора за полнотой денежной массы и недопущение присвоения ресурсов.

Учет наличных денежных средств в кассе осуществляется в соответствии с установленным порядком. На предприятиях предусмотрена особая должность, связанная с осуществлением соответствующих операций с финансами. Кассир является материально-ответственным, в его обязанности входит обеспечение сохранности ценностей, переданных ему.

Проведение любой операции по кассе должно сопровождаться документальным оформлением по установленным стандартам. При этом важна своевременность оформления документов по факту свершения операции. Необходимость правильного учета денежных средств в кассе предприятия обусловлена потребностью достоверного ведения бухгалтерского учета.

2.ОСОБЕННОСТИ УЧЕТА НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ НА ПРЕДПРИЯТИИ ООО «АРХПРОМСНАБ»

2.1 Характеристика предприятия ООО «АрхПромСнаб»

ООО «АрхПромСнаб» с 1999 года занимается поставками промышленного оборудования, инструментария и другой продукции технического назначения на предприятия разных форм собственности.

Многолетний опыт работы специалистов ООО «АрхПромСнаб» позволяет предоставлять заказчику полный спектр услуг по комплексному оснащению производств в кратчайшие сроки. ООО «АрхПромСнаб» предлагает только качественное оборудование, которое можно приобрести со склада или под заказ.

ООО «АрхПромСнаб» имеет долгосрочные партнерские отношения со строительными и монтажными компаниями, заводами, комбинатами, специализированными магазинами и другими организациями, которых в списке клиентов ООО «АрхПромСнаб» уже более 1000.

ООО «АрхПромСнаб» предлагает широкий ассортимент наименований технической продукции (инструмента и оборудования) по доступным ценам, которые в большинстве случаев ниже, чем в среднем на рынке. Широкий ассортимент товара и работа через персонального менеджера позволяют нашим заказчикам сократить время поисков необходимого оборудования и сэкономить немалые деньги на его покупке.

2.2 Примеры проводок по кассе: выплата, поступления, инкассация, излишки и недостачи

В ООО «АрхПромСнаб» под кассовым операциями понимают операции, при которых организация выдает и принимает наличные денежные средства в виде банкнот или монет.

К основным кассовым операциям относят в ООО «АрхПромСнаб» прием и выдачу наличности, хранение денежных средств в кассе и передача их в банк. Все операции осуществляются при обязательном соблюдении лимита кассы, сумма которого определяется каждым предприятием индивидуально и фиксируется в соответствующих документах.

В кассу ООО «АрхПромСнаб» могут осуществляться следующие поступления:

- оплата покупателя (заказчика) за товары, услуги, работы;

- возврат средств подотчетным лицом, ранее выданных на хознужды или на командировочные расходы;

- выручка от продажи продукции в розничной торговой сети;

- расчеты по кредитам;

- внесение процентов по акциям;

- возврат средств поставщиком;

- поступление денежных средств, приобретенных организацией у банка.[17]

Основанием для внесения наличности в кассу ООО «АрхПромСнаб» является приходный кассовый ордер.

Выдача средств из кассы в ООО «АрхПромСнаб» может осуществляться на следующие цели:

- выплата вознаграждения сотрудниками (заработная плата, премия, бонусы и прочее);

- оплата товаров, работ, услуг (как в виде аванса, так и за фактически полученные товары);

- страховое возмещение, выплата которого предусмотрена договором страхования;

- выдача средств сотрудникам под отчет (как на хознужды. так и на командировочные расходы).

Из кассы могут быть выданы только средства, полученный в качестве выручки от реализованных товаров (работ, услуг). Если организация является посредником или занимается комиссионной торговлей, то все средства, полученные для оплаты в пользу третьих лиц, должны быть переданы в банк.

Основанием для выдачи наличных средств из кассы является расходный кассовый ордер.[18]

Все операции по кассе отражаются в кассовой книге ООО «АрхПромСнаб». Для учета наличности в кассе, а также для отражения оборотов денежных средств в ООО «АрхПромСнаб» используют счет 50.

Основные проводки операций по кассе рассмотрим на конкретных примерах.

Рассмотрим проводки по поступлению и списанию наличных денежный средств в ООО «АрхПромСнаб».

Выдача средств сотрудникам ООО «АрхПромСна» под отчет, а также выдача заработной платы являются наиболее распространенным основанием для поступления средств из банка для их последующего списания. Поступление наличности в кассу может осуществляться подотчетным лицом при возврате остатка средств, которые не были использованы на хознужды или с период командировки.

Рассмотрим каждую их вышеописанных ситуаций на примерах.

ООО «АрхПромСнаб» осуществляет выплату сотрудникам заработной платы через кассу. Сумма, подлежащая выдаче, составляет 964 000 руб. В табл.1. представлены проводки по поступлению и списанию наличных денежный средств в ООО «АрхПромСнаб».

Таблица 1

Проводки по поступлению и списанию наличных денежный средств

в ООО «АрхПромСнаб» на выплату заработной платы

|

Дт |

Кт |

Описание |

Сумма, руб. |

Документ |

|

50.01 |

51 |

Из банка в кассу ООО «АрхПромСнаб» поступили денежные средства для выплаты заработной платы |

964 000 |

Приходный кассовый ордер |

|

70 |

50.01 |

Осуществлена выплата зарплаты сотрудникам ООО «АрхПромСнаб» |

964 000 |

Расходный кассовый ордер, ведомость начисления заработной платы |

Рассмотрим еще один пример с выдачей и поступлением средств через кассу.

ООО «АрхПромСнаб» осуществило выдачу средств под отчет сотруднику Медведеву А.Г. в сумме 11 500 руб. Деньги были выданы с целью приобретения бумаги для нужд бухгалтерии. По факту покупки бумаги. Медведев

предоставил авансовый отчет и квитанцию об оплате на сумму 9 840 руб..

НДС 1501 руб. Остаток неиспользованных средств Медведев А.Г. внес в кас-

су. В табл.2. отражены данные операции.

Таблица 2

Проводки с выдачей и поступлением средств через кассу под отчет

|

Дт |

Кт |

Описание |

Сумма, руб. |

Документ |

|

1 |

2 |

3 |

4 |

5 |

|

71 |

50.01 |

Медведеву А.Г. выданы средства под отчет |

11500 |

Расходный кассовый ордер |

|

10 |

71 |

К учету принята приобретенная бумага (9 840 руб. - 1 501 руб.) |

8 339 |

Авансовый отчет, квитанция об оплате |

Продолжение табл.2

|

1 |

2 |

3 |

4 |

5 |

|

19 |

71 |

Выделена сумма НДС от стоимости приобретенной бумаги |

1 501 |

Квитанция об оплате |

|

68.02 |

19 |

Сумма НДС принята к вычету |

1 501 |

Квитанция об оплате, счет-фактура |

|

50.01 |

71 |

Медведевым А.Г. возвращена сумма неиспользованных средств в кассу (11500 руб. - 9 840 руб.) |

1 660 |

Приходный кассовый ордер |

Приведем пример с инкассацией наличности.

ООО «АрхПромСнаб» была передана инкассатору наличная розничная выручка для доставки в банк и зачисления на расчетный счет в сумме 856 000

руб. Согласно договору, стоимость инкассаторских услуг составляет 0.15%

от инкассируемой суммы. В табл.3. отражены данные операции.

Таблица 3

Проводки с инкассацией наличности в ООО «АрхПромСнаб», РУБ.

|

Дт |

Кт |

Описание |

Сумма |

Документ |

|

57 |

50.01 |

Наличная выручка передана инкассатору для доставки в банк |

856 000 |

РКО, квитанция к инкассаторской сумке |

|

51 |

57 |

Денежные средства поступили в банк и зачислены на р/счет ООО «АрхПромСнаб» |

856 000 |

Банковская выписка |

|

91.02.1 |

51 |

Списана сумма инкассаторских услуг за прием и пересчет наличных средств (856 000 руб. * 0,15%) |

1 284 |

Банковская выписка |

Рассмотрим пример проводок по недостаче в кассе.

При передаче средств в сумме 856 000 руб., была выявлена недостача (8 400 руб.). В табл.4. отражены операции, которые бухгалтер ООО «АрхПромСнаб» отразил в учете.

Таблица 4

Проводки при недостаче в кассе ООО «АрхПромСнаб»

|

Дт |

Кт |

Описание |

Сумма, руб. |

Документ |

|

57 |

50.01 |

Наличная выручка передана инкассатору для доставки в банк |

856 000 |

Расходный кассовый ордера, квитанция к инкассаторской сумке |

|

51 |

57 |

Денежные средства (за минусом недостачи) поступили в банк и зачислены на расчетный счет ООО «АрхПромСнаб» (856 000 руб. - 8 400 руб.) |

847 600 |

Банковская выписка, акт пересчета |

|

94 |

57 |

Отражена сумма недостачи |

8 400 |

Акт пересчета |

|

91/2 |

51 |

Списана сумма инкассаторских услуг за прием и пересчет наличных средств (847 600 руб. * 0,15%) |

1 271 |

Банковская выписка |

Рассмотрим пример с выплатой денежных средств учредителям в виде дивидендов.

В ООО «АрхПромСнаб» было принято решения о распределении прибыли, полученной по итогам 2016 года, между участниками общества - учредителем Петренко и директору Сидоренко. Доля учредителя Петренко, который не является сотрудником ООО «АрхПромСнаб» составляет 465 000 руб.,

доля директора Сидоренко - 118 000 руб. В табл.5. представлены проводки которые были отражены в учете ООО «АрхПромСнаб».

Таблица 5

Проводки по выплате денежных средств учредителям в виде дивидендов

|

Дт |

Кт |

Описание |

Сумма, руб. |

Документ |

|

84 |

75/2 |

Начисление суммы распределенной прибыли (учредитель Петренко) |

456 000 |

Протокол решения правления |

|

75/2 |

68 НДФЛ |

Удержание НДФЛ от суммы прибыли, распределенной в пользу учредителя Петренко (456 000 руб. * 13%) |

59 260 |

Протокол решения правления |

|

84 |

70 |

Начисление суммы распределенной прибыли (директор Сидоренко) |

118 000 |

Протокол решения правления |

|

70 |

68 НДФЛ |

Удержание НДФЛ от суммы прибыли, распределенной в пользу директора Сидоренко (118 000 руб. * 13%) |

15 340 |

Протокол решения правления |

|

75/2 |

50/1 |

Выплата дохода учредителю Петренко |

396 740 |

Расходный кассовый ордер |

|

70 |

50/1 |

Выплата дохода директору Сидоренко |

102 660 |

Расходный кассовый ордер |

Как можно видеть, ООО «АрхПромСнаб» в ходе ведения хозяйственной деятельности сталкивается с использованием наличных средств, будь то выплата заработной платы сотрудникам через кассу, выдача наличных под отчет или оплата за товары и услуги.

2.3 Особенности бухгалтерского учета наличных денежных средств в кассе предприятия

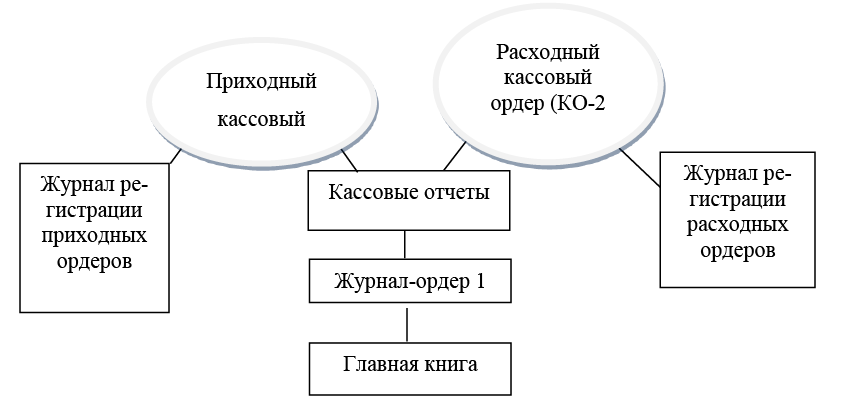

Операции по кассе в ООО «АрхПромСнаб» проводит уполномоченный на это сотрудник. Бухгалтерский учет в ООО «АрхПромСнаб» осуществляет бухгалтер-кассир в кассе организации и оформляет поступление и выбытие кассовых документов (рис. 1).

Рисунок 1- Схема документооборота учета денежных средств в ООО «АрхПромСнаб»

В ООО «АрхПромСнаб» кассовые операции оформляются следующими документами:

- Приходный кассовый ордер (далее ПКО). В ООО «АрхПромСнаб» приходный кассовый ордер заполняется при каждом поступлении денег в кассу. Если наличность оформляется чеком кассового аппарата или бланком строгой отчетности, то составляется ПКО на общую сумму принятых наличных денег за рабочий день (смену). Пример заполнения ПКО в ООО «АрхПромСнаб» представлен в Приложении А.

ПКО формируется в одном экземпляре работником бухгалтерии и подписывается главным бухгалтером (лицом его заменяющим).

Квитанция к ПКО подписывается главным бухгалтером и кассиром, заверяется печатью кассира и выдается на руки лицу, сдавшему деньги, при этом сам ордер остается в кассе. Печать ставится только на квитанции. Ставить половину печати на приходном кассовом ордере, а половину на квитанции (как делали раньше) не нужно.

- Расходный кассовый ордер (далее РКО). Расходный кассовый ордер в ООО «АрхПромСнаб» заполняется при выдаче денег из кассы. При получении ордера (например, от сотрудника который отправился за покупкой канцтоваров) кассир должен убедиться, что РКО подписан главным бухгалтером (руководителем) и проверить документы, удостоверяющие личность сотрудника. Пример заполнения РКО в ООО «АрхПромСнаб» представлен в Приложении Б.

- Кассовая книга (форма КО-4). В книгу заносятся данные по каждому приходному и расходному кассовому ордеру. В конце рабочего дня кассир ООО «АрхПромСнаб» сверяет данные кассовой книги с данными кассовых документов и выводит сумму остатка наличных денег в кассе. Если в течения дня кассовых операций не было, то кассовая книга не заполнятся. Пример заполнения Кассовой книги в ООО «АрхПромСнаб» представлен в Приложении В.

- Книга учета (форма КО-5). Данная книга заполняется в ООО «АрхПромСнаб» т.к. на предприятии работает несколько кассиров. Записи в книгу заносятся в течение рабочего дня в момент передачи наличных денег между старшим кассиром и кассирами и подтверждаются их подписями. Пример заполнения Книги учета в ООО «АрхПромСнаб» представлен в Приложении Г.

- Расчетно-платежная ведомость и платежная ведомость – оформляются в ООО «АрхПромСнаб» при выдаче заработной платы, стипендий и других выплатах работникам.

В повседневной деятельности бухгалтерская служба сталкивается с проблемами при учете наличной выручки в кассе. Выявим данные проблемы и найдем решения по их устранению.

Таблица 6

Проблемы при учете наличной выручки в ООО «АрхПромСнаб»

и пути их решения

|

Проблема |

Решение |

|

Нецелевое использование наличной |

Соблюдение кассовой дисциплины |

|

Расчеты наличными денежными сред- |

Соблюдение установленных лимитов |

|

Не оприходование (неполное оприхо- |

Ежедневный контроль главного бухгалтера за движением денежных |

|

Несоблюдение порядка хранения сво- |

Помещение кассы должно быть изолировано, а двери в кассу заперты с внутренней стороны. |

|

Накопление в кассе наличных денег |

Соблюдение установленных лимитов |

|

Некорректное заполнение первичных |

Соблюдение инструкций по запол-нению первичных кассовых документов и контроль над их исполнением |

Предложенные рекомендации по учету денежных средств организации позволят избежать выявленные проблемы, возникшие при ведении кассовых операций с использованием инструкций Банка РФ и рекомендаций.

Изложенный в главе материал позволяет сделать вывод о том, что ООО «АрхПромСнаб» занимается поставками промышленного оборудования, инструментария и другой продукции технического назначения на предприятия разных форм собственности.

К основным кассовым операциям в ООО «АрхПромСнаб» относят прием и выдачу наличности, хранение денежных средств в кассе и передача их в банк. Все операции осуществляются при обязательном соблюдении лимита кассы, сумма которого определяется каждым предприятием индивидуально и фиксируется в соответствующих документах.

Бухгалтерский учет в ООО «АрхПромСнаб» осуществляет бухгалтер-кассир в кассе организации и оформляет поступление и выбытие кассовых документов.

В ООО «АрхПромСнаб» кассовые операции оформляются следующими документами: приходный кассовый ордер, расходный кассовый ордер, кассовая книга, книга учета, расчетно-платежная ведомость и платежная ведомость.

В повседневной деятельности бухгалтерская служба сталкивается с проблемами при учете наличной выручки в кассе. К таким проблемам можно отнести: нецелевое использование наличной выручки, не оприходование (неполное оприходование) в кассу денежной наличности; несоблюдение порядка хранения свободных денежных средств; накопление в кассе наличных денег сверх установленных лимитов; некорректное заполнение первичных кассовых документов.

Решить данные проблемы можно, путем: соблюдения кассовой дисциплины, соблюдения установленных лимитов, соблюдения инструкций по заполнению первичных кассовых документов и контроль над их исполнением.

ЗАКЛЮЧЕНИЕ

В заключении на основе изложенной в работе информации можно сделать ряд выводов.

Для расчетов с помощью наличных денег организация должна иметь кассу. Денежные средства, находящиеся в кассе, являют собой необходимые ресурсы на текущие нужды предприятия, а также средства, которые поступают из различных источников на разные цели.

Учет денежной наличности (в кассе в том числе) решает несколько задач. К ним, в частности, относят: систематический контроль за движением, состоянием, своевременной сдачей денег, недопущение присутствия остатка сверх лимита в кассе, обеспечение контроля над целевым применением сред-ств, своевременное и грамотное оформление движения денег, формирование материальной ответственности (за средства) и систематический контроль над деятельностью лиц, наделенных материальной ответственностью, обеспечение надзора за полнотой денежной массы и недопущение присвоения ресурсов.

Наличные денежные средства, накопленные в течение дня в кассе, нуж-но сдавать в банк. Некоторый размер денежных средств, называемый лимитом кассы, можно постоянно хранить в кассе. Денежные средства, предназна-ченные для выплаты заработной платы, могут храниться в кассе в размере, превышающем лимит кассы.

Приходование денежных средств в кассу осуществляется с использованием приходного кассового ордера (ПКО), расходование - с использованием расходного кассового ордера - (РКО). Кроме того, учет поступлений и выдач наличных денежных средств ведется в кассовой книге. Для обобщения информации о наличии и движении денежных средств в кассах организации предназначен счет 50 «Касса».

В качестве объекта исследования было выбрано ООО «АрхПромСнаб». ООО «АрхПромСнаб» занимается поставками промышленного оборудования, инструментария и другой продукции технического назначения на предприятия разных форм собственности.

К основным кассовым операциям в ООО «АрхПромСнаб» относят прием и выдачу наличности, хранение денежных средств в кассе и передача их в банк. Все операции осуществляются при обязательном соблюдении лимита кассы, сумма которого определяется каждым предприятием индивидуально и фиксируется в соответствующих документах.

Бухгалтерский учет в ООО «АрхПромСнаб» осуществляет бухгалтер-кассир в кассе организации и оформляет поступление и выбытие кассовых документов.

В ООО «АрхПромСнаб» кассовые операции оформляются следующими документами: приходный кассовый ордер, расходный кассовый ордер, кассовая книга, книга учета, расчетно-платежная ведомость и платежная ведомость.

В повседневной деятельности бухгалтерская служба сталкивается с проблемами при учете наличной выручки в кассе. К таким проблемам можно отнести: нецелевое использование наличной выручки, не оприходование (неполное оприходование) в кассу денежной наличности; несоблюдение порядка хранения свободных денежных средств; накопление в кассе наличных денег сверх установленных лимитов; некорректное заполнение первичных кассовых документов.

Решить данные проблемы можно, путем: соблюдения кассовой дисциплины, соблюдения установленных лимитов, соблюдения инструкций по заполнению первичных кассовых документов и контроль над их исполнением.

Предложенные рекомендации по учету денежных средств организации позволят избежать выявленные проблемы, возникшие при ведении кассовых операций с использованием инструкций Банка РФ и рекомендаций.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 18.07.2017) «О бухгалтерском учете» // Российская газета, N 278, 09.12.2011

- Указание Банка России от 11.03.2014 N 3210-У (ред. от 19.06.2017) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (Зарегистрировано в Минюсте России 23.05.2014 N 32404) // Вестник Банка России, N 46, 28.05.2014.

- Адамов Н.А. Основы бухгалтерского учета -С.-Пб. : Питер, 2014. -256с.

- Астахов В.П. Бухгалтерский учет. - М.: Юрайт, 2016. -335 с.

- Бабаев Ю.А. Бухгалтерский учет. -М.: Велби, 2014. -752с.

- Безруких П.С. Бухгалтерский учёт операций с денежными средствами организации // Инновационная наука. -2016. -№4. –С.46-48

- Безруких П.С. Бухгалтерский учет. –М.: Бухгалтерский учет, 2015. – 324 с.

- Данилова Н.Ф. Бухгалтерский учет. – М.: Экзамен, 2016. – 689с.

- Евсеева И.В. Учет наличных денежных средств в кассе // Современный бухгалтерский учет. -2016. – №2. –С.22

- Козлова Е.П. Бухгалтерский учет. –М.: ФиС, 2016. -485с.

- Кондраков Н.П. Бухгалтерский учет. -М.: ИНФРА-М, 2017. -662с.

- Куприянова Т.В. Учет наличных денежных средств в кассе // Бухгалтерский учет. -2017. -№1. –С.27

- Легенчук С.Ф. Управление бухгалтерским документооборотом на пред-приятии: анализ основных подходов // Международный бухгалтерский учет. -2016. -№ 1. -С. 43-49

- Морозова А.В. Бухгалтерский учёт. - М.: Юрайт, 2013. -302с.

- Сорокин М.А. Учет денежных средств // Проблемы учета и финансов. -2016. -№2. –С.18-22

- Шегурова В.П. Проблемы учёта движения денежных средств в бухгал-терском и налоговом учёте предприятия. // Системное управление. -2016. -№4.- С.129-132

- Яшин О.Н. Учет наличных денежных средств в кассе // Бухгалтерский учет. -2015. -№6. –С.43

- Действующий архив ООО «АрхПромСнаб» за 2014-2017г.

- Определение, основные задачи и функции бухгалтерского учёта.

- Бренд как конкурентное преимущество компании

- Характеристика управленческих решений.

- ТРАНСПОРТНЫЙ НАЛОГ (ОБЩИЕ ПОЛОЖЕНИЯ ТРАНСПОРТНОГО НАЛОГА)

- Сущность понятий «затраты», «расходы», «издержки»

- Организация бухгалтерского учета на предприятии(АО «Гостиница «Сибирь» )

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика»

- Процессы принятия решений в организации (Природа принятия управленческого решения.)

- Опекунство ( общая характеристика)

- Добросовестная и недобросовестная ценовая конкуренция (Теоретические аспекты добросовестной и недобросовестной конкуренции на рынке)

- Анализ денежных средств предприятия (Влияние денежных средств на основные показатели деятельности предприятия.)

- Анализ финансовых рынков