Сущность и характеристика денежной системы

Содержание:

Введение

Развитие экономики любого государства не возможно без эффективной системы денежного обращения и использования современных механизмов. Главным условием эффективного функционирования всех звеньев современной рыночной экономики является ее денежная система. Стабильность денежного обращения обеспечивает воздействие всех стоимостных категорий на рост общественного производства, его пропорциональное развитие.

Актуальность выбранной тематики обусловлена нестабильностью денежной системы России, а так же проблемами организации денежного обращения, денежно-кредитной политики для поддержания экономического роста Российской экономики, которые в настоящее время выходят на передний план.

Целью написания курсовой работы, исходя из выявленной актуальности тематики, является выявление особенностей денежной системы России, ее проблем и перспектив развития.

Для достижения поставленной цели необходимо решить следующие задачи:

-систематизировать теоретическую информацию о видах денежных систем, их структуре и принципах функционирования;

- изучить и дать характеристику денежной системы России;

- выявить проблемы и перспективы денежной системы России.

Объектом курсовой работы выбрана денежная система России. Предметом курсовой работы является проблемы и перспективы ее развития.

Глава 1. Сущность и характеристика денежной системы

Денежная система: виды, функции, структура

Денежная система - это устройство денежного обращения в стране, сложившееся исторически и закрепленное национальным законодательством. Сформировалась в России в XVI – XVII вв. с утверждением централизованного государства и национального рынка. В денежной системе по мере ее развития происходили существенные изменения.

Тип денежной системы зависит от того, в какой форме функционируют деньги: как товар - всеобщий эквивалент или как знаки стоимости. В связи с этим выделяют два типа денежных систем[1]:

- система металлического обращения, при которой денежный товар непосредственно обращается и выполняет все функции денег, а кредитные деньги размены на металл;

- система бумажно - кредитного обращения, при которой действительные деньги вытеснены знаками стоимости, а в обращении находятся бумажные либо кредитные деньги.

При системе металлического денежного обращения выделяют два вида денежных систем: биметаллизм и монометаллизм.

1) Биметаллизм - роль всеобщего эквивалента (то есть денег) закреплено за двумя благородными металлами золотом и серебром;

2) Монометаллизм - всеобщим эквивалентом служит один денежный металл (золото или серебро):

- 2.1. Золотомонетный стандарт – золото выполняет все функции денег,

- 2.2. Золотослитковый стандарт – обмен банкнот и других денег осуществляется только на слитки весом 12,5 кг,

- 2.3. Золотодевизный стандарт - обмен банкнот и других денег на валюту девизов стран, где разрешался обмен на золотые слитки.[2]

В неметаллической денежной системе золото и серебро вытеснены из обращения кредитными и бумажными деньгами. Кредитные и бумажные деньги не размены на металл и развивается безналичный денежный оборот.

Нельзя не отметить то, что все эти денежные системы стали этапами развития товарно-денежного обмена. Переход от одной денежной системы к другой был вызван переходом в применении от одного вида денег к другому виду денег, а также с изменением условий их функционирования и повышением их роли. И возможно, в ближайшем будущем произойдет появление различных разновидностей неметаллических денежных систем.

Понятие современной «денежной системы» включает в себя следующие элементы: денежные единицы; масштаб цен; виды денег, являющихся законным платежным средством; эмиссионная система; государственный аппарат регулирования денежного обращения.

Денежные единицы - это установленный в законодательном порядке денежный знак, служащий для соизмерения и выражения цен всех товаров и услуг. В большинстве стран действуют десятичные системы деления, например: 1 доллар = 100 центам, 1 руб. = 100 коп.

Масштаб цен – средство выражения стоимости через весовое содержание денежного металла в выбранной денежной единице. В настоящее время это определение утратило экономическое значение, так как кредитные деньги не имеют собственной стоимости и не могут быть выразителем стоимости других товаров.

Виды денег, являющиеся законными платежными средствами – это, прежде всего кредитные деньги и банкноты, разменная монета, а также бумажные деньги (казначейские билеты).

Эмиссионная система – это законодательно установленный порядок выпуска и обращения денежных знаков. Эмиссионные операции осуществляют центральный банк (выпуск банковских билетов) и казначейство (выпуск казначейских билетов, мелко - купюрных бумажноденежных знаков). Эмиссия банкнот осуществляется тремя путями:[3]

- предоставлением кредитов кредитным учреждениям в форме переучета коммерческих векселей;

- кредитованием казны под обеспечение государственных ценных бумаг;

- выпуском банкнот путем их обмена на иностранную валюту.

Все элементы денежной системы находят свое отражение в выполняемых ею функциях. Выполнение этих функций способствует достижению основной цели функционирования денежной системы – обеспечение ее стабильности и эластичности. Стабильность денежной системы определяется выполнением деньгами в полном объеме своих функций. Эластичность денежной системы - ее реакция на изменение потребности экономического оборота в денежных средствах. Эффективность выполнения функции денег характеризуется их ликвидностью. То есть, средства, которые «легко могут быть реализованы в короткие сроки и без потерь» (классическое определение Дж.М.Кейнса).

При невозможности денежной системы формировать такие условия возникает необходимость в проведении денежной реформы или соответствующих изменений в денежном обращении, носящих характер денежных реформ: девальвация, деноминация, нуллификация.

Понятия «денежная масса» и «денежная база» являются статистическими и служат для анализа и оценки денежной системы: динамики ее развития, определения закономерностей и прогнозирования.

Денежную массу можно определить как совокупность денежных средств, предназначенных для оплаты товаров и услуг, а также для целей накопления нефинансовыми предприятиями, организациями и населением.

Денежную массу можно разделить на две группы:

1) активные деньги: обслуживают наличный и безналичный оборот;

2) пассивные деньги: накопления, резервы, остатки на счетах.

Для измерения количества денег применяют специальные денежные показатели - денежные агрегаты, которые утверждаются в законодательном порядке. Использование денежных агрегатов зависит от цели, с которой они рассчитываются (табл. 1). [4]

Таблица 1- Методика исчисления денежных агрегатов в РФ

|

Наименование денежного агрегата |

Содержание денежного агрегата |

|

М0 |

Наличные деньги у населения + Остатки наличных денег в кассах юр.лиц |

|

М1 |

М0 + Средства юридических лиц на расчетных и текущих счетах + Вклады до востребования физических лиц в коммерческих банках |

|

М2 |

М1 + Срочные вклады населения в коммерческом банке + Срочные вклады юридических лиц |

|

М3 |

М2 + Сертификаты коммерческих банков + Облигации свободно обращающихся займов и др. |

|

М2Х |

М2 + Сумма местных депозитов в иностранной валюте - «широкие деньги» |

Денежная база не является ни одним из агрегатов денежной массы, но включает в себя денежный агрегат М0 (наличная национальная валюта в обращении за пределами кредитных организаций). Помимо М0 денежная база всегда включает в себя наличную национальную валюту в кассах кредитных организаций и счета кредитных организаций в центральном банке, которые могут выступать в качестве обязательных резервов по привлеченным депозитам и средства проведения расчетов.

Законодательная основа денежной системы

Законодательной основой функционирования денежной системы являются законы РФ. Главой 3 «Федеральной устройство» ст. 75 Конституции РФ определены основы денежной системы России:

Денежной единицей в Российской Федерации является рубль. Денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации. Введение и эмиссия других денег в Российской Федерации не допускаются.

Защита и обеспечение устойчивости рубля - основная функция Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти.

В соответствии со статьей 3 Федерального закона «О Центральном банке Российской Федерации (Банке России)» целями деятельности Банка России являются:

- защита и обеспечение устойчивости рубля;

- развитие и укрепление банковской системы Российской Федерации;

- обеспечение эффективного и бесперебойного функционирования платежной системы.

На основе этих двух законов и осуществляется функционирование денежной системы России.

Конституцией Российской Федерации установлен особый конституционно-правовой статус Центрального банка Российской Федерации, определено его исключительное право на поддержание и укрепление основных принципов денежной системы России с помощью свих особых методов и инструментов.

В Российской Федерации допускаются к функционированию две денежные системы – национальная и нерезидентная (валютная).

В национальной денежной системе используется единственный вид денежной информации – национальные деньги. Эта денежная система является замкнутой внутри территории страны и не имеет выхода за ее пределы. В валютной денежной системе могут использоваться несколько видов денежной информации – нерезидентных денег (валют).[5]

Данное положение может быть изменено лишь в рамках межгосударственных соглашений с иными странами, об использовании российской национальной валюты в финансовом общении между Россией и этими странами или в рамках использования российских денег во внутреннем денежном обороте этих стран. Валютная денежная система является разомкнутой и имеет связь с денежными системами других стран.

Принципы функционирования обеих денежных систем по основным техническим, технологическим и правовым характеристикам одинаковы.

Данный закон описывает функционирование национальной денежной системы. Отличия в функционировании валютной денежной системы от национальной описываются в соответствующем законе о валютной денежной системе.

Инструменты и методы регулирования денежной системы России

Организация и регулирование денежной системы осуществляется Банком России в соответствии с основными направлениями денежно-кредитной политики. Для регулирования экономики в целом и денежной системы как ее части Банк России использует такие элементы как:

1) Ставки учетного процента (ставка рефинансирования).

Рефинансирование – один из основных инструментов (методов) денежно-кредитной политики Банка Росси. Ставка процентов, под которые Центральный банк предоставляет кредиты коммерческим банкам. Повышение учетной ставки (ставки рефинансирования) ведет к соответствующему росту процентов по предоставляемым банкам ссудам и процентов по депозитам, размещенным в этих банках.

2) Нормы обязательных резервов кредитных учреждений.

Норма обязательных резервов - установленная законом строго определённая доля обязательств коммерческого банка по привлечённым им депозитам, которую банк должен держать в резерве в центральном банке. Норма обязательных резервов устанавливает величину гарантийного фонда коммерческого банка, обеспечивающего надежное выполнение его обязательств перед клиентами. Используется центральным банком как инструмент регулирования деятельности коммерческих банков. На 25 января 2010 года норма обязательных резервов, установленная Центральным Банком, составляет 2,5% .

3) Операции на открытом рынке

Операции на открытом рынке - один из основных инструментов (методов) денежно-кредитной политики ЦБ РФ. Представляют собой куплю-продажу казначейских векселей, государственных облигаций и прочих государственных ценных бумаг, краткосрочные операции с ценными бумагами (с совершением позднее обратной сделки). Объектом операций на открытом рынке служат преимущественно: 1) краткосрочные государственные облигации и 2) казначейские векселя.

4) Регламентация экономических нормативов для кредитных учреждений.

Регламентация нормативов для кредитных учреждений (коммерческих банков) ЦБ РФ осуществляет в соответствии с Федеральным законом «О Центральном банке Российской Федерации (Банке России)» № 86-ФЗ от 10 июля 2002 г.[6]

Банк России достигает своих целей следующим образом:

- совместно с Правительством РФ проводит единую государственную денежно-кредитную политику;

- монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

- утверждает графическое обозначение рубля в виде знака;

- устанавливает и публикует официальные курсы иностранных валют по отношению к рублю и организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

- устанавливает правила осуществления расчетов в Российской Федерации и правила проведения банковских операций, осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

- осуществляет управление золотовалютными резервами Банка России;

- принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

- регистрирует кредитные организации, является их кредитором последней инстанции, осуществляет эмиссию ценных бумаг кредитными организациями.

Таким образом, формирование и развитие денежных систем вызвано развитием товарно-денежных отношений и неразрывно связано с развитием экономической деятельности государства. Законодательством поддерживаются основные принципы функционирования денежных систем, денежно-кредитной политики и правовые аспекты институциональных органов, осуществляющих эмиссию денежных средств и надзор за банковской деятельностью.

Глава 2. Денежно – кредитная политика России

2.1. Государственная денежно – кредитная политика в РФ: итоги 2015 г

Годом ранее в «Основных направлениях единой государственной денежно-кредитной политики на 2015 год и период 2016 и 2017 годов» Банк России рассмотрел пять сценариев экономического развития, различающихся предположениями о динамике цен на нефть, а также о продолжительности действия финансовых и экономических санкций, введенных против России. В сценариях экономического развития цена на нефть марки «Юралс» варьировалась от 84 до 105 долларов США за баррель, в среднем за 2015 год (в рамках базового сценария предполагалось, что цена на нефть составит 95 долларов США за баррель). Сценарий, в который закладывалось снижение цены на нефть до 60 долларов США за баррель в 2015 году, рассматривался Банком России в качестве стрессового.

Резкое ускорение в ноябре-декабре 2014 года, снижения цены на нефть, привело к заметному отклонению развития ситуации от базового прогноза. Российская экономика столкнулась с ускорением инфляции, с одной стороны, и падением выпуска с другой. В этих условиях Банк России проводил денежно-кредитную политику, соблюдая баланс между необходимостью снижения инфляции и недопущения чрезмерного охлаждения экономической активности при сохранении финансовой стабильности. Меры, направленные на ограничение роста инфляционных и девальвационных ожиданий и нормализацию ситуации на финансовом рынке, включали принятое 16 декабря 2014 года решение повысить ключевую ставку до 17% годовых, наращивание объема предоставления Банком России иностранной валюты на возвратной основе российским кредитным организациям, а также меры по поддержанию устойчивости финансового сектора.

Реализация данных мер способствовала стабилизации ситуации на финансовом рынке, поддержала доверие субъектов экономики к российской финансовой системе в целом и оказала сдерживающее воздействие на девальвационные и инфляционные ожидания в той мере, в которой рассчитывал Банк России. Это создало возможность для начала снижения ключевой ставки уже с января 2015 года. Траектория изменения ключевой ставки в 2015 году определялась с учетом оценки баланса инфляционных рисков и рисков устойчивости экономического роста. При принятии решений по денежно-кредитной политике Банк России

Внешнеэкономические условия в 2015 году оставались неблагоприятными. На протяжении всего 2015 года динамика цен на нефть характеризовалась повышенной волатильностью по сравнению с предыдущими годами, что оказывало дополнительное негативное влияние на настроения экономических агентов и уровень экономической активности в России.

В целом в 2015 году внешние условия продолжали оказывать сдерживающее влияние на рост российской экономики. При этом их воздействие на инфляцию, в наибольшей степени реализовавшееся в конце 2014 - начале 2015 года, в течение года постепенно сокращалось, однако сохранение высокой внешней волатильности создавало дополнительную неопределенность и риски в ценовой динамике.

Фактором, частично сглаживающим негативное влияние на экономическую активность ухудшения внешнеэкономической конъюнктуры, являлась реализация антикризисных мер государственной политики. Бюджетная политика, реализуемая в рамках бюджетных правил и подразумевающая использование накопленных средств суверенных фондов, в 2015 году вносила положительный вклад в темпы роста выпуска на фоне повышения расходов консолидированного бюджета по отношению к ВВП.

Внутренние финансовые условия развития экономики в 2015 году с учетом реализованного в конце 2014 года повышения Банком России ключевой ставки до 17% годовых, оставались относительно жесткими, однако последовательно смягчались в течение года. В декабре 2014 январе 2015 года вслед за повышением ключевой ставки Банком России происходил рост ставок по кредитным и депозитным операциям банков. При этом рост ставок по депозитным операциям был более значительным, что было связано с усиливающейся конкуренцией за вкладчиков между банками в условиях удорожания и снижения доступности других источников фондирования, в том числе внешних заимствований (рис.1)[7]

Рисунок 1 Динамика ставок по банковским операциям, %

В дальнейшем, с учетом начала цикла снижения ключевой ставки с января 2015 года, на протяжении текущего года наблюдалась тенденция к последовательному снижению рыночных процентных ставок. Вместе с тем как ценовые, так и неценовые условия кредитования в экономике оставались более жесткими, чем в 2014 году.

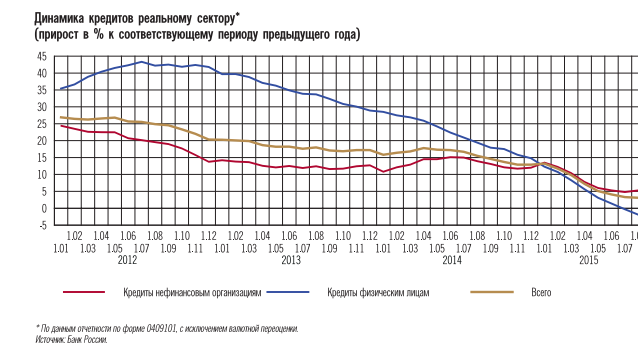

Повышение кредитных рисков являлось одним из факторов, сдерживавших снижение кредитных ставок. В таких условиях объемы банковского кредитования оставались умеренными. При этом банки существенно ужесточили требования к заемщикам относительно предыдущего года и отдавали предпочтение менее рискованным направлениям вложения средств, снижая в большей степени объемы необеспеченного потребительского кредитования и кредитования малого и среднего бизнеса (рис.2).[8]

Рисунок 2 Динамика кредитов реальному сектору, %

Сокращение кредитной активности в 2015 году в определенной степени компенсировалось другим источником прироста денежной массы резким ростом чистых требований банковской системы к органам государственного управления, связанным с финансированием дефицита бюджета за счет средств Резервного фонда и инвестированием средств Фонда национального благосостояния. Благодаря этому замедление темпов роста денежной массы, наблюдавшееся в 2014 году, сменилось стабилизацией на невысоком уровне в 2015 году.

Формирование инфляционной динамики в 2015 году происходило под действием разнонаправленных факторов. Обесценение национальной валюты привело к существенному повышению инфляционных ожиданий в конце 2014 - начале 2015 года, что послужило одной из причин роста склонности экономических агентов к потреблению и повышения давления на цены со стороны спроса. Результатом стало существенное ускорение роста цен на непродовольственные товары длительного пользования. Кроме того, опосредованный эффект ослабления рубля, связанный с повышением доходности экспортных операций, обусловил рост внутренних цен производителей на зерновые и масличные культуры.

Важным фактором замедления инфляции являлось также сжатие внутреннего спроса. Кроме того, по мере замедления роста цен улучшались инфляционные ожидания. В результате годовая инфляция, достигнув пикового значения в марте 2015 года (16,9% к соответствующему месяцу 2014 года), в июле снизилась до 15,6%.

В этих условиях Банк России в январе 2015 года начал цикл снижения ключевой ставки. С января по июль 2015 года ключевая ставка была снижена в совокупности на 6% до 11 %. При этом по мере сближения ключевой процентной ставки с уровнями, поддерживаемыми до реализации масштабного внешнего шока конца 2014 года, с учетом сохранения высоких инфляционных рисков, несколько возросших во второй половине 2015 года, Банк России постепенно замедлял скорость смягчения денежно - кредитной политики.

Банк России управляет процентными ставками денежного рынка в условиях структурного дефицита ликвидности, то есть наличия у банковского сектора устойчивой потребности в привлечении средств у центрального банка. В связи с этим Банк России проводит операции преимущественно по предоставлению ликвидности.

По итогам 2015 года снизился структурный дефицит ликвидности и задолженности кредитных организаций по операциям рефинансирования Банка России. В «Основных направлениях единой государственной денежно-кредитной политики на 2015 год и период 2016 и 2017 годов» предполагалось увеличение потребности кредитных организаций в операциях рефинансирования Банка России по итогам 2015 года. Отклонение фактической динамики структурного дефицита ликвидности от прогноза связано с изменением действия факторов формирования ликвидности.

Предполагалось, что основным источником увеличения потребности кредитных организаций в рефинансировании будет рост объема наличных денег в обращении. Между тем в первой половине 2015 года произошло значительное по сравнению с аналогичным периодом предыдущих лет уменьшение их объема. Это было связано с общим снижением экономической активности, повышением склонности населения к сбережению, в том числе за счет роста привлекательности рублевых депозитов в банках на фоне изменения ставок по вкладам. Несмотря на возвращение динамики наличных денег в обращении к сезонным тенденциям с мая 2015 года, накопленный эффект данного фактора по итогам года приведет к притоку ликвидности в банковский сектор в размере 0-0,3 трлн рублей.

Федеральное казначейство продолжило проводить в 2015 году аукционы по размещению временно свободных средств федерального бюджета на депозиты в кредитных организациях. Данные операции позволяют сглаживать влияние внутригодовой динамики бюджетных потоков на ликвидность банковского сектора. В первой половине 2015 года на фоне снижения потребности банковского сектора в ликвидности, а также уменьшения нагрузки на рыночное обеспечение, используемое кредитными организациями в операциях РЕПО с Банком России, спрос на средства Федерального казначейства со стороны кредитных организаций был ограничен.

По итогам 2015 года превышение расходов расширенного правительства над его доходами будет способствовать притоку ликвидности в банковский сектор в размере 1,5-3 трлн рублей. Масштаб снижения потребности в рефинансировании за счет действия данного фактора будет зависеть от объемов расходования средств Резервного фонда и инвестирования средств Фонда национального благосостояния.

Влияние операций Банка России на внутреннем валютном рынке на ликвидность банковского сектора в течение 2015 года носило разнонаправленный характер. Продажа Банком России в январе 2015 года иностранной валюты, связанная с конверсионными операциями Федерального казначейства, способствовала оттоку ликвидности из банковского сектора. В мае Банк России принял решение о начале проведения операций по покупке иностранной валюты на внутреннем валютном рынке для пополнения международных резервов, что способствовало увеличению уровня ликвидности банковского сектора. Проведение этих операций было приостановлено в июле. В случае отказа от их проведения до конца 2015 года операции Банка России на внутреннем валютном рынке по итогам года приведут к притоку ликвидности в размере 0,4 трлн рублей. Оценка роста потребности кредитных организаций в рефинансировании, представленная в «Основных направлениях единой государственной денежно-кредитной политики на 2015 год и период 2016-2017 годов», основывалась на предположении об отсутствии операций Банка России на внутреннем валютном рынке для пополнения международных резервов.

Действие указанных факторов способствовало снижению потребности банковского сектора в ликвидности. По оценкам, в зависимости от масштаба трат суверенных фондов задолженность кредитных организаций по операциям рефинансирования Банка России по итогам 2015 года составит 4,6-5,6 трлн рублей.

Банк России в полной мере компенсировал потребность банковского сектора в ликвидности в рамках своих аукционных операций. Объем предложения средств по операциям рефинансирования Банка России определялся спросом кредитных организаций на ликвидность и динамикой факторов ее формирования. При определении объема предоставления ликвидности Банк России исходил из того, что средства будут перераспределяться между кредитными организациями на межбанковском рынке. Возможность для такого перераспределения формировалась, в том числе за счет предоставления кредитным организациям права на усреднение обязательных резервов, то есть возможности выполнять обязательные резервные требования, поддерживая часть обязательных резервов на корреспондентских счетах в Банке России.

Банк России продолжил анонсированную в «Основных направлениях единой государственной денежно-кредитной политики на 2015 год и период 2016-2017 годов» работу по совершенствованию механизма обязательных резервных требований. Так, было принято решение повысить с 10.09.2015 коэффициент усреднения обязательных резервов, используемый банками для расчета усредненной величины обязательных резервов, с 0,7 до 0,8. Данная мера увеличила возможности кредитных организаций по перераспределению средств на межбанковском рынке и повысила их устойчивость к изменению уровня ликвидности банковского сектора. При этом изменение коэффициента усреднения привело к перераспределению средств между счетами кредитных организаций по учету обязательных резервов и их корреспондентскими счетами в Банке России и не оказало существенного влияния на потребность банковского сектора в операциях рефинансирования Банка России.

Уменьшение потребности в рефинансировании в течение года отразилось на изменении структуры задолженности кредитных организаций по операциям Банка России. Основными операциями рефинансирования, направленными на управление ставками денежного рынка, как и ранее, оставались аукционы РЕПО Банка России на срок 1 неделя. По мере снижения структурного дефицита ликвидности объем предоставления средств, в рамках данных операций существенно сократился. В 2015 году средний уровень задолженности по операциям РЕПО составил 1,8 трлн рублей (в 2014 году - 2,7 трлн рублей).

В рамках действующей операционной процедуры Банк России продолжал ежедневно оценивать потребность кредитных организаций в ликвидности. В случаях краткосрочных отклонений спроса на ликвидность от ее предложения, которые не могли быть урегулированы кредитными организациями за счет усреднения обязательных резервов или рынка межбанковского кредитования, Банк России проводил аукционы «тонкой настройки» по предоставлению или абсорбированию средств. При этом если в январе-феврале на фоне притока ликвидности в результате действия факторов ее формирования Банк России проводил депозитные аукционы, то с марта, когда существенные изменения структурного дефицита ликвидности отсутствовали, внутри-недельная динамика ликвидности банковского сектора способствовала возникновению потребности в проведении операций «тонкой настройки» в форме аукционов РЕПО. По мере адаптации кредитных организаций к операционной процедуре, не предполагающей с февраля 2014 года проведение ежедневных аукционов РЕПО, потребность в проведении операций «тонкой настройки» снижается. Так, если с февраля по декабрь 2014 года Банк России провел 36 таких операций, то с января по август 2015 года их количество сократилось до 19.

Банк России в 2015 году реализовал ряд изменений в системе инструментов денежно-кредитной политики, заявленных в «Основных направлениях единой государственной денежно-кредитной политики на 2015 год и период 2016-2017 годов». Так, для расширения доступа кредитных организаций к рефинансированию вне зависимости от используемого ими обеспечения в июне 2015 года Банк России дополнил систему инструментов денежно-кредитной политики аукционом «валютный своп тонкой настройки» на 1-2 дня. Данные операции будут проводиться по решению Банка России совместно с аукционами РЕПО «тонкой настройки» в случаях, если высокий уровень нагрузки на рыночное обеспечение по основным операциям может оказать негативное влияние на возможности Банка России по управлению процентными ставками денежного рынка. В 2015 году такие операции не проводились.

Как и планировалось, Банк России продолжил в 2015 году работу по увеличению объема обеспечения, которое кредитные организации могут использовать в операциях рефинансирования Банка России. Был существенно расширен Ломбардный список Банка России, а также Перечень Банка России. С 2015 года в Ломбардный список Банка России могут включаться облигации юридических лиц - резидентов Российской Федерации, являющихся нефинансовыми организациями, и облигации с ипотечным покрытием, эмитенты (выпуски) которых не имеют рейтингов рейтинговых агентств или исполнение обязательств эмитента, по которым не обеспечено государственными гарантиями Российской Федерации либо солидарным поручительством ОАО «АИЖК». В 2015 году также принимались решения об увеличении поправочных коэффициентов, снижении дисконтов, применяемых для корректировки стоимости активов, принимаемых в обеспечение по кредитам Банка России.

2.2. Денежно - кредитная политика в 2017 г

События последних лет показывают, что назрела необходимость смены модели экономического развития России. Для того чтобы обеспечить сбалансированный экономический рост и устойчивое повышение благосостояния общества, важно снизить уязвимость экономики к изменению внешних условий, решить глубокие внутренние структурные проблемы. Они проявились не только в экономическом спаде, последовавшем за снижением цен на сырьевые товары российского экспорта в 2014 г., но и в предшествовавшей ему затухающей экономической динамике (даже при благоприятной конъюнктуре мировых товарных рынков).

Вектор развития России будет зависеть от готовности, как органов государственного управления, так и всех членов общества перейти к инвестиционно-инновационной модели экономического роста, приложить усилия к формированию его внутреннего потенциала и созданию благоприятной среды для экономической деятельности. Для этого в первую очередь требуются повышение эффективности управления, обновление основных фондов и развитие инфраструктуры, внедрение новых технологий, а также формирование качественных институтов, что будет способствовать повышению производительности труда. По сути это вызов для органов государственного управления, регуляторов и всех участников экономических отношений на всех уровнях, в том числе для Банка России.

Банк России нацелен на обеспечение ценовой и финансовой стабильности как важных условий для устойчивого экономического роста и социального благополучия. Комплексность и многоплановость решаемых задач, а также широкий спектр воздействия на экономическую систему принимаемых Банком России решений требуют от него взвешенного и сбалансированного подхода, особенно в условиях накопившихся структурных ограничений в экономике и при сохраняющемся негативном влиянии внешних факторов. Неотъемлемым элементом такого подхода является согласованность решений по всем направлениям деятельности Банка России, а также его тесное взаимодействие с органами законодательной и исполнительной власти.

Проводимая в рамках стратегии таргетирования инфляции денежно-кредитная политика, наряду с другими мерами государственной политики, в исключительно сложных внешних условиях сыграла роль амортизатора, сгладив влияние внешних шоков на функционирование экономики и жизнь людей. Действия Банка России и в дальнейшем будут направлены на поддержание внутренней экономической стабильности, в первую очередь – на замедление инфляции и сохранение ее на уровне около 4%, а также, на стимулирование сбережений домашних хозяйств, их защиту от инфляционного обесценения и создание условий для трансформации сбережений в инвестиции, что является важной составляющей новой модели роста экономики. Для решения этих задач необходимо сохранить умеренно жесткую денежно-кредитную политику, обеспечивающую положительный уровень реальных процентных ставок.

Политика центрального банка обеспечивает ряд важных условий для сбалансированного экономического развития. В то же время с учетом характера решаемых центральным банком задач его политика по объективным причинам не может стать основной движущей силой экономического роста. Успешность принимаемых Банком России мер будет во многом зависеть от контекста общей стратегии макроэкономической политики, перспектив преодоления структурных ограничений в экономике. Для устойчивого роста благосостояния, повышения уровня и качества жизни людей необходимо, чтобы структурная политика, создающая стимулы для интенсивного развития, стала основным пунктом общественной, политической и экономической повестки.

Так же стоит добавить о ДКП на 2019 год. Госдума на заседании в пятницу, 2 декабря, одобрила основные направления денежно-кредитной политики на 2017-2019 годы. Этот документ предусматривает три сценария макроэкономического развития.[9]

Первый, базовый, предполагает сохранение среднегодового уровня цены на нефть около 40 долларов за баррель в течение всего трехлетнего периода. Также он предусматривает рост экономики примерно на 0,5-1% в 2017 году и увеличение темпов роста до 1,5-2% в 2018-2019 годах. Кроме того, согласно базовому сценарию, инфляция в 2017 году снизится до 4%, что создаст условия для постепенного смягчения денежно-кредитной политики.

Во втором сценарии заложено снижение цены на нефть до 25 долларов, а в третьем - постепенный рост стоимости «черного золота» до 55 долларов, передает ТАСС.

Кстати, напомним, в четверг президент РФ Владимир Путин, обращаясь с традиционным ежегодным посланием к Федеральному собранию, заявил, что к 2020 году наша страна должна «выйти на темпы экономического роста выше мировых».

В краткосрочном периоде в сценарии III влияние улучшения условий торговли на инфляцию будет разнонаправленным. С одной стороны, укрепление рубля на фоне предполагаемого роста цен на нефть будет оказывать сдерживающее воздействие на инфляцию. С другой стороны, повышение доходов экономических агентов и оживление спроса станут способствовать росту потребительских расходов, что будет иметь проинфляционный эффект. Тем не менее, сдерживающее влияние динамики валютного курса на инфляцию в данном сценарии, по оценкам, реализуется быстрее, что обеспечит сближение инфляции с целевым уровнем 4% во второй половине 2017 года и при этом создаст возможности для несколько более быстрого снижения ключевой ставки при сохранении умеренно жесткой денежно-кредитной политики.

На развитие ситуации в данном сценарии также будет влиять подход к бюджетной политике. Параметры расходов бюджета, скорость сокращения дефицита и структура его финансирования будут оказывать влияние на экономическую динамику и условия проведения денежно-кредитной политики. В частности, при реализации данного сценария возобновится пополнение средств суверенных фондов в случае утверждения переходных положений бюджетного правила.

С учетом этого Банк России рассчитывает на продолжение бюджетной консолидации при повышательной динамике цен на нефть. Банк России будет учитывать меры в области бюджетной политики при принятии решений по ключевой ставке, а также по операционным вопросам, включая определение параметров проведения своих операций в рублях и иностранной валюте.

Учитывая, что в данном случае внешние и внутренние условия будут несколько лучше, чем ожидается в базовом сценарии, Банк России рассмотрит возможность возобновления покупок иностранной валюты в целях пополнения международных резервов до уровня 500 млрд. долл. США. Указанные операции в том числе могут проводиться в рамках применения механизма бюджетного правила. Уровень в 500 млрд. долл.

США - выше показателей достаточности резервов, рассчитанной по стандартным критериям, в том числе исходя из покрытия стоимости импорта товаров в страну за 3-4 месяца и выплат краткосрочного внешнего долга. Однако именно такой, более высокий, уровень международных резервов представляется желательным для стабильного функционирования российской экономики в условиях неблагоприятной внешнеэкономической конъюнктуры и действия международных торговых и финансовых санкций.

Банк России не устанавливает конкретных сроков для достижения 500 млрд. долл. США по международным резервам, поскольку текущий уровень международных резервов страны уже является достаточно комфортным и Банк России регулярно пополняет эти резервы за счет приобретения золота на внутреннем рынке. Возобновление покупок иностранной валюты в целях пополнения международных резервов будет рассматриваться только в том случае, если проведение данных операций не будет противоречить выполнению цели по обеспечению ценовой и финансовой стабильности.

В рамках любого из рассмотренных сценариев Банк России не исключает возможности реализации дополнительных рисков, которые могут повлиять на инфляционную динамику. Значимыми рисками для прогноза инфляции на горизонте трех лет могут являться не предусмотренные в рассматриваемых сценариях скачки внутренних и внешних продовольственных цен (под влиянием факторов предложения), изменения бюджетной политики, включающие возможное ускорение индексации расходов или повышение налогов, а также ускорение роста административно регулируемых цен и тарифов.

Необходимая степень реакции денежно-кредитной политики в ответ на реализацию указанных рисков будет определяться с учетом оценки масштаба и длительности их воздействия на инфляционные процессы. В частности, в случае отклонения от заявленных планов консолидации бюджета и увеличения его дефицита Банк России будет вынужден проводить более жесткую денежно-кредитную политику.

Банк России на регулярной основе по мере поступления новых данных осуществляет оценку и уточнение параметров прогноза макроэкономического развития, которые могут оказать влияние на решения в области реализации денежно-кредитной политики. Соответствующая информация будет оперативно публиковаться в ежеквартальном Докладе о денежно-кредитной политике Банка России.

2.3. Проблемы и перспективы развития денежной системы РФ

После десяти лет непрерывного экономического роста и повышения благосостояния людей Россия столкнулась с серьезнейшими экономическими проблемами. Глобальный экономический кризис привел во всех странах мира к падению производства, росту безработицы, снижению доходов населения.

Глобальный экономический кризис носит системный характер, затрагивает большинство отраслей экономики и социальной сферы в каждой стране, влияет на структуру мировой экономики и принципы международных экономических отношений.

Основная проблема российской экономики – до сих пор очень высокая зависимость от экспорта природных ресурсов. В последние годы государство сделало многое в плане развития отраслей перерабатывающей промышленности, услуг, транспорта, но ключевую роль в экономике все еще играет нефтегазовый экспорт, экспорт иного сырья, металлов. В результате кризиса практически на все товары российского сырьевого экспорта снизились не только цены, но и спрос.

Вторая проблема – недостаточная конкурентоспособность несырьевых секторов экономики. Когда начались проблемы в сырьевых секторах, не нашлось отраслей, способных «поддержать» экономику. Более того, проблемы от сырьевых отраслей начали распространяться на смежные. Результат – значительное падение промышленного производства, рост числа безработных, снижение заработных плат и ряд других негативных последствий. Особенно это заметно в тех городах и регионах, в которых находятся крупные сырьевые предприятия, и которые в условиях постоянного роста цен на сырье были весьма обеспеченными.

Третья проблема – недостаточная развитость финансового сектора, банков. Многие российские предприятия, особенно быстро развивавшиеся в последние годы, выходившие на внешние рынки, не могли рассчитывать на финансирование внутри страны. Кредиты российской банковской системы были дороже, сроки кредитования – меньше. Компании вынуждены были занимать за рубежом. В кризис зарубежные рынки капитала стали для предприятий недоступными.

Национальная экономика в последние годы развивались во многом за счет внешних источников – высоких цен на сырье, «дешевых» кредитов иностранных банков, теперь России для выхода из кризиса и обеспечения долгосрочного устойчивого развития необходимо найти внутренние источники роста.

Одной из основных проблем в развитии денежной системы России можно назвать конвертируемость рубля, т.е. признание его различными экономическими субъектами в разных странах в качестве надежного средства расчетов и средства сбережения. Из года в год в Послании Президента звучат одни и те же слова: конвертируемость рубля, усиление роли рубля в качестве одной из валют международных расчетов.

Что же мешает рублю стать общепризнанной валютой? На это ведь и направлены действия Центрального банка России. Почему в течение многих лет Центральному банку не удается сделать рубль признанным международным средством платежа? Наверно, все-таки мешает стабилизации рубля несовершенство законодательной базы. Все законодательные функции, возложенные на Центральный банк России, сделали его государством в государстве: «Банк России наделен не только монопольным правом на денежную эмиссию, но и монопольными правами в области регулирования и надзора за банковской деятельностью». Мировой финансовый кризис только усугубил проблемы Российской экономики, зависимой от мировых валют.

В Послание Президента РФ Федеральному собранию (05.11.2008г.) определена проблема - мировой финансовый кризис и вызванная в связи с ним экономическая нестабильность. Формирование в ближайшем будущем «современной самостоятельной финансовой системы, способной противостоять любым внешним вызовам и обеспечить стабильное решение собственных задач» - вот ближайшие цели, которые необходимо решить.

Нельзя не отметить, что решение проблем экономики страны, в том числе и проблем денежной системы, является государственной задачей.

Заключение

Итак, денежная система - это такая форма организации денежного обращения, которая юридически установлена государством, учитывает исторически сложившиеся традиции и обеспечивает функционирование в стране всей финансовой системы. Основными элементами денежной системы являются: национальная денежная единица, т. е. принятая в данной стране за единицу мера денег, в которой выражаются все цены товаров и услуг. масштаб цен - весовое количество денежного металла, принятое в стране в качестве денежной единицы, или покупательная способность этой денежной единицы; система эмиссии денег - законодательно установленный порядок выпуска денег в обращение, а также сами учреждения, выпускающие деньги; законодательно установленные формы денег - специфическая система кредитных и бумажных денег, разменных монет, которые являются законными платежными средствами в наличном обороте данной страны; валютный паритет, обеспечивающий соотношение национальной валюты с валютами других стран; институты денежной системы - государственные и негосударственные учреждения, которые регулируют денежное обращение на законодательной основе.

В современном мире существуют различные системы денежного обращения, каждая из которых законодательно закреплена государством и отражает исторические традиции страны.

Список использованной литературы

- Антонов Н. Г., Нессель М. А.. Денежное обращение, кредит и банки. М.: Финстатинформ, 1998.

- Деньги. Кредит. Банки: Учебник для вузов/ Под ред. Г.Н.Белоглазовой. – М.: ЮРАЙТ, 2006.

- Деньги. Кредит. Банки: Учебник для вузов/ Под ред. Е. Ф. Жукова. - М.: ЮНИТИ, 2002.

- Деньги, кредит, банки/Под ред. Лаврушина О.И. Финансы и статистика-М.2000г.

- "Курс экономической теории", под ред. М. Чепурина, Е. Киселевой. - Киров, 2001 г.

- "Общая теория денег и кредита"; Учебник для ВУЗов, под ред. Е.Ф. Жукова. - М., 2005 г.

- Жуков Е.Ф. «Деньги. Кредит. Банки», Учебное пособие - М.: Банки и биржи, ЮНИТИ, 2003.

- http://www.cbr.ru/

-

Антонов Н. Г., Нессель М. А.. Денежное обращение, кредит и банки. М.: Финстатинформ, 1998. ↑

-

Деньги. Кредит. Банки: Учебник для вузов/ Под ред. Г.Н.Белоглазовой. – М.: ЮРАЙТ, 2006. ↑

-

Деньги. Кредит. Банки: Учебник для вузов/ Под ред. Е. Ф. Жукова. - М.: ЮНИТИ, 2002. ↑

-

Деньги, кредит, банки/ Под ред. Лаврушина О.И. Финансы и статистика-М.2000г. ↑

-

Жуков Е.Ф. «Деньги. Кредит. Банки», Учебное пособие - М.: Банки и биржи, ЮНИТИ, 2003. ↑

-

http://www.cbr.ru/ ↑

-

http://www.cbr.ru/ ↑

-

http://www.cbr.ru/ ↑

-

http://www.cbr.ru/ ↑

- Валютная система и валютные отношения в российской федерации

- Анализ эффективности кредитной политики банка (ПАО «Банк Уралсиб»)

- Анализ эффективности кредитной политики банка ПАО «Банк Уралсиб»

- Технология работы банкетной службы (на примере гостиницы «Марриотт роял аврора»)

- Технология работы банкетной службы на примере гостиницы «Марриотт роял аврора»

- Роль мотивации в поведении организации

- Выбор стиля руководства в организации (ООО «Строительная корпорация БОС»)

- Стандарты управления проектами. Практические аспекты управления проектами в ООО «Градо»

- Человеческий фактор в управлении организацией (ООО «Звездный»)

- Политика психологической поддержки персонала в системе стратегического управления кадровым направлением деятельности организации МБОУ «Школа №2»

- Правовое регулирование цен на продукцию, работы, услуги)

- Понятие и виды наследования. Наследование по закону и по завещанию