Анализ эффективности кредитной политики банка ПАО «Банк Уралсиб»

Содержание:

ВВЕДЕНИЕ

Актуальность темы данной курсовой работы «Анализ эффективности кредитной политики банка ПАО «Банк Уралсиб» заключается в том, что формирование кредитной политики коммерческого банка связано со значимым влиянием на устойчивость функционирования и результаты деятельности. Небезупречная кредитная политика ведет кредитную организацию к значительным финансовым потерям и банкротству. Эффективная кредитная политика, в свое время, содействует повышению качества активов, их доходности и обеспечению в итоге положительного финансового результата.

Сущность кредитной политики банка обеспечение безопасности, надежности и прибыльности кредитных операций. Конечно, целиком избавиться от риска нельзя, поскольку предоставление кредитов - это изначально рискованный вид бизнеса. Следовательно, к одной из важнейших задач банка относят минимизацию кредитного риска. Такая деятельность дает возможность банкам максимизировать прибыль и снизить потери от проведения кредитных организаций.

Для снижения кредитного риска необходим всесторонний и тщательный анализ кредитоспособности заемщика. Проведение его позволяет дать руководству банка качественную информацию для принятия решения о выдаче кредита, в случае если финансовое состояние и репутация заемщика окажется удовлетворительным, или отказе в выдаче ссуды, когда результаты анализа отрицательные.

Целью является исследование кредитной политики коммерческого банка ПАО «Банк Уралсиб».

Для достижения данной цели были поставлены следующие задачи:

- раскрыть сущность кредитной политики коммерческого банка;

- выявить факторы, определяющие формирование кредитной политики коммерческого банка;

- раскрыть методологию формирования кредитной политики;

- дать общую характеристику ПАО «Банк Уралсиб»;

- проанализировать качество кредитного портфеля и финансовых показателей;

Предметом исследования является кредитная политика ПАО «Банк Уралсиб»

Объектом исследования, проведенного в данной работе, является ПАО «Банк Уралсиб»

Методы, используемые в курсовой работе: горизонтальный, вертикальный анализы, коэффициентный анализ.

В главе 1 раскрываются теоретические основы кредитной политики банка, также методы и принципы, используемые для ее формирования.

Глава 2 ориентирована на практические аспекты кредитной политики, для расчета финансовых показателей сначала рассматривается общая характеристика ПАО «Банк Уралсиб», далее рассчитывается кредитный портфель банка.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ КРЕДИТНОЙ ПОЛИТИКИ КОММЕРЧЕСКОГО БАНКА

ПОНЯТИЕ КРЕДИТНОЙ ПОЛИТИКИ КОММЕРЧЕСКОГО БАНКА

Кредитная политика является внутренним документом банка, определяющим основные подходы к кредитованию и требования к заемщикам с учетом сложившейся текущей экономической ситуации. Политика является общим руководством к действию в работе кредитной службы банка.

Цель кредитной политики - высокодоходное размещение пассивов (включая привлеченные вклады и депозиты) банка в кредитные продукты, при единовременной поддержки определенного уровня качества кредитного портфеля банка. На степень качество кредитного портфеля оказывает влияние текущий уровень проблемной и просроченной ссудной задолженности. Просроченной считается непогашенная вовремя задолженность, не исполненные обязательства заемщика по кредиту. Проблемная задолженность - это задолженность с прямыми или косвенными признаками фактического наличия или возможного возникновения проблем в обслуживании кредита заемщиком и своевременном выполнение обязательств заемщика перед банком-кредитором. Чем ниже доля проблемной и просроченной задолженности в кредитном портфеле банка, тем выше качество кредитного портфеля. Качественный кредит - это обеспеченный кредит, который будет погашен в установленный срок без возникновения проблем и затруднений у заемщика.

Банку нужно соблюдать разумный баланс между доходностью и риском. Кредитный риск, то есть вероятность полного или частичного невозврата выданных банком кредитов, а также причитающихся ему процентов, представляет наибольшую угрозу для жизнедеятельности кредитных организаций. Об актуальности данной проблемы свидетельствует тот факт, что подавляющее число банкротств (порядка 70-80%) обусловлено неграмотной кредитной политикой, приведшей к резкому увеличению доли проблемных кредитов в портфеле ссудной задолженности банка. Как показывает международный опыт, именно ухудшение качества кредитов лежит в основе развития большинства банковских кризисов последних лет.

Разрабатывая и соблюдая кредитную политику, банк стремится свести риски к минимуму, получая при этом максимально допустимую доходность операций.

Кредитная политика принимается высшим руководством банка (советом директоров или правлением банка), через этот документ делегируются полномочия исполнителям - сотрудникам кредитных подразделений. Соответственно в кредитной политике банка разграничен уровень принятия решений, уровень полномочий на проведение определенных действий, операций.

Задача кредитной политики - создание единого подхода к операциям кредитования, особенно в случае наличия филиальной сети у кредитной организации.

Таким образом, кредитная политика устанавливает подходы, определяет общие принципы кредитования клиентуры коммерческого банка, определяет типы предоставляемых кредитов (ссуд), полномочия различных уровней банка по принятию этих вопросов, некоторые операционные детали кредитного процесса.

Кредитная политика банка, как правило, содержит обязательные требования к заемщику банка. Данные требования предъявляются на этапе рассмотрения заявки на получения краткосрочного или долгосрочного кредита (банковской гарантии / вопроса о пролонгации кредита). Требования, к примеру, могут включать в себя минимально допустимую степень финансовой устойчивости потенциального заемщика (требования к уровню кредитоспособности), достаточность собственного капитала заемщика, ограничения максимальной доли заемных средств в активах и выручке заемщика, и тому подобное. Могут быть обозначены предпочтения по видам деятельности потенциальных заемщиков банка[1].

Также в политике содержатся требования к структуре и предмету залога, к примеру, оговорены допустимые случаи принятия, менее ликвидного залогового имущества (например, товаров в обороте), прописана обязательная доля высоколиквидного залога в общей структуре обеспечения.

В части определения параметров кредитования, в политике содержится ценовая стратегия банка, то есть порядок установления и определения размера платы за кредит - процентов и комиссий банка, возможность изменения ставок по действующим кредитным договорам в зависимости от текущих изменений ставок по новым кредитам. В политике могут быть обозначены предоставляемые банком заемщику формы кредитования, цели кредитования.

Кредитная политика может устанавливать предельные суммы лимитов кредитования заемщика (группы взаимосвязанных заемщиков). Банк стремится наращивать кредитный портфель в разумных пределах, избегая при этом неприемлемой концентрации кредитного риска, например, по отраслям, по территории, по виду, по цели. Здесь тоже банк вырабатывает определенные подходы и устанавливает свои лимиты[2].

Далее политикой может быть предусмотрен и отдельный порядок для проведения кредитных операций по отношению к особым категориям заемщиков, например, имеющих косвенные признаки проблемности. Данная категория требует наиболее взвешенного подхода, в частности, при определении целесообразности дальнейшего кредитования.

Кредитная политика также предусматривает рекомендуемые требования к проведению работником банка текущего мониторинга ссудной задолженности заемщиков банка в целях раннего обнаружения активов, качество которых ухудшается, для своевременного принятия комплекса мер по санации задолженности (при необходимости) и для адекватной оценки уровня риска, соответственно размера формируемого резерва на возможные потери по ссуде[2].

Кредитная политика должна соответствовать текущей рыночной ситуации. Для поддержания кредитной политики коммерческого банка в актуальном состоянии необходима регулярная проработка положений, изложенных в ней. Пересмотр политики кредитные организации проводят, как правило, не реже раза в год[4]. В текущей достаточно стремительно меняющейся экономической ситуации, кредитная политика пересматривается даже чаще. Пересмотр возможен как "сверху", так и "снизу". Кто, как не кредитный работник, ежедневно сталкивающийся с различными, нередко нестандартными ситуациями в работе с клиентами, видит "тонкие" места политики и может внести рациональные предложения по ее корректировке. Банки стараются придерживаться максимально приближенной к реалиям современной жизни кредитной стратегии. Кредитная политика банка не должна противоречить действующему законодательству Российской Федерации и общему направлению экономического развития государства. Банк, при размещении кредитных ресурсов, должен следовать следующим критериям[5]:

- требованиям Центрального банка и законодательства РФ,

- миссии и целям, принятым в банке,

- кредитной культуре банка,

- концепции по управлению рисками.

Различия кредитных политик коммерческих банков вытекают из особенностей целей конкретного банка, направления его деятельности, охваченного банком сегмента рынка, от размера банка-кредитора, опытности персонала, сложившейся конкурентной ситуации и тому подобных факторов.

Таким образом, кредитная политика является важной составляющей, точнее сказать, определяющей "активной" частью общей банковской политики в плане размещения привлеченных ресурсов (пассивов) в работающие отрасли экономики страны. По сути, кредитная политика определяет тот уровень риска, который готов принять на себя банк, предоставляя кредит (банковскую гарантию) заемщику.

Кредитные операции коммерческих банков являются одним из важнейших видов банковской деятельности. Это основная операция, обеспечивающая доходность и стабильность существования банков. Активное развитие рынка кредитования оказывает положительное влияние на экономику страны. Кредитование является одновременно и наиболее доходной статьей активов кредитных организаций, и наиболее рискованной. В связи с этим актуальными становятся вопросы управления кредитным портфелем.

Целью управления кредитным портфелем является достижение им некоего оптимального состояния (оптимальный кредитный портфель). Кредитный портфель характеризуется качеством (риском) и доходностью. Общая закономерность их взаимосвязи такова: чем выше доход, тем выше риск. Кредитный портфель, реализующий оптимальную комбинацию соотношения уровня рисков и доходности, и называют оптимальным кредитным портфелем. Оптимальный кредитный портфель является глобальной целью всей кредитной деятельности, определяющей (подчиняющей себе) все остальные кредитные цели[6].

Формирование кредитного портфеля является одним из основополагающих моментов в деятельности банка, позволяющим более четко выработать тактику и стратегию развития коммерческого банка, его возможности кредитования клиентов и развития деловой активности на рынке. От структуры и качества кредитного портфеля в значительной степени зависит устойчивость банка, его репутация, финансовые результаты.

Кредитный портфель - это совокупность остатков задолженности по основному долгу по активным кредитным операциям на определенную дату[6].

Анализ и оценка качества кредитного портфеля позволяет менеджерам банка управлять его ссудными операциями.

Существенным моментом определения кредитного портфеля является то, что выбор и формирование его напрямую зависит от определения банком своего инвестиционного горизонта, набора стратегических и тактических решений на определенный промежуток времени. В этой связи важно отметить, что кредитный портфель является не просто пассивно сложившимся набором кредитных требований банка, а результатом активных действий банка, направленных на формирование определенного соотношения между совокупностью кредитных инструментов.

ОСНОВНЫЕ ПОЛОЖЕНИЯ И ПРИНЦИПЫ, УЧИТЫВАЕМЫЕ ПРИ ФОРМИРОВАНИИ КРЕДИТНОЙ ПОЛИТИКИ БАНКА

Кредитная политика - это лишь одна грань широкого спектра политики, проводимой банком в его деятельности.

В экономической науке устоялось мнение, что кредитная политика соотносится с управлением движения кредита во всех его формах и разновидностях. Именно поэтому кредитная политика - это политика, как в области предоставления кредита, так и в области его получения.

Однако данное определение не позволяет в условиях рыночных отношений достаточно полно оценить работу конкретного коммерческого банка с точки зрения организации его кредитных взаимоотношений с клиентами

Основные принципы при формировании кредитной политики банка[8]:

- Обеспечение связи кредитной политики с общей стратегией его экономического развития. Кредитная политика должна рассматриваться как один из обязательных элементов общей стратегии экономического развития банка и требует согласования с его депозитной, процентной политикой, политикой управления банковскими рисками.

- Учет в процессе разработки кредитной политики состояния страны и ее развития в определенный период. Кредитная политика банка в значительной степени связана с внешней средой, которая определяется состоянием развития экономики государства.

- Обеспечение, соблюдения правовых норм государственного регулирования кредитной деятельности банков. Как и другие сферы экономической деятельности отдельных субъектов хозяйствования, кредитная деятельность банков подлежит активному регулированию со стороны государства. Стратегические цели кредитной политики и механизм их реализации не должны вступать в противоречие с действующими нормами государственного регулирования кредитной деятельности.

- Учет внутреннего потенциала банка и возможности его развития. Объем кредитной деятельности банка, диверсификация ее направлений, возможности проведения отдельных операций и применения отдельных кредитных инструментов значительной мере определяются размером его уставного капитала, уровню развития материально-технической базы и инновационных технологий, квалификацией кредитных менеджеров, организационной структурой управления и некоторыми другими элементами, которые характеризуют его внутренний ресурсный потенциал.

В таблице 1 представлены основные направления и принципы кредитной политики коммерческого банка[3]. Сущность кредитной политики можно определить как стратегию и тактику банка по привлечению ресурсов на возвратной основе и их инвестированию в части кредитования клиентов банка (табл.1)

Таблица 1. Виды кредитной политики

|

Критерии кредитной политики |

Классификация |

|

по субъектам кредитных отношений |

политика по отношению к юридическим лицам кредитная политика во взаимоотношениях с населением |

|

по формам кредита |

по предоставлению потребительского кредита по государственному кредиту по ипотечному кредиту по банковскому кредиту по международному кредиту |

|

по срокам |

в области краткосрочного кредитования в области долгосрочного кредитования |

|

по степени рискованности |

агрессивная кредитная политика традиционная, классическая |

|

по целям |

по предоставлению целевых ссуд по предоставлению нецелевых ссуд |

|

по типу рынка |

на денежном рынке на финансовом рынке |

|

на рынке капиталов |

|

|

по географии |

кредитная политика, проводимая банком: на местном, региональном уровне национальном уровне международном уровне |

|

по отраслевой направленности |

кредитная политика по кредитованию: промышленных предприятий (тяжелой, легкой, пищевой промышленности) торговых организаций строительных организаций транспортных предприятий сельскохозяйственных организаций сбытоснабженческих организаций; предприятий связи и др. |

|

по обеспеченности |

по предоставлению обеспеченных ссуд по предоставлению необеспеченных ссуд |

|

по цене кредита |

кредитная политика по предоставлению: стандартных ссуд льготных ссуд проблемных ссуд (под повышенные проценты) |

|

по методам кредитования |

при кредитовании по остатку при кредитовании по обороту |

Исходя из отечественного и мирового опыта, требований оптимизации кредитной политики в методологическом плане, можно рекомендовать следующую схему формирования кредитной политики коммерческого банка:

I. Общие положения и цели кредитной политики.

II. Аппарат управления кредитными операциями и полномочия сотрудников банка.

III. Организация кредитного процесса на различных этапах реализации кредитного договора.

IV. Банковский контроль и управление кредитным процессом.

Данная теоретическая модель, обусловленная методологически обязательными требованиями в процессе формирования кредитной политики и организации кредитного процесса, выведена из необходимости оптимизации кредитной политики коммерческого банка и должна включать: Общие положения и цели кредитной политики (I), определяющие стратегию коммерческого банка в сфере кредитования. Последующие направления определяют тактику банка в части управления кредитными операциями со стороны персонала банка (II); детализируют конкретные операции и подходы к организации кредитного процесса на различных этапах выполнения кредитного договора банка с клиентом (III); и, наконец, предусматривают систему мер по контролю и управлению кредитным процессом (IV). Каждое направление теоретической модели формирования кредитной политики тесно связано с остальными и является обязательным для формирования кредитной политики и организации кредитного процесса, необходимого для раскрытия сути оптимальной кредитной политики.

Кредитная политика банка определяется, во-первых, приоритетами в выборе клиентов и кредитных инструментов (сегментирование рынка), во-вторых, нормами и правилами, регламентирующими практическую деятельность банковского персонала и реализующего эти приоритеты на практике. Следовательно, способность управлять риском (в том числе кредитным) зависит, в третьих, от компетентности руководства банка и уровня квалификации персонала, занимающегося отбором конкретных кредитных заявок и выработкой условий кредитных соглашений.

В целом кредитная политика в части стратегии вбирает в себя приоритеты, принципы и цели конкретного банка на кредитном рынке, а в части тактики - финансовый и иной инструментарий, используемый данным банком для реализации его целей при осуществлении кредитных сделок, правила их совершения, порядок организации кредитного процесса. Таким образом, кредитная политика создает необходимые общие предпосылки эффективной работы персонала кредитного подразделения банка, объединяет и организует усилия персонала, уменьшает вероятность ошибок и принятия нерациональных решений.

1.3. МЕТОДОЛОГИЯ ПРИ ФОРМИРОВАНИЯ КРЕДИТНОЙ ПОЛИТИКИ КОММЕРЧЕСКОГО БАНКА

Методология формирования кредитной политики банка предполагает формулирование основных принципов, используемых для решения рассматриваемой проблемы. Первый из них определяется необходимостью учета многовекового опыта западной банковской системы. Здесь речь идет в первую очередь об использовании эффективных механизмов управления банковской деятельностью в условиях кризиса, высоких финансовых рисков и неопределенности. Второй заключается в необходимости адаптации этих механизмов к российской экономике, специфика которого заключается в "хроническом" кризисе финансовой системы страны, в становлении банковского сектора в условиях длительного неустойчивого состояния народного хозяйства и падения производства.

Указанные принципы должны применяться сбалансировано, т.е. при разработке кредитной политики необходимо достигнуть рационального сочетания преемственности имеющегося опыта и элементов новаторства, отражающего реалии российской экономики.

Кредитная политика - документально оформленная схема организации и контроля кредитной деятельности банка. Обычно этот документ освещает следующие компоненты кредитной политики:

- общие правила предоставления кредитов;

- классификация кредитов;

- конкретные направления кредитной политики;

- контроль качества;

- кредитные комитеты.

Для банков первоочередным моментом при разработке кредитной политики является ясное понимание глобальных тенденций общественного развития и своей роли (миссии) в этом развитии.

Миссия - это то, к чему данный банк призван и может совершить за все время своего существования на выбранном поприще финансовой деятельности; это то, что, в конечном счете, определяет лицо банка и отличает его от других финансово-кредитных институтов[9].

На основе сформулированной миссии разрабатываются концепции его развития (на более короткий интервал времени), в рамках действующей концепции - цели и задачи развития; затем осуществляется выбор стратегий банковского функционирования как способов реализации этих целей и задач. При этом под банковской стратегией понимается набор возможных вариантов кредитных операций, а множество стратегий, ориентированных на решение конкретных целей и задач образует кредитную политику банка.

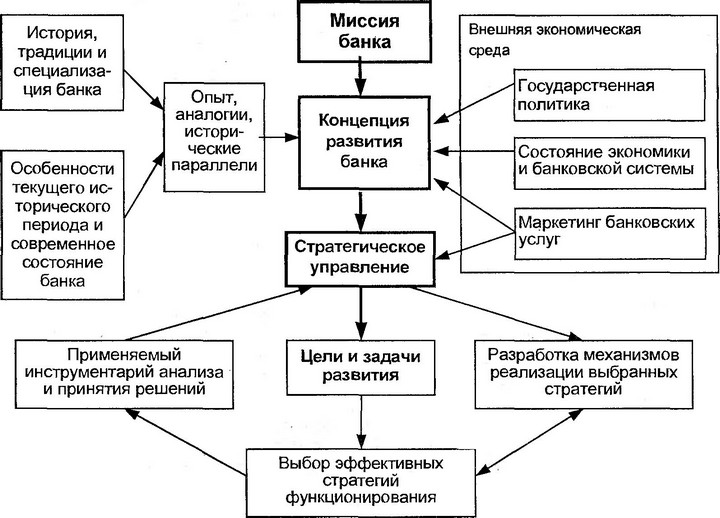

Общая схема формирования миссии, концепции и стратегии развития банка, а также факторы, определяющие этот процесс, показаны на рисунке 1.

Рисунок 1. Схема формирования стратегий развития банка и факторы, определяющие этот процесс

В процессе разработки концепции развития банка (обычно на 3-5 лет) принимают во внимание:

- исторический опыт банка, который с учетом особенностей текущего момента позволяет находить "новые решения, как хорошо забытые старые";

- государственная политика, которая может оказывать существенную поддержку банку, как материальную (например, путем участия государства в уставном каптале или предоставления льготных кредитов), так и нематериальную. В результате, повышается надежность банка, так как государство выступает гарантом возврата вложений населения;

- кономическое состояние народного хозяйства страны, которое может быть благоприятным или неблагоприятным для банковской системы;

- маркетинг банковских услуг, который позволяет сконцентрировать усилия на наиболее перспективных направлениях развития банка.

Заметим, что три последних фактора являются взаимосвязанными и формируют внешнюю экономическую среду функционирования банка.

Кредитная политика банка является частью его общей стратегии развития. Основным стержнем банковской стратегии является прогнозирование разумных альтернатив его развития. При этом следует исходить из того, что, во-первых, банк - это фирма, деятельность которой связана с повышенными рисками, ибо она функционирует в условиях неопределенности. Во-вторых, банк - это фирма, стремящаяся к повышению своей доходности. Из этого вытекает, что двумя основными факторами, оказывающими влияние на стратегию развития банка и его кредитную политику, являются неопределенность и доходность.

Известно, что в сфере кредитной политики банки сталкиваются с тремя основными видами рисков: кредитным риском, риском ликвидности, процентным риском.

Особенно велико значение кредитного процентного риска: сама суть финансового посредничества банков предполагает игру на величине процентных ставок и объем процентного дохода. Риск этого вида наиболее высок в периоды с неустойчивой процентной ставкой, когда он становится повседневным банковским риском. Поэтому его прогноз чрезвычайно важен на этапе становления рыночных отношений, который часто характеризуется высокими и нестабильными темпами инфляции и колеблющимися ставками процента. В условиях относительно стабильной экономики наиболее опасным является кредитный риск - именно он является главным виновником краха кредитных учреждений в странах с развитым рынком.

Одним из важнейших механизмов управлениями активами и пассивами банка является управление гэпом и спредом. Спрэд - это разность между кредитной и депозитной ставками, количеством ссужаемых и привлеченных средств, величина которого определяет доход банка.

Гэп - более узкое понятие, принятое в банковской практике и относящееся лишь к определенному виду активов и пассивов. Согласно определению, также разность между абсолютной величиной активов и пассивов, чувствительных к изменению ставки процента и предназначенных переоценке или погашению к рассматриваемому фиксированному сроку.

Деление на чувствительные к изменению ставки процента активы и пассивы достаточно условно. Обычно к чувствительным активам относятся:

- выданные кредиты (в рублях и инвалюте),

- государственные ценные бумаги различных видов,

- доходы будущих периодов и т.д.

К нечувствительным активам - средства, находящиеся в кассовых расчетах, здания, сооружения, хозяйственный инвентарь и т.д. Чувствительные пассивы представляют собой средства, полученные в результате расчетов с другими банками (привлечение кредита в инвалюте и рублях); вклады и остатки на счетах физических и юридических лиц. Нечувствительные пассивы - это главным образом различные фонды банковской фирмы.

Соотношение этих видов активов и пассивов играет существенную роль в формировании банковского дохода при изменении ставки процента.

Другим механизмом кредитной политики является механизм управления ставкой процента.

Важную роль при установлении уровня ставки процента играет учет в ней различных рисков (невозврата кредита, процентного и т.д.). В условиях нестабильной экономики и инфляции важнейшим риском является инфляционный, который подразделяется на риск ожидаемой инфляции и риск неожиданной инфляции (собственно процентный риск), при этом недооценка величины инфляции в кредитной ставке процента, так же как и переоценка ее в депозитной ставке, неблагоприятна для банка.

Управление ставкой процента состоит в том, чтобы, с одной стороны, правильно оценить риск ожидаемой инфляции реальную ставку или премию за отказ от потребления, надбавку (премию) за риск непогашения обязательства, (они требуют экспертной оценки). Включить размер общей рыночной ставки процента. С другой стороны, согласовать полученную величину с требованиями спроса и предложения на рынке денег.

Неправильная оценка этих параметров ведет к потерям дохода (к альтернативным убыткам), которые могут возникнуть либо у кредитора (заимодавца), либо у кредитуемого (заемщика). При этом одна из сторон всегда остается в выигрыше и получает дополнительный доход, равный сумме недополученного дохода партнера по данной кредитной операции.

Так как банк постоянно находится в ситуации кредитора (на рынке кредитов) и кредитуемого (на рынке депозитов), правильное назначение ставки процента - необходимое условие безубыточной работы банка.

Для эффективного управления процентной ставкой банком должны соблюдаться следующие принципы: риск невозврата кредита не может быть устранен полностью; рассматриваемый риск может быть уменьшен за счет снижения уровня концентрации неблагонадежных заемщиков в общем числе клиентов; уменьшение риска достигается снижением ставки банковского процента до (или ниже) уровня средней эффективности вложений. В результате банк снижает свою доходность, но одновременно уменьшает кредитный риск, как бы перераспределяя его между благонадежными заемщиками.

Реальная мировая и российская банковская практика строится на этих постулатах: солидные банки, работающие с солидными (надежными) клиентами, характеризуются относительно невысокими ставками процента, учитывающими снижение фактического риска не возврата кредитов.

Третьим механизмом формирования кредитной политики является механизм управления ликвидностью, который включает в себя совокупность действий и методов по управлению активами и пассивами.

Под управлением активами понимают пути и порядок размещения собственных и привлеченных средств[9]. Как уже отмечалось, банки должны так размещать средства в активы, чтобы они, с одной стороны, приносили эти средства. В мировой банковской практике управление активами осуществляется посредством ряда методов, к которым, в частности, относятся метод общего фонда средств и метод распределения активов.

Управление пассивами в широком смысле представляет собой деятельность банка, связанную с привлечение средств вкладчиков и других кредиторов и определением (регулированием) структуры источников соответствующих средств. В более узком смысле под управлением пассивами (пассивными операциями) понимаются действия банка, направленные на поддержание его ликвидности путем активного поиска привлеченных средств по мере необходимости. Подобные операции считаются рискованными, поэтому в процессе управления пассивами необходимо внимательно сравнивать расходы на привлечение средств с доходами, получаемыми от их вложения.

Управление ликвидностью банка включает в себя поиск источников заемных средств, выбор среди них самых надежных с наиболее длительными сроками привлечения, и установление необходимого оптимального соотношения между отдельными видами пассивов и активов, позволяющего банку впредь выполнять свои обязательства перед кредиторами.

Следующим рассматриваемым элементом кредитной политики будет механизм управления кредитным риском.

Кредитный риск - это опасность, что дебитор не сможет осуществить процентные платежи или выплатить основную сумму кредита в соответствии с условиями, указанными в кредитном соглашении, является неотъемлемой частью банковской деятельности. Кредитный риск означает, что платежи могут быть задержаны или вообще не выплачены, что, в свою очередь, может привести к проблемам в движении денежных средств и неблагоприятно отразиться на ликвидности банка. Несмотря на инновации в секторе финансовых услуг, кредитный риск до сих пор остается основной причиной банковских проблем. Более 80% содержания балансовых отчетов банков посвящено обычно именно этому аспекту управления рисками. Существуют три основных вида кредитного риска: личный или потребительский риск; корпоративный риск или риск компании; суверенный или страновой риск.

Из-за потенциально опасных последствий кредитного риска важно провести всесторонний анализ банковских возможностей по оценке, администрированию, наблюдению, контролю, осуществлению и возврату кредитов, авансов, гарантий и прочих кредитных инструментов. Общий обзор управления кредитными рисками включает в себя анализ политики и практики банка. Данный анализ должен также определить адекватность финансовой информации, полученной от заемщика, которая была использована банком при принятии решения о предоставлении кредита. Риски по каждому кредиту должны периодически переоцениваться, так как им свойственно изменяться.

Обзор функции по управлению кредитными рисками производится по следующему плану[7]:

- управление кредитным портфелем;

- кредитная функция и операции;

- качество кредитного портфеля;

- неработающий кредитный портфель;

- политика управления кредитными рисками;

- политика по ограничению кредитных рисков;

- классификация активов;

- политика по резервированию кредитных потерь.

Основная задача в управлении кредитным риском заключается в получении оптимального для банка соотношения доходности и риска. К управлению рисками в банке можно отнести средства, технологии и соответствующие бизнес-процессы, направленные на оценку, мониторинг и контроль, за рисками, а в целом - на реализацию избранной банком стратегии в области управления рисками.

Ключевым элементами эффективного управления кредитным риском являются: взвешенная кредитная политика, качественное управление кредитным портфелем, эффективный кредитный мониторинг, подготовленный и квалифицированный персонал[7]. Процесс управление кредитным риском заслуживает особого внимания потому, что от его качества зависит успех работы банка.

Важность исследования проблем формирования кредитной политики коммерческого банка связана с серьезным ее влиянием на устойчивость функционирования и результаты деятельности банка. Для анализа эффективности кредитной политики существует целый арсенал экономико-математических методов.

Можно выделить две основные группы моделей, описывающие банковскую деятельность: частные и полные модели.

В группе частных моделей могут быть выделены два дивергентных (сходящихся) направления. Они основаны на различных гипотезах о поведении банка на рынке денег и возможностях управления им процессами спроса и предложения на этом рынке. Частные модели анализируют отдельные аспекты деятельности банковской фирмы (концентрируются либо на выборе структуры активов, либо на управлении обязательствами).

В полных моделях используется комплексный подход, который должен объяснить решение:

1) об активах и обязательствах банка (и их взаимодействии);

2) о размерах банковского капитала. Эта модель позволяет определить такое соотношение активов и пассивов, которое обеспечивает максимум прибыли банка.

На современном этапе для анализа банковской деятельности стали использоваться модели линейного программирования и имитационного моделирования, а также моделирование кризисных ситуаций стресс-тестирование банков.

Модели линейного программирования применяются для решения задачи оптимального распределения кредитных ресурсов.

Данные модели позволяют найти оптимальную структуру распределения кредитных средств (с учетом принятой в задаче их классификации) и оценить ожидаемые результаты (максимальную прибыль банка, его устойчивый рост, прирост собственного капитала и т.д.).

Модели имитационного моделирования позволяют адекватно описать динамику функционирования банка. Согласно этой модели, вклады физических лиц считаются нелинейно зависящими от ставки банковского процента, доходов населения и коэффициента, характеризующего склонность к сбережениям, "вклады" юридических лиц зависят от проводимой банком маркетинговой политики (охват юридических лиц в зоне влияния банка) и от индекса инфляции.

Модели стресс-тестов позволяют оценить потери банка в экстремальных ситуациях. Суть стресс-тестирования заключается в том, чтобы понять какие убытки может понести банк в той или иной неожиданной ситуации. Стресс-тестирование используется как для оценки всей финансовой системы, так и для отдельной кредитной организации.

Существует довольно много различных видов стресс-тестов. Можно использовать однофакторные или многофакторные, систематические или несистематические сценарии. При этом важно определить те факторы риска, которые в наибольшей степени могут повлиять на банк или на финансовую систему в целом. Использование методики стресс-тестирования способно предотвратить банкротство отдельного банка, а также кризис всей финансовой системы.

Таким образом, кредитная политика банка является важным аспектом функционирования, определяющим условия его деятельности и будущее финансовое состояние. Недооценка значимости кредитной политики является серьезным стратегическим просчетом. В то же время определение оптимальной кредитной политики представляет собой сложную многоплановую задачу, решение которой лежит в плоскости использования современных концепций анализа банковской деятельности и применения эффективного инструментария.

ГЛАВА 2. ПРАКТИЧЕСКИЕ АСПЕКТЫ КРЕДИТНОЙ ПОЛИТИКИ, ФИНАНСОВОГО СОСТОЯНИЯ КОММЕРЧЕСКОГО БАНКА ПАО «БАНК УРАЛСИБ»

2.1. ОБЩАЯ ХАРАКТЕРИСТИКА КОММЕРЧЕСКОГО БАНКА ПАО «БАНК УРАЛСИБ»

ПАО «БАНК УРАЛСИБ» (генеральная лицензия Банка России №30 от 10.09.15) входит в число ведущих российских банков, предоставляя розничным и корпоративным клиентам широкий спектр банковских продуктов и услуг.

Основными направлениями деятельности Банка являются розничный, корпоративный и инвестиционно-банковский бизнес.

Головная организация Банка расположена в Москве (119048, г. Москва, ул. Ефремова, д. 8). Интегрированная региональная сеть продаж финансовых продуктов и услуг Банка представлена в 7 федеральных округах и 46 регионах и по состоянию на 1 октября 2019 года насчитывает[10]:

• 6 филиалов

• 271 точку продаж

• 1 550 банкоматов

• 524 платежных терминала

Банк Уралсиб имеет статус принципиального участника (Principal Member) международных платежных систем Visa International и MasterCard Worldwide.

Банк является участником международных платежных систем American Express и российских платежных систем Union Card, «Универсальная электронная карта» (банк-эмитент, банк-эквайер, банк-спонсор), НСПК.

В настоящее время Банк Уралсиб выступает спонсором более 130 российских банков в системах Visa и MasterCard, обслуживая более 1,85 млн. банковских карт банков-партнеров, 9000 банкоматов и более 18 700 POS-терминалов.

Совокупная эмиссия карт Банка Уралсиб международных и российских платежных систем (с учетом карт банков-партнеров) составляет более 4,5 млн. карт. Уралсиб обеспечивает порядка 15 % рынка эквайринговых услуг в стране.

Банк является создателем и оператором Объединенной банкоматной сети ATLAS, созданной на собственных технологических возможностях, в которую входят банкоматы УРАЛСИБа и банков-партнеров, находящихся под его спонсорством в международных платежных системах.

Ключевой собственник банка до 20 июня 2019 года — Владимир Коган. Скончался 19 июня 2019 года в частной клинике. (Процедура вступления в наследство после смерти ключевого акционера не закончена и может стать источником дополнительных бизнес-рисков)

Руководитель Бобров Константин Александрович.

Контрольный пакет акций ПАО «Банк Уралсиб» принадлежит частным лицам, государство или иностранный капитал значительных долей в капитале не имеют[10].

В 2015 году по результатам тематической инспекционной проверки ПАО «БАНК УРАЛСИБ» Межрегиональной инспекцией по Центральному Федеральному округу Главной инспекции Банка России, Банком были получены требования о досоздании резервов по ссудной задолженности, ценным бумагам, имеющимся в наличии для продажи, и прочим потерям.

3 ноября 2015 года Совет директоров Банка России утвердил План участия Государственной корпорации «Агентство по страхованию вкладов» в реализации мероприятий по финансовому оздоровлению ПАО «БАНК УРАЛСИБ».

Указанные мероприятия осуществлялись совместно с частным инвестором Владимиром Коганом, коммерческое предложение которого в рамках отбора инвестора для участия в финансовом оздоровлении Банка с финансовой точки зрения было признано лучшим. В соответствии с Планом участия, контроль над Банком перешел к Владимиру Когану.

Прежний контролирующий акционер Банка Николай Цветков сохранил миноритарный пакет акций Банка.

В соответствии с утвержденным Советом директоров Банка России Планом участия:

- в ноябре 2015 года Государственная корпорация «Агентство по страхованию вкладов» предоставила Банку средства в виде займов на сумму 14 млрд. руб. сроком на 6 лет, на сумму 30 млрд. руб. сроком на 10 лет и на сумму 37 млрд. руб. сроком на 10 лет. Процентные ставки по займам установлены на уровне 6,01%, 0,51% и 0,51% соответственно;

- в декабре 2017 года ГК «АСВ» предоставила Банку средства в виде займа на сумму 9,5 млрд. руб. сроком на 10 лет. Процентная ставка по займу установлена на уровне 0,51%.

Привлеченные от ГК «АСВ» средства в сумме 90,5 млрд. руб. Банк разместил в облигации федерального займа.

- декабря 2017 года Совет директоров Банка России утвердил подготовленный Банком План финансового оздоровления. ПФО рассчитан на период до 2025 года и содержит перечень мероприятий, результатом которых по итогам финансового оздоровления будет восстановление капитала до уровня, обеспечивающего адекватное покрытие принимаемых Банком рисков, в том числе соблюдение обязательных нормативов. ПФО включает в себя план работы с проблемными активами, частью которого является поэтапное формирование резервов на возможные потери.

В связи с утверждением Советом директоров Банка России Плана участия и ПФО в отношении Банка:

- не применяются меры воздействия, предусмотренные ст. 74 Федерального закона от 10.07.2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», в том числе за несоблюдение обязательных нормативов;

- не вводятся запреты на привлечение во вклады денежных средств физических лиц и открытие счетов физических лиц в случаях, предусмотренных ст. 48 Федерального закона от 23.12.2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»;

- не отзывается лицензия на осуществление банковских операций в случаях, предусмотренных ст. 20 Федерального закона № 395-1.

По данным BankoDrom.ru на 1 ноября 2019 г. активы-нетто банка ПАО "Банк Уралсиб" составляют 572,7 млрд. рублей (18-е место в Российской Федерации) [11],

- собственный капитал (ф. 123) — 58,1 млрд. рублей (24-е место по России),

- кредитный портфель — 276,3 млрд. рублей (20-е место),

- привлеченные средства физических лиц — 152,6 млрд. рублей (20-е место по РФ).

За 2016-2017 гг. процентные доходы ПАО «БАНК УРАЛСИБ» увеличились на 4 762 416 тыс. руб., или на 92,31%, и на 1 января 2018 года составили 9 921 784 тыс. руб. Наибольший удельный вес в структуре процентных доходов в 2017 году составили доходы от ссуд, предоставленных клиентам – 88,94% (табл. 2)[12].

Таблица 2. Структура доходной базы ПАО «БАНК УРАЛСИБ»

|

Процентные доходы |

На 1 января 2018 года |

На 1 января 2019 года |

Изменение 2019/2018 |

|||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

абсолютное |

темп роста, % |

|

|

1 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. От размещения средств в КО, в т.ч.: |

48 703 |

0,94 |

104 179 |

1,05 |

55 476 |

213,91 |

|

– По предоставленным кредитам |

48 698 |

0,94 |

104 165 |

1,05 |

55 467 |

213,9 |

|

– По прочим размещенным средствам |

0 |

0 |

0 |

0 |

0 |

– |

|

– По денежным средствам на счетах |

4 |

0 |

9 |

0 |

5 |

225 |

|

– По размещенным депозитам |

0 |

0 |

0 |

0 |

0 |

– |

|

– По учтенным векселям |

1 |

0 |

5 |

0 |

4 |

500 |

|

2. От ссуд, предоставленных клиентам, не являющимся КО: |

4 329 481 |

83,91 |

8 824 435 |

88,94 |

4 494 954 |

203,82 |

|

– По предоставленным кредитам |

723 564 |

14,02 |

1 549 905 |

15,62 |

826 341 |

214,2 |

|

– Доходы по прочим размещенным средствам |

3 597 700 |

69,73 |

7 246 280 |

73,03 |

3 648 580 |

201,41 |

|

– Доходы от реализации прав требования |

3 286 |

0,06 |

11 329 |

0,11 |

8 043 |

344,77 |

|

– Комиссия за ведение ссудных счетов |

0 |

0 |

0 |

0 |

0 |

– |

|

– Штрафы, пени, неустойки |

2 053 |

0,04 |

8 968 |

0,09 |

6 915 |

436,82 |

|

– Доходы прошлых лет, выявленные в отчетном году |

2 878 |

0,06 |

7 953 |

0,08 |

5 075 |

276,34 |

|

3. От оказания услуг по лизингу |

0 |

0 |

0 |

0 |

0 |

– |

|

4. От вложений в ценные бумаги: |

781 184 |

15,14 |

993 171 |

10,01 |

211 987 |

127,14 |

|

– Российской Федерации |

766 442 |

14,86 |

974 562 |

9,82 |

208 120 |

127,15 |

|

– Субъектов РФ и органов местного самоуправления |

3 166 |

0,06 |

4 152 |

0,04 |

986 |

131,14 |

|

– Долговые обязательства КО |

11 290 |

0,22 |

13 455 |

0,14 |

2 165 |

119,18 |

|

– Прочие долговые обязательства |

286 |

0,01 |

1 002 |

0,01 |

716 |

350,2 |

|

ИТОГО процентные доходы |

5 159 368 |

100 |

9 921 784 |

100 |

4 762 416 |

192,31 |

2.2. АНАЛЛИЗ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ И КАЧЕСТВА КРЕДИТНОГО ПОРТФЕЛЯ КОММЕРЧЕСКОГО БАНКА ПАО «БАНК УРАЛСИБ»

Анализ кредитного портфеля ПАО «Банк Уралсиб» имеет важное значение, с точки зрения оценки устойчивости банка, так как основная часть прибыли формируется за счет предоставления займов.

Кредитный портфель ПАО «БАНК УРАЛСИБ» имеет сегменты: кредиты физическим лицам, кредиты корпоративным клиентам (табл. 3).

Таблица 3. Анализ состава и структуры кредитного портфеля ПАО «БАНК УРАЛСИБ» за 2017-2019 гг. в разрезе видов заемщиков, тыс. руб.

|

30.09.2019 |

01.01.2019 |

01.01.2018 |

01.01.2017 |

Прирост за 2017 год, % |

Прирост за 2018 год, % |

Прирост за 2017-30.09.2019 гг.,% |

|

|

Кредиты физическим лицам: |

68 783 656 |

67 172 940 |

20 778 879 |

20 894 429 |

-0,55 |

223,28 |

221,49 |

|

Ипотечное кредитование |

|||||||

|

Потребительское кредитование |

60 053 326 |

52 624 378 |

34 382 668 |

32 453 037 |

5,95 |

53,05 |

85,05 |

|

Автокредитование |

12 342 739 |

10 581 864 |

8 219 555 |

14 541 166 |

-43,47 |

28,74 |

-15,12 |

|

Кредитные карты |

5 410 475 |

5 277 605 |

8 526 391 |

10 808 149 |

-21,11 |

-38,10 |

-49,94 |

|

Прочие кредиты физическим лицам |

1 512 920 |

1 712 427 |

0 |

0 |

0,00 |

100,00 |

100,00 |

|

Ссуды на покупку жилья, не обеспеченные залогом жилья |

0 |

0 |

9 674 429 |

10 655 070 |

-9,20 |

-100,00 |

-100,00 |

|

Кредиты корпоративным клиентам |

94 168 354 |

99 580 756 |

45 543 154 |

47 507 450 |

-4,13 |

118,65 |

98,22 |

|

Кредиты малому бизнесу |

6 391 761 |

5 660 126 |

32 118 788 |

30 934 097 |

3,83 |

-82,38 |

-79,34 |

|

Итого кредиты клиентам, оцениваемые по амортизированной стоимости до вычета резерва под кредитные убытки |

248 663 231 |

242 610 096 |

184 970 434 |

195 331 256 |

5,30 |

31,16 |

27,30 |

|

Резерв под кредитные убытки |

-26 218 129 |

-25 119 093 |

-36 841 017 |

-30 699 070 |

-20,01 |

-31,82 |

-14,60 |

|

Итого кредиты клиентам, оцениваемые по амортизированной стоимости |

222 445 102 |

217 491 003 |

148 129 417 |

164 632 186 |

10,02 |

46,82 |

35,12 |

|

Итого кредиты клиентам |

28 751 118 |

223 609 949 |

156 914 435 |

190 150 150 |

-10,02 |

42,50 |

20,30 |

Исходя из таблицы 3, можно сделать вывод, что наибольшую долю выданных кредитов на 01.01.2019 составляют кредиты корпоративным клиентам – 41,17%,

- на втором месте - ипотечное кредитование с долей 30,07%,

- третье место - потребительское кредитование с долей в 26,15%.

Можно отметить, что прирост с 2016 год по 30.09.2019 гг. ипотечного кредитования составил 221,49%, потребительское кредитование возросло на 85,05%, автокредитование снизилось на 15,12%, снизились на 50% кредитные карты, кредиты корпоративным клиентам увеличились на 98,22%, кредиты малому бизнесу снизились на 79,34%.

Для определения качества кредитного портфеля рассмотрим динамику просроченной задолженности (табл. 4).

Таблица 4. Объемы и сроки просроченной задолженности, тыс. руб.

|

Вид просроченного актива |

На 1 января 2017 г. |

На 1 январям 2018 г. |

На 1 января 2019 г. |

|

1 |

2 |

3 |

4 |

|

1. Ссудная и приравненная к ней задолженность, в т. ч: |

250 807 |

6 793 231 |

6 513 684 |

|

до 30 дней |

459 |

1 791 |

19 478 |

|

от 31 до 90 дней |

13 556 |

2 555 |

8 087 |

|

от 91 до 180 дней |

546 |

6 583 865 |

20 620 |

|

свыше 180 дней |

236 246 |

205 020 |

6 465 499 |

|

2. Прочие требования, в т. ч.: |

27 153 |

461 128 |

664 268 |

|

до 30 дней |

342 |

636 |

36 334 |

|

от 31 до 90 дней |

10 658 |

4 784 |

643 |

|

от 91 до 180 дней |

395 |

425 642 |

198 |

|

свыше 180 дней |

15 758 |

30 066 |

627 093 |

|

3. Требования по получению процентов в т. ч.: |

14 098 |

36 319 |

36 268 |

|

до 30 дней |

0 |

31 |

0 |

|

от 31 до 90 дней |

0 |

22 |

593 |

|

от 91 до 180 дней |

0 |

22 252 |

443 |

|

свыше 180 дней |

14 098 |

14 014 |

35 232 |

|

ИТОГО просроченная задолженность |

292 058 |

7 290 678 |

7 214 220 |

|

Удельный вес в общем объеме активов, % |

2,3 |

20,08 |

14,66 |

За 2017-2019гг. просроченная задолженность ПАО «БАНК УРАЛСИБ» увеличилась на 6 922 162 тыс. руб., или на 24,7% и на 01.01.2019г. составила 7 214 220 тыс. руб.

Увеличение просроченной задолженности в кредитном портфеле банка свидетельствует о неустойчивом состоянии кредитной организации к макроэкономическим факторам.

Рейтинговое агентство «Эксперт РА» рекомендует значение данного показателя – не более 1-2% совокупных активов.

Для более глубокого анализа кредитного портфеля ПАО «БАНК УРАЛСИБ» используем методику коэффициентного анализа (табл. 5).

Таблица 5. Коэффициентный анализ кредитного портфеля ПАО «БАНК УРАЛСИБ» за 2017-2018 гг.

|

Показатель |

Расчет показателя |

2017 год |

2018 год |

Абсолютное отклонение |

Темп роста, % |

|

1. Коэффициент покрытия (КП) |

КП = Р/КП, |

0,414 |

0,381 |

-0,033 |

92,03 |

|

где Р – фактические резервы; |

|||||

|

КП – кредитный портфель |

|||||

|

2. Коэффициент обеспечения (КОБ) |

КОБ = О/КП, |

0,901 |

3,393 |

2,492 |

376,44 |

|

где О – сумма обеспечения |

|||||

|

3. Коэффициент просроченных платежей (КПР) |

КПР = П/КП, |

0,446 |

0,405 |

-0,041 |

90,82 |

|

где П – просроченный основной долг |

Коэффициент покрытия за 2017-2018 гг. уменьшился на 0,033 или на 7,97%. Коэффициент покрытия позволяет оценить, какая доля резерва приходится на один рубль кредитного портфеля и позволяет оценить рискованность данного кредитного портфеля, уменьшение данного показателя носит положительный характер и свидетельствует о том, что риск незначительно, но снизился.

Коэффициент обеспечения за 2017-2018 гг. увеличился на 2,492 или на 276,44%. Коэффициент обеспечения позволяет оценить, какая доля обеспечения возвратности кредитов приходится на один рубль кредитного портфеля, то есть за рассматриваемый период увеличивается уровень покрытия залогами возможных убытков, связанных с невозвратностью кредитов.

Коэффициент просроченных платежей за 2017-2018 гг. снизился на 0,041 или на 9,18%. Так как данный коэффициент позволяет оценить, какая доля просроченных платежей приходится на один рубль кредитного портфеля, то можно сделать вывод о том, что наблюдается эффективная политика банка в части сопровождения кредитной сделки.

Все рассчитанные коэффициенты позволяют сделать вывод о том, что банк проводит различные мероприятия по поддержанию уровня кредитного риска на достаточном уровне.

На 1 ноября 2019 кредитный портфель банка составляет 276,3 млрд. рублей, что является 20-ым местом в России.

ЗАКЛЮЧЕНИЕ

Кредитная политика устанавливает подходы, определяет общие принципы кредитования клиентуры коммерческого банка, определяет типы предоставляемых кредитов (ссуд), полномочия различных уровней банка по принятию этих вопросов, некоторые операционные детали кредитных процедур.

При формировании кредитной политики банк должен учитывать ряд объективных и субъективных факторов. Таких как макроэкономические, отраслевые и региональные и внутри банковские.

Раскрыта методология формирования кредитной политики. Методология формирования кредитной политики банка предполагает формулирование основных принципов, используемых для решения рассматриваемой проблемы. Эти принципы должны применяться сбалансировано, т.е. при разработке кредитной политики необходимо достигнуть рационального сочетания преемственности имеющегося опыта и элементов новаторства, отражающего реалии российской экономики.

Эффективность кредитной деятельности банков зависит от качества кредитного портфеля. На данный момент кредитный портфель ПАО "Банк Уралсиб" характеризуется тем, что банк проводит различные мероприятия по поддержанию уровня кредитного риска на достаточном уровне.

Наибольшую долю в кредитном портфеле занимают, кредиты корпоративным клиентам, это свидетельствует о том, что банк ориентирован на юридических лиц.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 №395-I (в ред. ФЗ от 13.07.2015 № 372-ФЗ) Информационно-правовая система «Консультант Плюс».

- Белоглазова, Г. Н. Банковское дело. Организация деятельности коммерческого банка / Г.Н. Белоглазова, Л.П. Кроливецкая. - М.: Юрайт, Высшее образование, 2017. - 424 c.

- А.В. Калтырина. Деятельность коммерческих банков / - Москва: Огни, 2017. - 400 c.

- Коробова Г. Г. Банковские операции: Учебное пособие для средн. проф. образования / Коробова Г. Г., Нестеренко Е. А., Карпова Р. А., Коробов Ю. И. - М.: Магистр, НИЦ ИНФРА-М, 2015. - 448 с.

- Кроливецкая, Л. П. Банковское дело. Кредитная деятельность коммерческих банков / Л.П. Кроливецкая, Е.В. Тихомирова. - М.: КноРус, 2016. - 280 c.

- Лаврушин О.И., Мамонова И.Д. Банковское дело: учебник Авт. Москва: КноРус, 2009.

- Маркова О. Анализ и оценка рисков кредитного портфеля коммерческого банка /- М.: LAP Lambert Academic Publishing, 2015. - 164 c.

- Стародубцева, Е. Б. Основы банковского дела: Учебник / Е.Б. Стародубцева. - 2-e изд., перераб. и доп. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. - 288 с.

- Тагирбекова, К. Р. Библиотека банкира. Все о коммерческом банке (комплект из 11 книг) / Под редакцией В.И. Видяпина, К.Р. Тагирбекова. - Москва: Высшая школа, 2015. - 815 c.

- Сайт ПАО «Банк Уралсиб» [Электронный ресурс] - https://www.uralsib.ru/ (дата обращения 05.01.2020г.)

- Сайт bankodrom.ru [Электронный ресурс] - https://www.bankodrom.ru/ (дата обращения 05.01.2020)

- Сайт Центрального Банка РФ [Электронный ресурс] - https://www.cbr.ru/

(дата обращения 05.01.2020)

- Технология работы банкетной службы (на примере гостиницы «Марриотт роял аврора»)

- Технология работы банкетной службы на примере гостиницы «Марриотт роял аврора»

- Роль мотивации в поведении организации

- Особенности политики мотивации персонала малых предприятий на примере предприятия малого бизнеса ООО «АДК».

- Основания и условия для проведения ОРМ

- Практические аспекты государственного регулирования предпринимательской деятельности

- Политика психологической поддержки персонала в системе стратегического управления кадровым направлением деятельности организации МБОУ «Школа №2»

- Правовое регулирование цен на продукцию, работы, услуги)

- Понятие и виды наследования. Наследование по закону и по завещанию

- Сущность и характеристика денежной системы

- Валютная система и валютные отношения в российской федерации

- Анализ эффективности кредитной политики банка (ПАО «Банк Уралсиб»)