Анализ эффективности кредитной политики банка (ПАО «Банк Уралсиб»)

Содержание:

ВВЕДЕНИЕ

В современной рыночной экономике, где банковский сектор развивается в условиях высокой конкуренции, каждый коммерческий банк не только выполняет традиционные банковские операции, но и значительно расширяет спектр услуг, предоставляемых населению для обеспечения его развития. Сегодня коммерческие банки являются крупными игроками на валютном и фондовом рынках, предлагая своим клиентам разнообразные новые банковские продукты, которые расширяются в соответствии с развитием новых технологий. Сегодня коммерческие банки являются универсальными кредитными организациями, предлагающими различные виды банковских продуктов, услуг и технологий потенциальным потребителям.

Актуальность темы курсовой работы обусловлена тем, что кредитная политика коммерческого банка определяет развитие коммерческого банка в кредитном секторе через совокупность разработанных факторов, действий и документов. Кредитная политика коммерческого банка определяет задачи и приоритеты кредитной деятельности банка, средства и методы ее реализации, порядок и принципы организации кредитного процесса.

Таким образом, комплексная разработка теоретических и практических вопросов формирования и реализации кредитной политики коммерческого банка является важной банковской задачей, решение которой обеспечит внедрение комплексной банковской системы, соответствующей текущей экономической ситуации в России, и создаст механизм приведения этой системы в соответствие с международно-признанной практикой обслуживания. Кроме того, значительно повышается ее качество. В этой связи тема курсовой работы весьма актуальна.

Целью данной работы является анализ и оценка эффективности кредитной политики банка. Для достижения этой цели необходимо решить следующие задачи:

1) Раскрытие сути кредитной политики банка;

2) Подчеркнуть особенности формирования кредитной политики банка;

3) Определить основные показатели анализа кредитного портфеля и эффективности кредитной политики банка;

4) Описать предмет исследования - ПАО "Банк Уралсиб" и проанализировать его основные показатели финансовых результатов;

5) Провести анализ основных показателей кредитования в банке;

6) Оценить текущее состояние кредитной политики банка;

ПАО Банк "Уралсиб" является объектом исследования курсовой работы.

Методологической основой исследования являются: экономико-математические методы, графоаналитические методы; методы сравнительного и логического анализа, концептуальные положения, содержащиеся в работах отечественных экономистов.

Методологические и теоретические основы выполняемой работы:

- нормативные акты Центрального банка Российской Федерации;

- работы российских экономистов;

- статьи в таких периодических изданиях, как "Банковское дело", "Деньги и кредит" и др.

Фактическую основу составили данные об основных показателях деятельности банка, основанные на бухгалтерских балансах и отчетах о прибылях и убытках ПАО "Банк Уралсиб" за период (с 2015 - 2018гг).

Курсовая работа представлена в определенной последовательности и состоит из двух глав, заключения, списка использованных источников и приложений.

Первая глава определяет сущность и значимость кредитной политики в работе коммерческих банков.

Вторая глава посвящена процессу кредитования ПАО «Банк Уралсиб», изучаются общие условия.

В заключение дается краткий обзор основных выводов, полученных в процессе написания работы.

Глава 1. СУЩНОСТЬ И МЕХАНИЗМЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ КРЕДИТНОЙ ПОЛИТИКИ В ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА

1.1. СУЩНОСТЬ БАНКОВСКОГО КРЕДИТОВАНИЯ И КРЕДИТНОЙ ПОЛИТИКИ КОММЕРЧЕСКОГО БАНКА

В рыночной экономике основной формой кредитования является банковский кредит. Положительный опыт банков разных стран показывает, что эффективный кредитный менеджмент является основным источником прибыли банка. Поэтому разработка кредитной политики зарубежными банками и реализация ее практических аспектов представляет несомненный практический интерес для совершенствования деятельности российских банков.

Кредитная политика определяет цели и приоритеты кредитной деятельности банков. Существуют различные направления кредитной политики банка с точки зрения ее материальной стороны. Например, в словаре финансового кредитования кредитная политика трактуется как составная часть экономической политики, представляющая собой систему мер в области кредитования национальной экономики. В зарубежной научной литературе кредитная политика трактуется как способ последовательного осуществления взаимосвязанных действий в сфере кредитования, где принципы являются основой для определения соответствующей политики и путей ее реализации [7].

"Кредит" происходит от латинского "kreditum" (кредит, задолженность). В то же время слово "кредит" переводится как "верить", "доверять". В широком смысле этого слова - как с юридической, так и с экономической точки зрения - кредит - сделка, договор между юридическими или физическими лицами о кредите или займе [9]".

Банковский кредит - действие банковского учреждения по предоставлению заемщику денежных средств в размере и на условиях, предусмотренных кредитным договором, а также обязательство заемщика погасить требуемую сумму и уплатить по ней проценты.

Банковские кредиты могут быть классифицированы по субъектам:

- Кредиты, предоставляемые Минфину России.

- Кредиты, предоставляемые финансовым органам субъектов Российской Федерации и органам местного самоуправления.

- Кредиты, предоставляемые (финансовым, коммерческим, некоммерческим) организациям как в федеральной, так и в государственной собственности (за исключением федеральных).

- Кредиты, предоставляемые неправительственным (финансовым организациям, коммерческим организациям, некоммерческим организациям).

- Кредиты, предоставляемые физическим лицам и индивидуальным предпринимателям.

- Кредиты, предоставляемые (физическим и юридическим лицам) нерезидентам.

Кредиты различаются по целевому назначению (направлению):

- Кредиты, предоставляемые физическим лицам:

1) потребительские кредиты - для приобретения потребительских товаров и услуг. Они, в свою очередь, включают в себя кредиты на приобретение мебели, бытовой техники и электроники, кредиты на неотложные нужды, на образование, лечение, отдых, ремонт квартир и др. [3]

2) Автокредиты предоставляются заемщикам на приобретение автомобиля и фактически являются формой потребительских кредитов. Особенностью автокредитов является то, что купить новый автомобиль намного проще, чем подержанный [8].

3) Ипотечные кредиты - вид долгосрочного кредита, выдаваемого на покупку жилья (срок кредита может составлять десятки лет). Ипотечное кредитование характеризуется большим количеством кредитов, серьезным подходом к оценке платежеспособности заемщиков. Имущество, приобретенное по ипотеке, автоматически становится обеспечением по кредиту. [8].

4) Лизинг (финансовый лизинг). Вид кредита, не подразумевающий переход имущества в собственность. Если еще несколько лет назад услуга лизинга была доступна только юридическим лицам, то сегодня ею успешно пользуется население. Лизинг как альтернатива автокредитованию особенно хорош, и эта возможность уже оценена многими заемщиками [6].

- Для юридических лиц:

1) Срочный кредит - вид банковского кредита, предоставляемого на определенный срок для финансирования неотложных потребностей организации.

2) Овердрафт - вид краткосрочного кредита, предоставляемого путем списания средств со счета сверх остатка с целью оперативного удовлетворения неотложных краткосрочных потребностей клиента в наличных денежных средствах.

В зависимости от сферы деятельности банковские кредиты могут быть двух видов: кредиты на финансирование основного или оборотного капитала. Последние, в свою очередь, подразделяются на кредиты, которые направляются в сферу производства или обращения.

Компенсационные и платные кредиты различаются по способу их предоставления. В первом случае кредит направляется на текущий счет заемщика для компенсации последних собственных расходов. В этом случае это также означает кредитование кредитных средств авансового характера. Во втором случае банковский кредит поступает непосредственно на оплату денежных документов, предъявленных заемщику к погашению и связанных с кредитными операциями [7].

Кредитная политика является лишь одним из аспектов широкого аспекта политики банка. В отличие от других видов экономической политики, кредитная политика имеет свои особенности. Во-первых, кредитная политика связана с управлением движением кредита во всех его формах и вариациях. Таким образом, кредитная политика - политика как в области предоставления кредитов, так и в области их предоставления. Она включает разработку научно обоснованной концепции организации кредитных отношений, постановку целей в области кредитования экономики и населения, а также реализацию практических мер по их реализации. [4].

Кредитная политика коммерческого банка определяет стандарты, параметры и процедуры, которые используются сотрудниками банка в своей деятельности по предоставлению, обработке и управлению кредитами. Кредитная политика документирована и состоит из положений, которые регулируют как предварительную работу по предоставлению кредитов, так и сам процесс кредитования [1].

Таким образом, кредитной политикой является разработка мер, направленных на повышение соотношения риска и прибыльности операций по предоставлению кредитов физическим лицам и другим субъектам хозяйствования.

Суть кредитной политики коммерческого банка заключается в обеспечении безопасности, надежности и прибыльности кредитных операций, т. е. способности минимизировать кредитный риск. Суть кредитной политики заключается в ее функциях. Традиционно эти функции можно разделить на две группы: общие функции, которые присущи различным элементам банковской политики, и конкретные функции, которые отличают кредитную политику от других элементов банковской политики [11].

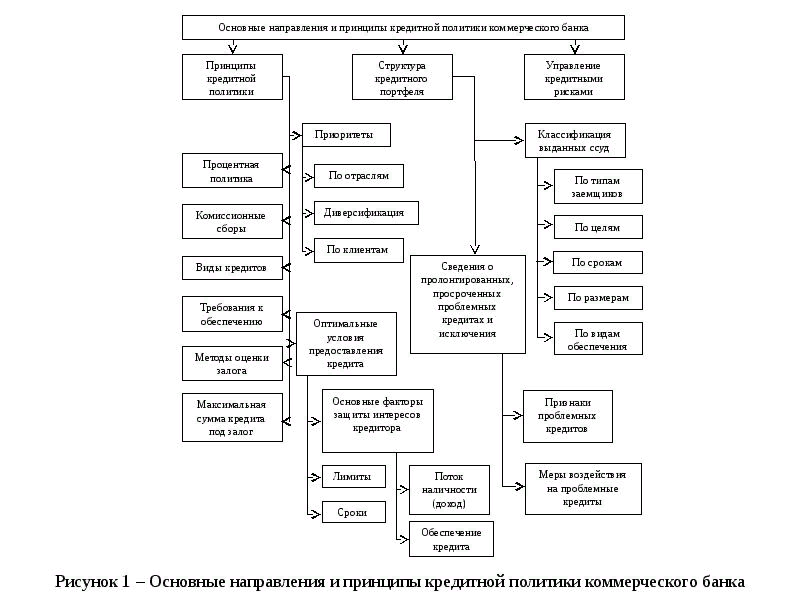

Основные направление кредитной политики представлены на рисунке 1.

Рисунок 1. Основные направления и принципы кредитной политики

Общие характеристики кредитной политики включают в себя:

- коммерческая функция заключается в том, чтобы приносить пользу банку от кредитов, платежей, расчетов и других операций.

- стимулирующая функция - стимулирует накопление и рациональное использование временно свободных денежных средств. Для коммерческого банка стимулирующая функция выражается в желании привлечь самые дешевые ресурсы на самый длительный период и разместить их с максимальной прибылью.

- функция контроля - позволяет контролировать привлечение и распределение кредитных ресурсов [4].

Основной целью кредитной политики коммерческого банка является получение максимальной прибыли с минимальным риском. В соответствии с этими показателями, а также на основе имеющихся ресурсов определяются текущие задачи коммерческого банка [12]:

- сферы кредитования;

- технология кредитных операций;

- контроль в процессе кредитования.

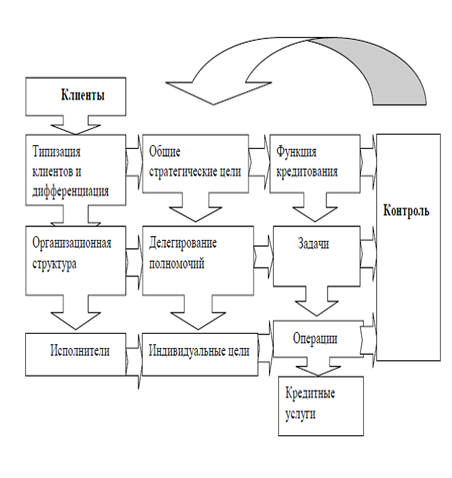

Роль кредитной политики коммерческого банка заключается в определении приоритетных направлений развития и совершенствования банковской деятельности в процессе накопления и инвестирования кредитных ресурсов, развития кредитного процесса и повышения его эффективности. [4]. Схематически модель кредитной политики представлена на рисунке 2.

Рисунок 2. Концептуальная модель кредитной политики

Таким образом, кредитная политика коммерческого банка является внутренним документом банка, который формируется с учетом текущей экономической ситуации и определяет наиболее важные подходы к кредитованию и требования к заемщику. Кредитная политика выражает общую компетенцию и определяет стратегическую основу для всей кредитной деятельности банка, устанавливает приоритеты на кредитном рынке и устанавливает цели кредитования. Следует подчеркнуть, что не существует единой (идентичной) кредитной политики для всех банков. Каждый конкретный банк определяет свою кредитную политику с учетом экономической, политической и социальной ситуации в регионе, в котором он работает, или, более конкретно, с учетом всего спектра внешних и внутренних рисков, влияющих на деятельность этого банка [13].

Роль кредитной политики банка заключается в определении приоритетных направлений развития и совершенствования банковской деятельности в процессе накопления и инвестирования кредитных ресурсов, развития кредитного процесса и повышения его эффективности.

1.2 ОСОБЕННОСТИ ФОРМИРОВАНИЯ КРЕДИТНОЙ ПОЛИТИКИ БАНКА

Кредитная политика финансовых учреждений почти в равной степени подвержена влиянию ряда микроэкономических и макроэкономических факторов.

В процессе разработки кредитной политики банки определяют приоритеты в формировании кредитного портфеля, рассматривая его диверсификацию с позиции определения оптимальной кредитной политики, что позволяет говорить о таких видах, как кредитная политика по предоставлению потребительских кредитов, кредитная политика по ипотечному кредитованию, кредитная политика по кредитованию среднего и малого бизнеса и др. Анализируя кредитные отношения между банком и юридическими лицами, следует подчеркнуть, что и в этом направлении кредитная политика будет разделена на следующие виды: политика по кредитованию промышленных предприятий, политика банка в области кредитования сельскохозяйственных предприятий, торгово-сбытовых и снабженческих организаций и др. [3].

Соблюдение определенных принципов способствует эффективности кредитной политики. В то же время оптимальная и эффективная кредитная политика должна пониматься как политика, которая обеспечит банку покрытие его расходов и получение прибыли. Существуют общие и конкретные принципы кредитной политики. Наиболее важными общими принципами кредитной политики банка являются: научная обоснованность, оптимизация, эффективность, а также единство всех элементов кредитной политики, поскольку только научно обоснованная кредитная политика формируется с учетом объективные реалии жизни, позволяющие в полной мере выразить интересы государства, банка и его клиентов. Специфическими принципами кредитной политики являются: прибыльность, рентабельность, а также безопасность и надежность. Потому что основной целью деятельности банка является получение максимально возможной прибыли, но ее получение с учетом реалий рынка, на котором он работает. Чтобы максимизировать прибыль от банковской политики, банк должен применять системный подход, применять все элементы банковской политики в единстве, взаимосвязи и менять инструменты их реализации, чтобы найти оптимальное решение. В частности, в области кредитной политики это решение будет определять оптимальное сочетание кредитных стандартов, то есть требований, которые составляют основу для разработки кредитной политики коммерческого банка. Это такие стандарты, как: экономические стандарты и другие требования Центрального банка Российской Федерации, внутрибанковские стандарты (срок кредита, особые условия, кредитоспособность заемщика). Поэтому оптимальная кредитная политика возможна только в том случае, если она основана на определенных принципах и обеспечивает их реализацию на практике.

К общим принципам формирования кредитной политики можно отнести: [5] эффективность портфеля кредитной политики

- преобладание коммерческого подхода над финансовым;

- стремление к сбалансированному риску;

- использование различных методов рефинансирования кредитов;

- выстроить организационную структуру, соответствующую масштабу и уровню риска банковских кредитных операций;

- внесение изменений в кредитную политику на основе анализа негативных результатов кредитных единиц;

- понимание сделки всеми участниками, комплексный анализ влияния внешних факторов, соблюдение этических принципов.

Прямая ориентация на коммерческие результаты гарантирует долгосрочную стабильность прибыльности кредитной политики банка, которая должна достигаться не столько высокими процентными ставками по кредитам, которые связаны с риском, но и оптимизацией затрат.

Банки должны обратить внимание на поиск новых источников финансирования и рефинансирования кредитов. В то же время большое значение имеет деятельность Центрального банка по разработке новых форм рефинансирования и обеспечению доступности для малых и средних банков. [3] Принцип построения прочной организационной структуры заключается в четком разграничении функций и полномочий подразделений и их взаимодействия, чтобы гарантировать принцип двойного контроля как одного из средств достижения сбалансированного риска. В контексте любой банковской транзакции сотрудник должен осознавать всю степень риска, связанного с ним. Сотрудник должен понимать, с кем он имеет дело.

Важно, чтобы работник понимал не только интересы клиента, но и их уважение к интересам банка. На этом основании сотрудник разрабатывает условия кредитной сделки. Все риски должны быть тщательно изучены и задокументированы. Итак, в целом можно сделать вывод, что кредитная политика коммерческого банка имеет объективное начало и в то же время определяется собственной стратегией и тактикой коммерческого банка, то есть она также имеет субъективное начало, которое позволяет нам определить, по сути, дуалистический характер кредитной политики как выражения национальной и индивидуальной политики. Единство объективного и субъективного подходов в процессе формирования кредитной политики коммерческого банка позволяет полностью учитывать все факторы (внешние и внутренние), которые влияют на деятельность банка, определять его политику и, как следствие, разработать наиболее рациональную, оптимальную, эффективную кредитную политику банка, в том числе количественную и в отношениях с населением. Кредитные операции сопряжены с рисками, степень которых в экономическом отношении возрастает в условиях сокращения производства и нестабильности. Это определяет необходимость создания высококачественного банковского кредитного портфеля, в котором доля более рискованных операций должна быть ниже, хотя в некоторых случаях такие операции могут быть более прибыльными для банка. При определении кредитной политики кредитная стратегия должна быть направлена на диверсификацию как состава клиентов, так и объема предоставляемого им кредита, то есть услуг, что крайне необходимо в конкурентной среде.

Для того, чтобы кредитная политика стала эффективной, она должна быть максимально сжатой, достаточно подробным документом, основанным на реальном состоянии рынка. Рекомендации по практическому определению спроса на кредит должны быть обязательным элементом данной политики. Коммерческие банки разрабатывают стратегию своего развития исключительно конфиденциально, основываясь на результатах анализа рыночной ситуации, отдельных отраслей экономики, рынка банковских продуктов и услуг, оценки их текущей деятельности.

1.3 ОСНОВНЫЕ ПОКАЗАТЕЛИ ОЦЕНКИ КРЕДИТНОГО ПОРТФЕЛЯ И ЭФФЕКТИВНОСТИ КРЕДИТНОЙ ПОЛИТИКИ БАНКА

Эффективная кредитная деятельность банка включает компетентную оценку качества кредитного портфеля, которая зависит от финансового положения заемщиков. Банк проводит количественную и качественную оценку кредитного риска.

Анализ кредитного портфеля коммерческого банка предполагает систематическое изучение и мониторинг кредитной деятельности банка, что позволяет оценивать состав и качество банковских кредитов в динамике по сравнению со средними показателями деятельности банка. Анализ является не конечной целью, а всего лишь средством, позволяющим кредитной организации использовать данные о состоянии кредитного портфеля для принятия решений различными подразделениями банка.

Основными параметрами оценки качества кредитного портфеля являются уровень его кредитного риска, доходности и ликвидности. Считается, что при кредитовании и проведении банком других операций банк балансирует между этими параметрами [14].

Для оценки качества кредитного портфеля банк проводит структурный анализ кредитного портфеля по различным направлениям (тип заемщика, качество кредита, сроки). Одним из важнейших условий снижения кредитного риска является недостаточная концентрация кредитного портфеля по различным факторам. Банки должны формировать диверсифицированный кредитный портфель, то есть избегать выдачи большого количества ссуд, на которые в равной степени может влиять один и тот же внешний фактор. В связи с этим банк должен иметь высокую и достоверную оценку качества кредитного портфеля [14].

Выводы по анализу качества кредитного портфеля должны определять систему мер, которые будут реализованы в процессах управления уровнем кредитного риска, ликвидности и прибыльности, а также обеспечивать выравнивание негативных факторов в деятельности банка и его развитие в направлении создания новой ценности [6].

По мнению Банка России, основной причиной финансовых потерь банков является большая концентрация рисков в бизнесе, отягощенная характером объектов инвестирования (инвестиционных проектов).

Чтобы определить кредитный риск банка, необходимо определить его зоны (зоны).

Характеристика зон кредитного риска:

- снижение кредитоспособности должника;

- ухудшение качества кредитного портфеля;

- возникновение просроченных платежей по основной сумме и процентам;

- возникновение безнадежных долгов;

- наличие корпоративных факторов риска;

- надежность источников погашения задолженности [4].

Мониторинг кредитного риска осуществляется на динамичной основе с учетом ретроспективного и перспективного анализа кредитного портфеля банка [5].

Качество кредитного портфеля коммерческого банка можно оценить по финансовым группам показателей:

1) Показатель качества совокупного кредитного портфеля рассчитывается как отношение общего риска кредитного портфеля к собственному капиталу банка. Этот показатель дает оценку качества активов.

2) Достаточные банковские резервы для покрытия убытков по кредитам. Это соотношение оценивается четырьмя способами:

- учитывая динамику, рост является положительной тенденцией (1):

Достаточный резерв = РБ для покрытия / Кредиты, приносящие доход, (1)

Где:

РБ для покрытия - резервы банка на случай убытков.

- значение этого показателя варьируется до 50%, уменьшение показателя означает выбор более правильной кредитной политики (2):

Достаточность резервов = РБ по кредитам / объем кредитного портфеля, (2)

Где:

РБ по кредитам - резервы на потери по кредитам.

- характеризует процент списания кредитов. Благоприятным является низкий коэффициент, не превышающий 1,5% (3):

Достаточность резервов = списание резерва / ссудного портфеля, (3)

Где:

списание резерва - списание резерва на потери с кредитными рисками.

- учтено в динамике. Снижение данного показателя является положительной тенденцией. (4):

Достаточность резерва = сумма неработающих кредитов / кредитного портфеля, (4)

Где:

"плохие кредиты" - сомнительные и потерянные кредиты.

1) доходность банковского кредитного портфеля

- доходность, которую банк должен искать, составляет 1,4% (5):

Доходность =% Z +% D / Объем кредитного портфеля, (5)

Где:

% Z - проценты, полученные от заемщиков;

% E - проценты, выплачиваемые по межбанковским депозитам и кредитам.

- как и предыдущий коэффициент, уровень этого показателя находится в диапазоне от 10% до 20%.

- значение критерия определяется самим банком. Необходимо учитывать этот динамический коэффициент, положительной тенденцией которого является рост (6):

Рентабельность =%, полученный от кредита / займа, не приносящий доход, (6)

2) Качество управления кредитным портфелем (7, 8):

Качество управления КП = Кредиты / Депозиты, (7)

Контроль качества КР = Займы / активы, (8)

Где:

качество управления КП - качество управления кредитным портфелем.

Банк рассматривает эти показатели в динамическом диапазоне. Оба показателя отражают кредитный рейтинг банка. Если соотношение кредитов и активов превышает 65%, рекомендуется пересмотреть кредитную политику банка.

3) Банковская политика в области обоснованности риска рассматривается как динамика группы показателей:

- все виды классифицированных займов, сумма неработающих займов, сумма беспроцентных займов;

- объем сделок с инсайдерами;

- объем крупных кредитов, объем просроченных кредитов.

Основными показателями, характеризующими оценку эффективности кредитного портфеля коммерческого банка, являются следующие [15]:

- эффективная ставка;

- чистый текущий доход;

- внутренняя норма доходности;

- рентабельность;

- срок окупаемости.

Эффективная ставка  ) – ставка измеряет тот реальный относительный доход, который получают в целом за год. Иначе говоря, эффективная ставка показывает, какая годовая ставка сложных процентов дает тот же финансовый результат, что и m – число погасительных платежей в год по ставке

) – ставка измеряет тот реальный относительный доход, который получают в целом за год. Иначе говоря, эффективная ставка показывает, какая годовая ставка сложных процентов дает тот же финансовый результат, что и m – число погасительных платежей в год по ставке  .

.

Эффективная ставка определяется в соответствии со следующим равенством (9):

(1+Сэф) = (1+Сэф / m), (9)

где m – число погасительных платежей в год;

n – срок кредита в годах.

Из равенства вытекает следующее (10):

Сэф = (1+Сэф / m), (10)

Чистая текущая прибыль (NPI) - описывает общий абсолютный результат кредитной деятельности и ее конечный эффект. Чистый текущий доход - разница между текущим дисконтированным доходом и кредитными вложениями. Если доход и кредитные вложения представлены как поток доходов от ресурсов, то чистый текущий доход равен этой величине потока. Показатель чистой приведенной стоимости является основой для определения большинства показателей эффективности [10]. При управлении кредитным риском банки устанавливают лимиты портфеля, чтобы ограничить общую сумму кредитного риска для заемщиков, связанных с Банком, для компаний в том же секторе, а также для операций с незащищенными клиентами. банковские риски.

Банки создают резервы для кредитных операций, адекватные принятым рискам. На протяжении всей заключенной кредитной операции банки периодически контролируют кредитоспособность заемщиков и их платежную дисциплину, оценивают предлагаемую гарантию и осуществляют последующий мониторинг изменений ее ликвидности и рыночной стоимости, а также регулярный мониторинг кредитного портфеля банка с учетом основных клиентских сегментов.

В целях реализации различных подходов к управлению банковским кредитным риском, в основе которых лежит международная практика, а также рекомендации Базельского комитета по банковскому надзору, кредитные организации разрабатывают специальные методы оценки риска кредит, который позволяет присвоить каждому заемщику внутренний рейтинг и оценить вероятность дефолта. Разрабатываемые модели позволяют оценить риску в момент дефолта заемщика и ожидаемую величину убытков. Для повышения прибыльности кредитных операций и эффективного использования экономического банковского капитала индикатор RAROC интегрирован в процесс кредитования - рентабельность капитала скорректирована с учетом риска, который включает в себя установление прогнозного значения для относительный показатель и последующий мониторинг его соответствия. [8]. Периодически банки проводят стресс-тестирование кредитного портфеля, что позволяет выявлять возможные последствия макро- и микроэкономических событий и адекватно реагировать на их проявления.

Учитывая рост валютного и макроэкономического риска, банки разрабатывают меры по усилению подхода к управлению качеством кредитного портфеля. В частности, банки начинают предъявлять повышенные требования в отношении финансовой устойчивости заемщика и качества обеспечения, которое оно предлагает для ряда отраслей и областей деятельности, которые могут быть наиболее затронуты или уже ухудшены в результате ухудшения ситуации на рынке. Приоритет отдается в основном кредитам клиентам с высокой кредитоспособностью, способным обеспечить надежное и бесперебойное обеспечение существующих обязательств перед банками.

Таким образом, при анализе банковской деятельности значимыми показателями являются именно структура и качество кредитного портфеля банка. Кроме того, эти показатели могут влиять на рейтинг, присвоенный кредитной организации. Следовательно, необходимо разработать систему управления рисками в банке, чтобы гарантировать максимальную прибыль от кредитной деятельности, минимизируя связанный с этим кредитный риск. Это очень сложная задача, требующая грамотного подхода.

Поэтому, как правило, при анализе эффективности кредитной политики коммерческого банка она основывается на том факте, что эффективность кредитной политики коммерческого банка представляет собой взаимосвязь между стоимостью ресурсов и результатами, полученными от использования ресурсов. Данные финансового плана и финансовые отчеты коммерческого банка являются основой информации для оценки эффективности банка.

Чтобы гарантировать ликвидность кредитного портфеля в целом, необходимо соблюдать стандарты, установленные Центральным банком (мгновенная, текущая и долгосрочная ликвидность банка). Рентабельность (доходность) капитала и доходность или доходность активов банка можно считать важным показателем эффективности работы коммерческих банков. Для коммерческого банка эффективность его кредитной политики тесно связана с понятием маржи и спреда. Для достижения наибольшей эффективности коммерческий банк всегда действует таким образом, чтобы его маржа была положительной, поэтому привлечение кредита в банковской практике практически всегда эффективно.

ГЛАВА 2. ПРАКТИЧЕСКИЕ АСПЕКТЫ КРЕДИТНОЙ ПОЛИТИКИ, ФИНАНСОВОГО СОСТОЯНИЯ КОММЕРЧЕСКОГО БАНКА ПАО «БАНК УРАЛСИБ»

2.1. ОБЩАЯ ХАРАКТЕРИСТИКА КОММЕРЧЕСКОГО БАНКА ПАО «БАНК УРАЛСИБ»

ПАО «БАНК УРАЛСИБ» (генеральная лицензия Банка России №30 от 10.09.15) входит в число ведущих российских банков, предоставляя розничным и корпоративным клиентам широкий спектр банковских продуктов и услуг.

Основными направлениями деятельности Банка являются розничный, корпоративный и инвестиционно-банковский бизнес.

Головная организация Банка расположена в Москве (119048, г. Москва, ул. Ефремова, д. 8). Интегрированная региональная сеть продаж финансовых продуктов и услуг Банка представлена в 7 федеральных округах и 46 регионах и по состоянию на 1 октября 2019 года насчитывает [16]:

• 6 филиалов

• 271 точку продаж

• 1 550 банкоматов

• 524 платежных терминала

Банк Уралсиб имеет статус принципиального участника (Principal Member) международных платежных систем Visa International и MasterCard Worldwide.

Банк является участником международных платежных систем American Express и российских платежных систем Union Card, «Универсальная электронная карта» (банк-эмитент, банк-эквайер, банк-спонсор), НСПК.

В настоящее время Банк Уралсиб выступает спонсором более 130 российских банков в системах Visa и MasterCard, обслуживая более 1,85 млн. банковских карт банков-партнеров, 9000 банкоматов и более 18 700 POS-терминалов.

Совокупная эмиссия карт Банка Уралсиб международных и российских платежных систем (с учетом карт банков-партнеров) составляет более 4,5 млн. карт. Уралсиб обеспечивает порядка 15 % рынка эквайринговых услуг в стране.

Банк является создателем и оператором Объединенной банкоматной сети ATLAS, созданной на собственных технологических возможностях, в которую входят банкоматы УРАЛСИБа и банков-партнеров, находящихся под его спонсорством в международных платежных системах.

Ключевой собственник банка до 20 июня 2019 года — Владимир Коган. Скончался 19 июня 2019 года в частной клинике. (Процедура вступления в наследство после смерти ключевого акционера не закончена и может стать источником дополнительных бизнес-рисков)

Руководитель Бобров Константин Александрович.

Контрольный пакет акций ПАО «Банк Уралсиб» принадлежит частным лицам, государство или иностранный капитал значительных долей в капитале не имеют [16].

В 2015 году по результатам тематической инспекционной проверки ПАО «БАНК УРАЛСИБ» Межрегиональной инспекцией по Центральному Федеральному округу Главной инспекции Банка России, Банком были получены требования о досоздании резервов по ссудной задолженности, ценным бумагам, имеющимся в наличии для продажи, и прочим потерям.

3 ноября 2015 года Совет директоров Банка России утвердил План участия Государственной корпорации «Агентство по страхованию вкладов» в реализации мероприятий по финансовому оздоровлению ПАО «БАНК УРАЛСИБ».

Указанные мероприятия осуществлялись совместно с частным инвестором Владимиром Коганом, коммерческое предложение которого в рамках отбора инвестора для участия в финансовом оздоровлении Банка с финансовой точки зрения было признано лучшим. В соответствии с Планом участия, контроль над Банком перешел к Владимиру Когану.

Прежний контролирующий акционер Банка Николай Цветков сохранил миноритарный пакет акций Банка.

В соответствии с утвержденным Советом директоров Банка России Планом участия:

- в ноябре 2015 года Государственная корпорация «Агентство по страхованию вкладов» предоставила Банку средства в виде займов на сумму 14 млрд. руб. сроком на 6 лет, на сумму 30 млрд. руб. сроком на 10 лет и на сумму 37 млрд. руб. сроком на 10 лет. Процентные ставки по займам установлены на уровне 6,01%, 0,51% и 0,51% соответственно;

- в декабре 2017 года ГК «АСВ» предоставила Банку средства в виде займа на сумму 9,5 млрд. руб. сроком на 10 лет. Процентная ставка по займу установлена на уровне 0,51%.

Привлеченные от ГК «АСВ» средства в сумме 90,5 млрд. руб. Банк разместил в облигации федерального займа.

- декабря 2017 года Совет директоров Банка России утвердил подготовленный Банком План финансового оздоровления. ПФО рассчитан на период до 2025 года и содержит перечень мероприятий, результатом которых по итогам финансового оздоровления будет восстановление капитала до уровня, обеспечивающего адекватное покрытие принимаемых Банком рисков, в том числе соблюдение обязательных нормативов. ПФО включает в себя план работы с проблемными активами, частью которого является поэтапное формирование резервов на возможные потери.

В связи с утверждением Советом директоров Банка России Плана участия и ПФО в отношении Банка:

- не применяются меры воздействия, предусмотренные ст. 74 Федерального закона от 10.07.2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», в том числе за несоблюдение обязательных нормативов;

- не вводятся запреты на привлечение во вклады денежных средств физических лиц и открытие счетов физических лиц в случаях, предусмотренных ст. 48 Федерального закона от 23.12.2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»;

- не отзывается лицензия на осуществление банковских операций в случаях, предусмотренных ст. 20 Федерального закона № 395-1.

По данным BankoDrom.ru на 1 ноября 2019 г. активы-нетто банка ПАО "Банк Уралсиб" составляют 572,7 млрд. рублей (18-е место в Российской Федерации) [17],

- собственный капитал (ф. 123) — 58,1 млрд. рублей (24-е место по России),

- кредитный портфель — 276,3 млрд. рублей (20-е место),

- привлеченные средства физических лиц — 152,6 млрд. рублей (20-е место по РФ).

За 2016-2017 гг. процентные доходы ПАО «БАНК УРАЛСИБ» увеличились на 4 762 416 тыс. руб., или на 92,31%, и на 1 января 2018 года составили 9 921 784 тыс. руб. Наибольший удельный вес в структуре процентных доходов в 2017 году составили доходы от ссуд, предоставленных клиентам – 88,94% (см. Приложение 1) [18].

2.2. АНАЛЛИЗ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ И КАЧЕСТВА КРЕДИТНОГО ПОРТФЕЛЯ КОММЕРЧЕСКОГО БАНКА ПАО «БАНК УРАЛСИБ»

Анализ кредитного портфеля ПАО «Банк Уралсиб» имеет важное значение, с точки зрения оценки устойчивости банка, так как основная часть прибыли формируется за счет предоставления займов.

Кредитный портфель ПАО «БАНК УРАЛСИБ» имеет сегменты: кредиты физическим лицам, кредиты корпоративным клиентам (см. Приложение 2).

Исходя из приведенных данных, можно сделать вывод, что наибольшую долю выданных кредитов на 01.01.2019 составляют кредиты корпоративным клиентам – 41,17%,

- на втором месте - ипотечное кредитование с долей 30,07%,

- третье место - потребительское кредитование с долей в 26,15%.

Можно отметить, что прирост с 2016 год по 30.09.2019 гг. ипотечного кредитования составил 221,49%, потребительское кредитование возросло на 85,05%, автокредитование снизилось на 15,12%, снизились на 50% кредитные карты, кредиты корпоративным клиентам увеличились на 98,22%, кредиты малому бизнесу снизились на 79,34%.

Для определения качества кредитного портфеля рассмотрим динамику просроченной задолженности [2] (см. Приложение 3).

За 2017-2019гг. просроченная задолженность ПАО «БАНК УРАЛСИБ» увеличилась на 6 922 162 тыс. руб., или на 24,7% и на 01.01.2019г. составила 7 214 220 тыс. руб.

Увеличение просроченной задолженности в кредитном портфеле банка свидетельствует о неустойчивом состоянии кредитной организации к макроэкономическим факторам.

Рейтинговое агентство «Эксперт РА» рекомендует значение данного показателя – не более 1-2% совокупных активов.

Для более глубокого анализа кредитного портфеля ПАО «БАНК УРАЛСИБ» используем методику коэффициентного анализа (табл. 1).

Таблица 1. Коэффициентный анализ кредитного портфеля ПАО «БАНК УРАЛСИБ» за 2017-2018 гг.

|

Показатель |

Расчет показателя |

2017 год |

2018 год |

Абсолютное отклонение |

Темп роста, % |

|

1. Коэффициент покрытия (КП) |

КП = Р/КП, |

0,414 |

0,381 |

-0,033 |

92,03 |

|

где Р – фактические резервы; |

|||||

|

КП – кредитный портфель |

|||||

|

2. Коэффициент обеспечения (КОБ) |

КОБ = О/КП, |

0,901 |

3,393 |

2,492 |

376,44 |

|

где О – сумма обеспечения |

|||||

|

3. Коэффициент просроченных платежей (КПР) |

КПР = П/КП, |

0,446 |

0,405 |

-0,041 |

90,82 |

|

где П – просроченный основной долг |

Коэффициент покрытия за 2017-2018 гг. уменьшился на 0,033 или на 7,97%. Коэффициент покрытия позволяет оценить, какая доля резерва приходится на один рубль кредитного портфеля и позволяет оценить рискованность данного кредитного портфеля, уменьшение данного показателя носит положительный характер и свидетельствует о том, что риск незначительно, но снизился.

Коэффициент обеспечения за 2017-2018 гг. увеличился на 2,492 или на 276,44%. Коэффициент обеспечения позволяет оценить, какая доля обеспечения возвратности кредитов приходится на один рубль кредитного портфеля, то есть за рассматриваемый период увеличивается уровень покрытия залогами возможных убытков, связанных с невозвратностью кредитов.

Коэффициент просроченных платежей за 2017-2018 гг. снизился на 0,041 или на 9,18%. Так как данный коэффициент позволяет оценить, какая доля просроченных платежей приходится на один рубль кредитного портфеля, то можно сделать вывод о том, что наблюдается эффективная политика банка в части сопровождения кредитной сделки.

Все рассчитанные коэффициенты позволяют сделать вывод о том, что банк проводит различные мероприятия по поддержанию уровня кредитного риска на достаточном уровне.

На 1 ноября 2019 кредитный портфель банка составляет 276,3 млрд. рублей, что является 20-ым местом в России.

Привлеченные средства коммерческих банков покрывают по различным оценкам от 70% до 90% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Роль их исключительно велика. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

Структура привлеченных средств зависит как от специфики банка, так и от изменений связанных с появлением новых способов аккумуляции временно свободных денежных средств.

Привлеченные средства ПАО «Банк Уралсиб» представлены в таблице 2.

Таблица 2. Привлеченные средства ПАО «Банк Уралсиб», тыс.руб.

|

01.01.2019 |

01.01.2018 |

удельный вес 2019 |

удельный вес 2018 |

прирост за 2018 год |

|

|

Кредиты, депозиты и прочие |

0 |

0 |

0,00% |

0,00% |

0,00% |

|

Средства кредитных организаций |

|||||

|

Корреспондентские счета |

2 446 091 |

2 781 842 |

0,60% |

0,68% |

-12,07% |

|

Срочные депозиты и кредиты |

635 000 |

779 871 |

0,16% |

0,19% |

-18,58% |

|

Прочие привлеченные средства, в том числе: |

89 402 241 |

99 537 726 |

21,91% |

24,25% |

-10,18% |

|

Договоры прямого РЕПО с НКО НКЦ (АО) |

88 221 592 |

92 359 860 |

21,62% |

22,50% |

-4,48% |

|

Незавершенные переводы, поступившие от платежных систем и на корреспондентские счета |

1 408 835 |

0 |

0,35% |

0,00% |

100,00% |

|

Итого средства кредитных организаций |

93 892 167 |

103 099 439 |

23,01% |

25,12% |

-8,93% |

|

Средства клиентов, не являющихся кредитными организациями |

|||||

|

Срочные депозиты юридических лиц |

49 443 858 |

37 725 888 |

12,11% |

9,19% |

31,06% |

|

Срочные депозиты физических лиц и индивидуальных предпринимателей |

114 822 396 |

120 375 883 |

28,13% |

29,33% |

-4,61% |

|

Срочные депозиты адвокатов и нотариусов |

119 951 |

12 203 |

0,03% |

0,00% |

882,96% |

|

Срочные депозиты |

164 386 205 |

158 113 974 |

40,28% |

38,52% |

3,97% |

|

Текущие счета юридических лиц |

49 832 589 |

48 667 239 |

12,21% |

11,86% |

2,39% |

|

Текущие счета физических лиц и индивидуальных предпринимателей |

59 359 786 |

55 680 684 |

14,54% |

13,57% |

6,61% |

|

Текущие счета адвокатов и нотариусов |

29 482 |

45 316 |

0,01% |

0,01% |

-34,94% |

|

Текущие счета |

109 221 857 |

104 393 239 |

26,76% |

25,43% |

4,63% |

|

Займы, полученные от ГК «АСВ» |

90 493 683 |

90 493 683 |

22,17% |

22,05% |

0,00% |

|

Итого средства клиентов, не являющихся кредитными организациями |

364 101 745 |

353 000 896 |

89,21% |

86,00% |

3,14% |

|

Выпущенные долговые обязательства |

532 245 |

653 995 |

0,13% |

0,16% |

-18,62% |

|

Всего обязательств |

408 125 276 |

410 461 359 |

100,00% |

100,00% |

-0,57% |

Исходя из таблицы 2, мы наблюдаем, что наибольший удельный вес в кредитном портфеле 2017 году составляли Договоры прямого РЕПО с НКО НКЦ (АО) – 22,5%, в 2018 году – 21,62%. Также большую долю занимают Займы, полученные от ГК «АСВ» - в 2017 году – 22,05%, в 2018 – 22,17%, что свидетельствует об участии АСВ в деятельности банка для финансового оздоровления.

ЗАКЛЮЧЕНИЕ

Главная задача кредитной политики является разработка мер, направленных на повышение соотношения риска и прибыльности операций по предоставлению кредитов физическим лицам и другим субъектам хозяйствования.

Для того, чтобы кредитная политика стала эффективной, она должна быть максимально сжатой, достаточно подробным документом, основанным на реальном состоянии рынка.

Суть кредитной политики коммерческого банка заключается в обеспечении безопасности, надежности и прибыльности кредитных операций, т. е. способности минимизировать кредитный риск.

При анализе банковской деятельности значимыми показателями являются именно структура и качество кредитного портфеля банка. Кроме того, эти показатели могут влиять на рейтинг, присвоенный кредитной организации. Следовательно, необходимо разработать систему управления рисками в банке, чтобы гарантировать максимальную прибыль от кредитной деятельности. Это очень сложная задача, требующая грамотного подхода.

На данный момент кредитный портфель ПАО "Банк Уралсиб" характеризуется тем, что банк проводит различные мероприятия по поддержанию уровня кредитного риска на достаточном уровне.

Наибольшую долю в кредитном портфеле занимают, кредиты корпоративным клиентам, это свидетельствует о том, что банк ориентирован на юридических лиц.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 №395-I (в ред. ФЗ от 13.07.2015 № 372-ФЗ) Информационно-правовая система «Консультант Плюс».

- Положение Банка России от 28.06.2017 N 590-П (ред. от 16.10.2019) "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности"

- Абалкина Т.В. Теоретические аспекты формирования кредитной политики коммерческих банков в современных условиях / Т.В. Абалкина, А.А. // Интернет-журнал "Науковедение". – 2017. – № 5.

- Абалакина Т.В. Цели и приоритеты кредитной политики при формировании стратегии развития коммерческих банков / Т.В. Абалакина, А.А. Абалакин // Интернет-журнал Науковедение. – 2014. – № 3.

- Агарков В.В. // Интернет-журнал Науковедение. 2014. Анализ кредитной политики банка в области кредитования физических лиц / В.В. Агарков // КАНТ. – 2014. – № 3.

- Бернстам Е. Финансово-кредитный энциклопедический словарь / Е. Бернстам. - Москва: Финансы и статистика, 2011. – 1168 с.

- Белоглазова, Г. Н. Банковское дело. Организация деятельности коммерческого банка / Г.Н. Белоглазова, Л.П. Кроливецкая. - М.: Юрайт, Высшее образование, 2017. - 424 c.

- Головин Ю.В. Банки и банковские операции в России / Ю.В. Головин, Ю.В. Банки и банковские операции в России / Ю. Головин, Ю.В. Банки и банковские операции в России. - Москва: Проспект, 2015. – 368 с.

- Гордеева Ю.П. // Эндогенные факторы кредитной политики коммерческих банков / Финансы и кредит. – 2016. – № 3.

- Горчакова М.Е. К вопросу о кредитной политике коммерческих банков / М.Е. Горчакова. // Современное состояние и перспективы развития бухгалтерского учета, экономического анализа и аудита. 2015.

- Калтырина А.В. Деятельность коммерческих банков / - Москва: Огни, 2017. - 400 c.

- Коробова Г. Г. Банковские операции: Учебное пособие для средн. проф. образования / Коробова Г. Г., Нестеренко Е. А., Карпова Р. А., Коробов Ю. И. - М.: Магистр, НИЦ ИНФРА-М, 2015. - 448 с.

- Кроливецкая, Л. П. Банковское дело. Кредитная деятельность коммерческих банков / Л.П. Кроливецкая, Е.В. Тихомирова. - М.: КноРус, 2016. - 280 c.

- Маркова О. Анализ и оценка рисков кредитного портфеля коммерческого банка /- М.: LAP Lambert Academic Publishing, 2015. - 164 c.

- Стародубцева, Е. Б. Основы банковского дела: Учебник / Е.Б. Стародубцева. - 2-e изд., перераб. и доп. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. - 288 с.

- Сайт ПАО «Банк Уралсиб» [Электронный ресурс] - https://www.uralsib.ru/ (дата обращения 05.01.2020г.)

- Сайт bankodrom.ru [Электронный ресурс] - https://www.bankodrom.ru/ (дата обращения 05.01.2020)

- Сайт Центрального Банка РФ [Электронный ресурс] - https://www.cbr.ru/

(дата обращения 05.01.2020)

Приложение 1. Структура доходной базы ПАО «БАНК УРАЛСИБ»

|

Процентные доходы |

На 1 января 2018 года |

На 1 января 2019 года |

Изменение 2019/2018 |

|||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

абсолютное |

темп роста, % |

|

|

1 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. От размещения средств в КО, в т.ч.: |

48 703 |

0,94 |

104 179 |

1,05 |

55 476 |

213,91 |

|

– По предоставленным кредитам |

48 698 |

0,94 |

104 165 |

1,05 |

55 467 |

213,9 |

|

– По прочим размещенным средствам |

0 |

0 |

0 |

0 |

0 |

– |

|

– По денежным средствам на счетах |

4 |

0 |

9 |

0 |

5 |

225 |

|

– По размещенным депозитам |

0 |

0 |

0 |

0 |

0 |

– |

|

– По учтенным векселям |

1 |

0 |

5 |

0 |

4 |

500 |

|

2. От ссуд, предоставленных клиентам, не являющимся КО: |

4 329 481 |

83,91 |

8 824 435 |

88,94 |

4 494 954 |

203,82 |

|

– По предоставленным кредитам |

723 564 |

14,02 |

1 549 905 |

15,62 |

826 341 |

214,2 |

|

– Доходы по прочим размещенным средствам |

3 597 700 |

69,73 |

7 246 280 |

73,03 |

3 648 580 |

201,41 |

|

– Доходы от реализации прав требования |

3 286 |

0,06 |

11 329 |

0,11 |

8 043 |

344,77 |

|

– Комиссия за ведение ссудных счетов |

0 |

0 |

0 |

0 |

0 |

– |

|

– Штрафы, пени, неустойки |

2 053 |

0,04 |

8 968 |

0,09 |

6 915 |

436,82 |

|

– Доходы прошлых лет, выявленные в отчетном году |

2 878 |

0,06 |

7 953 |

0,08 |

5 075 |

276,34 |

|

3. От оказания услуг по лизингу |

0 |

0 |

0 |

0 |

0 |

– |

|

4. От вложений в ценные бумаги: |

781 184 |

15,14 |

993 171 |

10,01 |

211 987 |

127,14 |

|

– Российской Федерации |

766 442 |

14,86 |

974 562 |

9,82 |

208 120 |

127,15 |

|

– Субъектов РФ и органов местного самоуправления |

3 166 |

0,06 |

4 152 |

0,04 |

986 |

131,14 |

|

– Долговые обязательства КО |

11 290 |

0,22 |

13 455 |

0,14 |

2 165 |

119,18 |

|

– Прочие долговые обязательства |

286 |

0,01 |

1 002 |

0,01 |

716 |

350,2 |

|

ИТОГО процентные доходы |

5 159 368 |

100 |

9 921 784 |

100 |

4 762 416 |

192,31 |

Приложение 2. Анализ состава и структуры кредитного портфеля ПАО «БАНК УРАЛСИБ» за 2017-2019 гг. в разрезе видов заемщиков, тыс. руб.

|

30.09.2019 |

01.01.2019 |

01.01.2018 |

01.01.2017 |

Прирост за 2017 год, % |

Прирост за 2018 год, % |

Прирост за 2017-30.09.2019 гг.,% |

|

|

Кредиты физическим лицам: |

68 783 656 |

67 172 940 |

20 778 879 |

20 894 429 |

-0,55 |

223,28 |

221,49 |

|

Ипотечное кредитование |

|||||||

|

Потребительское кредитование |

60 053 326 |

52 624 378 |

34 382 668 |

32 453 037 |

5,95 |

53,05 |

85,05 |

|

Автокредитование |

12 342 739 |

10 581 864 |

8 219 555 |

14 541 166 |

-43,47 |

28,74 |

-15,12 |

|

Кредитные карты |

5 410 475 |

5 277 605 |

8 526 391 |

10 808 149 |

-21,11 |

-38,10 |

-49,94 |

|

Прочие кредиты физическим лицам |

1 512 920 |

1 712 427 |

0 |

0 |

0,00 |

100,00 |

100,00 |

|

Ссуды на покупку жилья, не обеспеченные залогом жилья |

0 |

0 |

9 674 429 |

10 655 070 |

-9,20 |

-100,00 |

-100,00 |

|

Кредиты корпоративным клиентам |

94 168 354 |

99 580 756 |

45 543 154 |

47 507 450 |

-4,13 |

118,65 |

98,22 |

|

Кредиты малому бизнесу |

6 391 761 |

5 660 126 |

32 118 788 |

30 934 097 |

3,83 |

-82,38 |

-79,34 |

|

Итого кредиты клиентам, оцениваемые по амортизированной стоимости до вычета резерва под кредитные убытки |

248 663 231 |

242 610 096 |

184 970 434 |

195 331 256 |

5,30 |

31,16 |

27,30 |

|

Резерв под кредитные убытки |

-26 218 129 |

-25 119 093 |

-36 841 017 |

-30 699 070 |

-20,01 |

-31,82 |

-14,60 |

|

Итого кредиты клиентам, оцениваемые по амортизированной стоимости |

222 445 102 |

217 491 003 |

148 129 417 |

164 632 186 |

10,02 |

46,82 |

35,12 |

|

Итого кредиты клиентам |

28 751 118 |

223 609 949 |

156 914 435 |

190 150 150 |

-10,02 |

42,50 |

20,30 |

Приложение 3. Объемы и сроки просроченной задолженности, тыс. руб.

|

Вид просроченного актива |

На 1 января 2017 г. |

На 1 январям 2018 г. |

На 1 января 2019 г. |

|

1 |

2 |

3 |

4 |

|

1. Ссудная и приравненная к ней задолженность, в т. ч: |

250 807 |

6 793 231 |

6 513 684 |

|

до 30 дней |

459 |

1 791 |

19 478 |

|

от 31 до 90 дней |

13 556 |

2 555 |

8 087 |

|

от 91 до 180 дней |

546 |

6 583 865 |

20 620 |

|

свыше 180 дней |

236 246 |

205 020 |

6 465 499 |

|

2. Прочие требования, в т. ч.: |

27 153 |

461 128 |

664 268 |

|

до 30 дней |

342 |

636 |

36 334 |

|

от 31 до 90 дней |

10 658 |

4 784 |

643 |

|

от 91 до 180 дней |

395 |

425 642 |

198 |

|

свыше 180 дней |

15 758 |

30 066 |

627 093 |

|

3. Требования по получению процентов в т. ч.: |

14 098 |

36 319 |

36 268 |

|

до 30 дней |

0 |

31 |

0 |

|

от 31 до 90 дней |

0 |

22 |

593 |

|

от 91 до 180 дней |

0 |

22 252 |

443 |

|

свыше 180 дней |

14 098 |

14 014 |

35 232 |

|

ИТОГО просроченная задолженность |

292 058 |

7 290 678 |

7 214 220 |

|

Удельный вес в общем объеме активов, % |

2,3 |

20,08 |

14,66 |

- Анализ эффективности кредитной политики банка ПАО «Банк Уралсиб»

- Технология работы банкетной службы (на примере гостиницы «Марриотт роял аврора»)

- Технология работы банкетной службы на примере гостиницы «Марриотт роял аврора»

- Роль мотивации в поведении организации

- Особенности политики мотивации персонала малых предприятий на примере предприятия малого бизнеса ООО «АДК».

- Основания и условия для проведения ОРМ

- Человеческий фактор в управлении организацией (ООО «Звездный»)

- Политика психологической поддержки персонала в системе стратегического управления кадровым направлением деятельности организации МБОУ «Школа №2»

- Правовое регулирование цен на продукцию, работы, услуги)

- Понятие и виды наследования. Наследование по закону и по завещанию

- Сущность и характеристика денежной системы

- Валютная система и валютные отношения в российской федерации