Сущность и функции финансов (Структура системы государственных финансов РФ)

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Переход Российской Федерации от административного метода к рыночным методам управления экономикой кардинально изменил экономическую, социальную и политическую обстановку в стране. В связи с этим в России назрела необходимость в глубоком системном изучении состояния государственных финансов Российской Федерации, проведения анализа закономерности их развития в условиях рыночной экономики.

Цель работы – проанализировать развитие системы государственных финансов в рыночной экономике России.

Для достижения поставленной цели были поставлены следующие задачи:

- рассмотреть сущность, содержание и функции государственных финансов;

- рассмотреть структуру системы государственных финансов Российской Федерации;

- определить влияние государственных финансов на развитие рыночной экономики;

- проанализировать особенности формирования федерального бюджета Российской Федерации;

- провести анализ показателей доходной и расходной части федерального и местных бюджетов России;

- определить итоги реализации основных направлений бюджетной политики.

Объектом исследования является доходная и расходная часть федерального бюджета Российской Федерации. Предмет исследования - место и роль государственных финансов в экономической жизни страны.

При подготовке работы использовались такие методы исследования как: анализ и синтез, сравнение и наблюдение, обобщение и систематизация изученного материала, метод графического представления информации.

Структурно работа состоит из введения, двух глав, заключения, списка использованной литературы и приложений.

ГЛАВА 1. ГОСУДАРСТВЕННЫЕ ФИНАНСЫ И ИХ РОЛЬ В РЫНОЧНОЙ ЭКОНОМИКЕ

1.1. Сущность, содержание и функции государственных финансов

Государственные финансы функционируют в рамках финансовой системы государства и являются ее центральным звеном.

Государственные финансы – это совокупность экономических отношений, имеющих денежный характер, возникающих в распределительном процессе по поводу формирования, распределения и использования органами государственной власти денежных средств для удовлетворения социальных потребностей граждан, финансирования национальной обороны и правоохранительной деятельности, содержания аппарата управления, регулирования экономики и выполнения других задач и функций государства.[1]

Государственные финансы представляют собой часть финансовой системы, в той ее части, которая относится к централизованным (публичным) финансам.

Главное назначение государственных финансов - обеспечить формирование и использование финансовых ресурсов государства, необходимых для реализации его функций.

Как и для любой другой категории финансов, для государственных финансов характерен ряд функций: распределительная, контрольная, регулирующая[2]

Распределительная функция состоит в том, что государство координирует финансовые ресурсы и направляет их на решение каких-либо актуальных на сегодняшний день задач[3].

Например, в России существует Министерство экономического развития, в функции которого входит, в том числе, планирование развития экономики государства и определение финансирования важнейших аспектов развития. Тем не менее, окончательное решение о выделении финансов на такие цели принимают другие государственные органы. Контрольная функция состоит в том, что государство осуществляет контроль за целевым расходованием бюджетных средств. Это важнейшая функция, среди её главных целей находится борьба с коррупцией.

Это древняя и очень распространенная проблема, заключающаяся в хищении государственных финансовых резервов и использовании их в собственных, частных нуждах. Развитие коррупции тормозит развитие экономики страны, повышает бюджетные расходы, увеличивает социальное расслоение и, как следствие, повышает общественное недовольство.

Последствия развития коррупции могут быть самыми неприятными, поэтому противодействие нецелевому расходованию бюджетных средств входит в приоритеты финансовой политики многих государств (в том числе и России), а за коррупционные правонарушения в некоторых странах предусмотрена высшая мера наказания (например, в Китае – расстрел).

Наконец, регулирующая функция направлена на регулирование финансовой системы, и здесь мы подходим к разграничению понятий финансовой и денежной политики, которое следует дополнительно пояснить. Государство проводит в финансовой сфере особую, финансовую политику, которую следует отличать от денежной. Дело в том, что данные виды политики проводятся в государстве разными органами федеральной власти – Министерством финансов и Центральным Банком. Различны и инструменты, посредством которых ведется финансовая и денежная политика[4].

Впрочем, соотношение денежной и финансовой политики до сих пор остается сложным и спорным вопросом. В узком понимании, финансовая политика – это такая политика, которая проводится государством по отношению к доходам, расходам, а также к государственному долгу. При этом политика в области доходов будет включать налоговую политику государства и политику в области использования государственной и муниципальной собственности. Налоги – важнейшая часть формирования доходной части бюджета государства, при этом, они же выступают важным инструментом регулирования. Грамотная налоговая политика может привести к масштабному развитию бизнеса и привлечению в страну иностранных компаний, в том числе, и мирового уровня. То есть, в макроэкономическом плане выгодно поддерживать невысокие налоговые ставки – они будут способствовать вовлечению государства в мировую экономику. Высокие налоговые ставки напротив создадут сложные условия для развития предпринимательства.

В то же время, политика государства в отношении расходов объединяет такие статьи как государственная инвестиционная политика, социальная политика, политика в области безопасности и в области государственного управления. Финансовая политика реализуется в рамках принимаемой государством стратегии развития на определенный период времени.

Основные понятия и содержание государственных финансов представлены на рисунке 1.

Государственные финансы:

- форма организации денежных отношений, участником которых в той или иной форме выступает государство, а также - совокупность экономических отношений, система образования и распределения денежных фондов, необходимых государству для содержания его органов и выполнения присущих ему функций.

- представляют собой часть финансовой системы, в той ее части, которая относится к централизованным (публичным) финансам.

Главное назначение государственных финансов - обеспечить формирование и использование финансовых ресурсов государства, необходимых для реализации его функций.

Функции государственных финансов: распределительная, регулирующая и контрольная.

К категории «государственные финансы» относятся следующие экономические категории:

- государственный кредит;

- налоговая система;

- неналоговые поступления в бюджет и внебюджетные фонды;

- бюджетная система;

- понятия финансов, которые необходимы для формирования и использования фондов денежных средств.

Управление государственными финансами осуществляют органы государственной власти: законодательные и исполнительные (Президент, Правительство, Нацбанк, Министерство финансов и др.).

Финансы:

- это экономический инструмент распределения и перераспределения ВВП НД, орудие контроля за образованием и использованием фондов денежных средств.

- совокупность экономических отношений между государством, предприятиями, отраслями, регионами и отдельными гражданами в связи с движением денежных средств.

Рисунок 1. Основные понятия и содержание государственных финансов[5]

Государственные финансы имеют чёткую целевую ориентацию. Они затрагивают определённые социально-политические интересы отдельных слоёв общества. Однако во всех своих аспектах они ориентированы на решение государственных и муниципальных задач.

Итак, государственные финансы ориентированы на следующие основные принципы:

- единства законодательной и нормативной базы;

- открытости и прозрачности;

- разграничения полномочий и предметов ведения;

- целевой ориентированности;

- научного подхода к реализации намеченных целей;

- экономичности и рациональности;

- управляемости финансовыми потоками на централизованной основе.

На основании всего вышесказанного можно сделать вывод: Государственные финансы объединяют денежные отношения, посредством которых формируются и используются фонды денежных средств, предназначенных для выполнения функций и задач государства. Решение социально-экономических задач осуществляется с помощью государственных финансов. В ходе выполнения конкретизированных задач перераспределяются финансовые ресурсы между различными регионами и муниципальными образованиями, отраслями национальной экономики, входящими в состав материального производства и социальной сферы, социальными слоями граждан.

1.2. Структура системы государственных финансов РФ

- Структура и содержание государственных финансов зависит от системы государственного устройства. В Российской Федерации к государственным финансам относятся фонды денежных средств, формируемых на федеральном уровне и уровне субъекта Федерации. К государственным финансам относятся:

- Федеральный бюджет;

- Бюджет субъектов Российской Федерации;

- Государственный внебюджетный фонд Российской Федерации (централизованные федеральные бюджетные и внебюджетные фонды);

- Внебюджетные фонды субъектов Российской Федерации.[6]

К категории «государственные финансы» следует также отнести такие понятия как:

- государственный кредит;

- налоговая система, формирующая основные источники поступления средств в бюджет и внебюджетные фонды;

- неналоговые поступления в бюджет и внебюджетные фонды;

- бюджетная система;

- другие понятия финансов, которые необходимы для формирования и использования фондов денежных средств, управление которыми осуществляет государство и его органы.

Структура государственных финансов России схематически представлено на рисунке 2.

Государственные финансы

Финансы

местных

администраций

Финансы

Федерального

Правительства

Финансы местных органов власти

Финансы региональных властей

Внебюджетные фонды

Государственный бюджет (бюджет Федерального Правительства)

Бюджеты местных органов власти

Бюджеты региональных органов власти

Финансы предприятий государственного сектора

Внебюджетные фонды

Внебюджетные фонды

Рисунок 2. Структура государственных финансов России[7]

Итак, функционирование государственных финансов происходит на государственном, региональном и местном уровнях.

Самым главным бюджетом бюджетной системы Российской Федерации является федеральный бюджет, который позволяет мобилизовать ресурсы, необходимые государству, воздействовать на экономику, поддерживает население, а также осуществляет стимулирование развития экономики.

Федеральный бюджет Российской Федерации является первый уровнем бюджетной системы Российской Федерации. Он представляет собой финансовый план государства, который утверждается Государственной Думой.

Согласно бюджетному кодексу бюджет представляет собой форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Другими словами, бюджет можно определить, как сумму перераспределенных денежных средств, которые государство расходует на выполнение своих функций.[8]

Свод федерального бюджета и бюджетов субъектов России образует такое понятие, как консолидированный бюджет.

Согласно бюджетному кодексу консолидированный бюджет - это свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами.

Как известно, бюджет состоит из двух основных частей: доходной и расходной.

Государственные доходы – это часть национального дохода страны, перераспределяемая через налоговый механизм и кредитно-денежную систему в распоряжение государства с целью создания финансовой базы для выполнения его основных задач по осуществлению социально-экономической политики, обеспечению обороны и безопасности страны.[9]

Расходы государственного бюджета – экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использованием по отраслевому, целевому и территориальному признакам.

Необходимо подчеркнуть, что федеральный бюджет осуществляет поддержку остальных бюджетов, то есть из него могут предоставляться кредиты, происходит финансирование бюджетов субъектов РФ и муниципальных бюджетов (местных бюджетов), предоставляются субсидии.

При формировании федерального бюджета необходимо уделить внимание сбалансированности бюджета. Сбалансированность бюджета представляет собой полное соответствие всех расходов бюджета и сумме всех доходов бюджета и источников финансирования его дефицита. При формировании бюджета, а также при его расходовании государственные органы должны минимизировать дефицит бюджета.

Таким образом, повышение доходности бюджета и оптимизация его расходов, проблема сбалансированности государственного бюджета, - именно эти финансовые аспекты бюджетного устройства определяют уровень социально-экономического развития страны, качество жизни населения. В конечном итоге, именно эти показатели и определяют эффективность всей проводимой государством экономической политики.

Именно федеральный бюджет обеспечивает мобилизацию финансовых ресурсов, необходимых для последующего их перераспределения и использования для целей государственного регулирования экономического развития страны и реализации социальной политики на территории России.

Роль Федерального бюджета заключается в том, что по своей внешней форме он является основным финансовым планом государства, определяющим его доходы, расходы, движение решающей части централизованных финансовых ресурсов на конкретный период.

Кроме государственных бюджетных средств, государственные финансы включают также финансы, находящиеся в государственной собственности предприятий.

Денежные ресурсы, поступающие из внебюджетных фондов, направляются исключительно на определенные цели (финансирование целевых программ).

Государственный внебюджетный фонд - форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации. Государственные внебюджетные фонды функционируют самостоятельно и отделены от государственного бюджета.

К этим внебюджетным фондам относятся:

- фонды социального предназначения (для охраны здоровья, социальную помощь по инвалидности, потери кормильца и т.д.).

- другие целевые государственные и региональные фонды (экологические фонды, фонды развития и т.д.).[10]

Государственными внебюджетными фондами Российской Федерации являются: Пенсионный фонд Российской Федерации; Фонд социального страхования Российской Федерации; Федеральный фонд обязательного медицинского страхования.

Внебюджетные фонды имеют своей целью содействие развитию или материальной поддержки специфических социально-экономических или культурных сфер общественных отношений. Фонды имеют самостоятельное значение, источники их формирования обособлены от источников формирования бюджета РФ и территориальных бюджетов.

Контроль за исполнением бюджетов государственных внебюджетных фондов осуществляется органами, обеспечивающими контроль за исполнением бюджетов соответствующего уровня бюджетной системы Российской Федерации.

Главным источником государственных финансов выступает национальный доход. Но в случае непредвиденных обстоятельств источником формирования является ранее накопленное богатство страны, некоторые из элементов (золотовалютный запас, страховые резервы) которого находятся в хозяйственном обороте.

Государственные финансы так же формируются из налогов, постоянно параллельно с ними увеличиваются дивиденды от эксплуатации государственной собственности, от ее продажи. Поскольку возрастает дефицит бюджета расширяются и государственные займы.

Государственные кредиты или займы позволяют мобилизовать временно свободные денежные средства, которые направляются от физических и юридических лиц в распоряжение органов государственной власти с условиями оплаты и возврата. Направленные финансы необходимы для финансирования расходов, которые не обеспечиваются доходами из бюджета. Государственные займы проходят в виде продажи государственных ценных бумаг на финансовых рынках. Государственный кредит дает возможность покрыть дефицит бюджета.

Региональные фонды – организации, которые не ведут коммерческой деятельности, а объединяют в своем лице финансовые средства предприятий региона для развития субъекта федерации. Учредителями местных фондов в регионах могут выступать органы, осуществляющие исполнительную власть в субъектах федерации, и объединенные организации по защите прав вкладчиков и собственников акций.

Региональные фонды являются составляющей частью финансовых ресурсов федерации, наряду с региональным бюджетом и средствами компаний, которые они предоставляют для развития инфраструктуры региона.

Региональный фонд формируется посредством следующих поступлений:

- взносов граждан и экономико-хозяйствующих субъектов, которые вносятся добровольно;

- прибыли, полученной путем выдачи займов на местном уровне, а также доходов от аукционов и лотерей;

- привлечения финансирования из организаций, кооперативов и других общественных объединений населения;

- административных штрафов.

Средства, привлеченные в региональный фонд, используются на улучшение инфраструктуры субъекта федерации, строительные работы по возведению объектов социально-культурного назначения и финансирование плановых расходов, если они превысили ожидаемый уровень, а также на другие цели, не противоречащие учредительным документам и действующему законодательству.

Отношения между федеральными, региональными и местными финансами определяются системой межбюджетных отношений. Таким образом, взаимодействие между федеральными и муниципальными финансами тесно связано с бюджетными и внебюджетными фондами, формируемыми как на федеральном, так и на местном уровне.

Таким образом, государственные финансы определяют объёмы вовлечённых в экономику бюджетных средств, пропорции их распределения, направления и формы использования. Из государственного бюджета обеспечивается финансирование важнейших инвестиционных программ в области государственного, экономического, социального, культурного, экологического и национального развития.

1.3. Влияние государственных финансов на развитие рыночной экономики

Система государственных финансов оказывает непосредственное воздействие на развитие рыночной экономики.

Государственные финансы занимают определённое место и играют важную роль в общей системе экономической и политической жизни страны, мобилизуя денежные ресурсы для выполнения государством своих функций.

Основными функциями государства, обеспечивающими нормальное политическое, экономическое и социальное развитие, являются: оказание государственных услуг общего назначения; разработка, принятие, реализация и совершенствование законодательных актов, в том числе формирующих институциональные основы рыночного хозяйства; разработка и реализация экономической политики и др.

Оказание государственных услуг общего назначения включает функционирование органов государственной власти, оборону, общественный порядок, защиту прав собственности и гражданских прав населения.

Обеспечение законодательных основ страны предполагает наряду с выработкой и реализацией законов организацию их исполнения.

Разработка и реализация экономической политики призвана обеспечить макроэкономическую и социально-политическую стабильность и создание благоприятных условий для экономического и социального развития. На основе системы регулирования государство способно активно воздействовать на характер и результаты рыночной деятельности в интересах общества в целом.

Разработка и реализация социальной политики, финансирование основных общественных и социальных услуг и поддержка слабо защищённых слове населения, обеспечение возможно более справедливого распределения благ между членами общества является одной из важнейших задач государства.[11]

Важнейшим инструментом макроэкономического регулирования и обеспечения сбалансированного развития рыночной экономики, системы государственных финансов, проведения необходимых реформ в ведущих секторах экономики, повышения уровня жизни населения является бюджетная политика Российской Федерации.

Отметим приоритетные задачи бюджетной политики Российской Федерации: совершенствование нормативно-правового регулирования бюджетного процесса; повышение качества государственных программ и расширение их использования в бюджетном планировании; повышение устойчивости федерального бюджета и снижение его зависимости от внешнеэкономических факторов в долгосрочной перспективе и др.

Важным направлением развития системы государственных финансов в современных условиях развития рыночных отношений является совершенствование нормативных правовых актов по экономическим и финансовым вопросам.

Одним из важнейших инструментов государственного управления финансами является налоговая политика, которая влияет практически на все социально-экономические сферы страны и неразрывно связана со многими элементами управления. Налоговая политика отражает тип, степень и цель государственного вмешательства в экономику и применяется в зависимости от ситуации в ней.

Налоговое регулирование затрагивает процессы производства, прежде всего, через налогообложение доходов организаций-производителей. Налоги являются важнейшим стабилизатором антициклического регулирования развития экономики, стимулируя спрос на инвестиции во время депрессии и ограничения его в период максимального экономического подъёма. Косвенное и подоходное налогообложение определяют объёмы личного потребления, платёжеспособного спроса, что влияет на объёмы производства потребительских товаров и услуг.[12]

Налоговое воздействие на положение субъектов хозяйствования и экономики в целом принято называть налоговым бременем (налоговым прессом, налоговой нагрузкой). Количественно такое воздействие определяется удельным весом налоговых платежей в ВВП или доходах субъектов хозяйствования. Уровень налогообложения субъектов хозяйствования определяется видами налогов, их ставками, налоговой базой.

Необходимо подчеркнуть, что рыночная экономика не означает, что государство устраняется от процессов управления и регулирования. Напротив, в период создания основ механизма рыночной экономики усиливается регулирующая роль государства в развитии экономики. Первым, кто заметил и сделал соответствующий прогноз, был А. Вагнер. Его расчёты и теоретические выкладки были поистине революционны, так как он один из первых учёных понял ограниченность рынка, разделил рынок на два сектора - государственный и частный и сформулировал закон возрастающей государственной активности. Государство должно создать необходимые условия для функционирования рыночных механизмов и с их помощью регулировать экономические процессы.

В современных условиях России одной из острых проблем государственного управления остаётся проблема стабилизации системы государственных региональных финансов, выравнивание условий социально-экономического развития регионов.

Важно отметить, что для эффективного функционирования системы государственных финансов необходимо создать сбалансированный бюджет, то есть бюджет, в котором равны соотношения доходов и расходов.

В условиях рыночной экономики принципиальным образом изменяется роль финансового регулирования. Оно становится одним из главных факторов экономического развития в условиях ограниченного вмешательства государства в деятельность субъектов хозяйствования. Реальный механизм финансового воздействия на экономику проявляется не как неизменная, строго заданная система форм и методов, а как динамичная, постоянно развивающаяся их совокупность, складывающаяся из отдельных компонентов, имеющих специфический характер влияния.[13]

Государственное финансовое регулирование всегда подразумевает перераспределение доходов субъектов рыночных отношений, что грозит возникновением внеочередных трудностей для эффективного функционирования предприятий и снижением стимулов деловой активности.

Эффективность государственной финансовой политики складывается из её содержания, конкретных направлений и способов мобилизации и расходования бюджетных средств. На принятие решений в области государственных финансов оказывают воздействие экономическая ситуация в национальном хозяйстве, интересы всевозможных социальных групп, политическая ситуация в обществе, острота кризисных явлений. Результативность применения финансовых инструментов государством в значительной степени зависит от их дополнения методами денежно-кредитного и административно-правового регулирования.

Важнейшими направлениями государственного воздействия на экономику посредством государственных финансов является политика в области доходов (прежде всего налоговая политика), расходов, способов финансирования дефицита бюджета и управления государственным долгом. Политика в области государственных финансов должна обеспечивать поддержание адекватных экономическим условиям темпов экономического роста, ограничение социального неравенства, эффективность государственных расходов.

Благоприятное воздействие государственных финансов и, прежде всего, бюджета на экономику предполагает формирование эффективного механизма образования доходов и расходования бюджетных ресурсов в отношении экономики в целом на основе рационального налогообложения населения и предприятий, объёма и структуры государственных расходов, обеспечивающих условия для экономического роста, надёжный контроль за сменой стадий экономических циклов, стабильность производства и повышение материального уровня и условий жизни населения.[14]

Итак, мы можем сделать вывод, что государственные финансы занимают определённое место и играют важную роль в общей системе экономической и политической жизни страны, мобилизуя денежные ресурсы для выполнения государством своих функций.

Место и роль государственных финансов в экономической жизни определяется как самим фактом мобилизации, перераспределения и расходования средств, так и целенаправленной государственной политикой государства в области государственных финансов. В этой связи государственные финансы рассматриваются не только как инструмент привлечения средств с помощью обязательных платежей, но и как один из ведущих экономических рычагов государства.

ГЛАВА 2. РАЗВИТИЕ ГОСУДАРСТВЕННЫХ ФИНАНСОВ РОССИИ НА СОВРЕМЕННОМ ЭТАПЕ

2.1. Особенности формирования федерального бюджета РФ

Федеральный бюджет на 2018 год и плановый период 2019 и 2020 годов сформирован в условиях стабилизации экономической ситуации благодаря мероприятиям, проводимым государством.

В настоящее время экономика отличается крепким платёжным балансом и минимальной зависимостью от внешнего долга, низкой инфляцией и контролируемым уровнем дефицита бюджета, снижающейся зависимостью от цен на нефть и более здоровыми структурными пропорциями.

Это создаёт основу для восстановления экономического роста, который наблюдается со второго полугодия прошлого года. В основу федерального бюджета положен базовый сценарий прогноза среднесрочного экономического развития на 2018–2020 годы. Он предполагает постепенное увеличение темпов роста российской экономики с 2,1% в 2019 году до 2,3% к 2020 году.

Базовый сценарий учитывает и сохранение действия экономических и финансовых санкций на протяжении всего прогнозного периода, а также ответных мер со стороны России для защиты своих национальных интересов.

Предельный объем расходов федерального бюджета сформирован исходя из бюджетного правила, согласно которому доходы от продажи нефти по цене выше 40 долларов США за баррель направляются не на расходы, а для восстановления финансовых резервов.

В течение планового периода планируется увеличение объёма доходов федерального бюджета (см. таблица 1). Прогнозируемые на 2018 год доходы превысят уточнённую оценку поступления доходов на 2019 год на 537,5 млрд. рублей. Превышение прогноза доходов на 2019 год над прогнозом на 2018 год составит 296,8 млрд. рублей, а превышение прогноза на 2020 год над прогнозом на 2019 год – 730,8 млрд. рублей.

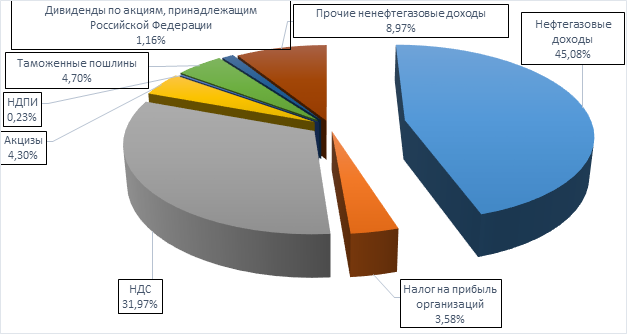

На фоне стабилизации мировых цен на нефть марки Юралс на уровне $40 за баррель в реальном выражении и устойчивых объёмов добычи и экспорта энергоресурсов доля нефтегазовых доходов федерального бюджета продолжит снижаться с 35,9% в 2018 году до 33,4% в 2020 году при снижении их доли по отношению к ВВП: с 6,3% ВВП в 2019 году до 4,9% ВВП к 2020 году.

Ненефтегазовые доходы по отношению к ВВП останутся на стабильном уровне (10,0% ВВП в 2018–2019 годах и 9,8% ВВП в 2020 году) на фоне роста доходов, связанных с внутренним производством при незначительном сокращении доходов от импорта и ряда неналоговых поступлений.

Основные характеристики федерального бюджета на 2018-2020 гг. представлено в таблице 1.

Таблица 1. Основные характеристики федерального бюджета на 2019-2022 гг., млрд. руб.

|

Наименование |

2019 (оценка) |

2020 (проект) |

2021 (проект) |

2022 (проект) |

|---|---|---|---|---|

|

Доходы, всего |

14 720,3 |

15 257,8 |

15 554,6 |

16 285,4 |

|

% ВВП |

16,0 |

15,7 |

15,1 |

14,8 |

|

в том числе: |

||||

|

нефтегазовые доходы |

5 795,2 |

5 479,6 |

5 247,5 |

5 440,4 |

|

% ВВП |

6,3 |

5,6 |

5,1 |

4,9 |

|

ненефтегазовые доходы |

8 925,1 |

9 778,2 |

10 307,1 |

10 845,0 |

|

% ВВП |

9,7 |

10,0 |

10,0 |

9,8 |

|

Расходы, всего |

16 728,4 |

16 529,2 |

16 373,7 |

17 155,3 |

|

% ВВП |

18,1 |

17,0 |

15,9 |

15,6 |

|

Дефицит (–) / Профицит (+) |

-2 008,1 |

-1 271,4 |

-819,1 |

-869,9 |

|

% ВВП |

2,2 |

1,3 |

0,8 |

0,8 |

При формировании расходов федерального бюджета основными приоритетами стали:

- индексация всех социальных выплат, в том числе пенсий, в соответствии с законодательством Российской Федерации;

- обеспечение безусловного и своевременного выполнения всех социальных обязательств государства на федеральном уровне;

- реализация «майских» указов Президента Российской Федерации о повышении заработанной платы для отдельных категорий бюджетного сектора.

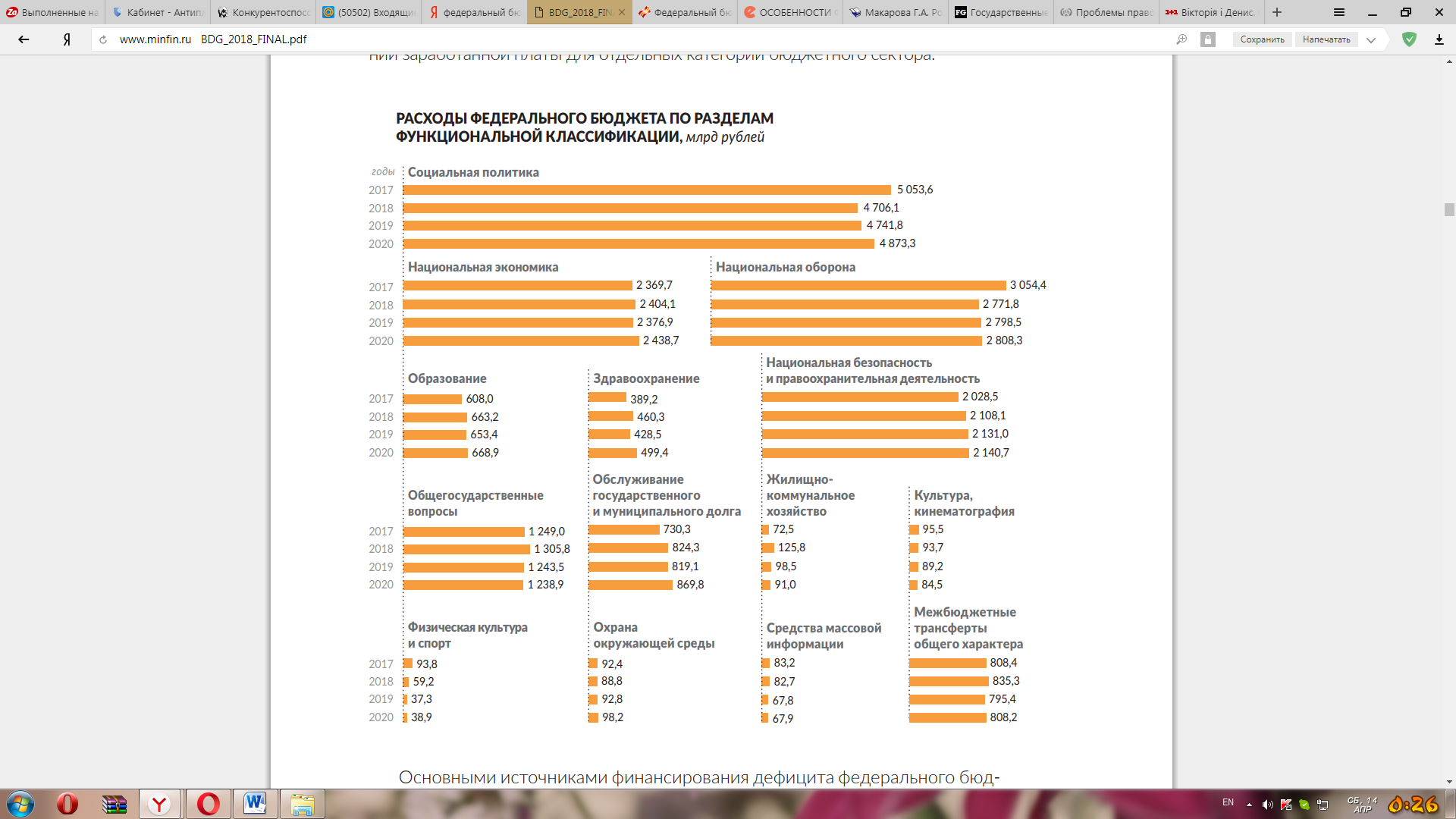

Расходы федерального бюджета по разделам функциональной классификации схематически представлено в приложении 1.

Основными источниками финансирования дефицита федерального бюджета в 2020 году будут являться государственные заимствования и средства Фонда национального благосостояния, в 2019–2020 годах – государственные заимствования (таблица 2).

Таблица 2. Источники финансирования дефицита федерального бюджета, млрд. руб.

|

Показатели |

2019 (оценка) |

2020 (проект) |

2021 (проект) |

2022 (проект) |

|

Всего источников |

1 923,8 |

1 271,4 |

819,1 |

869,9 |

|

% ВВП |

2,1 |

1,3 |

0,8 |

0,8 |

|

в том числе: |

||||

|

государственные заимствования |

1 010,3 |

785,7 |

805,6 |

1 044,6 |

|

средства ФНБ |

663,5 |

1 113,7 |

4,5 |

3,8 |

|

средства Резервного фонда |

1 060,8 |

– |

– |

– |

|

приватизация |

42,1 |

13,0 |

12,2 |

11,4 |

|

прочие источники |

-852,9 |

-641,0 |

-3,2 |

-190,0 |

Такие объёмы заимствований (с реальной ставкой доходности на текущем уровне 2,5–3% и при темпах экономического роста в 2%) приведут к некоторому росту объёма госдолга и увеличению расходов на его обслуживание. Госдолг составит 16,1% ВВП против 13,6% по итогам 2019 г.

При этом масштабы заимствований примерно соответствуют размерам госинвестиций (открытой части) и даже превосходят их. В предлагаемых правительством РФ параметрах бюджета поступления от приватизации не являются значимыми (колеблются в интервале 11–13 млрд. руб. ежегодно), что в целом не соответствует логике оптимизации государственного участия в экономике.

В 2018 году произойдёт объединение средств Фонда национального благосостояния и Резервного фонда на базе Фонда национального благосостояния. Целевой составляющей объединённого Фонда национального благосостояния станет обеспечение софинансирования добровольных пенсионных накоплений граждан Российской Федерации, а также обеспечение сбалансированности (покрытия дефицита) федерального бюджета и бюджета Пенсионного фонда Российской Федерации.

В 2019 году предполагается использование средств Фонда национального благосостояния на софинансирование формирования пенсионных накоплений застрахованных лиц, уплативших дополнительные страховые взносы на накопительную пенсию, в размере 4,5 млрд. рублей.

В общем объёме государственного долга будет преобладать государственный внутренний долг, в связи с преимущественным выпуском государственных ценных бумаг, выраженных в валюте Российской Федерации, в прогнозируемом периоде. Так, в общем объёме государственного долга Российской Федерации его доля составит 68,9% в 2018 году, 69,8% в 2019 году и 72,0% в 2020 году.

В предстоящем среднесрочном периоде объем государственного долга Российской Федерации сохранится на безопасном уровне (менее 20% ВВП).

В предстоящем периоде продолжится реализация государственной политики в сфере экономического развития, ориентированная на улучшение делового климата и рост конкурентоспособности, повышение производительности труда и эффективность крупных инвестиционных проектов, развитие малого и среднего бизнеса.

Меры государственной поддержки будут также направлены на развитие импортозамещения, в том числе за счёт поддержки производителей конкурентоспособных товаров и услуг на мировом рынке.

Значимыми для экономики станут мероприятия по инвестированию в транспортную инфраструктуру, ориентированные на развитие эффективных транспортно-логистических связей, как на внутренних, так и на международных маршрутах. Продолжится поддержка малого и среднего предпринимательства, особенно в части несырьевого экспорта.

В заключение нужно подчеркнуть, что параметры бюджета, сформированные на основе новых бюджетных правил, свидетельствуют о попытке Правительства осуществлять политику жёсткой бюджетной экономии. Удержание расходов федерального бюджета в номинальном выражении примерно на уровне 2019 г. может позитивно сказаться на улучшении бюджетной устойчивости. Однако достаточно вероятным представляется другой сценарий: параметры федерального бюджета могут быть существенно скорректированы в дальнейшем для решения задач, которые будут поставлены руководством страны в рамках нового политического цикла. Подобная корректировка может затронуть уже бюджет 2018 г. Примером такой политики в нынешнем политико-деловом цикле являются майские 2012 г. указы президента. С учётом этого заниженные оценки доходов и расходов оставляют резерв для принятия новых расходных обязательств, и реальный уровень расходов федерального бюджета, несмотря на новые бюджетные правила, может оказаться значительно выше запланированного в законопроекте объёма.

2.2. Анализ показателей доходной и расходной части федерального и местных бюджетов России

Ни одно из звеньев финансов не осуществляет такого многоуровневого перераспределения средств, как бюджет. Бюджет даёт чёткую картину того, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, показывает, соответствует ли размер централизуемых ресурсов государства объёму его потребностей.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующим законом в распоряжении органов государственной власти и местного самоуправления.

Рассмотрим основные статьи доходов федерального бюджета за 2017 - 2019 гг. в таблице 3.

Таблица 3. Динамика доходов федерального бюджета, млрд. руб.[15]

|

Показатель |

2017 г. |

% |

2018 г. |

% |

2019 г. |

% |

2019 г. в % к |

|

|

2017 г. |

2018 г. |

|||||||

|

Доходы, всего, в т. ч.: |

14496 |

100 |

13659,2 |

100 |

13738,5 |

100 |

94,8 |

100,6 |

|

Налог на прибыль организаций |

380,1 |

2,6 |

415,5 |

2,8 |

426,3 |

3,1 |

112,2 |

102,6 |

|

Налоги и взносы на социальные нужды |

2702,3 |

18,6 |

2976,2 |

21,8 |

3117,4 |

23,0 |

115,4 |

104,7 |

|

НДС |

3956,3 |

27,8 |

4104,6 |

27,5 |

4409,9 |

32,1 |

111,5 |

104,7 |

|

Акцизы |

727,5 |

5,0 |

857,4 |

6,3 |

582,0 |

4,2 |

80,0 |

67,9 |

|

Таможенные пошлины |

4594,6 |

32,0 |

3406,2 |

29,9 |

3035,5 |

22,1 |

66,1 |

89,1 |

|

Государственные пошлины, сборы |

90,9 |

0,6 |

101,7 |

0,7 |

118,0 |

1,0 |

129,8 |

116,0 |

|

Доходы от реализации средств бюджета |

445,6 |

3,1 |

690,0 |

5,1 |

681,2 |

4,96 |

152,9 |

98,7 |

|

Штрафы, санкции, возмещение ущерба |

26,4 |

0,2 |

33,9 |

0,3 |

40,8 |

0.4 |

154,5 |

120,4 |

|

Платежи при пользовании недрами |

48,8 |

0,3 |

28,9 |

0,21 |

39,3 |

0,3 |

80,5 |

136,0 |

В 2019 г. по сравнению с 2017 г. уровень доходов федерального бюджета сократился на 757,5 млрд. руб. (5,2 %), а по сравнению с 2018 г. увеличился на 73,9 млрд. руб. (0,6 % ). Наибольший удельный вес в статье доходов имеет НДС, который за 3 года увеличился на 305,3 млрд. руб. (7,4 % ). На втором месте по объёму поступлений в бюджет находятся таможенные пошлины, которые за рассматриваемый период сократились на 1559,1 млрд. руб. (10,9 % ). Поступление налога на прибыль организаций в 2019 г. по сравнению с 2018 г. увеличилось на 10,8 млрд. руб. или на 2,6 % . Однако по сравнению с 2017 г. их увеличение оказалось существенным – на 46,2 млрд. руб. или 12,2 % .

По налогам и взносам на социальные нужды также наблюдается динамика к увеличению: по сравнению с 2018 г. уровень их поступлений увеличился на 141,2 млрд. руб. (4,7 %), а по сравнению с 2017 г. – на 415, 1 млрд. руб. (15,4 %). Поступление акцизов 164 в федеральный бюджет наоборот имеет тенденцию к сокращению и за рассматриваемый период их объем сократился на 145,5 млрд. руб. (20 %). Уровень поступлений государственных пошлин и сборов за 3 года увеличился с 90,9 млрд. руб. до 118,0 млрд. руб. Доходы от реализации средств бюджета в 2019 г. по сравнению с 2017 г. увеличились на 235,6 млрд. руб. (54,5 %), а по сравнению с 2018 г. сократились на 8,8 млрд. руб. (1,3 %).

Динамика и структура доходов федерального бюджета и их доли в ВВП России в 2011- 2019 гг. схематически представлено в приложении 2 и 3.

Расходы бюджета отражают экономические отношения, связанные с распределением и использованием централизованных фондов денежных средств.

В таблице 4 представлена динамика расходов федерального бюджета за 2017 - 2019 гг.

Таблица 4. Динамика расходов федерального бюджета, млрд. руб.[16]

|

Показатель |

2017 г. |

% |

2018 г. |

% |

2019 г. |

% |

2019 г. в % к |

|

|

2017 г. |

2018 г. |

|||||||

|

Расходы, всего, в т. ч.: |

13847 |

100 |

15235,7 |

100 |

16451,8 |

100 |

118,8 |

108,0 |

|

Национальная безопасность и правоохранительная деятельность |

2101,4 |

15,2 |

2197,0 |

14,4 |

2178,7 |

13,2 |

103,7 |

99,2 |

|

ЖКХ |

145,0 |

1,1 |

109,0 |

0,7 |

63,0 |

0,4 |

43,4 |

57,8 |

|

Образование |

594,2 |

4,3 |

629,7 |

4,1 |

653,2 |

4,0 |

109,9 |

103,7 |

|

Культура, СМИ, кинематография |

91,4 |

0,7 |

96,7 |

0,6 |

99,8 |

0,6 |

109,2 |

103,2 |

|

Здравоохранение |

417,4 |

3,0 |

336,9 |

2,2 |

345,5 |

2,1 |

82,8 |

102,6 |

|

Физическая культура и спорт |

79,8 |

0,6 |

102,9 |

0,7 |

101,2 |

0,6 |

126,8 |

98,3 |

|

Социальная политика |

3810,2 |

27,5 |

4037,1 |

26,5 |

4249,3 |

25,8 |

111,5 |

105,3 |

Общий показатель расходов в 2019 г. по сравнению с 2017 г. и с 2018 г. увеличился на 14604,8 млрд. руб. (18,8 %) и на 1216,1 млрд. руб. (8 %) соответственно. Увеличение общей суммы расходов произошло за счёт следующих статей:

1) расходов на образование, которые в 2019 г. увеличились по сравнению с 2017 г. на 59 млрд. руб. (9,9 %), а в 2018 г. на 23,5 млрд. руб. (3,7 %);

2) расходов на культуру, СМИ, кинематографию в 2019 г. по сравнению с 2017 г. на 8,4 млрд. руб. (9,2 %), а в 2018 г. – на 3,1 млрд. руб. (3,2 %);

3) расходов на здравоохранение в 2019 г. по сравнению с 2018 г. на 8,6 млрд. руб. (2,6 %);

4) расходов на социальную политику в 2019 г. увеличились на 439,1 млрд. руб. (11,5 %) по сравнению с 2017 г., а относительно 2018 г. – на 212,2 млрд. руб. (5,3 %).

Однако по следующим статьям наблюдается сокращение:

1) расходы на национальную безопасность и правоохранительную деятельность в 2019 г. по сравнению с 2018 г. сократились на 77,3 млрд. руб. (0,8 %);

2) расходы на ЖКХ на 82 млрд. руб. (42,2 %) по сравнению с 2018 г.;

3) расходы на физическую культуру и спорт в 2019 г. по сравнению с 2018 г. - на 21,4 млрд. руб. (1,7 %).

Вопрос соотношения доходов и расходов бюджета является особенно актуальным. За 2018 - 2019 гг. расходы бюджета превысили доходы. В настоящее время основной макроэкономической проблемой построения федерального бюджета является балансировка доходов и расходов бюджета в условиях резкого падения цен на нефть.

Таким образом, необходимо сбалансировать данные показатели, что в свою очередь приведёт к экономической стабильности государства.

За 2019 год поступление доходов в федеральный бюджет увеличилось по сравнению с показателями 2019 года как за счёт нефтегазовых, так и ненефтегазовых доходов. Значительный рост нефтегазовых доходов обусловлен ростом цен на углеводородное сырье, прежде всего на нефть. Увеличение ненефтегазовых доходов связано в частности с ростом поступлений от налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, налога на прибыль организаций, а также акцизов.[17]

Кассовое исполнение федерального бюджета по расходам за 2019 год по сравнению с 2019 годом увеличилось незначительно в номинальном выражении.

В декабре 2019 г. объем расходов превысил объем поступления доходов в федеральный бюджет. В 2019 году федеральный бюджет исполнился с дефицитом.

Поступление доходов в федеральный бюджет в 2019 году составило 102,5 % к общему объёму доходов федерального бюджета, утверждённому Федеральным законом от 19 декабря 2019 г. № 415-ФЗ «О федеральном бюджете на 2019 год и плановый период 2019 и 2019 годов» (в ред. Федерального закона от 14 ноября 2019 года № 326-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2019 год и плановый период 2019 и 2019 годов») (таблица 4).

Согласно предварительной оценке Минфина России, доходы федерального бюджета в 2019 году по сравнению с 2019 годом, увеличились на 1 629,3 млрд. руб., или на 12,1 %, из них нефтегазовые доходы – на 1 127,9 млрд. рублей. Рост ненефтегазовых доходов составил 501,5 млрд. рублей. Доходы федерального бюджета по отношению к ВВП составили 16,4 %, что на 0,7 процентных пункта выше показателя 2019 года.

Рост поступлений нефтегазовых доходов федерального бюджета в 2019 году, в первую очередь, связан с ростом цен на углеводородное сырье, прежде всего на нефть. Прирост выраженных в долл. США мировых цен на нефть марки «Юралс» составил 27,2 % в 2019 году по сравнению с 2019 годом. При этом курс доллара США по отношению к рублю снизился на 12,7 % по сравнению с предыдущим годом.

Таблица 5. Параметры исполнения федерального бюджета в 2019 году на кассовой основе, млрд. рублей[18]

|

Показатель |

Закон о бюджете |

ноябрь |

декабрь |

янв-дек |

янв-дек, % г/г |

|

Доходы |

14 720 |

1 135 |

1 671 |

15 089 |

12,1 |

|

в % к ВВП |

16,0 |

14,2 |

18,0 |

16,4 |

- |

|

Нефтегазовые |

5 795 |

570 |

637 |

5 972 |

23,3 |

|

в % к ВВП |

6,3 |

7,1 |

6,9 |

6,5 |

- |

|

Ненефтегазовые |

8 925 |

565 |

1 034 |

9 118 |

5,8 |

|

в % к ВВП |

9,7 |

7,1 |

11,2 |

9,9 |

- |

|

Расходы |

16 728 |

1 378 |

2 545 |

16 426 |

0,1 |

|

в % к ВВП |

18,1 |

17,3 |

27,5 |

17,8 |

- |

|

Обслуживание долга |

730 |

40 |

63 |

709 |

14,1 |

|

в % к ВВП |

0,8 |

0,5 |

0,7 |

0,8 |

- |

|

Непроцентные расходы |

15 998 |

1 339 |

2 482 |

15 717 |

-0,5 |

|

в % к ВВП |

17,3 |

16,8 |

26,8 |

17,1 |

- |

|

Профицит (+) / Дефицит (-) |

-2 008 |

-243 |

-874 |

-1 336 |

- |

|

в % к ВВП |

-2,2 |

-3,0 |

-9,4 |

-1,5 |

- |

|

Источники финансирования дефицита, в том числе: |

2 008 |

243 |

874 |

1 336 |

- |

|

Сальдо внутреннего долга |

1 124 |

113 |

-54 |

1123 |

- |

|

Привлечение государственных ценных бумаг |

1 953 |

113 |

142 |

1 756 |

- |

|

Погашение государственных ценных бумаг |

-829 |

0 |

-196 |

-633 |

- |

|

Сальдо внешнего долга |

-218 |

-20 |

-30 |

-126 |

- |

|

Прочие источники |

1 102 |

151 |

959 |

339 |

- |

В 2019 году поступило на 23,3 % больше нефтегазовых доходов, чем за 2019 год (декабрь 2019 г. к декабрю 2019 г. – на 29,0 % больше), что составило 6,5% ВВП.

Ненефтегазовые доходы выросли в 2019 году по отношению к соответствующему периоду предыдущего года на 5,8 % и составили 9,9 % ВВП. Вклад в рост ненефтегазовых доходов внёс прирост поступлений налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, – на 15,5 %, налога на прибыль организаций – на 55,3 % (что связано в первую очередь с централизацией 1 % региональной части налога в федеральном бюджете в 2019 году), а также прирост поступлений доходов от акцизов – на 42,3 % (в основном в связи с ростом ставок акцизов).

Кассовые расходы федерального бюджета в 2019 году составили 16 425,8 млрд. руб. или 17,8 % ВВП (в 2019 г – 19,1 % ВВП). Кассовое исполнение федерального бюджета по расходам в 2019 году по отношению к соответствующему периоду 2019 г. увеличилось на 0,1 % в номинальном выражении (табл. 6).

Таблица 6. Параметры исполнения федерального бюджета в 2019 году по расходам на кассовой основе, млрд. рублей[19]

|

Показатель |

Уточнённая бюджетная роспись |

Январь - декабрь |

исполнение к уточнённой бюджетной росписи, % |

янв- дек, % г/г |

||||

|

млрд. руб. |

% к итогу |

% ВВП |

млрд. руб. |

% к итогу |

% ВВП |

|||

|

Расходы итого |

17 017 |

100,0 |

18,5 |

16 426 |

100 |

17,8 |

96,5 |

0,1 |

|

Расходы процентные |

730 |

4,3 |

0,8 |

709 |

4,3 |

0,8 |

97,1 |

14,1 |

|

Расходы непроцентные |

16 287 |

95,7 |

17,7 |

15 717 |

95,7 |

17,1 |

96,5 |

-0,5 |

|

в том числе: |

||||||||

|

Общегосударственные вопросы |

1 267 |

7,3 |

1,4 |

1167 |

7,1 |

1,3 |

93,5 |

6,5 |

|

Национальная оборона |

3 054 |

18,0 |

3,3 |

2853 |

17,4 |

3,1 |

93,2 |

-24,4 |

|

Национальная безопасность и правоохранительная деятельность |

1 960 |

11,5 |

2,1 |

1918 |

11,7 |

2,1 |

97,8 |

1,0 |

|

Национальная экономика |

2 580 |

15,2 |

2,8 |

2460 |

15,0 |

2,7 |

95,3 |

6,9 |

|

Жилищно-коммунальное хозяйство |

125 |

0,7 |

0,1 |

119 |

0,7 |

0,1 |

95,6 |

65,4 |

|

Охрана окружающей среды |

93 |

0,5 |

0,1 |

92 |

0,6 |

0,1 |

99,2 |

46,4 |

|

Образование |

624 |

3,7 |

0,7 |

615 |

3,7 |

0,7 |

98,7 |

2,9 |

|

Культура, кинематография |

98 |

0,6 |

0,1 |

90 |

0,5 |

0,1 |

91,1 |

2,9 |

|

Здравоохранение |

449 |

2,7 |

0,5 |

440 |

2,7 |

0,5 |

97,4 |

-13,1 |

|

Социальная политика |

5 026 |

29,6 |

5,5 |

4992 |

30,4 |

5,4 |

99,2 |

8,8 |

|

Физическая культура и спорт |

102 |

0,6 |

0,1 |

96 |

0,6 |

0,1 |

93,8 |

61,4 |

|

Средства массовой информации |

83 |

0,5 |

0,1 |

83 |

0,5 |

0,1 |

100,0 |

8,6 |

|

Межбюджетные трансферты |

825 |

4,9 |

0,9 |

791 |

4,8 |

0,9 |

95,3 |

17,7 |

Структура расходов федерального бюджета по разделам в 2019 году схематически представлена в приложении 4.

Расходы по обслуживанию долга в номинальном выражении составили 709,2 млрд. руб. (0,8 % ВВП), что на 14,1 % выше, чем в 2019 году.

Исполнение федерального бюджета по непроцентным расходам в 2019 году по сравнению с прошлым годом снизилось на 0,5 % в номинальном выражении, по отношению к ВВП – снизилось 1,3 %. Стоит отметить, что снижение непроцентных расходов федерального бюджета наблюдается по разделу «Национальная оборона» (24,4 % по отношению к 2019 г.), при одновременном увеличении расходов по разделу «Социальная политика» (8,8 % по отношению к 2019 г.). Дополнительные расходы по разделу «Социальная политика» в основном были направлены на реализацию мероприятия по финансированию единовременной денежной выплаты пенсионерам.

С учётом исполнения федерального бюджета по доходам и расходам, дефицит федерального бюджета в 2019 году составил 1 336,4 млрд. руб. или 1,5 % ВВП. В 2019 году дефицит федерального бюджета составил 2 956,3 млрд. руб. или 3,4 % ВВП.

Сальдо источников финансирования дефицита федерального бюджета в 2019 году составило 1 336,4 млрд. рублей.

Финансирование дефицита федерального бюджета, в основном, обеспечено за счёт чистого привлечения по государственным ценным бумагам Российской Федерации на внутреннем рынке в объёме 1 756,4 млрд. руб., средств Резервного фонда, а также прочих источников.

Таким образом, проведённый анализ структуры доходов и расходов Федерального бюджета России за период с 2017 по 2019 года, позволяет говорить о том, что государственный бюджет динамичен, и склонен к изменениям, которые могут быть связаны как с внутренней политикой государства, так и с различными внешними факторами.

Успешное функционирование любой системы возможно лишь при наличии соответствующей экономической основы. Для муниципалитетов такой основой является местный бюджет – форма образования и расходования денежных средств, предназначенных для исполнения расходных обязательств соответствующего муниципального образования.

В таблице 7 представлены основные показатели исполнения местных бюджетов.

Таблица 7. Основные показатели исполнения местных бюджетов

|

Показатель (млрд. руб.) |

2017 год |

2018 год |

2019 год |

2019 год |

|

Доходы, всего |

3 508,7 |

3 497,1 |

3 645,1 |

3 845,7 |

|

Налоговые и неналоговые доходы |

1 270,7 |

1 278,4 |

1 331,1 |

1 392,8 |

|

Межбюджетные трансферты из бюджетов других уровней (без субвенций) и другие безвозмездные поступления |

1 034,5 |

980,0 |

1 020,9 |

1 112,0 |

|

Субвенции |

1 203,5 |

1 238,7 |

1 293,1 |

1 340,9 |

|

Расходы, всего |

3 563,3 |

3 560,3 |

3 655,1 |

3 882,2 |

|

Расходы на решение вопросов местного значения |

2 359,8 |

2 321,7 |

2 362,0 |

2 541,3 |

|

Дефицит / профицит |

-54,6 |

-63,2 |

-10,0 |

-36,5 |

Доходы местных бюджетов за 2019 год исполнены в объёме 3 845,7 млрд. рублей или с ростом на 5,5% к доходам за 2019 год. В объёме поступивших в 2019 году доходов местных бюджетов налоговые доходы составили 1 122,9 млрд. рублей (29,2%), неналоговые – 269,9 млрд. рублей (7,0%).

Объем межбюджетных трансфертов муниципальным образованиям (без учёта субвенций и других безвозмездных поступлений, в т.ч. возвратов остатков) в 2019 году увеличился в сравнении с 2019 годом на 9,3% (или на 94,4 млрд. рублей) и составил 1 110,6 млрд. рублей.

В 2019 году общий объем расходов местных бюджетов превысил объем доходов местных бюджетов на 36,5 млрд. рублей (в 2019 году расходы местных бюджетов превысили доходы на 10,0 млрд. рублей).

По данным Министерства финансов Российской Федерации по состоянию на 01.01.2019 местные бюджеты исполнены с совокупным дефицитом в 36,5 млрд. рублей: в 25 субъектах Российской Федерации местные бюджеты за 2019 год исполнены с профицитом в сумме 9 млрд. рублей и в 60 субъектах – с дефицитом в размере 45,5 млрд. рублей.

Субъекты Российской Федерации, имеющие наибольший профицит местных бюджетов по состоянию на 01.01.2019 (млрд. рублей):

- Свердловская область 1,9

- Московская область 1,2

- Алтайский край 0,9

- Тюменская область 0,8

- Республика Саха (Якутия) 0,6

Субъекты Российской Федерации, имеющие наибольший дефицит местных бюджетов по состоянию на 01.01.2019 (млрд. рублей):

- Нижегородская область -4,0

- Новосибирская область -3,3

- Сахалинская область -3,1

- Самарская область -2,6

- Амурская область -2,4

Важным параметром при характеристике бюджета любого уровня является объем собственных доходов, который в том числе характеризует степень самостоятельности бюджета. Согласно ст. 47 БК РФ это сумма налоговых доходов, неналоговых доходов и безвозмездных поступлений (за исключением субвенций).

Показатель собственных доходов напрямую зависит от уровня экономического развития муниципального образования: чем более развита территория, тем выше его значение. В свою очередь, чем больше величина собственных доходов, тем лучше, т.к. больший объем средств будет направлен на решение вопросов местного значения.

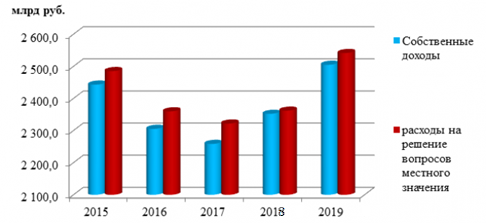

В 2017-2019 гг. на собственные доходы приходится примерно 65 % от общего объёма доходов. Остальные 35% составляют полномочия, передаваемые на уровень муниципалитетов из вышестоящих бюджетов. Но даже имеющихся собственных ресурсов не хватает для выполнения стоящих перед муниципальными образованиями задач (рис. 3).

Рисунок 3. Соотношение собственных доходов и расходов на решение вопросов местного значения

Кроме того, в структуре собственных доходов около 44% составляют межбюджетные трансферты и иные безвозмездные поступления (без учёта субвенций). Таким образом, на налоговые и неналоговые доходы приходится только 36% от совокупного объёма доходов, что говорит о высокой зависимости местного бюджета от поступлений из бюджетов вышестоящих уровней.

Такая ситуация обусловлена рядом причин:

- ограниченные возможности органов местного самоуправления в сфере налогообложения (законодательно закреплено только три местных налога: земельный, на имущество физических лиц и торговый сбор; поступления по нормативам отчислений от федеральных и региональных налогов незначительны);

- низкая собираемость неналоговых доходов (11-13 % в собственных доходах), вызванная различными факторами, в т. ч. разовый характер некоторых поступлений (например, от реализации муниципального имущества), неэффективность отдельных институтов (например, средства самообложения граждан) и др.;

- несоответствие объёмов финансирования в форме межбюджетных трансфертов объёму передаваемых на муниципальный уровень расходных обязательств;

- незаинтересованность органов местного самоуправления в увеличении доходной базы за счёт собственных источников и др.

Возможный выход из сложившейся ситуации многие исследователи видят в пересмотре полномочий органов местного самоуправления в сфере налогообложения. В частности, предлагается передать на местный уровень некоторые региональные налоги (в первую очередь речь идёт об имущественных налогах), например, транспортный налог. Среди других предложений – пересмотреть существующие единые нормативы отчислений от федеральных и региональных налогов в пользу муниципальных образований. Так, многими учёными и исследователями обсуждается возможность введения отчислений от таких федеральных налогов, как налог на прибыль и налог на добавленную стоимость, все поступления от которых в настоящее время распределяются между центром и регионами. Например, предлагают перечислять в местные бюджеты 20 % налога на прибыль организаций и 10 % НДС.

Среди других предлагаемых законодательных мер – изменение установленного Налоговым кодексом порядка взимания налога на доходы физических лиц (по месту регистрации плательщика, а не по месту работы) и налога на прибыль организаций (по месту физического нахождения компании, а не по месту ее регистрации), совершенствование механизма исчисления и администрирования земельного налога и ряд других.

Также росту самостоятельности бюджетов может способствовать привлечение займов посредством выпуска муниципальных ценных бумаг. Однако в силу неразвитости данного рынка (как с экономической, так и с юридической точки зрения), а также из-за недоверия инвесторов к заёмщикам в лице муниципалитетов область применения данного инструмента на текущий момент незначительна. Так, по состоянию на 01.01.2019 только 7 муниципальных образований (город Омск, город Томск, город Новосибирск, город Дубна, город Нижний Новгород, город Волжский, город Волгоград) разместили муниципальные ценные бумаги.

В заключение стоит отметить, что развитие муниципальных образований, а значит и общий вектор экономического развития страны, во многом зависит от сбалансированности и самостоятельности соответствующих местных бюджетов. Для этого необходимо осуществление комплекса как экономических, так и юридических мер.

2.3. Итоги реализации основных направлений бюджетной политики

Бюджетная политика в 2019 году проводилась в более благоприятных внешнеэкономических условиях, чем предполагалось базовым сценарием прогноза социально-экономического развития Российской Федерации, и направлена на повышение стабильности и предсказуемости макроэкономических условий, необходимых для обеспечения устойчивых темпов роста экономики.

Принятое решение в 2019 году о сохранении дополнительных нефтегазовых доходов, формируемых при превышении ценой на нефть отметки 40 долл. США/барр., позволило начать реализацию новой конструкции бюджетных правил в рамках переходных положений. [20]

В целях минимизации влияния ценовой конъюнктуры на рынке нефти на динамику курса (а также других макроэкономических параметров: инфляция и процентные ставки) с февраля 2019 года проводились операции на валютном рынке во взаимодействии с Центральным банком Российской Федерации по покупке иностранной валюты в объёмах, эквивалентных дополнительным нефтегазовым доходам. В общей сложности за 2019 год совершено операций по покупке иностранной валюты на сумму 829,1 млрд. рублей.

К результатам внедрения «бюджетных правил», в том числе проведения указанных операций, уже можно отнести:

– увеличение потенциальных темпов роста ВВП за счёт формирования предсказуемой и устойчивой макроэкономической среды;

– снижение зависимости федерального бюджета от динамики цен на нефть, о чем свидетельствует сокращение ненефтегазового дефицита по итогам 2019 года до 7,9% ВВП, что является самым низким показателем с 2008 года;

– существенное снижение чувствительности курсовых колебаний к динамике цен на нефть: при повышенном уровне колебания нефтяных котировок в 2019 году (от 43 до 64 долл. США/барр., или 50%), колебания курса рубля по отношению к доллару США сохранились в относительно узком диапазоне (от 56 до 61 рубля, или 9%);

– снижение подверженности динамики инфляции и процентных ставок курсовым колебаниям (по итогам 2019 года потребительская инфляция замедлилась до исторически минимального значения 2,5%);

– заметное снижение оценки рисков инвестиций в российские активы (снижение риск-премии);

– снижение зависимости от долгового финансирования и использования суверенных фондов.[21]

Новая конструкция бюджетных правил законодательно закреплена Федеральным законом от 29 июля 2019 года № 262-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части использования нефтегазовых доходов федерального бюджета». Согласно указанным правилам предельный объем расходов федерального бюджета определяется как сумма базового объёма нефтегазовых доходов, рассчитанного при базовой цене на нефть – 40 долл. США/барр. нефти марки «Юралс» (с ежегодной индексацией с 2018 года на 2%), объёма ненефтегазовых доходов и расходов по обслуживанию государственного долга Российской Федерации. Данные правила предусматривают выход на бездефицитный бюджет на первичном уровне уже в 2019 году.

Одновременно с законодательным закреплением бюджетных правил произошло объединение суверенных фондов Российской Федерации на базе Фонда национального благосостояния с сохранением целевой составляющей суверенных фондов.

Основные характеристики федерального бюджета на 2018 год и на плановый период 2019 и 2020 годов сформированы с учётом применения основных положений бюджетных правил и не только предполагают снижение зависимости федерального бюджета от цен на нефть (прогнозируется поэтапное снижение ненефтегазового дефицита федерального бюджета с 9,1% ВВП в 2018 году до уровня 5,7% ВВП в 2020 году) и повышение устойчивости бюджетов бюджетной системы, но и позволят гарантировать исполнение всех обязательств даже в случае ухудшения экономической ситуации.

Взвешенная бюджетная политика Правительства Российской Федерации наряду с последовательной и предсказуемой денежно-кредитной политикой Центрального банка Российской Федерации позволили укрепить доверие экономических агентов к российской экономике.

В 2019 году продолжена работа по совершенствованию администрирования доходов и повышению эффективности борьбы с дебиторской задолженностью по доходам в рамках утверждённого Правительством Российской Федерации плана мероприятий («дорожной карты»). Реализованы ключевые мероприятия «дорожной карты», направленные на создание стимулов для добровольной уплаты платежей, повышение эффективности взыскания задолженности, упрощение признания фактически безнадёжной к взысканию задолженности и ее списания, а также совершенствование и выравнивание условий налогообложения.

Реализация «дорожной карты» позволила сократить рост дебиторской задолженности по доходам. Необходимо отметить, что значительная часть изменений, предусмотренных нормативными актами, принятыми в 2019 году, вступила в силу с 1 января 2018 года, а значит, окажет влияние на динамику дебиторской задолженности по доходам в последующие периоды.

В 2019 году продолжена работа по развитию проектной деятельности. С использованием бюджетных ассигнований федерального бюджета реализовывались 20 приоритетных проектов (программ), паспорта которых утверждены президиумом Совета при Президенте Российской Федерации по стратегическому развитию и приоритетным проектам.

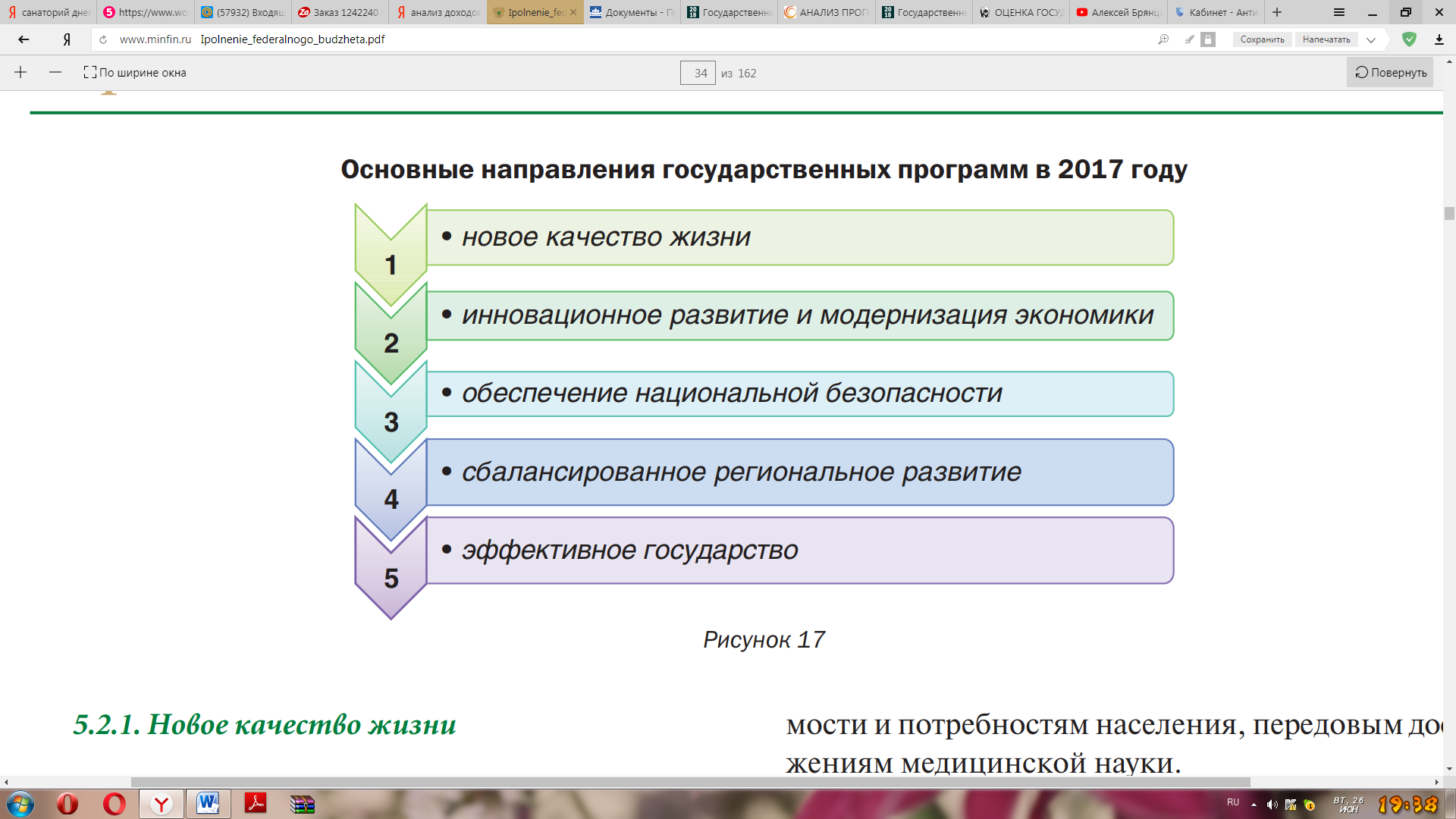

В соответствии с Перечнем государственных программ, утверждённым распоряжением Правительства Российской Федерации от 11 ноября 2010 года № 1950-р, государственные программы сгруппированы по 5 основным направлениям (рисунок 4).

Рисунок 4. Основные направления государственных программ в 2019 году[22]

Приоритетные проекты (программы) интегрированы в структуру государственных программ Российской Федерации в качестве их структурных элементов, а соответствующие бюджетные ассигнования федерального бюджета обособлены отдельными кодами бюджетной классификации.

В рамках дальнейшего развития механизмов проектного управления определены государственные программы Российской Федерации («Развитие здравоохранения», «Развитие образования», «Обеспечение доступным и комфортным жильём и коммунальными услугами граждан Российской Федерации», «Развитие транспортной системы», «Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013–2020 годы»), управление которыми в «пилотном» режиме должно быть в целом организовано с использованием проектных принципов.

Новое качество жизни - государственная программа «Развитие здравоохранения». Государственная программа «Развитие здравоохранения» утверждена постановлением Правительства Российской Федерации от 15 апреля 2014 года № 294. Целью государственной программы «Развитие здравоохранения» является обеспечение доступности медицинской помощи и повышение эффективности медицинских услуг, объёмы, виды и качество которых должны соответствовать уровню заболеваемости и потребностям населения, передовым достижениям медицинской науки.

На реализацию мероприятий государственной программы из федерального бюджета в 2019 году выделено 305,9 млрд. рублей, исполнение составило 298,1 млрд. рублей, или 97,5% к уточнённой росписи (приложение 5).

Государственная программа «Развитие образования» на 2013–2020 годы утверждена постановлением Правительства Российской Федерации от 15 апреля 2014 года № 295. Целями государственной программы «Развитие образования» на 2013–2020 годы являются:

– обеспечение высокого качества российского образования в соответствии с меняющимися запросами населения и перспективными задачами развития российского общества и экономики;

– повышение эффективности реализации молодёжной политики в интересах инновационного социально ориентированного развития страны.

На реализацию мероприятий государственной программы из федерального бюджета в 2019 году выделено 453,3 млрд. рублей, исполнение составило 450,1 млрд. рублей, или 99,3% к уточнённой росписи (приложение 6).[23]

Государственная программа «Социальная поддержка граждан» утверждена постановлением Правительства Российской Федерации от 15 апреля 2014 года № 296. Целями государственной программы «Социальная поддержка граждан» являются повышение доступности социального обслуживания населения, создание условий для роста благосостояния граждан – получателей мер социальной поддержки, государственных социальных и страховых гарантий.

На реализацию мероприятий государственной программы из федерального бюджета в 2019 году выделено 1 282,2 млрд. рублей, исполнение составило 1272,2 млрд. рублей, или 99,2% к уточнённой росписи (приложение 7).

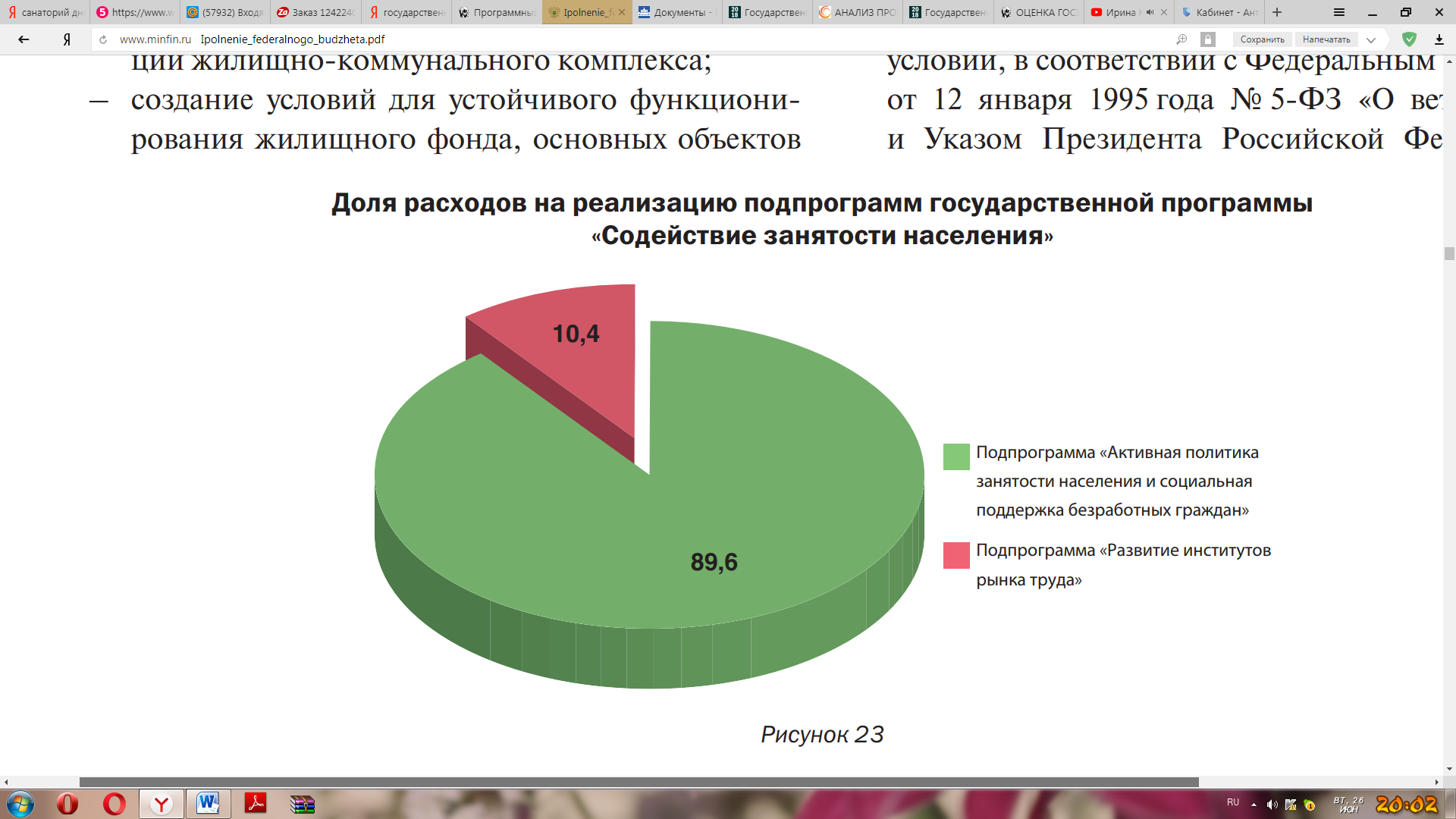

Государственная программа «Содействие занятости населения» утверждена постановлением Правительства Российской Федерации от 15 апреля 2014 года № 298. Целью государственной программы «Содействие занятости населения» является создание правовых, экономических и институциональных условий, способствующих эффективному развитию рынка труда.

На реализацию мероприятий государственной программы из федерального бюджета в 2019 году выделено 41,7 млрд. рублей, исполнение составило 40,9 млрд. рублей, или 98,2% к уточнённой росписи (приложение 8).

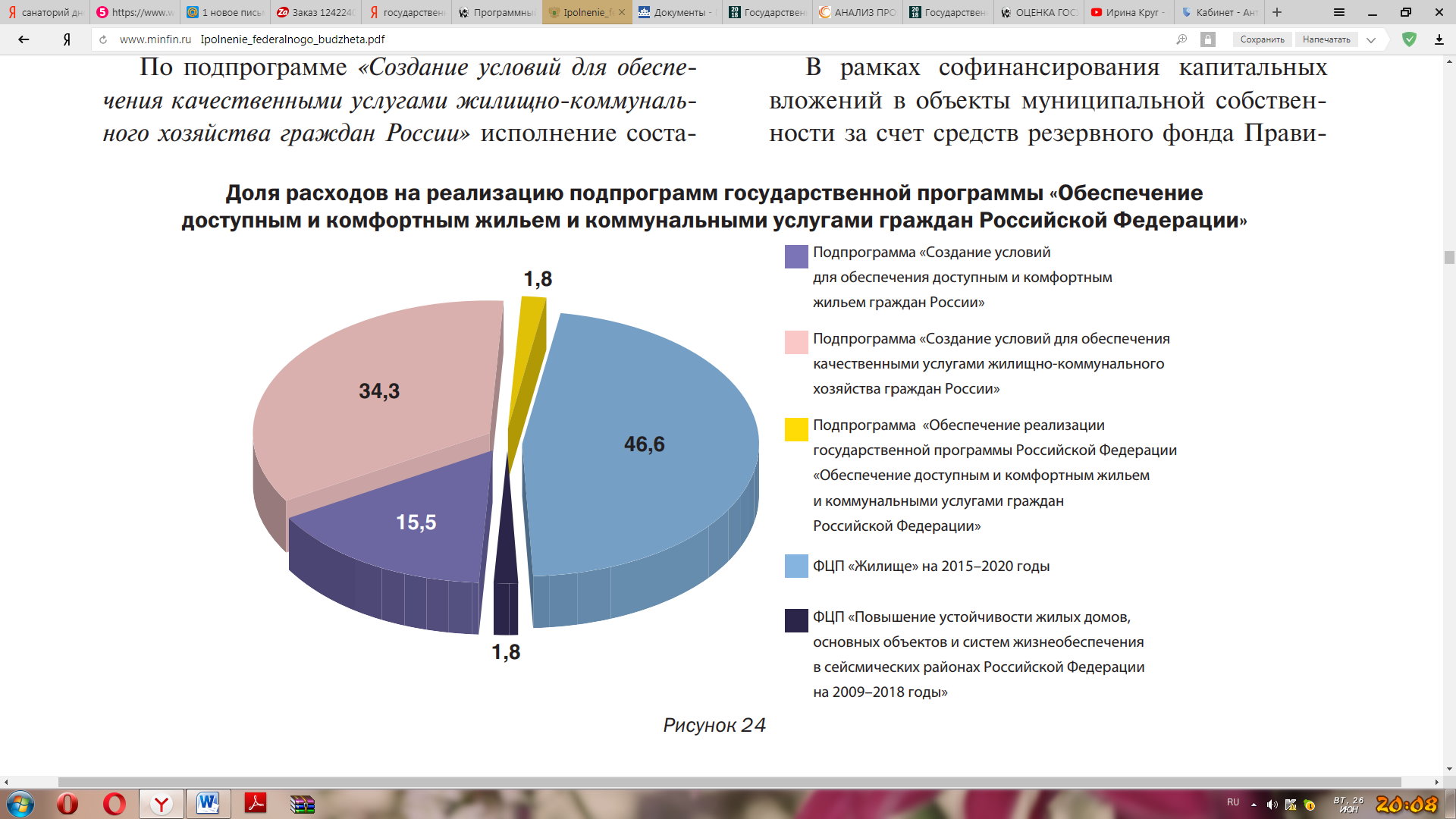

Государственная программа «Обеспечение доступным и комфортным жильём и коммунальными услугами граждан Российской Федерации» утверждена постановлением Правительства Российской Федерации от 15 апреля 2014 года № 323. Целями государственной программы «Обеспечение доступным и комфортным жильём и коммунальными услугами граждан Российской Федерации» являются:

- повышение доступности жилья и качества жилищного обеспечения населения;

- повышение качества и надёжности предоставления жилищно-коммунальных услуг населению.

На реализацию мероприятий государственной программы из федерального бюджета в 2019 году выделено 108,8 млрд. рублей, исполнение составило 105,2 млрд. рублей, или 96,7% к уточнённой росписи (приложение 9).

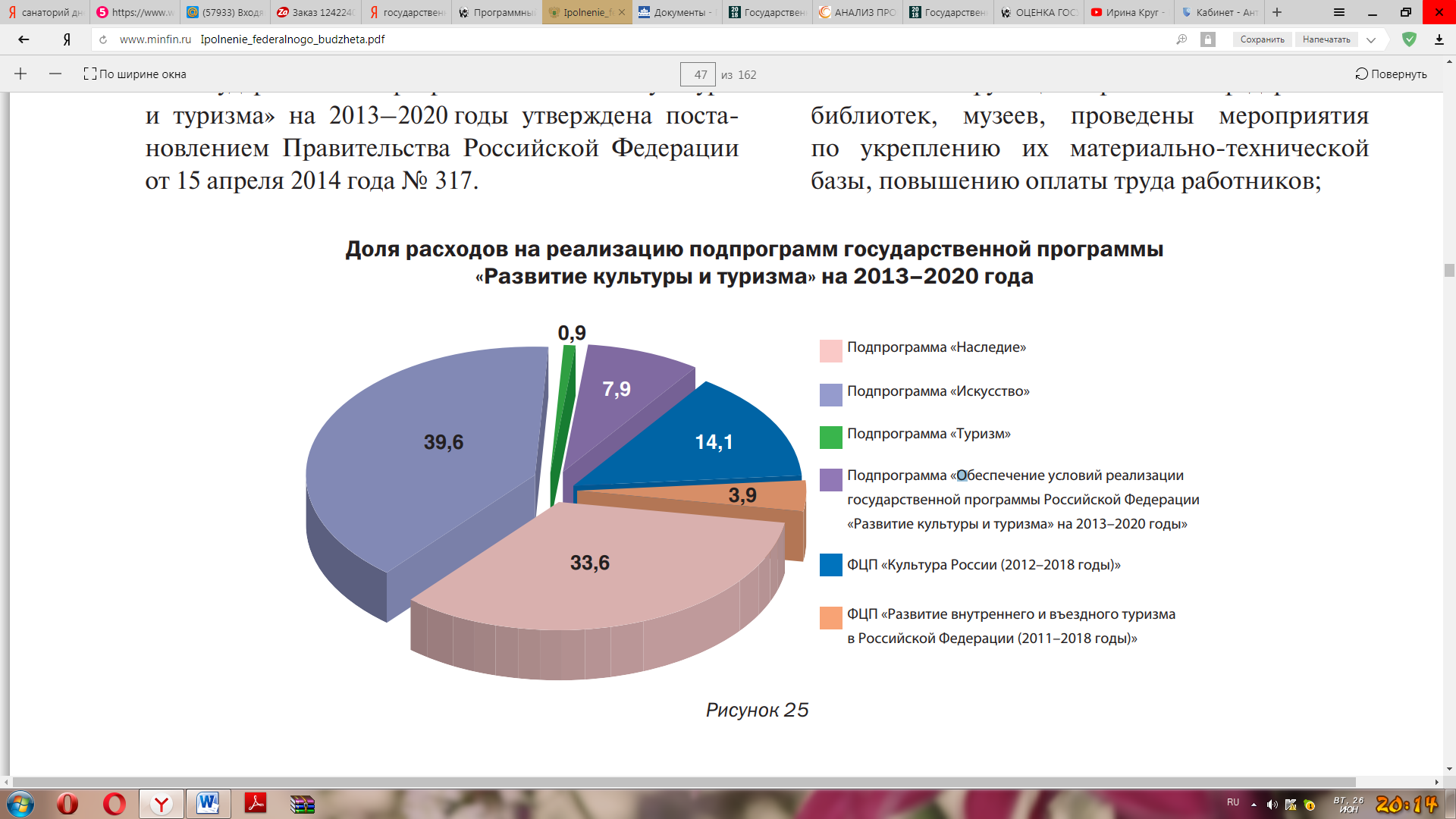

Государственная программа «Развитие культуры и туризма» на 2013–2020 годы утверждена постановлением Правительства Российской Федерации от 15 апреля 2014 года № 317.

Целью государственной программы «Развитие культуры и туризма» на 2013–2020 годы является реализация стратегической роли культуры как духовно-нравственного основания для формирования гармонично развитой личности, укрепления единства российского общества и гражданской идентичности, а также комплексное развитие туризма для приобщения граждан Российской Федерации к культурному и природному наследию с учётом обеспечения экономического и социокультурного прогресса в регионах Российской Федерации.

На реализацию мероприятий государственной программы из федерального бюджета в 2019 году выделено 98,8 млрд. рублей, исполнение составило 90,2 млрд. рублей, или 91,3% к уточнённой росписи (приложение 10).

Государственная программа «Реализация государственной национальной политики» утверждена постановлением Правительства Российской Федерации от 29 декабря 2018 года № 1532. Целью государственной программы «Реализация государственной национальной политики» является гармонизация национальных и межнациональных (межэтнических) отношений, обеспечение равенства прав и свобод человека и гражданина независимо от расы, национальности, языка, отношения к религии и других обстоятельств, успешная социальная и культурная адаптация и интеграция мигрантов, сохранение и развитие этнокультурного многообразия народов России, укрепление общероссийского гражданского самосознания и духовной общности многонационального народа Российской Федерации (российской нации).

На реализацию мероприятий государственной программы из федерального бюджета в 2019 году выделено 3,0 млрд. рублей, исполнение составило 2,0 млрд. рублей.

Государственная программа «Экономическое развитие и инновационная экономика» утверждена постановлением Правительства Российской Федерации от 15 апреля 2014 года № 316. Целью государственной программы «Экономическое развитие и инновационная экономика» является создание благоприятного предпринимательского климата и условий для ведения бизнеса, повышение инновационной активности бизнеса и эффективности государственного управления. На реализацию мероприятий государственной программы из федерального бюджета в 2019 году выделено 111,5 млрд. рублей, исполнение составило 102,9 млрд. рублей.

Одним из ключевых направлений бюджетной политики Российской Федерации остаются вопросы сбалансированности и устойчивости региональных бюджетов.

Государственный долг субъектов Российской Федерации за 2019 год снизился на 1,6% и на 1 января 2018 года составил 2 315,4 млрд. рублей.

В целях обеспечения приемлемого уровня государственного долга субъектов Российской Федерации создаются условия, способствующие проведению субъектами ответственной долговой политики.

Предоставление в 2019 году из федерального бюджета дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации способствовало сокращению различий в уровне расчётной бюджетной обеспеченности между 10 наиболее обеспеченными и 10 наименее обеспеченными регионами с 5,7 до 2,6 раза. [24]

На 7 лет продлён срок возврата бюджетных кредитов, предоставленных регионам в 2017–2019 годах, срок погашения которых наступает в 2018– 2019 годах и в 2021–2022 годах. Данная мера позволит субъектам Российской Федерации обеспечить равномерное погашение задолженности по бюджетным кредитам, снизить объёмы возврата бюджетных кредитов и высвободить средства для финансирования приоритетных расходных обязательств.

В заключение отметим, что по итогам 2019 года наблюдается активное продвижение практик инициативного бюджетирования в Российской Федерации. Количество регионов, внедряющих политику вовлечения граждан в принятие бюджетных решений, за отчётный год возросло с 16 в 2018 году до 47 в 2019 году. В целях содействия созданию на уровне субъектов Российской Федерации и муниципальных образований условий для вовлечения граждан в бюджетный процесс в 2019 году разработана Программа развития инициативного бюджетирования в Российской Федерации.

ЗАКЛЮЧЕНИЕ

Государственные финансы – это совокупность экономических отношений, имеющих денежный характер, возникающих в распределительном процессе по поводу формирования, распределения и использования органами государственной власти денежных средств для удовлетворения социальных потребностей граждан, финансирования национальной обороны и правоохранительной деятельности, содержания аппарата управления, регулирования экономики и выполнения других задач и функций государства.

Структура и содержание государственных финансов зависит от системы государственного устройства. В Российской Федерации к государственным финансам относятся фонды денежных средств, формируемых на федеральном уровне и уровне субъекта Федерации. Функционирование государственных финансов происходит на государственном, региональном и местном уровнях.

Благоприятное воздействие государственных финансов и, прежде всего, бюджета на экономику предполагает формирование эффективного механизма образования доходов и расходования бюджетных ресурсов в отношении экономики в целом на основе рационального налогообложения населения и предприятий, объёма и структуры государственных расходов, обеспечивающих условия для экономического роста, надёжный контроль за сменой стадий экономических циклов, стабильность производства и повышение материального уровня и условий жизни населения.

Проведённый анализ структуры доходов и расходов Федерального бюджета России за период с 2016 по 2019 года, позволяет говорить о том, что государственный бюджет динамичен, и склонен к изменениям, которые могут быть связаны как с внутренней политикой государства, так и с различными внешними факторами.

За 2019 год поступление доходов в федеральный бюджет увеличилось по сравнению с показателями 2018 года как за счёт нефтегазовых, так и ненефтегазовых доходов. Значительный рост нефтегазовых доходов обусловлен ростом цен на углеводородное сырье, прежде всего на нефть. Увеличение ненефтегазовых доходов связано в частности с ростом поступлений от налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, налога на прибыль организаций, а также акцизов.

Кассовое исполнение федерального бюджета по расходам в 2017 году по отношению к соответствующему периоду 2018 г. увеличилось на 0,1 % в номинальном выражении.

Поступления по видам налогов в консолидированный бюджет имеют положительную динамику. Сравнивая поступление налогов, в федеральный бюджет в 2018 году и 2019 году вывялен рост поступлений по налогу на добавленную стоимость и по акцизам.

Сравнивая, 2017 год с 2019 годом прослеживается динамика к увеличению общих поступлений по налогам и сборам в федеральный бюджет Российской Федерации. Такая тенденция может быть обусловлена изменениями налогового законодательства и совершенствованием контрольных мероприятий проводимыми со стороны государственных органов власти, а именно Федеральной налоговой службой.

Одной из главных проблем государственных финансов является сбалансированность бюджетов бюджетной системы РФ. На сегодняшний день довести бюджеты всех уровней бюджетной системы до совершенства видится труднодостижимой целью.

Достижение равенства доходов и расходов бюджета является довольно редким случаем в практике составления бюджетов, но все же, его можно достичь при введении санкционирования бюджетных расходов, соблюдении установленных лимитов, применении бюджетных резервов и механизмов сокращения и блокировки бюджетных расходов.

Первостепенной важностью для финансового сектора РФ обладает вопрос управления финансовыми средствами на региональном и местном уровнях. Принцип самостоятельности субъектов РФ позволяет органам местного самоуправления самостоятельно управлять средствами регионального бюджета. Чтобы повысить эффективность и прозрачность расходов региональных и муниципальных бюджетов необходимо применить механизм перечисления целевых поступлений и трансфертов из федерального бюджета под фактическую потребность. Это позволит практически полностью устранить наличие неиспользованного остатка целевых средств в бюджетах субъектов РФ.

Для более эффективного использования государственных финансов нужно осуществлять контроль, который позволит дать качественную оценку экономической эффективности финансовых операций, и направлен на повышение рационального и бережливого расходования финансовых ресурсов.

Таким образом, чтобы добиться повышения качества использования государственных финансов, следует проводить реформы, выделять приоритетные статьи расходов, утверждать социально-экономические программы, принимать стратегии, уменьшить долю государственной финансовой поддержки (трансферты из федерального бюджета и целевые поступления) для стимулирования собственных доходов бюджетов всех уровней бюджетной системы РФ, обеспечить максимальную прозрачность бюджета, осуществлять качественный контроль за расходованием финансовых ресурсов государства, который будет препятствовать нарушению законов и предотвращать появление деяний такого рода, а кроме того исключит вероятность развития коррупции.