Страхование в сфере спорта

Содержание:

ВВЕДЕНИЕ

Страхование начало развиваться в стране с 2001 года после принятия законов о спорте. В ТК РФ спорт отныне стал выделяться как профессия. До этого момента любое спортивное занятие и любая занятость считалась хобби.

Регламентация спортивной деятельности основывается на законе от 29 апреля 1999 года «О физической культуре и спорте в РФ». В данном законе, который корректировался и дополнялся не один раз, нет нормативов относительно страхования спортсменов.

В законе упоминается оплата труда, содержание именитых спортсменов, однако о страховании от болезней, несчастных случаев, в нем не упоминается.

Развитие страхования спортсменов в стране является актуальной темой. Вопрос относительно спортивного страхования должен регламентироваться законодательством.

Объектом исследования в курсовой работе является страхование в сфере спорта. Предметом исследования является анализ рынка страхования для спортсменов.

Для достижения поставленной цели, решаются следующие задачи:

- Изучение теоретического аспекта вопроса страхования спортсменов в России.

- Выявление особенностей договора страхования

- Анализ состояния рынка страхования в сфере спорта в РФ.

- Обозначить проблемы страхования спортсменов.

I. Теоретическая основа страхования в спорте

1.1.Основы страхования спортсменов

Жизнь спортсменов постоянно находится в зоне риска, это проявляется у любителей экстремальных видов спорта (дайвинг, альпинизм, горные лыжи и пр.). Также, многие профессиональные спортсмены выезжают на соревнования в другие страны.

Страхование в спортивной сфере представляет собой новый развивающийся сегмент страхового рынка. Организация и продвижение страховых продуктов имеет особую специфику. Личное страхование спортсменов стало гарантией защиты жизни и здоровья при возникновении страховых случаев:

- несчастный случай или спортивная травма, а также последующая временная нетрудоспособность. Страховое обеспечение представляется собой материальную компенсацию в перерыве деятельности спортсмена, а также затраты на оздоровительные мероприятия.

- хронические заболевания. Страховое обеспечение представляет затраты на профилактику заболеваний, оздоровительно-восстановительные мероприятия.

- частичная нетрудоспособность, сопровождающаяся завершением карьеры в спорте. Данный страховой случай предусматривает материальную поддержку, помощь в получении дополнительного образования, последующего трудоустройства, переквалификацию, повышения уровня мастерства в другой или этой же деятельности в другом статусе.

- нетрудоспособность и завершение спортивной карьеры. В этом случае, обеспечивается реабилитация, медицинское обслуживание, материальная поддержка.

- в случае смерти застрахованного лица членам семьи оказывается материальная компенсация, социальное обеспечение, помощь в получении образования и последующее трудоустройство.

1.2. Классификация страхования и спортивных травм

В сфере спортивной деятельности выделяются три вида страхования:

- Обязательное социальное страхование

- Добровольное медицинское страхование

- Страхование от несчастного случая или болезни.

Обязательное страхование оформляется в соответствии с законом в рамках обязательного страхования профессиональных спортсменов. Страховщиком выступает Фонд социального страхования Российской Федерации. Страховщик, при наступлении страхового случая выплачивает единовременное и ежемесячные пособия по нетрудоспособности временного или постоянного характера, обеспечивает профессиональную, медицинскую реабилитацию.

При добровольном медицинском страховании страховщик оплачивает расходы восстановительного характера в медицинских центрах платной основы.

Страхователем в этом случае становится Росспорт и Олимпийский комитет РФ, при условии вхождения спортсмена в состав участника Олимпийских игр. Страховщиком является любая выбранная страховая компания.

Добровольное страхование спортсменов-профессионалов имеет особенности:

- добровольное страхование распространяется на профессиональных спортсменов в период нахождения заграницей

- на территории страны при проведении тренировок и соревнований добровольное страхование не распространяется.

- страховой полис добровольного страхования действует только на время проведения спортивных мероприятий.

Исходя из этих особенностей, следует, что члены сборных команд РФ, при выезде за рубеж для участия в спортивных соревнованиях не защищены на период акклиматизации, подготовки к самому соревнованию. Конечно, любой спортсмен, как и обычный гражданин, имеет туристический полис при выезде за рубеж. Туристический полис в случае проблем со здоровьем, которые появились вне соревнований, покроет медицинские расходы.

К несчастным случаям, которые подлежат страховому обеспечению относятся события, которые нанесли вред жизни, здоровью застрахованному лицу. Это могут быть природные, химические явления, пожары, отравления и пр.

Профессиональные спортсмены страхуют жизнь от несчастного случая в соответствии с ФЗ от 24.07.1998 г. «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». Как уже указывалось, есть добровольное страхование команд РФ при проведении спортивных мероприятий заграницей.

Разный вид спорта подразумевает разный уровень риска, поэтому каждому спортсмену необходимо заботиться о себе и своем здоровье, для уменьшения вероятности получения травмы.

Типы травм по виду спорта:

- велоспорт – переломы и вывихи

- кайтинг –порезы и ссадины, различные ушибы, контузия

- виндсерфинг – растяжение сухожилий и связок, вывихи и переломы голени, стопы

- альпинизм – травмы коленей, различные ушибы, контузия

- серфинг – сотрясение мозга, травмы головы

- сноуборд, горные лыжи и пр. горнолыжный спорт – травмы лица и головы (вывих челюсти, выбитые зубы и т.д.)

- парусный спорт – растяжение поясницы, спины

- водный спорт – солнечные ожоги, травмы от морских животных, отравления, аллергии, повреждения слизистой ушей, глаз, кесонная болезнь.

- Стоит выделить, что разные виды спорта включают ряд схожих травм: переохлаждение, проблемы с позвоночником (смещение дисков, перелом).

Исходя из перечисленных возможных травм при занятии практически любым видом, спорта можно прийти к заключению, что любой вид спорта может потребовать медицинского вмешательства. По этой объективной причине, важно знать и пользоваться услугами страхования жизни и здоровья.

1.3. Особенности договора страхования

Договор страхования граждан в сфере спорта представляет соглашение, где страховщик за страховую премию принимает ответственность и обязательство уплаты страхователю установленную соглашением денежное вознаграждение, при наступлении оглашенного события, страхового случая.

Договор страхования случая получения травмы спортсменом частично схож с договором страхования обычных граждан, однако имеет ряд специфических черт. Обычное страхования на случай получения травмы исключает объем ответственности (серьёзность травмы, требуемые расходы и т.п.), страхователю выплачивается установленное вознаграждение. В случае со спортсменами, объем ответственности учитывается. Такое специфическое разделение страхования между гражданами в сфере спорта и обычными активно практикуется в других странах.

Поскольку, в России этот сегмент страхового рынка является сравнительно новым, большинство страховых компаний в стране осуществляет страхование спортсменов от несчастного случая по обычным правилам страхования граждан.

Форма страхования спортсменов чаще всего – коллективная. В коллективном страховании спортсменов страхователем является спортивный клуб или федерация, в котором состоят спортсмены.

По установленному закону, объектом страхования являются имущественные интересы застрахованного лица, в данном случае, связанные с утратой трудоспособности, смерти, при наступлении несчастного случая.

Несчастный случай –непредвиденное, внезапное воздействие окружающей среды на организм человека, вследствие которого появляется временное, постоянное расстройство здоровья или смерть. Несчастный случай относится к кратковременному воздействию на организм человека и не имеет отношения к хроническим заболеваниям, постоянному негативному воздействию окружающей среды. При этом, несчастный случай означает неумышленный вред здоровью застрахованного лица.

Страхование от несчастного случая имеет четыре гарантии:

- гарантия по случаю смерти.в случае смертельного исхода при полученных травмах, наследникам застрахованного от несчастного случая выплачивается установленная договором страховая сумма.

- гарантия по случаю инвалидности. В этом случае, застрахованному лицу выплачивается процент от страхового взноса, чаще всего 60-90%, и зависит от группы инвалидности и условий договора.

- при временной нетрудоспособности выплачивается ежемесячное пособие на период реабилитации, лечения. Также, могут быть выплаты страхового возмещения на основании Таблицы страховых выплат. Таблица страховых выплат указывает величину выплат в процентах от страховой суммы, с учетом характера травмы и последствий и может варьироваться от 5% до 100%.

- существует гарантия оплаты расходов на медицинские услуги, которые требуются для восстановления здоровья после несчастного случая. Возмещаются затраты на: амбулаторное лечение, лекарства, госпитализацию, уход.

Относительно программы страховых компаний, самой распространенной для спортсменов, конечно, является страхование от несчастных случаев. Это связанно с тем, что страховое покрытие учитывает риск, связанный с последствиями после произошедшего происшествия: временная нетрудоспособность, инвалидность, смерть. При оставлении договора, страхователь может дополнять его различными формулировками, закрепляющими страховой период, например:

- Травма, которая признается страховым событием, может произойти в течение суток в период действия договора страхования

- В период действия договора страхования страховое событие признается на мероприятиях: тренировки, сборы, соревнования

- Страховым событием считается травма, полученная только в официальных соревнованиях.

Учитываются спортивные травмы практически любого характера: ушиб, растяжение или разрывы связок, перелом, сотрясение мозга, проблемы с позвоночником, проникающие травмы.

При страховании на случай временной нетрудоспособности, наиболее лучшим вариантом будет организация по режиму выплат в следующем порядке:

- страховое обеспечение в размере 0,3% от страховой суммы начисляется за каждый день нетрудоспособности с первого.

- так называемая временная франшиза – страховое обеспечение в том же размере что и выше, но начисление с 11-го дня.

Страхование на случаи смерти, инвалидности, могут сопоставляться с любым покрытием, из перечисленных выше. Страхование от несчастного случая лучше всего дополняется добровольным медицинским страхованием.

Стоит выделить, что различные программы по страхованию граждан в сфере спорта с доработкой могут интегрироваться в страхование детских и юношеских спортивных школах. В эти программы необходимо включать медицинское страхование, при необходимости, для оплаты лечения травм и ее последствий, страхование на случай смерти или установлению ребенку категорию «ребенок-инвалид».

В этих ситуациях ребёнку, при получении травмы, выплачивается денежная компенсация. При этом, сумма страхования не должна быть большой, для того, чтобы у ребенка не возникло мысли получением травмы обеспечить себе «карманные» деньги.

1.4. Правовой аспект личного страхования в спорте

В связи с тем, что в спорте большой риск получения травм, возможных происшествий вовлекающий собой нанесение вреда здоровью человека, в системе защиты здоровья важное место в правовом отношении должна занимать система страхования в сфере спорта.

Для достижения этой цели получают развитие специализированные государственные, частные страховые компании, в которых формируется основа страхового надзора с учетом законодательства.

Деятельность спортсменов в ежедневном режиме сопровождается перегрузками организма. Все это повышает риск для нанесения вреда здоровью профессиональных спортсменов, и могут сопровождаться потерей трудоспособности, лишения в молодом возрасте возможности работать и как следствие, человек остается без средств на жизнь.

По степени опасности в правовом регулировании выделяются четыре основные группы:

- Настольные игры – шашки, бильярд, теннис

- Полевые игры – волейбол, лыжи, бадминтон, спортивное ориентирование и пр.

- акробатика, батут, бейсбол, борьба (все виды), тяжелая атлетика, велоспорт (трек, шоссе), водное поло, водные лыжи, гребля, спортивная и художественная гимнастика, гиревой спорт, легкая атлетика, лыжное двоеборье, планерный спорт, пожарно-прикладной спорт, стрельба (все виды), прыжки в воду, фехтование и пр.

- альпинизм, баскетбол, бобслей, бокс, водный туризм, гандбол, горнолыжный спорт, дельтапланеризм, конный спорт, конькобежный спорт, парашютный спорт, подводный спорт, поло, радиоспорт, регби, санный спорт, спидвей, прыжки на лыжах с трамплина, современное пятиборье, восточные единоборства, шорт-трек, фристайл, футбол, хоккей (все виды), автоспорт и др.

Каждый вид спорта создает риск получения той или иной травмы, лечение и страхование, реабилитация и восстановление спортсменов в большей степени ложится на плечи спортивных клубов, к которым они относятся.

Страховка на лечение, восстановление, реабилитацию уплачивается на основе установленного и заключенного договора с руководителями команд, между спортсменом и страховщиком (страховым агентом).

В законодательстве РФ эти вопросы регулируются главой 54.1 ТК РФ, ст. 348.2 ТК РФ. В соответствии с правовым регулированием вопроса, в установленном порядке в трудовом договоре со спортсменом должен регулироваться и прописывать вопрос об обеспечении работодателем страхования здоровья и жизни спортсмена, а также учитываться медицинское страхование с целью получения дополнительным услуг по программам страхования с указанием условий полученных при трудоустройстве видов страхования.

Обязанность работодателя обеспечить страхования здоровья и жизни спортсмена стало существенным введением для ТК РФ и спортивного законодательства РФ. Это позволить регулировать возникающие вопросы в правовом порядке.

В практике, реализация установленных норм сопровождается конкретными трудностями, так как в законе критерии страхования не имеются, не установлены минимальные требования и нормы к страховым условиям.

Вопрос относительно ощутимости затрат для работодателя актуален и правовая регламентация этого вопроса и условий страхования для спортсменов является необходимой мерой, в качестве социальной гарантии для спортсменов.

Необходимо также иметь в виду, что спортсменам, тренерам и другим специалистам в области физической культуры и спорта в случае признания их инвалидами будут оказываться меры социальной поддержки в рамках Федерального закона от 24 ноября 1995 г. N 181-ФЗ "О социальной защите инвалидов в Российской Федерации" за счет средств бюджетов различных уровней.

По окончании профессиональной спортивной карьеры (которая в среднем может составлять 10 лет), соответствующих трудовых отношений и заработка спортсменам требуется особая социальная поддержка.

Усиление мер социальной защиты спортсменов - одно из приоритетных направлений государственной политики в сфере физической культуры и спорта. Стратегия развития физической культуры и спорта в Российской Федерации до 2020 г., утвержденная распоряжением Правительства РФ от 7 августа 2009 г. N 1101-р, предусматривает необходимость разработать систему мер по социальной защите спортсменов, в том числе путем усиления адресности социальной помощи выдающимся российским спортсменам.

II. АНАЛИЗ РАЗВИТИЯ СТРАХОВАНИЯ СПОРТСМЕНОВ В РОССИИ

2.1. Развитие страхования в сфере спорта

Спорт в России стремительно развивается. В последние годы он стал настоящей рабочей индустрией, доступный многим. Бюджеты самых популярных спортивных клубов получают миллионные доходы, а стоимость отдельных игроков, граждан РФ, превышает миллионы евро.

Все это сказывается на уровне важности дееспособности спортсмена, состояния его здоровья, ведь это составляющая победы практически в любом соревновании. Поэтому, рынок страховых услуг получил мощный толчок в развитии страховых услуг для спортсменов, ведь страховая компания принимает на себя ответственность и принимает риски, предлагая помощь при возникновении проблем.

Страхование спортсменов на сегодняшний день представляет собой отдельный динамично развивающийся сегмент рынка страхования. Страхование в сфере спорта имеет свою специфику, особенности и нюансы, относительно формирования страхового покрытия, что сказывается на продвижении продаж данного вида услуг.

Сегмент страхования спортсменов вышел из сегмента страхования от несчастных случаев и поначалу, в основном практиковался по таким же программам, что и стандартное страхование от несчастного случая. В последнее время сегмент приобрёл самостоятельный вид, разрабатываются и реализовываются новые программы для российского рынка.

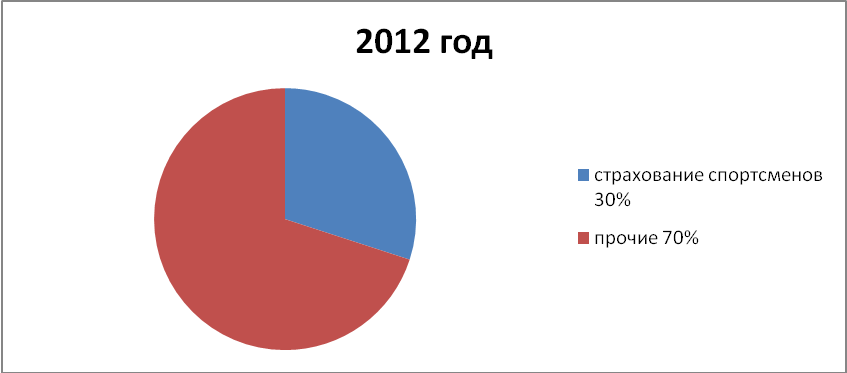

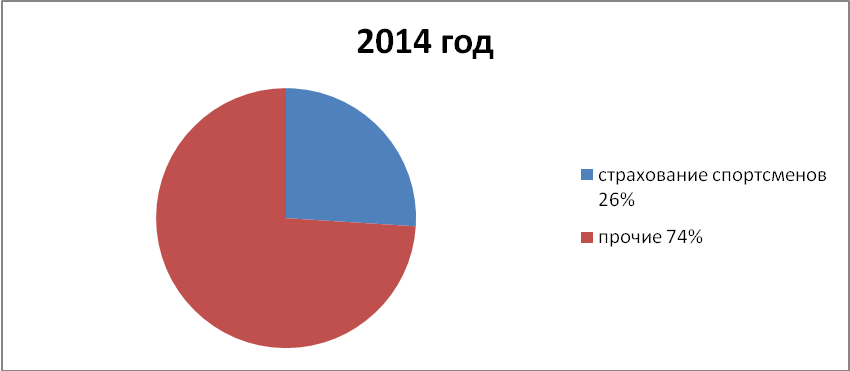

Рис.1, Рис.2. Страховые премии по личному страхованию

Страхование граждан в сфере спорта учитывается от отрасли личного страхования и составляет на 2012 год 30%. Как видно из рисунков, за исследуемый период доля страховых премий страхования спортсменов снизилась на 4%.

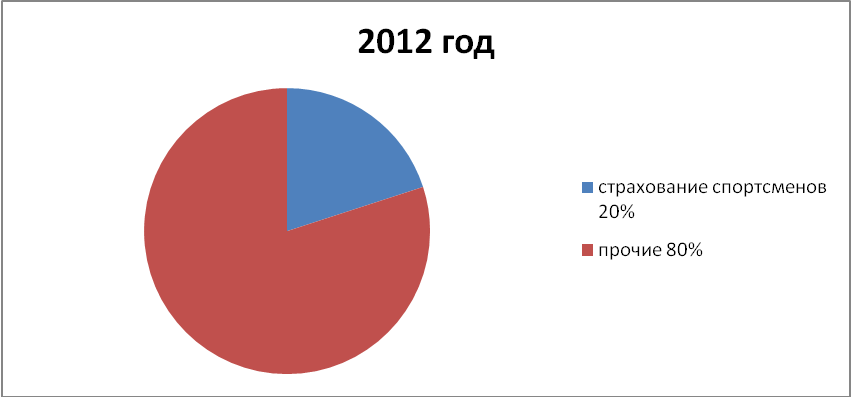

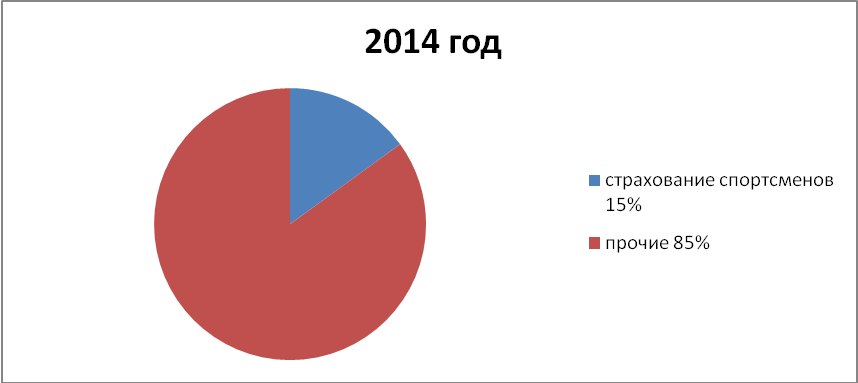

Рис.3, Рис.4. Структура выплат личного страхования 2012-2014 год

Рис.5. Динамика страховых выплат в период с 2012-2014 г Департамента физической культуры и спорта г. Москва[1]

Как видно по рисунку, в Департаменте физкультуры и спорта Москвы с каждым годом повышается уровень страховых выплат. Что показывает уровень повышения застрахованных лиц.

По мнению экспертов, на сегодняшний день страхование в РФ является имиджевым и политическим элементом. На рынке страховых услуг только несколько компаний активно занимаются развитием сегмента страхования спортсменов.

Стоит отметить, что между этими компании уже разбросаны и разделены «лакомые кусочки» страхового сегмента для спортсменов. Например, «Росгосстрах» уже довольно долгое время является генеральным страховым партнером российской футбольной премьер-лиги, Согаз страховым партнером континентальной хоккейной лини.

На примере, рассмотрим страховую подготовку Олимпийских игр в Сочи 2014 года. По указу, международного Олимпийского комитета, для реализации игр, у Организационного комитета Олимпийских игр должна быть собственная страховая защита, действие которой начинается за три года до открытия Олимпийских игр и продолжается в течении небольшого времени после официального закрытия.

Страховая сумма должна быть не менее 250 миллионов долларов, или 100 миллионов долларов по каждому страховому случаю. Выделяется 6 страховых случаев:

- гражданская ответственность перед третьими лицами

- ответственность производителя товара, лицензионная символика олимпийских игр

- ответственность должностных лиц организационных комитетов, ответственность директоров комитетов

- ответственность рисков монтажных, строительных работ

- ответственность безопасности на всех уровнях

- ответственность защиты членов олимпийской семьи от происшествий.

Помимо обязательного страхования, требуемого для проведения олимпийских игр, проводилось добровольное страхование работников, защита персонала МОК, НОК, и ОКОИ от исков третьих лиц. Страхование ответственности хранителя, то есть защиту от исков третьих лиц по причине утраты имущества, находившегося у сотрудников МОК, НОК, и ОКОИ. Страхование КАСКО включало защиту транспорта, который использовался для перевозки членов олимпийской семьи.

2.2 Проблемы страхования в спорте

Страхование в сфере спорта на рынке России не получает должного распространения. Причиной в этой может быть недостаточная платежеспособность спортсменов, спортивных клубов, федераций. Однако, стоит учитывать, что этот сегмент рынка неуклонно развивается. Для успешного развития стоит разрабатывать новые системы страхования для спортсменов, которые будут реальны для них.

Страхование спортсменов, спортивных мероприятий, необходимо развивать и проводить, так как данная группа граждан, мероприятий, имеет высокие риски. Поэтому, страховая защита спорта имеет перспективу для развития.

Проблема в страховании спорта является актуальной проблемой и представляет на сегодняшнее время незанятый рынок в стране, которому требуется толчок, программы и усилия для развития. Необходимость страхования сегмента спорта актуальна в том, что для спортсменов – это высокий риск получения травм, которые становятся обузой, а при страховом покрытии превращается в способ лечения, что поможет встать ему «на ноги». Ведь лечение, зачастую, превышает заработки спортсменов.

Востребованной услугой добровольного страхования становится медицинское обеспечение, которое позволит спортсменам пользоваться медицинским обслуживанием, проводить профилактику и лечение общих, профессиональных заболеваний, проходить курсы восстановления и реабилитации.

Этот спрос имеет место, но спрос на услуги снижен в силу бюджетных ограничений организаций спорта.

Введённая глава Федеральный закон от 2008 года №13 в ТК РФ «Особенности регулирования труда спортсменов и тренеров» включает требования:

- обязательное включение в трудовой договор между клубом и спортсменом условий об обеспечении со стороны работодателя (спортивного клуба) страховой защиты.

- страховое обеспечение распространяется на защиту здоровья, жизни спортсмена

- медицинское страхование

В законодательстве точно регламентируются обязанности работодателя по обеспечению страхования спортсменов на период проведения Олимпийских игр. Для других спортивных мероприятий нет четких регламентированных норм по страховому обеспечению.

Не смотря на то что, на российском рынке услуг по страхованию, сегмент страхования спортсменов только развивается и уже имеются определенные тенденции страховой поддержки спорта высших достижений, детский юношеских и спортивных школ, уровень развития этого направления остается нанизком уровне.

.

III. Программы страхования спортсменов.

Рассмотрим программы страхования компаний «Макс», «Росгосстрах».

3.1 Страховая компания «Макс»

У страховой компании «Макс» программа для страховой защиты спортсменов называется «На старт!». Данная программа рассчитывается на спортсменов практически всех возрастных групп: от 60 до 50 лет.

Страховая защита предоставляется спортсменам следующих направлений:

- учеников спортивных и юношеских школ

- спортсменов регионального уровня, принимающих участие в соревнованиях и тренировках, как на временной, так и на постоянной основе

- профессиональных спортсменов федерального и международного уровней, которые занимаются спортом на постоянной основе и он является основным источником дохода.

- тренеров

На сайте компании «Макс» прописаны случаи, при которых выплачивается страховая премия:

- травмы

- инвалидность или смерть застрахованного лица

Также, в информационном блоке точно прописаны ставки для спортсменов и условия действия полиса.

«Действие полиса распространяется на время занятий спортом или обеспечивает покрытие рисков круглосуточно, включая праздничные, выходные дни, ночное время суток, включая сами тренировки и соревнования. Срок оформления может быть краткосрочным и долгосрочным, от 1 дня до 1 года.

Стоимость страховки для спортсменов

|

Группа риска 1 |

авто-, судо- модельный спорт, армспорт, аэробика, бадминтон, бег и ходьба оздоровительная, биатлон, бильярдный спорт, водное поло, гимнастика художественная, городошный спорт, дартс, ездовой спорт, керлинг, кинологический спорт, лыжные гонки, плавание, пейнтбол, пулевая стрельба, радиоспорт, рыболовный спорт, синхронное плавание, сквош, спортивное ориентирование, стендовая стрельба, стрельба из арбалета, стрельба из лука, спортивные бальные танцы, теннис (в т.ч. настольный), фитнес-аэробика, фехтование, черлидинг, шахматы, шашки, эстетическая гимнастика |

|

Группа риска 2 |

академическая гребля, акробатический рок-н-ролл, баскетбол, бейсбол, велоспорт (шоссе, трек), водно-моторный спорт, воднолыжный спорт, волейбол, гандбол, гиревой спорт, гребля на байдарках и каноэ, картинг, легкая атлетика, лыжное двоеборье, парусный спорт, полиатлон, практическая стрельба, прыжки в воду, прыжки на батуте, прыжки на лыжах с трамплина, русская лапта, скейтбординг, современное пятиборье, софтбол, спортивный туризм, триатлон, тяжелая атлетика |

|

Группа риска 3 |

авиационный спорт, автомобильный спорт, альпинизм, акробатика и гимнастика спортивная, бобслей, велоспорт-BMX-маунтинбайк, бокс, борьба на поясах, вольная борьба, горнолыжный спорт (кроме фрирайда, ньюскула, фристайла), гребля на шлюпках, гребно-парусное двоеборье, гребной слалом, греко-римская борьба, дзюдо, капоэйра, каратэ, комплексное единоборство, конный спорт, конькобежный спорт, мотоциклетный спорт, пауэрлифтинг, подводный спорт, рафтинг, регби, рукопашный бой, самбо, санный спорт, сноуборд (кроме фрирайда, фристайла), сумо, тхэквондо, универсальный бой, ушу, флорбол, фристайл, фигурное катание на коньках, футбол (в т.ч. американский), хоккей (в т.ч. на траве и с мячом) |

Стоимость полиса определяется выбранным объемом ответственности, сроком действия договора, видом спорта (группой риска) и размером страховой суммы.

|

Размеры страховых премий на одно застрахованное лицо, в руб. |

||||||||||

|

Срок страхования |

Объем ответственности |

Виды спорта по группам риска |

||||||||

|

1 группа риска |

2 группа риска |

3 группа риска |

||||||||

|

Страховая сумма, в руб. |

Страховая сумма, в руб. |

Страховая сумма, в руб. |

||||||||

|

30 000 |

40 000 |

50 000 |

30 000 |

40 000 |

50 000 |

30 000 |

40 000 |

50 000 |

||

|

до 30 дней |

в период занятий спортом |

100 |

100 |

100 |

100 |

100 |

130 |

190 |

250 |

320 |

|

в период занятий спортом+24 часа |

100 |

100 |

100 |

100 |

120 |

150 |

230 |

300 |

380 |

|

|

до 180 дней |

в период занятий спортом |

170 |

220 |

280 |

260 |

350 |

440 |

660 |

880 |

1 100 |

|

в период занятий спортом+24 часа |

200 |

270 |

330 |

320 |

420 |

530 |

800 |

1 060 |

1 330 |

|

|

до 365 дней |

в период занятий спортом |

230 |

320 |

395 |

370 |

500 |

620 |

950 |

1 270 |

1 580 |

|

в период занятий спортом+24 часа |

280 |

375 |

470 |

460 |

600 |

760 |

1 140 |

1 520 |

1 900 |

|

Также, компания предлагает посетителя сразу рассчитать стоимость страховки с учетом индивидуальных особенностей в онлайн калькуляторе. После расчёта стоимости, и если она устраивает клиента, предлагается оставить заявку на вызов страхового агента или обратиться в филиал СГ «Макс».

ЗАКЛЮЧЕНИЕ

В ходе написания курсовой работы изучались вопросы теоретического аспекта страхования в сфере спорта, вопросы правового регулирования этого сегмента рынка страхования.

В практической части курсовой работы был составлен анализ рынка страхования в сфере спорта в период 2012-2014 год. Также, был приведен пример программы страхования в компании «Макс» и «Росгосстрах».

В результате сделанной работы можно сделать следующие заключения.

На сегодняшнее время спортивное страхование недостаточно развито в РФ, но имеет определенные актуальные тенденции для развития. Сложность развития этого сегмента рынка обусловлена ограниченностью в финансировании спортсменов.

К теме страхования спорта необходимо подходить комплексно и серьёзно, так как уже есть четкое понимание, что страховая защита необходима для граждан, занимающихся спортивной деятельность. Стразовая защита обеспечивает защиту от всех рисков в период тренировок и соревнований. Развитие страхования в сфере спорта придаст движение развитию спортивной реабилитации и медицины.

На сегодняшний день, на территории РФ обязательное страхование спорта распространяется на проведение Олимпийских игр, страхование спортсменов, которые участвуют в мероприятиях высокого уровня. Обычные спортивные мероприятия не дают обеспечение спортсмену страховой защитой, и чаще всего в период проведения соревнований не соответствует рискам.

В рамках действующего законодательства и практики спортивного страхования, спортсмен защищен только частично от ряда рисков. Распространение этого вида услуг еще не получила массовый характер, но уже имеются предпосылки.

БИБЛИОГРАФИЯ

1. Федеральный закон РФ от 27 ноября 1992 года № 4015-1 "Об организации страхового дела в Российской Федерации".

2. Федеральный закон от 24.07.1998 № 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

3. Шинкаренко, И.Э. "Страхование "Страхование олимпийских игр".журнал "Организация продаж страховых продуктов" - 2009. - № 2; № 3.

4. Алексеев С.В. Спортивное право России. Правовые основы физической культуры и спорта. Учеб. для студентов вузов.М., 2005. С.229.

5. Грачева Е.Ю., Болтинова О.В. Правовые основы страхования

6. Игорь Рыжкин Страхование технических рисков 2010 С.480

7. А. Анисимов Профессия - спортсмен/ Кадровик. Трудовое право для кадровика. - 2009. - № 11. - с. 19-25

8. Владимир Гомелля Очерки экономической теории страхования 2010 С.252

9. Уловистова Н.В. Нормативно-правовое регулирование в сфере физической культуры и спорта. - М.: Советский спорт, 2003.

10. Юрий Сплетухов, Евгений Дюжиков Страхование. Учебное пособие 2012 С.348

11. Любовь Скамай Страховое дело. Учебное пособие 2014 С.304

12. Леонова К. Чем страшен спорт // Финанс, №46 (232) 03 декабря - 09 декабря 2007 г.

13. Состояние страхового рынка по итогам 2013 года. Электронный доступ: http://www.fa.ru/chair/priklsoc/Documents/%D0%98%D1%82%D0%BE%D0%B3%D0%B8%20%D1%80%D0%B0%D0%B7%D0%B2%D0%B8%D1%82%D0%B8%D1%8F%20%D1%81%D1%82%D1%80%D0%B0%D1%85%D0%BE%D0%B2%D0%BE%D0%B3%D0%BE%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%202013%20%D0%B3._%20(1).pdf

14. Будущее российского страхования: оценки, проблемы, точки роста. Электронный доступ: https://www.rgs.ru/upload/iblock/Sbornik_2016.pdf

15. Страховой рынок в России: итоги 2016 года, основные тенденции и пргнозы. Электронный доступ: http://vernadsky.tstu.ru/pdf/2017/01/10.pdf

16. Департамент физической культуры и спорта города Москвы. Электронный доступ: http://biathlon43.ru/upload/insurence/Scan165.pdf

17. Ответственность организаторов Сочи-2014. Электронный доступ: http://www.forbes.ru/news/250604-otvetstvennost-organizatorov-olimpiady-v-sochi-zastrakhovali-v-ingosstrakhe-na-250-mln

18. Спортивное страхование в России. От Олимпиады до Олимпиады. Электронный доступ: http://www.ininfo.ru/mag/2008/2008-01(02)/2008-01(02)-018.html

-

http://biathlon43.ru/upload/insurence/Scan165.pdf ↑

- Организация производства и обслуживания банкета

- Управления рестораном на основе АСУ

- Технология бронирования мест в гостинице

- Системный подход при анализе потенциала организации (Понятие и общая характеристика потенциала организации)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации

- Анализ организационной структуры предприятия ООО «Керн»

- Игра как деятельность и как метод организации школьной жизни (Психолого-педагогические особенности младшего школьника)

- Игра как деятельность и как метод организации школьной жизни

- Принцип наглядности в начальной школе

- Психологические способы и приемы разрешения конфликтов в трудовом коллективе.

- Человеческий фактор в управлении организацией (Роль человеческого фактора в менеджменте)

- Тенденции развития спортивных услуг в России