Страхование и его роль в развитии экономики(Понятие и классификация страхования)

Содержание:

ВВЕДЕНИЕ

Страхование является особой сферой финансовых (финансовых) отношений по совершению страховых операций и предоставлению страховых предложений. Основными субъектами этих отношений являются: страхователь и страховщик.

В последние годы страховой рынок в России перешел из «своей» массовой и непрозрачной сферы деятельности в самый важный сегмент экономики; они говорят о необходимости развития на высоком уровне, поскольку эта отрасль удовлетворяет одну из самых важных человеческих потребностей - потребность в безопасности.

В современных условиях развитие страхового бизнеса становится одним из стратегических направлений социально-экономической политики государства, поскольку страховая отрасль вносит существенный вклад в экономический рост и признана обеспечить высокий уровень активности. Согласно Концепции долгосрочного социально-экономического развития Российской Федерации, до 2020 г., страхование должно способствовать формированию эффективной пенсионной системы совершенствованию управления рисками финансовых рынков, развитию малого и среднего бизнеса, защите прав страхователей. Вместе с тем сложная экономическая ситуация, падение фондовых рынков, неблагоприятный прогноз экспертов в отношении доходов, как населения, так и юридических лиц указывает на возможно слабый рост страховых премий.[1]

Эффективное функционирование и поступательное развитие страховой системы во многом зависят от многообразия гармоничного взаимодействия субъектов страхового бизнеса. Следует отметить, что в последние годы отмечается ускорение страховой позиции как обязательного и важного компонента финансовой системы, но проблема повышения эффективности страхового бизнеса становится острой, что подтверждает актуальность представленная тема.

Цель курсовой работы – раскрыть суть, проанализировать состояние и тенденции развития страхования в Российской Федерации.

Задачи исследования:

- раскрыть суть страхования;

- изучить участников страхования;

- рассмотреть основные проблемы и перспективы развития страхового рынка в России.

Объектом исследования выступает страховой рынок России.

Предмет исследования – развитие и формирование рынка страхования в современной экономике.

Методологической основой разработок, представленных в работе является микроэкономическая и макроэкономическая теория страхования.

В качестве основного метода исследования используется функциональный анализ.

Теоретические исследования в работе также представляют практический интерес, поскольку в их основе лежат фундаментальные моменты, от понимания и понимания которых зависит проведение кредитной политики.

Теоретическими методами исследования стали научные труды российских экономистов по проблемам развития страхового бизнеса.

Глава 1. Теоретические аспекты развития страхового дела

1.1 Понятие и классификация страхования

Современная рыночная экономика представляет собой сложнейший организм, состоящий из большого числа всевозможных производственных, коммерческих, финансовых и информационных структур, взаимодействующих на фоне разветвленной системы правовых норм бизнеса, и объединяемых единым понятием - рынок. Страхование представляет собой экономические отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). Взаимодействие сторон, заинтересованных в заключении страховых соглашений и достижении результативности страховых операций, происходит на страховом рынке.

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых или страховых взносов (страховых премий).[2] Страхование – это экономическое отношение, в котором участвуют как минимум две стороны (два лица, субъекта отношения). Одна сторона (субъект) – это страховая организация (государственная, акционерная или частная), которую называют страховщиком. Другая сторона (субъект) страхового экономического отношения – это физические или юридические (отдельные частные граждане) лица, называемые страхователями.[3]

По мнению А.Е. Коваленко, «страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий)».[4]

Самбурский В.А. считает, что «страхование — система (способ) защиты материальных (имущественных) интересов субъектов страхового рынка (физических и юридических лиц), угроза которым существует всегда, но не носит обязательного характера».[5]

Авторами В.Ф. Гапоненко, О.В. Братковой определено, что «страхование — система защиты материальных интересов. То, что материальные интересы требуют защиты, связано с вероятностью угрозы их существованию. Для каждого отдельного владельца она (угроза) невелика, но в целом по закону больших чисел достаточно реальна. Отсюда объективная необходимость страхования материальных рисков, в связи, с чем возникает понятие — страховой продукт, который всегда должен присутствовать на финансовом рынке».[6]

Р.Т. Юлдашев предлагает следующее определение: «страховой рынок — система экономических отношений, возникающих по поводу купли — продажи страхового покрытия в процессе удовлетворения общественных потребностей в страховой защите».[7]

А.К. Шихов считает, что страховой рынок — «это сфера специфических экономических отношений, складывающихся между страхователями (застрахованными лицами, выгодоприобретателями), нуждающимися в силу возможного случайного наступления неблагоприятных для их материальных, нематериальных ценностей (благ) событий в страховой защите имущественных интересов, и страховщиками, обеспечивающими ее за счет использования ими в этих целях страховых фондов, формируемых из уплачиваемых страхователями денежных взносов (страховых премий)».[8]

Существуют определения страхового рынка как сферы денежных или общественных отношений, где объектом купли– продажи считается своеобразный продукт — страховая услуга. По мнению, В.В. Шахова, «страховой рынок — это особенная социально-экономическая среда, определенная сфера экономических отношений, где объектом купли–продажи выступает страховая защита, формируются спрос и предложение на нее. При этом первичным звеном страхового рынка признаются страховые компании».[9]

На основе классического определения рынка К. Макконнелла и С. Брю указывается, что страховой рынок — «экономический механизм, соединяющий интересы страхователей и страховщиков в отношении страховых услуг, выделяют продавцов – страховые компании, покупателей-граждан и юридических лиц, а еще посредников-брокеров и агентов».[10]

Как финансовая категория, страхование предоставляет систему финансовых отношений, включающую в себя набор форм и методов формирования целевых фондов средств и их использования для покрытия убытков при различных рисках, а также для оказания помощи гражданам в возникновении определенных событий в их жизни. Страхование выступает, с одной стороны, как средство защиты бизнеса и благосостояния людей, а с другой - как вид деятельности, приносящей доход.

Источниками прибыли страховой организации являются доходы от страховой деятельности, от вложений временно свободных средств в производственную и непроизводственную сферы деятельности, доли предприятий, банковские депозиты и т. д.

Экономическая сущность страхования заключается в следующих функциях.

Рисковая функция. Сущность страхования заключается в механизме передачи риска, точнее, финансовых последствиях риска. Для этого страховая компания создает специальный страховой фонд за счет уплаченных страховых взносов (уплаченных рисков). Из фондов фонда производится возмещение материальных убытков участников фонда. В обмен на уплаченные страховые взносы страховая компания берет на себя обязательства по принятым рискам.

Предупредительная функция гарантирует меры по предупреждению страхового случая и минимизации ущерба, вызванного страховыми событиями. Для этого страховщиком производится формирование фонда предупредительных (превентивных) мероприятий, средства которого используются на заранее определенные цели, направленные на уменьшение страховых рисков и их негативных последствий.

Страховым риском считается предполагаемым событием, в случае возникновения которого осуществляется страхование. Событие, рассматриваемое как страховой риск, должно иметь признаки вероятности и вероятности его возникновения. Страховой случай считается наступившим событием, предусмотренным договором страхования или законодательством, при наступлении которого страховщик обязан произвести страховые выплаты страховщику, застрахованному лицу, выгодоприобретателю или другим третьим лицам.

Контрольная функция выполняется в строго целевом формировании и использовании средств страхового фонда.

Сберегательная функция реализуется при проведении отдельных видов страхования жизни — накопительного страхования. Страховая организация в одно и тоже время предоставляет клиенту страховую защиту и выполняет функцию сберегательного учреждения.

Страхование - это особый тип финансовых отношений; следовательно, экономические и финансовые основы страховой компании отличаются от других видов коммерческой деятельности в рыночных условиях. Различия касаются формирования финансового потенциала и поддержания финансовой устойчивости страховщика.

Экономическую категорию страхования характеризуют следующие признаки:

- наличие перераспределительных отношений;

- наличие страхового риска;

- формирование страхового сообщества из числа страхователей и страховщиков;

- сочетание индивидуальных и групповых страховых интересов;

- солидарная обязанность всех страхователей за ущерб;

- замкнутая раскладка ущерба;

- перераспределение ущерба в пространстве и времени;

- возвратность страховых платежей;

- самоокупаемость страховой деятельности.

Экономическая категория страхования является составной частью финансовой категории, находящейся в подчиненной связи с категорией финансов.

Финансовая категория страхования выражает свою сущность, прежде всего через страхование финансовых рисков: предпринимательских, коммерческих, биржевых, валютных, банковских и кредитных.

Задачами организации страхового дела являются:

- проведение единой государственной политики в сфере страхования;

- установление принципов страхования и формирование механизмов страхования, о обеспечивающих финансовую защищенность людей и хозяйствующих субъектов на территории Российской Федерации.

Классификация страхования — это научная система разделения страхования на сферы деятельности, отрасли, подотрасли и виды, звенья которых располагаются так, что каждое последующее звено является частью предыдущего. Классификация страхования выполняется на базе всевозможных критериев.[11]

Различают несколько основных видов страхования (см. таблицу 1).

Таблица 1 - Классификация видов страхования по объектам страхования

|

Виды страхования |

Объект страхования |

Распространение страхования |

|

Личное |

Жизнь и здоровье людей |

Страхование жизни; от несчастных случаев; пенсий; медицинское страхование; |

|

Имущественное |

Товароматериальные ценности и имущественные интересы страхователя |

С/х страхование; страхование имущества ПРФС; имущества людей, сданного в аренду; транспортное страхование. |

|

Страхование экономических рисков |

Собственность юридических лиц и граждан |

Страхование на случай ущерба, причиненный стихийным бедствием; от потери прибыли; от инфляции; |

|

Страхование гражданской ответственности |

Гражданская ответственность |

Страхование гражданской ответственности владельцев автотранспорта; адвокатов, медицинских работников. |

Структура страхового рынка — «это возникающие и воспроизводящиеся в связи с процессом страхования соотношения и пропорции между различными институтами, субъектами (страховые компании и страхователи) и объектами (виды и технологии страхования) страхового рынка, рассмотренные в соответствии с заранее выбранными критериями. Соответственно, под институциональной структурой страхового рынка следует понимать социально- политические, организационно-экономические и правовые нормы, являющиеся базой для создания, продвижения и потребления страховых услуг на основе контрактов — договоров страхования (институциональная среда), а также совокупность организаций, профессионально занимающихся страховой деятельностью либо ее регулированием (организационная структура)»[12].

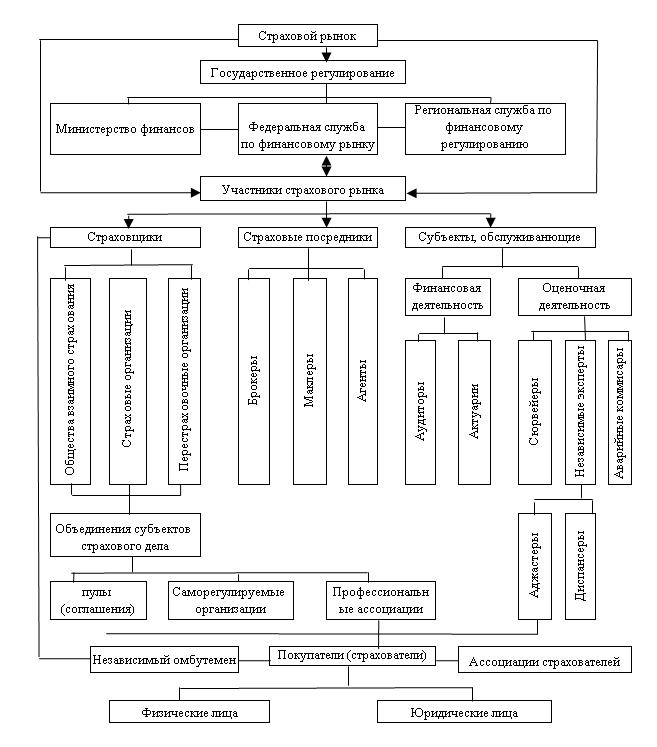

Рисунок 1 - Структура страхового рынка Российской Федерации

На страховом рынке присутствуют продавец и покупатель. Основными критериями продавцов страховых услуг являются: страховщики и их объединения (страховые пулы, союзы и т. Д.); компании взаимного страхования; перестраховочные организации; страховые посредники. Покупателями страховых услуг являются любые юридические или дееспособные физические лица, если это не противоречит правилам и условиям данного вида страхования. На сегодняшний день создание развитого страхового рынка в Российской Федерации позволит нам в полной мере реализовать основные функции страхования на макроуровне: освобождение государства от дополнительных расходов; обеспечение непрерывности воспроизводства; защита имущественных интересов юридических и физических лиц; повышение общей безопасности общества и накопление дополнительных финансовых ресурсов для экономики в страховом фонде.

Одним из ключевых критерий эффективности страхования является полнота страхового обеспечения, то есть соотношение его реальной стоимости объекта. Только при достижении такого уровня страхового обеспечения могут быть созданы условия для восстановления имущества. Ограничение страхования какой-либо частью стоимости меняет его сущность; практически в данном случае будет иметь место оказание финансовой помощи для устранения разрушений, а не возмещение ущерба.[13]

1.2 Роль и функции страхования в системе финансовых отношений

Страховой рынок - это сегмент финансового рынка, на котором формируются спрос и предложение на страховые услуги и соответствующие финансовые потоки, которые в той или иной степени используются населением и нефинансовыми компаниями, банками и государственными органами. Универсальность страхования определяет прямую связь страхового рынка с финансами компаний и населением, банковской системой и государственным бюджетом. Стабильные финансовые потоки возникают между страховщиками и потребителями страховых услуг. У них есть страховой рынок с валютным рынком и банковской системой ценных бумаг, где страховые организации размещают страховые резервы и другие инвестиционные ресурсы. Проведение страховыми организациями своей деятельности связано с отчислениями в государственный и местные бюджеты внебюджетных государственных фондов. Страховой рынок выполняет ряд взаимосвязанных функций компенсационного, накопительного, профилактического и инвестиционного.

Компенсационная функция страхового рынка заключается в предоставлении страховой защиты юридическим и физическим лицам в виде компенсации за возникновение неблагоприятных событий, являющихся объектом страхования. Накопительная функция обеспечивается страхованием жизни и позволяет иметь страховую сумму, предусмотренную договором. Банки также выполняют кумулятивную функцию, но, в отличие от страховщиков, они выплачивают вкладчикам регулярный доход в виде процентов, а страховщики в основном получают единовременную компенсацию.

Предупредительная функция страхового рынка не связана напрямую с осуществлением страховой деятельности. Это работает, чтобы предотвратить страховой случай и уменьшить ущерб. Страховые компании заинтересованы в том, чтобы страховые претензии возникали как можно меньше, поскольку это сокращает страховые выплаты, принимает меры для предотвращения несчастных случаев и смягчения последствий стихийных бедствий (поджигает сигнализацию, регулярно проводит медицинские осмотры). Они снижают стоимость страховки.

Инвестиционная функция страхового рынка реализуется путем размещения временно свободных средств в ценные бумаги, банковские вклады, недвижимость. С развитием страхового рынка роль инвестиционной функции будет возрастать. Такова мировая тенденция позиционирования страховых компаний как институциональных инвесторов, мобилизующих капитал.

Страхование является одним из основных факторов развития экономики. Его роль заключается в создании среды «продуктивного бизнеса», которая побуждает предпринимателей проводить более активную политику внедрения инноваций, защищая их от негативных последствий инновационных рисков. Предпринимательская мотивация для разработки новых идей возрастает, что позволяет в определенной степени рисковать, поскольку обеспечивает защиту от убытков при наступлении страхового случая.

Количество застрахованных лиц и страховых возмещений напрямую влияет на доходы страховых компаний. Они заинтересованы в уменьшении частоты страховых случаев (когда происходит страховой случай, организация несет убытки), что в конечном итоге сказывается на их прибыли и укрепляет экономику в целом (уменьшение страховых случаев способствует накоплению средств страховых компаний, которые в совокупности становятся источником инвестиций в отрасли).

По отношению к финансовой системе страны, роль страховых компании заключается в следующем:

- являются налогоплательщиком, направляя денежные ресурсы в бюджетную систему государства, различные региональные, муниципальные уровни;

- ресурсы рыночных субъектов направляются на страхование, в случае покрытия непредвиденных расходов;

- накопленные, излишние ресурсы резервируются для создания системы будущих накоплений, инвестируются наиболее выгодным образом, что укрепляет финансовую систему страны и экономику в целом.

Функции страхования и его содержание как социально-экономической сферы плотно взаимосвязаны.

Можно выделить следующие функции страхования в названной области:

- формирование специализированного фонда денежных средств;

- возмещение ущерба и личное материальное обеспечение граждан

- и предприятий, организаций;

- предупреждение и минимизация ущерба.

Первая функция реализуется при создании системы запасного и резервного фонда, которые формируются на основе долгосрочного страхования жизни, с одной стороны, обеспечивают стабильность страхования, с другой стороны, имеют сберегательный старт.

Вторая функция – возмещение ущерба физическим и юридическим лицам в рамках договора страхования, гарантирующее сохранение их имущественного и восстановление физического благополучия в страховых случаях.

Третья функция - предотвращение и уменьшение возможного ущерба во время страховых случаев. Он содержит целый ряд мер (в том числе финансовых) для минимизации возможных убытков от воздействия природных и техногенных факторов. Для выполнения этой функции страховщик формирует денежный фонд для финансирования профилактических мероприятий. Эти расходы экономически целесообразны, так как позволяют сэкономить много денег на выплате страхового возмещения.

В современных условиях роль страхования как источника финансирования затрат на ущерб в случае стихийных бедствий, неблагоприятных событий и несчастных случаев в жизни людей значительно возрастает. Кроме того, существует большое количество факторов, препятствующих развитию страхования. Наиболее значимым из них является состояние денежной системы.

Страхование - это особая форма реализации денежных отношений, которые реализуются в финансовой системе через звено децентрализованного финансирования - финансирование страховых организаций. И повышение его роли в российской экономике должно основываться на переосмыслении этой экономической категории. На определенных этапах развития экономической мысли особое внимание уделяется изучению теории амортизации страхового фонда.

Роль страхования в полной мере может быть реализована только на основе теоретического осмысления сущности, функций и места страхования в экономике страны.

Для современной России ускоренное развитие страхования как механизма защиты имущественных интересов лиц становится особенно значимым. Так, в результате широкомасштабной приватизации в России значительная часть основных фондов перешла в собственность физических лиц и негосударственных структур. Этот факт настоятельно требует создания системы финансовых гарантий, обеспечивающей возмещение ущерба в случае стихийных бедствий, аварий, пожаров и других непредвиденных событий, которые могут негативно повлиять на формирующиеся производственные связи, породить сбои в отраслях экономики. Роль страхования на конкретном этапе общественного развития определяется, прежде всего, теми задачами, которые ставит перед ним рынок. В современных условиях значимость страхования должна существенно возрастать, так как оно действительно призвано стать важным методом управления риском, системой национальной защиты экономики, мощным внутренним инвестиционным источником, регулятором и стабилизатором денежной системы.[14]

1.3. Этапы становления страхования в России

Страхование является необходимым элементом экономической и социальной систем общества. По своей сути страхование представляет собой создание целевых денежных фондов, предназначенных для защиты имущественных интересов физических и юридических лиц от случайных событий, которые влекут за собой материальный ущерб.

Глубокие политические и экономические изменения в России требуют развития эффективного страхового рынка. В первую очередь это связано с тем, что государственные и муниципальные предприятия и организации должны самостоятельно обеспечивать страховую защиту для себя, поскольку финансовая помощь из различных государственных источников практически отсутствует. Также растет спрос на страховую защиту граждан. Эти факторы определяют необходимость развития российского страхового рынка.

Первые признаки подлинного страхования начали проявляться в средние века, когда стали создаваться специальные общества для формирования денежных средств для списания средств, средства которых подлежали расходованию при наступлении заранее определенных опасных событий. Так, например, А. Манес отмечал, что уже в XI в. известна английская гильдия, которая взимала взносы для погребения своих сочленов. В Дании члены одной гильдии составили соглашение на случай, если кто-либо из них потерпит кораблекрушение или попадет в плен. Именно в этот период появляются первые самостоятельные организации, которые по результатам своей деятельности на основе статистических данных классифицировали риски и разрабатывали методику подлинного страхования.

На этом заканчивается первый исторический этап - этап возникновения и становления страхования, который во времени находится на стыке XIII-XIV вв. На этом этапе формируются и определяются основные принципы и признаки организации и ведения страхового бизнеса, способствующие дальнейшему развитию страхования.

Поскольку общество нуждалось в возмещении вреда от опасных и внезапных событий, возникла объективная необходимость выработки новых методов организации страхового дела, а именно осуществления страхования на профессиональном уровне, на основе определенного правового регламента. К этому времени еще не существовало способа оформления страховых отношений, договор страхования заключался крайне редко, а стандартная форма страховых полисов не была введена в практику.[15]

Именно с этих предпосылок начался второй исторический этап развития страхования - этап правовой регламентации основ организации страхового дела. Здесь следует упомянуть о первых страховых уставах, регламентировавших морское страхование в Барселоне (1435 г.) и Венеции (1468 г.). Чуть позже, в 1549 г., появился страховой устав в Голландии, в 1601 г. - в Англии, в 1681 г. - во Франции, в 1727 г. - в Пруссии и в 1734 г. - в Гамбурге. Все они предусматривали и определяли условия осуществления страхования, в основном морского, ибо в средние века самым распространенным способом торговли была морская торговля. Однако она относилась к наиболее опасному виду торговли в силу природных явлений (буря, шторм), несовершенства судостроения, постоянных нападений и грабежей со стороны пиратов.

Понятие «страховой договор» впервые появилось именно во время зарождения морского страхования. Данный этап охватывает XVTII-XIX вв. В XVII в. в Англии было образовано общество морского страхования и первое страховое общество от огня. В это же время во Франции по указу Людовика XIV создается Генеральное общество страхования. В Германии (Гамбург) в 1765 г. было создано первое морское страховое акционерное общество.

Данный исторический этап развития страхового дела по праву можно назвать переходным к современному этапу: в то время зарождалась страховая наука, появилось международное страхование, страхование приобрело свою истинно экономическую сущность, выразившуюся в организации страхового фонда, причем как частнопредпринимательского, так и государственного.[16]

История страхования в России является предметом изучения и анализа использования мировой практики в современных условиях. Российский страховой рынок прошел несколько этапов своего развития.

Страхование в России стало развиваться несколько позднее, чем в других странах, вследствие длительного сохранения крепостничества. До конца ХVIII века страховой рынок был представлен иностранными страховыми компаниями, обеспечивающими все потребности в страховой защите. Первое страховое общество в России было создано в 1765 г. в Риге и называлось «Рижское общество взаимного страхования от пожаров». В 1827 г. учреждено «Первое Российское от огня страховое общество» (получившее от правительства монополию на ведение страховых операций на 20 лет в Санкт-Петербурге, Москве, Одессе и других крупных городах) и в 1846 г. — товарищество «Саламандра» (получившее монополию на 12 лет на страхование от огня в Закавказье, на Дону и в Сибири). Эти две компании разделили страховой рынок Российской империи на сферы своего влияния. Монопольное право на осуществление страховой деятельности в определенных областях было предоставлено компаниям с целью быстрого создания стабильной финансовой базы и недопущения распыления страхового капитала на небольшие компании. После истечения срока действия привилегий российских страховых компаний на рынке началась эра свободной конкуренции.

К концу XIX в. в России действовало 15 акционерных обществ, 32 общества взаимного страхования и иностранные страховые компании. Доля иностранного капитала в страховом деле в 1890 г. составляла 24,4%. Присутствие иностранных страховщиков в России вызывало массовый уход страховых премий за границу и заставляло государство, испытывающее острый дефицит государственного бюджета, активизировать меры по развитию отечественных страховых учреждений.

В 1894 г. был установлен контроль за деятельностью страховых обществ со стороны Министерства внутренних дел. Таким образом, в этот период в России сложилась система страхования в российских и иностранных страховых акционерных обществах, обществах взаимного страхования и земских обществах. Также страхование проводили правительственные учреждения (государственные сберегательные кассы, пенсионные кассы, территориальные страховые учреждения). Финансовые ресурсы страховых обществ были важными источниками инвестиций в государственные займы, акции торгов промышленных компаний и коммерческих банков, использовались в обслуживании внутреннего и внешнего долга. Иностранные страховые общества подчинялись общей системе государственного страхового надзора со стороны Министерства внутренних дел. Для осуществления страховых операций в России они были вынуждены внести в государственное казначейство денежный залог в 500 тыс. руб. золотом и резервировать на счетах государственного банка 30% поступлений страховых платежей. Проникновение иностранных страховых обществ на российский рынок втягивало Россию в систему международных экономических связей и мирового торгового обмена. В результате к началу XX в. в России сложился развитый страховой рынок.

После Октябрьской революции 1917 г. произошло преобразование страхового дела в России. Первоначально декретом Совета народных комиссаров РСФСР от 23 марта 1918 г. учредился контроль над всеми видами страхования. В 1918 г. съезд руководящих работников страховых отделов признал необходимость упразднения частных страховых обществ и введения государственной монополии. Декретом СНК РСФСР от 28 ноября 1918 г. «Об организации страхового дела в Российской республике» страховое дело было монополизировано государством во всех его видах и формах. В частности, организация заключалась в отмене имущественного страхования, ликвидации частных страховых компаний, в противовес которым государственной страховой компании создано не было.

Государственное имущественное страхование было восстановлено после окончания Гражданской войны. В Народном комиссариате финансов РСФСР было создано Главное управление государственного страхования, основной функцией которого являлось осуществление государственного страхования. В период с 1926 по 1932 гг. страхование в нашей стране развивалось высокими темпами. С 1 октября 1929 г. было введено обязательное страхование в промышленности, которое распространялось почти на все имущество государственных учреждений и предприятий, состоявших на хозрасчете или местном бюджете. В 1926 г. было введено добровольное страхование пассажиров (в 1931 г. оно стало обязательным). В годы Великой Отечественной войны средства государственного страхования направлялись в первую очередь на нужды фронта и тыла. За 1941-1945 гг. Госстрах СССР передал в государственный бюджет свыше 5,8 млрд рублей. В послевоенные годы страхование развивалось по пути расширения объема страховой ответственности и совершенствования действовавших видов. В 1947 г. из системы Госстраха СССР выделяется открытое страховое акционерное общество Ингосстрах как самостоятельное юридическое лицо. Цель его создания -обслуживание внешнеторгового оборота, научно-технических и культурных связей РФ с зарубежными странами. Через эту компанию проходил и проходит большой денежный поток.

В 1958 г. произошли значительные изменения в организационной структуре органов государственного страхования. Страховое дело было передано в ведение министерств финансов союзных республик.

К концу 80-х годов в СССР работало 5765 инспекций государственного страхования, 3425 из них находились на территории России. В 1989 г. число договоров добровольного страхования среди населения составило 121,5 млн при численности населения 148 млн человек, то есть менее 1 договора на человека. Если учесть, что в странах с развитой системой страхования на одного человека приходится 5-6 договоров страхования, то это, конечно же, немного.

В начале 1990-х годов, несмотря на значительный количественный рост страховщиков, резкого повышения их деловой активности не произошло (рис.). В этот период становление страхового рынка в России происходит в условиях нестабильности политических и экономических отношений в обществе, инфляционных процессов, низкого уровня жизни населения, спада производства, кризиса финансов, сокращения инвестиций. Из-за отсутствия стабильности в политике и экономике к 1997 г. финансовое положение страховых компаний ухудшилось, и к концу года усилился процесс их слияния. За период 1996 по август 1998 гг. наблюдались следующие тенденции на страховом рынке: совершенствование страхового законодательства, принятие второй части Гражданского кодекса РФ; внесение изменений и дополнений в Закон «Об организации страхового дела в РФ»; банкротство и сокращение числа страховых компаний, не соответствующих требованиям финансовой устойчивости, платежеспособности и профессионализма при осуществлении страховой деятельности.

К началу 2000 г. наблюдается возрастание роли страховых компаний в российской экономике. Страховые премии по разным видам страхования выросли почти в 2 раза. Предприятия стали проявлять интерес к классическим страховым продуктам. Это связано с увеличением доли расходов на страхование относимых на себестоимость продукции. Экономический подъем и замедление темпов инфляции в 2002 г. способствовали росту реальных денежных доходов населения. Вновь возник интерес к долгосрочному накопительному страхованию жизни.

За годы рыночных преобразований из-за объективных и субъективных причин не удалось в полной мере сформировать устойчивый и отвечающий всем потребностям страховой рынок. Но у российских страховщиков есть все предпосылки для его развития.[17]

Глава 2. Развитие страхования в Российской Федерации

2.1 Анализ страхового рынка в Российской Федерации

Одной из наиболее актуальных проблем гармоничного развития страховой отрасли в России является упадок общественной значимости страхования. Подобная тенденция выражается в устойчивом недоверии страховщикам, падении спроса на добровольные виды страхования, явной конфронтации широких слоев населения в отношении продающих подразделений страховых компаний. Очевидно, причины такого явления зародились в результате демонополизации государственной системы страхования и последствий экономического кризиса 1998 г.

К сожалению, в будущем, несмотря на рыночные методы управления экономикой, создание условий для развития частной собственности, в том числе страхового бизнеса, и, как следствие, новых конкурентных возможностей, антагонизм между страховщиками и страхователями только усилился.

В последние годы страховая отрасль развивалась в основном за счет введения новых видов обязательного страхования и привлечения корпоративных страховщиков. В то же время основное внимание страховщиков было сосредоточено на механизме управления поступлениями страховых премий, а не на изучении и учете интересов различных категорий покупателей.

Следует отметить, что в страховых компаниях не хватает квалифицированных кадров, в частности, в торговых единицах, осуществляющих розничное страхование, в том числе в агентских сетях. Зачастую страховые агенты имеют своей единственной целью продажу страховых полисов и получение комиссионных. В то же время профессиональная квалификация, страховая цивилизация и этика, интересы страхователей, необходимость сопровождения договоров страхования приобретают незначительное значение.

Раскрытие страховыми агентами информации об условиях страхования, страховых претензиях, исключениях из страхового покрытия, правах и обязанностях страхователей и т. д. Во многих случаях имеет второстепенное значение, что, наряду с отсутствием минимального страхового образования, приводит к несоответствию для большинства страховых покупателей. ожидаемое и фактическое содержание того или иного страхового продукта и, как следствие, формирование негативного страхового опыта среди потребителей.

В рыночных условиях страхование от коммерческих, технических, юридических и политических рисков приобретает исключительную актуальность. Поскольку страхование - это не только самозащита предприятий от возможных стихийных бедствий и подобных объективных явлений в процессе воспроизводства. Это также их защита от неблагоприятных изменений в экономической ситуации, от ущерба, причиненного некомпетентным вмешательством в дела застрахованных и незаконно принятых правовых актов. Это означает, что страхование должно быть одним из важнейших экономических методов поддержки новых рыночных форм управления.

2.2 Перспективы развития страхового рынка России

Одним из стратегических направлений социально-экономической политики государства является активизация страхового бизнеса, что способствует развитию страховых компаний как института институциональных инвесторов и инициирует передачу части ответственности страны за экономическую защиту финансовых агентов страховщикам.

Учитывая текущую ситуацию на рынке страховых услуг в России, связанную с реализацией социальных реформ в современном обществе, можно выделить следующую систему мер по реализации социальной роли страхования как предпринимательской деятельности.

1. Расширение сферы и объема добровольного медицинского страхования и добровольного страхования от несчастных случаев. По мнению экспертов, эти виды страхования могут стать важным элементом «социального пакета», предоставляемого работодателями своим сотрудникам. Это предполагает совершенствование законодательства, регулирующего отношения при осуществлении этих видов страхования, а также законодательства о налогах и сборах. Дальнейшее развитие добровольного медицинского страхования требует формирования нормативно-правовой базы, учитывающей специфику данного вида страхования, способствующей совершенствованию правил взаимодействия субъектов медицинского страхования, отражающих особенности налогообложения операций медицинского страхования.

2. Важным направлением развития страхования является совершенствование системы обязательного медицинского страхования граждан в Российской Федерации. Прежде всего, необходимо перейти на принцип страхования при реализации этого вида и других видов страхования, которые социально ориентированы и дополняют системы обязательного социального страхования и социального обеспечения.

3. Страхование должно играть важную роль в пенсионной реформе. В дальнейшем необходимо сформировать законодательную базу для деятельности страховых организаций, входящих в систему обязательного пенсионного страхования.

4. После принятия мер по развитию обязательного и добровольного страхования значительно возрастут объемы страховых операций, а значит, повысится ответственность страховых организаций за исполнение принятых обязательств по договорам страхования. Такое положение требует принятия законодательных мер, направленных на увеличение минимального размера уставного капитала страховщиков, формирование которого осуществляется в денежной форме. Размер уставного капитала должен соответствовать не только возрастающим объемам обязательств, но и уровню, позволяющему российским страховым организациям конкурировать на международном рынке страховых услуг.[18]

ЗАКЛЮЧЕНИЕ

Страховые компании и их совокупная страховая деятельность являются необходимой частью любой экономической системы. Её важность заключается в предоставлении возможностей снижения финансовых и иных рисков в случае рисковой ситуации. Услуги страхования стимулируют малое и среднее предпринимательство на идейный «толчок», застрахованный риск, в случае свершения которого, предприятие не остаётся полным банкротом, а продолжает инновационную деятельность. Всё это положительно сказывается на расширение экономического потенциала страны.[19]

В современных условиях представление о значении страховых компаний в российской экономике существенно меняется. Постепенно они становятся его необходимым и полноценным элементом: масштабы страхового бизнеса растут, страховые организации становятся полноправными участниками финансовых рынков. В то же время возросшее значение страховых компаний, специфика деятельности, перспективы появления иностранных конкурентов приводят к тому, что одной из наиболее актуальных является проблема конкурентоспособности. Важным способом его увеличения является изменение деятельности страховых компаний. Согласно российскому законодательству, наряду с основным видом деятельности страховые компании также могут осуществлять инвестиционные операции.

Инвестиционная деятельность во всех ее формах и видах сопряжена с риском. Степень риска возрастает с нарастанием неопределенности и быстрой изменчивостью ситуации в стране и на инвестиционном рынке. Страховая компания выступает аккумулятором различных страховых рисков. Однако страховая компания приобретает множество других рисков, связанных с особенностью её деятельности. Основной риск - риск инвестиций.[20]

Страховой институт обеспечивает безопасность, стабильность, социальные гарантии в обществе через механизм финансовой защиты. Котировка российских страховщиков соответствует определенным международным стандартам страхования, страховые продукты как в количественном, так и в качественном выражении отвечают потребностям населения. Их доступ на внешний рынок возможен, и страховая отрасль вписывается в экономику страны.

Повышенный интерес к страхованию в период финансово-экономического кризиса закономерен, поскольку в настоящее время население и предприятия наиболее нуждаются в защите. Именно механизм финансового страхования должен оказывать медицинскую помощь населению в области страхования жизни, в том числе пенсий, ренты, для обеспечения граждан социальной защитой. В период снижения интереса к страхованию в нашей стране наблюдался интенсивный рост страхового сектора экономики.

В сегодняшней ситуации растущей неопределенности в области технологического развития общества (рост техногенных катастроф, несчастных случаев, катастроф) управление страховыми компаниями становится все сложнее. По данным Мюнхенской перестраховочной компании, за последние сто лет процент ущерба от стихийных бедствий увеличился. Кроме того, проникновение на рынки страховых компаний в других странах представляется наиболее перспективным для компаний с наибольшей степенью знания статистических данных и сложными методами оценки и моделирования деятельности страхового рынка. Статистика показывает, что страховой бизнес имеет сложное страховое поле, поэтому максимальная поддержка со стороны государства страховщиками позволит вам постепенно решать вопросы экономической безопасности в стране.

Основной причиной недостаточного развития страхового рынка является низкий уровень платежеспособного общественного спроса. Увеличение уровня доходов является необходимым и важным условием развития страхового рынка. Страхование, развивающееся, будет способствовать началу процесса восстановления экономики. Именно интересы населения в первую очередь определяют стратегию развития любого страхового рынка. Роль населения в рыночной экономике становится особенно значительной.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Закон РФ от 27.11.1992 N 4015-1 "Об организации страхового дела в Российской Федерации" "Российская газета". - N 6. - 12.01.1993

- Айрапетян А.С. Страхование в системе финансовых отношений/ Айрапетян А.С. //Интеллектуальный потенциал XXI века: ступени познания. - 2012.- № 9-2.- С. 93-97.

- Айриева А.Н. Стратегические направления развития современного страхового рынка в России/ Айриева А.Н.// Модели, системы, сети в экономике, технике, природе и обществе. 2014. № 2 (10). С. 36-40.

- Аксютина Светлана Васильевна Страховой рынок РФ: проблемы и перспективы // Проблемы развития территории. 2014. №2 (70).

- Воробец Т.И. Оценка устойчивости функционирования фондового рынка Украины: [монография] / В. Ячменева, Т. И. Воробец. - Симферополь: ИД "АРИАЛ", 2014. - 254 с.

- Гапоненко В.Ф. Основы страхования / В.Ф. Гапоненко, О.В. Браткова. - М.: Финансы и статистика, 2014. - 320 c.

- Землячева О.А., Сущность и значение страховой деятельности, ее функции и классификация/Землячева О.А., Дроздова А.В.//Science Time. 2016.- № 5 (29).- С. 220-225.

- Коваленко А.Е. Правовое обеспечение публичных интересов в сфере страхования / А.Е. Коваленко. - М.: Wolters Kluwer, 2015. - 312 c.

- Макконнелл К., Экономикс. Принципы, проблемы, политика [В 2 т.: Пер. с англ.] / К.Р. Макконнелл, С.Л. Брю. - М.: ИНФРА, 2003. - 972 с.

- Малиева Антонина Анзоровна Развитие института страхования в России // ИСОМ. 2012. №3.

- Митин С.С. История возникновения и развития страхования // Территория науки. 2014. №1.

- Молчанов В.С. Роль страхования в экономике и финансовой системе страны // Juvenis scientia. 2016. №4.

- Паутова Анна Владиславовна История становления страхования в России // Вестник АГАУ. 2007. №6.

- Самбурский В.А. Страхование / В.А. Самбурский, Е.Ф. Дюжиков. - М.: ИНФРА-М, 2016. - 320 c.

- Слепцова М.А. Страхование деятельности организации //Приоритетные направления развития науки и образования. 2016.- № 4-2 (11).- С. 219-221

- Страховой бизнес: Словарь-справочник / Сост. Р.Т. Юлдашев. - М.: Анкил, 2005. - 832 с.

- Стрельников Н.В. Актуальные проблемы инвестиционной деятельности российских страховых компаний/ Стрельников Н.В.// Вестник Московского государственного лингвистического университета. - № 542.-2009.- С.54-59

- Умарова Г. Теоретические вопросы развития страхования/ Умарова Г.// Вестник современной науки. 2016. № 8 (20). С. 62-64.

- Шахов В.В. Страхование: Учебник для вузов. - М.: ЮНИТИ, 1997. - 311 с.

- Шихов А.К. Страховое право: уч. пособие. 3-е изд., стер. - М.: ЗАО Юстицин- форм, 2004. - 304 с.

-

Аксютина Светлана Васильевна Страховой рынок РФ: проблемы и перспективы // Проблемы развития территории. 2014. №2 (70). ↑

-

Закон РФ от 27.11.1992 N 4015-1 "Об организации страхового дела в Российской Федерации" "Российская газета». - N 6. - 12.01.1993 ↑

-

Слепцова М.А. Страхование деятельности организации //Приоритетные направления развития науки и образования. 2016.- № 4-2 (11).- С. 219-221 ↑

-

Коваленко А.Е. Правовое обеспечение публичных интересов в сфере страхования / А.Е. Коваленко. - М.: Wolters Kluwer, 2015. - 312 c. ↑

-

Самбурский В.А. Страхование / В.А. Самбурский, Е.Ф. Дюжиков. - М.: ИНФРА-М, 2016. - 320 c. ↑

-

Гапоненко В.Ф. Основы страхования / В.Ф. Гапоненко, О.В. Браткова. - М.: Финансы и статистика, 2014. - 320 c. ↑

-

Страховой бизнес: Словарь-справочник / Сост. Р.Т. Юлдашев. - М.: Анкил, 2005. - 832 с. ↑

-

Шихов А.К. Страховое право: уч. пособие. 3-е изд., стер. - М .: ЗАО Юстицин- форм, 2004. - 304 с. ↑

-

Шахов В.В. Страхование: Учебник для вузов. - М .: ЮНИТИ, 1997. - 311 с. ↑

-

Макконнелл К., Экономикс. Принципы, проблемы, политика [В 2 т. : Пер. с англ.] / К.Р. Макконнелл, С.Л. Брю. - М.: ИНФРА, 2003. - 972 с. ↑

-

Землячева О.А., Сущность и значение страховой деятельности, ее функции и классификация/Землячева О.А., Дроздова А.В.//Science Time. 2016.- № 5 (29).- С. 220-225. ↑

-

Воробец Т.И. Оценка устойчивости функционирования фондового рынка Украины: [монография] / В. Ячменева, Т. И. Воробец. - Симферополь: ИД "АРИАЛ", 2014. - 254 с. ↑

-

Умарова Г. Теоретические вопросы развития страхования/ Умарова Г.// Вестник современной науки. 2016. № 8 (20). С. 62-64. ↑

-

Айрапетян А.С. Страхование в системе финансовых отношений/ Айрапетян А.С. //Интеллектуальный потенциал XXI века: ступени познания.- 2012.- № 9-2.- С. 93-97. ↑

-

Малиева Антонина Анзоровна Развитие института страхования в России // ИСОМ. 2012. №3. ↑

-

Митин С.С. История возникновения и развития страхования // Территория науки. 2014. №1. ↑

-

Паутова Анна Владиславовна История становления страхования в России // Вестник АГАУ. 2007. №6. ↑

-

Айриева А.Н. Стратегические направления развития современного страхового рынка в России/ Айриева А.Н.//

Модели, системы, сети в экономике, технике, природе и обществе. 2014. № 2 (10). С. 36-40. ↑ -

Молчанов В.С. Роль страхования в экономике и финансовой системе страны // Juvenis scientia. 2016. №4. ↑

-

Стрельников Н.В. Актуальные проблемы инвестиционной деятельности российских страховых компаний/ Стрельников Н.В.// Вестник Московского государственного лингвистического университета.- № 542.-2009.- С.54-59 ↑

- Ответственность юридического лица (Характеристика гражданско-правовой ответственности, ее формы и виды)

- Основные направления реформирования местного самоуправления в Российской Федерации ( Органы местного самоуправления и необходимость их модернизации)

- Субъекты малого предпринимательства (Понятие субъектов малого предпринимательства)

- Кадровая стратегия в системе стратегического управления организацией ( Понятие и сущность кадровой стратегии)

- Эффективность менеджмента организации ( ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭФФЕКТИВНОСТИ МЕНЕДЖМЕНТА .)

- Сравнительная характеристика валютной системы России и зарубежных стран (Сущность валюты и ее классификация)

- Психологические особенности одаренности в среднем школьном возрасте

- Особенности управления организациями в современных условиях и пути его совершенствования ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ)

- Человеческий фактор в управлении организацией (Понятие «человеческий фактор» и концепции, связанные с ним)

- Место и роль Федерального Собрания Российской Федерации в системе высших органов власти.

- Маркетинговый подход к ценообразованию и ценовой политикой предприятия»

- Основные этапы формирования налогового учета в России (Характеристика и предпосылки становления налогового учета в РФ)