Страхование и его роль в развитии экономики (Общая характеристика страхового рынка)

Содержание:

Введение

Становление новой системы хозяйствования в Российской Федерации вносит принципиальные изменения в организацию страхового дела.

Невозможно отрицать, что при командно-административной системе управления народным хозяйством, доминирующей роли государственной собственности и слабой экономической ответственности руководителей и трудовых коллективов за её сохранность, страхование никак не могло в полной мере выполнять свои функции.

Теперь рыночные преобразования, трансформирующие экономические отношения, когда товаропроизводитель начинает действовать на свой страх и риск, по собственному плану и несёт за это ответственность, предъявляют к страхованию новые требования.

Страхование необходимый элемент производственных отношений. Оно связано с возмещением материальных потерь в процессе общественного производства. Рисковый характер общественного производства, порождает отношения между людьми по предупреждению, преодолению, локализации и по безусловному возмещению нанесенного ущерба.

Однако предприятия и организации различных форм собственности, выступающие в качестве страхователей, испытывают потребность не только в возмещении ущерба, выражающегося в гибели или повреждении основных фондов и оборотных средств, но и в компенсации недополученной прибыли или дополнительных расходов из-за вынужденных простоев (неритмичные поставки сырья, неплатежеспособность оптовых покупателей).

В современном обществе, наряду с традиционным предназначением - обеспечением защиты от природной стихии (землетрясения, наводнения, бури и др.), случайных событий технического и технологического характера (пожары, аварии, взрывы и др.), - объектом страхования все больше становятся убытки от различных криминогенных явлений (кражи, разбойные нападения, угон транспортных средств и др.)

Кроме того, изменения затрагивают также сферу имущественного и личного страхования граждан, что непосредственно связанно с интересами населения, а проблема возмещения потерь для человека всегда была и остается первостепенной.

Многовековой опыт и история страхования убедительно доказали, что оно является мощным фактором положительного воздействия на экономику. Однако на пути развития страхования в России имеются разнообразные проблемы, которые могут быть решены лишь при наличии соответствующих условий.

Для реализации возможностей страховой отрасли нужна активная государственная поддержка и, чем быстрее государство осознает роль страхования как стратегического сектора экономики, тем скорее в России будет осуществлен переход к социально-ориентировочному рыночному росту.

Целью курсовой работы являетется рассмотрение страхования и его роли в развитии экономики. На основе поставленной цели будут решены следующие задачи:

- дана общая характеристика страхового рынка;

- проведен анализ современного состояния страхования;

- проведена оценка роли страхования в перспективе развития экономики России.

Курсовая работа состоит из трех глав, введения, заключения и списка литературы.

Глава 1 Общая характеристика страхового рынка

1.1 Понятие, место и функции страхового рынка

Страховой рынок — составная часть финансового рынка страны, где предметом купли-продажи являются страховые продукты. Потребительские свойства данных продуктов весьма специфичны и отличны от других продуктов финансового рынка. Их специфика происходит из сущности страхования. В соответствии с Законом РФ «Об организации страхового дела в Российской Федерации»[1] от 31 декабря 1997г. под страховой деятельностью следует понимать деятельность по защите имущественных интересов граждан, предприятий, учреждений и организаций при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Угроза интересам субъектов страхового рынка существует всегда, но не носит обязательного характера. Эта угроза реальна, но вероятностна по своей сути. Реальна для всего общества, а для каждого индивида вероятностна. Поэтому всегда существует выбор и расчет: покупать (продавать) или не покупать (не продавать) тот или иной страховой продукт. Очевидно, что для реализации данного выбора страховой продукт должен всегда присутствовать на финансовом рынке. Данное присутствие и формирует страхование как составную часть финансовых отношений, сложившихся в стране.

Каждый страховой продукт соотносится с конкретным объектом страхования (то, что страхуется), определяет причины страхования (страховой риск), его стоимость (страховую сумму), цену (страховой тариф), условия денежных платежей (расчетов) в предвидении тех событий, от которых последний страхуется. Свидетельством (сертификатом) страхового продукта служит документ, называемый страховым полисом. Полис подтверждает факт заключенного договора страхования (купли-продажи страхового продукта).

Специфика страхового продукта в том, что страховой взнос всегда меньше страховой суммы. Такое соотношение обеспечивает рыночную привлекательность страховых продуктов и соответствующий спрос на них. Видимая выгода от покупки страхового продукта налицо. Но она не означает потери продавца, так как число полисов (покупателей) обычно больше, чем число страховых случаев. В силу этого продавец (страховщик) не несет потерь, если цена страхового продукта определена правильно. Можно предположить что страхование – это своеобразная «игра» между покупателями и продавцами страховых продуктов, т.е. страхователями и страховщиками. Суммарная величина «выигрышей» и «проигрышей» в этой игре должна быть сведена к нулю (теоретически).

Страховщиком устанавливается определенные соотношения между платежами страхователей и страховщика, возникающими по поводу купли-продажи страхового продукта, т.е. определяют цену страхового продукта (тариф). Уровень тарифа должен быть достаточно низок, чтобы обеспечить сбыт данного страхового продукта, но и в то же время достаточно высок, чтобы покрыть расходы страховщика на выплату возмещений и содержание аппарата, а также обеспечить необходимую прибыль. Эта противоречивая задача решается на основе использования вероятностных расчетов.

Тариф, с одной стороны, заключает в себе величину страхового риска (и следовательно, определяет его цену). С другой — представляется некоторой средней величиной. В процедуру купли-продажи страховых продуктов вводится система скидок и накидок, при которой учитываются индивидуальные особенности страхователей и которая одновременно заинтересовывает и даже вынуждает страхователя к бережному отношению к застрахованному объекту, т.е. минимизации страхового риска.

Таким образом, стоимость и цена страхования как количественные характеристики страхового продукта — вполне конкурентные величины. Необходимость продать страховой продукт вынуждает страховщика к совершенствованию страховых продуктов, снижению цен на них. Необходимость получить прибыль, наоборот, требует повышения цен. Отсюда страховой рынок регулируется спросом и предложением на страховые продукты, за исключением тех случаев, когда страхование объектов (субъектов) осуществляется в обязательном порядке (т.е. по закону).

Место страхового рынка обусловлено двумя обстоятельствами. С одной стороны, существует объективная потребность в страховой защите, что и приводит к образованию страхового рынка в социально-экономической системе общества. С другой стороны, денежная форма организации страхового фонда обеспечения страховой защиты связывает этот рынок с общим финансовым рынком.

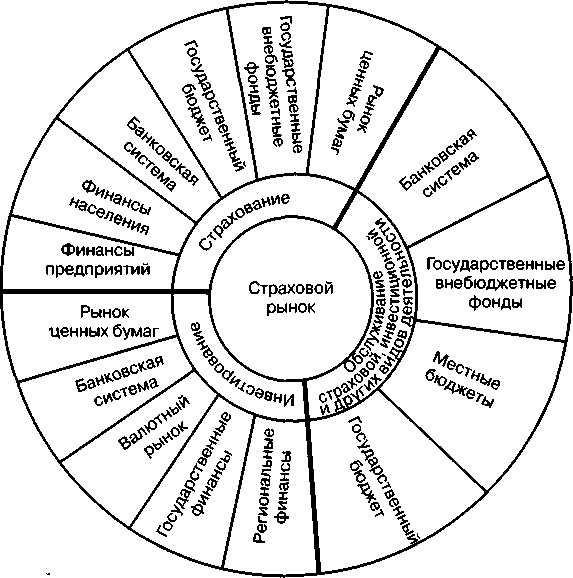

Страхование возникло и развивалось как осознанная объективная потребность человека и общества в защите от случайных опасностей. Страховой рынок не только способствует развитию общественного воспроизводства, но и активно воздействует через страховой фонд на финансовые потоки в народном хозяйстве. Место страхового рынка в финансовой системе обусловлено ролью различных финансовых институтов в финансировании страховой защиты, и их значением как объектов размещения инвестиционных ресурсов страховых организаций и обслуживания страховой, инвестиционной и других видов деятельности (рисунок 1).

Рисунок 1 – Место страхового рынка в финансовой системе

Всеобщность страхования определяет непосредственную связь страхового рынка с финансами предприятий, финансами населения, банковской системой, государственным бюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. Специфические отношения складываются между страховым рынком и государственным бюджетом и государственными внебюджетными фондами, что связано с организацией обязательного страхования.

Функционирование страхового рынка происходит в рамках финансовой системы, как на партнерской основе, так и в условиях конкуренции.

Страховой рынок выполняет ряд взаимосвязанных функций: компенсационную, накопительную, распределительную, предупредительную и инвестиционную.

Основная функция страхового рынка — компенсационная функция, благодаря которой существует институт страхования. Содержание функции выражается в обеспечении страховой защиты юридическим и физическим людям в форме возмещения ущерба при наступлении неблагоприятных явлений, которое и было объектом страхования.

Накопительная или сберегательная функция обеспечивается страхованием жизни и позволяет накопить в счет заключенного договора страхования заранее обусловленную страховую сумму.

Распределительная функция страхового рынка реализует механизм страховой защиты. Сущность функции выражается в формировании и целевом использовании страхового фонда.

Формирование страхового фонда реализуется в системе страховых резервов, которые обеспечивают гарантию страховых выплат и стабильность страхования.

Предупредительная функция страхового рынка непосредственно не связана с осуществлением страховой деятельности. Данная функция работает на предупреждение страхового случая и уменьшение ущерба. Соответствующее финансирование осуществляется из фонда предупредительных мероприятий.

Инвестиционная функция страхового рынка реализуется через размещение временно свободных средств в ценные бумаги, депозиты банков, недвижимость и т.д. С развитием страхового рынка роль инвестиционной функции возрастает.

1.2 Структура страхового рынка

Страховой рынок представляет собой сложную развивающуюся интегрированную систему, к звеньям которой относятся страховые организации, страхователи, страховые продукты, страховые посредники, профессиональные оценщики страховых рисков и убытков, объединения страховщиков, объединения страхователей и система его государственного регулирования.

Страховые организации — институциональная основа страхового рынка. Страховая организация или страховая компания — это конкретная форма организации страхового фонда страховщика. Страховая компания осуществляет заключение договоров страхования и их обслуживание. Страховая организация — экономически обособленное звено страхового рынка, что выражается в полной обособленности ее ресурсов и самостоятельности в осуществлении страховой и других видов деятельности. Экономические отношения между страховыми организациями осуществляются на основе сострахования и перестрахования.

Страховые организации структурируются по принадлежности, характеру выполняемых страховых операций, зоне обслуживания. По принадлежности страховые организации различают на акционерные, частные, публино-правовые и общества взаимного страхования.

Акционерная страховая компания — это негосударственная организационная форма, в которой в качестве страховщика выступает частный капитал в виде акционерного общества. Уставный капитал акционерного страховщика формируется из акций и других ценных бумаг, что позволяет при ограниченных средствах значительно увеличить финансовый потенциал страховой организации. Акционерная форма страховщиков доминирует на страховых рынках развитых стран.

Частные страховые компании принадлежат одному собственнику или его семье. К уникальной форме частных страховщиков можно отнести английскую корпорацию «Ллойд», которая представляет собой не юридическое лицо, а объединение физических лиц.

В государственном страховании в качестве страховщиков выступает государство. В круг интересов государства входит его монополия на проведение любых или отдельных видов страхования, что определяется соответствующим законом о статусе страховой организации. Осуществление государственного страхования представляет собой форму государственного регулирования национального страхового рынка. Правительственные страховые организации относятся к некоммерческим структурам, деятельность которых основана на субсидировании. Правительственные страховые организации специализируются на страховании от безработицы и страховании компенсаций рабочим и служащим.

Общество взаимного страхования — это особая негосударственная организационная форма, выражающая договоренность между группой физических или юридических лиц о возмещении друг другу будущих возможных убытков в определенных долях в соответствии с установленными правилами страхования. Взаимное страхование по существу — некоммерческая форма организации страхового фонда, которая обеспечивает страховую защиту имущественных интересов членов своего общества. С юридических позиций каждый член общества взаимного страхования — одновременно и страховщик, и страхователь.

По характеру выполняемых страховых операций различают специализированные и универсальные страховые организации.

Специализированные страховые компании проводят отдельные виды страхования, например страхование жизни, огневое страхование, ядерное страхование и др.

К специализированным страховщикам относятся и перестраховочные компании, которые принимают от страховщиков за определенную плату часть застрахованного риска. Цель перестрахования — создание сбалансированного портфеля договоров страхования, обеспечение финансовой устойчивости и рентабельности страховых операций. Универсальные страховые организации предлагают большой перечень страховых услуг.

По зоне обслуживания различают местные, региональные, национальные и международные (транснациональные) страховые организации.

Спрос на страховые продукты предъявляет страхователь. Это — юридическое или дееспособное физическое лицо, страхующее имущество или заключающее со страховщиком договор личного страхования или страхования ответственности. Страхователь уплачивает страховые взносы и имеет право на получение страховки при наступлении страхового случая.

Товаром страхового рынка является страховой продукт. Страховой продукт — центральное понятие страхового рынка. Потребительная стоимость страхового продукта состоит в обеспечении страховой защиты. Цена страхового продукта определяется затратами на страховое возмещение или страховое обеспечение, а также расходами на ведение дела и размером прибыли страховщика. Как и всякая цена, она зависит от спроса и предложения.

Продвижение страховых продуктов на страховом рынке и их реализацию преимущественно осуществляют страховые посредники: страховые агенты и страховые брокеры.

Страховые агенты — физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с предоставленными полномочиями.

Страховыми брокерами могут быть независимые юридические или физические лица, имеющие лицензию на проведение посреднических операций по страхованию от своего имени на основании поручений страхователя либо страховщика. Страховой брокер не является участником страхового договора.

Функционирование страхового рынка предполагает наличие профессиональных оценщиков рисков и убытков, в качестве которых выступают сюрвейеры и аджастеры.

Сюрвейеры — инспектора или агенты страховой организации, осуществляющие осмотр имущества, принимаемого на страхование. В качестве сюрвейера выступают также специализированные фирмы по противопожарной безопасности, охране труда и т.д., взаимодействие которых со страховщиком строится на договорной основе.

Аджастеры — это уполномоченные физические или юридические лица страховщика, занимающиеся установлением причин, характера и размера убытков. По результатам проведенной работы аджастер составляет страховой акт (аварийный сертификат).

Для защиты своих интересов, разработки законодательных актов, подготовки стандартных правил страхования, страховые организации создают объединения (ассоциации) страховщиков. Объединения страховщиков создаются как на региональном, так и на национальном уровне. Такие объединения страховщиков не могут заниматься страховой деятельностью.

Важным звеном страхового рынка выступает система государственного регулирования, необходимость которого связана в первую очередь с защитой прав и интересов страхователей, предотвращением их финансовых потерь вследствие неплатежеспособности страховой организации.

1.3 Государственное регулирование страховой деятельности

Как ни в какой другой отрасли предпринимательской деятельности в страховой деятельности велика роль государственного воздействия. Государство само осуществляет страхование и ведет государственный надзор в области страхования. Такое внимание к этому виду предпринимательства связано с социальной значимостью функции страхования, ибо страховой случай означает для страхователя катастрофу, что в свою очередь приводит к страховому случаю в экономике страны, к разрыву в цепочке производства. Несчастье одного страхователя является социально значимым для всего народного хозяйства.

Страхование позволяет достаточно быстро восстановить нарушенное страховым случаем имущественное положение страхователя, восстановить разрушенные связи в хозяйственных правоотношениях воспроизводства. В функционировании страхового механизма, в страховой деятельности заинтересованы каждый из страхователей и государство.

Государственное воздействие на страховую деятельность осуществляется через представляемую отчетность о деятельности страховых организаций, проверку их деятельности и нормативное регулирование страховой деятельности (рисунок 2).

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ СТРАХОВОГО РЫНКА

Законодательное регулирование

Страховой надзор

|

Государственное страхование |

Лицензирование |

|

|

Обязательное страхование |

Соблюдение страхового законодательства |

|

|

Антимонопольное регулирование |

Тарифы |

|

|

Уставный капитал |

Перестрахование |

|

|

Налогообложение |

Формированием размещение резервов |

|

|

Аудит |

Платежеспособность |

|

|

Обеспечение гласности |

Рисунок 2 – Государственное регулирование страхового рынка

Государственный надзор за страховой деятельностью по содержанию разграничивают на предварительный и текущий. К предварительному надзору относится проверка соответствия страховых организаций установленным требованиям и выдача лицензий на право осуществления определенных видов страховой деятельности, а также регистрация объединений страховщиков и внесение в реестр страховых брокеров.

К текущему надзору относится проверка соблюдения требований законодательства профессиональными участниками страховой деятельности: обзор и анализ отчетности, приостановление и отзыв лицензий, исключение страховых брокеров из реестра и т.п.

Основным источником правового регулирования страховой деятельности и страхового надзора в Российской Федерации является Закон РФ «Об организации страхового дела в Российской Федерации» .

Страховой надзор в настоящее время осуществляет департамент страхового надзора Министерства финансов РФ. Основные функции надзора определены в ст. 30 Закона РФ «Об организации страхового дела в РФ»:

а) выдача страховщиками лицензий на осуществление страховой деятельности;

б) ведение единого Государственного реестра страховщиков и объединений страховщиков, а также реестра страховых брокеров;

в) контроль за обоснованностью страховых тарифов и обеспечением платежеспособности страховщиков;

г) установление правил формирования и размещения страховых резервов, показателей и форм учета страховых операций и отчетности о страховой деятельности;

д) разработка нормативных и методических документов по вопросам страховой деятельности;

е) обобщение практики страховой деятельности, разработка и представление в установленном порядке предложений по развитию и совершенствованию законодательства Российской Федерации о страховании.

Для осуществления текущего надзора за деятельностью страховых организаций постановлением Правительства РФ от 26 июня 1993 г. «О территориальных органах страхового надзора» предусмотрено создание территориальных органов страхового надзора, которые вправе проводить проверки достоверности представляемой страховыми организациями отчетности и соблюдения страхового законодательства, получать от страховщиков установленную отчетность о страховой деятельности, информацию об их финансовом положении, получать необходимую информацию от предприятий, учреждений и организаций, в том числе банков, а также граждан.

1.4 Страхование в США и Германии

Американский страховой бизнес отличается огромным размахом и не имеет себе равных в мире. Американские страховые монополии контролируют примерно 50 % всего страхового рынка индустриально развитых стран мира. В США работает свыше 8 тыс. компаний имущественного страхования и около 2 тыс. компаний по страхованию жизни.

Каждый штат имеет свое страховое законодательство и свой регулирующий орган (надзор). Единого федерального Закона о страховании и единого федерального органа по надзору за страховой деятельностью нет. Каждый штат выдвигает свои требования к минимальному уровню капитала, видам предлагаемого страхования, проводит ревизию подконтрольных страховых компаний, осуществляет общее регулирование страховой деятельности путем выдачи лицензии брокерам, агентам и самим страховым компаниям.

В США имеются два типа страховых компаний: акционерные общества и общества взаимного страхования. Государственных страховых фирм не существует. Акции акционерных обществ может приобрести как физическое, так и юридическое лицо.

Страховые компании осуществляют три типа страхования:

1) бекифиты (страхование жизни и здоровья, медицинское, пенсии, сберегательное и т.д.);

2) коммерческое (широкий спектр);

3) личное (подразумевается страхование строений, автомобилей и другого имущества граждан).

Законодательно предусмотрена специализация страховых компаний на проведении операций по страхованию жизни и имущества. Активы всех страховых компаний составляют примерно 1,6 трлн. долл. В среднем активы одной компании составляют 950 млн. долл., а на 12 крупнейших компаний приходится 45 млрд. долл.

Страховая индустрия в США является единственной, которая не подпадает под антимонопольное законодательство.

Деятельность всех страховщиков США тщательно анализируется тремя консалтинговыми компаниями: A.M. Best, Moody S, Standart & Poors, которые занимаются анализом состояния страховых фирм и ежеквартально издают каталоги по их работе. Они публикуют в печати официальные рейтинги страховых компаний по надежности для клиента и данные по состоянию их платежеспособности.

В США широко используется электронный банк данных по всем страховым компаниям, что дает возможность распределить компании по риску, размерам премии и т.д.

Инвестиционные вложения имеют огромное значение для американских обществ по страхованию жизни. Однако еще важнее другое: огромные инвестиционные ресурсы превращают страховые компании в один из влиятельных внешних центров финансового контроля по отношению к промышленным корпорациям.

Существует институт андеррайтеров и страховых брокеров — страховых агентов или независимых брокерских фирм.

Крупнейшая транснациональная компания по страхованию имущества «Стейт фарм мьючуэл отомобил иншуранс компани» по сбору премий занимала первое место не только в США, но и во всем мире.

Страхование имущества и ответственность крупных торговых и промышленных фирм США дает объем страховой премии порядка 8 млрд. долл. в год. Иностранный бизнес американских монополий и деятельность зарубежных компаний в США и других странах — 2 млрд. долл. По страхованию жизни годовой сбор премии составляет 9 млрд. долл.

Страховой рынок Германии характеризуется динамичным развитием. Ежегодный прирост объема поступления страховых платежей составляет в Германии 10 %. Личное страхование в структуре национального страхового рынка занимает около 37 %. Медицинское страхование, которое пользуется несколько меньшей популярностью, чем в других странах Западной Европы, составляет около 12 % общего объема поступления страховых платежей. Имущественное страхование занимает 51 % национального страхового рынка в Германии.

Сектор личного страхования в Германии испытывает растущую конкуренцию со стороны коммерческих банков, стремящихся организовать страховое обслуживание клиентуры через операционные залы коммерческих банков. В целом доходность операций в секторе страхового обслуживания физических лиц выше, чем в секторе страхового обслуживания юридических лиц. Сектор страхового обслуживания физических лиц занимает 87 % германского страхового рынка, сектор страхового обслуживания юридических лиц — 13 %.

Страховое дело в Германии разделено между системой государственного социального обеспечения и частным сектором страховых услуг. Социальное страхование обязательно для всех работников наемного труда, если они не охвачены сектором частных страховых дел. Имеется в виду страхование по старости, на случай безработицы, страхование на случай временной утраты трудоспособности.

Крупным источником привлечения клиентуры страховых компаний служит работа независимых страховых брокеров, обслуживающих различные страховые компании. Широко представлена прямая продажа страховых полисов, осуществляемая непосредственно из офисов страховых компаний.

Все действующие в Германии национальные и иностранные страховые компании подлежат обязательному государственному страховому надзору со стороны Федерального ведомства надзора за деятельностью страховых компаний (BAV), расположенного в Берлине. Страховые компании, учрежденные в отдельных федеральных землях, подлежат страховому надзору со стороны уполномоченных на то земельными властями органов

Обязательное страхование в Германии носит относительно ограниченный характер.

Страхование в зарубежных странах представляет собой часть международного страхового рынка. Вместе с тем оно является важным сектором национальных экономик, обеспечивая перераспределение 8—12 % валового национального продукта. Аккумулируемые через страхование денежные средства служит источником крупных инвестиций. Финансовые потоки страховых компаний в значительной мере ориентированы на обслуживание государственного внутреннего долга. Государственное регулирование страховой деятельности за рубежом в основном направлено на контроль за финансовой стороной работы страховых компаний.

Глава 2 Современное состояние страхования

2.1 Анализ развития страхования в Российской Федерации

Несколько иначе, чем в Европе складывалась ситуация на страховом рынке Российской Федерации. Начиная с 1993 вплоть до 1999 гг. андеррайтинговый результат страхового рынка имел постоянную тенденцию к росту на фоне постепенно повышающегося показателя ВВП (рис. 1).

В 1999 и 2000 гг. прирост страхового рынка в валютном исчислении составил почти 200%. Специалисты отмечали, что это - естественная реакция рынка после кризиса 1998 года, растянувшаяся на пару лет из-за постепенного восстановления финансового положения в стране. Ситуация изменилась с начала 2002 года. Период заметного роста страхового рынка сменился периодом стагнации, замедлением темпов развития и установившимся показателем поступления страховых премий на уровне 300,4 млрд. руб. Однако, некоторые показатели в 2002 год заметно возросли по сравнению с 2001 годом. По личному страхованию рост составил 228,0%, страхование имущества - 194,9%, ответственности - 181,3%, обязательное страхование - 159,2% (по данным департамента страхового надзора Минфина). Причиной роста является не только стабилизация экономики, но и невысокая убыточность, которая составила: в личном страховании 41%, имущественном - 14% и страховании ответственности - 9%. Кроме того, в отличие от зарубежных страховых компаний, российские страховщики не несли таких катастрофических убытков как в США после событий 11 сентября. Фактически выплаты зарубежным партнерам осуществляет лишь «Ингосстрах», который в качестве одного из перестраховщиков участвует в возмещении убытков.

Рисунок 1 - Андеррайтинговый результат страхового рынка за 1993-2010 гг.

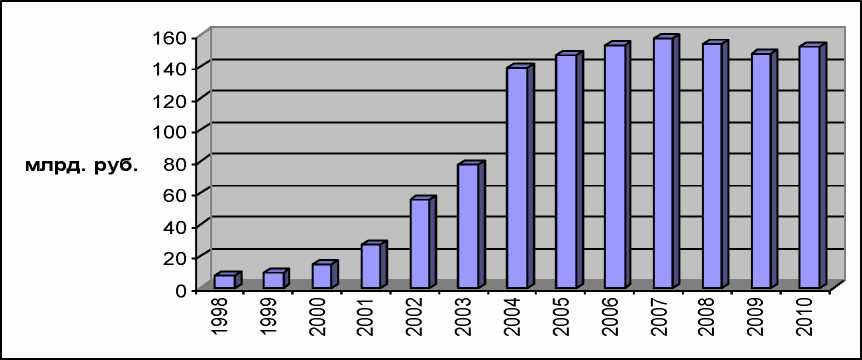

Суммарные взносы страховщиков в 2002 году увеличились на 60,9% и составили 276,6 млрд. руб., а выплаты - 171,8 млрд. руб. Более половины взносов приходится на страхование жизни. Отношение величины совокупных взносов к российскому ВВП составило 3%, что пока еще несравнимо с показателями экономически развитых стран (812%), но является рекордным для российского рынка. С каждым годом растет концентрация страховых компаний на российском рынке. Доля 10 крупнейших компаний составляет 68% всей страховой премии. Совокупный уставный капитал страховщиков составил на конец 2003 года 27,3 млрд. руб., этот же показатель увеличился почти в два раза в 2004 году и практически на таком же уровне достиг 2010 года (рис. 2).

Рисунок 2 - Уставный капитал страховых компаний РФ за период с 1998 по 2010 гг.

По данным ФССН за 2007 год объем премии на страховом рынке увеличился на 26% и составил 763,6 млрд. руб. Основная доля премий пришлась на добровольные виды страхования. При этом выплаты выросли на 35% до 473,8 млрд. руб. Точкой роста отечественного страхового рынка в этом году стало страхование имущества, на которое пришлось 36% всех сборов. Компаниям, активно работающим в этом сегменте, удалось увеличить объем премий на 30-50% (в первую очередь, за счет страхования автокаско). Однако, несмотря на хорошие показатели отдельных страховщиков, рентабельность рынка в целом снижается, выплаты растут быстрее сборов. Для 2006 и 2007 гг. характерен рост страховых премий в основном за счет за счет роста доли страхования жизни. В структуре выплат по добровольному страхованию существенно увеличилась доля страхования имущества: с 50 до 57%, прежде всего, за счет роста убыточности по автострахованию. Доля страховых выплат по личному страхованию снизилась с 36 до 31%, и уровень выплат в данном сегменте продолжает расти. В структуре премии по обязательным видам страхования несколько уменьшилась по сравнению с 2006 г. доля ОСАГО: с 23,4 до 20,5%. Соответственно доля взносов по обязательному медицинскому страхованию (ОМС) увеличилась: с 73,6 до 77,1%. Произошло это за счет опережающего по сравнению с ОСАГО темпа роста объема взносов по ОМС (43,4% против 23,9%). В структуре выплат по обязательному страхованию существенных изменений не произошло. Характерным является то, что по сравнению с 2006 годом резко выросло количество сделок по созданию страховых групп, а число сделок, результатом которых становилось присоединение одного страховщика к другому с ликвидацией юридического лица присоединяемого страховщика, наоборот, уменьшилось. Объем иностранных инвестиций в страховой бизнес увеличивается - об этом свидетельствуют покупка СК «НАСТА» швейцарским страховым концерном «Цюрих», увеличение доли участия Allianz в РОСНО и покупка европейским подразделением Allianz СК «Прогресс-Г арант», а также приобретение французской финансовой группой Societe Generale СК «Союзник».

С началом экономического кризиса, отрицательный эффект от которого проявился наиболее ощутимо в 1 квартале 2009 года, наметилось значительное сокращение темпов роста страхового рынка. До этого времени сохранилась тенденция по сокращению числа участников страхового рынка России (рис. 3).

Рисунок 3 – Количество страховых компаний с 1993 по 2010 гг.

В результате в кризисный период количество игроков российского страхового рынка существенно сократилось. Согласно данным ФССН (Федеральной службы страхового надзора), российские страховщики за 2009 год увеличили сбор премий по сравнению с 2008 годом на 3,2% до 977,5 млрд. руб., выплаты выросли на 15 % до 734,5 млрд. руб. К причинам увеличения числа выплат можно отнести крупные страховые события, такие как авария на Саяно-Шушенской ГЭС, увеличение количества массовых страховых случаев. Самые большие выплаты пригодятся на сегмент страхования транспортных средств, здесь выплаты составили примерно 85%, по ОСАГО выплаты составили почти 60%. Таким образом, влияние мирового финансового кризиса на российский рынок страховых услуг существенно снизило объемы продаж на данном рынке в целом и в секторе имущественного страхования в частности.

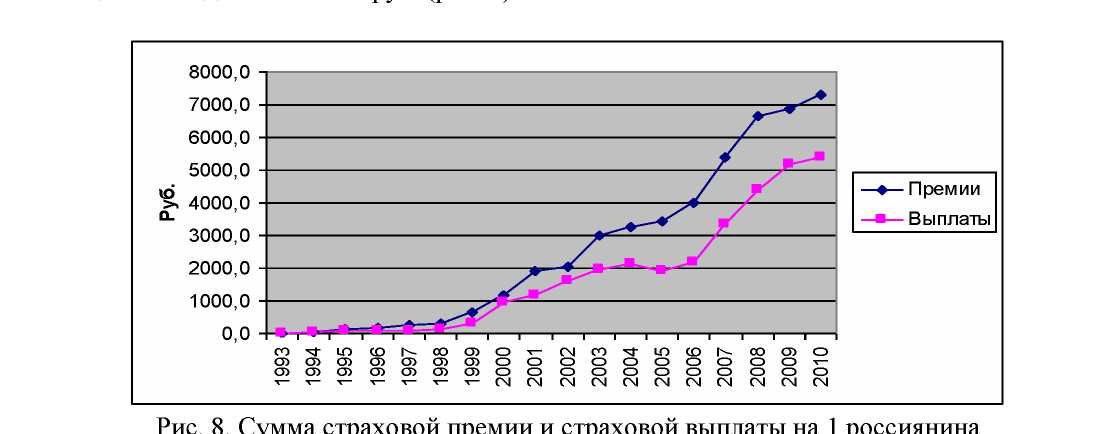

Существующий сегодня в России рынок страхования практически поделен между крупными страховщиками. В зависимости от вида страхования на рынке преобладают в среднем 30-50 крупных компаний, что является показателем высокой концентрации страхового рынка. Продолжает расти сумма премий на 1 человека, которая составила в конце 2010 года почти 7000 руб. (рис. 4).

Рисунок 4 - Сумма премий на 1 человека с 1993 по 2010 гг.

Однако сумма выплат на одного россиянина растет большими темпами, основной скачок в темпах роста данного показателя приходится на 2006 год. На сегодняшний день в стране осуществляют свою деятельность 625 страховых компаний, которые за 2010 год собрали страховых премий на сумму 1 041 млрд. руб.

Оценка финансовых показателей страхового рынка Российской Федерации позволяет сделать следующие выводы:

Динамика андеррайтингового результата страхового рынка РФ позволяет выделить три точки спада показателя - 2000, 2002 и 2009 гг., а также две точки подъема - и 2008 гг. Период заметного роста страхового рынка с 1993 по 1999 гг. сменился периодом замедления темпов развития, причиной чего стал обвал фондового рынка в году, а также мировой финансовый кризис 2008 года.

Данные по величине совокупного уставного капитала российских страховщиков позволяют выявить тенденцию постоянного роста капитализации игроков страхового рынка. Данный показатель составил на конец 2003 года 27,3 млрд. руб., он же увеличился почти в два раза в 2004 году и практически на таком же уровне достиг 2010 года. Отсутствие финансовых данных ранее 1998 года не позволяет сделать полные выводы и составить целостную картину капитализации страховых компаний. Хотя можно сделать предположение, что уставный капитал до 1998 года имел совсем низкие показатели, имеющие незначительную тенденцию роста.

Количество российских страховых компаний постепенно сокращалось, начиная с 1995 года, в этом же году насчитывалось 2800 организаций. Это объясняется постоянным обновлением страхового законодательства в стране: повышаются требования к лицензированию страховщиков, а также к осуществлению их деятельности, например, в части увеличения уставного капитала организаций. Кроме того, следует упомянуть о слияниях и поглощениях среди страховых игроков, резко выросло количество сделок по созданию страховых групп. Но основной причиной такого сокращения количества страховщиков является финансовый кризис. В результате всех перечисленных факторов количество игроков российского страхового рынка существенно сократилось в 4,5 раза по сравнению с 1995 годом.

По итогам 2010 года страховой рынок России имеет следующие показатели:

- рост показателя ВВП;

- рост андеррайтингового результата российских страховых компаний за счет увеличения страховых премий и не имеющих роста выплат;

- рост числа страховых групп;

- преобладание показателя страховой премии над показателем суммы выплаты в расчете на одного россиянина.

2.2 Анализ страховых рынков на фоне изменения макроэкономических показателей

Для того, чтобы наиболее углубленно проанализировать страховые ранки Евросоюза и Российской Федерации, была проведена их сравнительная характеристика по основным финансовым и количественным показателям. За основу был взят показатель «андеррайтинговый результат» страховых компаний, который лучше всего отображает ситуацию, сложившуюся на страховых рынках Европы и РФ, а также включает в себя показатели страховых премий, выплат и операционных расходов.

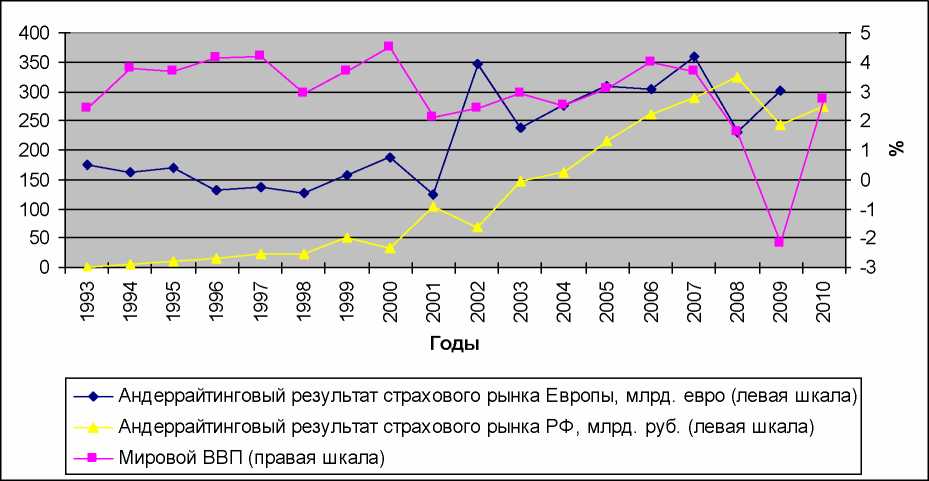

Кроме того, анализ проведен на фоне основных макроэкономических показателей, являющихся важным элементом для прогнозирования экономического развития страны и принятия правильных решений. Основные макроэкономические показатели: мировой валовый внутренний продукт (ВВП), мировой платежный баланс, мировой внешнеторговый оборот, уровень мировой безработицы. В первую очередь необходимо рассмотреть показатели андеррайтингового результата на фоне динамики мирового ВВП (рис. 5).

Рисунок 5 - Андеррайтинговый результат страховых рынков Евросоюза и РФ и динамика мирового валового внутреннего продукта с 1993 по 2010 гг.

Согласно графику наблюдается общая динамика показателей мирового ВВП и андеррайтингового результата европейского страхового рынка, разница только в том, что мировой ВВП имеет более сглаженный график после 2001 года. Что касается российского страхового рынка, то здесь ясно видно, что андеррайтинговый результат как будто «отстает» от показателей Европы и мирового ВВП.

Если посмотреть на динамику российского андеррайтингового показателя с 1999 года, то проглядывается одинаковая тенденция с мировым ВВП. Иными словами, если сдвинуть график влево, то сразу видна общая зависимость от макроэкономического показателя. В целом, это объясняется тем, что российский страховой рынок с 1991 года находился, образно говоря, в зачаточном состоянии и лишь в 1999 году наблюдается некоторый рост отечественной страховой индустрии.

Следующим макроэкономическим показателем является сальдо платежного баланса по текущим операциям (рис. 6). Это экономический индикатор, представляющий собой разницу между суммой платежей, поступающих из-за границы, и суммой платежей, идущих за границу. Если поступающие в страну платежи превышают выплаты другим странам и международным организациям, платежный баланс является активным (положительное сальдо), если же наоборот, то пассивным (отрицательное сальдо). Положительное сальдо (или уменьшение величины отрицательного сальдо) является благоприятным фактором для роста курса национальной валюты.

Рисунок 6 - Андеррайтинговый результат страховых рынков Евросоюза и РФ и динамика мирового платежного баланса с 1991 по 2010 гг.

Вплоть до 2001 года мировой платежный баланс показывает явную неустойчивость из-за непрерывного превышения дебета над кредитом. В 2001 году показатель имел свое минимальное значение и составил - 117,4 млрд. долл. С 1991 по 1994 гг., а также с 1997 по 2001 гг. имеется общая тенденция мировой неустойчивости в сфере международной торговли.

В 2007 году зафиксировано максимальное значение показателя - 371,4 млрд. долл. Проанализировав три графика, можно сделать вывод, что наблюдается прямая зависимость между андеррайтинговыми результатами страховых рынков Евросоюза и России и сальдо мирового платежного баланса. Причем зависимость вырисовывается яснее после 2001 года, где виден рост всех трех показателей.

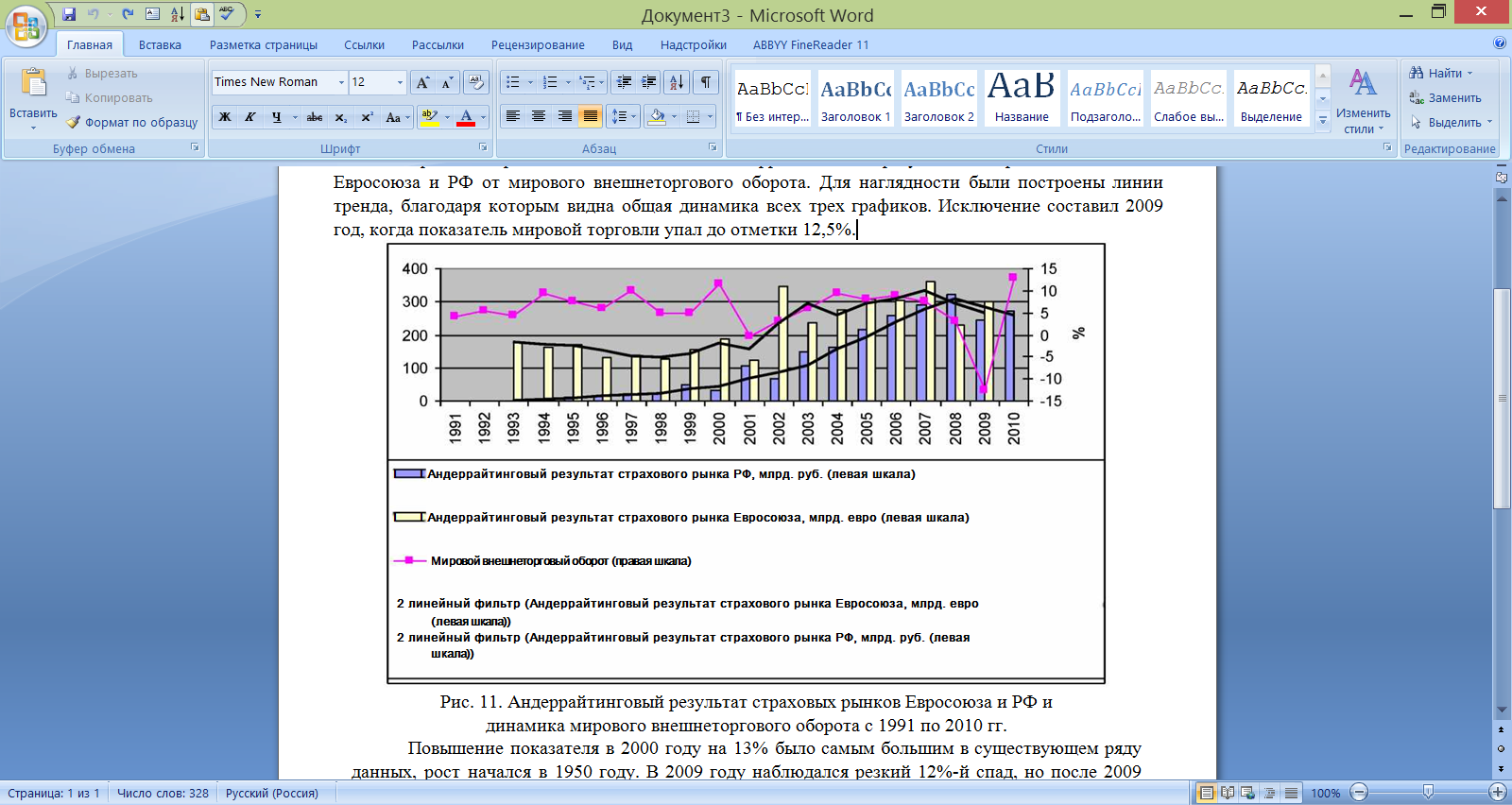

Одним из ключевых макроэкономических показателей является мировой внешнеторговый оборот. Под стоимостью мировой торговли понимается сумма экспорта всех стран мира, выраженная в самой устойчивой валюте мира - американских долларах. Для сбора, обобщения и систематизации статистических данных о внешнеторговом обороте разработаны международные номенклатуры, которые учитываются в процессе построения национальных внешнеторговых классификаций.

Важнейшими из них являются Международная стандартная классификация ООН, принятая в 1985 году. Оценка внешнеторгового оборота имеет чрезвычайно важное значение в статистике внешней торговли, поскольку на ее базе рассчитываются средние цены, сальдо торгового баланса, эффективность внешней торговли в целом, коэффициент эластичности и т.п.

В заключение можно сделать следующие выводы:

Страховой рынок стран Евросоюза развивается более быстрыми темпами, чем в Российской Федерации, об этом свидетельствуют такие финансовые показатели, как количество заработанной страховой премии, доля участия перестраховщиков в деятельности страховых организаций, количество страховых компаний, а также сумма страховых взносов и выплат на одного человека. Несомненно, российский страховой рынок значительно отличается от рынков стран Европы. Одной из причин является его запоздалое развитие в связи с поздним переходом к рыночной экономике. Если в России появление первых признаков страхования относится к 1991 г., то в Европе развитие данной отрасли началось значительно раньше. Положительным моментом является то, что андеррайтинговый результат российского страхового рынка растет, несмотря на глобальные изменения в мировой экономике, таким образом, есть основания говорить о положительной тенденции для деятельности отечественных страховщиков.

Для анализа страховых рынков Европы и России были взяты за основу показатели андеррайтингового результата на фоне изменения макроэкономических показателей. Исследование показало, что имеется взаимосвязь андеррайтингового результата с такими макроэкономическими показателями, как мировой ВВП, мировой внешнеторговый оборот и мировой платежный баланс. Что же касается уровня мировой безработицы, то здесь нельзя однозначно говорить о некой зависимости показателей. Можно лишь отметить тот факт, что безработица в последние годы имеет высокие темпы роста, что не может положительно сказаться ни на страховых рынках, ни на мировом рынке в целом.

Заключение

Страхование, как известно, является одним из важнейших институ‐тов социальной и финансовой защиты отдельного человека, группы людей и всего общества в целом. Так как на уровне страховой организации формируются страховые резервы, средства которых инвестируются, страхование является крупным источником инвестиций в экономику. Реальное появление рыночных отношений в сфере страхования в России началось в начале 90-х гг. двадцатого столетия, в то время как в странах с развитой рыночной экономикой интенсивное развитие страхового рынка происходило в XIX в.

Наибольшее развитие страхование получило в Соединенных Штатах Америки, Великобритании, Германии и Японии. Данный опыт является особенно полезным для страхового рынка России как с точки зрения использования страховых инструментов и продуктов, так и в целях избежания негативных отрицательных аспектов.

Российский страховой рынок сталкивается с существенными проблемами, требующими неотложного разрешения. Это, прежде всего, совершенствование страхового законодательства с учетом задач внутреннего регулирования страхового рынка, требований европейского страхового нормативно-правового поля, особенно в условиях вступления России во Всемирную торговую организацию. Требуют также решения задачи повышения финансовой устойчивости и платежеспособности страховых компаний, освоения новых страховых продуктов и видов страхования, подготовки и переподготовки кадров для страхового бизнеса.

Одновременно к числу важнейших задач развития страхования в России можно отнести повышение конкурентоспособности российского страхового рынка на мировом страховом рынке, уровня капитализации страховых компаний и их инвестиционной привлекательности, улучшение качества страховых услуг. Приоритетным является развитие классических видов долгосрочного и накопительного личного страхования, совершенствование правовых и организационных основ обязательного страхования, создание и развитие современной инфраструктуры страхового рынка, создание единых баз данных страховых компаний. Требуется создание единой образовательной системы, предполагающей не только получение базовых фундаментальных знаний и практических навыков, но и постоянное повышение квалификации работников страховой сферы. Особого внимания заслуживает вопрос совершенствования налогообложения доходов физических и юридических лиц, связанного как с деятельностью страховых организаций, так и со страхованием физических и юридических лиц. Повышение страховой культуры населения является неотъемлемой частью развития страхового рынка.

В России складываются все предпосылки для формирования эффективной системы взаимодействия по поводу страхования между государством, обществом и бизнесом. Позитивные тенденции в социально-экономической системе и стимулирование развития страхования будут способствовать тому, что роль российского страхового рынка на мировом страховом рынке будет только возрастать.

Библиографический список

- Банковское дело. Справочное пособие. Под ред. Бабичевой Ю.А. — М.: Экономика, 2014 г.

- Бор М.З., Пятенко В.В. Менеджмент банков: организация, стратегия планирование. - М.: ИКЦ «ДИС», 2010 г.

- Гвозденко А.А. Основы страхования. – М.: Финансы и статистика, 2010 г.

- Деньги, кредит, банки.: Под ред. Е.Ф. Жукова. - М.: ЮНИТИ, 2013г.

- Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги. - СПб: «Питер», 2010 г.

- Менеджмент организации. Учебное пособие. Румянцева З.П., Саломатин Н.А., Акбердин Р.З. и др. - М.: ИНФРА-М, 2013 г.

-

Принят в порядке внесения изменений в Закон РФ «0 страховании» от 22 ноября 1992 г. (Ведомости РФ. - 1993. № 2. Ст. 50; СЗ РФ. - 1998. - № 1.Ст.4). ↑

- Понятие и задачи государственного финансового контроля (Теоретические основы финансового контроля)

- Характеристика ассортимента изделий из золота со вставками

- Понятие конкуренции и конкурентоспособности предприятия в экономике

- Управление рабочим стрессом: индивидуальные и организационные методы (на примере ЗАО «Новости Электротехники»)

- Разработка регламента выполнения процесса «Складской учёт» (Описание предметной области. Постановка задачи)

- Пример проекта и команда для его реализации (Формирование и управление командой проекта)

- Понятие менеджмента. Менеджер и предприниматель (Значение организации труда на предприятии)

- Требования к современному руководителю проекта

- Эффективность менеджмента организации (Эффективность менеджмента: основное содержание и особенности оценки)

- Роль мотивации в поведении организации (ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ СИСТЕМЫ МОТИВАЦИИ ТРУДА ПЕРСОНАЛА СОВРЕМЕННОЙ ОРГАНИЗАЦИИ)

- Особенности политики развития персонала организаций бюджетной сферы (теоретические особенности политики развития персонала организаций бюджетной сферы)

- Методы и технологии противодействия угрозам кадровой безопасности (Сущность и определения кадровой безопасности)