Страхование и его роль на финансовом рынке Российской Федерации

Содержание:

Введение

Во всем мире страхование является одним из основных секторов экономики, и его состояние обусловлено общим социально-экономическим уровнем развития государства. В то же время перспективные направления развития страхового рынка определяются основными функциями, которые выполняет страховой бизнес в экономике, а специфические выполняемые страхованием функции делают его стратегическим сектором экономики во всех развитых странах.

В мировой экономической практике страховой бизнес создает систему защиты имущественных прав и интересов, как граждан, так и любых организаций, обеспечивает поддержку социальной стабильности в обществе, экономической безопасности государства, а также выполняет роль важного финансового инструмента регулирования национальной экономики и мощного источника аккумулирования средств для их дальнейшего долгосрочного инвестирования в хозяйственный комплекс. За годы эволюции страховой бизнес доказал, что он является неотъемлемым элементом страхового рынка, поэтому следует подробно проанализировать его функции как механизма рыночной экономики.

Актуальность выбранной темы заключается в том, что страховой рынок является частью финансового рынка страны, на котором аккумулируются значительные по объёму финансовые ресурсы. Они в свою очередь трансформируются в инвестиции. Таким образом, страховой рынок играет важную роль в развитии экономики любой страны, и Россия не является исключением.

Цель работы – изучить сущность рынка страховых услуг и его роли на финансовом рынке.

Для реализации поставленной цели требуется решить следующие задачи:

- рассмотреть сущность страхования и его роль в современной рыночной экономике;

- изучить современное состояние рынка страхования в России и его роли в развитии экономики и финансовой системе;

- проанализировать проблемы и перспективы развития рынка страховых услуг.

Объектом исследования является страхование.

Предметом исследования послужило изучение сущности и роли страхования как части финансового рынка.

В работе использованы методы исследования: системного анализа, математические и статистические методы, сравнения, обобщения.

Научной базой исследования явились труды ученых, внесших вклад в изучение особенностей страхования Н.Г. Александрова, B.C. Андреева, К.С. Батыгина, С.Н. Братуся, Н.А. Вигдорчика, Ж.А. Горбачевой, Е.Е. Мачульской, Э.Г. Тучковой, М.Ю. Федоровой, В.Ш. Шайхатдинова и др.

Информационной базой для написания работы явились законодательные и нормативные акты РФ, периодическая печать, ресурсы Интернета, справочно-правовых систем «Консультант Плюс» и «Гарант», монографическая и учебная литература по рассматриваемой теме.

1. Сущность страхования и его роль в рыночной экономике

1.1. Страхование как самостоятельная экономическая категория

Страхование является одной из основных составляющих экономики страны и затрагивает интересы всех слоев населения. Оно выступает эффективным инструментом защиты интересов граждан от возможных рисков, обеспечивая социально-экономическую стабильность в обществе.

Вклад страхования, как одного из важнейших секторов экономики, заключается в создании благоприятных условий физическим лицам и коммерческим организациям осуществлять свою деятельность без опасений за возможные риски финансовых потерь. Страховой сектор также является эффективным источником привлечения финансовых ресурсов в экономику, путем размещения капитала, полученного от реализации страховых услуг, в долгосрочные инвестиции. Переход к рыночным отношениям определили роль и место страхования среди важнейших рычагов экономических отношений. За последние годы внимание многих авторов привлекала тема экономической сущности страхования.

Под страхованием понимают систему мероприятий по созданию денежного страхового фонда за счет взносов его участников, из средств которого возмещается ущерб, причиненный стихийными бедствиями, несчастными случаями, а также выплачиваются иные денежные суммы в связи с наступлением определенных событий [22].

Экономические категории выражают свою сущность через функции, посредствам которых реализуется их общественное назначение. В страховом риске и в защитных мерах состоит сущность экономической категории страховой защиты. Без мощного национального страхового рынка невозможна модернизация промышленности и инфраструктуры. Необходимо введение обязательных видов страхования и стимулирование роста емкости страховой отрасли. В современных условиях хозяйствования при формировании рыночной экономики в России, все большее значение приобретает страхование как один из инструментов обеспечение устойчивого развития субъектов хозяйствования. При этом возникает необходимость исследования сущности страхования как экономической категории.

Анализ литературных источников показал, что вопрос о сущности страхования рассматривались в работах многих отечественных и зарубежных ученых таких как: М.М. Александрова, В.Д. Базилевич, К. Вобла, О.Д.Заруба, В.В.Шахов, В.К. Райхер и другие.

Мнения относительно определение сущности страхования различаются между собой у вышеупомянутых ученых, что определяет актуальность темы исследования. Зародившись стихийно как случайное явление, страхование впоследствии расширило сферу своего влияния и приобрело характер объективной необходимости, как ответ на подсознательное чувство страха перед потерями и желанием защитить себя от их последствий [22].

Страхование изначально порожденное на психологическом уровне стремлением личности к стабильности в жизни, к снижению риска, склонности к максимальному благосостояния, образовав впоследствии постоянные связи между участниками воспроизводственного процесса как осознанную необходимость. Стихийные бедствия как правило носят непредсказуемый и случайный характер.

Количество пострадавших всегда меньше общего количества предприятий или людей. Это способствовало образованию страховых компаний, создание которых было направлено на распределение расходов между всеми заинтересованными владельцами имущества. При этом доля каждого из собственников зависела от их количества. Длительное время страхование рассматривалось как способ распределения убытков.

В процессе своего развития трактовка термина «страхование» претерпело значительные изменения, однако его сущность осталась прежней (табл.1).

Таблица 1 - Подходы к определению понятия «страхование»

|

Автор |

Определения понятия «страхование» |

|

А.Г. Загородный |

«Страхование - это система мероприятий по созданию страховых фондов, предназначенных для полного или частичного возмещения потерь предприятием от непредвиденных обстоятельств (стихийных бедствий, аварий, несчастных случаев, невыполнение обязательств с обанкроченными контрагентами и т.д.) и оказания помощи гражданам (или их семьям) при наступлении страховых случаев – достижение определенного возраста, утраты трудоспособности, смерти и т.д.» |

|

К.Г. Воблый |

«Страхование - вид хозяйственной деятельности на базе солидарности и от платности, целью которого является покрытие будущего ущерба или потребности, обусловленной наступлением случайного и одновременно статистически уловимого события» |

|

С.С. Осадец |

«Страхование - это экономические отношения, при которых страхователь уплатой денежного взноса обеспечивает себе или третьему лицу в случае наступления события, обусловленной договором или законом, сумму выплаты страховщиком, который содержит определенный объем ответственности и для ее обеспечения пополняет и эффективно размещает резервы, осуществляет превентивные мероприятия по уменьшению риска, а в случае необходимости перестраховывает часть последнего» |

|

О.Д. Василик |

«Экономические отношения - это научная абстракция, не имеющая четких экономических характеристик, прежде всего количественных и качественных. Поэтому страхование - составная часть финансовой системы государства, оно опосредствует движение валового внутреннего продукта в форме фондов финансовых ресурсов» |

Присущие страхованию перераспределительные отношения в финансовой системе связаны, с одной стороны, с формированием страхового фонда при помощи фиксированных страховых платежей, а с другой - с возмещением потерь от этого участниками страхования. Т.к. происходит движение денежных средств, страхование входит в финансовую систему государства.

Наиболее содержательно данную категорию рассмотрел В. М. Фурман. Ученный отмечает страхования, как экономико-правовое и социальное явление, которое являются [25, с. 43]:

- институциональной формой экономических отношений по перераспределению национального дохода, накопления, приумножения и расходования средств страхового фонда, строящиеся с учетом солидарности в распределении и перераспределении риска;

- платной системой финансовой компенсации физическим и юридическим лицам в ситуациях, связанных с экономическими убытками, порождаемыми объективными факторами, строится с учетом как вероятности неблагоприятного события, так и ее возможных последствий, а также согласно установленным квалифицированными условиями;

- действенным инструментом реализации социальной политики государства, основой системы социальной защиты населения;

- специфической отраслью, как национальной экономики, так и мирового хозяйства.

1.2. Основные задачи и функции страхования

Главными задачами страхования является первоначальное распределение фондов и их перераспределение, определение страховых взносов на основе анализа распределения величины возможного ущерба и определение системы выплат.

В различных экономических трудах можно встретить высказывания авторов относительно экономической сущности и функций страхования, но единого мнения по данному вопросу нет. Так, по мнению Щербакова В.А. и Костяева Е.В., основная мысль страхования лежит в создании финансового (страхового) запасного капитала, первоочередной задачей которого является возмещение возможного ущерба (убытка) его участникам при наступлении непредвиденных обстоятельств, таких как катаклизмы, несчастные случаи и иные событий, несущие финансовые потери.

Стоит обратить внимание на страхование, как на экономическую группу. С технической стороны, основная задача страхования заключается в формировании страховых взносов (денежных активах) нацеленных на осуществление компенсационных выплат связанных с непредвиденными ситуациями, путем перераспределения риска. В основе перераспределения риска лежит цель снижения финансовой неустойчивости застрахованного, а также сделать случайную потерю управляемой.

Страховая компания берет на себя обязательство по возмещению убытка за определенную плату (страховой взнос), и обязуется, через подписания договора страхования, возместить ущерб согласно перечню рисков ранее оговоренных в договоре страхования. Следует отметить ряд признаков, характеризующих сущность страхования [5, с. 56]:

- наличие перераспределительных отношений;

- существование вероятности трансгрессии страхового случая и возможности оценки его стоимости;

- объединение в страховое сообщество страхователей и застрахованных;

- существование совместных, а так же персональных интересов в страховании;

- пропорциональное распределение убытка между всеми застрахованными;

- существование возможности возврата страховых платежей.

По своей природе, страхование, являясь одной из важнейших экономических категорий, призванной выполнять ряд функций, таких как:

- Рисковая функция – является основной и нацелена на делегирование риска возможных потерь вызванных непредвидимыми обстоятельствами от застрахованного лица к страховой организации. При наступлении неблагоприятных событий возмещение осуществляется в рамках договора страхования из заранее сформированного страхового фонда. В литературе по данному вопросу можно найти множество публикаций и обсуждений сущности «риска».

- Предупредительная функция страхования направлена на снижение возможных рисков за счет использования резервных средств на предупредительные цели и минимизацию последствий наступивших убытков, таких как аварии, пожары, наводнения, болезни и другие неблагоприятные события. Мероприятия, направленные на предупреждение страховых событий необходимы не только страховой организации и застрахованному лицу, но и обществу в целом.

- Сберегательная (накопительная) функция страхования ярко проявляется в пенсионном страховании, инвестиционном и накопительном страховании жизни. Основная задача накопительного страхования заключается в возможности застрахованного лица не просто защитить себя от неблагоприятных событий (в рамках страхования жизни), но и накопить путем периодического внесения страховых взносов на договор страхования.

- Соблюдение условий образования и использование страховых фондов (резервов) в страховании, возложено на контрольную функцию. Основная задача контрольной функции заключается в соблюдении законодательных и нормативных актов регламентирующих целевое использование денежных средств. В данном случае речь идет не только о правомерности начисления и производства выплаты осуществляемых в рамках договорных отношений, но и размещение денежных средств в инвестиции [5, с. 57].

- За преумножение капитала и финансовое развитие страховой организации отвечает инвестиционная функция. В тенденции становления рыночных отношений, размещение свободных средств, в виде страховых взносов положительно влияет на финансовое благосостояние и инвестиционный потенциал страны. Здесь следует упомянуть о принципах инвестирования денежных средств, которые должны отвечать следующим требованиям:

- диверсификация активов, а именно для обеспечения устойчивости инвестиционного портфеля распределение рисков в разные источники инвестирования;

- ликвидность активов, которая подразумевает быструю оборачиваемость инвестиций в денежные средства;

- возвратность активов, то есть осуществление размещения денежных средств только в максимально надежные предприятия с возвратностью вложенных инвестиций в полном объеме;

- доходность активов, что является одним из основных требований при размещении активов с приемлемым уровнем гарантии его извлечения.

- Социальная функция страхования направлена защищать имущественные интересы граждан. Данная функция страхования является одной из ключевых и направлена на оказание необходимой социальной помощи на персональном уровне от возможных последствий негативных воздействий окружающей среды.

Таким образом, страхование берет на себя финансовые затраты по оплате расходов связанных с наступлением непредвиденного события, что является не только оказанием адресной финансовой помощи, но и обеспечивает душевное спокойствие страхователя. Помимо вышеупомянутых функций, существуют такие функции в страховании, которые отвечают за минимизацию государственных расходов и постоянность общественного воспроизводства.

К таким функциям относятся [16, с. 35]:

- Функция обеспечения сохранности и безопасности имущества предприятий. Страховые компании выступают гарантом финансовой поддержки в бизнесе и жизни человека, тем самым обеспечивая необходимую защиту в отношении наступления вероятностного события. Крупные страховщики могут играть жизненно важную роль в оказании помощи управления рисками фирм, работающих на развивающихся мировых рынках, связанными с их зарубежной деятельностью.

- Функция генерации финансовых ресурсов. Страховые компании формируют целевые фонды финансовых средств за счет сбора премии путем подписания соглашения о страховании с физическими лицами и организациями. Главной задачей распределения этих ресурсов, бесспорно, заключается в оплате страхователю страхового покрытия вследствие непредвиденных событий.

2. Анализ современного состояния рынка страхования и его роли на финансовом рынке в России

2.1. Характеристика современного состояния рынка страхования

Страхование является одним из стратегических факторов эффективного функционирования и успешного развития экономических отношений в стране, позволяет решать проблемы социального и экономического характера, способствует росту благосостояния граждан, а также повышает инвестиционный потенциал государства. Проблема мирового финансового кризиса затронула все отрасли экономики, в том числе и рынок страховых услуг. Сегодня отечественная страховая отрасль, являясь важной частью финансовой индустрии страны, развивается и меняется вместе с целым спектром социальных, технологических и экономических процессов [21, с. 136].

Страхование принадлежит к числу наиболее давних и стабильных форм хозяйственной жизни, по существу представляет собой создание целевых фондов денежных средств, предназначенных для защиты имущественных интересов граждан и юридических лиц от форс-мажорных обстоятельств, сопровождающихся ущербами. Становление страхового дела в России прошло сложный путь под влиянием политических, социально-экономических преобразований и как система появилась позднее, чем в других странах и развивалось более медленными темпами, что характеризуется сохранением в длительном периоде крепостничества и неизменно рождающимися преградами на пути развития частнокапиталистической экономики.

Сегодня рынок страхования является одной из ключевых составляющих финансовой безопасности страны, уровень развития которого непосредственных образом влияет на социально-экономического состояние общества. Необходимость формирования эффективного механизма страховой защиты является задачей не только страховых компаний, но и государства в целом. Для определения проблемных вопросов функционирования страхового рынка и разработки направлений их решения необходимо проведение мониторинга его состояния. Состояние страхового рынка является одним из самых главных показателей финансовой состоятельности страны. Страхование рисков позволяет минимизировать финансовые потери, при наступлении страхового случая. Однако, когда финансовое состояние клиента не позволяет приобрести страховой полис, или он рассматривает его приобретение как сильно затратное, то он отказывается от данного инструмента. Также в мировой практике страховые организации рассматриваются как неотъемлемая часть фондового рынка, на котором они размещают, полученные от клиентов страховые премии, то есть, являются инвесторами. Таким образом, активность и объем денежных средств, оборачивающихся на данном сегменте рынка довольно точно позволяют оценить развитие финансовой системы в целом [21, с. 136].

Сегодня страховой рынок в Российской Федерации находится в нелегком положении, т.к. темпы прироста взносов сокращаются, убыточность растет (особенно низка рентабельность ОСАГО, рентабельность которого близка к нулю, а в нескольких регионах отрицательна), страховщики испытывают давление со стороны фондовых рынков, колебания курсов валют, кроме того расширение санкций и в целом неблагоприятная экономическая ситуация в стране создают дополнительные преграды для развития данного сегмента финансового рынка.

Рассмотрим динамику числа страховых организаций. За последние пять лет число организаций стремительно падает. Центральный Банк России в течение всего последнего десятилетия очень активно вводил нормы, которые следовало соблюдать организациям, что постепенно приводило к снижению лицензированных участников. За 5 лет число компаний на данном сегменте сократилось более чем в два раза, а именно на 52%, что в абсолютных значениях составило 234 организации. Стоит отметить, что среди 234 компаний около 0,4 добровольно отказались от лицензии в связи с передачей портфеля и присоединением к другой организации.

Концентрация рынка в 2018 году практически не изменилась (рынок покинули компании, не входившие в топ-50 по взносам). По итогам I квартала 2018 г. доля топ-20 страховых организаций по собранным страховым премиям составила 80,7%, доля топ-10 – 65,7%. Годом ранее значения показателей были равны 81,5 и 69,7% соответственно [17].

Таблица 2 - Основные лидеры российского страхового рынка

|

№ |

Топ - 5 лидеров рынка, 2018 г. |

№ |

Топ - 5 лидеров рынка, 2017 г. |

|

1. |

Страховая группа "СОГАЗ" |

1. |

Страховая группа "СОГАЗ" |

|

2. |

Страховая группа "Альфастрахование" |

2. |

РГС |

|

3. |

РГС |

3. |

Группа "ИНГО" |

|

4. |

Группа "ИНГО" |

4. |

Страховая группа "Альфастрахование" |

|

5. |

СПАО "РЕСО - Гарантия" |

5. |

СПАО "РЕСО - Гарантия" |

|

ОСАГО |

|||

|

1. |

РГС |

1. |

РГС |

|

2. |

СПАО "РЕСО - Гарантия" |

2. |

СПАО "РЕСО - Гарантия" |

|

3. |

Ингосстрах |

3. |

Ингосстрах |

|

4. |

САО "ВСК" |

4. |

САО "ВСК" |

|

5. |

Страховая группа "Альфастрахование" |

5. |

Страховая группа "Альфастрахование" |

|

Страхование жизни |

|||

|

1. |

ООО СК "Сбербанк страхование жизни" |

1. |

ООО СК "Сбербанк страхование жизни" |

|

2. |

ООО "СК "РГС - Жизнь" |

2. |

ГК Росгосстрах и Капитал |

|

3. |

Страховая группа "Альфастрахование" |

3. |

Страховая группа "Альфастрахование" |

|

4. |

Группа Ренессанс Страхование |

4. |

Группа Ренессанс Страхование |

|

5. |

АО ВТБ Страхование жизни |

5. |

АО ВТБ Страхование жизни |

|

ДМС |

|||

|

1. |

Страховая группа "СОГАЗ" |

1. |

Страховая группа "СОГАЗ" |

|

2. |

СПАО "РЕСО - Гарантия" |

2. |

Группа компаний Альянс |

|

3. |

Страховая группа "Альфастрахование" |

3. |

СПАО "РЕСО - Гарантия" |

|

4. |

РГС |

4. |

ГК Росгосстрах и Капитал |

|

5. |

Группа "ИНГО |

5. |

Страховая группа "Альфастрахование" |

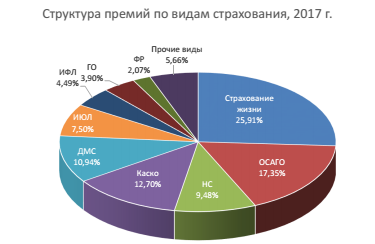

Максимальное количество отозванных лицензий пришлось на 2015 и 2016 годы. За 2018 год число страховых организаций сократилось на 10%. Как утверждают в ЦБ особое внимание в 2018 году помимо качества активов организации, так же уделено соответствию обязательств и активов, достаточности страховых резервов, и бизнес – планам организаций. Центральный Банк переходит к риск-ориентированному надзору. Также начинается реализация новой модели надзора – поведенческого, предполагающего разделение на группы риска в зависимости от жалоб клиентов. Впервые доля личного страхования составила более половины (54%) общего объема премий. Это произошло как за счет страхования жизни, чья доля выросла с 25,9 % до 30,6%, так и за счет страхования от несчастных случаев (с 9,5% до 11,5%). Доля ДМС практически не изменилась. Одновременно сокращаются доли добровольного страхования имущества (с 28% до 24%), ответственности и обязательных видов. По итогам 2018 года страховые взносы увеличились на 3,8% (-4,8% годом ранее). При этом рост сегмента был вызван расширением продаж. Ускорение темпов роста произошло в сегментах страхования от несчастных случаев и болезней (с 12,3% в 2017 году до 39,8% в 2018 году) и страхования жизни заемщиков (с 20,3 до 31,4%) [13].

Рисунок 1 – Структура премий по видам страхования за 2017-2018 год.

Темпы прироста прочего страхования жизни, включающего страхование жизни с участием страхователя в инвестиционном доходе страховщика (ИСЖ), несмотря на снижение, оставались высокими (37,4%). Доля страхования жизни за год увеличилась на 4,7 п.п. и достигла 30,6%. Совокупные выплаты по итогам 2018 года увеличились на 2,5% по сравнению с аналогичным периодом прошлого года и составили 522,5 млрд рублей [19].

Таблица 3 - Объем страховых премий и выплат в 2014 - 2018 гг.

|

Страховые премии (млрд. руб.) |

Темп роста премий (%) |

Страховые выплаты (млрд. руб.) |

Темп изменения выплат (%) |

Коэффи циент выплат , % |

|

|

2014 год |

987,77 |

8,5 |

472,27 |

11,4 |

47,81 |

|

2015 год |

1023,82 |

3,3 |

509,22 |

7,1 |

49,73 |

|

2016 год |

1180,63 |

15,3 |

505,8 |

- 0,67 |

42,84 |

|

2017 год |

1278,84 |

8,32 |

509,72 |

0,77 |

39,86 |

|

2018 год |

1479,00 |

15,7 |

522,5 |

2,5 |

35,33 |

Страховые выплаты по страхованию жизни выросли на 83,8%, до 67,1 млрд. рублей, что вызвано истечением срока действия заключенных ранее среднесрочных договоров.

Самым проблемным элементом в настоящее время определён ОСАГО. На основе данных, представленных Российском союзом автостраховщиков, в период с января по май 2018 года убыточность в данной сфере составила около 108%. Данная ситуация отражается на участниках рынка и выражается в том, что они не могу направлять свои денежные средства на развитие рынка, в том числе цифровизацию. В страховании на данный момент нет ни одной сферы, которая была бы создана самим страховым рынком, кроме инвестиционного страхования жизни. Центральный Банк РФ также отмечает страхование жизни как основной источник роста отечественного страхового рынка. Однако увеличение страхования жизни вызывает у специалистов подозрения, так как увеличение проходит слишком большими темпами. Так, во втором квартале прошлого года темп прироста страховых премий составил 71% [19]. Стоит отметить, что вопрос мошенничества приобрел особую актуальность в 2018 году. Центральный Банк РФ намерен разработать и представить новую систему мер по защите финансовой сферы от мошенничества в разрезе банковского рынка, страхового рынка, рынка ценных бумаг и т.д. на страховом рынке лидером в мошенничестве также стало ОСАГО – 30% [29]. По статистике данных, представленных службой по защите прав потребителей и обеспечению доступности финансовых услуг Банка России, наибольшее число жалом направляется именно в адрес ОСАГО, примерно 87% от общего числа. Из них наибольший вес составляют жалобы на коэффициент бонус-малус – 45%, а 24% на е-ОСАГО. Также стало известно, что выплаты по ОСАГО в первом полугодии выросли почти в шесть раз. Что касается анализа страхового рынка РФ на 2018 год, то ЦБ РФ провел анализ показателей рентабельности и убыточности с разбивкой страховых компаний на группы, а также проверил качество систем риск-менеджмента основных участников страхового рынка. Рост взносов и благоприятная конъюнктура рынка способствуют максимизации рентабельности в группе специализированных страховщиков – почти 69%.

Также высокой рентабельностью характеризуется группа нерозничных компаний с преобладанием премий, которые получены от юридических лиц, а также у группы страховщиков, которые ориентированы на прямые продажи. Самый большой процент убыточности наблюдается у группы розничных страховщиков, в которую входят компании, получающие взносы от физических лиц. Коэффициент убыточности таких компаний составил 105%. Особо негативное влияние по финансовые результаты данной группы оказывает убыточность отдельных участников страхового рынка, в портфеле которых наблюдается преобладание ОСАГО. Также высокая убыточность наблюдается у компаний, которые проводят операции через посредников. Коэффициент их убыточности составил 102%. Объясняется это тем, что стоимость договоров в таких компаниях намного, чем в тех, которые осуществляют продажи сами, из-за комиссионного награждения. Данный факт отражается на коэффициенте расходов, который играет большую роль при расчете убыточности. Если говорить о рисках, то, по мнению международных специалистов, на глобальном уровне наиболее значимыми являются такие риски природного характера, такие, как изменение климата, старение населения, увеличение природных катаклизмов и проч., а также риски, связанные с ростом терроризма, возникновением дифференциации общества, сбоем информационных систем.

Отличительной особенностью России от остальных стран с развивающейся экономикой является тот факт, что большинство рисков не страхуются. Большая доля страхования наблюдается лишь в аграрном секторе народного хозяйства и в транспортной сфере за счет ОСАГО. Исходя из сложившейся ситуации, вытекает необходимость создания национальной системы управления рисками и расширения и укрепления страховой сферы, которая сама по себе на данном этапе своего развития подвержена многочисленным рискам. Для создания такой системы необходимо наличие информации о всех видах рисков, об их статистических показателях, а также проведения анализа мер, которые принимаются для устранения рисков.

На 2018 год первые позиции в риск-профиле страховой отрасли, кроме рисков сегмента ОСАГО, по прогнозам должны занять риски, связанные с отсутствием глобальной цели развития, а также риски, связанные с агрессивным ростом инвестиционного страхования жизни. Помимо этого, специалисты выделяют риск огосударствления страховой отрасли, что объясняется увеличением числа страховых компаний, учрежденных государственным банком. К числу основных проблем характерных для страхового рынка России относят [29]:

1. Региональное несоответствие страхового рынка и недостаточную развитость его инфраструктуры.

2. Убежденность граждан в том, что страхование не может быть стратегически важным звеном в экономике государства, что влечет за собой потерю страховыми услугами своей привлекательности, за счет чего они становятся невыгодными.

3. Отсутствие инвестиционных инструментов.

4. Развитие долгосрочного страхования жизни. Однако у данных проблем есть решения, а, следовательно, можно обозначить перспективы развития страхового рынка России, которые, стоит отметить, очень сильно зависят от экономической конъюнктуры на данный момент, от уровня благосостояния населения и от уровня страховой культуры населения.

Резюмируя вышеприведенное, возможно, сделать вывод о том, что государственное регулирование страховой деятельности подразумевает под собой стимулирование государства участников страхового рынка с помощью различных инструментов воздействия. В настоящее время данная система является несбалансированной, это связано с тем, что спрос на страховые услуги непрерывно растет, а профессионализм предоставления данных услуг остается на том же низком уровне, при этом, не удовлетворяя потребность населения в полной мере. Кроме этого, существует ряд проблем, которые не позволяют страховому рынку развиваться и совершенствоваться: слабая финансовая устойчивость страховых компаний, несоответствие страховой культуры мировым нормам, несовершенство законодательной базы, малая поддержка со стороны государства. Формирование комплекса предложений по урегулированию государственного надзора в сфере страхового рынка позволит решить данные проблем, упразднить недостатки законодательной базы и усовершенствовать профессионализм предоставления страховых услуг.

2.2. Роль страхования в финансовой системе страны

Страховой рынок является дискуссионным звеном финансовой системы. На страховом рынке, как и на других сегментах финансового рынка, осуществляется перераспределение временно свободных денежных средств, так как не все страховые компании получают назад вложенные деньги, однако часть из них получают страховые премии, а в исключительных случаях эти выплаты превышают первоначальные вложения в несколько раз.

Роль страхового рынка можно определить тем, что он выполняет функции специализированных кредитных и инвестиционных институтов. Оказывается, что страховые компании занимают ведущие позиции по числу активов и количеству поставщиков ссудного капитала после коммерческих банков. Характер аккумулируемых ими ресурсов позволяет использовать временно свободные денежные средства для долгосрочных производственных капиталовложений через рынок ценных бумаг. Такими возможностями банки, опирающиеся на сравнительно краткосрочно привлекаемые средства, не всегда располагают [15, с. 146].

Денежная форма организации страховых отношений включает страхование в общую сферу финансового рынка. Страховая отрасль в России относится к социально значимым отраслям хозяйства, поэтому государство строго контролирует деятельность страховщиков. Регулирующими и надзорными органами являются Министерство финансов России и Федеральная служба страхового надзора. Государство на прямую учувствует в рыночных отношениях как страховщик через государственные страховые организации и оказывает воздействие на функционирование страхового рынка различными правовыми актами.

Работа страховщиков направлена на организацию беспрерывного процесса производства и возмещения ущерба, который может быть причинён различными непредвиденными обстоятельствами и несчастными случаями. Любой страховой риск несет в себе индивидуальное измерение. Количество страховых рисков зависит от разных факторов таких, как интенсивность вредоносного воздействия разрушительных сил природы, степени вероятности страхового случая, стоимости имущества, принятого на страхование и многое другое. Основная доля ответственности страховщика за последствия его деятельности требует организации государственного страхового надзора.

В хозяйственной и финансовой деятельности компаний, системе жизнеобеспечения человека возникает множество причин, приводящих к убыткам и потерям. Различные субъекты экономики имеют свои, вполне конкретные утраты или порчи имущества, потери или снижения доходов.

Страховой рынок – сегмент финансового рынка, на котором формируется спрос и предложение на страховые услуги и соответствующие им финансовые потоки, которыми в той или иной степени пользуются население и нефинансовые компании, банки и государственные органы. Всеобщность страхования определяет непосредственную связь страхового рынка с финансами компаний и населением, банковской системой и государственным бюджетом. Между страхователями и потребителями страховых услуг возникают устойчивые финансовые потоки. Они имеет страховой рынок с валютным рынком и ценных бумаг, банковской системой, где страховые организации размещают страховые резервы и другие инвестиционные ресурсы. Проведение страховыми организациями своей деятельности связано с отчислениями в государственный и местные бюджеты, внебюджетные государственные фонды.

Страховой рынок выполняет ряд взаимосвязанных функций – компенсационную, накопительную, предупредительную и инвестиционную. Компенсационная функция страхового рынка состоит в обеспечении страховой защиты юридических и физических лиц в форме возмещения ущерба при наступлении неблагоприятных событий, которые являются объектом страхования [15, с. 147].

Накопительная функция обеспечивается страхованием жизни и позволяет иметь обусловленную договором страховую сумму. Банки также осуществляют накопительную функцию, но в отличие от страховщиков они выплачивают регулярные доходы владельцам вкладов в виде процентов, а страховщики преимущественно только разовые компенсации. Предупредительная функция страхового рынка непосредственно не связана с осуществлением страховой деятельности. Она работает на предупреждение страхового случая и уменьшение ущерба. Инвестиционная функция страхового рынка реализуется через размещение временно свободных средств в ценные бумаги, депозиты банков, недвижимость. С развитием страхового рынка роль инвестиционной функции возрастает. Такова и мировая тенденция, позиционирующая страховые компании как институциональных инвесторов, мобилизующих капитал. На протяжении всей своей жизни люди вступают во множество различных отношений (общественные, производственные), которые наряду с благоприятными последствиями сопровождаются соответствующими рисками.

Страхование выступает одним из основных факторов развития экономики. Его роль заключается в создании условий «продуктивного бизнеса», стимулирующих предпринимателей проводить более активную политику внедрения инноваций, защищая их деятельность от неблагоприятных последствий инновационных рисков. Возрастает предпринимательская мотивация к разработке новых идей, позволяющая в определённой степени идти на риск, так как обеспечивает защиту от убытков при наступлении страхового случая. Количество застрахованных лиц и страховых случаев напрямую влияет на доход страховых компаний. Они заинтересованы в снижении частоты страховых случаев, что в итоге сказывается на их прибыли и укреплении экономики в целом.

По отношению к финансовой системе страны, роль страховых компании заключается в следующем [11, с. 129]:

- являются налогоплательщиком, направляя денежные ресурсы в бюджетную систему государства, различные региональные, муниципальные уровни;

- ресурсы рыночных субъектов направляются на страхование, в случае покрытия непредвиденных расходов;

- накопленные, излишние ресурсы резервируются для создания системы будущих накоплений, инвестируются наиболее выгодным образом, что укрепляет финансовую систему страны и экономику в целом.

Страховые компании и их совокупная страховая деятельность является необходимой частью любой экономической системы. Её важность заключается в предоставлении возможностей снижения финансовых и иных рисков в случае рисковой ситуации. Услуги страхования стимулируют малое и среднее предпринимательство на идейный «толчок», застрахованный риск, в случае свершения которого, предприятие не остаётся полным банкротом, а продолжает инновационную деятельность. Всё это положительно сказывается на расширение экономического потенциала страны. Роль страхования неоценима, так как оказывает влияние на развитие экономики путем мобилизации внутренних сбережений и размещение накопленных средств в инвестиции, которые используются в качестве развития промышленности страны, а также оказывает влияние на экономический рост, обеспечивая финансовую стабильность, способствуя развитию торговли и коммерческой деятельности [11, с. 130].

Также немаловажно влияние страхования на развитие общества, которое выступая в качестве институционального инвестора, обеспечивает стабильность функционирования процесса жизнедеятельности граждан. Необходимо выделить тот факт, что при формировании рыночной экономики в государстве активно развивался и институт страхования, перенимая опыт, культуру и практику страхования других стран. Необходимо использовать страхование как инструмент, способствующий устойчивому экономическому росту через поощрение и стимулирование торговли, защищая бизнес от возможных рисков финансовых потерь.

Страхование в России в настоящее время является одним из самых развитых сегментов финансового рынка, однако он не стал неотъемлемой его частью. Основными преградами этому служат нехватка специалистов, риск менеджмента, законодательных актов, аудита в сфере страхования. Успешное развитие страхового дела недопустимо в условиях национальной самоизоляции и без использования международного опыта. Рост рынка за последние годы не изменил места и роли отечественного страхования в формировании экономического потенциала России.

3. Проблемы и перспективы развития страхования в рыночном экономическом пространстве

3.1. Проблемы рынка страхования

Роль страхования неоценима, так как оказывает влияние на развитие экономики путем мобилизации внутренних сбережений и размещение накопленных средств в инвестиции, которые используются в качестве развития промышленности страны, а также оказывает влияние на экономический рост, обеспечивая финансовую стабильность, способствуя развитию торговли и коммерческой деятельности.

Также немаловажно влияние страхования на развитие общества, которое выступая в качестве институционального инвестора, обеспечивает стабильность функционирования процесса жизнедеятельности граждан. Необходимо выделить тот факт, что при формировании рыночной экономики в государстве активно развивался и институт страхования, перенимая опыт, культуру и практику страхования других стран. Необходимо использовать страхование как инструмент, способствующий устойчивому экономическому росту через поощрение и стимулирование торговли, защищая бизнес от возможных рисков финансовых потерь.

Проблемы развития страхового рынка России в настоящее время привлекают большое внимание. Анализируется движение сбора страховой премии, содержательность страхового рынка, процессы сбора и централизации страхового капитала, интеграция современной рыночной экономики. Также одновременно с существующими появляются и новые процессы, которые предполагают иные методы анализа и обобщения. На современном этапе страховой рынок в России развивается стабильно и интенсивно, хотя и в не такой мере как в зарубежных странах.

Выделяются следующие проблемы [6, с. 115]:

1. Низкая экономическая стабильность;

2. Недостаточный уровень профессионализма и страхового образования;

3. Отсутствие внутрисистемной целостности;

4. Страховые услуги российского рынка обладает недостаточно высоким уровнем суверенитета.

Присутствуют и внешне государственные проблемы [6, с. 116]:

1. Финансовые (недостаточная государственная поддержка, кризисы, отсутствие у страхователей достаточных финансовых средств);

2. Юридические (страховая деятельность не подкреплена достаточным уровнем законодательства);

3. Политическая (смена политических партий, нестабильность).

К сожалению, за последнее десятилетие произошло немало событий, которые крайне негативно сказались на экономической составляющей страны. В данном случае речь не только о всевозможных катаклизмах, катастрофах и бедах которые неоднократно потрясали нашу страну, но и крайне нестабильной экономической ситуацией вызванной санкциями в отношении России, введенные западными странами и лихорадкой на валютном рынке, которая, в результате, привела к девальвации рубля. Все эти невзгоды легли на плечи населения, как физических, так и юридических лиц, оставив негативный отпечаток на стабильности и финансовой устойчивости ряда организаций и предприятий реального сектора. В связи с вынужденной оптимизаций затрат вызванной необходимостью экономии средств и банкротство менее финансово устойчивых предприятий, привело к повышению уровня безработицы. Государство и общество не остается в стороне и вынуждено принимать меры по защите интересов своих граждан. Для поддержания финансового благополучия, правительство создает финансовые запасы и средства общественного направления за счет результата неотъемлемых платежей (налога) нанимателей в фонд социального страхования (ФСС) и фонд обязательного медицинского страхования (ФОМС) в рамках единого социального налога (ЕСН).

Для современной России ускоренное развитие страхования как механизма защиты имущественных интересов лиц становится особенно значимым. Так, в результате широкомасштабной приватизации в России значительная часть основных фондов перешла в собственность физических лиц и негосударственных структур. Этот факт настоятельно требует создания системы финансовых гарантий, обеспечивающей возмещение ущерба в случае стихийных бедствий, аварий, пожаров и других непредвиденных событий, которые могут негативно повлиять на формирующиеся производственные связи, породить сбои в отраслях экономики.

Цель Стратегии развития страховой деятельности в Российской Федерации на период до 2020 года заключается в комплексном содействии развитию страховой отрасли, а также превращению её в стратегически значимый сектор российской экономики [3].

Для достижения поставленной цели необходимо решить задачи, связанные с созданием условий, способствующих развитию, прежде всего, добровольных видов страхования и взаимного страхования; формированием добросовестной конкуренции и новых подходов в страховой деятельности, направленных на повышение качества предоставляемых страховым услуг и значимости страховой защиты, увеличение эффективности страховой деятельности, а также удовлетворение массовой потребности в страховых услугах. При этом отмечается важность сокращения количества причин для споров между страховщиками и потребителями страховых услуг и необходимость создания эффективных механизмов досудебного урегулирования споров. Среди условий, способствующих достижению поставленной цели и решению задач, отмечаются такие как увеличение уровня социально-экономического развития страны, эффективное нормативно-правовое регулирование страховой деятельности, повышение социальной ответственности бизнеса, а также совершенствование государственного страхового надзора, судебной системы и системы исполнения судебных решений, становление международного финансового центра в Российской Федерации [12, с. 4].

Стратегии развития страховой деятельности в Российской Федерации до 2020 года планируется увеличение объема совокупной страховой премии, её доли в ВВП и на душу населения, доли страхования жизни и добровольных видов в совокупном объёме премий, а также снижение доли обязательных видов страхования. В намеченном плане мероприятий обозначены следующие: совершенствование регулирования обязательного и стимулирование развития добровольного страхования, расширение сферы деятельности субъектов страхового дела, развития инфраструктуры рынка страхования, защита прав потребителей услуг страхования, а также увеличение страховой культуры, повышение популярности страхования.

Страховые компании и их совокупная страховая деятельность является необходимой частью любой экономической системы. Её важность заключается в предоставлении возможностей снижения финансовых и иных рисков в случае рисковой ситуации. Услуги страхования стимулируют малое и среднее предпринимательство на идейный «толчок», застрахованный риск, в случае свершения которого, предприятие не остаётся полным банкротом, а продолжает инновационную деятельность. Всё это положительно сказывается на расширение экономического потенциала страны [12, с. 6].

К сожалению, следует признать, что за последние годы страховой рынок России, собственно как и вся экономика страны, находится в крайне нестабильном состоянии, вызванном затянувшимся кризисом и высокой убыточностью страхового сектора. Но все эти сложности и невзгоды не коем образом не должны сказываться на качестве предоставляемых страховыми организациями услуг. Более того, именно в условиях отсутствия стабильности и финансовой устойчивости, страхование приобретает еще большую значимость в обществе выполняя одну из важнейших своих функций, «социальную».

Основной проблемой является низкая страховая культура. Наряду с мероприятиями по финансовой грамотности в отношении банковской сферы также необходимо проводить и мероприятия по повышению осведомленности населения в отношении деятельности страховых компаний, а также о тех финансовых возможностях, которые может обеспечить страховая сфера.

3.2. Тенденции и перспективы развития рынка страховых услуг

Развитие страхового рынка является одной из важнейших основ стабильности и эффективности социально-экономической системы, так как этот финансовый институт занимается перераспределением средств, уменьшая нагрузку на государство, обеспечивая финансовую стабильность граждан, а также их более защищенное будущее. Современному российскому страховому рынку немногим более двадцати лет, но за этот период времени он прошел различные фазы становления. Если же на начальном этапе становления рыночных отношений в России страхование находилось на периферии экономической деятельности, то в начале XXI в. появилась возможность расширения горизонта планирования и ориентации страхового бизнеса на стратегические цели [23, с. 71].

Сегодня формирование эффективного механизма функционирования страхового рынка невозможно без проведения не только институциональных изменений, но и более значимой поддержки со стороны государства. Своевременность участия, соответствующая основным принципам построения деятельности участников страхового рынка, окажет положительное влияние на результаты деятельности как отдельно взятых субъектов хозяйствования, регионов и отраслей, так и всей экономики.

Для развития страхового рынка прежде всего необходимо использовать зарубежный опыт. Наиболее развито страховое дело в США. Страховые компании в США осуществляют контроль примерно 50 % страхового рынка развитых стран мира. При этом каждый штат имеет свое собственное страховое законодательство, также в каждом штате функционирует свой регулирующий и контролирующий орган власти. Страховая сфера США характеризуется тем, что не является объектом регулирования антимонопольного законодательства [7, с. 468].

Самой развитой и наиболее важной отраслью для страховых организаций США, является личное страхование, данное направление страхового бизнеса является самым доходным. В США действует следующая классификация личного страхования (табл. 4).

Таблица 4 - Классификация личного страхования в США, рекомендуемая к внедрению в РФ

|

Обычная страховка жизни |

Осуществление страховых платежей в течение всей жизни застрахованного лица |

|

Срочная страховка жизни |

Лимитируется указанным в договоре страхования сроком и предполагает страховые взносы частями в течение определенного временного периода либо единовременную страховую выплату всей требуемой суммы. |

|

Страховка с выплатой по окончании договора страхования |

Предполагает выплату всей страховой суммы по окончании указанного в договоре страхования количества лет или в случае смерти страхователя |

|

Условная страховка от смерти на определенный небольшой период времени |

Самым распространенным случаем данной страховки является страхование жизни должника на срок действия договора займа. |

Главным фактором развития российского страхового рынка выступает инвестиционное страхование жизни. Данный страховой продукт, сочетающий в себе страхование жизни клиента и финансовый инструмент, дает возможность получить доход. Договор страхования может быть заключен в пользу любого лица (выгодоприобретателя), и при наступлении риска «смерть» страховую выплату получит данное лицо, а не наследники. При этом отсутствует необходимость ожидания вступления в права наследования.

Другим фактором роста розничного страхования, может выступить ипотечное страхование в связи с бурным развитием рынка ипотечного кредитования физических лиц. Причиной этого, является финансовая несостоятельность застройщиков, реорганизация, процессы слияния и поглощения в сфере строительства. Финансовая несостоятельность застройщиков и увеличение обманутых дольщиков привели к запрету на долевое строительство. Поэтому страховые услуги могут развиваться в следующих двух направлениях: в качестве страхования физических лиц, а также в качестве страхования строительных проектов от наступления финансовой несостоятельности застройщика.

Также стоит отметить, что в перспективе продолжиться развитие партнерских страховых продуктов с кредитными организациями, ретейлерами, онлайн-партнерами. В данном случае в среднесрочной перспективе возрастет популярность страхования киберрисков клиентов. Это одно из важнейших направлений, обуславливающих развитие страхования современных технологий: блокчейн, криптовалюты, краудфандинг, платежные сервисы и платформы. В настоящее время капитализация крипторынка составляет примерно 500 млрд долл. США. Однако именно в данной сфере риски довольно высоки, развиваются схемы мошенничества.

Повышение требований к минимальному размеру уставного капитала будет проходить с 2020 по 2022 г. На уровне 180 млн. руб. минимальный капитал для универсальных компаний будет установлен 1 января 2020 г., с 1 января 2021 г. он станет уже 240 млн руб., а с 1 января 2022 г. – 300 млн руб. Другие суммы будет необходимо иметь страховщикам: с 1 января 2020 г. – 310 млн рублей, с 2021 г. – 380 млн рублей и с 2022 г. – 450 млн руб. А вот для перестраховщиков жизни требования будут еще строже: с 1 января 2020 г. – 520 млн руб., с 2021 г. – 560 млн руб. и с1 января 2022 г. – 600 млн руб. [7, с. 469].

Отдельно в законе прописан запрет для страховых компаний заниматься иной предпринимательской деятельностью. Другим станет и порядок расчета страховщиками страховых тарифов, которые будут рассчитываться в соответствии со стандартами актуарной деятельности, а не в соответствии с методикой расчета страховых тарифов, как сейчас. Расширится и перечень документов, которые должны будут предоставлять страховые компании – соискатели для получения лицензии.

Также, необходимо отметить, что сфера финансовых услуг на этапе развития, является достаточно динамичной с позиции возможностей внедрения инноваций. Возникновение новых видов финансовых услуг, способов и технологий предоставления финансовых услуг, каналов их продажи, образование новой инновационной инфраструктуры является актуальной проблемой в условиях развития рынка страхования России. По страхованию сформировались в основном консервативные взгляды, но его развитие сопровождалось регулярным внедрением инноваций, что привело к возникновению довольно широкого ассортимента услуг, технологий их реализации, разнообразия финансовых отношений в страховании.

Сущность инноваций в страховой сфере рассматривается как любое сочетание видов деятельности и технологий, способствует расширению сферы их использования, ведет к нужному результату, обеспечивает повышение. Рекомендуется внедрение следующих видов инноваций в страховой сфере [9, с. 186]:

- продуктовые инновации, которые предполагают разработку и внедрение новых страховых продуктов, услуг либо изменение в лучшую сторону уже существующих страховых продуктов и услуг;

- технические инновации, которые подразумевают совершенствование способов реализации в деятельности страховых компаний;

- технологические инновации, которые пропагандируют изменения в организации деятельности страховой компании (маркетинговые исследования, новые способы анализа);

- управленческие инновации предполагают внедрение совершенствований, нацеленных на оптимизацию управленческих решений (организационная структура компании, оплата труда персонала и т. д.).

Инновационная активность финансовых организация, в том числе и страховых, играет немаловажную роль в формировании и развитии экономики России. По причине небыстрого внедрения инноваций страхования компаниями, они не всегда выдерживают конкуренцию с иностранными страховыми организациями, которые с каждым годом все плотнее монополизируют рынок страхования.

Инновационность в обслуживании предполагает использование web-интерфейса и ассистанспрограмм. Внедрение web-программ в страховании дает возможность страховым организациям дистанционно обслуживать клиентов. Это ведет к сокращению административных затрат страховой компании и уменьшению времени на заключение договора страхования. Программа интерфейс в страховании, а именно – на рынке страхования жизни способствует дистанционному доступу клиентов к своим накопительным счетам, позволяет вести отслеживание состояния своего счета. Ассистанс программы предполагают консультации и предоставление дополнительных услуг клиентам при возникновении страхового случая.

Имеется целый ряд преимуществ заключения договоров страхования через Интернет. Данный процесс, является упрощенным, оперативным, способствует экономии времени, его отличает простота и универсальность. Но не все виды страховых продуктов можно разместить для продажи, клиенту самому следует разбираться во всех тонкостях и он не может быть полностью ознакомлен со всеми условиями страхового договора. Ключевой проблемой, мешающей развитию страхования через Интернет, выступает довольно слабое обеспечение виртуальных платежных систем. К наиболее инновационным продуктам в сфере имущественного страхования в мире следует отнести следующие: «Pay-as-you-drive», GreenMaker, Vanishing Coverage, No-Show Coverag, Hoosier Daddy Policy и другие. Технология «Pay-as-you-drive» («плати, как ездишь») на рынке страхования даст возможность сократить стоимость КАСКО [9, с. 188].

Для дальнейшего успешного развития российского страхового рынка также необходимо [30, с. 4]:

1. Повышение размерных показателей на базе стимулирования спроса на страховые продукты и услуги и содействия росту страховой грамотности населения и бизнеса; рост емкости страхового рынка России.

2. Изменение структурных диспропорций вследствие сокращения удельного веса обязательных видов страхования в общих взносах и рост эффективности функционирования систем обязательного страхования; развитие национального рынка перестрахования; развитие инфраструктуры страхового рынка России.

3. Рост эффективности деятельности страховых компаний на основе развития конкуренции; совершенствования саморегулирования; оптимизации страхового законодательства; увеличения надежности страхового рынка.

Расширение горизонта инвестирования поддерживает спрос на страхование жизни. Сегмент страхования жизни, остававшийся на периферии внимания страхового рынка, за последние два года совершил качественный скачок. В настоящее время он в центре внимания страховых компаний, Банка России и СМИ. Еще несколько лет назад казалось невероятным, что в ближайшей перспективе доля премий по страхованию жизни в России может приблизиться к 50 %. По базовому прогнозу, уже в 2022 г. данный показатель предположительно составит около 45 % от общей суммы страховых премий [30, с. 5]. Исходя из вышесказанного, можно сделать вывод, что страховой рынок будет расти в ближайшие годы, а перспективы его развития внушают большой оптимизм у участников рынка (страховых компаний) и его инвесторов. Эти предположения подтверждаются наметившейся тенденцией роста страхового рынка. Рассмотрев проблемы и перспективы развития российского страхового рынка, мы приходим к окончательному выводу, что российский рынок и все его проявления и формы продолжают развиваться и проходить путь становления и прогресса.

В заключение хотелось бы сказать, что роль страхования для человека довольно значима. Страхование является наиболее эффективным инструментом в условиях потери имущества, потери денег во всех видах бизнеса, в компенсации расходов на лечение, в промышленности, торговле, технологии и прочих областях жизнедеятельности человека.

Заключение

Страховой рынок – комплекс общественно-экономических отношения по поводу купли-продажи страховой услуги (специфического товара), в процессе которых реализуется страховой интерес граждан и юридических лиц. Страховой рынок представляет собой общественно-экономическое пространство, в котором функционируют субъекты страховых отношений (подразумевается независимость субъектов рыночных отношений, их партнерство, основанное на равенстве, касающееся купли-продажи страховой услуги, сформированную систему горизонтальных и вертикальных связей, конкуренцию). Реформирование рыночной экономики России привели к конкретным изменениям места и роли страхования в системе мер, которые является главенствующими в обеспечении безопасности хозяйствующих субъектов, российского государства и его населения.

Формирование российского страхового рынка является одной из значимых задач экономического реформирования страны. Решение способно во многом гарантировать непрерывность социального воспроизводства. Методы влияния на страховой рынок Россией до сих пор окончательно не сформировались. Нестабильность этой системы вызвана не только внутренними факторами его формирования, однако является также результатом его внешних процессов, которые происходят в реформирующейся экономике страны. Актуальность определяется, прежде всего, тем, что наблюдается незавершенность разработки теоретической основы страхования, а также, что немало важно выявление особенностей в России. Важно обратить внимание на специфический характер внешней среды развития российского рынка страховых услуг. Общественная потребность в этом виде услуг значительна, но организационно она лишь начинает формироваться. Очевидно, это и является одной из причин нестабильности и шаткости политики России в области страхования.

К сожалению, следует признать, что за последние годы страховой рынок России, собственно как и вся экономика страны, находится в крайне нестабильном состоянии, вызванном затянувшимся кризисом и высокой убыточностью страхового сектора. Но все эти сложности и невзгоды не коем образом не должны сказываться на качестве предоставляемых страховыми организациями услуг. Более того, именно в условиях отсутствия стабильности и финансовой устойчивости, страхование приобретает еще большую значимость в обществе выполняя одну из важнейших своих функций, «социальную».

Основной проблемой является низкая страховая культура. Наряду с мероприятиями по финансовой грамотности в отношении банковской сферы также необходимо проводить и мероприятия по повышению осведомленности населения в отношении деятельности страховых компаний, а также о тех финансовых возможностях, которые может обеспечить страховая сфера.

Обратив внимание на динамику и развитие российского страхового рынка, можно его охарактеризовать как перспективным и динамично развивающимся. Естественным явлением является отрицательное влияние на рынок экономических кризисов и политической нестабильности. На современном этапе развития вопросы страхового рынка, проблемы являются приоритетным для государства, поскольку страхование является необходимостью на сегодняшний день. Мы живем в нестабильное время и страхование являться необходимой защитой.

Подводя итог, еще раз следует подчеркнуть, что развитие страхового рынка РФ будет осуществляться в следующих направлениях: совершенствование законодательной базы рынка страхования, использование положительного зарубежного опыта развитых стран в практической деятельности российских страховых компаний, внедрение инноваций в страховую деятельность.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный Закон Российской Федерации «Об организации страхового дела в Российской Федерации» (с изменениями на 30 ноября 2011 года) (редакция, действующая с 1 января 2012 года) \\ www.docs.kodeks.ru/ document/

- Стратегии развития страховой деятельности в Российской Федерации до 2020 года, утв. распоряжением Правительства РФ от 22 июля 2013 г. № 1293-р // Собрание законодательства РФ. – 2013. – № 31. – Ст. 4255.

- Стратегия развития страховой отрасли Российской Федерации на 2019 – 2021 годы. Общего собрания членов Всероссийского союза страховщиков протокол № 21 от 28 ноября 2018 года \\ http://www.ins-union.ru/ assets/files/2018/strategy_19_21.pdf

- BusinesStart Анализ рынка страхования в России в 2012-2017 гг, прогноз на 2018-2020 гг. URL: http://businesstat.ru

- Алиев Б. Х., Махдиева Ю. М. Основы страхования: учебник. Изд-во: Юнити-Дана, 2014. – 240 с.

- Аксютина С.В. Страховой рынок РФ: проблемы и перспективы // Проблемы развития территории. – 2017. – № 2 (70). – С. 115–126.

- Баканаев И.Л., Ашаганов А.Ю., Цокаева Л.А., Мовтигова М.А. Проблемы и перспективы развития страхового рынка РФ // Молодой ученый. – 2017. – №23. – С. 468- 471.

- Гребенщиков Э.С. Масштабы и риски незастрахованности // Финансы. 2014. №12. С.57.

- Зиновьева И.С. Состояние и развитие страхового рынка в РФ / И.С. Зиновьева, И.В. Шапошникова // Актуальные направления научных исследований XXI века: теория и практика. 2017. Т. 5. № 3 (29). С. 186-191.

- Итоги 2017 года на страховом рынке: удержались от падения. URL: http://raexpert.ru/researches/insurance/itogi_2016/

- Кириллова Н.В. Актуальные проблемы развития российского страхового рынка // Вестник Финансового университета, 2017. № 1. С. 129-138.

- Кокин А.С. Страховой рынок России: текущее состояние и тенденции / А.С. Кокин, С.А. Красиков // Страховое право. - 2017. - № 4 (77). - С. 3-15

- Краткий аналитический обзор страхового рынка за 2018 год (комментарий крэнкингу)/ URL:http://www.ra-national.ru/sites/default/ files/ analitic article/

- Лайков, А. Ю. Российский страховой рынок в посткризисной перспективе [Электронный ресурс] / А. Ю. Лайков. – Режим доступа: www.insur-info.ru/analysis/699.

- Мещерякова В. М. Тенденции развития страхового рынка Российской Федерации. // Научные труды Северо-Западного института управления. 2016. Т. 3. № 1. С. 146-154.

- Муравьева Н.Н., Клименко Е.М. Исследование проблем организации и функционирования российского страхового рынка на современном этапе // Экономика и бизнес: теория и практика. – 2016. – №3. – С. 35–40.

- Обзор ключевых показателей деятельности страховщиков Банка России / URL: https://www.cbr.ru/Content/Document/File/35994/review_insure

- Орланюк-Малицкая, Л. А. Современные проблемы развития страхового рынка России / Л. А. Орланюк-Малицкая // Современные тенденции развития и антикризисного регулирования финансово-экономической системы / Б. Б. Рубцов, П. С. Селезнев. М.: ИНФРА-М, 2017. - С. 151-163.

- Обзор российского рынка страхования за 2018 г. Отчет КПМГ [Электронный ресурс] – Режим доступа. – URL: https://assets.kpmg.com/ content/dam/ kpmg/ru/pdf/2018/07/ ruru-insurance-survey-2018.pdf

- Прогноз развития страхового рынка: сдержанный оптимизм. URL: http://raexpert.ru/researches/insurance/prognoz_2017/

- Самойлова К.Н. Тенденции развития национального страхового рынка в контексте социально-экономических изменений // Экономика и предпринимательство. – 2015. – № 3. – С. 136–140.

- Сущность, функции страхования [Электронный ресурс] – Режим доступа: http://www.grandars.ru/college/strahovanie/strahovanie.html

- Филина М. А. Основные проблемы и направления совершенствования страхового дела в Российской Федерации // Социально-экономические науки и гуманитарные исследования. 2015. № 8. С. 71-74.

- Филиппова И.А., Чапурина К.В. Проблемы социального страхования в России и возможные пути их решения // Современное общество, образование и наука. 2017. - С. 149-150.

- Фурман В.Н. Страхование: теоретические основы и стратегия развития: Монография / В.Н. Фурмана. - М.: КНЭУ, 2015. – 296 с.

- Цыганов А.А. Эффекты глобализации и интеграционные процессы на страховом рынке России // Страховое дело, 2015, № 7. – С. 45 - 51

- Чернин М.Б. Страхование жизни: продвижение не кредитных продуктов через банковский капитал // Финансы. 2017. №12. - С.42 - 44.

- Штоколова К.В. Развитие ДМС на региональном рынке (на примере СК "АСКО-Центр") / К.В. Штоколова, К.Л. Ермакова, Э.В. Савелова // Региональный вестник. 2017. № 2 (7). С. 31-33.

- Эксперт РА. Прогноз развития страхового рынка в 2018 году / URL: https://raexpert.ru/researches/insurance/insurance_forecast_2018

- Юлдашев Р.Т. Страховой рынок Российской Федерации: организационные ресурсы развития / Р.Т. Юлдашев, И.Л. Логвинова // Страховое дело. 2017. № 6 (291). С. 3-9.

- Основные функции в теории менеджмента (Теоретические аспекты менеджмента в рыночной экономике)

- Вопросы перевода общенаучной лексики ( «Sapiens: A Brief History of Humankind»)

- Употребление перфекта в английском языке (Перфектные формы в системе английского языка)

- Основные функции в системе менеджмента (Google)

- Роль мотивации в поведении организации ООО "Лидер"

- Роль мотивации в поведении организации (Понятие и роль мотивации персонала)

- Разработка регламента выполнения процесса Развитие и подготовка сотрудников

- Основные этапы развития проектного менеджмента

- Анализ структуры торгового ассортимента(Классификация и характеристика ассортимента обувных товаров)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности ( ПАО «МАГНИТ»)

- Система мотивации персонала малого предприятия

- Виды нотариальных действий в РФ