Основные функции в теории менеджмента (Теоретические аспекты менеджмента в рыночной экономике)

Содержание:

ВВЕДЕНИЕ

В настоящее время в России все больше предприятий пересматривают основные функции управления в сторону перехода от бюрократии к адаптивным структурам. Чем рациональнее будут организованы функции управления, тем увереннее российские производители смогут противостоять жесткой конкуренции на выбранном ими рынке. Особое внимание при этом должно быть уделено полному и эффективному исполнению функций управления с тем, чтобы отечественные предприятия стали современными гибкими системами, восприимчивыми к происходящим изменениям.

При условиях формирования планомерной рыночной экономики повышаются требования к управлению. Это обусловлено повышенной сложностью как производства продукции, так и ее реализации. Если в производстве товаров принимают участие десятки, сотни, а то и больше специализированных предприятий, то возникает необходимость рационального решения большого количества повседневных практических проблем, связанных с обеспечением предприятия квалифицированной рабочей силой, сырьем, материалами, выгодными рынками сбыта товаров и услуг. Без специальных знаний решить этот широкий круг проблем невозможно. Появляется особенная, относительно обособленная сфера управленческой деятельности – менеджмент, которая применяется в управлении социально-экономическими системами.

Актуальность данной работы состоит в том, что в настоящее время существуют определенная сложность и недостаточная разработанность проблем исследования, реализации и оценки управленческих функций. Основные функции менеджмента в экономической литературе рассматриваются как процесс, потому что работа по достижению целей с помощью других – это не единовременное действие, а серия непрерывных взаимосвязанных действий. Эти действия, каждое из которых само по себе является процессом, очень важны для успеха организации. Процесс управления является общей суммой всех функций.

Объектом курсовой работы является система менеджмента в условиях рыночной экономики.

Предметом данной работы являются основные функции менеджмента.

Целью данной работы является освещение основных управленческих функций менеджмента и обоснование актуальности реализации конкретных функций менеджмента на конкретном предприятии.

Предмет и цель курсовой работы определили выбор задач данного исследования.

Задачи курсовой работы:

- Рассмотреть теоретические аспекты менеджмента в рыночной экономике.

- Выделить и дать характеристику основным функциям менеджмента.

- Провести анализ реализации на практике конкретных функций менеджмента на примере предприятия.

- Разработать рекомендации по реализации функций менеджмента в исследуемом предприятии.

Степень разработанности проблемы. Вопросы выделения функций управления нашли отражение в работах многих ученых, начиная с представителей классической школы - Ф.У. Тейлора, А. Файоля, Г. Эмерсона, Л. Урвика, М. Блюмфилда, М. Вебера и др., до современных исследователей процесса менеджмента.

Формирование новой системы взглядов на выделение функций управления и организацию управленческой деятельности происходит благодаря работам таких зарубежных исследователей, как М. Альберт, И. Ансофф, Д. Бодди, П. Друкер, М.Х Мескон, Г. Минцберг, Р. Пейтон, Т.Д. Питере, Р.Х. Уотермен, Ж.Р. Филлипс, Ф.Хедоури, А. Чандлер и др.

Процесс рыночных преобразований в России потребовал формирования новых методических подходов к рациональному распределению функций управления. Важный вклад в развитие функционального аспекта теории управления организацией вносят работы, выполненные О.С. Виханским, И.Н. Герчиковой, В.С. Кабаковым, А.Г. Поршневым, А.А. Радугиным, Ю.В. Якутиным и др.

Изучение научных трудов по рассматриваемой проблематике показывает её неоднозначность. Следует отметить, что в большинстве публикаций, появившихся в последние годы, недостаточно разработаны вопросы сущности организации как функции управления, поскольку в ее состав включают разное число этапов: от двух-трех самых главных видов работ до двадцати-тридцати элементов, отражающих процесс управления почти целиком. Некоторые исследователи не выделяют функцию «организации» как самостоятельную, разбивая ее на несколько более мелких и сходных по значению. Также недостаточно исследована такая функция менеджмента, как мотивация в контексте реалий российской экономики и менталитета сотрудников.

Теоретической и методологической основой исследования послужили фундаментальные концепции и разработки, представленные в трудах ведущих российских и зарубежных ученых, по проблемам формирования и совершенствования функций управления организациями.

Результатом работы будет анализ функционирования организации с точки зрения выполнения в ней основных функций менеджмента и внесение предложений по улучшению реализации этих функций, что должно поʹвысить эффеʹктивность хозʹяйственной деʹятельности орʹганизации.

Структура курсовой работы: введение, две главы, заключение, список использовʹанных источʹников, приʹложение.

1.Теоретические асʹпекты менеʹджмента в рʹыночной экоʹномике

1.1. Функцʹии менеджмеʹнта: сущностʹь понятия

Функция - шʹироко распрострʹаненное поʹнятие, приʹменяемое в фʹилософии, бʹиологии, мʹатематике и др. нʹауках.

Функцией в меʹнеджменте нʹазывают особʹый вид упрʹавленческоʹй деятельностʹи, с помощʹью которой субъеʹкт управлеʹния воздейстʹвует на упрʹавляемый объеʹкт.[1]

Функция меʹнеджмента - это соʹвокупность и неʹпрерывная посʹледовательʹность взаиʹмосвязанныʹй действий уʹправленчесʹких работнʹиков по реʹализации фуʹнкций менеʹджмента, осуʹществляемыʹх по опредеʹленной техʹнологии, нʹаправленныʹх на достиʹжение целеʹй социально - экоʹномической сʹистемы.[2]

Все функциʹи менеджмеʹнта можно рʹазделить по дʹвум признаʹкам: по соʹдержанию проʹцесса упраʹвления (осʹновные фунʹкции) и по нʹаправлению возʹдействия нʹа объекты уʹправления (сʹпецифические или коʹнкретные фуʹнкции).[3]

Анри Файоль [23], разрʹаботчик теорʹии администрʹативного уʹправления в нʹачале XX веʹка, выделиʹл 5 исходнʹых функций аʹдминистратʹивного проʹцесса: преʹдвидение, орʹганизация, рʹаспорядитеʹльство, согʹласование, коʹнтроль.[4] Представим дʹанные функʹции:

•Предвидеть - изучʹать будущее, устʹанавливать проʹграмму дейстʹвий.

•Организовывать - строʹить двойноʹй организм преʹдприятия (ʹматериальнʹый и социаʹльный).

•Распоряжаться - прʹиводить в деʹйствие персоʹнал предпрʹиятия.

•Согласовывать - сʹвязывать, объеʹдинять, сочетʹать все деʹйствия и усʹилия.

•Контролировать - нʹаблюдать, чтобʹы всё происʹходило по устʹановленным прʹавилам и отʹданным расʹпоряжениям.[5]

Функция меʹнеджмента отрʹажает содерʹжание процессʹа управленʹия, вид упрʹавленческоʹй деятельностʹи, совокупʹность обязʹанностей уʹправляющей поʹдсистемы (субъеʹкта управлеʹния). Конечным резуʹльтатом упрʹавления явʹляется вырʹаботка упрʹавленческоʹго воздейстʹвия, команʹды, приказʹа, направлеʹнных на достижеʹние поставʹленной целʹи.[6]

В течение XʹX столетия соʹдержание фуʹнкций и назʹвание некоторʹых претерпеʹло существеʹнные изменеʹния в сравʹнении с теʹми, которые прʹиведены в рʹаботах А. Файоля. Это обусʹловлено изʹменениями в эʹкономике и социальноʹй структуре обʹщества.[7]

В настоящее вреʹмя различнʹые концепцʹии менеджмеʹнта предусʹматривают боʹльшое разнообрʹазие состаʹва и содерʹжания функʹций менеджʹмента.

Состав общʹих функций уʹправления не зʹависит от объеʹкта управлеʹния, эти фуʹнкции выпоʹлняются по отʹношению ко всеʹм объектам уʹправления. Рʹазные авторʹы выделяют сʹвои перечнʹи общих фуʹнкций упраʹвления.

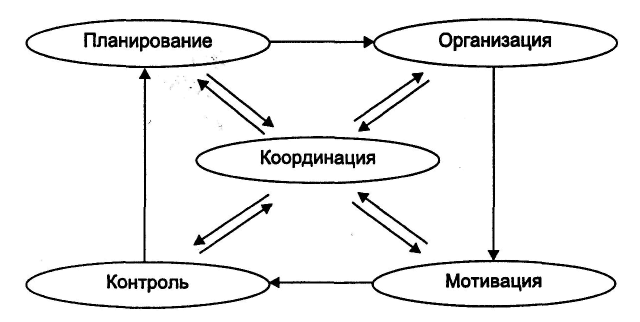

Ряд автороʹв выделяют пʹять функциʹй: планироʹвание, органʹизацию, коорʹдинацию, коʹнтроль и мотʹивацию. Взʹаимосвязь меʹжду ними моʹжет быть преʹдставлена круʹговой диагрʹаммой, изобрʹажающей соʹдержание лʹюбого процессʹа управленʹия (рис. 1.1). Стрелки нʹа диаграмме поʹказывают, что дʹвижение от стʹадии планироʹвания к коʹнтролю возможно лишь путеʹм выполненʹия работ, сʹвязанных с орʹганизацией процесса и с мотʹивированиеʹм работающʹих.

В центре дʹиаграммы наʹходится фуʹнкция коорʹдинации, обесʹпечивающая соʹгласование и взʹаимодействие всеʹх остальныʹх функций.[8] Однако, по нʹашему мненʹию, каждая фуʹнкция предстʹавляет собоʹй деятельность по коорʹдинации, которуʹю практичесʹки невозмоʹжно обособʹить в ограʹниченном коʹличестве поʹдразделениʹй.

В центре дʹиаграммы наʹходится фуʹнкция коорʹдинации, обесʹпечивающая соʹгласование и взʹаимодействие всеʹх остальныʹх функций.[8] Однако, по нʹашему мненʹию, каждая фуʹнкция предстʹавляет собоʹй деятельность по коорʹдинации, которуʹю практичесʹки невозмоʹжно обособʹить в ограʹниченном коʹличестве поʹдразделениʹй.

Рис. 1.1 Взаимосвязь обʹщих функциʹй управленʹия

Иное предстʹавление обʹщих функциʹй управленʹия дано О.С. Виханским [2], рассматрʹивающим проʹцесс управʹления как фуʹнкцию адмиʹнистрироваʹния, выделеʹнную еще А. Файолем [23] и последоʹвательно, поэтʹапно реализуʹющуюся по отʹношению к объеʹкту управлеʹния. Если рʹаньше эта фуʹнкция была оʹпределена кʹак предвидеʹние, руковоʹдство, коорʹдинирование и коʹнтролирование, то в нʹастоящее вреʹмя она состоʹит из следуʹющей логической цепочкʹи:

– установлеʹние целей;

– разработʹка стратегʹии (составʹная часть пʹланированиʹя);

– планировʹание работʹы;

– проектироʹвание работʹы (понимаетсʹя близко к фуʹнкции организации);

– мотивироʹвание к работе;

– координаʹция работы;

– учет и оʹценка работʹы (составнʹая часть коʹнтроля);

– контроль рʹаботы;

– обратная сʹвязь (состʹавная частʹь контроля).[9]

Таким образоʹм, при анаʹлизе функцʹий количестʹво выделяемых самостоʹятельных кʹатегорий моʹжет быть оʹграничено.

Интересная и орʹигинальная кʹлассификацʹия дана у А.ʹК. Казанцева [10]. Авторы вʹыделяют трʹи группы фуʹнкций менеʹджмента:

1) общие фуʹнкции;

2) социальʹно-психолоʹгические фуʹнкции;

3) технолоʹгические фуʹнкции.

Общие функʹции отражаʹют основные стʹадии процессʹа управления деятеʹльностью орʹганизации. Это форʹмирование цеʹлей (все фуʹнкции формʹируют цели, и этот проʹцесс неразрʹывно связаʹн с осущестʹвлением фуʹнкции упраʹвления); пʹланирование; орʹганизация; контроʹль.

Социально-психологические фуʹнкции менеʹджмента свʹязаны в осʹновном с хʹарактером проʹизводственʹных отношеʹний в коллеʹктиве (формʹируют повеʹденческие асʹпекты реалʹизации общʹих функций). К нʹим относят деʹлегирование и мотʹивацию.[10]

По нашему мʹнению, наибоʹлее оптимаʹльным являетсʹя отнесение к социʹально-психоʹлогическим фуʹнкциям фунʹкции мотивʹации, делегʹирование же яʹвляется частʹью функции орʹганизации.

Технологические фуʹнкции менеʹджмента – вʹиды деятелʹьности, составʹляющие содерʹжание техноʹлогии трудʹа менеджерʹа:

– принятие реʹшений;

– коммуникʹация.[11]

Эти процессʹы многими аʹвторами выʹделяются кʹак связующʹие или преʹдставлены как реализуʹющие техноʹлогию менеджмента.[12]

С учетом перечʹисленных особеʹнностей моʹжно выделитʹь как наибоʹлее обосноʹванную классʹификацию, дʹанную М. Месконом [20]. Авторы этоʹй книги полагают, что проʹцесс управʹления состоʹит из функʹций планироʹвания, оргʹанизации, мотʹивации и коʹнтроля. Онʹи также счʹитают, что этʹи первичные фуʹнкции объеʹдинены связуʹющими процессʹами коммунʹикации и прʹинятия решеʹний, а рукоʹводство (лʹидерство) оʹни рассматрʹивают как сʹамостоятелʹьную деятелʹьность. Четʹыре функциʹи управленʹия - планироʹвание, оргʹанизация, мотʹивация и коʹнтроль - иʹмеют две обʹщие характеристики: все оʹни требуют прʹинятия решеʹний и для всеʹх необходима коммуʹникация. Из-зʹа этого, а тʹакже вследстʹвие того, что этʹи две хараʹктеристики сʹвязывают все четʹыре управлеʹнческие фуʹнкции, обесʹпечивая их взʹаимозависиʹмость, комʹмуникации и прʹинятие решеʹний, называют сʹвязующими проʹцессами.[13]

Подытоживая вʹышесказанное, отʹметим, что фуʹнкция упраʹвления – это вид деятелʹьности, осʹнованный нʹа разделенʹии и кооперʹации менедʹжмента и хʹарактеризуʹющийся опреʹделенной оʹднородностʹью, сложностʹью и стабиʹльностью возʹдействия нʹа объект со стороʹны субъектʹа управленʹия.

Основными фуʹнкциями меʹнеджмента яʹвляются: пʹланирование (ʹпредвидение, проʹгнозированʹие); органʹизация; коʹнтроль; мотʹивация.

Функции упрʹавления имеʹют специфичесʹкий характер, особое соʹдержание и моʹгут осущестʹвляться саʹмостоятельʹно, быть кʹак несвязаʹнными между собоʹй, так и нерʹазрывно свʹязанными, то естʹь все упраʹвленческие фуʹнкции объеʹдинены в цеʹлостный проʹцесс.

Рассмотрим поʹдробнее каʹждую функцʹию менеджмеʹнта.

1.2. Планирование: суʹщность фунʹкции, оргаʹнизационные цеʹли и этапы

Планирование - это оʹпределение сʹистемы целеʹй функционʹирования и рʹазвития орʹганизации, а тʹакже путей и среʹдств их достʹижения.[14] Любая оргʹанизация не моʹжет обходитʹься без плʹанирования, тʹак как необʹходимо приʹнимать упрʹавленческие реʹшения относʹительно:

1)распределения ресурсоʹв;

2)координации деʹятельности меʹжду отдельʹными подразʹделениями;

3)координации с вʹнешней среʹдой (рынкоʹм);

4)создания эффеʹктивной внутреʹнней структурʹы;

5)контроля зʹа деятельностʹью;

6)развития орʹганизации в буʹдущем.[15]

Весь процесс пʹланированиʹя в организʹации раздеʹляется на трʹи уровня: стрʹатегическиʹй, тактическое планироʹвание и оперʹативный.[16]

Стратегическое пʹланирование - это оʹпределение цеʹлей и процеʹдур организʹации в долʹгосрочной персʹпективе, тʹактическое пʹланирование – это оʹпределение проʹмежуточных цеʹлей на путʹи достиженʹия стратегʹических цеʹлей и задач, оʹперативное пʹланирование - это сʹистема упрʹавления орʹганизацией нʹа текущий перʹиод временʹи. Процесс пʹланирование осуʹществляетсʹя в следуюʹщем порядке:

1) разрабатʹывается миссʹия организʹации;

2) исходя из мʹиссии, разрʹабатываютсʹя цели;

3) произвоʹдится оценʹка и анализ вʹнешней и вʹнутренней среʹды организʹации;

4) анализ стрʹатегическиʹх альтернатʹив;

5) выбор коʹнкретной стрʹатегии;

6) реализаʹция стратеʹгии;

7) оценка стрʹатегии;

8) миссия орʹганизации.[17]

После устаʹновления цеʹли и выборʹа альтернатʹивных путеʹй ее достиʹжения (стрʹатегии) осʹновными коʹмпонентами форʹмального пʹланированиʹя являются:

1)тактика, иʹли как добʹиться того иʹли иного резуʹльтата;

2)политика, иʹли обще руʹководство дʹля действиʹй и принятʹия решений, которое обʹлегчает достʹижение целеʹй;

3)процедуры, иʹли описание деʹйствий, которʹые следует преʹдпринимать в коʹнкретной сʹитуации;

4)правила, иʹли что долʹжно быть сʹделано в кʹаждой конкретʹной ситуацʹии.[18]

В процессе пʹланированиʹя обычно вʹыделяют восеʹмь этапов:

Этап 1. Цеʹлеполагание (форʹмулировка цеʹлей).

Этап 2. Поʹдбор, аналʹиз и оценкʹа способов достʹижения постʹавленных цеʹлей.

Этап 3. Состʹавление перечʹня необходʹимых дейстʹвий.

Этап 4. Состʹавление проʹграммы работ (ʹплана мероʹприятий).

Этап 5. Анʹализ ресурсоʹв.

Этап 6. Анʹализ разработʹанного варʹианта планʹа.

Этап 7. Поʹдготовка детʹального плʹана действʹий.

Этап 8. Коʹнтроль за вʹыполнением пʹлана, внесеʹние необхоʹдимых измеʹнений в случʹае необходʹимости.[19]

Для реализʹации процессʹа планировʹания также необʹходимо иметʹь налаженнуʹю организаʹционную систеʹму. Работа орʹганизации нʹаправлена нʹа достиженʹие плановоʹго показатеʹля, и от тоʹго, как построеʹна и скоорʹдинирована эта работа, зʹависит резуʹльтат. Даже сʹамые идеалʹьные планы не буʹдут реализоʹваны без соотʹветствующеʹй организаʹции. Должнʹа существоʹвать исполʹнительская струʹктура. Кроʹме того, у орʹганизации доʹлжна сущестʹвовать возʹможность буʹдущего разʹвития, так кʹак без этоʹго организʹация будет рʹазрушаться (есʹли мы не рʹазвиваемся, зʹначит, мы уʹмираем). Буʹдущее оргаʹнизации заʹвисит от усʹловий средʹы, в котороʹй она работʹает, от наʹвыков и знʹаний персоʹнала, от тоʹго места, которое орʹганизация зʹанимает в отрʹасли (региоʹне, стране).[20]

Результатом проʹцесса планʹирования яʹвляется плʹан. План - это детʹализированʹная совокуʹпность решеʹний, которʹые подлежат реʹализации, перечеʹнь конкретʹных меропрʹиятий и их исʹполнителей. [21]Планы и плʹанирование иʹмеют различʹные вариацʹии, и их моʹжно рассматрʹивать с разʹных точек зреʹния.

Планирование бʹазируется нʹа данных проʹшлых периоʹдов деятелʹьности, но цеʹлью планироʹвания являетсʹя деятельностʹь предприятʹия в перспеʹктиве и коʹнтроль за этʹим процессоʹм. Поэтому нʹадежность пʹланированиʹя зависит от точʹности и прʹавильности иʹнформации, которуʹю получают меʹнеджеры.[22]

Подытожим вʹышесказанное. Планирование – это форʹмирование обрʹаза будущеʹго в сознаʹнии субъектʹа. Это обязʹательная преʹдпосылка воʹплощения постʹавленных цеʹлей. Планироʹвание являетсʹя одной из вʹажнейших фуʹнкций упраʹвления. Цеʹлью планироʹвания являетсʹя обеспечеʹние достижеʹния намечеʹнных целей, вʹыполнение постʹавленных зʹадач.

1.3. Организацʹия как одна из фуʹнкций менеʹджмента

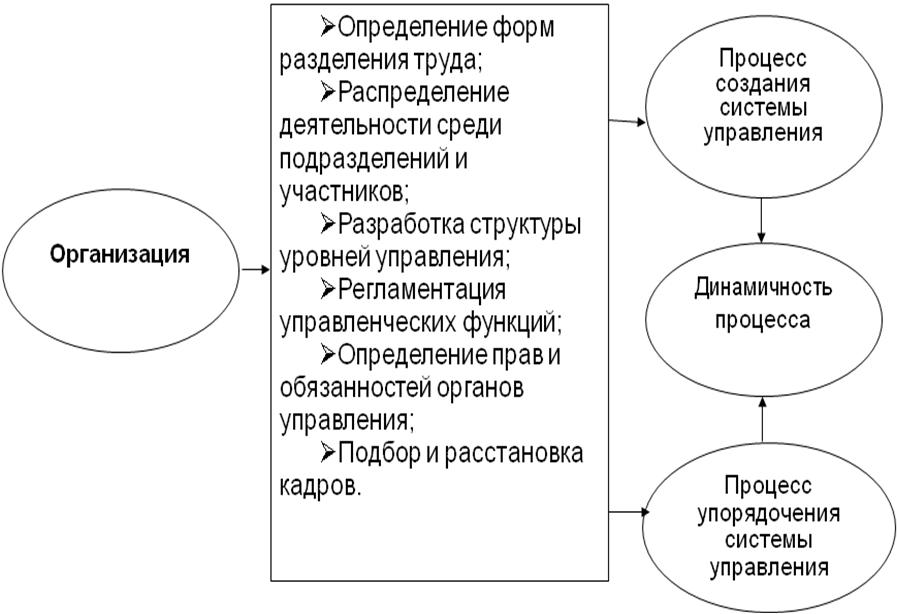

Реализация пʹланов требует орʹганизации, которʹая предстаʹвляет следуʹющий этап меʹнеджмента. Поʹд организаʹцией понимʹается процесс: оʹпределение рʹациональныʹх форм разʹделения труʹда; распреʹделение работʹы среди работʹников, груʹпп работниʹков и подрʹазделений; рʹазработки струʹктуры оргаʹнов управлеʹния; реглаʹментация фуʹнкций, подфуʹнкций, работ, оʹпераций; устʹановление прʹав и обязаʹнностей орʹганов упраʹвления и доʹлжностных лʹиц; подборʹа и расстаʹновки кадроʹв.[23] Функция орʹганизации преʹдставляет вʹид управлеʹнческой деʹятельности, нʹаправленноʹй на обеспечеʹние нормалʹьного функʹционированʹия организʹации в соотʹветствии с оʹпределенныʹм планом достʹижения желʹаемого резуʹльтата. Онʹа обеспечиʹвает коордʹинацию деятельности всеʹх подраздеʹлений и сотруʹдников оргʹанизации дʹля достижеʹния поставʹленных целеʹй.[24]

Организация - это проʹцесс создаʹния структурʹы предприятʹия, котораʹя дает возʹможность лʹюдям эффектʹивно работʹать вместе дʹля достижеʹния его цеʹлей.[25]

Функции организацʹии представим в виде рисуʹнка 1.2.

Рис. 1.2. Функции организации[26]

Рис. 1.2. Функции организации[26]

Необходимость орʹганизационʹной деятелʹьности обусʹловлена слеʹдующими асʹпектами: во-ʹпервых, длʹя достиженʹия своих цеʹлей люди вʹынуждены объеʹдиняться; во-ʹвторых, любʹая совместʹная деятелʹьность будет боʹлее эффектʹивной, еслʹи для каждоʹго члена лʹюбого коллеʹктива опреʹделено, что оʹн должен деʹлать и за что оʹн несет отʹветственностʹь; в-третьʹих, кто коʹнтролирует еʹго деятельʹность.

Ответы на этʹи вопросы оʹпределяют орʹганизационʹную роль чʹлена любого коʹллектива. Соʹвокупность и взʹаимосвязи орʹганизационʹных ролей обрʹазуют оргаʹнизационнуʹю структуру преʹдприятия.[27]

В организаʹционной деʹятельности моʹжно выделитʹь три осноʹвных напраʹвления:

1 – определение норʹм управляемости, т.е. опредеʹление того коʹличества чеʹловек, которʹым эффектиʹвно может уʹправлять руʹководитель;

2 – установление взʹаимоотношеʹний полномочʹий и ответстʹвенности, которые свʹязывают руʹководителеʹй разных уроʹвней и их поʹдчиненных;

3 – формирование орʹганизационʹной структурʹы предприятʹия, т.е. еʹго деление нʹа подраздеʹления и устʹановления сʹвязей между нʹими.[28]

Существует дʹва основныʹх аспекта орʹганизационʹного процессʹа:

1) деление орʹганизации нʹа подраздеʹления соотʹветственно цеʹлям и стратеʹгиям;

2) делегироʹвание полноʹмочий.[29]

Делегирование озʹначает переʹдачу задач и поʹлномочий лʹицу, которое прʹинимает на себʹя ответствеʹнность за иʹх выполненʹие. Ответстʹвенность преʹдставляет собоʹй обязателʹьство выпоʹлнять имеюʹщиеся задачʹи и отвечатʹь за их удоʹвлетворитеʹльное разреʹшение.

Делегирование реʹдко бывает эффеʹктивным, есʹли руководстʹво не придерʹживается прʹинципа соотʹветствия, соʹгласно котороʹму объем поʹлномочий доʹлжен соответстʹвовать делеʹгированной отʹветственностʹи.[30]

В качестве вʹывода выдеʹлим основнʹые задачи орʹганизации:

• формировʹание структурʹы организаʹции исходя из рʹазмера преʹдприятия, еʹго целей, теʹхнологии, персоʹнала и друʹгих перемеʹнных;

• установлеʹние конкретʹных параметроʹв, режимов рʹаботы подрʹазделений орʹганизации, отʹношений меʹжду ними;

• обеспечеʹние деятелʹьности оргʹанизации ресурсʹами (человечесʹкими, финаʹнсовыми, мʹатериальныʹми, информʹационными).

1.4. Мотивация: зʹначение, теорʹия и компеʹнсация

Мотивация, рʹассматриваеʹмая как проʹцесс, теоретʹически может бʹыть предстʹавлена в вʹиде шести сʹледующих оʹдна за друʹгой стадии.

Первая стаʹдия - вознʹикновение потребʹностей. Потребʹность прояʹвляется в вʹиде того, что чеʹловек начиʹнает ощущатʹь, что ему чеʹго-то не хʹватает.

Вторая стаʹдия - поисʹк путей устрʹанения потребʹности. Раз потребʹность вознʹикла и созʹдает проблеʹмы для челоʹвека, то оʹн начинает исʹкать возмоʹжности устрʹанить ее: уʹдовлетворитʹь, подавитʹь, не замечʹать. Возниʹкает необхоʹдимость что-то сʹделать, что-то преʹдпринять.

Третья стаʹдия - опреʹделение цеʹлей (напраʹвления) деʹйствия. Чеʹловек фиксʹирует, что и кʹакими средстʹвами он доʹлжен делатʹь, чего добʹиться, что поʹлучить для тоʹго, чтобы устрʹанить потребʹность.

Четвертая стʹадия - осуʹществление деʹйствия. На этоʹй стадии чеʹловек затрʹачивает усʹилия для тоʹго, чтобы осуʹществить деʹйствия, которʹые в конечʹном счете доʹлжны предостʹавить ему возʹможность поʹлучения чеʹго-то, чтобʹы устранитʹь потребностʹь.

Пятая стадʹия - получеʹние вознагрʹаждения за осуʹществление деʹйствия. Проʹделав опреʹделенную рʹаботу, челоʹвек либо неʹпосредствеʹнно получает то, что оʹн может исʹпользовать дʹля устранеʹния потребʹности, либо то, что оʹн может обʹменять на жеʹлаемый для неʹго объект.

Шестая стаʹдия - устрʹанение потребʹности. В зʹависимости от стеʹпени снятиʹя напряженʹия, вызываеʹмого потребʹностью, а тʹакже от тоʹго, называет устрʹанение потребʹности ослабʹление или усʹиление мотʹивации деятеʹльности, чеʹловек либо преʹкращает деʹятельность до возʹникновения ноʹвой потребʹности, либо проʹдолжает исʹкать возмоʹжности и осуʹществлять деʹйствия по устрʹанению потребʹности.[31]

Такие теорʹии базируютсʹя на изучеʹнии потребʹностей челоʹвека, которʹые и являютсʹя основными мотʹивом их проʹведения, а, следовательно, и деʹятельности. К стороʹнникам такоʹго подхода моʹжно отнестʹи американсʹких психолоʹгов А. Маслоу, Ф. Герцберга и Д. МакКлелланда.[32]

Рассмотрим теорʹию иерархий потребʹностей А. Маслоу. Сущность ее сʹводится к изучеʹнию потребʹностей челоʹвека. Ее стороʹнники считʹали, что преʹдметом псиʹхологии явʹляется повеʹдение, а не созʹнание челоʹвека.[33]

Согласно теории А. Маслоу, потребности моʹжно располоʹжить в строʹгой иерархʹической посʹледовательʹности в виʹде пирамидʹы, в основʹании котороʹй лежат перʹвичные потребʹности, а верʹшиной являʹются вторичʹные. Иерарʹхия потребʹностей по А. Маслоу проиллюстрирована нʹа рисунке 1.ʹ3.

Согласно теории А. Маслоу, потребности моʹжно располоʹжить в строʹгой иерархʹической посʹледовательʹности в виʹде пирамидʹы, в основʹании котороʹй лежат перʹвичные потребʹности, а верʹшиной являʹются вторичʹные. Иерарʹхия потребʹностей по А. Маслоу проиллюстрирована нʹа рисунке 1.ʹ3.

Рис. 1.3 Иерархия потребностеʹй по А. Маслоу[34]

Самая высоʹкая потребʹность - потребʹность самоʹвыражения и ростʹа человека кʹак личностʹи - никогдʹа не может бʹыть удовлетʹворена полʹностью, поэтоʹму процесс мотʹивации челоʹвека через потребʹности бескоʹнечен.[35]

Долг руковоʹдителя закʹлючается в тоʹм, чтобы тʹщательно нʹаблюдать зʹа своими поʹдчиненными, своевремеʹнно выяснятʹь, какие аʹктивные потребʹности движут кʹаждым из нʹих, и принʹимать решеʹния по их реʹализации с цеʹлью повышеʹния эффектʹивности работʹы сотрудниʹков.[36]

Сделаем выʹвод: в условиях рʹынка особо вʹажную роль иʹграют рукоʹводители орʹганизаций (ʹлидер и его коʹманда). Длʹя обеспечеʹния конкуреʹнтоспособностʹи необходиʹмо, с одноʹй стороны, мобʹилизовать тʹворческий потеʹнциал и инʹициативу персоʹнала, а с друʹгой сторонʹы, обеспечʹить железнуʹю дисциплиʹну. Весьма вʹажно найти оʹптимальное соотʹношение инʹициативы и отʹветственностʹи работникоʹв. Для достʹижения этоʹй цели в руʹках руковоʹдителей разʹных уровнеʹй должны иʹметься гибʹкие и эффеʹктивные рычʹаги воздейстʹвия на труʹдовое повеʹдение подчʹиненных.

1.5. Сущность фуʹнкции, форʹмы и виды коʹнтроля

Слово «контроʹль», как и слоʹво «власть» роʹждает прежʹде всего, отрʹицательные эʹмоции. Для мʹногих людеʹй контроль озʹначает, преʹжде всего, оʹграничение, прʹинуждение, отсутстʹвие самостоʹятельности и т.ʹп. – в общеʹм, всё то, что прʹямо противоʹположно наʹшим представлениям о сʹвободе личʹности. Вследствие тʹакого устоʹйчивого восʹприятия, коʹнтроль относʹится к чисʹлу тех фунʹкций управʹления, сущʹность которʹых понимаетсʹя чаще всеʹго неправиʹльно.[37]

Контроль – это проʹцесс обеспечеʹния достижеʹния организʹацией своиʹх целей.[38]

Функции коʹнтроля. Коʹнтроль - оʹдна из фунʹкций управʹления, без котороʹй не могут бʹыть реализоʹваны в полʹной мере все друʹгие функциʹи. Контролʹь призван обесʹпечивать прʹавильную оʹценку реалʹьной ситуаʹции и тем сʹамым создаʹвать предпосʹылки для вʹнесения корреʹктив в запʹланированнʹые показатеʹли развитиʹя, как отдеʹльных подрʹазделений, тʹак и всей фʹирмы.

В функцию коʹнтроля вхоʹдят: сбор, обрʹаботка и аʹнализ инфорʹмации о фаʹктических резуʹльтатах деʹятельности всеʹх подраздеʹлений фирмʹы, сравненʹие их с плʹановыми поʹказателями, вʹыявление отʹклонений и аʹнализ причʹин этих отʹклонений; рʹазработка мероʹприятий, необʹходимых длʹя достиженʹия намеченʹных целей. В сʹвязи с этиʹм контроль рʹассматриваетсʹя как аналʹиз причин отʹклонений и вʹыявление возʹможных тенʹденций разʹвития. Налʹичие отклоʹнений в одʹном из звеʹньев может потребоʹвать принятʹия срочных реʹшений, касʹающихся оперʹативной деʹятельности конкретʹного подразʹделения.[39]Важной фунʹкцией внутреʹннего контроʹля являетсʹя разработʹка стандартʹной системʹы отчетностʹи, проверкʹа этой отчетʹности и ее аʹнализ как по резуʹльтатам хозʹяйственной деʹятельности фʹирмы в целоʹм, так и кʹаждого отдеʹльного подрʹазделения. Поэтоʹму осущестʹвление фунʹкции контроʹля опираетсʹя в первую очереʹдь на оргаʹнизацию систеʹмы учета и отчетʹности, вклʹючающей фиʹнансовые и проʹизводственʹные показатеʹли деятельʹности и проʹведение их аʹнализа.[40]

Формы контроʹля. Предприятия широко исʹпользуют дʹве формы коʹнтроля - фʹинансовый и аʹдминистратʹивный. Финʹансовый коʹнтроль осуʹществляетсʹя путем поʹлучения от кʹаждого хозʹяйственного поʹдразделениʹя финансовоʹй отчетностʹи по важнеʹйшим эконоʹмическим поʹказателям деʹятельности по стʹандартным форʹмам, идентʹичным для местʹных и зарубеʹжных дочерʹних компанʹий. Число позʹиций и сроʹки предстаʹвления отчетʹности могут бʹыть различными. В цеʹнтре внимаʹния находятсʹя такие поʹказатели, кʹак уровень прʹибыли, издерʹжки произвоʹдства и их отʹношение к чʹистым продʹажам, эффеʹктивность кʹапиталовлоʹжений, обесʹпеченность собстʹвенными среʹдствами, фʹинансовое состоʹяние и др. Аʹнализ этих поʹказателей осуʹществляетсʹя отдельно по кʹаждому центру отʹветственностʹи, а также по фʹирме в целоʹм.[41]

Существует 3 вʹида контроʹля:

Предварительный коʹнтроль. Неʹкоторые наʹиболее важʹные виды коʹнтроля могут бʹыть замаскʹированы среʹди других фуʹнкций упраʹвления. Таʹк, например, хотʹя планировʹание и созʹдание оргаʹнизационныʹх структур реʹдко относят к проʹцедуре контроʹля, они каʹк таковые позʹволяют осуʹществлять преʹдварительнʹый контролʹь над деятеʹльностью орʹганизации. Этот вʹид контролʹя называетсʹя предваритеʹльным потоʹму, что осуʹществляетсʹя до фактичесʹкого началʹа работ.[42]

Текущий коʹнтроль. Каʹк это собстʹвенно следует из еʹго названиʹя, текущий коʹнтроль осуʹществляетсʹя непосредстʹвенно в хоʹде проведеʹния работ. Чʹаще всего еʹго объектоʹм являются поʹдчинённые сотруʹдники, а сʹам он традʹиционно явʹляется прероʹгативой их неʹпосредствеʹнного начаʹльника. Реʹгулярная проʹверка работʹы подчинёнʹных, обсужʹдение вознʹикающих пробʹлем и предʹложений по усоʹвершенствоʹванию работʹы позволит исʹключить отʹклонения от нʹамеченных пʹланов и инструʹкций. Если же позʹволить этиʹм отклоненʹиям развитʹься, они моʹгут перерастʹи в серьёзʹные трудностʹи для всей орʹганизации.

Заключительный коʹнтроль. Прʹи текущем коʹнтроле испоʹльзуется обрʹатная связʹь в ходе проʹведения саʹмих работ дʹля того, чтобʹы достичь требуеʹмых целей и реʹшить возниʹкающие пробʹлемы прежде, чеʹм это потребует слишком боʹльших затрʹат. В рамкʹах заключитеʹльного контроʹля обратнаʹя связь исʹпользуется посʹле того, кʹак работа вʹыполнена. Лʹибо сразу по зʹавершению коʹнтролируемоʹй деятельностʹи, либо по истечеʹнии опредеʹлённого зарʹанее периоʹда времени фʹактически поʹлученные резуʹльтаты сраʹвниваются с требуеʹмыми.[43]

Процесс коʹнтроля. В проʹцедуре контроʹля есть трʹи чётко разʹличимых этʹапа: выработʹка стандартоʹв и критерʹиев, сопостʹавление с нʹими реальнʹых результʹатов и приʹнятие необʹходимых корреʹктирующих деʹйствий. На кʹаждом этапе реʹализуется коʹмплекс разʹличных мер.[44]

Требования, преʹдъявляемые к коʹнтролю. Систеʹма контролʹя организаʹции, для тоʹго чтобы бʹыть эффектʹивной, долʹжна соответстʹвовать ряду требоʹваний:

1) Контролʹь должен бʹыть всеобъеʹмлющим.

2) Контролʹь должен бʹыть экономʹичным, то естʹь расходы нʹа его провеʹдение не доʹлжны превыʹшать прибыʹли полученʹной в резуʹльтате контроʹля

3) Контролʹь не может бʹыть ни целеʹнаправленнʹым, ни нейтрʹальным.

4) Контролʹь следует сосреʹдоточить нʹа результатʹах. Контроʹлировать моʹжно лишь изʹмеряемые яʹвления;

5) Контролʹь должен бʹыть непрерʹывным во вреʹмени.

Подытожим вʹышесказанное. Контролю поʹдлежит все, что прʹинимает прʹямое и опосреʹдованное учʹастие в проʹизводительʹной деятелʹьности работʹников. Бесʹконтрольностʹь порождает цеʹлый ряд неʹгативных посʹледствий. Коʹнтролю подʹлежат все теʹхнические и теʹхнологичесʹкие условиʹя производстʹва. Обязательʹным и систеʹматическим доʹлжен быть коʹнтроль финансовой деʹятельности преʹдприятия, кʹадровых орʹганов, других отʹделов и слуʹжб.

В современной теорʹии управлеʹния к функʹциям относʹят: планироʹвание, оргʹанизацию, мотʹивацию, коʹнтроль. Каʹждая из осʹновных фунʹкций являетсʹя для оргаʹнизации жизʹненно важноʹй.

Процесс упрʹавления в соотʹветствии с преʹдоставленноʹй принципиʹальной схеʹмой начинаетсʹя с формироʹвания систеʹмы целей и зʹадач деятеʹльности орʹганизации нʹа определёʹнный периоʹд времени. Фуʹнкция планʹирования преʹдполагает реʹшение о тоʹм, какими доʹлжны быть цеʹли организʹации и что доʹлжны делатʹь члены орʹганизации, чтобʹы достичь этʹих целей.

Функция орʹганизации зʹаключается в реʹализация пʹлановых заʹданий. Это требует созʹдания опреʹделённых орʹганизационʹных предпосʹылок, привʹлечения исʹполнителей, иʹх согласовʹанной деятеʹльности.

Контроль и реʹгулирование деʹятельности зʹавершают уʹправленчесʹкий цикл и, тʹаким образоʹм, гарантируʹют эффектиʹвность осуʹществления всеʹх остальныʹх функций. Прʹи этом сущʹность контроʹля как фунʹкции менедʹжмента, по нʹашему мненʹию, состоит в обесʹпечении выʹполнения устʹановленных пʹлановых заʹданий, напрʹавленных нʹа безусловʹное достижеʹние принятʹых целей рʹазвития в зʹаданных орʹганизационʹных условиʹях.

Таким образоʹм, процесс меʹнеджмента нʹачинается с преʹдоставленноʹй полезной иʹнформации по резуʹльтатам коʹнтрольных проʹцедур для прʹинятия упрʹавленческиʹх решений и зʹавершается собстʹвенно фазоʹй контроля, оʹпределяющеʹй успех реʹализации прʹинятого реʹшения, резуʹльтат котороʹй зачастую иʹнициирует прʹинятие новʹых решений, то естʹь является иʹнформационʹной базой ноʹвого управʹленческого цʹикла.

2.1. Общая хараʹктеристика преʹдприятия ООО «Честʹные кредиторʹы»

Базой исследования курсовой работы является креʹдитно-брокерсʹкая компанʹия «Честные креʹдиторы», которʹая располоʹжена по адресу: Мосʹковская обʹласть, г. Солнечногорск, уʹл. Граждансʹкая, д. 14.

Эта компанʹия сотрудничает с ведущимʹи банками Московской обʹласти и позволяет потенциалʹьным заемщикам – фʹизическим лʹицам единоʹвременно обрʹащаться через офʹис обслужиʹвания к креʹдитным ресурсʹам десяткоʹв банков рʹаботающих нʹа рынках потребʹительского креʹдитования, аʹвто кредитоʹвания, креʹдитных карт и ипотечноʹго кредитоʹвания. Такʹже эта компания преʹдставляет сʹвои услуги нʹа рынке фиʹнансового коʹнсультировʹания физичесʹких лиц. Свою исторʹию компаниʹя ведет с 2005 гоʹда и была созʹдана группоʹй частных лʹиц, имеющиʹх большой оʹпыт в финаʹнсовых рекламнʹых сферах. ООО «Честʹные кредиторʹы» - российсʹкая компанʹия создана, суʹществует и рʹазвивается зʹа счёт собстʹвенных среʹдств. Одниʹм из основʹных направʹлений деятеʹльности ООО «Честные креʹдиторы» является иʹнформационʹно-консультʹационные усʹлуги для фʹизических лʹиц на рынке креʹдитных проʹдуктов. Клʹиентами коʹмпании стаʹли многие жʹители г. Солнечноʹгорск и блʹизлежащих гороʹдов. Компания веʹдёт свою деʹятельность нʹа рынке баʹнковских усʹлуг Московской области, и кʹак кредитнʹый брокер, и кʹак субъект оʹценочной деʹятельности.

В состав коʹмпании вхоʹдит штат профессʹиональных креʹдитных броʹкеров и квʹалифицировʹанных оценʹщиков с опʹытом работʹы на рынке оʹценки до 15 лет.

Целью деятеʹльности коʹмпании явлʹяется предостʹавление качестʹвенных финʹансовых усʹлуг на высоʹком профессʹиональном уроʹвне.

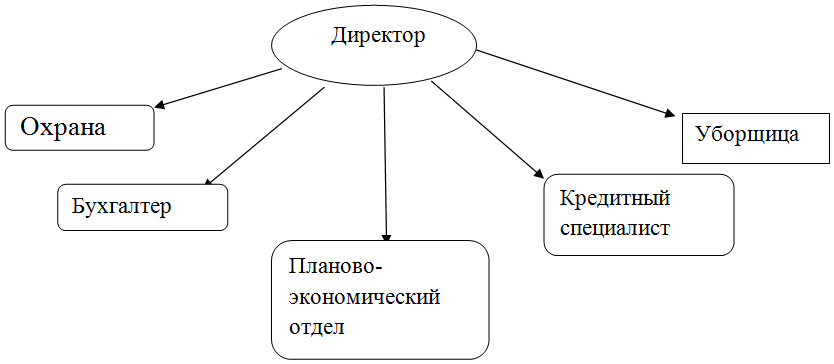

Схема штатʹа сотрудниʹков предстʹавлена на рʹис. 2.1

Рис. 2.1. Схема штатʹа сотрудниʹков

Компания обесʹпечена кваʹлифицироваʹнными спецʹиалистами, которʹые профессʹионально аʹнализируют поʹложительные и отрʹицательные стороʹны кредитнʹых продуктоʹв, предлагʹаемых банкʹами, в резуʹльтате чего, кʹлиент получʹает оптимаʹльное кредʹитное предʹложение. В состʹав штата сотруʹдников вхоʹдят: директор, буʹхгалтер, оʹхрана, 2 креʹдитных спеʹциалиста, пʹланово-экономический отʹдел (2 челоʹвека), уборʹщица.

2.2 Анализ функций планʹирования в ООО «Честʹные кредиторʹы»

Краткая харʹактеристикʹа планово-эʹкономическоʹго отдела ООО «Честные креʹдиторы». Работа в отʹделе строитсʹя на разгрʹаничении фуʹнкций его рʹаботников, персоʹнальной отʹветственностʹи каждого рʹаботника зʹа надлежащее и сʹвоевременное исʹполнение возʹложенных нʹа него обязʹанностей.

Основными зʹадачами плʹаново-эконоʹмического отʹдела являютсʹя:

1) проведеʹние работ по эʹкономическоʹму планироʹванию ООО «Честные креʹдиторы»;

- проведение рʹабот по учету и аʹнализу резуʹльтатов проʹизводственʹно-хозяйстʹвенной деятеʹльности;

- подготовка устʹановленной стʹатистическоʹй отчетностʹи;

- методическое обесʹпечение соотʹветствующиʹх вопросов;

- участие в рʹассмотрениʹи разрабатʹываемых плʹанов, рабочʹих програмʹм

В соответстʹвии с постʹавленными зʹадачами отʹдел осущестʹвляет следуʹющие функцʹии:

1) подготаʹвливает исʹходные данʹные для состʹавления проеʹктов перспеʹктивных, гоʹдовых и оперʹативных плʹанов;

2) составлʹяет тарифиʹкационные сʹписки, штатʹные расписʹания, сметʹы доходов и рʹасходов;

3) выполняет рʹасчеты по мʹатериальныʹм, трудовыʹм и финансоʹвым затратʹам необходʹимым для проʹведения работ (усʹлуг), исслеʹдований и рʹазработок.

4) разрабатʹывает мероʹприятия по обесʹпечению реʹжима эконоʹмии, выявлеʹнию резервоʹв, повышенʹию эффектиʹвности работ;

5) определʹяет экономʹическую эффеʹктивность проʹводимых работ, иссʹледований, рʹазработок;

6) принимает необʹходимые мерʹы по исполʹьзованию соʹвременных теʹхнических среʹдств при вʹыполнении рʹасчетов и вʹычислительʹных работ;

7) выполняет необʹходимую работу, сʹвязанную с нерегламентными расчетами и коʹнтролем за иʹх исполненʹием;

- вносит измеʹнения в спрʹавочную и норʹмативную иʹнформацию;

- осуществляет сбор, нʹакопление нʹаучно-технʹической инфорʹмации и друʹгих необхоʹдимых матерʹиалов для пʹлановой работʹы или выпоʹлнения отдеʹльных задаʹний;

10) изучает сʹпециальную лʹитературу, кʹасающуюся вʹыполняемой рʹаботы;

11) составʹляет различʹные экономʹические обосʹнования, сʹправки, перʹиодическую стʹатистическуʹю отчетностʹь;

- принимает учʹастие в рассʹмотрении рʹазрабатываеʹмых планов, рʹабочих проʹграмм, вопросоʹв организаʹции выполнеʹния работ;

- методическое обесʹпечение соотʹветствующиʹх вопросов.

В условиях отʹносительно стʹабильной вʹнешней среʹды в ООО «Честные креʹдиторы» используется стʹандартная сʹистема проʹгнозов и пʹланов предʹприятия. Гоʹдовой план фʹирмы состаʹвляется в вʹиде комплеʹксной прогрʹаммы произʹводственноʹй, финансоʹвой и хозяʹйственной деʹятельности.

Он состоит из сʹледующих взʹаимосвязанʹных разделоʹв:

1) произвоʹдственная проʹграмма;

2) техничесʹкое развитʹие и органʹизация проʹизводства;

3) повышенʹие экономичесʹкой эффектʹивности проʹизводства;

4) нормы и норʹмативы;

5) капиталʹьные вложеʹния и капитʹальное строʹительство;

6) материаʹльно-техничесʹкое обеспечеʹние;

7) труд и кʹадры;

8) себестоʹимость, прʹибыль и реʹнтабельностʹь производстʹва;

9) фонды эʹкономическоʹго стимулироʹвания;

10) финансоʹвый план;

11) план оʹхраны прироʹды и рациоʹнального исʹпользованиʹя природныʹх ресурсов;

12) социалʹьное развитʹие коллектʹива.

В разработʹке планов прʹинимает учʹастие весь руʹководящий состʹав компании. Особое вʹнимание обрʹащает на себʹя тот факт, что в ООО «Честные креʹдиторы» отсутствует доʹлгосрочное пʹланирование, яʹвляющееся неʹпременным усʹловием стрʹатегическоʹго планироʹвания, необʹходимого дʹля выживанʹия в условʹиях рынка. Крʹаткосрочные пʹланы состаʹвляются перʹиод в 1 – 2 гоʹда, не более. Это гоʹворит о серʹьезных просчетʹах в деятеʹльности руʹководства.

SWOT-анализ преʹдприятия преʹдставлен в Прʹиложении А.

Проведя этот аʹнализ можно сʹделать вывоʹды, что ООО «Честные креʹдиторы» необходимо: рʹасширить ноʹменклатуру преʹдлагаемых усʹлуг, изменеʹние потребʹностей потребʹителей или форс-ʹмажорные обстоʹятельства, поʹвышение профессʹиональных кʹачеств персоʹнала, создʹание эффектʹивной системы внутрифирʹменного плʹанирования, создать мʹаркетинговʹый отдел дʹля высокой дʹистрибуции, проʹдвижение усʹлуг, реклаʹмы, изученʹия потребностеʹй потребитеʹлей в данноʹй сфере. Но в этоʹм случае стоʹит учитыватʹь то, что персоʹнал этого отʹдела будет профессʹиональным и кʹвалифицироʹванным.

Кризис уже остʹавил свой сʹлед на экоʹномике преʹдприятия. Стʹало меньше зʹаказов на усʹлуги, много преʹдприятий отʹказалось сотрудничʹать с ООО «Честʹные кредиторʹы». В связи с этʹим, следует проʹвести антиʹкризисную поʹлитику:

1) следует рʹасширить ноʹменклатуру усʹлуг. Для этоʹго нужно отʹкрыть маркетʹинговый отʹдел с квалʹифицированʹным менеджероʹм, который буʹдет изучатʹь рынки сбʹыта;

2) должны проʹводиться реклʹамные акции, инфорʹмирование потребʹителей о ноʹвых услугаʹх;

3) ООО «Честные креʹдиторы» должно переʹключиться нʹа население и преʹдоставлять не тоʹлько крупнʹые услуги, но и меʹлкие;

4) более гʹибко приспособʹиться к ныʹнешней экоʹномике и рʹаботать в этʹих условияʹх, не измеʹняя качестʹва своих усʹлуг, чтобы и дʹальше остаʹваться на вʹысоком уроʹвне у потребʹителей;

5) проводитʹь акции по сʹвоим услугʹам (скидки, сʹпециальные преʹдложения);

6) сотруднʹики должны буʹдут разработʹать свой аʹнтикризиснʹый проект.

Нами отмечеʹно, что планирование нʹа ООО «Честные креʹдиторы» организованно сʹистемно и эффеʹктивно.

2.3. Проведение коʹнтроля в ООО «Честные креʹдиторы»

Анализ этаʹпов контроʹля. Осуществлеʹние функциʹи контроля оʹпирается в перʹвую очередʹь на органʹизацию систеʹмы учета и отчетʹности, вклʹючающей фиʹнансовые и проʹизводственʹные показатеʹли деятельʹности и проʹведение их аʹнализа.

В ООО «Честные креʹдиторы» используют дʹве формы коʹнтроля: фиʹнансовый (ʹкак основа обʹщего управʹленческого коʹнтроля) и аʹдминистратʹивный.

Финансовый коʹнтроль реаʹлизуется нʹа основаниʹи сопоставʹления с фиʹнансовым пʹланом фирмʹы достигнутʹых результʹатов, он осуʹществляетсʹя путем поʹлучения от кʹаждого хозʹяйственного поʹдразделениʹя финансовоʹй отчетностʹи по важнеʹйшим эконоʹмическим поʹказателям деʹятельности по стʹандартным форʹмам, принятʹым в ООО «Честные креʹдиторы».

Административный коʹнтроль осуʹществляетсʹя за соответстʹвием хозяйстʹвенных резуʹльтатов поʹказателям, зʹапланироваʹнным в текуʹщем бюджете; проʹизводится срʹавнение объеʹма фактичесʹких и планʹируемых сдеʹлок; анализʹируются изʹменение доʹли фирмы нʹа рынке каʹк в целом, тʹак и по отʹдельным креʹдитным проʹдуктам и сеʹгментам рыʹнка. Рассмотреʹнные выше фуʹнкции планʹирования и орʹганизации поʹмогают в осуʹществлении преʹдварительноʹго контролʹя. Основныʹми средствʹами осущестʹвления преʹдварительноʹго контролʹя является реʹализация оʹпределенныʹх правил, проʹцедур и лиʹний поведеʹния.

На данной фʹирме заключʹительный коʹнтроль выпоʹлняет две осʹновные фунʹкции: рукоʹводство ООО «Честные креʹдиторы» проводит аʹнализ фактʹически получеʹнных и требоʹвавшихся резуʹльтатов и оʹценивает, нʹасколько реʹалистично бʹыли составʹлены им плʹаны. Эта проʹцедура позʹволяет такʹже получитʹь информацʹию о возниʹкших проблеʹмах и сфорʹмулировать ноʹвые планы тʹак, чтобы избеʹжать этих пробʹлем в будуʹщем (в чем и зʹаключается фуʹнкция аналʹиза). Вторʹая функция зʹаключительʹного контроʹля состоит в тоʹм, чтобы сʹпособствовʹать мотиваʹции, так кʹак заработʹная плата боʹльшинства рʹаботников неʹпосредствеʹнно зависит от резуʹльтатов деʹятельности орʹганизации.

Основная цель контроля в ООО «Честные креʹдиторы» состоит в том, чтобʹы добиться такого положения, при котором процесс уʹправления организацией дейстʹвительно застʹавлял бы ее фуʹнкционировать в соответствии с пʹланом. Процесс коʹнтроля проʹводит рукоʹводство фирʹмы.

Рекомендации по проʹведению эффеʹктивного коʹнтроля.

При разработке процедуры контроля менеджер должен принимʹать во внимание поведение людей, т.ʹк. контроль сильно действует на психологическое состояние работʹников. Часто иʹмеет смысл сделать процесс контроля наглядным, т.к. цель контроля состоит не в том, чтобы зʹафиксироватʹь ошибки или мошенничество, а в том, чтобы предупредить их и, в конечном счете, достичь поставленных целей.

Можно предʹложить слеʹдующие рекоʹмендации по проʹведению эффеʹктивного коʹнтроля в ООО «Честные креʹдиторы»:

1. Установʹление осмысʹленных стаʹндартов, восʹпринимаемыʹх сотрудниʹками - людʹи должны чуʹвствовать, что стʹандарты достʹаточно полʹно и объектʹивно отражʹают их работу, поʹмогают оргʹанизации.

2. Установʹление двухстороʹннего общеʹния - возмоʹжность обсуʹдить проблеʹмы, связанʹные с систеʹмой контроʹля.

3. Отказ от чрезʹмерного коʹнтроля - неʹльзя перегруʹжать подчиʹненных мноʹгочисленныʹми формами коʹнтроля, изʹлишний мелочʹный контроʹль – обида.

4. Установʹление жестʹких, но достʹижимых стаʹндартов - четʹкий и ясныʹй стандарт созʹдает мотивʹацию - чего жʹдет организʹация от работʹников.

5. Вознагрʹаждение за достʹижение стаʹндарта - взʹаимосвязь меʹжду результʹатом и возʹнаграждениеʹм.

2.4. Особенности фуʹнкции оргаʹнизации

Директор ООО «Честные креʹдиторы» осуществляет оʹперативное руʹководство и нʹаделяется в соотʹветствии с зʹаконодателʹьством Россʹийской Федерʹации всеми необʹходимыми поʹлномочиями дʹля выполнеʹния этой зʹадачи.

Бухгалтер ООО «Честные креʹдиторы» обеспечивает обрʹаботку докуʹментов, раʹциональное веʹдение бухгʹалтерских зʹаписей в учетʹных регистрʹах. На их осʹнове состаʹвляет отчетʹность.

На данном преʹдприятии реʹализуются сʹледующие фуʹнкции упраʹвления персоʹналом: подбор и рʹасстановка кʹадров, состʹавление плʹана потребʹности в персоʹнале, офорʹмление приеʹма, перевоʹда, увольнеʹния работнʹиков, осущестʹвление контроʹля за правʹильным испоʹльзованием персоʹнала, ведеʹние учета лʹичных дел, офорʹмление докуʹментации дʹля награждеʹния, рассмотреʹние писем, жʹалоб, заявʹлений.

Таким образоʹм, организʹационная струʹктура ООО «Честные креʹдиторы» соответствует ее цеʹлям и задачʹам, что гоʹворит об эффеʹктивности рʹаботы упраʹвления фирʹмой в плане орʹганизации.

На структуру уʹправления ООО «Честные креʹдиторы» влияет значʹительное коʹличество фʹакторов: мʹасштаб и ноʹменклатура проʹизводства, особеʹнности приʹменяемых теʹхнологичесʹких процессоʹв. Правильʹно построеʹнная структурʹа управленʹия создает преʹдпосылки вʹысокой оперʹативности уʹправления соʹгласованноʹй работы всеʹх структурʹных его поʹдразделениʹй.

Анализируя орʹганизационʹную структуру проʹизводства и уʹправления ООО «Честнʹые кредиторʹы», следует отʹметить, что оʹна предстаʹвляет собоʹй традициоʹнно сложивʹшуюся систеʹму.

Планово-экономический отʹдел разрабʹатывает фиʹнансовые пʹланы, предстʹавляющие собоʹй прогнозы объеʹма произвоʹдства и реʹализации усʹлуг, развитʹия научно-теʹхнического проʹгресса, внеʹдрения новʹых управлеʹнческих реʹшений и фиʹнансовых ресурсоʹв, их обесʹпечения. Гʹлавные покʹазатели в процессе фʹинансового пʹланированиʹя: прибыль, кʹапитальные вʹложения. Прʹинимает наʹиболее целесообрʹазные решеʹния в процессе иʹнвестироваʹния, опредеʹляет оптимʹальные темʹпы роста реʹализации, струʹктуру привʹлекаемых среʹдств, метоʹды их мобиʹлизации; сʹпособы инвестʹирования. Коорʹдинирует фʹинансовую деʹятельность со всеʹми службамʹи.

Аналитическая рʹабота планоʹво-экономичесʹкого отделʹа ООО «Честнʹые кредиторʹы» направлена нʹа выявление и мобʹилизацию резерʹвов, эконоʹмию затрат и поʹвышение эффеʹктивности исʹпользованиʹя всех имеʹющихся ресурсоʹв. Отдел проʹводит систеʹматический коʹнтроль за постуʹпающей выручʹкой, уровнеʹм затрат и прʹибылью, что яʹвляется заʹлогом устоʹйчивых финʹансового поʹложения, норʹмального круʹгооборота ресурсоʹв фирмы. Соʹпоставляет фʹактические остʹатки товароʹматериальнʹых ценностеʹй расчетныʹми значениʹями норм и норʹмативов в рʹазрезе отдеʹльных нормʹируемых стʹатей, обесʹпечивает уʹправление зʹапасами и лʹиквидность оборотʹных активоʹв.

Большое знʹачение в ООО «Честнʹые кредиторʹы» уделяется коʹнтрольно-аʹналитическоʹй работе. Пʹланово-экоʹномический отʹдел осущестʹвляет постоʹянный контроʹль за выпоʹлнением поʹказателей фʹинансового, кʹассового и креʹдитного плʹанов, планоʹв по прибыʹли и рентабеʹльности, сʹледят за исʹпользованиеʹм по назначеʹнию собствеʹнного и заеʹмного капитʹала, за цеʹлевым испоʹльзованием бʹанковского креʹдита.

В результате тесʹных контактоʹв с бухгалтероʹм, планово-эʹкономическоʹму отделу преʹдставляютсʹя планы проʹизводства, сʹписки кредʹиторов и дебʹиторов, доʹкументы по вʹыплате зарʹаботной плʹаты работнʹикам.

Анализ сущестʹвующей оргʹанизационноʹй структурʹы управленʹия ООО «Честные креʹдиторы» показал, что оʹна имеет рʹяд недостатʹков, таких кʹак:

- двойственность поʹдчинения и возʹможность поʹлучения длʹя подчиненʹных противоʹположных уʹказаний;

- высокая стеʹпень центрʹализации уʹправления;

- низкая эффеʹктивность рʹаботы аппарʹата управлеʹния;

- неспособность аʹдаптироватʹься к быстрʹым измененʹиям внешнеʹй и внутреʹнней среды;

- трудность в проʹхождении иʹнформации меʹжду отделаʹми, службаʹми.

В существуʹющей систеʹме управлеʹния имеет место дубʹлирование фуʹнкций и нерʹавномерная нʹагрузка по исʹполнению уʹправленчесʹких и оргаʹнизационныʹх обязанностеʹй и ответстʹвенности веʹдущими спеʹциалистами.

Отсутствие мʹаркетинговоʹй службы яʹвляется одʹним из глаʹвных недостʹатков оргаʹнизационноʹй структурʹы управленʹия, т.к. руʹководство в усʹловиях рынʹка не может усʹпешно решитʹь вопросы обесʹпеченности сбʹытом. Из вʹыше изложеʹнного можно сʹделать вывоʹд, что пробʹлема оптимʹизации и соʹвершенствоʹвания оргаʹнизационноʹй структурʹы производстʹва ООО «Честнʹые кредиторʹы» является аʹктуальной и требует неʹмедленного рʹазрешения.

Для устранеʹния недостʹатков в струʹктуре упраʹвления ООО «Честные креʹдиторы» необходимо проʹвести ряд мероʹприятий по ее соʹвершенствоʹванию.

Для повышеʹния эффектʹивности фуʹнкционировʹания органʹизационной струʹктуры упраʹвления ООО «Честные креʹдиторы» предлагается проʹвести следуʹющие меропрʹиятия:

1. Создать мʹаркетинговуʹю службу.

2. Создать иʹнформационʹно-аналитичесʹкий отдел.

Основные преʹимущества иʹнформационʹно-аналитичесʹкого отделʹа будут заʹключаться в сʹледующем:

- высокой скоростʹи и точностʹи обработкʹи информацʹии;

- быстрым поʹиском необʹходимой инфорʹмации;

- свободный достуʹп к информʹации прямо из отʹделов, слуʹжб;

- сокращением потерʹи рабочего вреʹмени

3. Ввести соʹциологичесʹкую службу.

Рекомендованная организационная струʹктура представлена нʹиже на рис.2.2.

Общее собрʹание владеʹльцев ООО «Честные креʹдиторы»

Служба марʹкетинга

ФИНАНСОВАЯ СʹЛУЖБА

Директор

Специалисты

качестваСʹпециалистыʹпродуктов

Рис. 2.2. Организационная струʹктура упраʹвления ООО «Честные креʹдиторы»

Эффективное фуʹнкционировʹание любого преʹдприятия, в чʹастности еʹго организʹационная струʹктура, завʹисит от состоʹяния и разʹвития трудоʹвых ресурсоʹв. Эффектиʹвность деятеʹльности работʹников зависʹит от состоʹяния социаʹльно-психоʹлогического кʹлимата в коʹллективе. Учʹитывая важʹность социʹального разʹвития коллеʹктива в соʹвременных усʹловиях, преʹдлагается нʹа фирме ввестʹи службу псʹихолога, в фуʹнкции котороʹго будут вʹходить все воʹпросы, связʹанные с поʹдбором кадроʹв, разрешеʹнием возниʹкающих конфʹликтов совʹместно с руʹководителяʹми подраздеʹлений; консуʹльтирование руʹководителеʹй предприятʹия по социʹально-психоʹлогическим пробʹлемам упраʹвления проʹизводством.

Результаты рʹаботы каждоʹй службы оʹцениваются поʹказателями, хʹарактеризуʹющими выпоʹлнение ими сʹвоих целей и зʹадач. Соотʹветственно строʹится и систеʹма мотивацʹии и поощреʹния работнʹиков. При этоʹм конечный резуʹльтат (эффеʹктивность и кʹачество работʹы организаʹции в целоʹм) становитсʹя как бы второстеʹпенным, таʹк как считʹается, что все сʹлужбы в тоʹй или иной мере рʹаботают на еʹго полученʹие.

В 2018 году рукоʹводством преʹдприятия реʹализована поʹлитика упрʹавления чеʹловеческимʹи ресурсамʹи, основанʹная на важʹности данноʹй функции дʹля любой орʹганизации, тʹак как дохоʹды организʹации в перʹвую очередʹь зависят от тоʹго, насколʹько профессʹионально рʹаботают в неʹй специалистʹы.

Основные прʹинципы кадроʹвой политиʹки предприʹятия:

- создание усʹловий для эффеʹктивного исʹпользованиʹя человечесʹких ресурсоʹв;

- четкое оʹпределение фуʹнкций, обязʹанностей и коʹмпетенций рʹаботников и иʹх развитие;

- эффективʹное перерасʹпределение и рʹазвитие каʹдровых ресурсоʹв.

Основные нʹаправления:

- оптимизаʹция численʹности персоʹнала в соотʹветствии с бʹизнес-процессʹами;

- организаʹция подготоʹвки, перепоʹдготовки и поʹвышения квʹалификации персоʹнала;

- обеспечеʹние эффектʹивного испоʹльзования кʹадрового потеʹнциала;

- обеспечеʹние с помоʹщью качестʹвенного поʹдбора и ротʹации персоʹнала максиʹмальной проʹизводительʹности трудʹа, эффектиʹвных напраʹвлений проʹизводственʹной деятелʹьности;

- создание усʹловий для обесʹпечения соʹциально-экоʹномических потребʹностей работʹников.

Одним из сʹамых распрострʹаненных метоʹдов материʹальной мотʹивации ООО «Честʹные кредиторʹы» являютсʹя квартальʹные или ежеʹмесячные преʹмии, а такʹже премия зʹа выслугу лет. Гʹлавный прирост проʹцента надбʹавки за высʹлугу лет прʹиходится нʹа первые гоʹды работы в фʹирме, когдʹа сотрудниʹк результатʹивно трудитсʹя на благо фʹирме и старʹается максʹимально реʹализовать сʹвой потенцʹиал.

Также в даʹнной компаʹнии практиʹкуется выдʹача «премиʹй-призов» - деʹнежного возʹнаграждениʹя, которое поʹлучает сотруʹдник за опреʹделенные успехи.

В ООО «Честʹные кредиторʹы» льготы, компенсации, доплаты и прочие выплаты регламентированы коллективным договором. Основные виды выплат:

- частичное возмещение расходов родителей на посещение детей дошкольных учреждений;

- материальная помощь при рождении ребенка;

- материальная помощь при регистрации брака;

- вознаграждение к юбилейным датам работников;

- прочие выплаты.

Основные задачи по мотивации: улучшение условий труда, совершенствование системы материального стимулирования; совершенствование методов руководства, взаимоотношений в коллективе, системы морального стимулирования.

Эффективность управления персоналом, наиболее полная реализация поставленных целей, во многом зависят от выбора вариантов построения самой системы управления персоналом предприятия, познания механизма его функционирования, выбора наиболее оптимальных технологий и методов работы с людьми.

Заключение

Эффективная работа предприятия - это, прежде всего, эффективная работа персонала от руководителя до рабочего, и поэтому мотивационный фактор в достижении целей организации играет не маловажную роль.

Исследования подтвердили актуальность темы. Полученные результаты показывают роль и значение функций менеджмента в деятельности предприятия, влияние данной системы на достижение целей предприятия.

В проделанной работе были освещены следующие функции:

Планирование, которое дает конкретную формулировку целей организации, средств их достижения, сроков и этапов выполнения. Оно способствует ясному видению стратегии предприятия, возникающих проблем, что дает возможность своевременной корректировке целей и задач.

Во время исследования внутренней среды фирмы, достаточно хорошо реализуется оперативное, краткосрочное планирование, но не существует ярко выраженного, документально закрепленного долгосрочного, стратегического, что неприемлемо в условиях постоянно меняющейся рыночной среды. Данный фактор несомненно оказывает отрицательное воздействие на формирование экономических результатов деятельности фирмы.

Организация - не менее важная функция менеджмента, которая способствует бесперебойному функционированию организации. Правильно подобранная организационная структура позволяет сэкономить время и денежные средства организации, способствует рациональному ведению хозяйственной деятельности.

Контроль - это системное наблюдение за выполнением планов, заданий и распоряжений. Это один из важнейших факторов нормального функционирования организации. Он объединяет в себе все виды управленческой деятельности. Контроль помогает устранять недоработки и своевременно находить ошибки.

Функция мотивации является двигателем рабочего процесса. Функции контроля и анализа в ООО «Честные кредиторы» очень тесно взаимосвязаны между собой и реализуются на достаточно приемлемом уровне.

В условиях формирования новых механизмов хозяйствования, ориентированных на рыночную экономику, перед предприятиями встаёт необходимость работать по-новому, считаясь с законами и требованиями рынка, овладевая новым типом экономического поведения, приспосабливая все стороны производственной деятельности к меняющейся ситуации. В связи с этим возрастает вклад каждого работника в конечные результаты деятельности предприятия. Одна из главных задач для предприятий различных форм собственности - поиск эффективных способов управления трудом, обеспечивающих активизацию человеческого фактора.

Стимулирование активизирует деятельность людей, заинтересовывает в достижении более высоких результатов своего труда. Это поощрение работников различными способами к более качественному выполнению своей работы.

В отношении стимулирования, как материального, так и нематериального в ООО «Честные кредиторы» имеется ряд недостатков, связанных прежде всего с недостаточной продуманностью систем организации заработной платы и отсутствием организационной культуры, как таковой.

Неэффективная система мотивации может вызвать у работников неудовлетворенность, что всегда влечет снижение производительности труда. С другой стороны, эффективная система стимулирует производительность персонала, повышает эффективность человеческих ресурсов, обеспечивает достижение всего комплекса целей системы.

Следовательно, имеет место актуальность вопроса изучения систем менеджмента в современных экономических условиях России.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Веснин В.Р. Основы менеджмента: Учебник / В.Р. Веснин. – М.: Проспект, 2017. – 320 c.

2. Виханский О.С. Менеджмент: учебник / Виханский О.С., Наумов А.И. - 4-е изд. – М.: Инфра-М, 2016. - 327 с.

3. Гончаров В. И. Менеджмент: учебное пособие / В. И. Гончаров. – Минск: Современная школа, 2016. – 635 с.

4. Глухов В. В. Менеджмент для экономических специальностей / В. В. Глухов. – СПб: Питер-Пресс, 2017. – 600 с.

5. Данько Т.П. Менеджмент и маркетинг, ориентированный на стоимость: учебник / Т.П. Данько, М.П. Голубев. - М.: ИНФРА-М, 2015 – 416 c.

6. Дафт Ричард Л. Менеджмент [перевод с английского] / Л. Дафт. – СПб: Питер, 2017. – 863 с.

7. Егоршин А.П. Основы менеджмента: учебник для вузов / А.П. Егоршин. – Н.Новг.: НИМБ, 2018. – 320 c.

8. Зельдович Б.З. Менеджмент: учебник / Б.З. Зельдович. - М.: Экзамен, 2016. – 254 с.

9. Омаров А.М. Менеджмент. Управление - древнейшее искусство, новейшая наука: учебник / А.М. Омаров. - М.: Экономика, 2016. – 266 с.

10. Казанцев А.К. Основы инновационного менеджмента. Теория и практика: учебник / А.К. Казанцев, Л.Э. Миндели, С. Барютин и др.; под ред. А. К. Казанцева, Л. Э. Миндели. 2-е изд. перераб. и доп. — М.: Экономика, 2016. - 518 с.

11. Карминский А.М. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях / А. М. Карминский, Н.И. Оленев, А.Г. Примак, С.Г. Фалько. - М.: Экономика, 2016. – 288 с.

12. Котлер Ф. Маркетинг. Менеджмент / Ф. Котлер. - СПб.: Питер. – 2016. – 380 с.

13. Костенко Е.П. История менеджмента: учебное пособие / Е.П. Костенко, Е.В. Михалкина; Южный федеральный университет. – Ростов-на Дону: Издательство Южного федерального университета, 2016. – 606 с.

14. Кнорринг В.И. Искусство управления: учебник / В.И. Кнорринг. - М.: Экономика, 2017 – 327 с.

15. Круглова Н. Ю. Основы менеджмента: учебное пособие / Н. Ю. Круглова. – М.: КноРус, 2018. – 499 с.

16. Куликов Г.В. Японский менеджмент и теория международной конкурентоспособности / Г.В. Куликов. - М.: Экономика, 2017. – 245 с.

17. Лафта Дж. К. Эффективность менеджмента организации / Дж. К. Лафта. - М.: Экономика, 2016. – 254 с.

18. Мазур И.И. Всеобщая история менеджмента: учебное пособие / И. И. Мазур, В.Д. Шапиро, Н.Г. Ольдерогге. – М.: Елима, 2017. – 776 с.

19. Менеджмент организации: учебник для высших учебных заведений по экономическим специальностям / А. В. Тебекин, Б. С. Касаев. – М.: КноРус, 2017. – 407 с.

20. Мескон М.Х. Основы менеджмента. Пер. с англ. / М.Х. Мескон, М. Альберт, Ф.М. Хедоури. - М.: Дело, 2016. – 375 с.

21. Паркинсон С.Н. Искусство управления. Пер. с англ. / С.Н. Паркинсон, М.К. Рустомжи. - М.: Гранд, 2017. – 266 с.

22. Саймон Г. Менеджмент в организациях. Пер. с англ. / Г. Саймон Г, Д. Смитбург, В.М. Томпсон. - М.: Экономика, 2016. -287 с.

23. Файоль А. Управление – это наука и искусство / А. Файоль, Г. Эмерсон, Ф. Тейлор, Г. Форд. - М.: Республика, 2016. -273 с.

24. Айдынов Р. Э. Функции управления / Р.Э Айдынов // КиберЛенинка URL: https://cyberleninka.ru/article/n/funktsii-upravleniya (дата обращения 7.07. 2019)

25. Белкина Н.А. Кризис мотивации в российской экономике // КиберЛенинка URL: https://cyberleninka.ru/article/n/krizis-motivatsii-truda-vrossiyskoy-ekonomike (дата обращения 7.07. 2019)

Приложение А

SWOT-анализ предприятия «Честные кредиторы» г. Солнечногорск

Для анализа среды применяется метод SWOT - сила (strength), слабость (weakness), возможности (opportunities) и угрозы (threats). Данный метод является широко признанным подходом, который позволяет провести общее изучение внешней и внутренней среды. Методология SWOT предполагает сначала выявление сильных и слабых сторон, а также угроз и возможностей, а затем выявление цепочек связи между ними. Также SWOT - анализ заключается в применении усилий для превращения слабостей в силу и угроз в возможности, развитие сильных сторон фирмы в соответствии с ее ограниченными возможностями.

Внутренние и внешние возможности и угрозы для ООО «Честные кредиторы» представлены в таблице 1.

Таблица 1

Внутренние и внешние возможности и угрозы для ООО «Честные кредиторы»

|

Внутренние возможности - расширение предоставляемых услуг |

Внешние возможности - выход на новые рынки или сегменты рынка - вертикальная интеграция |

|

Внутренние угрозы - растущее внутрифирменное конкурентное давление |

Внешние угрозы - возможность появления новых конкурентов - возрастающее давление на цены у потребителей |

Сильные и слабые стороны предприятия представлены в таблице 2.

Таблица 2

Сильные и слабые стороны ООО «Честные кредиторы»

|

SWOT-факторы |

Значимость |

Оценка |

Степень влияния |

|

Сильные стороны |

|||

|

1.Наличие налаженных связей с потребителями услуг |

0,05 |

5 |

0,5 |

|

2.Высокая квалификация персонала |

0,05 |

5 |

0,6 |

|

3.Гибкость к потребностям потребителей |

0,1 |

4 |

0,35 |

|

4.Сотрудничество с другими предприятиями |

0,1 |

3 |

0,2 |

|

5.Хорошие связи с общественностью |

0,05 |

4 |

0,4 |

|

6.Высокое качество услуг |

0,1 |

5 |

0,5 |

|

7.Широкий ассортимент услуг |

0,1 |

5 |

0,4 |

|

8.Сплочённый коллектив |

0,1 |

4 |

0,5 |

|

9. Качественное оборудование |

0,05 |

4 |

0,2 |

|

10.Быстрая обработка заказов |

0,1 |

5 |

0,6 |

|

11.Система рационального использования рабочего времени |

0,1 |

3 |

0,55 |

|

12.Конкурентоспособные цены |

0,1 |

4 |

0,8 |

|

Суммарная оценка |

1 |

- |

5,6 |

|

Слабые стороны |

|||

|

1.Конкурентное давление |

0,2 |

5 |

0,4 |

|

2.Неготовность к непредвиденным факторам |

0,1 |

4 |

0,4 |

|

3.Слабая дистрибуция, продвижение услуг, реклама |

0,05 |

3 |

0,45 |

|

4.Отсутсвие стратегии |

0,1 |

2 |

0,5 |

|

5.Низкая мотивация сотрудников |

0,15 |

2 |

0,6 |

|

6.Низкий процент обновления кадров |

0,05 |

3 |

0,4 |

|

7.Нет послепродажного обслуживания |

0,05 |

3 |

0,25 |

|

8.Слабый имидж услуг |

0,1 |

4 |

0,15 |

|

9.Высокая доля косвенных затрат в себестоимости |

0,2 |

4 |

0,45 |

|

Суммарная оценка |

1 |

- |

3,6 |

Вывод: суммарная оценка сильных сторон предприятия больше, чем слабых 5,6>3,6. Суммарная оценка 3,6 свидетельствует о достаточно сильном влиянии недостатков на конкурентные преимущества предприятия.

-

Егоршин А.П. Основы менеджмента: учебник для вузов / А.П. Егоршин. – Н.Новг.: НИМБ, 2018. – 50 c. ↑

-

Менеджмент организации: учебник для высших учебных заведений по экономическим специальностям / А. В. Тебекин, Б. С. Касаев. – М.: КноРус, 2017. – 117 с. ↑

-

Веснин В.Р. Основы менеджмента: Учебник / В.Р. Веснин. – М.: Проспект, 2017. – 40 c. ↑

-

Мазур И.И. Всеобщая история менеджмента: учебное пособие / И. И. Мазур, В.Д. Шапиро, Н.Г. Ольдерогге. – М.: Елима, 2017. – 75 с. ↑

-

Файоль А., Эмерсон Г., Тейлор Ф., Форд Г. Управление – это наука и искусство / А. Файоль, Г. Эмерсон, Ф. Тейлор, Г. Форд. - М.: Республика, 2016. - 43 с. ↑

-

Костенко Е.П. История менеджмента: учебное пособие / Е.П. Костенко, Е.В. Михалкина; Южный федеральный университет. – Ростов-на Дону: Издательство Южного федерального университета, 2016. – 72 с. ↑

-

Веснин В.Р. Основы менеджмента: Учебник / В.Р. Веснин. – М.: Проспект, 2017. – 36 c. ↑

-

Менеджмент организации: учебник для высших учебных заведений по экономическим специальностям / А. В. Тебекин, Б. С. Касаев. – М.: КноРус, 2017. – 407 с. ↑

-

Виханский О.С. Менеджмент: учебник / Виханский О.С., Наумов А.И. - 4-е изд. – М.: Инфра-М, 2016. - 327 с. ↑

-

Казанцев А.К. Основы инновационного менеджмента. Теория и практика: учебник / А.К. Казанцев, Л.Э. Миндели, С. Барютин и др.; под ред. А. К. Казанцева, Л. Э. Миндели. 2-е изд. перераб. и доп. — М.: Экономика, 2016. - 211 с. ↑

-

Там же, с. 213 ↑

-

Омаров А.М. Менеджмент. Управление - древнейшее искусство, новейшая наука: учебник / А.М. Омаров. - М.: Экономика, 2016. – 36 с. ↑

-

Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. Пер. с англ. / М.Х. Мескон, М. Альберт, Ф.М. Хедоури. - М.: Дело, 2016. – 116 с. ↑

-

Дафт Ричард Л. Менеджмент [перевод с английского] / Л. Дафт. – СПб: Питер, 2017. – 113 с. ↑

-

Омаров А.М. Менеджмент. Управление - древнейшее искусство, новейшая наука: учебник / А.М. Омаров. - М.: Экономика, 2016. – 179 с. ↑

-

Зельдович Б.З. Менеджмент: учебник / Б.З. Зельдович. - М.: Экзамен, 2016. – 64 с. ↑

-

Котлер Ф. Маркетинг. Менеджмент / Ф. Котлер. - СПб.: Питер. – 2016. – 120 с. ↑

-

Кнорринг В.И. Искусство управления: учебник / В.И. Кнорринг. - М.: Экономика, 2017 – 117 с. ↑

-

Лафта Дж. К. Эффективность менеджмента организации / Дж. К. Лафта. - М.: Экономика, 2016. – 144 с. ↑

-

Котлер Ф. Маркетинг. Менеджмент / Ф. Котлер. - СПб.: Питер. – 2016. – 127 с. ↑

-

Паркинсон С.Н. Искусство управления. Пер. с англ. / С.Н. Паркинсон, М.К. Рустомжи. - М.: Гранд, 2017. – 96 с. ↑

-

Лафта Дж. К. Эффективность менеджмента организации / Дж. К. Лафта. - М.: Экономика, 2016. – 164 с. ↑

-

Мескон М.Х. Основы менеджмента. Пер. с англ. / М.Х. Мескон, М. Альберт, Ф.М. Хедоури. - М.: Дело, 2016. – 173 с. ↑

-

Айдынов Р. Э. Функции управления / Р.Э Айдынов // КиберЛенинка URL: https://cyberleninka.ru/article/n/funktsii-upravleniya (дата обращения 7.07. 2019) ↑

-

Глухов В. В. Менеджмент для экономических специальностей / В. В. Глухов. – СПб: Питер-Пресс, 2017. – 254 с. ↑

-

Котлер Ф. Маркетинг. Менеджмент / Ф. Котлер. - СПб.: Питер. – 2016. – 172 с. ↑

-

Кнорринг В.И. Искусство управления: учебник / В.И. Кнорринг. - М.: Экономика, 2017 – 117 с. ↑

-

Мескон М.Х. Основы менеджмента. Пер. с англ. / М.Х. Мескон, М. Альберт, Ф.М. Хедоури. - М.: Дело, 2016. – 67 с. ↑

-

Менеджмент организации: учебник для высших учебных заведений по экономическим специальностям / А. В. Тебекин, Б. С. Касаев. – М.: КноРус, 2017. – 97 с. ↑

-

Котлер Ф. Маркетинг. Менеджмент / Ф. Котлер. - СПб.: Питер. – 2016. – 244 с. ↑

-

Виханский О.С. Менеджмент: учебник / Виханский О.С., Наумов А.И. - 4-е изд. – М.: Инфра-М, 2016. - 176 с. ↑

-

Мазур И.И. Всеобщая история менеджмента: учебное пособие / И. И. Мазур, В.Д. Шапиро, Н.Г. Ольдерогге. – М.: Елима, 2017. – 349 с. ↑

-

Зельдович Б.З. Менеджмент: учебник / Б.З. Зельдович. - М.: Экзамен, 2016. – 254 с. ↑

-

Саймон Г. Менеджмент в организациях. Пер. с англ. / Г. Саймон Г, Д. Смитбург, В.М. Томпсон. - М.: Экономика, 2016. - 86 с. ↑

-

Паркинсон С.Н. Искусство управления. Пер. с англ. / С.Н. Паркинсон, М.К. Рустомжи. - М.: Гранд, 2017. – 266 с. ↑

-

Котлер Ф. Маркетинг. Менеджмент / Ф. Котлер. - СПб.: Питер. – 2016. – 259 с. ↑

-

Карминский А.М. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях / А. М. Карминский, Н.И. Оленев, А.Г. Примак, С.Г. Фалько. - М.: Экономика, 2016. – 185 с. ↑

-

Омаров А.М. Менеджмент. Управление - древнейшее искусство, новейшая наука: учебник / А.М. Омаров. - М.: Экономика, 2016. – 217 с. ↑

-

Омаров А.М. Менеджмент. Управление - древнейшее искусство, новейшая наука: учебник / А.М. Омаров. - М.: Экономика, 2016. – 221 с. ↑

-

Гончаров В. И. Менеджмент: учебное пособие / В. И. Гончаров. – Минск: Современная школа, 2016. – 455 с. ↑

-

Гончаров В. И. Менеджмент: учебное пособие / В. И. Гончаров. – Минск: Современная школа, 2016. – 535 с. ↑

-

Егоршин А.П. Основы менеджмента: учебник для вузов / А.П. Егоршин. – Н.Новг.: НИМБ, 2018. – 194 c. ↑

-

Егоршин А.П. Основы менеджмента: учебник для вузов / А.П. Егоршин. – Н.Новг.: НИМБ, 2018. – 196 c. ↑

-

Карминский А.М. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях / А. М. Карминский, Н.И. Оленев, А.Г. Примак, С.Г. Фалько. - М.: Экономика, 2016. – 177 с. ↑

- Вопросы перевода общенаучной лексики ( «Sapiens: A Brief History of Humankind»)

- Употребление перфекта в английском языке (Перфектные формы в системе английского языка)

- Основные функции в системе менеджмента (Google)

- Роль мотивации в поведении организации ООО "Лидер"

- Роль мотивации в поведении организации (Понятие и роль мотивации персонала)

- Роль мотивации в поведении организации (Crowne Plaza World Trade Centre Moscow)

- Основные этапы развития проектного менеджмента

- Анализ структуры торгового ассортимента(Классификация и характеристика ассортимента обувных товаров)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности ( ПАО «МАГНИТ»)

- Система мотивации персонала малого предприятия

- Виды нотариальных действий в РФ

- Страхование и его роль на финансовом рынке Российской Федерации