Становление и развитие кредитной системы России (Факторы формирования кредитной системы)

Содержание:

Введение

В формировании каждого государства существенное место занимает собственно кредитная система, которая во многом обусловливает формирование экономики страны, а также как увеличение потенциальных возможностей государства, так и повышение обеспечения его населения. Наряду с этим государству необходимо оказывать воздействие на формирование кредитной системы, а также на ее развитие, деятельность и должным образом размещение на территории государств. Сегодня становятся несомненными серьезные структурные модифицирования кредитной системы развитых стран, а именно: понижение роли банков и увеличение воздействия иных кредитно-финансовых институтов. Тем самым, прежде всего, проявляется как в увеличении общего числа новых кредитно-финансовых институтов, так и в росте их удельного веса в совокупных активах всех кредитно-финансовых институтов. Следовательно, кредитная система выступает одним из главнейших ресурсов экономического роста. Ее упрочение выступает обязательным условием решения различных стратегических задач в области экономики, которые находятся перед каждым развитым государством.

На сегодняшний день вопросы, касающиеся развития и формирования кредитной системы завоевывают все большущую актуальность, потому как введение новейших механизмов оптимизации кредитной системы содействует росту результативности кредитного процесса, а также образованию как правовых, так и информационных баз экономической деятельности рыночных субъектов страны, которые соответствуют нынешним международным стандартам. При этом актуальность разбираемой темы заключается и в том, что нынешнее кредитование выступает одним из главнейших факторов развития экономики каждой страны. В результате нельзя представить себе деятельность нынешнего государства без наличия кредитных институтов, которые отчетливо и планомерно реализовывают целый ряд своих основополагающих функций по сосредоточению, и направлению свободных денежных средств в реальные сектора рынка, при этом, осуществляя один из законов экономики, который состоит в том, что деньги в обязательном порядке должны находится в постоянном обращении.

Степень разработанности темы подтверждается тем, что развитие и факторы формирования кредитной системы исследовались такими знаменитыми учеными как Адам Смит, Давид Риккардо, Миль и другие. А также изучали проблемы банковского кредитования и банковского капитала такие ученые-экономисты, как О. Дзюблюк, В. Сусиденко, Т. Клименко, В. Лагутин, и иные. В результате в своих трудах они рассматривали суть понятия "кредитование", определяли классификацию банковских кредитов, а также формы обеспечения, условия и механизмы предоставления кредитов коммерческими банками.

Цель курсовой работы заключается в изучении сущности кредитной системы, ее форм и проблем развития в современной экономике.

Объектом курсовой работы служит кредитная система.

Предметом исследования служит формирование, развитие и современная ситуации в кредитной системы Российской Федерации.

Для достижения поставленной цели нужно решить следующие основные задачи:

- рассмотреть факторы формирования кредитной системы;

- изучить структуру и механизм функционирования кредитной системы;

- дать характеристику состояния кредитной системы РФ;

- проанализировать основные проблемы современной кредитной системы Российской.

Методологической основой данной работы являются методы, которые использованы в работе, для того, чтобы раскрыть тему курсовой, а именно метод анализа и синтеза, метод сравнения и диалектический метод.

Структура работы содержит в себе такие части как введение, две главы, заключение, список использованных источников

Глава 1 Факторы создания и механизма развития кредитной системы

1.1 Факторы формирования кредитной системы

Система представляет собой совокупность организаций, схожих по своим задачам, либо учреждений, организационно соединенных в одно целое. Множество исследователей полагают, что кредитную систему необходимо охарактеризовать как в широком, так и в узком смысле слова. Рассмотрим далее некоторые предоставленные ими определения.

Согласно мнению Боровский В.Н, кредитная система – это совокупность кредитных отношений, форм и методов кредитования; совокупность кредитно-финансовых учреждений, аккумулирующих свободные средства и дающих их в ссуду (институциональная форма).

С точки зрения Грешнова И.В кредитная система (в широком смысле) представляет собой совокупность кредитных отношений, форм и методов кредита, имеющихся в рамках той либо иной социально-экономической формации; (в узком смысле) совокупность банков и иных кредитно-финансовых учреждений, реализовывающих мобилизацию свободных денежных капиталов и доходов и дающих их в ссуду.

Таким образом, разнообразные авторы сближаются в том, что кредитная система представляет собой функционально-институциональную систему, которая содержит в себе ряд элементов. Центральными, из которых, можно считать:

1) кредитные отношения между субъектами;

2) система норм, регулирующих кредитные отношения;

3) социально-психологические взаимоотношения между субъектами кредитных отношений;

4) институциональные элементы кредитной системы — центральный банк и кредитные организации.

Однако в национальных законодательствах понятие «кредитная система», как правило, не фигурирует, чаще всего, применяется понятие «банковская система». Но их невозможно отождествлять. При этом банки выступают только одним, однако, и наиболее распространенным видом кредитных организаций. Таким образом, логично считать банковскую систему сегментом кредитной в той части, в какой банки составляют основу системы кредитных организаций.

Институциональную базу кредитной системы составляет совокупность кредитных институтов, контролирующих их органов и разнообразных организаций, таких как финансовые союзы, ассоциации, холдинги и др., объединенных между собой обусловленными отношениями (корреспондентскими, конкурентными, расчетно-платежными и т.д.). Совокупность данных институтов можно разбирать как кредитный сектор страны. В любом государстве существует своя своеобразная совокупность организаций, которые касаются к кредитному сектору. Это связано с историческими особенностями развития кредитных отношений, а также с законодательными особенностями регулирования деятельности кредитных институтов.

Тем не менее, в кредитную систему страны весьма часто включают все либо большую часть институтов, которые могут рассматриваться как финансовые, т.е. осуществляющие функции финансовых посредников, в частности, страховые компании, пенсионные фонды, инвестиционные фонды и компании, финансовые компании, благотворительные фонды, учреждения мелкого кредита, ломбарды и др. В результате такому обширному истолкованию планируется, что всякий финансовый институт реализовывает кредитную функцию в той либо иной форме. Но нужно иметь в виду, что многие из перечисленных институтов не выступают кредитными организациями, потому как по закону не располагают правом давать ссуды как юридическим, так и физическим лицам. Это касается, инвестиционным фондам и компаниям, страховым компаниям и пенсионным фондам. В особенности данные организации реализовывают инвестиции в ценные бумаги. При этом как страховым компаниям, так и пенсионным фондам позволено также инвестировать средства в недвижимость, банковские вклады (депозиты), валютные ценности, денежные средства на расчетном счете. Тем самым инвестиции в долевые ценные бумаги, не могут рассматриваться как форма займа. Единственным основанием отнесения указанных организаций кредитному сектору является инвестирование ими средств в долговые ценные бумаги, в особенности государственные и муниципальные, так как такие инвестиции являются формой займа.

Ключевые тенденции развития кредитной системы связаны с увеличением ее роли, которая сориентирована на ускорение экономического роста, или с сдерживанием активных свойств кредита, понижением воспроизводственной функции кредитной системы. В результате кредитная система появилась как способ борьбы торгово-промышленного капитала с ростовщическим. Борьба торгово-промышленной буржуазии против ростовщического капитала была определена нерентабельностью для предпринимателей применения ростовщических ссуд, по которым уплачивалась такая высокая плата, которая «съедала» всю либо почти всю прибыль предпринимателей. Стремления законодательно ограничить норму ссудного процента ни к чему не приводили, потому, как ростовщики просто-напросто отказывались предоставлять ссуды под невыгодный им процент. При таких условиях торгово-промышленная буржуазия стала объединяться в разнообразные кредитные союзы, товарищества и т. п. кредитные организации, создавая тем самым материальную заинтересованность предпринимателей в использовании ссудного капитала. Вместе с кредитными союзами и иными кредитными организациями появились коммерческие банки и, сама кредитная система. Центральными принято полагать следующие факторы формирования кредитной системы, которые представлены на рисунке 1.

Рисунок 1 – Факторы формирования кредитной системы

Намеренное применение воспроизводственного кредитного потенциала отображает политика экспансии, или кредитной рестрикции. При этом отрицательная сторона двоякой роли кредитной системы чревата кризисными проявлениями конъюнктурного и разъединительного (дизъюнктивного) характера, полагающих деградацию системы.

Однако кредитная система обусловливается совокупностью банковских и других кредитных учреждений, правовыми формами организации и подходами к реализации кредитных операций.

Тем не менее, выделяются две главные подсистемы организации кредитных отношений, а именно: в рамках банковских и небанковских («околобанковских», «квазибанковских», «парабанковских») институтов. В соответствии с этим организуются и два главных звена кредитной системы: банковские и парабанковские учреждения. Первое из них представлено банками и иными учреждениями банковского типа, второе — небанковскими организациями.

Отметим, что существуют два основополагающих типа финансово-кредитных систем — универсальные и сегментированные (специализированные).

Тем самым в универсальной финансово-кредитной системе законодательно не ограничивается выполнение банками тех операций финансового обслуживания, которые не относятся к банковским. Классическим образцом данной системы выступает немецкая система. Порой полагают, что обратная сторона универсализма — это возможность выполнения небанковскими организациями банковских функций. Данное мнение не совсем точно, потому как практически во всех странах, как с универсальными, так и с сегментированными системами имеются организации, которым позволено осуществлять часть банковских операций, и те, которые не имеют права это делать.

Таким образом, для того, чтобы установить тип национальных финансово-кредитных систем необходимо знать, какие операции относятся по закону к банковским и могут либо нет банки осуществлять и другие операции. Банковские операции, обусловливаются главным образом определенным перечнем, причем его состав периодически пересматривается в соответствии с модифицированием законодательных актов.

В сегментированной финансово-кредитной системе банкам не позволено осуществлять небанковские операции. При этом добавочным признаком, однако, и необязательным, является более строгое разграничение сфер деятельности кредитных организаций и некоторых операций. Таким образом, в результате сегментированной системе банковские операции по приему депозитов и выдаче кредитов законодательно отгорожены от операций по выпуску и размещению ценных бумаг промышленных компаний и ряда иных видов услуг (страхования, сделок с недвижимостью, трастовых операций). Однако сегментированная система превалировала длительное время в США и Японии.

Тем самым приведенное разделение финансово-кредитных систем на универсальные и сегментированные в нынешних условиях все же не носит безусловного характера. Во-первых, любая национальная финансово-кредитная система постигает несколько этапов своего развития, при этом стремясь в той либо иной мере то к универсальному, то к сегментированному образцу. Как правило, это было свойственно для финансово-кредитных систем Франции, Великобритании и иных стран. Во-вторых, в последние десятилетия в большинстве развитых стран совершается процесс универсализации финансово-кредитных систем. Таким образом, в нынешних условиях имеются не строго сегментированные, а либо смешанные финансово-кредитные системы, или сегментированные с элементами универсализации.

В последние десятилетия границы между банками и иными финансовыми институтами, в том числе небанковскими кредитными организациями, все более размываются. Этот процесс свойственен для большинства развитых стран. Это происходит по двум причинам, а именно: во-первых, банки все больше пробираются в сферу деятельности иных финансовых институтов, а во-вторых, расширяется спектр операций, которые выполняются небанковскими организациями. Так, банки принимают активное участие в осуществлении факторинговых и лизинговых операций, оказании трастовых и иных услуг, которые выполняют и специализированные финансовые институты. Совокупность финансово-кредитных институтов более подробно можно рассмотреть на рисунке Б.1, в приложении Б.

Согласно вышеизложенным определениям системы кредитную систему можно рассматривать как:

1) совокупность финансово – кредитных учреждений организующих кредитные отношения, которая изображена центральными и коммерческими банками, небанковскими финансово-кредитными учреждениями;

2) совокупность кредитных отношений, форм и методов кредитования, которая представлена разнообразными формами кредита, методами кредитования, а также формами безналичных расчетов.

Следовательно, в результате рассмотрения кредитной системы нужно учесть, что она основывается на реализации сложнейших экономических отношений, которые прошли долговременный исторический путь своего развития.

1.2 Структура и механизм функционирования кредитной системы

Кредитная система действует посредством кредитного механизма, который представляет собой:

- систему связей по аккумуляции и мобилизации денежного капитала между кредитными институтами и различными секторами экономики;

- отношения, связанные с перераспределением денежного капитала между самими кредитными институтами в рамках действующего рынка капитала;

- отношения между кредитными институтами и иностранными клиентами

Кредитный механизм содержит также все аспекты ссудной, инвестиционной, учредительской, посреднической, консультативной, аккумуляционной, перераспределительной деятельности кредитной системы в лице ее институтов.

При этом выполняя свои функции и назначение, кредитная система играет огромную роль в форсировании процесса воспроизводства и потребления, одолении асимметрии информации между кредитором и заемщиком, реализуя ее по главным направлениям, которые связывают ее с финансовой системой присутствием денежной системы и разделяют делением средств и источников их формирования на собственные и возвратные, заемные.

На сегодняшний день данное воздействие кредитной системы распространяется по нескольким главным направлениям, а именно: авансирование процесса воспроизводства и увеличение платежеспособного спроса; организация институтов финансового посредничества; создание кредитных продуктов и услуг и стимулирование эффективного размещения денежных средств.

Одна из центральных тенденций последних лет в развитии кредитных систем развитых государств заключается в быстром стирании отличий между некоторыми типами банков, между банками и небанковскими кредитными организациями посредством расширения нетрадиционных операций и проникновение на традиционно банковские рынки небанковскими институтов. Наряду с этим делается все сложнее дать отчетливое определение банку как специализированному финансово-кредитному институту.

Современная кредитная система, которая выступает центральным элементом рынка ссудных капиталов, состоит из следующих ключевых институциональных звеньев, или ярусов:

1. Центральный Банк, государственные и полугосударственные банки.

2. Банковский сектор:

- коммерческие банки;

- сберегательные банки;

- инвестиционные банки;

- ипотечные банки;

- специализированные торговые банки.

3. Страховой сектор:

- страховые компании;

- пенсионные фонды.

4. Специализированные небанковские кредитно-финансовые институты:

- инвестиционные компании;

- финансовые компании;

- благотворительные фонды;

- трастовые отделы коммерческих банков;

- ссудо-сберегательные ассоциации;

- кредитные союзы.

Рисунок 2 – Современная кредитная система

Тем самым данная схема является обыкновенной для большинства промышленно развитых стран – преимущественно для США, стран Западной Европы, Японии. Чаще всего ее именуют четырехъярусной либо трехъярусной (в ряде случаев страховой сектор объединяют с четвертым ярусом, который идет под общим названием специализированных небанковских кредитно-финансовых учреждений). Но, исходя из степени развитости тех либо иных звеньев, некоторые страны значительно различаются друг от друга. Наиболее развита кредитная система США. Поэтому на нее ориентировались все промышленно развитые страны Запада в результате формирования кредитной системы в послевоенный период. В кредитной системе стран Западной Европы приобрели широкое развитие банковский и страховой секторы и в меньшей степени — специализированный сектор в виде инвестиционных и финансовых компаний, трастовых отделов, благотворительных фондов. В результате тут сложилась широкая сеть полугосударственных либо государственных кредитных институтов, включая коммерческие и сберегательные банки, страховые компании и др. (Франция, Италия, Испания, скандинавские страны).

Кредитная система стран Западной Европы по своей структуре приближается к кредитной системе США, но каждая страна располагает своими особенностями.

Современная кредитная система Японии определилась в послевоенный период главным образом по американскому образцу и располагает трехъярусной системой, а именно: центральный банк, банковский и специализированный секторы. Наиболее развит банковский сектор, основывающийся на городских (коммерческих) и сберегательных банках. В последние годы воздействуют также инвестиционные банки.

Кредитные системы развивающихся стран в целом, за редким исключением, развиты слабо (в основном это кредитные системы в развивающихся странах Африки, структуры которых ориентированы на кредитные системы бывших стран-метрополий — Англии, Франции, Португалии). В большинстве данных стран существует двухъярусная система, изображенная национальным центральным банком и системой коммерческих банков.

На более высоком уровне располагаются кредитные системы стран Азии и Латинской Америки. Особо следует выделить ряд азиатских стран: Южную Корею, Сингапур, Гонконг, Таиланд и Индонезию, Индию, Пакистан, кредитные системы, которых довольно развиты, так как имеют трехъярусную структуру и приближаются по своему уровню к кредитным системам стран Западной Европы.

Глава 2 Анализ современной кредитной системы РФ

2.1 Состояние кредитной системы РФ

В настоящее время кредитная система России является крупным сегментом финансового рынка России, потому что кредитные отношения - наиболее весомый механизм, увеличивающий продуктивность рыночной экономики в целом.

Проанализируем, ситуацию в кредитной системе РФ.

На современном этапе ведущие банки сняли ранее введенные ограничения на кредитование отдельных категорий заемщиков, улучшились условия по программам кредитования зарплатных клиентов, смягчены требования к пакету представляемых в банки документов для получения кредита, был повышен максимальный размер кредита либо увеличен срок кредитования для наименее рисковых клиентов.

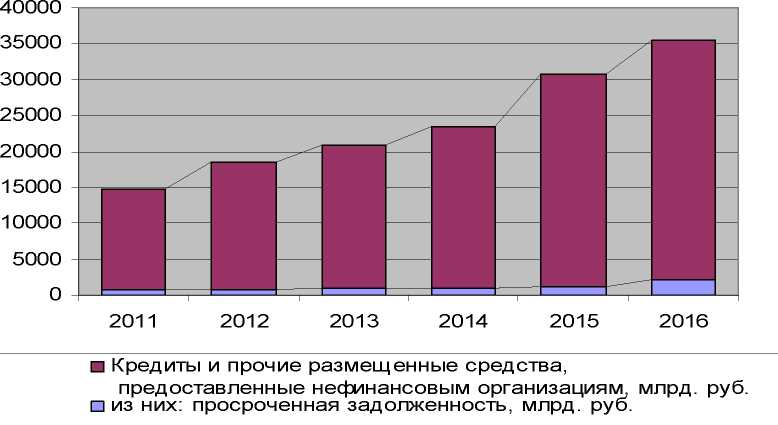

Банки, несмотря на смягчение отдельных неценовых условий кредитования компаний, продолжили тщательно отбирать заемщиков. Политика контроля качества кредитного портфеля должна способствовать стабилизации уровня просроченной задолженности в кредитном портфеле банков. На рисунке 3 представлена динамика кредитов и размещенных средств представленных нефинансовым организациям и просроченная задолженность по ним.

Рисунок 3 - Динамика кредитов и размещенных средств нефинансовым организациям и просроченной задолженности на начало года.

По данному рисунку наблюдается рост кредитов и размещенных средств нефинансовым организациям с 14063 млрд. руб. на начало 2011г до 33301 млрд. руб. на начало 2016г. Среднегодовой абсолютный прирост составил 3847,6 млрд.руб., а ежегодный темп прироста объемов данного вида кредитов - 18,8%. Это является положительной тенденцией, однако доля просроченной задолженности по кредитам организации увеличилась с 4,6% в 2011г. до 6,3% на начало 2016г. Особо следует отметить тот негативный факт, что среднегодовой темп прироста просроченной задолженности в рассматриваемом периоде равен 22,8% и опережает среднегодовой темп прироста кредитного портфеля организаций на 4 процентных пункта.

Рассмотрим на рисунке 4 динамику кредитов и прочих средств, предоставленных физическим лицам и просроченной задолженности по состоянию на начало года.

Рисунок 4 - Динамика кредитов и прочих средств, предоставленных физическим лицам и просроченной задолженности на начало года

По данному рисунку кредитов и прочих средств, предоставленных физическим лицам с 4084 млрд. руб. на начало 2011г до 11329,6 млрд. руб. на начало 2015г. На 1.01.2016г. наблюдается снижение портфеля до 10684,3 млрд.руб. или на 645,2 млрд.руб. или на 5,7% по сравнению с началом 2015г. Среднегодовой абсолютный прирост по портфелю кредитов физическим лицам составил за весь период анализа 1319,9 млрд.руб., а ежегодный темп прироста объемов данного вида кредитов 21,2%. Это является положительной тенденцией, однако и здесь доля просроченной задолженности по кредитам организации увеличилась с 4,1% в 2013г. до 8,1% на начало 2016г. Также стоит обратить внимание на тот негативный факт, что среднегодовой темп прироста просроченной задолженности в рассматриваемом периоде равен 25,1% и опережает среднегодовой темп прироста кредитного портфеля по физическим лицам на 3,9 процентных пункта.

Построим макроэкономическую модель изучения динамики объем кредитов, предоставленных предприятиям, организациям и физическим лицам по Российской Федерации за период с 2001 по 2015г.г.

Таблица 1

Значения макроэкономических показателей по РФ за период

2001-2015 г.

|

Объем кредитов, предоставлен ных предприятиям, организациям и физическим лицам, млрд.руб. |

ВВП, млрд. руб. |

Среднедушевые денежные доходы населения, тыс. руб. |

Инвестиции в основной капитал, млрд.руб. |

Индекс потребительских цен, % |

Реальные распо- логаемые доходы,% |

Индекс физиче ского объема ВВП,% |

Индекс физического объема инвестиций в основной капитал, % |

|

|

2001 |

808,1 |

8943,6 |

3062,0 |

1504,7 |

118,58 |

108,70 |

105,1 |

111,7 |

|

2002 |

1286,1 |

10830,5 |

3947,2 |

1762,4 |

115,06 |

111,10 |

104,7 |

102,9 |

|

2003 |

1754,8 |

13243,2 |

5167,4 |

2186,4 |

111,99 |

115,00 |

107,3 |

112,7 |

|

2004 |

2599,6 |

17048,1 |

6399,0 |

2865,0 |

111,74 |

110,40 |

107,2 |

116,8 |

|

2005 |

3808,2 |

21609,8 |

8088,3 |

3611,1 |

110,91 |

109,90 |

106,4 |

110,2 |

|

2006 |

5367,1 |

26917,2 |

10154,8 |

4730,0 |

109,00 |

113,10 |

108,2 |

117,8 |

|

2007 |

7867,9 |

33247,5 |

12540,2 |

6716,2 |

111,87 |

111,10 |

108,5 |

123,8 |

|

2008 |

16526,9 |

41276,8 |

14863,6 |

8781,6 |

113,28 |

102,40 |

105,2 |

109,5 |

|

2009 |

16115,5 |

38807,2 |

16895,0 |

7976,0 |

108,80 |

103,00 |

92,2 |

86,5 |

|

2010 |

18147,7 |

46308,5 |

18958,4 |

9152,1 |

108,78 |

105,90 |

104,5 |

106,3 |

|

2011 |

23266,2 |

55967,2 |

20780,0 |

11035,7 |

106,10 |

100,50 |

104,3 |

110,8 |

|

2012 |

27708,5 |

62218,4 |

23221,1 |

12586,1 |

106,58 |

104,60 |

103,5 |

106,8 |

|

2013 |

32456,3 |

66755,3 |

25928,2 |

13450,2 |

106,45 |

104,00 |

101,3 |

100,8 |

|

2014 |

40865,5 |

77945,1 |

27766,6 |

13902,6 |

111,36 |

99,30 |

100,7 |

98,5 |

|

2015 |

43985,2 |

80804,3 |

30224,5 |

14555,9 |

112,91 |

100,10 |

96,3 |

91,6 |

Одна из ключевых проблем кредитного рынка России является формирование базы кредитных ресурсов.

Российский банковский сектор в условиях западных санкций, снижения экономического роста оказался в сложной ситуации. С середины 90-х гг. XX века РФ выступает как активный участник международного долгового рынка. И поэтому ограничение банков с вводом санкций к внешнему фондированию оказали существенное влияние на банковскую систему страны. Ведь значительная часть внешнего долга РФ была сформирована за счет внешних заимствований преимущественно с использованием рыночных инструментов.

Под фондированием понимают привлеченные ресурсы, которые используются банком в целях обеспечения своей основной деятельности. Источниками фондирования выступают:

- средства на депозитных, расчетных и текущих счетах клиентов;

- заимствования на рынках капитала, российских и международных;

- межбанковские кредиты и др.

В настоящее время основная доля привлеченных средств в банках формируется за счет средств клиентов.

Оценка финансовой деятельности банка всегда предполагает анализ структуры фондирования, в том числе его срочность и стоимость.

Виды фондирования:

- Долгосрочное (например, заимствования на рынках капитала).

- Краткосрочное (например, текущие и расчетные счета клиентов). Сбалансированность ресурсной базы с активами по срокам обеспечивает полноценное функционирование банка.

В 2014 г. в связи с эскалацией геополитической напряженности между РФ и Украиной банковская система нашей страны оказалась под давлением масштабных экономических санкций, введенных США и их сторонниками. Ввод санкций проходил поэтапно: в начале они исходили со стороны США и стран ЕС, позже список был расширен и другими государствами.

Под санкции попали банки со значительной долей государственного участия («Внешэкономбанк», ПАО «Сбербанк», АО «Газпромбанк», ПАО «Банк ВТБ» и АО «Россельхозбанк») и частные банки (например, Банк «Россия», Банк «Северный морской путь»). В результате ужесточения режима экономических санкций главные корпоративные заемщики - банки и компании с государственным участием - лишились доступа на международный рынок капитала, что означало отключение крупнейших банков от долгосрочного финансирования странами, которые вели санкции: получение фондирования стало возможным на срок не более 30 дней. А банки из так называемого «списка SDN» не имеют возможности вести платежные операции в валюте - евро и долларе.

Относительная стабилизация украинского конфликта к середине 2014 г. способствовала улучшению отношения международных инвесторов к российскому корпоративному долгу. АО «Альфа-банк» успешно разместил еврооблигации объемом 350 млн. евро на три года, стоимость заимствования оказалась высокой - 5,5% годовых. Разместить бумаги смогли и банки с государственным участием: ПАО «Сбербанк» - еврооблигации объемом 1 млрд. евро по цене 3,4% годовых на пять лет; ОАО «Газпромбанк» - еврооблигации объемом 1 млрд. евро по цене 4,0% годовых на пять лет.

Однако в условиях отсутствия возможности рефинансирования долга за счет внешних источников в связи с дальнейшим ужесточением санкций банки начали искать денежные средства на внутреннем рынке для обслуживания и погашения внешнего долга (внутренними источниками фондирования явились средства организаций и сбережения населения). За 2014-2015 гг. депозиты физических лиц, по данным ЦБ РФ, возросли на 25,2% (что составляет 4,7 трлн. руб.), а депозиты юридических лиц - на 17,9%, или 2,0 трлн. руб. За 2016 г. депозиты физических лиц увеличились на 4,5% (на 1,04 трлн. руб.), а юридических лиц сократились на 12,1% (на 1,6 трлн. руб.).

По данным ЦБ РФ, с 1.01.2014 г. по 1.10.2016 г. совокупный внешний долг РФ сократился на 28,7%, т.е. на 209,4 млрд. долл. США (по предварительной оценке ЦБ РФ, на 1 января 2017 г. внешний долг составил 518,7 млрд. долл. США и за год практически не изменился - увеличение на 0,3 млрд. долл. США). Величина международных резервов за этот же период сократилась на 21,9%, на 111,9 млрд. долл. США. Таким образом, если на 1.01.2014 г. международные резервы покрывали 70% внешнего долга, то по состоянию на 1.10.2016 г. - 76,6%. Уменьшению внешнего долга способствовало резкое сокращение внешних

заимствований. Также основным источником сокращения долга за 2014-2015 гг. стали валютные кредиты, которые ЦБ РФ предоставлял коммерческим банкам за счет международных резервов РФ, а не прибыль, полученная банками.

Прошло около трех лет с момента принятия финансовых санкций в отношении РФ. Банковская система смогла приспособиться к новым экономическим реалиям, пережив макроэкономический шок. Объем прибыли в январе 2017 г. банковского сектора (114 млрд. руб.) продолжает позитивную тенденцию второй половины 2016 г. По- видимому, такой объем прибыли связан с снижением стоимости фондирования с учетом значительного роста резервов на возможные потери по итогам первого месяца 2017 г.

ЦБ РФ в 2014 г. был основным источником фондирования банков, что было связано с закрытостью внешних рынков, оттоком клиентов и спросом на кредиты (это увеличило зависимость банковского сектора от государства). По данным агентства Fitch Ratings, суммарное государственное фондирование банков РФ в июле 2014 г. достигло рекордного уровня в 7,1 трлн рублей, что составило 13,7% от всех обязательств сектора. Получается, что весь реальный рост кредитования был профинансирован ЦБ РФ (увеличение до 5,6 трлн. руб.), из федерального и региональных бюджетов (увеличение до 624 млрд. руб.) и от Министерства финансов РФ (увеличение на 36 млрд. руб.).

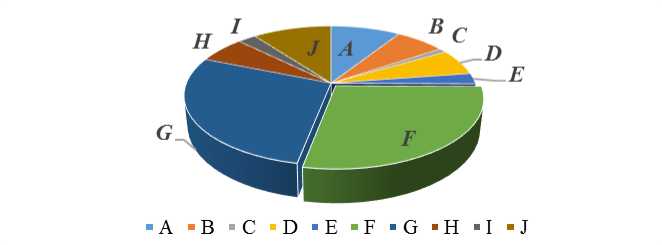

В 2015 г. зарубежные источники фондирования для российских банков были все также ограничены. Это способствовало стимулированию банков к интенсивному использованию внутренних источников (рисунок 5).

Рисунок 5 - Структура пассивов банковского сектора за 2015 г.

A - Фонды и прибыль банков (9,1%)

B - Средства, привлеченные от ЦБ РФ (6,5%)

C - Счета банков (9,1%)

D - Кредиты, депозиты и прочие средства, полученные от КО-рези- дентов (6,1%)

E - Кредиты, депозиты и прочие средства, полученные от КОнерезидентов (2,5%)

F - Вклады физических лиц (28,0%)

G - Средства, привлеченные от организаций-резидентов (28,1%)

H - Средства, привлеченные от организаций-нерезидентов (6,2%)

I - Облигации, векселя и банковские акцепты (2,4%)

J - Прочие пассивы (10,3%)

Вклады физических лиц за 2015 г. выросли до 23,2 трлн. руб., если исключить влияние курсовой разницы, вклады увеличились на 16,8%. Они являются наиболее существенным источником фондирования, в особенности для региональных банков. Отразим распределение вкладов физических лиц на счетах по группам банка (таблиц 2).

Таблица 2

Распределение вкладов физических лиц

на счетах по группам банков

|

Группа банков |

Доля вкладов физических лиц |

|||

|

в общем объеме по банковскому сектору, % |

в пассивах соответствующей группы банков, % |

|||

|

01.01.2015 |

01.01.2016 |

01.01.2015 |

01.01.2016 |

|

|

Банки, контролируемые государством |

60,4 |

63,1 |

24,7 |

30,1 |

|

Банки с участием иностранного капитала |

6,6 |

6,1 |

16,0 |

19,2 |

|

Крупные и частные банки |

28,2 |

27,2 |

23,8 |

25,5 |

|

Средние и малые банки Московского региона |

2,3 |

1,4 |

33,3 |

34,3 |

|

Региональные малые и средние банки |

2,5 |

2,2 |

42,9 |

47,1 |

Из данных таблицы 2, мы видим, что банки, которые контролируются государством, занимают лидирующие позиции на рынке вкладов физических лиц. За 2015 г. доля вкладов физических лиц в общем объеме по банковскому сектору данной группы банков увеличилась на 2,7%, а в пассивах этот показатель увеличился на 5,4%.

Также следует отметить, что объем ресурсов, который кредитные организации привлекали с помощью выпуска облигаций, сократился за 2015 г. до 1,3 трлн. руб., на 6,7%. Доля облигаций в пассивах банковского сектора уменьшалась с 1,7 до 1,5% .В 2015 г. стоимость ресурсов ЦБ РФ для российских банков, по оценкам АКРА, была равна 9,6% годовых. Процентные расходы по операциям рефинансирования ЦБ РФ в абсолютном объеме установили исторический рекорд и составили 631 млрд. руб.

Основная причина роста стоимости фондирования, привлеченного от ЦБ РФ, - исторически высокий уровень ключевой ставки, наблюдавшийся большую часть 2015 г.

По состоянию на 01.01.2016 г. было установлено 25 банков, в которых доля фондирования от ЦБ РФ в пассивах составляла свыше 20%. Рост объема заимствований у мегарегулятора негативно влияет на чистый процентный доход и финансовый результат банков в целом, так как подобное фондирование отличается высокой и волатильной стоимостью.

Рассмотрим объемы операций кредитования ЦБ РФ в таблице 3 .

Таблица 3

Объемы операций кредитования ЦБ РФ за период

2014-2016 гг., млрд. руб.

|

Год |

Объем внут ридневных кредитов |

Объем кредитов овернайт |

Объем ломбардных кредитов |

Объем кредитов, обеспеченных активами или поручительствами |

Объем кредитов, обеспеченных золотом |

Итого |

|

2014 |

60 742,9 |

203,9 |

113,3 |

12 144,8 |

2,8 |

73 207,7 |

|

2015 |

53 120,3 |

180,9 |

238,6 |

9 903,0 |

4,6 |

63 447,4 |

|

2016 |

49 600,2 |

214,5 |

84,7 |

10 542,7 |

3,3 |

60 445,4 |

По данным таблицы 3 мы видим, что общий объем операций кредитования ЦБ РФ сокращается, за рассматриваемый период он сократился на 17,4%, то есть на 12 762,2 млрд. руб. Такое сокращение произошло в основном за счет уменьшения объема внутридневных кредитов на 18,3%. Объемы ломбардных и кредитов, обеспеченных активами или поручительствами, также сократились за анализируемый период - на 25,2 и 13,2% соответственно.

В 2014-2016 гг. в условиях внешних санкций формирование ресурсной базы стало осуществляться в основном за счет внутренних источников.

В условиях отсутствия доступа к ресурсам мирового рынка ссудного капитала и возникновения дефицита фондирования российские банки были вынуждены конкурировать за средства вкладов - физических лиц - ресурс весьма дорогой и неустойчивый.

Влияние банков на данный ресурс ограничен, оно может осуществляться прежде всего посредством процентной политики по вкладным операциям и разнообразия номенклатуры депозитов, максимально отражающей потребности и запросы клиентов.

Рассмотрим объемы привлеченных кредитными организациями средств (таблица 4) .

Таблица 4

Объемы привлеченных кредитными организациями средств, млрд. руб.

|

Год |

2014 г. |

Удельный вес, % |

2015 г. |

Удельный вес, % |

2016 г. |

Удель ный вес,% |

2016 г. к 2014 г. в % |

|

Средства на счетах организаций,всего |

6 876,8 |

18,7 |

8 826,1 |

19,5 |

8 624,2 |

19,4 |

125,4 |

|

в т.ч. государственных |

627,1 |

1,7 |

768,5 |

1,7 |

804,4 |

1,8 |

128,3 |

|

- в рублях |

517,0 |

1,4 |

608,7 |

1,3 |

680,8 |

1,5 |

131,7 |

|

- в иностранной валюте |

110,0 |

0,3 |

159,8 |

0,4 |

123,6 |

0,3 |

112,4 |

|

негосударственных |

6 249,7 |

17,0 |

8 057,6 |

17,8 |

7 819,8 |

17,6 |

125,1 |

|

- в рублях |

4 831,1 |

13,2 |

5 461,9 |

12,1 |

5 851,4 |

13,2 |

121,1 |

|

- в иностранной валюте |

1 418,7 |

3,9 |

2 595,7 |

5,7 |

1 968,4 |

4,4 |

138,7 |

|

Вклады физических лиц, всего |

18 683,1 |

50,9 |

23 259,5 |

51,4 |

24 303,4 |

54,6 |

130,1 |

|

- в рублях |

13 699,1 |

37,3 |

16 347,1 |

36,1 |

18 472,0 |

41,5 |

134,8 |

|

- в иностранной валюте |

4 984,0 |

13,6 |

6 912,4 |

15,3 |

5 831,4 |

13,1 |

117,0 |

|

Депозиты юридических лиц, всего |

11 152,9 |

30,4 |

13 151,4 |

29,1 |

11 563,9 |

26,0 |

103,7 |

|

- в рублях |

6 556,8 |

17,9 |

6 857,7 |

15,2 |

6 966,7 |

15,7 |

106,3 |

|

- в иностранной валюте |

4 586,1 |

12,5 |

6293,7 |

13,9 |

4 597,2 |

10,3 |

100,2 |

|

Итого |

36 712,8 |

100,0 |

45 237,0 |

100,0 |

44 491,5 |

100,0 |

121,2 |

В 2014-2016 гг. в условиях внешних санкций формирование ресурсной базы стало осуществляться в основном за счет внутренних источников.

В условиях отсутствия доступа к ресурсам мирового рынка ссудного капитала и возникновения дефицита фондирования российские банки были вынуждены конкурировать за средства вкладов - физических лиц - ресурс весьма дорогой и неустойчивый. Влияние банков на данный ресурс ограничен, оно может осуществляться прежде всего посредством процентной политики по вкладным операциям и разнообразия номенклатуры депозитов, максимально отражающей потребности и запросы клиентов.

Исходя из данных таблицы 6, мы можем сделать вывод, что на протяжении 2014-2016 гг. в привлеченных кредитными организациями средствах преобладают вклады физических лиц. И их доля в общем объеме возрастает: на 01.01.2017 г. удельный вес вкладов физических лиц составил 54,6% (увеличение на 3,7% в сравнении с 2014 г.). При этом наибольшая часть вкладов физических лиц - это рублевые депозиты.

Депозиты юридических лиц составляют треть в общем объеме привлеченных средств. Однако их доля уменьшилась за 2014-2016 гг. с 30,4% до 26,0%, то есть на 3,6%. Наблюдалось сокращение как рублевых депозитов, так и депозитов в иностранной валюте.

В начале 2016 г. в ПАО «Сбербанк» был зафиксирован существенный отток средств с депозитов юридических лиц - 372 млрд. руб., или 5,5% (их объем сократился до 6,4 трлн. руб.).

В ВТБ данный показатель сократился до 4 трлн. руб. за март 2016 г. (на 418,2 млрд. руб.), в ВТБ 24 - до 362,9 млрд. руб. (на 8,2 млрд.), Газпромбанк - до 1,2 трлн. руб. (на 32,4 млрд.), Альфа-Банк - до 750,5 млрд. руб. (на 71 млрд.), Россельхозбанк - на 32,4 млрд рублей (до 1,2 трлн).

По мнению экспертов, причина оттока средств юридических лиц может заключаться в снижающихся ставках по «корпоративным» депозитам, а также валютной переоценке. По словам аналитика Национального Рейтингового Агентства, в отношении оттока речь преимущественно идет о закрытии коротких квартальных депозитов юридических лиц, открытых в конце 2015-начале 2016 гг.

По мере обеспечения прироста ВВП должен появиться пласт прибыльно работающих предприятий, которые будут размещать средства в финансовую систему, в том числе и банковскую, что положительно скажется на внутреннем фондировании российских банков и доходности банковского сектора в целом.

Далее проведем оценку заимствований на внешнем рынке. Как мы уже отмечали выше, в марте 2014 г. в связи с обострением украинского кризиса для российских заемщиков внешний рынок был практически недоступен. Однако в мае 2016 г. РФ вернулась в качестве суверенного заемщика на международный долговый рынок. Были размещены еврооблигации объемом 1,75 млрд. долл. США по цене 4,75% годовых на срок 10 лет.

Отметим, что подготовка данного выпуска потребовала большого напряжения сил, что было связано с значительной степенью неопределенности относительно результатов размещения, так как на потенциальных участников банковского синдиката было оказано неформальное давление со стороны руководства США и ЕС.

В ходе подготовки данной сделки Министерство финансов РФ направило заявки 25 зарубежным банкам (среди них BNP Paribas, Bank of America Merrill Lynch, Bank of China и др.). Но все 25 банков отказались принять участие в размещении, сославшись на рекомендации властей США и ЕС. В результате чего главным организатором выпуска стал ВТБ Капитал (инвестиционное подразделение группы ВТБ).

Министерством финансов были включены специфические оговорки в проспект эмиссии, обусловленные действующим режимом санкций со стороны США и ЕС:

- Теперь Национальный расчетный депозитарий будет выполнять депозитарно-клиринговые функции, а не Euroclear и Clearstream - международные депозитарно-клиринговые системы.

- В связи с тем, что любые платежи в долларах проходят через американскую банковскую систему, сохраняется риск блокировки подобных платежей из-за санкций. Поэтому условия эмиссии включают возможность выплат инвесторам в фунтах стерлингов, евро или швейцарских франках, если из-за определенных геополитических причин платежи в долларах США станут невозможны.

- Министерство финансов взяло на себя обязательство не использовать привлеченные денежные средства от выпуска еврооблигаций на нарушающие санкции США или ЕС цели.

В 2017 г. размещение акций российских эмитентов принесло 1,2 млрд. долл. США. По данным аналитиков Citi, данное размещение за январь-февраль 2017 г. стало максимальным с 2011 г. (рисунок 2). Руководитель корпоративно-инвестиционного банка Citi подчеркивает, что активность на рынке акций в странах Центральной и Восточной Европы, Ближнего Востока и Африки феноменальная: первичное размещение «Детского мира» - 300 млн. долл. США; вторичное размещение «Фосагро» - 250 млн. долл. США; вторичное размещение UC Rusal - 240 млн. долл. США. А также холдинг En+ заявил о подготовке первичного размещения.

Рынок еврооблигаций для РФ открылся в середине 2016 г. Их размещение в 2016 г. превзошло показатель 2015 г. почти в 4 раза. С точки зрения интереса инвесторов к российскому риску рынок вернулся к состоянию до 2014 г. С начала 2017 г. были закрыты сделки с евробондами: Альфа-банка; «Полюса»; UC Rusal; Северстали.

Существенная волатильность нефтяных цен, формирование новой администрации США, а также определенные позитивные изменения в российской экономике способствовали оживлению интереса зарубежных инвесторов к РФ. Помимо этого, относительная стабильность геополитической обстановки и стабильность на сырьевых рынках также оказали положительное влияние. По славам руководителя «Сбербанк CIB», окно для размещений действительно открылось и в ближайшие месяцы стоит ждать новых как первичных, так и вторичных размещений.

В условиях отсутствия глобального экономического роста сосредоточение инвесторов пришлось на активы, обеспечивающие быструю доходность. Ценные бумаги в РФ в сравнении с другими развивающимися экономиками достаточно недороги, дивиденды российских компаний высоки, их средняя доходность составляет 4,6%, а без потребительского сектора - 6-7%. В данных условиях, по мнению портфельного управляющего «Альфа-капитала»: «Кто-то решит зафиксировать прибыль, и будут новые первичные и вторичные размещения.»

В 2017-2018 гг. ожидается продолжение оживления и на рынке евробондов (погашаются большие выпуски 2012-2013 гг., появившиеся во время бума).

Таким образом, в ближайшее время, вероятно, международный долговой рынок будет становится более доступным для РФ. Условия внешнего фондирования для российских банков при отсутствии обострения ситуации на геополитической арене и серьезных внешних шоков будут постепенно улучшаться. В связи с этим на международном долговом рынке можно ожидать активизации деятельности российских корпоративных эмитентов. Что же касается выпуска российских еврооблигаций, то он напрямую связан с текущей политической конъюнктурой.

С точки зрения сроков, объемов и стоимости денежных ресурсов, российским банкам и компаниям важно использовать плюсы международного долгового финансирования. Вероятно, что ЦБ РФ будет стимулировать имеющие доступ к внешнему финансированию, коммерческие банки и компании привлекать максимально возможные объемы денежных средств. Если говорить о банках, попавших в санкционный список, то поиск альтернативных внешних источников финансирования будет происходить прежде всего в странах Восточной Европы и арабских странах.

2.2 Основные проблемы современной кредитной системы Российской Федерации

Без кредитной системы не возможен механизм функционирования современной рыночной экономики .Кредитная система регулирует, аккумулирует и распределяет денежные потоки, также она является движущей силой экономического рынка. Кредитование населения и взаиморасчеты осуществляется благодаря кредитной системе.

Кредитная система РФ - это совокупность кредитно-финансовых учреждений , обслуживающих всю совокупность кредитных отношений. Все кредитные институты тесно взаимосвязаны и составляют конкретную иерархическую структуру.

В центр кредитной системы входит банковская система. Банковская система - это неотъемлемая часть рынка ссудного капитала и финансового рынка. Также это совокупность разных банков в их взаимосвязи.

Кредитная система РФ состоит из небанковских кредитно-финансовых учреждений и банковской системы. Небанковские кредитно-финансовые институты осуществляют многие банковские операции и это вызывает конкуренцию с банками.

Но несмотря на различие между банками и небанковскими кредитнофинансовыми учреждениями, центром кредитной системы остается банковская система.

Микрофинансовые организации отличаются от банков своей социальной направленностью. У них другие права и другая организационно-правовая форма, их деятельность контролируется совсем по-другому. Микрофинансовая организация предоставляет микрозаем, а не кредит. В таком договоре МФО не может написать возможность изменение размера комиссии, процентных ставок, а банк это сделать может.

МФО в отличии от банков используют более простые подходы к кредитованию. Это выражается в простых требованиях и маленьких сроков рассмотрения заявок.

Стремительные перестройки в мировой экономике позволили выявить в условиях кризиса проблемы современной кредитной системы РФ, тормозящие ее развитие.

К таким проблемам можно отнести:

- существование мелких коммерческих банков со слабой финансовой базой;

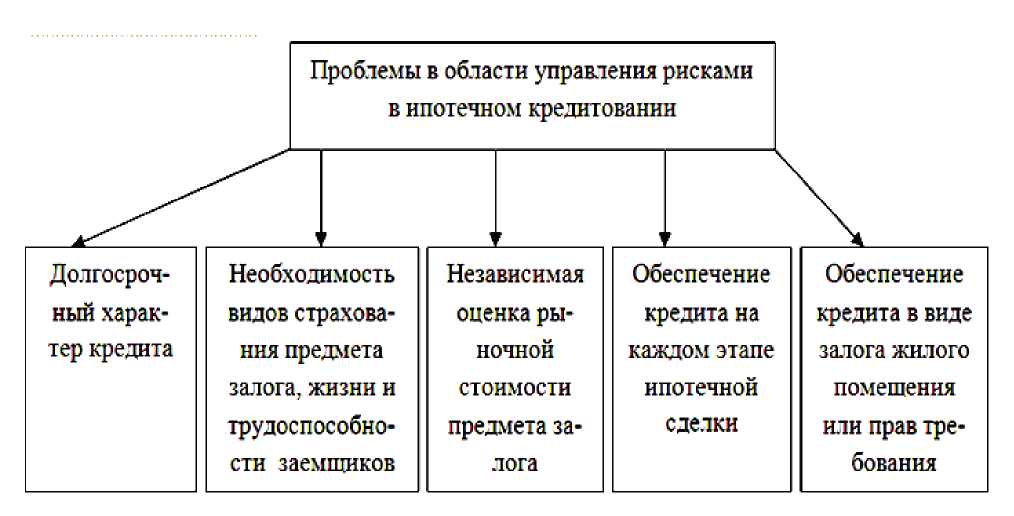

- проблемы ипотечной системы (неприемлемых для большинства ценовых и прочих условий банков - размер первого взноса до 30% от стоимости квартиры, средний срок кредитования 21,5 года и др.), которые требуют от банков решения вопросов по управлению рисками в данной сфере (рисунок 6);

Рисунок 6- Проблемы в области управления рисками в ипотечном кредитовании

- удорожание кредитов для населения (снижение платежеспособности из-за урезания зарплат и сокращения рабочих мест, увеличение процента просроченных кредитов - в среднем на 3,3% выше европейского уровня);

- ужесточение условий банков по всем видам кредитов для населения и юридических лиц в условиях нестабильности экономической ситуации (увеличение срока досрочного погашения кредита, занесение в «черный список» клиента при незначительной просрочке платежей по кредиту, увеличение количества документов для предоставления кредита и зависимость размера ставки, суммы кредита от наличия этих документов и др.);

- конкуренция со стороны новых кредитно-финансовых институтов, страховых фирм и инвестиционных фондов, которые привлекают вклады населения не на подлинной коммерческой основе, а по принципу финансовой «пирамиды»;

- падение спроса на кредиты (население более осторожно и ответственно рассматривает возможность использования банковского кредита, отмечается увеличение популярности экспресс-кредитов, кредитов, не требующих обеспечения);

- снижение доверия населения к кредитным организациям в связи с потерей вкладов (но вместе с этим российские банки в такой ситуации приобретают более сильные конкурентные преимущества. Доверие вкладчиков к иностранным банкам уменьшается в связи с замораживанием счетов отдельных лиц, нарушением прав вкладчиков. В то же время российские финансовые институты представляются более стабильными. Поэтому в ближайшее время будет наблюдаться спрос на заимствование средств в крупных российских банках. Этому будут способствовать восстановление платежеспособности населения, замедление роста просроченных платежей. Такой обстановке будет благоприятствовать отток российского капитала из иностранных банков и увеличение благоприятных для заемщиков вариантов кредитования от крупных и частных российских банков);

- ужесточение позиций международного банковского сообщества в отношении российских кредитных учреждений на фоне политических событий и отношения к ним России.

- В течение последних месяцев 2015 г. наблюдается отток капитала иностранных инвесторов из некоторых секторов российской экономики в связи с обострением отношений РФ с рядом стран ЕС, США и Канадой. Отмечается тенденция сворачивания деятельности некоторых иностранных банков на территории РФ, уменьшения объема кредитования, приходящегося на данные финансовые организации, которая по прогнозам будет продолжаться и в 2016 г.

- Особенно сильно на фоне кризисов проявилась проблема устойчивости кредитной системы РФ. Так в частности санация в 2017 году 2-х банков из топ-10 показала, что проблемы устойчивости кредитной системы не потеряли своей актуальности.

Важнейшим его элементом является банковский надзор. Центральный Банк Российской Федерации (далее - ЦБ РФ) - единственный орган, осуществляющий регулирование и надзор за банковской деятельностью. Двухуровневая банковская система, созданная в нашем государстве, объясняет особенности формирования и становления механизма регулирования и надзора.

Органы надзора в банковской сфере в соответствии с процедурными нормами и в рамках установленных компетенций осуществляют банковский контроль, целями которого являются обеспечение стабильности и совершенствования функционирования банковской системы, а также защита интересов ее клиентов и кредиторов. Кризисные явления в мировой финансовой системе обострили и без того актуальную проблему обеспечения эффективности банковского надзора.

Перечислим некоторые положения в части усиления требовании к совершенствованию и модернизации надзора в банковской сфере: а) необходимость создания условий для эффективного функционирования банковской системы с минимальными рисками; б) повышение уровня прозрачности и открытости финансовой деятельности в сфере банковских услуг; в) создание многоступенчатой системы мониторинга и анализа состояния двухуровневой банковской системы в целом.

Усиление положительных тенденций развития современного хозяйства предполагает расширение и устойчивость банковской системы. Устойчивость банковской системы базируется на надежности каждого банка как участника системы. Все это не может не повлиять на развитие эффективного рынка банковских услуг. Необходимо принять комплексные меры, направленные на поддержание финансовой устойчивости банков.

На основании оценки структуры банковской системы можно сказать, что финансово устойчивой является только небольшая часть кредитных организаций. Как отмечает Р.А. Мхитарян, «в большинстве случаев финансовая устойчивость проявляется у тех банков, которые обладают государственной поддержкой»

Возникновение финансовых трудностей обусловлено следующими причинами:

- управление банками не всегда осуществляется квалифицированными и компетентными специалистами;

- планирование банковской деятельности не носит стратегического характера;

- отсутствуют навыки управления рисками и формирования кредитного портфеля;

- реализация банковской деятельности зачастую опосредована прямым рыночным давлением;

- осуществление откровенных мошеннических действий со стороны менеджеров и владельцев банков.

Понятно, что сложившаяся сегодня ситуация в экономике и банковском секторе не позволяет рассчитывать на оздоровление банковской системы только за счет отзыва лицензий и банкротства слабых банков.

Основной проблемой в нашем государстве в настоящее время является необходимость выполнения уже принятых законов без нарушения работы банковской системы. Как отмечает Е.А. Сторожилова, «главными целями банковского надзора являются в соответствии с нормой закона защита интересов вкладчиков и кредиторов и поддержание стабильности банковской системы страны». Практика и опыт надзорных органов зарубежных стран помогают совершенствовать методы и способы нормативного регулирования банковской системы России, формировать взгляды специалистов и учиться на ошибках финансистов развитых стран.

Наличие возможности у ЦБ РФ реализовать функции банковского надзора не только административными, но и экономическими мерами создает условия для повышения эффективности работы подконтрольных кредитных организаций. Грамотная реализация такой политики обуславливает созидательный и конструктивный характер надзорной деятельности. Под конструктивностью подразумевается использование в практике регулирования таких инструментов, которые в рамках полномочии и ответственности Банка России способствовали бы формированию работоспособной прогрессивной банковской системы. Вместе с тем эффективность надзора при таком подходе зависит не только от Банка России, но и от общей экономической политики, а также от ее конкретных результатов.

Практика применения банковского законодательства свидетельствует о том, что современное правовое регулирование деятельности Российской Федерации в этой сфере строится на множестве разноуровневых актов, большей частью на ведомственных актах Банка России.

Основным принципом совершенствования системы регулирования банковской деятельности, банковского надзора является внедрение в полном объеме международно признанных подходов к их методике и организации. Это потребует внесения изменений и дополнений в действующее законодательство, и усиления контроля за его исполнением.

Функции Банка России по осуществлению банковского регулирования, надзора и контроля реализуются в виде соответствующих правовых решений. Для этого Банк России наделен специальными полномочиями по изданию нормативных актов. Однако федеральным законодательством не установлены ни перечень нормативных актов, ни требования, предъявляемые к их форме и содержанию, не установлен и порядок осуществления Банком России нормотворческой деятельности, поскольку ЦБ РФ не входит в систему федеральных органов исполнительной власти.

Нормотворческая деятельность ЦБ РФ должна быть более тщательно урегулирована законодательством. Нужно определить требования к форме и содержанию нормативно-правовых актов, издаваемых Банком России. Здесь необходима максимальная унификация с соответствующими требованиями, которые предъявляются к нормативно-правовым актам, принимаемым органами исполнительной власти, а также тщательная ревизия всех действующих правовых актов, регулирующих статус Банка России.

11) Нарастающее сокращение числа кредитных организаций в экономике Российской Федерации. Также наблюдается снижение обеспеченности населения большинства регионов страны банковским обслуживанием. В частности, число кредитных организаций на территории РФ с 2000 г. и по настоящий момент сократилось примерно в 2,3 раза, количество филиалов кредитных организаций снизилось примерно в 2,2 раза. Подобные тенденции характерны как для страны в целом, так и фактически для всех ее регионов.

При всем при этом, число региональных банков после финансового кризиса 2008-2009 гг. сократилось на 10%, их филиалов - в 2 раза.

12) Ограниченная возможность привлечения средств банковской системы промышленными предприятиями к реализации задач обновления основных производственных фондов.

За период с 2005-2016 гг. стоимость основных производственных фондов в экономике увеличилась в 2,9 раза, из них по видам экономической деятельности тенденции были следующие: на предприятиях добычи полезных ископаемых - в 3,9 раза, на предприятиях обрабатывающих производств - в 3,1 раза.

В аналогичный период рост объемов предоставленных кредитов предприятиям составил 1,8 раза. При этом рост стоимости основных производственных фондов был сопоставим по темпам с ростом ВВП (в 3,1 раза), что подтверждает сильную связь между эффективностью развития экономики и возможностью ее модернизации.

В связи с этим, наблюдаются некоторые проявления функционирования кредитной системы:

- кредитные организации в России пока не в достаточной степени обеспечивают свободный доступ производственным предприятиям к финансовым ресурсам для технологической модернизации экономики;

- современные механизмы кредитования юридических лиц не дают возможности производственным предприятиям рассматривать кредитные организации как партнеров в реализации инновационных проектов;

- «вливаемые» в банковскую систему в настоящее время финансовые ресурсы страны в полной мере не используются для модернизации отечественной экономики, а направляются на поддержание развития самой банковской системы, и др.

В условиях наблюдаемых высоких ставок на кредиты, ориентации организаций банковской системы в большей степени на расширение потребительского спроса, нежели на инновационную модернизацию экономики страны с одной стороны и ориентации производственных предприятий при решении вопросов технологической модернизации на собственные ресурсы при значительной доле убыточных предприятий с другой, создают все увеличивающийся разрыв между реальной экономикой и ее финансовым сектором.

При развитии данных тенденций банковская система перестает выполнять функции поставщика финансов для экономики страны, а становится ее элементом, ориентированным исключительно на решение вопросов собственной устойчивости и эффективности.

Государство России за последние годы предприняло немало реформ в кредитной системе. Сформировалась определенная картина по становлению и укреплению кредитной системы в РФ. В связи с нестабильностью политических отношений России с США и ЕС, предъявление санкций, что отразилось на всех сферах жизни страны. Кредитная сфера в этой система наиболее уязвима, возникает немало сложностей с получением внешнего финансирования, государство сглаживает возникающие проблемы. Вследствие того, что экономический рост в России поддерживается главным образом за счет энерго-сырьевого экспорта, государству сложно развить и стабилизировать ситуацию в кредитной сфере.

Таким образом, современная кредитная система в РФ не вполне соответствует всем потребностям экономики, необходимы изменения в отдельных областях кредитования. Между тем, система уже сформирована, имеет свои тенденции развития, препятствующие структурным изменениям. Жизнь в кредит стала привычной для многих россиян, различные области кредитования будут только развиваться. Поэтому необходимо государственное регулирование с опорой на стимулирующие методы структурной политики в целях предотвращения дестабилизации кредитной системы.

Заключение

В процессе исследования данной темы, стало очевидным, что кредитная система играет основную роль в обслуживании высокой нормы народно-хозяйственного накопления, что специфично для большинства промышленно развитых стран. Появление и формирование кредитной системы стало одной из главнейших предпосылок предоставления сравнительно высокой нормы накопления капитала, что содействовало увеличению производства и реализации научно-технической революции.

Сам кредит, вместе с деньгами, изобретение кредита возникает посредственным изобретением человечества. Благодаря кредиту сокращается время на ублаготворение хозяйственных и индивидуальных потребностей. Он выступает основой современной экономики, неотъемлемым элементом экономического развития. Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых данные результаты и достигаются. Кредит применяют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры, государство, правительства и отдельные граждане. Основополагающими функциями кредита являются: перераспределительная, контрольная функция, экономии издержек обращения, замещения наличных денег кредитными, ускорения концентрации капитала, и стимулирующая. Генеральными принципами кредита принято считать: возвратность, срочность, платность, обеспеченность, целевой характер, дифференцированность.

Роль кредитной системы в экономике страны трудно переоценить, потому, как кредитная система представляет собой наиболее активное звено всей экономической системы страны. При помощи как кредитной, так и финансовой систем распределяется и перераспределяется валовой внутренний продукт и национальный доход страны, причем с помощью кредитной системы это перераспределение осуществляется на возвратной основе. Различают два главных типа финансово-кредитных систем — универсальные и сегментированные (специализированные). Выполняя свои функции и назначения, кредитная система играет важную роль в ускорении процесса воспроизводства и потребления, преодолении асимметрии информации между кредитором и заемщиком, реализуя ее по основным направлениям, которые объединяют ее с финансовой системой наличием денежной системы и разъединяют делением средств и источников их формирования на собственные и возвратные, заемные.

Государство России за последние годы предприняло немало реформ в кредитной системе. Сформировалась определенная картина по становлению и укреплению кредитной системы в РФ. В связи с нестабильностью политических отношений России с США и ЕС, предъявление санкций, что отразилось на всех сферах жизни страны. Кредитная сфера в этой система наиболее уязвима, возникает немало сложностей с получением внешнего финансирования, государство сглаживает возникающие проблемы. Вследствие того, что экономический рост в России поддерживается главным образом за счет энерго-сырьевого экспорта, государству сложно развить и стабилизировать ситуацию в кредитной сфере.

Таким образом, современная кредитная система в РФ не вполне соответствует всем потребностям экономики, необходимы изменения в отдельных областях кредитования. Между тем, система уже сформирована, имеет свои тенденции развития, препятствующие структурным изменениям. Жизнь в кредит стала привычной для многих россиян, различные области кредитования будут только развиваться. Поэтому необходимо государственное регулирование с опорой на стимулирующие методы структурной политики в целях предотвращения дестабилизации кредитной системы.

Список использованных источников

- О Центральном банке Российской Федерации (Банке России): Федер. закон Российской Федерации от 10.07.2002 № 86-ФЗ: с изм. и доп. Доступ из справочноправовой системы «КонсультантПлюс».

- Андрюшин С. А. Денежно-кредитная политика Банка России в 2016-2018 гг. // Банковское дело. 2015. № 11. С. 4-11.

- Анохина, А. А. Банковская система: проблемы и перспективы / А.А. Анохина // Образование и наука в современных условиях:изд-во: ООО "Центр научного сотрудничества "Интерактив плюс"(Чебоксары), 2015. - С. – 272-274.

- Балюк И. А. Россия на международном долговом рынке: современное состояние и финансовые риски / И. А. Балюк // Экономика. Налоги. Право. - 2016. - № 3. - С. 26-33.

- Бондарь, А.П. Деньги, кредит, банки: учебное пособие - Симферополь, 2016. - 306 с.

- Боровский В.Н., Викторова А.А. Роль кредитной системы в развитии экономики РФ//Science Time. 2016. № 10 (34). С. 28-31.

- Грешнов И.В., Некрасова Е.А. Кредитная система РФ//Экономика и социум. 2016. № 6-1 (25). С. 612-613.

- Информационно-аналитическое агентство Cbonds. [Электронный ресурс]. - Режим доступа: http://cbonds.ru/

- Исаакова Ю.А. Перспектива развития кредитной системы РФ//В сборнике: Финансовая система России: тенденции и альтернативы развития материалы IV Всероссийской научно-практической конференции молодых ученых, аспирантов, магистрантов и студентов. Министерство образования и науки Российской Федерации; ФГАОУ ВО «Севастопольский государственный университет». 2016. С. 75-77.

- Коробова, Г.Г.: Банковское дело: учебник для высших учебных заведений .-Москва: Магистр, 2014. - 751 с.

- Крохина Ю. А. Финансовое право России : учебник. - М. : Норма : ИНФРА-М, 2011. – 706С.

- Красногор В.Б. Проблемы и перспективы банковского регулирования в Российской Федерации // Финансы и кредит. - 2013. - № 21 (549). - С. 36-39.

- Лашина А.С. Основные механизмы кредитования МФВ//Экономика и социум. 2017. № 1-1 (32). С. 1104-1107.

- Маслов Н.А. Роль международного кредита в устойчивом развитии национальной экономики//Форум молодых ученых. 2017. № 6 (10). С. 1188-1192.

- Мехоношина Н.В. Анализ особенностей кредитной системы В РФ//Научная перспектива. 2016. № 11. С. 29-30.

- Михайлова, О. В. Проблема повышения конкурентоспособности банковского секта в современных условиях / О.В. Михайлова //Сборник научных трудов Всероссийской научно-практической конференции: Ноосферная парадигма модернизации экономики региона: возможности и реалии устойчивого развития, 2015. - С.99-102.

- Мхитарян Р.А. Современное состояние банковской системы России // Международный журнал прикладных и фундаментальных исследований. - 2015. - № 8. - С.725.

- Наточеева Н.Н. Институциональный механизм преодоления кризисов банковским сектором России // Экономика. Налоги. Право. 2012. № 3. С. 53-57.

- Отчет о развитии банковского сектора и банковского надзора в 2015 году. [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/publ/bsr/bsr_2015.pdf

- Панкова, Н. В. Анализ проблем развития банковской системы Российской Федерации / // Сборник статей Международной научно-практической конференции: Инновационные технологии нового тысячелетия:, 2016. - С. 97- 100.

- Сергин А.М. Банковский надзор и устойчивость кредитных организаций: проблемы действующей системы // Вестник Омского университета. Сер. Экономика. - 2015. - № 2. - С. 55-65.

- Сидорова, Н. А. Проблемы современной банковской системы РФ / Н.А. Сидорова // Проблемы науки. - 2016. - № 6 (7) - С. – 83-86.

- Сторожилова Е.А. Банковский надзор за качеством корпоративного управления в кредитных организациях // Вестник Воронежского государственного университета. Сер. Право. - 2012. - № 2 (13). - С. 310-317

- Центральный Банк Российской Федерации - Статистические материалы. [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/statistics/

- Черных Л.В. Современное состояние и перспективы развития кредитной системы в РФ //В сборнике: Научное сообщество студентов XXI столетия. Экономические науки Электронный сборник статей по материалам LIII студенческой международной научно-практической конференции.. 2017. С. 314-321.

- Сетевое планирование в управлении проектами. Метод критического пути.

- Автоматизация продажи железнодорожных билетов («Интер»)

- Налоговые регистры по НДФЛМ в РФ

- "Тенденции развития международной валютной системы"

- Управление поведением в конфликтных ситуациях (исследования конфликтов и их типов)

- Влияние кадровой стратегии на работу службы персонала в РФ

- Применение проектных технологий в качестве инструмента развития бизнеса (ООО «Горизонталь»)

- Индивидуальное предпринимательство (Нормативная база индивидуального предпринимательства)

- Виды юридических лиц(виды и классификация юридических лиц как в России, так и в иностранных государствах)

- ТЕХНОЛОГИЯ РАБОТЫ СЛУЖБЫ ПО ПРЕДОСТАВЛЕНИЮ ДОПОЛНИТЕЛЬНЫХ И СОПУТСВУЮЩИХ УСЛУГ В ГОСТИНИЦЕ

- Финансы акционерных обществ. АО Бобруйское УКПП «Комбинат железобетонных изделий»

- АНАЛИЗ ДЕЯТЕЛЬНОСТИ БЮРО КРЕДИТНЫХ ИСТОРИЙ В РОССИИ