АНАЛИЗ ДЕЯТЕЛЬНОСТИ БЮРО КРЕДИТНЫХ ИСТОРИЙ В РОССИИ

Содержание:

ВВЕДЕНИЕ

Роль оценки и возможности минимизации кредитного риска возрастает в современном обществе, что обуславливается самой сутью банковской деятельности, а именно – предоставлением и привлечением денежных средств. Грамотная оценка и осуществление мероприятий по минимизации кредитного риска позволяют снижать стоимость кредитного займа для надежных и перспективных заемщиков, делая ее адекватной его возможностям.

В реализации такой оценки немаловажное значение имеют бюро кредитных историй, которые в том или ином виде существуют во всем мире. Так, в 2004 году в России был принят Федеральный закон 218-ФЗ с изм. и доп. От 31.01.2019 регулирующий действие кредитных историй. К принятию данного закона привели множество причин, в частности, отсутствие системы аккумуляции данных о кредитных историях граждан, которая позволила бы оперативно и грамотно принимать решения о предоставлении и условиях предоставления кредита.

Сейчас же все данные о заемщиках, их кредитные истории аккумулированы в т. н. бюро кредитных историй – организациях, работающих с кредитными данными граждан.

Для детального изучения вопроса необходимо достичь цели исследования – произвести анализ деятельности бюро кредитных историй.

Для достижения данной цели необходимо выполнить следующие задачи:

- рассмотреть понятие и структуру бюро кредитных историй;

- охарактеризовать историю развития бюро кредитных историй;

- обозначить значение деятельности бюро кредитных историй;

- произвести анализ деятельности бюро кредитных историй в России;

- выявить проблемы и обозначить возможные пути их решения

- подвести итоги исследования.

Объектом исследования выступает бюро кредитных историй, а предметом – анализ деятельности бюро кредитных историй в России.

Методологической базой работы выступают труды отечественных и зарубежных исследователей проблемы, в частности, таких как Барковский Н. Д., Крюков Р. В., Попова И. В., Самодурова Н. В. и др.

Структура работы включает такие элементы, как введение, заключение и список использованной литературы, а также две главы, каждая из которых содержит по 3 параграфа.

ГЛАВА 1. Теоретические аспекты деятельности бюро кредитных историй

1.1. Понятие и структура бюро кредитных историй

Бюро кредитных историй представляет собой организацию, которая оказывает услуги по формированию, обработке и хранению кредитных историй. Деятельность бюро кредитных историй также подразумевает предоставление кредитных отчетов и полностью соответствует действующему законодательству. Согласно Центральному каталогу кредитных историй, на начало 2019 года насчитывается 13 бюро кредитных историй. При этом примечательно, что 95% всех кредитных историй сосредоточено в пяти самых крупных бюро, среди которых: Национальное бюро кредитных историй, «Эквифакс Кредит Сервисиз», «Объединенное Кредитное бюро» и «Кредитное бюро Русский Стандарт»[1].

Крупнейшим бюро в России сегодня является Национальное бюро кредитных историй, которое было создано в 2005 году и действует исключительно на основании №218–ФЗ «О кредитных историях». Национальное бюро кредитных историй получает, хранит, обрабатывает и выдает по запросу кредитную информацию, которая может быть предоставлена от банков, микрофинансовых организаций, кредитных потребительских кооперативов и других кредиторов. Соответственно, число источников информации для Национального бюро непрерывно растет пропорционально развитию рынка, что позволяет обеспечить плотную наполненность кредитных историй достоверными данными.

Национальное бюро кредитных историй сегодня хранит информацию о подавляющем числе заемщиков, которые имеют или имели займы по всей стране. Следовательно, Национальное бюро кредитных историй сегодня отличается наиболее объемной базой кредитных историй, что способствует совершенствованию деятельности организации. Так, Национальное бюро стремится расширить и усовершенствовать перечень предлагаемых решений, которые помогают кредиторам более эффективно управлять рисками, а заемщикам наиболее грамотно осуществлять собственную финансовую деятельность[2].

В Национальное бюро кредитных историй ежемесячно обращаются десятки тысяч граждан для получения информации о своих кредитных историях. Это стало возможно благодаря реализации системы проверки кредитной истории онлайн, что делает получение услуги оперативным и наиболее комфортным. Использование Интернет позволяет получать информацию о кредитных историях также гражданам, проживающим в удаленных населенных пунктах. Также популярно и обращение в офисы банков-партнеров, в частности, у тех категорий граждан, которые наименее склонны к получению каких-либо услуг посредством персонального компьютера и сети Интернет. При этом, обращаясь лично в офис банка-партнера граждане почти всегда могут рассчитывать на грамотную и подробную консультацию по полученной информации.

Целью функционирования любого бюро кредитных историй является предоставление банкам достоверной информации в полном объеме о потенциальном заемщике. В различных бюро создаются специализированные базы данных, которые позволяют эффективнее определять потребности заемщиков, минимизировать риски для кредиторов, а также обеспечивают непрерывный контроль за выдачей банковских кредитив и кредитной деятельностью банков по всей России. Иначе говоря, в конечном счете деятельность бюро кредитных историй призвана повысить надежность, безопасность и эффективность банковской деятельности.

Кроме того, централизованная база информации о всех заемщиках позволяет значительно упростить процесс одобрения и выдачи кредита, что способствует также в некоторой степени повышению дисциплинированности заемщика, который осознает влияние недобросовестного выполнения обязательств на дальнейшее формирование кредитной истории[3].

На законодательном уровне деятельность бюро кредитных историй регулируется Федеральным законом «О кредитных историях», N218-ФЗ который был принят 30 декабря 2004 года и призван определять содержание информации, входящей в состав кредитной истории. Кроме того, названным законом в некоторой степени регулируется основной порядок взаимоотношений бюро кредитных историй с источниками кредитной информации, а также организуется обеспечение защиты конфиденциальной информации, входящей в кредитные истории[4].

Создание и активное развитие системы бюро кредитных историй является значительным, переворотным этапом в развитии российской экономики. Грамотная организация централизованной системы обмена информацией о заемщиках позволяет банковским и прочим кредитным организациям более оперативно принимать и озвучивать решения по заявкам на получение займа, при этом одновременно оценивать и минимизировать риски невозврата средств. На практике сегодня система бюро кредитных историй не отличается централизованностью, что приводит к некоторым сложностям, в частности – разрозненность информации и снижение оперативности ее предоставления.

Положительная для заемщика информация в кредитной истории предоставляет возможность не только снизить время ответа на заявку и оформления кредита, но также и получить более выгодные условия кредитования с менее взыскательными требованиями по обеспечению. Банки же при этом обладают возможностью уменьшения издержек на сбор данных о заемщике, его репутации, что также способствует более оперативному и менее ресурсоемкому процессу принятия решений.

При поступлении запроса бюро кредитных историй предоставляется два рабочих дня на выдачу информацию из титульных частей кредитных историй. Данные при этом предоставляются в Центральный каталог кредитных историй в виде электронного сообщения. Данные о кредитной истории также доступны и самим заемщикам – один раз в год бесплатно, чаще – за определенную сумму[5].

Бюро кредитных историй обязано предоставить кредитный отчет любому пользователю кредитной истории на основании заключенного договора об оказании информационных услуг и запроса, соответствующего требованиям, установленным статьей 6 ФЗ «О кредитных историях». Бюро кредитных историй обязано в течение одного рабочего дня со дня получения сведений в соответствии с настоящим Федеральным законом включить указанные сведения в состав кредитной истории соответствующего субъекта кредитной истории[6].

Место, которое занимает бюро кредитных историй на кредитном рынке можно представить в виде схемы:

Рисунок 1 - Схема работы бюро кредитных историй

• На первом этапе, клиент банка обращается в банк за кредитом и перед тем как банк примет решение о предоставлении либо отказе в предоставлении кредита он, с письменного согласия клиента запрашивает разрешение заемщика на получение его кредитной истории из бюро кредитных историй;

• На втором этапе, банк после получения от клиента письменного согласия на предоставление его кредитной истории из бюро кредитных историй, запрашивает в бюро кредитных историй, с которым у него заключен договор на информационное обслуживание, кредитную историю этого клиента;

• На третьем этапе, бюро кредитных историй формирует кредитный отчет для этого банка, на основе ранее предоставленных данных об этом клиенте коммерческими банками-партнерами, если этот клиент брал ранее кредит в этих банках;

• На четвертом этапе, банк принимает решение, на основе кредитного отчета из бюро кредитных историй, о предоставлении клиенту кредита или отказе в предоставлении кредита;

• На пятом этапе, банк формирует новую кредитную историю клиента и передает ее в бюро кредитных историй, с которым у него заключен договор на информационное обслуживание.

Можно сделать следующие выводы в пользу бюро:

- Процесс оценки заемщика становится менее трудоемок;

- Снизиться стоимость анализа информации о заемщике, за счет постоянного обновления базы данных кредитным Бюро;

- Время анализа клиента. При наличии кредитной истории, с информацией об осуществляемых платежах легко предсказывается его будущее проведение в части оплаты;

- Повысится клиентура. За счет более обоснованного отбора;

1.2 Становление деятельности бюро кредитных историй в РФ

В России впервые было опробовано внедрение бюро кредитных историй в середине девяностых годов двадцатого века. Так, в 1995 году несколько российских банков объединились для создания единого Межбанковского бюро кредитной информации, открытие которого назначалось на начало 1996 года. Данное бюро подразумевало сбор базы данных кредитных историй граждан-держателей карт внутрироссийских и международных пластиковых систем, а также о держателях чеков. При этом примечательно, что изначально планировалось собирать данные только о недобросовестных заемщиках. Доступ к информации планировалось открыть исключительно для банков, принимавших участие в формировании Межбанковского бюро кредитной информации. Была возможность получить доступ к данным и у сторонней организации, но только при единогласном согласии всех банков-партнеров, входящих в первоначальный состав бюро[7]. Тем не менее, в 1996 году Межбанковское бюро свою деятельность так и не начало.

Позднее, в 1997 году состоялся VI Межбанковский конгресс, который ознаменовался началом действительных активных обсуждений о создании единого централизованного бюро кредитных историй. На данном конгрессе, посвященном рискам, были приняты и опубликованы рекомендации, направленные на активизацию создания независимых информационных систем по кредитной истории заемщиков. Так, в 1998 году совместной Программой Российской Федерации и Банка России «О мерах по реструктуризации банковской системы Российской Федерации» была предусмотрена «разработка мер по созданию Банком России системы «Кредитных бюро», накапливающего и распространяющего информацию о кредитной истории банковских заемщиков».

Очевидно, до принятия закона о кредитных историях в России неоднократно предпринимались попытки создания и регулирования бюро кредитных историй, осуществлялись различные практические действия. Например, было создано бюро кредитных историй Саратовской области, которое действовало при активной поддержке Главного территориального управления Банка России.

Тем не менее, в декабре 2004 года был принят N218-ФЗ «О кредитных историях», который вступил в силу уже 1 июня 2005 года. Данное событие ознаменовало создание законодательной базы для функционирования нового экономического института – бюро кредитных историй[8].

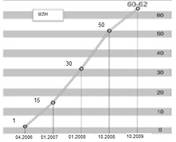

Анализ современной ситуации бюро кредитных историй на Российском рынке

График роста количества кредитных историй в российских БКИ.

Рисунок 2. График роста количества кредитных историй в российских бюро

По состоянию на январь 2017 года Федеральной службой по финансовым рынкам (ФСФР) зарегистрировано 33 бюро кредитных историй (БКИ). По информации Банка России, оценочно до 99% всех накопленных кредитных историй приходятся на пять крупнейших бюро:

- ООО "Эквифакс Кредит Сервисиз" (прежнее название ООО "Глобал Пейментс Кредит Сервисиз") (база данных содержит порядка 21 млн. кредитных историй);

- ОАО "Национальное бюро кредитных историй" (НБКИ) (около 20 млн. КИ);

- ЗАО "Бюро кредитных историй "Инфокредит" (7-8 млн. КИ);

- ЗАО "Бюро кредитных историй Экспириан-Интерфакс" (около 7 млн. КИ);

- ООО "Кредитное бюро Русский Стандарт" (около 3,5-5 млн. КИ).

В России до сих пор нет ни единой централизованной системы, есть только несколько аккредитованных Центробанком бюро кредитных историй . Данные по платежеспособности заемщиков могут различаться, да и хранятся они 15 лет. Плюсы конечно в этом есть, так как если у вас плохая кредитная история в одном банке, всегда можно взять кредит в другом. Ну а минусы в том, что если у вас хорошая кредитная история то в лучшем случае она пригодиться при ипотеке. Ну и естественно раз банки не обмениваются информацией, то хорошая кредитная история не имеет ни какого веса в другом банке, она засчитывается только в том банке где вы вовремя гасили кредиты.

БКИ - коммерческая организация, зарегистрированная в соответствии с законодательством РФ и оказывающая услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов и сопутствующих услуг. Кредитный отчет (документ, содержащий информацию, входящую в состав кредитной истории) представляется БКИ по запросу лиц, имеющих право на получение указанной информации в соответствии с Законом.

1.3. Основы деятельности БКИ: функции, формы организации, понятие реестра.

Кредитное бюро - это специализированное финансовое учреждение, аккумулирующее информацию обо всех кредитах, выданных физическим и юридическим лицам в целях предупреждения и снижения рисков.

Основной целью деятельности кредитного бюро является предоставление банкам достоверной и максимально полной информации о потенциальном клиенте, желающем получить в банке кредит.

Федеральный Закон «О кредитных историях» №218-ФЗ от 30 декабря 2004 года определяет содержание сведений, входящих в состав кредитной истории; основной порядок взаимоотношений кредитного бюро с источниками формирования, субъектами и пользователями кредитных историй, государственными органами при получении, обработке, формировании, хранении данных сведений и предоставлении кредитного отчета; в также организацию обеспечения защиты сведений, входящих в состав кредитных историй.

Главная цель кредитного бюро - оценить риски, которым подвергаются банки при кредитовании.

В мире существует множество форм организации кредитных бюро. Различают две основные системы:

- англо-американскую

- континентальную (среднеевропейскую).

Англо-американская является более открытой: любой гражданин или организация могут получить в бюро информацию о кредитной истории физического лица.

В континентальной системе бюро предоставляет информацию лишь своим участникам-кредиторам или самим заемщикам.

Бюро кредитных историй имеет право приостановить получение информации от источников формирования кредитных историй и предоставление кредитных отчетов на период проведения ликвидационных или реорганизационных процедур. В этом случае оно в течении трех рабочих дней со дня принятия решения о приостановлении получения информации от источников формирования кредитных историй и предоставляющие ему такую информацию, а также разместить соответствующую информацию в общероссийском периодическом печатном издании и местном периодическом печатном издании по местонахождению ликвидируемого (реорганизуемого) бюро кредитных историй.

Бюро кредитных историй вправе:

1) оказывать на договорной основе услуги по предоставлению кредитных отчетов в порядке, предусмотренном настоящим Федеральным законом;

2) оказывать на договорной основе услуги, которые связаны с разработкой на основе информации, содержащейся в кредитных историях, находящиеся в данном бюро кредитных историй, оценочных методик вычисления индивидуальных рейтингов и их использованием;

3) создавать в порядке, предусмотренном законодательством Российской Федерации, ассоциации (союзы) для защиты и представления интересов своих членов, координации их деятельности, удовлетворения их научных, информационных и профессиональных интересов, решения иных совместных задач бюро кредитных историй;

4) запрашивать информацию у органов государственной власти, органов местного самоуправления и Банка России в целях проверки информации, входящей в состав кредитных историй в соответствии со статьей 4 настоящего №218-ФЗ от 30 декабря 2014 года.

ГЛАВА 2. Анализ деятельности бюро кредитных историй

2.1. Значение деятельности бюро кредитных историй в деятельности банков в РФ

Развитие банковского сектора требует постепенного, но непрерывного совершенствования системы кредитования, так как обуславливается достаточностью и достоверностью информации о потенциальных заемщиках, снижающей кредитные риски. В связи с этим одним из наиболее существенных инструментов снижения кредитных рисков для банковских организаций является своевременное получение ими достоверных и актуальных данных о заемщиках из бюро кредитных историй.

Физическое или юридическое лицо, выступающее заемщиком, является субъектом кредитной истории. Каждый субъект обладает уникальным кодом, представляющим собой неповторимую комбинацию цифровых и буквенных знаков. Порядок формирования, замены и аннулирования кодов субъекта кредитной истории устанавливается Банком России[9].

В настоящее время наиболее привлекательным для банка является клиент, обладающий хорошей и долгой кредитной историей, которая становится инструментом избирательной политики банка. Но кредитные истории становятся серьезным стимулом для заемщиков более ответственно подходить к вопросу получения кредита, более объективно оценивать свои финансовые возможности и своевременно выплачивать долги. На сегодняшний день банкам необходимо тщательно подойти к оценке платежеспособности потенциальных заемщиков и снижению уровня кредитных рисков. Для этого Национальное бюро кредитных историй предоставляет скоринг (метод классификации всех заемщиков на различные группы для оценки кредитного риска; представляет собой математическую или статистическую модель, с помощью которой на основе кредитной истории «прошлых» клиентов банк пытается определить, насколько велика вероятность, что конкретный потенциальный заемщик вернет кредит в срок). Данная система делает информацию из бюро кредитных историй более удобной для обработки внутренними системами банков. Этот объективно новый инструмент позволяет кредитным организациям намного точнее оценить возможности заемщиков по возврату кредита. Таким образом, можно сделать вывод, что результатом внедрения бюро кредитных историй в российскую банковскую систему является упрощение деятельности коммерческих банков, снижение рисков в процессе кредитования, возникновение механизма контроля заемщиков.

У заемщиков появляется стимул к добросовестному выполнению своих обязательств перед кредиторами. Но кредитные организации, нормативно–правовое регулирование бюро кредитных историй и риск потери конфиденциальности для заемщиков не имеют достаточной правовой защищенности. А это значит, что законодательство, регулирующее отношения, возникающие по поводу информационного обмена кредитными историями, требует доработок. Бюро кредитных историй в том или ином виде существуют во всем мире. Для России это явление новое, но, тем не менее, в декабре 2004 г. был принят Федеральный закон N 218–ФЗ, и процесс, который давно стал привычным в большинстве стран мира, начал функционировать и в России. Процесс сложный, развивается достаточно медленно, как и любой другой процесс становления нового бизнеса Федеральный закон от 30.12.2004 N 218–ФЗ (ред. от 24.07.2007) «О кредитных историях» (принят ГД ФС РФ 22.12.2004)[10].

Рано или поздно к этому должны были прийти, поскольку за последние несколько лет российский рынок потребительского кредитования переживает небывалый рост. Несмотря на видимые преимущества и признание населением сектора потребительского кредитования, существуют некоторые пробелы в законодательстве, регулирующем данный вид деятельности, что негативно отражается на развитии этого сегмента. Хотя рынок потребительского кредитования растет очень быстрыми темпами, особенно в секторе экспресс – кредитования, для того чтобы он стал действительно массовым, требуется значительное снижение стоимости кредитов. Снижение процентов, в свою очередь, будет возможно при улучшении качества кредитов путем использования кредитными организациями более эффективных способов оценки финансового положения заемщика и сведений о его кредитной истории.

Сегодня мы наблюдаем, что рост спроса на потребительские кредиты ведет к заметному увеличению кредитных рисков в банковской сфере. Прежде всего, наметилась тенденция к опережающему росту просроченной задолженности по кредитам физическим лицам. Решение этой проблемы как раз и является основной целью бюро кредитных историй. В появлении БКИ заинтересованы все стороны, задействованные в процессе кредитования:

- заемщики, имеющие положительную кредитную историю. Данной категории заемщиков не придется платить повышенные проценты за пользование кредитом, устанавливаемые банками из–за невозможности реальной оценки кредитных рисков. За счет значительной экономии времени, которое затрачивается на сбор и оформление справок и документов, запрашиваемых банками при выдаче кредита, для них существенно упростится процедура выдачи кредита;

- кредитные организации, которые уже не будут довольствоваться равными процентными ставками для всех заемщиков. Банки смогут более эффективно распределить имеющиеся ресурсы, устанавливая дифференцированные ставки по кредитам для заемщиков, имеющих положительную и негативную кредитные истории. Сотрудничество с кредитными бюро позволит банкам значительно упростить процедуру выдачи кредита, отсеивая на начальном этапе клиентов, имеющих негативную кредитную историю[11].

Вместе с тем сейчас развитие бюро кредитных историй в России находится на начальной стадии, и, чтобы обезопасить себя от возможных рисков, банки предпринимают дополнительные меры по оценке кредитоспособности заемщиков. Оценка рисков и отбор заемщиков усложняются, процентные ставки повышаются, что заставляет лучших заемщиков уйти с рынка. При этом ненадежные в финансовом отношении заемщики согласны на высокий процент, поскольку знают, что вряд ли вернут кредит. Итог – ибо рискованная кредитная политика и угроза финансовой состоятельности самих кредиторов, либо их стремление максимально ограничить выдачу кредитов, несмотря на наличие на рынке надежных заемщиков. Это негативно отражается на состоянии, как реального сектора экономики, так и финансового рынка.

Мировой опыт показывает, что многих проблем, возникающих при осуществлении банками потребительского кредитования, можно избежать с помощью услуг, которые оказывают бюро кредитных историй, созданные для обмена информацией о заемщиках между кредиторами. Во–первых, БКИ повышают уровень доступности и надежности сведений банков о потенциальных заемщиках, моментально предоставляя всю необходимую достоверную информацию, что значительно уменьшает риск возникновения проблемы неблагоприятного выбора. Во–вторых, бюро позволяют уменьшить плату за поиск информации, которую взимали бы банки со своих клиентов. Это ведет к выравниванию информационного поля внутри кредитного рынка и заставляет кредиторов устанавливать конкурентные цены на кредитные ресурсы[12].

В–третьих, БКИ формируют своего рода дисциплинирующий механизм для заемщиков. Каждый знает, что в случае невыполнения обязательств его репутация в глазах потенциальных кредиторов упадет, что, в свою очередь, лишит его заемных средств или сделает их намного дороже.

Таким образом, мировой опыт показывает, что многих проблем, возникающих при осуществлении банками потребительского кредитования, можно избежать с помощью услуг, которые оказывают бюро кредитных историй, созданные для обмена информацией о заемщиках между кредиторами. Во-первых, БКИ повышают уровень доступности и надежности сведений банков о потенциальных заемщиках, моментально предоставляя всю необходимую достоверную информацию, что значительно уменьшает риск возникновения проблемы неблагоприятного выбора. Во-вторых, бюро позволяют уменьшить плату за поиск информации, которую взимали бы банки со своих клиентов. Это ведет к выравниванию информационного поля внутри кредитного рынка и заставляет кредиторов устанавливать конкурентные цены на кредитные ресурсы.

2.2 Анализ деятельности бюро кредитных историй в России

По состоянию на январь 2019 года зарегистрировано 13 бюро кредитных историй. По информации Банка России, оценочно до 95% всех накопленных кредитных историй приходятся на пять крупнейших бюро: Национальное бюро кредитных историй, «Эквифакс Кредит Сервисиз», «Инфокредит», «Объединенное Кредитное бюро» и «Кредитное бюро Русский Стандарт».

Приблизительно 99,5% кредитных историй принадлежат физическим лицам, как результат стремительного роста рынка потребительского кредитования. В настоящее время лидерами российского рынка являются следующие бюро: «Эквифакс Кредит Сервисиз» (база данных содержит порядка 21 млн. кредитных историй), Национальное бюро кредитных историй (около 20 млн. кредитных историй), «Инфокредит» (7–8 млн. кредитных историй) и «Русский Стандарт» (около 3,5–5 млн. кредитных историй)[13].

На долю региональных бюро, приходится не более 150–200 тыс. кредитных историй (менее 1%), и существенного влияния на рынок они не оказывают. Остальные 8 бюро кредитных историй представляют, в основном, региональные или локальные бюро, организованные при одном или небольшой группе банков или кредитных организаций. Экономической нишей данных бюро стало обслуживание интересов потребительских кооперативов граждан, управляющих компаний, товариществ собственников жилья по коммунальным услугам, частным агентствам по сборам долгов, судебным приставам, а также операторов сотовой и проводной связи при работе с неплательщиками.

Граждане России до сих пор неохотно соглашаются на предоставление своей кредитной истории, а банки часто работают с бюро лишь для соблюдения требований Российского законодательства. Отечественные бюро не стали органичной частью финансовой жизни граждан и не до конца вписались в банковскую систему России. По различным оценкам экспертов российские бюро кредитных историй обеспечивают потребности рынка кредитования на 50–75%. Такая ситуация сложилась из-за влияния множества факторов. Основным из них является «молодость» российских кредитных бюро. Российские бюро пока просто не успели накопить объем информации, сравнимый с базами давно работающих западных коллег[14].

Соответственно их полезность сегодня не очень высока из-за малого объема самих баз, а отсутствие централизации приводит к тому, что разные бюро могут выдавать противоречивую информацию об одном и том же заемщике. Для того чтобы объективно оценить эффективность работы бюро кредитных историй, необходимо сопоставить динамику невозвратов и проблемной задолженности с информацией о качестве заемщиков в базах данных, что не всегда представляется возможным в определенных условиях. Однако постепенно бюро кредитных историй приобретают все более весомую роль в процедуре принятия решения.

Это связано с накопившимся за последние годы массивом информации о заемщиках и налаженными процедурами взаимодействия между банками и бюро. Проблема формирования баз данных состоит в отсутствии легально работающих механизмов накопления и обмена информацией между кредитными бюро, а также кредитными бюро и государственными органами.

В законе «О кредитных историях» не прописан порядок сотрудничества и обмена информацией между кредитными бюро. Поэтому единое информационное пространство, которое и является залогом эффективности функционирования системы бюро кредитных историй, в настоящее время находится в стадии формирования. Открытым остается вопрос создания единого стандарта обмена данными между бюро, что тоже может существенно ускорить процесс формирования единого информационного пространства[15].

Региональные БКИ испытывают сложности с активным привлечением коммерческих банков к сотрудничеству. Причины нежелания банков сотрудничать с бюро кроются в неофициальных запретах, налагаемых головными офисами на сотрудничество региональных филиалов с местными бюро кредитных историй.

Информации, представляющей коммерческий интерес, у региональных бюро относительно немного. Единственное преимущество, которое признают крупнейшие игроки за своими коллегами – доступ к информации местных отделений Федеральной миграционной службы и ГИБДД. Иногда имеются и эксклюзивные соглашения с региональными банками. Однако территориальные отделения больших кредитных бюро, тем не менее, имеют конкурентные преимущества за счет более низких тарифов, объемов баз, а также удобства сервисов и предоставляемых услуг.

Относительно стабильное положение в период кризиса удалось сохранить только тем игрокам, которые создавались при участии иностранных инвесторов или крупных отечественных банков. В пятерке лидеров рынка таких бюро два – «Экспириан–Интерфакс» и «Эквифакс Кредит Сервисиз». «Инфокредит» и «Кредитное бюро Русский стандарт» обеспечивают хранение внутренних баз данных Сбербанка РФ и «Банк Русский Стандарт». «Национальное бюро кредитных историй» получило поддержку от банков-акционеров. Указанные бюро были созданы как инфраструктурные проекты банков, целью создания которых было не получение прибыли, а выполнение требований Законодательства[16].

В соответствии с требованиями Федерального закона «О кредитных историях» раз в год россиянин может ознакомиться со своими данными бесплатно, более частые обращения придется осуществлять за собственный счет. Средние тарифы по стране – 300–500 рублей, хотя в некоторых бюро к кредитному отчету прилагается бесплатная консультация специалиста, который разъяснит заемщику все пункты его кредитной биографии и расскажет, какие выводы могут сделать из нее банки.

На сегодняшний день крупнейшие бюро кредитных историй способны предложить банкам такие услуги, как:

- получение кредитных отчетов в режиме онлайн;

- получение информации из Центрального каталога кредитных историй;

- получение информации из Федеральной миграционной службы;

- мониторинг финансовой дисциплины заемщиков;

- скоринг бюро, построенный по данным бюро;

- разработка индивидуальных скоринговых карт и рейтингов с использованием собственной базы данных;

- дисциплинирование заемщиков банка путем рассылки им писем от имени бюро или банка при нарушении финансовой дисциплины или увеличении долговой нагрузки;

- отчеты, характеризующие кредитный портфель банка и сравнивающие портфель банка с данными бюро в целом (при условии передачи банком данных в базу данных бюро);

- системы борьбы с мошенничеством;

- системы обработки кредитных заявок;

- системы интеграции c несколькими бюро кредитных историй[17].

Спектр услуг кредитных бюро постепенно расширяется. Бюро кредитных историй постепенно удаляются от функции обычного хранилища данных и предлагают все большее количество аналитических услуг и различных дополнительных сервисов.

С этим связано и уменьшение числа бюро кредитных историй. За последние десять лет – с 2009 года число бюро кредитных историй сократилось на 20 – с 33 до 13. Данный факт может говорить о том, что постепенно «уцелевшими» бюро выстраивается более грамотная схема работы, приводящая к эффиктивизации деятельности компаний. Кроме того, снижение числа бюро способствует снижению путаницы в процессе обмена информацией из-за недостоверности данных множества бюро.

Таким образом, бюро кредитных историй оказывает неоценимую помощь банкам, позволяя им предоставлять деньги только тем лицам, которые не имели ранее никаких проблем с выплатой кредитов. Свою роль бюро кредитных историй играет и в деятельности самого заемщика. В случае, если заемщику без видимых причин отказали в выдаче кредита, заемщик можете обратиться в бюро и потребовать свою кредитную историю. Если кредитная история не оставляет надежд на получение кредита, заемщик имеете право восстановить свою репутацию с помощью определенных действий (например, погашения задолженностей в других банках) и в будущем рассчитывать на положительное решение по выдаче кредита.

2.3 Проблемы в деятельности БКИ и возможные пути их решения.

На первый взгляд, схема действия БКИ проста и понятна. Тем не менее, судя по отзывам заемщиков, кредитных организаций и самих БКИ, об эффективности системы бюро кредитных историй говорить пока рано. Не секрет, что система, которая должна работать во благо добросовестным заемщикам, пока еще дает сбои. Эксперты рынка считают, что структура до конца не продумана, бюро кредитных историй до сих пор не стали органичной частью финансовой жизни российских граждан и не до конца вписались в банковскую систему России. Такая ситуация сложилась под влиянием множества факторов. Основным из них является «молодость» российских кредитных бюро - они пока просто не успели накопить объем информации, сравнимый с базами давно работающих западных коллег.

Таблица 1. Основные проблемы в деятельности БКИ

|

Проблема |

Описание |

|

Слабость связей между БКИ |

|

|

Формирование базы заемщиков |

|

|

Сроки предоставления информации |

|

|

Формирование данных кредитной истории |

|

Другая важная проблема - проблема сроков предоставления и получения информации о заемщиках. Особо остро она стоит при выдаче потребительских кредитов в торговых точках. Нельзя не отметить, что по кредитам, выдаваемым непосредственно в магазинах, в РФ имеется наибольший процент невозвратов и просрочек. В то же время рассмотрение заявки для получения потребительских кредитов составляет 20-30 минут. Чтобы обеспечить проверку кредитной истории в сжатые сроки необходимо внедрение онлайновых систем. По мнению аналитиков, такая проверка кредитной истории вполне осуществима. По сети в электронном виде агент банка мог бы направлять запросы непосредственно в ЦККИ, а затем непосредственно в БКИ.

Еще одна проблема, связанная с рассрочками предоставления информации о заемщиках, - это так называемая мертвая зона, которая возникает между моментом получения кредита и занесением информации о нем в БКИ и затем в ЦККИ. В отдельных случаях указанный период может растягиваться до месяца, что в свою очередь позволяет недобросовестным заемщикам получить большое количество кредитов в сжатые сроки и лишает банки действенного механизма проверки кредитных обязательств заемщика. Скорость исполнения запроса играет решающую роль в потребительском кредитовании, и зачастую один день просрочки может свести на нет всю систему экспресс-кредитования. А невозможность быстрого получения информации приведет к тому, что заемщик будет либо самостоятельно получать собственную кредитную историю, либо соглашаться на кредит на худших условиях при отсутствии кредитной истории. В настоящее время данная проблема не нашла должного решения, но В.А. Тарачев полагает, что внедрение системы оперативного получения кредитных историй - следующий логичный шаг, который можно предпринять.

Таким образом, в практике БКИ существуют следующие проблемы:

· Недостаточность базы кредитных историй;

· Отсутствие обмена информацией между БКИ;

· Временные лаги при предоставлении кредитной истории;

· Задержки при формировании кредитной истории заемщика.

Таблица 2. Пути решения указанных проблем в деятельности БКИ.

|

Проблема |

Пути решения |

|

Слабость связей между БКИ |

|

|

Формирование базы заемщиков |

Создание вышестоящего контролирующего и регулирующего органа. |

|

Сроки предоставления информации |

|

|

Формирование данных кредитной истории |

|

ЗАКЛЮЧЕНИЕ

В ходе исследования была достигнута цель исследования – произведен анализ деятельности бюро кредитных историй.

Для достижения данной цели были выполнены следующие задачи:

- рассмотрены понятие и структура бюро кредитных историй;

- охарактеризована история развития бюро кредитных историй;

- обозначено значение деятельности бюро кредитных историй;

- произведен анализ деятельности бюро кредитных историй в России.

В ходе исследования было определено, что бюро кредитных историй представляет собой относительно молодую, но очень перспективную сферу деятельности общества. Бюро могут оказать значительное положительное влияние не только на деятельность отдельных кредитных организаций, но и на всю кредитно-банковскую систему в целом. Бюро кредитных историй аккумулирует, обрабатывает и оперативно выдает информацию о заемщиках самим заемщикам или займодателям, что позволят для одних минимизировать риски и предоставить услуги в кратчайшие сроки, а для других – оценить собственные шансы на получение займа и адекватно воспринять влияние несоблюдения обязательств по займу на дальнейшую кредитную историю.

В России бюро кредитных историй до сих пор находятся на стадии активного развития, что чревато постепенным расширением предлагаемых услуг как для заемщиков, так и для кредиторов. Кроме того, верно выбранный вектор развития может позволить сформировать по-настоящему централизованную систему, что уменьшит риск получения недостоверной информации и еще больше повысит оперативность ее получения и предоставления.

Кроме того, при выполнении работы также были получены ценные теоретические знания, которые будут полезны не только при дальнейшем обучении, но также и в личной и профессиональной жизни.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Алиев, Б. Х. Деньги, кредит, банки. Учебное пособие / Б. Х. Алиев, С. К. Идрисова, Д. А. Рабаданова. – М.: Вузовский учебник, Инфра–М, 2018. – 288 c.

- Бабич, А. М. Государственные и муниципальные финансы / А. М. Бабич, Л. Н. Павлова. – М.: Юнити–Дана, 2017. – 687 c.

- Балашов, В. Г. Антикризисное управление предприятиями и банками / В. Г. Балашов. – М.: Дело, 2016. – 840 c.

- Барковский, Н. Д. История государственного банка СССР в документах / М. С. Атлас, Н. Д. Барковский, Ю. М. Виноградов, и др. – М.: Финансы, 2017. – 748 c.

- Белоглазова, Г. Н. Банковское дело / Г. Н. Белоглазова. – М.: Питер, 2017. – 257 c.

- Белоглазова, Г. Н. Банковское дело. Организация деятельности коммерческого банка / Г. Н. Белоглазова, Л. П. Кроливецкая. – М.: Высшее образование, 2016. – 424 c.

- Боннер, Е. А. Банковское кредитование / Е. А. Боннер. – М.: Городец, 2016. – 160 c.

- Ермаков, С. Л. Основы организации деятельности коммерческого банка / С. Л. Ермаков, Ю. Н. Юденков. – Москва: Высшая школа, 2015. – 656 c.

- Жуков, Е. Ф. Деньги. Кредит. Банки / Е. Ф. Жуков, Н. М. Зеленкова, Л. Т. Литвиненко. – М.: Юнити–Дана, 2016. – 704 c.

- Каджаева, М. Р. Банковские операции. Учебник / М. Р. Каджаева, С. В. Дубровская. – М.: Академия, 2016. – 464 c.

- Крюков, Р. В. Банковское дело и кредитование / Р. В. Крюков. – М.: А–Приор, 2018. – 236 c.

- Кузнецова, В. В. Банковское дело. Практикум. Учебное пособие / В. В. Кузнецова, О. И. Ларина, В. П. Бычков. – М.: КноРус, 2016. – 264 c.

- Левкович, А. О. Эволюция и тенденции развития финансово–кредитной системы / А. О. Левкович. – М.: Амалфея, 2015. – 216 c.

- Мордвинкин, А. Н. Кредитование малого бизнеса. Практическое пособие / А. Н. Мордвинкин. – М.: РИОР, Инфра–М, 2015. – 316 c.

- Попова, И. В. Финансы, денежное обращение и ипотека. Учебное пособие / И. В. Попова. – М.: ИНФРА–М, 2015. – 304 c.

- Проданова, Н. А. Деньги, кредит, банки / Н. А. Проданова, Е. В. Мульченко. – Москва: Высшая школа, 2016. – 192 c.

- Разумова, И. А. Ипотечное кредитование / И. А. Разумова. – М.: СПб: Питер, 2017. – 208 c.

- Рыбин, В. И. Национальные банковские системы / В. И. Рыбин, Е. В. Павлова, К.Н. Темникова. – М.: ИНФРА–М, 2015. – 528 c.

- Самодурова, Н. В. Всемирный банк: кредитование экономики / Н. В. Самодурова. – М.: Финансы и статистика, 2017. – 144 c.

- Секерин, В. Д. Банковский менеджмент. Учебник / В. Д. Секерин, С. С. Голубев. – М.: Проспект, 2016. – 224 c.

- Селищев, А. С. Деньги. Кредит. Банки. Учебник / А. С. Селищев. – М.: Проспект, 2017. – 304 c.

- Чуряев, А. В. Правовое регулирование банковской деятельности. Краткий учебный курс / А. В. Чуряев. – М.: Юрлитинформ, 2016. – 160 c.

-

Белоглазова, Г. Н. Банковское дело / Г. Н. Белоглазова. – М.: Питер, 2017. – 97 c. ↑

-

Жуков, Е. Ф. Деньги. Кредит. Банки / Е. Ф. Жуков, Н. М. Зеленкова, Л. Т. Литвиненко. – М.: Юнити–Дана, 2016. – 116 c ↑

-

Разумова, И. А. Ипотечное кредитование / И. А. Разумова. – М.: СПб: Питер, 2017. – 74 c ↑

-

Там же, 76 c ↑

-

Селищев, А. С. Деньги. Кредит. Банки. Учебник / А. С. Селищев. – М.: Проспект, 2017. – 187 c ↑

-

Секерин, В. Д. Банковский менеджмент. Учебник / В. Д. Секерин, С. С. Голубев. – М.: Проспект, 2016. – 188 c. ↑

-

Попова, И. В. Финансы, денежное обращение и ипотека. Учебное пособие / И. В. Попова. – М.: ИНФРА–М, 2015. – 205 c. ↑

-

Крюков, Р. В. Банковское дело и кредитование / Р. В. Крюков. – М.: А–Приор, 2018. – 147 c ↑

-

Алиев, Б. Х. Деньги, кредит, банки. Учебное пособие / Б. Х. Алиев, С. К. Идрисова, Д. А. Рабаданова. – М.: Вузовский учебник, Инфра–М, 2018. – 78 c ↑

-

Барковский, Н. Д. История государственного банка СССР в документах / М. С. Атлас, Н. Д. Барковский, Ю. М. Виноградов, и др. – М.: Финансы, 2017. – 515 c ↑

-

Белоглазова, Г. Н. Банковское дело / Г. Н. Белоглазова. – М.: Питер, 2017. – 103 c. ↑

-

Там же, 105 с. ↑

-

Ермаков, С. Л. Основы организации деятельности коммерческого банка / С. Л. Ермаков, Ю. Н. Юденков. – Москва: Высшая школа, 2015. – 184 c ↑

-

Жуков, Е. Ф. Деньги. Кредит. Банки / Е. Ф. Жуков, Н. М. Зеленкова, Л. Т. Литвиненко. – М.: Юнити–Дана, 2016. – 198 c ↑

-

Левкович, А. О. Эволюция и тенденции развития финансово–кредитной системы / А. О. Левкович. – М.: Амалфея, 2015. – 76 c ↑

-

Мордвинкин, А. Н. Кредитование малого бизнеса. Практическое пособие / А. Н. Мордвинкин. – М.: РИОР, Инфра–М, 2015. – 228 c ↑

-

Селищев, А. С. Деньги. Кредит. Банки. Учебник / А. С. Селищев. – М.: Проспект, 2017. – 109 c ↑

- Становление и развитие кредитной системы России (Факторы формирования кредитной системы)

- Сетевое планирование в управлении проектами. Метод критического пути.

- Автоматизация продажи железнодорожных билетов («Интер»)

- Налоговые регистры по НДФЛМ в РФ

- "Тенденции развития международной валютной системы"

- Управление поведением в конфликтных ситуациях (исследования конфликтов и их типов)

- Личностные качества менеджера и их влияние на процесс принятия управленческого решения

- Применение проектных технологий в качестве инструмента развития бизнеса (ООО «Горизонталь»)

- Индивидуальное предпринимательство (Нормативная база индивидуального предпринимательства)

- Виды юридических лиц(виды и классификация юридических лиц как в России, так и в иностранных государствах)

- ТЕХНОЛОГИЯ РАБОТЫ СЛУЖБЫ ПО ПРЕДОСТАВЛЕНИЮ ДОПОЛНИТЕЛЬНЫХ И СОПУТСВУЮЩИХ УСЛУГ В ГОСТИНИЦЕ

- Финансы акционерных обществ. АО Бобруйское УКПП «Комбинат железобетонных изделий»