Сравнительный анализ видов и особенностей систем контроля на малых и крупных предприятиях (Виды управленческого контроля)

Содержание:

Введение

Актуальность темы данного исследования обусловлена тем фактом, что переход к рыночным отношениям в отечественной экономике определяет необходимость организационно-экономических новаций во всех областях хозяйственной деятельности. Одним из важнейших направлений экономических реформ, способствующих развитию конкурентной рыночной среды, наполнению потребительского рынка товарами и услугами, созданию новых рабочих мест, формирование широкого круга собственников является развитие малых форм предпринимательства.

Опыт ведущих стран современного мира со всей очевидностью доказывает необходимость наличия в любой национальной экономике высокоразвитого и эффективного малого предпринимательского сектора. Поэтому возрождение России невозможно осуществить без соответствующего этому развитию данного сектора экономики, так как именно он является тем элементом, который буквально тащит за собой экономическое и социальное развитие.

Предпринимательство занимает свое особое место в экономических отношениях, внедряя в них, прежде всего нестандартные и инновационные подходы и решения. Наряду с этим оно способствует формированию и укреплению среднего класса. Есть свои особые связи и направления взаимодействия предпринимательства и властных структур.

Несомненно, воздействие предпринимательской деятельности на формирование ряда позитивных черт и ценностных ориентаций личности, особенно молодого поколения. В век развития рыночной экономики в нашей стране, когда, кажется, государство дало зеленый свет развитию бизнеса в нашей стране, в России стали появляться все новые и новые предприятия, стало открываться множество магазинов, кафе и ресторанов, мини-пекарен, ателье и многих других организаций, преследующих своей конечной целью материальную выгоду.

Таким образом, цель данного исследования - на примере опыта экономически развитых стран представить возможности развития малого бизнеса для России.

Объект исследования в настоящей работе - малое предпринимательство.

Предмет исследования - развитие малого бизнеса в России и развитых странах.

Для того, чтобы данная цель была достигнута нами в полном объеме, в работе последовательно будут решены следующие задачи:

- Изучить виды управленческого контроля;

- Рассмотреть принципы организации системы эффективного контроля организации;

- Изучить системы контроля на малых предприятиях;

- Рассмотреть системы контроля на крупных предприятиях.

Методы исследования: Сравнительный анализ; Анализ теоретического материала и нормативных актов по теме исследования.

Информативной основной работы послужили материалы отечественных и зарубежных авторов, в частности, П.А. Гурьянова, Т.А. Финка, А.В. Калинина, М.Г. Лапусты и других.

Глава 1. Базовые понятия управленческого контроля

1.1. Виды управленческого контроля

Регулирование является деятельностью по поддержанию в системе управления производством заданных параметров. Данная деятельность определяется целью сохранять состояние упорядоченности в системе производства и в системе управления. Регулирование, как функция менеджмента, связывает систему управления с внешней средой.[1] Оно состоит в достижении такой деятельности системы, при которой выравниваются все отклонения состояния выхода системы от заданного значения этого состояния, а именно от нормы.

Выделяют следующие виды регулирования:

- с помощью выравнивания отклонений реального состояния переменных от необходимого (уместное расширение резервов, восстановление оборудования);

- с помощью ликвидации из окружения концепции фактора, выставляющего систему из нужного состояния; такого рода вид регулировки имеет компенсирующий характер (к примеру, правовые санкции согласно взаимоотношению к поставщику, никак не обеспечивающие своевременное поступление материалов и комплектующих);[2]

- с поддержкой обособленности системы от возмущений (например, создание резервов уменшит влияние наружных возмущений).

Управленческий контроль является одной из функций управления. С помощью него в полной мере выполняются функции организации, планирования и мотивации менеджмента. Контроль управления предназначен обеспечивать правильную оценку реальной ситуации и тем самым создавать предпосылки для внесения изменений в запланированные показатели развития предприятия.

Таким образом, управленческий контроль выступает одним из главных инструментов выработки стратегии принятия решений, обеспечивающих нормальное функционирование организации и достижение ею намеченных целей. Контроль предупреждает возникновение кризисных ситуаций, поскольку позволяет выявить проблемы и скорректировать деятельность организации до формирования кризиса.[3] Любое предприятие должно обладать способностью вовремя фиксировать свои ошибки и исправлять их до того, как они занизят показатели деятельности организации. Именно поэтому необходимо осуществлять контроль управления.

Основными целями контроля управления являются поиск слабых мест и ошибок в процессе производства и управления, своевременное их исправление и недопущение повторения, а также обеспечение соответствия между намеченными планами и проводимыми мероприятиями.[4]

Объектами контроля являются:

- предметы и средства труда;

- персонал предприятия;

- управленческие, а также производственные процессы.

Для осуществления контроля необходимо наличие планов, так как невозможно определить на сколько эффективна чья- либо деятельность, если неизвестны ее цели и наличие организационной структуры, поскольку для осуществления контроля необходимо знать, кто ответственный за данный участок работы.[5]

Управленческий контроль включает в себя 10 стадий:

1. Выбор концепции контроля (глобальный или частный).

2. Назначение цели контроля (решение о эффективности, правильности, регулярности, целесообразности процесса управления).

3. Планирование проверки.

Объектами контроля могут выступать показатели, потенциалы, методы, результаты предприятия и так далее.

За проверяемые обычно принимаются правовые, этические и производственные нормы.

Субъектами контроля назначаются внутренние или внешние органы контроля.

Объем контроля бывает выборочный, сплошной и полный.

Средства контроля подразделяются на ручные, автоматические и компьютеризированные.

4. Определение значений действительных и предписанных.

5. Установление идентичности расхождений (обнаружение, количественная оценка).

6. Выработка решения, определение его значимости.

7. Документирование решения.

8. Метапроверка (проверка проверки).

9. Сообщение решения (устное и письменный отчет).

10. Оценка решения (анализ отклонений, поиск причин, установление ответственности, исследование возможностей исправления, меры по устранению недостатков).[6]

С целью решения о контроле и исследования действий контролирования имеют все шансы обладать значимостью несколько критериев: эффект влияния на людей, задачи контроля, его пределы и его результативность.

Выделяют следующие виды управленческого контроля:

1) предварительный;

2) текущий (оперативный);

3) заключительный.

Предварительный контроль исполняется до начала работы в период установления её целей и проектов осуществления. Целью подобного контроля считается определение оптимальности созданных проектов посредством прогнозирования предстоящей.

Текущий контроль выполняется от начала деятельности вплоть до этапа извлечения итога. Его задача – своевременно выявить отличия от запланированных проектов и нормативов.

Заключительный контроль исполняется уже после выполнения той или иной программы. Его цель – приобретение данных о работе сотрудников, которых стимулировать за достигнутые результаты.[7]

В управленческом контроле применяются последующие виды нормативов: затратные, натуральные, капитальные, доходные, целевые, программные, нематериальные. С поддержкой контролирования обнаруживаются ровно как минусы, как и положительные стороны в работе компании, какие следует в дальнейшем совершенствовать.[8]

Главная цель управления состоит в обеспечивании организации достижения собственных задач. Непосредственно на стадии контролирования проверяется, в какой степени проведение разных мероприятий разрешило найти решение установленной проблемы. Для руководителя контроль значит возможность сохранять сотрудников в конкретных рамках и гарантирует подчинение, так как ограничения ликвидируют вероятность операций, наносящих ущерб компании. Они вынуждают любого осуществлять себя в соответствии с её целями.

1.2. Принципы организации системы эффективного контроля организации

На современном этапе внутренний контроль рассматривается как система мероприятий, определенных управленческим персоналом организации и осуществляемых в организации с целью более эффективного использования всеми сотрудниками своих обязанностей по обеспечению и осуществлению хозяйственных операций. Внутренний контроль определяет закономерность этих операций и их экономическую эффективность для того или иного предприятия.

В нынешнихусловиях приоритетным для субъектов экономики считается повышение эффективности финансово–хозяйственной деятельности, обеспечение стабильности функционирования и высокого уровня конкурентоспособности, добросовестного ведения бизнеса, отвечающего требованиям законодательства.[9]

Одним из решений этих задач считается оптимизация системы управления с целью реализации успешной взаимосвязи и интеграции ключевых его функций – планирования, организации, мотивации контроля, что гарантирует работу предприятия как целостного механизма. Без качественного контроля невозможно достижение целей организации, так как каждый этап управления завершается проверкой уровня выполнения поставленных задач и определения эффективности полученных результатов, что и является целью контроля.

Эффективная организация внутреннего контроля – залог успешной деятельности предприятия. Из этого следует, что предприятиям, независимо от формы собственности, нужны действенные инструменты, которые позволят укрепить собственную систему внутреннего контроля, организовать ее в соответствии с требованиями действующего законодательства и принципами контроля.

Недостаточное развитие на сегодняшний день получили вопросы организации системы внутреннего контроля и аудита на предприятиях, особенно в части контроля финансовых потоков, разработки информационного обеспечения с учетом формализации нормативно-правовых актов, применения средств автоматизации на всех этапах контрольного процесса.[10]

Внутренний контроль является совокупностью регламентированных на конкретном предприятии действий, связанных с процессом проведения контрольных процедур в ходе осуществления хозяйственной деятельности. На этапе становления и дальнейшей реализации системы внутреннего контроля важным является вопрос его эффективной организации, что будет иметь положительный результат для деятельности всего предприятия.[11]

Под организацией контроля следует понимать совокупность процедур, которые позволяют на достаточном уровне провести все необходимые контрольные мероприятия, а также определить их влияние на процесс принятия управленческих решений. Внутренний контроль организации осуществляется в целях обеспечения эффективности и результативности финансово-хозяйственной деятельности, а также эффективности управления активами и пассивами, включая обеспечение сохранности активов, управления рисками. Контроль призван обеспечивать полноту, достоверность, объективность и своевременность составления и предоставления бухгалтерской, финансовой, а также статистической и иной отчетности, и обеспечивает информационную безопасность. Кроме того, внутренний контроль должен обеспечивать соблюдение требований нормативных правовых актов, стандартов саморегулируемых организаций, учредительных и внутренних документов поднадзорной организации.

В современных условиях внутренний контроль в российских организациях должен присутствовать на всех уровнях управления. Эффективная система внутреннего контроля при прочих равных условиях – это гарантия успешной деятельности организации.[12]

Наиболее важным аспектом совершенствования и построения адекватных систем внутреннего контроля является системная разработка, модернизация элементов внутреннего контроля на основе риск-ориентированного подхода.[13]

Использование данного подхода позволяет настроить систему внутреннего контроля с учетом конкретных наиболее критических для достижения целей организации рисковых событий, что существенно повышает эффективность системы и сокращает затраты на ее содержание.

Проект по оптимизации или построению системы внутреннего контроля может в соответствии с потребностями конкретной организации включать приблизительно следующие этапы:

1. Определение требований и целей системы внутреннего контроля.

2. Организация проведения обучающих семинаров для персонала, задействованного в проекте.

3. Описание основных бизнес–процессов для выявления рисков и определения контрольных процедур.

4. Формирование перечней рисков и последующее проведение их оценки по основным бизнес–процессам.

5. Проведение контрольных процедур.

6. Оценка операционной эффективности контрольных процедур.

7. Совершенствование и разработка новых процедур корпоративного и операционного уровня с точки зрения риск–ориентированного подхода.

8. Документирование системы, включая разработку корпоративных документов по внутреннему контролю высшего уровня.

9. Тестирование системы внутреннего контроля, разработка мероприятий по актуализации системы внутреннего контроля.

При данном подходе, каждая организация определяет этапы совершенствования проекта внутреннего контроля самостоятельно, учитывая специфику деятельности и направленности организации, а также уровень качества имеющегося контроля.

Результатом проекта является формирование организационной структуры управления, политик, методик и процедур, принятых и постоянно осуществляемых в организации, призванных обеспечить разумные гарантии достижения целей для собственников компании. Осуществление внутреннего контроля должно быть непрерывным.[14] На руководство предприятия возлагается задача установления состава, сроков и периодичности процедур относительно контроля.

При организации внутреннего контроля необходимо придерживаться двух принципов: целесообразности и экономичности. Внутренний контроль на соответствие целесообразности заключается в рациональном и оптимальном построении его системы, а принцип экономичности предполагает экономическую и эффективную организацию системы внутреннего контроля на предприятии. Однако, стоит отметить, что для каждого предприятия организация внутреннего контроля будет разной, поскольку это будет зависеть от специфики его деятельности.

К факторам, которые влияют на организацию внутреннего контроля, следует отнести: особенности вида деятельности; организационную структуру предприятия; способность организовывать контроль; наличие обособленной службы внутреннего контроля и др.

На сегодняшний день существует ряд проблем внедрения системы внутреннего контроля на предприятии, основной причиной возникновения которых является непонимание владельцами его сущности, цели и задач. Также администрация не оказывает должного внимания построению эффективной системы его осуществления.[15]

Чаще всего имеют место следующие нарушения: злоупотребление служебным положением; невыполнение или некачественное выполнение служебных обязанностей; неправильная оценка операций по заготовке, производству или реализации с точки зрения целесообразности и экономичности.

Все эти нарушения на современном этапе оказываются на государственном уровне, а не на уровне внутреннего контроля, что обусловлено недостаточной организацией внутреннего контроля на предприятиях.

Основной причиной этого является отсутствие базового закона, который бы содержал понятия, связанные со сферой организации и осуществления внутреннего контроля, распределял задачи, функции и обязанности органов контроля и руководства, регулировал отношения между субъектами и объектами контроля. Это обуславливает необходимость совершенствования нормативно-правовой базы в отношении внутреннего контроля, разработки и принятия закона о внутри-финансовом контроле, четком установлении границ ответственности в законодательстве, разграничить функции ревизии и аудита, разработки на предприятиях стандартов внутреннего контроля и аудита.

Важным вопросом является также создание отдельной внутренней службы, которая будет осуществлять контроль над деятельностью субъекта хозяйствования. Такая форма внутреннего контроля является сложной формой организации контроля на предприятии, поскольку, как правило, требует значительных денежных средств.

Поэтому, она применяется только на крупных и некоторых средних предприятиях, которые имеют многочисленные филиалы и дочерние компании, или осуществляют разнообразные виды деятельности, имея сложные кооперированные поставки. Таким образом существует необходимость обеспечения независимости контролеров от администрации, их самостоятельность в проведении контрольных проверок и формировании выводов. Для этого можно привлекать к проверкам независимых ревизоров на основе заключения с ними договоров. Причем, зависимость системы оплаты услуг контролеров от результатов работы предприятия, их материальная заинтересованность повысят результативность и качество проверок.[16]

Подводя итоги, следует отметить, что внутренний контроль выступает инструментом, который использует руководство для обеспечения полной уверенности в том, что его деятельность является законной, честной, а ресурсы должным образом защищены от потерь и используются эффективно и экономно, а информация о результатах деятельности достоверна.

Для эффективной организации внутреннего контроля целесообразно ввести его автоматизацию и создать должность внутреннего аудитора, который будет осуществлять контроль за отдельными подразделениями, даст возможность выявить резервы и перспективные направления развития производства, усилит контроль за формированием и распределением прибыли организации.

Глава 2. Особенности систем управленческого контроля

2.1. Системы контроля на малых предприятиях

В процессе управления менеджеры принимают определенные управленческие решения, влияющие на внутреннюю структуру организации и отношения с другими участниками на рынке.

Руководители сталкиваются с определенными рисками, принимая то или иное управленческое решение. Вместе с тем существуют проблемы, связанные с непродуктивным использованием ресурсов, мошенничеством, недостатком информации, которые необходимо решать.

Основная цель контроля – ориентация управленческого процесса на достижение целей, стоящих перед организацией при минимизации стоящих рисков.[17]

Контроль имеет двойственный характер. Не смотря на то, что он является одним из звеньев менеджмента, и чередуется с другими этапами управления, руководитель, при принятии решения, использует контроль на каждом этапе, обеспечивая оптимальный уровень управления.

При осуществлении управления организацией нет ни одной стадии, которая не была бы связана с осуществлением контроля.

Под контролем понимается деятельность по установлению достоверности информации, поступившей из различных независимых источников и определению причин ее искажения путем сопоставления сведений об одном и том же событии или факте.[18]

Понятие внутреннего контроля не ново, оно появилось еще в начале XVIII в. и со временем получило дальнейшее развитие. Как система контроля деятельности организации это понятие сформировалось к началу XX века в виде совокупности трех элементов — разделения полномочий, ротации персонала, использования и анализа учетных записей.

Многие организации не посвящают достаточно времени проведению внутреннего контроля, ограничиваясь только проведением обязательного аудита, инвентаризации или проверкой исполнения бюджетов. Однако невыполнение внутреннего контроля может привести к наличию неконтролируемой задолженности, судебным спорам с контрагентами и налоговыми органами, даже банкротству организации.

По нашему мнению, данные проблемы можно избежать, если внутри самих организаций будет создана эффективная система внутреннего контроля (СВК).

Система внутреннего контроля является важнейшим инструментом управления организацией и обеспечения эффективности ее экономической деятельности, финансовой устойчивости, повышения инвестиционной привлекательности.[19]

Внутренний контроль — это непрерывный процесс, осуществляемый всеми сотрудниками и руководством на всех уровнях структурной иерархии и во всех направлениях деятельности, направленного на обеспечение условий для достижения целей деятельности, определяемых Законами и Кодексами РФ, законами субъекта РФ и уставом.[20]

Внутренний контроль в организации осуществляется на основании: Законодательства, нормативных актов РФ, Устава организации, стратегии развития организации, ее организационной системы, использования информационных стандартов (РСБУ, МСФО).

При разработке правил внутреннего контроля организациям необходимо учитывать основные положения, которые закреплены в следующих федеральных законах и нормативных актах.

Одним из основных документов является Федеральный закон № 115-ФЗ от 07.08.2001 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». В соответствии со ст. 2 настоящего ФЗ № 115-ФЗ, внутренний контроль — деятельность организаций, осуществляющих операции с денежными средствами или иным имуществом, по выявлению операций, подлежащих обязательному контролю, и иных операций с денежными средствами или иным имуществом, связанных с легализацией доходов.[21]

Разработка правил внутреннего контроля – прямая обязанность сотрудников организации, установленная ст. 7 Федерального закона №115 от 07.08.2001 «О противодействии легализации доходов, полученных преступным путем, и финансированию терроризма».

В организации должны быть установлены порядок документального фиксирования информации; критерии выявления и признаки необычных сделок с учетом особенности деятельности; обеспечение конфиденциальности информации, ее хранение и использование; квалификационные требования к ответственному лицу, к подготовке и обучению кадров.

Они утверждены Постановлением Правительства РФ №667 от 30.06.2012 «Об утверждении требований к правилам внутреннего контроля, разрабатываемым организациями, осуществляющими операции с денежными средствами или иным имуществом, и признании утратившими силу некоторых актов Правительства РФ».

При разработке Положения о требованиях к подготовке и обучению кадров организаций, осуществляющих операции с денежными средствами или иным имуществом, в целях противодействия легализации доходов, полученных преступным путем, и финансированию терроризма следует руководствоваться приказом Росфинмониторинга от 03.08.2010 № 203.

Положение о требованиях к идентификации клиентов и выгодприобретателей, в том числе с учетом степени риска совершения клиентом операций в целях отмывания доходов, полученных преступным путем, и финансирования терроризма утверждено приказом Росфинмониторинга от 17.02.2011 № 59.[22]

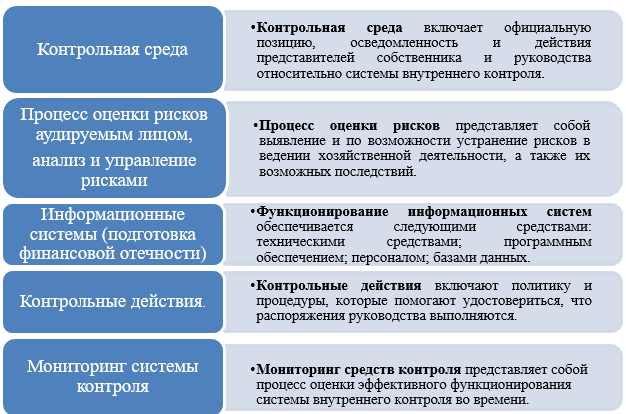

Элементы системы внутреннего контроля представлены в Федеральном стандарте № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой отчетности» (в редакции Постановлений Правительства РФ от 19.11.2008 N 863,от 27.01.2011 N 30). Они наглядно представлены на рисунке 1 (см.рисунок 1).

Рисунок 1 — Элементы системы внутреннего контроля (СВК)

По данным рисунка 1, концепция системы внутреннего контроля состоит из следующих важных элементов – контрольная среда, процесс оценки рисков, информационные системы, контрольные действия, мониторинг системы внутреннего контроля.

Важными функциями управления организацией являются: надзор за эффективностью системы внутреннего контроля и принятие мер в случае обнаружения недостатков этой системы. Внедрение системы внутреннего контроля (СВК) позволит обеспечить надежность финансовой информации, а также снизить риски принятия ошибочных решений.

Разработка контрольных процедур – достаточно трудоемкая работа, которая может потребовать от руководителей компании пересмотреть бизнес-процессы, изменить организационную структуру, а также права и обязанности сотрудников.

После того как руководитель или уполномоченное лицо оценил состояние системы внутреннего контроля, рассчитал аудиторский риск и осуществил планирование контроля, можно переходить к тестированию средств внутреннего контроля.

Федеральный закон № 308-ФЗ «О внесении изменений в Федеральный закон от 21 ноября 2011 года «О противодействии легализации доходов, полученных преступным путем, и финансированию терроризма» и в Кодекс Российской Федерации об административных правонарушениях», изменил порядок утверждения правил внутреннего контроля. Так, согласование правил внутреннего контроля организациями, осуществляющими операции с денежными средствами или иным имуществом, в сфере деятельности которых отсутствуют надзорные органы, с Росфинмониторингом не требуется.

Система внутреннего контроля в управлении малым бизнесом

В крупных организациях внутренним контролем бизнес-процессов занимаются специальные сотрудники и даже целые отделы. Но в малом и среднем бизнесе внутренний контроль пока не настолько распространен. Но этот вопрос становится особенно актуальным для организаций среднего и малого бизнеса.

Практика показывает, что внутренний контроль всегда должен быть в любой организации независимо от ее размеров, деятельности и организационно-правовой формы. Поэтому внутренний контроль становится актуальным не только для крупных и средних организаций, но и малого бизнеса. И это не зависимо от того, есть ли специальное подразделение данной службы или его нет. Для России внутренний контроль малого предпринимательства необходим и актуален, как инструмент контроля всех направлений жизнедеятельности и функционирования хозяйствующего субъекта.

Следует отметить, что в соответствии с п. 3 ст. 7 Федерального Закона «О бухгалтерском учете» № 402-ФЗ (с изменениями на 16 ноября 2014 года) только руководители малых и средних предприятий могут вести внутренний контроль самостоятельно, без организации службы внутреннего контроля в штате. В настоящее время в Федеральном законе № 402-ФЗ «О бухгалтерском учете» действует статья 19, касающаяся проведения внутреннего контроля, которое стало обязательным. Экономический субъект, бухгалтерская отчетность которого подлежит обязательному аудиту, обязан организовать, и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской отчетности (исключение — его руководитель принял обязанность ведения бухгалтерского учета на себя).[23]

Министерство труда и социальной защиты РФ утвердило профессиональный стандарт «Бухгалтер» 22 декабря 2014 года, где среди трудовых функций бухгалтера значится и новая функция. Это организация и осуществление внутреннего контроля ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности экономического субъекта (п.3.2.3, профессиональный стандарт «Бухгалтер», Приказ Министерства труда и социальной защиты РФ N 1061н от 22.12.2014 «Об утверждении профессионального стандарта «Бухгалтер»).

Специфика организации системы внутреннего контроля в организации малого и бизнеса зависит от ее размера. Так, для торговой организации с годовым оборотом в 200–300 млн. руб. целесообразно нанимать специалистов, которые будут заниматься ревизией сделок и финансовых операций, анализом закупок, проверкой контрагентов и т.д.

В небольших фирмах большинство контрольных функций на себе приходится замыкать владельцу или руководителю, а для бухгалтерского или технического аудита привлекается аутсорсинговая организация.

Законом N 156-ФЗ от 29.06.2015 «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам развития малого и среднего предпринимательства в Российской Федерации» обновлены критерии для признания хозяйствующих субъектов малыми и средними предприятиями.[24]

Так, начиная со 2 полугодия 2017 года, организации при определении условий их отнесения к категории субъектов малого предпринимательства могут воспользоваться изменениями, внесенными в статью 4 Закона от № 209-ФЗ 24.07.2007 «О развитии малого и среднего предпринимательства в РФ» (в редакции от 29.12.2015).

В соответствии с данной нормой таких условий три — доля участия в уставном капитале организации других лиц; средняя численность работников; размер выручки от продажи товаров (работ, услуг) (таблица 1).

Таблица 1

Малое предприятие: критерии (сравнительная оценка)

|

Основные критерии |

Было (2016 г.) |

Стало (2017-2018 гг.) |

|

Размер выручки от продажи товаров за год |

Неболее 400 млн. р. |

Не выше 800 млн. р. |

|

Средняя численность сотрудников |

|

|

|

Доля иностранных организаций в уставном капитале |

Максимум 25% |

Увеличилась до 49% |

Признаться, в целом уровень развития малого предпринимательства в России, по сравнению с другими странами, невелик. Так, по официальным данным, к середине 2017 года доля малого и среднего бизнеса в ВВП в России составила –20-21%, в Чехии – 35%, в США – 62%, в Японии – 63%.

Важно отметить, что Росстат намерен провести в 2016 году сплошное федеральное статистическое наблюдение за деятельностью малого и среднего бизнеса. Участвовать в переписи обязаны будут все официально зарегистрированные предприниматели, вне зависимости от статуса. По текущим оценкам, в стране представлено порядка 16 тысяч средних предприятий, 2,8 млн. малых и 3,5 млн. индивидуальных предпринимателей. В апреле 2018 года Росстат будет располагать данными об экономической деятельности всех малых и средних предпринимателях.

По нашему мнению, положение малого бизнеса на сегодняшний момент не улучшается, а скорее ухудшается. За последние десятилетия нет динамичного развития малого бизнеса.

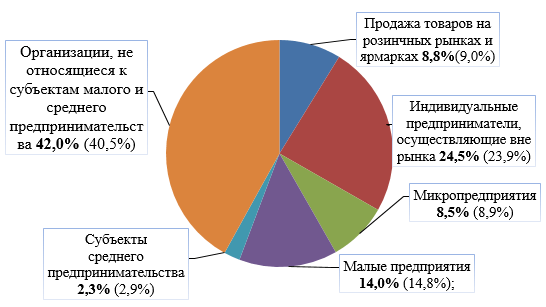

Анализ формирования розничной торговли в малом бизнесе

Проведем анализ формирования розничной торговли в малом бизнесе. По официальным данным, в среднем доля малых предприятий в розничной торговле составляет – 14%, субъектов среднего предпринимательства – 2,3%, микропредприятий – 8,5%(см. рисунок 2).

Рисунок 2 – Сравнительная структура формирования оборота розничной торговли на начало 2018 г. %

Как видно, доля субъектов крупного бизнеса в розничной торговле – 42 %, оставшуюся часть составляют рынки и ярмарки — 8 %. Рост доли малого бизнеса в розничной торговле составляет не более 4% в год, в то время как в ситуации с крупными торговыми сетями этот показатель порой превышает 10% (см. рисунок 2).

Анализ формирования розничной торговли показывает, что доля предприятий, не относящихся к субъектам малого и среднего предпринимательства, занимает доминирующее положение. Заметим, чаще всего малые организации либо с неохотой, либо и вовсе не занимаются розничной торговлей. Прежде всего, всему виной крупные сети, которые вытесняют малые организации из розничной торговой среды.

По мнению представителей Торгово-промышленной палаты РФ, доля малого бизнеса в розничной торговле будет продолжать снижаться. Высокие налоги, всевозрастающая арендная плата за помещение и оборудование, отсутствие фондового рискового капитала – все это затрудняет продолжение эффективной деятельности.

Более того, за последнее время были приняты нормативно-правовые акты, направленные на увеличение нагрузки на малый бизнес, вводятся новые административные барьеры. Это только усугубляет положение малого бизнеса, особенно в кризис.

Росстат сообщил о падении розничной торговли в 2018 году на 10 процентов. Если первое полугодие 2017 завершилось пусть небольшим (около 1-3%), но все, же ростом к прошлому году. Оборот розничной торговли в РФ в 2018 году в сопоставимых ценах снизился по сравнению с 2017 годом на 10 процентов — до 27,6 триллиона рублей. Об этом сообщает Росстат на своем сайте.

Отметим, по сравнению с прошлыми отчетными периодами, доля малого бизнеса в розничной торговле к сожалению постоянно сокращается. При этом ранее отмечалось, что именно самое занятое население демонстрирует максимальный рост занятых в розничной сфере предприятий.

Проблемы развития малого бизнеса

Развитие российского малого бизнеса в 2019 году является частью демонополизации всех структур экономики страны.

Экономические предпосылки деятельности внутреннего контроля в субъектах малого бизнеса обуславливаются сегодня общим состоянием страны в целом. В настоящее время в условиях кризиса существует много негативных факторов, оказывающих влияние на деятельность малых предприятий, таких как — нестабильность законодательства, финансовые кризисы, необоснованно завышенные налоговые ставки, запутанные отчеты.

Поэтому, в условиях нестабильности рынка, при управлении предприятием необходимо уделить достаточно внимания вопросам организации внутреннего контроля малой организации. Необходим контроль законности и целесообразности совершения фактов хозяйственной жизни и правильности отражения их в учете.

По нашему мнению, одними из главных причин спада малого бизнеса являются — непростая финансовая, экономическая ситуация в стране, спад производства во многих отраслях. Следует отметить, недостаточный уровень реальной государственной поддержки сферы малого бизнеса и кризисная ситуация в России ощутимо влияют на степень покупательской способности населения.

Главная причина сокращения числа субъектов малого бизнеса – низкий уровень финансовой обеспеченности большинства малых предприятий вследствие трудностей с первоначальным накоплением капитала, невозможность получения кредитов на приемлемых условиях, неэффективность налоговой системы. Так же одной из причин спада малого бизнеса является излишний контроль за деятельностью малых организаций.

Отметим, по официальным данным, в России проводится более 2 млн. проверок бизнеса ежегодно. По оценкам экспертов, издержки предпринимателей, связанные с излишними контрольно-надзорными мероприятиями, составляют от 1,5 до 7,5% ВВП.

Если сократить количество проверок, то экономика может вырасти и объем ВВП на 2%. В связи с этим в правительстве совместно с экспертами завершают работу над «дорожной картой» в этой сфере.

Так, глава Минэкономразвития Алексей Улюкаев сообщил, что контроль и надзор в ближайшее время должны стать «консультирующими».

По его мнению, ошибки происходят вследствие того, что необходимы дополнительные ресурсы при приятии управленческих решений руководителем. Мы считаем, данную помощь могут осуществлять службы внутреннего контроля.

В связи с этим в практической деятельности службы внутреннего контроля (СВК), помимо плана проведения проверок, должен быть и план мероприятий по осуществлению последующего контроля, включающий, в том числе, повторные плановые и внеплановые проверки. На основании отчета необходимо разрабатывать график мероприятий по устранению выявленных недостатков и нарушений, назначаются сроки и ответственные лица. Проверка соблюдения данного графика также должна возлагаться на службу внутреннего контроля организации.

Нынешние условия ведения бизнеса требуют максимально эффективного использования имеющихся у организации ресурсов. Поэтому руководителю также необходимо уделять время и ведению системы внутреннего контроля. Служба внутреннего контроля может стать одним из наиболее важных механизмов повышения эффективности деятельности организации.

По информации Минфина России № ПЗ-10/2012, ограничения на порядок, способы процедуры осуществления внутреннего контроля Законодательством Российской Федерации о бухгалтерском учете не установлены. Также отсутствуют ограничения в проведении аудита. Поэтому организация может совместить данные мероприятия и проводить только внутренний контроль, а может проводить и мероприятия внутреннего контроля и внутреннего аудита.

Руководители малых розничных организаций могут проводить выборочный контроль торговых и финансовых операций. Это позволяет им быть в курсе текущей деятельности и иметь возможность вовремя среагировать на надвигающиеся угрозы.

Но порой, у руководителя нет возможности получить, и оценить информацию для принятия оперативных управленческих решений в условиях быстрых изменений конкурентной среды, росте деловой активности организаций, увеличении сложности процессов менеджмента. Возможно, будет целесообразным, если в организации появится штатная единица, отвечающая за систему внутреннего контроля.

В зависимости от объемов и назначения организации функции внутреннего контроля также могут возлагаться и на аутсорсинговые организации, для обеспечения эффективности внутреннего контроля.Это позволит ускорить процесс принятия управленческих решений, снизит риски и предварительно подготовит организацию к проверкам.

Ведение системы контроля внутри организации также влияет и на объем аудиторской выборки, количество дополнительных аудиторских процедур и в конечном итоге на сроки выдачи аудиторского заключения и даже на саму формулировку аудиторского заключения.[25]

По нашему мнению, в организациях малого бизнеса нет специальной службы внутреннего контроля, так как услуга достаточно дорогая. Однако, даже незначительные ошибки бухгалтера могут испортить репутацию и отношения с налоговыми органами, кредиторами и другими партнерами.

Если в организации будет штатная единица, отвечающая за систему внутреннего контроля, это позволит ускорить процесс принятия управленческих решений, снизит риски, подготовит организацию к внешним аудиторским проверкам, выявит слабые места в бухгалтерском и налоговом учете организации.

2.2. Системы контроля на крупных предприятиях

Собственник любого экономического объекта всегда заботится о качестве организации его хозяйственной деятельности. Любое рентабельное предприятие несет собой потенциальную прибыль для своего владельца. Какой же грамотный предприниматель не будет интересоваться условиями функционирования собственного детища, приносящего ему такие серьезные доходы? Наверное, нужно быть глупцом, чтобы пустить все на самотек и предполагать, что так будет всегда, что работа в организации будет протекать так же планомерно и будет приносить такие же положительные финансовые результаты вечно, не вникая и не вмешиваясь в трудовой процесс своих подчиненных.

Именно потому, что каждый бизнесмен в здравом уме и с объективным отношением к управлению своей компанией боится потерять свою прибыль и стать однажды банкротом, им вводится система внутреннего контроля деятельности организации. Что это такое? Что эта система дает? Как она организовывается? И какие цели преследует? Обо всем по порядку.[26]

Образцом любого показательного субъекта хозяйствования является то предприятие, которое бесперебойно осуществляет свою экономическую деятельность и выполняет главное условие своего существования – приносит прибыль, регулярно ее увеличивая.

Все усилия и капиталовложения владелец компании всегда направляет только в то, что делает его организацию еще более сильнее и мощнее, расширяя источники отдачи в виде дохода. Конечно же, любой собственник желает, чтобы его фирма функционировала бесперебойно. И он понимает, что для этого нужно предпринимать соответствующие действия. Вот здесь и возникает глобальная потребность в организации системы внутреннего контроля организации.

Здесь четко просматривается необходимость формирования внутри предприятия такого аппарата наблюдения и выявления недочетов в процессе хозяйствования, который будет сигнализировать собственнику о любых нарушениях и несоответствиях. Что должен представлять собой подобного рода аппарат?

Система внутреннего контроля в управлении организацией – это совокупность методов слежения, наблюдения, проверки, оценки и анализа всех происходящих на предприятии процедур и процессов хозяйствования, которые имеют непосредственное отношение к результатам экономической деятельности компании в целом. Иными словами, это специальные сотрудники, конкретные методики исследования, перечень аналитического оборудования и соответствующих технологий, которые в совокупности дают тот самый эффект контроллинга, которым хочет быть обеспечен бизнесмен-собственник.

Такой контроллинг нужен ему для того, чтобы обезопасить себя от недобросовестных подчиненных или некачественного выполнения ими обязанностей, что в итоге может повлиять на финансовый результат деятельности предприятия в целом. Но каким образом этот процесс организовывается?

Организация системы внутреннего контроля в компании – это формирование такой благоприятной почвы для функционирования контролирующих органов во взаимосвязи с их доступом к техническому оборудованию и всей необходимой информации субъекта хозяйствования, которая может обеспечить качественный контроль в наблюдении за работой трудящихся и выполнением ими непосредственных задач в соответствии с их должностными инструкциями. Проще говоря, создание на предприятии аппарата контроллинга предполагает собой выполнение специалистами-аудиторами проверок на всех функциональных участках фирмы.

Грамотный бизнесмен никогда ничего не делает бесцельно, поэтому любое свое действие, нововведение, распоряжение или приказ, отдаваемый через директора, он обдумывает до мелочей и внедряет в хозяйственную деятельность своего предприятия для достижения конкретного результата.

Соответственно, так же и с контролирующим аппаратом. Существует четыре основные цели системы внутреннего контроля в организации, которыми руководствуется любой собственник во избежание появления проблем: Проверка эффективности хозяйственной деятельности. Подразумевает необходимость наблюдения и слежения за осуществляемыми на предприятии экономическими операциями с целью выявления возможных отклонений и пресечения таковых.

Информационная безопасность. Предполагает собой организацию прозрачного функционирования бухгалтерского отдела в предоставлении достоверной, объективной, полной и своевременной отчетности для руководства и высших инстанций. Пресечение хищений и противоправных действий сотрудников. Имеется в виду ужесточенный контроль за возможными инцидентами «отмывания денег» и проведения афер сотрудниками внутри предприятия.

Соблюдение регламента. Каждая единица штата в кадровом аппарате должна неукоснительно следовать внутреннему нормативному распорядку трудовой деятельности. Пытаясь обезопасить себя и плоды функционирования своей компании в виде выручки, ее владелец ставит перед собой конкретные цели. Эти цели успешно реализовываются благодаря эффективной организации системы внутреннего контроля в организации.

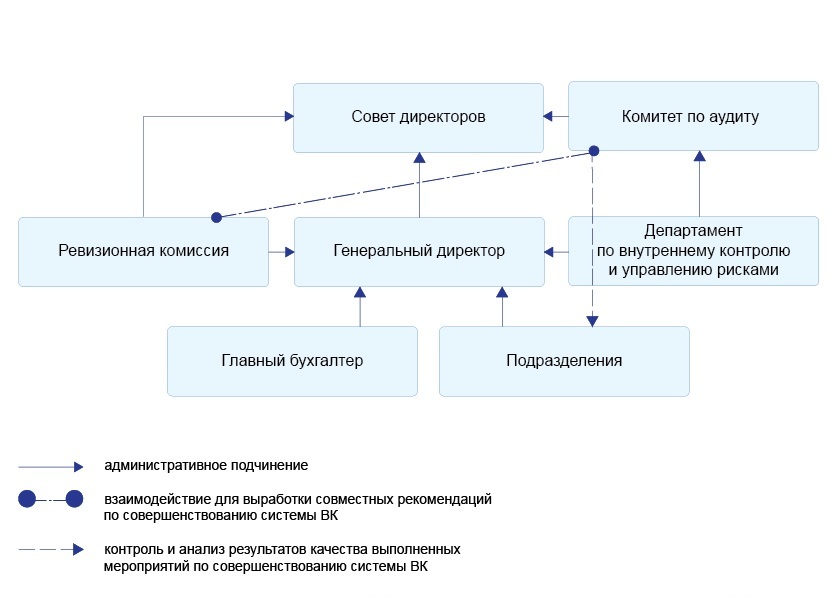

Механизм контроллинга на любом предприятии осуществляется посредством иерархической подчиненности контролирующих органов. На каждом участке есть ответственные за проведение наблюдательных и проверочных мероприятий органы. Как выглядит образец системы внутреннего контроля в организации с точки зрения структурно-иерархического подчинения?

Рисунок 3 Структура подчинения

Конечно же, многое зависит от формы правления на предприятии. С маленькой фирмой и кадровым штатом в три-четыре человека все понятно, там и контролировать особо нечего, этим занимается непосредственный руководитель. Но в крупных предприятиях все иначе: чем больше компания, тем больше соответствующих мероприятий внутреннего контроля должно распространяться по ее структурным отделам.

К примеру, организация внутреннего контроля в корпоративных системах осуществляется в разрезе нескольких структурных блоков: Первый блок – совет директоров, основной и непоколебимый управленческий аппарат, которым централизованно осуществляется управление и контроль. Второй блок – предполагает разветвление контроля от совета директоров на два основные органа в виде аппарата правления и комитета по аудиту.

Третий блок – предусматривает разделение контроля от аппарата правления на руководителей всех существующих на фирме отделений, которые контролируют, в свою очередь, непосредственную деятельность своих подчиненных в каждом отделе.

Четвертый блок – подразумевает рассредоточение контроллинговых обязанностей комитета по аудиту на подразделение по управлению рисками и подразделение внутреннего контроля.

Исходя из блочного структурирования органов контроля в компании, можно сделать вывод о том, что в корпоративных формах правления предусмотрено два направления: это отдельные структурные органы внутри предприятия и начальники отделов, которые ведут наблюдение за своими подчиненными. Зачастую именно так и происходит организация системы внутреннего контроля на предприятии.

Немного иначе выглядит структура надзора финансовых учреждений. Система внутреннего контроля кредитной организации предусматривает шесть основных источников распространения соответствующих мероприятий на определенных уровнях иерархии: органы управления кредитной организацией; руководитель и его заместители; главный бухгалтер и его заместитель; ревизионная комиссия или ревизор в одном лице; специальные контролирующие подразделения; иные структурные подразделения органов контроля кредитной организации.

Организация системы внутреннего надзора в организации любой формы собственности предусматривает выполнение соответствующими органами конкретных функций. Ведь каждая контроллинговая операция предполагает достижение определенного результата. Глобальным результатом должна стать бесперебойная работа предприятия с регулярным и стабильным объемом дохода.

А достичь его представляется возможным только при выполнении совокупности стратегических функций. Вот некоторые из них: Мониторинг хозяйственной деятельности компании и ее внешней среды – включает в себя отслеживание тенденций рынка, изменений в потребностях спроса, а также конкурентные объекты и политику их деятельности.

Разработка стратегических направлений деятельности предприятия – предусматривает достижение главной цели компании за счет тактических шагов в операционно-экономической деятельности.

Создание системы оценки рисков и управления ими – контролирующие органы любого предприятия должны иметь представление о том, какие ему угрожают неблагоприятные факторы внутри его деятельности. Оценивание проектов инвестирования и капиталовложения – внутренним контролем должны проводиться работы по оценке продуктивности, рациональности и доходности инвестируемых им проектов.

Переходя от общего к частному, можно выделить текущие функции системы внутреннего контроля бухгалтерского учета в организации, как основополагающие информационные данные для проведения качественного внутреннего инспектирования на предприятии: изучение действующих систем бухучета; оценка продуктивности и рентабельности этих систем; финансовый анализ и контроль бухгалтерского учета; мониторинг методов контроллинга; соответствие законодательству на глобальном уровне; соблюдение внутреннего регламента сотрудниками; оценка уровня надежности предоставляемых информационных данных; консультирование в бухгалтерских, налоговых, правовых вопросах; участие в непосредственной автоматизации бухгалтерского, управленческого и налогового учета; проверка выполнения плановых показателей.

Заключение

Понятие анализа неразрывно связывают с понятием оценки. В обширном понимании этот термин предполагает установление абсолютной или относительной ценности исследуемого объекта, предмета, явления. В плане экономического подтекста оценка системы внутреннего контроля организации подразумевает сопоставление с нормой проведенных ревизорами в ходе проверки действий, а также рассмотрение качества составленных ими мероприятий, направленных на выявление несоответствий, неточностей, ошибок в процессе хозяйственной деятельности.

Попросту говоря, это проверка качества работы самих проверяющих. Совокупность двух смежных понятий – оценки и анализа – предопределяет необходимость проведения дополнительных мероприятий после проверки. Ведь по итогам анализа системы внутреннего контроля бухгалтерского учета в организации оценивается необходимость ужесточения, к примеру, трудового регламента касательно оформления и хранения документооборота, или же принимаются решения о более тщательных и более частых инвентаризациях основных средств предприятия, поскольку в этой части бухучета зачастую встречаются несоответствия с предыдущими показателями, и так далее.

И это касается не только конкретно бухгалтерии предприятия. То есть, иными словами, оценка результатов, полученных в ходе проверки, дает возможность судить о необходимости совершенствования системы внутреннего контроля организации или, наоборот, сделать выводы о ее качественном функционировании на данном конкретном этапе. Оценивая приобретенные в ходе проверки итоговые показатели, можно также оценить работу самих контролирующих органов, исходя из глубины и содержательности их доклада по окончании контрольных мероприятий.

Модель внутреннего контроля, ориентированного на риск, - это модель, которая позволяет анализировать угрозы предприятия, обусловленные необходимостью овладения достоверной информацией об активах и обязательствах данного экономического субъекта.

Ориентирование на риски в организации системы внутреннего контроля подразумевает цель руководства компании получать разумную степень уверенности в том, что компания будет достигать поставленных целей наиболее эффективным образом. И в этом ключе главное предназначение контроля – это обеспечение своевременного выявления и анализа рисков надежности бухгалтерской отчетности, соответствия деятельности сотрудников регламенту и предусмотренным учетной политикой предприятия нормам регламентирования рабочего трудового процесса, а также выполнение финансово-хозяйственных планов, эффективное использование ресурсов, правдивость финансовой и управленческой информации. Поэтому главным щитом для осуществляющего хозяйственную деятельность субъекта предпринимательства в борьбе с угрозами и рисками, мешающими ему функционировать в нормальных условиях, является качественно построенный и правильно организованный контроль.

Список использованной литературы

- Боброва, О. С. Организация коммерческой деятельности: учебник и практикум для СПО / О. С. Боброва, С. И. Цыбуков, И. А. Бобров. — М.: Издательство Юрайт, 2019. — 332 с.

- Боброва, О. С. Настольная книга предпринимателя: практ. пособие / О. С. Боброва, С. И. Цыбуков, И. А. Бобров. — М. : Издательство Юрайт, 2019. — 330 с.

- Герчикова И. Н. Менеджмент: учебник / Герчикова И. Н. - М.: Юнити-Дана, 2015. – 510 с. [Электронный ресурс]. — Режим доступа: http://biblioclub.ru.

- Гаврилов, Л. П. Инновационные технологии в коммерции и бизнесе : учебник для бакалавров / Л. П. Гаврилов. — М. : Издательство Юрайт, 2019. — 372 с.

- Иванова, Р. М. История российского предпринимательства : учеб. пособие для академического бакалавриата / Р. М. Иванова. — 2-е изд. — М. : Издательство Юрайт, 2018. — 303 с.

- Иванова, Р. М. История российского предпринимательства : учеб. пособие для СПО / Р. М. Иванова. — 2-е изд. — М. : Издательство Юрайт, 2018. — 303 с.

- Инновационное предпринимательство : учебник и практикум для СПО / В. Я. Горфинкель [и др.] ; под ред. В. Я. Горфинкеля, Т. Г. Попадюк. — М. : Издательство Юрайт, 2018. — 523 с.

- Казакевич, Т. А. Организация и планирование деятельности предприятий сервиса : учеб. пособие для вузов / Т. А. Казакевич. — 2-е изд., доп. — М.: Издательство Юрайт, 2018. — 185 с.

- Каменнова, М. С. Моделирование бизнес-процессов. В 2 ч. Часть 1 : учебник и практикум для бакалавриата и магистратуры / М. С. Каменнова, В. В. Крохин, И. В. Машков. — М. : Издательство Юрайт, 2018. — 282 с.

- Каменнова, М. С. Моделирование бизнес-процессов. В 2 ч. Часть 2 : учебник и практикум для бакалавриата и магистратуры / М. С. Каменнова, В. В. Крохин, И. В. Машков. — М. : Издательство Юрайт, 2018. — 228 с.

- Кузьмина, Е. Е. Организация предпринимательской деятельности : учеб. пособие для прикладного бакалавриата / Е. Е. Кузьмина. — 3-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 417 с.

- Купцова, Е. В. Бизнес-планирование : учебник и практикум для академического бакалавриата / Е. В. Купцова, А. А. Степанов. — М. : Издательство Юрайт, 2019. — 435 с.

- Кузьмина, Е. Е. Предпринимательская деятельность : учеб. пособие для СПО / Е. Е. Кузьмина. — 3-е изд., перераб. и доп. — М. : Издательство Юрайт, 2018. — 417 с.

- Морозов, Г. Б. Правовое регулирование предпринимательской деятельности : учеб. пособие для академического бакалавриата / Г. Б. Морозов. — 3-е изд., перераб. и доп. — М. : Издательство Юрайт, 2018. — 420 с.

- Михненко П. А. Теория менеджмента : учебник / П. А. Михненко. — 3-е изд. перераб. и доп. — М.: Московский финансово-промышленный университет «Университет», 2017. — 520 с.

- Невская, Н. А. Макроэкономическое планирование и прогнозирование в 2 ч. Часть 1 : учебник и практикум для академического бакалавриата / Н. А. Невская. — 2-е изд., испр. — М. : Издательство Юрайт, 2018. — 310 с.

- Никифоров, О. А. История российского предпринимательства. Дореволюционный период : учеб. пособие для бакалавриата и магистратуры / О. А. Никифоров, Н. В. Боркина, А. Н. Першиков. — М. : Издательство Юрайт, 2018. — 140 с.

- Никифоров, О. А. История российского предпринимательства : учеб. пособие для академического бакалавриата / О. А. Никифоров, Н. В. Боркина, А. Н. Першиков. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2018. — 270 с.

- Основы экономики организации : учебник и практикум для СПО / Л. А. Чалдаева [и др.] ; под ред. Л. А. Чалдаевой, А. В. Шарковой. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 361 с.

- Сергеев, А. А. Бизнес-планирование : учебник и практикум для СПО / А. А. Сергеев. — 3-е изд., испр. и доп. — М. : Издательство Юрайт, 2018. — 475 с.

- Семенова И. И. История менеджмента: учебное пособие / Семенова И. И. - М.: Юнити-Дана, 2015. – 199 с.

- Чеберко, Е. Ф. Основы предпринимательской деятельности : учебник и практикум для академического бакалавриата / Е. Ф. Чеберко. — М. : Издательство Юрайт, 2019. — 219 с.

- Чеберко, Е. Ф. Предпринимательская деятельность : учебник и практикум для СПО / Е. Ф. Чеберко. — М. : Издательство Юрайт, 2018. — 219 с.

- Чеберко, Е. Ф. Основы предпринимательской деятельности. История предпринимательства: учебник и практикум для СПО / Е. Ф. Чеберко. — М. : Издательство Юрайт, 2018. — 420 с.

- Шульц, В. Л. Безопасность предпринимательской деятельности в 2 ч. Часть 1: учебник для академического бакалавриата / В. Л. Шульц, А. В. Юрченко, А. Д. Рудченко ; под ред. В. Л. Шульца. — М.: Издательство Юрайт, 2019. — 288 с.

- Экономика организации: учебник и практикум для академического бакалавриата / Л. А. Чалдаева [и др.]; под ред. Л. А. Чалдаевой, А. В. Шарковой. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2019. — 361 с.

-

Иванова, Р. М. История российского предпринимательства: учеб. пособие для СПО / Р. М. Иванова. — 2-е изд. — М. : Издательство Юрайт, 2018. — 303 с. ↑

-

Боброва, О. С. Организация коммерческой деятельности: учебник и практикум для СПО / О. С. Боброва, С. И. Цыбуков, И. А. Бобров. — М.: Издательство Юрайт, 2019. — 332 с. ↑

-

Иванова, Р. М. История российского предпринимательства : учеб. пособие для академического бакалавриата / Р. М. Иванова. — 2-е изд. — М. : Издательство Юрайт, 2018. — 303 с. ↑

-

Никифоров, О. А. История российского предпринимательства. Дореволюционный период : учеб. пособие для бакалавриата и магистратуры / О. А. Никифоров, Н. В. Боркина, А. Н. Першиков. — М. : Издательство Юрайт, 2018. — 140 с. ↑

-

Экономика организации: учебник и практикум для академического бакалавриата / Л. А. Чалдаева [и др.]; под ред. Л. А. Чалдаевой, А. В. Шарковой. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2019. — 361 с. ↑

-

Боброва, О. С. Настольная книга предпринимателя: практ. пособие / О. С. Боброва, С. И. Цыбуков, И. А. Бобров. — М. : Издательство Юрайт, 2019. — 330 с. ↑

-

Невская, Н. А. Макроэкономическое планирование и прогнозирование в 2 ч. Часть 1 : учебник и практикум для академического бакалавриата / Н. А. Невская. — 2-е изд., испр. — М. : Издательство Юрайт, 2018. — 310 с. ↑

-

Герчикова И. Н. Менеджмент: учебник / Герчикова И. Н. - М.: Юнити-Дана, 2015. – 510 с. [Электронный ресурс]. — Режим доступа: http://biblioclub.ru. ↑

-

Основы экономики организации : учебник и практикум для СПО / Л. А. Чалдаева [и др.] ; под ред. Л. А. Чалдаевой, А. В. Шарковой. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 361 с. ↑

-

Гаврилов, Л. П. Инновационные технологии в коммерции и бизнесе : учебник для бакалавров / Л. П. Гаврилов. — М. : Издательство Юрайт, 2019. — 372 с. ↑

-

Шульц, В. Л. Безопасность предпринимательской деятельности в 2 ч. Часть 1: учебник для академического бакалавриата / В. Л. Шульц, А. В. Юрченко, А. Д. Рудченко ; под ред. В. Л. Шульца. — М.: Издательство Юрайт, 2019. — 288 с. ↑

-

Каменнова, М. С. Моделирование бизнес-процессов. В 2 ч. Часть 1 : учебник и практикум для бакалавриата и магистратуры / М. С. Каменнова, В. В. Крохин, И. В. Машков. — М. : Издательство Юрайт, 2018. — 282 с. ↑

-

Чеберко, Е. Ф. Основы предпринимательской деятельности. История предпринимательства: учебник и практикум для СПО / Е. Ф. Чеберко. — М. : Издательство Юрайт, 2018. — 420 с. ↑

-

Инновационное предпринимательство : учебник и практикум для СПО / В. Я. Горфинкель [и др.] ; под ред. В. Я. Горфинкеля, Т. Г. Попадюк. — М. : Издательство Юрайт, 2018. — 523 с. ↑

-

Михненко П. А. Теория менеджмента : учебник / П. А. Михненко. — 3-е изд. перераб. и доп. — М.: Московский финансово-промышленный университет «Университет», 2017. — 520 с. ↑

-

Чеберко, Е. Ф. Основы предпринимательской деятельности : учебник и практикум для академического бакалавриата / Е. Ф. Чеберко. — М. : Издательство Юрайт, 2019. — 219 с. ↑

-

Сергеев, А. А. Бизнес-планирование : учебник и практикум для СПО / А. А. Сергеев. — 3-е изд., испр. и доп. — М. : Издательство Юрайт, 2018. — 475 с. ↑

-

Никифоров, О. А. История российского предпринимательства : учеб. пособие для академического бакалавриата / О. А. Никифоров, Н. В. Боркина, А. Н. Першиков. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2018. — 270 с. ↑

-

Кузьмина, Е. Е. Предпринимательская деятельность : учеб. пособие для СПО / Е. Е. Кузьмина. — 3-е изд., перераб. и доп. — М. : Издательство Юрайт, 2018. — 417 с. ↑

-

Казакевич, Т. А. Организация и планирование деятельности предприятий сервиса : учеб. пособие для вузов / Т. А. Казакевич. — 2-е изд., доп. — М.: Издательство Юрайт, 2018. — 185 с. ↑

-

Чеберко, Е. Ф. Предпринимательская деятельность : учебник и практикум для СПО / Е. Ф. Чеберко. — М.: Издательство Юрайт, 2018. — 219 с. ↑

-

Семенова И. И. История менеджмента: учебное пособие / Семенова И. И. - М.: Юнити-Дана, 2015. – 199 с. ↑

-

Каменнова, М. С. Моделирование бизнес-процессов. В 2 ч. Часть 2 : учебник и практикум для бакалавриата и магистратуры / М. С. Каменнова, В. В. Крохин, И. В. Машков. — М. : Издательство Юрайт, 2018. — 228 с. ↑

-

Морозов, Г. Б. Правовое регулирование предпринимательской деятельности : учеб. пособие для академического бакалавриата / Г. Б. Морозов. — 3-е изд., перераб. и доп. — М. : Издательство Юрайт, 2018. — 420 с. ↑

-

Купцова, Е. В. Бизнес-планирование : учебник и практикум для академического бакалавриата / Е. В. Купцова, А. А. Степанов. — М. : Издательство Юрайт, 2019. — 435 с. ↑

-

Кузьмина, Е. Е. Организация предпринимательской деятельности: учеб. пособие для прикладного бакалавриата / Е. Е. Кузьмина. — 3-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 417 с. ↑

- Роль мотивации в поведении организации (Сущность мотивированного поведения работников в организации)

- Методы кодирования данных (Теоретические основы)

- Социальное государство. Его отличие от социалистического государства ( Понятие и общая характеристика социального государства )

- Общая характеристика основных современных правовых семей (Понятие и сущность правовой семьи).

- ПОНЯТИЕ ИНВАЛИДНОСТИ, ПОРЯДОК ЕЕ УСТАНОВЛЕНИЯ. ГРУППЫ И ПРИЧИНЫ ИНВАЛИДНОСТИ, ИХ ЮРИДИЧЕСКОЕ ЗНАЧЕНИЕ

- История конституционного развития в России

- Менеджмент как организационно-целевое управление (Сущность, методы и направления менеджмента)

- Подвижная игра как средство физического воспитания младших школьников (Формирование и особенности физического воспитания младших школьников)

- Дидактическая игра как средство активизации познавательной деятельности младших школьников (Изучение понятия «познавательная деятельность» в психолого-педагогической литературе)

- Устройства персонального компьютера (Системный блок и его комплектующие)

- Учёт поступления основных средств (Нормативно-правовое регулирование учета основных средств и документальное оформление хозяйственных операций по их поступлению)

- Человеческий фактор в управлении организацией (Анализ практического значения человеческого фактора в организации на примере ГБУЗ «Детская городская клиническая больница им. З.А. Башляевой Департамента Здравоохранения города Москвы»)