Создание модели системы управленческой отчетности организации

Содержание:

Введение

По оценкам некоторых специалистов, в Российской Федерации процесс реформирования учета, его переориентация с контрольных на управленческие функции происходит довольно медленно. Во многих случаях цель бухгалтерской службы сегодняшней российской организации можно считать достигнутой после сдачи отчетности и оплаты налогов. Иными словами, бухгалтерия в нашем обществе (Российском) часто рассматривается через призму счетоводства, ориентированная на налоговый учет. Также передовой опыт лидеров мирового производства доказывает, что разные службы компаний, такие, как бухгалтерия, финансовый, планово-экономический и прочие отделы, могли бы объединить свои усилия в достижении важных целей, состоящих в использовании учетно-аналитической информации, которая позволяла бы менеджерам принимать адекватные управленческие решения. Также отметим, что в организациях практически повсюду отсутствуют отделы, которые функционируют отдельно от бухгалтерского отдела.

Решить названные проблемы в РФ возможно, но при условии создания на предприятии бухгалтерского управленческого учета, который обусловливает интеграцию бухгалтерской и управленческой службы. Такая интеграция требует внедрения в работу компании элементов управленческого учета. Речь, в частности, идет о внутренней отчетности, которая является системообразующим элементом, тем основным «столпом», на котором держится вся управленческая структура. Следовательно, сделаем вывод об актуальности создания модели системы управленческой отчетности в современных организациях.

Объектом изучения в настоящей курсовой работе выступает внутренняя отчетность как неотъемлемый элемент управленческого учета. Предметом изучения является модель создания модели системы управленческой отчетности организации (на примере Акционерного общества «ТВЭЛ»).

Целью исследования выступает создание модели системы управленческой отчетности на предприятии, входящем в структуру АО «ТВЭЛ». Для достижения этой цели в работе поставлены и решены следующие задачи:

- раскрыть понятие и виды отчетности;

- характеризовать содержание и формы внутренних отчетов;

- изучить специфику системы управленческой отчетности;

- представить организационно-экономическую характеристику АО «ТВЭЛ»;

- исследовать особенности организации управленческого учета в АО «ТВЭЛ»;

- осуществить моделирование системы управленческой отчетности АО «ТВЭЛ».

Теоретической основой проведенного исследования являются положения, которые отражены в работах российских и зарубежных исследователей, чьи научные труды посвящены проблемам организации управленческого учета на современных предприятиях.

Методологической основой курсовой работы являются законы логики и принципы диалектики, а также комплексные и системные подходы, применяемые для решения поставленных задач. Также важный аспект проведенного исследования заключается в применении общенаучных методов, к числу которых можно отнести: анализ, синтез, группировка, сравнение, также комплекс статистических способов обработки экономической и финансовой информации.

Глава 1. Теоретические аспекты системыуправленческого учёта в организации

1.1. Понятие и виды отчетности

В процессе хозяйственной деятельности руководящему составу компании требуется решать большое количество различных вопросов. Для их решения и принятия управленческих решений требуется некоторая информация. Формирование нетрадиционных систем создания информации о деятельности хозяйства, применение новых подходов к управленческим действиям, повышение ценности получаемой информации обуславливают актуальность управленческого учета. При этом управленческий учет может позволить ответить на большое количество разнообразных вопросов начальства, в том числе на основе составляемой управленческой отчетности.

В процессе определения понятия бухгалтерской управленческой отчетности, важно отталкиваться от понятия бухгалтерской отчетности в общем. В Положении по ведению бухгалтерского учета и отчетности в России говорится: «Бухгалтерская отчетность должна давать достоверные и полные знания и представления об имущественном и финансовом положении компании, о его изменениях, а также финансовых результатах ее деятельности». Также помимо понятия «бухгалтерская отчетность» мы можем встречать понятие «налоговая отчетность» как отчетность, предоставляемая в налоговую службу и внебюджетные фонды, которое характеризует состояние обязательств организации, связанных с исчислением и уплатой налогов и иных важных обязательных платежей. Следовательно, в основных нормативных документах, которые регламентируют вопросы бухгалтерской отчетности, отсутствует определение управленческой отчетности. Это можно объяснить тем, что бухгалтерская управленческая отчетность – это продукт управленческого учета, не регулируемый на государственном уровне. Но именно после принятия ПБУ 4/99 в практике функционирования российских предприятий окончательно появилось разделение единой бухгалтерской отчетности на внешнюю бухгалтерскую финансовую и внутреннюю бухгалтерскую отчетность. Именно с помощью ПБУ 4/99 четко определено, что бухгалтерская финансовая отчетность должна составляться по установленным формам и предоставляться внешним пользователям.

В табл. 1 представлены результаты систематизации анализа определения понятия «управленческая отчетность».

Таблица 1 – Интерпретации термина «управленческая отчетность»,

предложенные разными авторами

|

Авторы |

Интерпретации термина «управленческая отчетность» |

|

О.М. Бабкина [5, с. 40] |

Управленческая отчетность – это комплекс взаимосвязанных данных и расчетных показателей, которые отражают функционирование компании как субъекта хозяйственной деятельности, и сгруппированных в целом по предприятию и в разрезе структурных подразделений. |

|

З.В. Ефимова [11, с. 105] |

Управленческая отчетность – это некоторая система взаимосвязанных показателей, характеризующих условия и результаты деятельности компании в целом или отдельных его частей за отчетные периоды. |

|

А.О. Коваленко [16, с. 88] |

Внутренняя отчетность – система взаимосвязанных экономических показателей, которые характеризуют результаты деятельности компании, в общем, и его отдельных подразделений за определенные промежутки времени. |

|

Е.Г. Локтионов [18, с. 52] |

Управленческая отчетность – это внутрифирменная отчетность, подготавливаемая в области контроллинга и затем используемая для принятия тех или иных управленческих решений в компании. |

|

А.Л. Моторин, М.В. Гребнева [23, с. 126] |

Управленческая отчетность – это взаимосвязанный комплекс фактических, плановых, прогнозных данных и расчетных показателей о функционировании хозяйственной организации как экономической и производственной единицы. |

|

И.А. Соколова, Н.А. Прохорова [27, с. 168] |

Управленческая отчетность – отчетность центров ответственности. |

|

Е.Ю. Ясонова [33, с. 127] |

Управленческая отчетность как результат, продукт, некоторый итог, вывод учета или процесса формирования информации о финансово-хозяйственной деятельности или ситуации. Это представление информации с целью максимального облегчения и эффективности принятия управленческих решений. |

Приведенные в табл. 1 термины могут позволить сделать выводы о неопределенности понятий, что может потребовать их уточнения.

Управленческая и бухгалтерская отчетность имеет существенные отличия, которые показаны в табл. 2.

Таблица 2 – Признаки отличия управленческой и бухгалтерской

отчетности [4, с. 199]

|

Признаки |

Виды отчетности |

|

|

Управленческая отчетность |

Бухгалтерская отчетность |

|

|

Пользователи |

внутренние пользователи |

внешние пользователи |

|

Конфиденциальность |

является конфиденциальной |

Может публиковаться |

|

Цель составления |

учетно-аналитическое обеспечение управленческих решений |

обобщает итоги деятельности |

|

Сроки предоставления |

устанавливаются внутренними пользователями |

законодательно регламентированный срок составления и предоставления отчетности |

|

Формат отчетности |

устанавливается пользователями отчетности |

Регламентируется Минфином РФ |

|

Нормативное регулирование |

не регламентирована |

составление требуется законом |

|

Используемые данные |

используются данные прошлых периодов, расчетные и прогнозные показатели |

используются данные прошлых лет |

|

Формат используемой информации |

используются количественные, качественные параметры, которые выражены в стоимостном и натуральном значениях |

используются только стоимостные данные |

Следовательно, основная цель управленческой отчетности состоит в обеспечении пользователей информацией.

1.2. Формы внутренних отчетов

На основании внутренней отчетности могут приниматься решения на всех уровнях управления компанией. Важный элемент здесь – это время, которое должно пройти от получения отчетной документации до принятия решения. Существенное значение при этом имеют доступная форма внутреннего отчета, расположение и подача соответствующей информации. Следовательно, не может быть стандартного набора внутренней отчетности с едиными формами и информационной структурой.

Внутренняя отчетность считается индивидуальной, и стандартный обычный подход в таком случае недопустим. Тем самым выделяются классификационные признаки, которые характеризуют общие подходы к характеристике форм отчетной документации.

По содержанию информации внутренние отчетные документы могут подразделяться на - комплексные, тематические (по ключевым показателям), аналитические. Комплексные итоговые отчеты должны предоставляться, обычно, за месяц или иной отчетный период (квартал, шесть месяцев и т. п.) и могут содержать информацию о выполнении планов и использовании ресурсов за данный период, о доходах и расходах по центрам ответственности, об исполнении сметы издержек, рентабельности, движении финансовых средств и других показателей для общей оценки и контроля. Тематические отчеты, как правило, предоставляются по мере возникновения отклонений по наиболее важным для успешного функционирования показателям, таким, как объем продаж, потери от брака, недопоставки по заказам, график производства продуктов и иным, которые не входят в оценочные, плановым показателям, подконтрольным центру ответственности. Аналитические отчеты подготавливаются именно по запросу управляющих и содержат некую информацию, которая раскрывает причины и следствия результатов по отдельным аспектам деятельности, к примеру: всесторонняя оценка причин перерасхода ресурсов, изменения рентабельности, уровня продаж по секторам рынка, анализ рынка и использования производственных мощностей, факторов риска деятельности в конкретных направлениях и т.д.

По уровням управления могут быть оперативная, текущая и сводная отчетная документация. Оперативная отчетность, представляемая на нижнем уровне управления в центрах ответственности, содержит подробную информацию для принятия текущих решений; составляется каждую неделю и каждый месяц. Текущая отчетная документация, содержащая агрегированную информацию для среднего уровня управления в центрах прибыли и центрах инвестиций, составляется в период от месяца до квартала. Сводная отчетность формируется для высшей управленческой команды компании. На их основании могут приниматься стратегические решения и осуществляться общий контроль и контроль деятельности управленческого персонала на среднем, иногда на нижнем уровне.

Периодичность данных отчетных документов может колебаться от ежемесячных до ежегодных. Оперативная информация, которая адресована низовым центрам ответственности, не должна в неизменном виде представляться на высший уровень управления. На нижнем уровне могут приниматься оперативные решения по согласованию и выполнению производственных планов использования ресурсов подразделения. Такая информация должна быть обобщенной, и агрегироваться в более общие показатели для представления на средний уровень управления. На высшем уровне может потребоваться еще большая степень обобщения информации. Основной отчетной формой является отчет или отчет об исполнении сметы. Выбор системы отчетных показателей базируется на принятой системе контроля, которая должна иметь мотивационное воздействие на предприятие в целом, а не только устанавливать вину руководителя подразделения за результаты хозяйственной деятельности.

Характеризуя номенклатуру форм внутренних отчетов, следует отметить, что наряду со стандартными формами бухгалтерских управленческих отчетов, такими как бухгалтерский баланс, отчетность о прибылях и убытках, отчетность о движении финансов, некоторыми авторами предлагаются и другие ее формы.

Не умаляя важности представленных ранее отчетных документов для осуществления управленческой деятельности, включать их в состав бухгалтерской управленческой отчетной документации не совсем оправданно и корректно. Это можно объяснить тем, что упомянутые отчеты не имеют целый ряд ключевых свойств, наличие которых считается важным условием для признания соответствующего отчета формой бухгалтерской управленческой отчетности. Следовательно, может встать проблема сопоставления понятий «отчет» и «отчетность».

Бухгалтерские управленческие отчеты рассматриваются как система показателей, которые приведены в конкретном наборе форм и с использованием совокупности форматов этих форм, то есть как система учетно-аналитической информации. Это свидетельствует о том, что бухгалтерские управленческие отчетные документы являются некоторой целостностью, имеющей внутреннюю структуру. Прежде всего, это совокупность отчетных форм, каждая из которых может раскрывать информацию об одном или нескольких элементах отчетности и об их взаимосвязи с иными элементами. Каждая из форм бухгалтерских управленческих отчетов предполагает некое представление информации с использованием совокупности ее форматов, каждый из которых раскрывает информацию об элементе, который отражается в соответствующей отчетной форме, с точки зрения какой-либо характеристики его состояния (структуры, движения, технического состояния и т.п.). Каждый из форматов может содержать в себе, как правило, систему показателей, с помощью которых возможно раскрывание внутренней структуры соответствующего элемента отчетной документации и демонстрация его связи с иными элементами внутренней отчетной документации. Показатели, обычно, сгруппировываются в разделы отчетной формы.

Внутренняя управленческая отчетность должна отвечать требованиям, представленным в табл. 3.

Таблица 3 – Требования, предъявляемые к внутренней отчетности в

организациях [10, с. 886-887, 14, с. 239]

|

Требование |

Характеристика |

|

Своевременность |

Информация должна быть представлена к тому времени, когда в ней может возникать какая-либо необходимость |

|

Релевантность |

Каждая форма отчетности должна быть полезной для принятия конкретных управленческих решений |

|

Достаточность |

Информация, содержащаяся в управленческой отчетности, должна быть достаточно полной для принятия необходимых управленческих решений |

|

Объективность |

Необходимо исключить возможность предвзятости, субъективности информации для управления, ошибок в ее формировании |

|

Адресность |

Внутренняя отчетность должна быть доведена до ответственного руководителя и других заинтересованных пользователей |

|

Детальность |

Информация, содержащаяся в управленческой отчетности, должна быть разграничена по объектам первичного учета (аналитическим счетам) |

|

Экономичность |

Затраты на получение управленческой отчетной документации не должны быть больше эффекта от ее использования |

Таким образом, главным требованием к формату и содержанию управленческой отчетной документации считается доступность для восприятия, необходимая степень детализации информации, порядок оформления отчетности, необходимость ее стандартизации. Отчетность должна быть достаточно простой, понятной, лаконичной, не допускающей неоднозначного обозначения. Название форм отчетов их разделов и содержание следует составить так, чтобы исполнителю и потребителю было ясно их назначение, особенности и отвечать информационным потребностям отчетности.

1.3. Система управленческой отчетности

Понимание управленческой отчетной документации как системы учетно-аналитической информации может предполагать, что эта отчетность включает в себя учетные и расчетные показатели. В этом и есть одно из главных отличительных особенностей управленческой документации от бухгалтерских отчетов, которые включают показатели, отражающие состояние объекта и сформированные именно в бухгалтерии. Управленческие отчеты получают статус аналитических отчетов, в которых не только отражается информация об имуществе, обязательствах и хозяйственных операциях экономического субъекта в финансовом выражении, но и приводятся расчетные показатели, которые характеризуют финансово-хозяйственную деятельность компании и отдельные ее составляющие. При этом показатели включаются в формы внутренней отчетности не в хаотичном порядке, а на основании форматов, определенных согласно разработанным внутренним регламентам.

Для формирования системы управленческой отчетности потребуется решение некоторых вопросов заключающихся в:

- определении формы, сроков предоставления отчетности и ответственного за ее составление;

- составлении схемы формирования управленческой отчетности, определении владельцев исходной информации;

- наделении ответственного полномочиями координатора, т.е. обеспечение административным разрешением для получения информации у ее владельцев;

- определении пользователей информации и формы, в которой она будет им предоставляться.

В то же время, вопросы, решаемые при построении системы управленческой документации, намного шире. Представим их в последовательности возникновения и необходимости рассмотрения:

1. Определение пользователей информации управленческого учета, уровня их интересов.

2. Формирование списка форм и форматов управленческой отчетности с учетом конкретных пользователей, их содержания.

3. Определение списка ответственных за подготовку управленческой отчетности.

4. Установление периодичности и сроков представления управленческой отчетности.

5. Обеспечение автоматизации формирования внутренней отчетности.

6. Организация системы внутреннего контроля.

7. Формирование корпоративных стандартов по управленческой отчетности.

8. Администрирование системы управленческой отчетности.

Отметим, что возможные пути решения перечня вопросов, которые указаны в п.п. 1-5, нашли отражение в многочисленных научных трудах российских ученых. Относительно новые направление построения системы управленческой отчетности - организация внутреннего контроля. По мнению З.П. Меделяевой и Е.Б. Труновой, отчетность должна реализовываться в нескольких направлениях. Во-первых, для подтверждения достоверности показателей внутренней отчетности. Во-вторых, для того чтобы оценивать эффективность деятельности компании. Что же касается первой цели, то методы внутреннего аудита управленческой отчетности могут быть заимствованы у внешнего аудита. Внутренний аудит позволяет же не только сформировывать достоверную прозрачную управленческую отчетность, но и своевременно выявлять и предупреждать нерациональные расходы и потери.

Что касается второй цели, то здесь нельзя не согласиться с Н.В. Хохловой и Л.М. Прохоровой, которые считают, что процесс контроля эффективности деятельности компании может включать три этапа:

- первоначальная разработка контрольных процедур, определение стандартов и критериев эффективности процесса;

- сопоставление реальных результатов с заданными стандартами и критериями;

- принятие необходимых корректирующих действий [30, с. 162].

Формирование каждой из процедур, как правило, организовывается как отдельный проект, состоящий из трех основных этапов: во-первых, анализ существующих бизнес-процессов и способов контроля; во-вторых, выявление рисков, которые присущи каждому из процессов; в-третьих, написание процедуры, позволяющей минимизировать выявленные риски.

На сегодняшний день отмечаются следующие недостатки внутренней отчетной документации современных предприятий:

- информацию главным образом обобщают для того, чтобы контролировать объемы продаж или определять издержки, не связанные с потребностями отдельных управляющих, деятельность которых приносит доход или требует издержек;

- информацию, которая обобщается в отчетах, адресуют не тем лицам;

- в отчетной документации имеется информация по общим вопросам, что может затруднять принятие решений на конкретных направлениях;

- отчеты изобилует избыточной информацией, в итоге управляющие вынуждены сортировать данные в поисках тех, что им действительно необходимы для управленческой деятельности.

Грамотно составленная и своевременно представленная управленческая отчетная документация может позволить решить такие задачи, как:

- быстрый обзор деятельности;

- представление информации о фактической эффективности;

- определение настоящих проблем и недостатков, а также указание на потенциальные будущие проблемы;

- предоставление информации для выбора оптимальных вариантов решения вопросов и проблем повседневной деятельности, а также представление информации для принятия стратегические решений.

В частности, управленческая отчетность представляет собой данные, которые систематизированы по центрам ответственности, с помощью которой можно отслеживать качество работы отдельных подразделений предприятия. Следует отметить, что четкое определение влияния каждого центра ответственности на результаты финансово-хозяйственной деятельности предприятия имеет особое значение для повышения уровня мотивации всех сотрудников организации. Эффективная система управленческой отчётности предоставляет руководству важную информацию о деятельности организации. В отчётах можно найти ответы на интересующие вопросы: какие существуют проблемы у предприятия, насколько устойчиво его финансовое положение, будет ли окупаться производимая продукция. Также происходит тактическое и стратегическое принятие решений и в завершении, выявляются наиболее слабые места в системе планирования и принимаются решения об усовершенствовании техники прогнозирования продаж.

Специальные требования к системе управленческой отчетности заключаются в следующем:

1. Гибкость и единообразие внутренней управленческой информации обеспечивается тем, что на самом первичном уровне регистрации накапливается необходимый объем данных, которые затем отбираются и группируются в необходимом информационном контексте. Если не будет возможности охватывать необходимые данные на этапе их введения, то впоследствии будет трудно получить нужную в каждом случае информацию. Гибкая, но одинаковая структура отчетной информации вытекает из самой сути внутреннего управления и управленческого учета. Информация для обратной связи и контроля должна иметь достаточную внутреннюю гибкость, обеспечивает реагирование на меняющиеся цели и потребности управляющих центрами ответственности. Вместе с тем, внутренняя отчетность должна обеспечивать информационное единообразие. Система управленческого учета и внутренней отчетной документации не может находиться в стадии перманентного изменения. Она может меняться только дискретно в связи с существенными изменениями в характере деятельности предприятия. То же касается группировки издержек: каждый центр ответственности желает получать отчеты, содержащие информацию для своих собственных целей. Система информации должна быть разработана так, чтобы существовала определенная единообразие данных для группировки и сравнения.

2. Понятность и видимость информации сводится к тому, что каждая форма отчета должна содержать только ту информацию, которая может потребоваться конкретному менеджеру. Чрезмерная детализация информации, представленной в отчетах, ее перегруженность множеством малосущественных показателей может затруднять понимание отчетной документации, и ведет к использованию в управлении не той информации, которая позволила бы найти единственное верное решение.

3. Оптимальная частота представления отчетов считается производной от назначения информации и возможностей принятия решений, то есть от факторов, которые определяют использование отчетности в управленческой деятельности. Одна отчетность нужна чаще, другая реже. Периодичность представления внутренних отчетов может колебаться в значительных пределах. Внутренняя отчетность может быть ежегодной, ежеквартальной, ежемесячной, еженедельной, ежедневной или представляться по мере возникновения отклонений. Нет надобности в увеличении частоты представления отчетности, если нет возможности принять решение на основании такой отчетности. Если премирование сотрудников происходит поквартально, то нет смысла в ежемесячной информации выполнения условий премирования.

4. Агрегирование информации и частота ее представления. На низовых уровнях управленческой деятельности требуются более частые и более детальные формы отчетов. С переходом на более высокие уровни отчетная документация может предоставляться все реже и содержать более укрупненные агрегированные показатели. Большая часть внутренней отчетности может выражаться цифровыми показателями, которые удобнее всего представлять в табличных формах. Поэтому, на наш взгляд, нужно правильно структурировать отчетность, разделять ее на зоны, выделять главное, требующее особого внимания, а самое главное – постараться предоставлять отчетность на одной странице без оборота. Для пояснений к отчетам может прикладываться записка с комментариями и раскрытием основных главных показателей.

Обобщая вышесказанное, отметим, что управленческая отчетность - одна из компонентов управленческого учета на предприятии. Под отчетом, как известно, понимается получаемая информация, которая предоставляется в нужном для пользователя виде. Формирование отчетной документации заключается в завершающем этапе учетного процесса, следовательно она должна состоять из обобщающих итоговых показателей, получаемых в конце отчетного периода при помощи соответствующей обработки данных текущего учета. По данным управленческой отчетности можно проанализировать деятельность всего предприятия и оценить его эффективность на различных этапах работы, поскольку управленческая отчетность является частью учётно-контрольного механизма предприятия и может способствовать плодотворному содействию принятия стратегических и оперативных управленческих решений.

Глава 2. Совершенствование организации управленческого учета в АО «ТВЭЛ»

2.1. Организационно-экономическая характеристика исследуемого

предприятия

АО «ТВЭЛ» представляет собой топливную компанию, созданную с целью достижения оптимальной структуры управления предприятиями ядерно-топливного цикла российской атомной отрасли, повышения эффективности их работы и конкурентоспособности на глобальном рынке. Входит в состав Топливного дивизиона Госкорпорации «Росатом» и включает компании по фабрикации ядерного топлива, конверсии и обогащению урана, производству газовых центрифуг, а также научно-исследовательские и конструкторские компании.

Основная деятельность АО «ТВЭЛ» заключается в производстве и поставке ядерного топлива для энергетических и исследовательских реакторов. Топливное предприятие обеспечивается ядерным топливом 78 энергетических реактора в РФ и пятнадцати гос. Европы и Азии, 30 исследовательских реакторов в мире, а также все транспортные реакторы российского атомного флота. Каждый шестой энергетический реактор в мире работает при помощи топлива, изготовленного АО «ТВЭЛ».

ТК «ТВЭЛ» осуществляет поставку на российский и мировой рынок широкий спектр неядерных продуктов: цирконий, литий, кальций, магниты, тонкостенные трубы, полирующие порошки, трайб-аппараты, цеолитные катализаторы, сверхпроводниковые материалы и иные продукты.

На предприятиях АО «ТВЭЛ» при поддержке собственных проектно-конструкторских и научно-исследовательских подразделений с успехом работают гидрометаллургические, металлообрабатывающие, машиностроительные и прокатные заводы.

Стратегическая цель АО «ТВЭЛ» состоит в завоевании к 2030 году 30-32% мирового рынка продукции и услуг начальной стадии ядерно-топливного цикла за счет выпуска продукции с высокими потребительскими свойствами, позволяющими АО «ТВЭЛ» удерживать и расширять свое присутствие на рынке обогащенного уранового продукта и ядерного топлива.

Ценности АО «ТВЭЛ» представлены следующим перечнем:

1. «На шаг впереди». «Мы стремимся быть лидером на глобальных рынках. Мы всегда на шаг впереди в технологиях, знаниях и качествах наших специалистов. Мы предсказываем, что нас ждет завтра, и готовимся к этому уже сегодня. Мы постоянно стараемся развиваться и учиться. Каждый день мы работаем лучше, чем вчера».

2. «Ответственность за результат». «Каждый из нас несет личную ответственность за итоги своей работы и качество своего труда перед государством, отраслью, коллегами и заказчиками. В процессе работы мы предъявляем к себе самые высокие из требований. Оцениваем не затраченные усилия, а результаты, которые достигли. Успешный результат является основой для наших новых достижений».

3. «Эффективность». «Мы всегда стараемся найти лучшие варианты в решении поставленных задач. Мы эффективны во всем, что мы делаем – при выполнении поставленных целей мы максимально рационально применяем ресурсы организации, в которой работаем, и постоянно улучшаем рабочие процессы. Для нас отсутствуют препятствия, которые мешают нам находить самые наилучшие решения».

4. «Единая команда». «У нас общие цели. Работая в команде единомышленников, мы достигаем уникальные результаты. Вместе мы сильнее и добиваемся самых высоких целей. Успехи наших работников – успехи нашего предприятия».

5. «Уважение». «Мы с уважением относимся к нашим заказчикам, партнерам и поставщикам. Мы всегда очень внимательно выслушиваем и слушаем друг друга независимо от занимаемых должностей и места работы. Мы с уважением относимся к истории и традициям отрасли. Достижения, полученные в прошлом, вдохновляют нас сегодня на новые победы».

6. «Безопасность». «Безопасность – наивысший приоритет. В нашей работе мы в первую очередь обеспечиваем полную безопасность людей и окружающей среды. В безопасности нет мелочей – мы знаем правила безопасности и выполняем их, пресекая нарушения».

Одним из приоритетных направлений деятельности Топливной компании является также соблюдение ядерной, радиационной, экологической и общепромышленной безопасности. Выпускаемая АО «ТВЭЛ» продукция делится на ядерную и неядерную. Первая представляет собой топливо для энергетических реакторов различных типов, для научно-исследовательских и судовых реакторов, а также компоненты ядерного топлива (урановые таблетки, порошки, комплектующие). Основными видами неядерной продукции являются цирконий, кальций, литий.

2.2. Организация управленческого учета в АО «ТВЭЛ»

Исследование организации управленческого учета в АО «ТВЭЛ» заключается в выявлении и последующем анализе изменений и отклонений, существующих в его системе. В рамках настоящей работы такая оценка проведена по следующим направлениям:

- оценка функциональной структуры управления:

- оценка управленческого учета в секторе логистики;

- аудит учетной политики (как в сегменте бухгалтерского учета, так и в сегменте управленческого учета);

- оценка системы составления и использования внутренней отчетности;

- оценка программного обеспечения, используемого при реализации учетных процедур;

- оценка системы внутреннего контроля;

- оценка информационной политики;

- оценка системы внутренних стандартов;

- оценка системы финансового планирования (бюджетирования).

В ходе исследования применялись следующие методы: во-первых, направленное интервью с ответственными сотрудниками планово-экономического отдела, финансового отдела и бухгалтерии АО «ТВЭЛ»; во-вторых, анализ документов АО «ТВЭЛ»; в-третьих, анализ базы данных, системы хранения и движения информации, в том числе управленческой отчетности.

В АО «ТВЭЛ» финансово-экономические службы, непосредственно участвующие в процессе управленческого учета, представлены следующими отделами:

- планово-экономический отдел (4 чел.);

- финансовый отдел (4 чел.);

- бухгалтерия (6 чел.).

Кроме специализированных служб, непосредственно участвующих в процессе управленческого учета, следует назвать отдел снабжения, отдел сбыта, технический отдел. Часть функций сосредоточена также на уровне директора по логистике.

Работники планово-экономического отдела АО «ТВЭЛ» в рамках системы управленческого учета выполняют следующие функции:

- планирование закупки сырья и затрат на закупку и реализацию по видам сырья;

- формирование отчетности по реализации и себестоимости по видам продукции;

- анализ результатов выполнения планов по реализации и себестоимости.

Финансовый отдел осуществляет методическое руководство организацией управленческого учета, согласованием и консолидацией всех планов и отчетов, касающихся реализации продукции и ее себестоимости. На работников финансового отдела возложены обязанности по составлению бюджетов: бюджета доходов и расходов, бюджета активов и пассивов, бюджета движения денежных средств, бюджета капитальных вложений.

Бухгалтерия АО «ТВЭЛ» осуществляет ведение бухгалтерского учета, а также выполняет следующие функции:

- формирует финансовую отчетность (баланс, отчет о финансовых результатах, отчет о движении денежных средств и пр.);

- проводит анализ дебиторской и кредиторской задолженности, затрат, оборотного капитала, ликвидности, источников финансирования и направления их использования;

- осуществляет прогноз совокупного годового дохода.

Формально функция составления управленческой отчетности сосредоточена в бухгалтерии. В то же время функции, связанные с составлением бюджетов, возложены на финансовый отдел. В результате в АО «ТВЭЛ» возникает ситуация, когда фактические функции по формированию бюджета и отчетности по его исполнению рассредоточены и поделены между финансово-экономическими подразделениями (финансовым отделом и бухгалтерией). В результате возникает дополнительный документооборот по обмену плановыми и фактическими данными между бухгалтерией и финансовым отделом. Следовательно, по критерию эффективности функциональной структуры управления организацию управленческого учета в АО «ТВЭЛ» нельзя назвать удовлетворительной.

Оценка организации управленческого учета в сфере логистики предполагает изучение приемов управления системой закупок сырья в компании. Анализ данной сферы в АО «ТВЭЛ» позволил выявить следующие проблемы организации управленческого учета в данной сфере:

- составление плана закупок осуществляется в соответствии с графиками производства, но при отсутствии в нем предельных закупочных цен на поставляемое сырье;

- отсутствие тендера на крупные закупки сырья, когда работа ведется по интуитивному выбору и не позволяет использовать резерв снижения цены за счёт конкуренции между поставщиками;

Следует также отметить, что в АО «ТВЭЛ» складское хозяйство не выделено в качестве самостоятельного объекта управленческого учета, что, на наш взгляд, может снизить возможность оценки эффективности закупок (сравнение цен закупок со среднерыночными ценами, с ценами в прошлом, с ценами у конкурентов, потери на отвлечение оборотных средств в связи с инфляцией, расчет оптимального объема закупки и т.д.). Полученные результаты оценки позволяют сделать вывод о наличии в компании резервов снижения расходов на приобретение сырья и целесообразности разработки технологии определения предельных цен закупок, периодичности закупок, разработать критерии оценки эффективности работы с поставщиками и другие приемы логистики, создавать бюджет закупок и следить за его исполнением.

Аудит учетной политики в качестве приема диагностики системы управленческого учета заключается в оценке детализации информации по уровням аналитического учета затрат и доходов компании. Следует отметить, что в части постановки управленческого учета доходов и расходов стандарта в отечественной практике не существует, формирование калькуляций в разрезе выпускаемой продукции является произвольной программой предприятия, но при этом соблюдается принцип локализации текущих и капитальных затрат. Проведенный анализ позволил сделать вывод, что в АО «ТВЭЛ» не разрабатывается учетная политика, используемая в целях управленческого учета.

На предприятиях АО «ТВЭЛ» в качестве основного уровня управленческого учета используются виды реализуемой продукции, себестоимость которых исчисляется по полной себестоимости в разрезе типовых статей затрат. С точки зрения управления затратами (а это, безусловно, важнейшая часть управленческого учета) такая форма организации учетных процедур имеет существенные ограничения. Распределение накладных расходов между носителями затрат может снизить возможность определения точной фактической себестоимости продукции в связи с отсутствием объективной базы для распределения данных расходов. Учитывая, что общепроизводственные и общехозяйственные расходы по отношению к прямым затратам могут составлять существенную долю затрат, то на столько же происходит искажение фактической себестоимости конкретных поставок после того как они будут включены в их стоимость косвенных расходов. В АО «ТВЭЛ» не предусмотрена возможность ведения управленческого учета в виде дополнительных уровней аналитического учета и без взаимосвязи с Главной книгой, который имеет выход на внутренние формы отчетности о себестоимости, представляющие собой коммерческую тайну предприятия. Программное обеспечение по обслуживанию бухгалтерского учета в АО «ТВЭЛ» не позволяет в сетевом режиме осуществлять транспортировку данных из финансового отдела в бухгалтерию и обратно (в виде полученных отклонении от бюджетных показателей) и формировать внутренние формы отчетности по разным направлениям затрат. Следовательно, и по критерию эффективности программного обеспечения, используемого при реализации учетных процедур, систему управленческого учета на предприятиях АО «ТВЭЛ» нельзя назвать удовлетворительной. В качестве приема совершенствования в этом направлении может быть избрана технология, при которой для оценки результативности подразделений создается внутренняя отчетная документация в разрезе плановых и отчетных показателей. Сетевой режим обмена планово-учетной информацией может позволить быстро обеспечить информацией прием «управление по отклонениям».

Следующим аспектом оценки организации управленческого учета в АО «ТВЭЛ» является анализ эффективности внутреннего контроля. Ни один отечественный стандарт в настоящее время не содержит указаний о необходимости существования службы внутреннего контроля в составе предприятия, но законодательство обязывает некоторые формы собственности, а именно акционерные общества, проводить ревизию финансово-хозяйственной деятельности не реже одного раза в год по итогам годовой деятельности. На практике задекларированная в Уставе АО «ТВЭЛ» ревизионная комиссия не выполняет возложенных на неё задач. Анализ протоколов ревизионной комиссии за 2015 г. показал, что в большинстве случаев ревизионная проверка носит формальный характер и проводится накануне подготовки к учредительному собранию. Исходя из этого, можно сделать вывод, что в АО «ТВЭЛ» отсутствует постоянно действующая служба внутреннего контроля.

В научной литературе высказывается мнение, что функции, связанные с осуществлением внутреннего контроля, целесообразно возлагать на внешних аудиторов, которые, по мнению авторов данной точки зрения, более объективны в оценке процессов, происходящих на предприятии. Однако, на наш взгляд, с этой точкой зрения нельзя согласиться в полной мере. Возлагать все надежды по выявлению «узких мест» только на внешних аудиторов нельзя, поскольку они зачастую работают только на предмет подтверждения соответствия финансовой отчетности учётным стандартам. Кроме того, часть показателей несущественна в валюте баланса (т.е. составляет менее 5% общего итога) и не представляет интерес для внешнего аудитора с точки зрения контроля. При этом сплошная проверка того или иного события не является распространенным приемом внешнего аудита. Наконец, большой информационный потенциал и знание всех тонкостей в деятельности своей организации выгодно отличает внутренних аудиторов от внешних.

В АО «ТВЭЛ» полномочия по составлению бюджетов возложены на финансовый отдел. Система бюджетирования в первоначальном, самом простом виде была внедрена в 2012 г.

В 2013 г. руководство предприятия осознало необходимость автоматизации этого процесса. Соответствующие работы были проведены во второй половине 2013 г. Таким образом, бюджеты на 2014-2015 гг. были составлены с помощью автоматизированной системы бюджетирования. Функционирующая система бюджетирования на данный момент предполагает составление бюджета активов и пассивов, бюджета доходов и расходов, бюджета капитальных вложений, бюджета движения денежных средств. На этом перечень применяемых бюджетов исчерпывается. И, по мнению пользователей данной системы, этого недостаточно для того, чтобы система бюджетирования в полной мере выполняла возложенные на нее задачи. Таким образом, первая проблема – отсутствие полноценной системы бюджетирования, которая бы обеспечивала финансовое планирование всех аспектов финансово-хозяйственной деятельности предприятия.

Основная работа по составлению бюджетов на предприятии возложена на финансовый отдел. Большая часть данных для составления бюджетов формируется по данным отдела снабжения и отдела продаж, а также бухгалтерии предприятия.

Второй проблемой функционирующей в АО «ТВЭЛ» системы бюджетирования является низкое качество разрабатываемых бюджетов. Анализ показал, что в процессе разработки системы бюджетирования специалисты финансового отдела, судя по всему, стремились реализовать свой творческий потенциал и применить имеющиеся знания. В результаты были «изобретены» свои собственные форматы бюджетов, что затрудняет анализ отчетов и принятие управленческих решений. Так, например, в одном из бюджетов АО «ТВЭЛ» совмещены данные о доходах-расходах, а также данные о поступлении-выбытии денежных средств. Однако, цели у данных итоговых бюджетов разные и совмещать данные из них в одном бюджете нецелесообразно. Разрабатывая собственные форматы отчетов, работники финансового отдела АО «ТВЭЛ» старались сделать их максимально детальными. В результате в настоящее время отчеты занимают по 2-3 (а иногда и больше) страницы, из-за излишней детализации возникают сложности с анализом представленной информации.

При разработке перечня финансово-экономических показателей работники АО «ТВЭЛ», судя по всему перестраховались и попытались включить в него как можно больше показателей и коэффициентов. Однако это делать нецелесообразно.

Третья проблема рассматриваемой системы – низкое качество автоматизации бюджетирования. В процессе анализа системы бюджетирования в АО «ТВЭЛ» выявлены также ошибки, попущенные на этапе автоматизации. Для автоматизации процесса бюджетирования в АО «ТВЭЛ» в 2013 г. была приобретена соответствующая программа. Данное решение было принято, во-первых, без предварительного анализа проблем в сфере составление бюджетов, накопившихся с момента перехода компании на финансовое планирование в виде бюджетов; а во-вторых, приобретение программного продукта осуществлялось без разработки системы бюджетирования «на бумаге». Процесс разработки методологии бюджетирования и выбор информационной системы для автоматизации бюджетных процессов – это два последовательных этапа, которые не должны проводиться одновременно. Нарушение этой последовательности и повлекло за собой ряд других ошибок. Таким образом, на данный момент ситуация такова: АО «ТВЭЛ» располагает программным продуктом, который никак не решает поставленных задач и не подходит для бизнеса компании.

Суммируя результаты анализа системы бюджетирования в АО «ТВЭЛ», следует уделить внимание непосредственным результатам этого процесса. По итогам первого бюджетного периода (1-е полугодие 2014 г.) были получены большие расхождения между запланированными и фактическими показателями. На это повлияло не только отсутствие стратегии, но и другие ошибки. Например, не были пересмотрены устаревшие нормы расхода ресурсов; до момента формирования бюджета не был сформирован окончательный регламент бюджетного процесса. В результате на начальном этапе сотрудникам финансового отдела с трудом удавалось получить необходимую информацию не только для разработки бюджета, но и для проведения план-фактного анализа. Когда же пришло время приступить к составлению бюджета на 2016 г., мнение сотрудников о том, что бюджетное управление не эффективно, только укрепилось.

Подводя итог проведенного исследования, следует сделать вывод, что функционирующая в АО «ТВЭЛ» система управленческого учета требует совершенствования. При этом модель управленческого учета должна быть интегрирована в систему бюджетирования.

2.3. Моделирование системы управленческой отчетности АО «ТВЭЛ»

Учитывая, что АО «ТВЭЛ» объединяет в своей структуре множество предприятий, что предопределяет высокую диверсифицированность деятельности АО «ТВЭЛ», моделировать систему управленческой отчетности целесообразно в разрезе сегментов. При этом такая система должна быть реализована на каждом из предприятий АО «ТВЭЛ» в разрезе выпускаемых видов продукции. В связи с этим моделирование осуществляем на примере ОАО «Химико-металлургический завод», который помимо прочего специализируется на выпуске неядерной продукции – лития и его соединений.

Литиевое производство представляет собой масштабный производственно-технологический комплекс, способный в максимальной степени перерабатывать сырье, производить литий и другие виды продуктов на его основе. Литий используется в производстве химических источников тока и аккумуляторов, металлургии легких конструкционных сплавов, производстве химических компонентов для ядерных энергетических реакторов, а также в производстве стекла, керамики и синтетических волокон.

Существующую на настоящий момент систему бюджетов анализируемого предприятия, состоящую из бюджета активов и пассивов, бюджета доходов и расходов, бюджета капитальных вложений, бюджета движения денежных средств, целесообразно расширить.

Кроме того целесообразно систематизировать требования, которыми следует руководствоваться при совершенствовании системы бюджетирования и управленческой отчетности на предприятии:

1. Разработку и внедрение системы управленческой отчетности, в том числе системы бюджетирования необходимо осуществлять поэтапно. Реализация этих этапов предполагает: определение задач построения системы управления финансами; разработку методологии; сравнительный анализ программных продуктов; собственно автоматизацию данного процесса; обучение пользователей; «обкатка» системы.

2. Для внедрения системы необходимо ставить конкретные действительные сроки, а «вчерашние». Очень важно с пониманием относиться к тому, что нереально создать эффективную систему управленческой отчетности, в том числе систему бюджетирования всего лишь за один месяц. Сроки, естественно, зависят и от масштаба компании, от целей и поставленных задач, от того, своими силами или с привлечением внешних консультантов будет произведено внедрение, но ориентировочные минимальные сроки внедрения автоматизированной системы бюджетирования составляет примерно от четырех месяцев.

3. При разработке системы бюджетов и управленческих отчетов следует руководствоваться таким требованиями:

- не следует совмещать в одном бюджете/отчете всю представленную информацию;

- одна форма отчета оптимально должна занимать одну страницу (максимум, две);

- бюджеты и отчеты дополнительно предоставлять расшифровки интересующих статей;

- целесообразно разработать два формата одного и того же отчета: «краткий» – для топ-менеджмента и «подробный» – для анализа сотрудниками финансового отдела.

4. Для того чтобы избежать ошибок на этапе разработки методологии системы управленческой отчетности, в том числе системы бюджетирования, рекомендуется:

- проведение обучающих семинаров или курсов повышения квалификации;

- составление глоссария терминов;

- разработка правил ведения управленческого учета, где аналитические разрезы бюджетных статей и управленческая отчетная документация будут совпадать с аналитиками управленческого учета. Также должно быть уделено внимание разработке четкой классификации затрат, идентичной для всех систем учета и бюджетирования, либо должны быть прописаны четкие соответствия статей одной системы учета иной системе;

- разработка пакета регламентной документации.

5. Необходимо также увязать стратегию и тактику бюджетирования на примере наиболее значимых показателей бюджетов и управленческих отчетов, таких как объем продаж, размер затрат, кредиторская и дебиторская задолженности, размер прибыли:

- планирование объема продаж. Нередко при планировании объема продаж от отделов продаж и маркетинга требуют предоставить в финансовый отдел информацию о том, сколько компания может продать в следующем году. Однако правильнее было бы сформулировать требование так: «Согласно стратегическому плану развития в течение пяти лет наша компания должна увеличить объем продаж в 2 раза. Отдел продаж и маркетинга должен подготовить перечень мероприятий (с указанием их стоимости) на следующий год, которые нужно осуществить для выполнения утвержденного стратегического плана»;

- планирование размера затрат. В ОАО «Химико-металлургический завод» в 2015 г. совокупные затраты (себестоимость продаж, коммерческие и управленческие расходы) составили 91 коп. на рубль реализованной продукции, следовательно, в этом году необходимо снизить их до 86 коп. Конечно, можно только приветствовать, что руководство ставит четкие цели: «уменьшить затраты до 86 коп. на рубль», но почему именно до 86 копеек? Если ориентироваться на достижение стратегических целей, то планирование затрат должно выглядеть таким образом: «Сценарный анализ на основе бизнес-плана показал, что в ближайшие пять лет возможно снижение затрат на рубль выпускаемой продукции с 91 до 80 копеек за счет сокращения кредиторской задолженности на 30%, реализации ряда инвестиционных проектов и реорганизации системы управления. В бюджете планового года должны быть предусмотрены соответствующие мероприятия»;

- планирование прибыли. Таким же образом обстоят дела с планированием прибыли предприятия. Очень часто задачи ставятся следующим образом: «В прошлом году доход предприятия был на уровне 5%, в этом году должен быть 6%». Это некорректно. Не понятно, откуда взялась цифра 6% и можно ли ее вообще добиться. Требуется не просто ставить какие-либо цели и задачи, но и понимать, к чему может привести их решение. В таком случае, при планировании объема доходов на год, следует ориентироваться на стратегические цели предприятия. И так понятно, что если в качестве стратегической цели организация смогла определить для себя достижение дохода через пять лет на уровне 20% от объема продаж, то ежегодного роста в 1% будет недостаточно. В данном случае организация должна разработать более напряженный годовой бюджет.

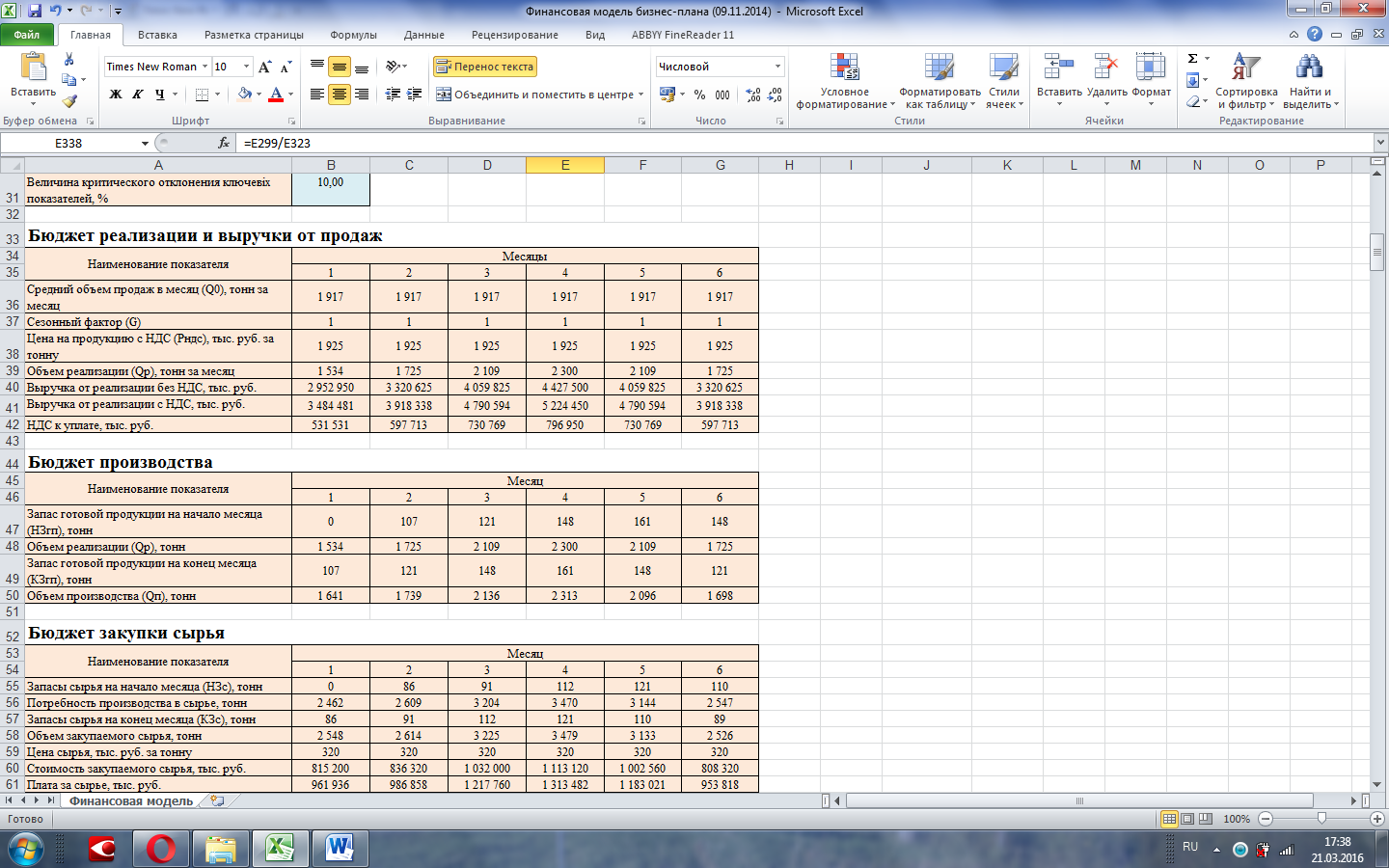

Помимо этого, следует учесть, что для осуществления эффективного бюджетного планирования, необходимы специфические исходные данные. Часть показателей можно связь из бухгалтерской отчетности. Часть же показателей требует предварительных исследований и поиска присущих им закономерностей. Для анализируемого предприятия таким специфическим показателем является сезонный фактор. Реальность такова, что, допустим, в январе спрос на реализуемую АО «ТВЭЛ» продукцию существенно ниже, чем, например, в апреле. Максимальный спрос наблюдается в апреле и на протяжении осенних месяцев. Таким образом, проведенное исследование объемов реализации на протяжении 2010-2015 гг. показало необходимость учета в процессе бюджетирования сезонного фактора. Параметры для учета данного фактора таковы: в январе объем реализации на 50% ниже среднемесячного объема, в феврале коэффициент, учитывающий сезонный фактор, равен 0,8, в марте – 0,9, в апреле – 1,0, в мае – 0,8, в июне – 0,6;

Используя выявленные закономерности, можно приступить к составлению операционных, финансовых и сводных бюджетов, а впоследствии и форм управленческой отчетности. В частности, предлагаемая система должна предусматривать разработку следующих видов бюджетов:

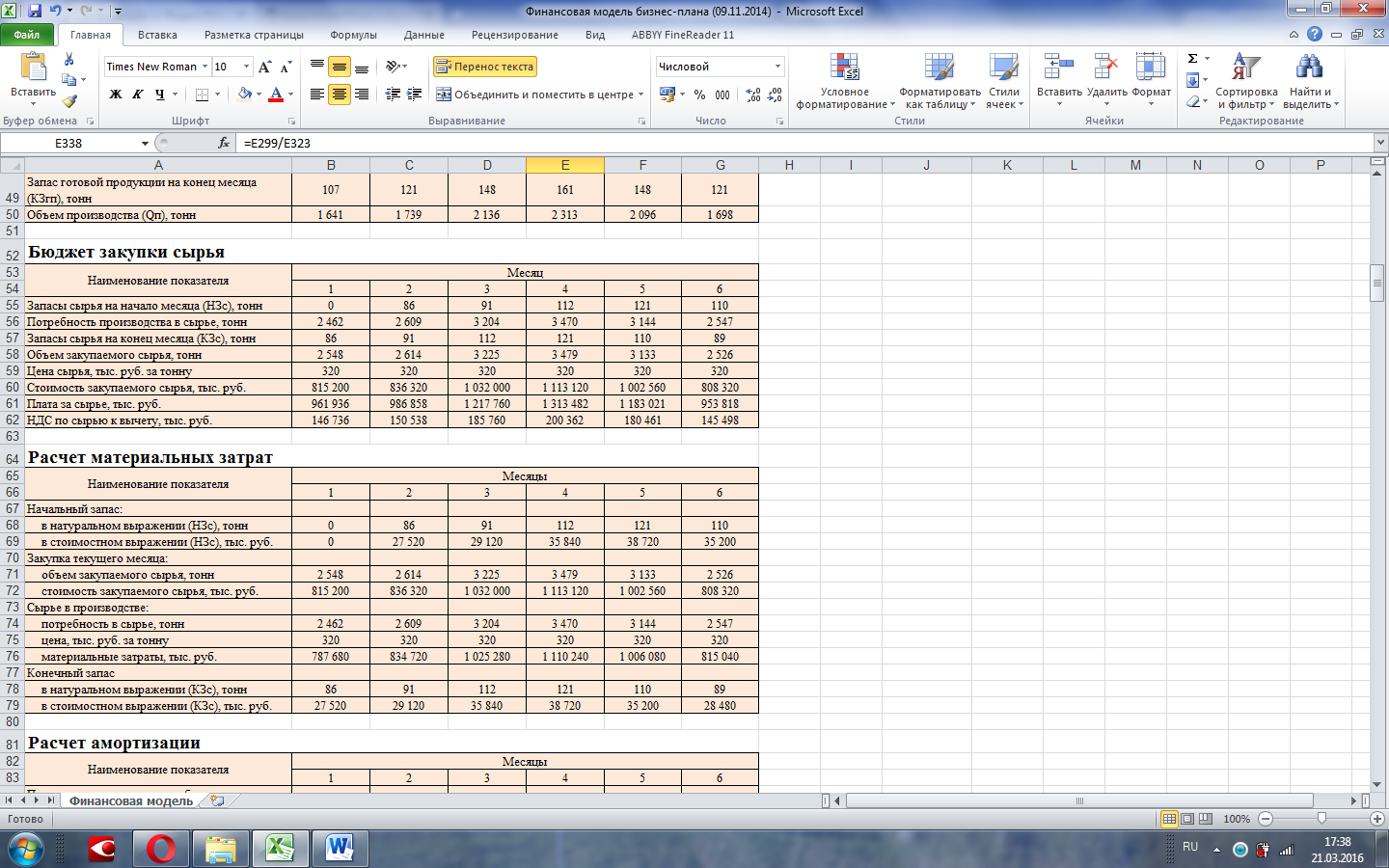

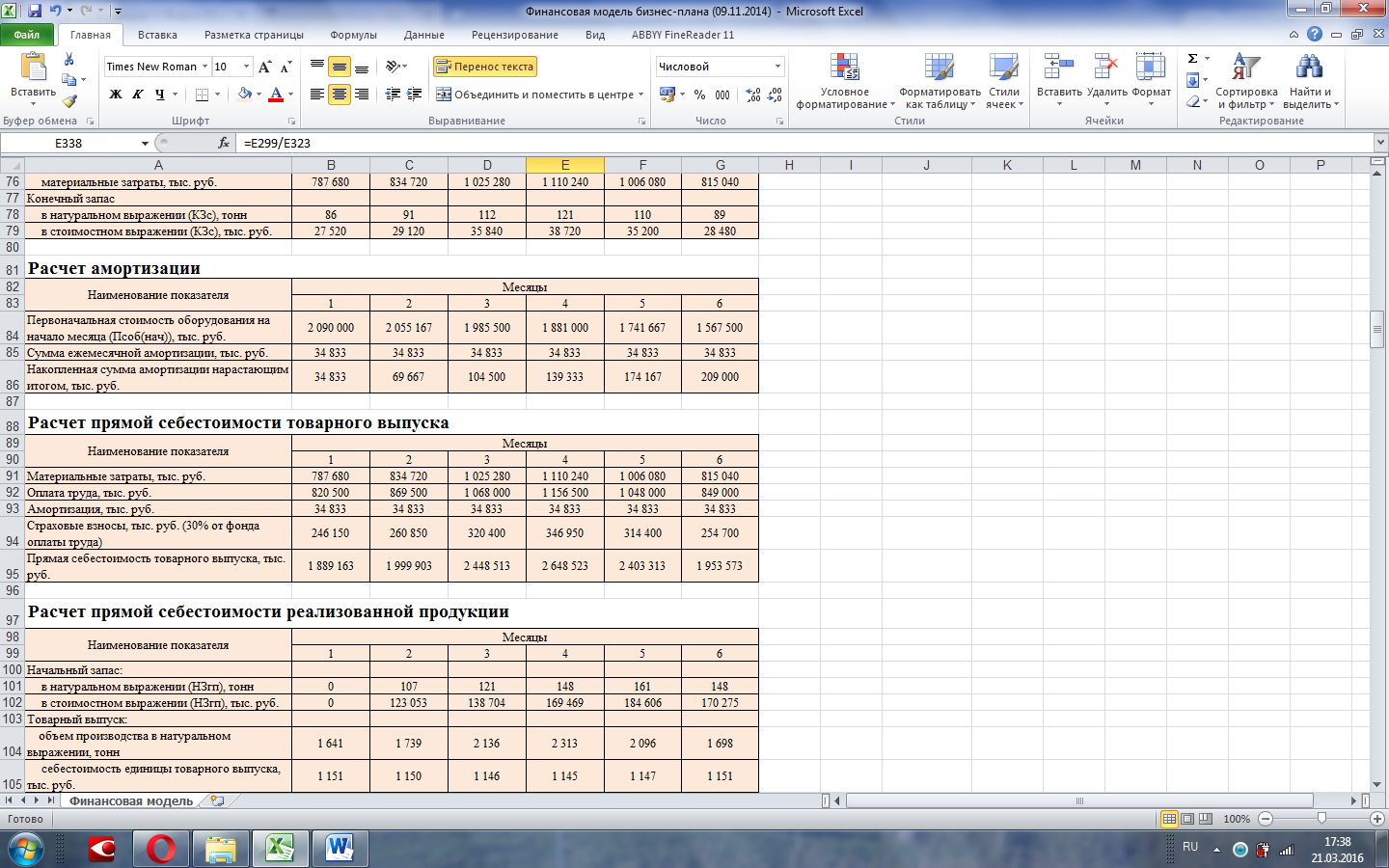

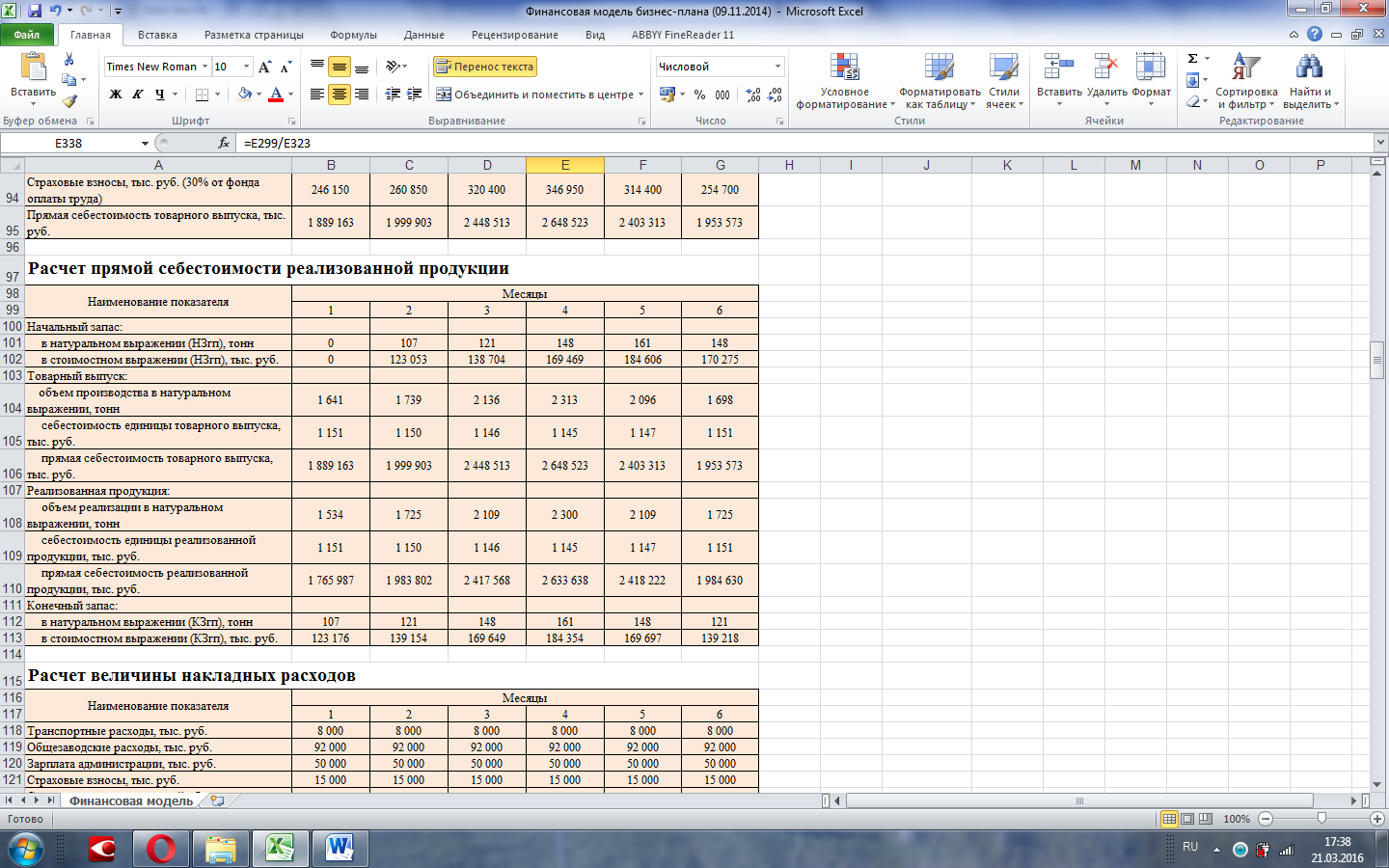

1) операционные бюджеты (приложение 1):

- бюджет объемов реализации и выручки от продаж;

- бюджет закупки сырья;

- бюджет расходов на оплату труда и начисления страховых взносов;

- бюджет начисления амортизации по оборудованию;

- бюджет прямых затрат на производство продукции;

- бюджет накладных расходов;

2) финансовые бюджеты (приложение 2):

- бюджет расчетов с поставщиками;

- бюджет расчетов по оплате труда;

- бюджет расчетов с прочими кредиторами;

- бюджет обслуживания долгосрочного кредита;

- бюджет расчетов с банком по краткосрочным кредитам;

- бюджет расчетов с дебиторами;

- бюджет расчетов по страховым взносам;

- бюджет расчетов по НДС;

- бюджет расчетов по налогу на прибыль;

- бюджет ежемесячных оплачиваемых расходов;

3) сводные бюджеты (приложение 3):

- бюджет движения денежных средств;

- бюджет прибылей и убытков.

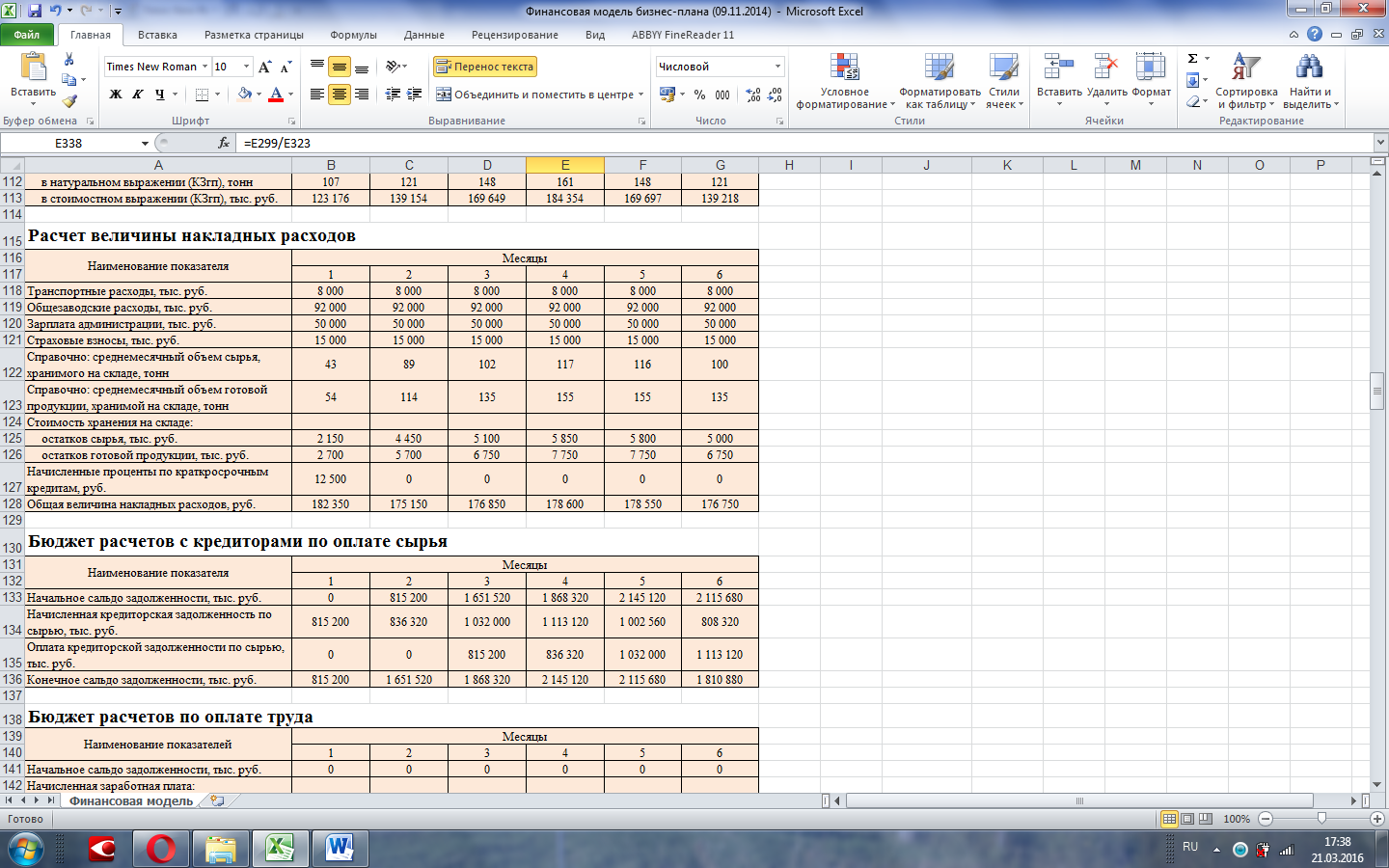

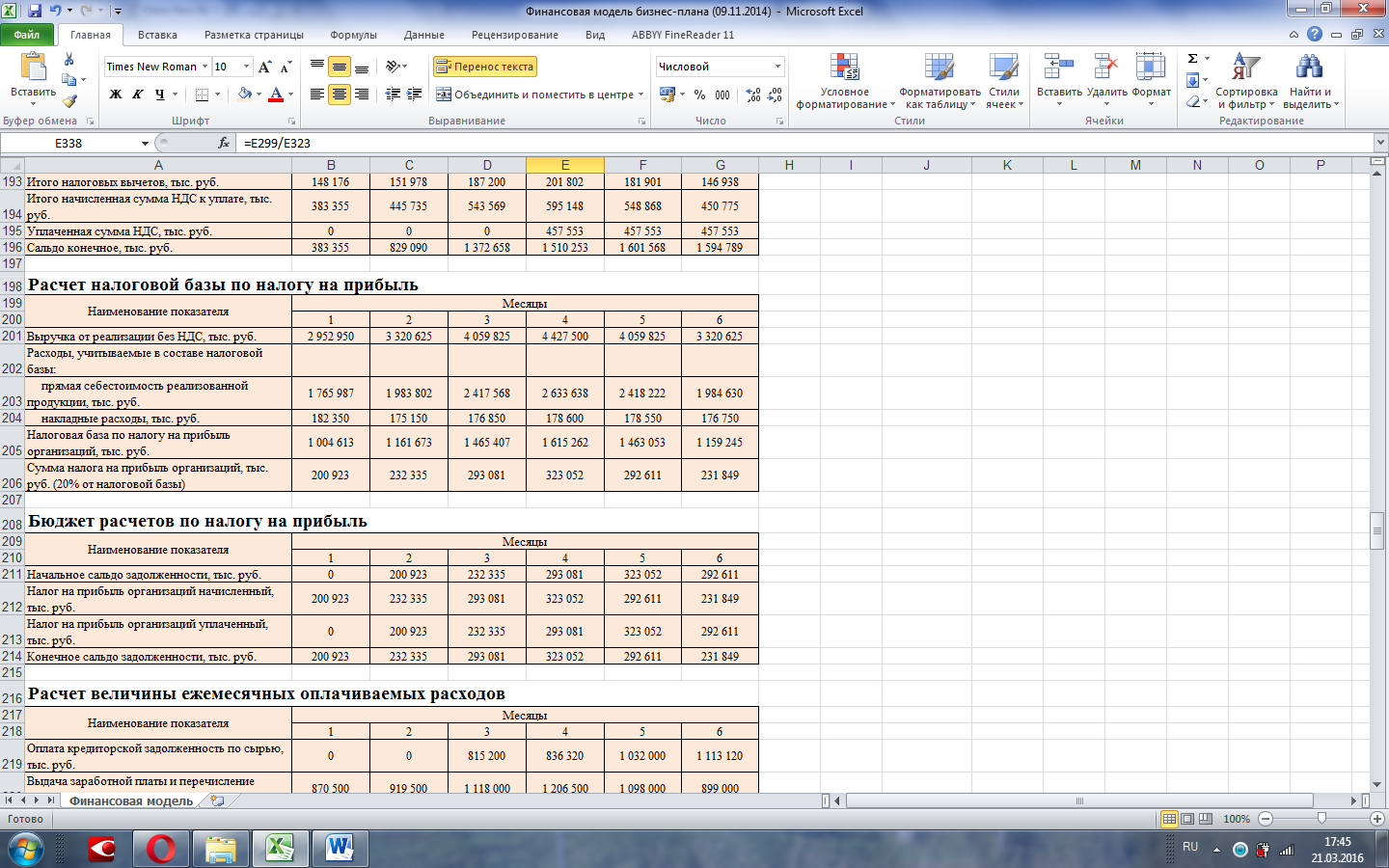

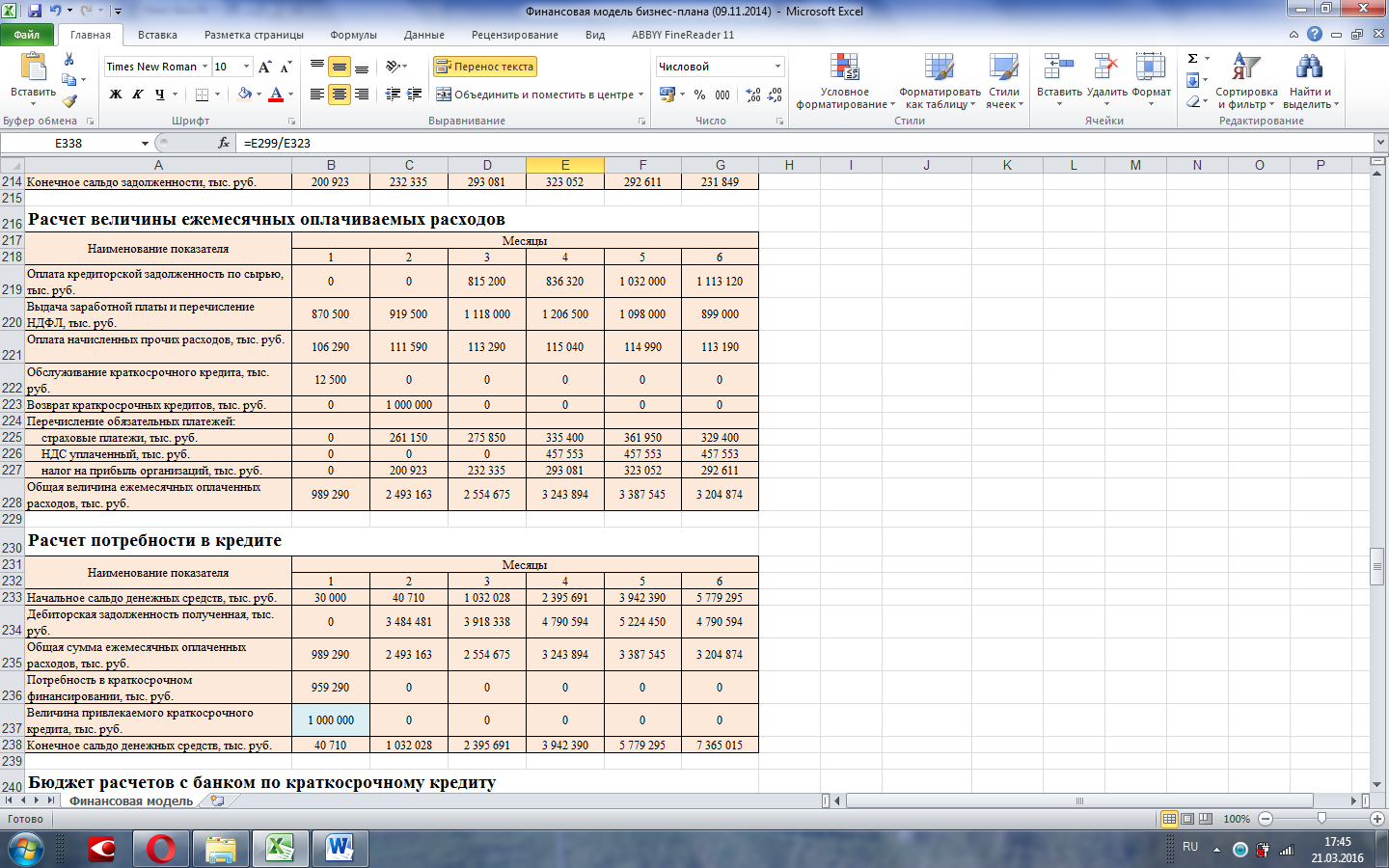

Первым в системе бюджетов предприятия является бюджет объемов реализации и выручки от продаж. Далее рассчитывает потребность в сырье. Существуют различные способы определения оптимальной величины и планирования конечного запаса сырья на складе. В настоящей работе использован один из самых простых и распространенных способов – определение величины конечного запаса сырья () в процентах от объема реализации (). Следует отметить, что при планировании в силу объективных обстоятельств не предполагают проведение инвентаризации конечного запаса в течение планируемого периода, т.е. величина начального запаса () каждого следующего месяца совпадает (тождественно равна) с величиной предыдущего месяца.

При составлении бюджетов особое внимание необходимо уделить такому компоненту накладных расходов, как величина начисленных процентов по краткосрочным кредитам. Основная трудность заключается в том, что на данном этапе расчетов эта величина неизвестна – она определяется исходя из фактических объемов привлекаемых краткосрочных кредитов, которые, в свою очередь, становятся известными на одном из последних этапов расчета совокупности бюджетов финансового блока. Таким образом, определение величины начисленных процентов по краткосрочным кредитам требует применения вертикальной техники расчетов. В связи с этим определение общей величины накладных расходов необходимо отложить и вернуться к завершению данной таблицы позднее, когда требуемый показатель (фактическая величина привлеченных краткосрочных кредитов) будет определен.

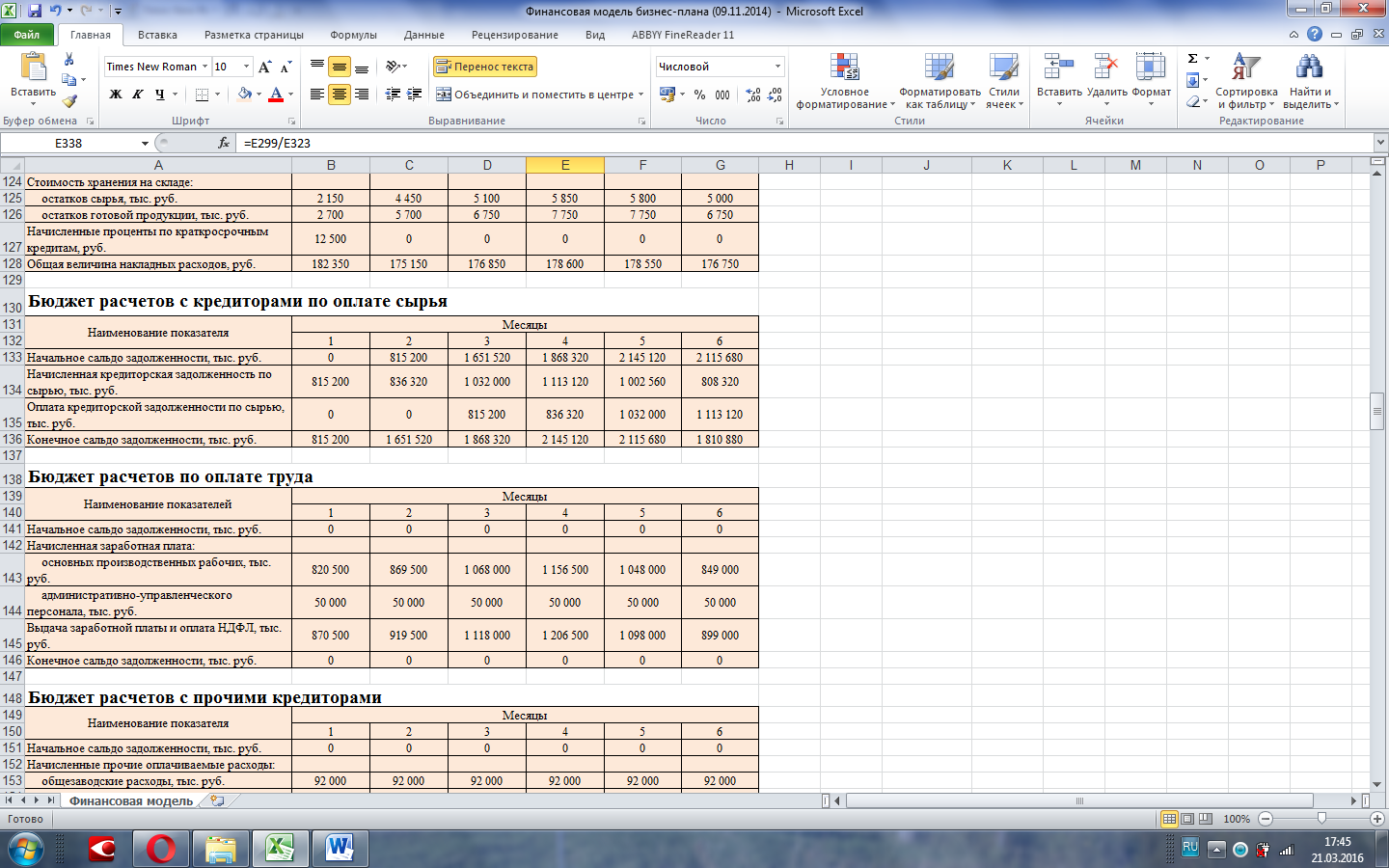

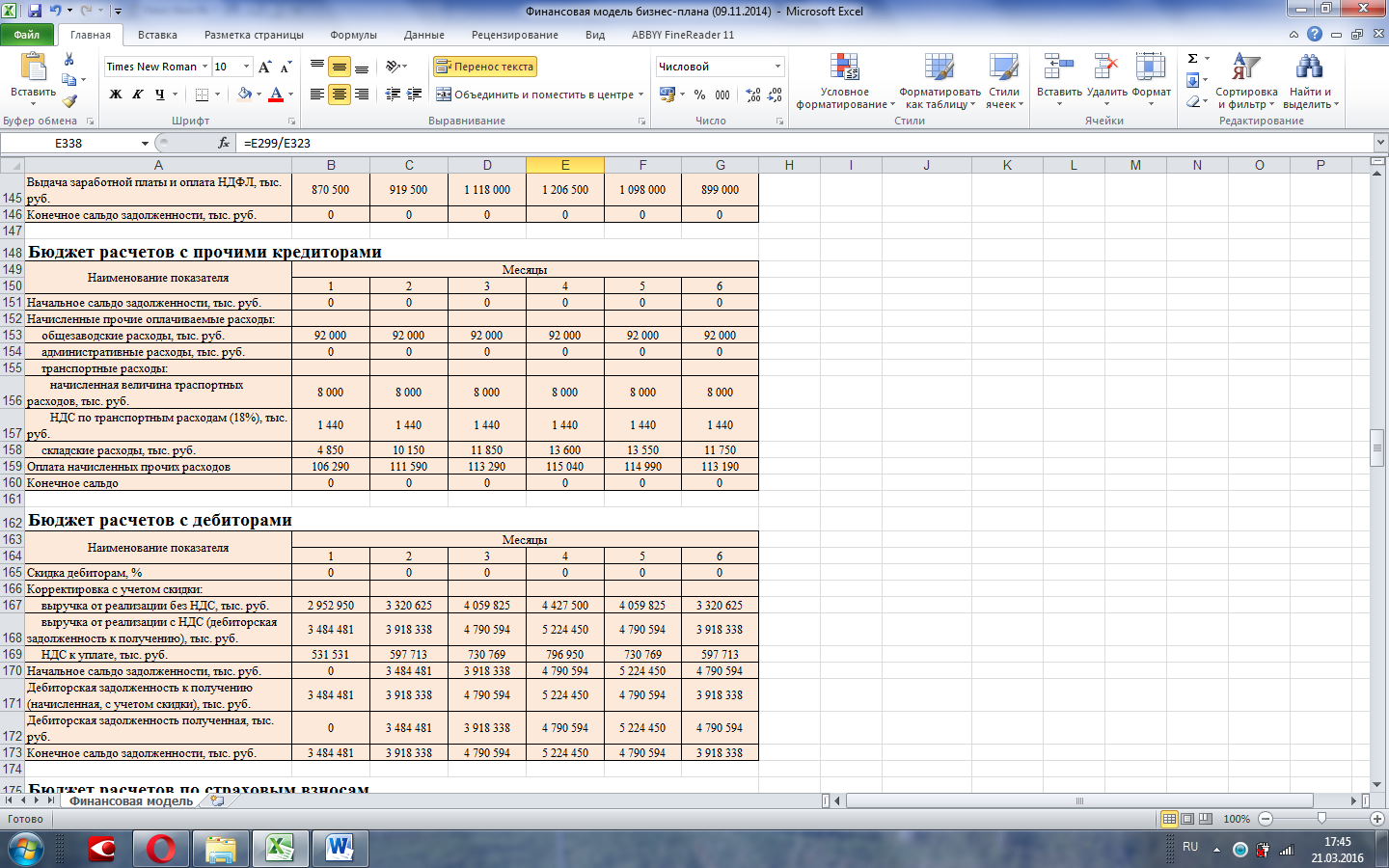

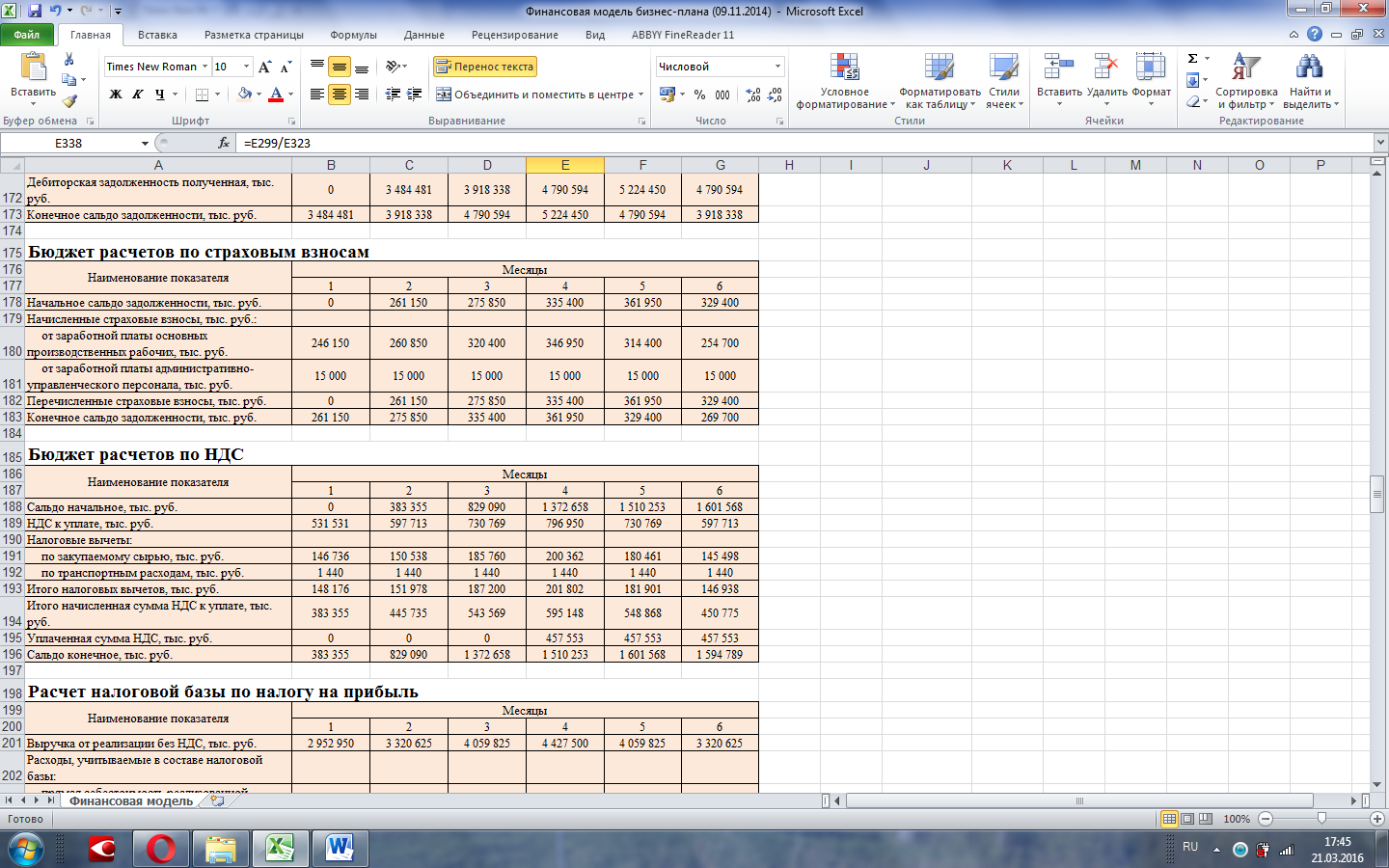

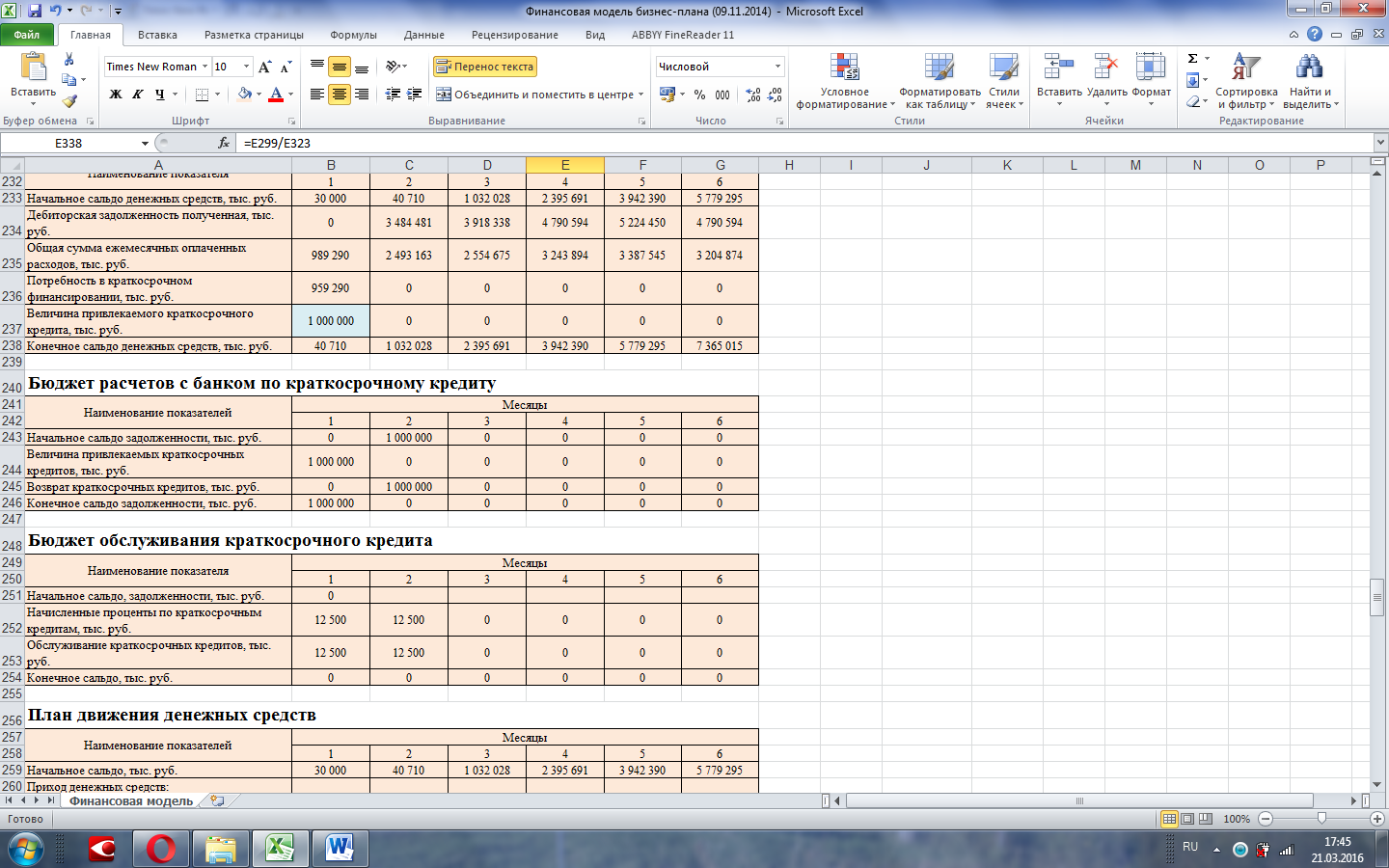

Все таблицы группы финансовых бюджетов состоят из следующих блоков: начальное сальдо (а не запас, как это характерно для таблиц группы оперативных бюджетов); блок, отражающий входящие/начисленные финансовые потоки; блок, отражающий исходящие/оплаченные финансовые потоки; конечное сальдо. При заполнении таблиц действуют следующие общие правила: во-первых, конечное сальдо определяется по формуле: начальное сальдо + начисленные финансовые потоки – оплаченные финансовые потоки; во-вторых, начальное сальдо каждого последующего месяца тождественно равно конечному сальдо предыдущего месяца.

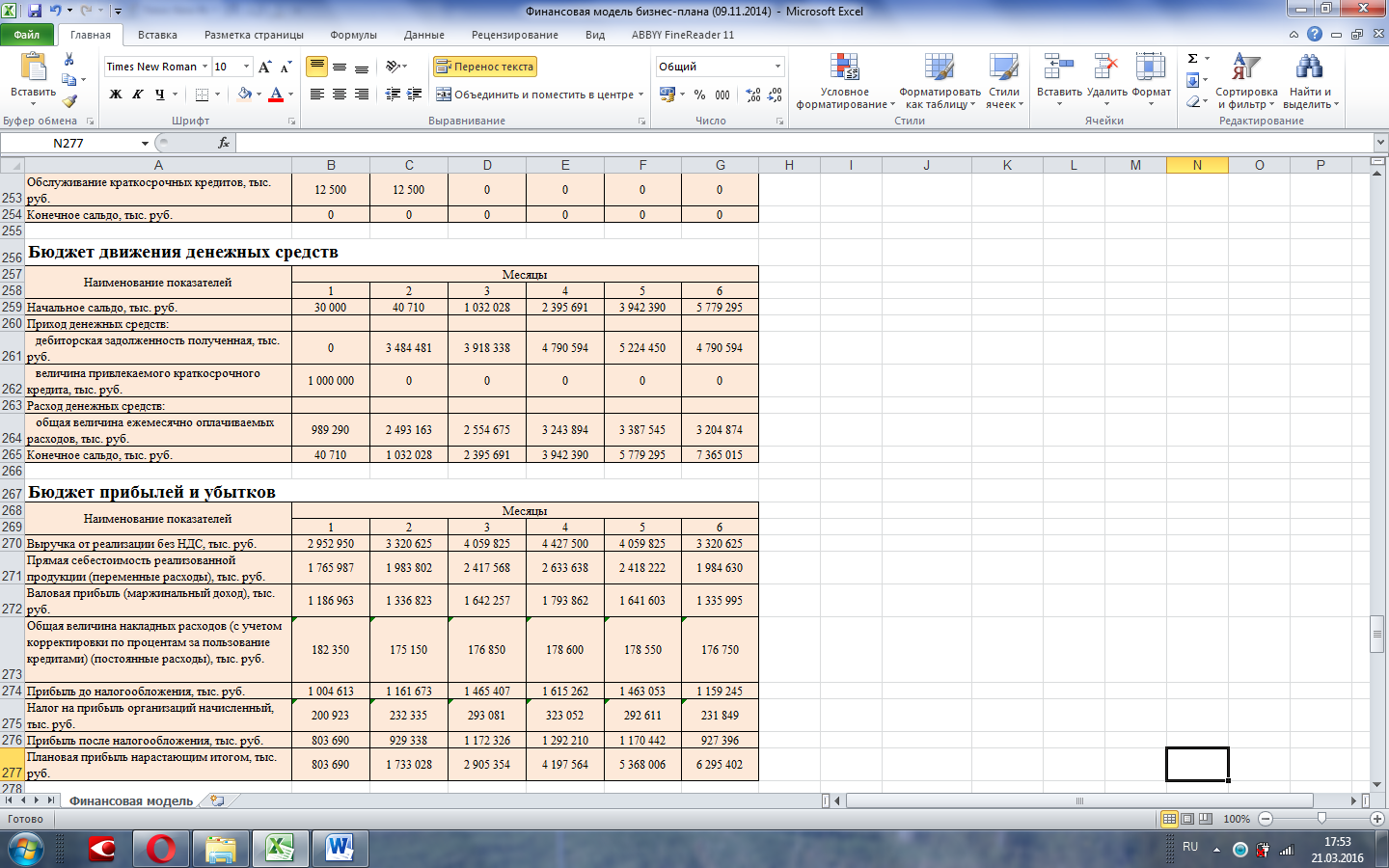

На основе операционных и финансовых бюджетов составляются сводные бюджеты. Формирование сводных бюджетов должно заключать в себе сведение воедино отдельных ранее рассчитанных показателей, которые объединены общим смыслом. Расчетные действия в бюджетах этой группы могут быть выполнены только в части определения сводных величин (таких, как плановая прибыль, плановая валюта баланса и т.п.). По этой причине при формировании бюджетов данной группы важное внимание необходимо уделить правильному переносу ранее рассчитанных показателей из групп оперативных и финансовых бюджетов. Бюджеты сводной группы, как правило, имеют в основном контрольное значение. К числу таких бюджетов относятся: план движения финансовых средств; план прибылей и убытков.

Как видим, предлагаемая система бюджетов существенно шире системы бюджетирования, которая функционирует на предприятии в настоящее время.

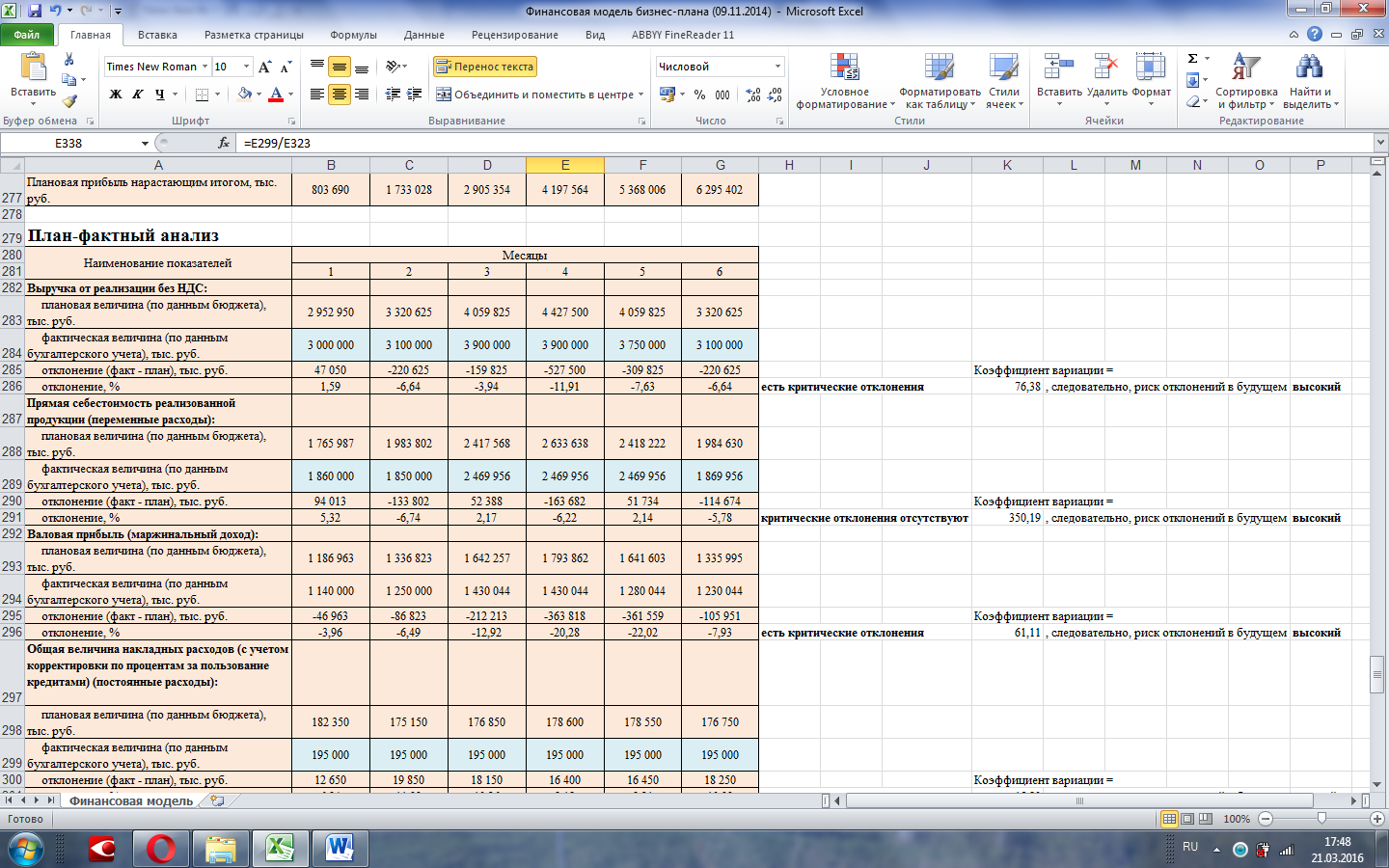

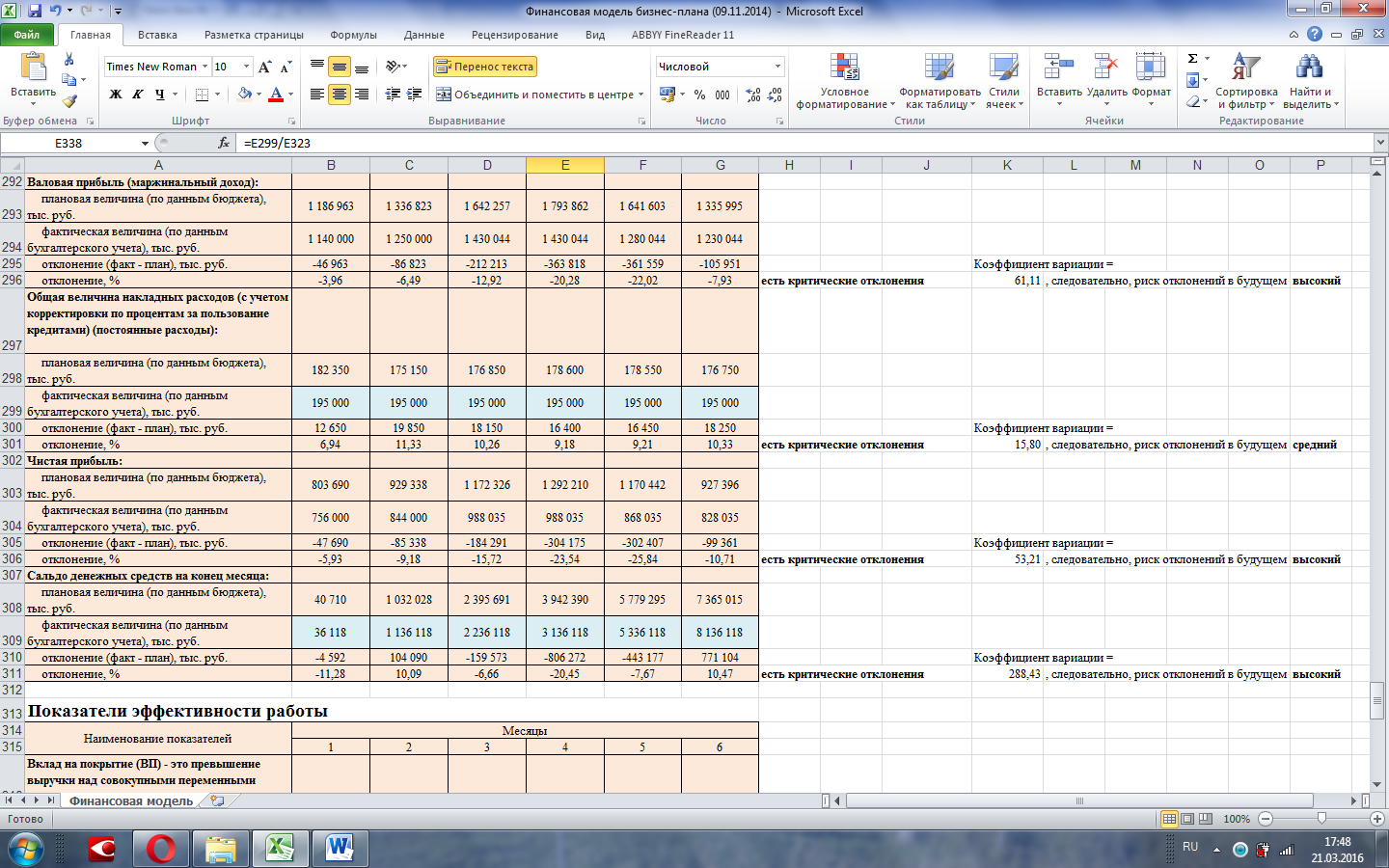

В формах управленческой отчетности (приложение 4) есть возможность сравнить ключевые фактические показатели деятельности предприятия (предполагается, что пользователь заполняет соответствующие ячейки по данным бухгалтерского учета) с их значениями, предусмотренными в бюджетах. Кроме того, разработанная система предполагает выявление показателей, по которым наблюдаются критические отклонения от бюджета. Например, полагая, что критическим является негативное отклонение более 10% (задается пользователем), мы получили от отклонение по выручке составило: в январе – 1,59% (с сторону увеличения по сравнению с бюджетом), в феврале – 6,64%, в марте – 3,94%, в апреле – 11,91%, в мае – 7,63%, в июне – 6,64% (в сторону уменьшения по сравнению с бюджетом). Приняв 10% в качестве критерия критичности отклонений, делаем вывод, что в приведенном ряду выявлено наличие таких отклонений. Выявление таких отклонений должно направить работу финансового менеджера на выявление причин отклонений, и прежде всего, критических отклонений. Если наличие негативных критических отклонений повторяется с растущей периодичностью, то это должно стать объектом предельного внимания финансового менеджера. В предлагаемой модели ключевыми показателями, характеризующими результаты хозяйствования, выступают: выручка от реализации, прямая себестоимость реализованной продукции (переменные расходы), валовая прибыль, накладные расходы (постоянные расходы), чистая прибыль, сальдо денежных средств.

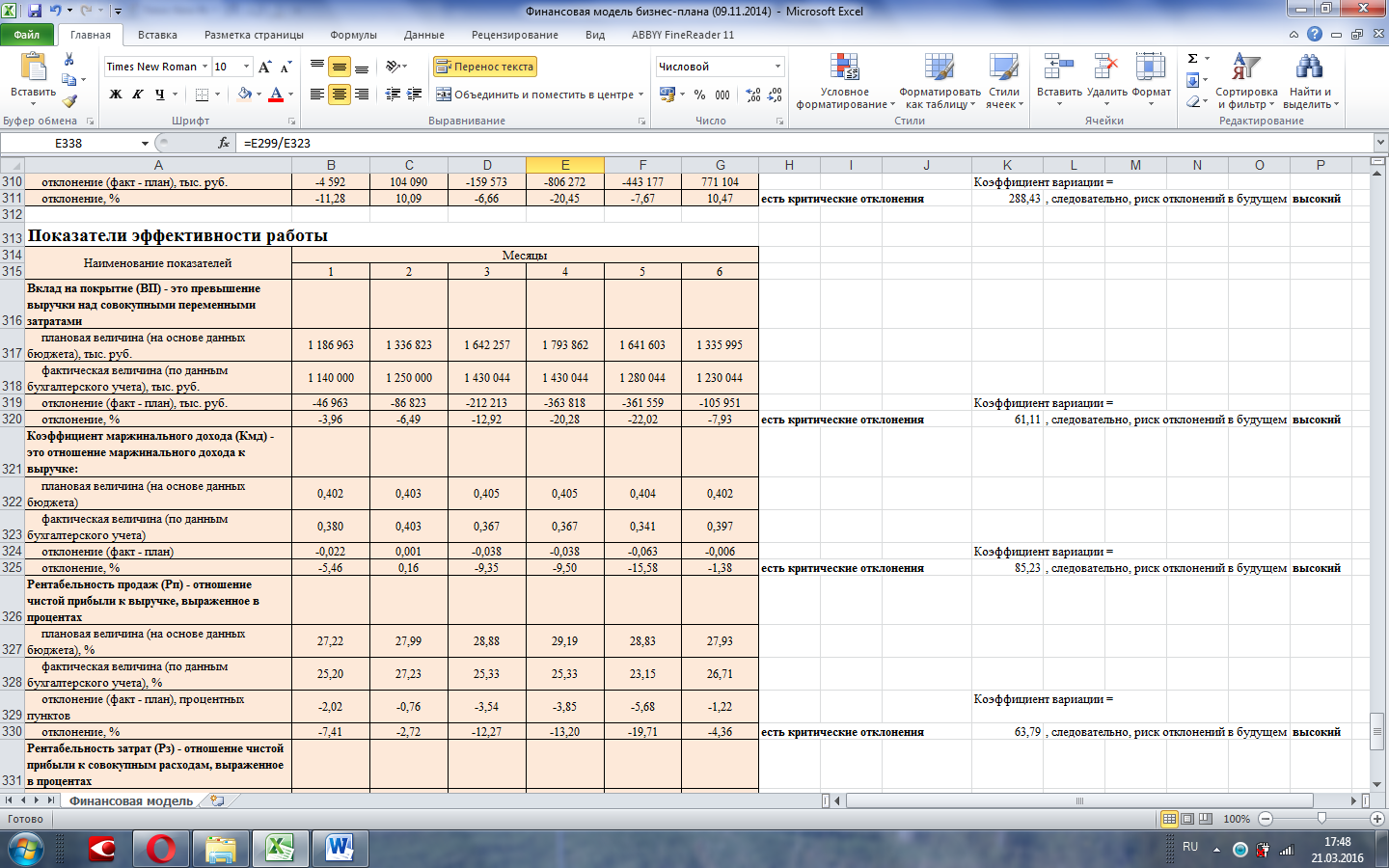

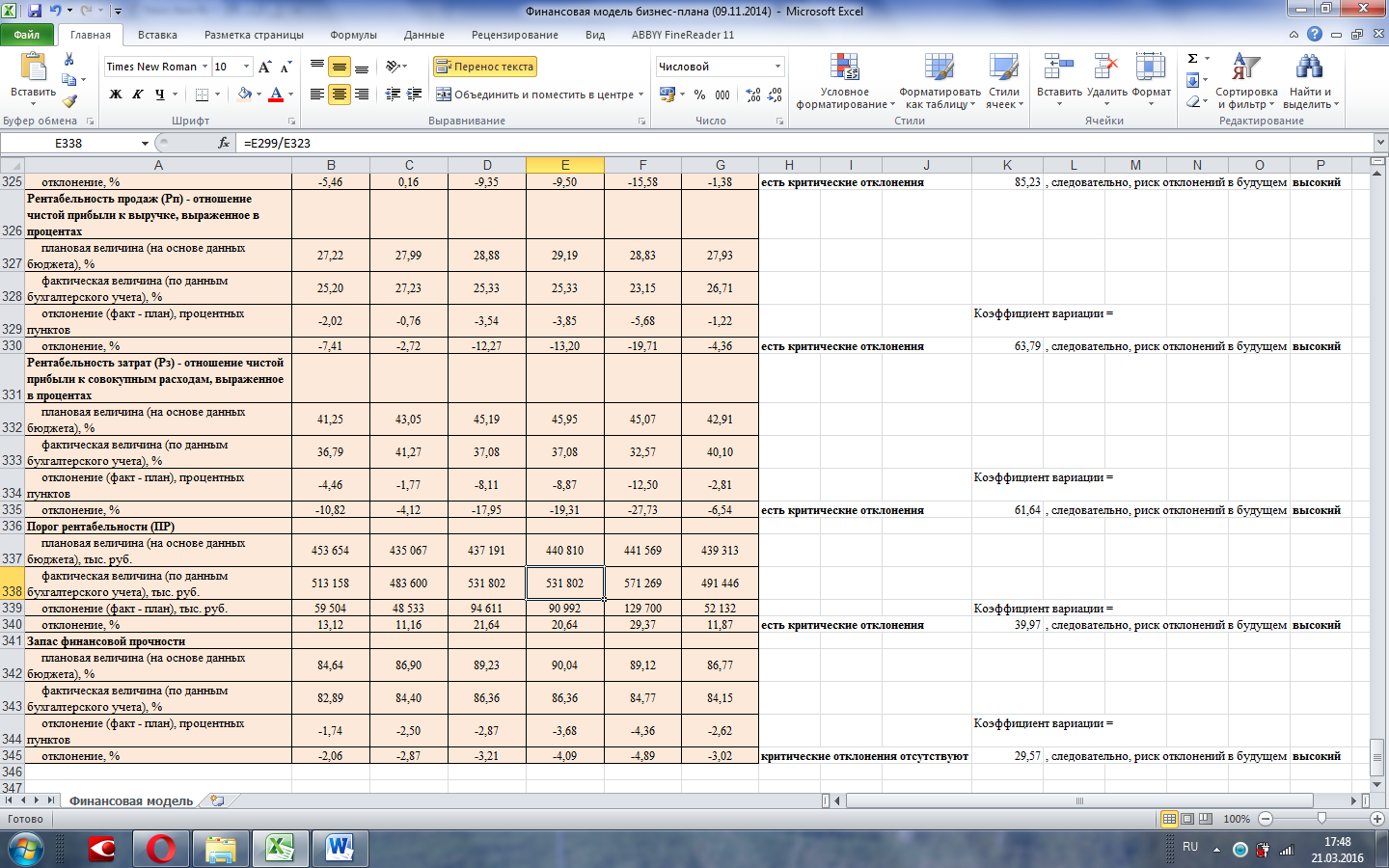

Помимо этого, одна из форм управленческой отчетности позволяет осуществить расчет ключевых аналитических показателей работы предприятия и, соответственно, отклонений по таким показателям, как вклад на покрытие переменных затрат, коэффициент маржинального дохода, рентабельность продаж, рентабельность затрат, порог рентабельности и запас финансовой прочности.

Таким образом, предлагаемый алгоритм расчета показателей управленческой отчетности учитывает:

во-первых, возможность проведения итерационных расчетов, что предусматривает поэтапное приведение окончательного результата к его оптимальному (запланированному) значению;

во-вторых, различные по своему экономическому смыслу показатели (исходные данные, результаты хозяйствования (выручка, прибыль, сальдо отдельных компонентов активов, капитала и обязательств предприятия), т.е. расчетные показатели, а также показатели, которые входят в сфере компетенции менеджмента.

Заключение

Главная цель управленческого учета – оперативное составление и представление управленческой отчетности, необходимой для принятия управленческих решений с целью контроля использования ресурсов, выполнения договоров, движения денежных средств и других факторов, влияющих на получение прибыли и достижение успехов на рынке. Важность внутренней отчетности заключается в том, что на ее основе принимаются решения на всех уровнях управления организацией. Важным элементом в принятии решений является время, проходящее от получения отчета к выработке решения и преобразования его в управленческие действия. Существенное значение при этом имеют доступная форма внутреннего отчета, расположение и подача соответствующей информации. Не может быть стандартного набора внутренней отчетности с едиными формами и информационной структурой. Внутренняя отчетность индивидуальна, она отрицает стереотипный подход.

Анализ организации управленческого учета в АО «ТВЭЛ» позволил выявить следующие проблемы:

1. Формально функция составления управленческой отчетности сосредоточена в бухгалтерии. В то же время функции, связанные с составлением бюджетов, возложены на финансовый отдел. В результате в АО «ТВЭЛ» возникает ситуация, когда фактические функции по формированию бюджета и отчетности по его исполнению рассредоточены и поделены между финансово-экономическими подразделениями (финансовым отделом и бухгалтерией). В результате каждый субъект процесса бюджетирования анализирует только свои участки, в то время как сводным анализом, в котором бы прогнозный баланс, прибыли и убытки, движение денежных средств анализировались во взаимосвязи, приходится заниматься бухгалтерии. В результате возникает дополнительный документооборот по обмену плановыми и фактическими данными между бухгалтерией и финансовым отделом. Следовательно, по критерию эффективности функциональной структуры управления организацию управленческого учета в АО «ТВЭЛ» нельзя назвать удовлетворительной.

2. Составление плана закупок осуществляется в соответствии с графиками производства, но при отсутствии в нем предельных закупочных цен на поставляемое сырье. В АО «ТВЭЛ» складское хозяйство не выделено в качестве самостоятельного объекта управленческого учета, что, на наш взгляд, снижает возможность оценки эффективности закупок (сравнение цен закупок со среднерыночными ценами, с ценами в прошлом, с ценами у конкурентов, потери на отвлечение оборотных средств в связи с инфляцией, расчет оптимального объема закупки и т.д.). Полученные результаты оценки позволяют сделать вывод о наличии в компании резервов снижения расходов на приобретение сырья.

3. В АО «ТВЭЛ» не предусмотрена возможность ведения управленческого учета в виде дополнительных уровней аналитического учета и без взаимосвязи с Главной книгой, который имеет выход на внутренние формы отчетности о себестоимости, представляющие собой коммерческую тайну предприятия. Программное обеспечение по обслуживанию бухгалтерского учета в АО «ТВЭЛ» не позволяет в сетевом режиме осуществлять транспортировку данных из финансового отдела в бухгалтерию и обратно (в виде полученных отклонении от бюджетных показателей) и формировать внутренние формы отчетности по разным направлениям затрат. Следовательно, и по критерию эффективности программного обеспечения, используемого при реализации учетных процедур, систему управленческого учета на предприятиях АО «ТВЭЛ» нельзя назвать удовлетворительной.

4. Первая проблема – отсутствие полноценной системы бюджетирования, которая бы обеспечивала финансовое планирование всех аспектов финансово-хозяйственной деятельности предприятия. Второй проблемой функционирующей в АО «ТВЭЛ» системы бюджетирования является низкое качество разрабатываемых бюджетов. Третья проблема рассматриваемой системы – низкое качество автоматизации бюджетирования.

Таким образом, функционирующая в АО «ТВЭЛ» система управленческого учета требует совершенствования. При этом модель управленческого учета должна быть интегрирована в систему бюджетирования.

Учитывая, что АО «ТВЭЛ» объединяет в своей структуре множество предприятий, что предопределяет высокую диверсифицированность деятельности АО «ТВЭЛ», моделировать систему управленческой отчетности целесообразно в разрезе сегментов. При этом такая система должна быть реализована на каждом из предприятий АО «ТВЭЛ» в разрезе выпускаемых видов продукции.

Предлагаемая система должна предусматривать разработку операционных, финансовых и сводных бюджетов. Особо следует отметить, что в предусмотренных предлагаемой моделью формах управленческой отчетности есть возможность сравнить ключевые фактические показатели деятельности предприятия с их фактическими значениями. Кроме того, разработанная система предполагает выявление показателей, по которым наблюдаются критические отклонения от бюджета. В целом, предлагаемый алгоритм расчета показателей управленческой отчетности учитывает:

во-первых, возможность проведения итерационных расчетов, что предусматривает поэтапное приведение окончательного результата к его оптимальному (запланированному) значению;

во-вторых, различные по своему экономическому смыслу показатели (исходные данные, результаты хозяйствования (выручка, прибыль, сальдо отдельных компонентов активов, капитала и обязательств предприятия), т.е. расчетные показатели, а также показатели, которые входят в сфере компетенции менеджмента.

Список литературы

- Приказ Минфина РФ от 29.07.1998 №34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» // СПС «Консультант Плюс».

- Приказ Минфина РФ от 06.07.1999 №43н (ред. от 28.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // СПС «Консультант Плюс».

- Агапов Д.С. Внутренняя управленческая отчетность в децентрализованных структурах управления коммерческих организаций // Вестник Воронежского государственного университета. Серия: Экономика и управление. – 2012. – № 2. – С. 197-202.

- Бабкина О.М. Стратегическая управленческая отчетность на предприятии // Современные научные исследования и инновации. – 2014. – № 4 (36). – С. 40.

- Башарова О.Г., Белая В.В. Управленческая отчетность как инструмент управления бизнесом // Управленческий учет. – 2013. – № 6. – С. 91-97.

- Башарова О.Г., Михайлюк А.В. Управленческая отчетность в системе внутреннего контроля предприятия // Современная экономика: проблемы и решения. – 2014. – № 6. – С. 92-99.

- Вахорина М.В. Управленческая отчетность как объект внутреннего аудита // Финансовая аналитика: проблемы и решения. – 2015. – № 9 (243). – С. 48-54.

- Джамирзова З.Н., Шулепина С.А. Управленческая отчетность как неотъемлемый фактор управления в организациях // Аспирант. – 2015. – № 1 (6). – С. 108-111.

- Ельчанинова О.В., Татаринова М.Н., Гришанова С.В. Бухгалтерская финансовая и управленческая отчетность как основа для проведения аналитических действий // Экономика и предпринимательство. – 2014. – № 12-2 (53-2). – С. 886-890.

- Ефимова З.В. Управленческая отчетность как основа для принятия управленческих решений // Вестник Российского государственного аграрного заочного университета. – 2012. – № 12. – С. 105-107.

- Журавлева Е.В., Шестакова И.М. Управленческая отчетность организации // Экономика и управление в XXI веке: тенденции развития. – 2011. – № 1. – С. 115-119.

- Иванова О.Е., Солдатова Л.И. Управленческая отчетность как информационный ресурс о затратах // Бухучет в здравоохранении. – 2014. – № 4. – С. 35-47.

- Кальницкая И.В., Харина В.В. Практические аспекты внедрения управленческого учета в торговых организациях: центры ответственности и управленческая отчетность // Управление корпоративными финансами. – 2013. – № 4. – С. 238-243.

- Ким Л.И. Формирование показателей внутренней (управленческой) отчётности по данным первичного учёта // Вестник Российского университета кооперации. – 2013. – № 1 (11). – С. 36-45.

- Коваленко А.О. Управленческая отчетность в системе управления производственными затратами // Академический вестник. – 2014. – № 1 (27). – С. 88-95.

- Кольцова Т.А. О системе управленческой отчётности организации // Академический вестник. – 2009. – № 4. – С. 123-125.

- Локтионов Е.Г. Бухгалтерская (финансовая) и управленческая отчетность как информационная база внутреннего контроля предприятия // Вестник СамГУПС. – 2012. – № 3 (17). – С. 52-56.

- Макарова А.А., Кравченко К.И. Управленческая отчетность и этапы ее составления // Проблемы экономики. – 2014. – № 5 (63). – С. 38-40.

- Максимова Т.И., Трунова Е.Б. Бухгалтерская управленческая отчетность, ее роль и место в информационной системе управления производственными процессами на предприятии // Материалы работы Всероссийской научно-практической конференции «Тенденции развития бухгалтерского учета: вызовы и современность». – 2015. – С. 108-119.

- Меделяева З.П., Трунова Е.Б. Бухгалтерская управленческая отчетность, ее содержание и формы представления // Вестник Воронежского государственного аграрного университета. – 2015. – № 2 (45). – С. 100-108.

- Микаелян Г.М., Суглобов А.Е. Управленческая отчетность как инструмент внутреннего контроля деятельности региональных банков // Образование. Наука. Научные кадры. – 2012. – № 9. – С. 126-131.

- Моторин А.Л., Гребнева М.В. Управленческая отчетность, ее роль в инновационном развитии управления организацией // Инновационное развитие экономики. – 2015. – № 2 (26). – С. 126-129.

- Муталимова З.М., Алиева М.Ю. Внутренняя управленческая отчетность как источник информации для анализа // Экономика и социум. – 2013. – № 3 (8). – С. 484-487.

- Семина Л.А., Ковалева И.В. Управленческая отчетность как форма обратной связи в системе внутрифирменного управления организацией // Экономика и бизнес: теория и практика. – 2016. – № 1. – С. 109-111.

- Слободняк И.А. Бухгалтерская управленческая отчетность как система учетно-аналитической информации о деятельности организации // Международный бухгалтерский учет. – 2011. – № 19. – С. 11-22.

- Соколова И.А., Прохорова Н.А. Внутренняя бухгалтерская отчетность как информационная база управленческого анализа // Вестник Поволжского государственного университета сервиса. Серия: Экономика. – 2012. – № 23. – С. 168-172.

- Томшинская И.Н., Баранова Е.А. Управленческая отчетность как категория бухгалтерского учета // Проблемы экономики и управления в торговле и промышленности. – 2014. – № 2. – С. 43-47.

- Хисамов А.М., Гладкова Т.Ю. Управленческая отчетность холдинга: оптимизируем порядок консолидации // Российское предпринимательство. – 2011. – № 5-2. – С. 118-122.

- Хохлова Н.В., Прохорова Л.М. Управленческая отчетность в системе отчетной информации деятельности предприятия // Сборник статей II Всероссийской научно-практической конференции «Бухгалтерский учёт, анализ, аудит и налогообложение: проблемы и перспективы». – 2014. – С. 161-164.

- Цыганова И.Ю. Управленческий подход к формированию и раскрытию информации по сегментам в стратегической отчётности организации // Известия Оренбургского государственного аграрного университета. – 2013. – № 6 (44). – С. 152-155.

- Шапорова О.А., Тюхова Е.А., Куканова Н.В. Бухгалтерская управленческая отчетность как система учетно-аналитической информации // Управление экономическими системами: электронный научный журнал. – 2012. – № 7 (43). – С. 16.

- Ясонова Е.Ю. Отчетность по сегментам в финансовом и управленческом учете // Сборник статей Международной научно-практической конференции «Стратегии устойчивого развития национальной и мировой экономики». – 2015. – С. 127-132.

Приложение 1.

Операционные бюджеты

Продолжение приложения 1

Продолжение приложения 1

Приложение 2.

Финансовые бюджеты

Продолжение приложения 2

Продолжение приложения 2

Приложение 4.

Формы управленческой отчетности

Продолжение приложения 4

Продолжение приложения 4

Продолжение приложения 4

- Юридическая ответственность (Понятие юридической ответственности и ее функции)

- Особенности управления в современных условиях и пути его совершенствования

- Законность и правопорядок (Гарантии законности и правопорядка)

- Устройство персонального компьютера ( Теоретические основы и структура персонального компьютера)

- Реализация собственного стартапа в сфере торговли и его раскрутка (Ключевая бизнес – идея стартапа)

- Реализация собственного стартапа в сфере торговли и его раскрутка (Понятие стартапа и этапы его реализации)

- Законность и правопорядок (Принципы, гарантии законности)

- Пробелы в законодательстве и способы их восполнения.

- Понятие и виды наследования ( Понятия наследственного права)

- Основные функции в системе менеджмента ( Понятие, цели, задачи и принципы менеджмента)

- Состав правонарушения ( Понятие и значение состава правонарушения)

- Анализ технологий совершения компьютерных преступлений (Компьютерные преступления)