Современный банковский маркетинг: методы и тенденции развития (Цели, задачи и главные принципы банковского маркетинга)

Содержание:

Введение

Современный маркетинг рассматривается специалистами как система организации всей деятельности банка (фирмы) по разработке, производству и сбыта товаров, предоставления услуг на основе комплексного изучения рынка и реальных запросов клиентов, с целью получения максимальной прибыли. банк сбыт маркетинг

Создание банковской системы привело к необходимости внедрения коммерческими банками современных приемов и способов маркетинга. На это ориентируют интернационализация и универсализация банковской деятельности, усиление конкуренции с иностранными банками, а также появление банков конкурентов в лице небанковских учреждений: страховых, брокерских, различных фондов, торгово-промышленных и финансовых корпораций. Чтобы выжить, банкам нужно бороться за каждого клиента. В этих условиях особое значение приобретает маркетинг в банковской деятельности, чем и объясняется актуальность выбранной темы.

Актуальность данного исследования определила цель и задачи работы.

Цель работы - рассмотреть организацию маркетинга в банковской деятельности.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Рассмотреть теоретические основы банковского маркетинга;

2. Рассмотреть организацию маркетинговой деятельности банка России и на примере ПАО «Сбербанк» ;

Объект исследования - банковский маркетинг.

Предмет исследования - организация маркетинговой деятельности в банке.

Данная тема достаточно подробно освещена в научных трудах следующих зарубежных авторов: Питера Друкера, Ф. Котлера, Питера С. Роуза, Т. Питера, Р. Уотермана, М. Портера, А. Чандлера, С. Эбеля, М. Бруна, Дж. Тилмеса, М. Герцена, Д. Бэре, Э. Доллана, Р. Смита, Г. Амстронга, и других.

В отечественной литературе данной теме посвящены работы: О.И. Лаврушина, Е.П. Голубкова, Е.Э. Автуховой, А.И. Ковалева, О.В. Грядовой, Ю.И. Коробова, Г.Г. Коробовой, Д.Н. Владиславлева, И. Т Балабанова, В.Т. Севрука, В.В. Рудько - Селиванова, Е.С. Стояновой, Г.Н. Белоглазовой, и других.

Теоретическая значимость проведенного исследования состоит в обобщении научного знания по данной проблеме. Успешность выполнения задач по написанию курсовой работы в наибольшей степени зависит от выбранных методов исследования. В работе использовались следующие методы исследования: исторический и логический, изучение и анализ литературы и документов, обобщение, индукция, методы классификации и прогнозирования.

В качестве информационной базы научного исследования использовались данные фондов и институтов, законодательные и нормативные акты, отчеты российских региональных коммерческих банков, данные и сведения из монографий, научных статей, докладов и отчетов, материалов научных конференций и семинаров.

Структура исследования. Работа состоит из введения, двух глав, заключения, списка литературы и приложений

В заключении подведены итоги исследования.

Глава 1. Теоретические основы банковского маркетинга

1.1 Цели, задачи и главные принципы банковского маркетинга

Банковский маркетинг — это совокупность функций, направленных на предоставление услуг для удовлетворения финансовых и (и других связанных) потребностей и желаний клиентов, более эффективно и результативно, чем конкуренты, с учетом организационных целей банка. Банковская отрасль — это, по сути, сфера услуг, предоставляющая своим клиентам различные виды банковских и смежных услуг. Клиентами Банка являются такие лица и организации, которые имеют избыток или нехватку средств, и те, кому нужны различные виды нефинансовых и связанных с ними услуг, предоставляемых банковским сектором. Эти клиенты принадлежат к различным слоям экономики, различным географическим местоположениям и различным профессиям, и предприятиям. Банки имеют дело с отдельными лицами, группой лиц и корпораций, у всех есть свои симпатии и антипатии. Ни один банк не может позволить себе оценить потребности каждого отдельного покупателя (фактического или потенциального).[1]

Сегментация рынка в более или менее однородные группы, с точки зрения их потребностей и ожиданий от банковской отрасли, обеспечивает решение этой проблемы. Это предполагает разделение рынка на основные сегменты рынка, ориентацию на один или несколько из этих сегментов, а также разработку продуктов и маркетинговых программ, разработанных специально для этих сегментов. В первой сегментации рынок разделяется от унитарного целого на группы покупателей, которым могут потребоваться отдельные продукты и маркетинговый микс. Маркетолог обычно пытается идентифицировать различные сегменты на рынке и разрабатывать профили результирующих сегментов рынка. Второй шаг — это таргетирование рынка, на котором измеряется привлекательность каждого сегмента и выбирается целевой сегмент исходя из его привлекательности. Третий шаг — позиционирование продукта, который является актом создания жизнеспособной конкурентной позиции фирмы и ее предложения в выбранном целевом сегменте. В процессе сегментации рынок можно разделить на крупные сегменты, которые представляют собой крупные куски рынка, или на более мелкие специально сформированные сегменты, иначе называемые нишами. У клиентов ниши есть определенный набор потребностей, которые маркетолог пытается решить. В то время как сегмент рынка привлекает несколько конкурентов, ниша привлекает меньшее количество конкурентов, и поэтому компания должна четко определить целевой сегмент и разработать стратегии, ориентированные на клиента, чтобы иметь конкурентное преимущество в сегменте.[2]

Важным критерием для сегментации рынка является экономическая система, в которой мы находим сельскохозяйственный сектор, промышленный сектор, сектор услуг, сектор домашних хозяйств, институциональный сектор и сельский сектор, требующие весового возраста при сегментировании.[3]

Прежде чем перейти к рассмотрению маркетинга банковских услуг, дадим следующее определение понятию «банк»: это финансово кредитное учреждение, основной сферой деятельности которого является оказание финансовых услуг физическим и юридическим лицам.[4]

Коммерческие банки имеют возможность осуществлять различные операции, например, связанные с хранением, предоставлением денежных средств в кредит, куплей – продажей, обменом денежных средств и ценных бумаг, производят контроль над движением денежных средств, оказание услуги по определенным платежам. При этом, все виды деятельности банка можно распределить на несколько групп: операции, связанные с получением денежных средств, а также операции, связанные с распределением денежных средств.[5]

В сфере услуг банки изначально стали активно использовать основную концепцию маркетинга, а затем и стратегическое планирование. Огромное значение имеют маркетинговые работы банка, основные цели которых, под влиянием сильно усиливающейся конкуренции на финансовых рынках, в последнее время существенно изменяются. Увеличение запросов клиентов к банковским услугам и усиление конкуренции между банками приводит к тому, что все больше число банков стало обращаться к инструментам маркетинга, разрабатывать стратегические маркетинговые планы, для того чтобы приспособиться к изменениям во внешней среде и гарантировать успех в конкурентном противостоянии. [6]

Основополагающей целью банковского маркетинга является формирование и стимулирование спроса на рынке банковских услуг на основе выявленных предпочтений клиентов.[7]

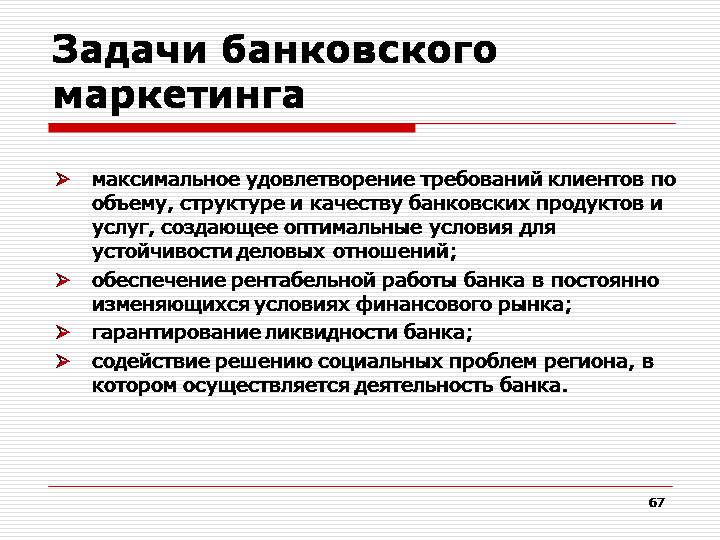

Основные задачи маркетинга банковских услуг, представлены в Приложении 2, создают условия для максимально устойчивых деловых взаимоотношений.[8]

К принципам банковского маркетинга относится:

1.Ориентация на государственный подход при оценке экономических явлений и моделирования основных показателей развития банка

Анализируя перспективы развития, необходимо учитывать специфику той страны, где функционирует банк, а именно: ее законодательную базу, состояние развития банковской системы, нормативные требования центрального банка, основные направления денежно-кредитной политики и тенденции их изменения

2.Научность

Банковский маркетинг должен использовать новейшие маркетинговые технологии в области планирования, моделирования имиджа, прогнозирования объемов продаж, оценки рисков, сегментирование, ревизии маркетинга, оценки рыночных возможностей и опасностей

3.Комплексность, системность

Комплексность банковского маркетинга предусматривает охват всех элементов макроокружения и микроокружения, чтобы определить реальную позицию банка на финансовом и денежно-кредитном рынках. Системность следует рассматривать как взаимосвязь отдельного элемента окружения с другими. Например, анализ качества активов сопровождается изучением различных типов рисков, которые, в свою очередь, также является элементом окружения банка

4.Объективность, конкретность, точность

Использование достоверной информации в ходе маркетингового анализа банковской деятельности. Выводы и рекомендации по результатам этого анализа должны сопровождаться и экономически обосновываться точными аналитическими расчетами. Поэтому необходимо постоянно совершенствовать систему внутреннего и внешнего аудита реализации механизма банковского маркетинга

5.Действенность

Банковский маркетинг должен активно влиять на экономические показатели деятельности банка за своевременное выявление недостатков, возможностей и резервов повышения эффективности. Результаты анализа рыночных возможностей и угроз в разрезе ресурсной базы банка необходимо использовать для обоснования, корректировки и уточнения плановых показателей

6.Оперативность

Быстрое и своевременное проведение анализа конъюнктуры финансового и денежно-кредитного рынков, условий конкуренции, приоритетов развития банка, в интернете переходя от ссылки к ссылке, мы можем оперативно найти практически любую необходимую информацию

7.Плановость, систематичность

Организация в банке отдельного подразделения - департамента маркетинга - с четким распределением полномочий среди сотрудников

8.Эффективность

Результатом реализации механизма банковского маркетинга должно стать создание информационной базы для принятия управленческих решений относительно формирования структуры активов и пассивов, инвестиционной и кредитной политики банка.[9]

1.2 Функции маркетинга в банковской сфере

Банковскому маркетингу присущи определенные функции. Функции банковского маркетинга — это совокупность видов маркетинговой деятельности банка по реализации банковских продуктов.[10]

Основными функциями банковского маркетинга являются:

♦ сбор информации;

♦ маркетинговые исследования;

♦ планирование деятельности по выпуску и реализации банковских продуктов;

♦ реклама;

♦ реализация банковских продуктов.

Маркетинговые исследования охватывают весь процесс маркетинга от поиска новых идей и видов банковских продуктов до их использования конечным потребителем.[11]

Поэтому маркетинговому исследованию подвергаются все виды деятельности и сферы банковского маркетинга, а именно сами банковские продукты, вкладчики (инвесторы-покупатели, инвесторы-продавцы), финансовые рынки, места (пункты) реализации, реклама и т. д.

Маркетинговое исследование включает в себя целый комплекс видов деятельности:

♦ изучение поведения покупателя и банков-конкурентов на финансовом рынке;

♦ анализ возможностей финансового рынка и его секторов;

♦ изучение банковских продуктов по их качеству, привлекательности и др.;

♦ анализ данных о реализации банковских продуктов;

♦ изучение конкурентов;

♦ выбор «ниши», т. е. наиболее благоприятного сегмента финансового рынка.[12]

Банковский маркетинг требует обязательного сегментирования финансового рынка, т. е. разбивки рынка на четкие группы покупателей банковского продукта (вкладчиков) по разным признакам и позиционирования банковских продуктов.

Позиционирование банковских продуктов означает действия по обеспечению конкурентоспособности данного банковского продукта на финансовом рынке. В конечном итоге вся деятельность банковского маркетинга направлена на создание новых банковских продуктов и финансового рынка (рынка банковских продуктов и услуг), на удержание своей доли рынка и ее расширение. От этого зависят объем деятельности банка, уровень рентабельности, норма прибыли на вложенный капитал и другие показатели.[13]

1.3 Виды банковского маркетинга

По способу общения с клиентурой различают активный и пассивный банковский маркетинг.[14]

Активный банковский маркетинг включает следующие элементы:

- прямой маркетинг, в том числе: реклама, использующая почту, реклама с помощью телефонной связи, телемаркетинг, рекламные стенды, прочие виды рекламы;

- проведение дней развития и конференции;

- опрос клиентов;

- создание фокус-групп для обсуждения определенных дискуссионных проблем, связанных с банковскими услугами;

- персональное общение с клиентом (информирование клиентов при посещении банка, при предоставлении выписок из счета, при выдаче чековых книжек и т.д.).

Пассивный банковский маркетинг — это, прежде всего публикация статей в деловой прессе о банке и банковских услугах, теоретических статей, отдельные положения которых иллюстрируются примерами и цифрами из деятельности банка, и т.д.

Реклама как прием активного маркетинга имеет различные цели, достижению которых способствуют разные ее виды. В частности, реклама банковского института ставит целью поддержать его имя в сознании реальных и потенциальных клиентов; реклама комплекса банковских услуг — ознакомить потенциальных покупателей с набором банковских продуктов; реклама продукта — дать подробное представление о содержании отдельных услуг.[15]

Рекламная деятельность банка должна соответствовать принципам банковского маркетинга. Долгосрочный характер целей работы банка на рынке, нацеленность на коммерческий результат и активное формирование спроса требуют составления конкретного плана рекламной кампании и прогнозного расчета эффекта.

В плане рекламной кампании предусматривается, к кому обращаться с рекламой, в какой форме, когда и где контактировать с клиентом. Стоимость рекламы должна соотноситься с тем количеством покупателей услуг, которые появятся у банка в результате рекламной кампании. Более дешевой рекламе обычно соответствует и относительно узкий круг людей, ее воспринимающих. Более дорогая реклама (например, через телевидение) предполагает и более широкую аудиторию.[16]

Заинтересованность служащего банка в продаже клиентам наибольшего количества услуг обеспечивается системой оплаты его труда. Форма стимулирования труда зависит от занимаемой должности: заинтересованность руководящих работников первого уровня обеспечивается в форме приобретения акций банка на льготных условиях, т.е. через участие работника в прибыли, которое осуществляется по специально разработанной программе (продажа акций производится поэтапно, а ее объем зависит от трудового стажа работника). Такой подход ориентирует руководство банка на длительные программы повышения или поддержания на определенном уровне рентабельности организации, создание команды, работающей в соответствии с общими интересами банка.[17]

Руководители среднего звена поощряются за высокие показатели результатов работы их подразделений, а также через систему дополнительного пенсионного обеспечения. Оплата труда рядовых работников состоит обычно из фиксированной заработной платы и доплаты за определенные показатели, которыми могут быть выполнение пунктов плана работы на период, или специально выбранные качественные показатели, характеризующие успешность работы по продаже услуг (например, количество клиентов, средние остатки на их счетах, доход или прибыль, обеспеченная банку данным сотрудником).[18]

Необходимость освоения банками приемов маркетинга в современных условиях диктуется следующими обстоятельствами:

- появление на национальных банковских рынках конкурентов в лице иностранных банков и небанковских организаций;

- борьба за клиентов;

- превращение банков в универсальные и поиск отличий, отвечающих интересам клиентов;

- интернационализация банковской деятельности, которая не только стирает национальные особенности, но и заставляет изучать потребности покупателей банковских продуктов в других странах;

- развитие новых банковских технологий, обеспечивающих получение детальной информации о клиенте;

- потребность в диверсификации банковского бизнеса для защиты банков от рисков.[19]

Выводы по 1 главе

В заключение, следует отметить, что банковский маркетинг направлен на осуществление главной цели: использование доходов и временно освобождающихся в хозяйственном процессе денежных средств. Возрастание роли социального фактора «все клиенту, все лучшее для клиента», а также терпимость, тактичность, простота и общедоступность для клиента, творческий подход к делу является правильным и успешным мышлением банковского служащего и концепции управления банковским маркетингом

Глава 2. Развитие банковского маркетинга в условиях рыночной экономики

2.1 Основные тенденции развития банковского маркетинга в РФ

Мир финансовых услуг меняется очень быстро, а высоко конкурентный банковский рынок стимулирует нас находить все более эффективные решения маркетинговых коммуникаций. Финансовое подразделение нашего агентства обладает большим опытом в реализации маркетинговых проектов для финансового сектора и наблюдает такие тенденции и изменения на рынке.[20]

ТЕНДЕНЦИЯ № 1 - ОБОСТРЕНИЕ КОНКУРЕНЦИИ

Несмотря на сокращение кол-во банков на рынке России, конкуренция в банковском секторе обострилась. Новыми конкурентами банков стали мобильные операторы («СМАРТ-ДЕНЬГИ» от МТС) и платежные сервисы (Apple Pay, Google Pay, Portmone, Easy pay и др.).

Предпосылки:

Агрессивная политика небанковских учреждений: технологических гигантов, телекоммуникационных компаний, платежных систем по выводу на рынок технологичных продуктов и цифровых инноваций.[21]

Интересно: консалтинговая компания Accenture считает, что конкуренция со стороны небанковских учреждений может уничтожить одну треть доходов традиционных банков в 2020 году преимущественно за счет микросервисов (перевроды, оплата коммуналки, микрокредитование, оплата штрафов и др) и розничного бизнеса. При этом корпоративный бизнес остается в фокусе банков.

Реакция рынка и зона развития:

Плотное взаимодействие Банков с финтехом с фокусом на удаленном банкинге, платежных решениях, денежных переводах и цифровых кошельках.

ТЕНДЕНЦИЯ № 2 – ОТКАЗ ОТ НАЛИЧНЫХ

Доля безналичных платежей в России в первом квартале 2018 года возросла до 44,4% с 38,4% в первом квартале 2017 года, согласно данным СБУ. Простота, безопасность, возможность получать бонусы и cashback являются ключевыми мотиваторами клиентов платить безналично.[22]

Предпосылки:

Платежи с использованием мобильного телефона (NFC, мобильные банки, виртуальные кошельки). Примеры: мобильные банки, Goolge Pay, Apple Pay, PayPal

Сервисы со встроенной оплатой. Пример: Uber, iTunes Store

Реакция рынка и зона развития:

Повышения грамотности своих клиентов и популяризация безналичных платежей на массовых мероприятиях: концертах, фестивалях, выставках.

Ко-брендинговые программы с небанковскими финансовыми учреждениями (Apple Pay, G Pay)

ТЕНДЕНЦИЯ № 3 – ОМОЛОЖЕНИЕ АУДИТОРИИ

Согласно демографических исследований, самый многочисленный возрастной сегмент– это люди от 15-44 лет. Почти половина всего населения (41,6%) - это представители двух поколений: поколение X в возрасте 36-45 лет и поколение Y- в возрасте 15-35 лет. Заметно помолодела и реклама Банков.[23]

United Nations, Department of Economic and Social Affairs, Population Division. World Population Prospects: The 2017 Revision

Предпосылки:

Поколение X переживает сейчас массовый переход денег к ним от их родителей, принадлежащих к поколению беби-бумеров

Поколение Y сейчас достигает максимально благоприятного для зарабатывания денег возраста. Они первыми используют и оценивают инновации, а также способствуют дальнейшему распространению новых технологий.

Реакция рынка и зона развития:

Целью маркетологов становится соединение бренда с более молодой аудиторией. И это не вопрос продукта, это вопрос языка коммуникации.

Главным каналом становится диджитал.

Банки выходят в массы, чтобы поговорить с аудиторией на их языке (участие в концертах, фестивалях)

ТЕНДЕНЦИЯ № 4 – ФОКУС НА УДЕРЖАНИЕ КЛИЕНТА

Банки увеличивают долю активностей по разработке и внедрению программ, нацеленных на удержание и развитие клиента.[24]

Предпосылки:

Удержание клиентов обходится дешевле, чем привлечение новых

Наличие небанковских финансовых сервисов, смена поколений клиентов и технологический прогресс заставляют банки пересматривать свои программы и придумывать новые способы завоевания лояльности клиентов.

Реакция рынка и зона развития:

Глубинная сегментация и исследования целевой аудитории, кастомизация продукта и коммуникации под каждую целевую группу. Каждому сегменту клиентов – своя программа лояльности. Такой подход позволяет предоставить клиенту пользовательский опыт, который соответствует его потребностям.[25]

Изучение своих потребителей и их потребностей, создание эко-системы Банка, которая поможет клиентам сэкономить и лучше управлять деньгами в своей повседневной жизни. Такой подход предполагает вовлечение партнеров и создание взаимовыгодных кобрендинговых продуктов. При этом Банк становится системообразующим и связующим звеном разных бизнес интересов, и как результат, обслуживает большие денежные потоки клиентов

Все тенденции имеют свой жизненный цикл, который зависит от ритма, в котором живет индустрия.[26]

Однако важно «слушать»/мониторить рынок очень внимательно - всегда есть риск появления нового технологического прорыва, который повлияет на рынок, тенденции его развития и, как результат, стратегию маркетинговых коммуникаций.

Согласно данным Центробанка РФ, российские кредитные организации вложили в 2018 году в маркетинг и рекламу 52 млрд рублей. При этом львиная доля расходов (более 90%) пришлась на 30 крупнейших рекламодателей. Тем временем 166 российских банков потратили на свое продвижение менее миллиона рублей каждый, а 80 игроков — вообще ни копейки.[27]

Банки традиционно считаются одним из наиболее надежных и щедрых рекламодателей. Совокупные расходы российских кредитных организаций на продвижение, к которым могут относиться затраты как на прямую рекламу, так и, к примеру, на оборудование вывесок и поддержку спорта, за 2018 год составили 52 млрд рублей. Исходя из объема рынка маркетинговых коммуникаций в 2018 году, рассчитанного Ассоциацией коммуникационных агентств России, на банки приходится примерно 11% совокупного бюджета отрасли.

Рекламу в 2018 году давали почти все российские банки и небанковские кредитные организации, отчитывающиеся перед Центробанком. Не вложили в продвижение ни копейки только 80 игроков. Еще 54 банка вложили по минимуму — менее чем по 100 тыс. рублей, а еще 112 потратили суммы от 100 тысяч до 1 млн рублей.

Крупные вложения на рынке показывают 30 кредитных организаций: на их долю пришлось 47,8 млрд рублей, или почти 92% совокупного рекламного бюджета в отрасли. Фактически же рекламный рынок банковских услуг в России питают пять банков, обеспечивших почти 50% вложений в продвижение. Это ВТБ, Сбербанк России, «Тинькофф Банк», «Газпромбанк» и «Альфа-банк».[28]

Почти в полтора раза увеличил рекламный бюджет крупнейший финансовый конгломерат России — Сбербанк. Банк, известный своими масштабными рекламными проектами, в 2018 году увеличил затраты на рекламу и маркетинговую деятельность на 44%. В денежном выражении расходы банка на продвижение собственных продуктов составили 4,6 млрд рублей, тогда как в 2017 году — 3,2 млрд рублей. Помимо вложений в рекламу как таковую, банк тратит большие средства на развитие культуры, спорта и здравоохранения.

Как и Сбербанк, банк Олега Тинькова увеличил свои рекламные расходы почти в полтора раза. «Тинькофф банк» в 2018 году потратил на рекламное продвижение почти 4,1 млрд рублей, тогда как в 2017 году отобразил на расходных счетах 2,8 млрд рублей. Увеличение рекламных и маркетинговых бюджетов, скорее всего, связано с тем, что с января 2018 года «Тинькофф банк» стал новым спонсором Высшей лиги и Премьер-лиги КВН с подписанным трехгодовым партнерским контрактом.

Не стоит забывать и тот факт, что в конце 2017 года был подписан контракт с известным телеведущим Иваном Ургантом, который на два года стал лицом бренда «Тинькофф банк». Также в рамках своего рекламного присутствия банк оказывает спонсорскую поддержку программам Первого канала «Голос» и «Вечерний Ургант».

Расходы на рекламу банков РТ, тыс. руб.[29] Таблица 1

|

НАИМЕНОВАНИЕ |

01.01.2019 |

01.01.2018 |

ДИНАМИКА |

|

ПАО «АК БАРС» БАНК |

2.391.644 |

392.432 |

509% |

|

АБ «Девон-Кредит» (ПАО) |

25.324 |

5.927 |

327% |

|

ООО Банк «Аверс» |

15.828 |

21.727 |

-27% |

|

АКБ «Энергобанк» (ПАО) |

13.706 |

12.173 |

13% |

|

ПАО «АКИБАНК» |

10.156 |

4.766 |

113% |

|

АО «Автоградбанк» |

6.297 |

4.433 |

42% |

|

ООО КБЭР «Банк Казани» |

5.718 |

2.069 |

176% |

|

«Тимер Банк» (ПАО) |

3.929 |

4.388 |

-10% |

|

АО «ТАТСОЦБАНК» |

3.585 |

3.447 |

4% |

|

ООО «Камкомбанк» |

2.184 |

1.650 |

32% |

|

АО «ИК Банк» |

343 |

366 |

-6% |

|

АКБ «Заречье» (АО) |

39 |

52 |

-25% |

|

ООО «АЛТЫНБАНК» |

2 |

119 |

-98% |

2.2 Развитие банковского маркетинга на примере ПАО «Сбербанк»

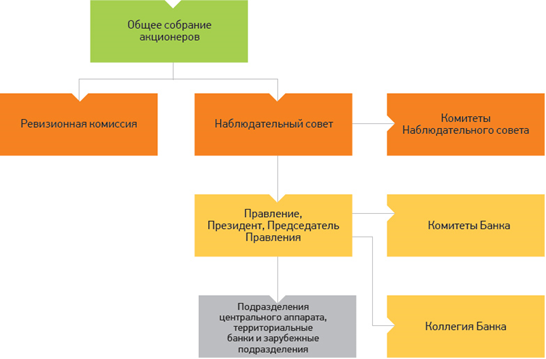

Публичное акционерное общество «Сбербанк России» является крупнейшим банком в России и СНГ с самой широкой сетью подразделений, предоставляющий весь спектр инвестиционно-банковских продуктов и услуг. В Приложении 1 представлена организационная структура ПАО «Сбербанк».[30]

Управление Сбербанком России базируется на принципе корпоративности в соответствии с Кодексом корпоративного управления, утвержденным годовым Общим собранием акционеров Банка в июне 2002 года. Все органы управления Банком формируются на основании Устава Сбербанка России и в соответствии с законодательством Российской Федерации. Органами управления банка являются: общее собрание акционеров, Совет Банка и Совет директоров Банка. Высшим органом управления Банка является общее собрание акционеров, к исключительной компетенции которого относятся изменение Устава и уставного капитала, избрание Совета Банка, утверждение годовых результатов деятельности, определение размера дивиденда по акциям Банка, организация и устранение дочерних банков.

В целом за последние годы ПАО «Сбербанк» стал крупнейшим и наиболее значимым финансовым институтом в Центральной и Восточной Европе, а также одним из заметных участников мирового финансового рынка. Возможности и потенциалы развития банка будут и в дальнейшем определяться во многом наличием сильных конкурентных позиций на российском финансовом рынке. Успешное достижение поставленных целей будет способствовать росту рыночной капитализации и выдвижению банка в число лидирующих финансовых институтов мира. Все проблемы, с которыми сталкивается Сбербанк, да и другие участники финансовых рынков, требуют постоянного совершенствования маркетинга в своей деятельности, в результате правильно выбранная маркетинговая стратегия позволит удерживать свои конкурентные позиции и развиваться в выбранном направлении.[31]

Маркетинг в сфере банковских услуг является управленческим процессом, который позволяет банкам формировать партнёрские отношения со своими клиентами, выявляя их спрос и предоставляя востребованные на рынке услуги. Главное направление в стратегии развития банки уделяют разработке новых банковских продуктов (или их модернизации), без этого на современном рынке просто невозможно. Использование криптовалютной платформы для платёжных систем Ripple стало бы как раз таким смелым шагом.

Криптовалютная платформа для платёжных систем, ориентированная на операциях с обменом валют без возвратных платежей разработана компанией Ripple. Система запущена в 2012 году.[32]

Особенностью является консенсусный реестр. Консенсусный реестр – это общая база данных обо всех её счетах.

Подтверждение сделок осуществляется путём согласования со всеми проверочными серверами.

Например, запрос обрабатывается (конфликтные отвергаются сразу) всеми узлами, и, если достигается согласие, операция подтверждается.

При возникновении разногласий проводится повторный цикл, до тех пор, пока квалифицированное большинство не придёт к итоговому консенсусу.

Протокол поддерживает «токены», представляющие фидуциарные деньги, криптовалюту, биржевые товары или другие объекты.

По своей сути Ripple базируется на открытой разделённой базе данных, использует процесс согласования, что позволяет делать обмен в распределённом процессе. Внутренняя криптовалюта сети Ripple именуется XRP. Так же Ripple eимеет высокую степень безопасности. Создатели Ripple контролируют более 50% объема XRP, что защищает ее от волатильности.

Южнокорейские банки из «большой пятерки» сообщили об успешном тестировании денежных переводов на основе технологии Ripple, которая позволит в реальном времени проводить внутренние и международные платежи.

После проведения успешного тестирования более 60 японских банков переходят на Ripple.

Также Ripple вступает в новые партнёрские отношения с первым банком в Омане, который решил использовать эту технологию. Национальный банк Абу-Даби также заключил сотрудничество с Ripple, предлагая трансграничные платежи в режиме реального времени.

В ближайшее время присоединяться банки Бразилии, Индии, Сингапура, Великобритании. Уже используют Ripple крупные банки Северной Америки, Европы и Австралии, такие как Bank of America UniCredit, ReiseBank, Royal Bank of Canada, Credit Agricole.Также консалтинговая компания в России Deloitte, которая входит в «большую четверку» консалтинговых компаний, тоже заинтересована в технологии Ripple.

Все это указывает на скорый поворот всех банков к более дешевой и быстрой технологии для проведения транзакций, минуя традиционных посредников. Клиентский список Ripple растет и уже включает крупнейшие мировые банки, поставщиков платежей и даже традиционные компании-гиганты, осуществляющие денежные переводы.

На сегодняшний день ПАО «Сбербанк России» использует в своей работе систему SWIFT. Патрик Гриффин являющийся профессором Мельбурнского университета, руководителем международного научного проекта по оценки и преподаванию навыков и компетенций цифрового 21 века, а также главой отдела развития бизнеса Ripple считает, что даже модернизация системы SWIFT не поможет в противостоянии с Ripple, объясняя тем, что компания максимально внимательно относится ко всем деталям, и уже предлагает реальный новый продукт, в то время как конкуренты находятся лишь на уровне идей.[33]

В ПАО «Сбербанк России» блокчейн технологии находятся лишь на уровне документооборота.

В январе 2018 года в интервью старшего вице-президент Сбербанка России, руководителя Sberbank CIB Игоря Буланцева спросили: Ряд крупных зарубежных банков уже используют блокчейн. Есть ли у вас идеи пойти дальше и использовать блокчейн не только для документооборота? Ответ был такой: Есть, и не только идеи. Следовательно, в ПАО «Сбербанк России» уже заинтересованы такими технологиями.

Сравнение системы SWIFT,которая на сегодняшний день используется Сбербанком и системы Ripple.[34]

Таблица 2

Сравнение системы SWIFT и технологии Ripple

|

SWIFT |

Ripple |

|

|

Скорость перевода |

2 рабочих дня |

4 секунды |

|

Стоимость перевода |

2% от суммы в руб |

0,00001 XRP |

|

1% от суммы в иностранной валюте |

(по текущему курсу примерно 0,000426 копеек) |

Как происходят транзакции на платформе Ripple:

– Владелец счета дает разрешение на платеж;

– Платеж обрабатывается автоматически, без посредников;

– Ripple проверяет баланс участников сделки, их учетные записи и подтверждает оплату в течение 3-4 секунд.

Алгоритм поиска Ripple ищет самый дешевый и быстрый путь между двумя валютами.

Если пользователь хочет отправить платеж из EUR в USD, это может быть «одношаговый» путь из одной валюты в другую, в случае с двумя редкими валютами происходит обмен через XRP.

Чтобы понять эффективность системы Ripple, попробуйте отправить деньги в дальнее зарубежье или купить экзотическую валюту. Ripple дает возможность переслать деньги в любую точку мира или обменять их на любую (в том числе редкую) валюту за 4 секунды.

Банк этого сделать не может, а Ripple – да.

Например, владелец бизнеса в России пытающийся перевести деньги чтобы расширить свой бизнес на другую любую страну, эта операция будет гораздо выгоднее и с точки зрения обработки запроса и гораздо дешевле, а банки будут видеть все операции в режиме реального времени.

Группы Сбербанка, созданные в социальных сетях Vkontakte, Facebook и Odnoklassniki «Банк друзей» имеют наибольшую популярность среди групп, посвященными финансам, в российских социальных медиа. Группа в Vkontakte входит в ТОП-3 среди всех групп брендов в социальной сети. Суммарная аудитория зарегистрированных пользователей во всех группах Сбербанка превышает миллион человек (1 400 000 человек.0.

По итогам 2012 года Сбербанк стал лауреатом Национальной банковской премии в номинации «За креативность в сфере маркетинга».[35]

Выводы по 2 главе

На наш взгляд, современная банковская система недостаточно эффективно применяет инструменты маркетинга в своей деятельности. А значит, требуется формирование дополнительных инициатив по внедрению маркетинговых инструментов и технологий в банковскую и финансовую сферу в целом

Заключение

Понятие банковского маркетинга. Банковский маркетинг можно рассматривать в нескольких аспектах: как вид человеческой деятельности, систему и концепцию управления, философию мышления, науку.

Банковский маркетинг как вид человеческой деятельности означает, что работа банков должна быть направлена на полное удовлетворение потребностей участников рынка рыночным способом, т.е. продажей услуг. Эта трактовка ориентирует на тщательное изучение ожиданий и требований рынка банковских услуг, определение видов предполагаемых банковских продуктов и их цен, поиск различий с конкурентами, повышение качества и быстроты обслуживания в точке продажи услуг, удлинение времени продаж услуг, приближение места продажи к покупателю. Для выполнения этих требований необходимо создание в банке системы маркетинговой службы. Мы пришли к выводу, что становление маркетинга в коммерческом банке есть довольно таки сложный процесс, который призван учесть как индивидуальные направления совершенствования банка, так и многообразие, и комплексность уже существующих банковских услуг. В него входит: отдел маркетинга, выбор структуры, который зависит от направления деятельности банка, характера рынка и предлагаемых продуктов, многообразия экономических связей банка и многих других факторов. Особенное значение необходимо уделять системе планирования и контроля в банковской сфере, что благоприятствует готовности банка к неожиданным изменениям в услових рынка, сокращении вероятности риска принятия неправильных решений в условиях нарастающей банковской конкуренции.

Так как ПАО «Сбербанк России» на сегодняшний день является единственным банком, который открыл блокчейн-лабораторию для исследования новейших технологий в этой сфере и если система Ripple будет использоваться в деятельности ПАО «Сбербанк России», то по крайней мере в ближайшее время пока другие банка будут думать и развивать свои идеи ему не будет конкурентов он будет монополистом в этой сфере.

Соответственно ПАО «Сбербанк России» привлечет большее число клиентов, в первую очередь корпоративных клиентов, также это значительно повлияет на имидж и бренд банка и ПАО «Сбербанк России» станет первым банком в России применивший это в национальной экономике.

В ходе проведенного исследования, стало очевидным, что сложившаяся ситуация подталкивает банки все время искать пути совершенствования своей деятельности на основе среднесрочного и долгосрочного маркетингового курса. Для того чтобы оставаться в числе действующих банков, победить в конкурентной схватке, банкам требуется вводить в свою практику новые виды обслуживания, сражаться за каждого клиента. Этим и объясняется объективная необходимость для банка действовать на рынке на основе теории и практики банковского маркетинга. Подводя итоги, можно заявить, что благодаря реализации поставленных задач, цель курсовой работы была достигнута – изучены и проанализированы методы и тенденции развития банковского маркетинга в России.

Библиография

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Приложения

Приложение 1

Организационная структура ПАО «Сбербанк».

Приложение 2

Основные задачи маркетинга банковских услуг

-

Ибадуллаева Г. С. Банковский маркетинг — новый шаг в современном банковском секторе // Молодой ученый. — 2017. — №18. — С. 306-310. — URL https://moluch.ru/archive/152/43038/ (дата обращения: 10.10.2019). ↑

-

Уткин, Э.А. Банковский маркетинг / Э.А. Уткин. - М.: ИНФРА-М, 2018. - 304 c. ↑

-

Ибадуллаева Г. С. Банковский маркетинг — новый шаг в современном банковском секторе // Молодой ученый. — 2017. — №18. — С. 306-310. — URL https://moluch.ru/archive/152/43038/ (дата обращения: 10.10.2019). ↑

-

Спицын, И.О. Маркетинг в банке / И.О. Спицын, Я.О. Спицын. - Москва: ИЛ, 2019. - 656 c. ↑

-

Уткин, Э.А. Банковский маркетинг / Э.А. Уткин. - М.: ИНФРА-М, 2018. - 304 c. ↑

-

Спицын, И.О. Маркетинг в банке / И.О. Спицын, Я.О. Спицын. - Москва: ИЛ, 2019. - 656 c. ↑

-

Банковский маркетинг / ред. А.В. Фалько. - М.: Вече, 2016. - 304 c. ↑

-

Ибадуллаева Г. С. Банковский маркетинг — новый шаг в современном банковском секторе // Молодой ученый. — 2017. — №18. — С. 306-310. — URL https://moluch.ru/archive/152/43038/ (дата обращения: 10.10.2019). ↑

-

Банковский маркетинг / ред. А.В. Фалько. - М.: Вече, 2016. - 304 c. ↑

-

Ибадуллаева Г. С. Банковский маркетинг — новый шаг в современном банковском секторе // Молодой ученый. — 2017. — №18. — С. 306-310. — URL https://moluch.ru/archive/152/43038/ (дата обращения: 10.10.2019). ↑

-

Уткин, Э.А. Банковский маркетинг / Э.А. Уткин. - М.: ИНФРА-М, 2018. - 304 c. ↑

-

Спицын, И.О. Маркетинг в банке / И.О. Спицын, Я.О. Спицын. - Москва: ИЛ, 2019. - 656 c. ↑

-

Банковский маркетинг / ред. А.В. Фалько. - М.: Вече, 2016. - 304 c. ↑

-

Уткин, Э.А. Банковский маркетинг / Э.А. Уткин. - М.: ИНФРА-М, 2018. - 304 c. ↑

-

Спицын, И.О. Маркетинг в банке / И.О. Спицын, Я.О. Спицын. - Москва: ИЛ, 2019. - 656 c. ↑

-

Уткин, Э.А. Банковский маркетинг / Э.А. Уткин. - М.: ИНФРА-М, 2018. - 304 c. ↑

-

Спицын, И.О. Маркетинг в банке / И.О. Спицын, Я.О. Спицын. - Москва: ИЛ, 2019. - 656 c. ↑

-

Банковский маркетинг / ред. А.В. Фалько. - М.: Вече, 2016. - 304 c. ↑

-

Спицын, И.О. Маркетинг в банке / И.О. Спицын, Я.О. Спицын. - Москва: ИЛ, 2019. - 656 c. ↑

-

Андрейчиков, А.В. Системный анализ и синтез стратегических решений в инноватике: Основы стратегического инновационного менеджмента и маркетинга / А.В. Андрейчиков, О.Н. Андрейчикова. - М.: КД Либроком, 2018. - 248 c ↑

-

Уткин, Э.А. Банковский маркетинг / Э.А. Уткин. - М.: ИНФРА-М, 2018. - 304 c. ↑

-

Романова А.С. Совершенствование маркетинговой деятельности ПАО «Сбербанк России» // Молодежный научный форум: электр. сб. ст. по мат. XL междунар. студ. науч.-практ. конф. № 10(40). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/10(40).pdf (дата обращения: 10.10.2019) ↑

-

Уткин, Э.А. Банковский маркетинг / Э.А. Уткин. - М.: ИНФРА-М, 2018. - 304 c. ↑

-

Ибадуллаева Г. С. Банковский маркетинг — новый шаг в современном банковском секторе // Молодой ученый. — 2017. — №18. — С. 306-310. — URL https://moluch.ru/archive/152/43038/ (дата обращения: 10.10.2019). ↑

-

Банковский маркетинг / ред. А.В. Фалько. - М.: Вече, 2016. - 304 c. ↑

-

Андрейчиков, А.В. Системный анализ и синтез стратегических решений в инноватике: Основы стратегического инновационного менеджмента и маркетинга / А.В. Андрейчиков, О.Н. Андрейчикова. - М.: КД Либроком, 2018. - 248 c ↑

-

Романова А.С. Совершенствование маркетинговой деятельности ПАО «Сбербанк России» // Молодежный научный форум: электр. сб. ст. по мат. XL междунар. студ. науч.-практ. конф. № 10(40). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/10(40).pdf (дата обращения: 10.10.2019) ↑

-

Романова А.С. Совершенствование маркетинговой деятельности ПАО «Сбербанк России» // Молодежный научный форум: электр. сб. ст. по мат. XL междунар. студ. науч.-практ. конф. № 10(40). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/10(40).pdf (дата обращения: 10.10.2019) ↑

-

Романова А.С. Совершенствование маркетинговой деятельности ПАО «Сбербанк России» // Молодежный научный форум: электр. сб. ст. по мат. XL междунар. студ. науч.-практ. конф. № 10(40). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/10(40).pdf (дата обращения: 10.10.2019) ↑

-

Официальный сайт ПАО «Сбербанк России». – [Электронный ресурс]. – Режим доступа: https://www.sberbank.ru/ ↑

-

Официальный сайт ПАО «Сбербанк России». – [Электронный ресурс]. – Режим доступа: https://www.sberbank.ru/ ↑

-

Романова А.С. Совершенствование маркетинговой деятельности ПАО «Сбербанк России» // Молодежный научный форум: электр. сб. ст. по мат. XL междунар. студ. науч.-практ. конф. № 10(40). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/10(40).pdf (дата обращения: 10.10.2019) ↑

-

Романова А.С. Совершенствование маркетинговой деятельности ПАО «Сбербанк России» // Молодежный научный форум: электр. сб. ст. по мат. XL междунар. студ. науч.-практ. конф. № 10(40). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/10(40).pdf (дата обращения: 10.10.2019) ↑

-

Романова А.С. Совершенствование маркетинговой деятельности ПАО «Сбербанк России» // Молодежный научный форум: электр. сб. ст. по мат. XL междунар. студ. науч.-практ. конф. № 10(40). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/10(40).pdf (дата обращения: 10.10.2019) ↑

-

Официальный сайт ПАО «Сбербанк России». – [Электронный ресурс]. – Режим доступа: https://www.sberbank.ru/ ↑

- Прием наличных денег и инкассаторской выручки (История кассовых операций)

- Устройство персонального компьютера (Устройство персонального компьютера Компоненты ПК)

- История развития менеджмента (Зарождение менеджмента)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности на примере Hewlett-Packard

- Оценка готовности детей к школе (Исследование психологической готовности к школьному обучению)

- Менеджмент человеческих ресурсов (Менеджмент человеческих ресурсов)

- Федеральные налоги с юридических лиц и их экономическое значение (Теоретические аспекты изучения федеральных налогов с юридических лиц и их экономического значения)

- Процессы принятия решений в организации (Формирование принципов управления на основе данных)

- Аутсорсинг персонала: современное использование и перспективы (Теоретические аспекты в изучении аутсорсинга)

- ПРОЕКТИРОВАНИЕ ОРГАНИЗАЦИИ

- Роль мотивации в поведении организации (Мотивация: понятие, структурные элементы и принципы)

- Организация оплаты труда на примере реально существующей организации (Понятие заработной платы и факторы, ее определяющие)