Прием наличных денег и инкассаторской выручки (История кассовых операций)

Содержание:

Введение

Кассовые операции занимают одно из первых мест в хозяйственной деятельности любой организации. Потребность в наличных денежных средствах возникает всегдаи связана с выплатой заработной платы, пособий, средств на командировочные и хозяйственные расходы, оплатой услуг наличными и т.п. В то же время в кассу ежедневно могут поступать платежи наличными за услуги, в погашение долга работниками, поступления с расчетного счета или от заказчиков и др.

Бухгалтерский учет денежных средств имеет значительное значение для правильной организации денежного обращения, в эффективном использовании финансовых ресурсов. Квалифицированное распределение денежных средств само по себе может приносить организации дополнительный доход. Поэтому нужно всегда думать о рациональном вложении временно незанятых денежных средств для получения прибыли.

Касса - это структурное подразделение предприятия, предназначенное для приема, хранения и выдачи наличных денежных средств. В кассе предприятия могут храниться не только наличные денежные средства, но и денежные документы, и бланки строгой отчетности.

Кассовые операции - операции по приему, хранению и расходу наличных денег и денежных документов. Порядок осуществления кассовых операций регламентируется нормативными актами Центробанка РФ.

Цель курсовой работы - изучить и раскрыть порядок ведения кассовых операций и инкассации выручки на примере страховых организаций.

В процессе достижения поставленной цели необходимо:

- изучить теоретические аспекты учета кассовых операций, их нормативное регулирование, виды кассовых операций;

- изучить действующую практику по учету кассовых операций и проведение инкассации выручки в страховой организации;

Эти задачи необходимо решить в ходе написания курсовой работы.

Теоретической базой для выполнения работы послужили учебники авторов как Богаченко В.М., Лаврушин О.И., Коджаева М.Р., Мартыненко Н.Н., Бондарева Т.Н.

Теоретическая значимость проведенного исследования состоит в обобщении научного знания по данной проблеме. Успешное исполнение задач по написанию курсовой работы в большей степени зависит от выбранных методов исследования. В работе использовались следующие методы исследования: исторический и логический, изучение и анализ литературы и документов, обобщение, индукция, методы классификации и прогнозирования.

В качестве информационной базы научного исследования использовались данные фондов и институтов, законодательные и нормативные акты, отчеты российских региональных коммерческих банков, данные и сведения из монографий, научных статей, докладов и отчетов, материалов научных конференций и семинаров.

Структура исследования. Работа состоит из введения, трех глав, заключения, библиографии и приложений

В заключении подведены итоги исследования.

Глава 1. Понятие кассовых операции и правила их ведения

1.1 История кассовых операций

Начало в истории кассы принято считать 4 ноября 1879 года, когда был запатентован первый кассовый аппарат. Этот факт связывают с именем американца Джеймса Ритти. Он владел небольшим, но довольно популярным кафе в Огайо, и от клиентов у него не было отбоя. Но, несмотря на это, почему-то кафе почти не доставляло прибыли. Владелец провел свое расследование и выяснил, что секрет крылся в мелком воровстве сотрудников, которые просто скрывали часть дохода. [1]

Джеймс озадачился, как приструнить воришек, и решение нашлось. Вместе со своим братом Джоном он сконструировал простой аппарат, который фиксировал каждую продажу в кафе. Идея как его сделать родилась у Ритти во время морского круиза. В машинном отсеке корабля он обратил внимание на устройство, которое фиксировало каждый оборот двигателя, и подумал: «Почему бы не взять этот принцип за основу будущей кассы?».

Первый кассовый аппарат фиксировал данные о продажах на диске. На него и был получен патент. Затем появились усовершенствованные модели – сначала та, которая показывала покупателю сумму, а после - прообраз современной кассы: с бумажной лентой, на которой дырками выбивалась сумма покупки.

Д. Ритти мог бы сделать миллионы на своем революционном изобретении, но таким образом предпочел продать патент и продолжить заниматься своим маленьким кафе. В 1884 году патент на кассу отошел в руки Джону Паттерсону, который основал компанию National Cash Register. Сейчас она преобразована в NCR Corporation – мирового гиганта по производству кассовых машин и автоматизированных решений для торговли.

Первые кассовые аппараты отличались от тех, которые мы привыкли видеть сейчас. Это были габаритные конструкции из металла, которые больше напоминали большую пишущую машинку. Нередко они украшались резьбой или другим декором, и выглядели весьма внушительно.[2]

Еще одной вехой в развитии касс стал 1906 год, когда Чарльз Франклин Кеттеринг – тоже американец из Огайо – придумал аппарат с электрическим приводом.

Одним из первых пользоваться кассовые машины в дореволюционной России стал московский магазин «Мюр и Мерилиз» (нынешний ЦУМ). Это был конец 19 века. Также кассы стали постепенно внедрятся в дорогих ресторанах, где они играли не только функциональную роль, но и служили частью интерьера. Отделанные серебром и позолотой, украшенные изящной резьбой, таким образом они подчеркивали статус заведения.

Бурное развитие кассовой техники остановила Первая Мировая война, а после - Революция. К 1930 году в Советском Союзе насчитывалось лишь около 15 тысяч касс, таким образом большинство из которых уже исчерпали свой рабочий ресурс. Лишь в середине 30-х годов промышленность СССР наладила выпуск собственных кассовых машин.

Самой первой советской моделью стала касса разработанная в Курске «Искра-302». Такой аппарат был очень громоздким и весил больше 50 килограммов. На смену ему пришла более компактная модель «Ока», еще одна советская ККМ, которая постепенно смогла вытеснить из магазинов зарубежные аналоги. Нельзя сказать, что «Ока» была полностью разработана в Советском Союзе. Прототип кассовой машины был куплен в Швеции, а после модернизирован с учетом нужд советской торговли.

Стоит отметить, что вплоть до конца 80-х кассы в СССР использовались не на всех предприятиях торговли.

Только после Указа Президента «Об обязательном применении контрольно-кассовых машин предприятиями, учреждениями и организациями всех форм собственности при осуществлении расчетов с населением» от 16 февраля 1993г кассовые аппараты стали применяться повсеместно.

Современные кассовые машины стали миниатюрнее, функциональнее и проще в применении. Большинство из них соединено с компьютером и оборудовано механизмом для считывания штрих кода. Это целая система, которая взаимодействует с бухгалтерскими и складскими программами.

Продавцы предоставляют покупателям все больше возможностей для самостоятельной оплаты покупки. В Европе и США с 90-х г функционируют кассы самообслуживания. И только аппараты NCR SelfServ Checkout используют более чем 150 компаний на 85 тысячах касс по всему миру. С ними клиент может пробить и оплатить приглянувшийся товар без участия кассира.

Большинство экспертов сходится во мнении, что за такими моделями – будущее. Покупателям они разрешают сократить время при оплате покупке, а хозяина магазинов – сбавить затраты на персонал. Период окупаемости одной кассы самообслуживания в России сейчас составляет от полугода до года.[3]

А разработчики предлагают все более новые кассовые аппараты. Несколько лет назад корпорация Intel представила «кассу будущего». Она выглядит как киоск, оборудованный LCD-мониторами, на которых транслируется реклама, - и, собственно, аппарат. Таким образом при оплате товара банковской картой машина моментально анализирует все ваши предыдущие покупки и рекомендует, что еще приобрести сегодня.

Кроме того, специалисты Intel улучшили потребление электроэнергии прибора. Таким образом кассовый аппарат переходит в спящий режим, и как только клиент покидает зону сканирования. И, хотя владельцы Intel говорят, что «умная касса» - не более чем опытный образец для демонстрации возможностей процессоров, не исключено, что именно такими приборами мы будем повсеместно пользоваться через 20-30 лет.[4]

1.2 Общие положения кассовых операций

Компетенцию по организации наличного денежного обращения на территории РФ, а также функции по определению порядка ведения кассовых операций законодатель возложил на Банк России (статья 34 Федерального закона от 10 июля 2002 года №86-ФЗ «О Центральном банке Российской Федерации»[5]).

Нормативными правовыми документами, регулирующими наличное денежное обращение в РФ и таким образом определяющими порядок ведения кассовых операций, являются:

- «Положение о правилах организации наличного денежного обращения на территории Российской Федерации» от 5 января 1998 года №14-П (утверждено Советом директоров Банка России 19 декабря 1997 года, протокол №47);

- «Порядок ведения кассовых операций в РФ», утвержден Решением Совета Директоров ЦБ РФ от 22 сентября 1993 года №40 (Письмо ЦБ Российской Федерации от 4 октября 1993 года №18 «Об утверждении «Порядка ведения кассовых операций в РФ»).

Порядок ведения кассовых операций в Российской Федерации соответственно содержит общие положения о порядке ведения кассовых операций и устанавливает процедурные правила по следующим разделам:

- прием, выдача наличных денег и оформление кассовых документов;

- ведение кассовой книги и хранение денег;

- ревизия кассы и контроль за соблюдением кассовой дисциплины.[6]

Центральный Банк Российской Федерации в соответствии с предоставленными полномочиями таким образом устанавливает некоторые условия денежного обращения соответственно и разъясняет особенности применения в практической деятельности положений «Порядка ведения кассовых операций», например – смотрите:

- Указание ЦБ РФ от 14 ноября 2001 года №1050-У «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке»;

- Письмо ЦБ РФ от 17 февраля 1994 года №14-4/35 «О разъяснениях по применению «Порядка ведения кассовых операций в Российской Федерации»;

- Письмо ЦБ РФ от 16 марта 1995 года №14-4/95 «О разъяснениях по отдельным вопросам «Порядка ведения кассовых операций в Российской Федерации» и условий работы с денежной наличностью».

Министерство финансов Российской Федерации разрабатывает и утверждает положения о ведении бух. учета и правила ведения учета хозяйственных операций, непременные для применения всеми организациями (кроме ЦБРФ и кредитных организаций), находящимися на территории РФ.

Государственный комитет РФ по статистике ратифицирует унифицированные формы первичной учетной документации по учету кассовых операций.[7]

О содержании отдельных понятий, используемых при осуществлении кассовых операций.

Содержание понятия «операция», в широком смысле применительно к теме настоящей работы, можно обозначить как действие, направленное на выполнение некоторой задачи.

Говоря о кассовых операциях, всегда подразумеваются действия, связанные с платежами, осуществляемыми путем наличных расчетов.

В соответствии с Конституцией РФ (статья 75), законодатель признает рубль законным платежным средством, обязательным к приему по нарицательной стоимости на всей территории Российской Федерации (статья 140 Гражданского кодекса РФ), а также включает деньги в перечень объектов гражданских прав (статья 128 ГК РФ)[8].

Наличные расчеты - это расчеты, в которых истинно участвуют наличные деньги, и, которые могут быть произведены в одной-единственной форме - путем их передачи во реализация какого-либо гражданско-правового обязательства.[9]

Размер наличных расчетов

Гражданское законодательство, устанавливая общие правила осуществления наличных расчетов, использует объединенный подход в зависимости от того, кто является субъектом таких расчетов (статья 861 ГК РФ).

Граждане вне собственной предпринимательской деятельности соответственно могут реализовывать наличные расчеты между собой или с юридическими лицами без ограничений.

При осуществлении предпринимательской деятельности граждане могут проводить наличные расчеты между собой или с юр. лицами, но в соответствии с законодательными предписаниями.

Юр. лица таким образом вправе совершать расчеты между собой в наличной форме в тех случаях, когда это не запрещено законом.

Таким образом руководствуясь решением Совета директоров ЦБ РФ, Центральный Банк России установил предельный размер расчетов наличными деньгами между юридическими лицами по одной сделке в сумме 60000 рублей (Указание ЦБ РФ от 14 ноября 2001 года №1050-У «Об установлении предельного размера расчетов наличными деньгами в РФ между юридическими лицами по одной сделке»). При этом официально разъяснено в Письме ЦБ РФ от 2 июля 2002 года №85-Т, МНС РФ от 1 июля 2002 года №24-2-02/252 «По вопросам осуществления расчетов между юридическими лицами наличными деньгами», что расчеты наличными деньгами, исполняемые между юридическими лицами по одному или нескольким денежным документам по 1 договору, соответственно не могут превышать предельный размер расчетов наличными деньгами.

Кроме того, за превышение размера наличных расчетов предусмотрена административная ответственность – смотрите статью 15.1 Кодекса Федерации об административных правонарушениях (далее КоАП РФ), а именно, ответственность в виде наложения административного штрафа на должностных лиц в размере от 40 до 50 минимальных размеров оплаты труда; соответственно на юридических лиц - от 400 до 500 минимальных размеров оплаты труда.[10]

Кассовые операции, как разновидность финансовых операций это:

- операции со счетными деньгами, которые совершаются хозяйствующими субъектами с целью получения денежных средств,

- операции по приему и выдаче денег из касс организаций, банка.

Кассовые операции оформляются приходными (расходными) ордерами и иными бухгалтерскими документами, подписанными руководителем и главным бухгалтером организации.

Документация бухгалтерского учета – совокупность материальных носителей информации, составляемая организацией по установленным требованиям в ходе ведения бухгалтерского учета, включающая в себя:

- первичные учетные документы,

- регистры бухгалтерского учета,

- сводные учетные документы,

- данные внутренней бухгалтерской отчетности.

Бухгалтерский документ -это письменное свидетельство, которое таким образом свидетельствует факт совершения хозяйственных операций, право на их совершение или устанавливает материальную ответственность работника за доверенные ему ценности.

Бухгалтерские документы разбирают:

- по назначению (распорядительные, оправдательные, бухгалтерского оформления);

- по порядку составления сводные, первичные);

- по содержанию хозяйственных операций (материальные, денежные, расчетные);

- по способу отражения операций (накопительные, разовые);

- по месту составления (внешние и внутренние):

внутренний документ -это документ, который составляется и обращается внутри предприятия: накладные на внутреннее перемещение товарно-материальных ценностей, расчетно-платежные и платежные ведомости на выдачу заработной платы, товарные отчеты, авансовые отчеты подотчетных лиц),

внешний документ – документ, поступивший от другой организации или соответственно направляемый в другую организацию: товарно-транспортные накладные, счета-фактуры, доверенности, платежные поручения и тому подобные);

- по форме заполнения (заполненные собственноручно, составленные с применением автоматизированных систем).

Денежный документ – документ, показывающий движение денежных средств. Таким образом с помощью денежных документов учитываются кассовые и банковские операции. К денежным документам соответственно относятся: чеки, банковские выписки, кассовые приходные и расходные ордера, квитанции о приеме денег и т.п.

Кассовая книга - составленные по определенной форме учетные ведомости, в которых отражаются операции с наличными деньгами; учитываются выдача и поступление денег.

Кассовый ордер – денежный документ, по которому осуществляется и которым оформляется кассовая операция по приему и выдаче наличных денег кассой организации.

Обязательное требование к бухгалтерским документам – наличие реквизитов, обеспечивающих документам юридическую силу:

- наименование,

- дата составления,

- наименование организации, от имени которой составлен документ,

- содержание хозяйственной операции, измерители хозяйственной операции в натуральном и стоимостном выражении,

- наименования и подписи должностных лиц, ответственных за совершение и правильное оформление хозяйственной операции.[11]

О порядке ведения кассовых операций.

Требование Центрального Банка России - всем «хозорганам» применять обязательные инструкции кассовых операций, а также по причине их важности и достаточно полного изложения в нормативном правовом акте, авторы считают необходимым привести в настоящей книге текст документа – «Порядок ведения кассовых операций в Российской Федерации», включающего в себя следующие разделы:

1. Общие положения;

2. Прием, выдача наличных денег и оформление кассовых документов;

3. Ведение кассовой книги и хранение денег;

4. Ревизия кассы и контроль за соблюдением кассовой дисциплины.[12]

1.3 Ведение кассовой книги и хранение денег

Кассовая книга (ф.0310004) – это регистр аналитического учета, защищающий интересы как кассира, так и организации. Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге.[13]

Каждое предприятие таким образом ведет только одну кассовую книгу. Листы которой должны быть пронумерованы, прошнурованы и опечатаны круглой печатью организации. На последней странице делается запись: «Всего прошито и пронумеровано __ листов» и соответственно заверяется подписями руководителя и главного бухгалтера данного предприятия.

Записи в кассовой книге ведутся в 2-х экземплярах. Вторые экземпляры листов таким образом должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов таким образом нумеруются одинаковыми номерами. Каждый лист соответствует одному дню.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня, кассир подсчитывает итоги операций за день, сверяет с данными кассовых документов, выводит остаток денег в кассе на следующее число месяца. Затем передает в бухгалтерию в качестве отчета кассира второй отрывной лист с приходными и расходными кассовыми документами под расписку в кассовой книге.

Когда в течение рабочего дня кассовые операции не проводились, то записи в кассовую книгу не осуществляются.

В организациях при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при котором ее листы формируются в виде машинограммы "Вкладной лист кассовой книги". Одновременно с ней формируется машинограмма "Отчет кассира". Обе названные машинограммы обязательно составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги.

Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года.

В машинограмме "Вкладной лист кассовой книги" последним за каждый месяц таким образом должно автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год - общее количество листов кассовой книги за год.

Кассир после получения машинограмм "Вкладной лист кассовой книги" и "Отчет кассира" обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги.

В целях обеспечения сохранности и удобства использования машинограммы "Вкладной лист кассовой книги" в течение одного года хранятся кассиром отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) машинограммы "Вкладной лист кассовой книги" брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия, и книга опечатывается.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.[14]

В соответствии с УКАЗАНИЕМ БАНКА № 3210, ИП освобождены от ведения кассовой книги.[15]

Для ведения кассовых операций, хранения денег и денежных документов в организации оборудуется специальный участок бухгалтерии – касса. Специально оборудовать кассу в настоящее время таким образом не обязательно. Мероприятия по обеспечению сохранности наличных денег, хранении, транспортировке, порядок и сроки проведения проверок фактического наличия наличных денег определяется самим юридическим лицом, ИП.

Все наличные деньги и ценные бумаги на предприятиях хранятся, как правило, в несгораемых металлических шкафах, а в отдельных случаях - в комбинированных и обычных металлических шкафах, которые по окончании рабочего дня закрываются ключом и опечатываются печатью кассира.

Хранение в кассе наличных денег и других ценностей, не принадлежащих данному предприятию, строго запрещено.[16]

Выводы по 1 главе

Кассовые операции — это совокупность материально-технических процедур, заключающихся в приеме, хранении и выдаче на личных денег или валюты. Указанные процедуры урегулированы нормами финансового права, представляющими в своей совокупности специальный финансово-правовой институт.

Законодательством таким образом установлены различия в ведении кассовых операций в зависимости от субъектного состава. Так, установлены особенности осуществления кассовых операций:

- банками и другими кредитными организациями;

- предприятиями, учреждениями и иными организациями;

- предприятиями и другими организациями по непосредственному приему от населения платежей за товары, услуги и работы.

Глава 2. Прием и выдача наличных денег

2.1 Прием, выдача наличных денег и оформление кассовых документов

Несмотря на то, что электронные платежные системы играют важную роль в модернизации и развитии экономики России, для некоторых учреждений в силу специфики их деятельности или местоположения остается актуальным вопрос о грамотной организации наличного денежного обращения.[17]

Наличные деньги подлежат строгому учету в компании. Закон обязывает их хранить только в специально оборудованном помещении кассы. Причем к кассовому помещению есть определенные требования. Например, оно должно быть оборудовано металлическими дверьми, сейфом и т. д. Есть центральные или главные, а также операционные кассы. Последние применяют для ведения непосредственных расчетов с клиентами. Их может быть несколько. В центральной кассе непосредственно ведется учет наличных, полученных по всей организации в целом. Все наличные деньги таким образом должны быть оприходованы. Эта процедура включает в себя: Оформление приходно-кассового ордера на поступившую сумму Внесение записи в кассовую книгу о том, что деньги были приняты Сдача наличных средств в банковское учреждение. При продаже товаров за наличные компания или ИП обязаны применять контрольно-кассовые машины (кассы онлайн). Если наличные приходуются без их применения - это нарушение за которое могут оштрафовать. Эти правила распространяются таким образом и на продажу работ или услуг. Сервисы ОФД возможности ведения учета не предусматривают. Они только фиксируют информацию о совершенных операциях. Приходится таким образом загружать данные в бухгалтерские программы. Программа БухСофт сделает это автоматически. Без ручного ввода. Она сформирует все проводки, рассчитает налоги, а также составит отчетность. Перепроверить самые распространенные ошибки помогут эксперты программы.

Все предприятия независимо от их организационно-правовой формы и применяемой системы налогообложения обязаны соблюдать порядок учета и ведения кассовых операций (п. 4 ст. 346.11, п. 5 ст. 346.26 НК). Таким образом, он распространяется: на организации вне зависимости от форм собственности (государственная, частная и т. д.) на ИП, которые принимают наличные на организации и ИП, которые работают с кассовой техникой; на фирмы или ИП, которые используют бланки строгой отчетности. Несколько лет назад порядок ведения кассовых операций упростили. Видоизменения ведения кассовых операций в 2019 году касаются определенных групп предпринимателей.

Ведение кассы непосредственно в 2019 году в упрощенном порядке касается: малых предприятий; Ип, микропредприятий . Это следует из пункта 1 указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций ИП и субъектами малого предпринимательства». Упрощенный порядок таким образом заключается в следующем. Малые предприятия и предприниматели вправе не устанавливать лимит остатка кассы. Именно непосредственно предприниматели могут не вести: приходные ордера; расходные ордера; кассовую книгу. Такие правила таким образом установлены в абзаце 10 пункта 2, абзаце 2 пункта 4.1, абзаце 9 пункта 4.6 указания Банка России от 11.03.2014 № 3210-У. ИП все же лучше вести кассовую книгу и оформлять документы. Ведь обеспечить сохранность и непосредственно контролировать движение наличности в интересах самого предпринимателя. В спорной ситуации подтвердить выдачу денег под отчет или зарплаты можно будет кассовыми документами.[18]

Кассовые операции и работа с наличностью непосредственно включают в себя: прием и выдачу наличных, для чего оформляют приходные и расходные кассовые ордера; хранение наличных в кассе; соблюдение лимита расчетов наличными; ведение кассовой книги; сдачу наличности в банк. Порядок ведения операций по кассе закрепите в отдельном документе. Например, вы можете утвердить специальное Положение о ведении кассовых операций. Готовое положение о ведении кассы в 2019 году Скачать Свободные деньги хранят на банковских счетах. Непосредственно в кассе можно хранить ограниченную сумму наличных – в пределах установленного руководителем организации лимита. Малые и микро предприятия таким образом могут не устанавливать лимит остатка наличных денег в кассе. То есть деньги в кассе могут храниться в любых размерах.[19]

2.2 Порядок совершения операций с наличными деньгами

Деньги в кассу организации могут непосредственно поступать из различных источников. Это могут быть средства, принятые из банка по чеку на выплату заработной платы и хозяйственные нужды, поступления от сотрудников организации в погашение задолженности перед организацией по выданным подотчетным средствам или предоставленным займам, выручка от реализации товаров.

Расходоваться наличные деньги непосредственно могут на выплату заработной платы, выдаваться сотрудникам под отчет на хозяйственно-операционные расходы, сдаваться в уполномоченный банк и т. д.

Операции по оприходованию наличных денег и их выдаче оформляют: при поступлении денег в кассу - приходным-кассовым ордером (форма КО-1); при выдаче денег из кассы - расходным кассовым ордером (форма КО-2). Приходный ордер Приходный ордер (ПКО) состоит из 2 частей: 1 - остается у организации и подшивается к кассовой книге; 2 (отрывная часть) - выдается лицу, которое внесло наличные. Ордер может выглядеть так (образец):

Рис.1 Бланк приходного ордера (ПКО)

Расходный ордер (РКО) не имеет отрывной части. Его бланк остается в непосредственно кассе. В нем указывают: данные того лица, которое получило наличные денежные средства; основание для выдачи их (к примеру заявление); сумму полученных денег цифрами и прописью; приложения к документу. Ордер может выглядеть так (образец):

Рис. 2 Бланк расходного ордера (РКО)

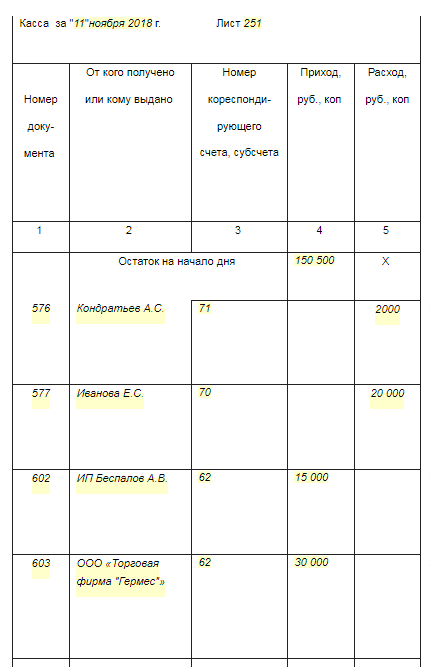

Сведения о движении наличных отражайте в кассовой книге по форме № КО-4. Поступать так должны все предприятия. Не имеет значения: правовая форма организации и ее форма собственности; система налогообложения, которую применяют. Предприниматели, которые ведут учет доходов и расходов или физических показателей непосредственно согласно налоговому законодательству, вправе не заполнять кассовую книгу. Все поступившие в кассу деньги нужно оприходовать. Тот, кто этого не делает, таким образом нарушает кассовую дисциплину. При этом оприходовать деньги – значит отразить их в кассовой книге. Причем именно в том размере, который подтвержден кассовыми документами. Кассовую книгу наполняют ежедневно, в котором были операции с наличными. На один день непосредственно отводится отдельный лист кассы. Оформлять один лист книги за промежуток времени (например, с 08 по 31 апреля 2019 года), нельзя. В книге указывают все поступления наличных и сумму их расхода за календарный день. После этого выводят их остаток. Если деньги в кассу не были оприходованы так, то организации могут наложить штраф. Причем если подобное нарушение выявлено в нескольких подразделениях организации оштрафуют каждое из них. Вот образец заполненной кассовой книги:

Рис.3 Образец заполнения кассовой книги

Наличную выручку от реализации можно расходовать только на строго определенные цели. В противном случае, например, при нецелевой выдаче, это приравнивается к нарушению кассовой дисциплины.

Цели расходования выручки

1.Выплату заработной платы и других начислений работникам

2 Выплату различных социальных пособий (например, по уходу за ребенком)

3 Оплату покупаемых товаров, работ или услуг, приобретаемых за наличный расчет. Исключение - ценные бумаги

4 Выдачу наличных денег под отчет. Например, при направлении работника в командировку

5 Возврат денег, если покупатель отказался от ранее купленного товара или услуги, которые приобретатель оплатил наличными

6 Компенсацию расходов сотрудникам, которые оплатили страховку наличными

7 Выплату наличных средств банковскому платежному агенту или субагенту

8 Личные нужды предпринимателя.

На это можно расходовать выручку только от реализации собственных товаров, работ и услуг. Наличные, принятые от граждан в оплату другим лицам, непосредственно в полном объеме сдается в банк. Закон не допускает выдачу наличной выручки на те цели, которые не перечислены выше. Например, они не могут быть израсходованы на передачу займа работнику или оплату аренды помещения. [20]

Расчет наличными вероятен только в определенной сумме. В 2019 году она составляет сто тысяч рублей по одному договору. Промежуток времени, который прошел, например, между первым и вторым расчетом по одному договору, значения не имеет. Это правило действует, если расчеты проводят: организации между собой; ИП между ИП.. Обычные граждане, не зарегистрированные в качестве ИП, таким образом вправе рассчитываться друг с другом без каких-либо ограничений в любых суммах. Кассовый лимит Наличные деньги должны храниться в кассе только в пределах определенной суммы - кассового лимита. Это правило вправе не применять: малые предприятия и потребительские кооперативы; индивидуальные частные предприниматели. Его рассчитывает сама организация и согласовывает с банковским учреждением, где открыт расчетный счет. Лимит считают по формуле:

СВ : РП х СДВ = Лимит

где:

СВ - сумма выручки за расчетный период (не более 92 рабочих дней);

РП - расчетный период (не более 92 рабочих дней);

СДВ - период между днями сдачи выручки (не более 14 дней). Сверхлимитную наличность определяют по формуле:

Остаток наличных в конце рабочего дня - Лимит наличных, согласованный с банком - Остаток заработной платы, которая не была выдана = Наличные деньги сверх лимита

В отдельных ситуациях закон позволяет хранить деньги сверх лимитов, таким образом согласованных с банковским учреждением. Таких ситуаций я считаю две: В день выплаты заработной платы и других начислений по фонду оплаты труда. Наличие сверхлимитных средств допускается в течение 5 дней; Выходные и праздничные дни. Наличные деньги можно сдать в банк в первый рабочий день.[21]

Выводы по 2 главе

Все предприятия должны хранить денежные средства в учреждениях банка, а для приема, хранения и расходования наличных денег на предприятии имеется касса.

Предприятия производят расчеты по своим обязательствам с другими предприятиями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые Банком России в соответствии с законодательством РФ. Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме.

Прием наличных денег предприятиями при исполнении расчетов с населением производится с обязательным применением контрольно-кассовых машин.

Предприятия, я считаю имеющие постоянную денежную выручку, по согласованию с обслуживающими их банками могут расходовать ее на оплату труда и выплату социально-трудовых льгот (в последующем - оплата труда), закупку сельскохозяйственной продукции, скупку тары и вещей у населения.

Предприятия соответственно не имеют права скапливать в своих кассах наличные деньги сверх определенных лимитов для осуществления предстоящих расходов, в том числе на оплату труда.

Выдача наличных денег под отчет производится из касс предприятий.

Глава 3. Инкассация наличных денежных средств в страховых организациях

Для сдачи наличности в банк страховые организации прибегают к услугам инкассаторов, что гарантирует им сохранность денежных средств.

Создание собственной структуры инкассации наличности требует больших расходов и не всегда нецелесообразно, таким образом преимуществом услуг сторонних организаций является их ответственность за несвоевременную инкассацию денежных средств.

В соответствии с положением Банка России от 12.10.2011 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ» все организации обязаны сдавать в учреждения банков поступающие в их кассы наличные денежные средства сверх установленного лимита остатка наличных денежных средств для последующего зачисления на их счета.[22]

Организация, в состав которой входят обособленные подразделения, не имеющие расчетного счета, соответственно самостоятельно определяет лимит остатка наличных в этих подразделениях. Таким образом по каждому из них организация ведет свой раздел кассовой книги.

Сдача денежных средств на соответствующие счета в банках может производиться:

— непосредственно в кассы банков;

— с помощью услуг инкассаторской службы банков;

— с помощью специализированной инкассаторской службы, имеющей лицензию Банка России;

— через организацию Почта России;

— в автоматические сейфы.

Обособленное подразделение (филиал, представительство) организации, имеющее счет в банке, соответственно инкассируется в том же порядке, что и юридическое лицо. При этом в кассе необходимо обязательно документально оформлять оприходование выручки (приходными ордерами) и сдачу ее в банк (расходным ордером). Записи вносятся в разделы кассовой книги обособленного подразделения.

Правила хранения, перевозки и инкассации наличных денег в кредитных организациях на территории Российской Федерации установлены положением Банка РФ от 24.04.2008 № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и соответственно инкассации банкнот и монеты в кредитных организациях на территории Российской Федерации» (далее — Положение № 318-П). В соответствии с Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке РФ» транспортирование наличных денег, инкассацию, а также кассовые операции по приему и обработке наличных денег могут осуществлять только организации, входящие в систему Банка России.

Следовательно, для перевозки наличных денег кредитная организация может привлекать организации, оказывающие услуги по перевозке ценных грузов. И если для осуществления инкассации соответственно требуется наличие лицензии, то к перевозке денежных средств такие требования не предъявляются. Таким образом ее могут осуществлять только специальные организации, оказывающие услуги по транспортированию ценных грузов.

Отношения с инкассаторскими работниками, осуществляющими транспортирование наличных денег и инкассацию, определяются договором о полной материальной ответственности. Если операции по транспортированию и инкассации наличных денег осуществляются совместно несколькими инкассаторскими работниками и соответственно нет вероятности разграничить их ответственность за причинение ущерба, заключается договор о коллективной (бригадной) материальной ответственности.

В случае осуществления инкассаторских услуг заключается договор на инкассацию, пересчет и зачисление (перечисление) денежной наличности на банковские счета организации. Таким образом если инкассация осуществляется сотрудниками банка, ставят подпись в двустороннем договоре, если привлекается небанковская кредитная организация, подписывается трехсторонний договор. От каждой из трех сторон назначается ответственное лицо.[23]

При инкассации с привлечением небанковской кредитной организации функции подразделяются следующим образом:

— организация обеспечивает подготовку сумки с наличными деньгами и ее сдачу инкассатору, оплачивает услуги инкассатора и банка;

— инкассатор в согласованные дни и часы проводит инкассацию (прием сумок с наличными деньгами) от уполномоченного лица организации, доставку в банк и сдачу в кассу банка. При необходимости осуществляет временное хранение в подразделении инкассации;

— банк принимает сумки с наличными деньгами от инкассатора, осуществляет пересчет наличных денег и зачисление на счет организации.

К договору прилагаются:

— перечень подразделений организации с указанием наименования подразделений, адресов, телефонов, ФИО руководителя и кассира. В дальнейшем, если необходимо дополнить перечень подразделений, подлежащих обслуживанию, организация соответственно оформляет заявку на обслуживание и дополнительное соглашение к договору;

— заявка на проведение инкассации;

— протокол согласования цен на инкассацию, временное хранение и прием, пересчет для перечисления наличных денег.

Правила проведения инкассации

Для каждой организации, осуществляющей инкассацию наличных денег, в банке ежемесячно оформляются номерные явочные карточки 0402303. Формы этого и других документов утверждены Положением Банка России № 318-П. В явочной карточке указываются номера закрепленных сумок, наименование, адрес, телефон организации, выходные дни, время окончания работы, время заезда инкассаторов и др.

Таким образом с учетом объема инкассируемых наличных денег определяется количество порожних сумок, выдаваемых организации. Каждой сумке отдаётся индивидуальный номер. Управляющим инкассации по координированию с организацией устанавливаются время и периодичность заездов инкассаторов.

Перед выездом в организацию инкассаторы получают:

— порожние сумки;

— доверенности на транспортирование и инкассацию наличных денег;

— штамп;

— ключи;

— явочные карточки 0402303.

По прибытии в организацию инкассатор предъявляет кассиру:

— документы, удостоверяющие личность;

— доверенность на транспортирование наличных денег (инкассацию наличных денег);

— явочную карточку;

— порожнюю сумку, закрепленную за клиентом.

Кассир организации в свою очередь предъявляет инкассатору образец пломбы, передает сумку с наличными деньгами, накладную к сумке 0402300 и квитанцию к сумке 0402300. Сумка должна быть опломбирована таким образом, чтобы ее вскрытие было невозможно без видимых следов нарушения целости сумки и соответственно пломбы.

На сумку составляются препроводительная ведомость 0402300 и реестр проведенных операций. При этом сумма, указанная в препроводительной ведомости, должна соответствовать общей сумме наличных денег, отраженной в реестре проведенных операций. Ведомость и реестр вкладываются в сумку с наличностью.

Инкассатор в присутствии кассира проверяет целость сумки и пломбы, соответствие пломбы имеющемуся образцу, правильность заполнения накладной и квитанции. После заполнения кассиром явочной карточки инкассатор контролирует соответствие суммы наличных денег, проставленной в явочной карточке, накладной и квитанции. А также сверяет номер сумки с наличными деньгами с номером, указанным в явочной карточке, накладной и квитанции. Таким образом неверная запись в явочной карточке зачеркивается, на полях проставляется новая запись, заверенная кассиром. Инкассатор не имеет права производить записи в явочной карточке.

При приеме сумки с наличными деньгами инкассатор подписывает квитанцию к сумке, проставляет штамп, дату приема сумки с наличными деньгами и отдает квитанцию кассиру. Если инкассатор раскрыл нарушение целости сумки или пломбы или неверное составление препроводительной ведомости к сумке, то прием сумки не производится.

Дефекты упаковки и ошибки в составлении сопроводительной ведомости к сумке ликвидируются в присутствии инкассаторов, если это не нарушает график их работы. В ином случае прием сумок с наличными деньгами в организации выполняется при повторном заезде инкассаторов в удобное для них время. Соответствующая запись соответственно заносится в раздел «Повторные заезды» явочной карточки.

Если сумка не сдана инкассатору, кассир организации обязан в явочной карточке в строке за эту дату произвести запись «Отказ», привести причины отказа и заверить своей подписью.

Прием сумки с наличностью банком

Порядок сдачи сумки инкассатором отличается от порядка сдачи в банк сумки работником страховщика.

При приеме сумки с наличностью банковский сотрудник контролирует соответствие записей в сопроводительных документах:

— накладной и явочном листе, если сумка сдается инкассатором;

— накладной и квитанции, если сумка отдается работником страховщика.

Кроме того, проверяется:

— не имеет ли поступившая сумка с наличными деньгами каких-либо повреждений (заплат, наружных швов, разрыва ткани, поврежденных замков, пломб, разрыва обвязки или узлов на обвязке и др.);

— цела ли сумка с наличными деньгами и пломба на ней;

— соответствует ли номер сумки с наличными деньгами номеру, показанному в накладной к сумке, если сумка с наличными принимается от инкассаторских работников, или в накладной к сумке и квитанции к сумке — если сумка с наличными деньгами принимается от организации.

На основании проверки соответственно составляется журнал, который при соответствии записей подписывается работником банка и представителем организации, сдающим сумку. Если сумка сдается инкассатором, ему передается второй экземпляр журнала. Если же сумка сдается сотрудником страховщика, то экземпляр журнала остается в банке, а страховщику передается подписанная квитанция.

При обнаружении несоответствий в сопровождающих документах в графе «Примечание» журнала совершается соответствующая запись, если сумка сдается через инкассаторов. Если же сумку с несоответствующими данными в сопроводительных документах сдает работник страховщика, она соответственно отдается организации сообща с накладной и квитанцией.

Если сумка имеет повреждения, то в присутствии лиц, предъявивших сумку, она вскрывается, а наличность — принимается путем поштучного, полистного пересчета.

При выявлении излишка или недостачи составляется акт вскрытия и пересчета вложенных денег. В акте указываются:

— фирменное наименование кредитной организации (фирменное название кредитной организации и название филиала);

— дата;

— наименование организации;

— реквизиты упаковки;

— причина вскрытия упаковки;

— наименования должностей, фамилии, инициалы работников, осуществлявших пересчет наличных денег и присутствовавших при пересчете наличных денег;

— сведения о помещении, в котором реализовывался пересчет наличных денег;

— сумма наличных денег по данным кассовых документов и фактическая сумма наличных денег.

Акт пересчета наличных денег подписывается лицами, осуществлявшими пересчет. Первый экземпляр акта передается работнику банка, второй направляется организации, третий экземпляр передается инкассаторским работникам.

Инкассаторы не несут ответственности за недостачу или излишек денежных средств, а также за фальшивые и неплатежеспособные банкноты, открытые при пересчете денег, если инкассаторская сумка исправна. Это подтверждает судебная практика. Однако, если работник банка примет дефектную сумку или произойдет ее утрата, он соответственно, согласно действующему законодательству, несет перед своим клиентом материальную ответственность в размере суммы утраченных денежных средств (постановление ФАС ЗСО от 05.05.2009 № Ф04-2204/2009 (4483-А70-8)).

Вложение сумки в автоматический сейф

Страховщик может сдавать наличность через автоматические сейфы банка. Для этого он обязан иметь достаточное количество порожних сумок.

Формирование сумки осуществляется так же, как и для инкассации. При этом кредитной организацией с учетом технологии приема сумок автоматическим сейфом устанавливается способ прикрепления накладной, которая либо вкладывается в сумку, либо прикрепляется к ней. Квитанция остается у страховщика.

Процедура вложения сумки в сейф следующая.

1. Клиент заводит номер сумки, персональный код, пароль или другие предусмотренные договором банковского счета, счета по вкладу или другим договором идентифицирующие его данные.

2. после вложения сумки с наличными деньгами клиент выводит распечатку автоматического сейфа, свидетельствующую осуществление операции по приему сумки с наличными деньгами, в которой содержится информация о клиенте, дате и времени вложения сумки с наличными деньгами в автоматический сейф.[24]

Бухгалтерский учет

Приёмка наличных денежных средств в банк через инкассаторов оформляется расходным кассовым ордером с использованием счета 57 «Переводы в пути». Соответственно употребление указанного счета удобно с точки зрения аналитического учета по инкассируемым точкам и инкассаторам.

Пример 1

Страховщик передал наличность инкассатору для доставки в банк с целью зачисления на расчетный счет в сумме 700 тыс. руб. Комиссия банка составила 0,2% от инкассируемой суммы. Бухгалтерские проводки приведены в таблице 1.

Таблица 1 Учет сдачи наличности в банк через инкассатора

|

Содержание операции |

Проводки |

Сумма (руб.) |

Документ-основание |

|

Переданы наличные денежные средства из кассы инкассаторам |

Дт 57 Кт 50 |

700 000 |

Расходный кассовый ордер Квитанция к сумке |

|

Зачислены денежные средства на расчетный счет |

Дт 51 Кт 57 |

700 000 |

Выписка банка |

|

Списана комиссия банка |

Дт 91.2 Кт 51 |

1400 |

Выписка банка |

В настоящее время довольно много тарифов на пакетные продукты по расчетно-кассовому обслуживанию для юридических лиц. Стоимость услуг по приему, пересчету наличных денег соответственно зависит от состава пакета. Обычно в пакет подключен определенный лимит сданной наличности. За потребление услуги сверх лимита установлено награда, которое составляет определенный процент от сданной суммы. Расчеты со специализированной инкассаторской службой производятся за месяц и состоят из двух частей:

- постоянная — в зависимости от установленного графика обслуживания каждого подразделения;

- переменная — сумма вознаграждений в проценте от каждой инкассированной суммы.

Пример 2

Предположим, что тариф за одну инкассацию составляет 400 руб., но не менее 5 тыс. руб. в месяц плюс 0,03% от суммы инкассированной наличности. Инкассация проводится один раз в неделю по трем адресам. Инкассируемая сумма является постоянной и равна 600 тыс. руб. Бухгалтерские проводки приведены в таблице 2.

Используя данные примера, определим стоимость услуг:

(5000 * 3 + (600 000 * 4 * 3) * 0,03%) = 17 160 руб.

Таблица 2 Учет оплаты услуг специализированной инкассаторской службы

|

Содержание операции |

Проводки |

Сумма (руб.) |

Документ-основание |

|

Оплачены услуги специализированной инкассаторской службе за месяц |

Дт 76 Кт 51 |

17 160 |

Счет |

|

Признаны услуги специализированной инкассаторской службы за месяц |

Дт 91.2 Кт 76 |

17 160 |

Акт сдачи-приемки |

Пример 3

Предположим, что при инкассации наличности в сумме 650 тыс. руб. выявлена недостача в размере 10 тыс. руб. Бухгалтерские проводки приведены в таблице 3.

Таблица 3 Учет недостачи денежных средств в инкассаторской сумке

|

Содержание операции |

Проводки |

Сумма (руб.) |

Документ-основание |

|

Переданы наличные денежные средства из кассы инкассаторам |

Дт 57 Кт 50 |

650 000 |

Расходный кассовый ордер. Квитанция к сумке |

|

Зачислены денежные средства на расчетный счет |

Дт 51 Кт 57 |

640 000 |

Выписка банка |

|

Недостача денежных средств |

Дт 94 Кт 57 |

10 000 |

Акт пересчета |

Недостача может быть отнесена на виновных лиц (счет 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба») или на прочие расходы (счет 91.2 «Прочие расходы»), если виновные лица не установлены или суд отказал во взыскании убытков. Виновное лицо соответственно несет ответственность в размере среднего месячного заработка — по распоряжению руководителя организации (ст. 248 ТК РФ), а свыше — по добровольному согласию или по решению суда.

Кассир организации является материально ответственным лицом и несет полную индивидуальную материальную ответственность за сохранность доверенных ему ценностей и причиненный ущерб. Согласно действующему законодательству при установлении факта хищения и недостачи в кассе проводится ревизия.

Пример 4

Используя данные примера 3, предположим, что недостача отнесена на виновное лицо и удержана из заработной платы.

Таблица 4 Учет недостачи, отнесенной на виновное лицо

|

Содержание операции |

Проводки |

Сумма (руб.) |

Документ-основание |

|

Отнесение недостачи на виновное лицо (кассира) |

Дт 73 Кт 94 |

10 000 |

Акт инвентаризации кассы. Материалы служебного расследования. Распоряжение руководителя. Добровольное согласие |

|

Погашение недостачи (внесение наличных денежных средств в кассу/удержание из зарплаты) |

Дт 50 Кт 73 или Дт 70 Кт 73 |

10 000 |

Приходный кассовый ордер. Заявление на удержание |

Пример 5

Предположим, что при инкассации наличности в сумме 430 тыс. руб. выявлены излишки, которые зачислены на расчетный счет в сумме 1 000 руб. Операции в учете будут отражены проводками.

Таблица 5 Учет излишка, зачисленного на расчетный счет

|

Содержание операции |

Проводки |

Сумма (руб.) |

Документ-основание |

|

Переданы наличные денежные средства из кассы инкассаторам |

Дт 57 Кт 50 |

430 000 |

Расходный кассовый ордер. Квитанция к сумке |

|

Зачислены денежные средства на расчетный счет |

Дт 51 Кт 57 |

431 000 |

Выписка банка по расчетному счету |

|

Излишек денежных средств |

Дт 57 Кт 91.1 |

1000 |

Акт пересчета |

Ответственность организаций и должностных лиц за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций соответственно предусмотрена ст. 15.1 КоАП. Вне зависимости от того, по прямому умыслу нарушен этот распорядок или по неосторожности, административный штраф должностных лиц составляет от 4 до 5 тыс. руб., организации — от 40 до 50 тыс. руб.

Выводы по 3 главе

Магазину или любому другому предприятию, которое регулярно обращается с наличностью в большом объеме, не обойтись без услуг по инкассации денежных средств

Пользование ими имеет много нюансов — в части выбора инкассатора, определения перечня обязанностей и порядка действий заказчика при взаимодействии с поставщиком таких услуг, а также в части их тарификации.

Заключение

Кассовые операции – это операции с ФЛ и ЮЛ по приему и выдаче наличных денежных средств (банкнот и монет), осуществляемые предприятиями, организациями и банками. ПВКО регламентируется ЦБ РФ.

Регулирование кассовых операций согласно ФЗ о ЦБ РФ относится к функциям ЦБ РФ. В частности, ЦБ РФ организует наличное денежное обращение.

В зависимости от того, в отношении каких именно субъектов осуществляется гос. регулирование кассовых операций, можно выделить правовое оформление кассовых операций :

банков и других кредитных организаций;

предприятий, учреждений и иных организаций;

предприятий и других организаций по непосредственному приему от жителей платежей за товары, работы и услуги.

Перевозка крупных сумм наличных денег, например, выручки из магазинов в банк, – это инкассация денежных средств. Многие видели инкассаторских работников банка за работой, выносящих специальные сумки с наличностью из торговых залов или загружающих банкоматы новыми кассетами с банкнотами для выдачи. Это вооруженные люди, прошедшие особую подготовку и перевозящие ценности на специальном бронеавтомобиле – при необходимости они смогут дать правонарушителям достойный отпор. Главной причиной обращения к услугам инкассаторов является забота о сохранности денежных средств.

Я считаю, что значение понятия «инкассация денежных средств» включает в себя комплекс мер по перевозу денежной массы бригадой инкассаторов между отдельными предприятиями, их структурными подразделениями и кредитными организациями.

Инкассация денежных средств, материальных ценностей и документов ручается за безопасность при их передвижении, соответственно защищая от кражи и других незаконных форм завладения. Инкассационные услуги позволяют:

- перевозить выручку из магазина (торговой организации) в кредитную организацию;

- доставить деньги из банковской структуры в кассу организации для выдачи заработной платы работникам;

- перевозить денежную массу между филиалами фин. учреждениями;

- пополнять купюрами банкоматы (с получением чека о состоянии счетчиков) и забирать выручку в терминалах приема наличных;

- организовывать перевозку документации и ценных вещей.

Библиография

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Приложения

Приложение 1

Схема инкассации

-

Асланова, Т.О. Банкноты стран мира: Денежное обращение. Каталог-справочник. В 2 частях: моногр. / Т.О. Асланова, И.Н. Кожевников. - М.: Интеркрим, 2016. - 708 c. ↑

-

Бондарева, Т. Н. Ведение кассовых операций. Учебное пособие / Т.Н. Бондарева, Е.А. Галкина. - М.: Феникс, 2014. - 192 c. ↑

-

Асланова, Т.О. Банкноты стран мира: Денежное обращение. Каталог-справочник. В 2 частях: моногр. / Т.О. Асланова, И.Н. Кожевников. - М.: Интеркрим, 2016. - 708 c. ↑

-

Бондарева, Т. Н. Ведение кассовых операций. Учебное пособие / Т.Н. Бондарева, Е.А. Галкина. - М.: Феникс, 2014. - 192 c. ↑

-

Федеральный Закон №86-ФЗ от 10.07.2002г "О центральном банке Российской Федера10ции (Банке России)" (с изменениями и дополнениями) ↑

-

Абрамов, В. Наличные расчеты / В. Абрамов. - М.: Ось-89, 2016. - 256 c. ↑

-

Махонина, Е. А., Вокина, Е. Б. Управление денежными потоками предприятия // Молодой ученый. — 2019. — №11.3. — С. 53-55. ↑

-

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ(ред. от 23.05.2016)// "Собрание законодательства РФ", 05.12.1994, N 32, ст. 3301, ↑

-

Абрамов, В. Наличные расчеты / В. Абрамов. - М.: Ось-89, 2016. - 256 c. ↑

-

Бондарева, Т. Н. Ведение кассовых операций. Учебное пособие / Т.Н. Бондарева, Е.А. Галкина. - М.: Феникс, 2014. - 192 c. ↑

-

Каджаева, М.Р. Банковские операции: Учебник / М.Р. Каджаева. - М.: Academia, 2018. - 320 c. ↑

-

Бондарева, Т. Н. Ведение кассовых операций. Учебное пособие / Т.Н. Бондарева, Е.А. Галкина. - М.: Феникс, 2014. - 192 c. ↑

-

Каджаева, М.Р. Банковские операции: Учебник / М.Р. Каджаева. - М.: Academia, 2018. - 320 c. ↑

-

Бондарева, Т. Н. Ведение кассовых операций. Учебное пособие / Т.Н. Бондарева, Е.А. Галкина. - М.: Феникс, 2014. - 192 c. ↑

-

Каджаева, М.Р. Банковские операции: Учебник / М.Р. Каджаева. - М.: Academia, 2018. - 320 c. ↑

-

Абрамов, В. Наличные расчеты / В. Абрамов. - М.: Ось-89, 2016. - 256 c. ↑

-

Деньги наличные и безналичные: опыт практического применения / под ред. И.И. Янгирова. М.: Редакция "Российской газеты", 2018. Вып. 6. 144 с. ↑

-

Деньги наличные и безналичные: опыт практического применения / под ред. И.И. Янгирова. М.: Редакция "Российской газеты", 2018. Вып. 6. 144 с. ↑

-

Каджаева, М.Р. Банковские операции: Учебник / М.Р. Каджаева. - М.: Academia, 2018. - 320 c. ↑

-

Деньги наличные и безналичные: опыт практического применения / под ред. И.И. Янгирова. М.: Редакция "Российской газеты", 2018. Вып. 6. 144 с. ↑

-

Деньги наличные и безналичные: опыт практического применения / под ред. И.И. Янгирова. М.: Редакция "Российской газеты", 2018. Вып. 6. 144 с. ↑

-

13. Бондарева, Т. Н. Ведение кассовых операций. Учебное пособие / Т.Н. Бондарева, Е.А. Галкина. - М.: Феникс, 2014. - 192 c. ↑

-

Фокс, Д. Конкурентные преимущества в денежном выражении / Д. Фокс, Р. Грегори. - М.: Альпина Бизнес Букс, 2016. - 294 c. ↑

-

Фокс, Д. Конкурентные преимущества в денежном выражении / Д. Фокс, Р. Грегори. - М.: Альпина Бизнес Букс, 2016. - 294 c. ↑

- Устройство персонального компьютера (Устройство персонального компьютера Компоненты ПК)

- История развития менеджмента (Зарождение менеджмента)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности на примере Hewlett-Packard

- Оценка готовности детей к школе (Исследование психологической готовности к школьному обучению)

- Менеджмент человеческих ресурсов (Менеджмент человеческих ресурсов)

- Основные структуры алгоритмов: сравнительный анализ и примеры их использования (Понятие и принципы построения алгоритмов)

- Процессы принятия решений в организации (Формирование принципов управления на основе данных)

- Аутсорсинг персонала: современное использование и перспективы (Теоретические аспекты в изучении аутсорсинга)

- ПРОЕКТИРОВАНИЕ ОРГАНИЗАЦИИ

- Роль мотивации в поведении организации (Мотивация: понятие, структурные элементы и принципы)

- Организация оплаты труда на примере реально существующей организации (Понятие заработной платы и факторы, ее определяющие)

- Современный банковский маркетинг: методы и тенденции развития (Цели, задачи и главные принципы банковского маркетинга)