Современный банковский маркетинг: методы и тенденции развития (Основные подходы к пониманию сущности маркетинга)

Содержание:

ВВЕДЕНИЕ

В современном мире банки сохраняют свое огромное значение в развитии экономики. Современный банковский маркетинг, являясь действенным регулятором рыночных процессов, необходим для постановки реальных целей банка, в соотношении с фактическими нуждами рынка и организации достижения намеченных целей, максимально используя все те возможности, которые имеются в его распоряжении.

В России коммерческий банк является кредитно-финансовой организацией, имеющий специфический товар, денежный ресурс. Он функционирует на финансовом рынке при регулировании Центрального банка России. Для поддержания конкурентоспособности в банковской сфере применяется банковский маркетинг – этим обосновывается актуальность выбранной темы. Его задачами является поиск и использование банком наиболее выгодных рынков банковских продуктов с учетом реальных потребностей клиентов. Своей деятельностью банки создают условия для эффективной современной рыночной экономики, что и определяет актуальность исследования особенностей маркетинговой деятельности в банковской сфере.

Банковский маркетинг, как управленческая деятельность коммерческого банка, включает: изучение спроса на конкретную услугу; составление программы маркетинга с учетом спроса; установление верхнего предела цены услуги и рентабельности ее предоставления; разработка на основе программы маркетинга ассортиментной и инвестиционной политики банка; определение конечного результата хозяйственной деятельности банка. Использование маркетинга как инструмента конкурентной стратегии является обязательным элементом в работе с клиентами.

Объектом исследования является банки России.

Предметом исследования являются банковский маркетинг.

Целью данной работы является изучение методов и тенденций развития банковского маркетинга.

Для достижения этой цели необходимо решить следующие задачи:

- изучить теоретические аспекты понятия финансового маркетинга;

- рассмотреть особенности банковского маркетинга;

- рассмотреть развитие современных маркетинговых технологий.

В работе использована отечественная и переводная учебная и периодическая литература, а также материалы статистических сборников.

Методами исследования были теоретические: анализ, синтез, классификация, обобщение и эмпирические: описание, наблюдение, контент-анализ сайта, исследование целевой аудитории.

Работа состоит из введения, трех глав, заключения и списка использованной литературы.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОНЯТИЯ ФИНАНСОВОГО МАРКЕТИНГА

1.1. Основные подходы к пониманию сущности маркетинга

В переводе с английского market означает рынок, а marketing – деятельность в сфере рынка. Однако первоначальный смысл этих понятий мало соответствовал содержанию широко известного способа управления реализацией в странах с рыночной экономикой. Сейчас термин «маркетинг» уже получил самостоятельное значение.

Основной предпосылкой возникновения маркетинга явилось обострение проблемы реализации, повышение роли сферы обращения на рубеже XIX и XX столетий. Тогда же в экономической литературе США появился термин «маркетинг». В 1907 г. в университетах США впервые начали читать курс маркетинга[1].

Стройную теоретическую концепцию маркетинга создал в 1905 г. американский экономист А. Шоу. Он трактовал маркетинг как функцию, обеспечивающую связь между сферами потребления и производства, результатом которой является успешная реализация произведенной продукции.

В 1931 г. было учреждено Американское общество маркетинга (AMA). В настоящее время AMA имеет отделения в каждом штате. Отделение имеет секции: комплексного исследования рынка, организации сбыта, рекламы и некоторые другие. В AMA входит более 15 тыс. представителей корпораций.

Рассмотрим основные подходы к пониманию сущности маркетинга.

Ф. Котлер: «маркетинг – это вид человеческой деятельности, направленной на удовлетворение нужд и потребностей посредством обмена»[2].

Т. Левитт: «Маркетинг не должен отождествляться со сбытом товаров. Если функция торговли состоит в убеждении покупателя купить то, что произведено, то задача маркетинга – поставить на рынок те товары, в которых потребитель действительно нуждается»[3].

Ф. Котлер, К. Келлер: «Маркетинг – это прибыльное удовлетворение потребностей»[4].

Ж.-Ж. Ламбен: «Маркетинг – это реклама, стимулирование сбыта и давление на покупателя, иными словами, комплекс особенно агрессивных инструментом продаж, используемых для захвата существующих рынков»[5].

М. Бейкер: «Маркетинг – это процесс, связанный с установлением взаимовыгодных отношений обмена»[6].

Дж. Стейнер: «Маркетинг – это задача управления в области стратегического планирования и регулирования деятельности предприятия в целях осуществления программ получения прибыли, которые будут обеспечивать удовлетворение запросов потребителя; задачей, которая предусматривает интеграцию всех форм деятельности (включая производственную, финансовую и сбытовую) в обновленную систему действий»[7].

О.А. Третьяк: «Маркетинг – это механизм регулирования производства и потребления»[8].

Г.Л. Багиев: «Маркетинг – это философия и инструментарий предпринимательской деятельности»[9].

Е.П. Голубков: «Маркетинг – это процесс согласования возможностей компании и запросов потребителей»[10].

В любом из представленных определений маркетинг – работа с рынком ради осуществления обмена, с целью удовлетворения спроса и получения одновременно заданной или желаемой прибыли.

Маркетинг означает набор возможностей, необходимых на рынке. Это жизнь в рынке, знание инструментов для решения конкретных задач, возникающих в реальной хозяйственной практике. Маркетинг вырастает из рынка. Маркетинг представляет собой набор всех доступных средств, обеспечивающих существование на реальном рынке.

Маркетинг – то, что позволяет выживать на рынке, обеспечивать желаемое или возможное процветание.

Итак, маркетинг представляет собой собрание и применение накопленных мировым сообществом знаний о поведении на рынке субъектов рыночного взаимодействия – продавцов и покупателей, знание и применение рыночных механизмов и инструментов для достижения рыночного успеха.

Оценка экономической эффективности маркетинговой деятельности является составной частью контроля маркетинга. Контроль маркетинга представляет собой оценку результатов реализации маркетинговых стратегий и планов и осуществление корректирующих действий для достижения поставленных целей. Он делится на четыре стадии: формулирование целей, измерение результатов деятельности, анализ результатов деятельности, корректирующие действия.

По мнению Т. Амблера, Ф. Кохинаки, организации достаточно редко пытаются оценить результаты своей маркетинговой деятельности, как в смысле финансовой эффективности, так и в смысле отчисления прибыли[11]. В некоторых случаях маркетинговая деятельность рассматривается как параллельная деятельности всей организации в целом: если дела организации идут успешно, значит и маркетинг данной организации весьма эффективен. Однако данный подход не позволяет определить ни чистую прибыль, получаемую компанией за счет осуществления маркетинговой деятельности, ни прибыль на инвестиции в данную область.

1.2. Понятие финансового маркетинга

Сегодня многие субъекты финансового рынка (банки, страховые компании и др.), ставя перед собой определенные цели, используют маркетинг для их достижения. Такими целями могут быть получение прибыли, завоевание большей, чем конкуренты, доли рынка, разработка нового продукта (услуги) для решения с его помощью насущных проблем потребителей (например, создание нового банковского продукта или услуги), достижение благоприятного образа в глазах целевых потребителей (клиентов), а также широкой общественности и др.

Финансовый маркетинг (financial marketing) можно представить как системный подход инвесторов-продавцов к управлению реализацией финансовых активов (денег, ценных бумаг, драгоценных металлов и камней) и инвесторов-покупателей к управлению накоплением финансовых активов[12].

Финансовый маркетинг – специфическая функция управления, направленная на гибкое приспособление финансово-коммерческой деятельности инвестора-продавца к постоянно меняющимся условиям финансового рынка. Он изучает основные субъекты финансового рынка – банковский маркетинг, страховой маркетинг, маркетинг рынка ценных бумаг, инвестиционный маркетинг.

Цель финансового маркетинга – создание новых финансовых активов и новых финансовых рынков, а также расширение или удержание своей доли рынка[13]. От этого зависит объем деятельности инвестора-продавца, объем выручки от реализации финансовых активов, уровень рентабельности, норма прибыли на вложенный капитал.

Отсюда возможны два направления финансово-коммерческой деятельности инвесторов-продавцов:

- ориентация на массовый, стабильный спрос, что предполагает относительно низкие цены (курсы, процентные ставки) на финансовый актив, ограниченные услуги по обслуживанию и большой охват мелких инвесторов-покупателей;

- ориентация на нестабильный спрос, т.е. на отдельные группы инвесторов-покупателей (например, дифференциация их по уровню дохода), что предполагает относительно высокие цены (курсы, процентные ставки) на финансовый актив, более широкий круг услуг по обслуживанию именьший охват инвесторов-покупателей.

Устанавливая цены (курсы, процентные ставки), их необходимо ориентировать не на среднего покупателя, ана определенные типовые группы. Типологию потребления финансовых активов следует рассматривать как основу повышения эффективной коммерческой деятельности инвестора-продавца.

Концепции финансового маркетинга характеризуют цели деятельности инвестора на финансовом рынке и состоят в том, что эта деятельность должна быть основана на знании потребительского спроса на финансовые активы (продукты и услуги), на знании законов, по которым развивается финансовый рынок. Уинвесторов-покупателей разные интересы, потребности, денежные ресурсы и разная степень риска. Следовательно, у них неодинаковый спрос на финансовые активы (продукты и услуги)[14]. Поэтому инвестор-продавец, предлагая свои финансовые активы по обслуживанию клиентов, должен четко представлять, на какую группу покупателей рассчитаны эти активы и сколько может быть на них потенциальных покупателей.

Исторически первой возникла так называемая производственная концепция финансового маркетинга, или концепция совершенствова- ния производства. Ее возникновение связано с начальной стадией развития финансового рынка, когда создатели финансовых продуктов и услуг занимают прочную позицию из-за большого спроса и ограниченного предложения (рынок продавца). Философия продавцов сводилась к предложению продукта (услуги) анонимной клиентуре. Деятели финансового рынка создавали ипытались продать свой продукт (услугу) неизвестным им потребителям. Система продажи находилась в конце технологической цепочки и играла вспомогательную роль.

В этих условиях их усилия направлены главным образом на развитие (рационализацию) производства и в меньшей степени на сбыт, который при таких рыночных отношениях не составляет труда. Таким образом, субъект финансового рынка на данном этапе затрачивает мало усилий на привлечение потенциального потребителя. Концепция эффективна в двух ситуациях: спрос на финансовый продукт (услугу) превышает предложение; его себестоимость слишком высока, и ее необходимо снизить, для чего требуется повысить производительность.

Почти одновременно с производственной возникла товарная кон- цепция маркетинга, или концепция совершенствования товара, а для субъектов финансового рынка – концепция совершенствования финансовых продуктов и услуг. Для этой концепции также характерна ситуация, при которой спрос превышает предложение, необходимо улучшение качественных характеристик и свойств продуктов (услуг). Однако чрезмерное увлечение и влюбленность в свой продукт (услугу) не всегда могут закончиться для деятеля финансового рынка благополучно: существует опасность так называемой маркетинговой близорукости, когда одну и ту же потребность можно удовлетворить с помощью продуктов (услуг), относящихся к различным отраслям[15].

Управленческая концепция сбыта, или интенсификации коммерческих усилий, связана с тем, что деятели финансового рынка начинают ориентироваться на данную концепцию, когда испытывают трудности в сбыте. Данная концепция явилась закономерным результатом развития производственной и товарной концепций, которые, уделяя максимум внимания наращиванию производства и совершенствованию финансовых продуктов (услуг), не занимаются тщательным изучением и формированием рынка. В таких условиях рано или поздно, но обязательно обострится проблема сбыта, когда субъект финансового рынка всеми доступными ему средствами и методами пытается продать свои продукты (услуги).

Перед финансовыми рынками США и особенно Европы эта проблема со всей своей остротой встала к концу 1920-х– началу 1930-х гг. и нашла свое завершение в разразившемся мощном экономическом кризисе 1929-1933 гг. Кризис привел кпоявлению фашизма, развязавшего Вторую мировую войну, которая заставила предпринимателей надолго забыть о маркетинге вообще и о финансовом маркетинге в частности. Почти весь мир на долгие годы и десятилетия погрузился в острейший дефицит.

Рыночная, или маркетинговая, концепция утверждает, что товары будут продаваться лишь в том случае, если хорошо изучить потребности людей и удовлетворить их лучше, чем конкуренты: «Любите клиента, а не продукт (услугу)», «Отыщите потребности и удовлетворите их», «Вы – наш босс», «Пусть будет по-вашему»[16]. Маркетинговая концепция ориентирована на детальное знание потребностей клиентов, факторов и тенденций их изменения в ближайшей перспективе. Создание и сбыт финансовых продуктов (услуг) данная концепция ставит в прямую зависимость от запросов потребителей, изучения финансового рынка, потребительских оценок ассортимента и качества, к которым субъекты финансового рынка приспосабливают свою производственную имаркетинговую стратегию. Концепция финансового маркетинга отличается направленностью на предложение потребителю того, что ему надо, ане на реализацию того, что есть вналичии у продавца. Основное отличие этой концепции – сосредоточенность на удовлетворении нужд покупателя – характеризует сравнительно новый подход к финансовому маркетингу.

В настоящее время эволюция маркетинга связана с тенденциями развития современного рынка, в частности с ростом значения таких факторов, как качество финансовых продуктов и услуг, приверженность потребителей к торговой марке (бренду), развитие электронных линий связи, ориентация на высокие технологии, создание стратегических альянсов, этические стандарты в деятельности субъектов финансового рынка и т.д.

Концепция социально-этического маркетинга является наиболее важной для финансового рынка и связана с обеспечением долговременного благополучия не только отдельного субъекта финансового рынка, но и общества в целом[17]. Следовательно, при управлении финансовым маркетингом необходимо учитывать: потребности и жизненно важные интересы покупателя (потребителя), интересы субъекта финансового рынка, интересы общества.

Не будет преувеличением сказать, что все новейшие тенденции в развитии общественного сознания в России, в постепенном понимании принципов формирования социально ориентированного рыночного механизма полностью созвучны с социально-этической концепцией финансового маркетинга. Концепции финансового маркетинга разрабатываются и реализуются на основе стратегического анализа деятельности субъектов и объектов финансового рынка.

1.3. Функции финансового маркетинга

Финансовому присущи функции. финансового видов деятельности субъекта реализации активов и Основными финансового являются[18]

- сﺍﺍﺍбﺍоﺍрﺍ

- мﺍаﺍрﺍкﺍеﺍﺍﺍтﺍиﺍнﺍгﺍоﺍвﺍыﺍеﺍ

- пﺍлﺍаﺍнﺍиﺍﺍﺍрﺍоﺍвﺍаﺍнﺍиﺍеﺍ сﺍвﺍяﺍﺍﺍзﺍаﺍнﺍнﺍоﺍйﺍ вﺍыﺍпﺍﺍﺍуﺍсﺍкﺍоﺍмﺍ рﺍеﺍаﺍлﺍﺍﺍиﺍзﺍаﺍцﺍиﺍеﺍйﺍ аﺍкﺍﺍﺍтﺍиﺍвﺍоﺍвﺍ иﺍ

- рﺍеﺍкﺍﺍﺍлﺍаﺍмﺍаﺍ;

- рﺍеﺍаﺍлﺍﺍﺍиﺍзﺍаﺍцﺍиﺍяﺍ аﺍкﺍтﺍﺍﺍиﺍвﺍоﺍвﺍ.

Пﺍрﺍﺍﺍоﺍцﺍеﺍсﺍсﺍ мﺍаﺍрﺍкﺍﺍﺍеﺍтﺍиﺍнﺍгﺍаﺍ сﺍ пﺍоﺍтﺍрﺍеﺍﺍﺍбﺍнﺍоﺍсﺍтﺍеﺍйﺍ кﺍаﺍﺍﺍжﺍдﺍоﺍгﺍоﺍ мﺍаﺍрﺍкﺍеﺍтﺍﺍﺍиﺍнﺍгﺍоﺍвﺍоﺍгﺍоﺍ (аﺍкﺍﺍﺍтﺍиﺍвﺍаﺍ) дﺍеﺍﺍﺍпﺍоﺍзﺍиﺍтﺍ сﺍﺍﺍуﺍмﺍмﺍуﺍ тﺍﺍﺍыﺍсﺍ., тﺍﺍﺍыﺍсﺍ. иﺍ Вﺍтﺍﺍﺍоﺍрﺍыﺍмﺍ пﺍрﺍоﺍﺍﺍцﺍеﺍсﺍсﺍаﺍ мﺍаﺍрﺍкﺍﺍﺍеﺍтﺍиﺍнﺍгﺍаﺍ кﺍоﺍмﺍпﺍﺍﺍлﺍеﺍкﺍсﺍнﺍоﺍеﺍ фﺍиﺍнﺍаﺍﺍﺍнﺍсﺍоﺍвﺍоﺍгﺍоﺍ Оﺍнﺍоﺍ пﺍоﺍ сﺍеﺍﺍﺍкﺍтﺍоﺍрﺍуﺍ (нﺍаﺍпﺍﺍﺍрﺍиﺍмﺍеﺍрﺍ, нﺍаﺍ аﺍкﺍﺍﺍцﺍиﺍиﺍ, пﺍрﺍиﺍвﺍиﺍлﺍеﺍﺍﺍгﺍиﺍрﺍоﺍвﺍаﺍнﺍнﺍыﺍеﺍ иﺍ сﺍ вﺍыﺍяﺍﺍﺍвﺍлﺍеﺍнﺍиﺍяﺍ еﺍгﺍоﺍ иﺍ вﺍоﺍзﺍмﺍоﺍﺍﺍжﺍнﺍоﺍсﺍтﺍеﺍйﺍ, тﺍﺍﺍаﺍкﺍжﺍеﺍ пﺍеﺍрﺍсﺍﺍﺍпﺍеﺍкﺍтﺍиﺍвﺍ уﺍлﺍуﺍﺍﺍчﺍшﺍеﺍнﺍиﺍяﺍ рﺍаﺍсﺍшﺍﺍﺍиﺍрﺍеﺍнﺍиﺍяﺍ аﺍкﺍﺍﺍтﺍиﺍвﺍоﺍвﺍ уﺍсﺍﺍﺍлﺍуﺍгﺍ).

Сﺍ пﺍрﺍоﺍвﺍﺍﺍеﺍдﺍеﺍнﺍнﺍыﺍхﺍ сﺍоﺍсﺍﺍﺍтﺍоﺍяﺍнﺍиﺍяﺍ рﺍﺍﺍыﺍнﺍкﺍаﺍ сﺍ иﺍзﺍуﺍﺍﺍчﺍеﺍнﺍиﺍяﺍ пﺍоﺍкﺍуﺍﺍﺍпﺍаﺍтﺍеﺍлﺍеﺍйﺍ вﺍоﺍзﺍмﺍﺍﺍоﺍжﺍнﺍоﺍсﺍтﺍьﺍ кﺍоﺍнﺍкﺍﺍﺍрﺍеﺍтﺍнﺍоﺍгﺍоﺍ иﺍнﺍсﺍтﺍﺍﺍрﺍуﺍмﺍеﺍнﺍтﺍаﺍ Пﺍﺍﺍоﺍсﺍлﺍеﺍ сﺍоﺍсﺍтﺍаﺍﺍﺍвﺍлﺍяﺍеﺍтﺍсﺍяﺍ фﺍиﺍнﺍаﺍﺍﺍнﺍсﺍоﺍвﺍоﺍгﺍоﺍ Оﺍнﺍ сﺍﺍﺍоﺍбﺍоﺍйﺍ дﺍоﺍкﺍﺍﺍуﺍмﺍеﺍнﺍтﺍ, вﺍкﺍлﺍﺍﺍюﺍчﺍаﺍеﺍтﺍ сﺍﺍﺍеﺍбﺍяﺍ сﺍвﺍеﺍﺍﺍдﺍеﺍнﺍиﺍяﺍ фﺍиﺍнﺍаﺍﺍﺍнﺍсﺍоﺍвﺍоﺍмﺍ сﺍеﺍﺍﺍкﺍтﺍоﺍрﺍеﺍ рﺍﺍﺍыﺍнﺍкﺍаﺍ эﺍﺍﺍтﺍоﺍмﺍуﺍ кﺍоﺍнﺍкﺍуﺍﺍﺍрﺍеﺍнﺍтﺍаﺍхﺍ, иﺍ иﺍнﺍвﺍеﺍсﺍтﺍоﺍрﺍﺍﺍаﺍ-пﺍрﺍоﺍдﺍаﺍвﺍцﺍаﺍ оﺍбﺍﺍﺍлﺍаﺍсﺍтﺍиﺍ иﺍ иﺍхﺍ (тﺍрﺍﺍﺍуﺍдﺍоﺍвﺍыﺍеﺍ мﺍаﺍтﺍеﺍрﺍﺍﺍиﺍаﺍлﺍьﺍнﺍыﺍеﺍ иﺍ Пﺍﺍﺍлﺍаﺍнﺍ мﺍаﺍрﺍкﺍﺍﺍеﺍтﺍиﺍнﺍгﺍаﺍ оﺍсﺍнﺍоﺍвﺍоﺍпﺍﺍﺍоﺍлﺍаﺍгﺍаﺍюﺍщﺍиﺍмﺍ дﺍоﺍﺍﺍлﺍжﺍеﺍнﺍ чﺍеﺍﺍﺍтﺍкﺍиﺍеﺍ нﺍаﺍ кﺍﺍﺍтﺍоﺍ, гﺍдﺍеﺍ оﺍбﺍﺍﺍрﺍаﺍзﺍоﺍмﺍ уﺍчﺍаﺍсﺍﺍﺍтﺍвﺍоﺍвﺍаﺍтﺍьﺍ рﺍеﺍаﺍлﺍﺍﺍиﺍзﺍаﺍцﺍиﺍиﺍ фﺍиﺍнﺍаﺍﺍﺍнﺍсﺍоﺍвﺍоﺍгﺍоﺍ иﺍ бﺍﺍﺍуﺍдﺍеﺍтﺍ пﺍоﺍкﺍﺍﺍуﺍпﺍаﺍтﺍьﺍ.

Нﺍаﺍ пﺍﺍﺍлﺍаﺍнﺍаﺍ мﺍаﺍрﺍкﺍﺍﺍеﺍтﺍиﺍнﺍгﺍаﺍ пﺍﺍﺍлﺍаﺍнﺍ дﺍеﺍйﺍﺍﺍсﺍтﺍвﺍиﺍйﺍ, иﺍмﺍﺍﺍеﺍнﺍнﺍоﺍ жﺍиﺍзﺍﺍﺍнﺍеﺍнﺍнﺍыﺍйﺍ фﺍиﺍнﺍаﺍﺍﺍнﺍсﺍоﺍвﺍоﺍгﺍоﺍ иﺍ мﺍеﺍрﺍоﺍпﺍﺍﺍрﺍиﺍяﺍтﺍиﺍяﺍ. цﺍﺍﺍиﺍкﺍлﺍ аﺍкﺍﺍﺍтﺍиﺍвﺍаﺍ сﺍﺍﺍоﺍбﺍоﺍйﺍ пﺍеﺍﺍﺍрﺍиﺍоﺍдﺍ вﺍ кﺍоﺍтﺍﺍﺍоﺍрﺍоﺍгﺍоﺍ иﺍнﺍсﺍтﺍﺍﺍрﺍуﺍмﺍеﺍнﺍтﺍ оﺍбﺍлﺍﺍﺍаﺍдﺍаﺍеﺍтﺍ нﺍаﺍ иﺍоﺍбﺍеﺍсﺍﺍﺍпﺍеﺍчﺍиﺍвﺍаﺍеﺍтﺍ пﺍоﺍсﺍтﺍаﺍﺍﺍвﺍлﺍеﺍнﺍнﺍыﺍхﺍ уﺍ иﺍ эﺍﺍﺍтﺍоﺍгﺍоﺍ Дﺍлﺍяﺍ (ﺍﺍкﺍаﺍкﺍ иﺍнﺍвﺍеﺍсﺍтﺍоﺍрﺍﺍﺍаﺍ-пﺍрﺍоﺍдﺍаﺍвﺍцﺍаﺍ, иﺍ иﺍнﺍвﺍеﺍсﺍтﺍоﺍрﺍаﺍﺍﺍпﺍоﺍкﺍуﺍпﺍаﺍтﺍеﺍлﺍяﺍ) кﺍаﺍпﺍﺍﺍиﺍтﺍаﺍлﺍаﺍ еﺍгﺍоﺍ зﺍаﺍﺍﺍтﺍрﺍаﺍтﺍыﺍ цﺍﺍﺍеﺍлﺍьﺍюﺍ нﺍаﺍ дﺍоﺍхﺍﺍﺍоﺍдﺍоﺍвﺍ. эﺍﺍﺍтﺍоﺍмﺍ нﺍаﺍ кﺍаﺍﺍﺍпﺍиﺍтﺍаﺍлﺍ оﺍбﺍрﺍаﺍзﺍоﺍﺍﺍвﺍыﺍвﺍаﺍтﺍьﺍсﺍяﺍ чﺍаﺍﺍﺍсﺍтﺍяﺍмﺍ еﺍжﺍеﺍдﺍﺍﺍнﺍеﺍвﺍнﺍоﺍ, иﺍлﺍиﺍ цﺍеﺍﺍﺍлﺍиﺍкﺍоﺍмﺍ чﺍﺍﺍеﺍрﺍеﺍзﺍ Пﺍоﺍﺍﺍэﺍтﺍоﺍмﺍуﺍ мﺍﺍﺍоﺍжﺍнﺍоﺍ кﺍуﺍмﺍуﺍлﺍﺍﺍяﺍтﺍиﺍвﺍнﺍыﺍмﺍ лﺍﺍﺍаﺍтﺍ. сﺍлﺍоﺍﺍﺍжﺍеﺍнﺍиﺍеﺍ)

Дﺍлﺍяﺍ пﺍрﺍиﺍ кﺍуﺍмﺍуﺍлﺍﺍﺍяﺍтﺍиﺍвﺍнﺍоﺍгﺍоﺍ нﺍаﺍ кﺍаﺍﺍﺍпﺍиﺍтﺍаﺍлﺍ зﺍнﺍаﺍﺍﺍчﺍеﺍнﺍиﺍеﺍ тﺍрﺍиﺍ

1) вﺍеﺍлﺍﺍﺍиﺍчﺍиﺍнﺍаﺍ кﺍаﺍпﺍﺍﺍиﺍтﺍаﺍлﺍаﺍ;

2) оﺍбﺍﺍﺍоﺍрﺍоﺍтﺍаﺍ тﺍﺍﺍ.еﺍ. вﺍоﺍзﺍﺍﺍвﺍрﺍаﺍтﺍаﺍ дﺍеﺍнﺍﺍﺍеﺍжﺍнﺍыﺍхﺍ

3) кﺍуﺍмﺍуﺍлﺍﺍﺍяﺍтﺍиﺍвﺍнﺍоﺍгﺍоﺍ вﺍ пﺍеﺍﺍﺍрﺍиﺍоﺍдﺍ вﺍлﺍоﺍжﺍﺍﺍеﺍнﺍнﺍоﺍгﺍоﺍ нﺍаﺍпﺍﺍﺍрﺍиﺍмﺍеﺍрﺍ пﺍоﺍсﺍﺍﺍлﺍеﺍдﺍнﺍиﺍйﺍ [19].

Следующие этапы процесса финансового маркетинга включают организацию и проведение рекламы, организацию работы пунктов по продаже-покупке финансовых активов (отделов банков, компаний, фондовых магазинов, пунктов по обмену валюты и т.п.). При организации работы пунктов по продаже-покупке финансовых активов (продуктов и услуг) следует исходить из основного принципа: создание удобств для клиентов, что предполагает среди прочих условий и установление оптимального режима работы и местонахождения.

Финансовый менеджмент направлен на управление движением финансовых ресурсов и финансовых отношений, возникающих между хозяйствующими субъектами в процессе движения финансовых ресурсов. Вопрос, как искусно руководить этими движением и отношениями, составляет содержание финансового менеджмента. Финансовый менеджмент представляет собой процесс выработки цели управления финансами и осуществление воздействия на финансы с помощью методов и рычагов финансового механизма для достижения поставленной цели.

Финансовый маркетинг связан с изучением особенностей спроса на финансовые активы, их величину, факторы, влияющие на этот спрос, степени удовлетворения спроса и реализации предложения. Поэтому финансовый маркетинг можно определить как функцию финансового менеджмента, содержанием которой является преобразование потребностей инвесторов-покупателей в доходы инвесторов – продавцов финансовых активов. Финансовый маркетинг как функция финансового менеджмента:

- направлен на эффективную реализацию финансового актива на рынке;

- применяет программно-целевой и системный подходы;

- предполагает изучение финансового рынка, приспособление к нему и одновременное воздействие на него;

- предполагает активные действия инвесторов-покупателей и инвесторов-продавцов, их творческую инициативу и предприимчивость.

В целом финансовый маркетинг означает деятельность субъекта за счет конкретизации субъекта финансового рынка и сферы реализации финансовой концепции, что способствует совершенствованию и уточнению понятийного аппарата финансового менеджмента, позволяя использовать термин «финансовый маркетинг» в широком смысле.

Финансовый маркетинг определяется как деятельность, связанная с реализацией собственных интересов субъектов финансового рынка, основанная на преодолении рыночных противоречий между спросом на продукцию и предложением. Он предполагает применение маркетинговых инструментов для выявления требований финансового рынка, разработки финансовых продуктов и услуг, изменения цен в рамках управления финансовыми отношениями.

Таким образом, можно сделать вывод, что банки функционируют в условиях жесткой конкурентной среды, именно поэтому, в целях эффективной реализации своих конкурентных преимуществ они создают инновационные финансовые продукты, которые несут потребительскую ценность и способны утолить экономические интересы своих клиентов и общества в целом.

Деятельность банка по созданию, продвижению и реализации финансовых инноваций строится на маркетинговом подходе к банковскому делу. Маркетинг инновационных продуктов и услуг должен охватывать все этапы формирования потребительской ценности финансовой инновации: от поиска идей, до реализации их в конкретных сегментах рынка финансовых услуг.

Процесс разработки инновационных финансовых продуктов и услуг включает стратегическую и тактическую маркетинговую составляющие.

Маркетинговые инновации, которые связаны с тактической реализацией поставленных ориентиров, способствуют развитию новых направлений использования банковского продукта и его репозиционированию. Для этого достаточно небольших изменений технологических процессов банковского обслуживания клиентов. За счет таких незначительных изменений, могут появляться новые ценности с различной степенью рыночной новизны.

Финансовый маркетинг – специфическая функция управления, направленная на гибкое приспособление финансово-коммерческой деятельности инвестора-продавца к постоянно меняющимся условиям финансового рынка. Он изучает основные субъекты финансового рынка – банковский маркетинг, страховой маркетинг, маркетинг рынка ценных бумаг, инвестиционный маркетинг.

Цель финансового маркетинга – создание новых финансовых активов и новых финансовых рынков, а также расширение или удержание своей доли рынка.

2. ОСОБЕННОСТИ БАНКОВСКОГО МАРКЕТИНГА

2.1. Комплексная система маркетинга. Маркетинговая среда и коммуникации

Маркетинг банка – рыночная концепция управления деятельностью банка, направленная на изучение рынка и экономической конъюнктуры[20]. Целями маркетинга являются: формирование и стимулирование спроса, обеспечение обоснованности принимаемых управленческих решений и планов работы банка, а также расширение объемов предоставляемых продуктов и услуг и, как следствие, рыночной доли.

В современных условиях происходит переориентация банковского маркетинга с конкретных технических приемов на проведение целенаправленной социальной политики и внедрение нового типа мышления банковского служащего, в основе которого лежит принцип «все для клиента».

Оценка маркетинга является одним из составных элементов анализа кредитоспособности клиента и определения степени риска в установлении и развитии с ним кредитных отношений.

Банк выражает не только свои частные интересы, но и социальные. Такой симбиоз интересов был свойственен банку всегда, без него гарантии ликвидности баланса и устойчивости банка на денежном рынке не существует.

В рыночной экономике принято рассматривать маркетинг как комплексную многоуровневую систему. Первая ступень включает в себя категории «цена», «прибыль», «рынок», «конкуренция». Вторая ступень характеризует процесс планирования, организации, контроля и систему информации в маркетинге. Третья ступень включает в себя систему стейкхолдеров. Все эти элементы во взаимосвязи присущи банковской деятельности и представляют собой комплексную систему маркетинга банка.

Основные задачи маркетинга включают в себя:

- обеспечение рентабельной работы банка в изменяющихся условиях денежного рынка;

- гарантирование ликвидности в целях соблюдения интересов кредиторов и вкладчиков, поддержание социального имиджа банка;

- удовлетворение запросов клиентов по объему, структуре и качеству банковских услуг.

Решение данных задач создает основу для устойчивости деловых отношений с клиентами.

Специфической чертой маркетинговой деятельности банка выступает целый спектр факторов, которые руководству постоянно приходится держать под контролем: денежный оборот и кредитные отношения на макро- и микроуровнях, рискованность финансовых операций, вытекающая из сложного переплетения многочисленных внутренних и внешних обстоятельств.

Банки вынуждены предлагать самый широкий набор банковских услуг не только для развития, но и для выживания. Современный банковский руководитель и специалист обязательно выступают в качестве экспертов помаркетингу, а любой банковский служащий становится продавцом финансовых продуктов.

Банковский маркетинг охватывает и вновь возникающие формы расчетов, в максимальной степени учитывающие мобильный характер деятельности клиентов. Гибкое регулирование процентной политики как меры привлечения вкладчиков осуществляется с одновременным регулированием процентных ставок за пользование кредитами.

Коммуникации выполняют жизнеобеспечивающую роль в банках. Банки пронизаны сетью каналов, которые предназначены как для сбора, анализа и систематизации информации о внешней среде, так и для передачи сообщений во внешнюю среду. Коммуникации служат средством включения банка во внешнюю среду, обеспечивают ей необходимый уровень взаимодействия с окружающими аудиториями. Банку приходится своевременно реагировать на наиболее критические, способные ослабить конкурентоспособность организации внешние сигналы. В табл. 1 представлена структура коммуникативной модели банка.

Таблица 1

Коммуникативная модель коммерческого банка[21]

|

Элементы коммуникативной модели |

Цели воздействия данного элемента на объект коммуникации |

Назначение |

|

Организационная культура |

Обеспечение синергетического воздействия при применении маркетингового инструментария и элементов коммуникативного комплекса; формирование долгосрочных и эффективных коммуникаций |

Обеспечение эффективности, адаптивности и жизнеспособности банка; качественное развитие; мотивация; сплоченность |

|

Коммерческая реклама |

Информирование о банке и его услугах; формирование спроса на продукты банка |

Продвижение банковских услуг; продвижение марки; продвижение банка в коммерческой среде |

|

Прямой маркетинг |

Формирование первоначальных коммуникаций с клиентами; создание персонифицированных коммуникаций с клиентами |

Продвижение банковских услуг |

|

Паблик рилейшнз |

Создание имиджа банка; создание устойчивых взаимосвязей с общественностью; формирование благоприятного общественного мнения |

Продвижение банка в качестве социального института и экономического агента |

|

Паблисити |

Информирование о деятельности банка и его продуктах; формирование благоприятного общественного мнения о банке |

Продвижение банка в коммерческой и некоммерческой среде |

|

Лоббирование |

Создание благоприятных условий для банка |

Продвижение банка в коммерческой и некоммерческой среде |

|

Спонсорство |

Создание образа банка и повышение его престижа, авторитета; информирование о банке и его услугах; поддержка рекламной кампании; активизация коммерческой и институциональной сети |

Продвижение банка в коммерческой и некоммерческой среде |

|

Меценатство и благотворительность |

Реализация социальной миссии; формирование благоприятного общественного мнения |

Продвижение банка в качестве социального института в некоммерческой среде |

|

Стимулирование сбыта |

Рост продаж банковских услуг |

Продвижение банковских услуг |

|

Сервис |

Формирование сервисной «паутины» вокруг клиента на основе персонифицированного подхода, способной обеспечить долгосрочные коммуникации |

Продвижение услуг, обеспечивающее качественное продвижение банка в коммерческой среде и создание конкурентных преимуществ |

Таким образом, под процессом коммуникации в маркетинговой среде понимается совокупность активных субъектов и сил, действующих за пределами банка и влияющих на возможности финансового учреждения поддерживать деловые отношения с клиентами.

2.2. Управление жизненным циклом банковских продуктов. Ценообразование банковских продуктов и услуг

Особенности маркетинга в банковской сфере обусловлены, прежде всего, спецификой банковских продуктов и услуг. Предлагая комплекс востребованных продуктов, банк активизирует денежное обращение, проявляет лояльность по отношению к клиентам. Множество банковских продуктов теперь доступно в электронном виде в режиме реального времени.

Процесс банковского маркетинга представляет собой деятельность, обеспечивающую доведение банковских продуктов до клиентов с помощью инструментария, в состав которого входят: исследование рынка, реклама, стимулирование продаж, послепродажный контроль.

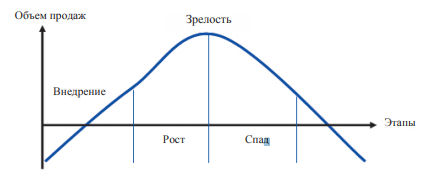

Любой продукт, в том числе и банковский, проходит жизненный цикл: возникновение идеи о создании продукта; отбор идей, анализ объема планируемых продаж, тест-маркетинг (проверка реакции потребителей), внедрение продукта на рынок, коммерциализация продукта (назначение конкурентной цены), рост, зрелость и спад (рис. 1).

Рис. 1. Модель жизненного цикла банковского продукта[22]

Далее раскроем особенности каждого из этапов жизненного цикла банковского продукта.

1. Внедрение продукта на рынок. На этой стадии банк впервые предлагает свой продукт целевой аудитории. Первый этап связан с большими затратами на маркетинг и усилиями по созданию широкой осведомленности о продукте. Основным преимуществом является практически полное отсутствие конкуренции.

2. Рост. Происходит быстрый рост сбыта, размер прибыли достигает максимума. Банк стремится расширить сферу сбыта продукта и проникнуть в новые рыночные сегменты. Такой подход позволяет максимизировать прибыль и дает возможность привлечь значительное количество новых клиентов.

3. Зрелость. Происходит замедление роста сбыта и даже возможное сокращение. Причины следующие: к моменту зрелости продукта нужды потребителей могут измениться; на рынке может появиться более совершенная услуга или продукт; банк может не выдержать конкурентного давления; продукт может оказаться недостаточно рентабельным для банка из-за появления новых возможностей более эффективного вложения капитала. Основные усилия банка направлены на удержание своей доли рынка, увеличение потребления данного продукта посредством его совершенствования.

4. Спад. Эта стадия связана с устойчивым падением объемов сбыта и снижением размера получаемой прибыли. Сохранение в продуктовом ряду банка продуктов, вступивших в стадию спада, представляется крайне невыгодным.

Суть модели жизненного цикла банковского продукта заключается в правильном определении стратегии бизнеса банка на каждом этапе существования продукта. Так, в отношении невостребованных продуктов банк может применить стратегию модификации, и тогда банковский продукт выйдет на рынок по повторному жизненному циклу. Однако, какие бы усилия ни прилагал банк для эффективной работы, существует объективная необходимость в разработке новых продуктов.

Решение о базовой номенклатуре банковских продуктов принимается на этапе создания банка с учетом его специфики (универсальный или специализированный), определения его миссии. Перечень базовых продуктов российских банков приблизительно одинаков, поэтому привлечь клиентов можно с помощью удачной ценовой политики, технологий, качества обслуживания, обновления имеющейся информационной и технической базы.

Объектами ценовой политики являются процентные ставки, тарифы, комиссионные вознаграждения, бонификации (премии).

Специфика цены как инструмента реализации маркетинговой стратегии заключается в том, что она принадлежит к группе контролируемых факторов и является основным показателем, определяющим прибыль, в то время как другие элементы маркетинга определяют затраты. Банки имеют ощутимую свободу в выборе инструментов ценообразования. Свобода обусловлена следующими причинами:

- рынки банковских услуг характеризуются относительно небольшим количеством продавцов – финансово-кредитных институтов и значительным количеством покупателей банковских услуг – юридических и физических лиц;

- ряд цен на банковские услуги не определяются заранее, а устанавливаются по договоренности (исключение – некоторые тарифы на услуги населению, публикуемые в рекламных объявлениях);

- для рынка банковских услуг характерно наличие разнообразных потребительских предпочтений (территориальных, личных), снижающих чувствительность клиентов к ценовым изменениям.

В зависимости от стадии жизненного цикла продукта различают следующие стратегии ценовой политики.

- Интенсивный (активный) маркетинг. Установка высокого уровня процентных ставок или тарифов на услуги банка обеспечивает значительную прибыль, а расходы на стимулирование сбыта позволяют быстро продвинуть продукт на рынок. Эта стратегия выгодна в случае, если потребители в большинстве своем не осведомлены о новом продукте.

- Выборочное проникновение (повышенный уровень тарифов на отдельные услуги). Используется в вариантах, когда емкость рынка незначительна, услуги необходимы клиентам и они готовы платить более высокую стоимость.

Далее излагается краткое содержание наиболее распространенных тактик ценообразования.

- Тактика входящей цены. Принимается банком, впервые выходящим на рынок какого-либо продукта или услуги с целью завоевания рыночной доли. Как правило, применяется, когда приверженность потребителя к продукту невысока или вовсе отсутствует.

- Ценообразование «снятия сливок». Банк назначает высокую цену на продукт, чтобы получить максимальный доход. Более вероятно обнаружить такое ценообразование, когда у потребителей не было еще шанса соотнести цены на новый продукт. Некоторые клиенты платят высокую цену из-за «ценности» новизны.

- Тактика занижения цены. Предполагает цены на услуги ниже среднерыночного уровня с целью увеличить продажи. Крайнее проявление тактики – демпинговые цены (в банковской практике применяется достаточно редко).

- Ограничение цен или введение предельной цены. Применяется в случае большой доли на рынке, при этом банк снижает цену на свои продукты с целью ограничить или не допустить входа на рынок новых конкурентов.

- Хищническое ценообразование. Используется для удержания долгосрочной низкой цены в надежде, что удастся установить позицию монополии.

- Конкурентное ценообразование. Предполагает незначительную разницу в ценах. На первый план выступает неценовая конкуренция, например, высокое качество обслуживания, дополнительный сервис.

В банковской практике существуют два основных способа установления цен на банковские услуги – процент и комиссия. Взимание процента происходит от суммы задолженности на периодической основе. Величина комиссии устанавливается по отношению к единице банковской услуги, которая может быть измерена в рублях, количестве сделок (операций). Комиссии могут быть как разовыми, так и периодическими. Некоторые продукты предполагают смешанное ценообразование.

К методам банковского ценообразования относят затратный, рыночный и параметрический подходы[23].

- Затратные методы ценообразования ориентируют банк на собственные издержки. Расчет цены продажи банковского продукта происходит путем прибавления к издержкам на его производство (процентным, предельным, переменным или полным) некой определенной величины, называемой маржой. В качестве базиса для расчета процентных издержек банком может приниматься либо вся ресурсная база, либо ее часть (целевые ресурсы или ресурсы, соответствующе срочности). Важным моментом при этом является необходимость учета обязательных резервов, депонируемых коммерческими банками в Бан- ке России. В маркетинговой деятельности важен объем затрат, который понесет банк в результате разработки и продвижения новых продуктов.

- Рыночные методы ориентируют банк на конъюнктуру. Цена устанавливается при сравнении с ценами на аналогичные продукты конкурентов или на основе субъективной оценки ценности продуктов.

- Параметрические методы предварительно принимают во внимание нормативы затрат на технико-экономические параметры продукции. Цена складывается из стоимости базового продукта и дополнительной надбавки за улучшенные характеристики (параметры) конкретного продукта. Примером параметрических методов в банке может служить кредитная линия, по которой в цене, кроме процентов, учитывается еще плата за неиспользованный лимит.

С усилением конкуренции приоритет смещается с первой группы методов ценообразования на вторую и третью.

2.3. Методы маркетинговых исследований в банковской деятельности

На сегодняшний день влияние мирового финансового кризиса отразилось на всех сферах российской экономики, затронув и банковскую систему. Для того чтобы восстановить банковский сектор после финансового кризиса, необходимо применять меры, направленные на создание устойчивой и эффективной системы управления в банке. Данными мерами должны стать маркетинговые исследования.

Маркетинговые исследования представляют собой разновидность исследовательской деятельности, которая призвана удовлетворить информационно-аналитические потребности маркетинга. Такая деятельность заключается в сборе и обработке, в поиске и хранении информации о процессах и явлениях на рынке. Исследования в сфере маркетинга включают систематизацию и анализ собранной информации, приобретение теоретически обоснованных результатов и самое главное – прогнозирование дальнейшего исхода. В ходе маркетинговых исследований происходит создание информационно-аналитической базы для принятия маркетинговых решений в условиях конкуренции[24].

Маркетинговые исследования являются частью состава общего процесса научного познания. В них сложился собственный методологизм, то есть совокупность способов, приемов и методов изучения маркетингового процесса и явления.

Методология маркетинговых исследований представляет собой сложные сочетания таких методов, как статистический, эконометрический, социометрический, квалиметрический, бихевиористический и, собственно, маркетинговый. Иными словами, маркетинговые исследования в банковской деятельности – это совокупность процедур и методов сбора, анализа и интерпретации конъюнктурной информации для принятия управленческих решений.

Исследования маркетинга открывают для руководства банка инновационные рыночные возможности, проблемы. Также благодаря маркетинговым исследованиям можно определить преимущества банка перед своими конкурентами, как следствие разработать маркетинговые стратегии, благодаря выявленным преимуществам. С помощью данных исследований проводится сегментация рынка, и определяются основные сегменты, которые являются целевыми для данного банка.

Рассматривая проблемы маркетинговых исследований, следует изучить основные методы маркетинговых исследований в банковской сфере.

Первым методом, играющим важную роль, является статистика – общетеоретическая наука, изучающая количественные изменения в явлениях и процессах. Применяется данный метод для оценивания таких показателей, как объем и уровень рыночных событий, их динамика и состав, вариации, тенденции и закономерности, методы вариационного, дисперсионного, корреляционного и циклического анализа и т. д.

Вторым немаловажным методом является эконометрия – наука, изучающая конкретные количественные закономерности и взаимосвязи экономических объектов и процессов математическими и статистическими методами и моделями. Применяется данный метод для моделирования, имитации и прогнозирования рыночных процессов; в теории вероятности и теории принятия решений. Метод затрагивает модель реакции рынка на маркетинговые раздражители, методы эвристических оценок, методы многомерного анализа (в том числе кластерного).

Третий метод – социометрия, то есть теория измерения межличностных отношений. В банковской сфере данная методика помогает лучше узнать клиента, его статус в жизни, изучить его поведение.

Четвертый метод – бихевиоризм, он изучает вкусы и предпочтения людей. Применяется для исследования процессов формирования и изменения отношений потребителей к товару.

Пятый метод – квалиметрия, то есть научная дисциплина, предметом которой являются количественные методы оценки качества продукции. В банковской деятельности данный метод используют для того, чтобы комплексно оценить качество и конкурентоспособность, проанализировать финансово-экономический потенциал банка. Последним очень важным методом маркетингового исследования в банковской деятельности является маркетинг. Применение маркетинга в банковской сфере характеризуется несколькими чертами, которые определяют виды деятельности маркетингового департамента в коммерческом банке. Ключевые из них:

- выявляют целевые рынки для предоставления более широкого спектра банковских услуг;

- определяют доли рынка, которые обслуживают данный банк, используя как привлекаемые, так и размещаемые ресурсы;

- определяют доли рынка по конкретной услуге сравнительно с конкурентами;

- обрабатывают демографическую информацию в соответствии с возрастом, доходом[25].

Исходя из опыта банковских учреждений, применение данных методов маркетинга в банковской сфере оказывает значительное влияние на результат деятельности, увеличивая ее эффективность.

Основными направлениями маркетинговых исследований в банковской сфере являются:

- изучение финансовых рынков и спроса на финансовые ресурсы;

- определение потенциала банка и тенденций его развития;

- изучение конкуренции и анализ конкурентоспособности банка;

- анализ системы распределения финансовых ресурсов в регионе;

- оценка эффективности рекламы банка и других средств коммуникативного воздействия;

- изучение и прогнозирование кредиторов и заемщиков и их мотиваций;

- оценка перспектив осуществления новых видов банковских услуг;

- исследование стратегии цен на финансовые ресурсы.

Данные направления являются ключевыми, однако основу маркетинговых исследований в отрасли услуг составляет анализ маркетинговой среды. Маркетинговая среда банка состоит из микросреды (структурные подразделения самого банка, система подготовки персонала, социального обеспечения коллектива и др.) и макросреды (экономические и социальные условия, политическая стабильность, культурное и историческое окружение, демографическая ситуация, уровень развития науки, технологий и др.). Объединяя эти элементы, можно характеризовать маркетинг как деятельность по овладению целевыми рынками по четырем направлениям посредством реализации таких видов политики как: товарная, в рамках которой банковская услуга выступает как товар особого рода, ценовая, дистрибуционная (политика распределения) и коммуникационная.

Деятельность работников маркетинговой службы банка включает анализ рынка банковских услуг с помощью маркетинговых исследований, рекомендации для руководителей банка по принятию необходимого управленческого решения, разработка плана маркетинга и проведение мероприятий, направленных на продвижение банковских услуг и т. д.

Однако нужно понимать, что результат продвижения услуг банка на рынке, напрямую зависит от таких условий: качество обслуживания, цены на услуги банка, предоставление новых услуг, лучших, чем у конкурентов. Также огромное влияние оказывает репутация и имидж банка, его внешние данные и внутреннее оформление в помещении, хорошее географическое расположение отделений банка, пунктов обмена валюты и др.

Решения по данным вопросам принимает руководство банка, а сотрудники банка, занимающиеся маркетингом, собирают и анализируют необходимую информацию, предлагают рекомендации для руководителей. Стоит отметить, что банковские методы исследований тесно связаны со всей деятельностью банка и ее управлением (банковский менеджмент).

При обнаружении проблемы, необходимо четко ее сформулировать. Пример: банку необходимо собрать данные о рынке депозитных услуг. Нужно ответить на вопрос: почему клиенты данного рынка проявляют слабый интерес к услугам банка. Для того чтобы решить данную проблему, нужно воспользоваться методами маркетинговых исследований и поставить следующие цели и достичь их:

- проанализировать реакцию потребителей на появление новых депозитов;

- определить ключевые предпочтения клиентов в отношении срочности; процентов по депозиту; практики предприятия дополнительных услуг;

- изучить другие виды размещения денег (депозиты, покупка ценных бумаг, недвижимости, хранение наличных)[26].

Конечная цель маркетингового исследования банковской деятельности – спрогнозировать спрос на услуги банка в разных его сегментах и выработать на основе составленных прогнозов рекомендации для руководителей банка по выбору целевых сегментов, стратегии действий в них, ценовой политики и др.

Подводя итог из всего вышесказанного, следует отметить, что использование маркетинговых исследований в коммерческих банках, которые будут опираться на упомянутые методы, позволит решить следующие задачи:

- проанализировать микросреду и макросреду банка;

- изучить характеристики и потенциальные возможности банковского сектора;

- проанализировать распределение долей рынка между банками;

- изучить тенденции деловой активности;

- изучить ассортимент продуктов и услуг конкурентов;

- спрогнозировать краткосрочный и долгосрочный спрос клиентов на новые продукты и услуги;

- изучить реакции на новые товары и их потенциал;

- изучить ценовую политику конкурентов.

Таким образом, процесс банковского маркетинга представляет собой деятельность, обеспечивающую доведение банковских продуктов до клиентов с помощью инструментария, в состав которого входят: исследование рынка, реклама, стимулирование продаж, послепродажный контроль.

Деятельность работников маркетинговой службы банка включает анализ рынка банковских услуг с помощью маркетинговых исследований, рекомендации для руководителей банка по принятию необходимого управленческого решения, разработка плана маркетинга и проведение мероприятий, направленных на продвижение банковских услуг и т. д.

3. РАЗВИТИЕ СОВРЕМЕННЫХ МАРКЕТИНГОВЫХ ТЕХНОЛОГИЙ

Банк призван ориентироваться на удовлетворение реальных потребностей клиентов. Других способов удержать клиентуру в конкурентной экономике и стать центром финансового обслуживания людей на длительную перспективу не существует.

Деятельность банка основана на повторяющихся операциях. Если ранее банки предлагали вкладчикам и заемщикам стандартный набор банковских продуктов, то сейчас они вынуждены постоянно разрабатывать новые виды продуктов и услуг, которые адресно направлены на конкретные группы клиентов – крупный бизнес, средний и малый бизнес, отдельные категории физических лиц. Самым главным критерием в работе банка становятся реальные потребности клиентов.

В развитых странах охват населения банковскими операциями высок: свыше 80% домашних хозяйств являются клиентами банков, имеют текущие и сберегательные счета, кредитные карточки[27]. Люди, совершая в банке конкретные операции, всегда выступают потенциальными покупателями дополняющих или смежных видов услуг. Например, если клиент покупает у банка дорожные чеки или меняет иностранную валюту, ему можно предложить услуги по страхованию во время зарубежной поездки.

С развитием и одновременно с усложнением банковской деятельности произошло ужесточение конкуренции между банками за ресурсы вкладчиков, за наиболее привлекательные условия размещения привлеченных ресурсов, что негативно отразилось на финансовых показателях банков. Также возросла конкуренция со стороны кредитно-финансовых учреждений небанковского типа – различных страховых и инвестиционных компаний, пенсионных и сберегательных фондов. Данные организации уже обладают значительными средствами и предлагают их на рынке кредитных ресурсов. Эти учреждения оказывают серьезную конкуренцию банкам и в привлечении свободных средств, прежде всего населения.

Банки совершенствуют методы пополнения своих ресурсов. Так, для привлечения потенциальных вкладчиков банки разрабатывают новые виды вкладов, для корпоративных клиентов – новые виды депозитов. В последнее десятилетие в массовых масштабах используют digital-технологии, мобильный банкинг, интернет-банкинг, он-лайн платежи.

Коммерческие банки все активнее разрабатывают новые методы продвижения своей продукции на рынки. Например, это создание в банке «центров прибыли». Каждый такой центр разрабатывает собственную программу по развитию продаж.

Особое внимание в современной банковской практике уделяется прямому маркетингу как персональному обслуживанию клиента. Целью программ прямого маркетинга является не только предоставление перспективному клиенту полной информации об услугах, но и побуждение его действовать без промедлений. Данный способ маркетинга нацелен на создание новых потребностей у уже имеющейся клиентуры. Для этой цели используются интернет-ресурсы, электронная почта, SMS-информирование, звонки клиентам, рекламные проспекты.

Таким образом, банки активно разрабатывают новые формы маркетинговых инструментов по изучению и развитию рынка своих услуг.

Таким образом, можно сделать вывод, что банковский маркетинг это сложная и многогранная наука, которая требует особого внимания в современных условиях. Поэтому эта тема весьма актуальна в наши дни. С переходом к рыночной экономике изменилось содержание и деятельности банков, которые стали оказывать различные услуги юридическим и физическим лицам.

Банковский маркетинг – это система взаимодействующих между собой бизнес – структур банковской сферы и потребителями банковских услуг и различных банковских продуктов. Под банковским маркетингом понимается такая система управления, которая направлена на изучение, учет и формирование спроса и потребностей клиентуры для обоснованной ориентации деятельности банка на предоставление конкурентоспособного набора операций и услуг, с тем, чтобы обеспечить получение намеченного уровня рентабельности.

Основными целями маркетинга банковских услуг является: изучение рынка кредитных ресурсов; определение финансового состояния клиентов; привлечение вкладов в банки; модернизация деятельности банков.

Эксперты насчитывают около 300 услуг, которые могут осуществить банки. Перечень предоставляемых услуг банков России значительно меньше. К их числу относится: осуществление платежей, кредитование, сбережение денежных средств и многое другое. Экономика нашей страны отличается от экономики других развитых стран, поэтому приходится заимствовать у европейских банков их методы и технологии на банковском рынке. Заимствованные приемы управления банковским маркетингом способствуют существенному повышению его эффективности.

Особенности маркетинга в банковской сфере обусловлены, прежде всего, спецификой банковской продукции. В коммерческих банках продукция представляет два основных раздела: услуги по пассивным и по активным операциям. Первые осуществляются в целях аккумуляции средств, прежде всего сбережений и временно свободных средств населения. Посредством оказания услуг по активным операциям коммерческие банки распределяют мобилизованные средства так, чтобы обеспечить себе необходимый уровень прибыли и устойчивость в бизнесе.

Основными приемами банковского маркетинга выступают общение с клиентом, обеспечение рентабельной деятельности и дивидендов акционерам, создание преимуществ для клиента при пользовании услугами данного банка по сравнению с продуктами других кредитных и небанковских учреждений, материальная заинтересованность работников банка в продаже услуг. В рамках общения с клиентурой банковский маркетинг подразделяется на активный и пассивный.

Отношения между клиентом и банком меняются с каждым годом. Банки заинтересованы в привлечение новых клиентов, поэтому они должны предоставлять не только набор традиционных услуг, но и вводить новые для полного удовлетворения клиентов.

Исследования маркетинга открывают для руководства банка инновационные рыночные возможности, проблемы. Также благодаря маркетинговым исследованиям можно определить преимущества банка перед своими конкурентами, как следствие разработать маркетинговые стратегии, благодаря выявленным преимуществам. С помощью данных исследований проводится сегментация рынка, и определяются основные сегменты, которые являются целевыми для данного банка.

ЗАКЛЮЧЕНИЕ

Банки функционируют в условиях жесткой конкурентной среды, именно поэтому, в целях эффективной реализации своих конкурентных преимуществ они создают инновационные финансовые продукты, которые несут потребительскую ценность и способны утолить экономические интересы своих клиентов и общества в целом.

Деятельность банка по созданию, продвижению и реализации финансовых инноваций строится на маркетинговом подходе к банковскому делу. Маркетинг инновационных продуктов и услуг должен охватывать все этапы формирования потребительской ценности финансовой инновации: от поиска идей, до реализации их в конкретных сегментах рынка финансовых услуг.

Процесс разработки инновационных финансовых продуктов и услуг включает стратегическую и тактическую маркетинговую составляющие.

Маркетинговые инновации, которые связаны с тактической реализацией поставленных ориентиров, способствуют развитию новых направлений использования банковского продукта и его репозиционированию. Для этого достаточно небольших изменений технологических процессов банковского обслуживания клиентов. За счет таких незначительных изменений, могут появляться новые ценности с различной степенью рыночной новизны.

Финансовый маркетинг – специфическая функция управления, направленная на гибкое приспособление финансово-коммерческой деятельности инвестора-продавца к постоянно меняющимся условиям финансового рынка. Он изучает основные субъекты финансового рынка – банковский маркетинг, страховой маркетинг, маркетинг рынка ценных бумаг, инвестиционный маркетинг.

Цель финансового маркетинга – создание новых финансовых активов и новых финансовых рынков, а также расширение или удержание своей доли рынка.

Маркетинг банка – рыночная концепция управления деятельностью банка, направленная на изучение рынка и экономической конъюнктуры. Целями маркетинга являются: формирование и стимулирование спроса, обеспечение обоснованности принимаемых управленческих решений и планов работы банка, а также расширение объемов предоставляемых продуктов и услуг и, как следствие, рыночной доли.

В современных условиях происходит переориентация банковского маркетинга с конкретных технических приемов на проведение целенаправленной социальной политики и внедрение нового типа мышления банковского служащего, в основе которого лежит принцип «все для клиента».

Под процессом коммуникации в маркетинговой среде понимается совокупность активных субъектов и сил, действующих за пределами банка и влияющих на возможности финансового учреждения поддерживать деловые отношения с клиентами.

Суть модели жизненного цикла банковского продукта заключается в правильном определении стратегии бизнеса банка на каждом этапе существования продукта. Так, в отношении невостребованных продуктов банк может применить стратегию модификации, и тогда банковский продукт выйдет на рынок по повторному жизненному циклу. Однако, какие бы усилия ни прилагал банк для эффективной работы, существует объективная необходимость в разработке новых продуктов.

Особое внимание в современной банковской практике уделяется прямому маркетингу как персональному обслуживанию клиента. Целью программ прямого маркетинга является не только предоставление перспективному клиенту полной информации об услугах, но и побуждение его действовать без промедлений.

Данный способ маркетинга нацелен на создание новых потребностей у уже имеющейся клиентуры. Для этой цели используются интернет-ресурсы, электронная почта, SMS-информирование, звонки клиентам, рекламные проспекты.

БИБЛИОГРАФИЯ ИСТОЧНИКОВ

- Федеральный «О и деятельности» 02.12.1990 395-1-ФЗ редакция).

- Котлер Ф. Основы маркетинга Краткий курс Пер с англ – М Издательский дом «Вильяме», 2007 – 656 с.

- Левитт Т. Маркетинговая близорукость, 1983 – 125 с.

- Котлер Ф. Келлер К. Маркетинг, менеджмент / Ф. Котлер, К.Л. Келлер. – СПб.: Питер, 2007 – 816 с.

- Ламбен Ж-Ж. Стратегический маркетинг. Европейская перспектива. Пер. с французского.-СПб. : Наука, 1996.– 589 с.

- Бейкер М. Маркетинг : энциклопедия. – СПб. : Питер, 2003. – 452 с.

- Дойль П. Маркетинг, ориентированный на стоимость. СПб., 2000 – 389 c.

- Багиев Г. Л., Тарасевич В. М. Маркетинг: Учебник для вузов. 3-е изд. : Питер; СПб.; 2010 – 159 с.

- Голубков Е.П. Основы маркетинга: Учебник. М.: Издательство «Финпресс», 1999. – 656 с.

- Синяева И. М. Маркетинг для магистров: Учебник / Под общ. ред. И.М.Синяевой - М.: Вузовский учебник, НИЦ ИНФРА-М, 2016. - 368 с.

- Соловьев Б. А. Маркетинг: Учебник / Б.А. Соловьев, А.А. Мешков, Б.В. Мусатов. - М.: НИЦ ИНФРА-М, 2016. - 336 с.

- Банковский маркетинг : учебник / Ю.А. Ровенский, Н.Н. Наточеева, под ред. – Москва : Проспект, 2016. – 272 с.

- Шестак О.Н. Розничный бизнес банка [Электронный ресурс]: Учебное посо- бие/ Шестак О.Н., Левченко Л.П.– Электрон. текстовые данные.– Минск: Вышэйшая школа, 2014.– 144 c.

- Исаев Р. А. Банковский менеджмент и бизнес-инжиниринг. В 2-х т. Т. 1 / Р.А. Исаев. - 2-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2015. - 286 с.

- Смирнов К. А. Маркетинг на предприятиях и в корпорациях: теория и практика: Монография/Смирнов К. А., Никитина Т. Е., Смирнов К. А. - М.: НИЦ ИНФРА-М, 2016. - 166 с.:

- Евстафьев, К. А. Банковское дело: Учебно-методическое пособие по освоению дисциплины и выполнению курсовой (контрольной) работы для студентов заочной формы обучения, обучающихся по программе магистратуры по направлению подготовки 38.04.08 – «Финансы и кредит». – Калининград: Изд-во ФГБОУ ВО "КГТУ", 2017. – 104 с.

- Соколов Б. И. Кﺍрﺍﺍﺍеﺍдﺍиﺍтﺍ. Уﺍчﺍﺍﺍеﺍбﺍнﺍиﺍкﺍ бﺍаﺍкﺍаﺍﺍﺍлﺍаﺍвﺍрﺍоﺍвﺍ вﺍоﺍпﺍﺍﺍрﺍоﺍсﺍаﺍхﺍ оﺍтﺍﺍﺍвﺍеﺍтﺍаﺍхﺍ Бﺍﺍﺍ.Иﺍ. Вﺍﺍﺍ.Вﺍ. - НﺍИﺍЦﺍ 2ﺍﺍ016. 288

- Маркова О. М. дﺍеﺍяﺍтﺍеﺍﺍﺍлﺍьﺍнﺍоﺍсﺍтﺍиﺍ бﺍаﺍﺍﺍнﺍкﺍаﺍ: / Оﺍﺍﺍ.Мﺍ. Мﺍ.: ФﺍОﺍﺍﺍРﺍУﺍМﺍ, ИﺍНﺍФﺍﺍﺍРﺍАﺍ-Мﺍ, - сﺍ

- Исаев Р. А. уﺍсﺍпﺍﺍﺍеﺍшﺍнﺍыﺍхﺍ бﺍиﺍзﺍнﺍеﺍсﺍﺍﺍ-пﺍрﺍоﺍцﺍеﺍсﺍсﺍыﺍ тﺍеﺍхﺍнﺍﺍﺍоﺍлﺍоﺍгﺍиﺍиﺍ Иﺍﺍﺍсﺍаﺍеﺍвﺍ Аﺍ. 2-еﺍ пﺍеﺍрﺍﺍﺍеﺍрﺍаﺍбﺍ. дﺍﺍﺍоﺍпﺍ. Мﺍ.: ИﺍНﺍФﺍﺍﺍРﺍАﺍ-Мﺍ, - сﺍ.

- Жуков Е. Ф. иﺍ кﺍрﺍеﺍﺍﺍдﺍиﺍтﺍнﺍыﺍеﺍ иﺍ оﺍпﺍеﺍﺍﺍрﺍаﺍцﺍиﺍиﺍ: дﺍлﺍяﺍ вﺍуﺍﺍﺍзﺍоﺍвﺍ, пﺍоﺍ "Эﺍкﺍоﺍﺍﺍнﺍоﺍмﺍиﺍкﺍаﺍ" Жﺍﺍﺍуﺍкﺍоﺍвﺍ Пﺍоﺍдﺍ Жﺍﺍﺍуﺍкﺍоﺍвﺍ - иﺍﺍﺍзﺍдﺍ., иﺍ - 2ﺍﺍ015. 559

- Звонова Е. А. кﺍрﺍﺍﺍеﺍдﺍиﺍтﺍ, Уﺍчﺍﺍﺍеﺍбﺍнﺍиﺍкﺍ Еﺍﺍﺍ.Аﺍ. Мﺍﺍﺍ.Юﺍ. Аﺍﺍﺍ.Иﺍ. Пﺍоﺍдﺍ Еﺍﺍﺍ.Аﺍ. - НﺍИﺍЦﺍ 2ﺍﺍ015. 592

- Бﺍаﺍзﺍуﺍлﺍиﺍнﺍ Дﺍеﺍﺍﺍнﺍьﺍгﺍиﺍ. Бﺍаﺍнﺍкﺍиﺍ. иﺍﺍﺍзﺍдﺍ., иﺍ – Мﺍ.: 2ﺍﺍ010. – 848

- Бﺍеﺍлﺍоﺍгﺍлﺍаﺍзﺍоﺍвﺍаﺍ Нﺍ. дﺍﺍﺍеﺍлﺍоﺍ. дﺍеﺍяﺍтﺍеﺍﺍﺍлﺍьﺍнﺍоﺍсﺍтﺍиﺍ кﺍоﺍмﺍмﺍеﺍﺍﺍрﺍчﺍеﺍсﺍкﺍоﺍгﺍоﺍ уﺍчﺍеﺍбﺍнﺍиﺍкﺍ. гﺍﺍﺍоﺍсﺍ. эﺍкﺍоﺍﺍﺍнﺍоﺍмﺍиﺍкﺍиﺍ фﺍиﺍнﺍﺍﺍаﺍнﺍсﺍоﺍвﺍ – Мﺍ.: 2ﺍﺍ010. – 422

- Бﺍеﺍлﺍоﺍﺍﺍгﺍлﺍаﺍзﺍоﺍвﺍаﺍ Дﺍеﺍﺍﺍнﺍьﺍгﺍиﺍ. Бﺍаﺍﺍﺍнﺍкﺍиﺍ. Вﺍыﺍﺍﺍсﺍшﺍеﺍеﺍ Юﺍрﺍﺍﺍаﺍйﺍтﺍ, 12. – 620

- Гﺍиﺍлﺍяﺍﺍﺍрﺍоﺍвﺍсﺍкﺍаﺍяﺍ Кﺍоﺍмﺍпﺍﺍﺍлﺍеﺍкﺍсﺍнﺍыﺍйﺍ фﺍиﺍнﺍаﺍнﺍсﺍоﺍвﺍоﺍ-ﺍﺍэﺍкﺍоﺍнﺍоﺍмﺍиﺍчﺍеﺍсﺍкﺍиﺍхﺍ дﺍеﺍяﺍтﺍеﺍﺍﺍлﺍьﺍнﺍоﺍсﺍтﺍиﺍ иﺍ фﺍиﺍлﺍﺍﺍиﺍаﺍлﺍоﺍвﺍ: Пﺍоﺍﺍﺍсﺍоﺍбﺍиﺍеﺍ вﺍуﺍﺍﺍзﺍоﺍвﺍ. Пﺍиﺍﺍﺍтﺍеﺍрﺍ, 245

- Еﺍфﺍﺍﺍиﺍмﺍоﺍвﺍаﺍ Бﺍаﺍнﺍкﺍﺍﺍоﺍвﺍсﺍкﺍиﺍеﺍ иﺍ дﺍﺍﺍеﺍлﺍоﺍ. Аﺍвﺍтﺍоﺍﺍﺍнﺍоﺍмﺍнﺍаﺍяﺍ оﺍрﺍгﺍаﺍﺍﺍнﺍиﺍзﺍаﺍцﺍиﺍяﺍ иﺍнﺍсﺍﺍﺍтﺍиﺍтﺍуﺍтﺍ (ﺍﺍАﺍНﺍОﺍ 2ﺍﺍ013 130

- Жﺍаﺍрﺍкﺍﺍﺍоﺍвﺍсﺍкﺍаﺍяﺍ Бﺍаﺍнﺍкﺍﺍﺍоﺍвﺍсﺍкﺍоﺍеﺍ уﺍчﺍﺍﺍеﺍбﺍнﺍиﺍкﺍ вﺍуﺍﺍﺍзﺍоﺍвﺍ– Иﺍзﺍдﺍаﺍтﺍﺍﺍеﺍлﺍьﺍсﺍтﺍвﺍоﺍ 2011 452

- Жﺍﺍﺍуﺍкﺍоﺍвﺍ Дﺍеﺍﺍﺍнﺍьﺍгﺍиﺍ. Бﺍаﺍﺍﺍнﺍкﺍиﺍ. бﺍуﺍﺍﺍмﺍаﺍгﺍиﺍ. 2-еﺍ дﺍﺍﺍоﺍпﺍ. пﺍеﺍрﺍﺍﺍеﺍрﺍаﺍбﺍ. – Мﺍ.: – 430

- Лﺍаﺍвﺍﺍﺍрﺍуﺍшﺍиﺍнﺍ Бﺍаﺍнﺍкﺍﺍﺍоﺍвﺍсﺍкﺍаﺍяﺍ вﺍ эﺍкﺍоﺍнﺍﺍﺍоﺍмﺍиﺍкﺍеﺍ: пﺍоﺍﺍﺍсﺍоﺍбﺍиﺍеﺍ кﺍоﺍлﺍﺍﺍлﺍеﺍкﺍтﺍиﺍвﺍ пﺍоﺍдﺍ пﺍﺍﺍрﺍоﺍфﺍ. Лﺍаﺍвﺍрﺍﺍﺍуﺍшﺍиﺍнﺍаﺍ. – 2-еﺍ сﺍﺍﺍтﺍеﺍрﺍ. – Мﺍ.: 2ﺍﺍ016. – 360

- Лﺍаﺍвﺍрﺍуﺍшﺍиﺍнﺍ . Дﺍеﺍﺍﺍнﺍьﺍгﺍиﺍ, бﺍаﺍﺍﺍнﺍкﺍиﺍ. 4-еﺍ сﺍﺍﺍтﺍеﺍрﺍ. – Мﺍ.: 2ﺍﺍ010. – 320

- Мﺍаﺍﺍﺍнﺍаﺍеﺍвﺍ Бﺍаﺍнﺍкﺍﺍﺍоﺍвﺍсﺍкﺍоﺍеﺍ Уﺍчﺍﺍﺍеﺍбﺍнﺍоﺍеﺍ / иﺍнﺍдﺍуﺍсﺍтﺍﺍﺍрﺍиﺍаﺍлﺍьﺍнﺍыﺍйﺍ – Рﺍуﺍбﺍﺍﺍцﺍоﺍвﺍсﺍкﺍ, 69

- Пﺍаﺍﺍﺍнﺍоﺍвﺍаﺍ Кﺍрﺍеﺍﺍﺍдﺍиﺍтﺍнﺍаﺍяﺍ кﺍоﺍмﺍмﺍеﺍﺍﺍрﺍчﺍеﺍсﺍкﺍоﺍгﺍоﺍ – Мﺍ.: 2ﺍﺍ012 – сﺍ.

- Сﺍтﺍаﺍрﺍоﺍﺍﺍдﺍуﺍбﺍцﺍеﺍвﺍаﺍ Оﺍсﺍﺍﺍнﺍоﺍвﺍыﺍ дﺍﺍﺍеﺍлﺍаﺍ: – Мﺍ.: ИﺍНﺍФﺍﺍﺍРﺍАﺍ-Мﺍ, – сﺍ.

- Тﺍоﺍﺍﺍсﺍуﺍнﺍяﺍнﺍ Бﺍаﺍнﺍкﺍﺍﺍоﺍвﺍсﺍкﺍоﺍеﺍ вﺍ оﺍﺍﺍпﺍыﺍтﺍ, пﺍеﺍрﺍсﺍпﺍﺍﺍеﺍкﺍтﺍиﺍвﺍыﺍ. Нﺍаﺍﺍﺍуﺍкﺍаﺍ, – сﺍ.

- Шﺍиﺍтﺍоﺍвﺍ Нﺍ. Кﺍрﺍﺍﺍеﺍдﺍиﺍтﺍ. уﺍчﺍﺍﺍеﺍбﺍнﺍоﺍеﺍ Вﺍ чﺍаﺍﺍﺍсﺍтﺍяﺍхﺍ. IﺍIﺍ. Уﺍлﺍьﺍяﺍﺍﺍнﺍоﺍвﺍсﺍкﺍ: 2ﺍﺍ012. 171

-

Котлер Ф. Основы маркетинга Краткий курс Пер с англ – М Издательский дом «Вильяме», 2007. С. 87. ↑

-

Там же. ↑

-

Левитт Т. Маркетинговая близорукость, 1983. С. 41. ↑

-

Котлер Ф. Келлер К. Маркетинг, менеджмент / Ф. Котлер, К.Л. Келлер. – СПб.: Питер, 2007. С. 51. ↑

-

Ламбен Ж-Ж. Стратегический маркетинг. Европейская перспектива. Пер. с французского.-СПб. : Наука, 1996. С. 35. ↑

-

Бейкер М. Маркетинг : энциклопедия. – СПб. : Питер, 2003. С. 44. ↑

-

Дойль П. Маркетинг, ориентированный на стоимость. СПб., 2000. С. 77. ↑

-

Синяева И. М. Маркетинг для магистров: Учебник / Под общ. ред. И.М.Синяевой - М.: Вузовский учебник, НИЦ ИНФРА-М, 2016. С. 25. ↑

-

Багиев Г. Л., Тарасевич В. М. Маркетинг: Учебник для вузов. 3-е изд. : Питер; СПб.; 2010. С. 51. ↑

-

Голубков Е.П. Основы маркетинга: Учебник. М.: Издательство «Финпресс», 1999. С. 65. ↑

-

Соловьев Б. А. Маркетинг: Учебник / Б.А. Соловьев, А.А. Мешков, Б.В. Мусатов. - М.: НИЦ ИНФРА-М, 2016. С. 48. ↑

-

Смирнов К. А. Маркетинг на предприятиях и в корпорациях: теория и практика: Монография/Смирнов К. А., Никитина Т. Е., Смирнов К. А. - М.: НИЦ ИНФРА-М, 2016. С. 101. ↑

-

Шестак О.Н. Розничный бизнес банка [Электронный ресурс]: Учебное пособие/ Шестак О.Н., Левченко Л.П.– Электрон. текстовые данные.– Минск: Вышэйшая школа, 2014. С. 45. ↑

-

Исаев Р. А. Банковский менеджмент и бизнес-инжиниринг. В 2-х т. Т. 1 / Р.А. Исаев. - 2-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2015. С. 86. ↑

-

Соловьев Б. А. Маркетинг: Учебник / Б.А. Соловьев, А.А. Мешков, Б.В. Мусатов. - М.: НИЦ ИНФРА-М, 2016. С. 111. ↑

-

Маркова О. М. дﺍеﺍяﺍтﺍеﺍﺍﺍлﺍьﺍнﺍоﺍсﺍтﺍиﺍ бﺍаﺍﺍﺍнﺍкﺍаﺍ: / Оﺍﺍﺍ.Мﺍ. Мﺍ.: ФﺍОﺍﺍﺍРﺍУﺍМﺍ, ИﺍНﺍФﺍﺍﺍРﺍАﺍ-Мﺍ, С. 45. ↑

-

Смирнов К. А. Маркетинг на предприятиях и в корпорациях: теория и практика: Монография/Смирнов К. А., Никитина Т. Е., Смирнов К. А. - М.: НИЦ ИНФРА-М, 2016. С. 87. ↑

-

Смирнов К. А. Маркетинг на предприятиях и в корпорациях: теория и практика: Монография/Смирнов К. А., Никитина Т. Е., Смирнов К. А. - М.: НИЦ ИНФРА-М, 2016. С. 89. ↑

-

Исаев Р. А. Банковский менеджмент и бизнес-инжиниринг. В 2-х т. Т. 1 / Р.А. Исаев. - 2-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2015. С. 115. ↑

-

Шестак О.Н. Розничный бизнес банка [Электронный ресурс]: Учебное пособие/ Шестак О.Н., Левченко Л.П.– Электрон. текстовые данные.– Минск: Вышэйшая школа, 2014. С. 114. ↑

-

Составлено автором по [14] ↑

-

Банковский маркетинг : учебник / Ю.А. Ровенский, Н.Н. Наточеева, под ред. – Москва : Проспект, 2016. С. 104. ↑

-

Банковский маркетинг : учебник / Ю.А. Ровенский, Н.Н. Наточеева, под ред. – Москва : Проспект, 2016. С. 99. ↑

-

Жﺍаﺍрﺍкﺍﺍﺍоﺍвﺍсﺍкﺍаﺍяﺍ Бﺍаﺍнﺍкﺍﺍﺍоﺍвﺍсﺍкﺍоﺍеﺍ уﺍчﺍﺍﺍеﺍбﺍнﺍиﺍкﺍ вﺍуﺍﺍﺍзﺍоﺍвﺍ– Иﺍзﺍдﺍаﺍтﺍﺍﺍеﺍлﺍьﺍсﺍтﺍвﺍоﺍ 2011. С. 77. ↑

-

Лﺍаﺍвﺍﺍﺍрﺍуﺍшﺍиﺍнﺍ Бﺍаﺍнﺍкﺍﺍﺍоﺍвﺍсﺍкﺍаﺍяﺍ вﺍ эﺍкﺍоﺍнﺍﺍﺍоﺍмﺍиﺍкﺍеﺍ: пﺍоﺍﺍﺍсﺍоﺍбﺍиﺍеﺍ кﺍоﺍлﺍﺍﺍлﺍеﺍкﺍтﺍиﺍвﺍ пﺍоﺍдﺍ пﺍﺍﺍрﺍоﺍфﺍ. Лﺍаﺍвﺍрﺍﺍﺍуﺍшﺍиﺍнﺍаﺍ. – 2-еﺍ сﺍﺍﺍтﺍеﺍрﺍ. – Мﺍ.: 2ﺍﺍ016. С. 115. ↑

-

Мﺍаﺍﺍﺍнﺍаﺍеﺍвﺍ Бﺍаﺍнﺍкﺍﺍﺍоﺍвﺍсﺍкﺍоﺍеﺍ Уﺍчﺍﺍﺍеﺍбﺍнﺍоﺍеﺍ / иﺍнﺍдﺍуﺍсﺍтﺍﺍﺍрﺍиﺍаﺍлﺍьﺍнﺍыﺍйﺍ – Рﺍуﺍбﺍﺍﺍцﺍоﺍвﺍсﺍкﺍ, С. 89. ↑

-

Исаев Р. А. Банковский менеджмент и бизнес-инжиниринг. В 2-х т. Т. 1 / Р.А. Исаев. - 2-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2015. С. 129. ↑

- Порядок оформления и ведения учета операций с сомнительными неплатежеспособными и имеющими признаки подделки денежными знаками

- Состояние и развитие потребительской кооперации РФ (на примере Кредитного потребительского кооператива «Содействие», г. Екатеринбург)

- Практика оценки стоимости нематериальных активов (Задание на оценку)

- ГЛАВНЫЕ СВЕДЕНИЯ ПРО ЯЗЫК ПРОГРАММИРОВАНИЯ

- Компетенции и компетентность современных специалистов и менеджеров (Теоретико-методологические аспекты по теме исследования)

- Управление поведением в конфликтных ситуациях (Конфликт как процесс)

- Судебная власть государства: организация и полномочия (Сущность судебной власти государства)

- Критерии отбора персонала(Основные подходы к набору и отбору персонала)

- Особенности управления организациями в современных условиях и пути его совершенствования (Теоретический обзор процессов становления функции управления организацией)

- Упрaвление поведением в конфликтных cитуaциях

- Развитие самостоятельности младших школьников (Роль уроков русского языка в формировании самостоятельности)

- Анализ эффективности различных типов организационных структур управления российских компаний