Практика оценки стоимости нематериальных активов (Задание на оценку)

Содержание:

1. Задание на оценку

Задание на оценку формулируется в соответствии с требованиями Федеральных стандартов оценки (ФСО-1).

Таблица 1

Задание на оценку

|

1 |

Объект оценки |

Исключительные права на товарный знак «МИСТРАЛЬ» зарегистрированный в Российском агентстве по патентным и товарным знакам за № 446648 от 01.11.2011 |

|

2 |

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Исключительные (имущественные) права |

|

3 |

Цель оценки |

Определение рыночной стоимости |

|

4 |

Предполагаемое использование результатов оценки |

Купля-продажа объекта оценки |

|

5 |

Вид стоимости |

Рыночная |

|

6 |

Порядковый номер отчета |

446648-03/19 |

|

7 |

Дата оценки |

19 марта 2019 г. |

|

8 |

Итоговая величина стоимости |

Единая величина |

|

9 |

Допущения, на которых должна основываться оценка |

Раздел 3 настоящего отчета. |

|

10 |

Собственник оцениваемого имущества |

Общество с ограниченной ответственностью "Мистраль Трейдинг" |

|

11 |

Заказчик |

Общество с ограниченной ответственностью "Мистраль Трейдинг" 249039, Калужская область, г. Обнинск, а/я 9004, М.Г.Тоцкой |

|

12 |

Оценщик |

Иванов Иван Иванович Образование: Диплом Университет о профессиональной переподготовке ХХ № ХХХХХ от ХХ марта ХХХХг. |

|

12.1 |

Информация о режиме предоставленной правовой охраны интеллектуальной собственности |

Регистрационный номер товарного знака: 446648 Дата публикации: 25.11.2011 Правообладатель: Общество с ограниченной ответственностью "Мистраль Трейдинг"

|

|

12.2 |

- объем правовой охраны |

Свидетельство на товарный знак, зарегистрированный Федеральной службой по интеллектуальной собственности за № 446648 |

|

12.3 |

- сроки правовой охраны |

Дата, до которой продлен срок действия регистрации: 16.11.2019 |

|

12.4 |

- территория правовой охраны |

Территория РФ |

|

13 |

- наличие ограничений (обременений) в отношении исключительных прав на ИС |

Отсутствуют |

|

14 |

Расчетная величина лицензионного вознаграждения (роялти) |

1,5% |

|

15 |

Убытки от нарушения прав на ИС |

- |

|

16 |

Расчетная величина авторского вознаграждения |

- |

|

17 |

Дата составления отчета |

20 марта 2019 г. |

|

18 |

Курс руб./долл. на дату оценки |

64,67 |

2. ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

В соответствии с заданием на оценку, рыночная стоимость Объекта оценки определяется в соответствии с Федеральным законом «Об оценочной деятельности в РФ» № 135-ФЗ и Федеральными стандартами оценки, обязательными к применению субъектами оценочной деятельности, утвержденными приказами Министерства экономического развития и торговли РФ:

- «Приказ Минэкономразвития России от 20.05.2015 N 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1);

- Приказ Минэкономразвития России от 20.05.2015 N 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)";

- Приказ Минэкономразвития России от 20.05.2015 N 299 "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)".

- Приказ Минэкономразвития России от 22.06.2015 N 385 "Об утверждении Федерального стандарта оценки "Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)".

В соответствии с Федеральным стандартом оценки № 11 «Оценка нематериальных активов и интеллектуальной собственности», объектами оценки могут выступать нематериальные активы - активы, которые не имеют материально-вещественной формы, проявляют себя своими экономическими свойствами, дают выгоды их собственнику (правообладателю) и генерируют для него доходы (выгоды), в том числе:

1) исключительные права на интеллектуальную собственность, а также иные права (право следования, право доступа и другие), относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях;

2) права, составляющие содержание договорных обязательств (договоров, соглашений);

3) деловая репутация.

Целью оценки является определение рыночной стоимости объекта оценки.

В соответствии со ст. 3 Федерального закона №135-ФЗ, рыночная стоимость объекта оценки – это наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Возможность отчуждения на открытом рынке означает, что объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть достаточным для привлечения внимания достаточного числа потенциальных покупателей.

Разумность действий сторон сделки означает, что цена сделки – наибольшая из достижимых по разумным соображениям цен для продавца и наименьшая из достижимых по разумным соображениям цен для покупателя.

Полнота располагаемой информации означает, что стороны сделки в достаточной степени информированы о предмете сделки, действуют, стремясь достичь условий сделки, наилучших с точки зрения каждой из сторон, в соответствии с полным объемом информации о состоянии рынка и объекте оценки, доступным на дату оценки.

Отсутствие чрезвычайных обстоятельств означает, что у каждой из сторон сделки имеются мотивы для совершения сделки, при этом в отношении сторон нет принуждения совершить сделку.

В соответствии с Федеральным стандартом оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)" проведение оценки включает следующие этапы:

1) заключение договора на проведение оценки, включающего задание на оценку;

2) сбор и анализ информации, необходимой для проведения оценки; в соответствии с разделом 3 Федерального стандарта оценки № 11 для проведения оценки стоимости нематериального актива оценщик осуществляет:

- анализ рынка объекта оценки и рынка товаров, работ, услуг, производимых и реализуемых с его использованием, а также других внешних факторов, влияющих на его стоимость;

- анализ состояния экономического положения в стране, отрасли и регионе, а также иных факторов, влияющих на рынок объекта оценки и рынка продукции (товаров, работ, услуг), производимой и реализуемой с использованием объекта оценки;

- идентификацию объекта оценки, включая права, привилегии, иные экономические выгоды, связанные с объектом оценки;

- анализ текущего использования, прогнозных показателей производства и реализации продукции (товаров, работ, услуг) с использованием объекта оценки.

Оценщик также при наличии информации осуществляет идентификацию других (не включенных в объект оценки) нематериальных активов, если они входят в состав технологической основы производства и реализации продукции с использованием объекта оценки.

3) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

4) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

5) составление отчета об оценке.

Оценщик вправе самостоятельно определять необходимость применения тех или иных подходов к оценке и конкретных методов оценки в рамках применения каждого из подходов.

Итоговая величина стоимости (ФСО № 1)– стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации

3. ДОПУЩЕНИЯ, ИСПОЛЬЗОВАННЫЕ ОЦЕНЩИКОМ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ

Нижеследующие условия, допущения и ограничения являются неотъемлемой частью настоящего отчета.

Общие условия

Исходя из нижеследующих трактовки и договоренностей, настоящие условия подразумевают их полное и однозначное понимание Оценщиком и Заказчиком, именуемые далее по тексту Сторонами, а также тот факт, что все положения, результаты переговоров и заявления, не оговоренные в отчете, теряют силу. Настоящие условия не могут быть изменены или преобразованы иным образом, кроме как за подписью обеих Сторон. Настоящие условия распространяются на правопреемников и исполнителей Сторон.

Общая цель отчета

Настоящий Отчет достоверен в полном объеме лишь в указанных в настоящем отчете целях и для использования по указанному назначению. Ни одна из Сторон не может использовать Отчет или (любую его часть) иначе, чем это предусмотрено договором об оценке.

Положения об ответственности

Оценщик не принимает на себя ответственность за финансовую и налоговую отчетность, относящуюся к управлению оцениваемого объекта. Ответственность за такого рода отчетность, относящуюся к исследованному Оценщиком объекту несет владелец объекта.

В своих действиях Оценщик выступал как независимый исполнитель. При проведении оценки Оценщик исходил из того, что предоставленная ему информация является точной и достоверной, и не проводил ее проверки.

Освобождение от ответственности

Заказчик принимает условия заранее освободить и обезопасить Оценщика, и, по желанию Оценщика, защитить от всякого рода расходов и материальной ответственности, происходящих из иска третьих сторон к Заказчику вследствие легального использования третьими сторонами результатов работы Оценщика. От Оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу Отчета или оцененного имущества, кроме как на основании отдельного договора с Заказчиком или официального вызова суда.

Для выполнения работ по оценке Заказчиком может быть предоставлена информация (документы), являющаяся конфиденциальной. Оценщик считает, что данная информация получена Заказчиком правомерным образом и передана Оценщику с согласия собственника (владельца) этой информации. Возможные претензии третьих лиц об использовании конфиденциальной информации не могут быть предъявлены Оценщику в отношении вышеуказанной информации.

Описание имущества

Оценщик не принимает на себя ответственности за описание правового состояния имущества и вопросы, подразумевающие обсуждения юридических аспектов права собственности. Права собственности на оцениваемый объект интеллектуальной собственности предполагаются полностью соответствующими требованиям законодательства, если иное не оговорено специально.

Заключительные положения

Оценщик учитывал ответственное отношение собственника и должное управление в отношении объекта оценки.

Информация, оценки и мнения, полученные Оценщиком и содержащиеся в настоящем отчете, были получены из достоверных, по мнению Оценщика, источников. Тем не менее, Оценщик не может принять на себя ответственность за точность этих данных, поэтому где это возможно, делаются ссылки на источник информации.

Мнение Оценщика относительно оценочной стоимости объекта является действительным только на дату, специально оговоренную в настоящем отчете. Оценщик не принимает на себя никакой ответственности за социальные, экономические, физические или правительственные изменения, которые могут произойти после этой даты, отразиться на рыночных факторах и, таким образом, повлиять на суждение Оценщика.

Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости оцениваемого имущества и не является гарантией того, что оно перейдет из рук в руки по цене, равной указанной в Отчете стоимости. Эта стоимость может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления Отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

Оценщик проводил оценку объекта оценки только по предоставленной информации и по личному осмотру Объекта.

Расчеты в рамках проведения оценки Объекта осуществлялись Оценщиком с использованием программы Microsoft® Excel. В расчетных таблицах и формулах, представленных в настоящем Отчете приведены округленные значения показателей. Итоговые значения получены также при использовании округленных показателей.

4. Сведения о заказчике оценки и об оценщике

Таблица 2

Общие сведения о Заказчике

|

1 |

Полное наименование предприятия в соответствии с действующей редакцией Устава предприятия[1] |

Общество с ограниченной ответственностью "Мистраль Трейдинг" |

|

2 |

Сокращенное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

ООО "Мистраль Трейдинг" |

|

3 |

Юридический адрес предприятия |

Российская Федерация, 119285, Москва, ул. Пудовкина, 4 |

|

4 |

Адрес местонахождения (фактический адрес) предприятия |

Российская Федерация, 119285, Москва, ул. Пудовкина, 4 |

|

5 |

ОКПО предприятия |

99621687 |

|

6 |

ИНН предприятия |

7729569817 |

|

7 |

ОГРН предприятия |

5077746258827 |

|

8 |

Дата присвоения ОГРН (дата изменений) |

06.03.2007 г. |

|

9 |

Год начала деятельности |

06.03.2007 г. |

Таблица 3

Общие сведения об Оценщике

|

1 |

Фамилия, имя, отчество |

Иванов Иван Иванович |

|

2 |

Серия и номер документа, удостоверяющего личность, дата выдачи и орган, выдавший указанный документ |

Паспорт , Серия № , Выдан |

|

3 |

Место нахождения оценщика |

г. Москва, ул. Строителей, д.22, кв. 15 |

|

4 |

Информация о членстве в саморегулируемой организации оценщиков |

НП «Саморегулируемая организация ассоциации Российских магистров оценки», № по реестру ХХХ от 1 января 20ХХ года., выписка из реестра № ХХХ от ХХ.ХХ.ХХХХ года. |

|

5 |

Номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

Образование: Диплом Университет о профессиональной переподготовке ПП № ХХХХХ от ХХ марта ХХХХ г. |

|

6 |

Сведения о страховании гражданской ответственности оценщика |

Страховой полис № ХХХХХХХХХ от 30.12.2018 г., выдан ООО «Первая страховая компания», страховая сумма 300 000 рублей |

|

7 |

Стаж работы в оценочной деятельности |

5 лет |

|

8 |

Адрес электронной почты |

@mail.ru |

|

9 |

Телефон |

8-903 …. |

|

10 |

Сведения о юридическом лице, |

ООО «Д-Консалт» |

|

11 |

Юридический адрес лица, |

Российская Федерация, г. Москва, ул. Барклая, 1 |

|

12 |

Адрес местонахождения (фактический адрес) работодателя |

Российская Федерация, г. Москва, ул. Барклая, 1 |

|

13 |

ОКПО работодателя |

11111112 |

|

14 |

ИНН работодателя |

7711111112 |

|

15 |

ОГРН работодателя |

11111111111112 |

|

16 |

Дата присвоения ОГРН (дата изменений) |

01.01.ХХХХ |

|

17 |

Год начала деятельности |

01.01.ХХХХ |

|

18 |

Информация о соответствии юридического лица (Исполнителе) условиям, установленным статьей 15.1[2] |

|

|

19 |

Сведения о независимости юридического лица, с которым Оценщик заключил трудовой договор, и Оценщика в соответствии с требованиями статьи 16 Закона об оценке |

Требование о независимости выполнено. |

5. Основные факты и выводы

Основные факты и выводы

|

1 |

Основание для проведения оценщиком оценки объекта оценки |

Договор №446648-03/19 от 15.03.2019г |

|

2 |

Общая информация, идентифицирующая объект оценки |

Исключительные права на товарный знак «МИСТРАЛЬ», зарегистрированный в Федеральной службой по интеллектуальной собственности за № 446648. Правообладатель: Общество с ограниченной ответственностью "Мистраль Трейдинг", ОГРН – 5077746258827 (дата присвоения ОГРН – 06.03.2007 г.), Местонахождение Общества: Российская Федерация, 119285, Москва, ул.Пудовкина, 4 |

|

3 |

Результаты оценки, полученные при применении затратного подхода |

5 061 000 тыс. руб. |

|

4 |

Результаты оценки, полученные при применении сравнительного подхода |

4 382 000 тыс. руб. |

|

5 |

Результаты оценки, полученные при применении доходного подхода |

673 000 тыс. руб. |

|

6 |

Итоговая величина стоимости объекта оценки |

1 674 000 тыс. руб. |

|

7 |

Ограничения и пределы применения полученной итоговой стоимости |

Предполагаемое использование результатов оценки и связанные с этим ограничения – купля продажа объекта оценки. Рыночная стоимость, определенная в отчете, является рекомендуемой для целей совершения сделки в течение шести месяцев с даты составления отчета. |

Итоговая рыночная стоимость товарного знака ООО "Мистраль Трейдинг" по состоянию на 19 марта 2019 г. составляет 1674 млн. руб.

6. Описание объекта оценки

Объект оценки – Исключительные права на товарный знак «МИСТРАЛЬ», зарегистрированный в Российском агентстве по патентным и товарным знакам за №446648[3].

Статус товарного знака по состоянию на дату оценки – действующий.

Таблица 4

|

Характеристики объекта оценки |

||

|

№ |

Информация по объекту оценки |

|

|

1 |

Тип объекта ИС (НМА) |

Товарный знак |

|

2 |

Наименование объекта оценки |

Товарный знак – «МИСТРАЛЬ» |

|

3 |

Реквизиты правообладателя ОИС (НМА) |

Полное наименование компании Общество с ограниченной ответственностью "Мистраль Трейдинг" Сокращенное наименование компании ООО "Мистраль Трейдинг" Место нахождения Российская Федерация, 119285, Москва, ул. Пудовкина, 4 Адрес (почтовый адрес) Российская Федерация, 249039, Калужская область, г. Обнинск, а/я 9004, М.Г.Тоцкой Дата государственной регистрации 06.03.2007г. Номер Государственной регистрации (ОГРН) 5077746258827 ИНН 7729569817 |

|

4 |

Документ, удостоверяющий возникновение у правообладателя исключительных прав на ОИС (НМА) |

Свидетельство на товарный знак № 446648 01.11.2011 |

|

5 |

Дата возникновения у правообладателя исключительных прав на ОИС (НМА) |

01.11.2011 |

|

6 |

Срок действия исключительных прав |

Бессрочно (срок действия ТЗ продлен) |

|

7 |

Балансовая стоимость |

Х тыс. руб. |

|

№ п/п |

Характеристики использования объекта оценки |

|

|

Форма использования объекта оценки |

Товарный знак |

|

|

Наименование продукции, выпускаемой с использованием объекта оценки |

Классы МКТУ: 29, 30, 31, 32 |

|

|

Дата начала использования объекта оценки |

16.11.2009 |

|

|

Срок полезного использования |

Бессрочно (продление 16.11.2019) |

|

|

Конкурентное преимущество, которое обеспечивает объект оценки при наличии исключительных прав |

известность у потребителей |

|

|

Эффект, достигаемый с использованием объекта оценки (снижение себестоимости, увеличение цены реализации, расширение объемов реализации, другое) |

увеличение цены реализации, расширение объемов реализации |

|

|

Наличие обременений (действующие на дату оценки соглашения о передаче прав на использование объекта оценки) |

нет |

|

7. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ, ЦЕНООБРАЗУЮЩИХ ФАКТОРОВ, А ТАКЖЕ ВНЕШНИХ ФАКТОРОВ, ВЛИЯЮЩИХ НА СТОИМОСТЬ

7.1. МАКРОЭКОНОМИЧЕСКАЯ СИТУАЦИЯ В РОССИИ ПО СОСТОЯНИЮ НА 11 МАРТА 2019 ГОДА

• В феврале годовая инфляция замедлила рост по мере ослабления эффекта от повышения НДС и проявления временных факторов, сдерживающих рост цен. Месячный рост потребительских цен с поправкой на сезонность, скорректированный на действие разовых факторов, примерно соответствует цели по инфляции Банка России. Инфляционные ожидания начали снижаться, но остаются повышенными, сигнализируя о сохранении среднесрочных проинфляционных рисков, связанных с реализацией вторичных эффектов. Экономическая активность про- должала расширяться несколько замедленными темпами.

o Из-за растянутого эффекта от повышения НДС и действия других временных факторов инфляция, вероятно, еще несколько повысится в ближайшие недели, прежде чем начнет снижение и вернется к 4% в первой половине 2020 года. Среднесрочные риски отклонения инфляции вверх от целевого уровня по-прежнему преобладают. Политика Банка России способствует снижению инфляционных рисков и закреплению инфляции на уровне, близком к целевому.

o Рост экономики в последние месяцы несколько замедлился под воздействием ряда временных факторов, среди которых замедление мировой экономики, падение нефтяных цен и повышение НДС. Пониженная динамика экономической активности вероятно сохранится до середины года. Этому будет способствовать эффект высокой базы из-за особенностей статистического учета строительства.

o Риски для российских финансовых рынков оставались на пониженном уровне относительно IV квартала 2018 года под влиянием в целом благоприятной ситуации на мировых финансовых рынках, включая рынок нефти. Развитие ситуации в странах с формирующимися рынками и санкционные риски остаются доминирующими факторами для российского финансового рынка.

Взгляд в будущее

• Опережающие индикаторы экономической активности указывают на пониженные относительно потенциала темпы роста российской экономики в первой половине 2019 года. Вместе с тем, судя по индикаторам, начиная с III квартала 2019 года рост экономики ускорится и будет соответствовать своему потенциальному уровню.

• Аналитики понизили прогноз по инфляции в 2019 году и по-прежнему уверены в замедлении инфляции до 4% в 2020 году. Умеренный рост цен в начале года повлиял и на ожидания по ключевой ставке: большинство финансовых аналитиков больше не ждут ее повышения.

Инфляция

К марту годовая инфляция временно повысилась до 5,2% преимущественно из-за действия разовых факторов. Влияние НДС на рост потребительских цен оставалось умеренным. Вместе с тем проявилось действие временных сдерживающих рост цен факторов: укрепления рубля, стабилизации цен на моторное топливо и снижения цен на отдельные продовольственные товары.

В результате краткосрочные проинфляционные риски сократились. Темпы роста наиболее устойчивых компонент индекса потребительских цен, слабо подверженных действию временных факторов, соответствуют 4%-ной инфляции. В марте-апреле инфляция может оказаться на уровне 5,5% или чуть ниже.

На среднесрочном горизонте проинфляционные риски преобладают над дезинфляционными. Среди основных проинфляционных рисков – геополитические факторы и всплески волатильности на финансовых рынках, повышательное влияние на цены ускоряющегося роста потребительского кредитования, вторичные эффекты, связанные с увеличением инфляционных ожиданий бизнеса и населения, рост дефицита кадров на рынке труда, возможное формирование положительного разрыва выпуска от реализации налогово-бюджетного маневра.

Ряд разовых факторов начал сдерживать рост цен

• В феврале годовая инфляция повысилась до 5,22% после 4,99% в январе. Ускорение инфляции связано с низкими темпами роста цен в начале 2018 года, а так- же частично с влиянием повышения НДС с 1 января 2019 года.

• За месяц цены выросли на 0,44% м/м. Это соотносится с сезонно сглаженным ростом на 0,35% м/м (после 0,77% м/м в январе), что примерно соответствует 4% в пересчете на год.

• Стабилизация динамики цен на отдельных продовольственных рынках, удешевление нефтепродуктов и укрепление рубля, по всей видимости, частично компенсируют влияние повышения НДС.

• В феврале медианная оценка ожидаемой населением инфляции понизилась на фоне роста оценки наблюдаемой инфляции. Долгосрочные инфляционные ожидания населения также немного улучшились.

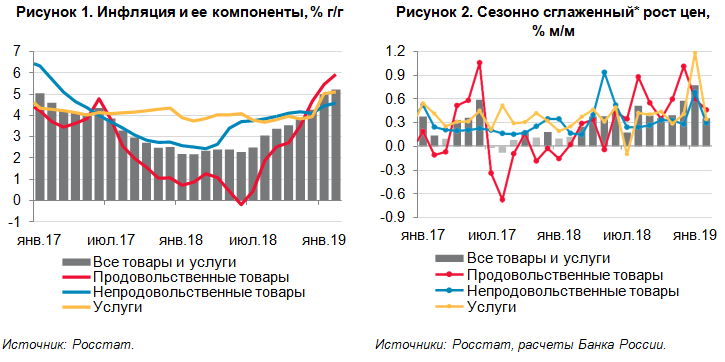

Согласно данным Росстата, в феврале инфляция составила 5,22% после 4,99% в январе (Рисунок 1). Ускорение роста цен в годовом выражении было ожидаемо за счет эффекта низкой сравнительной базы: в начале 2018 года инфляционное давление на потребительском рынке находилось на пониженном уровне. Наиболее высокими темпами росли цены на продукты питания (5,93% в феврале после 5,46% в январе), что во многом было обеспечено ускорением роста цен на плодоовощную продукцию. Основной вклад в повышение годовых темпов роста цен на плодоовощную продукцию внесла

«компенсационная» динамика цен на помидоры и огурцы. Осенью 2018 года цены на них росли медленнее, чем предполагалось сезонностью. На рынке непродовольственных товаров и услуг инфляция ускорилась незначительно.

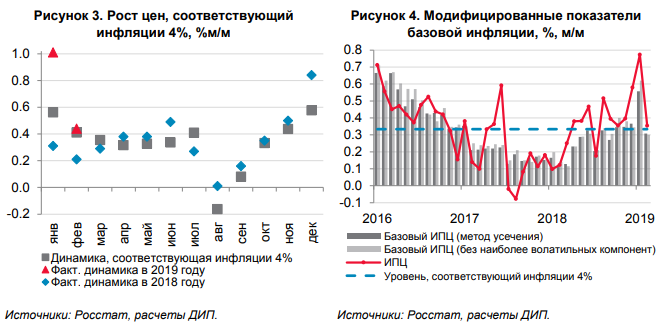

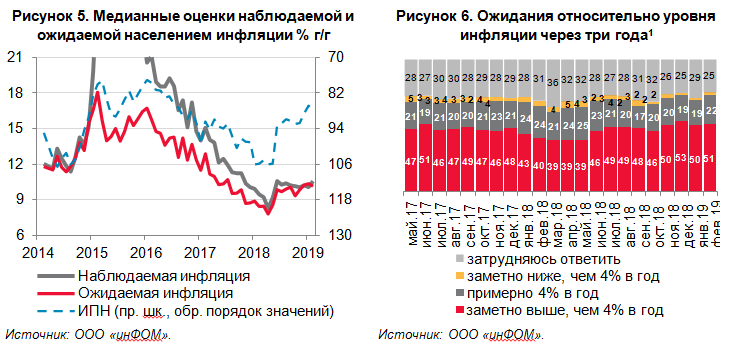

В ежемесячном выражении рост потребительских цен составил 0,44% м/м, что соответствует 0,35% м/м после устранения сезонного фактора (Рисунок 2). Февральский рост цен находится на траектории, соответствующей инфляции 4% (Рисунок 3). Однако это не означает, что влияние повышения НДС на динамику цен в феврале было нулевым. Так, цены на моющие и чистящие средства, парфюмерно-косметические товары, галантерею, мебель, электротовары, а также строительные материалы с учетом сезонного фактора повысились в диапазоне 0,4–0,7% м/м, указывая на то, что влияние повышения НДС на цены еще не исчерпано до конца. Скорее всего, вклад повышения налоговой ставки был компенсирован сдерживающим влиянием со стороны других временных факторов.

Дезинфляционный эффект на динамику потребительских цен в феврале оказывала стабилизация цен на отдельных продовольственных рынках. За месяц, с учетом сезонного фактора, цены на мясо и птицу снизились на 0,41% м/м, еще большим было снижение цен на куриные яйца – 2,17% м/м, темп удорожания сахара замедлился. Замедление темпов роста или снижение цен на эти продукты выглядит как коррекция после периода ускоренного роста цен во второй половине 2018 года. Говоря о разовых эффектах на продовольственном рынке, стоит также отметить и динамику цен на алкогольные напитки: в феврале цены на них не изменились после роста на 0,64% м/м в январе, который был вызван увеличением НДС.

Другой вероятной причиной, оказавшей сдерживающее влияние на рост потребительских цен, может служить укрепление рубля в начале года. К компонентам ИПЦ, для которых характерна высокая чувствительность к динамике курса, относятся теле- радиотовары. За месяц цены на них снизились на 0,78%. Если в дальнейшем уровень валютного курса окажется устойчивым, то это приведет к замедлению роста цен и на другие непродовольственные товары. К временным благоприятным факторам стоит отнести и снижение цен на автомобильный бензин, которое последовало за динамикой оптовых цен на нефтепродукты.

Сезонно сглаженный темп роста цен на услуги замедлился до 0,33% м/м после роста на 1,17% м/м в январе. Такая динамика говорит о том, что на рынке услуг реакция цен на повышение НДС произошла гораздо быстрее, чем на товарном рынке: практически все влияние было реализовано в январе.

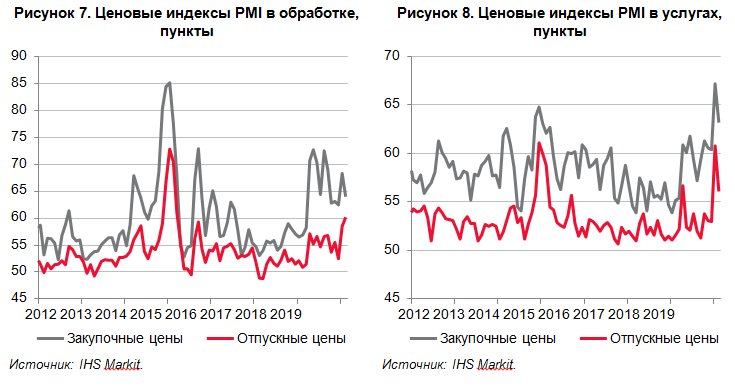

Оценки модифицированных показателей базовой инфляции понизились до 0,3% м/м в феврале после разового роста в январе до 0,6% м/м (Рисунок 4). Такая динамика показателей указывает на то, что бо́льшая часть влияния повышения НДС на рост потребительских цен была реализована в январе. При этом снижение оценок модифицированных показателей базовой инфляции до уровня ниже 4% в аннуализированном выражении дополнительно подтверждает предположение о значимости временных факторов, оказавших сдерживающее влияние на динамику потребительских цен в феврале.

Согласно результатам опроса ООО «инФОМ», проходившего с 4 по 14 февраля, инфляционные ожидания населения на год вперед снизились до 10,1% (10,4% в январе) после роста в ноябре–январе, который во многом был связан с повышением ставки НДС (Рисунок 5). Оценка наблюдаемой инфляции, напротив, повысилась и составила 10,6% (10,1% в январе). Таким образом, оценка будущей инфляции вновь стала ниже наблюдаемой, то есть респонденты ожидают замедления инфляции в будущем по сравнению с ее текущим уровнем.

Среди причин роста цен в ближайшее время сократилась частота упоминания повышения НДС и роста цен на бензин. В начале февраля респонденты гораздо чаще по сравнению с началом января отмечали высокий рост цен на жилищно-коммунальные услуги, продовольственные товары, лекарства.

Долгосрочные инфляционные ожидания населения немного снизились по сравнению с январем: доля респондентов, считающих, что через три года рост цен будет на уровне 4% в год составила 22%, что является максимумом с июня 2018 года (Рисунок 6). Инфляционные ожидания остаются повышенными относительно прошлогодних уровней. Это указывает на сохранение среднесрочных проинфляционных рисков, связанных со вторичными эффектами от повышения НДС и действия других разовых факторов, которые привели к росту инфляционных ожиданий во второй половине 2018 года. Для их ограничения необходима некоторая жесткость денежно-кредитных условий.

Ценовые индексы PMI: перенос повышения НДС в цены продолжается

• Динамика ценовых индексов PMI указывает на продолжающийся перенос повышения ставки НДС в конечные цены производителей в обрабатывающей промышленности и в сфере услуг.

• В обработке индекс отпускных цен поднялся в феврале до максимума с марта 2015 года. В сфере услуг соответствующий индекс немного снизился, но остался на уровне, указывающем на повышенное инфляционное давление.

• Текущий повышенный рост цен является временным. В ближайшие месяцы ценовые индексы снизятся, если не возникнет новых шоков на стороне издержек.

Перенос повышения НДС в цены производителей пока незначительно отражается на динамике потребительских цен. По всей видимости, как уже отмечалось нами ранее, итоговый эффект на инфляцию окажется близко к нижней границе начальных оценок и будет растянут во времени. Также нельзя исключать того, что другие разовые факторы сейчас сдерживают рост цен, что может восприниматься как слабый эффект от НДС.

Рост цен производителей потребительских товаров замедлился.

• В январе годовые темпы роста цен производителей составили 9,5% после 11,7% в декабре и 16,8% в ноябре (Рисунок 9). Среди основных видов экономической деятельности существенное замедление роста цен наблюдалось в отрасли добычи полезных ископаемых. Главным фактором при этом выступило снижение темпов роста внутренних нефтяных цен, последовавшее за динамикой мировых цен на нефть.

• За месяц заметно снизились цены на отдельные виды нефтепродуктов. В частности, бензин подешевел на 19,1% м/м (до уровней февраля – марта 2018 года), а дизельное топливо – на 9,2% м/м (примерно до уровня сентября 2018 года).

Сдерживающее влияние на динамику отпускных цен на нефтепродукты оказывает сезонное снижение спроса на фоне избытка предложения на внутреннем рынке.

Годовой рост цен производителей товаров, предназначенных для потребительского рынка, замедлился на 0,5п.п. (Рисунок 10). Росстат рассчитывает динамику цен производителей без учета НДС. Соответственно, для покупателей промышленной продукции, которые платят цену с учетом НДС, динамика цен в январе, могла ускориться дополнительно на 1,7%2. Замедление роста цен производите- лей может служить дополнительным аргументом в пользу того, что они жертвуют собственной прибылью в целях увеличения периода подстройки конечных цен к повышению НДС. Заметное улучшение финансового результата предприятий розничной торговли в 2018 году говорит об имеющихся у них для этого резервах.

Экономическая динамика.

Рост российской экономики продолжается, но темпами ниже потенциала. Кратко- срочные негативные факторы, среди которых – потеря динамизма в росте мировой экономики, повышение НДС и ускорение инфляции, вероятно, сохранят пониженный рост в первой половине 2019 года. Этому также будет способствовать эффект высокой сравнительной базы из-за особенностей статистического учета строительной деятельности. Во второй половине года прекращение действия негативных факторов вкупе с оживлением бюджетных расходов ускорят рост экономики при отсутствии новых значимых внешнеэкономических шоков.

Индекс базовых отраслей в январе затормозил рост.

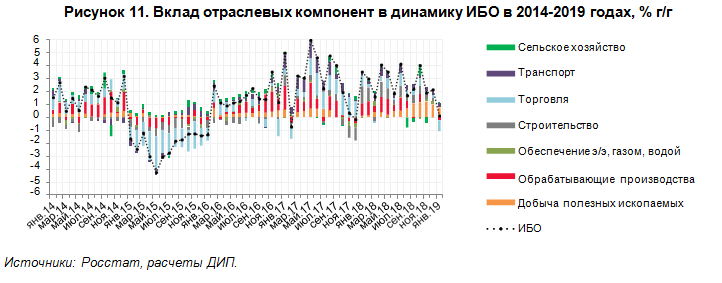

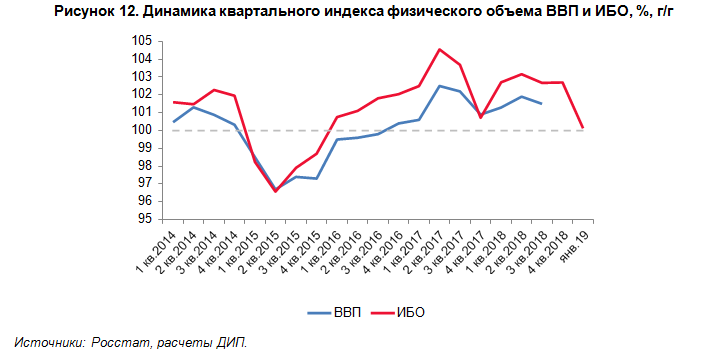

• Годовой рост Индекса выпуска продукции базовых отраслей в январе замедлился до 0,1% с 2,2% в декабре, что было ожидаемо из-за высокой сравнительной базы 2018 года, эффекта повышения НДС и выполнения условий сделки ОПЕК+ по снижению добычи нефти. Динамика ИБО указывает на высокую вероятность снижения годовых темпов роста ВВП в I квартале.

• Отрицательный вклад в ИБО внесли оптовая торговля и обрабатывающая промышленность.

• Замедление роста произошло в добыче полезных ископаемых, розничной торговле, в строительном и транспортном комплексах.

• В сельском хозяйстве впервые за несколько месяцев наблюдался небольшой рост производства, который обеспечен выпуском продукции животноводства.

В январе динамика Индекса выпуска продукции базовых отраслей4 (ИБО) в годовом выражении резко замедлилась (100,1% против 102,2% месяцем ранее). Таких небольших темпов роста не наблюдалось с конца 2017 года (Рисунок 11). Ухудшение динамики наблюдалось практически во всех базовых отраслях (не считая сельского хозяйства), в том числе за счет высокой базы прошлого года (в обрабатывающей промышленности и строительстве).

Наибольший отрицательный вклад в январскую динамику ИБО внесла торговая деятельность за счет падения в оптовой торговле (-6,2% г/г). Оптовая торговля – промежуточное звено между производителями товаров и розничными сетями/конечными потребителями товаров, поэтому ее динамика тесно связана с динамикой этих секторов. В январе влияние на динамику оптовой торговли оказывали сокращение производства в обрабатывающей промышленности (-1,0% г/г), замедление роста в добыче полезных ископаемых (+4,8% г/г против +6,3% г/г в декабре 2018 года) и оборота розничной торговли (+1,6% г/г против +2,3% г/г в декабре 2018 года).

В рознице на объемах продаж в январе сказалось ухудшение динамики спроса на непродовольственную группу товаров (+1,2% против +2,3% г/г месяцем ранее), в то время как темпы роста продаж продуктов питания, напротив, несколько ускорились (+2,1% против +1,8% г/г месяцем ранее). Замедление роста продаж непродовольственных товаров в начале 2019 года связано с НДС: спрос на товары длительного пользования ускоренно рос в конце 2018 года перед повышением ставки с 18 до 20%.

В строительном комплексе рост объема выполненных работ в январе практически остановился (+0,1% г/г). Это связано с высокой сравнительной базой прошлого года, когда объемы строительных работ в январе 2018 г. выросли на 12,2% г/г5. Также стоит отметить продолжающееся сокращение жилищного строительства. Ввод жилых домов в январе упал на 16,8% г/г, что также связано с высокой сравнительной расчетной базой начала 2018 года: в I квартале 2018 года ввод жилья вырос на 19,6% г/г, а в целом по итогам 2018 года снизился на 4,9% г/г. Динамика ввода жилья в начале года не является показательной для итоговой динамики за весь год – большая часть жилых помещений сдается в эксплуатацию во втором полугодии.

Небольшое замедление роста произошло в транспортном комплексе (+2,4% г/г против 3,2% г/г в декабре). Грузоперевозки росли на всех видах транспорта, за исключением транспортной авиации. Наибольший объем традиционно приходился на железнодорожные перевозки (+2,3% г/г, доля 45%), где в январе среди основных видов перевозимой продукции наиболее высокие темпы наблюдались в погрузке каменного угля (+5,2% г/г), железной руды (+7,5% г/г), лесных грузов (6,0% г/г), химических и минеральных удобрений (+2,0% г/г). Большая часть этих грузов идет на экспорт. Учитывая снижение экспортных заказов по опросам менеджеров по закупкам, рост перевозок по экспортному направлению может замедлиться в ближайшие месяцы (см. подраздел

PMI в феврале: стабилизация активности в обработке и ускорение в услугах).

Производство в сельском хозяйстве в январе незначительно выросло (+0,7% г/г) после падения на протяжении большей части второго полугодия 2018 года. В зимние месяцы сезонно основной объем производства отрасли приходится на продукцию животноводства: в январе драйвером роста стало производство молока (+2,0% г/г). В мясном сегменте в целом наблюдается снижение показателей (-0,4% г/г) из-за сокращения производства птицеводческой продукции (на 3,8% г/г в сельхоз организациях). Вследствие высокой насыщенности рынка в предыдущие годы, на рынке мяса птицы обострилась конкуренция, что отразилось на доходности предприятий. В результате в 2018 году на ряде крупных птицефабрик произошло снижение объемов производства. Это также повлияло на объемы производства яиц, которые в январе упали на 0,4% г/г.

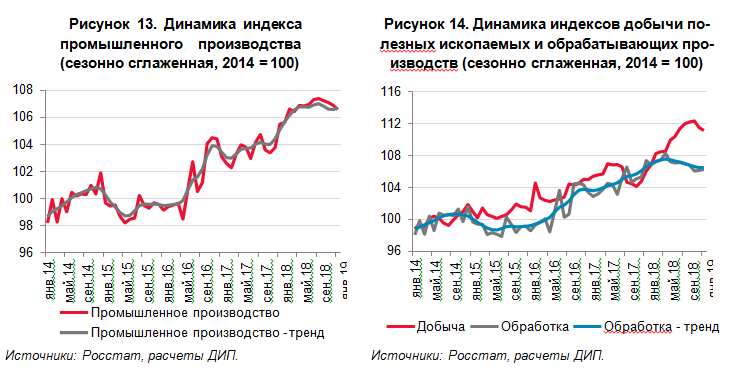

Снижение добычи нефти сдерживает динамику промышленности

• По оценкам Росстата, в январе рост промпроизводства замедлился до 1,1% г/г с 2,0% г/г. Оценки ДИП указывают на снижение выпуска продукции после очистки от сезонности на 0,3% м/м относительно декабря.

• Основной причиной январского снижения в промышленности стало сокращение добычи полезных ископаемых на 0,3% м/м в связи с новым соглашением ОПЕК+.

• В обрабатывающей промышленности объемы выпуска продукции второй месяц подряд растут на 0,1% м/м (после очистки от сезонности).

• Рост обрабатывающей промышленности при этом сдерживает снижение выпуска в отраслях инвестиционного спроса. Без их учета рост выпуска ускорился с 0,1% м/м в декабре до 0,4% м/м в январе (после очистки от сезонности).

• Наибольший отрицательный вклад в группе инвестиционных отраслей внес вы- пуск летательных и космических аппаратов, однако остальные отрасли также заметно снизили объемы выпуска.

Годовой рост промышленного производства замедлился до 1,1% г/г в январе с 2,0% г/г в декабре. Такого низкого показателя годового роста не наблюдалось с декабря 2017 года. По оценкам ДИП, промпроизводство снизилось на 0,3% м/м после очистки от сезонности относительно декабря 2018 года.

Основной причиной снижения выпуска в промышленности в январе стало сокращение добычи полезных ископаемых на 0,3% м/м6. Это отражается и в замедлении роста в годовом выражении с 7,8% в ноябре до 4,8% в январе. Согласно новому соглашению ОПЕК+, Россия начала снижать добычу нефти. По нашим оценкам, добыча в РФ должна будет сократиться на 2% от уровня октября 2018 года. В январе 2019 года она была ниже октябрьского уровня на 0,35%, поэтому в ближайшие месяцы снижение выпуска в добыче продолжится, сдерживая рост экономики в целом. По нашим оценкам, с учетом доли добычи в добавленной стоимости, выполнение сделки ОПЕК+ может замедлить рост экономики на 0,1–0,2 п.п. в первом полугодии.

В обрабатывающей промышленности наметилась стабилизация месячной сезонно сглаженной динамики объемов выпуска. После снижения осенью 2018 года в секторе наблюдается незначительный рост на 0,1% м/м. Однако из-за эффекта высокой базы в годовом выражении обработка продемонстрировала снижение на 1% г/г.

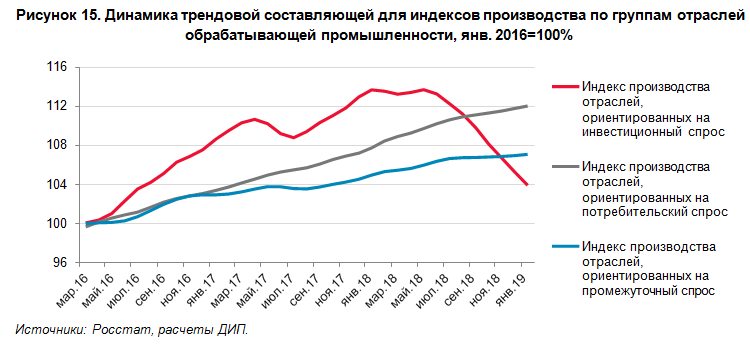

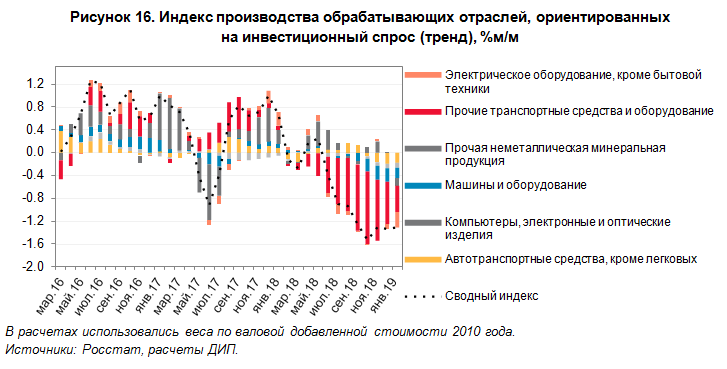

Основной причиной слабого роста обрабатывающей промышленности является сохранение негативного тренда в производстве отраслей, ориентированных на инвестиционный спрос (Рисунок 15). Заметное снижение производства в отраслях инвестиционного спроса наряду со снижением импорта инвестиционных товаров во второй половине 2018 года косвенно указывают на сжатие инвестиционной активности.

В январе снижение производства наблюдалось во всех отраслях инвестиционного спроса (Рисунок 16). Как и в предыдущие месяцы, наибольший негативный вклад вносило производство прочих транспортных средств и оборудования (-6% м/м), где снижение выпуска летательных и космических аппаратов в годовом выражении составило 75,4% г/г. Без учета динамики этого сектора снижение производства инвестиционных товаров все равно было значительным (-3,5% м/м). Значительное снижение наблюдалось также и в производстве электрооборудования и электроники (-19% м/м и -13% м/м). При этом в январе замедлилось падение выпуска прочих транспортных средств, что связано с восстановлением производства железнодорожной техники после провала в последние месяцы 2018 года (+15% м/м).

Поддержку обработке по-прежнему оказывают отрасли потребительского и про- межуточного спроса. Драйвером роста выступают производство пищевых продуктов (+0,2% м/м), а также фармацевтическая промышленность (+3,3% м/м) на фоне нара- щивания производственных мощностей.

Сохраняются положительные тенденции в деревообрабатывающей и бумажной промышленности. В металлургии в целом сохраняется волатильная динамика на фоне положительного тренда выпуска стальной продукции, а также первичного алюминия.

PMI в феврале: стабилизация активности в обработке и ускорение в услугах

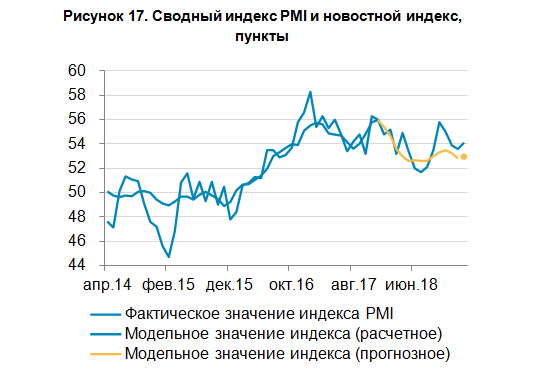

• Сводный индекс PMI в феврале вырос с 53,6 до 54,1 п., указывая на небольшое оживление деловой активности по сравнению с январем. Новостной индекс дело-

вой активности ДИП также указывал на рост активности, но более скромный (Рисунок 17).

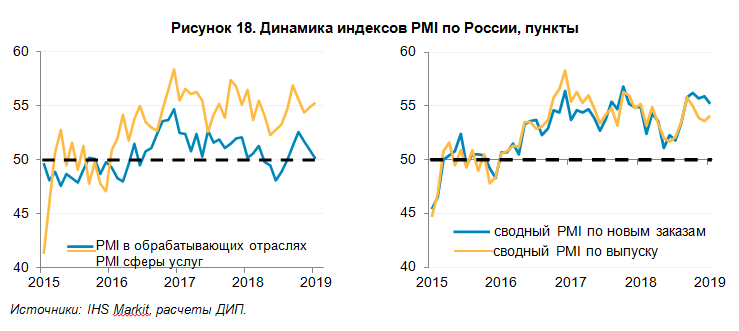

• Как и во многих странах, в феврале наблюдалась разнонаправленная динамика индексов по секторам: в обрабатывающей промышленности рост замедлился, а в сфере услуг ускорился (Рисунок 18).

• В феврале наблюдалось небольшое ускорение темпов роста производства в об- рабатывающей промышленности (индекс вырос с 50,1 до 50,5 п.) и ощутимое за- медление роста новых заказов (с 53,2 до 51,0 п.) до минимума с сентября 2018 года.

• В обработке помимо ослабления внутреннего спроса респонденты второй месяц подряд отмечают сокращение внешнего спроса: индекс по экспортным заказам сократился с 49 до 47,3 п. в январе. Это связано с общим замедлением роста ми- ровой экономики: подындекс экспортных заказов индекса PMI мировой обрабаты- вающей промышленности шестой месяц подряд находится в зоне снижения (ниже 50 пунктов).

• В секторе услуг деловая активность компаний выросла в феврале и находится близко к уровням начала прошлого года. В отличие от обрабатывающего сектора, рост новых заказов стабилен на протяжении последних пяти месяцев и держится выше среднего уровня 2016–2018 годов. Рост экспортных заказов также продол- жился, но более медленными темпами, что, как и в обработке, может быть связа- но с замедлением роста мировой экономики.

• Опросные показатели указывают на улучшение ожиданий по динамике выпуска, что может говорить о временном характере замедления деловой активности.

Продажи непродовольственных товаров снижаются, а продовольствия – растут

• В январе годовой рост розничного товарооборота продолжил замедляться за счет снижения роста продаж непродовольственных товаров. При этом рост продаж продовольственных товаров ускоряется, несмотря на опережающий рост цен на продовольственные товары.

• Месячная сезонно сглаженная динамика указывает на снижение продаж непродо- вольственных товаров и рост продовольственных товаров. При этом общий объем продаж медленно снижается.

• Замедление роста заработной платы и ожидаемое снижение темпов роста потре- бительского кредитования будут сдерживать дальнейшее увеличение розничного товарооборота.

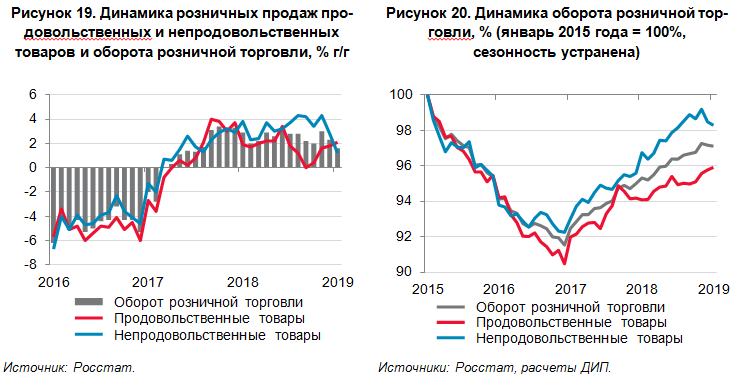

Согласно данным Росстата, темп роста оборота розничной торговли в январе за- медлился до 1,6% г/г после 2,3% г/г в декабре и оказался на минимальном уровне с ав- густа 2017 года (Рисунок 19). По нашим оценкам, розничный товарооборот в январе, как и в декабре, снизился на 0,1% м/м с поправкой на сезонный и календарный факто- ры (Рисунок 20).

В январе продажи непродовольственных товаров снизились на 0,2% м/м (в декаб- ре – на 0,7% м/м)7. Годовой рост в январе замедлился до 1,2% с 2,8% г/г в декабре. При этом продажи продовольственных товаров в январе выросли на 0,2% м/м (в де- кабре +0,2%)8. Их годовой темп роста незначительно ускорился – до 2,1% с 1,8% г/г в декабре. В последние два месяца наблюдается одновременное снижение продаж не- продовольственных товаров и рост продовольственных при практически неизменном суммарном уровне розничных продаж (Рисунок 20). Возможно, потребители после опе- режающего роста покупок товаров длительного пользования, которое происходило нафоне ожиданий повышения НДС и ускоренного роста потребительского кредитования, немного изменили структуру потребления в пользу продовольственных товаров, снизив покупки непродовольственных. При этом рост цен на продовольствие в последние не- сколько месяцев был гораздо выше, чем на непродовольственные товары, поэтому в номинальном выражении изменение структуры потребления в сторону продоволь- ственных товаров было еще заметнее.

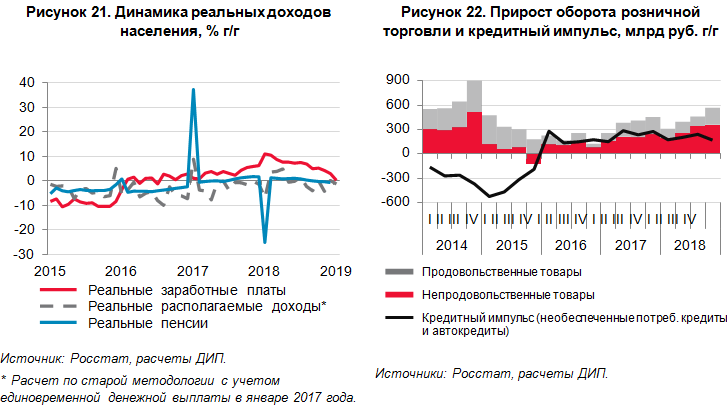

Темп роста реальных заработных плат в январе практически остановился и со- ставил 0,2% г/г (Рисунок 21). Вероятно, динамика зарплат в начале текущего года про- должит ухудшаться, что будет ограничивать рост потребительского спроса в целом. Ожидаемое замедление роста потребительского кредитования может сдерживать ди- намику спроса на непродовольственные товары. Динамика и структура спроса могут ограничивать возможность розничной торговли быстро и в полном объеме переложить повышение НДС в конечные цены, особенно на товары с высокой эластичностью спроса.

Кредитование было значимым источником финансирования потребления в предыдущие три года (Рисунок 22). Вероятно, темпы роста розничного кредитования в 2019 году будут ниже, чем в 2018 году, поэтому розничное кредитование перестанет способствовать росту потребления и темпы роста розничной торговли замедлятся. Де- ло в том, что при прочих равных условиях рост потребления за счет кредитования про- исходит только при постоянном ускорении темпов роста последнего (положительный кредитный импульс)9. При стабилизации темпов роста кредитования или их замедле- нии вклад динамики кредитования в рост потребления будет околонулевым или даже отрицательным.

В 2019 году рост номинальных зарплат немного превысит инфляцию

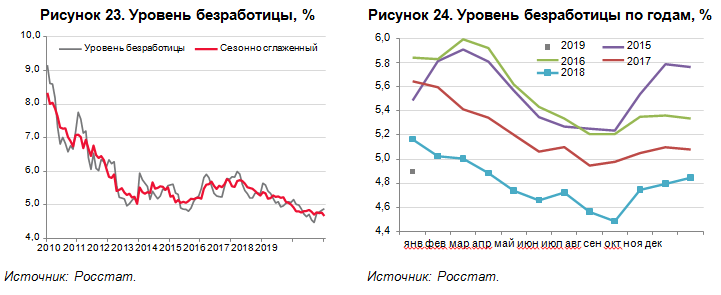

• Сезонно сглаженная оценка уровня безработицы в январе 2019 года обновила минимальное значение, опустившись до 4,7%.

• По нашим оценкам, рост номинальной зарплаты в госсекторе в 2019 году составит всего 1,5% из-за отложенной на вторую половину года индексации. В связи с этим рост реальной заработной платы в 2019 году в целом по экономике может лишь незначительно превысить нулевую отметку.

• Близкий к нулю рост реальной заработной платы и ожидаемое замедление роста потребительского кредитования будут сдерживать расширение потребительского спроса.

По данным Росстата безработица в январе 2019 года выросла до 4,9% после нахождения на отметке 4,8% в предыдущие три месяца, что связано с сезонностью. С учетом устранения сезонной компоненты уровень безработицы в январе снизился до 4,67% – нового минимума (оценка в предыдущем месяце составила 4,77%) (Рисунок 23).

В январе наблюдалось снижение численности как занятого, так и безработного населения. Численность безработных граждан в январе достигла минимального значения за рассматриваемый нами период наблюдения и с устранением сезонности составила 3 531 тыс. человек, что ниже значения предыдущего месяца на 103 тысячи. Данная динамика говорит о продолжающемся сжатии численности рабочей силы.

Динамика заработной платы в декабре 2018 года была пересмотрена вверх на 0,4 п.п. По результатам обновленной оценки, номинальная зарплата в декабре прошлого года выросла на 7,3%, реальная – на 2,9% г/г. По итогам всего 2018 года среднемесячная начисленная заработная плата выросла по сравнению с 2017 годом на 9,9%: зарплата в государственном секторе выросла на 14,7%, в частном – на 7,9%. Максимальный рост зарплат в 2018 году был отмечен в сфере здравоохранения (Рисунок 25). Замедление темпа роста зарплат произошло в добыче полезных ископаемых, в финансовой и страховой деятельности.

Номинальные заработные платы в январе, по предварительной оценке, выросли на 5,2% г/г. Рост реальной зарплаты замедлился до минимального с 2016 года значения и составил 0,2% г/г.

Рост номинальных заработных плат в госсекторе в первые два квартала 2019 го- да будет близок к нулю из-за переноса индексации зарплат бюджетников на второе по- лугодие. В федеральном бюджете на 2019-2021 гг., повышение зарплаты врачам и медработникам, учителям и преподавателям вузов, научным сотрудникам и работникам культуры запланировано на 1 сентября 2019 года в среднем на 6,1%. Остальным работникам государственного сектора запланирована индексация в размере 4,3% на 1 октября 2019 года. При таком порядке и масштабе индексации зарплата в госсекторе в 2019 году в целом по нашим оценкам вырастет на 1,5% г/г.

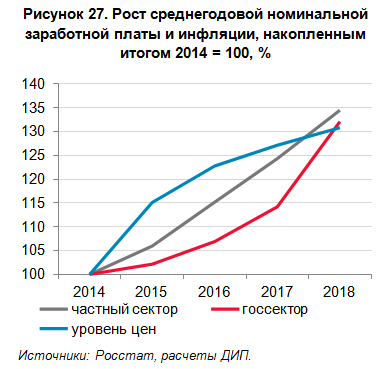

В 2017-2018 годах номинальная зарплата в частном секторе росла примерно на 8% в год при среднегодовой инфляции 3,6% в 2017 и 2,9% в 2018 году. Некоторые компании объясняли ускоренную индексацию заработной платы на фоне низкой инфляции в последние два года желанием компенсировать снижение зарплаты в реаль- ном выражении в 2015 и 2016 годах из-за ускорения инфляции. По итогам 2018 года накопленный с 2014 года рост зарплаты в частном секторе «догнал» накопленный рост цен (Рисунок 27). С учетом этого индексация зарплаты в частном секторе в 2019 году может оказаться меньше, чем в 2017-2018 году.

По нашим оценкам, рост номинальной зарплаты в частном секторе в январе был чуть ниже 7% г/г10, что сопоставимо с темпом роста в IV квартале 2018 года. Если рост номинальной зарплаты в частном секторе сохранится на этом уровне до конца года, то общий рост11 начисленной номинальной заработной платы в 2019 году составит всего около 5,5%, а в реальном выражении окажется немного выше нуля. Ожидаемое замедление потребительского кредитования и незначительный рост реальной заработной платы будут сдерживать рост потребительского спроса в 2019 году.

Рост розничного кредитования постепенно замедляется

• В январе 2019 года рост розничного кредитования замедлился с рекордно высоких месячных темпов ноября–декабря 2018 года, с учетом динамики долга по кредитам, выступающим обеспечением ипотечных ценных бумаг.

• В основе замедления розничного кредитования – ипотека и автокредиты. Необеспеченные потребительские кредиты пока не демонстрируют явных признаков замедления месячных темпов роста после поправки на сезонность.

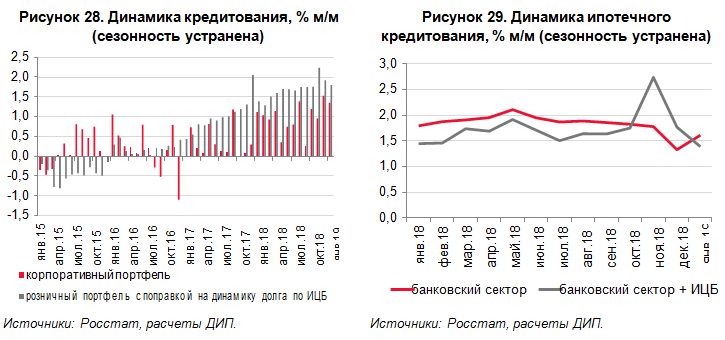

В январе рост рублевого корпоративного кредитования замедлился до 1,3%м/м c 1,5% м/м12 (Рисунок 28). При этом валютное корпоративное кредитование продолжило сокращаться в январе 2019 года. Корпоративные заемщики продолжают заменять валютные кредиты рублевыми. Динамика корпоративных кредитов после поправки на сезонность и валютную переоценку говорит о гораздо более умеренных темпах роста – 0,3% м/м. Они примерно соответствуют средним темпам роста показателя в 2018 году и выше динамики 2016-2017 годов.

Динамика рублевого розничного кредитования находится под значительным влиянием сделок секьюритизации ипотечных кредитов, объем которых по состоянию на конец 2018 года достиг 6% ипотечного портфеля банков. На динамику показателя особенно повлияло проведение крупных сделок по секьюритизации лидерами ипотечного рынка в конце 2017 и 2018 годов13. Учет информации по динамике основного долга по кредитам, служащим обеспечением по ипотечным ценным бумагам (ИЦБ), позволяет говорить о том, что в последние месяцы наблюдался ускоренный рост розничного кредитования (Рисунок 29). Возможно он был связан с активизацией спроса на кредиты в ожидании повышения ставок. Отметим, что рост кредитования в январе по-прежнему несколько превышает средние темпы роста розничного портфеля в 2018 году, но темпы роста замедляются в последние два месяца.

Замедление роста розничного рублевого кредитования обусловлено торможени- ем роста ипотечного кредитования (с поправкой на динамику долга по ИЦБ до 1,4% с 1,8%) и автокредитования (до 0,6% м/м с 1% м/м). Отметим, что темпы роста ипотечного кредитования с поправкой на динамику долга по ИЦБ демонстрируют более низкие темпы роста на протяжении всего 2018 года (за исключением месяцев проведения крупных сделок по секьюритизации) по сравнению с динамикой, которая получается при анализе ипотечного портфеля на балансе банков (Рисунок 29). Это связано с учетом рефинансированных кредитов. В случае рефинансирования кредита и досрочного погашения старого кредита, долг по ИЦБ сокращается, а на балансе банков появлялся новый кредит (кредит, бывший в основе ИЦБ, уходил с баланса банка ранее). В результате, темпы роста задолженности населения по ипотеке были ниже, чем это могло следовать из анализа только банковской статистики.

Замедление автокредитования связано с меньшими темпами роста спроса после повышения НДС, а также приостановкой работы госпрограммы льготного автокредитования, которая поддерживала рост продаж в отрасли. Возможно, с ее перезапуском, осуществленным с 1 марта 2019 года, замедление роста этого сегмента кредитования станет менее выраженным.

Темпы роста необеспеченных потребительских кредитов пока не демонстрировали значимого замедления, оставшись на уровне декабря, но ниже уровней октября-ноября. Тем не менее, мы ожидаем дальнейшего замедления роста розничного кредитования на фоне ослабления потребительского спроса из-за повышения ставки НДС, роста ставок по некоторым видам кредитов и действия макропруденциальных мер Банка России.

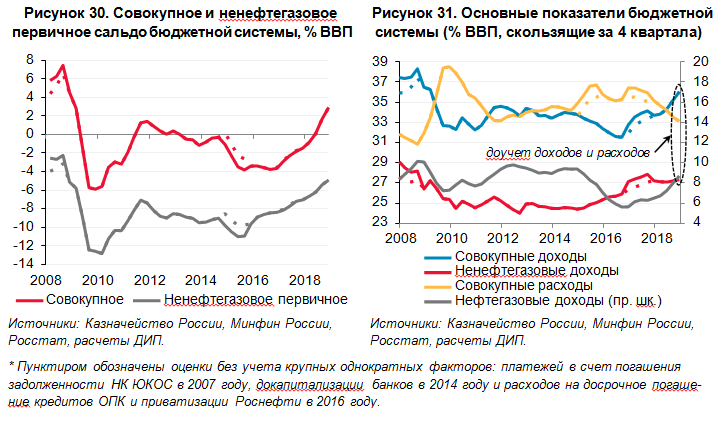

Рекордный за 10 лет профицит бюджетной системы

• В 2018 году сальдо бюджетной системы выросло на 4,4 п.п. до максимальной с 2008 года величины 2,9% ВВП. Регионы впервые с 2012 года закончили год с профицитом бюджета.

• Отношение доходов к ВВП выросло на 2,3 п.п., в том числе на 2,2 п.п. – нефтега- зовых и на 0,1 п.п. – ненефтегазовых. Без продолжающегося роста собираемости ненефтегазовые доходы показали бы снижение относительно ВВП в 2018 году.

• Расходы выросли на 1,9 трлн руб., при этом отношение расходов к ВВП снизилось на 2,1 п.п. вследствие бюджетной консолидации. Снижение затронуло все направления расходов.

• Высокий профицит бюджета позволил существенно увеличить Фонд национального благосостояния (ФНБ) и снизить государственный долг без необходимости использования остатков бюджетных средств. Чистый долг бюджетной системы снизился на 3,7 п.п. до 2,9% ВВП.

• Резкое улучшение бюджетного сальдо сдерживало рост ВВП в 2018 году. Отчасти это следствие бюджетной консолидации и улучшения собираемости налогов, позволивших вывести сальдо бюджета на устойчивый уровень. Основной эффект объясняется действием бюджетного правила, сглаживающего циклические колебания в динамике экономической активности. Без бюджетного правила бюджетное сальдо было бы значительно меньшим, что могло привести к неустойчивости бюджета в среднесрочной перспективе и перегреву экономики, чреватому в дальнейшем резкой просадкой. Негативный прямой эффект частично компенсировался положительным косвенным эффектом на рост ВВП от улучшения ожиданий относительно сохранения макроэкономической стабильности.

• В 2019 году начинается реализация масштабных национальных проектов, наце- ленных на стимулирование роста инвестиций. Поскольку финансирование проектов в рамках налогово-бюджетного маневра начнется ближе к середине года, а налогообложение по более высокой ставке НДС действует с начала года, мы ожидаем негативного эффекта на рост ВВП в первой половине 2019 года и эффекта ниже среднего за год. В последующие годы мы ожидаем увеличения позитивного влияния налогово-бюджетного маневра на ВВП.

Сальдо. По итогам 2018 года профицит бюджетной системы России составил 2,9% ВВП, что на 4,4 п.п. выше, чем за 2017 год (Рисунок 30). Изменение вызвано примерно в равной мере повышением доходов и сокращением расходов относительно ВВП. Бюджетное сальдо достигло максимума с 2008 года. Впервые с 2012 года с профицитом закончили год регионы, что связано как с неполным исполнением утвержденных расходов, так и с превышением доходами плановых величин. На общем фоне выделяются регионы, богатые сырьевыми ресурсами.

Пересмотр в мае 2019 года. В мае Казначейство России традиционно представит уточненный вариант бюджетной отчетности. Мы ожидаем, что, как и в прошлые годы, будет значительно скорректирована вверх доходная и расходная части с минимальным изменением сальдо. Причина – полный учет прямых выплат работодателями в части социального страхования, статистика по которым формируется через несколько месяцев после окончания года. По нашим оценкам, доходы и расходы будут увеличены на 0,4 п.п. ВВП. Далее показатели приводятся с учетом нашей дооценки.

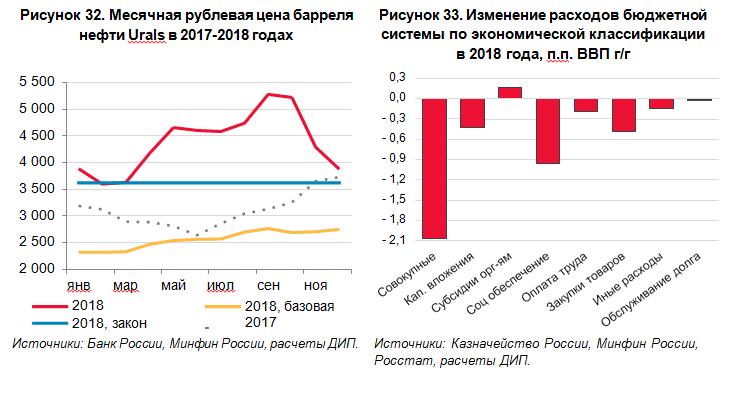

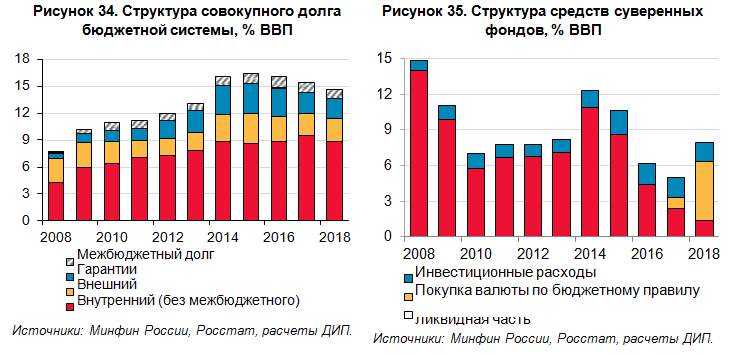

Доходы. Отношение доходов к ВВП выросло в 2018 году на 2,3 п.п. – до 36%. (Рисунок 31). Из них 2,2 п.п. ВВП пришлось на нефтегазовые поступления благодаря росту цены нефти Urals на 41% г/г в рублевом выражении (на 31% г/г – в долларовом) (Рисунок 32). Еще 0,1 п.п. дало увеличение ненефтегазовых доходов с выделяющимся ростом поступлений по налогу на прибыль (+0,4 п.п. ВВП). Мы полагаем, что данный рост, как и увеличение поступлений по НДС, отчасти объясняются улучшением налогового администрирования, оказывающего значительную поддержку бюджету в последние годы. Без роста собираемости ненефтегазовые доходы показали бы снижение от- носительно ВВП в 2018 году.

Расходы. Расходы относительно 2017 года выросли на 1,9 трлн руб., при этом отношение расходов к ВВП в 2018 году снизилось на 2,1 п.п. – до 33,1% ВВП (Рисунок 31). Причиной стала бюджетная консолидация – приведение расходов к устойчивому уровню. Исходя из функциональной классификации, расходы социального блока сокра- тились на 1,0 п.п. ВВП, силового блока – на 0,5 п.п. ВВП, экономического блока – на 0,4 п.п. ВВП. Исходя из экономической классификации, закупки товаров и услуг снизились на 0,5 п.п. ВВП, капитальные вложения – на 0,4 п.п. ВВП (Рисунок 33). Расходы на обслуживание государственного долга незначительно уменьшились в относительном вы-ражении. Равномерность расходования средств внутри года в 2018 году почти полностью соответствовала сложившейся в 2017 году.

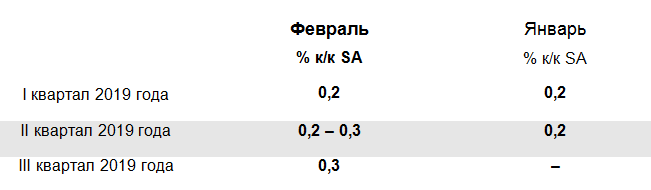

Государственный долг, суверенные фонды и остатки средств. За IV квартал совокупный государственный долг без учета межбюджетных трансфертов вырос на 0,3 п.п. до 13,6% ВВП. Рост на 0,2 п.п. ВВП дали субъекты федерации, заместив бюджет- ные кредиты банковскими. Оставшаяся 0,1 п.п. ВВП пришлись на федеральный центр, разместивший в ноябре семилетние евробонды объемом 1 млрд. евро, тем самым компенсировав снижение внутреннего долга.

Объем средств Фонда национального благосостояния (ФНБ) за IV квартал не изменился – 7,9% ВВП: использование на финансирование дефицита 1,2 п.п. ВВП средств по старым правилам компенсировалось ростом поступлений по новому бюджетному правилу.

В целом за 2018 год высокий профицит позволил существенно нарастить объем средств ФНБ (+3,0 п.п. ВВП), снизить государственный долг (без учета межбюджетных трансфертов на 0,6 п.п. ВВП) без потребности использования остатков бюджетных средств (выросли на 0,1 п.п. до 2,8% ВВП). Чистый долг бюджетной системы снизился на 3,7 п.п. (с учетом валютной переоценки) до 2,9% ВВП на 01.01.2019.

Влияние на рост ВВП. Существенные рост доходной части бюджета и сокращение расходов, в том числе капитальных, должны были оказать значительное негативное влияние на годовой рост ВВП в 2018 году. Оценки с использованием фискальных мультипликаторов показывают негативный прямой эффект порядка 1,0–1,5 процентного пункта. Отчасти негативный эффект является следствием проведенной бюджетной консолидации и улучшения налогового администрирования, которые позволили вывести бюджетный дефицит на уровень, отвечающий долгосрочной устойчивости государственных финансов. При этом основной эффект объясняется действием бюджетного правила, сглаживающего циклические колебания в динамике экономической активности. Без бюджетного правила рост доходной части и сокращение расходной части были бы значительно меньшими, вызвав временное дополнительное ускорение роста экономики, за которым бы последовала просадка. Негативный прямой эффект на рост ВВП предположительно частично компенсировался положительным косвенным эффектом от улучшения ожиданий экономических агентов относительно устойчивой макроэкономической стабильности.

Прогноз. В базовом сценарии цен на нефть мы ожидаем одновременного снижения в 2019 году как совокупного профицита, так и ненефтегазового дефицита бюджетной системы. В 2019 году начинается реализация масштабных национальных проектов, направленных на стимулирование роста инвестиций. В перспективе до 2024 года финансирование проектов планируется в объеме 25,7 трлн руб. (20% среднего за 2019-2024 годы ВВП), из которых 13,1 трлн руб. должен выделить федеральный бюджет, 4,9 трлн руб. – региональные бюджеты, 0,1 трлн руб. – государственные внебюджетные фонды, а 7,5 трлн руб. планируется привлечь из внебюджетных источников. На федеральном уровне дополнительные расходы будут профинансированы повышением НДС и временного снижения первичного сальдо бюджета относительно действующего бюджетного правила на 0,5 п.п. ВВП. По нашим оценкам, в среднесрочном периоде маневр добавит примерно 0,2–0,3 п.п. к росту ВВП в среднем за год.14 Поскольку финансирование проектов в рамках налогово-бюджетного маневра начнется ближе к середине 2019 года, в то время как налогообложение по более высокой ставке НДС действует уже с начала года, это позволяет ожидать негативного эффекта на рост ВВП в первой половине 2019 года и эффекта ниже среднего за год. В последующие годы налогово-бюджетный маневр должен оказывать растущее позитивное влияние на рост ВВП.15 Если реализация налогово-бюджетного маневра не приведет на горизонте пла- нирования денежно-кредитной политики к значимому увеличению потенциальных тем- пов роста, то в экономике при прочих равных условиях сформируется небольшой по- ложительный разрыв выпуска. Это должно будет учитываться при проведении Банком России своей политики, направленной на поддержание инфляции на уровне, близком к целевому.

2.1.1. Индексная оценка ВВП: рост экономики временно замедляется

• По итогам вышедшей в феврале статистики оценка роста ВВП в I квартале 2019 года осталась на уровне 0,2% к/к SA.

• Рост в II квартале 2019 года оценивается нами в диапазоне 0,2 – 0,3% к/к SA. Первая оценка на III квартал 2019 года составила 0,3% к/к SA.

• Текущие оценки продолжают свидетельствовать о наличии предпосылок для за- медления темпов роста экономики в первой половине 2019 года. Замедление, скорее всего, будет носить краткосрочный характер, в том числе, из-за преходящего характера сдерживающего эффекта от повышения НДС на экономический рост. В дальнейшем рост экономики, вероятно, продолжится более высокими темпами на уровне потенциала.

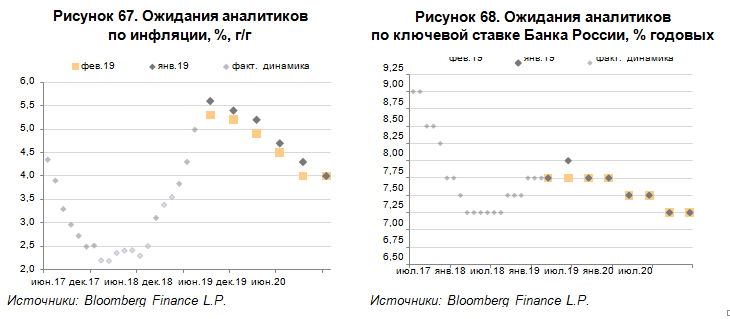

Аналитики понизили ожидания по инфляции на 2019 год

• По мнению аналитиков, риск дальнейшего отклонения инфляции вверх от целевого уровня снижается, о чем свидетельствует февральский опрос Bloomberg.

• Умеренный рост цен в начале года повлиял и на ожидания по ключевой ставке: большинство финансовых аналитиков больше не ждут ее повышения.

Согласно ежемесячному опросу Bloomberg, прогнозная траектория годовой ин- фляции на 2019 год в феврале была пересмотрен вниз на 0,2-0,3 п.п. по сравнению с январем (Рисунок 67). Скорее всего, корректировка вниз произошла за счет более умеренной, чем ожидалось ранее, динамики цен в январе-феврале после повышения НДС. В I квартале 2019 года инфляция по мнению аналитиков составит 5,3% г/г. Это значе-

ние ниже, чем в январском опросе, в котором рост цен прогнозировался на уровне 5,6% г/г. К целевому показателю 4,0% инфляция вернется в I квартале 2020 года.

С учетом более благоприятной, чем предполагалось ранее, инфляционной динамики, подавляющее большинство аналитиков перестало ожидать повышения ключевой ставки, хотя в прошлом месяце прогнозы предполагали еще одно повышение к концу II квартала (Рисунок 68). Опросные данные показали, что до конца 2019 года ключевая ставка останется на текущем уровне – 7,75%, а в начале 2020 года она будет снижена на 0,25 п.п. при условии замедления инфляции до 4,0% г/г.

https://www.cbr.ru/Collection/Collection/File/16768/bulletin_19-02.pdf

7.2. АНАЛИЗ СЕГМЕНТА РЫНКА, К КОТОРОМУ ПРИНАДЛЕЖИТ ОЦЕНИВАЕМЫЙ ОБЪЕКТ

Итоги года 2018. Рынок круп

О производстве круп в России по видам.

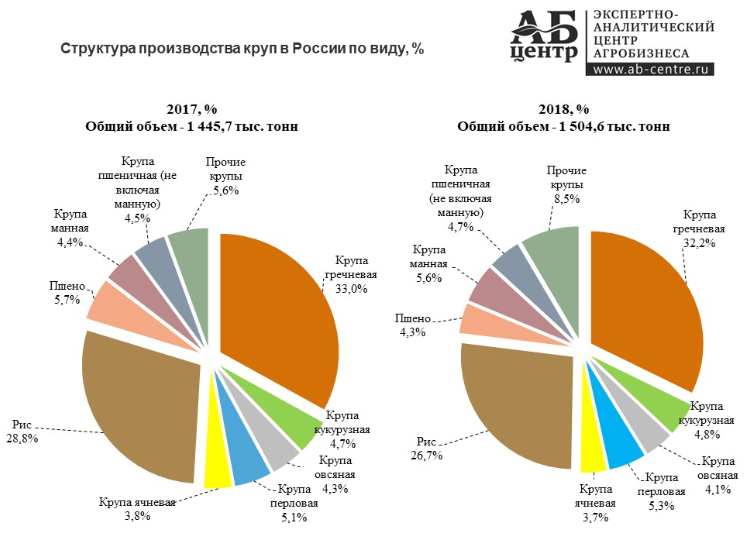

В 2018 году, по данным Росстата, производство круп в России составило 1 504,6 тыс. тонн. По отношению к 2017 году объемы выросли на 4,1% (на 58,9 тыс. тонн).

Структура производства круп по виду в 2018 году выглядела следующим образом. На долю гречневой крупы пришлось 32,2% в общем объеме производства всех видов круп, риса - 26,7%, манной крупы - 5,6%, перловой крупы - 5,3%, кукурузной крупы - 4,8%, пшеничной крупы (не включая манную) - 4,7%, пшена - 4,3%, овсяной крупы - 4,1%, ячневой крупы - 3,7%, прочих круп - 8,5%.

Структура производства круп по ФО в 2018 году распределилась следующим образом: на долю Сибирского ФО пришлось 32,9% всего объема производства, Южного ФО - 29,7%, Уральского ФО - 11,8%, Центрального ФО - 10,8%, Приволжского ФО - 8,9%, Северо-Кавказского ФО - 4,0%, Дальневосточного ФО - 1,3%, Северо-Западного ФО - 0,5%.

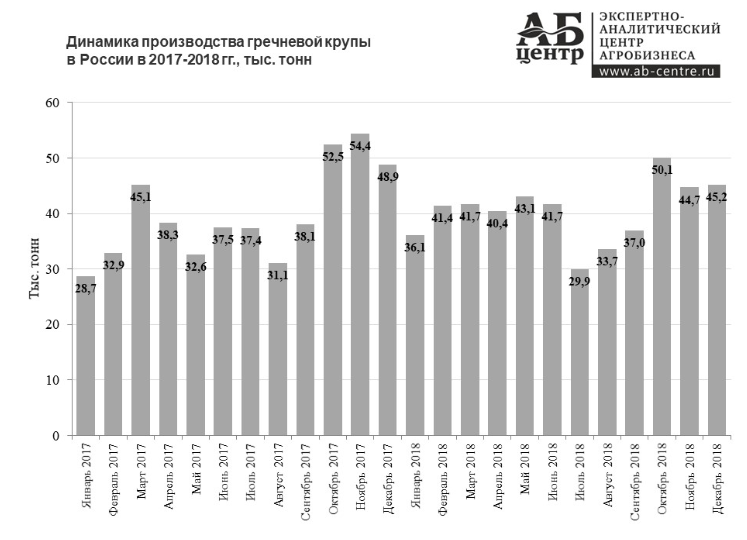

Гречневая крупа. В 2018 году производство гречневой крупы достигло 484,9 тыс. тонн, что на 1,6% (на 7,5 тыс. тонн) превысило объемы 2017 года и на 25,7% (на 99,2 тыс. тонн) объемы 2016 года.

Весь прирост производства гречневой крупы пришелся на первые месяцы года. Что касается показателей за IV квартал 2018 года, то за этот период объем, по отношению к аналогичному периоду 2017 года, снизился на 10,1%.

Гречка

Гречневая крупа продолжала дешеветь очень высокими темпами до марта 2018 г. вследствие избыточного предложения после двух подряд рекордных по валовым сборам гречихи лет (2016-17 гг.). В апреле - июне ситуация на рынке данной культуры изменилась. С/х производители оказались не готовы к дальнейшему падению цен на нее и практически приостановили продажи. В связи с этим крупозаводы вынуждены были повысить цены закупки сырья и, как следствие, цены реализации гречки. Однако чрезвычайно слабый спрос вынудил производителей крупы вновь вернуться к снижению цен.

Начало сезона 2018/19 показало, что, несмотря на высокие переходящие запасы гречихи и гречки, прежних сверхнизких цен вряд ли стоит ожидать. По оценке Росстата, валовой сбор гречихи в 2018 г. сократился до 0,93 млн. т против 1,52 млн. т в прошлом году. Однако и сильного роста не предвидится, учитывая высокую насыщенность рынка данной крупой, превышающей потребность рынка, которая оценивается нами в 400-450 тыс. т (570-650 тыс. т в пересчете на гречиху). Экспорт гречихи и гречки, хотя и вырос в сезоне 2017/18, однако лишь в некоторой степени снял избыток с рынка. Так, в прошлом сезоне было экспортировано почти 90 тыс. т гречихи против 27 тыс. т в 2016/17. При этом 23 тыс. т – поставки в Литву, что вызвало негативную реакцию в литовском сейме из-за снижения цен местных фермеров. Другими крупными покупателями стали Китай и Украина.

Гречки в сезоне 2017/18 экспортировано 69 тыс. т против 52 тыс. т в предыдущем. В текущем крупяном году экспорт гречихи и гречки, по всей видимости, снизится из-за более высоких цен. В то же время, вполне вероятно увеличение ввоза со стороны Украины и Беларуси из-за неурожая. По предварительным оценкам, данные страны могут импортировать совокупно порядка 30 тыс. т гречихи и гречки в пересчете на крупу. Несмотря на то, что в Украине в 2018 г. произошло сокращение валового сбора до 132 тыс. т против 180 тыс. т в прошлом, импорт более 20 тыс. т в крупяном эквиваленте представляется маловероятным из-за сокращения численности населения вследствие миграции в страны Евросоюза и в Россию.

Кукурузная крупа. Производство кукурузной крупы в 2018 году составило 72,9 тыс. тонн, что на 7,2% (на 4,9 тыс. тонн) превышает показатели 2017 года. За два года объемы выросли на 11,9% (на 7,8 тыс. тонн).

Овсяная крупа. Производство овсяной крупы в 2018 году снизилось по отношению к предыдущему году на 0,8% до 62,3 тыс. тонн. За два года производство сократилось на 4,2% (на 2,8 тыс. тонн).

В 2017 г. валовой сбор овса был достаточно высоким. На этом фоне цены на него в течение многих месяцев сохранялись на практически неизменном уровне. В связи с этим «Геркулес» крайне мало изменялся в цене.

Валовой сбор овса в 2018 г. составил 4707 тыс. т против 5456 тыс. т в 2017 г. Таким образом, в перспективе ценовая конъюнктура рынка продовольственного овса может поменять тренд на повышательный, особенно касательно качественного зерна крупяных кондиций. Соответственно, это отразится и на ценах овсяных хлопьев.

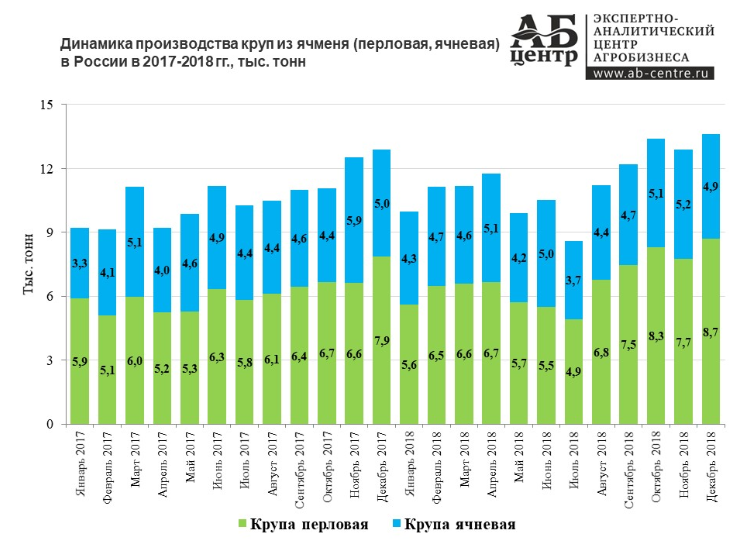

Перловая крупа. Производство перловой крупы в 2018 году выросло, по отношению к 2017 году, на 9,7% до 80,5 тыс. тонн. За два года рост составил 8,5% (6,3 тыс. тонн).

Ячневая крупа. В 2018 году производство ячневой крупы находилось на отметке 55,9 тыс. тонн, что на 2,3% (на 1,2 тыс. тонн) больше объемов, произведенных в 2017 году и на 0,6% (на 0,3 тыс. тонн) превышает показатели 2016 года.

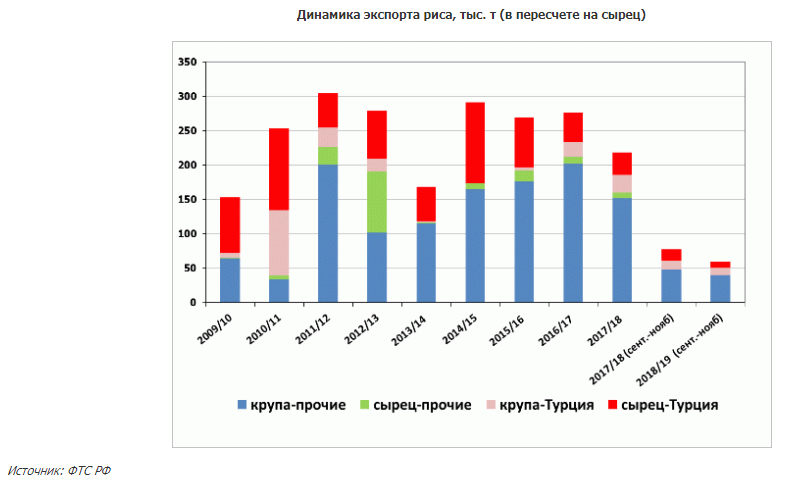

Рисовая крупа. В 2018 году производство риса (крупы) в России снизилось по отношению к 2017 году на 3,6% (на 15,0 тыс. тонн) и составило 401,2 тыс. тонн. За два года объемы выросли на 1,2% (на 4,9 тыс. тонн).

Валовой сбор риса в 2018 г. оказался несколько выше, чем в прошлом году (1038 тыс. т и 987 тыс. т соответственно). Тем не менее, предложение отечественной крупы в 2018/19 с/х г. будет ниже, чем в сезонах 2015/16-2017/18 из-за качества сырца. Одновременно возрастет доля дробленого риса, который, впрочем, высоко востребован как на внутреннем рынке в пивоварении и кондитерской промышленности, так и за рубежом. Главным его покупателем в последние годы стала Бельгия.

Цены на рис в последнее время показывали достаточно ровную динамику с небольшим снижением в первые месяцы текущего сезона. Росту цен в прошлом и в текущем сезонах противодействовал ряд факторов. Во-первых, весьма высокая насыщенность рынка. Во-вторых, низкие цены на гречневую крупу. Многие покупатели (не только внутренние, но и, частично, зарубежные) переориентировались с риса-сырца и риса-крупы на гречиху и гречку.

Не способствовал повышению цен также сократившийся экспорт, в т.ч. в Турцию. Помимо Турции, важными импортерами российского риса в последние сезоны выступают Азербайджан, Бельгия, Украина, Монголия и ряд других государств.

В перспективе ближайших месяцев не исключено некоторое укрепление цен на рис-крупу. По крайней мере, такие надежды производители риса возлагают на начало 2019 г. Этому будет способствовать сокращение насыщенности рынка рисом вследствие снижения выработки крупы, а также ожидаемая активизация внутренних и экспортных продаж.

Пшено (крупа из проса). Производство пшена в 2018 году составило 65,1 тыс. тонн, по отношению к 2017 году объемы сократились на 21,5% (на 17,8 тыс. тонн), к 2016 году - на 17,1% (на 13,4 тыс. тонн).

Как ранее прогнозировал ИКАР, пшено дорожало практически в течение всего прошлого сезона, в 2018/19 с/х г. ситуация не изменилась. Главная причина – очень низкие валовые сборы проса в 2017-18 гг. При потребности рынка на уровне 450-500 тыс. т в 2017 г. валовой сбор составил 316 тыс. т, в текущем году - 216 тыс. т. При этом экспорт проса в прошлом зерновом году был весьма высоким.

Таким образом, в сезоне 2018/19 производители пшена будут испытывать дефицит сырья, цены на него уже резко выросли и не исключено их дальнейшее повышение. Пшено в звене производства и в опте из сегмента наиболее дешевых переместилось в стан дорогих круп. По итогам текущего крупяного года выработка данной крупы может опуститься до самого низкого уровня с сезона 2010/11.

Манная крупа. В 2018 году было произведено 83,8 тыс. тонн манной крупы, что на 30,4% (на 19,6 тыс. тонн) больше, чем в 2017 году.

Пшеничная крупа (не включая манную). Производство пшеничной крупы (не включая манную) в 2018 году находилось на уровне 70,4 тыс. тонн. В 2017 году объемы составили 65,5 тыс. тонн.

Прочие крупы. Прочих круп в 2018 году произвели 127,6 тыс. тонн. За год показатели выросли на 58,2% (на 46,9 тыс. тонн).

Сводка FAO о предложении зерновых и спроса на зерновые на 7 марта 2019[5]

На фоне достаточного предложения на рынке зерновых в 2018/19 году, производство пшеницы в 2019 году вновь увеличивается.

По последним оценкам ФАО, мировое производство зерна в 2018 году1 составило 2 609 млн т (включая рис в пересчете на шлифованный рис), что на 2,8 млн т меньше, чем в февральском прогнозе. Пересмотр в сторону понижения практически полностью обусловлен снижением оценок производства кукурузы в США и в целом отражает общее снижение мирового производства зерновых по сравнению с показателями предыдущего года. Общемировое производство риса в 2018 году, по прогнозам, должно достичь 515 млн т, что на 1,6 % выше, чем в 2017 году, и выйти на исторически рекордный уровень. Последний прогноз был пересмотрен в сторону увеличения на 800 тыс. т по сравнению с февралем, в значительной степени благодаря корректировке, произведенной с учетом исторически рекордного производства в Нигерии. Прогнозируется увеличение производства риса в Колумбии и США, в основном в связи с более благоприятными видами на урожай.

По зерновым культурам в 2019 году2, учитывая, что большая часть озимой пшеницы в северном полушарии еще не взошла, согласно первому прогнозу ФАО объем производства зерновых в мире составит 757.4 млн т. При таких объемах, годовое производство в этом году на 4% превысит показатели 2018 года, но не достигнет рекордного уровня 2017 года. Кормовое зерно: в 2019 году уборочные работы в южном полушарии начнутся в ближайшие месяцы, а в северном полушарии посевная кампания начнется в мае.

В этом месяце был пересмотрен в сторону понижения прогноз производства зерновых на 2018 год, в этой связи прогноз общего потребления зерновых в мире в 2018/19 году был снижен до 2 652 млн т, в значительной степени за счет ожидаемого сокращения кормового использования основных видов грубых зерновых, в особенности в США. Однако, потребление фуражного зерна в 2018/19 году все еще на 2% выше уровня предыдущего сезона, а мировое потребление риса и пшеницы может увеличиться соответственно на 0,9% и 0,5%.

Прогноз ФАО по общемировым запасам зерновых на сезон, заканчивающийся в 2019 году, снижен с февраля до 766,5 млн т. При текущих прогнозных значениях показатель соотношения объема мировых переходящих запасов и мирового потребления снизится с 30,5% в 2017/18 году до 28,3 % в 2018/19 году, но тем не менее будет по-прежнему оставаться относительно высоким. Последняя понижающая корректировка в основном касается запасов пшеницы и кукурузы, а вот прогноз по запасам ячменя и риса на конец сезона был по сравнению с данными предыдущего прогноза увеличен. Более значительное, чем ожидалось, сокращение запасов кукурузы в странах южного полушария и в США приведет к снижению запасов кормового зерна в 2018/19 году почти на 11%. В связи с дальнейшим понижающим пересмотром запасов пшеницы в ряде азиатских стран и в Аргентине, ожидается сокращение общих запасов пшеницы почти на 4% по сравнению с уровнем на начало сезона. Зато общемировые запасы риса достигнут нового рекордного уровня и на 3 % превысят уровень начала сезона, прежде всего за счет ожидаемого в этом сезоне увеличения запасов в Индии и Китая.

По сравнению с данными предыдущего прогноза, в этом месяце прогнозируемый ФАО объём мировой торговли зерновыми в 2018/19 году снизился на 2 млн т и составил чуть более 413 млн т. Прогноз объемов мировой торговли пшеницей снижен на 800 тыс. т с прошлого месяца и составил 171 млн т, поскольку в ряде азиатских и латиноамериканских государств закупили в меньшем объеме, чем ожидалось. На этом фоне объем мировой торговли пшеницей снизится на 3,3% по сравнению с рекордным уровнем 2017/18 года. Общий объем торговли кормовым зерном в 2018/19 году также сократится на 0,7% по сравнению с 2017–2018 годами и составит 195 млн т. По последним прогнозам, объем торговли снизится на 1,1 млн т по сравнению с февральскими показателями, поскольку понижательная корректировка объёмов мировой торговли ячменем (в связи с дальнейшим сокращением импорта в Китай) с лихвой перекроет увеличение объемов торговли кукурузой (вызванного ростом импорта в Китай и ЕС). Незначительно, на 200 тысяч т, т.е. до 47 млн т, скорректирован прогноз мировой торговли рисом на 2019 год, что на 2,1% ниже показателей прошлого года. Ухудшение перспектив экспорта для Бразилии, Аргентины и Уругвая, вызванное менее благоприятных видов на урожай, стало главной причиной к незначительного снижения торговых прогнозов в этом месяце.

1. Данные в отношении потребления относятся к календарному году первого года указанного периода. Показатель в отношении производства риса относится к шлифованному рису.

2. Производство плюс запасы на начало периода.

3. Данные по торговле относятся к экспорту в закупочном сезоне июля/июня для пшеницы и фуражных зерновых культур и к экспорту в закупочном сезоне января/декабря для риса (второй указанный год).

4. Показатель может не быть равным разнице между объемом предложения и объемом потребления вследствие различий между учетными годами в системе реализации, принятыми в различных странах.

5. Пятью крупнейшими экспортерами зерна являются Австралия, Аргентина, ЕС, Канада и Соединенные Штаты Америки; основными экспортерами риса являются Вьетнам, Индия, Пакистан, Соединенные Штаты Америки и Таиланд. Использование определяется как внутреннее потребление плюс экспорт за данный период.

7.3 Основные выводы относительно рынка создания и использования объекта оценки

Выводы по анализу рынка/сегмента рынка, к которому относится объект оценки, могут быть представлены Оценщиком в форме следующей таблицы:

Таблица 7

|

№ п/п |

Показатель |

Единица измерения |

Значения /диапазон значений показателя |

|

1 |

Ставка роялти (аренды) за использование прав на ОИС аналогичного назначения и сравнимой полезности |

% |

1-5 |

|

2 |

Доля рынка, приходящаяся на продукцию, производимую с использованием объекта оценки |

% |

15-20 |

|

3 |

Тенденции изменения спроса (емкости рынка) на аналогичную продукцию |

увеличение |

|

|

4 |

Уровень доходности от реализации продукции, производимой с использованием ОИС, аналогичных объекту оценки |

% |

15-20 |

|

5 |

Средний срок сохранения конкурентного преимущества на рынке (полезный срок использования объекта оценки, в течение которого сохраняется конкурентное преимущество, достигнутое за счет использования объекта оценки) |

лет |

5 |

8. Анализ лучшего и наиболее эффективного использования оцениваемого объекта (ЛНЭИ)