Современный банковский маркетинг: методы и тенденции развития .

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Решение проблем внедрения принципов маркетинга в практику экономических субъектов становится объективной реальностью, т.к. основной целью маркетинга является налаживание максимально эффективной хозяйственной деятельности различных субъектов экономики.

Термин «маркетинг» появился в нашей экономической литературе сравнительно недавно, и его появление связано с началом экономических преобразований. На Западе же он имеет долгую историю развития и является результатом эволюции производственных отношений от «дикого» к «цивилизованному» рынку. Таким образом, маркетинг представляет собой систему особых отношений между субъектами рынка, характерную только для развитого, регулируемого рынка. [1, c. 27]

Маркетинг известен как система управления и организации деятельности компаний, фирм, банков, всесторонне учитывающая происходящие на рынке процессы. Банковский маркетинг в силу его специфики представляет особую отрасль маркетинга. Это философия и стратегия банка, ведущая область его управления, направленная на достижение заранее определенной цели как в данный конкретный момент, так и на перспективу. [3, c. 21]

Сегодняшняя банковская система является одним из основных факторов рыночных преобразований, который стимулирует и подталкивает к формированию новых экономических отношений сферы производства и обращения. Несмотря на небольшую во временном исчислении историю современной отечественной банковской системы, ее качественный уровень и тенденции развития позволяют сделать вывод о положительных перспективах и возможностях дальнейшего совершенствования, при условии решения ряда проблем. Ведь наряду с вышесказанным банковская система – одно из самых уязвимых звеньев новых экономических отношений. [4,c.80]

Ознакомление работников банков с современным маркетингом необходимо не только для того, чтобы организовывать деятельность в соответствии с намеченными планами, но еще в большей степени для изучения работы и хозяйственного положения различных физических и юридических лиц, являющихся клиентами банка. Несомненно, банковское обслуживание каждого клиента должно опираться на глубокое и всестороннее изучение его реального потенциала, возможностей, положения на рынке, хозяйственных перспектив, что и делается с помощью маркетинга. [2, c. 21]

Здесь нужно сказать и о качестве управления, которое на современном этапе должно основываться на маркетинговых принципах и технологиях. Необходимо четко определить место и роль маркетинга в общей структуре банковской системы. Ведь в современном мире уровень развития маркетингового мышления, предполагающего ориентацию деятельности на рыночные отношения, является своеобразной «визитной карточкой» успешного налаживания партнерских, деловых отношений.

Актуальность темы исследования определяется ростом объемов передаваемой информации и нарастанием скорости информационных процессов, как в самой организации, так и за ее пределами. Сегодня инструментом для интеграции выступает коммуникация, охватывающая все виды деятельности в организации. С ее помощью повышается эффективность работы организации, реализуются поставленные менеджментом цели, обеспечивается необходимый уровень взаимодействия с деловыми партнерами, конкурирующими фирмами, потребителями, поставщиками, клиентами. Четко действующие коммуникации в организациях помогают решению всех проблем, с которыми сталкивается организация.

Цель работы исследовать основные направления банковского маркетинга на современном этапе.

Объектом исследования выступает ПАО «Сбербанк России».

Предмет исследования – методы и технологии банковского маркетинга.

В соответствии с целью исследования в работе были поставлены следующие задачи:

- изучить понятие, сущность, стратегию интегрированных маркетинговых коммуникаций;

- рассмотреть связи с общественностью в системе интегрированных маркетинговых коммуникаций;

- дать общую характеристику ПАО «Сбербанк России» на рынке банковских услуг;

- произвести системный анализ коммуникационной деятельности ПАО «Сбербанка России»;

Основными теоретическими источниками при написании данной работы служили российские и иностранные издания, посвященные маркетингу и коммуникационной политики предприятия.

Для написания данной работы были использованы труды таких авторов как: Адамович Д.А.: «Организация и проведение кампаний в сфере связей с общественностью: Учебно-методический комплекс»;Котлер Ф.: «Маркетинг менеджмент. Экспресс-курс. 3-е издание» и др.

Работу состоит из введения, двух глав, заключения и списка литературы.

ГЛАВА 1. СУЩНОСТЬ И СОДЕРЖАНИЕ БАНКОВСКОГО МАРКЕТИНГА

1.1 Понятие маркетинга в банковской сфере

Банковский маркетинг представляет собой рыночную концепцию управления деятельностью банка, направленную на изучение рынка и экономической конъюнктуры, конкретных потребностей клиентов банка и возможностей их удовлетворения, ориентацию на потребности клиентов при разработке новых услуг и сроков их предоставления с обеспечением высокого качества услуг. [2, c.23]

Банки имеют дело со специфическим товаром – деньгами, что отличает их от других отраслей народного хозяйства.

В процессе оказания услуг они выпускают специфические продукты своей деятельности: платежные средства (наличные деньги, векселя, чеки, банковские карточки); кредитные ресурсы, работающие на экономику; предоставление кредитов в качестве капитала; другие, свойственные только банкам, услуги. Коммерческий характер функционирования банков требует широкого применения маркетинга. По мере развития финансового рынка и других изменений во внешней среде, в связи с обострением конкурентной борьбы за клиентов в банковской сфере с 70-х годов прошлого века начал применяться маркетинг. Сначала использовались отдельные его элементы, а затем и концепции маркетинга и стратегического планирования. [4,c. 13] Применение маркетинга в банковской сфере вызвали следующие факторы:

- интернационализация банковской индустрии, связанная с проникновением ведущих банков США на зарубежные рынки, их конкуренцией с местными банками за оказание банковских услуг; [5,c. 246]

- быстрое развитие во всех странах огромного количества небанковских кредитно-финансовых организаций, составивших конкуренцию банкам;

- диверсификация банковских услуг;

- развитие компьютерных и передовых телекоммуникационных технологий, позволяющих расширить спектр и качество банковских услуг;

- развитие конкуренции внутри кредитных систем;

- государственное регулирование цен на рынке банковских услуг, что заставляет банки заниматься вопросами продвижения банковских услуг на рынок. [6, c. 80]

Для успешного продвижения на рынок банковских продуктов банки имеют собственные службы маркетинга, системы сбора и обработки информации, разрабатывают и контролируют программы маркетинга.

Банковский маркетинг имеет свою специфику, связанную с особенностями понятий банковского продукта и банковской услуги.

Банковская услуга – это деятельность банка, осуществляемая по поручению и в интересах клиента с целью удовлетворения его потребностей в банковском обслуживании (в кредите, расчетно-кассовом обслуживании, покупке и хранении ценных бумаг, покупке (продаже) валюты и др.). [1,c.78]

Клиенты банка желают получить не только традиционное банковское обслуживание, но и комплексное содействие их бизнесу. Услуги банка должны быть привязаны к конкретному клиенту. Цель – привязать клиентов конкурентными преимуществами по сравнению с другими производителями таких услуг.

Комплексная банковская услуга – это предоставление определенного набора услуг клиентам на более выгодных условиях, чем если бы эти услуги предлагались раздельно. [8,c.11]

Банковский продукт всегда имеет материальное воплощение (банковские акции, облигации, сертификаты, векселя, чеки, карточки и т. п.).

Банковский продукт и банковские услуги имеют ряд отличительных особенностей:

- оказание банковских услуг связано с использованием денег в различных формах;

- нематериальные банковские услуги приобретают зримые черты посредством имущественных договорных отношений; [7,c. 80]

- большинство банковских услуг имеет протяженность во времени;

- устанавливаются продолжительные связи клиента с банком. [1,c.56]

- Отмеченные особенности банковского продукта и услуг оказывают влияние на маркетинг в банке. Банковскому продукту и банковской услуге присущи следующие специфические характеристики:

- неосязаемость услуг;

- несохраняемость услуг;

- непостоянство качества банковских услуг вследствие высокой зависимости от человеческого фактора;

- невозможность патентной защиты. [6,c.242]

Основными целями банковского маркетинга являются:

• расширение клиентской базы, состава, качества и объемов предоставляемых услуг;

• формирование и стимулирование спроса на банковские продукты и услуги;

• разработка эффективных маркетинговых стратегий по завоеванию рынков;

• увеличение чистой прибыли банка. [9,c.670]

Исходя из поставленных целей основными задачами маркетинга в банке являются:

– обеспечение высокой надежности деятельности банка, его ликвидности; [1,c. 54]

– развитие технологического уровня банка с учетом совершенствования международных тенденций в этой области;

– осуществление деятельности банка на основе принципа коммерческой эффективности, рентабельности его работы в условиях рынка;

– максимальное удовлетворение потребностей клиентов в предоставляемых банком услугах. [9,c. 420]

Маркетинговая деятельность банка основывается на следующих основных принципах:

– предоставление тех банковских продуктов и услуг, которые необходимы потребителям;

– маркетинговые планы банка должны быть комплексными по видам банковских продуктов, клиентской базы, финансовым рынкам и процессу функционирования маркетинга; [1,c.65]

– система маркетинговых планов должна быть непрерывной по времени с соблюдением единства перспективного и текущего планирования маркетинга;

– осуществление постоянного контроля за исполнением маркетинговых планов;

– стимулирование деловой активности каждого работника банка;

– создание благоприятного психологического климата в коллективе банка. [3, c.76]

Для достижения поставленных целей банковский маркетинг использует следующие основные приемы в своей деятельности:

• партнерские отношения с клиентом;

• агрессивные маркетинговые коммуникации по продвижению банковских продуктов; [1, c.65]

• стимулирование работников банка по продаже банковских продуктов;

• обеспечение рентабельности банковской деятельности и дохода собственникам банка;

• применение стимулирующих коммуникационных мероприятий по отношению к клиентам банка (индивидуальный подход, применение льготных расценок на банковские услуги, участие в проблемах клиента и оказание помощи в их решении). [11, c.228]

Различают активный и пассивный маркетинг (таблица 1).

В рыночной экономике маркетинг становится одним из важных стратегических факторов успеха в банковской деятельности наряду с общим управлением, финансами и инновациями. Маркетинг в банковской сфере должен быть направлен на ускорение денежного оборота, удовлетворение потребности клиента в быстром и правильном проведении расчетов, их безопасности, на сбор информации, ее анализ, проведение маркетинговых исследований, разработку эффективных мероприятий по развитию банковских услуг и ценовой политики. [3, c.80]

Таблица 1

Виды маркетинга

|

Активный маркетинг |

|

|

Структура |

Цель |

|

Прямой маркетинг (реклама, телефон, телевидение, почта и т. д.) |

Информирование клиентов об услугах банка, создание новых потребностей у существующей клиентуры |

|

Опрос разных групп населения по почте, с помощью личного интервью, по телефону, посредством Интернета, методом холл-тестов (целевая аудитория в количестве 100–300 человек) |

Своевременно уловить изменения в поведении потребителей, их спроса и разработать эффективные мероприятия по удовлетворению потребностей потребителей |

|

Личное общение с потенциальным клиентом банка, изучение его потребностей |

Оказание комплексных банковских услуг, повышение их качества |

|

Создание «фокус-групп» – метод группового интервью для обсуждения отдельных маркетинговых проблем и выработки определенных маркетинговых решений. Формируется «фокус-группа» из 8–10 клиентов банка (полная группа)или 4–6 клиентов (малая группа).Для исследования проблемы привлекаются профессионалы |

Возможность выявить разные мнения по поводу разработки нового банковского продукта (модификации имеющихся банковских продуктов) для выработки нестандартных решений по продвижению этих продуктов, более глубокому пониманию поведения потребителей, повышению имиджа банка |

|

Пассивный маркетинг: размещение в средствах периодической печати информации о деятельности банка, его финансовом состоянии, кредитном рейтинге, оказываемых услугах и выгодах от них |

|

Основными функциями банковского маркетинга являются:

• анализ окружающей среды;

• сбор информации о рынках капитала и его сегментах; [16, c.22]

• изучение и планирование продуктового ряда;

• управление ценами на банковские продукты и услуги;

• управление сбытом банковских продуктов и услуг;

• управление потребительским спросом на банковские продукты;

• обеспечение социальной ответственности. [17, c. 77]

В основе маркетинговой деятельности находятся потребители (клиенты), для увеличения числа которых банк и разрабатывает комплекс маркетинга. Маркетинговая деятельность состоит из следующих уровней:

1-й уровень: банковские продукты, цена, сбыт, рынок, продвижение, прибыль;

2-й уровень: маркетинговая информация, планирование, организация маркетинговой работы, маркетинговый контроль;

3-й уровень: маркетинговая среда – микросреда (посредники, конкуренты, клиентура, контактные аудитории) и макросреда (демографические, социально-культурные, политико-правовые, экологические и другие факторы).

Все уровни взаимосвязаны между собой. Комплекс маркетинга банк разрабатывает исходя из факторов первого уровня, которые находятся под постоянным контролем банка. В то же время эти факторы банк анализирует и планирует, исходя из собранной информации, с учетом влияния маркетинговой среды. [6, c.242]

Организация маркетинговой деятельности в банке включает в себя:

– определение кратко-, средне- и долгосрочных целей, и задач банка;

– организацию службы маркетинга в банке;

– определение существующих и потенциальных рынков банковских услуг;

– определение возможностей банка исходя из его финансовых ресурсов;

– осуществление выбора конкретных рынков и установление потребностей потребителей;

– стратегическое маркетинговое планирование и прогнозирование банковских продуктов и услуг; [8,c.80]

– оперативное планирование комплекса маркетинга;

– разработку и реализацию маркетинговых планов по освоению новых видов банковских продуктов и доведению их до потребителей;

– использование инноваций в банковском маркетинге;

– осуществление эффективного контроля за реализацией намеченных маркетинговых планов, целей банка, за расширением клиентуры банка. [11, c.228]

Работа в рыночных условиях выдвигает новые требования к системе управления банком, увеличению объемов продаж банковского продукта и услуг, совершенствованию существующих услуг, внедрению новых технологий передачи расчетной и другой информации клиентам. Поэтому маркетинг банка – это идеология, стратегия и тактика его деятельности в зависимости от общественно-политических и экономических факторов. В центре внимания банка должны всегда находиться реальные потребности клиента.

Если на данный продукт нет реального спроса, то его не следует предлагать, а тем более навязывать потребителям. Поскольку деятельность банка базируется на повторяющихся операциях, то его усилия должны быть направлены на то, чтобы сохранить и расширить клиентуру, стать центром финансового обслуживания людей на длительное время, предлагать им все большее количество качественных банковских продуктов. [13, c. 108]

Для эффективного функционирования банка в условиях рыночной среды необходимо исследовать его потенциальные возможности на рынке с учетом внутренних возможностей. Рыночные возможности банка зависят от направленности развития экономики страны, структуры государства, степени регулирования деятельности коммерческих банков центральным банком, состояния законодательной базы, платежного баланса страны, золотовалютных резервов страны, уровня инфляции, уровня процентных ставок, доходов населения, прироста ВВП, состояния внешних рынков и конкурентов и др. [18, c.77] Внутренние возможности банка определяются анализом его производственной и финансовой деятельности, перечнем предоставляемых услуг, наличием ресурсной базы, квалифицированных кадров, выбранных стратегических целей, уровнем технической оснащенности банка, состоянием планирования, организационной структурой банка, развитием маркетинга в банке и др. Оценка рыночных возможностей банка в сочетании с анализом маркетинговой среды определяет маркетинговые возможности банка, используя которые он может добиться конкурентного преимущества.

При этом нужно учитывать, что деятельность банков регулируется государством. Каждый банк стремится занять на рынке свою нишу. Рыночная ниша – это часть сегмента, в которой потребности потребителей банковских продуктов удовлетворяются конкурентами в недостаточной степени. Текущее состояние банка и перспектива его развития в значительной степени зависят от правильной постановки целей его существования и выбора стратегии их достижения. Цели банка – это мысленно представляемые результаты его деятельности. [23, c. 90]

Цели должны удовлетворять следующим условиям: конкретность и измеримость, ориентированность во времени, достижимость, непротиворечивость и взаимодополняемость. Цели банка устанавливает высшее руководство с учетом внешних и внутренних факторов: среды, ресурсного потенциала, интересов акционеров, культуры банка. Цели могут быть стратегическими, определяющими основные направления деятельности банка на длительный период, тактическими (временными), стоящими в целом перед банком, перед отдельными его подразделениями и т. д. Целями могут быть:

• рост собственного капитала; [22, c . 80]

• увеличение прибыли;

• поддержание ликвидности банка;

• максимальная аккумуляция денежных средств населения и юридических лиц;

• эффективное размещение аккумулированных денежных средств за свой счет и от своего имени в кредиты; [12, c. 140]

• увеличение числа корпоративных клиентов в выбранном сегменте;

• занятие лидирующих позиций в потребительском кредитовании;

• формирование комплекса банковских продуктов и инновационных продуктов для максимального удовлетворения потребностей клиентов банка;

• достижение стоимостного и качественного преимущества оказываемых банковских услуг на основе совершенствования организационной структуры банка и его филиалов, внедрения передовых коммуникационных технологий и т. д. [12, c. 139]

Для достижения поставленных целей банк определяет задачи. Задачи должны быть конкретизированы и иметь количественный и временной параметры. Задачи банка определяются с учетом его истории; внутренней культуры; структуры банковской организации; характеристики главных лиц, принимающих решения. Внутренняя культура банка определяет поведение его служащих: при высокой культуре наблюдается высокий профессионализм работников, их большая контактность между собой и с клиентами, заинтересованность в качестве предоставляемых услуг за счет эффективной мотивационной политики банка. Структура банковской организации отражает формальные и неформальные внутренние отношения: формальные определены внутренними положениями, должностными инструкциями, методиками и т. д.; неформальные – комплексом неофициальных правил, норм, ценностей, которые влияют на качество работы персонала банка, определяют внутренние взаимоотношения между работниками банка. [15, c. 69]

Для успешной работы банка необходимо максимальное сближение формальных и неформальных его внутренних коммуникаций. Характеристика главных лиц банка, принимающих решения, их организаторские способности и деловые качества, целеустремленность имеют решающее значение в эффективности работы банка.

Важнейшими задачами банка являются: полное удовлетворение потребностей клиентов; удержание ранее привлеченных клиентов и поиск новых потребителей; создание системы продаж банковских продуктов; организация продвижения банковских продуктов на рынок и сбыт конечному потребителю; обеспечение рентабельной работы и др. [17, c. 85]

Основу банковского маркетинга составляет процесс взаимодействия работников банка с потенциальными клиентами по поводу комплексного их обслуживания и максимального удовлетворения их потребностей (процесс интеракции).

Интеракции влияют на основные показатели банковской деятельности: количество клиентов (юридических и физических лиц); объем кредитных вложений (по юридическим лицам; по физическим лицам); объем депозитов (юридических лиц; физических лиц); количество банковских пластиковых карт; объемы операций по банковским карточкам; доходы банка; расходы банка; чистая прибыль банка и др. [19, c. 101]

Так как в процессе интеракции с клиентом участвует большинство персонала банка, то это требует высокого уровня подготовки каждого работника банка, организации работы банковских работников. От того, как встретит работник банка потенциального клиента, какое впечатление произведет на него деловая обстановка, какое будет отношение к нему персонала банка, зависит, станет ли посетитель клиентом данного банка или уйдет на обслуживание в другой банк. [24, c. 85]

Клиент хочет не просто купить банковскую услугу, а решить с помощью ее свои проблемы. Поэтому к каждому клиенту должен быть индивидуальный подход, позволяющий наряду с предложением ряда стандартизированных операций решить и конкретные проблемы, возникающие у данного клиента в данный период времени. Такой комплексный подход к клиенту позволит банку получить дополнительные конкурентные преимущества, повысит его имидж на рынке банковских продуктов и услуг, что позволит привлечь новых клиентов. Комплекс банковского маркетинга – это система, сочетающая взаимодействие специфического банковского продукта, внутренней культуры, имиджа банка, его возможностей и активного клиента для максимального удовлетворения его потребностей. [24, c. 84]

Глобальный экономический кризис был вызван банками, а это значит, что милой подарочной упаковки уже недостаточно. Люди не очень-то прощают, учитывая тот факт, что банки помогли банкротировать страны, вывести миллиарды из рабочих мест и нуждались в правительственной помощи с деньгами налогоплательщиков. Возможно, именно поэтому банки пытаются создать образ, который они на стороне потребителей, и почему некоторые даже начали использовать цифры знаменитостей для продвижения своих банков и банковских услуг. [5,c. 13]

Маркетинг в последнее время вошел в банковскую отрасль не в форме маркетинговой концепции, а в виде концепции рекламы и продвижения. Было осознано, что маркетинг выходит за рамки рекламы и дружелюбия. Ранее было признано, что личные продажи не нужны. Банкиры даже исключили слово «продажи», и они назвали функцию контактной «функции развития бизнеса». Но постепенно они начали осознавать, что маркетинг — это нечто большее, чем улыбка и дружелюбные рассказчики. [7, c. 80]

Что касается эволюции банковского маркетинга, банкиры теперь вышли из башен слоновой кости и протянулись к массам. В настоящее время в соответствии с требованиями различных секторов общества в соответствии с национальными приоритетами на мировом рынке разрабатывается большое количество депозитных и кредитных схем. Персонализированная сервис-ориентированная отрасль: банковское дело — это персонализированная сервис-ориентированная отрасль. Маркетинговый подход предполагает прогнозирование, идентификацию, взаимность (посредством проектирования и предоставления услуг, ориентированных на клиента), а также удовлетворяет потребности и потребности клиента эффективно, эффективно и с выгодой. Чтобы доставлять удовлетворение клиентам, банкам приходилось повышать качество обслуживания, чтобы сохранить старых клиентов и привлечь больше новых и потенциальных клиентов. [9, c. 672]

Качество обслуживания можно определить, как разницу между ожиданиями клиентов от производительности сервиса до встречи сервиса и их восприятием полученного сервиса. Качественный сервис для банков положительно влияет на итоговую работу банка и тем самым на конкурентные преимущества, которые могут быть получены от улучшения качества предлагаемых услуг, с тем, чтобы воспринимаемая услуга превышала желаемый уровень обслуживания по клиентам. В настоящее время, с усилением конкуренции, качество обслуживания стало популярной областью академических исследований и было признано в качестве ключевого фактора в сохранении конкурентных преимуществ и поддержании удовлетворительных отношений с клиентами. [3]

Долгосрочные отношения клиента могут быть представлены эмпирически, следуя последовательности, включающей доверие, которое влияет на реляционные обязательства, что, в свою очередь, влияет на лояльность клиентов. Доверие зависит от доверия к другому партнеру. Важность доверия к банкам заключается в его вкладе в укрепление межличностных отношений. Например, в отношении отказа службы в банках доверие к банкиру может позволить покупателю поверить, что плохое качество продукта было простой ошибкой, которая не будет повторяться или которая будет устранена. Обязательство определяется как устойчивое стремление поддерживать ценные отношения. Приверженность банкирам свидетельствует о том, что у клиента есть инвестиции в отношения. Лояльность клиентов — это поведенческая и предрасположенная предрасположенность к пребыванию с продавцом в долгосрочной перспективе. [4. 50–64 с.]

Все три гарантируют успешное обслуживание клиентов, и банки будут держать свой ориентированный на клиентов ориентационный имидж на клиентов, что поможет банкам в дальнейшем развитии. Удовлетворенность клиентов представляет собой современный подход к качеству на предприятиях и в организациях и служит для развития по-настоящему ориентированного на клиента управления и культуры. Предоставление услуг: обслуживание — все о ожиданиях. [9, c. 671]

Когда дело доходит до продуктов, люди ожидают хорошего качественного продукта, основанного на цене, которую они готовы заплатить за нее. Когда дело доходит до обслуживания, ожидания могут стать немного нечеткими. Когда клиент начинает отношения с вами, у него уже есть определенный набор ожиданий. Эти ожидания основаны на их восприятии вас, вашей компании и вашей отрасли. Они формируются из прошлого личного опыта и опыта других, с которыми взаимодействует клиент. В случае банковского сектора удержание клиентов играет важнейшую роль в обслуживании клиентов.

Удержание клиентов — потенциально эффективный инструмент, который банки могут использовать, чтобы получить стратегическое преимущество и выжить в условиях постоянно растущей конкурентной среды в банковском секторе. Ключевыми факторами, влияющими на удовлетворенность клиентов и обеспечение удержания клиентов в банке, являются спектр услуг, ставки, сборы и цены. Очевидно, что одного только качественного обслуживания недостаточно для удовлетворения потребностей клиентов. Цены являются существенными, если не более важными, чем качество обслуживания и отношений. [5. 50 с.] Существуют веские аргументы в пользу того, чтобы руководство банка тщательно учитывало факторы, которые могли бы повысить уровень удержания клиентов. Если банк не сможет расширить качество своей продукции за пределами основной услуги с дополнительными и потенциальными сервисными характеристиками, и стоимостью, он вряд ли получит устойчивое конкурентное преимущество. Таким образом, наиболее вероятный способ удержания клиентов и повышения прибыльности заключается в добавлении стоимости через стратегию дифференциации при увеличении прибыли за счет повышения цен. Сегодняшние клиенты не просто покупают качественные продукты или услуги основного качества; Они также покупают различные дополнительные преимущества или преимущества. Это заставляет поставщиков услуг, таких как банки, применять рыночно-ориентированный подход, определяющий потребности потребителей, а также разрабатывать новые продукты и перерабатывать существующие.

Качество персонала: на предприятиях, где основные продукты стали товарными, качество обслуживания сильно зависит от качества их персонала. Это хорошо зафиксировано в исследовании Лидса (Leeds, 1992), который показал, что около 40 процентов клиентов переключились на банки из-за того, что они считали плохим обслуживанием. Действительно, удовлетворенность клиентов на протяжении многих лет воспринимается как ключ к определению причин ухода клиентов из организации или пребывания в ней. Организации, особенно банки, должны знать, как сохранить своих клиентов, даже если они кажутся удовлетворенными. [6] Запуск новых схем с рекламой привлекает новых вкладчиков. Однако то, что в конечном счете поддерживает процесс создания новых месторождений и продолжает ускорять мобилизацию депозитов, — это качество обслуживания клиентов, которое воспринимается клиентами. Эффективность работы банков в различных банковских услугах, таких как снятие наличных денег, сбор чеков, качество и адекватность инфраструктурных объектов, доступных клиентам, отношение сотрудников банка к клиентам, оперативность и общее отношение должны быть проанализированы и оценены до разработки стратегии. Услуги под одной крышей: инновации и обновления являются ключом к успеху в маркетинге услуг, включая банки. [11, c. 229]

Предоставление всех финансовых услуг под одной крышей — это концепция современного банковского дела. Банки теперь не только клиринговые палаты, но и лучшие товарные места. Иностранные банки уже давно осознали этот факт и предоставляют лучшие услуги в соответствии с требованиями своих клиентов. В соответствии с ними, государственные и местные частные банки продвигаются вперед. Конкурентный сценарий заставил банки предоставлять индивидуальные продукты и услуги. У клиентов сегодня много вариантов. В современном банковском деле роль информационного бюро стала очень важной. Клиентам может потребоваться некоторая помощь в различных транзакциях, в которых справочная служба должна быть способна предоставлять услуги с достоинством и честью. [7. 154–169 с.] Кадровые ресурсы. В этом контексте банки должны понимать изменяющиеся потребности клиентов, их стремления и ожидания для создания ценности. Банки также должны иметь сильную систему управления, привязанную к клиенту.

Человеческие ресурсы играют важную роль в управлении ростом и преемственностью в бизнесе. В этом отношении лидируют банки частного сектора и иностранные банки нового поколения по сравнению с государственными банками и банками частного сектора старого поколения. Банки могут следовать системе обратной связи, чтобы знать ожидания клиентов для повышения уровня удовлетворенности клиентов до максимального уровня.

Выводы:

Банковский маркетинг — это совокупность функций, направленных на предоставление услуг для удовлетворения финансовых и (и других связанных) потребностей и желаний клиентов, более эффективно и результативно, чем конкуренты, с учетом организационных целей банка. Банковская отрасль — это, по сути, сфера услуг, предоставляющая своим клиентам различные виды банковских и смежных услуг. Клиентами Банка являются такие лица и организации, которые имеют избыток или нехватку средств, и те, кому нужны различные виды нефинансовых и связанных с ними услуг, предоставляемых банковским сектором. Эти клиенты принадлежат к различным слоям экономики, различным географическим местоположениям и различным профессиям, и предприятиям.

Банки имеют дело с отдельными лицами, группой лиц и корпораций, у всех есть свои симпатии и антипатии. Ни один банк не может позволить себе оценить потребности каждого отдельного покупателя (фактического или потенциального). Сегментация рынка в более или менее однородные группы, с точки зрения их потребностей и ожиданий от банковской отрасли, обеспечивает решение этой проблемы. Это предполагает разделение рынка на основные сегменты рынка, ориентацию на один или несколько из этих сегментов, а также разработку продуктов и маркетинговых программ, разработанных специально для этих сегментов. В первой сегментации рынок разделяется от унитарного целого на группы покупателей, которым могут потребоваться отдельные продукты и маркетинговый микс.

Маркетолог обычно пытается идентифицировать различные сегменты на рынке и разрабатывать профили результирующих сегментов рынка. Второй шаг — это таргетирование рынка, на котором измеряется привлекательность каждого сегмента и выбирается целевой сегмент исходя из его привлекательности. Третий шаг — позиционирование продукта, который является актом создания жизнеспособной конкурентной позиции фирмы и ее предложения в выбранном целевом сегменте.

В процессе сегментации рынок можно разделить на крупные сегменты, которые представляют собой крупные куски рынка, или на более мелкие специально сформированные сегменты, иначе называемые нишами. У клиентов ниши есть определенный набор потребностей, которые маркетолог пытается решить. В то время как сегмент рынка привлекает несколько конкурентов, ниша привлекает меньшее количество конкурентов, и поэтому компания должна четко определить целевой сегмент и разработать стратегии, ориентированные на клиента, чтобы иметь конкурентное преимущество в сегменте. Важным критерием для сегментации рынка является экономическая система, в которой мы находим сельскохозяйственный сектор, промышленный сектор, сектор услуг, сектор домашних хозяйств, институциональный сектор и сельский сектор, требующие весового возраста при сегментировании. [1]

ГЛАВА 2. Практические аспекты применения банковского маркетинга в ПАО «Сбербанк России»

2.1. Общая характеристика ПАО «Сбербанк России»

Сбербанк России основан в 1841 году. Является самым крупным банком страны. Это бесспорный лидер российского банковского сектора по общему объему активов. Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладови выданных кредитов. Его клиентами являются несколько десятков миллионов человек. Акциями Сбербанка владеют 245 тыс. граждан и компаний, контрольный пакет принадлежит государству (более 60% голосующих акций).

Руководит банком Герман Греф.

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской деятельности в РСФСР».

Полное наименование – Акционерный коммерческий Сберегательный банк Российской Федерации (открытое акционерное общество). Краткое официальное наименование – Сбербанк России ПАО. Кроме того, в деловой практике зачастую ошибочно используются произвольные сокращения – СБ РФ и АК СБ РФ. Штаб-квартира – в Москве. В 2007 году впервые вошёл в ежегодный список ста самых уважаемых фирм и компаний мира по версии еженедельника Barron’s на 98-е место.

ПАО «Сбербанк России» имеет самую широкую сеть подразделений, предлагает весь спектр инвестиционно-банковских услуг. Банк имеет около 19 тыс. отделений, расположенных во всех субъектах страны, а также представлен в Украине, Белоруссии, Казахстане, Индии, Германии и Китае. Сеть банкоматов Сбербанка превышает 30 тыс. устройств. Клиенты имеют возможность воспользоваться услугами интернет-банкинга «Сбербанк ОнЛ@йн».

Банк является юридическим лицом и со своими филиалами составляет единую систему Сбербанка России.

При осуществлении своей деятельности руководства банка уделяет особое внимание внедрению продуктов и услуг, способствующих решению социальных задач. К таким услугам следует отнести развитие образовательных кредитов, кредитов молодым семьям, жилищного кредитования, созданию и продвижению универсальной электронной карты, специальных продуктов и услуг для пенсионеров, обеспечению проведения налоговых платежей. Предоставляя данный вид услуг, банк соблюдает баланс между интересами социальных групп и своими коммерческими интересами.

На сегодняшний день группа Сбербанка насчитывается около 300 тыс. человек в 22 странах присутствия. Это не только методов повышения конкурентоспособности и важнейший актив рассматриваемой компании, но и серьезная ответственность не только за профессиональное развитие работников, но и за личное.

Сбербанк сегодня – это кровеносная система российской экономики, треть ее банковской системы. Банк дает работу и источник дохода каждой 150-й российской семье. На долю лидера российского банковского сектора по общему объему активов приходится 29,4% совокупных банковских активов (по состоянию на 1 июня 2017года).

Качественная работа Сбербанка, в первую очередь, зависит от правильной организации внутренней банковской деятельности, которая деятельность представляет собой процесс обмена информацией между руководителями подразделений и руководством банка, между руководителями разных подразделений и сотрудниками. Особо важную роль в работе Сбербанка играет маркетинговая деятельность.

2.2. Характеристика маркетинговой деятельности ПАО «Сбербанк России»

Задачи маркетинга в сфере банковских услуг можно сформулировать следующим образом:

1. Обеспечение рентабельной работы банка в постоянно меняющихся условиях конкурентного рынка;

2. Повышение ликвидности банка в целях соблюдения интересов кредиторов и вкладчиков, поддержание общественного имиджа банка;

3. Максимальное удовлетворение запросов клиентов по объему, структуре и качеству услуг, оказываемых банком;

4. Поиск новых потребностей в банковских услугах;

5. Привлечение в банк новых клиентов.

Основными направлениями работы маркетингового подразделения банка – являются – анализ и коммуникационная деятельность.

Особо важную роль в организации маркетинга в банке играет его аналитическая функция, которая предполагает изучение и анализ маркетинговой среды. Важность этой функции обусловливается тем, что качество маркетинговой информации о внешней и внутренней среде определяет эффективность управленческих решений, опирающихся на такую информацию, а значит, успех всей деятельности банка. Важными критериями маркетинговой информации, необходимой для принятия правильных решений, являются доступность (в необходимом месте, времени, форме и соответствующем объеме содержания) и обратная связь.

Для текущего управления банковскими процессами составляется внутренняя управленческая отчетность. Для управления быстро растущим бизнесом руководство банка должно получить информацию по каждому сегменту отдельно.

На основании аналитической работы строится дальнейший план работы банка, где немаловажное значение отводится маркетинговым коммуникациям.

Изменения, произошедшие в мировом маркетинге, характеризуются, в первую очередь, кардинальными изменениями в коммуникативной стратегии. Конкуренция заставляет компании тратить усилия не только на создание принципиально новых уникальных продуктов, но и на создание уникальных технологий продвижения.

Банковские коммуникации базируются на трех основных элементах: 1) маркетинг конкретных банковских продуктов; 2) имиджевыймарктеинг, то есть продвижение на рынке бренда банка в целом и укрепление его имиджа как маркетинговой категории; 3) коммуникационный маркетинг, то есть формирование каналов взаимодействия с потребителями банковских услуг и поддержание в эффективном состоянии коммуникативной среды.

Невозможно привлечь в банк клиентов, не создав банку имени. Отсюда в финансовой сфере и возникает приоритетная потребность формирования позитивного имиджа.

Сегодня Сбербанк имеет положительно сформированный образ. Сочетание цветов (зеленый и белый) положительно влияет на эмоциональное восприятие клиентов, которым предстоит принять важное финансовое решение. Миссия и цели банка позволяют сделать вывод, что Сбербанк – это клиентоориентированная компания, которая ставит интересы своих клиентов выше своих.

Слоган компании – «Всегда рядом».

Всего несколько лет тому назад у сотрудников сбербанка появилось желание сделать фирменный стиль банка. По большей своей части акцентировали внимание на продвижении графической торговой марки, а также логотипа.

Первая эмблема Сбербанка была придумана довольно давно и символизировала копилку императорских времен, в которую складывались банкноты. Кроме этого, символ напоминает монету, кошелек, сберегательную книжку, составляя своего рода обобщенную визуализацию этих понятий (рис. 3.). Логотип Сбербанка своим существованием обязан Николаю I, который именным указом дал поручение об учреждении первых сберегательных касс в Санкт-Петербурге и в Москве. Дизайнером и разработчиком логотипа Сбербанка стала художница Людмила Морозова, создавшая в 1991 году один из самых узнаваемых сегодня российских корпоративных символов. Банк в своем логотипе хорошо узнаваемый шрифт ITC Benguiat. На всех всевозможных буклетах, бланках, сберкассах слова «Сберегательный банк» написаны этим шрифтом.

Рис.1. Первый логотип Сбербанка

В 2009 году неутешительные результаты маркетинговых исследований (недовольство населения спектром и качеством услуг, имидж «банк для пенсионеров» и т.д.) побудили руководство Сбербанка выработать новую стратегию развития. В рамках данной программы Сбербанк должен стать к 2014 году одним из ведущих финансовых институтов мира. Достижение данной цели было невозможно без коренных изменений в деятельности банка.

Так в 2009 году Сбербанк провел ребрендинг, не последнее место в котором было отведено связям с общественностью. Ребрендинг напрямую связан с PR-технологиями. Технологии PR делают ребрендинг полноценным. Широкая осведомлённость аудитории о проводимом/проведённом ребрендинге, подкрепление репутации бренда после его «перестройки» и т.д. – одна из главных задач PR. При проведенииребрендинга банков, как и любых других компаний по предоставлению серьёзных услуг, недостаточно обойтись сменой названия и логотипа. PR-технологии используются для того, чтобы клиент почувствовал, что уровень обслуживания существенно повысился, были созданы все условия для комфортного обслуживания и качественного сервиса.

Главной целью задуманного ребрендинга, озвученной президентом Сбербанка Германом Грефом, было «стать клиентоориентированной компанией, занять лидирующие позиции в мировой банковской системе».

В результате ребрендинга Сбербанк изменил свой логотип и ввел новый фирменный стиль. На смену корпоративному тёмно-зелёному цвету пришёл светло-зелёный.

Логотип сделали более современным: добавили трёхмерность, солнечный блик, а старинные банкноты теперь больше похоже на «галочки» (рис. 4.): видимо, они символизируют качество обслуживания. Мол, выбирайте Сбербанк, ставьте «галочку» за него.

Национальную рекламную кампанию по ребрендингу провело сетевое агентство McCannErickson. Концепцию ребрендинга разработало бренд-консалтинговое британское агентство Fitch, работавшее ранее с Почтой России и «Детским миром».

Согласно стратегии развития компании новый логотип рассчитан на увеличение доли рынка, символизируя прогресс и динамику.

Рис. 2. Новый логотип Сбербанка

Согласно представлениям разработчиков, в новый бренд Сбербанка заложены все ценности банка. Что в свою очередь способствует реализации задач по обновлению и передаче представлений о Сбербанке, как о стабильном, современном и ориентированном на потребности клиента финансовом институте. Рассмотрим отражение ценностей ПАО «Сбербанк России» в его логотипе:

1. Уважение к традициям и уверенность в выборе. В логотипе были сохранили основные элементы старого бренда, что обеспечило преемственность – легко узнаваемая круглая форма фирменного знака, зеленая цветовая гамма, а также нижнее подчеркивание в слове «СБЕРБАНК».

2. Современность и прогрессивность, постоянное движение вперед выражены в модернизированных лучах в верхней части фирменного знака Банка – за счет смещенного центра они стали динамичнее и олицетворяют движение вперед на всей территории присутствия Сбербанка.

3. Естественность и натуральность. В символе это отражено в выбранных жизнеутверждающих цветах: природно-зеленый в сочетании с солнечным бликом.

4. Ориентация на клиента, доброжелательность и открытость переданы в объемной форме фирменного логотипа, передающей широту и многогранность продуктовых предложений клиентам.

Ребрендинг коснулся всех сторон деятельности банка: отделка офисных помещений, техническое оборудование в офисах, внешний вид и профессиональная подготовка персонала, качество рекламной продукции и т. д. Все мероприятия относительно изменения бренда широко освещались в СМИ.

Можно выделить множество элементов PR в подходах, которые использует банк для своей «переориентации». Обучение персонала приветливо общаться с клиентами и поддержка корпоративного духа (а Герман Греф, по словам одного из сотрудников Сбербанка, ввёл обязательство здороваться и прощаться с клиентами, и, кроме того, ежедневно рассылает сотрудникам письма), введение удобных кредитных программ и выгодных процентных ставок по кредитам, обновление сувенирной и полиграфической продукции банка – всё это можно отнести к PR-технологиям, которые направлены на повышение интереса к изменяющемуся банку и демонстрируют его стремление к повышению качества своего сервиса. Индивидуальный подход к клиенту можно увидеть в преобразовавшемся стиле обслуживания: клиент с помощью терминала получает чек, и дальнейшее его обслуживание происходит в открытом пространстве офиса (вместо узких стеклянных кабинок) за столом напротив. Кроме того, у Сбербанка есть совместные карты с благотворительным фондом «Подари жизнь», куда 0,3% от суммы совершенных с помощью карты покупок перечисляет как клиент, так и банк.

Отдельное внимание стоит уделить преобразившемуся официальному сайту Сбербанка. В первую очередь стоит отметить удобный интерфейс сайта, наличие информации по любым интересующим вопросам (начиная историей банка и заканчивая возможностью устроиться туда на работу). Сайт позволяет ознакомиться со спектром своих услуг, осуществить оплату онлайн. Отдельно стоит сказать о двух особенностях сайта, одна их которых характеризует банк как клиентоориентированный, как и было задумано в стратегии ребрендинга, а другая – как социально ответственную организацию. На сайте есть рубрика «Вопрос недели», где администраторами сайта размещаются вопросы о целесообразности введения тех или иных услуг, и посетители имеют возможность проголосовать в соответствии со своим мнением. Отдельное место на сайте отведено приглашениям принять участие в различных социальных проектах (среди них – марафон в поддержку Олимпийских игр в Сочи) и приёму добровольных пожертвований. Банк предлагает перевести средства на счета пострадавших от цунами в Японии, детских домов, пострадавших от пожаров в различных регионах России, ветеранов, религиозных организаций, фондов по защите окружающей среды и др.

Для того чтобы сделать отделку помещений и рекламу в различных регионах единообразный, как и внешний вид персонала, был выпущен «Бренд-бук». В нем не только объяснялось значение бренда, но и нормировались цветовые диапазоны и размеры, как рекламных объявлений, так и вывесок, приводился свод правил для персонала, описывался дресс-код и т.д. Подобные книги стали незаменимы в работе секторов маркетинга, отвечающих за соблюдение фирменного стиля.

Результаты ребрендинга не заставили себя ждать. В 2011 году, спустя два года после начала ребрендинга Сбербанка, был проведён ряд социологических и маркетинговых исследований, по результатам которых был отмечен беспрецедентный рост знания марки Сбербанка.

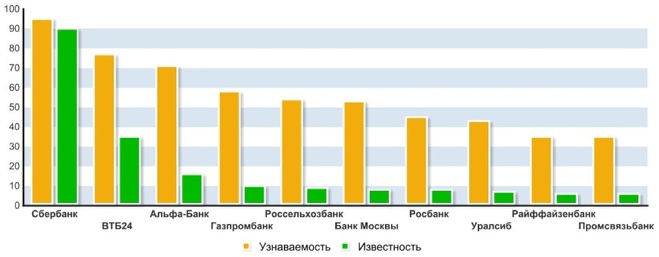

Доказательством популярности корпоративного знака ПАО «Сбербанк» является рейтинг узнаваемости и известности банковских брендов. В рамках опроса НАФИ узнаваемость понимается как знание с подсказкой, когда потребитель узнает бренд, если видит или слышит его название. А известность трактуется как спонтанное знание бренда банка, когда потребитель самостоятельно вспоминает и называет бренд.

Большинство участников рейтинга узнаваемости сохранили или даже улучшили свои позиции (см. Таблица 2. и рис. 3.). И лидерами по темпам роста уровня узнаваемости стали Альфа-банк и Россельхозбанк (12 п.п. и 10 п.п. за прошедший год соответственно). Рост также продемонстрировали Газпромбанк, Банк Москвы и Росбанк.

Таблица 2.

Рейтинг узнаваемости (знания с подсказкой) банков, % респондентов

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

|

Сбербанк |

85 |

98 |

99 |

95 |

95 |

94 |

|

ВТБ 24 |

31 |

54 |

66 |

67 |

73 |

73 |

|

Альфа-банк |

40 |

42 |

60 |

55 |

59 |

71 |

|

Банк Русский Стандарт |

55 |

57 |

66 |

58 |

62 |

60 |

|

Газпромбанк |

25 |

27 |

54 |

51 |

48 |

56 |

|

Россельхозбанк |

18 |

25 |

37 |

37 |

42 |

52 |

|

Банк Москвы |

34 |

40 |

41 |

39 |

47 |

51 |

|

Росбанк |

30 |

37 |

39 |

37 |

41 |

42 |

|

Уралсиб |

37 |

37 |

45 |

41 |

43 |

40 |

|

Райффайзенбанк |

11 |

23 |

30 |

31 |

33 |

33 |

В рейтинге известности также присутствуют взлеты и падения (см. Таблица 1. и рис. 3.). Например, активный рост уровня известности продемонстрировали ВТБ24 и Россельхозбанк (по 5 п.п. соответственно). И если ВТБ24 традиционно сохраняет второе место, то Россельхозбанк поднялся в рейтинге с 8 места на 4-е. Наибольшее снижение показателя известности произошло у банка Русский Стандарт (7 п.п.), и в результате этого он опустился в списке на 5 позиций ниже (с 3 места на 8-е). Уровень известности остальных банков не изменился.

Лидером рейтинга узнаваемости стали Сбербанк (95%), ВТБ24 (77%) и Альфа-Банк (71%). В то время как лидерами по темпам роста уровня узнаваемости в 2012 году стали Альфа-банк (+12 процентных пунктов), Россельхозбанк (+12 процентных пунктов) и Газпромбанк (+10 процентных пунктов).

Рейтинг известности серьезно уступает рейтингу узнаваемости. Бесспорным лидером здесь является Сбербанк: уровни его узнаваемости и известности почти не отличаются. При этом в рейтинге известности Сбербанк прибавил с 2009 года 5 п.п.

|

|

|---|

Рис. 3. Рейтинги узнаваемости и известности банков в 2016 году, в %

Таким образом, можно отметить не только лидерство Сбербанка на рынке кредитования, но и значительный рост знания марки после ребрендинга.

Суммируя вышесказанное, можно отметить реализованные цели ребрендинга, которые были достигнуты с помощью описанных технологий PR:

- увеличение лояльности потребителей;

- выделение среди конкурентов;

- расширение целевой аудитории;

- повышение авторитета организации;

- возросший интерес к организации.

Очевидно, что технологии PR выполняют одну из важнейших функций при достижении любых целей ребрендинга. Проведение ребрендинга без вовлечения в этот процесс технологий PR не увенчается успехом для компании. Аудитория не сможет узнать продукт в новом обличии, он неизменно сдаст позиции на рынке из-за неясных «махинаций» с имиджем и стратегией, возможны даже потери целевой аудитории из-за недостаточной осведомлённости о преобразованном товаре, и уж чего точно не придётся ждать – это повышения авторитета. Непонимание, как потребителем, так и рынком целей и смысла обновления не принесёт желаемых результатов. PR не только вносит ясность во все эти вопросы, но и вызывает дополнительный интерес и широко распространяет информацию, привлекая и новые аудитории, и спонсоров, и партнёров.

Сбербанк всегда был и остается одним из крупнейших благотворителей и спонсоров в России. В 2012 году банк сосредоточился на реализации благотворительных и спонсорских проектов в области поддержки:

- семьи и детских учреждений;

- культуры и искусства;

- здорового образа жизни;

- XXII Олимпийских зимних игр 2014 года в Сочи;

- образования и образовательных учреждений.

Поддержка детских учреждений.

Корпоративная благотворительная программа Сбербанка охватывает более 250 детских домов практически на всей территории России. Цель программы – оказание регулярной материальной помощи и социально-психологической поддержки детям-сиротам и детям, оставшимся без попечения родителей.

Сбербанк традиционно оказывает благотворительную помощь детям из детских домов и интернатов, направляя им средства на ремонт, приобретение медицинского оборудования, оснащение помещений, а также проведение развивающих мероприятий.

В 2012 году банк оказывал благотворительную помощь детям из малообеспеченных и неблагополучных семей, детских домов и школ-интернатов, направляя денежные средства на ремонт детских домов и укрепление их материально-технической базы. В 2012 году банком была оказана помощь 229 детским домам. Руководство и сотрудники банка регулярно в течение 2012 года навещали детей, организовывали концертные программы.

По этому направлению в 2013 году Сбербанк продолжил реализацию двух крупнейших инициатив.

«От сердца к сердцу» - корпоративная благотворительная программа поддержки воспитанников детских домов, реализуемая с 2008 года. Ее участниками в 2013 году стали 268 детских подшефных учреждений в 120 городах России; в различных мероприятиях приняли участие около 3 000 сотрудников и руководителей банка. Так, в рамках программы состоялся третий слет волонтеров Северо-Западного территориального банка в Толмачевском детском доме Ленинградской области. На слете участники корпоративного волонтерского движения прошли более 40 тренингов по практическим навыкам взаимодействия с детьми-сиротами, а также благоустроили территорию детского дома. В пользование детскому дому был передан микроавтобус.

Сотрудничество с благотворительным фондом помощи детям с онкологическими и иными тяжелыми заболеваниями «Подари жизнь». В рамках этого сотрудничества в 2013 году Сбербанк выступил Официальным партнером всемирных детских «Игр победителей» - самых крупных в мире соревнований для детей, перенесших онкологические заболевания. В играх приняли участие более 400 детей из 12 стран. Помимо этого, в рамках сотрудничества с фондом продолжился выпуск международной банковской карты Visa«Подари жизнь». Благодаря этому проекту в 2013 году в фонд было перечислено более 28,9 млн рублей; общая сумма пожертвований с начала сотрудничества составила более 170 млн рублей. Также в рамках специальной акции «Подари СПАСИБО детям» клиенты банка перевели на счет фонда накопленные ими бонусы программы лояльности «Спасибо от Сбербанка» на общую сумму 24,5 млн рублей.

Поддержка XXII Олимпийских зимних игр 2014 года в Сочи. С 2009 года Сбербанк являлся генеральным партнером XXII Олимпийских зимних игр 2014 года в Сочи и реализовал ряд инициатив, направленных на развитие инфраструктуры и популяризацию Игр.

Развитие инфраструктуры. Сбербанк внес значительный финансовый вклад в подготовку официальной инфраструктуры Олимпийских игр в Сочи. При его непосредственном участии завершено строительство комплекса трамплинов «Русские горки», Горной медиадеревни и Горного вспомогательного медиацентра. Также в 2013 году мы продолжили активную работу по подготовке банковской и платежной инфраструктуры Сочи к приему гостей и участников Игр: переформатированы все офисы в городе, значительно расширена сеть банкоматов и платежных терминалов.

Продвижение и популяризация Игр. В 2013 году Сбербанк продолжил поддержку музыкального фестиваля RedRocks в рамках Культурной Олимпиады «Сочи-2014». Всего за 2012–2013 годы. фестиваль RedRocks охватил 37 городов России. За это время была создана главная музыкальная композиция Олимпийских игр в Сочи – Гимн болельщиков. Помимо этого, Сбербанком были разработаны специальные продукты с олимпийской символикой. Так, было выпущено сразу несколько типов новых карт Visa с олимпийским дизайном: 50% платы за обслуживание карты «Олимпийская команда России» и 0,3% от суммы всех покупок клиента банк перечисляет в качестве пожертвования в Олимпийский комитет России. Также Сбербанк продолжил реализацию монетной программы «Сочи-2014»: в 2013 году в офисах банка в продаже было представлено 40 наименований памятных и шесть наименований инвестиционных монет из золота и серебра.

Поддержка спорта и здорового образа жизни. Банки и компании группы активно поддерживают детско-юношеские спортивные школы и спортивные соревнования, а также традиционно оказывают спонсорскую поддержку национальным федерациям и ассоциациям различных видов спорта в странах присутствия, в частности федерациям и ассоциациям баскетбола, футбола, гребли, тенниса, лыжного спорта России, Республики Беларусь, Словении и др. При поддержке Сбербанка Страхование прошли фестиваль паралимпийского спорта «Парафест», в котором приняли участие спортсмены-паралимпийцы из 11 регионов России, а также церемония награждения премией Паралимпийского комитета России «Возвращение в жизнь».

Поддержка образования и образовательных учреждений. Сбербанком продолжается оказание финансовой помощи учреждениям науки и образования в проведении учебных и научных конференций и олимпиад, организации научно-образовательной деятельности, а также выделяем значительные средства на выплату грантов лучшим студентам.

XIV Апрельская международная научная конференция по проблемам развития экономики и общества, генеральным партнером которой в 2013 году выступил Сбербанк. В конференции приняли участие экономисты мирового уровня.

Поддержка культуры и искусства.

Сбербанк традиционно поддерживает ведущие российские театры и уже на протяжении 14 лет является партнером национального театрального фестиваля «Золотая Маска». С 2011 года Сбербанк выступает генеральным партнером выездных творческих акций Театра кукол имени С. В. Образцова, в рамках которых актеры знаменитого театра проводят гастроли в городах России, приглашая на свои спектакли воспитанников из детских домов. Также банк оказывает поддержку международному кинофестивалю «Зеркало» имени Андрея Тарковского.

Дочерние банки поддерживают проведение значимых мероприятий в сфере культуры и искусства, в том числе организацию симфонических концертов и культурных фестивалей. Сбербанк Украина, в свою очередь, в 2013 году выступил организатором международного конкурса-фестиваля SberbankDebut, участниками которого стали 15 талантливых юных пианистов из Украины, России, Грузии, Канады, Австралии, Узбекистана, Швейцарии.

PR-мероприятия, в рамках благотворительности, спонсорства и корпоративной социальной ответственности, нацелены, прежде всего, на индивидуальных и корпоративных клиентов банка, а также, безусловно, на остальных стейкхолдеров тоже.

Относительно новым аспектом работы Сбербанка является участие банка в экологических программах. Сбор макулатуры начался в 2009 году в Центральном аппарате, и за два года Сбербанк сдал на переработку 628 тонн использованной бумаги и картона. В 2010 году этот опыт стал распространяться в территориальных банках.

Сбербанк России не только занимается продажей своих услуг, но и проводит различные семинары. Например, 1 октября 2013 года совместно с ЗАО «Деловая среда», Сбербанк России организовывал бесплатный Общероссийский онлайн бизнес семинар под названием «Маркетинг без бюджета: Лучшие инструменты». Программа которого предусматривала следующие темы для обсуждения:

1) Несколько безбюджетных и эффективных инструментов маркетинга;

2) Принципы привлечения и удержание клиента;

3) Поиск новых рыночных возможностей;

3) Повышение клиентоориентированности;

4) Уникальная технология «знать что делать, знать, как делать, взять и сделать».

Сбербанк особое внимание уделяет повышению лояльности клиентов и пытается улучшить свой имидж.

Для акционеров и инвесторов Сбербанка, существует целый ряд PR-инструментов, которые направлены на повышение лояльности и доверия.

Среди регулярно осуществляемых PR-инструментов, следует выделить, размещаемые на официальном сайте Сбербанка, финансовые, годовые и социальные отчеты. В которых много статистических данных и показателей по различным направлениям.

Помимо этого, компанией в рамках улучшения инвестиционного климата и для привлечения инвесторов проводятся:

- регулярные встречи с инвесторами в Москве, участие в финансовых конференциях, проведение различных презентаций и встреч;

- конференц-звонки по раскрытию результатов отчетности, другим важным для деятельности банка событиям с участием высшего руководства банка;

- проведение Дня инвестора и Дня аналитика;

- онлайн-трансляция годового общего собрания акционеров на английском и русском языках;

- регулярное раскрытие информации о вознаграждении ключевых менеджеров банка, включая членов Правления, в ежеквартальном отчете в соответствии с требованиями регуляторов.

Еще одним проектом, нацеленным на клиентов, стало в 2012 году, участие потребителей в исследовании удобства и доступности информационно-справочной системы единого распределенного контактного центра (ЕРКЦ), клиенты, таким образом, помогли выявить проблемы в работе службы. Был запущен проект оценки качества работы сотрудников ЕРКЦ методом «таинственного покупателя». Подобная открытость Сбербанка понравилась посетителям в интернете, что было отмечено положительными отзывами на сайте компании.

Также в Сбербанке регулярно проводятся различные корпоративные мероприятия, нацеленные на поддержание корпоративного духа и традиций. Празднования в честь 8 Марта, Нового года, Дня работника Сбербанка, Дня Победы позволяют создать атмосферу доверия и взаимопонимания внутри Банка, ощущение сопричастности к общей цели. Кроме того, Банк проводит праздники для детей сотрудников и конкурсы детского рисунка, а также организует детский оздоровительный отдых.

Подводя итог, следует отметить, что маркетинговая политика, проводимая ПАО «Сбербанк России» носит комплексный характер, задействует все интегрированные маркетинговые технологии (реклама, PR, сейлз-промоушен и т.д.). Однако данное утверждение справедливо в основном для городских отделений банка. В сельской местности взаимодействию с клиентами и внутреннему маркетингу практически не уделяется внимания.

Рассмотрим затраты на маркетинговую деятельность Сбербанка России в целом (таблица. 3)

Таким образом, основной статьей расходов в Сбербанке выступает PR-деятельность.

Таблица 3

Затраты по функциональным статьям расходов Сбербанка России, тыс.руб.

|

Функциональная статья расходов |

Описание |

Квартал |

В среднем за квартал |

За 2014 г. |

|||

|

I |

II |

III |

IV |

||||

|

Исследование рынка |

разработка и проведение исследований; анализ банковских продуктов и услуг; анализ деятельности конкурентов. |

130 |

123 |

110 |

90 |

113,3 |

453 |

|

Печатная реклама |

разработка рекламы; размещение рекламы в СМИ. |

25 |

18 |

18 |

25 |

21,5 |

86 |

|

Наружная реклама |

изготовление или заказ щитов; размещение щитов. |

32 |

30 |

35 |

43 |

35 |

140 |

|

Реклама на ТВ |

разработка ролика; прокат рекламного ролика. |

60 |

50 |

30 |

45 |

46,25 |

185 |

|

Демонстрационные материалы |

рекламные материалы; разработка и заказ рекламных буклетов; заказ сувенирных ручек и т.д. |

20 |

20 |

20 |

20 |

20 |

80 |

|

PR |

Спонсорство; Благотворительность; Корпоративная культура; Имидж и т.д. |

200 |

264 |

280 |

240 |

246 |

984 |

|

Интернет-реклама |

Поддержка сайте; Реклама. |

130 |

100 |

150 |

120 |

125 |

500 |

|

Содержание департамента |

коммунальные расходы; амортизация оборудования; заработная плата менеджеров отдела; прочие расходы |

180 |

190 |

175 |

185 |

182,5 |

730 |

|

Итого: |

3158 |

||||||

Выводы:

Подводя итог, следует отметить, что маркетинговая политика, проводимая ПАО «Сбербанк России» носит комплексный характер, задействует все интегрированные маркетинговые технологии (реклама, PR, сейлз-промоушен и т.д.). Однако данное утверждение справедливо в основном для городских отделений банка. В сельской местности взаимодействию с клиентами и внутреннему маркетингу практически не уделяется внимания.

ЗАКЛЮЧЕНИЕ

Банковский маркетинг является важной сферой экономических отношений и элементом системы управления банком. Он способствует формированию необходимых знаний у современных руководителей банков, менеджеров и специалистов. На современном этапе развития банковской системы России высокие требования предъявляются к уровню знаний в сфере банковского маркетинга. Без высококвалифицированных специалистов в этой области невозможно развитие рыночных отношений и успешное продвижение банковских услуг от производителя к потребителю.

Современный менеджмент может быть представлен не в виде правил, рецептов деятельности, рекомендаций, а как система общих представлений, новой управленческой философии. Для менеджмента характерны постоянное стремление к росту производства и бизнеса в целом, а также широкая хозяйственная самостоятельность, обеспечивающая свободу принятия решений, ответственность за конечные результаты функционирования предприятия (банка). Для чего важно корректировать цели и программы в зависимости от рыночной конъюнктуры, изменений внешней среды, ориентируясь на конечные результаты хозяйственной деятельности. При принятии управленческих решений должна использоваться современная информационная база.

Российские банки осознали использование маркетинга не только для того, что организовать деятельность в соответствии с поставленными целями, но для более детального изучения клиентов, поскольку обслуживание каждого клиента должно опираться на глубокое и всестороннее изучение его реального потенциала, положения на рынке, хозяйственных перспектив.

Библиография

- Абрамишвили Г. Г. Проблемы международного маркетинга. — М: Международные отношения, 2012.

- Алиев Б. Х. Системный подход при проведении комплексного мониторинга банковских рисков / Б. Х. Алиев, С. И. Салманов // Финансовая аналитика: проблемы и решения. - 2015. - № 17 (251). - С. 27-36.

- Анкваб А. Р. Анализ деятельности банковского сектора и эффективность банковского маркетинга в республике Абхазия [Электронный ресурс] / А. Р. Анкваб // Управление экономическими системами: электронный научный журнал. - 2015. - № 6 (78). - С. 21-30

- Анкваб А. Р. Банковский маркетинг как инструмент повышения финансовой устойчивости туристских предприятий в современных условиях / А. Р. Анкваб // Известия Сочинского государственного университета. - 2015. - № 1 (34). - С. 76-80

- Бабин А. В. Исходные парадигмы контроллинга в кредитных учреждениях как необходимости для принятия эффективных решений / А. В. Бабин, Н. С. Фролова // Актуальные проблемы гуманитарных и естественных наук. - 2015. - № 10-2. - С. 9-13.

- Балова С. Л. Современная концепция маркетинга на рынке банковских услуг / С. Л. Балова // Материалы Ивановских чтений. - 2015. - № 5. - С. 242-246

- Бахтина Т. Б. ERP-система как инструмент достижения конкурентного преимущества в банковском бизнесе / Т. Б. Бахтина, Н. В. Смирнова // Инновационная наука. - 2015. - № 7-1 (7). - С. 80-83

- Белоножкина Е. А. Анализ применения инструментов маркетинга на современном этапе развития рынка банковских услуг: зарубежный опыт и российская практика / Е. А. Белоножкина, С. П. Сазонов // Финансовая аналитика: проблемы и решения. - 2015. - № 26 (260). - С. 2-11

- Бисенова Р. А. Маркетинговые исследования в коммерческих банках / Р. А. Бисенова, И. Б. Кулакаева, Ж. Б. Смагулова // Успехи современного естествознания. - 2015. - № 1-4. - С. 667-672

- Бондаренко Т. Н. Роль маркетинговых стратегий в организации работы коммерческого банка с клиентами / Т. Н. Бондаренко, А. А. Скоробогатова // Международный журнал прикладных и фундаментальных исследований. - 2015. - № 3-3. - С. 419-423.

- Воейкова В.В. Имидж компании на примере ОАО «Сбербанк России». Формирование гуманитарной среды в вузе: инновационные образовательные технологии. Компетентностный подход. 2013. Т. 4. С. 228-229

- Вороханова Ю. М. Методы и инструменты оценки конкурентоспособности банковской системы России / Ю. М. Вороханова, Н. К. Щипакина // Science Time. - 2015. - № 4 (16). - С. 139-147.

- Галкина О. А. Проблемы управления проектами продвижения банковской продуктовой линейки / О. А. Галкина, С. С. Жук // Science Time. - 2015. - № 3 (15). - С. 108-113.

- Грахова Е.А., Прудникова К.О. Маркетинг банковских услуг на примере ОАО «Сбербанк России».

- Губина А. В. Оценка экономической эффективности банковской рекламы / А. В. Губина // Концепт. - 2015. - № 5. - С. 66-70.

- Гусев А. И. Более прагматичный подход в перспективном планировании российского privatebanking / А. И. Гусев // Маркетинг услуг. - 2015. - № 1 (41). - С. 12-18.

- Дудникова Е.А., Максимовская Н.Г., Новикова Е.А. Оценка критериев корпоративной социальной ответственности (на примере ОАО «Сбербанк»). Контентус. 2014. № 12 (29). С. 77-86

- Дудникова Е.А., Максимовская Н.Г., Новикова Е.А. Оценка критериев корпоративной социальной ответственности (на примере ОАО «Сбербанк»). Контентус. 2014. № 12 (29). С. 77-86

- Зайцева И. Г. Трансформация модели розничного банкинга в условиях дистанционного обслуживания / И. Г. Зайцева // Ученые записки Международного банковского института. - 2015. - № 12. - С. 91-102

- Золотова Е. А. Сравнительный анализ рынка банковских услуг: анализ конкурентных преимуществ / Е. А. Золотова // Путеводитель предпринимателя. - 2015. - № 27. - С. 242-246

- Ибадуллаева Г. С. Банковский маркетинг — новый шаг в современном банковском секторе // Молодой ученый. — 2017. — №18. — С. 306-310.

- Колот А.О. Ребрендинг Банка: Нужен ли PR. Бизнес. Общество. Власть. 2014. № 18. С. 72-81

- Лапшин И.Б. Эффективные маркетинговые коммуникации как антикризисный инструмент в контексте укрепления имиджа банка. Вестник Университета Российской академии образования. 2012. № 2 (60). С. 90-92

- Наумова Т. Миссия Сбербанка / Такая важная ответственность. Прямые инвестиции. 2011. № 8. С. 84-85

- Описание, история и деятельность Сбербанка России. [Электронный ресурс] http://www.knigabankov.ru/description.asp

- Панова Г. С. Концепция банковского маркетинга. / Маркетинг в России и за рубежом. № 1. 2010

- Ченгаева Д.И. Особенности банковского маркетинга (на прмиере ОАО «Сбербанк России»). В сборнике: АКТУАЛЬНЫЕ ПРОБЛЕМЫ ГУМАНИТАРНЫХ НАУК Сборник научных трудов студентов, аспирантов и молодых ученых. Национальный исследовательский Томский политехнический университет; Редакторы: Трубникова Н.В., Корниенко А.А., Лукьянова Н.А., Колодий Н.А., Попова Л.Л., Блейхер О.В., Арляпова Е.В., Раздьяконова Е.В., Метальникова Н.С., Карлова Л.В., Медведева Т.А., Конюхова Т.В., Забирова Т.А.. Томск, 2012. С. 43-45

- Человеческий фактор в управлении организацией (Теоретические аспекты менеджмента человеческих ресурсов)

- Коммерческие банки и их операции

- Реализация собственного стартапа в музыкальной индустрии и формирование команды»

- Оценка конкурентного статуса фирмы (на примере ПАО «АвтоВАЗ»)

- Содержание и специфические особенности предпринимательской деятельности в сфере ремонта и обслуживания автотранспортных средств и мотоциклов.

- МЕТОДЫ КОНТРОЛЯ КАЧЕСТВА ПРОДУКЦИИ И УСЛУГ В РЕСТОРАНЕ

- Формирование и использование финансовых ресурсов бюджетных учреждений

- Проблемы формирования и развития валютной системы Российской Федерации (Теоретические аспекты развития валютной системы РФ)

- Формы проявления девиантного поведения в организации (Личность в организации)

- Исследование проблем борьбы с вирусами и антивирусные программы (Понятие компьютерного вируса)

- Ведение кассовых операций

- Формы и системы оплаты труда на предприятии .