Коммерческие банки и их операции

Содержание:

ВВЕДЕНИЕ

Актуальность данной курсовой работы состоит в том, что коммерческие банки играют огромную роль в нашей жизни.

В настоящее время коммерческие банки - основное звено рыночной системы, без которого было бы трудно представить нашу жизнь. В полной мере это можно сказать и о России, где за годы перестройки сформировалась двухуровневая банковская система. Низовое звено банковской системы, куда и входят коммерческие банки, состоит из сети самостоятельных банковских учреждений, непосредственно выполняющих функции кредитно-расчетного обслуживания клиентуры на коммерческих принципах. Основной его составляющей являются коммерческие банки. Они занимаются практически всеми видами кредитных, расчетных и финансовых операций, связанных с обслуживанием хозяйственной деятельности своих клиентов.

Банки - центры, где в основном начинается и завершается деловое партнерство. Коммерческие банки осуществляют активные и пассивные операции. Суть пассивных операций заключается в привлечении различных видов вкладов в рамках депозитных и сберегательных операций, получении кредитов от других банков, эмиссии различных ценных бумаг, а также проведения других операций, в результате которых увеличиваются денежные средства в пассиве. Пассивные операции характеризуют источники поступления средств и природу финансовых связей банка, поскольку они в значительной мере определяют условия, формы и направления использования банковских ресурсов. В связи с этим вопросы наращивания ресурсного потенциала и обеспечения его стабильности посредством эффективного управления пассивами приобретают особую остроту и актуальность. С точки зрения источников образования пассивы банка можно разделить на две крупные группы: собственные средства и привлеченные средства.

Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей коммерческой и хозяйственной деятельности должны располагать определенной суммой денежных средств, т.е. ресурсами. В современных условиях развития российской экономики проблема формирования ресурсов имеет первостепенное значение. Это вызвано тем, что с переходом к рыночной экономике, ликвидацией монополии государства на банковское дело, построением двухуровневой банковской системы характер банковских ресурсов претерпевает существенные изменения.

3

Привлеченные средства банков покрывают свыше 90% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Это депозиты (вклады), а также контокоррентные и корреспондентские счета. Роль их исключительно велика.

Мобилизуя временно свободные средства юридических и физических

лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

Банки должны научиться зарабатывать на классических банковских операциях. Чтобы называться банком финансовому институту необходимо: принимать депозиты, выдавать кредиты, проводить расчеты и оказывать финансовые консультации своим клиентам. А выбор того, или иного из наиболее перспективных направлений развития пассивных операций, позволит коммерческим банкам улучшить свою деятельность.

В курсовой работе использовались работы таких авторов как О.И. Лаврушкина, В.И. Колесникова, Г.Г. Коробокова, В.Четвериков, А.Ивантер, Г.Н. Белоглазова, Е.Ф. Жукова и т.д.

Цель курсовой работы – рассмотреть коммерческие банки: виды, структуры, принципы деятельности.

Для реализации поставленной цели необходимо решить ряд задач:

- раскрыть сущность и структуру коммерческих банков;

- рассмотреть нормативно-правовую базу деятельности коммерческих банков;

- показать роль коммерческих банков в современном развитии национальной экономики.

Предмет исследования – банки как важнейший элемент денежно-кредитной системы.

Объект исследования – коммерческие банки Российской Федерации.

Структура работы. Логика и структура работы определена поставленной целью, курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы и приложения. В работе говорится о сущности коммерческих банков об их видах, структуры и принципах деятельности. Рассмотрена роль коммерческих банков в современном развитии национальной экономики.

4

Глава 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЙ КОММЕРЧЕСКИХ БАНКОВ.

1.1 Понятие коммерческого банка.

Банк - это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности.

Основное назначение банка - посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Наряду с банками перемещение денежных средств на рынках осуществляют и другие финансовые и кредитно-финансовые учреждения: инвестиционные фонды, страховые компании, брокерские, дилерские фирмы и т.д. Но банки как субъекты финансового рынка имеют два существенных признака, отличающие их от всех других субъектов.

В Российской Федерации создание и функционирование коммерческих банков основывается на Законе РФ "О банках и банковской деятельности в РФ". В соответствии с этим законом банки России действуют как универсальные кредитные учреждения, совершающие широкий круг операций на финансовом рынке: предоставление различных по видам и срокам кредитов, покупка-продажа и хранение ценных бумаг, иностранной валюты, привлечение средств во вклады, осуществление расчетов, выдача гарантий, поручительств и иных обязательств, посреднические и доверительные операции и т.п.

В России банки могут создаваться на основе любой формы собственности - частной, коллективной, акционерной, смешанной. Не исключается возможность создания банков, основанных исключительно на государственной форме собственности, которые в соответствии с действующим законодательством могут осуществлять свою деятельность на коммерческой основе. Для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций. Под банками с участием иностранных инвестиций понимаются:

- совместные банки т.е. банки, уставной капитал которых формируется за счет средств резидентов и нерезидентов;

5

- иностранные банки - банки, уставной капитал которых формируется за счет нерезидентов;

- филиалы банков-нерезидентов.

Решение об открытии каждого отдельного банка с участием иностранных инвестиций принимается Советом директоров ЦБ РФ. ЦБ устанавливает лимит участия иностранного капитала в банковской системе страны.

По способу формирования уставного капитала банки подразделяются на акционерные (открытого и закрытого типа) и паевые. Возможность создания банков, принадлежащих одному лицу (юридическому или физическому) исключается действующим законодательством, согласно которому уставный капитал банка формируется из средств не менее трех участников.

Если на начальном этапе реформирования кредитной системы коммерческие банки создавались главным образом на паевой основе, то для нынешнего этапа характерно преобразование паевых банков в акционерные и создание новых банков в форме акционерных обществ. Для акционерного общества характерно, что собственником его капитала выступает само общество, т.е. банк.

У банков, функционирующих как акционерное общество, уставный капитал разделен на определенное число акций равной номинальной стоимости, размещаемых среди юридических и физических лиц. Акционеры не вправе требовать от банка возврата этого вклада, что повышает устойчивость и надежность банка и создает для банка прочные основы для управления его ликвидностью. Акционерные банки бывают закрытого и открытого типов. Акции закрытых банков могут переходить из рук в руки только с согласия большинства акционеров. Акции банков открытого типа могут переходить из рук в руки без согласия других акционеров и распространятся в порядке открытой подписки. Подписка на ценные бумаги считается открытой, если список покупателей ценных бумаг не утверждается заранее учредителями или руководящими органами банка-эмитента, и в результате эти бумаги может приобрести любое лицо. Открытая подписка требует от банка широкой информации о своей деятельности.

6

1.2. Функции коммерческих банков.

Основными функциями банков считаются:

1. аккумуляция и мобилизация денежного капитала

2. посредничество в кредите

3. проведение расчетов и платежей в хозяйстве

4. создание платежных средств

5. организация выпуска и размещения ценных бумаг

6. консультационное обслуживание клиентов

Мобилизация временно свободных денежных средств и превращение их в капитал - одна из старейших функций банков. Аккумулируемые банком свободные денежные средства юридических и физических лиц, с одной стороны, приносят их владельцам доход в виде процента, а с другой - создают базу для проведения ссудных операций. Сконцентрированные сбережения могут быть использованы на различного рода экономические и социальные нужды. Именно с помощью банков происходит сосредоточение денежных средств и превращение их в капитал.

Другой важной функцией коммерческих банков является посредничество в кредите. Прямым кредитным отношениям между владельцами свободных денежных средств и заемщиками препятствует несовпадение объема капитала, предлагаемого в ссуду, с потребностью в нем, а также высвобождения капитала со сроком, на который он нужен заемщику. Между владельцами капитала и заемщиками существуют непосредственные кредитные связи, существует риск неплатежеспособности последних. Собственник капитала может не располагать информацией о финансовом положении заемщика. Коммерческие банки, выступая в роли финансовых посредников, устраняют эти затруднения. Банковские кредиты направляются в различные секторы экономики, обеспечивают расширение производства.

7

Стабильная экономика не может существовать без организованной и отлаженной системы денежных расчетов. Отсюда большое значение играет роль банков в проведении расчетов и платежей. Основная часть расчетов между предприятиями осуществляется безналичным путем. Банки, выступая в качестве посредника в платежах, осуществляют расчеты по поручению клиентов, принимают деньги на счета и ведут учет всех денежных поступлений и выдач. Эффективное функционирование платежной системы в странах с достаточно развитой инфраструктурой требует совершенствования технологии расчетов. Например, клиринговые системы крупных коммерческих банков с широкой сетью филиалов и отделений, или жиросистемы в форме акционерных обществ, созданных банками - участниками расчетов, включая центральные банки. Расчеты проводятся и через сеть банков - корреспондентов, когда между банками устанавливаются взаимные отношения, предусматривающие открытие корреспондентских счетов. Централизация платежей в банках способствует уменьшению издержек обращения, а для ускорения расчетов и повышения надежности платежей внедряются электронные системы расчетов.

Особой функцией коммерческих банков является их способность создавать и уничтожать деньги, т.е. увеличивать и уменьшать денежную массу. Создание платежных средств прямо связано с кредитной и депозитной деятельностью банков. Депозит может создаваться двумя путями: внесением клиентом наличных денег в банк, или выдачей заемщику кредита. При этом указанные операции различным образом влияют на объем денежной массы в обращении. Так, например, если клиент внес в банк определенную сумму и поручил зачислить их на счет до востребования, то результатом этой операции будет увеличение кассовых остатков в активе баланса, а в пассиве - увеличение депозитов на эту сумму. Однако банки способны не только создавать, но и уничтожать деньги. Это возможно при погашении заемщиками кредитов путем списания денег с их денежных счетов. В данном случае общая денежная масса в хозяйстве сокращается. При наличии спроса на кредит современный эмиссионный механизм позволяет расширять границы денежной эмиссии, что подтверждается ростом денежной массы в промышленно развитых странах. Но экономике требуется оптимальное, а не чрезмерное количество денег в обращении, поэтому коммерческие банки действуют в пределах ограничений, устанавливаемых центральными банками.

8

Коммерческие банки осуществляют эмиссионно-учредительскую функцию, выпуская и размещая ценные бумаги, в частности акции и облигации. При этом банки имеют права и возможность направлять сбережения на производственные цели. Рынок ценных бумаг, как бы, дополняет систему кредита, взаимодействует с ней. По поручению предприятий, нуждающихся в долгосрочных вложениях и прибегающих к выпуску акций и облигаций, банки берут на себя определение размера, условий, срока эмиссии, выбор типа ценных бумаг, а также обязанности по их размещению и организации вторичного обращения. Банки гарантируют покупку выпущенных ценных бумаг, приобретая и продавая их за свой счет, или организуя для этого банковские синдикаты, предоставляют покупателям акции и облигации, ссуды. Обязательства на значительные суммы, выпущенные крупными компаниями, могут быть размещены банком путем продажи непосредственно своим клиентом, а не методом свободной продажи на фондовой бирже.

Достаточная экономическая осведомленность и возможность контроля экономических ситуаций позволяют банкам осуществлять консультационное обслуживание клиентов. Банки проводят анализ финансовой деятельности предприятий, состояния их бухгалтерского учета, оценивают стратегию развития и выявляют возможные направления увеличения доходов. Занимаясь операциями с ценными бумагами, банки оценивают перспективность выпуска новых акций клиента и реальность их размещения; консультируют клиентов в выборе фирм, готовых взять на себя размещение новых ценных бумаг. Банки предоставляют следующие консультационные услуги: от открытия счетов, кредитно-расчетного и кассового обслуживания до рекомендаций по совершению операций на денежном и товарном рынках. Перечень консультационных услуг, оказываемых коммерческими банками в различных сферах их деятельности, может быть таким:

В области кредитования и расчетов - информация о конъюнктуре денежного рынка, движении процентных ставок, условиях и формах кредитования, выдача рекомендаций по кредитно-расчетному обслуживанию различных типов сделок, анализ организации безналичных расчетов, разработка вариантов по их совершенствованию.

9

В сфере выпуска ценных бумаг и операций с ними - информация о конъюнктуре рынка ценных бумаг, движении их курсов, об эмитентах ценных бумаг, разъяснений порядка выпуска и правил обращения ценных бумаг.

В сфере капитальных вложений - информация о конъюнктуре рынка строительных услуг, ценах на строительные материалы и тарифы на различные виды строительно-монтажных работ, составление расчетов экономической эффективности капитальных вложений и так далее.

Роль коммерческих банков в современной рыночной экономике достаточно велика. Деятельность коммерческих банков имеет огромное значение благодаря их связям со всеми секторами экономики. Задачи банков заключаются в обеспечении бесперебойного денежного оборота и оборота капитала, кредитовании промышленных предприятий, государства и населения, создании условий для народнохозяйственного накопления.

Современные коммерческие банки, выступая, в роли финансовых посредников, выполняют важную народнохозяйственную функцию, обеспечивая межотраслевое и межрегиональное перераспределение капитала по сферам и отраслям, позволяют развивать хозяйство в зависимости от объективных потребностей производства и содействует структурной перестройке экономики. Повышение экономической роли коммерческих банков в настоящее время проявляется и в расширении сфер их деятельности и развитии новых видов финансовых услуг. Сегодня коммерческие банки отдельных стран способны оказывать клиентам до 300 видов услуг.

Широкая диверсификация операций позволяет банкам сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной хозяйственной конъюнктуре. Не случайно во всех странах с рыночной экономикой они остаются главным операционным звеном кредитной системы. Говоря о современных коммерческих банках, необходимо подчеркнуть, что, как и другие звенья кредитной системы, эти учреждения постоянно эволюционируют. Меняются формы операций, методы конкуренции, системы контроля и управления.

10

Коммерческие банки являются важнейшим звеном рыночной экономики. В процессе их деятельности опосредствуется большая часть денежного оборота в государстве, происходит формирование источников капитала для расширенного воспроизводства путем перераспределения временно освобожденных денежных средств всех участников воспроизводственного процесса - государства, хозяйствующих субъектов. При этом коммерческие банки способствуют переливу капитала из наименее эффективных отраслей предприятий национальной экономики в наиболее конкурентоспособные. Они обеспечивают аккумуляцию временно свободных денежных средств предприятий, организаций, населения, государства и передают на условиях возвратности денежный капитал из сфер накопления в сферы использования. Благодаря коммерческим банкам действует механизм распределения и перелива капитала по сферам и отраслям производства, через банки могут быть мобилизованы большие капиталы, необходимые для инвестиций, внедрения новаций, расширения и перестройки производств, строительства, жилья и т.д. Коммерческие банки, как элемент банковской системы, способствуют экономии общественных издержек обращения, содействуя ускорению оборота денег, ускоренным расчетом, переводу денег, выпуском кредитных орудий вместо наличных денег, например, векселей, чеков, дебетовых и кредитовых карточек, сертификатов и т.д.

Велика роль банков и в осуществлении денежно-кредитной политики государства. Она осуществляется через центральный банк и воздействует на его отношения с коммерческими банками и остальными звеньями кредитной системы. В механизме функционирования кредитной системы государства.

Коммерческие банки являются многофункциональными, действующими в различных секторах рынка ссудного капитала банковскими учреждениями. Банки аккумулируют основную долю кредитных ресурсов и предоставляют своим клиентам полный комплекс финансовых услуг, включая кредитование, прием депозитов, расчетно-кассовое обслуживания, покупку-продажу и хранение ценных бумаг, иностранной валюты.

Развитие тенденции расширения функций коммерческих банков в современных условиях продолжается. Для укрепления своих позиций на рынке, они активнее осуществляют нехарактерные для коммерческих банков операции, внедряясь в нетрадиционные для них сферы финансового предпринимательства, тем самым, повышая роль банков в функционировании экономики.

11

1.3. Виды коммерческих банков.

Вид коммерческого банка определяется наряду с содержанием его операций также степенью развития экономики страны, кредитных отношений, денежного и финансового рынков.

Коммерческие банки можно классифицировать следующим образом.

1. По характеру экономической деятельности выделяются эмиссионные, коммерческие, специализированные банковские учреждения. Эмиссионный банк – это банк, осуществляющий выпуск денежных знаков – банкнот и являющийся центром и регулятором банковской системы (Центральный банк). Коммерческие банки представляют собой кредитные организации, которые осуществляют кредитно-расчетное обслуживание промышленных, торговых и других предприятий и организаций, а также населения. Специализированные банковские учреждения могут заниматься кредитованием какого-либо определенного вида деятельности. К ним можно отнести ипотечные, инвестиционные, сберегательные, отраслевые и прочие банки.

2. В зависимости от принадлежности капитала (по форме собственности) выделяют:

- государственные банки, когда капитал коммерческого банка принадлежит государству. Различают два вида государственных банков: центральные банки и государственные коммерческие банки;

- акционерные банки – самая распространенная форма собственности банков на данный момент. Собственный капитал таких банков формируется за счет продажи акций. Акционерные коммерческие банки подразделяются на открытое акционерное общество, когда происходит открытая продажа акций, и закрытое акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц;

- кооперативные (паевые) банки, капитал которых формируется за счет реализации паев;

- муниципальные банки, формируемые за счет муниципальной (городской) собственности или находящиеся в управлении города. Основной задачей таких банков является обслуживание потребностей города в банковских услугах;

12

- смешанные банки, когда собственный капитал банка объединяет разные формы собственности;

- совместные банки, или банки с участием иностранного капитала, т. е. их уставный капитал принадлежит иностранным участникам или филиалам банков других стран.

3. По объему и разнообразию операций банки делятся на универсальные, осуществляющие все виды операций и обслуживающие разнообразных клиентов, и специализированные, которые ориентируются на проведение одной или двух видов операций и обслуживают специфическую клиентуру (ипотечный банк, инвестиционный, инновационный, банки потребительского кредита, сберегательный банк).

4. По хозяйственному признаку в зависимости от отрасли, которую банки обслуживают в первую очередь, различают промышленные банки, торговые сельскохозяйственные банки.

5. По срокам выдаваемых кредитов выделяют банки краткосрочного и долгосрочного кредита. Банки долгосрочного кредитования, например

ипотечные, выдают кредиты на срок свыше пяти лет. Банки краткосрочного кредита выдают кредиты на срок до трех лет, как правило, это универсальные коммерческие банки.

6. По размеру выделяют крупные, средние и мелкие банки.

7. По наличию филиальной сети различают банки с филиалами и без филиалов.

8.По территории банки делятся на местные банки, федеральные, республиканские и международные.

13

1.4. Принципы деятельности коммерческих банков.

Выделяют следующие основные принципы деятельности коммерческих банков. Первым и основополагающим принципом деятельности коммерческих банков является работа пределах реально существующих ресурсов. Коммерческий банк может осуществлять безналичные платежи в пользу других банков, предоставляя другим банкам кредиты и получать деньги наличными в пределах остатка средств на своих корреспондентских счетах. Работа в пределах реально имеющихся ресурсов означает, что коммерческие банки должны обеспечивать не только количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфике мобилизованных им ресурсов. Прежде всего, это относится к срокам и тех и других. Так, если банк привлекает средства в основном на короткие сроки, а вкладывает их преимущественно в долгосрочные ссуды, то его способность без задержек расплачиваться по своим обязательствам оказывается под угрозой. Наличие в активах банка большого количества ссуд с повышенным риском требует от банка увеличения удельного веса собственных средств в общем объеме его ресурсов. В пределах имеющихся у банков ресурсов он свободен в проведении своих активных операций, то есть объем его активных операций не может быть ограничен административными волевыми методами. Принцип работы в пределах реально привлеченных ресурсов как фундамент коммерческой деятельности банка меняет все ее акценты: возрастает заинтересованность банка в привлечении депозитов, развивается подлинная конкуренция за пассивы, освобождающая движение кредитных ресурсов от административных пут единого государственного банка. Работать в пределах реально привлеченных ресурсов, коммерческий банк может только, обладая высокой степенью экономической свободы в сочетании с полной экономической ответственностью за результаты своей деятельности.

Вторым важнейшим принципом, на котором базируется деятельность коммерческих банков, является полная экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами, остающимися после уплаты налогов.

14

По своим обязательствам коммерческий банк отвечает всеми принадлежащими ему средствами и имуществом, на которые может быть наложено взыскание. Весь риск от своих операций коммерческий банк берет на себя.

Третий принцип заключается в том, что взаимоотношения коммерческих банков со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит, прежде всего, из рыночных критериев прибыльности и риска. Ориентация на "общегосударственные интересы" не совместимы с коммерческим характером работы банка.

Четвертый принцип работы коммерческих банков заключается в том, что регулирование его деятельности может осуществляться только косвенными экономическими, а не административными методами. Государство определяет лишь "правила игры" для коммерческих банков, но не может отдавать им приказы.

15

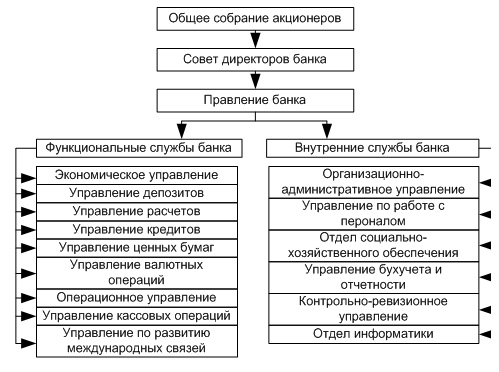

1.5. Структура коммерческого банка.

Эффективность деятельности коммерческого банка в значительной степени зависит от его структуры. Для коммерческого банка характерна следующая структура:

- административно-управляющие органы;

- общее собрание акционеров;

- совет директоров банка

- правление банка

- функциональные службы банка;

- экономическое управление;

- управление депозитов;

- управление расчетов;

- управление ценных бумаг;

- управление валютных операций;

- операционное управление;

- управление кассовых операций;

- управление по развитию международных связей;

16

- депозитные отделы;

- кредитные отделы;

- внутренние службы банка;

- организационно-административное управление;

- управление по работе с персоналом;

- отдел социально-хозяйственного обеспечения;

- управление бухучета и отчетности;

- контроль-ревизионное управление;

- отдел информатики.

17

Глава 2. ОСНОВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКОГО БАНКА.

Современные коммерческие банки способны оказывать до 300 видов услуг (как, например, в Японии). В настоящее время круг банковских операций растет, и все больше стирается грань между традиционными банковскими и квазибанковскими операциями.

Далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения, так, например, выполнение международных расчетов и трастовых операций. Но есть определенный перечень операций, так сказать, стандартный набор, без которого банк не может существовать и нормально функционировать. К ним относятся:

- приём депозитов

- осуществление денежных расчетов и платежей

- выдача кредитов

Помимо выполнения базовых операций банки предлагают клиентам множество других финансовых услуг. В то же время наряду с различиями, обусловленными национально-историческими обязанностями хозяйственного развития отдельных индустриально-развитых стран, можно выделить некоторые ведущие направления банковской деятельности, присущие всем банкам независимо от государственной принадлежности и фактора их местонахождения, к которым относятся: активные, пассивные и активно-пассивные операции.

- Пассивные операции - это операции по привлечению средств в банки и формированию ресурсов последних. В условиях рыночной экономики особую важность приобретает процесс формирования банковских пассивов, оптимизация их структуры и в связи с этим качество управления всеми источниками денежных средств, которые образуют ресурсный потенциал коммерческих банков.

18

- Пассивные операции - это формы заемного финансирования банков: кредиты, депозиты, сберегательные вклады, эмиссии. К пассивным операциям относятся: привлечение средств на расчетные и текущие счета юридических и физических лиц, открытие срочных счетов граждан предприятий и организаций, выпуск ценных бумаг, займы, полученные от других банков и так далее. То есть пассивные операции увеличивают банковские ресурсы.

- Активные операции - это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли; операции по предоставлению денежных средств, различающихся по срокам, размерам, типам пользователей, кредитным ресурсам, характеру обеспечения, формами передачи денежных средств. Это краткосрочное и долгосрочное кредитование, предоставление потребительских ссуд населению, приобретение ценных бумаг, лизинг, факторинг, инновационное финансирование и кредитование, долевое участие средств банка в хозяйственной деятельности предприятий и так далее. Активные операции по экономическому содержанию делятся на: ссудные, расчетные, кассовые, инвестиционные, гарантированные.

- Банки ведут также комиссионные операции, то есть “выполняют различные поручения своих клиентов за их счет”. Такие поручения связаны с переводом денег как внутри одной страны, так и из одной страны в другую. Это переводные операции, при которых клиент поручает своему банку (в котором он встал на расчетно-кассовое обслуживание и с которым заключил договор о расчетно-кассовом обслуживании) перевести определенную сумму со счета клиента указанному адресату. Когда операция совершена, банк высылает или выдает (если клиент является в банк лично) документ о совершении перевода. За проводимую операцию банк взимает комиссию.

Особой группой операций является заключение коммерческим банком договоров о совместной деятельности по реализации конкретных проектов.

Рассмотрим подробнее основные из выше названных банковских операций и услуг.

19

2.1. Операции денежных расчётов.

Деятельность коммерческих банков по осуществлению денежных расчетов и платежей в народном хозяйстве определяет их решающую роль в организации денежного оборота.

Денежный оборот - это совокупность платежей (расчетов), которые производятся путем безналичных перечислений и наличными деньгами. В нем отражаются все расчеты между предприятиями или организациями, предприятиями и кредитной системой, предприятиями и населением. В сфере этого оборота формируются определенные экономические взаимоотношения между всеми его участниками. Банк выступает посредником в этих взаимоотношениях, организуя движение денежных средств.

Для расчетного обслуживания между коммерческим банком и предприятием заключается договор банковского счета.

Расчетно-кассовое обслуживание клиентов банками способствует концентрации денежных ресурсов в банках и создает возможность использования этих средств в качестве источника кредитования, поэтому коммерческие банки заинтересованы в рациональной организации денежного оборота.

Важное экономическое значение безналичных расчетов определило объективную необходимость их развития. Безналичные расчеты - это расчеты, осуществляемые без участия наличных денег посредством движения денежных средств через счета в банках и путем зачета взаимных требований. Система безналичных расчетов состоит из взаимосвязанных элементов. Основу ее составляют банковские счета предприятий, а также расчетно-денежная документация. Виды счетов, открываемые банками клиентам, предопределены их правовым статусом и характером деятельности. Это могут быть расчетные, текущие, бюджетные, ссудные, депозитные и другие счета.

Расчетный счет является основным счетом предприятия. Он открывается предприятием, обладающим правами юридического лица и действующий на принципах хозяйственного расчета, независимо от формы собственности.

20

Текущие счета открываются предприятиями, не обладающими признаками, дающими права иметь расчетный счет. Бюджетные счета открываются банками для учета операций по кассовому исполнению государственного бюджета. Когда коммерческий банк предоставляет кредит, клиенту открывается ссудный счет. Депозитный счет предназначен для хранения в течение определенного срока части средств предприятия. За хранение средств на этом счете предприятию выплачивается определенный процент.

Правоотношения коммерческого банка с клиентами, связанные с обслуживанием соответствующего счета, регламентируются законодательством. Банк может использовать имеющиеся на счете предприятия денежные средства в качестве кредитного ресурса, но обязан гарантировать их наличие при предъявлении требований к счету, право клиента распоряжаться этими средствами и получать доходы по ним.

2.2. Кредитные операции.

Предоставление банком денежных средств на срок под письменное обязательство клиента является краеугольным камнем банковского бизнеса. Кредитные операции, которые являются активными, приносят банкам основную часть их прибыли.

Динамика кредитов, их удельный вес в активах банка формируются под влиянием многих факторов как долговременного, так и конъюнктурного характера. Структура кредитных операций конкретного банка зависит от величины его активов, расположения главной конторы, наличия и разветвленности сети отделений и так далее, а также от общего состояния конъюнктуры в стране.

В основу классификации кредитных операций могут быть положены различные критерии: виды заемщиков, цели, характер кредитования и сроки кредита, наличие обеспечения по ссуде и так далее.

Прежде всего, необходимо отметить, что во всех странах в той или иной форме происходит деление ссуд на две группы: на персональные ссуды физическим лицам для удовлетворения личных нужд и деловые ссуды акционерным компаниям и единоличным предпринимателям для обеспечения процесса производства и реализации продукции. Деление кредитов на персональные и деловые более отчетливо прослеживается при рассмотрении форм кредитования и условий предоставления ссуд.

21

С точки зрения целей кредитования и характера заемщика ссуды делятся на ссуды торгово-промышленным предприятиям или коммерческие ссуды, ссуды под недвижимость и ссуды частным лицам (такое деление присутствует в банковской практике США). Коммерческие ссуды - это важнейшая категория банковских ссуд. Более половины этих кредитов являются краткосрочными и предоставляются промышленным предприятиям на пополнение оборотного капитала. Часть из них имеет сезонный характер и быстро погашается. Другая часть кредитов используется предприятиями для покрытия капитальных затрат. В категорию ссуд под недвижимость входят, во-первых, банковские кредиты строительным фирмам как форма промежуточного финансирования в процессе строительного цикла, во-вторых, кредиты частным лицам на покупку домов под закладную. Что касается ссуд частным лицам, то основная часть потребительских кредитов предназначена для покупки товаров в рассрочку, а также для покупки в магазинах с помощью банковских кредитных карточек.

По срокам погашения кредиты делятся на краткосрочные (до 1 года), среднесрочные (от 1 до 5-6 лет) и долгосрочные (на более длительные сроки). Кредиты могут предоставляться для функционирования в сфере производства и обращения. Ссуды выдаются на одну хозяйственную сделку и на совокупность сделок. По характеру задолженности кредиты делятся на срочные, пролонгированные, просроченные и сомнительные. Ссуды могу погашаться единовременно или по частям. Кредиторами могут выступать как один банк, так и консорциум. Заемщиками кредита могут выступать физические и юридические лица. Кредит предоставляется исключительно в денежной форме. Объекты кредитования - оборотные и долгосрочные активы юридических лиц и потребительские цели, включая инвестиции, физических лиц. Правовая форма кредитных отношений - кредитный договор. Для предоставления ссудного кредита в банке открывается ссудный счет. Заемщик уплачивает коммерческому банку ссудный процент. Организационным началом формирования отношений между банком и заемщиком является обращение заемщика в коммерческий банк с ходательством о предоставлении кредита, в котором указываются цель получения, сумма и срок его использования, краткая характеристика кредитуемого предприятия и расчет экономического эффекта от его осуществления. До составления условий кредитования и заключения кредитного договора банк осуществляет анализ кредитоспособности заемщика.

22

2.3. Операции с ценными бумагами.

Ценные бумаги представляют собой документы, удовлетворяющие выраженные в них имущественные права или отношения займа владельца ценных бумаг по отношению к эмитенту. В мировой банковской практике существует два подхода к возможности сочетания традиционной банковской деятельности с деятельностью на рынке ценных бумаг. Согласно первому из них, коммерческие банки ограничены в проведении некоторых видов профессиональной деятельности на рынке ценных бумаг; второй подход предполагает для коммерческих банков возможность сочетания традиционных банковских операций с широким кругом операций на рынке ценных бумаг.

Как участники рынка ценных бумаг, коммерческие банки могут выступать в качестве эмитентов, инвесторов и посредников. Эмитентом банк является при выпуске собственных акций, облигаций, векселей, депозитных и сберегательных сертификатов. Выступая в роли инвестора, коммерческий банк формирует свой портфель ценных бумаг. Посреднические операции коммерческий банк имеет право проводить в рамках профессиональной деятельности по ценным бумагам.Наиболее укрупненной классификацией операций коммерческих банков с ценными бумагами является выделение в их составе пассивных, активных и посреднических операций.

Пассивные операции коммерческих банков с ценными бумагами направлены на формирование их ресурсной базы и заключаются в выпуске банком собственных ценных бумаг. В составе этих операций можно выделить две группы: операции, связанные с выпуском банком эмиссионных ценных бумаг (акций, облигаций), и операции по выпуску ценных бумаг не эмиссионного характера (разовый выпуск банком собственных векселей, оформление срочных вкладов депозитными и сберегательными сертификатами).

23

Активные операции связаны с размещением ресурсов в ценных бумагах и получением банком доходов, как правило, в виде дивидендов или процентов. В составе активных операций коммерческих банков с ценными бумагами также можно выделить две группы: операции инвестиционного и не инвестиционного характера. К первой группе относятся операции по покупке банком долевых и долговых ценных бумаг за свой счет с целью формирования своего портфеля ценных бумаг и получения дохода в виде процента. Не инвестиционные активные операции связаны с покупкой коммерческим банком за свой счет долевых и долговых ценных бумаг с целью последующей их продажей с извлечением доходов в виде разницы между ценой продажи и ценой покупки. Инвестиционная деятельность, связанная с операциями с ценными бумагами, крайне важна для коммерческих банков в жестких условиях конкуренции. В банковском деле инвестиции означают средства, вложенные в ценные бумаги предприятий и государственных учреждений на относительно продолжительный период времени. Инвестиции коммерческих банков отличны от кредитных ссуд по ряду положений. Во-первых, кредитные ссуды предполагают использование средств в течение сравнительно небольшого периода времени при условии их возвратности в установленный срок с оплатой ссудного процента. Во-вторых, при кредитовании инициатором сделки выступает заемщик, а при инвестировании - коммерческий банк. В-третьих, в кредитных сделках банк - один из главных кредиторов и в то же время инвестор средств в ценные бумаги предприятий и учреждений. В-четвертых, банковское кредитование напрямую связано с личными отношениями банка с заемщиком, а инвестирование - обезличенная деятельность через различные виды ценных бумаг.

При классификации операций банков с ценными бумагами необходимо учитывать наличие залоговых и учетных операций. Залоговые операции тесно связаны с активными, поскольку ценные бумаги выступают в качестве залога по предоставленным клиентам кредитам и другим сделкам. Учетные операции коммерческих банков, выражающиеся в покупке ими векселей, эмитированных другими юридическими лицами, также следует рассматривать как одну из разновидностей активных операций с ценными бумагами.

Посреднические операции коммерческих банков с ценными бумагами проводятся за счет и по поручению клиентов, а доходы банка от этих операций, как правило, выражаются в комиссионном вознаграждении или в процентах от полученного клиентами дохода.

24

2.4. Валютные операции.

Под валютными операциями коммерческих банков подразумеваются операции, связанные с переходом права собственности и иных прав на валютные ценности; операции, связанные с использованием в качестве средства платежа иностранной валюты; ввоз, вывоз, пересылка валюты; осуществление международных денежных переводов; операции так или иначе связанные с использованием валюты.

Классификация операций коммерческих банков с иностранной валютой может осуществляться по традиционным для банков критериям: активные, пассивные и посреднические. Пассивные валютные операции по открытию и ведению валютных счетов клиентов, формированию валютной части уставного фонда, привлечению иностранной валюты во вклады и депозиты. Активные валютные операции - это операции по размещению ресурсов коммерческих банков в иностранной валюте на кредитной, депозитной и инвестиционных основах. Посреднические операции могут представлять собой любые операции коммерческих банков с инвалютой, осуществляемые по поручению своих клиентов, а также операции спекулятивного характера за счет своих средств.

2.5. Операции по обслуживанию клиентов.

Следующий вид операций коммерческих банков - кассовое обслуживание клиентов. Для приема, выдачи и хранения денежных средств и других ценностей каждый коммерческий банк имеет кассу. В ее составе могут быть созданы следующие операционные кассы: приходные, расходные, приходно-расходные, вечерние, разменные, по продаже чековых книжек, а также кассы пересчета.

Можно сказать, что кассовые операции - это операции по приему и выдаче наличных денег из касс предприятия и предпринимателя. Кассовые операции содействуют развитию денежного обращения. В процессе организации денежного оборота решаются такие важные экономические задачи, как определение общего объема налично-денежного оборота и его структуры, направление денежных потоков, размещение денежной массы по территории страны, определение массы находящихся в обращении денег в наличной форме и расчет эмиссионного результата за определенный период.

25

2.6. Корреспондентские отношения.

Новая форма расчетов между коммерческими банками - установление прямых корреспондентских отношений путем открытия корреспондентских счетов одними банками в других и осуществления платежей расчетных операций по поручению друг друга. Корреспондентские отношения могут включать и иные виды услуг, в том числе банки-корреспонденты могут прокредитовать клиента сверх суммы лимита, установленного для одного банка. Кроме того, крупные банки-корреспонденты могут давать более мелким банкам консультации по управлению инвестиционным портфелем, покупать, продавать, хранить ценные бумаги по их поручению. В соглашениях о корреспондентских отношениях предусматривается круг хозяйствующих органов, которые будут участвовать в расчетах, перечень операций по счетам и документов по их совершению, условия платежа и порядок обмена информацией между ними. Операции по корреспондентским счетам проводятся одним банком по поручению и за счет другого банка, то есть носят локальный характер.

Поэтому для корреспондентских отношений, скажем, со ста банками необходимо открыть сто корреспондентских счетов. Положительным здесь является то, что расчеты идут, минуя расчетные центры, то есть ускоряются. Используя систему корреспондентских счетов, банки экономят свои издержки, устанавливают доверительные отношения друг с другом, что особенно важно в связи с усилением конкуренции в банковской сфере за привлечение средств инвесторов. Более совершенный этап корреспондентских отношений - это такие межбанковские операции, как покупка и продажа валют, привлечение и размещение вкладов, хранение ценных бумаг и так далее. Межбанковские корреспондентские отношения - это одно из средств интеграции банковских систем различных стран.

26

2.7. Нетрадиционные операции.

Нетрадиционными операциями коммерческих банков являются операции, которые могут выполнить и другие небанковские учреждения. К ним относятся: лизинговые операции, факторинговые операции, форфейтинг, трастовые операции, поручительства и гарантии коммерческих банков, операции с драгоценными металлами и другие виды услуг.

Единого понятия категории лизинг в современной литературе нет, но большинство экономистов под лизингом понимают аренду машин, оборудования и сооружений производственного назначения. Лизинговая деятельность включает операции связанные с приобретением в собственность объекта лизинга и передачей его субъекту хозяйствования во временное пользование для предпринимательских целей на срок и за плату либо с правом последующего выкупа, либо без такого права. Объектами лизинга могут выступать любые непотребляемые вещи, которые используются в процессе предпринимательской деятельности. При проведении лизинговой деятельности в ней участвуют три субъекта: лизинго-датель - это юридическое лицо, приобретающее лизинговое имущество для последующей передачи его в аренду; лизинго-получатель, субъект хозяйствования, который временно владеет и пользуется объектом лизинга на определенных условиях; поставщик - продавец предмета лизинга.

Факторинг является достаточно распространенной формой кредитования. Операция факторинга представляет собой покупку организацией денежных требований поставщика к покупателю и их инкассацию за определенное вознаграждение. Это способ кредитования поставщика с условием возврата кредита в форме правопреемства или уступки права требования к покупателю.

Принятие фактором на себя всех операций по учету продаж компаниям с ведением всех счетов ее дебиторов и инкассацией долга;

Существуют следующие виды факторинговых операций:

Покупка счетов со скидкой и с уплатой фактору;

Предоставление гарантии полной оплаты товара даже в том случае, если покупатель просрочит или вообще не выплатит долг.

27

Факторинг дает поставщику следующие преимущества:

- Досрочную реализацию долговых требований;

- Освобождение от риска неплатежей;

- Упрощение структуры баланса;

Экономию на административных и бухгалтерских расходах.

Все это способствует ускорению оборота капитала поставщика, снижению издержек обращения и росту прибыли.

Форфейтинг - это специфическая форма кредитования экспортеров путем покупки у них коммерческих векселей акцептованных импортером (или иных долговых требований по внешнеторговым сделкам) без права регрессивного требования к продавцу в случае неуплаты по векселю.

Форфейтирование применяется главным образом как способ рефинансирования коммерческого кредита во внешнеэкономическом обороте, оно является формой трансформации коммерческого кредита в банковский. Продавцом выступает экспортер, покупателем или форфейтером - банк или специализованная компания. Покупатель берет на себя коммерческие риски, связанные с неплатежеспособностью импортеров, без права регресса этих документов на экспортера.

Трастовые операции - это операции банков по управлению средствами (имуществом, ценными бумагами, деньгами) и выполнение иных услуг по поручению и в интересах клиентов. Можно сказать, что под трастом в банковской практике понимаются доверительные отношения между сторонами, одна из которых принимает на себя ответственность за распоряжение собственностью доверителя в пользу доверителя. В трастовых операциях действуют три субъекта: доверитель - юридическое или физическое лицо, доверяющее имущество в управление; доверительное лицо - банк или специальная трастовая компания, которой доверяется управление имуществом; выгодоприобретатель - лицо, в пользу которого создан траст и начисляются доходы на него.

28

Участниками отношений при применении банковской гарантии или поручительства являются: принципал - лицо, по просьбе которого предоставляется банковская гарантия (поручительство); банк-гарант (поручитель) - банк, выдающий гарантию (поручительство), то есть принимающий на себя обязательства при наступлении обстоятельств, указанных в гарантии (поручительстве), произвести платеж указанному в нем лицу; бенефициар - лицо, по требованию и в пользу которого банк-гарант (поручитель) осуществляет платеж. По договору банковской гарантии (поручительства) одна сторона, а именно банк-поручитель, вступая в основной договор в части денежного обязательства должника, обязуется перед кредитором отвечать за исполнение должником его денежного обязательства полностью или частично.

2.8. Операции с драгоценными металлами.

Коммерческие банки могут осуществлять сделки с драгоценными металлами, как на внутреннем, так и на международном рынке. К таким операциям относятся:

- Открытие и ведение металлических счетов

- Продажа и покупка драгоценных металлов

- Депозитные операции

- Кредитование под залог драгоценных металлов

- Доверительное управление денежными средствами и драгоценностями

- Ответственное хранение

Совершать операции с драгоценными металлами может только уполномоченный на то коммерческий банк.

Другие виды услуг коммерческого банка направлены на улучшение качества обслуживания своей клиентуры, ее расширение, повышение прибыльности и ликвидности банка. Примером такого вида услуг может быть хранение ценностей в сейфах. Важным в деятельности банка является осуществление консультаций и предоставление экономической и финансовой информации. В банках могут создаваться сервис службы для оказания дополнительные сервисных услуг клиентам: предоставление технических средств по обслуживанию операций, повторный пересчет денег, ксерокопирование и так далее.

29

Заключение.

Подводя итог сказанному, можно определенно сделать вывод о том, что коммерческие банки сегодня - основная составная часть кредитно-финансовой системы любой страны. Они занимают господствующее положение на рынке ссудных капиталов. Масштабы их деятельности в экономике развитой страны поистине огромны. Представление об этом дает статистика денежных потоков, проходящих через коммерческие банки.

Сегодня коммерческий банк способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (например, выполнение международных расчетов или трастовые операции). Но есть определенный базовый набор, без которого банк не может существовать и нормально функционировать (прием депозитов, осуществление денежных платежей и расчетов, выдача кредитов). Наблюдается общая тенденция к специализации на более доходных операциях.

Систематическое выполнение банком своих функций и создает тот фундамент, на котором зиждется стабильность экономики страны в целом. И хотя выполнение каждого вида операций сосредоточено в специальных отделах банка и осуществляется особой командой сотрудников, они переплетаются между собой. Так, банки обладают уникальной способностью создавать средства платежа, которые используются в хозяйстве для организации товарного обращения и расчетов. Речь идет об открытии и ведении чековых и других счетов, служащих основой безналичного оборота. Хозяйство не может существовать и развиваться без хорошо отлаженной системы денежных расчетов. Отсюда большое значение банков, как организаторов этих расчетов.

30

Список используемой литературы.

Банковское дело, 2005 - номера: 2,3; 2003 - номера: 2, 6, 9, 10

Банковское дело: Учебник: - 4-е изд., перераб. и доп./ Под ред. проф. В.И. Колесникова, проф. Л.Т. Кроливецкой. - М.: “Финансы и статистика”, 2004.

Виктор Четвериков, Александр Ивантер // Эксперт, 2003, № 24-25

Г. Гибков. Российские коммерческие банки // Международная жизнь, 2003, № 8-9 Денежное обращение и банки: Учеб. пособие / Под ред. Г.Н. Белоглазовой, Г.В. Толоконцевой. - М.: Финансы и статистика, 2004.

Деньги. Кредит. Банки. Учебник / Под ред. О.И. Лаврушина. 2-е изд. перераб. и доп. М.: “Финансы и статистика”, 2005 Деньги. Кредит. Банки: Учебник для вузов/ Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; Под ред. проф. Е.Ф. Жукова. - М.: ЮНИТИ, 2003. Кураков Л.П., Тимирясов В.Г., Кураков В.Л. Современные банковские системы: Учебное пособие. - 3-е изд., перераб. и доп. - М.: Гелиос АРВ, 2005

Маркова О.М., Сахарова Л.С., Сидоров В.Н. Коммерческие банки и их операции: Учеб. пособие. - М.: Банки и биржи, ЮНИТИ, 2004.

Организация деятельности коммерческих банков: Учебник/ Г.И. Кравцова, Н.К. Василенко, И.К. Козлова и др.; Под общ. ред. Г.И. Кравцовой. - Мн.: БГЭУ, 2003.

Основы банковского дела: Учеб. пособие/ Б.С. Войтешенко, В.В. Козловский, Т.Д. Брежнева и др., Под. ред. Ю.М. Ясинского. Мн.: “Тесей”, 2002

Пещанская И.В. Организация деятельности коммерческого банка: Учеб. пособие. - М.: ИНФРА-М, 2003.

Свиридов О.Ю. Деньги, кредит, банки. Серия “Учебники, учебные пособия”. - Ростов-на-Дону: “Феникс”, 2002

Усоскин В.М. Современный коммерческий банк: управление и операции. - М.: ИПЦ “Вазар-Ферро”, 2003.Финансовый анализ в коммерческом банке / А.Д. Шеремет, Г.Н. Щербаков. - М.; Финансы и статистика, 2004

31

- Реализация собственного стартапа в музыкальной индустрии и формирование команды»

- Оценка конкурентного статуса фирмы (на примере ПАО «АвтоВАЗ»)

- Содержание и специфические особенности предпринимательской деятельности в сфере ремонта и обслуживания автотранспортных средств и мотоциклов.

- МЕТОДЫ КОНТРОЛЯ КАЧЕСТВА ПРОДУКЦИИ И УСЛУГ В РЕСТОРАНЕ

- Управление мотивацией сотрудников на предприятиях ГиРБ (на примере ресторана «Якитория»)

- Исполнение и отбывание уголовного наказания в виде лишения свободы на определенный срок в исправительной колонии

- Формы проявления девиантного поведения в организации (Личность в организации)

- Исследование проблем борьбы с вирусами и антивирусные программы (Понятие компьютерного вируса)

- Ведение кассовых операций

- Формы и системы оплаты труда на предприятии .

- Современный банковский маркетинг: методы и тенденции развития .

- Человеческий фактор в управлении организацией (Теоретические аспекты менеджмента человеческих ресурсов)