Система управления всеми ресурсами и видами деятельности предприятия (на примере ОАО Мясокомбинат «Пятигорский»)

Содержание:

Введение

В современных условиях хозяйственная деятельность любой организации неразрывно связана с движением финансовых средств. Непрерывный процесс движения финансовых средств во времени – это и есть денежный поток, который обеспечивает жизнеспособность организации. От его наличия в определенных размерах зависит благополучие организации и дальнейшее ее существование. Только эффективное управление денежными средствами обеспечивает финансовую стабильность организации в процессе ее развития.

Перед любой организацией стоит важная проблема в рациональном управлении денежными потоками, а именно появляется необходимость грамотного планирования поступления и расходования. В процессе движения активов и источников их финансирования формируются и расходуются денежные средства, так возникают денежные потоки, которые являются не разовыми поступлениями и платежами, а представляют непрерывный процесс движения денежных средств.

Основная цель анализа денежных потоков – это анализ доходности и финансовой устойчивости организации. Денежные потоки характеризуют степень возможности самофинансирования хозяйствующего субъекта, а также его финансовый потенциал и доходность.

Одним из ключевых моментов при проведении анализа финансового состояния организации является анализ денежных потоков. Это обусловлено тем, что при проведении данного анализа есть возможность выяснить, сможет ли организация организовать управление денежными потоками таким образом, чтобы в любой момент в ее распоряжении было достаточное количество наличных денежных средств.

Данный анализ проводится на основе отчета о движении денежных средств. Отчет о движении денежных средств представляет собой форму отчетности, благодаря которой есть возможность проведения оценки изменения в финансовом положении организации за счет обеспечения информацией о поступлении и выбытии денежных средств за отчетный период в операционной, финансовой и инвестиционной деятельности.

Текущая деятельность включает хозяйственные операции, оказывающие влияние на размер прибыли организации. К данным хозяйственным операциям можно отнести реализацию товаров, приобретение товаров, выплата процентов за кредит и т.д.

Финансовая деятельность включает получение от собственников и возврат собственникам средств для деятельности компании, операции по выкупленным акциям. При использовании информации о движении денежных потоков появляется возможность:

- проведения оценки произошедших изменений в чистых активах организации, изменений в ее финансовой структуре и способность влиять на суммы в меняющихся условиях;

- проведения сравнения отёчности об операционной деятельности различных организаций, поскольку это исключает возможность использования различных методов бухгалтерского учета для одних и тех же хозяйственных операций;

- проведения оценки способности организации выполнять свои обязательства по расчетам с кредиторами, выплате дивидендов и др.

- определения необходимости привлечения организацией дополнительных денежных средств со стороны;

- определения величины реальных капиталовложений в основные средства и прочие внеоборотные активы;

- определения размера финансирования, необходимого для увеличения инвестиций в долгосрочные активы; - проведения оценки способности организации влиять на величину и регулярность потоков денежных средств и получать положительные денежные потоки в будущем.

Объектом исследования в работе выступают ресурсы предприятия. Предмет исследования – изучение финансовых ресурсов организаций. Цель данной работы – исследовать особенности системы управления ресурсами и видами деятельности на примере ОАО Мясокомбинат «Пятигорский». Задачами данной работы являются:

- Рассмотреть понятие финансов и принципы эффективного управления финансами предприятий;

- Исследовать финансовую политику предприятий и ее значение;

- Провести анализ особенностей системы управления ресурсами и видами деятельности на предприятии ОАО Мясокомбинат «Пятигорский».

В работе были применены следующие методы исследования: теоретические методы, необходимы для определения проблем, формулирования гипотез и для оценки собранных фактов, и системный подход — направление методологии научного познания, в основе которого лежит рассмотрение объекта как системы.

Научную основу работы составили нормативно-правовые акты, федеральные законы, бюджетный кодекс, а также труды и работы отечественных и зарубежных авторов.

Структура работы: работа содержит в себе введение, в котором раскрывается предмет, объект, цели и задачи работы, трех глав, отражающих специфику работы, заключения и списка использованной литературы.

Глава 1. Теоретические особенности изучения системы управления финансовыми ресурсами предприятий

1.1.Понятие финансов и принципы эффективного управления финансами корпораций

Финансами предприятия называют систему денежных отношений, которые возникают в результате производственной деятельности. Основным источником финансовых ресурсов является стоимость реализованной продукции. Формируются финансы за счет прибыли и амортизационных отчислений.

Функциями финансов являются:

1. воспроизводственная;

2. распределительная;

3. контрольная.

Финансовое состояние организации и стабильность ее положения на рынке зависит от эффективности использования оборотных средств.

Финансовое состояние предприятия и устойчивость его положения на рынке зависят от умения организации эффективно использовать свои оборотные средства. Основными показателями устойчивости организации служат платежеспособность и ликвидность. Финансовая политика определяет структуру оборотных активов и пассивов, размер которых оказывает влияние на финансовую устойчивость.[1]7

В процессе управления большое значение имеет анализ оборотных активов за предыдущие периоды деятельности организации, который выявляет закономерности в оборотах средств и степень их использования, и является средством оценки эффективности управления. Полученные результаты помогают внести корректирующие мероприятий в систему управления, т.е. способствует ее совершенствованию.

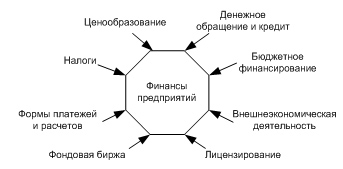

Рис 1.1. Факторы, влияющие на финансы предприятия

Рациональное управление финансовыми ресурсами является основой успешной деятельности предприятия, выживания фирмы в условиях конкурентной борьбы; достижения лидерства в борьбе с конкурентами; максимизации рыночной стоимости фирмы; достижения приемлемых темпов роста экономического потенциала фирмы; роста объемов производства и реализации; максимизации прибыли; минимизации расходов; обеспечения рентабельной деятельности и т.д.

Рис 1.2. Принципы эффективного управления финансами

Управление финансовыми ресурсами фирмы, ввиду многовариантности его проявления, на практике невозможно осуществлять без профессиональной организации этой работы. Организация финансовой деятельности фирмы, осуществляя централизацию финансовых ресурсов, позволяет оперативно маневрировать ими и концентрировать средства на приоритетных направлениях развития производства; разрабатывать кратко-, средне- и долгосрочные финансовые планы; создавать финансовые резервы на случай непредвиденных ситуаций; выполнять финансовые обязательства перед партнерами и государством. [2]8

Многообразие методов управления финансами организации включает в себя:

- прогнозирование,

- планирование,

- налогообложение,

- страхование,

- самофинансирование,

- кредитование,

- систему расчетов,

- систему финансовой помощи,

- систему финансовых санкций,

- систему амортизационных отчислений,

- систему стимулирования,

- принципы ценообразования,

- трастовые операции,

- залоговые операции,

- трансфертные операции,

- факторинг, аренду, лизинг.

В процессе управления финансами организации разрабатывают собственную финансовую политику развития, которая представляет собой систему долгосрочных целей финансовой деятельности предприятия, определяемых его финансовой идеологией, и наиболее эффективных путей их достижения, разрабатывается и реализуется в рамках общей стратегии предприятия

1.2.Финансовое планирование и его виды

В условиях высокой скорости и непрерывности изменений, присущих современной экономической среде, выживаемость, развитие и процветание любой организации в значительной степени определяется способностью управленческого персонала своевременно предвидеть изменения, которые могут произойти и, в соответствии с ожидаемыми изменениями, принимать решения, позволяющие адаптироваться к их последствиям с максимальной эффективностью.

Все руководители коммерческих организаций как можно в большей степени пытаются создать такой механизм управления деятельностью своих компаний, который позволял бы с максимальной точностью прогнозировать развитие деятельности и максимально быстро реагировать на изменения внешней среды.

Центральное место в принятии таких управленческих решений занимает финансовое планирование. Планирование представляет собой процесс разработки и принятия целевых установок и определения путей наиболее эффективного их достижения. Такие целевые установки часто разрабатываются в виде дерева целей. Они, характеризуя желаемое будущее, численно выражаются набором ключевых, для данного уровня управления, показателей. В настоящее время процесс планирования деятельности организации претерпел коренные изменения. Для осуществления эффективной управленческой деятельности, в условиях динамично меняющегося мирового рынка, возникла необходимость разработки новой системы финансового планирования, которая отвечала бы целям и задачам организации. В современных экономических условиях большинство российских организаций испытывают недостаток финансовых ресурсов.

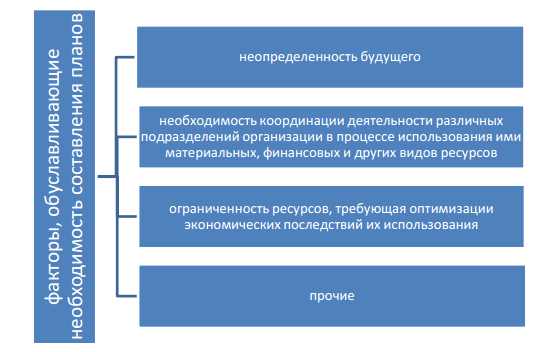

В настоящее время собственных средств для развития им не хватает. В связи с этим возросла потребность в финансовом планировании. Под финансовым планированием понимается управление процессами создания, распределения, перераспределения и использования финансовых ресурсов в организации, которое реализуется в детализированных финансовых планах. Наиболее существенные факторы, обуславливающие необходимость составления планов представлены на рисунке 1.3.

Рис 1.3. Факторы, обуславливающие необходимость составления планов

Сущность планирования деятельности организации заключается в систематической постановке целей и разработке мероприятий, которые направлены на их реализацию. Процесс планирования предполагает проведение анализа и прогнозирования как внешней, так и внутренней среды организации, потребности и фактического наличия ресурсов (материальных, трудовых, финансовых и пр.), необходимых для реализации поставленных целей. Целью финансового планирования является обеспечение организации необходимыми финансовыми ресурсами и повышение эффективности ее финансовой деятельности в предстоящем периоде.

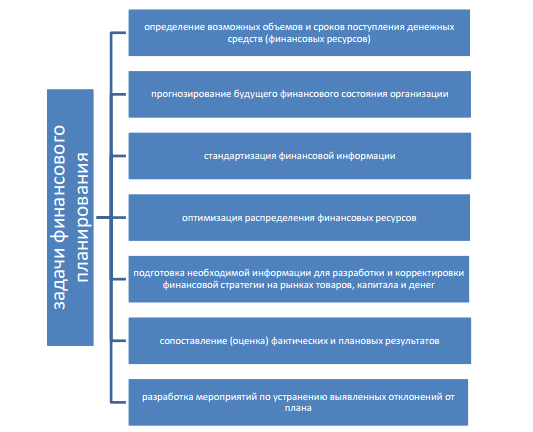

Для достижения цели финансового планирования необходимо решение ряда задач (рис. 1.4). Финансовое планирование, является частью общей системы планирования деятельности организации. Оно формулирует пути и способы достижения поставленных перед организацией целей, при этом концентрируя внимание на основных элементах инвестиционной, финансовой и операционной политики.

Основными принципами, на которых базируется планирование: научность, оптимальность, целевая направленность и интегрированность в общую систему планирования (управления) и подчинение миссии и общей стратегии развития организации, системность, финансовое соотношения сроков, обеспечения ликвидности и финансовой устойчивости, сбалансированность рисков, учет потребностей рынка, координация финансовых планов.

Рис 1.4. Задачи финансового планирования

Важным элементом финансового планирования на предприятиях являются этапы финансового планирования, которые схематично отображены на рисунке 1.5.

Рис 1.5. Этапы финансового планирования

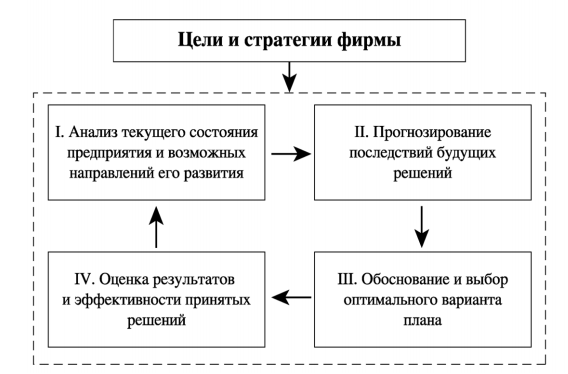

Три основных и необходимых элемента построения плана – это: определение перспектив развития, анализ сложившегося положения и разработка на этой основе программы мероприятий для достижения поставленной цели (рис. 1.6).

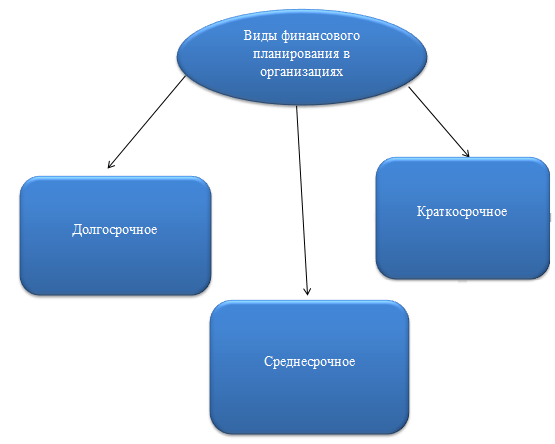

Различают : стратегическое (долгосрочное) планирование; тактическое (среднесроочное) планирование; оперативное (краткосрочное) планирование.

Понятия «стратегии» вошло в число управленческих терминов 1950-е гг., когда проблема корректировки деятельности в связи с изменениями во внешней среде приобрела большое значение. [3]9

В рамках стратегического планирования принято выделять базовую и функциональные стратегии. Финансовая стратегия относится к функциональным стратегиям. Под финансовой стратегией понимается генеральный план действий по обеспечению организации денежными средствами. Финансовая стратегия охватывает широкий круг вопросов теории и практики формирования, планирования и обеспечения организации финансовыми ресурсами, решает задачи обеспечения финансовой устойчивости хозяйствующего субъекта.

Рис 1.6. Процесс планирования в организации

Стратегия включает определение миссии организации, формулирование целей и задач ее функционирования, оценку и анализ внешней и внутренней среды, разработку и анализ стратегических альтернатив, выбор оптимального варианта стратегического плана. Миссия — это основная общая цель организации — четко выраженная причина ее существования.

Стратегические цели ориентированы на решение перспективных масштабных проблем, качественно меняющих облик организации, например достижение первенства в своей сфере деятельности, выход на международные рынки, коренное обновление материально- производственной базы и пр.

Любая предпринимательская деятельность связана с рисками. Никто не в состоянии точно предвидеть будущее, поэтому на каждом этапе финансового планирования необходимо постоянно учитывать вновь поступающую информацию. Меняющиеся внешние условия требуют, чтобы пересмотр финансовых планов был непрерывным.

Рис 1.7. Виды финансового планирования на коммерческих предприятиях

Система финансового планирования становится бессмысленной, если в организации не налажена система обратной связи. Обратная связь предусматривает анализ по результатам исполнения, текущую корректировку с тем, чтобы достичь намеченных целей и не допустить повторения ошибок. От правильно поставленной системы конроллинга на предприятии во многом зависит выполнение финансовых планов и, в конечном итоге, эффективность работы организации в целом. Контроль предполагает не только непосредственное наблюдение за ходом исполнения бюджета, но также и выявление возникающих отклонений и их нейтрализация[4]10

1.3.Финансовая политика корпораций и ее значение

Финансовая политика корпорации – это идеология, отражающая экономические интересы ее собственников, основанная на комплексе управленческих решений, возникающих на всех стадиях жизненного цикла предприятий, практическая реализация которых способна обеспечить режим стабильного функционирования и устойчивого развития корпорации. Финансовая политика находит свое отражение в бухгалтерской (финансовой) отчетности предприятия, характеризующей его финансовое положение.

Основная цель реализации финансовой политики заключается в росте стоимости компании.

В соответствии с целью основными ее задачами являются:

- стабильный рост прибыли предприятия;

- обеспечение производства источниками финансирования;

- оптимизация структуры капитала с целью увеличения объема продаж;

- снижение себестоимости продукции (работ, услуг);

- достижение информационной прозрачности финансового состояния для собственников и тд.

Разработка финансовой политики должна осуществляться в соответствии с «Положением о финансовой политике корпорации», принятым общим собранием акционеров или другим органом, представляющим интересы собственников, которое является рабочим документом для менеджеров в процессе принятия решений в текущей финансово-хозяйственной деятельности предприятий, разработке финансовой стратегии, бюджета, бизнес-планов и инвестиционных проектов.

Выбор того или иного варианта финансовой политики компании зависит от множества внутренних и внешних факторов. На выбор и обоснование корпоративной финансовой политики влияют следующие основные внутренние факторы: организационно-правовая форма компании, отраслевая принадлежность и вид деятельности, наличие автоматизированных информационных систем, организационная структура управления, степень развития финансового менеджмента в компании.

Разработка финансовой политики является функцией управления, поскольку призвана учитывать многофакторность, многовариантность управления финансами. При отсутствии такой политики действия руководства могут оказаться ошибочными. Компания может потерять динамичность и стабильность развития и, как следствие, оказаться в кризисной ситуации. Напротив, эффективная финансовая политика является условием ее успешной деятельности, стабильности и конкурентоспособности.

Основной целью финансовой политики является укрепление конкурентоспособности хозяйствующего субъекта при обеспечении заданного уровня рентабельности, ликвидности и платежеспособности, а для публичного бизнеса – повышение инвестиционной привлекательности и соответственно стоимости компании.

Установлено, что практически все отечественные ученые связывают финансовую политику с финансовым менеджментом предприятия, разделяя ее на стратегическую и тактическую, а также на долгосрочную и краткосрочную. Политика и стратегия имеют различные цели, формируются на разных уровнях управления хозяйствующего субъекта.

Таким образом, основным механизмом в достижении цели финансового управления корпорации являются процедуры формирования и реализации финансовой политики. В условиях постоянного изменения внешней среды и внутренних условий увеличивается вероятность возникновения кризисных ситуаций, которые могут приобретать различные формы. Следовательно, разработка финансовой политики корпорации является универсальным механизмом регулирования финансовой деятельности в системе финансового управления, способствует целенаправленному использованию финансовых ресурсов для достижения стратегических задач, способна обеспечить устойчивое функционирование и развитие корпорации.

Подведем итог по первой главе: в ней были рассмотрены теоретические вопросы, связанные с изучением финансов корпораций, исследованы вопросы финансового планирования в организации, а также рассмотрен вопрос финансовой политики корпораций и ее значение для экономического развития предприятия

Глава 2. Анализ системы управления ресурсами и видами деятельности на примере ОАО Мясокомбинат «Пятигорский»

2.1.Краткая характеристика деятельности ОАО Мясокомбинат «Пятигорский»

ОАО мясокомбинат «Пятигорский» является одним из старейших предприятий города Пятигорска.

Предприятие было создано на базе частной скотобойни, построенной в 1914 году. За время существования мясокомбинат прошел этапы становления и развития, постоянно ведутся реконструкция и совершенствование имеющихся производственных мощностей, а также строительство и ввод в эксплуатацию новых.[5]

Являясь государственным предприятием, мясокомбинат «Пятигорский» работал стабильно, постоянно выполняя и перевыполняя плановые задания. Неоднократно награждался Красными Знаменами в соц. Соревнованиях.

В 1992 году в процессе приватизации предприятие преобразовано в Акционерное общество открытого типа с частной долевой собственностью. Численность работающих – 300 человек.

Основные направления работы предприятия – расширение производства, укрепление материально – технической базы цехов, наращивание объемов, улучшение качества продукции и обновление ассортимента вырабатываемой продукции в соответствии с потребительским спросом.

Основные производственные цеха:

- колбасный цех

- полуфабрикатный цех

- консервный цех

- ливерное отделение

- отделение производства пищевых жиров

- отделение производства сухих кормов.

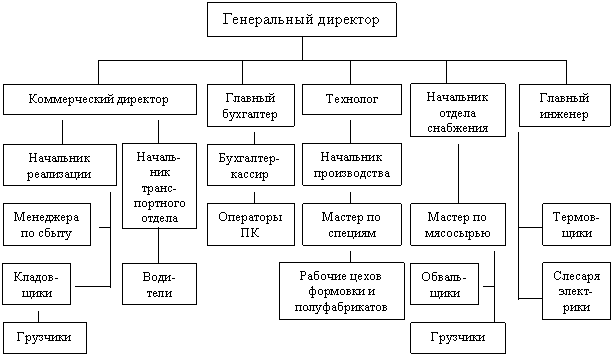

Рисунок 2.1. Организационная структура управления ОАО Мясокомбинат «Пятигорский»

Рентабельность производства продукции составляет 20%. Организована торговля собственной продукцией, открыто 6 фирменных магазинов, через которые реализуется до 60% от общей выработки продукции.

Более 20% всей вырабатываемой продукции реализуется за пределы края, в том числе в Санкт-Петербург, Екатеринбург, Москву, Мурманск и другие города России.

Сырье для мясокомбината поставляется в основном из Ставропольского края, около 40% перерабатываемого сырья завозится из-за его пределов, республик Северного Кавказа. [6]

В 1998 году на комбинате была проведена реконструкция мясожирового цеха, что позволило решить вопрос обеспечения производства сырьем, увеличить объем выпускаемой продукции и расширить ее ассортимент, таким образом, решается вопрос более полного обеспечения потребностей населения города мясными продуктами и получения прибыли акционерным обществом. Также был сдан в эксплуатацию новый холодильник на 500 тонн одновременного хранения, что позволило делать запасы мясного сырья и тем самым устранять сезонность его поступления в производство.

2.2.Анализ системы управления ресурсами и видами деятельности на предприятии ОАО Мясокомбинат «Пятигорский»

Рассмотрим динамику финансовых показателей предприятия и отобразим их графически.

Начнем исследование деятельности ОАО Мясокомбинат «Пятигорский» с изучения динамики показателей выручки, товарооборота, прибыли и себестоимости продукции. Схематично, данные показатели отобразим в таблице 1.

Таблица 1.Основные показатели деятельности

ОАО «Мясокомбинат «Пятигорский» за 2009-2015 гг ( в млн.руб)

|

2009 |

2011 |

2013 |

2015 |

|

|

Выручка |

186.6 |

190 |

195 |

210 |

|

Товарооборот |

522 |

540 |

555 |

563 |

|

Прибыль |

-2.8 |

- 1.7 |

+0.9 |

+2.4 |

|

себестоимость |

189.4 |

191.7 |

194.1 |

197.6 |

Как можно заметить из данной таблицы, выручка предприятия с каждым годом увеличивается, аналогично увеличивается и товарооборот предприятия. За последние годы наблюдается положительное сальдо прибыли.

Рисунок 2.2.Динамика выручки и товарооборота ОАО «Мясокомбинат «Пятигорский» за 2009-2015 гг

Далее рассмотрим показатели затрат предприятия за аналогичный период и отобразим их в таблице. Данные таблицы представлены в тыс.руб

Таблица 2 Анализ структуры затрат предприятия ОАО «Мясокомбинат «Пятигорский» за 2009 – 2015 годы

|

2009 |

2011 |

2013 |

2015 |

|

|

Материальные затраты |

168 469 |

173 100 |

175 200 |

177 800 |

|

Затраты на оплату труда |

6750 |

7100 |

7200 |

7250 |

|

Отчисления на социальные нужды |

2632 |

2700 |

2750 |

2800 |

|

Амортизация |

738 |

750 |

555 |

635 |

Отобразим данные показатели графически в динамике на рисунке 2.3. Как можно заметить, все показатели увеличиваются с каждым годом за исключением показателей амортизации.

Рисунок 2.3. Динамика структуры затрат предприятия ОАО «Мясокомбинат «Пятигорский» за 2009 – 2015 годы

Вложение капитала в нематериальные активы является новым объектом наблюдения учета и управления в Российской Федерации. Удельный вес их в имущественной массе всех активов предприятие настолько низок, что не выдерживает сравнение с аналогичными показателями предприятий в разных странах с развитой рыночной экономикой.[7]

Рассмотрим показатели и структуру основных фондов предприятия и отобразим их в таблице 3.

Таблица 3. Динамика состава и структуры основных средств ОАО «Мясокомбинат «Пятигорский» за 2009 -2015 годы в тыс.руб

|

2009 |

2011 |

2013 |

2015 |

|

|

Производственные |

37 700 |

41 282 |

43 000 |

45 100 |

|

Непроизводственные |

445 |

450 |

448 |

452 |

В структуру производственных фондов входят здания, сооружения, машины и оборудование, транспортные средства, производственный инвентарь и другие. Отобразим данные таблицы 3 графически.

Рисунок 2.4. Динамика структуры основных фондов предприятия ОАО «Мясокомбинат «Пятигорский» за 2009 – 2015 годы

Как можно заметить из данного рисунка, основную массу фондов предприятия составляют производственные фонды, и лишь небольшую часть непроизводственные фонды.

Рассмотрим динамику структуры активов предприятия ОАО «Мясокомбинат «Пятигорский» за 2009 – 2015 годы

|

2009 |

2011 |

2013 |

2015 |

|

|

Запасы (собст.капитал) |

6209 |

979 |

13 075 |

9626 |

|

Дебиторская задолженность |

2806 |

3879 |

8129 |

23969 |

|

Покупатели или заказчики |

2689 |

3812 |

7101 |

22502 |

|

Денежные средства |

38 |

70 |

341 |

1367 |

Таблица 4 Динамика структуры активов ОАО «Мясокомбинат «Пятигорский» за 2009 -2015 годы в тыс.руб

Аналогично с таблицами 1,2 и 3 отобразим все имеющиеся показатели в таблице 4 графически на рисунке 2.5.

Рисунок 2.5. Динамика структуры активов ОАО «Мясокомбинат «Пятигорский» за 2009 -2015 годы в тыс.руб

В качестве положительного фактора следует отметить сокращение объемов запасов и незавершенного производства предприятия. Учитывая увеличение выручки от реализации, это может свидетельствовать об активизации деятельности предприятия по реализации своей продукции.[8]

Глава 3.Механизм совершенствования системы управления ресурсами и видами деятельности ОАО Мясокомбинат «Пятигорский» и оценка его эффективности

Любая компания желает достигнуть оптимального соотношения собственных и заемных источников финансирования. Выбор источника повлияет на цену компании, цену собственного капитала, эффективность использования собственного и заемного капитала и т.д. Рост доли заемных средств увеличивает риск неплатежеспособности, что также повысит и стоимость капитала. Поэтому разрабатывая политику управления, менеджеры ставят перед собой определенные цели. Они могут быть направлены на увеличение долговых обязательств, если необходимые средства для компании выгоднее приобрести в кредит.

В другой ситуации компания предпочитает использовать акции, выпуская новые акции, компания привлечет инвесторов и увеличит свои активы. Следовательно, для оптимизации структуры капитала нужно, прежде всего, увеличить рентабельность хозяйственной деятельности компании, а для этого важно уменьшить себестоимость производства. [9]

Снижение себестоимости продукции необходимо осуществлять согласно расчетам по основным технико-экономическим показателям, к которым относятся нижеприведенные группы показателей:

1. Использование улучшенных видов материалов и сырья, а также повышение эффективности его использования.

2. Улучшение в обслуживании и организации производственного процесса.

3. Улучшение организации труда. Такой расчет можно осуществить, если провести разносторонний анализ хозяйственной деятельности компании и ее результатов, определить потенциальные резервы, позволяющие снизить себестоимость продукции, а также разработать план действий по улучшению материально-технической составляющей производства и просчитать выгоду от проведения всех вышеописанных действий.

Грамотное использование производственных мощностей компании приводит к повышению эффективности использования трудовых ресурсов и экономии сырья (повышается эффективность его использования, уменьшаются потери, а также время на обработку).

С целью использования выявленных резервов снижения затрат осуществляются организационно-технические действия, целью которых является активизация резервов снижения себестоимости, повышение качества производства и улучшение качества продукции компании.

Для этого возьмем потребность предприятия в оборотных средствах, и рассчитает его оптимальную структуру с помощью средневзвешенной стоимости капитала.

Рассчитаем эффективность предприятия с помощью расчета показателей коэффициента рентабельности и коэффициента прибыльности. Данные показатели рассчитывается следующим образом:

К рент = Прибыль / Товарооборот

Кприб = Товарооборот / суммарные издержки

На основе данных таблиц 1, 2, 3, 4, 5 рассчитаем данные показатели и выясним насколько данное предприятие рентабельно.

Рассчитаем коэффициент рентабельности

К рент = 2 400 000 / 563 000 000 * 100% = 0.0042

Рассчитаем коэффициент прибыльности

Кприб = 563 000 000 / 190 000 000 = 2.96

Финансово-экономическим отделом ОАО «Мясокомбинат «Пятигорский» разработан антикризисное управление предприятием, рассчитанное на 2015-2017 годы. На первом месте – сокращение расходов за счет наведения порядка, отказа от необоснованных затрат и установление режима жесткой экономии. Введены ограничения затрат на содержание управленческого персонала, поставлена целевая задача снижения его численности.[10]12

Начато расторжение неэффективных хозяйственных договоров. Отбор поставщиков хозяйственных товаров, программного обеспечения, техники и услуг переводится на тендерную основу. В рамках антикризисной программы особое внимание уделено мерам по снижению уровня рисков, которые сегодня несет предприятие. Прежде всего, это операционные риски, связанные с мошенничеством, хищениями, нецелевым использованием средств, отставанием в развитии систем защиты и обеспечения надежности основных информационных систем, непрерывности критичных бизнес-процессов. Данная программа разработана для повышения доходов, снижения уровня затрат и возможности выполнения планов на предприятии

В результате проведенного анализа хозяйственно-финансовой деятельности ОАО «Мясокомбинат «Пятигорский» можно сделать следующие выводы:

Предприятие располагает достаточной производственно-технической базой для осуществления своей деятельности. Постоянно ведется работа по наращиванию объемов производства и расширению ассортимента продукции. Для реализации готовой продукции, предприятие располагает сетью фирменных магазинов, а также осуществляет поставки по договорам.

Тем не менее, по объему реализации на рынке города ОАО Мясокомбинат «Пятигорский» не является безусловным лидером, т.е. имеется определенный резерв для увеличения выпуска продукции. За последние годы на предприятии наблюдается снижение объемов производства, что предприятие пытается компенсировать увеличением цен на готовую продукцию, о чем свидетельствует разрыв в темпе снижения товарооборота и объема производства. Падение объемов производства вызвано сложностью с поставками сырья, повышением цен на сырье, коммунальные услуги[11]13

Подведем итог по второй главе: в ней был проведен анализ управления финансами компании ОАО «Мясокомбинат «Пятигорский», рассмотрена организационная структура предприятия, выяснены показатели экономической активности в динамике.

Заключение

В завершении работы подведем общий итог и сделаем выводы:

Процесс управления предприятием складывается из многих функций. В их число входят следующие: планирование; организация; координация и регулирование; учет, контроль и анализ; активизация и стимулирование. Каждая функция характеризуется присущим ей технологическим процессом обработки информации и способом воздействия на управляемый объект.

Функция планирования служит основой для принятия управленческих решений и представляет собой управленческую деятельность, которая предусматривает выработку целей и задач управления производством, а также определение путей реализации планов для достижения поставленных целей. Прогнозирование в управленческом цикле предшествует планированию и ставит своей задачей научное предвидение развития производства, а также поиск решений, которые обеспечивают развитие производства и его частей в оптимальном режиме. Поскольку прогнозирование всегда предшествует планированию, его можно рассматривать как подфункцию планирования.

Создание системы планирования на предприятии требует затрат, но эффект от рациональной организации производства всегда превышает эти затраты. Поэтому трактовка внутрифирменного планирования как сферы непроизводительных затрат глубоко ошибочна и противоречива. При такой трактовке получается, что планирование повышает производительность труда, а само оно основано на непроизводительном труде. Отсюда крайние выводы о необходимости любой ценой сократить затраты на планирование, что сплошь приходится наблюдать на предприятиях в настоящее время.

Финансовое положение предприятия ОАО Мясокомбинат «Пятигорский» весьма неустойчивое, происходит снижение доли собственного капитала и увеличение заемного, создаются трудности в самофинансировании предприятия.

Предприятию следует обратить серьезное внимание на увеличивающийся недостаток оборотных средств, отсутствие финансов для обновления оборудования.

Следует взять курс на изучение потребности рынка, с целью завоевания его большей доли, для чего следует создать отдел маркетинга.

Выявление устойчивой тенденции к росту потребностей населения в продовольствии ОАО Мясокомбинат «Пятигорский» имеет достаточно возможности расширять объем производства без особого риска, даже при формировании оборотных средств за счет заемных.

На основании всего вышеизложенного можно сказать о том, что тематика работы раскрыта, а задачи, поставленные перед написанием работы успешно выполнены.

Список использованной литературы

- Годовой отчет ОАО Мясокомбинат «Пятигорский» подготовлен в том числе на основании аудированной финансовой отчетности за 2015, 2014 и 2013 гг

- Устав ОАО Мясокомбинат «Пятигорский» (утвержден решением Общего собрания акционеров Общества, протокол № 43 от 01.11.2013)

- Положение об хозяйственной деятельности ОАО Мясокомбинат «Пятигорский» от 01.01.2012 )

- Положение об информационной политике ОАО Мясокомбинат «Пятигорский» (утверждено решением Совета директоров Общества, протокол № 8–2013 от 30.11.2013)

- Положение об информационной открытости ОАО Мясокомбинат (утверждено решением Совета директоров Общества, протокол № 2–2013 от 10.12.2013)

- Положение об экономическом развитии ОАО Мясокомбинат (утверждено решением Совета директоров Общества, протокол № 1–2013 от 02.10.2013)

- Акофф Р. Планирование будущего корпорации: пер. с англ. – М.: Сирин, 2012. – С.43.

- Борисова О.В. Финансирование коммерческих и некоммерческих предприятий при решении продовольственной проблемы / Российский экономический интернет-журнал – 2014 - №3 – С. 130

- Виханский О.С. Стратегическое управление: учебник. – 2-е изд., перераб. и доп. – М.: Гардарика, 2013. – 296 с.

- Гидулян А.В. Кредитные инструменты для малого и среднего бизнеса // Банковское кредитование. – 2014. – N 4. – С. 82-93.

- Ковалев В.В. Финансовый менеджмент: теория и практики – М.: Проспект, 2010.- С.130.

- Кондратьева Е.А., Шальнева М.С. Анализ финансового состояния компании как основа управления бизнесом // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. – 2013. – N 8. – С. 19-29.

- Курбангалеева О.А. Какими способами пополнить оборотные средства компании // Российский налоговый курьер. – 2014. – N 23. – С. 24-31.

- Ласкина Л.Ю. Особенности определения и оценки финансового левериджа: отечественный и зарубежный опыт / Л.Ю. Ласкина // Финансы и кредит. – 2012. – № 38. – С. 55-61.

- Лобачева Е.Н. Экономическая теория: 3-е изд., пер. и доп. Учебник для бакалавров. – М.: Издательство Юрайт. - 2014. – С.100.

- Лупей Н. А.Финансы: Учебное пособие / Н.А. Лупей, В.И. Соболев. - М.: Магистр: НИЦ ИНФРА-М. - 2013. - 400 с.

- Малых Н.И. Методика анализа исполнения бюджета предприятия / Государственная служба – 2013 - №6 – С.45-49

- Малых Н.И., Проданова Н.А, Краткосрочное финансовое планирование в системе управления финансами организации / Аудит и финансовый анализ –2011 – № 5. – С. 278-285.

- Максимова В.Ф. Экономическая теория: Учебник для бакалавров. – М.: Издательствов Юрайт. - 2014. – С.69.

- Мусаткина А. А. Финансовое право: Учебное пособие/А.А. Мусаткина, Е.В. Чуклова - М.: ИЦ РИОР, НИЦ ИНФРА-М. - 2015. - 176 с.

- Рубцов Б. Б.Современные тенденции развития и антикризисного регулирования финансово-экономической системы: Монография/ Б.Б.Рубцов, Б.Б.Рубцов, П.С.Селезнев - М.: НИЦ ИНФРА-М. - 2015. - 180 с.

- Райзберг, Б.А. Современный экономический словарь / Б.А. Райсберг, Л.Ш. Лозовский, Е.Б. Стародубцева. – М.: ИНФРА-М.- 2015. – 552 с.

- Слепов В. А. Финансы: Учебник/В.А.Слепов, А.Ф.Арсланов, В.К.Бурлачков и др. - М.: Магистр, НИЦ ИНФРА-М. - 2015. - 336 с.

- Саранцева Е.Г., Давыдова В.В. Информационная база поддержки стратегических управленческих решений // Международный бухгалтерский учет. – 2014. – N 2. – С. 27-34

- Шимширт Н. Д. Управление государственными и муниципальными финансами: Учебник / Н.Д. Шимширт, Н.В. Крашенникова. - М.: Альфа-М: НИЦ ИНФРА-М. - 2014. - 352 с.

-

7 Акофф Р. Планирование будущего корпорации: пер. с англ. – М.: Сирин, 2012. – С.43. ↑

-

8 Виханский О.С. Стратегическое управление: учебник. – 2-е изд., перераб. и доп. – М.: Гардарика, 2013. – С.296 ↑

-

9 Гидулян А.В. Кредитные инструменты для малого и среднего бизнеса // Банковское кредитование. – 2014. – N 4. – С. 82 ↑

-

10 Кондратьева Е.А., Шальнева М.С. Анализ финансового состояния компании как основа управления бизнесом // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. – 2013. – N 8. – С. 19 ↑

-

Годовой отчет ОАО Мясокомбинат «Пятигорский» подготовлен в том числе на основании аудированной финансовой отчетности за 2015, 2014 и 2013 гг ↑

-

Устав ОАО Мясокомбинат «Пятигорский» (утвержден решением Общего собрания акционеров Общества, протокол № 43 от 01.11.2013) ↑

-

Положение об хозяйственной деятельности ОАО Мясокомбинат «Пятигорский» от 01.01.2012 ) ↑

-

Положение об информационной политике ОАО Мясокомбинат «Пятигорский» (утверждено решением Совета директоров Общества, протокол № 8–2013 от 30.11.2013) ↑

-

Положение об информационной открытости ОАО Мясокомбинат (утверждено решением Совета директоров Общества, протокол № 2–2013 от 10.12.2013) ↑

-

12 Кондратьева Е.А., Шальнева М.С. Анализ финансового состояния компании как основа управления бизнесом // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. – 2013. – N 8. – С. 19 ↑

-

13 Курбангалеева О.А. Какими способами пополнить оборотные средства компании // Российский налоговый курьер. – 2014. – N 23. – С. 24 ↑

- Виртуальные предприятия

- Управление поведением при конфликтных ситуациях

- Бюджетные реформы в России: исторический аспект создания

- Проблемы и механизмы оптимизации при взаимодействие органов государственной власти и местного самоуправления:

- Интернет-маркетинговые решения по гостиничному бизнесу

- Авиаперевозки

- Курьерская доставка

- Достоинства и недостатки существующих подходов поддержки принятия решений

- История развития нейронных сетей

- Проектирование диаграммы классов для сущности "Супермаркет"

- Основы объекно-ориентированного программирования

- Государственная служба в России: опыт, состояние и направления совершенствования