Учет труда и заработной платы (Теоретические основы учета труда и заработной платы)

Содержание:

Введение

Актуальность темы курсовой работы заключается в том, что правильно организованный учет расчетов по заработной плате позволяют обеспечить оперативный контроль в части количества и качества труда, использования средств из фонда зaрaбoтнoй платы и выплат социального характера.

Бухгалтерский учет расчетов по заработной плате является одним наиболее трудоемким и ответственным участком учетной работы, и важным элементом в системе учета организаций. Рационально организованный бухгалтерский учет определяет правильность производимой оплаты труда и соблюдение принципа материальной заинтересованности работников.

Трудовое законодательство непрерывно совершенствуется, издаются новые нормативно-правовые документы, имеющие отношение к расчетам по оплате труда. Поэтому, необходима организация грамотного бухгалтерского учета трудового вознаграждения и ее контроль.

Заработная плата, являющаяся направлением стимулирования работников и способом воспроизводства в организации в виде многоуровневой системой, подлежит регулированию и контролю государством, а также имеет свои особенности и проблемные аспекты. В соответствии со ст. 5 Федерального закона № 402-ФЗ «О бухгалтерском учете» расчеты по заработной плате являются объектом бухгалтерского учета.

Организация бухгалтерского учета расчетов по заработной плате включает первичную фиксацию времени работы, ее размер (выработку) и другие сведения, подтверждающие выполнение необходимых условий, по которым производится начисление заработной платы; а так же отражение начисленной заработной платы на счетах бухгалтерского учета, удержанных сумм из заработной платы и определение денежной суммы, которая подлежит выплате работникам.

Целью курсовой работы является изучение организации и ведения бухгалтерского учета расчетов по заработной плате в организации и разработка рекомендаций по совершенствованию учета.

Для реализации указанной цели определены задачи исследования:

- рассмотреть теоретические основы учета расчетов по заработной плате;

- изучить действующую организацию учета расчетов по заработной плате в организации;

- установить нарушения в организации расчетов по заработной плате и разработать рекомендации по совершенствованию учета расчетов по заработной плате в исследуемой организации.

Объектом исследования курсовой работы является организация АО «МАКС», осуществляющая страхование физических и юридических лиц.

Предметом исследования является организация бухгалтерского учета расчетов по заработной плате в организации.

Для проведения исследования были использованы надежные публичные и общедоступные источники. В частности, справочный сайт по информации «Гарант», на котором представлены нормативно-правовые акты в актуальных редакциях, а так же сайт «Гарант-Образование», содержащий учебники и учебные пособия, комментарии законодательства.

Вопросы учета расчетов по заработной плате в достаточной степени исследованы многими авторами. При исследовании изучены труды таких авторов, как: Алисенова А.С., Горелова Н.А., Касьяновой Г.Ю., Марченко Ю.К., Скавитина А.В. и др. Важнейшей проблемой организации современной системы учета является нахождение меры адаптации российских стандартов учета к нормам МСФО, что требует изучения и рекомендаций по применению.

При исследовании в курсовой работе использованы метод систематизации теоретического и практического материала, метод наблюдения, табличный метод, метод сравнения, графический метод, метод характеристики данных, обработки результатов, объяснения полученных результатов, установления и практическая реализация полученных выводов.

Структура курсовой работы обусловлена содержанием темы.

В первой главе курсовой работы рассмотрена сущность бухгалтерского учета расчетов по заработной плате, нормативно-правовое обеспечение и организация бухгалтерского учета расчетов заработной платы.

Во второй главе курсовой работы рассматриваются особенности организация учета расчетов заработной платы в АО «МАКС»: учетная политика, организация и ведение учета заработной платы.

В третьей главе курсовой работы раскрываются выявленные проблемы в системе учета заработной платы, даются рекомендации по совершенствованию организации учета расчетов по заработной плате в организации.

При написании курсовой работы использовались следующие информационные источники: нормативно-правовые акты, регулирующие учет расчетов заработной платы, учетная политика, бухгалтерская отчетность, трудовые договора, первичные учетные документы и регистры учета организации АО «МАКС» за 2018-2020 гг.

1.1. Понятие и сущность расчетов по заработной плате

Понятие «заработная плата» определено Конвенцией МОТ № 95, в которой закреплены основные международные обязательства России в области оплаты труда. Так, в ст. 1 дается определение заработной платы - «независимо от названия и метода исчисления, всякое вознаграждение или заработок трудящемуся за труд, который либо выполнен, либо должен быть выполнен»[1].

Плата за труд представляет собой форму вознаграждения, чем и отличается от иных видов доходов граждан по экономическому содержанию и по правовой форме. В современных условиях экономики заработная плата является ценой труда или платой за рабочую силу. Так же, заработная плата является и частью издержек производства, одной из основных статей расхода в производственной себестоимости продукции, товаров, услуг.

Заработная плата является одновременно не только доходом работника, но и относится к расходам работодателя, чем предопределяется различие интересов сторон трудовых отношений. В российском трудовом законодательстве используется термины «заработная плата» и «оплата труда» как тождественные[2].

Согласно ст. 129 Трудового кодекса РФ[3], под заработной платой (оплатой труда работника) понимается вознаграждение за их труд с учетом квалификации, сложности, количества, качества и условий исполняемой работы, являющейся основным видом оплаты труда, в том числе и компенсационные выплаты, то есть, доплата и надбавка компенсационного и стимулирующего характера (поощрительные выплаты), являющиеся дополнительным видом оплаты труда (например, регулируемые в частности ст. 146, 147, 151, 152, 153 Трудового кодекса РФ)[4].

Оплата труда работника является системой отношений, которые связаны с осуществлением работодателем установленных выплат вознаграждений за выполненную работу в соответствии с законодательством, согласованными условиями коллективных договоров, соглашений, локальной нормативной документации и трудовых договоров[5].

Оплата труда является одним из основных условий трудовых правоотношений между работником и организацией. В понятие «оплата труда» так же входят: правила исчисления; размер; сроки выплаты; составные части.

Бухгалтерский учет расчетов по заработной плате организуется с целью формирования объективной и исчерпывающей учетной информации на основании первичных данных.

Бухгалтерский учет расчетов по заработной плате призван решать следующие задачи:

- в установленный срок производить начисление заработной платы и ее выплаты работникам[6],

- правильно и своевременно проводить расчеты по удержанию из заработной платы;

- своевременно и правильно отражать на счетах затрат суммы начисленной заработной платы и обязательных отчислений с нее (страховые взносы);

- осуществлять контрольные мероприятия за правильным и своевременным заполнением первичной документации по труду и его оплате;

- осуществлять контрольные мероприятия за соблюдением законодательства о труде, по предотвращению отражения в учете операций, противоречащих трудовому законодательству;

- осуществлять сбор и группировку показателей по труду и его оплате в оперативных управленческих целях, а также государственной статистики.

Для установления зависимости между количеством и качеством труда и его оплатой в организациях используются различные формы и системы заработной платы, позволяющих учитывать показатели, отражающих результаты труда и фактически отработанное время[7].

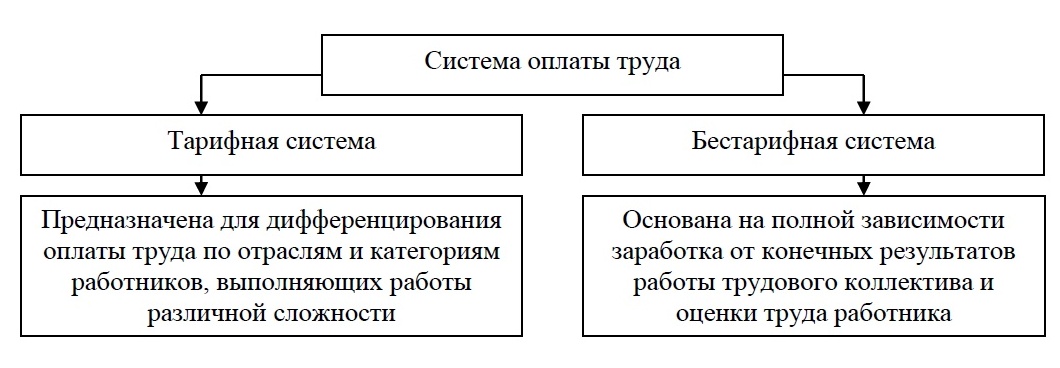

Анализ литературных источников показал, что в систему оплаты труда входят тарифная система оплаты труда и бестарифная система оплаты труда[8] (рисунок 1).

Рисунок 1 – Действующие системы оплаты труда работников

В частности, ст. 143 Трудового кодекса РФ[9] регламентирована система оплаты труда, основанная на тарифной системе. Непосредственная тарификация работ и присвоение тарифных разрядов работникам проводится с учетом действующего единого справочника, утвержденного Постановлением Правительства РФ от 31.10.2002 № 787 «О порядке утверждения Единого тарифно-квалификационного справочника работ и профессий рабочих, Единого квалификационного справочника должностей руководителей, специалистов и служащих»[10].

Другие виды систем Трудового кодекса РФ не регламентированы. Но, согласно ст. 135 Трудового кодекса РФ, работодатели вправе установить любую систему оплаты труда, которая не должна противоречить требованиям Трудового кодекса РФ и иных документов, регулирующих трудовое законодательство.

При тарифной системе оплаты труда имеет место дифференциация оплаты с применением тарифных ставок (должностных окладов), тарифных коэффициентов, тарифной сетки[11].

При бестарифной системе оплаты труда заработок работника находится в зависимости от итоговых результатов полного коллектива и представляет собой его долю в общем фонде оплаты труда, которая определяется при помощи коэффициента трудового участия, в виде количественной оценки труда работника с учетом качества и производительности его труда.

Так же различают и смешанную систему оплаты труда, разновидностями которой являются: «плавающие оклады», «комиссионная» оплата труда, «дилерская» оплата труда)[12].

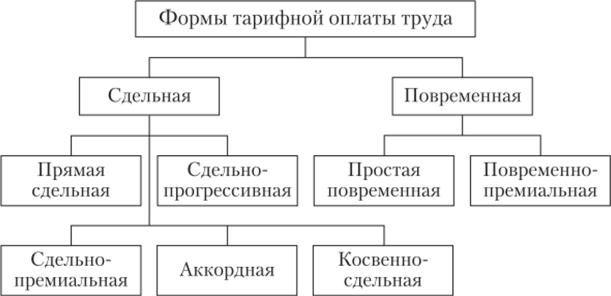

Затраты труда подлежат оценке рабочим временем или объемом произведенной продукции, выполненных работ, услуг. В связи, с чем в зависимости от способа учета затрат труда выделяют две формы оплаты труда: повременная и сдельная (рисунок 2).

Рисунок 2 – Современные формы системы оплаты труда работников в российских организациях

При применении тарифной системы используются повременная и сдельная оплата труда[13].

При применении повременной оплаты труда учитывается количество отработанного времени. При сдельной оплате труда – количество произведенной продукции, операций (ст. 150 Трудового кодекса РФ)[14].

При сдельной форме оплаты труда учитывается количество произведенной продукции во взаимосвязи показателей ее качества, наличия сложности и определенных условий трудовой деятельности.

Повременная оплата труда имеет две подсистемы: простую повременную и повременно-премиальную[15].

При расчете заработной платы по простой повременной оплате труда учитывается количество отработанного времени и размер должностного оклада (тарифная ставка) работника.

Прямая сдельная оплата представляет собой оплату труда рабочих. производимую с учетом количества произведенной ими продукции, выполненных работ, услуг и твердых сдельных расценок, учитывающих сложность и квалификацию труда[16].

Сдельно-премиальная оплата применяется при оплате труда рабочих с учетом количества произведенной ими продукции, выполненных работ, услуг, твердых сдельных расценок, премий за выполненные нормы выработки и качества работы.

При сдельно-прогрессивной оплате учитывается количество произведенной продукции, выполненных работ, услуг в пределах предусмотренных норм по прямым сдельным расценкам.

Косвенно-сдельная оплата рассчитывается согласно косвенным сдельным расценкам с учетом количества продукции, работ, услуг, произведенной основными работниками и норм выработки.

При аккордной оплате учитываются данные в трудовом договоре, в котором определяется комплекс работ, его стоимость и предельный срок выполнения[17].

Таким образом, структура заработной платы формируется непосредственно в зависимости от используемой формы учета труда в организации: преобладания в ней условно-постоянной составляющей (тариф, оклад) или переменной (сдельный заработок, премиальные)[18]. Соответственно разное влияние материального поощрения на показатели результатов деятельности каждого работника или коллектива, состоящего из бригады, участка или цеха.

С учетом выбранной формой оплаты труда применяется определенный способ ведения учета затраченного труда при исчислении платы за труд. Учет затраченного труда ведется непосредственно в рабочем времени либо в овеществленном рабочем времени, результатом труда которого является продукт, учет которого осуществляется индивидуально или коллективно; а так же через произведенную продукцию (выполняемый объем работ) или через проданную.

Оплату труда классифицируют по видам: основная и дополнительная.

Основная заработная плата подлежит начислению работникам за проработанное время, количество и качество выполненных работ (при оплате по сдельным расценкам, тарифным ставкам, премии, за сверхурочную работу и др.)[19].

Дополнительная заработная плата представляет собой специальные выплаты, которые предусмотрены законодательством, согласно которого работники получают кроме основной суммы дополнительные вознаграждения[20].

1.2. Нормативное регулирование учёта расчетов по оплате труда

Нормативное регулирование бухгалтерского учета расчетов по оплате труда, включает установленные государственными органами общеобязательные правила - нормативное правовое регулирование, осуществляемое нормами права, предусмотренными соответствующими нормативными правовыми актами[21].

Ст. 34 Конституции РФ гарантировано гражданам свободное использование ими способностей, закреплено право граждан РФ на свободный труд (ст. 37)[22], то есть любой человек, находящийся на территории страны, вправе свободно распоряжаться своими трудовыми навыками и умениями, выбирать род деятельности или профессию, а так же право на социальное обеспечение (ст. 39).

Для реализации указанных гарантий по труду в РФ действуют определенные нормативно-правовые акты федерального и регионального уровня.

Так, законодательным документом, регулирующим трудовые отношения, является Трудовой кодекс РФ. В частности, в Трудовом кодексе РФ закреплены гарантии по оплате труда. Согласно ст. 130 Трудового кодекса РФ гарантировано:

- величина минимального размера оплаты труда. В 2020 году ее размер составляет 12130 руб.[23];

- ограничения в части удержаний из заработной платы по решению работодателя (перечень и размеры перечислены в ст. 137 Трудового кодекса РФ);

- ограничения в оплате труда в натуральной форме. Так, согласно ст. 131 Трудового кодекса РФ размер заработной платы, выплачиваемой в не денежной форме, не должен быть более 20 % от размера начисленной суммы за месяц.

Регулирование налогообложения расчетов по оплате основано на нормах Налогового кодекса РФ. Так, гл. 23 ч. 2 Налогового кодекса РФ, предусмотрено обязательное удержание из заработной платы налога на доходы физических лиц налоговыми агентами[24].

В Законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (ред. от 26.07.2019 г. № 247-ФЗ) как системном акте законодательства РФ установлены единые правовые и методологические основы организации и ведения бухгалтерского учета, закреплена обязанность экономических субъектов вести бухгалтерский учет. В соответствии со ст. 5 Федеральный закон № 402-ФЗ «О бухгалтерском учете» расчеты с работниками по оплате труда являются объектом бухгалтерского учета[25].

Порядок отражения в бухгалтерском учете расходов регулируется Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Так, оплата труда работников является расходами организаций (п. 8 ПБУ 10/99)[26]. Расходы по оплате труда уменьшают налогооблагаемую базу по налогу на прибыль, поэтому должны документально подтверждаться. Организации вправе использовать предлагаемые в Постановлении от 05.01.2004 № 1 Государственного комитета РФ по статистике «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» формы[27].

Методический уровень правового регулирования учета расчетов с персоналом по оплате труда составляет План счетов и инструкция по его применению, утвержденного Приказом Минфина РФ от 31.10.2000 №94н (в ред. от 08.11.2010 № 142н). Так, разделом VI Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, для бухгалтерского учета расчетов по оплате труда с работниками предусмотрено применение счета 70 «Расчеты с персоналом по оплате труда», на котором обобщается соответствующая информация по каждому работнику[28].

Методические основы формирования в бухгалтерской отчетности информации расчетах с персоналом по заработной плате предусмотрены в Положении по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99» (в ред. от 08.11.2010 № 142н).[29] Согласно п. 20 ПБУ 4/99 подлежат раскрытию сведения о задолженности перед персоналом организации в бухгалтерском балансе. Так же, в разделе 5.3 пояснений к бухгалтерскому балансу и отчету о финансовых результатах, такие сведения приводятся в составе кредиторской задолженности, а в разделе 6 – в составе затрат на производство.

Согласно п. 1 ст. 11 Закона «О бухгалтерском учете» № 402-ФЗ расчеты по оплате труда, как обязательства, подлежат инвентаризации с целью обеспечения достоверной информации. Так, согласно п. 26 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» № 34н при проведении инвентаризации проверяется и документально подтверждается наличие и определяется состояние расчетов[30]. Порядок проведения инвентаризации регламентируют «Методические указания по инвентаризации имущества и финансовых обязательств» № 49. Так, согласно п. 3.46 при инвентаризации расчетов определяются не выплаченные суммы по оплате труда, которые подлежат перечислению на счета депонентов[31].

Правовое регулирование осуществляется и внутренними документами организаций, утвержденные распорядительным документом - приказом руководителя. Например, такими документами является график документооборота по организации; штатное расписание, применяемое при оформлении структуры, состава и численности организации согласно Устава организации с указанием структурных подразделений, наименований должностей, профессий и их квалификации, сведения по количеству штатных единиц; коллективный договор, в котором оговариваются положения по осуществлению работниками трудовых прав и их обязанностей; Положение о премировании; должностные инструкции, содержащие подробные сведения по определенным должностям, а также правах и обязанностях, предусмотренных к данной должности; Положение об оплате труда, в котором отражается применяемая форма и система оплаты труда[32].

Непосредственно действующий порядок вознаграждения работников конкретной организации регламентируется ее учетной политикой[33]. Так, же в учетной политике необходимо предусмотреть элементы в части учета расчетов по оплате труда. В частности, формы первичных учетных документов регистров (п. 4 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008)[34].

1.3. Организация бухгалтерского учёта расчетов по заработной плате

В соответствии с п. 1 ст. 9 Закона № 402-ФЗ «О бухгалтерском учете» факты хозяйственной жизни подлежат оформлению первичной учетной документацией, формы которой определяются руководителем экономических субъектов. Первичные документы по учету заработной платы организация имеет право разработать самостоятельно или использовать унифицированные формы, которые могут оформляться как в бумажном или в электронном виде, подписанном цифровой подписью[35].

В частности, организациями могут применяться формы, предусмотренные Постановлением № 1 Государственного комитета РФ по статистике «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

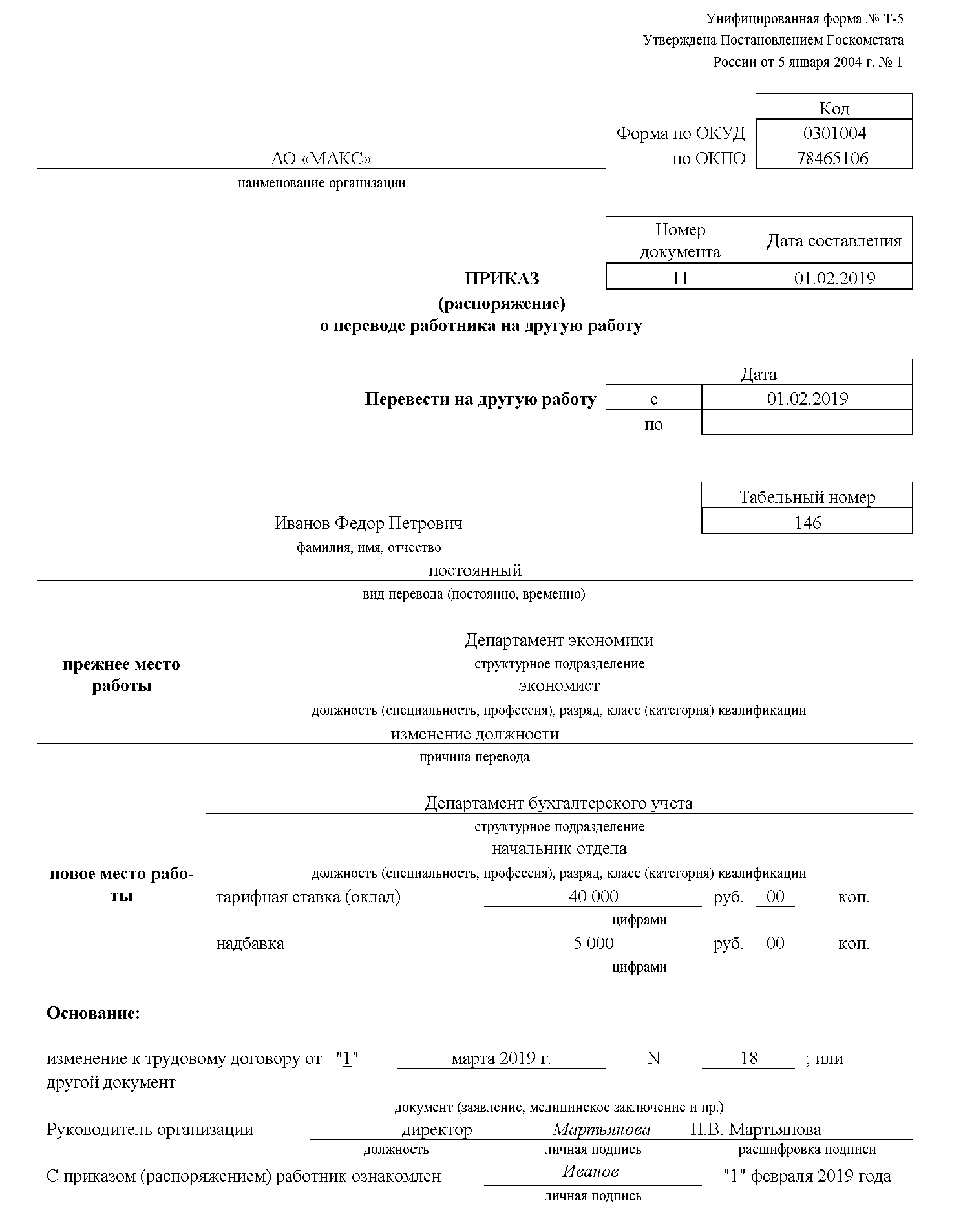

Так, согласно ст. 68 Трудового кодекса РФ для оформления и учета принимаемых на работу по трудовому договору составляется такой первичный документ как Приказ (распоряжение) о приеме работника на работу[36]. При переводе работника на другую работу может быть использована форма №Т-5 Приказ (распоряжение) о переводе работника на другую работу.

Оформление и учет отпусков отражается первичным документом – Приказом о предоставлении отпуска работнику, а так же в личной карточке, в которой составляется расчет «Записка-расчет о предоставлении отпуска работнику»[37].

При увольнении работника составляется первичный документ - Приказ (распоряжение) о прекращении действия трудового договора с работником применяются для оформления и учета увольнения работника (ст. 84.1 Трудового кодекса РФ). На основании приказа делается запись в личной карточке «Записка-расчет при прекращении действия трудового договора (контракта) с работником, лицевом счете, трудовой книжке, производится расчет с работником.

Для осуществления табельного учета и контроля трудовой дисциплины составляется Табель учета использования рабочего времени и расчета заработной платы и Табель учета использования рабочего времени[38]. Табель открывается на каждый месяц по организации и заполняется по всем работникам, (принятых на постоянную, сезонную или временную работу, сроком на один день или более, со дня зачисления).

Издаваемые приказы по личному составу являются документальным основанием при расчете заработной платы (при приеме на работу, расторжении трудового договора), командировочных расходов, выходного пособия в случае увольнения, премиальных выплат, оплаты отпускных дней[39].

Для бухгалтерского учета расчетов заработной платы предусмотрено применение счета 70 «Расчеты с персоналом по оплате труда», по которому обобщается соответствующая информация по каждому работнику [40].

По дебету счета 70 формируются сведения по выплаченной заработной плате, суммы удержаний по налоговым платежам (НДФЛ) в корреспонденции по кредиту счета 68, по исполнительным документам в корреспонденции по кредиту счета 76, недостачам в корреспонденции по кредиту счета 73 и порче ценностей в корреспонденции по кредиту счета 94[41].

Начисленная заработная плата, и не выплаченная работникам подлежит отражению в дебете 70 «Расчеты с персоналом по оплате труда» и кредиту 76 «Расчеты с разными дебиторами и кредиторами» (субс. «Расчеты по депонированным суммам»). Если работником не получена заработная плата, организация должна хранить ее до трех лет, с отражением на счете 76 субс. «Расчеты по депонированным суммам»[42].

Учет фактов по расчетам заработной платы в части ее начисления отражается двойной записью на счетах следующим образом (таблица 1).

Таблица 1 – Учет расчетов с работниками организации по оплате труда в части начисления[43]

|

Содержание хозяйственных фактов |

Корреспонденция счетов |

|

|

дебет |

кредит |

|

|

Отражен факт начисления заработной платы работникам основного производства. |

20 |

70 |

|

Отражен факт начисления заработной платы работникам вспомогательного производства. |

23 |

70 |

|

Отражен факт начисления заработной платы работникам управления общепроизводственного назначения. |

25 |

70 |

|

Отражен факт начисления заработной платы работникам управления общехозяйственного назначения. |

26 |

70 |

|

Отражен факт начисления заработной платы работникам обслуживающих производств. |

29 |

70 |

|

Отражен факт начисления заработной платы работникам, занятым сбытом. |

44 |

70 |

|

Отражен факт начисления пособий по временной нетрудоспособности и прочие начислений, за счет внебюджетных фондов. |

69 |

70 |

|

Отражен факт начисления заработной платы за счет резерва отпусков. |

91 |

70 |

По кредиту формируется информация о размере начисленной заработной плате в корреспонденции со счетами, на которых собираются соответствующие затраты по дебету счетов, на которых учитываются затраты, к примеру:

20 «Основное производство»,

25 «Общепроизводственные расходы»,

26 «Общехозяйственные расходы» и др.[44]

Так же, по кредиту счета 70 «Расчеты с персоналом по оплате труда» формируется исчисленная сумма оплаты за отпускные дни либо в корреспонденции по дебету счета 96, которая тоже включается в затраты; начисление пособий по временной нетрудоспособности[45].

Выплачиваемая дополнительная заработная плата и иные выплаты так же отражаются с применением счета 70 «Расчеты с персоналом по оплате труда»[46].

Например, выплата материальной помощи, предусмотренная положением об оплате труда, начисляется с отражением по кредиту счета 70[47] в корреспонденции по счета затрат: счет 20 «Основное производство», счет 26 «Общехозяйственные расходы», счет 44 «Расходы на продажу» и др., следующей записью:

Дебет 20, 26, 44 Кредит 70 – отражено начисление работникам материальной помощи к ежегодному отпуску[48].

Разовые поощрительные премии подлежат начислению по решению руководящих лиц организаций посредством составления приказа.

Источником финансирования сумм премий может являться полученная прибыль, либо начисления по ним включаются в состав затрат.

Дебет 84 Кредит 70 – на основании принятого решения о распределении прибыли произведена выплата премии акционерам или участникам за счет полученной прибыли.

Учет фактов по расчетам заработной платы в части удержания из нее отражается двойной записью на счетах следующим образом (таблица 2).

Информация по каждому работающему лицу в организации отражается в системе аналитического учета по счету 70 «Расчеты с персоналом по оплате труда»[49]. К регистру системы аналитического учета расчетов с работниками по оплате труда относится расчетно-платежная ведомость, которая применяется как расчетный и платежный документ[50].

Таблица 2 – Учет расчетов с работниками организации по оплате труда в части удержания[51]

|

Содержание хозяйственных фактов |

Корреспонденция счетов |

|

|

дебет |

кредит |

|

|

Отражен факт выплаты работникам из кассы. |

70 |

50 |

|

Отражен факт выплаты, причитающаяся за первую половину месяца (аванс) |

70 |

51 |

|

Отражен факт выплаты, второй части заработной платы, произведенная посредством перечисления со счетов в банках. |

70 |

51 |

|

Отражен факт удержания не возвращенных в установленный срок подотчетных сумм. |

70 |

71 |

|

Отражен факт удержания с начисленной заработной платы по исполнительным листам. |

70 |

76 |

|

Отражен факт удержания с начисленной заработной платы с виновников брака. |

70 |

28 |

|

Отражен факт удержания с начисленной заработной платы по возмещению материального ущерба. |

70 |

73 |

|

Отражен факт удержания с начисленной заработной платы страховых взносов. |

70 |

68 |

|

Отражен факт удержания с начисленной заработной платы суммы по налогу с полученных доходов физических лиц. |

70 |

69 |

Информация по каждому работающему лицу в организации отражается в системе аналитического учета по счету 70 «Расчеты с персоналом по оплате труда». К регистру системы аналитического учета расчетов с работниками по оплате труда относится расчетно-платежная ведомость, которая применяется как расчетный и платежный документ[52].

Активы и обязательства организаций подлежат инвентаризации, в результате которой определяется их фактическое наличие, посредством сопоставления с информацией в регистрах бухгалтерского учета. При инвентаризации расчетов определяются не выплаченные суммы по оплате труда, которые подлежат перечислению на счета депонентов (п. 3.46 Приказ Минфина РФ № 49).[53] Для оформления итогов инвентаризации расчетов с персоналом используется ф. № ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами», утвержденная Госкомстатом России[54].

Сведения о задолженности перед персоналом организации подлежат раскрытию в бухгалтерском балансе (п. 20 ПБУ 4/99)[55]. Так же, в разделе 5.3 пояснений к показателям бухгалтерского баланса и отчета о финансовых результатах, такие сведения приводятся в составе кредиторской задолженности, а в разделе 6 – в составе затрат на производство.

По итогам главы можно сделать вывод, что правовое регулирование в РФ обеспечивает единообразную организацию и ведение бухгалтерского учета расчетов по заработной плате. Бухгалтерский учет операций расчетов по заработной плате организаций осуществляется в соответствии с основополагающими документами – Трудовым кодексом РФ и Законом «О бухгалтерском учете».

Организации вправе применять тарифную систему оплаты труда (с ее основными разновидностями: повременная и сдельная) и бестарифную. Информация по учету по заработной платы накапливается на счете 70 «Расчеты с персоналом по оплате труда» и отражается в «Бухгалтерском балансе» в составе кредиторской задолженности.

2. ОСОБЕННОСТИ ОрганизациИ учета расчетов по заработной платЕ в АО «МАКС»

2.1. Характеристика организации и ее учетной политики

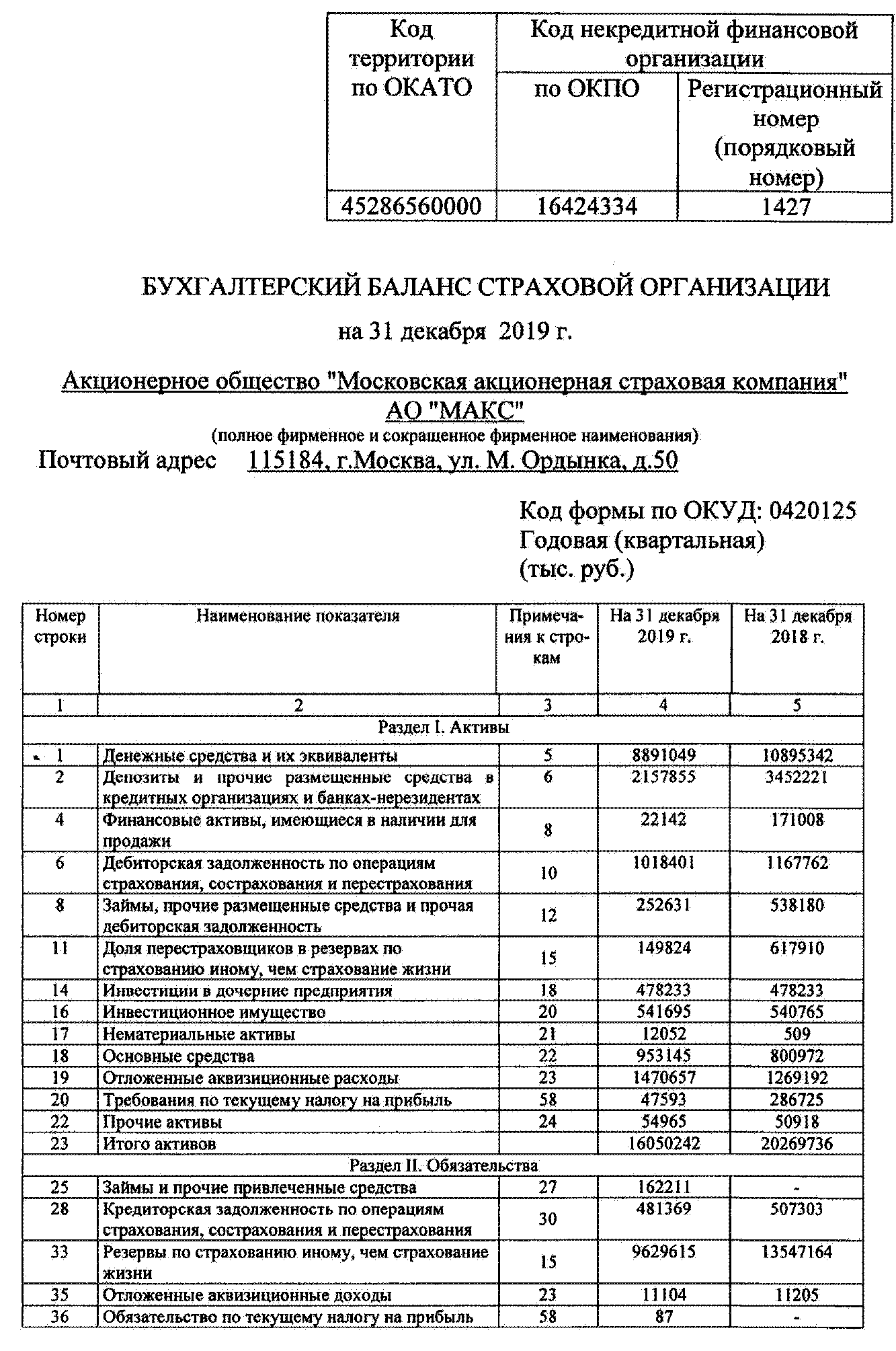

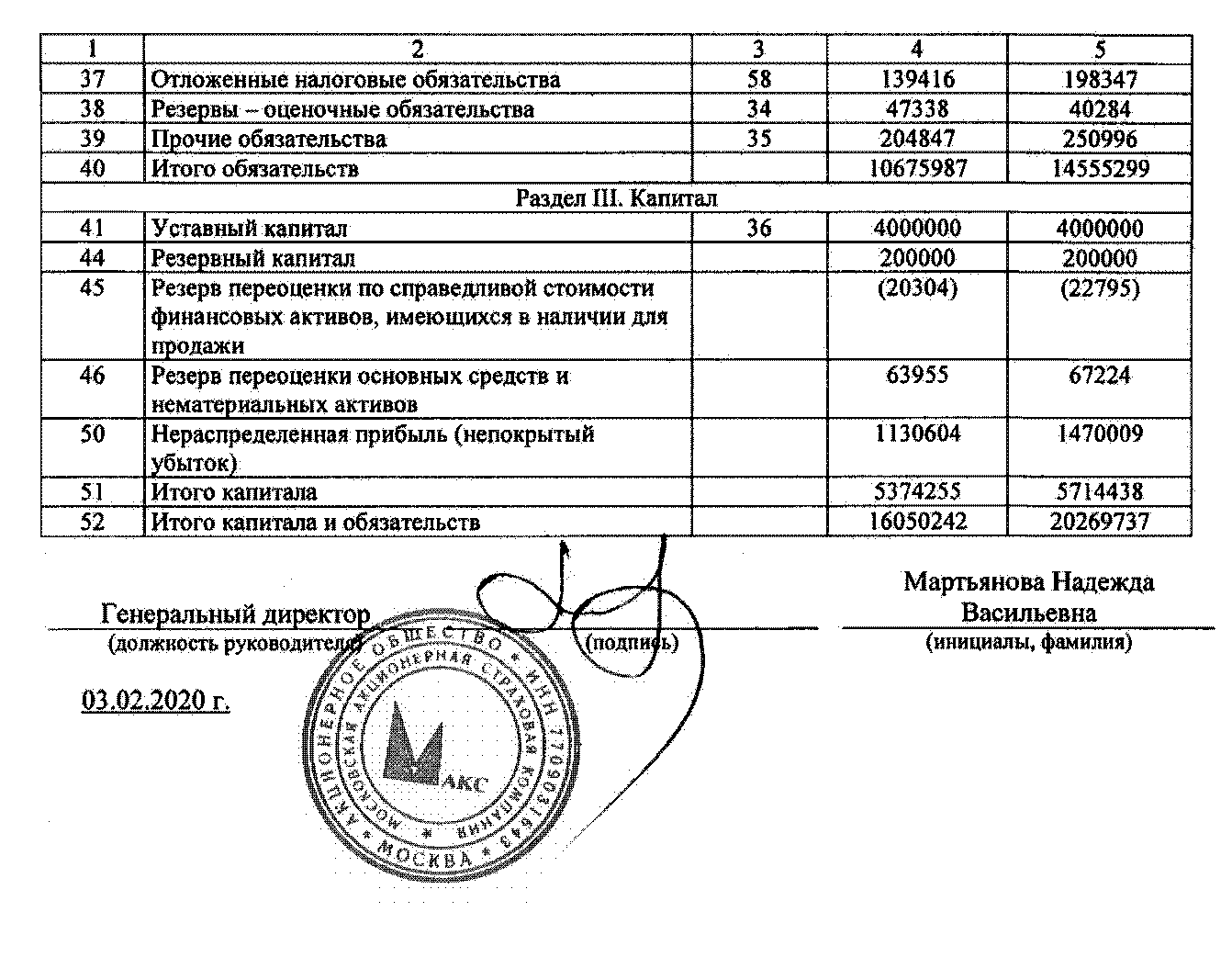

Организация «Московская акционерная страховая компания» создана решением учредителей 14.02.1992 г. на основании ст. 13 Закона № 208-ФЗ «Об акционерных обществах»[56] и зарегистрирована в форме акционерного общества по юридическому адресу: 115184, город Москва, улица Ордынка М., дом 50.

На основании ст. 2 Закона № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» Инспекцией Федеральной налоговой службы № 5 по г. Москве занесена запись в Едином государственном реестре юридических лиц об АО «МАКС» под ОГРН 1027739099629 с присвоением ИНН 7709031643[57].

В соответствии со ст. 34 Конституции РФ организация АО «МАКС» осуществляет свою деятельность при свободном использовании своих способностей и имущества.

Уставный капитал АО «МАКС» составляет 4 млрд. руб., это является показателем масштаба деятельности организации.

На основании ст. 52 Гражданского кодекса РФ[58] организация АО «МАКС» действует согласно Устава, утвержденного годовым общим собранием акционеров.

Согласно п. 2 Устава организации АО «МАКС», главной целью деятельности является получение прибыли в результате осуществления всех видов имущественного страхования и личного страхования, обязательного государственного страхования и перестрахования.

Согласно п. 15 Устава организации АО «МАКС», руководство текущей деятельностью осуществляется единоличным исполнительным органом – генеральным директором, назначенный общим собранием участников[59].

Генеральный директор АО «МАКС» самостоятельно определяет структуру управления организации и формирует штаты, координирует действий всех отделов с помощью своих заместителей.

По функциональному признаку все работники организации АО «МАКС» разделены на группы. Разделение труда по функциональному признаку между работниками персонала организации происходит по линии обособления функции управления и отделения основной работы от работы вспомогательной[60].

Штатная численность отделов организации сформирована по данным «Штатного расписания», утвержденного генеральным директором.

Все отделы действуют на основании «Положение об отделе», утверждаемого генеральным директором. Права, обязанности, а так же функции персонала определяются заключенными трудовыми договорами и должностными инструкциями.

Организационная структура АО «МАКС» представляет собой линейную структуру, которая имеет построение и специализацию управленческого процесса по функциональным подсистемам организации, четкую систему взаимных связей функций и подразделений.

Организационная структура АО «МАКС» определена Положением «Об организационной структуре» и представлена на рисунке 3.

Генеральный директор

Финансовый отдел

Отдел

страхования

Общехозяйст-венный отдел

Начальник

отдела

Бухгалтеры

Главный бухгалтер

Начальник

отдела

Агенты по страхованию физических лиц

Правовой

отдел

Начальник отдела

Юристы

Экономисты

Инспектор по кадрам

Вспомогате-льный

персонал

Делопроизводители

Агенты по страхованию корпоративных клиентов

Рисунок 3 – Организационная структура организации АО «МАКС»

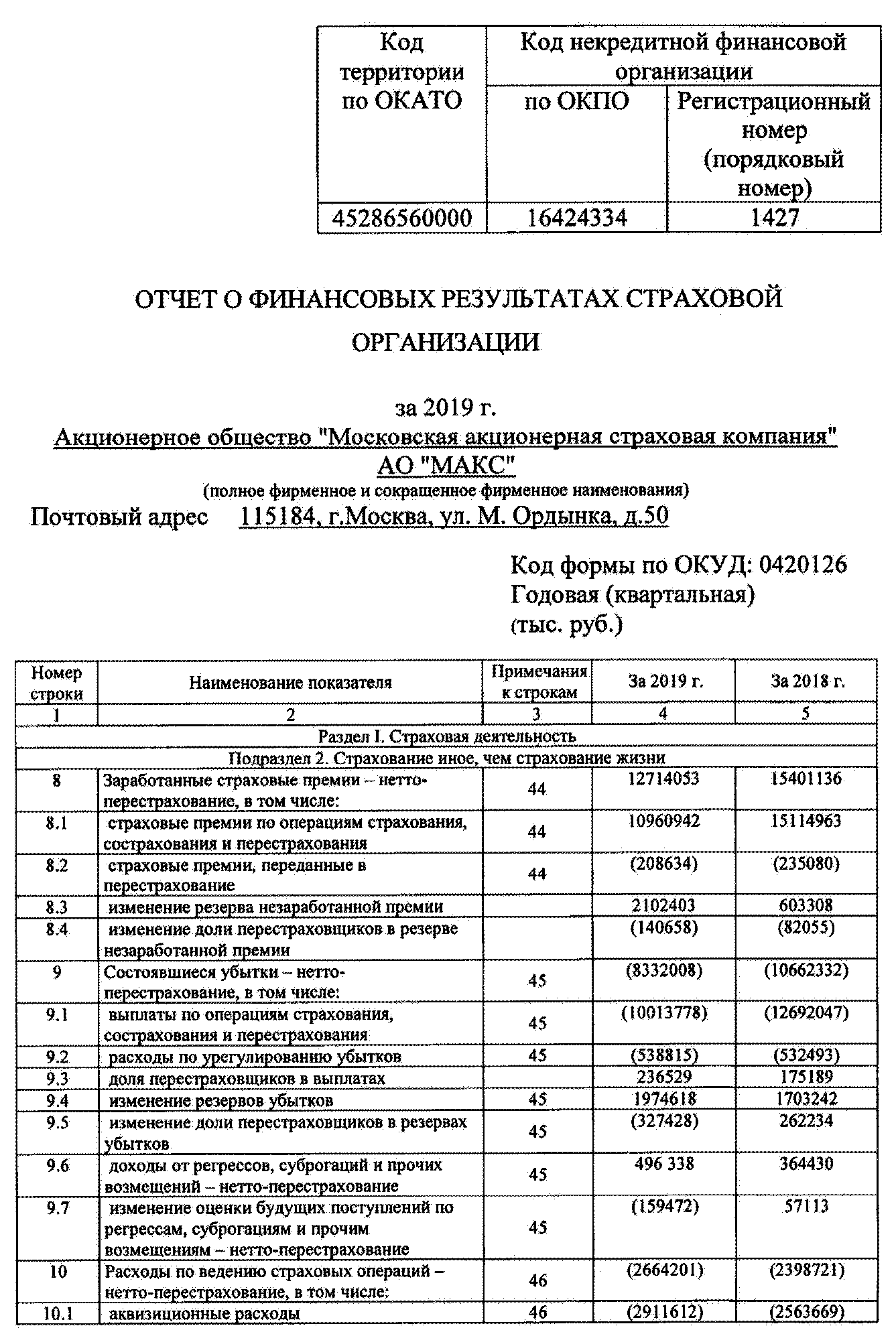

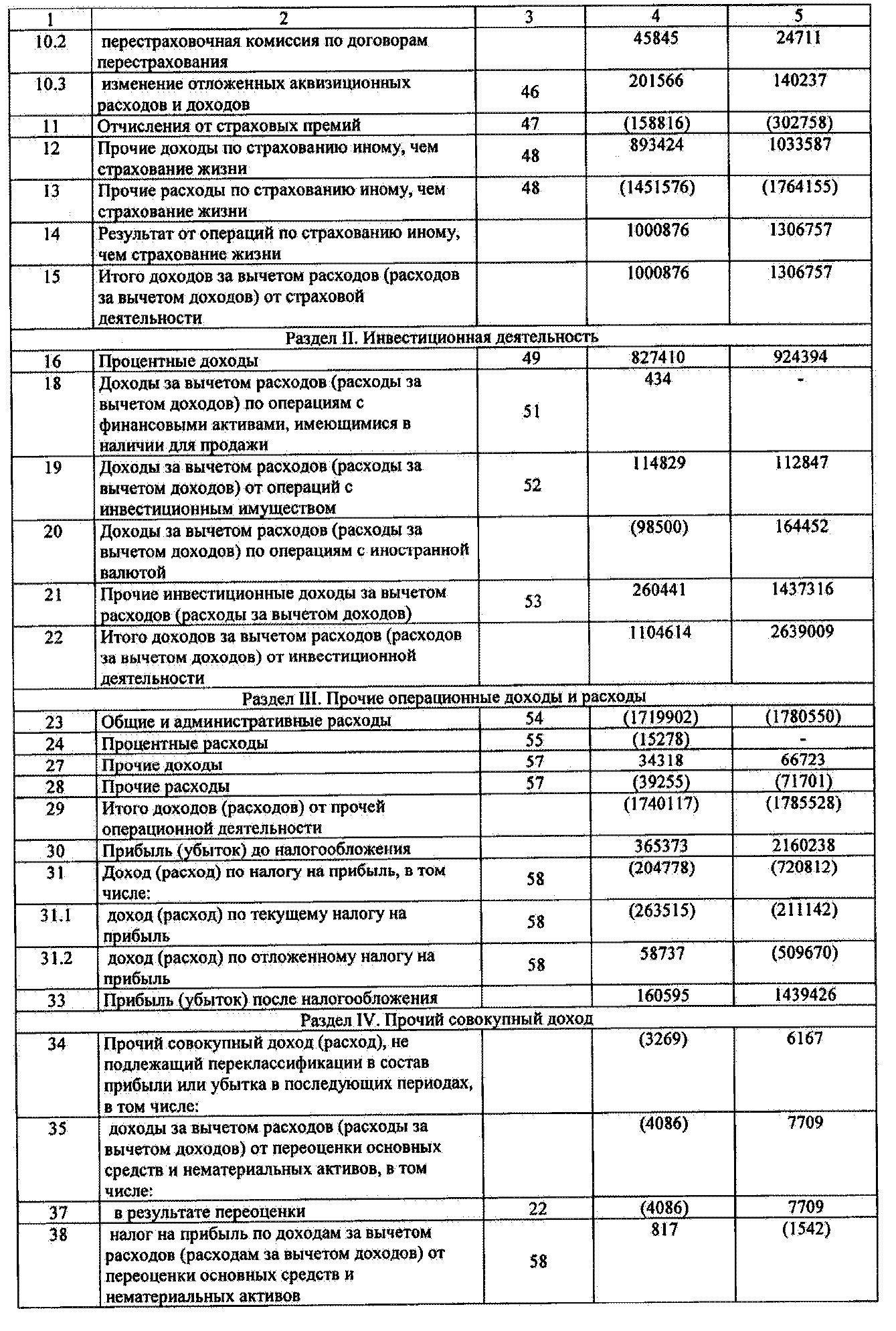

Организация АО «МАКС» создана 28 лет назад, что говорит о стабильной деятельности. Деятельность организации АО «МАКС» характеризуется следующими основными экономическим показателями, которые представлены в таблице 3.

По данным таблицы 3 видно, что, выручка от продаж организации АО «МАКС» в 2018 г. увеличилась на 22550 тыс.руб., темп роста составил 122,52 %[61] (Приложение 1). Уменьшение данного показателя произошло в связи с нарушением сроков оплаты покупателями счетов организации АО «МАКС» за товары, снижения доли рынка в сегменте продаж автомобильных деталей, узлов и принадлежностей.

Увеличение себестоимости продаж организации АО «МАКС» произошло, в связи с ростом закупочных цен, тарифов. Так, в 2018 г. себестоимость продаж увеличилась на 13438 тыс.руб., темп роста составил 113,54 %.

Таблица 3 – Экономические показатели деятельности организации

АО «МАКС» за 2018-2019 гг.[62]

|

Показатели |

2018 |

2019 |

Изменения |

|

|

Абсолютное изменение, (+,-), тыс. руб. |

Темп изменения, % |

|||

|

1 Доходы от страховой деятельности, тыс.руб. |

1306757 |

1000876 |

-305881 |

76,59 |

|

2 Доходы от инвестиционной деятельности, тыс.руб. |

2639009 |

1104614 |

-1534395 |

41,86 |

|

3 Расходы от прочей операционной деятельности, тыс.руб. |

1439426 |

160595 |

-1278831 |

11,16 |

|

4 Прибыль до налогообложения, тыс.руб. |

2160238 |

365373 |

-1794865 |

16,91 |

|

5 Прибыль после налогообложения, тыс.руб. |

1439426 |

160595 |

-1278831 |

11,16 |

|

6 Рентабельность по страховой деятельности, % (п.4/ п.1) |

165 |

36 |

-129 |

21,82 |

Таблица составлена по данным бухгалтерской отчетности.

По данным табл. 3 видно, что к 2019 г. доходы от страховой деятельности АО «МАКС» снизились и составили 1000876 тыс. руб.

Доходы поступили от таких видов страхования как КАСКО, ОСАГО, страхование от несчастных случаев и болезней, имущество юридических лиц, ипотечное страхование.

Страховой бизнес организации АО «МАКС» является прибыльным и является главным элементом, составляющим основу чистой прибыли. Анализ динамики прибыли АО «МАКС» показывает, что наблюдается уменьшение прибыли. Прибыль после налогообложения за 2019 г. составила 365373 тыс. руб. Аналогичный показатель за 2018 г. составляет 2160238 тыс. руб., темп снижения составил 16,91%.

|

СГТУ 060801 |

Лист |

|||||

|

15 |

||||||

|

Изм |

Лист |

№ докум. |

Подп. |

Дата |

||

Ключевыми факторами получения прибыли стали предпринятые в организации АО «МАКС» мероприятия, направленные на повышение эффективности продаж за счет развития и совершенствования клиентоориентированности.

Рентабельность по страховой деятельности составила 36%. Значение экономических показателей организации АО «МАКС» показывает, что ее деятельность прибыльна и, как следствие, является конкурентоспособной.

Согласно пп. 18 п. 16.2 Устава АО «МАКС» организует бухгалтерский учет генеральный директор, который так же контролирует его состояние и достоверность.

Порядок организации бухгалтерской работы в АО «МАКС» определяет Положение по бухгалтерскому учету «Учетная политика».

Учетной политикой регламентирована организация бухгалтерской службы. Так, п. 1 установлен способ ведения учета: бухгалтерский учет осуществляется бухгалтерией, возглавляемой главным бухгалтером. В составе бухгалтерии предусмотрены должности заместителя главного бухгалтера и бухгалтера[63].

Главный бухгалтер подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

Главный бухгалтер АО «МАКС» обеспечивает соответствие осуществляемых хозяйственных операций законодательству РФ, несет ответственность за соблюдение содержащихся в них требований и правил ведения бухгалтерского учета, осуществляет контроль за движением имущества и выполняемых обязательств. Распределение обязанностей и полномочий между работниками, принимающими участие в ведении учета и подготовки отчетности, осуществляется главным бухгалтером.

Учетной политикой в целях бухгалтерского учета АО «МАКС» предусмотрены способы по ведению бухгалтерского учета: группировка и оценка операций, погашение стоимости активов, документооборот, инвентаризация, применение бухгалтерских регистров, обработка информации.

Учетной политикой АО «МАКС» установлен такой элемент как формы учета – бухгалтерский учет ведется в таблично автоматизированной форме учета, основанной на использовании ПЭВМ и которая представляет собой комплексную автоматизацию учетного процесса. В организации АО «МАКС» бухгалтерский учет ведется с применением программы «1C:УПП» (версии 8.3.) и использованием электронных таблиц программы «Excel»[64].

Начисление заработной платы в АО «МАКС» ведется в компьютерной программе «1С: Зарплата и Управление Персоналом 8.3», которая позволяет:

- начислять зарплату в соответствии с действующим трудовым законодательством и принятой в организации системой оплаты труда;

- вести аналитический учет начисленной и выплаченной заработной платы по работникам, видам и формам оплаты труда;

- вести кадровый учет;

- заполнять табель учета рабочего времени;

- формировать налоговые базы и начислять все виды налогов и отчислений, предусмотренных действующим законодательством, как по сотрудникам, так и в целом по организации.

В бухгалтерском учете АО «МАКС» применяется Рабочий план счетов, утвержденный руководителем, разработанный на основе типового плана счетов. Бухгалтерский учет имущества, обязательств и хозяйственных операций осуществляется способом двойной записи.

Главным элементом применяемой формы бухгалтерского учета является документация. Основанием для записи в учетных регистрах являются первичные учетные документы, которые составляются в момент совершения хозяйственных операций или непосредственно после ее окончания. При оформлении фактов хозяйственной деятельности в АО «МАКС» используются бланки первичных учетных документов, разработанные Государственным комитетом по РФ, первичные учетные и прочие документы, утвержденные в организации.

Порядок передачи первичных документов и сроки их передачи определяются утвержденным графиком документооборота.

Таким образом, в Учетной политике АО «МАКС» сформированы необходимые документы, позволяющие реализовать требования и правила бухгалтерского учета при формировании приказа руководителя об учетной политике:

- рабочий план счетов бухгалтерского учета;

- учетные формы первичных документов;

- внутренние разработанные формы документов;

- порядок инвентаризации активов и обязательств организации[65].

А так же документы, способствующие применению способов оценки и методик учета имущества, обязательств организации и хозяйственных операций, включающие:

- правила документооборота;

- технологию обрабатывания учетной информации;

- порядок контроля за осуществляемыми операциями.

2.2. Организация документального оформления расчетов по оплате труда

Систему оплаты труда в организации АО «МАКС» определяет Положение об оплате труда.

Организация документооборота в части расчетов по оплате труда регламентируется графиком, составленного главным бухгалтером и утвержденный приказом генерального директора. Контрольные мероприятия по соблюдения исполнителями графика документооборота в организации проводятся главным бухгалтером.

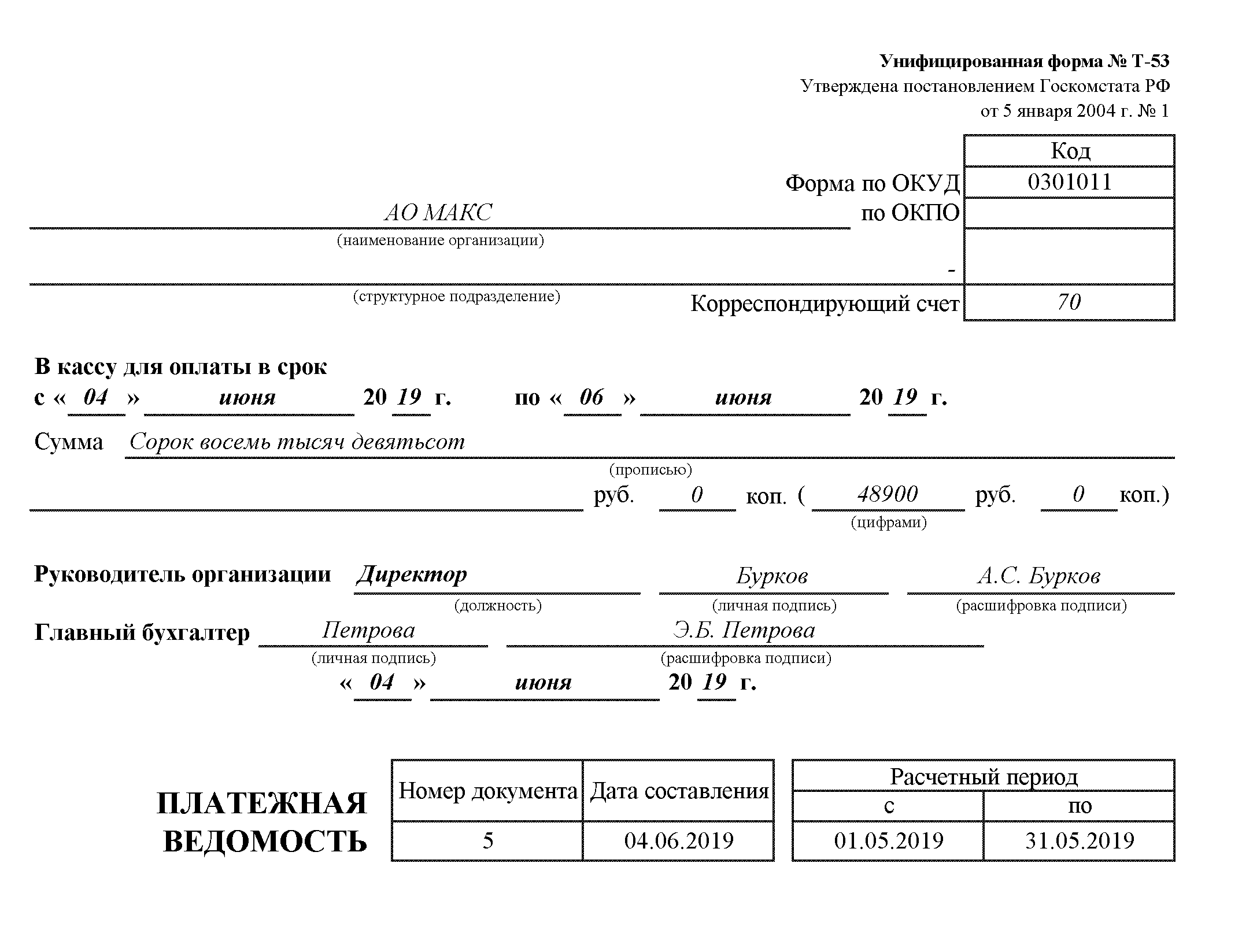

На основании п. 1 ст. 9 Закона № 402-ФЗ «О бухгалтерском учете»[66] в АО «МАКС» расчеты по оплате труда оформляются первичной учетной документацией. Организацией применяются формы предусмотренные в Постановлении от 05.01.2004 № 1 Государственного комитета РФ по статистике «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» Для отражения расчетов по заработной плате на счетах бухгалтерского учета АО «МАКС» составляются ведомости начисления и распределения заработной платы, разрабатываемые на основе группировки показателей первичных учетных документов.

В АО «МАКС» первичные документы по расчетам оплаты труда подразделены на следующие группы: документы о движении работников (прием, увольнение, перевод, совмещение, замещение, изменение оплаты); документы о дополнительных выплатах в виде премий, вознаграждений, компенсаций и пособий; документы на право отрыва от основной работы (отпуск, сборы, обучение и др.) и прочие документы.

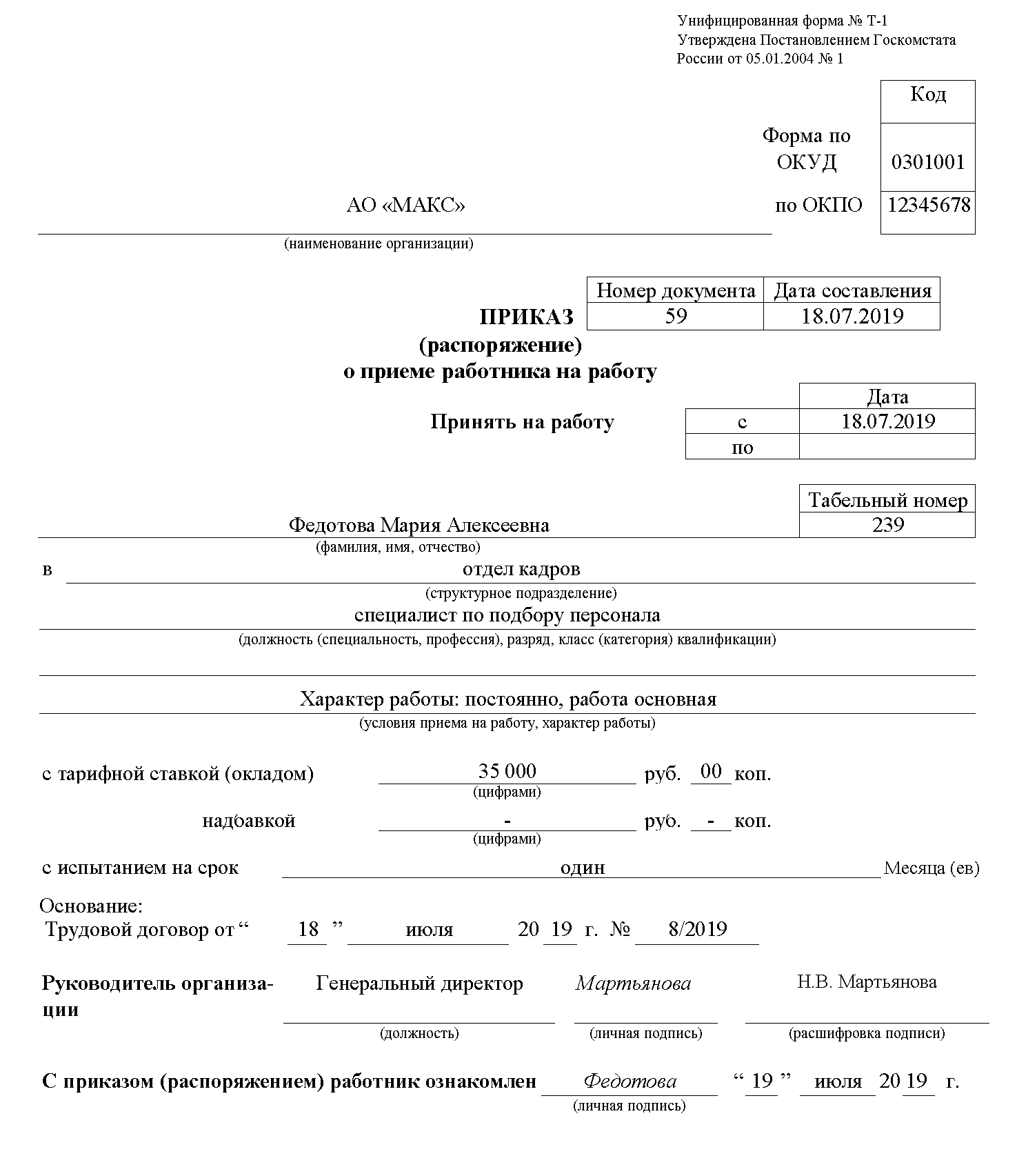

Для оформления и учета, принимаемых на работу по трудовому договору в АО «МАКС» составляется такой первичный документ как Приказ о приеме работника на работу по форме № Т-1, что соответствует нормам ст. 68 Трудового кодекса РФ[67] и заполняется специалистом кадровой службы (Приложение 2). В приказе отражается наименование подразделения, должность работника, срок испытания, в случае установления испытания при приеме на работу, описываются условия приема на работу и характер работы: по совместительству, в порядке перевода, для замещения временно отсутствующего работника, для выполнения определенной работы и др. Если трудовой договор с работником заключен на неопределенный срок, и в приказе срок действия договора не указан, то реквизит «дата» в форме № Т-1 не заполняется.

После оформления приказа вносится соответствующая запись в трудовую книжку работника.

Данный приказ служит основанием для заполнения личной карточки и личного счета работника для проведения расчетов с ним.

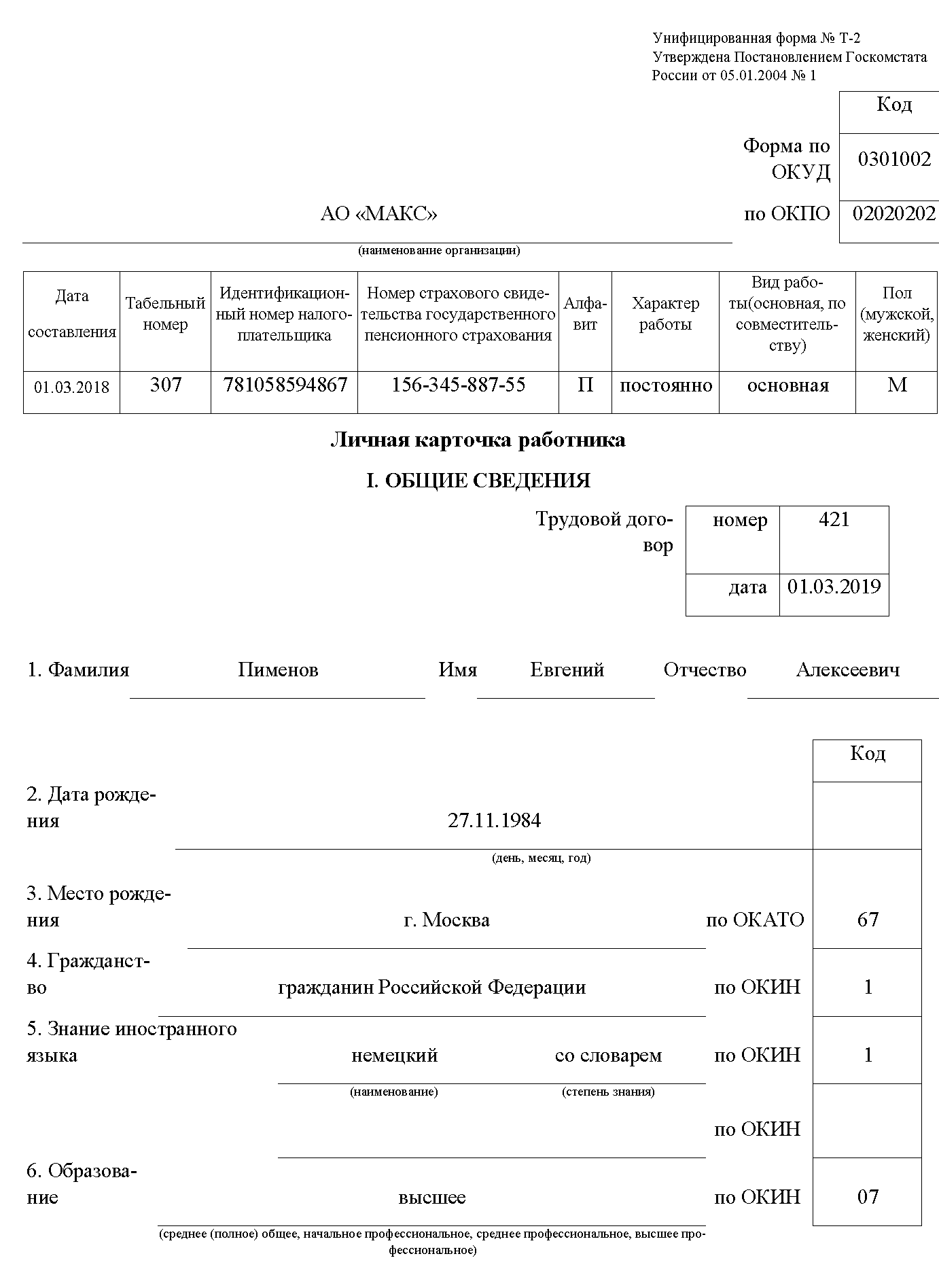

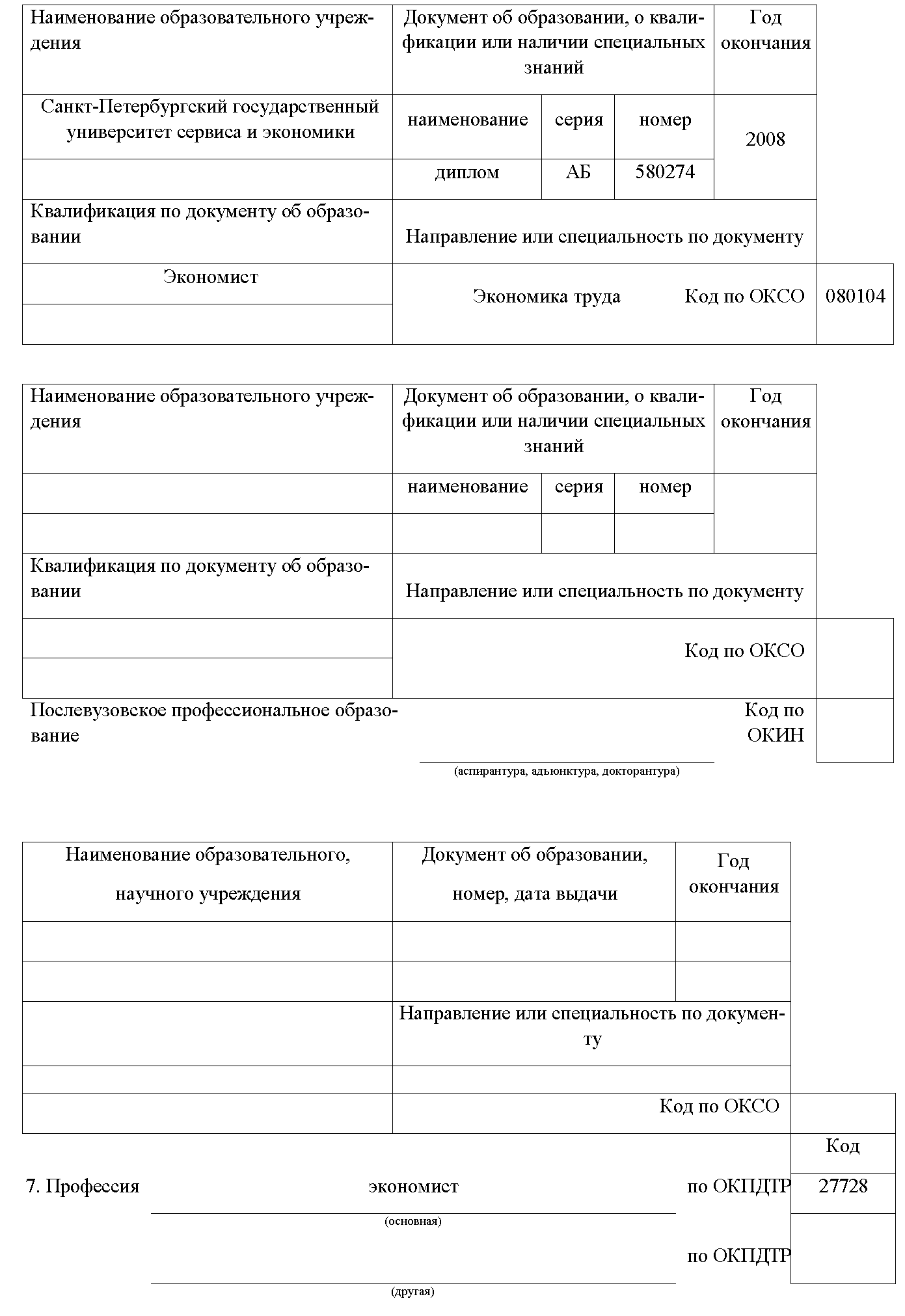

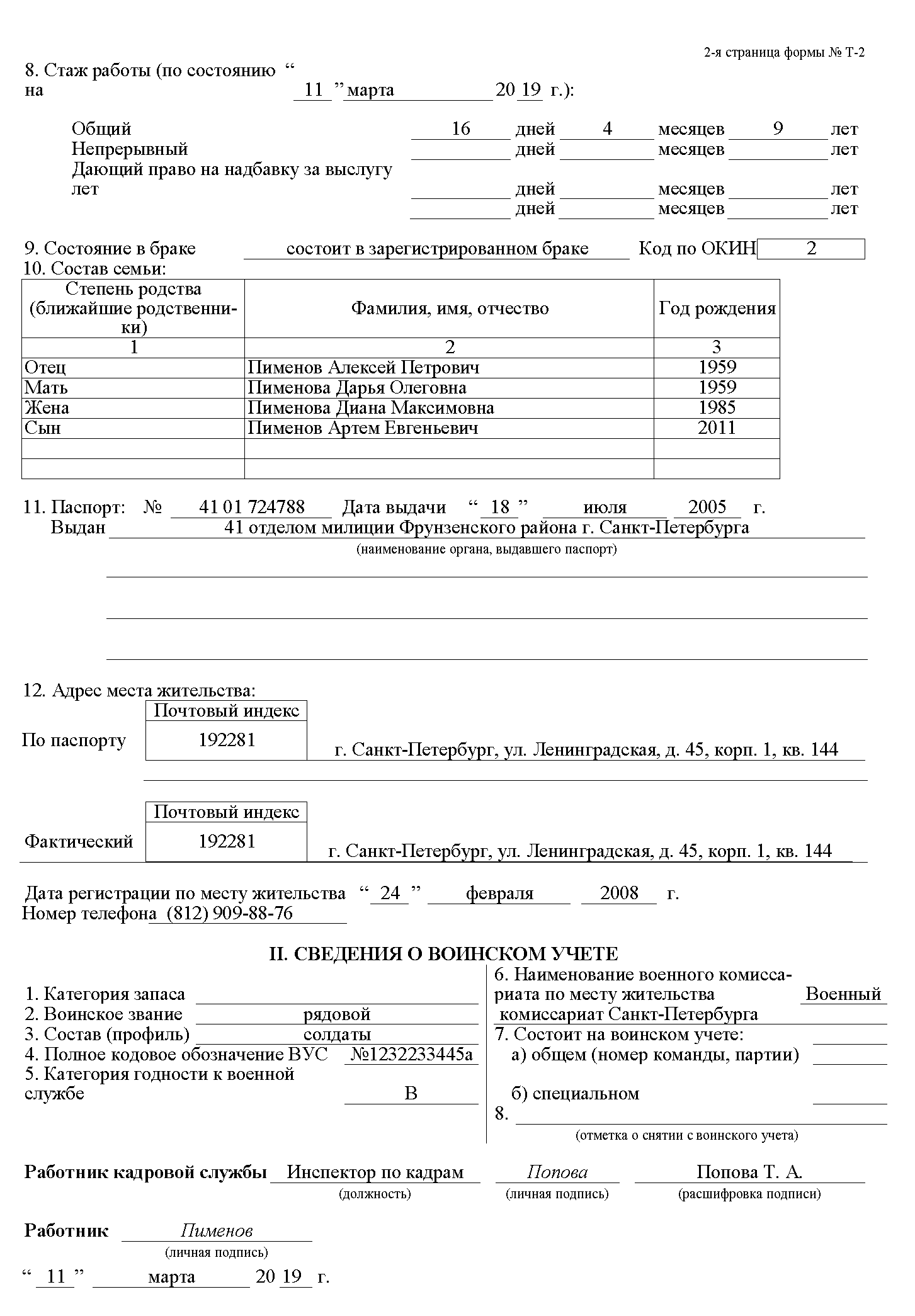

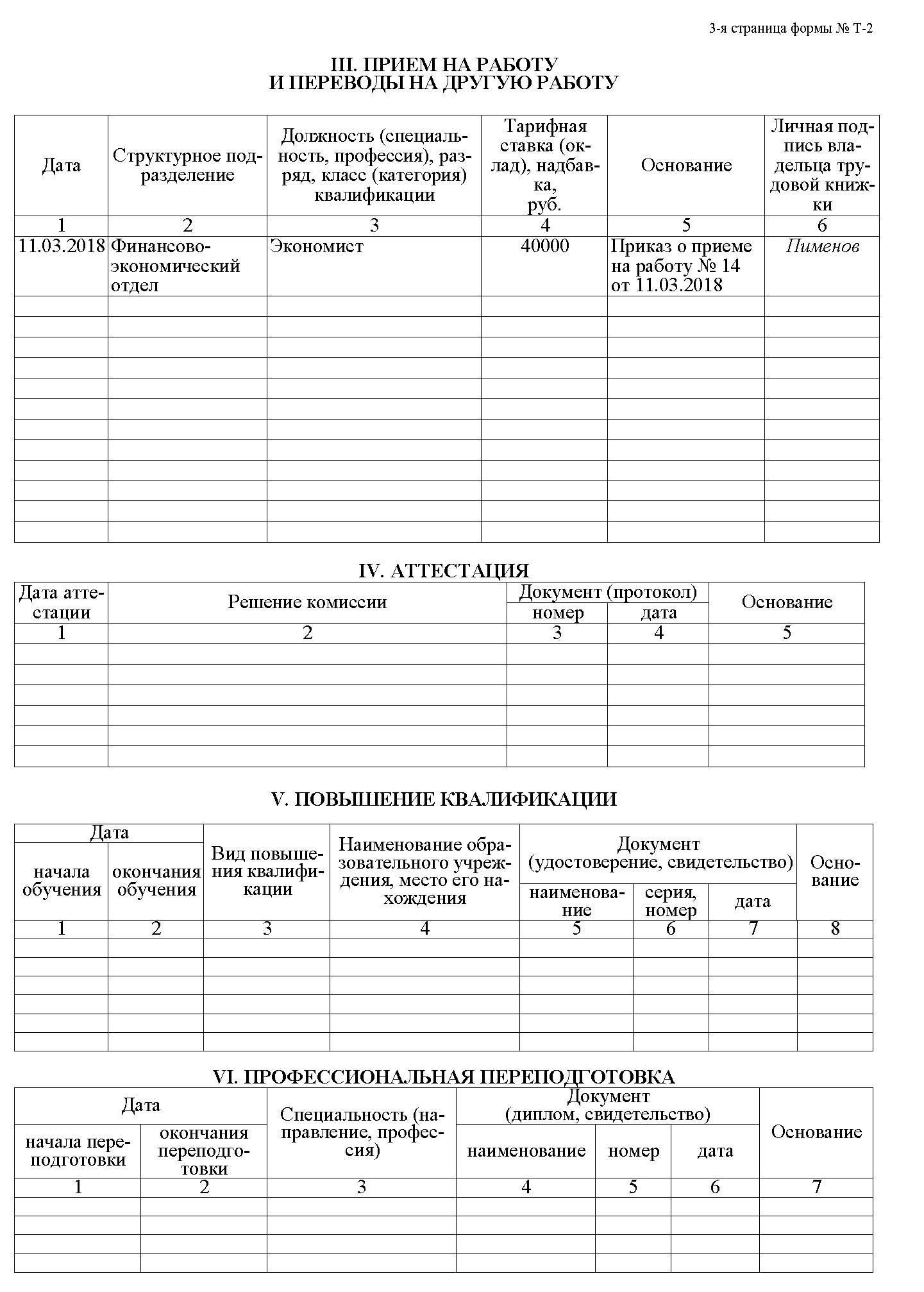

Личная карточка работника оформляется специалистом кадровой службы АО «МАКС» по форме № Т-2 на основании личных документов работника (паспорта или иного документа, удостоверяющего личность; трудовой книжки или документа, подтверждающего трудовой стаж; страхового свидетельства государственного пенсионного страхования; документов воинского учета – для военнообязанных и лиц, подлежащих призыву на военную службу; документа об образовании). Заполнение карточки производится в течение трудовой деятельности работника, пополняя их данными, возникшими в период работы, и завершают реквизитами по данным документа об увольнении (Приложение 3).

При переводе работника заполняется форма Т-5 (Приложение 4).

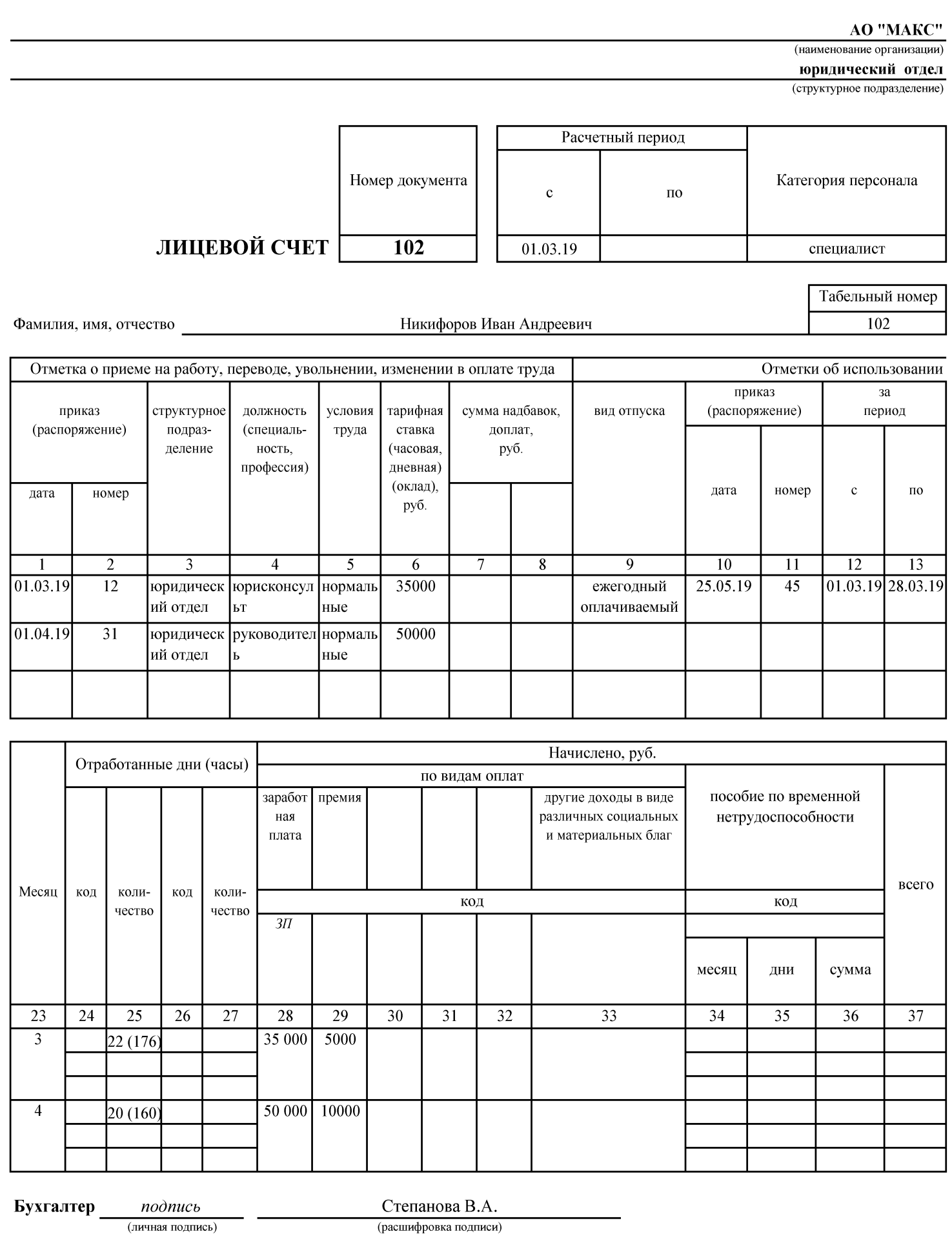

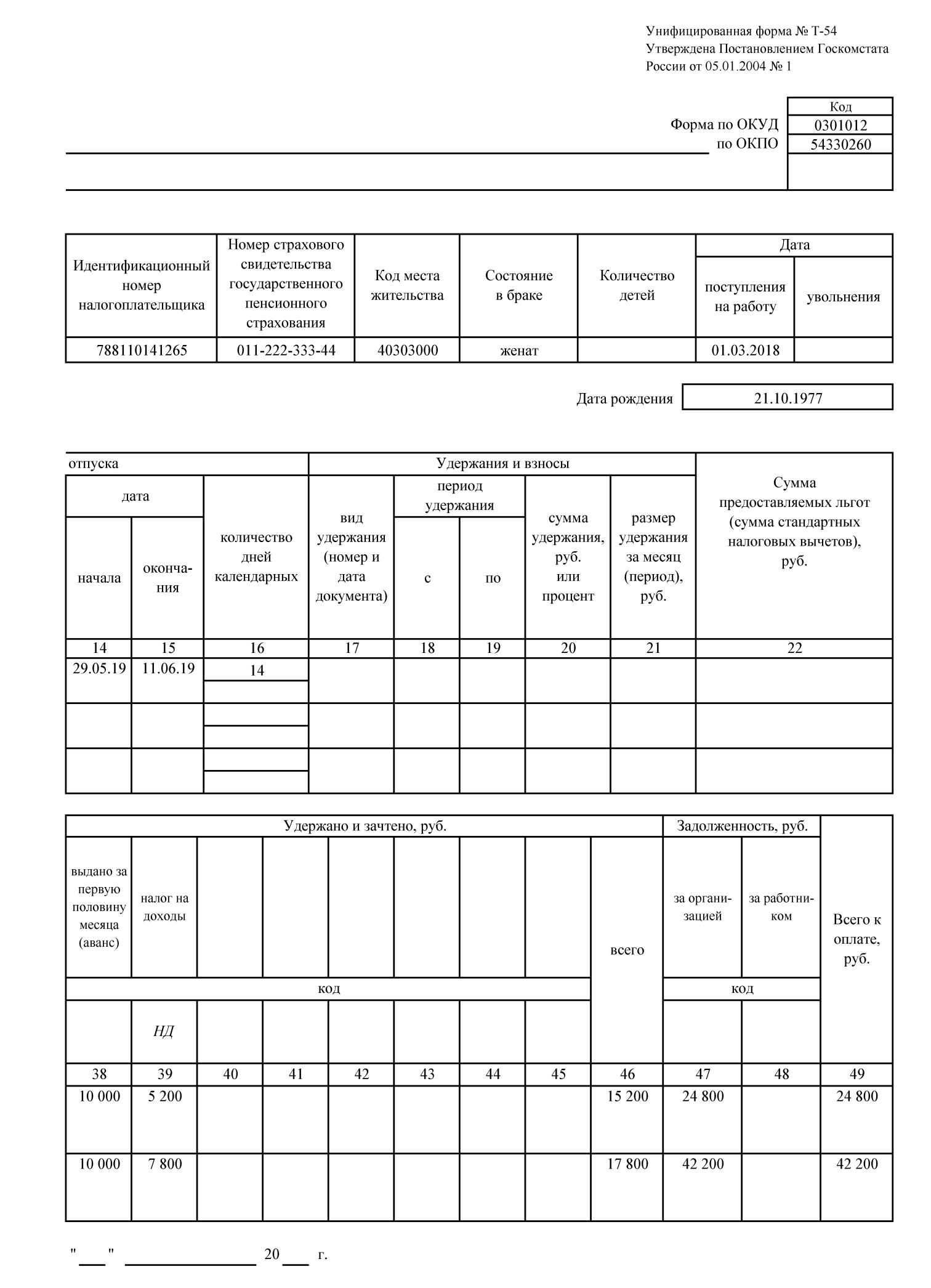

Оплата труда начисляется в организации АО «МАКС» в лицевых счетах по форме № Т-54. Лицевой счет работника оформляется бухгалтерским работником АО «МАКС» по форме № Т-54[68], в котором отображаются сведения, используемые при расчете сумм оплаты труда, о заработной плате, выплаченной работнику в течение календарного года (Приложение 5).

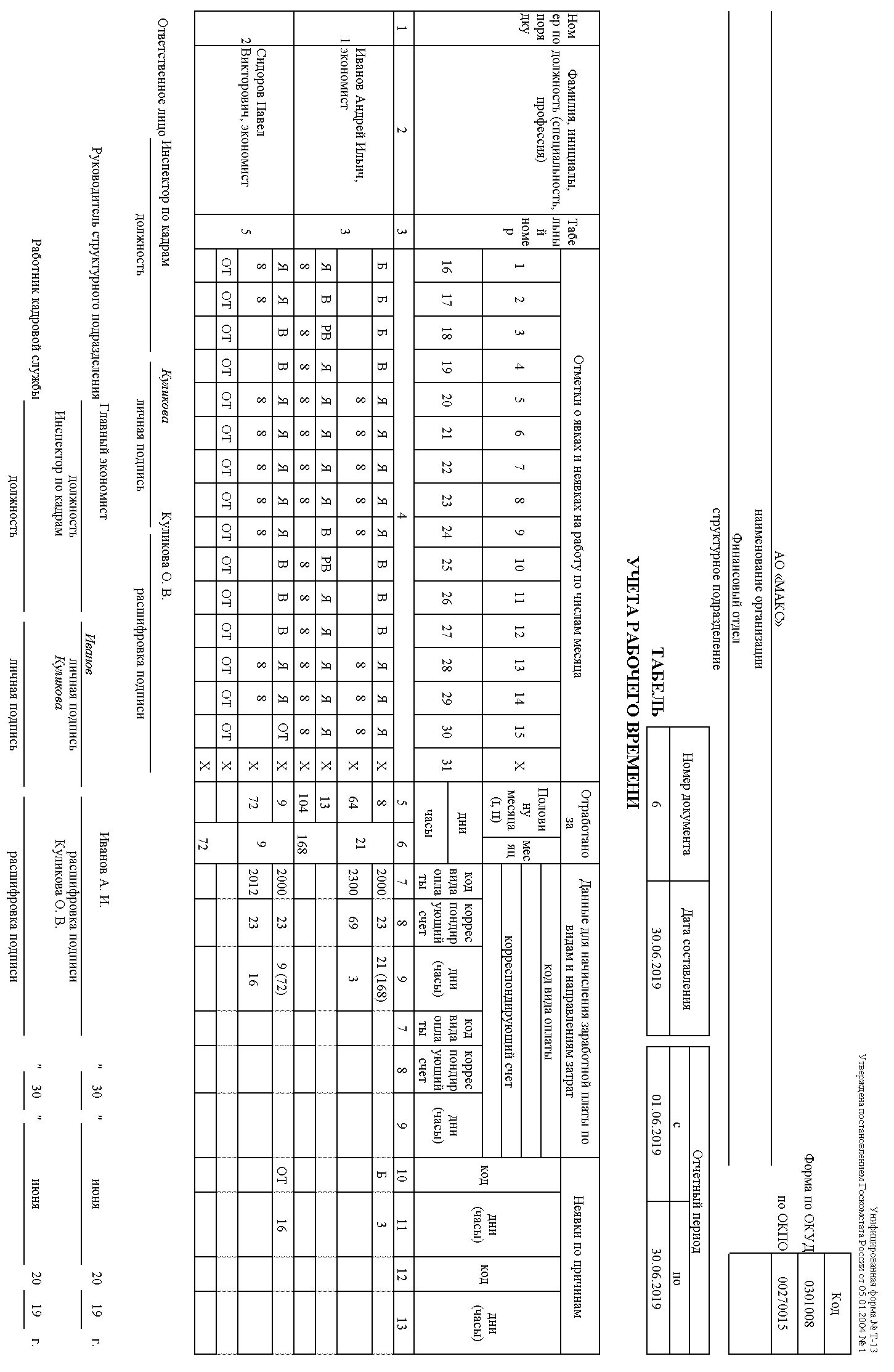

Для осуществления табельного учета и контроля трудовой дисциплины в организации АО «МАКС» составляется Табель учета использования рабочего времени, открываемый на каждый месяц по организации и заполняется по всем работникам (принятых на постоянную, временную работу, сроком на один день или более, со дня зачисления). Учет рабочего времени производится в табеле учета рабочего времени по форме № Т-13[69], в котором ежедневно отмечается выход на работу, количество отработанных часов. По окончании месяца в нем подводят итоги об отработанном времени (с указанием часов, дней), не явочных днях с указанием причин (Приложение 6).

Издаваемые приказы по личному составу являются документальным основанием при расчете заработной платы (при приеме на работу, расторжении трудового договора), командировочных расходов, выходного пособия в случае увольнения, премиальных выплат, оплаты отпускных дней.

Документооборот расчетов по заработной плате на предприятии представлен на рисунке 4.

Первичные документы по учету труда и его оплаты

Расчетно-платежные ведомости

Лицевые счета

Сводный лицевой счет

Сводная расчетно-платежная

ведомость

Главная книга

Баланс

Рисунок 4 – Схема записи по учету заработной платы АО «МАКС»

АО «МАКС» обязано формировать отчетность, подтверждающую обязательства по начислению заработной платы и удержаний из нее.

Информация о заработной плате предоставляется АО «МАКС» в балансе в составе обязательств.

Таким образом, бухгалтерский учет труда и его оплаты в организации АО «МАКС» включает документальное оформление операций по учету труда и его оплаты согласно требованиям нормативных документов. В результате установлено, что проверенные документы содержат все необходимые реквизиты.

2.3. Ведение учета труда и заработной платы в организации

Согласно Рабочего плана счетов организации АО «МАКС» для обобщения сведений по расчетам с работниками организации по оплате труда (по всем видам оплаты труда, премиальным суммам, пособиям, пенсиям работающим пенсионерам и прочим выплатам), используется счет 70 «Расчеты с персоналом по оплате труда».

Суммы по оплате труда, причитающиеся работникам организации формируются в кредите счета 70 «Расчеты с персоналом по оплате труда»[70] в корреспонденции со счетами учета затрат, связанных с оказанием услуг и других источников записью:

Дебет 20 «Основное производство» Кредит 70 «Расчеты с персоналом по оплате труда» – отражено начисление суммы оплаты труда работнику организации.

Если расходы на оплату труда работников, не связанны непосредственно с выполнением услуг, выполняющих в организации управленческие функции, то используется счет 26 «Общехозяйственные расходы». Начисление оплаты труда таких работников отражается записью:

Дебет 26 «Общехозяйственные расходы» Кредит 70 «Расчеты с персоналом по оплате труда» – отражено начисление оплаты труда работникам административных и прочих общехозяйственных подразделений.

Начисленная заработная плата, которая не выплачена в установленный срок отражается по дебету 70 «Расчеты с персоналом по оплате труда» и кредиту 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Сумма кредиторской задолженности по не выплаченной заработной плате учитывается организацией АО «МАКС» течение трех лет (ст. 196 Гражданского кодекса РФ[71]). По окончании данного периода сумма списывается в состав внереализационных доходов, как в целях бухгалтерского учета (п. 8 Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99)), так и налогообложения прибыли (п. 18 ст. 250 Налогового кодекса РФ) записью:

Дебет счета 91 субсчет «Прочие расходы» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по депонированным суммам».

В организации АО «МАКС» применяется тарифная система оплаты труда.

Рассмотрим применяемый порядок расчета заработной платы по повременной оплате труда в организации АО «МАКС». С 19 по 30 апреля 2018 г. работник Дмитриев А.Н. не работал в связи с простоем автотранспорта по вине сторонней организации. Часовая ставка заработной платы Дмитриева А.Н. определена в размере 560 руб./ч. Согласно Правил внутреннего распорядка рабочий день составляет 8 часов. В соответствии с первичным документом – Приказа руководителя время простоя подлежит оплате в размере 2/3 часовой ставки работника.

Заработная плата Дмитриева А.Н. за период с 1 по 18 апреля 2018 г. (87 рабочих часов) составила:

560 руб./ч. × 87 ч. = 48720 руб.

Заработная плата Дмитриева А.Н. за период с 19 по 30 апреля 2018 г. (72 рабочих часа) составила:

560 руб./ч. × 2/3 × 72 ч. = 26880 руб.

Общая сумма заработной платы Дмитриева А.Н. за апрель 2018 г. составила:

4872 руб. + 2688 руб. = 7560 руб.

Пособие по временной нетрудоспособности в организации АО «МАКС» определяется в соответствии с размером предусмотренного ст. 7 Закона № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»[72].

Так, выплаты по больничному листу подлежат начислению в полном размере заработка работникам, имеющим страховой стаж более восьми лет, а также при производственных травмах и в некоторых других случаях, предусмотренных в законодательстве. В размере 80 процентов заработка начисляют работникам со страховым стажем от пяти до восьми лет, а работникам, имеющим страховой стаж не более пяти лет, определяют пособие в размере 60 процентов.

Рассмотрим действующий порядка расчета пособий по временной нетрудоспособности в АО «МАКС». Начисление и выплата пособий по временной нетрудоспособности производятся на основании документа – листка нетрудоспособности.

Работник организации АО «МАКС» Гаврилов Г.А. пробыл на больничном с 1 по 7 января 2020 года. Страховой стаж составляет 8 лет 3 месяца. Заработная плата в расчетном периоде составляла:

в 2018 г. – 209220 руб.; в 2019 г. – 264000 руб.

В учете определяется средний дневной заработок:

((209220 + 264000) руб. / 730)=648,25 руб.

Больничный оплачен в размере 100%, так как страховой стаж Гаврилова Г.А. более 8 лет.

Размер пособия по временной нетрудоспособности за 7 календарных дней определен в сумме 4538 руб.

Пособие выплачивается в АО «МАКС» за счет средств ФСС, кроме первых трех дней, которые подлежат оплате за счет организации в соответствии с пп. 1 п. 2 ст. 7 Закона № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»[73].

Дебет 69 субсчет «Расчеты с ФСС» Кредит 70 «Расчеты с персоналом по оплате труда»[74] 2593 руб. – начислено пособие за счет средств ФСС (648,25 руб. × 100% × 4 дн.);

Дебет 20 «Основное производство» Кредит 70 «Расчеты с персоналом по оплате труда» 1945 руб. – начислено пособие за счет средств организации (648,25 руб. × 100% × 3 дн.);

АО «МАКС» исполняет обязанности налогового агента.

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 68 субсчет «Расчеты по НДФЛ» 590 руб. ((2593 руб. + 1945 руб.) × 13%) – отражено удержание суммы по НДФЛ с суммы пособия;

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 51 «Расчетные счета» 3948 руб. (2593 руб. + 1945 руб. – 590 руб.) – отражена выплата пособия.

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 68 субсчет «Расчеты по НДФЛ» 590 руб. ((2593 руб. + 1945 руб.) × 13%) – отражено удержание суммы по НДФЛ с суммы пособия;

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 51 «Расчетные счета»[75] 3948 руб. (2593 руб. + 1945 руб. – 590 руб.) – отражена выплата пособия.

Пособия по временной нетрудоспособности и прочие выплаты за счет средств органов социального страхования относятся в дебет счета 69 «Расчеты по социальному страхованию и обеспечению» и в кредит счета 70 «Расчеты с персоналом по оплате труда».

Для расчета причитающейся работнику заработной платы и других выплат при предоставлении ежегодных оплачиваемых или иных отпусков в АО «МАКС» предназначен первичный документ – Записка-расчет о предоставлении отпуска работнику (ф. № Т-60[76]). В соответствии с п. 2 Постановления Правительства РФ № 922 «Об особенностях порядка исчисления средней заработной платы» (ред. 10.12.2016 № 1339-ФЗ) при расчете отпускных учитываются все виды выплат. За исключением выплат социального характера, указанных в п. 3.

Работнику АО «МАКС» Породькина Ю.Н. согласно графику отпусков, полагается отпуск в июле на 15 дней. Заработная плата Породькиной Ю.Н. за 12 месяцев до отпуска составила 578382 руб. Из которых 28742 руб. – прошлые отпускные за 18 дней августа прошлого года и 7144 руб. – больничный за 5 дней в марте.

Для определения сумм, причитающихся в качестве отпускных, умножается средний заработок за день на количество дней отдыха. Отпуск определяется с учетом календарных дней. Дни официальных праздников не включаются в дни отдыха.

В бухгалтерском учете АО «МАКС» проведен расчет отпускных.

Из суммы 578382 руб. вычитается не учитываемые суммы при расчете: 578382 руб. – 28742 руб. – 7144 руб. = 542496 руб.

Количество расчетных дней в месяце июнь определены в размере:

12 × 30 / 29,3 = 12,3 дн.

Количество расчетных дней в месяце март определены в размере:

26 × 31 / 29,3 = 27,5 дн.

Общее расчетное количество дней составляет:

29,3 × 10 + 12,3 +27,5 = 332,8 дн.

Среднедневной заработок Породькиной Ю.Н. составляет:

542496 руб. / 332,8 дн. = 1630,1 руб.

Сумма отпускных составляет:

1630,1 руб. × 15 дн. = 24451,44 руб.

Дебет 96 «Резервы предстоящих расходов»[77] Кредит 70 «Расчеты с персоналом по оплате труда» – 24451,44 руб. отражено начисление отпускных Породькиной Ю.Н. в Ведомости по начислению заработной платы.

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 68 субсчет «Расчеты по НДФЛ» 3178,69 руб. (24451,44 руб. × 13%) – отражено удержание суммы по НДФЛ с суммы отпускных Породькиной Ю.Н.;

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 51 «Расчетные счета» 21272,75 руб. (24451,44 руб. – 3178,69 руб.) – отражена выплата отпускных Породькиной Ю.Н.

При увольнении работника в АО «МАКС» составляется первичный документ – Приказ (распоряжение) о прекращении действия трудового договора с работником по форме №Т-8 и выплачиваются суммы, как предусмотренные законодательством, так и инициированные работодателем.

Приведем порядок расчета компенсации в АО «МАКС» за неиспользованный отпуск. Инженер Прохорова Т.В. написала заявление на увольнение по собственному желанию с 05.08.2019 г. При увольнении работника быть выплачена компенсация за 14 дней неиспользованного отпуска. За расчетный период было начислено 211200 руб.

В бухгалтерском учете АО «МАКС» определен средний дневной заработок:

211200 руб. / 12 мес. / 29,4 дн. = 598,64 руб.

Размер компенсации за невоспользованными днями отпуска Прохоровой Т.В. составил:

598,64 руб. × 14 дн. = 8381 руб.

На счетах бухгалтерского учета сделана запись:

Дебет 26 «Общехозяйственные расходы»[78] Кредит 70 «Расчеты с персоналом по оплате труда» 8381 руб. – отражено начисление суммы отпускных работнику Прохоровой Т.В.

Суммы начисленной заработной платы работникам за время отпуска относятся в дебет счета 96 «Резервы предстоящих расходов» и кредит счета 70 «Расчеты с персоналом по оплате труда».

Из начисленной работникам организации оплаты труда в АО «МАКС» производят различные удержания, которые можно разделить на две группы: обязательные удержания и удержания по инициативе организации.

Рассмотрим действующий порядок удержания суммы из заработной платы в организации. На основании исполнительного листа удержана часть дохода инженера Самсонова В.Д. для выплаты алиментов в размере 25% согласно ст. 81 Семейного кодекса РФ. Алименты направляются получателю по почте России, расходы, которых по пересылке составляют три процентов от их суммы. Самсонову В.Д. в месяц положен оклад в размере 26840 руб., надбавка за выслугу лет – 990 руб. При исчислении налога на доходы физических лиц Самсонов В.Д. пользуется стандартным налоговым вычетом на ребенка – 1400 руб.

Сумма налога на доходы физических лиц, удерживаемая с Самсонова В.Д. составит: (26840 руб. + 990 руб. – 1400 руб.) × 13% = 3436 руб.

Сумма дохода, с которого удерживаются алименты, составит:

26840 руб. + 990 руб. – 3436 руб. = 24394 руб.

В бухгалтерском учете сделан расчет по удержанию с Самсонова В.Д. алиментов в сумме:

24394 руб. × 25% = 6099 руб.

Сумма расходов на пересылку алиментов составила:

6099 руб. × 3% = 183 руб.

В счет выплаты алиментов в бухгалтерском учете произведено удержание: 6099 руб. + 183 руб. = 6282 руб.

В бухгалтерском учете АО «МАКС» сделаны следующие записи на счетах: Дебет 26 «Общехозяйственные расходы» Кредит 70 «Расчеты с персоналом по оплате труда» 27830 руб. (26840 руб. + 990 руб.) – начислены заработная плата и надбавка за выслугу лет Самсонову В.Д.

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 68 субсчет «Расчеты по НДФЛ» 3436 руб. (27830 – 1400 руб.) × 13% – отражено удержание суммы по НДФЛ с суммы дохода Самсонова В.Д.;

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 76 субсчет «Расчет по исполнительным документам» 6099 руб. (24394 руб. × 25%) – произведены удержания в виде алиментов из заработной платы Самсонова В.Д. на основании исполнительного листа;

Дебет 76 субсчет «Расчет по исполнительным документам» Кредит 57 «Переводы в пути»[79] – 6099 руб. алименты направлены получателю по почте России;

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 91.2 «Прочие доходы и расходы» – 183 руб. удержана из заработной платы Самсонова В.Д. сумма расходов на пересылку алиментов по почте Россия;

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 51 «Расчетные счета» – 18112 руб. (24394 руб. – 6099 руб. – 183 руб.) отражена выплата Самсонову В.Д.

Поступившие в организацию исполнительные документы подлежат регистрации, и передаче в бухгалтерский отдел под расписку ответственному лицу, назначенное приказом генерального директора организации, в срок не позднее следующего дня после их поступления. В бухгалтерском отделе АО «МАКС» такие документы заносятся в журнал (Приложение 7).

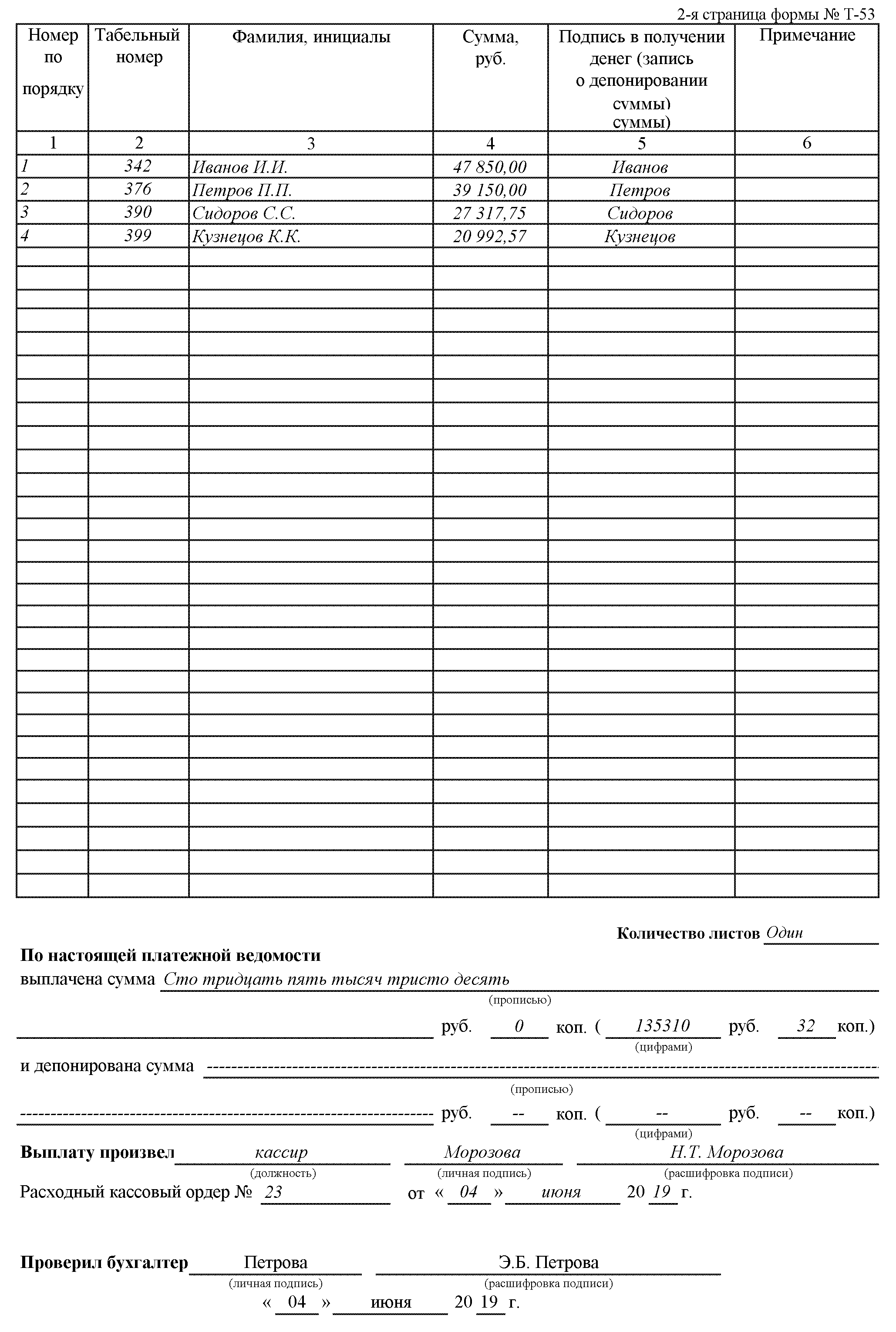

При определении сумм заработной платы, подлежащей выплате работникам АО «МАКС», рассчитывается сумма заработка работников за месяц и производятся из этой суммы необходимые удержания. Такой расчет производится в расчетной ведомости, в которой отражаются расчеты по определению сумм заработной платы, подлежащих выплате работникам и платежной ведомости (ф. № Т-53), используемую для выплаты заработной платы (Приложение 8).

В отведенных графах платежной ведомости заполняются суммы начисленной основной и дополнительной заработной платы по видам, а также указываются начисленные пособия по временной нетрудоспособности, беременности и родам, премии. После определения общей суммы, начисленной за период, в данной ведомости указываются и суммы удержаний в бюджет, по исполнительным листам и прочие виды удержаний. Далее определяется остаток на конец периода по каждому работнику и суммы, подлежащие к выплате. Платежная ведомость подписывается главным бухгалтером и руководителем организации АО «МАКС».

Так же, по платежным ведомостям в АО «МАКС» выдается аванс за первую половину месяца. Сумму аванса определяется из расчета 40% заработной платы по тарифным ставкам, окладам с учетом отработанных дней.

Выдачу сумм заработной платы и пособий в АО «МАКС» оформляют следующей бухгалтерской записью: Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 51 «Расчетные счета»[80].

Организация АО «МАКС» проводит инвентаризацию расчетов по оплате труда. Полученные результаты заносятся в соответствующие инвентаризационные описи, которые составляются в двух экземплярах.

Полученные цифры сверяются с данными бухгалтерского учета. Согласно п. 4.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина РФ от 13.06.1995 №49 (ред. от 08.11.2010 № 142н), если есть отклонения, результат фиксируется в сличительных ведомостях.

По результатам инвентаризации АО «МАКС» составляется акт (п. 2.5 Методических указаний[81]). Для оформления итогов инвентаризации расчетов с персоналом используется ф. № ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами», утвержденная Постановлением Госкомстата России от 18.08.1998 № 88, а также указывается способ их отражения в учете (п. 5.6 Методических указаний № 49). Издается приказ руководителя об утверждении результатов инвентаризации и о привлечении к ответственности виновных должностных лиц. После чего результаты инвентаризации отражаются в бухгалтерском учете.

Таким образом, бухгалтерский учет труда и его оплаты в организации АО «МАКС» включает документальное оформление операций по учету труда и его оплаты. Оформление документации производится согласно требованиям нормативных документов. Бухгалтерский учет обеспечивает своевременность и полноту отражения затрат по оплате труда в учете; а так же обязательных удержаний из заработной платы работников; достоверный расчет начислений, связанных с расчетом заработной платы; расчет взносов на обязательное страхование и др.

3. РЕКОМЕНДАЦИИ ПО учетУ заработной платЫ в

АО «МАКС»

3.1. Нарушения, выявленные в ведении учета заработной платы в организации и предложения по их устранению

В ходе исследования установлено, что состояние системы учета расчетов с персоналом по оплате труда в организации находится на среднем уровне, поскольку выявлены проблемы.

Так, установлено не соблюдение норм действующего законодательства в части начислений и удержаний.

1 Организация не извещает работников о полученных выплатах и размере удержанных сумм посредством вручения расчетного листка. В нарушение ст. 136 Трудового кодекса РФ[82], организация АО «МАКС» не извещает работников о полученных выплатах и размере удержанных сумм посредством вручения расчетного листка.

2 Организацией не производятся полагающиеся выплаты при увольнении.

По пункту 1 выявленных нарушений, обоснования следующие.

По требованию трудового законодательства каждый работодатель обязан закрепить порядок выдачи расчетных листков в своих локальных нормативных актах.

Расчетные листки могут выдаваться при начислении доходов за месяц или вместе с заработной платой за вторую половину месяца. Разработанная форма листка утверждается приказом директора организации. В расчетном листке указывается, размер начислений работнику и удержаний из заработной платы за текущий месяц. В частности, сумма, начисленная по окладу, по различным надбавкам с указанием отдельными строками, сумма отпускных, по больничным листам; сумма к удержанию по НДФЛ и прочие удержания, например по исполнительным листам; а так же сумма выплаченного аванса (таблица 4).

Таблица 4 – Расчетный листок работника

Следует иметь ввиду, что расчетные листки могут выдаваться конкретному лицу или лицу, представляющего его интересы (по доверенности), так как данные относятся к персональным и не могут быть разглашены без разрешения (ст. 7 Закона «О персональных данных» №152-ФЗ[83].

По-мнению Министерства труда и социальной защиты РФ, организации вправе расчетные листки рассылать по электронной почте (Письмо Министерства труда и социальной защиты РФ от 21.02.2017 № 14-1/ООГ-1560), если принадлежность которой конкретному лицу достоверно установлена. Организации АО «МАКС» предлагается закрепить этот момент в Положении об оплате труда.

Отсутствие разработанных расчетных листков и не предоставление их работникам влечет административный штраф по п. 1 ст. 5.27 КоАП РФ[84].

По пункту 2 выявленных нарушений, обоснования следующие.

В АО «МАКС» работнику при увольнении не начислена и не выплачена компенсация в результате досрочного расторжения трудового договора по распоряжению учредителя от 05.11.2018 № 64, согласно которого начальник управления экономической безопасности Михайлов И.Б. освобожден от должности. Установленная ст. 279 ТК РФ и коллективным договором компенсация при увольнении выплачена не была.

Организации АО «МАКС» предлагается составить бухгалтерскую справку, в графе «Наименование и основание проводимой операции» отразить: «При увольнении Ковалевскому Д.В. не была выплачена компенсация, предусмотренная ст. 279 ТК РФ и коллективным договором организации».

Размер компенсации составляет трехкратный размер оклада Михайлова И.Б., то есть 75705 руб. (25235 руб. х 3).

При этом, следует учесть, что невыплата такой суммы в установленный ст. 140 ТК РФ срок работнику начисляется компенсация за несвоевременную выплату. Срок задержки выплаты компенсации составляет 195 дней. Размер компенсации составит 16403 руб. (25235 руб. х 1/300 х 195 дн.).

Организации АО «МАКС» предлагается отразить операции по начислению и выплате причитающихся бывшему работнику компенсационных сумм, следующими бухгалтерскими записями (таблица 5).

Таблица 5 – Отражение в учете начисления и выплаты компенсационных сумм

|

Содержание хозяйственных фактов |

Дебет |

Кредит |

Сумма, руб. |

|

Отражен факт начисления бывшему работнику компенсация в результате досрочного расторжения трудового договора |

91.2 |

76 |

75705 |

|

Отражен факт начисления суммы компенсации за несвоевременную выплату компенсации |

91.2 |

76 |

16403 |

|

Отражен факт начисления выплаты компенсации |

76 |

50 |

92108 |

3.2. Рекомендации организации по учету расчетов заработной платы

В целях совершенствования учета расчетов по оплате труда АО «МАКС» предлагается:

1) внести изменения в учетную политику организации в части бухгалтерского учета вознаграждений работникам. Структуру счета 70 «Расчеты с персоналом по оплате труда»[85] детализировать по выплатам работникам по субсчетам:

1. «Заработная плата работников, включая компенсационные выплаты, стимулирующие выплаты и иные компенсации»;

2. «Дополнительное вознаграждение работников (добровольное страхование и т.д.);

3. «Страховые социальные взносы».

Факты хозяйственной жизни подлежат отражению в бухгалтерском учете следующим образом (табл. 6).

Таблица 6 – Отражение в учете сумм по вознаграждениям работникам[86]

|

Факты хозяйственной жизни |

Дебет |

Кредит |

|

Отражен факт начисления заработная плата работникам |

20, 26 |

70.1 |

|

Отражен факт начисления работнику пособия за счет средств ФСС |

69 |

70.2 |

|

Отражен факт начисления премия работникам |

20, 26 |

70.2 |

|

Отражен факт начисления страховые взносы |

20, 26 |

70.3 |

|

Отражен факт перечисления, начисленных страховых взносов |

70.3 |

51 |

Таблица составлена по данным Приказа Минфина РФ №94н.

Рекомендуемые субсчета к счету 70 позволят обеспечить детализацию выплат. Подробная информация полезна при анализе и принятии управленческих решений.

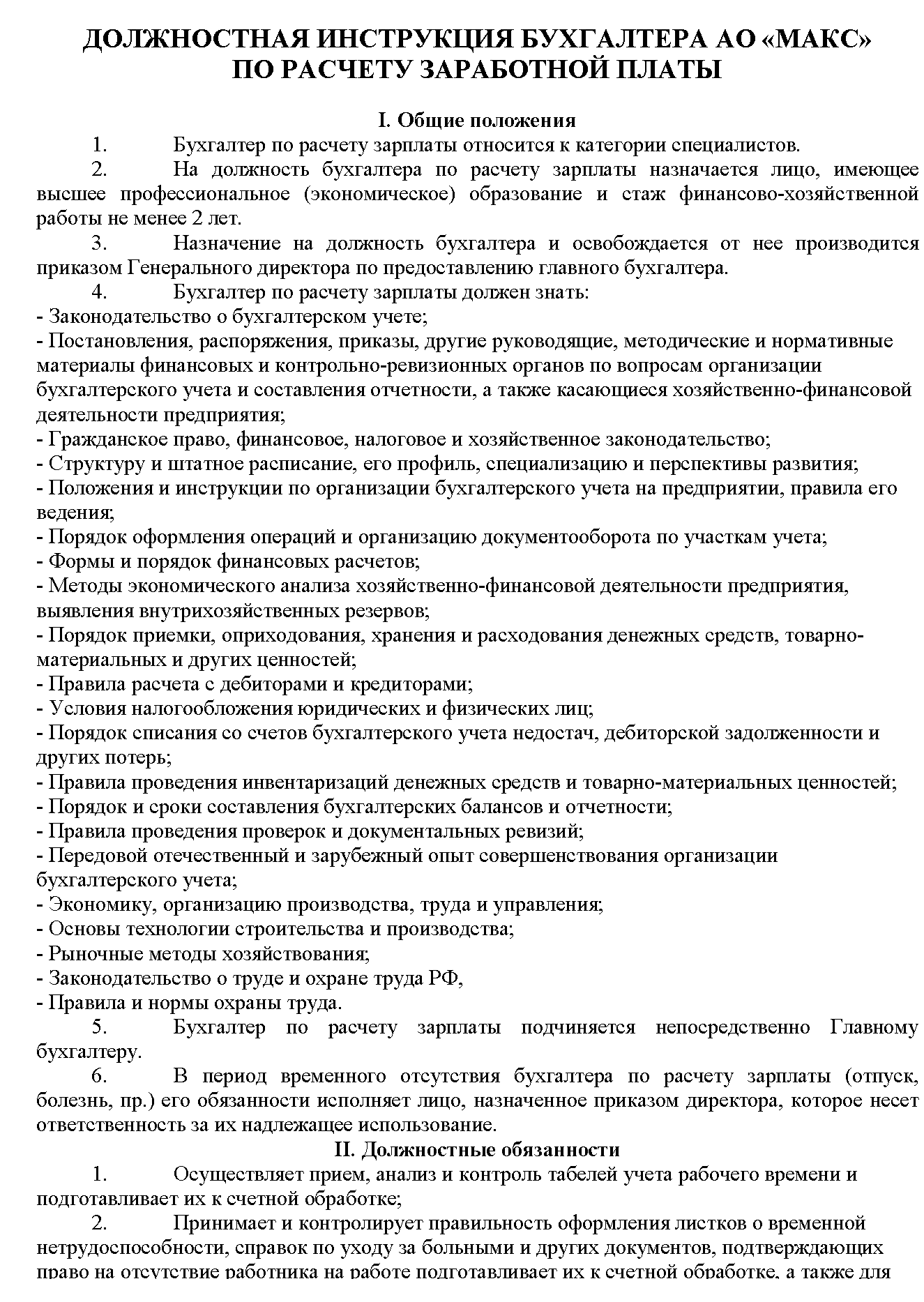

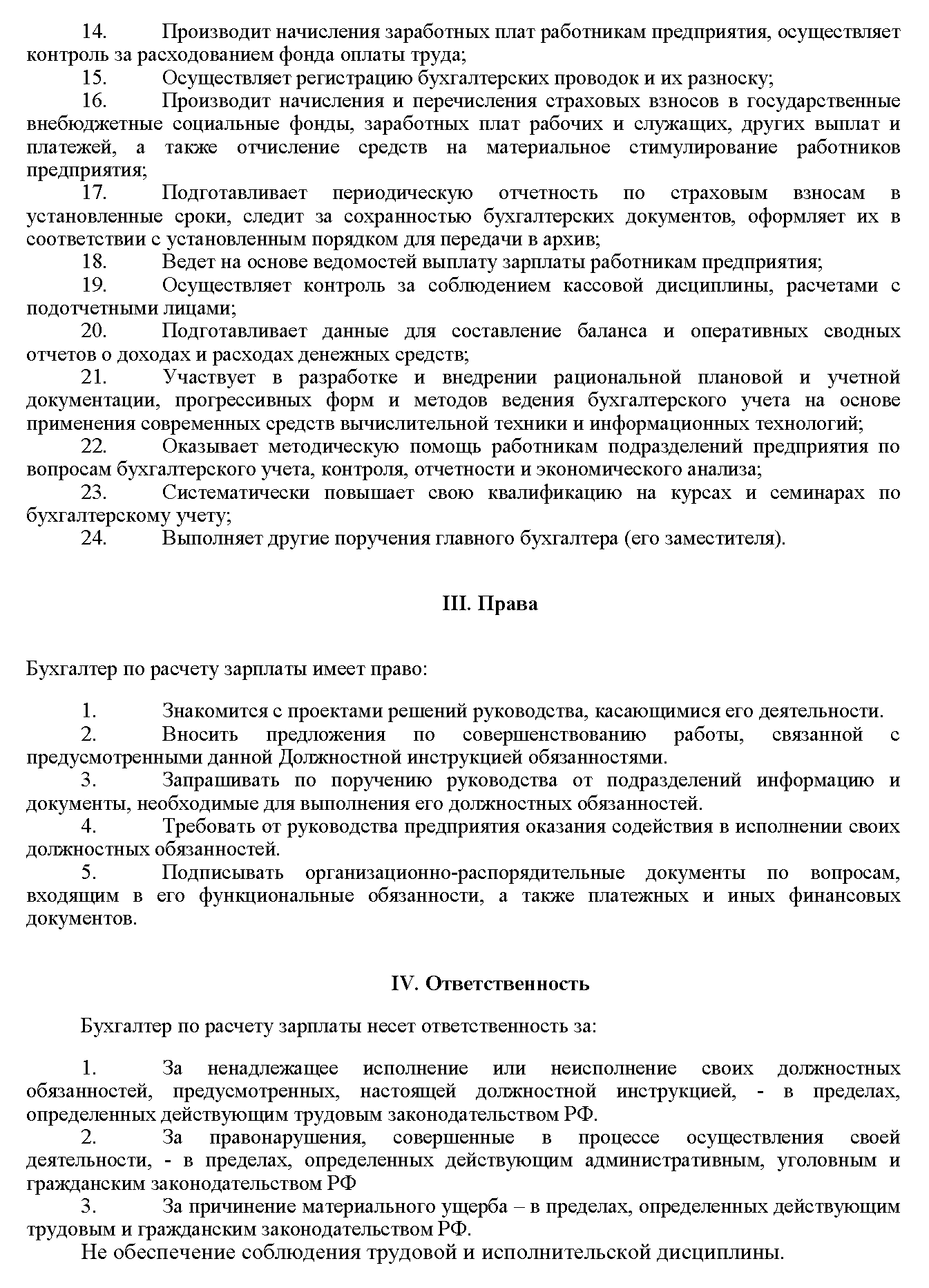

2) разработать должностную инструкцию на бухгалтера, ведущего учет расчетов по оплате труда. В котором, рекомендуется утвердить следующие аспекты: общие положения, его должностные обязанности, права и ответственность. Предлагаемая должностная инструкция прилагается в Приложении 9.

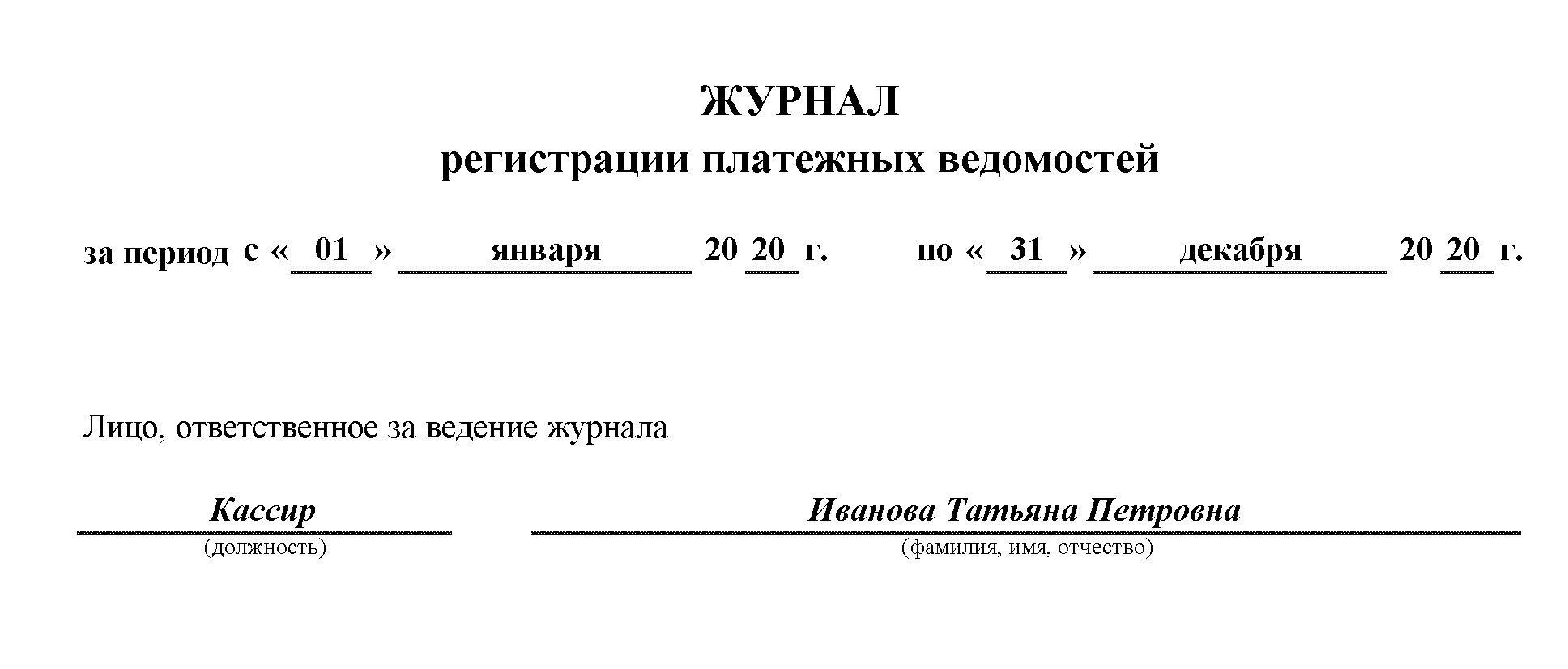

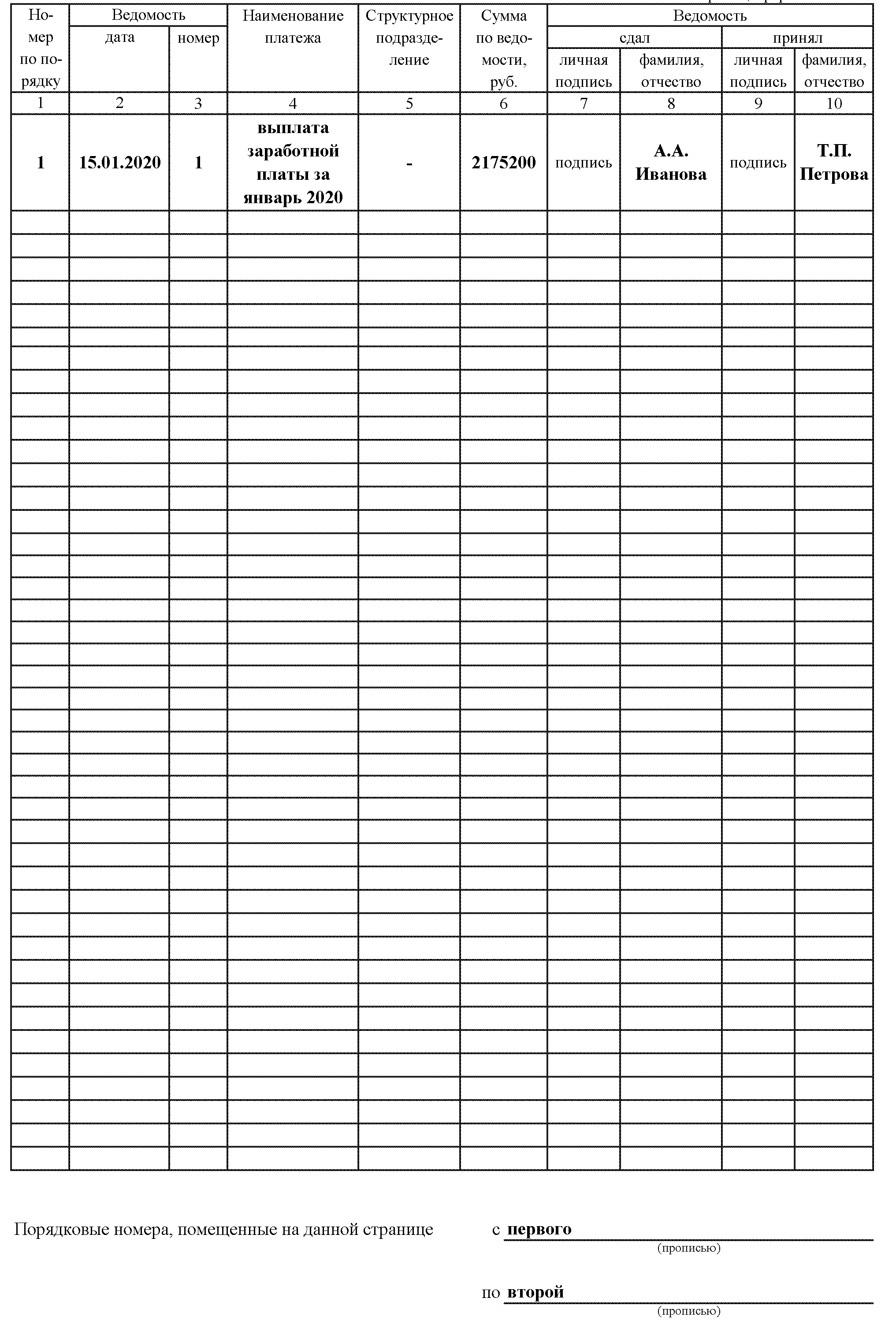

3) для учета и регистрации платежных ведомостей по произведенным выплатам работникам организации, который ведется работником бухгалтерии АО «МАКС» применять Журнал регистрации платежных ведомостей (Приложение 10).

Таким образом, организации рекомендуется соблюдать нормы действующего законодательства в части начислений и удержаний. А именно представлять работникам расчетные листки, а так же производить полагающиеся выплаты при увольнении.

АО «МАКС» предлагается: детализировать счет по выплатам работникам по субсчетам; разработать должностную инструкцию на бухгалтера, ведущего учет расчетов по оплате труда; регистрировать платежные ведомости по произведенным выплатам работникам организации.

Заключение

На основании проведенного исследования можно сделать следующие выводы и предложения.

Законодательное регулирование в РФ предусматривает единообразное ведение бухгалтерского учета по расчетам заработной платы, которое осуществляется в соответствии с основополагающими документами – Трудовым кодексом РФ и Законом «О бухгалтерском учете», а непосредственно в коммерческих организациях ведется в соответствии с Учетной политикой организации, разработанным рабочим планом счетов и графиком документооборота.

Организации вправе оплачивать труд по тарифной системе, имеющей разновидности: повременная и сдельная, и по бестарифной. Сведения по расчетам заработной платы формируются по синтетическому счету 70 «Расчеты с персоналом по оплате труда» и отражаются в «Бухгалтерском балансе» в составе показателя кредиторской задолженности.

Объектом исследования являлась организация ОАО «МАКС», ведущая деятельность по страхованию.

По итогам проведенного исследования учетного процесса в части расчетов оплаты труда в организации установлено следующее.

Бухгалтерский учет труда и его оплаты в организации ведется в соответствии с Учетной политикой организации, рабочим планом счетов и графиком документооборота.

Учет сопровождается документальным оформлением операций согласно требованиям нормативных документов.

Совершение хозяйственных фактов отражается в первичной учетной документации, которые составляются при совершении данного факта или по его окончанию.

Сведения по заработной плате представляются в бухгалтерском балансе, в пояснениях к нему, и отчете о движении средств.

Организацией в достаточной степени обеспечивается отражение хозяйственных фактов. При этом, установлены некоторые нарушения, не оказывающие существенного влияния на бухгалтерскую отчетность. А именно: не соблюдение требований действующего законодательства в части начислений и удержаний.

Эти проблемы можно решить посредством соблюдения требований действующего законодательства по начислению и удержанию. Необходимо извещать работников о полученных выплатах с указанием размера удержанных сумм в расчетных листках. При увольнении производить полагающиеся выплаты с соблюдением сроков выплаты полагающихся сумм.

Для улучшения учета расчетов по оплате труда предлагается:

1) в учетной политике организации внести дополнения по структуре счета 70 «Расчеты с персоналом по оплате труда» с указанием выплат работникам по субсчетам. Подробные данные могут быть использованы при анализе и принятии управленческих решений.

2) разработать должностную инструкцию на бухгалтера, ведущего учет расчетов по оплате труда, утвердив в ней такие аспекты: общие положения, должностные обязанности, права и ответственность.

3) при учете и регистрации платежных ведомостей организации заполнять Журнал регистрации платежных ведомостей.

Список использованных источников

- Конвенция Международной организации труда № 95 относительно защиты заработной платы (Женева, 1 июля 1949 г.). URL: https://constitution.garant.ru/act/right/megdunar/2540465/ (дата обращения: 21.04.2020).

- Конституция Российской Федерации (принята на всенародном голосовании 12.12.1993 (ред. 21.07.2014 № 11-ФКЗ). // Собрание законодательства от 04.08.2014 г., № 31, Ст. 4398.

- Гражданский кодекс Российской Федерации от 30.11.1994 № 51-ФЗ (ред. 27.12.2019 № 489-ФЗ). URL: https://base.garant.ru/10164072/ (дата обращения: 19.04.2020)

Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. 16.12.2019 № 439-ФЗ). URL: https://base.garant.ru/12125268/(дата обращения: 21.04.2020).

Налоговый кодекс Российской Федерации от 05.08.2000 № 117-ФЗ (ред. 29.05.2019 № 111-ФЗ). URL: https://base.garant.ru/10164072/ (дата обращения: 21.04.2020).

Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ (01.04.2020 № 99-ФЗ). URL: https://base.garant.ru/12125267/ (дата обращения: 21.04.2020).

- Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (ред. от 07.04.2020 № 115-ФЗ). URL: http://www.consultant.ru/document/cons_doc_LAW_8743/(дата обращения: 19.04.2020)

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (ред. от 26.07.2019 № 247-ФЗ). URL: https://base.garant.ru/70103036/ (дата обращения: 21.04.2020).

Федеральный закон от 19.07.2000 № 82-ФЗ «О минимальном размере оплаты труда» (ред. 27.12.2019 № 463-ФКЗ). URL: http://ivo.garant.ru/#/document/12119913/paragraph/22185:0/ (дата обращения: 21.04.2020).

Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ (ред. 27.12.2019 № 486-ФЗ). URL: https://base.garant.ru/12151284/ (дата обращения: 19.04.2020)

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99» от 06.07.1999 № 43н (ред. от 08.11.2010 № 142н). URL: https://base.garant.ru/12116599/ (дата обращения: 19.04.2020)

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) 06.10.2008 № 106н (ред. от 07.02.2020 № 18н): URL: http://ivo.garant.ru/#/document/12163097/paragraph/3:0 (дата обращения: 21.04.2020).

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) от 06.05.1999 № 33н (ред. от 06.04.2015 № 57н). URL: https://base.garant.ru/12115838/ (дата обращения: 21.04.2020).

- Приказ Минфина РФ от 31.10.2000 №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (ред. от 08.11.2010 №142н). URL: https://base.garant.ru/12121087/ (дата обращения: 21.04.2020).

- Приказ Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» (ред. от 11.04.2018 № 74н). URL: https://base.garant.ru/12112848/ (дата обращения: 21.04.2020).

- Приказ Минфина РФ от 13.06.1995 № 49: Методические указания по инвентаризации имущества и финансовых обязательств (ред. от 08.11.2010 № 142н). URL: https://www.minfin.ru/common/upload/library/no_date/2007/prikaz130695n49.pdf (дата обращения: 19.04.2020)

Постановление от 05.01.2004 № 1 Государственного комитета РФ по статистике «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». URL: https://base.garant.ru/12134807/ (дата обращения: 21.04.2020).

- Постановление Госкомстата РФ от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» (ред. от 03.05.2000 № 36).//Российский Налоговый курьер. – 2000. – № 11.

- Постановление Правительства РФ «О порядке утверждения Единого тарифно-квалификационного справочника работ и профессий рабочих, Единого квалификационного справочника должностей руководителей, специалистов и служащих» от 31.10.2002 № 787 (ред. от 20.12.2003 №766). URL: http://ivo.garant.ru/#/document/185198/paragraph/8853:0 (дата обращения: 21.04.2020).

Алисенов А.С. Бухгалтерский финансовый учет : учебник и практикум для вузов / А.С. Алисенов. – 3-е изд., перераб. и доп. – М. : Юрайт, 2019. – 471 с.

Бабаев Ю.А., Петров А.М. Бухгалтерский учёт: учебник (под ред. д.э.н., проф., заслуженного деятеля науки РФ Ю.А. Бабаева; 6-е изд., перераб. и доп.). – М.: Проспект, 2018. – 496 с. URL: http://study.garant.ru/#/document/77556166/paragraph/9210:0 (дата обращения: 21.04.2020).

Воронченко Т.В. Основы бухгалтерского учета. Учебник и практикум. М.: Юрайт, 2019. – 285 с.

Гетьман В.Г. Финансовый учет : учебник / под ред. проф. В.Г. Гетьмана. – М.: ИНФРА-М, 2017. – 330 с.

Горелов Н.А. Оплата труда персонала: методология и расчеты: учебник и практикум для магистратуры. – М.: Юрайт, 2019. – 415 с.

Задорожнева А.А. Как вести бухучет расчетов с персоналом по зарплате. – 15.10.2019. URL: https://gosuchetnik-ru.turbopages.org/s/gosuchetnik.ru/bukhgalteriya/kak-vesti-bukhuchet-raschetov-s-personalom-po-zarplate (дата обращения: 21.04.2020).

Зюзина Г.А. Теоретические аспекты учета расчетов с работниками// Молодой ученый. – 2020. – № 4 (294). – С. 120-123.

Касьянова Г.Ю. Заработная плата: практическое руководство для бухгалтера. – М.: АБАК, 2019. – 896 с.

Кондраков Н.П. Бухгалтерский учет. – М.: Инфра-М, 2018. – 320 с.

- Марченко Ю.К. Современные системы оплаты труда в России и за рубежом. // Ростовский научный журнал. – 2019. – № 2. – С. 97-102.

Мухин С. Р. Основные рекомендации по оплате труда в 2019 году//Автономные учреждения: бухгалтерский учет и налогообложение». – 2018. – № 3. – С. 4.

Скавитин А.В. Трудовые споры о заработной плате: динамика, особенности рассмотрения и вызовы для работодателя // Экономика труда. – 2018. – Том 5. – № 4. – С. 1239-1250.

Островская О. Л. Бухгалтерский финансовый учет. Учебник и практикум / О. Л. Островская, Л. Л. Покровская, М. А. Осипов. – М.: Юрайт, 2019. – 210 с.

Оплата труда персонала : учебник и практикум для академического бакалавриата / О. А. Лапшова [и др.] ; под общей редакцией О. А. Лапшовой. – 2-е изд., перераб. и доп. – М. : Юрайт, 2019. – 330 с.

Фельдман И.А. Бухгалтерский учет : учебник для вузов. – М. : Юрайт, 2019. – 287 с.

- Бухгалтерская отчетность АО «МАКС» за 2019 г., утвержденная директором организации. URL: https://www.rusprofile.ru/accounting?ogrn=1057749546799 (дата обращения: 19.04.2020)

Официальный сайт ФНС России. Представление сведений из ЕГРЮЛ/ЕГРИП. URL: https://egrul.nalog.ru/index.html (дата обращения: 19.04.2020).

Положение «Об организационной структуре организации АО «МАКС», утвержденного учредителями, протокол №24/19 от 18.08.2018 г.

Рабочий план счетов организации АО «МАКС».

Устав организации АО «МАКС», утвержденного учредителями, протокол №1/18 от 17.04.2018 г.

- Учетная политика организации АО «МАКС», утвержденная Приказом генерального директора от 28.12.2019 г.

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 6

Приложение 7

|

№ п/п |

Дата поступления |

Исполнительный документ |

ФИО должника |

ФИО взыскателя |

Подпись работника, ответственного за получение исполнительного документа |

|

|

Наименование |

Реквизиты |

|||||

|

1 |

10.03.2019 |

Исполнительный лист |

№ 20-514/14 от 20.02.2019 |

Петров О.Б. |

Петрова Е.К. |

Соловьева Соловьева Ю.В. |

|

… |

||||||

Журнал регистрации исполнительных документовПриложение 8

Приложение 9

Приложение 9

Приложение 10

Приложение 10

-

Конвенция Международной организации труда № 95 относительно защиты заработной платы (Женева, 1 июля 1949 г.). URL: https://constitution.garant.ru/act/right/megdunar/2540465/ (дата обращения: 21.04.2020). ↑

-

Скавитин А.В. Трудовые споры о заработной плате: динамика, особенности рассмотрения и вызовы для работодателя // Экономика труда. – 2018. – Том 5. – № 4. – С.1243. ↑

-

Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. 16.12.2019 № 439-ФЗ). URL: https://base.garant.ru/12125268/ (дата обращения: 21.04.2020). ↑

-

Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. 16.12.2019 № 439-ФЗ). URL: https://base.garant.ru/12125268/(дата обращения: 21.04.2020). ↑

-

Касьянова Г.Ю. Заработная плата: практическое руководство для бухгалтера. – М.: АБАК, 2019. – С. 46. ↑

-

Задорожнева А.А. Как вести бухучет расчетов с персоналом по зарплате. - 15.10.2019. URL: https://gosuchetnik-ru.turbopages.org/s/gosuchetnik.ru/bukhgalteriya/kak-vesti-bukhuchet-raschetov-s-personalom-po-zarplate (дата обращения: 21.04.2020).

-

Алисенов А.С. Бухгалтерский финансовый учет : учебник и практикум для вузов / А.С. Алисенов. – 3-е изд., перераб. и доп. – М. : Юрайт, 2019. – С. 51. ↑

-