Счета и двойная запись (Понятие и классификация бухгалтерских счетов)

Содержание:

Введение

Актуальность. Достоверность показателей, формируемых в бухгалтерском учете в целях решения стоящих перед ним задач, напрямую зависит от совокупности счетов синтетического учета, используемых организацией, и правильности их применения. Такая совокупность должна давать возможность субъектам хозяйствования получать информацию, которая удовлетворяет следующим требованиям: всесторонне характеризует деятельность организаций; позволяет оперативно принимать управленческие решения; дает возможность контролировать выполнение плановых заданий; способствует выявлению резервов улучшения деятельности как в целом по организации, так и по его структурным подразделениям; позволяет организовать контроль движения имущества и обязательств организации, хозяйственных явлений и процессов; дает возможность с наименьшими затратами составлять как внутреннюю, так и внешнюю бухгалтерскую отчетность.

Наряду с этим совокупность счетов не должна быть громоздкой и сложной. Она должна быть построена по принципу получения максимальной учетной информационной совокупности при минимальных трудовых затратах Многочисленность и разнообразие учетных объектов, необходимость выполнения задач бухгалтерского учета и требований к нему предопределяют широкую совокупность счетов бухгалтерского учета, различающихся между собой по назначению, структуре, экономическому содержанию и другим признакам. Для упорядочения номенклатуры счетов, облегчения понимания их содержания, порядка ведения записей на счетах и определения необходимых учетных и отчетных показателей используется их группировка по определенным признакам. Признаки, лежащие в основе классификации счетов бухгалтерского учета, должны быть наиболее существенными, а совокупность счетов, включаемых в отдельные группы, — обладать общими свойствами.

Знание общих свойств счетов, объединенных в конкретные группы, облегчает понимание их назначения и использования, а также порядок формирования учетных и отчетных показателей.

Цель работы состоит в исследовании бухгалтерских счетов и метода двойной записи.

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать понятие бухгалтерского счета, его структура и строение; рассмотреть группировку бухгалтерских счетов по назначению и их структуре;

- дать характеристику основных, регулирующих, операционных, финансово-результатных, забалансовых счетов;

- дать характеристику счетов учета имущества по составу и размещению; счетов учета обязательств (источников образования имущества); счетов учета хозяйственных процессов и результатов;

- исследовать понятие и рассмотреть методику двойной записи;

- рассмотреть возможности учета без применения двойной записи на микропредприятиях.

Предметом исследования являются бухгалтерские счета и метод двойной записи.

Теоретическую и методологическую основу исследования составили научные труды, представленные в отечественной литературе в области бухгалтерского учета. В качестве методического инструментария применялись такие общенаучные приемы и методы, как классификация, группировка, сравнение, обобщение, анализ, синтез, системный подход.

Информационной базой исследования послужили: законодательные и нормативные акты по вопросам бухгалтерского учета.

Структура работы. Работа включает введение, две главы, заключение, список литературы.

Глава 1. Понятие и классификация бухгалтерских счетов

1.1. Понятие бухгалтерского счета, его структура и строение. Группировка бухгалтерских счетов по назначению и их структуре

Бухгалтерский счёт представляет собой учётную позицию в бухгалтерском учёте, предназначенную для постоянного учёта в денежном выражении движения каждой однородной группы принадлежащих хозяйствующему субъекту средств и источников их образования методом двойной записи (по дебету и кредиту) в проводках[1].

Наиболее типичными признаками, используемыми для классификации бухгалтерских счетов, являются структура (строение) счета и его назначение, а также экономическое содержание (рис. 1).

Рис. 1. Типичные признаки классификации счетов

бухгалтерского учета[2]

Структура или строение счета определяется его учетным назначением, то есть ролью в процессе отражения объектов бухгалтерского учета. Так, счет 43 «Готовая продукция» предназначен для учета состояния, поступления и продажи готовой продукции, счет 20 «Основное производство» используется для учета фактической себестоимости произведенной продукции, а счет 90 «Продажи» — для расчета финансового результата (прибыли или убытка) от продажи этой продукции. Структура счета позволяет понять, как отражается на счете объект бухгалтерского учета[3].

Экономическое содержание счета зависит от объекта бухгалтерского учета, который отражается на счете, открываемом в соответствии с типовым планом счетов синтетического учета: вида имущества, обязательств, хозяйственного процесса (заготовления, производства, продажи). Экономическое содержание счета определяет, какой объект учета отражается на счетах[4].

Группам и счетов по назначению и их структуре (строению) являются: основные счета; регулирующие счета; операционные счета; финансово-результатные счета; забалансовые счета.

1.1.1. Характеристика основных счетов

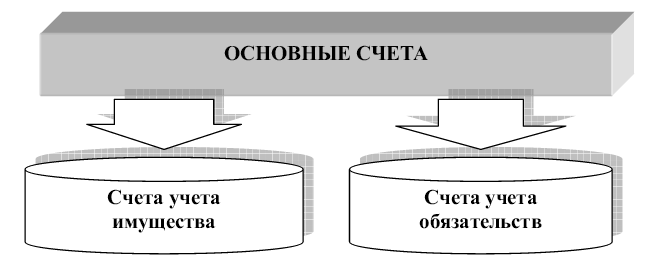

Основные счета предназначены для учета движения имущества организации и изменений в ее обязательствах (источниках образования имущества) (рис. 2).

Рис. 2. Виды основных счетов[5]

Счета, называемые основными, получили свое название из-за того, что имущество организации, учитываемое на соответствующих счетах, составляет основу ведения хозяйственной деятельности. Многочисленные хозяйственные операции, возникающие в процессе работы организации, обязательно затрагивают те или иные бухгалтерские счета, относимые к основным счетам[6].

Основные счета одновременно являются балансовыми счетами, поскольку остатки счетов, исчисляемые по окончании каждого отчетного периода (месяца, квартала, полугодия, девяти месяцев, года), используются для составления

бухгалтерского баланса. Назначение и структура счетов, на которых учитываются размещение имущества по его видам, отличаются от назначения и структуры счетов обязательств, а сами основные счета разделяются на активные, пассивные и активно-пассивные счета[7].

Учет имущества на основных активных счетах обычно ведут таким образом, чтобы его движение не смешивалось с отражением операций по расчету финансовых результатов от их выбытия. Записи на счетах производятся в одинаковой оценке по дебету и кредиту основных активных счетов, а для учета финансовых результатов или изменений в оценке (при начислении амортизации основных средств, нематериальных активов) используются специально предназначенные для учета таких операций счета[8].

По дебету основных активных счетов показывается сумма увеличения имущества организации в связи с получением дополнительных средств

или изменением их состава, а по кредиту — сумма уменьшения данных ресурсов в результате выбытия видов имущества или изменения их состава.

Дебетовый остаток основных активных счетов означает наличие конкретного вида имущества на определенную дату.

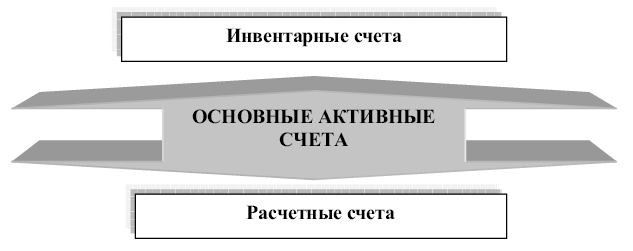

Основные активные счета могут быть разделены на две группы: инвентарные и расчетные» счета (рис. 3).

Рис. 3. Группы основных счетов[9]

Инвентарные счета характеризуются тем, что на них ведется учет имущества организации (основных средств, нематериальных активов, материалов, сырья, товаров, готовой продукции) в натуральной форме и в форме денежных средств в кассе, находящихся под материальной ответственностью должностных лиц (кассиров, заведующих складами, продавцов, кладовщиков) [10].

Расчетными счетами, являющимися по отношению к балансу активными, называют счета учета дебиторской задолженности[11].

Основные пассивные счета предназначены для учета изменений в источниках образования имущества организации (обязательствах). По кредиту основных пассивных счетов ведется учет сумм роста обязательств организации по отношению к юридическим и физическим лицам и изменений состава этих обязательств. Дебет основных пассивных счетов предназначен для отражения сумм уменьшения определенных источников имущества организации (обязательств) в результате изменений их состава. Кредитовый остаток основного пассивного счета характеризует сумму конкретных обязательств (состояние источника имущества) на определенную дату[12].

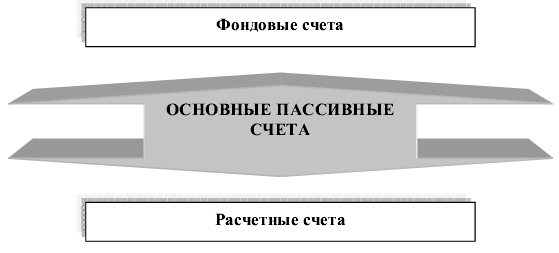

Основные пассивные счета подразделяются на две группы: фондовые и расчетные счета (рис. 4).

Рис. 4. Группы пассивных счетов[13]

Фондовые счета используются для учета собственных источников образования имущества организации. Расчетные счета, входящие в группу основных пассивных счетов, необходимы для учета привлеченных источников имущества (временных обязательств) в результате возникновения задолженности юридическим и физическим лицам[14].

Основные активно-пассивные счета служат для учета расчетных взаимоотношений организации с юридическими и физическими лицами по операциям, результатом которых является возникновение дебиторской и кредиторской задолженности попеременно. В бухгалтерском учете отражение операций, приводящих к возникновению дебиторской или кредиторской задолженности, осуществляется на одном синтетическом счете. Поэтому на отчетную дату на этом счете может быть исчислен одновременно дебетовый и кредитовый остаток, имеющий название развернутый остаток или развернутое сальдо. Развернутый остаток получают по данным оборотной или сальдовой ведомости по счетам аналитического учета, где учет организуется в разрезе отдельных дебиторов и кредиторов[15].

По дебету основных активно-пассивных счетов отражают суммы увеличения дебиторской задолженности и уменьшения кредиторской задолженности, а по кредиту — уменьшение дебиторской задолженности и увеличение кредиторской задолженности. Дебетовый развернутый остаток основного активно-пассивного счета показывает состояние дебиторской задолженности на отчетную дату, а кредитовый развернутый остаток — кредиторской задолженности. При составлении бухгалтерского баланса дебетовый остаток основного активно-пассивного счета приводится в активе, а кредитовый — в пассиве баланса[16].

В действующем плане счетов бухгалтерского учета отдельные счета, являющиеся основными активно-пассивными, разделены на активные и пассивные счета с помощью субсчетов. Так, счет 75 «Расчеты с учредителями» имеет два субсчета: субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал», являющийся активным, и субсчет 2 «Расчеты по выплате доходов», относящийся к пассивным счетам. Строение таких субсчетов дает возможность не смешивать разные по экономическому смыслу хозяйственные операции, а на выделенных субсчетах показывать однородные операции[17].

1.1.2. Характеристика регулирующих счетов

Регулирующие счета используются для уточнения оценки имущества организации и ее обязательств. Они открываются в развитие основных счетов бухгалтерского учета и предназначены для дополнения да иных с четов (путем суммирования) определенными суммами или их вычета (уменьшения).

Ведение регулирующих счетов позволяет динамично представить изменения объектов бухгалтерского учета; организовать учет имущества в разных

оценках; дать более точную качественную характеристику имущества и обязательств организации.

В зависимости от структуры регулирующие счета делятся на следующие группы: контрарные, дополнительные, контрарно-дополнительные (рис. 5).

Рис. 5. Группы регулирующих счетов в зависимости от их структуры[18]

Контрарные счета включены в план счетов бухгалтерского учета для уточнения (уменьшения) показателей на счетах учета имущества и обязательств организации. Контрарные счета могут быть двух видов: контрактивные и контрпассивные[19]. Контрактивными счетами являются противоположными активным

счетам, а контрпассивные — противоположными пассивным счетам. Контрактивные счета применяются для снижения стоимости имущества организации,

учитываемого на основных активных счетах. Суммы на основных активных счетах уточняются в соответствии с требованиями нормативных документов. По кредиту контрактивных счетов отражается увеличение сумм, предусмотренных к вычету из основных активных счетов, в развитие которых предусмотрены регулирующие счета[20]. Контрактивные счета дебетуются на величину уменьшения сумм, предусмотренных к вычету из основных активных счетов, а кредитовый остаток исчисляется для исключения его из дебетового остатка основного активного счета на отчетную дату. К контрактивным счетам относятся, например, счет 02 «Амортизация основных средств», счет 04 «Амортизация нематериальных активов».

Контрпассивные счета необходимы для уменьшения сумм обязательств организации на основных пассивных счетах. На контрпассивных счетах отражаются вычеты из сумм, учитываемых на основных пассивных счетах, в развитие которых открыты эти регулирующие счета. По дебету контрпассивного

счета ведется учет увеличения сумм, подлежащих вычету из сумм основных пассивных счетов, в развитие которых открыты соответствующие регулирующие счета. Кредитовый оборот контрпассивных счетов характеризует величину, на которую произошло уменьшение регулируемых сумм на основных пассивных счетах. Дебетовый остаток показывает сумму, на которую следует уменьшить остаток основного пассивного счета, к которому открыт соответствующий регулирующий счет[21].

К контрпассивным счетам относятся счет 75 «Расчеты с учредителями», субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал», счет 81 «Собственные акции, выкупленные у акционеров» [22].

Дополнительные счета используются для дополнения (увеличения) показателей, сформированных на основных счетах, в развитие которых типовым планом счетов они были введены. Дополнительные счета ведутся в суммах, уточняющих отдельные виды имущества и обязательств организации[23].

Как и все счета бухгалтерского учета, дополнительные счета по отношению к балансу делятся на дополнительные активные и дополнительные пассивные счета. Дополнительные активные счета необходимы для увеличения стоимости имущества организации, отраженного на основных активных счетах.

По дебету дополнительных активных счетов показываются увеличения сумм, которые следует добавить к стоимости имущества на активных основных счетах. Суммы по кредиту дополнительных активных счетов показывают уменьшение (списание) сумм, добавленных к суммам, учтенным по дебету основных активных счетов. Дебетовый остаток на дополнительных активных счетах на

отчетную дату свидетельствует о сумме, которая должна быть добавлена к дебетовому остатку cooтветствующего основного активного счета.

Дополнительным активным счетом является счет 16 «Отклонения в стоимости материальных ценностей», открываемый в развитие основного активного счета 15 «Заготовление и приобретение мaтериальных ценностей» [24].

Дополнительные пассивные счета предназначены для увеличения сумм обязательств организации на основных пассивных счетах. На дополнительных пассивных счетах отражаются суммы, которые необходимо добавить к суммам, представленным на основных пассивных счетах. Кредитовый оборот дополнительных пассивных счетов за отчетный период свидетельствует о суммах, которые следует присоединить к основному пассивному счету, а дебетовый — о суммах, присоединенных к основному пассивному счету за отчетный период.

Кредитовый остаток дополнительного пассивного счета показывает сумму, которая должна быть добавлена к остатку основного пассивного счета, исчисленного на конец отчетного периода[25].

К дополнительному пассивному счету следует отнести счет 98 «Доходы будущих периодов», субсчет 4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей». Он открывается в развитие основного пассивного счета 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба» [26].

Контрарно-дополнительные счета предназначены для уменьшения или увеличения (дополнения) данных основных счетов бухгалтерского учета, в развитие которых они предусмотрены типовым планом счетов и которые используются для учета уточняющих сумм по отдельным видам имущества и обязательств организации[27]. Они открываются в виде регулирующих счетов к основным активным счетам и к основным пассивным счетам. Обороты по дебету и кредиту контрарно-дополнительных счетов объединяют разнородные операции. Такие счета могут одновременно иметь дебетовый и кредитовый остатки, исчисляемые по данным аналитических счетов[28].

1.1.3. Характеристика операционных счетов

Операционные счета необходимы для обеспечения возможности отдельного учета: хозяйственных процессов; однородных хозяйственных операций. Oперационные счета в учете хозяйственных процессов необходимы для формирования сведений: о фактической себестоимости (первоначальной стоимости) приобретения, заготовления и снабжения организации имуществом; о фактической себестоимости произведенной продукции, выполненных работ, оказанных услуг; о фактическом финансовом результате (прибыли, убытке) от операций по обычной деятельности и прочих операций. Операционные счета в учете однородных хозяйственных операций применяются для формирования промежуточных показателей при отражении в учете хозяйственных процессов. Счета имеют не только техническое значение в обеспечении учетной регистрации хозяйственной деятельности, но и в контроле отдельных показателей, выявлении

секторов, повлиявших на формирование учетных данных[29].

Группами операционных счетов в типовом плане счетов бухгалтерского учета, представленными на рис. 6, являются: собирательно-распределительные счета, предназначенные дня сбора отдельных затрат и последующего их распределения; калькуляционные счета, необходимые для сбора затрат составляющих себестоимость продукции, работ услуг, и их калькулирования.

Рис. 6. Группы операционных счетов[30]

Собирательно-распределительные счета применяются в учетном процессе для сбора затрат, которые в момент принятия их к учету нельзя (в соответствие нормативными актами или принятой практикой по положениям учетной политики) или нецелесообразно относить на соответствующие счета. Нецелесообразность их непосредственного отнесения на соответствующие счета затрат определяется необходимостью расчета их величины по местам возникновения затрат (цехам, производствам, переделам, отделениям), видам продукции, ее сортам[31].

В дебете собирательно-распределительных счетов в течение отчетного периода отражается совокупность затрат подлежащих распределению по окончании этого периода. Кредит содержит сумму списанных (распределенных и перечисленных по назначению) затрат. Обычно такие счета не имеют остатка, а учтенные затраты в полной сумме подлежат списанию по назначению на соответствующие синтетические счета.

Группа собирательно-распределительных счетов включает счет 25 «Общепроизводственные расходы», счет 26 «Общехозяйственные расходы», счет 44 «Расходы на продажу» [32].

Разновидностью собирательно-распределительных счетов являются распределительные счета по периодам, используемые для распределения расходов и доходов организации, относящихся к разным будущим временным периодам. Они используются в целях сбора расходов и доходов, возникших водном отчетном периоде, но относящихся к разным будущим периодам.

Отношение расходов и доходов к тому или иному отчетному периоду вызвано необходимостью соблюдения в бухгалтерском учете требования временной определенности фактов хозяйственной деятельности. Расходы и доходы, отраженные на распределительных счетах, частично списываются в данном отчетном периоде в суммах, относящихся к этому периоду. Остальные расходы и доходы показываются как остатки. Видами распределительных счетов по периодам являются счет 97 «Расходы будущих периодов», счет 98 «Доходы

будущих периодов», счет 96 «Резервы предстоящих расходов» [33].

Калькуляционные счета ведутся в целях сбора расходов, составляющих: фактическую себестоимость материально-производственных запасов; фактическую себестоимость продукции, работ услуг; первоначальную стоимость созданных в организации основных средств и нематериальных активов[34].

В дебет калькуляционных счетов списываются все затраты по приобретению материально-производственных запасов, объектов основных средств и нематериальных активов, созданию их в самой организации, а также производству продукции, работ услуг[35]. С кредита этих счетов производится списание фактической себестоимости (первоначальной стоимости) приобретенного и созданного в организации имущества. Остаток калькуляционных счетов, являющийся дебетовым, показывает сумму фактических затрат организации, не включенных в фактическую себестоимость (первоначальную стоимость) имущества на конец отчетного периода. Этот остаток представляет собой: фактическую себестоимость материально-производственных запасов, не списанных в

производство; фактическую себестоимость не завершенных строительством объектов основных средств; фактическую себестоимость незавершенных нематериальных активов; фактическую себестоимость незавершенного производства продукции, работ, услуг.

Калькуляционные счета включают счет 10 «Материалы», счет 08 «Вложения во внеоборотные активы», счет 20 «Основное производство», счет 23 «Вспомогательные производства».

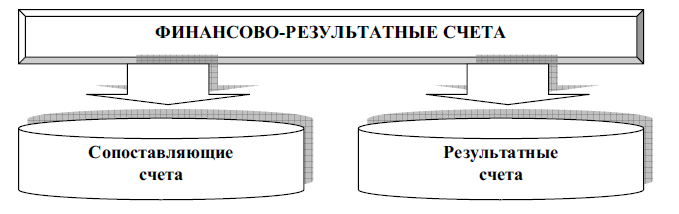

1.1.4. Характеристика финансово-результатных счетов

Финансово-результатные счета включают счета учета финансового результата по группе однородных хозяйственных операций. Видами финансово-результатных счетов, представленных на (рис. 7), являются: сопоставляющие счета, используемые при сопоставлении хозяйственных оборотов на счетах,

представленных в двух разных оценках; результатные счета для отражения финансовых результатов деятельности организации[36].

Сопоставляющие счета служат для выявления результатов группы хозяйственных операций, к которым могут относиться: результаты снабженческой деятельности; результаты производственной деятельности; финансовые результаты по выбытию внеоборотных активов (основных средств, доходных вложений в материальные ценности, нематериальных активов) [37].

Результаты снабженческой деятельности выявляются на счете 15 «Заготовление и приобретение материальных ценностей» при сопоставлении дебетового оборота — фактической себестоимости приобретенных (заготовленных) материально-производственных запасов, и кредитового оборота, представляющего стоимость поступивших ценностей по учетным ценам.

Рис. 7. Группы финансово-результатных счетов[38]

Оценка результатов производственной деятельности с помощью сопоставляющих счетов возможна по данным счета 28 «Брак в производстве» и счета

40 «Выпуск продукции (работ, услуг)». По дебету сопоставляющего счета 28 «Брак в производстве» показывают фактическую себестоимость окончательно забракованной продукции и расходы по исправлению брака, а по кредиту — суммы, списанные в уменьшение потерь от брака. По окончании текущего месяца сопоставлением дебетового и кредитового оборотов счета 28 «Брак в производстве» рассчитывают сумму потерь от брака за текущий период, включаемую в фактическую себестоимость продукции[39].

Сопоставляющий счет 40 «Выпуск продукции (работ, услуг)» используется для сопоставления дебетового оборота по счету, представляющего фактическую производственную себестоимость изготовленной продукции, выполненных работ, оказанных услуг за отчетный месяц, и его кредитового оборота,

который показывает нормативную (плановую) себестоимость продукции, работ, услуг, выпущенных из производства. Разность между суммами дебетового

и кредитового оборотов сопоставляющего счета 40 «Выпуск продукции (работ, услуг)» составляет отклонение фактической производственной себестоимости от нормативной (плановой) себестоимости, которое списывается на проданную продукцию, а счет 40 «Выпуск продукции (работ, услуг)» по окончании месяца закрывается. Остатков на сопоставляющих счетах по учету результатов снабженческой деятельности и результатов производственной деятельности, как

правило, не бывает[40].

Финансовые результаты по выбытию внеоборотных активов выявляются на сопоставляющих счетах следующим образом: списывается остаточная стоимость объекта внеоборотных активов по кредиту сопоставляющих счетов; списывается сумма амортизации, начисленной по выбывающему объекту за время его эксплуатации в организации, по кредиту сопоставляющих счетов; сопоставляется сумма первоначальной стоимости (фактической себестоимости) объекта

внеоборотных активов, учтенная при его поступлении в эксплуатацию по дебету сопоставляющего счета, и итоговая сумма его остаточной стоимости и начисленной амортизации по объекту, учтенная по кредиту счета; полученный в результате сопоставления финансовый результат от выбытия объекта отражается по кредиту этого сопоставляющего счета и дебету результатного счета, что позволяет произвести не только расчет убытка от списания объекта внеоборотных активов, но и отразить его сумму на результатном счете[41].

Сопоставляющими счетами являются основные активные счета 01 «Основные средства», 04 «Нематериальные активы», 03 «Доходные вложения в материальные ценности» [42].

Результатные счета открываются для выявления: финансового результата группы хозяйственных операций внутри отчетного периода; финансового результата от обычной деятельности за отчетный период; финансового результата от прочих операций в течение отчетного периода; итогового финансового результата деятельности за отчетный период; общего финансового результата нарастающим итогом (нераспределенной прибыли, непокрытого убытка) за весь период работы организации. Результатные счета необходимы для выявления суммы чистой прибыли (чистого убытка) организации за отчетный период. По дебету таких счетов показываются потери, убытки, отдельные виды расходов, влияющие на промежуточный и окончательный финансовые результаты деятельности, сумма валовых расходов организации. Кредит результатных счетов обеспечивает учетной информацией о суммах отдельных видов доходов организации и валового дохода[43]. Кредитовый остаток счетов свидетельствует о

величине полученной прибыли по отдельным операциям, сумме чистой прибыли организации, сумме оставшейся в распоряжении организации нераспределенной прибыли на отчетную дату. Дебетовый остаток представляет сумму полученного убытка по отдельным операциям, сумму чистого убытка, сумму непокрытого убытка организации на отчетную дату[44].

К результатным счетам относятся счет 90 «Продажи», счет 91 «Прочие доходы и расходы», счет 99 «Прибыли и убытки», счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Наиболее типичным результатным счетом является счет 90 «Продажи», используемый для отражения хозяйственных операций по выявлению финансового результата от обычной деятельности организации за отчетный период. По дебету счета 90 «Продажи» ведется учет всей совокупности расходов, возникших за отчетный период при производстве и продаже продукции, работ, услуг: полной фактической себестоимости в корреспонденции с кредитом счетов 20 «Основное производство», 40 «Выпуск продукции (работ, услуг)», 43 «Готовая продукция», 44 «Расходы на продажу»; налога на добавленную стоимость в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам»; акцизов в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам». Для этого к счету 90 «Продажи» ведется несколько субсчетов: 90-2 «Себестоимость продаж»; 90-3 «Налог на добавленную стоимость»; 90-4 «Акцизы» [45].

Кредитовый оборот счета 90 «Продажи» формируется на сумму выручки за отгруженную продукцию, выполненные работы и оказанные услуги в корреспонденции с дебетом счетов 62 «Расчеты с покупателями и заказчиками», 50 «Касса», 51 «Расчетные счета». Для этого к счету 90 «Продажи» предусмотрен субсчет 90-1 «Выручка». Ежемесячно сопоставлением совокупных оборотов счета 90 «Продажи» по кредиту и дебету определяется финансовый результат (прибыль, убыток) от продаж за отчетный месяц на субсчете 90-9 «Прибыль / убыток от продаж». Он заключительными оборотами ежемесячно списывается

на счет 99 «Прибыли и убытки» [46]. Прибыль, полученная за отчетный месяц, учитывается корреспонденцией:

Д-т сч. 90 «Продажи», субсч. 9 «Прибыль/убыток от продаж»

Кр-т сч. 99 «Прибыли и убытки».

Убыток от продаж за отчетный месяц отражается на счетах записью:

Д-т сч. 99 «Прибыли и убытки»

Кр-т сч. 90 «Продажи», субсч. 9 «Прибыль/убыток от продаж».

После этого счет 90 «Продажи» закрывается и остатка не имеет[47].

1.1.5. Характеристика забалансовых счетов

Кроме рассмотренных счетов, сгруппированных по назначению и структуре (строению), особую группу составляют забалансовые счета. Их основное отличие от счетов, участвующих в формировании баланса (балансовых счетов),

заключается в использовании для учета ценностей, не принадлежащих организации, но находящихся у нее временно в пользовании или распоряжении, а также условных прав и обязательств. Кроме этого, отдельные забалансовые

счета применяются для контроля отдельных хозяйственных операций[48].

Поскольку забалансовые счета предназначены для учета ценностей, представляемых организацией не в бухгалтерском балансе, а за балансом (в справке о наличии ценностей, учитываемых на забалансовых счетах), к ним не применяется двойная запись. Учет на забалансовых счетах ведется по простой системе с односторонней записью либо по дебету забалансового счета, либо по кредиту такого счета[49]. Так, основные средства, поступившие в организацию на условиях текущей аренды по договору, отражаются в учете записью:

Д-т сч. 001 «Арендованные основные средства».

После передачи их владельцу в соответствии с условиями договора аренды в учете арендодателя выполняется запись:

Кр-т сч. 001 «Арендованные основные средства» [50].

1.2. Группировка бухгалтерских счетов по экономическому содержанию

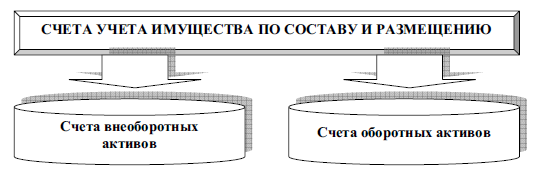

Группами счетов по экономическому содержанию счета являются: счета учета имущества по составу и размещению; счета учета обязательств (источников образования имущества); счета учета хозяйственных процессов и результатов[51].

1.2.1. Характеристика счетов учета имущества по составу и размещению

Счета учета имущества по составу и размещению необходимы в процессе перехода средств организации (имущества) из одной формы в другую по мере осуществления воспроизводственного процесса. Формы изменения хозяйственных средств на разных стадиях расширенного воспроизводства фиксируются посредством совокупности счетов, предназначенных для каждой из этих стадий[52].

Счета учета имущества по составу и размещению имеют две разновидности (рис. 8): счета внеоборотных активов; счета оборотных активов. Счетами внеоборотных активов являются: счета нематериальных активов; счета основных средств; счета долгосрочных финансовых вложений.

Рис. 8. Счет учета имущества по составу и размещению[53]

Счета нематериальных активов отражают исключительные права на результаты интеллектуальной деятельности (исключительные права на изобретения, полезные модели, промышленные образцы). Эти права не изменяют своей формы, но в процессе использования в хозяйственной деятельности постепенно переносят свою стоимость на стоимость готового продукта. Для учета нематериальных активов используются счет 04 «Нематериальные активы», счет 05 «Амортизация нематериальных активов», счет 08 «Вложения во внеоборотные активы», счет 09 «Отложенные налоговые активы» [54].

Счета основных средств характеризуют основные средства труда, используемые в производственном процессе (здания, сооружения, машины, оборудование). В течение срока эксплуатации они не потребляются, сохраняют первоначальную натуральную форму, но постепенно теряют свою стоимость. Учет движения основных средств и постепенная потеря ими первоначальных качеств отражаются на счетах основных средств 01 «Основные средства», 02 «Амортизация основных средств», 03 «Доходные вложения в материальные ценности», 07 «Оборудование к установке» и 09 «Отложенные налоговые активы» [55].

Счета долгосрочных финансовых вложений используются для учета инвестиций в ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, предоставленные другим организациям займы. По финансовым вложениям, по которым не определяется их текущая рыночная стоимость, может наблюдаться устойчивое существенное снижение их стоимости ниже величины экономических выгод,

которые организация рассчитывала получить от этих вложений. Такое обесценение финансовых вложений является основанием для создания резерва под их обесценение. В связи с этим счетами долгосрочных финансовых вложений являются счет 58 «Финансовые вложения» и счет 59 «Резервы под обесценения финансовых вложений» в суммах, относящихся к долгосрочным финансовым вложениям, а также счет 09 «Отложенные налоговые активы».

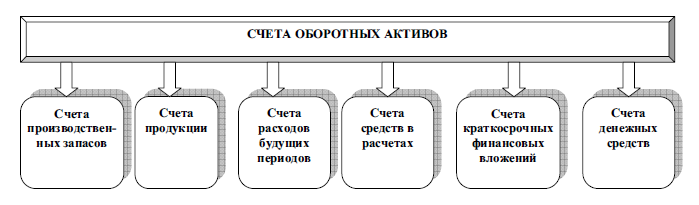

Счета оборотных активов представлены на рис. 9.

Счета производственных запасов включают счета учета предметов труда,

которые приобретены организацией для последующего использования в производственном процессе, обслуживании производства или управленческих целях.

Рис. 9. Счет оборотных активов[56]

В состав счетов производственных запасов включают счет 10 «Материалы», счет 15 «Заготовление и приобретение материальных ценностей», счет

16 «Отклонение в стоимости материальных ценностей», 14 «Резервы под снижение стоимости материальных ценностей», 19 «Налог на добавленную стоимость по приобретенным ценностям», 20 «Основное производство», 23 «Вспомогательные производства» [57].

Счета продукции характеризуют результат производственной деятельности организации и состоят из совокупности счетов, отражающих готовые изделия, работы, услуги, которые прошли производственную стадию и должны вступить в стадию продажи. Такими счетами являются счет 43 «Готовая продукция», счет 40 «Выпуск продукции (работ, услуг)», счет 45 «Товары отгруженные», счет 44 «Расходы на продажу» [58].

Счета расходов будущих периодов используются в учете расходов, которые возникли в прошлых или в текущем отчетном периодах, но должны быть

включены в состав расходов последующих периодов. Эти расходы относятся на счет 97 «Расходы будущих периодов» [59].

Совокупность счетов средств в расчетах позволяет организовать учет взаимоотношений организации с другими юридическими и физическими лицами. Результатом таких взаимоотношений является переход части имущества организации в форму дебиторской задолженности. Последующим этапом кругооборота средств организации будет превращение дебиторской задолженности в денежные средства. Средства в расчетах учитываются на счете 62 «Расчеты с покупателями и заказчиками», счете 63 «Расчеты по сомнительным долгам», счете 71 «Расчеты с подотчетными лицами», счете 75.1 «Расчеты с учредителями по вкладам в уставный (складочный) капитал», счете 76.2 «Расчеты по претензиям», счете 79 «Внутрихозяйственные расчеты». Особенностью счетов средств в расчетах является возможность учета на них не только дебиторской, но и кредиторской задолженностей, что находит отражение в бухгалтерском балансе[60].

Счета краткосрочных финансовых вложений необходимы для формирования информации о стоимости инвестиций организации в долговые и долевые ценные бумаги, займы, предоставленные другим организациям и физическим лицам, не являющимся работниками организации, и другие финансовые вложения на срок, не превышающий 12 мес. К ним относятся счет 58 «Финансовые вложения» и счет 59 «Резервы под обесценение финансовых вложений» [61].

Счета учета денежных средств отражают наличные денежные средства, денежные средства на счетах в банках, денежные средства, находящиеся в пути и внесенные в кассы кредитных учреждений, сберегательные кассы или кассы почтовых отделений связи для зачисления на банковские счета по назначению. Они включают счет 50 «Касса», счет 51 «Расчетные счета», счет 52 «Валютные счета», счет 55 «Специальные счета в банках», счет 57 «Переводы в пути».

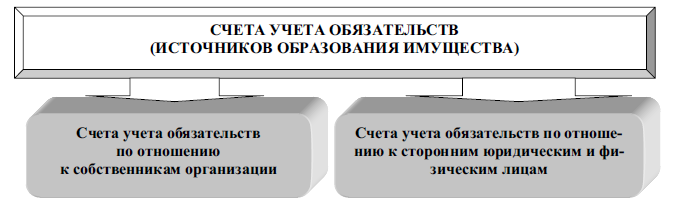

1.2.1. Характеристика счетов учета обязательств

В составе счетов, сгруппированных по экономическому содержанию, содержатся счета учета обязательств (источников образования имущества). Они имеют две разновидности (рис. 10).

Рис. 10. Разновидности счетов учета обязательств[62]

Счета учета обязательств по отношению к собственникам организации являются счетами, на которых учитываются собственные источники образования имущества: уставный (складочный) капитал, резервный капитал, добавочный капитал, прибыль, остающаяся в распоряжении организации. Эти счета можно разделить на две составляющие: счета учета обязательств, возникших в связи с образованием организации; счета учета обязательств, образованных в процессе деятельности организации[63].

Счетами учета обязательств, возникших в связи с образованием организации, считаются счет 80 «Уставный (складочный) капитал», счет 81 «Собственные акции (доли)». Счет 80 «Уставный (складочный) капитал» используется для учета движения уставного капитала, уставного фонда, складочного капитала, паевого фонда, зафиксированных в учредительных документах организации. Счет 81 «Собственные акции (доли)» необходим для учета собственных акций, выкупленных у акционеров, долей участника организации для перепродажи, аннулирования акций, передачи дали другим участникам[64].

К разновидности счетов обязательств по отношению к собственникам относятся счета учета обязательств, образованных в процессе деятельности организации и выделенных в типовом счетном плане в виде счета 82 «Резервный капитал», счета 83 «Добавочный капитал», счета 99 «Прибыли и убытки», счета 84 «Нераспределенная прибыль (непокрытый убыток)». Названные счета формируются учетными данными полностью (счет 82 «Резервный капитал») либо частично (счет 83 «Добавочный капитал») за счет прибыли, полученной в процессе деятельности. Они используются также в учетном процессе образования финансового результата по итогам работы за отчетный период и с момента начала деятельности организации. Общим признаком, объединяющим счета, является их использование для определения суммы задолженности организации ее собственникам[65].

Счета учета обязательств по отношению к сторонним юридическим и физическим лицам включают счета временно привлеченных (заемных) средств. По времени пользования этими ресурсами счета разделяются: на счета долгосрочных обязательств; на счета краткосрочных обязательств. Счета долгосрочных обязательств включают счета, на которых учитываются временно привлеченные ресурсы кредитных учреждений, а также сторонних юридических и физических лиц на срок более 12 месяцев[66]. Обязательства перед кредитными

учреждениями (долгосрочные кредиты), юридическими и физическими липами (долгосрочные займы) возникают, как правило, в связи с необходимостью приобретения или создания внеоборотных активов (расширение производства, строительство зданий, сооружений). Для этого используют счет 67 «Расчеты по долгосрочным кредитам и займам» и счет 77 «Отложенные налоговые обязательства» [67]. Счета краткосрочных обязательств необходимы для учета: временно привлеченных средств кредитных учреждений; заемных ресурсов юридических и физических лиц в связи с текущей производственной деятельностью организации (приобретением сырья, материалов, товаров и других предметов труда, выполнением работ, оказанием услуг); операций по распределению общественного продукта (с работниками организации по заработной плате, с внебюджетными фондами, с бюджетом). К ним относят счет 60 «Расчеты с поставщиками и подрядчиками», счет 66 «Расчеты по краткосрочным кредитам и займам», счет 68 «Расчеты по налогам и сборам», счет 69 «Расчеты по социальному страхованию и обеспечению», счет 70 «Расчеты с персоналом по оплате труда», счет 75-2 «Расчеты по выплате доходов», счет 76 «Расчеты с разными дебиторами и кредиторами» [68].

1.2.3. Характеристика счетов учета хозяйственных процессов и результатов

В зависимости от экономического содержания счета бухгалтерского учета группируются для учета хозяйственных процессов и результатов. Учет хозяйственных процессов организуется по операциям, составляющим процесс заготовления (снабжения) предметами труда производственной деятельности организации, процесс производства продукции, работ, услуг и процесс продажи произведенных ценностей[69].

Для определения учетных показателей в процессе заготовления (снабжения) предметами труда используются счета 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 14 «Резервы под снижение стоимости материальных ценностей», 19 «Налог на добавленную стоимость по приобретенным ценностям». Они необходимы для расчета составляющих фактических затрат по заготовлению и приобретению ресурсов для производственной деятельности[70].

Процесс производства продукции, работ, услуг учитывается на счетах 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве». Счета производства ведутся для определения совокупности видов затрат, формирующих фактическую себестоимость изготовления продукции, работ, услуг (производственную себестоимость) [71].

Процесс продажи произведенных ценностей включает операции по отгрузке, передаче, отпуску, предоставлению продукции, работ, уедут, а также учету сбытовых расходов. Он предшествует расчету финансовых результатов работы организации. К счетам учета продаж относятся счета 40 «Выпуск продукции (работ, услуг)», 43 «Готовая продукция», 45 «Товары отгруженные», 44 «Расходы на продажу», 90 «Продажи».

Учет результатов деятельности организации ведется на специальных счетах учета финансовых результатов, включающих счет 91 «Прочие доходы и расходы», счет98 «Доходы будущих периодов», счет 99 «Прибыли и убытки», счет 84 «Нераспределенная прибыль (непокрытый убыток)» [72].

Выводы

1. Бухгалтерский счёт представляет собой учётную позицию в бухгалтерском учёте, предназначенную для постоянного учёта в денежном выражении движения каждой однородной группы принадлежащих хозяйствующему субъекту средств и источников их образования методом двойной записи.

2. Группам и счетов по назначению и их структуре (строению) являются: основные счета; регулирующие счета; операционные счета; финансово-результатные счета; забалансовые счета. Основные счета предназначены для учета движения имущества организации и изменений в ее обязательствах (источниках образования имущества). Регулирующие счета используются для уточнения оценки имущества организации и ее обязательств. Операционные счета необходимы для обеспечения возможности отдельного учета: хозяйственных процессов; однородных хозяйственных операций. Финансово-результатные счета включают счета учета финансового результата по группе однородных хозяйственных операций. Забалансовые счета используются для учета ценностей, не принадлежащих организации, но находящихся у нее временно в пользовании или распоряжении, а также условных прав и обязательств.

3. Группами счетов по экономическому содержанию счета являются: счета учета имущества по составу и размещению; счета учета обязательств (источников образования имущества); счета учета хозяйственных процессов и результатов. Счета учета имущества по составу и размещению необходимы в процессе перехода средств организации (имущества) из одной формы в другую по мере осуществления воспроизводственного процесса. Счета учета обязательств по отношению к собственникам организации являются счетами, на которых учитываются собственные источники образования имущества: уставный (складочный) капитал, резервный капитал, добавочный капитал, прибыль, остающаяся в распоряжении организации. В зависимости от экономического содержания счета бухгалтерского учета группируются для учета хозяйственных процессов и результатов.

Глава 2. Двойная запись как метод бухгалтерского учета

2.1. Понятие и методика двойной записи

Главным правилом (или принципом) на котором построен современный бухгалтерский учет, это правило двойной записи. Существует большое количество формулировок правила двойной записи, для примера приведем одно из них «последствия сложившихся фактов хозяйственной жизни записываются равновеликой суммой дважды в дебет одного счета и в кредит другого»[73]. Возьмем другой пример, балансовое уравнение И.С. Шера в котором он утверждал, что собственность равна капиталу, исходя из этого, он вывел равенство Актив = Пассив. Правило двойной записи он объяснил как математическое следствие выведенного им балансового уравнения[74].

К сожалению, объективное экономическое обоснование существования двойной записи до сих пор не было установлено, что привело нас к большому количеству, как формулировок бухгалтерского учета, так и двойной записи. Такое положение дел ставит под сомнение теорию бухгалтерского учета как части экономических знаний, и переводит её в разряд технических приемов и общепринятых методов. Отсутствие обоснованного фундаментального закона препятствует гармоничному развитию бухгалтерского учета и возможно науки экономики в целом. Отсутствие экономического обоснования закона двойной записи позволяет фальсифицировать и искажать данные бухгалтерского учета, что снижает уровень доверия к предоставляемой информации[75].

Рассмотрим аксиомы, которые определят, что является имуществом, а также такое его свойство как стоимость, важнейшее для экономики.

Аксиома о стоимости: Стоимостью обладают только те объекты материальной и не материальной формы, которые обременены юридически подтвержденным правом собственности (или иным имущественным правом). Очевидно, что если вещь никому не принадлежит на праве собственности (или ином виде права), то и платить за эту вещь некому, и стоимости она не имеет. Такую вещь любой желающий может взять бесплатно.

Следствие I: Имущество - это объекты материальной и не материальной формы, обремененные юридически подтвержденным правом собственности (или иным имущественным видом права) и имеющее стоимостную оценку. Важно дать определение имуществу, так как оно образует высшую экономическую категорию – капитал.

Следствие II: Стоимость права собственности (или иного имущественного вида права) всегда равно стоимости имущества, которое оно обременяет. Процесс продажи имущества связан с возникновением различных по своей экономической природе, как юридических прав, так и вытекающих из них обязанностей связанных с одним объектом права. Поэтому в рамках данной теории имущественное право рассматривается как отдельный экономический элемент обладающий стоимостью равной стоимости объекта права[76].

Для того чтоб понять природу двойной записи нужно рассмотреть историю её возникновения. Глобальное распространение капитализма относят к середине 18 началу 19 века. В 18 веке в торговле уже существовали такие организационно правовые формы как товарищества и компании (к примеру, в 16 веке была создана Голландская Ост Индийская торговая компания) [77]. Компании имели такие преимущества перед частной собственностью как возможность объединения капиталов и привлечение заемных средств, что позволяло им совершать крупные сделки и получать большую прибыль по сравнению с частником и снижать риски[78]. Со временем это привело к образованию производственных компаний по примеру торговых компаний, с тем существенным отличием, что целью объединения капиталов было производство товаров и услуг, а не торговля. Особенностью компании был статус юридического лица, которое наделялось обособленным имуществом, несло самостоятельную имущественную ответственность, а так же вступало в хозяйственные отношения от своего имени. А это значит, что при передаче имущества коммерческой компании, имеющей статус юридического лица, происходило, как физическое, так и юридическое отделение владельца имущества от самого имущества собственно. Взамен права собственности на переданное имущество владелец получал исходящее из учредительного договора обязательственное право по своей стоимости равное стоимости переданного имущества, а вместе с ним и переданного права собственности на него. Именно этот социально–экономический процесс и является процессом создания капитала. Капитал - это имущество способное приносить прибыль (объект права) обремененное двумя видами имущественного права: обязательным правом и правом собственности. При этом каждым видом права обладают различные субъекты права[79].

Согласно второму следствию из аксиомы о стоимости, стоимость обоих видов прав всегда будет одинаковой, поскольку оба вида права привязаны к одному объекту права. Из природы капитала видно, что капиталом могут обладать только частные лица (капиталисты). Имущество, находящееся в распоряжении компании, не является капиталом компании, а является капиталом собственников компании. Компания является собственником имущества обремененного обязательственными правами, связанными с этим имуществом, а также обязательственными правами, вытекающими из его владения.

Процесс создания капитала описывается законом о двойной записи. Закон двойной записи описывает процесс создания капитала как разделение и взаимосвязь права собственности и обязательственного права, связанных с одним объектом права, и гласит, что стоимость обязательственного права и права собственности всегда равны. Стоимость обязательственного права учитывается раздельно от стоимости объекта права, это описывается математическим равенством. Стоимость права собственности на объект права = стоимости обязательственного права, обременяющей объект права[80].

Согласно закона о двойной записи, право собственности на объект права и обязательственные права с ним связанные учитываются раздельно. Традиционно сложившиеся в бухгалтерском учете названия: для имущества принадлежащего компании на праве собственности - это актив, для обязательственных прав связанных с этим имуществом, а также обязательственных прав вытекающих из его владения - это пассив[81].

Актив – стоимость совокупности имущества, способного приносить прибыль, обремененного обязательственными правами и принадлежащего компании на праве собственности. Пассив - стоимость совокупности обязательственных прав, обременяющих имущество компании.

Если мы представим математическую модель капитала компании, согласно закону о двойной записи, то получим:

Актив = Пассив

Данное равенство вывел И.С. Шер в своем труде «Бухгалтерия и баланс» [82].

Рассмотрим в упрощенной форме все этапы жизни капитала и возможные действия с ним.

1) Создание капитала, характеризуется отделением имущества и прав собственности (увеличение актива) от собственника и возникновением обязательственного права в стоимости равной стоимости отчужденного имущества (увеличение пассива). Суммы актива и пассива на момент начала создания капитала равны нулю.

0 + актив = 0 + пассив

2) Увеличение капитала отличается от создания капитала не нулевой суммой актива и пассива на момент начала увеличения капитала.

актив + 1 = пассив + 1

3) Ликвидация капитала, характеризуется погашением обязательственных прав обременяющих имущество компании путем выполнения обязательств. То есть возврата (владельцам обязательственных прав) имущества принадлежащего компании (в сумме равной стоимости обязательственных прав).

0 = 0 + (пассив – актив)

4) Уменьшение капитала отличается от ликвидации капитала не нулевой суммой актива и пассива на конец уменьшения капитала[83].

актив - 1 = пассив – 1

Изменение структуры актива и пассива является следствием закона о двойной записи и имеет одинаковую математическую природу с ним, но им собственно не является. Природа изменения структуры актива или пассива заключается во взаимном изменении качественных и количественных характеристик объектов их составляющих и описывается законом сохранения капитала. Закон о сохранении капитала гласит, что любое изменение внутренней структуры капитала не приводит к изменению его величины.

5) Изменение структуры актива.

(актив + 1) + (актив - 1) = пассив

6) Изменение структуры пассива.

актив = (пассив+1) + (пассив - 1) [84].

2.2. Ведение бухгалтерского учета без применения двойной записи

С 2013 г. у микропредприятий появилась возможность вести бухгалтерский учет без двойной записи (п. 6.1 ПБУ 1/2008) «Учетная политика организации»[85].

Организация является микропредприятием, если одновременно выполняются условия: средняя численность работников за предыдущий год не более 15 человек, доля компаний, которые не являются малыми, а также государства, муниципалитета, иностранных предприятий в уставном капитале не превышает 25%, выручка без НДС за предыдущий год составляет не более 60 000 000 руб.

Если вести учет без двойной записи, соответствующее решение необходимо закрепить в учетной политике для целей бухучета. При этом следует знать, что применять кассовый метод при ведении учета без двойной записи нельзя, те, учет необходимо вести методом начисления. И если такой способ учета упрощает бухгалтерскую работу, то предприятия вправе внести в учетную политику изменения посреди года (п. 10 ПБУ 1/2008[86]).

Микропредприятия вправе формировать бухгалтерскую отчетность на основе данных специальных регистров. Конкретных требований насчет содержания и названий регистров нет Соответственно, это могут быть, например, ведомости или таблицы. Главное, чтобы в регистрах были все необходимые реквизиты (название регистра и наименование фирмы составителя, дата начала и окончания ведения регистра), предусмотренные ст. 10 Федерального закона от 6 декабря 2011 г. № 402-ФЗ[87].

Каждый регистр рекомендуют применять для отдельного объекта учета

(п. 4.2 Информации Минфина России от 20 февраля 2013 г. № ПЗ-3 2012). Значит, понадобятся отдельные регистры для зарплаты, НДФЛ и страховых

взносов, иных налогов, основных средств, запасов. В целом учет в таком регистре напоминает ведение налогового учета при УСН в Книге учета доходов и расходов, но здесь отражаются абсолютно все хозяйственные операции, как влияющие на налоговую базу, так и не влияющие на нее.

Ведение учета без двойной записи не подразумевает отказа от применения традиционных счетов как таковых. То есть участки учета по-прежнему регламентированы, объекты бухгалтерского учета определены в статье 5 Закона № 402-Ф3, а правила признания, оценки и списания объектов со счетов установлены в ПБУ. Сохраняет силу и условие соответствия доходов и расходов (абз. 2 п. 19 ПБУ 10/99 «Расходы организации»[88]).

Новшество лишь в том, что учет на каждом счете ведется обособленно.

Между тем это не всегда возможно. Существует ряд калькуляционных показателей, не поддающихся независимому определению. Это касается себестоимости незавершенного производства или готовой продукции, а также финансового результата за отчетный период.

Очевидные преимущества бухучета без двойной записи заключаются в том, что для его ведения не требуются исполнители с высокой квалификацией, а также существенно сокращаются временные затраты.

Применять данную льготу следует осторожно. Ведь микропредприятие может вырасти. Соответственно, если фирма вела бухгалтерский учет без двойной записи, придется восстанавливать бухучет. А это, зачастую, дополнительные траты денег и времени.

Выводы

1.Двойная запись — способ ведения бухгалтерского учёта, при котором каждое изменение состояния средств организации отражается, по крайней мере, на двух бухгалтерских счетах, обеспечивая общий баланс.

2. С 2013 г. у микропредприятий появилась возможность вести бухгалтерский учет без двойной записи. Ведение учета без двойной записи не подразумевает отказа от применения традиционных счетов как таковых. Новшество лишь в том, что учет на каждом счете ведется обособленно.

Заключение

Бухгалтерский счёт представляет собой учётную позицию в бухгалтерском учёте, предназначенную для постоянного учёта в денежном выражении движения каждой однородной группы принадлежащих хозяйствующему субъекту средств и источников их образования методом двойной записи.

Группам и счетов по назначению и их структуре (строению) являются: основные счета; регулирующие счета; операционные счета; финансово-результатные счета; забалансовые счета. Основные счета предназначены для учета движения имущества организации и изменений в ее обязательствах (источниках образования имущества). Регулирующие счета используются для уточнения оценки имущества организации и ее обязательств. Операционные счета необходимы для обеспечения возможности отдельного учета: хозяйственных процессов; однородных хозяйственных операций. Финансово-результатные счета включают счета учета финансового результата по группе однородных хозяйственных операций. Забалансовые счета используются для учета ценностей, не принадлежащих организации, но находящихся у нее временно в пользовании или распоряжении, а также условных прав и обязательств.

Группами счетов по экономическому содержанию счета являются: счета учета имущества по составу и размещению; счета учета обязательств (источников образования имущества); счета учета хозяйственных процессов и результатов. Счета учета имущества по составу и размещению необходимы в процессе перехода средств организации (имущества) из одной формы в другую по мере осуществления воспроизводственного процесса. Счета учета обязательств по отношению к собственникам организации являются счетами, на которых учитываются собственные источники образования имущества: уставный (складочный) капитал, резервный капитал, добавочный капитал, прибыль, остающаяся в распоряжении организации. В зависимости от экономического содержания счета бухгалтерского учета группируются для учета хозяйственных процессов и результатов.

Двойная запись — способ ведения бухгалтерского учёта, при котором каждое изменение состояния средств организации отражается, по крайней мере, на двух бухгалтерских счетах, обеспечивая общий баланс.

С 2013 г. у микропредприятий появилась возможность вести бухгалтерский учет без двойной записи. Ведение учета без двойной записи не подразумевает отказа от применения традиционных счетов как таковых. Новшество лишь в том, что учет на каждом счете ведется обособленно.

Список литературы

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете».

- Приказ Минфина России от 06.10.2008 № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»).

- Положение по бухгалтерскому учету «расходы организации» ПБУ 10/1999 (утв. приказом Минфина РФ от 6 мая 1999 г. № 107 н).

- Адамян Р.А. Взаимосвязь синтетических и аналитических счетов в бухгалтерском учете // В сборнике: АГРАРНАЯ НАУКА, ТВОРЧЕСТВО, РОСТ Сборник научный трудов по материалам VI Международной научно-практической конференции. Перспективы развития учетно-аналитической работы в организациях различных отраслей экономики (Секция факультета «Учетно-финансовый»). ФГБОУ ВО СТАВРОПОЛЬСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ. 2016. С. 3-6.

- Вовк А.А., Вовк Ю.А., Чуприкова З.В. Вопросы структуры плана счетов бухгалтерского финансового учета // Экономика железных дорог. 2014. № 7. С. 54-60.

- Грабовец О.В. Классификация бухгалтерских счетов по российским стандартам // В сборнике: СОВРЕМЕННЫЙ ВЗГЛЯД НА БУДУЩЕЕ НАУКИ Сборник статей Международной научно-практической конференции. 2014. С. 21.

- Кочиева Ю.С., Власова Н.С. Двойная запись: история возникновения и значение // В сборнике: ЭКОНОМИЧЕСКАЯ НАУКА В XXI ВЕКЕ: ПРОБЛЕМЫ, ПЕРСПЕКТИВЫ, ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ Материалы международной научно-практической конференции студентов, аспирантов, магистрантов и преподавателей. 2013. С. 38-43.

- Поленова С.Н. Классификация счетов бухгалтерского учета // Бухгалтер и закон. 2008. № 6. С. 4-8.

- Слюсарь Л.Ф. «Двойная запись» в системе бухгалтерского учета // В сборнике: Актуальные вопросы в научной работе и образовательной деятельности сборник научных трудов по материалам Международной научно-практической конференции: в 10 томах. 2015. С. 125-129.

- Сорокин Н.Д. Двойная запись с точки зрения истории бухгалтерского учета // В сборнике: ЭКОНОМИКА И УПРАВЛЕНИЕ НАРОДНЫМ ХОЗЯЙСТВОМ сборник статей V Международной научно-практической конференции. Под редакцией Б.Н. Герасимова. 2014. С. 178-183.

- Сочнева Н.И., Башарина А.В. Проблемы классификации счетов бухгалтерского учета // Международный журнал экспериментального образования. 2011. № 8. С. 285-287.

- Ярославцева Е.А. Счет расчетов в современном бухгалтерском учете // Международный бухгалтерский учет. 2010. № 18. С. 40-44.

-

Грабовец О.В. Классификация бухгалтерских счетов по российским стандартам // В сборнике: СОВРЕМЕННЫЙ ВЗГЛЯД НА БУДУЩЕЕ НАУКИ Сборник статей Международной научно-практической конференции. 2014. С. 21. ↑

-

Поленова С.Н. Классификация счетов бухгалтерского учета // Бухгалтер и закон. 2008. № 6. С. 4-8. ↑

-

Адамян Р.А. Взаимосвязь синтетических и аналитических счетов в бухгалтерском учете // В сборнике: АГРАРНАЯ НАУКА, ТВОРЧЕСТВО, РОСТ Сборник научный трудов по материалам VI Международной научно-практической конференции. Перспективы развития учетно-аналитической работы в организациях различных отраслей экономики (Секция факультета «Учетно-финансовый»). ФГБОУ ВО СТАВРОПОЛЬСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ. 2016. С. 3-6. ↑

-

Сочнева Н.И., Башарина А.В. Проблемы классификации счетов бухгалтерского учета // Международный журнал экспериментального образования. 2011. № 8. С. 285-287. ↑

-

Поленова С.Н. Классификация счетов бухгалтерского учета // Бухгалтер и закон. 2008. № 6. С. 4-8. ↑

-

Грабовец О.В. Классификация бухгалтерских счетов по российским стандартам // В сборнике: СОВРЕМЕННЫЙ ВЗГЛЯД НА БУДУЩЕЕ НАУКИ Сборник статей Международной научно-практической конференции. 2014. С. 21. ↑

-

Поленова С.Н. Классификация счетов бухгалтерского учета // Бухгалтер и закон. 2008. № 6. С. 4-8. ↑

-

Сочнева Н.И., Башарина А.В. Проблемы классификации счетов бухгалтерского учета // Международный журнал экспериментального образования. 2011. № 8. С. 285-287. ↑

-

Поленова С.Н. Классификация счетов бухгалтерского учета // Бухгалтер и закон. 2008. № 6. С. 4-8. ↑

-

Вовк А.А., Вовк Ю.А., Чуприкова З.В. Вопросы структуры плана счетов бухгалтерского финансового учета // Экономика железных дорог. 2014. № 7. С. 54-60. ↑

-

Сочнева Н.И., Башарина А.В. Проблемы классификации счетов бухгалтерского учета // Международный журнал экспериментального образования. 2011. № 8. С. 285-287. ↑

-

Грабовец О.В. Классификация бухгалтерских счетов по российским стандартам // В сборнике: СОВРЕМЕННЫЙ ВЗГЛЯД НА БУДУЩЕЕ НАУКИ Сборник статей Международной научно-практической конференции. 2014. С. 21. ↑

-

Поленова С.Н. Классификация счетов бухгалтерского учета // Бухгалтер и закон. 2008. № 6. С. 4-8. ↑

-

Сочнева Н.И., Башарина А.В. Проблемы классификации счетов бухгалтерского учета // Международный журнал экспериментального образования. 2011. № 8. С. 285-287. ↑

-

Вовк А.А., Вовк Ю.А., Чуприкова З.В. Вопросы структуры плана счетов бухгалтерского финансового учета // Экономика железных дорог. 2014. № 7. С. 54-60. ↑

-

Поленова С.Н. Классификация счетов бухгалтерского учета // Бухгалтер и закон. 2008. № 6. С. 4-8. ↑

-

Адамян Р.А. Взаимосвязь синтетических и аналитических счетов в бухгалтерском учете // В сборнике: АГРАРНАЯ НАУКА, ТВОРЧЕСТВО, РОСТ Сборник научный трудов по материалам VI Международной научно-практической конференции. Перспективы развития учетно-аналитической работы в организациях различных отраслей экономики (Секция факультета «Учетно-финансовый»). ФГБОУ ВО СТАВРОПОЛЬСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ. 2016. С. 3-6. ↑

-

Поленова С.Н. Классификация счетов бухгалтерского учета // Бухгалтер и закон. 2008. № 6. С. 4-8. ↑

-

Сочнева Н.И., Башарина А.В. Проблемы классификации счетов бухгалтерского учета // Международный журнал экспериментального образования. 2011. № 8. С. 285-287. ↑

-

Грабовец О.В. Классификация бухгалтерских счетов по российским стандартам // В сборнике: СОВРЕМЕННЫЙ ВЗГЛЯД НА БУДУЩЕЕ НАУКИ Сборник статей Международной научно-практической конференции. 2014. С. 21. ↑

-

Вовк А.А., Вовк Ю.А., Чуприкова З.В. Вопросы структуры плана счетов бухгалтерского финансового учета // Экономика железных дорог. 2014. № 7. С. 54-60. ↑

-

Поленова С.Н. Классификация счетов бухгалтерского учета // Бухгалтер и закон. 2008. № 6. С. 4-8. ↑

-

Сочнева Н.И., Башарина А.В. Проблемы классификации счетов бухгалтерского учета // Международный журнал экспериментального образования. 2011. № 8. С. 285-287. ↑

-

Вовк А.А., Вовк Ю.А., Чуприкова З.В. Вопросы структуры плана счетов бухгалтерского финансового учета // Экономика железных дорог. 2014. № 7. С. 54-60. ↑

-

Поленова С.Н. Классификация счетов бухгалтерского учета // Бухгалтер и закон. 2008. № 6. С. 4-8. ↑

-

Адамян Р.А. Взаимосвязь синтетических и аналитических счетов в бухгалтерском учете // В сборнике: АГРАРНАЯ НАУКА, ТВОРЧЕСТВО, РОСТ Сборник научный трудов по материалам VI Международной научно-практической конференции. Перспективы развития учетно-аналитической работы в организациях различных отраслей экономики (Секция факультета «Учетно-финансовый»). ФГБОУ ВО СТАВРОПОЛЬСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ. 2016. С. 3-6. ↑

-

Грабовец О.В. Классификация бухгалтерских счетов по российским стандартам // В сборнике: СОВРЕМЕННЫЙ ВЗГЛЯД НА БУДУЩЕЕ НАУКИ Сборник статей Международной научно-практической конференции. 2014. С. 21. ↑

-

Сочнева Н.И., Башарина А.В. Проблемы классификации счетов бухгалтерского учета // Международный журнал экспериментального образования. 2011. № 8. С. 285-287. ↑

-

Поленова С.Н. Классификация счетов бухгалтерского учета // Бухгалтер и закон. 2008. № 6. С. 4-8. ↑

-

Поленова С.Н. Классификация счетов бухгалтерского учета // Бухгалтер и закон. 2008. № 6. С. 4-8. ↑

-

Вовк А.А., Вовк Ю.А., Чуприкова З.В. Вопросы структуры плана счетов бухгалтерского финансового учета // Экономика железных дорог. 2014. № 7. С. 54-60. ↑

-

Грабовец О.В. Классификация бухгалтерских счетов по российским стандартам // В сборнике: СОВРЕМЕННЫЙ ВЗГЛЯД НА БУДУЩЕЕ НАУКИ Сборник статей Международной научно-практической конференции. 2014. С. 21. ↑

-

Сочнева Н.И., Башарина А.В. Проблемы классификации счетов бухгалтерского учета // Международный журнал экспериментального образования. 2011. № 8. С. 285-287. ↑

-

Поленова С.Н. Классификация счетов бухгалтерского учета // Бухгалтер и закон. 2008. № 6. С. 4-8. ↑

-

Вовк А.А., Вовк Ю.А., Чуприкова З.В. Вопросы структуры плана счетов бухгалтерского финансового учета // Экономика железных дорог. 2014. № 7. С. 54-60. ↑

-

Сочнева Н.И., Башарина А.В. Проблемы классификации счетов бухгалтерского учета // Международный журнал экспериментального образования. 2011. № 8. С. 285-287. ↑

-

Грабовец О.В. Классификация бухгалтерских счетов по российским стандартам // В сборнике: СОВРЕМЕННЫЙ ВЗГЛЯД НА БУДУЩЕЕ НАУКИ Сборник статей Международной научно-практической конференции. 2014. С. 21. ↑

-

Поленова С.Н. Классификация счетов бухгалтерского учета // Бухгалтер и закон. 2008. № 6. С. 4-8. ↑

-

Вовк А.А., Вовк Ю.А., Чуприкова З.В. Вопросы структуры плана счетов бухгалтерского финансового учета // Экономика железных дорог. 2014. № 7. С. 54-60. ↑

-

Сочнева Н.И., Башарина А.В. Проблемы классификации счетов бухгалтерского учета // Международный журнал экспериментального образования. 2011. № 8. С. 285-287. ↑

-

Поленова С.Н. Классификация счетов бухгалтерского учета // Бухгалтер и закон. 2008. № 6. С. 4-8. ↑

-

Грабовец О.В. Классификация бухгалтерских счетов по российским стандартам // В сборнике: СОВРЕМЕННЫЙ ВЗГЛЯД НА БУДУЩЕЕ НАУКИ Сборник статей Международной научно-практической конференции. 2014. С. 21. ↑

-

Сочнева Н.И., Башарина А.В. Проблемы классификации счетов бухгалтерского учета // Международный журнал экспериментального образования. 2011. № 8. С. 285-287. ↑

-

Вовк А.А., Вовк Ю.А., Чуприкова З.В. Вопросы структуры плана счетов бухгалтерского финансового учета // Экономика железных дорог. 2014. № 7. С. 54-60. ↑

-

Поленова С.Н. Классификация счетов бухгалтерского учета // Бухгалтер и закон. 2008. № 6. С. 4-8. ↑

-

Сочнева Н.И., Башарина А.В. Проблемы классификации счетов бухгалтерского учета // Международный журнал экспериментального образования. 2011. № 8. С. 285-287. ↑

-

Адамян Р.А. Взаимосвязь синтетических и аналитических счетов в бухгалтерском учете // В сборнике: АГРАРНАЯ НАУКА, ТВОРЧЕСТВО, РОСТ Сборник научный трудов по материалам VI Международной научно-практической конференции. Перспективы развития учетно-аналитической работы в организациях различных отраслей экономики (Секция факультета «Учетно-финансовый»). ФГБОУ ВО СТАВРОПОЛЬСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ. 2016. С. 3-6. ↑

-

Грабовец О.В. Классификация бухгалтерских счетов по российским стандартам // В сборнике: СОВРЕМЕННЫЙ ВЗГЛЯД НА БУДУЩЕЕ НАУКИ Сборник статей Международной научно-практической конференции. 2014. С. 21. ↑

-

Поленова С.Н. Классификация счетов бухгалтерского учета // Бухгалтер и закон. 2008. № 6. С. 4-8. ↑

-

Сочнева Н.И., Башарина А.В. Проблемы классификации счетов бухгалтерского учета // Международный журнал экспериментального образования. 2011. № 8. С. 285-287. ↑

-

Вовк А.А., Вовк Ю.А., Чуприкова З.В. Вопросы структуры плана счетов бухгалтерского финансового учета // Экономика железных дорог. 2014. № 7. С. 54-60. ↑

-

Сочнева Н.И., Башарина А.В. Проблемы классификации счетов бухгалтерского учета // Международный журнал экспериментального образования. 2011. № 8. С. 285-287. ↑

-

Поленова С.Н. Классификация счетов бухгалтерского учета // Бухгалтер и закон. 2008. № 6. С. 4-8. ↑

-

Грабовец О.В. Классификация бухгалтерских счетов по российским стандартам // В сборнике: СОВРЕМЕННЫЙ ВЗГЛЯД НА БУДУЩЕЕ НАУКИ Сборник статей Международной научно-практической конференции. 2014. С. 21. ↑

-

Вовк А.А., Вовк Ю.А., Чуприкова З.В. Вопросы структуры плана счетов бухгалтерского финансового учета // Экономика железных дорог. 2014. № 7. С. 54-60. ↑

-

Поленова С.Н. Классификация счетов бухгалтерского учета // Бухгалтер и закон. 2008. № 6. С. 4-8. ↑

-

Вовк А.А., Вовк Ю.А., Чуприкова З.В. Вопросы структуры плана счетов бухгалтерского финансового учета // Экономика железных дорог. 2014. № 7. С. 54-60. ↑

-

Сочнева Н.И., Башарина А.В. Проблемы классификации счетов бухгалтерского учета // Международный журнал экспериментального образования. 2011. № 8. С. 285-287. ↑

-

Поленова С.Н. Классификация счетов бухгалтерского учета // Бухгалтер и закон. 2008. № 6. С. 4-8. ↑

-

Вовк А.А., Вовк Ю.А., Чуприкова З.В. Вопросы структуры плана счетов бухгалтерского финансового учета // Экономика железных дорог. 2014. № 7. С. 54-60. ↑

-

Грабовец О.В. Классификация бухгалтерских счетов по российским стандартам // В сборнике: СОВРЕМЕННЫЙ ВЗГЛЯД НА БУДУЩЕЕ НАУКИ Сборник статей Международной научно-практической конференции. 2014. С. 21. ↑

-

Поленова С.Н. Классификация счетов бухгалтерского учета // Бухгалтер и закон. 2008. № 6. С. 4-8. ↑

-

Ярославцева Е.А. Счет расчетов в современном бухгалтерском учете // Международный бухгалтерский учет. 2010. № 18. С. 40-44. ↑

-

Вовк А.А., Вовк Ю.А., Чуприкова З.В. Вопросы структуры плана счетов бухгалтерского финансового учета // Экономика железных дорог. 2014. № 7. С. 54-60. ↑

-

Грабовец О.В. Классификация бухгалтерских счетов по российским стандартам // В сборнике: СОВРЕМЕННЫЙ ВЗГЛЯД НА БУДУЩЕЕ НАУКИ Сборник статей Международной научно-практической конференции. 2014. С. 21. ↑

-

Сочнева Н.И., Башарина А.В. Проблемы классификации счетов бухгалтерского учета // Международный журнал экспериментального образования. 2011. № 8. С. 285-287. ↑

-

Поленова С.Н. Классификация счетов бухгалтерского учета // Бухгалтер и закон. 2008. № 6. С. 4-8. ↑

-

Ярославцева Е.А. Счет расчетов в современном бухгалтерском учете // Международный бухгалтерский учет. 2010. № 18. С. 40-44. ↑

-

Вовк А.А., Вовк Ю.А., Чуприкова З.В. Вопросы структуры плана счетов бухгалтерского финансового учета // Экономика железных дорог. 2014. № 7. С. 54-60. ↑

-

Вовк А.А., Вовк Ю.А., Чуприкова З.В. Вопросы структуры плана счетов бухгалтерского финансового учета // Экономика железных дорог. 2014. № 7. С. 54-60. ↑

-

Поленова С.Н. Классификация счетов бухгалтерского учета // Бухгалтер и закон. 2008. № 6. С. 4-8. ↑

-

Грабовец О.В. Классификация бухгалтерских счетов по российским стандартам // В сборнике: СОВРЕМЕННЫЙ ВЗГЛЯД НА БУДУЩЕЕ НАУКИ Сборник статей Международной научно-практической конференции. 2014. С. 21. ↑

-

Слюсарь Л.Ф. «Двойная запись» в системе бухгалтерского учета // В сборнике: Актуальные вопросы в научной работе и образовательной деятельности сборник научных трудов по материалам Международной научно-практической конференции: в 10 томах. 2015. С. 125-129. ↑

-

Сорокин Н.Д. Двойная запись с точки зрения истории бухгалтерского учета // В сборнике: ЭКОНОМИКА И УПРАВЛЕНИЕ НАРОДНЫМ ХОЗЯЙСТВОМ сборник статей V Международной научно-практической конференции. Под редакцией Б.Н. Герасимова. 2014. С. 178-183. ↑

-

Кочиева Ю.С., Власова Н.С. Двойная запись: история возникновения и значение // В сборнике: ЭКОНОМИЧЕСКАЯ НАУКА В XXI ВЕКЕ: ПРОБЛЕМЫ, ПЕРСПЕКТИВЫ, ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ Материалы международной научно-практической конференции студентов, аспирантов, магистрантов и преподавателей. 2013. С. 38-43. ↑

-

Сорокин Н.Д. Двойная запись с точки зрения истории бухгалтерского учета // В сборнике: ЭКОНОМИКА И УПРАВЛЕНИЕ НАРОДНЫМ ХОЗЯЙСТВОМ сборник статей V Международной научно-практической конференции. Под редакцией Б.Н. Герасимова. 2014. С. 178-183. ↑

-

Слюсарь Л.Ф. «Двойная запись» в системе бухгалтерского учета // В сборнике: Актуальные вопросы в научной работе и образовательной деятельности сборник научных трудов по материалам Международной научно-практической конференции: в 10 томах. 2015. С. 125-129. ↑

-

Кочиева Ю.С., Власова Н.С. Двойная запись: история возникновения и значение // В сборнике: ЭКОНОМИЧЕСКАЯ НАУКА В XXI ВЕКЕ: ПРОБЛЕМЫ, ПЕРСПЕКТИВЫ, ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ Материалы международной научно-практической конференции студентов, аспирантов, магистрантов и преподавателей. 2013. С. 38-43. ↑

-

Сорокин Н.Д. Двойная запись с точки зрения истории бухгалтерского учета // В сборнике: ЭКОНОМИКА И УПРАВЛЕНИЕ НАРОДНЫМ ХОЗЯЙСТВОМ сборник статей V Международной научно-практической конференции. Под редакцией Б.Н. Герасимова. 2014. С. 178-183. ↑

-

Кочиева Ю.С., Власова Н.С. Двойная запись: история возникновения и значение // В сборнике: ЭКОНОМИЧЕСКАЯ НАУКА В XXI ВЕКЕ: ПРОБЛЕМЫ, ПЕРСПЕКТИВЫ, ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ Материалы международной научно-практической конференции студентов, аспирантов, магистрантов и преподавателей. 2013. С. 38-43. ↑

-

Слюсарь Л.Ф. «Двойная запись» в системе бухгалтерского учета // В сборнике: Актуальные вопросы в научной работе и образовательной деятельности сборник научных трудов по материалам Международной научно-практической конференции: в 10 томах. 2015. С. 125-129. ↑

-

Сорокин Н.Д. Двойная запись с точки зрения истории бухгалтерского учета // В сборнике: ЭКОНОМИКА И УПРАВЛЕНИЕ НАРОДНЫМ ХОЗЯЙСТВОМ сборник статей V Международной научно-практической конференции. Под редакцией Б.Н. Герасимова. 2014. С. 178-183. ↑

-

Слюсарь Л.Ф. «Двойная запись» в системе бухгалтерского учета // В сборнике: Актуальные вопросы в научной работе и образовательной деятельности сборник научных трудов по материалам Международной научно-практической конференции: в 10 томах. 2015. С. 125-129. ↑

-

Кочиева Ю.С., Власова Н.С. Двойная запись: история возникновения и значение // В сборнике: ЭКОНОМИЧЕСКАЯ НАУКА В XXI ВЕКЕ: ПРОБЛЕМЫ, ПЕРСПЕКТИВЫ, ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ Материалы международной научно-практической конференции студентов, аспирантов, магистрантов и преподавателей. 2013. С. 38-43. ↑

-

Приказ Минфина России от 06.10.2008 № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»). ↑

-

Приказ Минфина России от 06.10.2008 № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»). ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете».

-

Положение по бухгалтерскому учету «расходы организации» ПБУ 10/1999 (утв. приказом Минфина РФ от 6 мая 1999 г. № 107 н). ↑

- Годовой бухгалтерский отчет: содержание и порядок составления (Характеристика бухгалтерской отчетности)

- Календарное планирование. Понятие критического пути

- Особенности избирательной системы Российской Федерации (Выборы в органы местного самоуправления)

- «Мировоззренческие (духовные) основы физической культуры»

- Понятия «затраты», «расходы», «издержки» (Теоретическая основа понятия «Затраты»)

- Учёт труда и заработной платы

- «Государственная социальная помощь» (Понятие и классификация пособий в системе социального обеспечения)

- «Учет лизинговых операций»

- «Построение эффективной структуры управления компанией »

- “ Повышения производительности труда в компании совершенствование мотивации работников “

- «Годовой бухгалтерский отчет: содержание и порядок составления» (Государственное регулирование ведения бухгалтерской отчетности)

- Учет производственных запасов (Понятие и классификация)