Рынок ценных бумаг: сущность и участники

Содержание:

Введение

Для получения полной информации о структуре участия банка на рынке ценных бумаг, рассматриваются все направления участия коммерческих банков в финансовой структуре экономики Российской Федерации, по работе с ценными бумагами. Так же освещаются особенности каждого направления, для создания общего представления о финансовом положении рынка ценных бумаг в Российской Федерации, а именно: виды ценных бумаг по срокам, процентным ставкам, условиям приобретения и продажи, относительные объемы использования ценных, по видам, в обращении.

Данное направление имеет достаточно весомое значение как в целом на финансовых рынках, так и в деятельности отдельных субъектов, значимой частью которых выступают банки. Тем самым важную роль играет анализ деятельности банков на рынке ценных бумаг, который позволяет оптимизировать работу в данном секторе и повысить эффективность. Актуальность исследуемой проблемы обусловила выбор темы выпускной квалификационной работы.

Цель работы – проанализировать эффективности формирования портфеля ценных бумаг на примере коммерческого банка «ВТБ».

Объект исследования ˗ коммерческий банк «ВТБ».

Предмет исследования ˗ операции коммерческих банков с ценными бумагами на примере банка «ВТБ».

Задачи:

- проанализировать теорию деятельности коммерческих банков с ценными бумагами;

- определить специфику отраслевой структуры эмитентов;

- рассмотреть деятельность коммерческого банка, как профессионального участника на рынке ценных бумаг на примере коммерческого банка «ВТБ»;

- разработать рекомендации по совершенствованию формирования портфеля ценных бумаг банка.

Практическая значимость исследования заключается в возможности применения проектных и целевых рекомендаций на практике в банковской деятельности.

В работе применены такие методы как: анализ литературных источников, синтез, метод аналогии, метод описания, методы структурного и сравнительного анализа, сопоставления, эмпирический метод - сбор и интерпретация фактов.

Информационной базой исследования послужили: научные статьи, финансовые отчетности банка ВТБ аналитические статьи и отчеты рынка банковских услуг.

Глава 1. Теоретические основы операций коммерческих банков с ценными бумагами

Рынок ценных бумаг: сущность и участники

Рынок ценных бумаг состоит из субъектов, которые осуществляют куплю-продажу инструментов, и учреждений, которые этот процесс обслуживают:

- торги проводятся на специальных биржах. Это торговые площадки, которые объединяют продавцов и покупателей, оказывают обслуживающие и информационные услуги, тем самым обеспечивая процесс торговли. На биржах действуют правила, которые обязательны для исполнения всеми участниками процесса. Сделки могут заключаться вне биржи. В эпоху развития систем коммуникации и интернета, найти нужную информацию о покупке-продаже необходимых ценных бумаг несложно. Поэтому многие дилеры или трейдеры предпочитают самостоятельно находить партнеров;

- элементом фондового рынка выступают брокерские, дилерские компании, банковские учреждения и другие субъекты, которые готовы размещать свободные ресурсы, путем покупки акций и облигаций. Так производится инвестирование в экономику;

- обслуживают процесс совершения сделки специальные организации такие, как депозитарии, регистраторы и другие. Они осуществляют хранение, учет ценных бумаг, их регистрацию, обеспечивают процесс смены собственника и так далее;

- немаловажную роль играют информационные агентства. Они обеспечивают данными пользователей об экономических событиях, прогнозах, последних новостях и так далее.

Фондовый рынок выполняет ряд немаловажных функций:

- коммерческую – субъекты используют его для получения экономической выгоды, на что направлены основные их действия;

- оценочную – торги на рынке формируют стоимость ценных бумаг;

- информационную – рынок обеспечивает доведение данных до всех заинтересованных лиц;

- регулирующую – все процессы четко регламентированы нормативными актами.

Что касается специфических функций, то рынок обеспечивает перетекание средств между участниками, тем самым финансируя ту сферу экономики, которая в них нуждается.

Объектами являются документы, которые имеют необходимый набор реквизитов и подтверждают определенные права владельца. На рынке обращаются следующие их виды:

- основные бумаги, определяемые как ценные (акции, сертификаты, облигации, чеки, векселя, коносаменты и др.)

- производные ценные бумаги (опционы, варранты, деривативы, фьючерсы).

Существует несколько моделей фондового рынка, которые сформировались в процессе развития:

- Банковская модель – присуща Германии, характеризуется тем, что именно банки выступают в качестве посредников на рынке.

- Небанковская модель – классический пример такой модели – США, здесь посредниками выступают небанковские организации.

- Смешанная модель (ее еще называют Японской) – при такой модели посредниками на рынке (фондовом ) могут выступать банки и небанковские компании.

Основными актами, которые регулируют фондовый рынок в Соединенных Штатах, являются:

- Securities Act (Закон о ценных бумагах);

- Securities Exchange (Закон о торговле бумагами, определяемыми как ценные);

- Investment Company (Закон об компаниях (инвестиционных).

Рынок в России регулируется пакетом законов, которые регламентируют проведение процессов в различных сферах. Основные из них:

- Конституция;

- Гражданский кодекс;

- ФЗ «О рынке ценных бумаг»;

- ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг».

Существуют такие виды ценных бумаг:

Акция (простая и привилегированная);

- Облигация (еврооблигация, ОФЗ);

- Чек;

- Инвестиционный пай и т.д.

- Акция – это такой вид ценной бумаги, которая выпускается (эмитируется) на фондовый рынок с целью закрепления права её владельца на дивиденды (часть прибыли) акционерного предприятия. Также владелец акций имеет право принимать участие в управлении Акционерным обществом.

Помимо этого, если предприятие начнет процесс ликвидации, то владелец акций имеет право на часть имущества.

Акции бывают двух видов: простые и привилегированные (размер дивидендов, в данном случае будет фиксированным).

- Облигация – вид ценной бумаги, предполагающий право владельца облигации на возврат номинальной стоимости облигации, а также предусмотренного процента по ней в определенный срок.

Облигации могут быть, в зависимости от эмитента:- Государственными;

- Корпоративными;

- Частными.

Эта ценная бумага является надежным инструментом с относительно небольшой, но фиксированной доходностью.

Наиболее надежные ценные бумаги этого типа, представлены облигациями федерального займа и больше подходят для размещения крупных денежных средств.

- Вексель – простой вид обязательства векселедателя оплатить соответствующую сумму денежных средств. Векселем указывается все реквизиты договора. Бывают простые и переводные векселя.

Также существует понятие производных финансовых инструментов, которые предлагает фондовый рынок. К таким инструментам относятся:

Фьючерсные;

Форвардные;

Опционные операции.

Необходимо отметить, что производная ценная бумага имеет бездокументарную форму. Эти виды ценных бумаг, как правило, являются объектом спекулятивного интереса.

- Фьючерс - типичный срочный контракт купли-продажи актива на бирже, заключая который продавец и покупатель оговаривают только уровень цены и срок поставки через рынок ценных бумаг.

- Форвардный контракт — срочный контракт, согласно которому стороны соглашаются на поставку товара определенного качества и количества, либо же валюты на согласованную дату в будущем. Цена на товар, курс валют и остальные условия фиксируются на момент свершения сделки.

- Опцион — вид производного инструмента, согласно которому одна из сторон сделки приобретает право, но не обязательство, реализовать торговую операцию определенного актива по заранее условленной цене в предусмотренный договором момент в будущем.

Также продавец договора принимает обязательство совершить обратную сделку купли-продажи актива согласно условиям опциона через ценные бумаги.

Фондовый рынок России, также как и другие мировые фондовые рынки, включает в себя производные ценные бумаги.

Наибольшим спросом и интересом, со стороны спекулянтов, пользуются фьючерсы на индекс РТС (RI), фьючерсы на пару рубль/доллар (Si), фьючерс на акции Сбербанка (SR) и Газпрома (GZ).

В научной и учебной литературе, как правило, выделяют трансформационную, посредническую, перераспределительную, регулирующую, информационную, интеграционную функции и функцию управления риском. Трактовки этих функций, как демонстрирует изучение отечественных и зарубежных работ, можно продемонстрировать следующим образом (таблица 1).

Таблица 1

Функции деятельности банков на РЦБ

|

Виды функций |

Содержание функции |

|

1 |

2 |

|

Перераспределительная |

банки перераспределяют денежные средства, используя при этом РЦБ и его инструменты |

|

Информационная |

накоплением информации о клиентах и их потенциальных потребностях и использованием этой информации, содействуя эффективности РЦБ |

|

Регулирующая |

банки могут формировать определённые правила участия в торговле, тем самым преобразовывая его в организованный внебиржевой рынок, гарантируя при этом выполнение условий заключенных сделок, порядок предотвращения и разрешения споров между участниками путём установления определённых правил и схем совершения операций и оформления прав на ценные бумаги |

|

Интеграционная |

банки не только объединяют инвесторов с различными средствами, целями и временными горизонтами, но и приобретают крупные пакеты акций инвестиционных, страховых компаний, формируя холдинги и становясь ядром финансовых групп. |

Осуществление отмеченных функций представляется не только внутренне общим процессом, но и двойственным процессом. Так, при осуществлении интеграционной функции банки нередко концентрируются на интересах определенной экономической категории, полагаются на средства данной группы при исполнении инвестиционной деятельности и сдерживают связь с иными клиентами, в итоге происходит противоречие с их функцией финансовых посредников. При осуществлении информационной функции банк, повышая информационную насыщенность РЦБ, одновременно ускоряет отражение информации в ценах активов, кроме того, увеличивая их волатилъность, следовательно, и риски, что приведёт к противоречию с функцией управления риском. В настоящих условиях введение санкций к стране привело к достаточному снижению финансовых ресурсов на рынке, и деятельность коммерческих банков должна быть откорректирована в современных условиях. Коммерческие банки, выступая в роли финансовых посредников, выполняют важную функцию развития, обеспечивая межотраслевое и межрегиональное перераспределение капитала по сферам и отраслям, способствуют развитию экономических субъектов в зависимости от объективных потребностей производства, формируют условия для осуществления структурной перестройки экономики. Изменение политических и экономических условий, введение экономических санкций против России, определяют необходимость активизации деятельности банков в целях увеличения денежных потоков в реальный сектор экономики и предоставление инструментов эффективного функционирования. Увеличение финансовой значимости коммерческих банков сегодня проявляется в расширении областей их работы и развитии новых видов финансовых услуг. На сегодняшний день коммерческие банки единичных стран готовы предоставлять клиентам до 300 видов услуг. Функция развития коммерческих банков, благодаря реализации элементов денежно-кредитной политики, способствует развитию финансово - кредитной системы.

Отмеченные функции устанавливают вероятность исполнения главных разновидностей действий с ценными бумагами.

1.2. Регулирование деятельности коммерческих банков на рынке ценных бумаг

Исследования показывают, что государственное регулирование является важнейшей и неотъемлемой частью функционирования любой рыночной системы, в том числе финансовой. Среди отечественных и зарубежных экономистов наблюдаются различные подходы как к самому понятию «государственное регулирование рынка ценных бумаг», так и к его организации на практике. Понятие «государственное регулирование рынка ценных бумаг» является многогранным и обширным, содержит в себе множество терминологических и сущностных тонкостей, которые необходимо учитывать при изучении данной тематики. Важно отметить, что в экономической литературе встречаются такие понятия, как «государственное регулирование рынка ценных бумаг» и «регулирование рынка ценных бумаг». Подобное разграничение возникло по причине того, что регулирование (либо его отдельные функции) рынка может осуществляться не только государственным уполномоченным органом, но и негосударственными независимыми некоммерческими организациями.

Несмотря на это, данные понятия являются во многом равнозначными по целому ряду причин. Любой рынок, а особенно финансовый, так или иначе регулируется государством независимо от правовых традиций страны, степени развития института саморегулируемых организаций (Self-Regulatory Organizations, SRO) и иных условий. Это обусловлено тем, что государство как главенствующий институт управления изначально обладает базовыми регулятивными функциями во всех сферах экономики.

Помимо этого на том или ином этапе своего развития роль государства в регулировании финансового рынка может меняться. Так, Миркин Я.М. отмечает, что более активную роль государство должно выполнять на этапе становления фондового рынка (как и любого другого рынка, в принципе), когда государство особо озабочено построением архитектуры финансовой безопасности страны. Подобное утверждение особенно актуально для Узбекистана, поскольку отечественная финансовая система на сегодняшний день продолжает находиться в стадии своего становления и укрепления достигнутых за относительно непродолжительный срок позиций.

Бердникова Т.Б. в своей работе «Рынок ценных бумаг и биржевое дело» определяет регулирование рынка ценных бумаг как систему, которая выражается в совокупности конкретных способов и приёмов по регулированию функционирования и развития фондового рынка. При этом данная система основана на использовании государственной и негосударственной (общественной) моделях регулирования. Согласно мнению автора, первая модель предполагает, что регулирование фондового рынка является преимущественной функцией государственных органов управления. При этом небольшая часть полномочий по надзору, контролю и установлению правил государство передаёт объединениям участников рынка ценных бумаг. Вторая модель заключается в том, что государство сохраняет за собой основные контрольные позиции, но при этом передаёт максимально возможный объём функций саморегулируемым организациям (2). Таким образом, Бердникова рассматривает регулирование фондового рынка как систему, которая основана преимущественно либо на государственном управлении, либо на общественном.

Немного иначе подходит к определению понятия регулирования рынка ценных бумаг Маренков Н.Л., который рассматривает управление фондовым рынком не как систему, т.е. объект, состоящий из отдельных слагаемых элементов, а как процесс – процесс упорядочения деятельности всех участников рынка и операций между ними со стороны уполномоченных на то органов.

Аналогичного взгляда придерживаются Галанов В.А. и Басов А.И., определяющие, что регулирование рынка ценных бумаг – это упорядочение деятельности на нём всех его участников и операций между ними со стороны организаций, уполномоченных обществом на эти действия(4). При этом авторы подразделяют регулирование фондового рынка на внешнее и внутреннее. Так, внутреннее регулирование – это подчинённость деятельности организации её собственным нормативным документам: уставу, правилам и т.п., определяющим деятельность организации в целом, её подразделений и её работников. Внешнее регулирование, в свою очередь, – это подчинённость деятельности организации нормативным актам государства, других организаций.

Таким образом, говоря о регулировании фондового рынка со стороны уполномоченных государственных органов или общественных организаций, необходимо иметь в виду, что государство всегда играет свою незаменимую роль в управлении рынком, при этом варьируется лишь объём выполняемых им функций. Важно также отметить, что ни в одном из вышеприведённых определений регулирования рынка ценных бумаг такие понятия, как «государство» или «государственный», не употребляются. В целом регулирование рынка ценных бумаг всегда включает в себя перечень следующих базовых принципов, характерных для каждого рынка:

законотворческая деятельность;

законодательно-правовое регулирование;

механизм непосредственного регулирования рынка ценных бумаг (лицензирование, аттестация и т.д.).

контрольные и надзорные функции по соблюдению законодательства.

Не останавливаясь на общих функциях государственных уполномоченных органов и саморегулируемых организаций на рынке ценных бумаг, отметим, что в качестве органов управления фондовым рынком в разных странах могут выступать самые разные организации. В зависимости от этого можно выделить пять больших групп стран.

Первая группа – страны, где органами государственного регулирования фондового рынка являются относительно независимые институты, подчинённые непосредственно законодательной власти (например, парламенту) или высшим должностным лицам государства (например, президенту). Примером тому является Комиссия по ценным бумагам и фондовым биржам США, подчиняющаяся непосредственно президенту страны. В Австралии регулирование деятельности на фондовом рынке осуществляют Австралийская комиссия по ценным бумагам и инвестициям (The Australian Securities and Investments Commission, ASIC (5) и Австралийский совет по пруденциальному надзору (The Australian Prudential Regulation Authority, APRA), в Польше – Комиссия по ценным бумагам и биржам (Komisja Nadzoru Finansowego (6). В Венгрии регулятором финансового рынка является Управление финансового надзора Венгрии (Hungarian Financial Supervisory Authority, HFSA.

Вторая группа – страны, где функции государственного регулирования выполняют министерства финансов, в составе которых выделяются специальные подразделения, отвечающие за управление национальным фондовым рынком. В Англии единая система финансовых сервисов и участников финансового рынка входит в зону контроля единого регулятора финансовых рынков – Ведомства по финансовым услугам, входящего в структуру Министерства финансов Великобритании. Подобная ситуация сложилась и в Швеции, где Государственная финансовая инспекция (Finansinspektionens) является независимым агентством при Министерстве финансов Швеции, осуществляющим регулирование финансового рынка страны. В Нидерландах функции регулирования фондового рынка возложены на Управление по финансовым рынкам (Autoriteit Financiële Markten, AFM).

Третья группа – страны, где регулированием фондового рынка занимаются центральные банки. В Нидерландах уже упомянутое Управление по финансовым рынкам осуществляет непосредственный контроль за профессиональной деятельностью на фондовом рынке, при этом в компетенцию Центрального банка Нидерландов входит надзор за всеми секторами финансового рынка страны. До недавнего времени в Российской Федерации регулирование фондового рынка осуществлялось Федеральной службой по финансовым рынкам и другими государственными органами, однако с 1 сентября 2013 года данная структура была упразднена, а её функции были переданы единому мегарегулятору финансового рынка. Так, в России роль мегарегулятора стал выполнять Банк России (Центральный банк Российской Федерации).

Четвёртая группа – страны, в которых надзор и другие функции по регулированию фондового рынка помимо единого органа регулирования также возложены на специальные подразделения местных органов власти, как это сделано отчасти в Германии.

И пятая группа – страны, где регулированием фондового рынка занимаются сразу несколько различных органов, специализирующихся на работе в отдельных сегментах рынка. Подобная практика особенно развита в странах, где на фондовом рынке активно работают коммерческие банки, например, во Франции.

Деятельность Банков и иных кредитных организаций регулируется положениями Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности» (далее - Закон о банках), согласно ст. 1 Закона о банках кредитная организация есть юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции, предусмотренные Законом о банках, то есть осуществлять банковскую деятельность. В статье 5 Закон о банках не исчерпывающим образом перечисляются банковские операции и другие сделки кредитной организации, и из содержания которой можно сделать вывод о специальной правоспособности Банков как особой категории юридических лиц. При этом само построение указанной статьи с очевидностью свидетельствует, что основная цель установления специальной правоспособности банков и иных кредитных организаций состоит также в обеспечении их специализации на осуществлении банковской деятельности (или отдельных ее видах) и, соответственно, на совершении банковских операций.

В теории банковского права по этому вопросу нет единого мнения. Одни ученые - такие как М.И. Брагинский и В.В. Витрянский , А.Г. Братко3 , К. Трофимова4 , А. Н. Борисова считают, что под «иными сделками» следует понимать только такие сделки, которые направлены на обеспечение (хозяйственное, организационное, правовое, техническое и т.д.) банковской деятельности кредитной организации. По мнению Л.Г. Ефимовой норма части 4 статьи 5 Закона о банках разрешает кредитной организации заключать не только сделки, без которых не может быть обеспечена банковская деятельность кредитной организации, но и любые другие сделки в соответствии с законодательством РФ, за исключением запрещенной для кредитной организации производственной, торговой и страховой деятельности[1].

Операции с ценными бумагами, и сделки с ценными бумагами относятся к регулированию норм Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг», что прямо вытекает из его статьи 1, где установлено, что нормами вышеуказанного Закона регулируются отношения, возникающие при эмиссии и обращении эмиссионных ценных бумаг независимо от типа эмитента, при обращении иных ценных бумаг в случаях, предусмотренных федеральными законами. Отличие «операции» от «сделки» заключается в том, что сделка всегда имеет правовую основу, а операция - экономическую. Сделка - действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 ГК РФ) Операция с ценными бумагами – действие профессионального участника рынка ценных бумаг, в результате которого осуществляется изменение информации, зафиксированной в реестре, на счете депо, брокерском счете и т.д. на основании заключенной клиентом сделки.

Из анализа специальной литературы, можно сделать следующие выводы об отличиях между «операций с ценными бумагами» и «сделкой с ценными бумагами:

Субъектное - при операции действия производит профессиональный участник рынка ценных бумаг, обладающий соответствующей лицензией, при сделке действия совершаются любым правосубъектным лицом.

Объектное - действия при сделке направлены на изменение гражданских прав и обязанностей лица, ее совершающего, при операции действия профучастника направлены на изменение информации, содержащейся в учетных регистрах и/или на лицевом счете клиента.

Причинное - сделка предваряет операцию, является ее причиной[2].

Таким образом, сфера деятельности Банка как кредитной организации без лицензии профессионального участника на рынке ценных бумаг ограничена определенными в Законе рамками - положениями части 1 статьи 6 Закона о банках и определен ее особый статус на рынке ценных бумаг, что подтверждается пунктом 3 статьи 39 Федерального Закона «О рынке ценных бумаг» и нормами Положения о лицензионных требованиях и условиях осуществления профессиональной деятельности на рынке ценных бумаг, ограничениях на совмещение отдельных видов профессиональной деятельности на рынке ценных бумаг, а также о порядке и сроках представления в Банк России отчетов о прекращении обязательств, связанных с осуществлением профессиональной деятельности на рынке ценных бумаг, в случае аннулирования лицензии профессионального участника рынка ценных бумаг, утв. Банком России 27.07.2016 N 481-П, из которых вытекает, что разделяется два вида лицензиатов:

- лицензиат, являющийся кредитной организацией(2.3.1, 2.5)

- лицензиата, не являющийся кредитной организацией(2.1.1., 2.1.2, 2.1.5)

К профессиональной деятельности с ценными бумагами в соответствии с Федеральным законом от 22 апреля 1996 г. N 39-ФЗ «О рынке ценных бумаг» относятся: брокерская деятельность, дилерская деятельность, доверительное управление ценными бумагами, клиринговая деятельность, депозитарная деятельность, деятельность по ведению реестра владельцев ценных бумаг, деятельность по организации торговли на рынке ценных бумаг.

В качестве непрофессиональных участников банки могут осуществлять следующие виды деятельности, не требующие специальной лицензии: - эмиссионную - выпуск собственных ценных бумаг в обращение. Данный вид деятельности позволяет банкам успешно формировать собственную ресурсную базу, привлекать потенциальных инвесторов, поддерживать свой имидж как финансово устойчивых и надежных кредитных организаций. - инвестиционную - приобретение ценных бумаг российских и иностранных эмитентов с целью извлечения доходов по ним или управления ими. Инвестиционная деятельность с правовой точки зрения не относится к категории профессиональной деятельностью на рынке ценных бумаг и не требует получения специальной лицензии. И как инвесторы, и как профессиональные участники, Банки заключают сделки с ценными бумагами. Только в одном случае лицензия профессионального участника не требуется, а во втором случае она необходима. Ключевым моментом в разграничении профессиональной и непрофессиональной деятельности Банков на рынке ценных бумаг, является экономический критерий, основанный на анализе капитала участника рынка. Инвестор стремится получить доход от вложенных денег в ценные бумаги, а профессиональный участник рынка ценных бумаг - от вложения капитала в предпринимательскую деятельность по оказанию услуг эмитентам и инвесторам[3].

Из анализа вышеизложенного и положений части 4 статьи 5 Закона о банках, устанавливающих общее правило о том, что кредитная организация вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации», вытекает вывод о том, что Банк мог в рамках осуществления инвестиционной деятельности покупать ценные бумаги, а вот продавать их он мог только как профессиональный участник рынка ценных бумаг - как дилер или как брокер. В соответствии со статьей 4 Федерального Закона «О рынке ценных бумаг» под дилерской деятельностью признается совершение сделок купли- продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных ценных бумаг с обязательством покупки и/или продажи этих ценных бумаг по объявленным лицом, осуществляющим такую деятельность, ценам.

1.3. Участие банков в проведении операций на рынке ценных бумаг

Многим юридическим лицам в ходе своей деятельности приходится работать с ценными бумагами. Это могут быть ценные бумаги, свидетельствующие о долговых обязательствах или правах собственности, с помощью которых предприниматели решают широкий спектр задач – от стратегического привлечения капитала до управления временно свободными активами. Инфраструктура современного рынка ценных бумаг является достаточно сложной и разнообразной, так как существует немало инструментов и методов работы с ними.

Для успешного применения ценных бумаг в хозяйственной деятельности предприятия необходимо рационально применять предлагаемые на рынке ценных бумаг услуги. Все услуги этого рынка можно разделить на две большие категории:

- Брокерские услуги. Проще говоря, услуги торгового представителя. Банк, выступая вашим брокером на рынке ценных бумаг, от вашего имени осуществляет покупку и продажу ценных бумаг.

- Депозитарные услуги (или услуги хранения). В этом случае банк выступает лицом, обеспечивающим хранение и учет ваших активов в ценных бумагах.

Рассмотрим ряд ключевых задач, которые возникают на практике и могут привести к необходимости работы с брокерскими либо депозитарными услугами.

Чаще всего открытое акционерное общество осуществляет первичное размещение акций (IPO, Initial Public Offering) с целью привлечения акционерного капитала. Однако на практике могут быть и другие цели размещения. Например, компания может разместить часть акций на рынке с целью получения объективной рыночной оценки предприятия, акционеры могут продавать свои паи с целью капитализации будущих доходов (прибыль ожидается в будущем, а деньги за акции на бирже платят уже сейчас), а руководство компании может размещать акции с целью защиты компании от рейдерских атак. В свою очередь облигации размещаются с целью выгодного привлечения долгового капитала, это хорошая альтернатива кредиту для предприятий с хорошей репутацией и крепким финансовым положением.

Если предприятие выпускает акции или облигации, ей необходим торговый представитель на рынке, который будет содействовать вводу в обращение этих ценных бумаг. В этом случае могут потребоваться как услуги брокера (для ведения торгов на бирже), так и депозитарный сервис (обслуживание корпоративных операций эмитентов ценных бумаг).

Важно учитывать, что торговля ценными бумагами – это сфера, где тесно переплетается экономическая и юридическая сторона вопроса, потому услуги на рынке ценных бумаг всегда предоставляются в комплекте с информационным и правовым сопровождением. Особенно это касается эмитентов, так как предприятие должно полностью контролировать и правовой, и финансовый аспект при совершении эмиссии ценных бумаг.

Компания планирует активно торговать на биржах ценных бумаг

Торговля на рынке ценных бумаг позволяет компании горизонтально расширить бизнес путем покупки паев (акций) других компаний, нарастить свое влияние в отрасли, диверсифицировать капитал, получить дополнительный финансовый доход, а также получить немалую спекулятивную прибыль. На сегодняшний день в России есть несколько организованных площадок для торговли ценными бумагами, наиболее популярные:

- Московская биржа (ранее до 2012 года — ММВБ-РТС), созданная в результате объединения ММВБ и РТС, наиболее крупная в России

- ММВБ-Урал (ранее - Уральская региональная валютная биржа, Екатеринбург)

- Фондовая биржа Санкт-Петербург (ФБ СПб)

Кроме того, ведется внебиржевая торговля, то есть прямое заключение сделок о купле-продаже ценных бумаг между покупателем и продавцом при посредничестве банка в качестве гаранта.

Для того, чтобы иметь возможность покупать и продавать ценные бумаги на указанных рынках, нужен торговый представитель, брокер. Потому именно на брокерское обслуживание придется подписаться. Современные услуги брокерского обслуживания предполагают предоставление удаленного доступа к торговой площадке через сеть Интернет. Это значит, что вы получите торговый терминал, с помощью которого можно совершать сделки купли-продажи акций и облигаций, обращающихся на бирже.

Кроме того, современные брокеры поддерживают и более традиционные формы получения поручений на выполнение сделок: по телефону и в виде бумажных поручений. Механизм работы достаточно прост: вы даете брокеру поручение на выполнение сделки, указываете параметры (объем актива и направление сделки, покупка или продажа), а брокер осуществляет нужные действия. В случае с электронной торговлей все происходит точно так же, просто вы отдаете команду в электронном виде, она исполняется мгновенно и вы тут же видите результат на экране.

В зависимости от выбранного брокера возможна торговля на разных площадках и различными активами. Потому необходимо внимательно следить, на каких именно площадках торгует данный брокер и с какими ценными бумагами осуществляет операции. К примеру, некоторые брокеры работают только с акциями и облигациями, а некоторые торгуют депозитарными расписками, облигациями федерального займа и другими ценными бумагами. Брокер может дополнительно предоставлять кредитное плечо, то есть готовый к использованию кредитный лимит, который позволяет моментально кредитовать операции купли ценных бумаг, что обеспечивает дополнительный потенциал для прибыли, но и повышает риски.

Еще один важный момент, на который необходимо обратить внимание – комиссия за проведение операций. Как правило, банки России устанавливают комиссионные сборы практически за каждую операцию в рамках брокерского обслуживания. Комиссией облагается каждая сделка и перемещение активов. Впрочем, комиссии не столь велики и исчисляются в сотых долях процента. В некоторых случаях оплата услуг брокера является фиксированной и выплачивается через равные промежутки времени. Если предоставляется кредитное плечо, ставки на кредит могут устанавливаться по-разному: либо в виде дополнительной комиссии за сделку, либо в виде процентной ставки.

Надежное хранение активов и диверсификация капитала – насущные задачи любого предприятия. Один из надежных способов защитить свои средства от инфляции и преумножить капитал за счет благоприятной рыночной конъюнктуры – покупка ценных бумаг. Кроме того, хранение однородных или однотипных активов всегда было рискованным, так как ни один актив на планете не застрахован от внезапной потери ценности. Потому капитал лучше распределить по разным активам, чтобы потеря ценности одного актива не приводила к полному уничтожению всего капитала.

Для того, чтобы использовать ценные бумаги в качестве активов предприятия, необходимо воспользоваться депозитарным обслуживанием. В частности, к депозитарным услугам относят следующие:

- Учет ценных бумаг. Банк открывает счет для юридического лица, но учет по этому счету ведется не в валюте, а в ценных бумагах.

- Начисление дивидендов (выплат дохода владельцев акции), процентов и других предусмотренных доходов по ценным бумагам

- Депозитарная поддержка обращения ценных бумаг (для их эмитентов)

- Регистрация либо прекращение обременения ценных бумаг залогом

- Предоставление информационных и консалтинговых услуг

Таким образом, с помощью данных услуг компания может эффективно решать широкий спектр своих задач: от хранения активов в ценных бумагах до размещения IPO.

Работу как профучастника РЦБ допускается разбить на 2 механизма. 1. Первичный РЦБ дает возможность экономическим субъектам с недостатком экономических средств при поддержке ценных бумаг притягивать автономные экономические средства от финансовых субъектов с излишком экономических средств. На этом рынке финансовые субъекты с недостатком экономических средств в роли эмитентов издают ценные бумаги и делают предложение их инвесторам - финансовым субъектам с излишком экономических средств. Эмитент имеет возможность располагать собственные ценные бумаги: лично на РЦБ; посредством брокера на РЦБ либо на фондовой бирже.

В практике зарубежных стран имеется размещение при помощи андеррайтеров. Андеррайтер - объект, оказывающий сервис андеррайтинга, который выдает обязательства эмитенту по реализации его ценных бумаг. Он чаще всего скупает у эмитента полный выпуск ценных бумаг и лично потом их продает, или скупает недореализованную часть выпуска.

В итоге эмитент обеспеченно приобретает нужные валютные средства: в случае если эмитент издавал акции, в таком случае возрастает уставный капитал предприятия, а в случае если эмитент издавал облигации - возрастает ссудный капитал[4].

Классические банковские операции, сопряженные с сервисом РЦБ, содержит в себе:

-обеспечение займов на покупку ценных бумаг и под их залог;

-обеспечение банковских гарантий по реализации облигаций и других ценных бумаг;

-осуществление функций платежных эмитентов, управление счетами соучастников РЦБ и выполнение валютных расчетов согласно результатам операций на рынке.

Операции коммерческих банков в качестве институтов для вложений на фондовом рынке могут быть средством развития прибыльных активов, владеющих очень высокой ликвидностью. Как раз в следствии этого существенную часть операций с ценными бумагами захватывают операции, где предметом выступают разные виды национальных ценных бумаг. В отличие от национальных, ценные бумаги отечественных эмитентов в нынешнее время уступают по прибыльности иным источникам получения дохода, в результате чего банки в реализации ценных бумаг иных эмитентов гонятся с целью вторжения, расширения области влияния, контролирования, экономической помощи извлечения других превосходств от участия в основных капиталах и приобретения спекулятивной прибыли в опционах и фьючерсах. Единая стоимостная конъюнктура РЦБ положительна с целью исполнения спекулятивной стратегии коммерческими организациями.

Следовательно, деятельность коммерческого банка на РЦБ одновременно по обеим моделям имеет как позитивные так негативные аспекты.

Основными инструментами оценки состояния и моделирования возможностей формирования развития фондового рынка являются:

- степень капитализации РЦБ;

- фондовые индексы.

Развитие отечественного фондового рынка в течении последнего десятилетия ведется в условиях глобализации, подъема интернационализации РЦБ, повышения объема трансграничных инвестиционных сделок и увеличения конкурентной борьбы глобальных экономических центров.

Значимой проблемой развития отечественного экономического рынка в контексте всемирной конкурентоспособности остается развитие в Российской Федерации международного финансового центра (МФЦ). Потребность формирования МФЦ была осуществлена в 2008 году, когда мировой финансовый упадок обнаружил резкую необходимость в диверсификации отечественной экономики за счет формирования конкурентоспособной экономической сферы и рынка финансового сервиса. Была реализована рабочая группа по организации МФЦ в РФ при Совете при Президенте РФ по развитию экономического рынка РФ. На сегодняшний день длится осуществление созданных проектов в этой направленности, тем не менее, она значительно замедлилась согласно ухудшившимся экономическим условиям.

Центральный Банк Российской Федерации установил главные пути формирования российского РЦБ на 2017 - 2018 гг[5].

Самое главное это предоставление последующего развития РЦБ для увеличения результативности перераспределения денежных средств и расширения способности привлечения внешних денежных средств для организаций с целью изменения и поддержания нормативной основы. Банк России пересматривает ряд мировоззренческих подходов в управлении работы профессиональных участников РЦБ и инфраструктурных компаний. Важным нюансом является устранение тонких мест в управлении профессиональных участников РЦБ согласно отсутствию требований к экономической устойчивости.

Важным нюансом работы профессиональных участников РЦБ является их операционная стойкость в напряженных ситуациях. Центральный Банк РФ собирается установить условия к организации систем регулирования рисками высококлассных участников РЦБ, кроме того и их операционной непрерывности[6].

Таким образом, осмотрев теоретические аспекты функционирования деятельности банков на рынке ценных бумаг, проанализировав содержание нормативно-правовых актов, регулирующих деятельность банков в качестве профессиональных участников на РЦБ, предложено расширение перечня функций, обусловленное условиями и уровнем развития экономики России на современном этапе.

Глава 2. Анализ эффективности формирования портфеля ценных бумаг коммерческого банка ПАО ВТБ 24

2.1 Организационно-экономическая характеристика ПАО ВТБ 24

Акционерами ВТБ 24 (ПАО) являются Банк ВТБ (открытое акционерное общество) - доля в уставном капитале 99,9170%, миноритарные акционеры - общая доля в уставном капитале - 0,083%. Деятельность ВТБ 24 (ПАО) осуществляется в соответствии с генеральной лицензией Банка России № 1623 от 29.10.2017 г.

Совет директоров осуществляет общее руководство деятельностью Банка, за исключением решения вопросов, отнесенных к компетенции общего собрания акционеров. Совет директоров Банка действует на основании Устава и Положения о Совете директоров Банка, утверждаемого общим собранием акционеров.

Совет директоров ПАО «Банк ВТБ 24» в своей деятельности руководствуется Конституцией Российской Федерации, Гражданским кодексом Российской Федерации, Федеральными законами «Об акционерных обществах», «О банках и банковской деятельности», «О рынке ценных бумаг» и другими федеральными законами и нормативными актами Президента Российской Федерации, Правительства Российской Федерации, Центрального Банка Российской Федерации, а также Уставом Банка и настоящим Положением.

ПАО «Банк ВТБ 24» оказывает широкий спектр услуг для населения. ПАО «Банк ВТБ 24» предлагает разнообразные потребительские кредиты, банковские депозиты денежные переводы без открытия лицевого счета, валютно-обменные операции, операции с ценными бумагами, пластиковые карты, и аренду индивидуальных сейфовых ячеек.

ПАО «Банк ВТБ 24» предоставляет предприятиям, организациям, предпринимателям полный спектр банковских услуг, включающий инкассаторские, расчетно-кассовые, кредитные, депозитарные, валютные и другие банковские операции. Высокое качество обслуживания ПАО «Банк ВТБ 24» клиентов обеспечивается применением современных банковских технологий, выгодными условиями и квалификацией персонала.

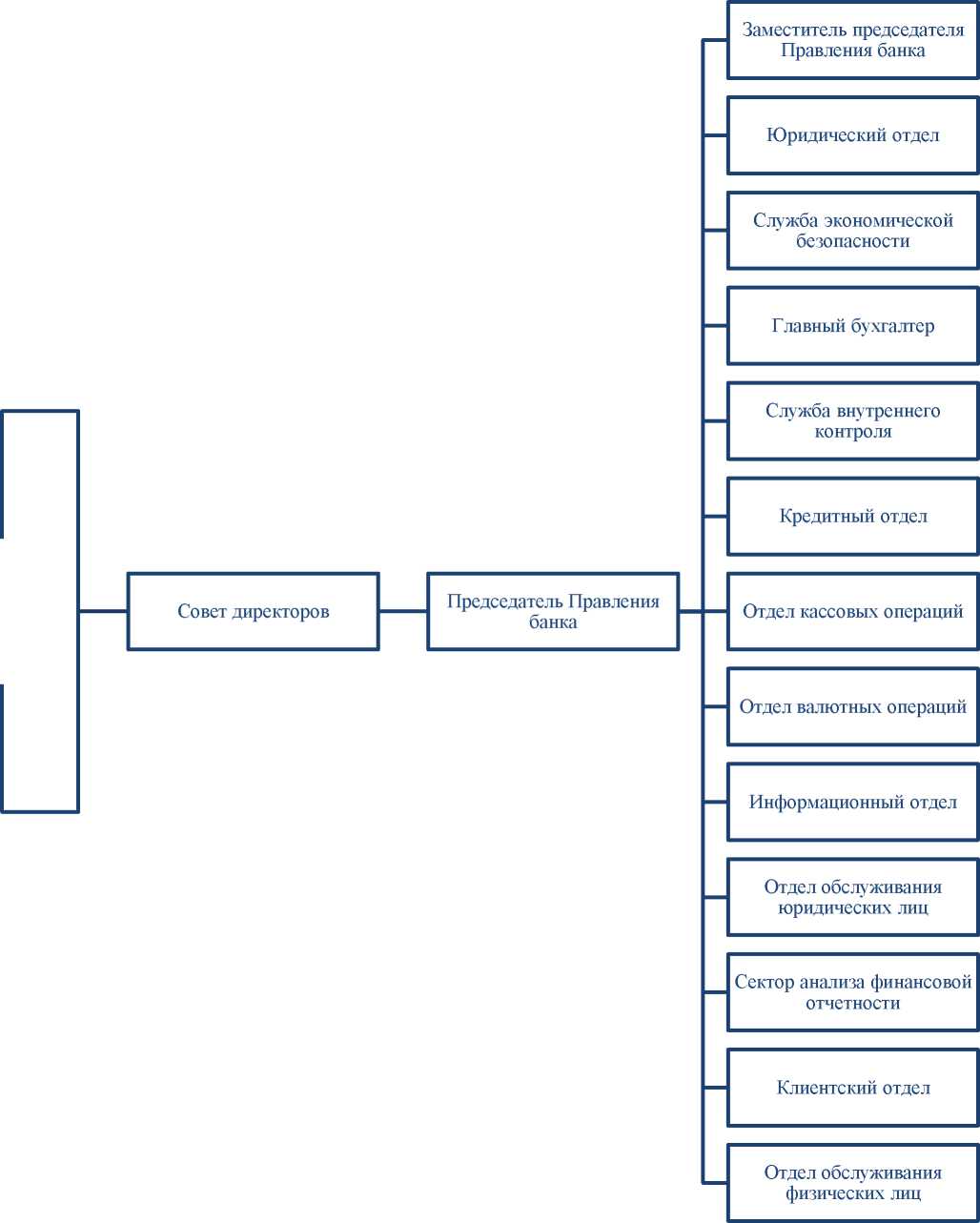

Тип структуры управления ПАО «Банк ВТБ 24» - линейнофункциональная. Линейное руководство осуществляется единоначальниками при помощи функциональных органов. При этом линейные руководители низших ступеней не находятся в административной подчиненности функциональных руководителей высшего звена. Данная структура характеризуется высокой нормой управляемости.

Вся деятельность ПАО «Банк ВТБ 24» поделена на блоки.

Корпоративный блок отвечает за работу с юридическими лицами: продажи активов малому и среднему бизнесу, кредитование юридических лиц, финансирование недвижимости, юридическая деятельность по вопросам проблемных активов и предоставлением залогов.

Розничный блок работает с клиентской базой физических лиц. Он сотрудничает как с местными отделениями банка, так и с находящимися на удаленном расстоянии.

Структура связи подразделений ПАО «Банк ВТБ 24» в процессе управления представлена на рисунке 1.

Участники банка

Рисунок 1- Структура связи подразделений ПАО «Банк ВТБ 24» в процессе управления

ПАО «Банк ВТБ 24» активно реализует долгосрочное кредитование клиентов для приобретения и модернизации основных фондов как за счет собственных средств, так и за счет привлеченных ресурсов от западных финансовых институтов, в том числе под гарантии экспортных страховых агентств.

ПАО «Банк ВТБ 24» обширно применяются о предоставление банковских гарантий (в рублях и валюте) по выполнению платежных обязательств по контрактам и договорам, оказанию услуг, возврату авансовых платежей и кредитов, надлежащего исполнения поставок, качества или соответствия техническим требованиям, а также гарантий в пользу таможенных органов по акцизным и таможенным платежам. Рассмотрим основные показатели деятельности ПАО «Банк ВТБ 24» в таблице 1.

Сегодня Банк ВТБ 24 («ВТБ 24», «Банк»), головная компания группы ВТБ 24 («Группа»), публикует консолидированную финансовую отчетность по состоянию на 31 декабря 2018 года с аудиторским заключением независимого аудитора.

Андрей Костин, президент — председатель правления банка ВТБ 24, заявил: «В 2018 году группа ВТБ 24 получила чистую прибыль в размере 120,1 млрд рублей и выполнила поставленные ключевые цели, добившись существенного прогресса в выполнении трехлетнего стратегического плана. Мы улучшили наши позиции на растущем рынке розничных банковских услуг, укрепили структуру фондирования и добились внушительного роста комиссионных доходов.

Успешная и безупречно выполненная реорганизация сделала ВТБ 24 более эффективной структурой и повысила качество управления процессами. В рамках реорганизации Группы в 2017 году было выполнено присоединение Банка Москвы, в 2018 году произошло изменение структуры европейских подразделений и присоединение ВТБ 2424, завершившееся 1 января 2018 года, что позволило добиться существенной оптимизации издержек и бизнес-синергии.

На розничный бизнес положительно повлияли изменения структуры рынка и приток средств частных клиентов в стабильные и надежные банки — лидеров рынка, каким является ВТБ 24. На фоне восстановления российской экономики продолжился рост объема портфеля кредитов физическим лицам, и благодаря широкой и разветвленной сети филиалов и отделений, мы смогли нарастить объемы розничных кредитов и депозитов быстрее, чем в среднем по рынку. В результате продолжающегося развертывания сети Почта Банка значительно расширился охват розничных клиентов, а совокупная розничная сеть Группы составила около 14 тысяч точек.

По мере улучшения ситуации в экономике в корпоративно-инвестиционном бизнесе мы стали наблюдать повышение спроса на кредитные продукты и рост активности на рынках капитала, где ВТБ 24 Капитал является бесспорным лидером в России.

Банк запустил единый бренд ВТБ 24, который олицетворяет собой бóльшую эффективность в сочетании с технологической трансформацией и инновациями, и отражает нацеленность ВТБ 24 на совершенствование качества работы и наши возможности для дальнейшего улучшения продуктовой линейки и качества обслуживания для всех категорий клиентов.

Сильные финансовые результаты и достижение стратегических целей в 2018 году дают нам уверенность в возможности реализовать все ключевые задачи в рамках стратегии 2018-2019, включая цели по чистой прибыли».

Таблица 2

Отчет о прибылях и убытках

|

млрд рублей |

2018 г. |

2017 г. |

Изменение, % |

4КВ |

4КВ |

Изменение, % |

|

Чистые процентные доходы |

460,2 |

415,0 |

10,9% |

116,5 |

104,6 |

11,4% |

|

Чистые комиссионные доходы |

95,3 |

81,8 |

16,5% |

28,3 |

25,9 |

9,3% |

|

Чистые операционные доходы до создания резервов |

592,5 |

510,6 |

16,0% |

188,3 |

149,5 |

26,0% |

|

Создание резервов * |

(171,9) |

(211,2) |

(18,6%) |

(53,7) |

(64,5) |

(16,7%) |

|

Расходы на содержание персонала и административные расходы |

(260,9) |

(233,9) |

11,5% |

(75,9) |

(62,3) |

21,8% |

|

Чистая прибыль |

120,1 |

51,6 |

132,8% |

44,8 |

17,5 |

156,0% |

* Включает расходы на создание резервов под обесценение долговых финансовых активов и создание резервов под обесценение прочих активов, обязательства кредитного характера и судебные иски.

- За 2018 г. чистая прибыль выросла на 132,8% по сравнению с прошлым годом до 120,1 млрд рублей за счет возросших чистых процентных доходов и чистых комиссионных доходов, и снизившихся отчислений на создание резервов на фоне продолжающегося улучшения качества активов.

- Чистые процентные доходы выросли в 2018 г. на 10,9% по сравнению с показателем годом ранее до 460,2 млрд рублей прежде всего в результате улучшения структуры фондирования Группы. Чистая процентная маржа по итогам года и 4 квартала 2018 г. составила 4,1%, увеличившись с 3,7% по итогам 2017 г. и 3,8% по итогам 4 квартала 2017 г.

- Чистые комиссионные доходы выросли на 16,5% по сравнению с прошлогодним показателем до 95,3 млрд рублей за счет сильных результатов Розничного и Транзакционного бизнесов Группы (в составе сегментов «Корпоративно-инвестиционный банковский бизнес» и «Средний корпоративный бизнес»).

- Стоимость риска составила в 2018 году 1,6% по сравнению с 1,5% в 2017 году. Стоимость риска в 4 квартале 2018 года составила 1,5% по сравнению с 2,0% в 4 квартале 2017 года. Совокупные расходы на создание резервов составили 171,9 млрд рублей в 2018 году, снизившись на 18,6% по сравнению с 2017 годом.

- За 2018 год Группа улучшила показатель эффективности затрат, сократив отношение расходов к чистым операционным доходам до создания резервов до 44,0% по сравнению с 45,8% в 2017 году.

- Расходы на персонал и административные расходы в 2018 году выросли на 11,5% по сравнению с 2017 годом до 260,9 млрд рублей. Группа ВТБ 24 продолжила придерживаться политики строгого контроля над издержками, при этом разовые расходы на реорганизацию были частично компенсированы экономией расходов от объединения бизнесов Банка Москвы и банка ВТБ 24 в 2017 году.

Таблица 3

Отчет о финансовом положении

|

млрд рублей |

31 дек. 2018 г. |

30 сент. 2018 г. |

31 дек. 2017 г. |

Изменение за 2018 г., % или п.п. |

Изменение за 4КВ 2018 г., % или п.п. |

|

Активы |

13 009,3 |

12 893,7 |

12 588,2 |

3,3% |

0,9% |

|

Кредиты и авансы клиентам, включая заложенные по договорам «репо», до вычета резерва |

9 772,8 |

9 626,5 |

9 487,0 |

3,0% |

1,5% |

|

Кредиты юридическим лицам |

7 286,5 |

7 200,4 |

7 311,4 |

(0,3%) |

1,2% |

|

Кредиты физическим лицам |

2 486,3 |

2 426,1 |

2 175,6 |

14,3% |

2,5% |

|

Средства клиентов |

9 144,7 |

9 065,8 |

7 346,6 |

24,5% |

0,9% |

|

Средства юридических лиц |

5 523,1 |

5 735,3 |

4 342,3 |

27,2% |

(3,7%) |

|

Средства физических лиц |

3 621,6 |

3 330,5 |

3 004,3 |

20,5% |

8,7% |

|

Доля неработающих кредитов в кредитном портфеле |

5,7% |

6,4% |

6,4% |

(0,7 п.п.) |

(0,7 п.п.) |

|

Коэффициент достаточности капитала 1-го уровня |

13,1% |

12,9% |

12,9% |

0,2 п.п. |

0,2 п.п. |

|

Коэффициент общей достаточности капитала |

14,8% |

14,5% |

14,6% |

0,3 п.п. |

0,2 п.п. |

- В 2018 году кредитный портфель Группы вырос на 3,0% до 9 772,8 млрд рублей на фоне роста объема кредитов физическим лицам на 14,3%. Объем кредитов юридическим лицам сократился за 2018 год на 0,3% до 7 286,5 млрд рублей, при этом вырос на 1,2% в 4 квартале 2018 года.

- Рост розничного кредитования группы ВТБ 24 продолжил ускоряться, портфель розничных кредитов увеличился на 14,3% в 2018 году и на 2,5% в 4 квартале 2018 года, в то время как российский рынок розничного кредитования вырос на 12,7% по итогам 2018 года. Рыночная доля Группы на 31 декабря 2018 года составляла 18,8%. Группа продемонстрировала рост потребительских, авто- и ипотечных кредитов, составивший 20,8%, 15,0% и 9,7% соответственно в 2018 году.

- Доля неработающих кредитов (NPL) в совокупном кредитном портфеле (включающем кредиты, заложенные по договорам «репо») на 31 декабря 2018 года составляла 5,7%, снизившись по сравнению с 6,4% на 31 декабря 2017 года. Отношение резервов под обесценение к совокупному кредитному портфелю достигло 6,2% на конец 4 квартала 2018 года, снизившись по сравнению с 6,6% на 30 сентября 2018 года и 6,7% на 31 декабря 2017 года. Покрытие неработающих кредитов резервами на 31 декабря 2018 года составляло 107,7% по сравнению с 104,6% на 31 декабря 2017 года.

- Группа продолжает наращивать долю средств клиентов, при этом минимизируя зависимость от финансирования, привлекаемого на рынках долгового капитала: на 31 декабря 2018 года отношение кредитов к уровню депозитов Группы составляло 100,3%, снизившись на 20,2 п.п. за отчетный период (120,5% на 31 декабря 2017 года). По состоянию на 31 декабря 2018 года доля группы ВТБ 24 на рынке средств клиентов в корпоративном и розничном сегментах в России составляла 22,2% и 12,6% соответственно.

- Доля средств клиентов в совокупных обязательствах Группы составляла 79,3% на 31 декабря 2018 года по сравнению с 79,2% на 30 сентября 2018 года и 65,7% на 31 декабря 2017 года. Средства клиентов выросли в 2018 году на 24,5% до 9 144,7 млрд рублей. Средства юридических лиц в 2018 году выросли на 27,2%, в то время как средства физических лиц за этот период увеличились на 20,5%.

- Почта Банк играет важную роль в развитии розничного бизнеса группы ВТБ 24: в 2018 году Почта Банк привлек 3,2 млн новых клиентов, увеличив общее число клиентов до 6,3 млн. Региональная сеть выросла на 95% до более чем 12,3 тысяч точек в 4,4 тысячах населенных пунктов.

- Группа сохраняет низкую зависимость от фондирования, привлекаемого на долговых рынках капитала. Доля средств, привлеченных путем выпуска долговых ценных бумаг, в совокупных обязательствах сократилась до 2,8% на 31 декабря 2018 года по сравнению с 3,6% на 31 декабря 2017 года.

- ВТБ 24 Капитал достиг сильных результатов по итогам года, вновь возглавив рейтинги по сделкам на рынке долгового капитала, рынке акционерного капитала и рынке сделок M&A за 2018 год. В июле 2018 года инвестиционно-банковское подразделение группы ВТБ 24 было пятый год подряд признано лучшим инвестиционным банком в России по версии Euromoney Awards for Excellence.

- Группа ВТБ 24 поддерживает высокие показатели достаточности капитала на фоне роста прибыльности в 2018 году. На 31 декабря 2018 года коэффициенты общей достаточности капитала и достаточности капитала первого уровня составили 14,8% и 13,1% соответственно по сравнению с 14,6% и 12,9% на 31 декабря 2017 года.

2.2.Анализ эмиссионных и инвестиционных операций деятельности ПАО ВТБ 24 на рынке ценных бумаг

Ценные бумаги ОАО «Банк ВТБ» торгуются на различных биржах:

- На Московской Бирже можно купить акции;

- На Лондонской Бирже можно приобрести депозитарные расписки (GDR).

Акции — это один из главных инструментов инвестирования на фондовом рынке. Купить акции ОАО «Банк ВТБ» физическим лицам можно с помощью профессионального участника рынка ценных бумаг — лицензированного брокера и инвестиционной компании. Для приобретения ценных бумаг будущий инвестор заключает договор на брокерское и депозитарное обслуживание. Аналитические данные и рекомендации брокера помогут Вам освоиться на рынке ценных бумаг. Приобретаемые Вами акции будут храниться в специальном депозитарии. Все операции с ними Вы совершаете онлайн или даёте поручение брокеру по телефону.

ОАО «Банк ВТБ» выпускает акции двух типов:

- Обыкновенные (тикер VTBR). Торгуются на Московской Бирже. График котировок можно отслеживать онлайн в программе SMARTx.

- Привилегированные (не торгуются в свободном доступе). В рамках эмиссии 2015 г. акции размещены в пользу единственного приобретателя — Министерства финансов Российской Федерации.

На финансовом рынке, банк ПАО «ВТБ» предоставляет все, актуальные для Российской экономики ценные бумаги, выступая как эмитентом, так и посредником между покупателем и продавцом.

Банк ПАО «ВТБ» проводит наличные сделки по покупке и продаже ценных бумаг, а также сделки с производными финансовыми инструментами, базовым активом по которым выступают ценные бумаги, фондовые индексы, включая:

- форварды на акции, депозитарные расписки на акции, фондовые индексы,

- опционы на облигации,

- Опционы на акции, депозитарные расписки на акции, фондовые индексы.

Проведение указанных сделок осуществляется на основании

подписываемого с Банком договора/соглашения и при условии установления в Банке лимита на клиента.

Для проведения указанных сделок могут использоваться электронные средства связи, определенные по соглашению сторон: системы «РейтерДилинг» и «BS-Qient», факс, телекс и другие.

Банк участвует в программах среднесрочных нот. Так банк ПАО «ВТБ» совместно с ВТБ «Капитал», (участник группы компаний ВТБ) выступая в качестве заемщика, подписал три программы (см. табл. 4).

Таблица 4

Программы среднесрочных нот

|

Программа № 1 |

Программа №2 |

Программа №3 |

|

|

Размер программы, млрд. долл. США |

10 |

20 |

30 |

|

организаторы |

Citigroup Global Markets Limited Deutsche Bank AG, London Branch Dresdner Bank Aktiengesellschaft J.P. Morgan Securities Ltd. |

Deutsche Bank AG, London Branch J.P. Morgan Securities Ltd. |

VTB Capital plc |

|

Дилеры |

ABN AMRO Bank N.V.; Barclays Bank PLC; Bank Austria Creditanstalt Aktiengesellschaft; BNP PARIBAS; Citigroup Global Markets Limited, Deutsche Bank AG; London Branch; Dresdner Bank Aktiengesellschaft; HSBC Bank plc; ING Bank N.V., London Branch; J.P. Morgan Securities Ltd. UBS Limited. |

Deutsche Bank AG London Branch J.P. Morgan Securities Ltd. VTB Bank Capital plc. |

VTB Capital plc |

Ценные бумаги, из таблицы, котируются на Ирландской и Люксенбургской фондовых биржах, однако могут котироваться на других фондовых биржах. Ноты выпускаются сериями как на синдицированной, так и на не синдицированной основе. Ноты могут выпускаться в любой валюте и на любой срок погашения.

Рассмотрим соответствие банка ПАО «ВТБ», нормативам достаточности капитала (см. табл. 5).

Таблица 5

Нормативы достаточности капитала

|

Наименование показателя |

На 01.01.2016, в % |

На 01.01.2017, в % |

На 01.01.2018, в % |

|

Норматив достаточности капитала Н1.0 (мин.8%) |

12,7 |

13,2 |

11,1 |

|

Норматив достаточности базового капитала Н1.1 (мин.5%) |

10,5 |

11,7 |

9,5 |

|

Норматив достаточности основного капитала Н1.2 (мин.6%) |

10,8 |

12,1 |

9,7 |

Сопоставив значения банка, с нормативными показателями, можно сделать вывод что, нормативы достаточности капитала находятся в допустимых пределах.

2.3 Анализ участия ПАО ВТБ 24 на рынке ценных бумаг в качестве посредника

Торговля на фондовом рынке позволяет получать доход, значительно превышающий ставки банковских вкладов. Финансовыми инструментами получения прибыли на фондовом рынке являются ценные бумаги — акции, облигации и инструменты срочного рынка (фьючерсы и опционы). Доход инвестора формируется в результате игры на повышение или понижение курса ценных бумаг.

ВТБ24 - один из крупнейших участников российского рынка банковских услуг. Брокер ВТБ 24 входит в международную банковскую группу ВТБ и специализируется на обслуживании физических лиц, индивидуальных предпринимателей и предприятий малого бизнеса. В числе услуг onlinebroker ВТБ24 - ипотечное, потребительское и автокредитование, банковские карты, срочные вклады, денежные переводы, дистанционное управление счетами. онлайн брокер втб 24 - лидер отечественного фондового рынка по количеству зарегистрированных клиентов и ведущий российский маркет-мейкер международного валютного рынка FOREX. Форекс ВТБ 24 предлагает своим клиентам полный спектр инвестиционных услуг: брокерское обслуживание на ММБВ, РТС и FOREX, услуги по размещению средств в ПИФы, ОФБУ, доверительное управление активами, долговое финансирование. Филиальная сеть онлайн брокера включает в себя около 500 точек продаж, которые работают во всех экономически значимых регионах страны. Брокерские услуги втб 24 доступны трейдерам из разных стран мина.

Брокер втб24 предоставляет такие услуги как:

- брокерское обслуживание и онлайн услуги втб 24 на российских торговых площадках РТС, ММВБ и Forts;

- интернет-трейдинг с использованием торговых программ OnlineBROKER или QUIK;

- индивидуальное доверительное управление активами;

- коллективные инвестиции (ПИФы, ОФБУ);

- торговые операции на рынке Forex;

- операции с еврооблигациями российских эмитентов на внебиржевом рынке;

- наличие образовательных центров (профессиональная подготовка инвесторов на рынке акция и рынке Forex);

- аналитическая поддержка;

- корпоративное финансирование;

- банковские услуги.

Основными преимуществами форекс брокера ВТБ 24 на валютном рынке являются:

- высокая надежность онлайнброкер

- круглосуточное обслуживание на рынке FOREX;

- большое количество котируемых валютных пар;

- возможность заключения сделок на рынке валют по потоковым ценам;

- узкие спрэды для рыночных объемов сделок в соответствии с общепринятой практикой рынка FOREX;

- современная интернет-торговая система, предоставляющая возможность проведения операций как на рынке FOREX (Форекс), так и на российских фондовых биржах;

- возможность совершения операций на рынке FOREX как через терминал системы интернет-трейдинга, так и по телефону;

- отсутствие комиссий при работе на рынке;

- бесплатный телефонный номер для совершения операций региональными клиентами.

Минимальный депозит в ВТБ24 составляет 100 000 рублей. Систему интернет-трейдинга QUIK и Online Broker, как и систему комплексной защиты инфы MessagePro, трейдер может подключить бесплатно.

По тарифам брокер ВТБ24, по сути, предлагает трейдерам всего три варианта: «Инвестор стандарт», «Профессиональный стандарт» и «Универсальный».

Первый вариант наверняка подойдет новичкам (готовым вложить сразу 100 000 р.) – комиссия брокера не зависит от оборота за день и составляет 0,0413% для всех операций.

«Профессиональный стандарт» рассчитан на постоянно торгующих участников с более крупными суммами сделок. Комиссия зависит от дневного оборота трейдера и меняется в диапазоне от 0,02124% до 0,0472%.

Есть еще тариф «Персональный брокер» — с фиксированной комиссией в 0,2% и минимальным депозитом от 5 млн. рублей. Плюс каждый рабочий день нужно будет заплатить 0,006% от положительного остатка между суммой зачислений на брокерский счет и суммой списаний с него. При заключении сделок на срочном рынке FORTS каждый контракт обойдется в 10 рублей.

Ежедневно на сайте ВТБ24 публикуются комментарии ведущих аналитиков с прогнозами и оценкой ситуации на финансовых рынках. Однако помощь брокера не ограничивается публикацией комментариев. К услугам трейдеров — экономический календарь, онлайн-теханализ, торговые сигналы и котировки.

Акции ВТБ всегда отличались очень сильной волатильностью, которая обычно усиливается в ходе разнообразных финансовых неурядиц. Например, на фоне украинских событий дневной шаг цены варьировался в районе 7-10%. Подобные рывки, кроме того, носят трендовый характер. Таким образом, как-либо механически ограничивать возможные убытки при торговле не представляется возможным. В текущих условиях стоп должен составлять не менее 3-4%. На открытом рынке акции ВТБ торгуются с 2007 года и имели более чем необходимо информационных поводов для роста, нокаждый раз инвесторы не доводили дело до конца и очередной скачек вверх продолжался не менее значительным падением.

2.4 Повышение эффективности работы банка с ценными бумагами

Банк ПАО «ВТБ» - активный участник рынка ценных бумаг, на основе проведенных анализов деятельности и учета прогнозов развития, можно заключить, что перспективные финансовые результаты в этом секторе, пессимистичные, и несут убыток от данного вида деятельности, с учетом долгосрочных обязательств по выпущенным ценным бумагам, рассмотрим возможность реструктуризации инвестиционных вложений. Для этого, перераспределим затраты на будущий период, в пользу наиболее прибыльного направления инвестирования у банка ПАО «ВТБ». Для перераспределения финансирования построим тренды вложений в ценные бумаги, и доходности по операциям с ценными бумагами на 2019 год.

Таблица 6

Прибыльность от вложений в ценные бумаги с прогнозными показателями

|

Показатель |

01.01.2015 |

01.01.2016 |

01.01.2017 |

01.01.2018 |

прогноз 01.01.2019 |

|

Прибыльность операций с ценными бумагами, в % |

-0,12 |

-0,26 |

0,19% |

-0,69 |

-0,54 |

|

Чистые доходы от операций с ценными бумагами, тыс. руб. |

- 5 777 474 |

- 17 085 185 |

15 675 088 |

- 65 017 825 |

- 602271 |

|

Вложения в ценные бумаги(среднее) тыс. руб. |

871 297 616 |

1 117 716 235 |

1 797 820 565 |

1 921 184 798 |

2384462732 |

На основе данных таблицы видно, что чистые доходы в последующем прогнозном году показывают отрицательные значения, проведем корректировку по вложениям, сократив их в статье «вложения в ценные бумаги» на прогнозный год на 20% по отношению к 01.01.2018.

Рассмотрим таблицу, в которой прогнозные значения по вложениям скорректированы, за счет повышения эффективности инвестиций в ценные бумаги и перераспределения потоков инвестирования в другое направление деятельности (см. табл.7).

Таблица 7

|

Показатель |

На 01.01.2015 |

На 01.01.2016 |

На 01.01.2017 |

На 01.01.2018 |

Прогнозное значение на 01.01.2019 |

|

Прибыльность операций с ценными бумагами, в % |

-0,12 |

-0,26 |

0,19 |

-0,69 |

-0,38 |

|

Чистые доходы от операций с ценными бумагами, тыс. руб. |

-5 777 474 |

-17 085 185 |

15 675 088 |

-65 017 825 |

-40191 186 |

|

Вложения в ценные бумаги (среднее) тыс. руб. |

871 297 616 |

1 117 716 235 |

1 797 820 565 |

1 921 184 798 |

1 536 947 838 |

На начало 2018 года происходит сильное снижение в статье доходов, благодаря этому мы получаем значение показателя: -65 млрд. рублей. При текущей тенденции вложения в ценные бумаги на 01 января 2018 года будут стабильно увеличиваться, незначительный рост, спрогнозирован и в статье чистых доходов, но большая номинальная убыточность не оправдывает инвестиций. Для предотвращения потерь, построен скорректированный прогноз по вложениям в ценные бумаги, который предполагает сокращения инвестирования в два раза по отношению к соответствующей дате 2018 года. Следовательно, при фиксированной прогнозной ставке по доходности операций с ценными бумагами равной: -2,6% значение чистой прибыли в прогнозном году увеличивается.

Заключение

Банк ПАО «ВТБ», как несомненный лидер среди банков страны, имеет стабильную репутацию, полученную благодаря многолетнему опыту функционирования на российском рынке, а ныне - и на зарубежных рынках.

ВТБ 24 – это российский коммерческий банк, который создан на базе прекратившего свое существование в 2004 году ЗАО КБ «Гута-Банк». На сегодняшний день основным акционером и держателем 99,93% акции числится ПАО «Банк ВТБ», остальные 0,17% ценных бумаг находятся в руках частных инвесторов.

На начало 2016 года ВТБ 24 был одним из ведущих игроков российского банковского сектора, признан стабильным с точки зрения международных аналитиков и российского ЦБ. Хотя ВТБ 24 является одним из самых доходных банков Группы, его международные рейтинги в 2016 году стали весьма спорными. На негативный прогноз главным образом оказывает влияние конъюнктурная составляющая, так как в современной напряженной обстановке ожидания часто оказываются весомее фактов.

Основное направление работы ВТБ 24 – это розничная банковская деятельность, в которую включены программы работы с населением, увеличение объема кредитования и инвестиций. Высокие темпы развития Группы обусловлены главным образом разумной политикой собственников. На протяжении истории развития не раз имели место ситуации, когда Группой компаний приобретались банки – банкроты или находящиеся на грани банкротства, однако всегда удавалось выправить ситуацию и остаться в числе лидеров сектора.

В работе представлен анализ операций с ценными бумагами коммерческого банка ПАО «ВТБ». Были рассмотрены активные и пассивные операции банка с ценными бумагами.

В анализируемом банке наблюдается рост вложений в ценные бумаги, а также увеличение доли портфеля привлеченных ценных бумаг. В совокупном портфеле привлеченных ценных бумаг преобладает инвестиционный портфель, состоящий, в основном, из среднесрочных и долгосрочных долговых обязательств.

Увеличение доли операций с ценными бумагами в общем объеме активов является положительным моментом в деятельности банка, так как свидетельствует о стремлении банка ПАО «ВТБ» диверсифицировать свою деятельность и расширить сферы влияния в различных сегментах рынка банковских услуг, что также снижению рыночных рисков банка. Стоит отметить, что преобладание инвестиционных вложений в портфеле ценных бумаг, с одной стороны, снижают рискованность проводимых операций с ценными бумагами, но, с другой стороны, приносит гораздо меньший доход, чем операции с коммерческими бумагами. Такой подход в управлении портфелем ценных бумаг можно назвать пассивным и консервативным, не приносящим высокого дохода.

Пассивные операции банка ПАО «ВТБ» с ценными бумагами, напротив, имеют отрицательную динамику. Их удельный вес в общем объеме привлечений сократился в 2017 году. При этом следует отметить, что основной удельный вес в портфеле размещенных ценных бумаг занимают векселя и банковские акцепты. По срокам в основном преобладают долгосрочные бумаги.

На основании проведенного анализа пассивных операций банка с ценными бумагами, можно сделать вывод, что банк сокращает данный вид привлечений в связи с их высокими затратами. В целом, можно сказать, что ситуация на рынке ценных бумаг в настоящее время не самая благоприятная - достаточно высоки риски потерь от вложений в ценные бумаги. Этим во многом объясняется «осторожная» политика банка ПАО «ВТБ» при работе с ценными бумагами.

Дальнейшее развитие операций коммерческих банков с ценными бумагами возможно при грамотной политике управления портфелем ценных бумаг и своевременном прогнозировании рисков. Для этого банкам необходимо разрабатывать и внедрять в практику эффективные методики прогнозирования и предупреждения рисковых ситуаций, связанных с операциями на фондовом рынке.

Список использованной литературы

- Абрамова, М.А. Деньги, кредит, банки и денежно-кредитная система: учеб. пособие для вузов по направлению «Экономика» / Абрамова М.А. и др.; под общ. ред. М. А. Абрамовой, Л. С. Александровой - Москва: КноРус, 2017. - 310 с.

- Адаманов, Д.Р. Современная парадигма развития банковской деятельности / Д.Р. Адаманов // Ученые записки Крымского инженернопедагогического университета. -2016. - № 2 (50). - С. 348.

- Бабич А.М., Павлова Л.Н. Финансы. Денежное обращение. Кредит. - М.: ЮНИТИ, 2012. - С.484.

- Банковское дело: Учебник.. 3-е изд. / Под редакцией профессора В.И. Колесникова, проф. Л.П. Кроливецкой. М.: Финансы и статистика, 2012. - 480 с.

- Белов, А.В. Финансы и кредит. Структура рыночной экономики. / А.В. Белов. - М.: Форум, 2012. - 224 с.

- Белоглазова, Г.Н. Банковское дело. Краткий курс / Г.Н. Белоглазова, Л.П. Кроливецкая. - М.: Высшее образование, 2013. -356 с.

- Белотелова, Н.П. Деньги. Кредит. Банки. / Н.П. Белотелова, Ж.С. Белотелова. - М.: Дашков и Ко, 2012. - 484 с.

- Берзон, Н. И. и др. Вексель. Фондовый рынок. / Под ред. проф. Н. И. Берзона. - Учебное пособие для вузов экономического профиля. — М.: Вита- Пресс, 2013. - 397 с.

- Брагинский М.И., Витрянский В.В. Договорное право. Договоры о займе, банковском кредите и факторинге. Договоры, направленные на создание коллективных образований. Т. 1. М.: Статут, 2017

- Буркова А.Ю. Торговая деятельность банков // Право и экономика. 2015. N 12. С. 17 - 19

- Глушкова, Н.Б. Банковское дело: учебное пособие / Н.Б. Глушкова. - М.: Академический Проект; Культура, 2012. - 432 с.

- Дадашев, А.З., Черник Д.Г. Финансовая система России. - М.: Инфра, 2012. - 218 с.

- Деньги. Кредит. Банки. /Под редакцией В. Ф. Жукова. - М.: Юнити- Дана, 2012. - 784 с.

- Ермаков, С.Л., Юденков, Ю.Н. Основы организации деятельности коммерческого банка. / С.Л. Ермаков, Ю.Н. Юденков. - М.: КноРус, 2012. - 656 с.

- Есипов, В.Е. Ценообразование на финансовом рынке: учебное пособие/ В.Е. Есипов, Г.А. Маховикова. - СПБ: Питер., 2012. - 176 с.

- Козин И.С., Салманов О.Н. Проблемы развития ый научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XL междунар. студ. науч.-практ. конф. № 11(40). URL: https://nauchforum.ru/archive/MNF_social/11(40).pdf

- Колесников, В.И. Банковское дело: Учебное пособие / В.И. Колесников, Л.П. Кроливецкая, - М.: Финансы и статистика, 2015. - 404 с.

- Колпакова, Г.М. Финансы. Денежное обращение. Кредит. Учеб.пособие/ Колпаклва Г.М. - 2-е изд. перераб. и доп. - М.: Финансы и статистика, 2016. - 216 с.

- Кузнецов, М.В., Овчинников А.С. Технический анализ рынка ценных бумаг. - М.: Инфра-М.: 2016. - С.475.

- Лаврушин, И.Д Банковское дело: учебник / О.И. Мамонова, Н.И. Валенцева; - М.: КНОРУС, 2016. - 768с.

- Тимерьянова Ф.Р. Ключевые проблемы развития рынка ценных бумаг в РФ // NovaInfo.Ru. – 2017. – № 44. – С. 1–3.

- Шеремет, А.Л. Теория экономического анализа: учебник / А.Л. Шеремет 2е изд., доп. - М.: ИНФРА-М, 2013. - 256 с.

- Консультация Государственной корпорации»Агентство по реструктуризации кредитных организаций» URL: https://www.lawmix.ru/finans/12529

- Основные направления развития финансового рынка Российской Федерации на период 2017 - 2018 годов (Одобрено Советом директоров Банка России 26 мая 2017 г.)

-

Брагинский М.И., Витрянский В.В. Договорное право. Договоры о займе, банковском кредите и факторинге. Договоры, направленные на создание коллективных образований. Т. 1. М.: Статут, 2017 ↑

-

Консультация Государственной корпорации»Агентство по реструктуризации кредитных организаций» URL: https://www.lawmix.ru/finans/12529 ↑

-

Буркова А.Ю. Торговая деятельность банков // Право и экономика. 2015. N 12. С. 17 - 19 ↑

-

Тимерьянова Ф.Р. Ключевые проблемы развития рынка ценных бумаг в РФ // NovaInfo.Ru. – 2017. – № 44. – С. 1–3. ↑

-

Основные направления развития финансового рынка Российской Федерации на период 2017 - 2018 годов (Одобрено Советом директоров Банка России 26 мая 2017 г.) ↑

-

Козин И.С., Салманов О.Н. Проблемы развития ый научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XL междунар. студ. науч.-практ. конф. № 11(40). URL: https://nauchforum.ru/archive/MNF_social/11(40).pdf ↑

- ТЕОРЕТИЧЕСКАЯ СУЩНОСТЬ И ОСОБЕННОСТИ ЛИЧНОГО СТРАХОВАНИЯ

- Свойства и показатели ассортимента мебельных товаров.

- История развития менеджмента в России

- Международная валютная система и российский рубль .

- Теоретические аспекты обслуживания гостинице

- ОБЩИЕ И СПЕЦИАЛЬНЫЕ ФУНКЦИИ МЕНЕДЖМЕНТА

- Теоретические аспекты коммерческой деятельности организации

- понятие и цели адаптации

- Основания изменения и расторжения гражданско-правовых договоров

- Методологические основы человеческого фактора в управлении организацией

- Организационная структура управления предприятием

- Теоретические основы оценки качества товаров