Роль мотивации в поведении организации (Теоретические основы мотивации персонала на предприятии)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы исследования заключается в том, что мотивация занимает одно из ведущих мест в структуре личности, именно мотивация является понятием, объясняющим побудительные силы поведения человека. Эффективность производства является ключевым фактором в любой фирме, а она зависит от того, как работник будет выполнять свои задачи, поэтому грамотно выстроенная система мотивации на предприятии – это залог успешной производительности труда и получения максимальной прибыли. Следовательно, в настоящее время встает вопрос о необходимости более глубокого изучения мотивации персонала предприятия.

Понятие мотивации тесно связано с проблемой управления персоналом. Новые экономические отношения выдвигают и новые требования к персоналу. Это не только подбор, обучение и расстановка кадров, но и формирование нового сознания, менталитета, а, следовательно, и методов мотивации.

Цель исследования – изучение роли мотивации в поведении организации.

Для достижения цели сформулирован ряд задач:

- исследовать теоретические основы мотивации персонала на предприятии;

- провести оценку системы управления мотивацией персонала на предприятии ООО «Виола»;

- разработать рекомендации по совершенствованию системы управления мотивацией персонала предприятия ООО «Виола».

Объектом исследования является ООО «Виола».

Предметом исследования – мотивация персонала предприятия ООО «Виола».

Теоретико-методологической основой исследования явились фундаментальные теоретические положения современной экономики. Ключевыми методами исследования послужили системный анализ и проблемно-ориентированный подход как разновидность структурно-функционального анализа. Использовались такие методологические приемы как сравнение, анализ и синтез, индукция и дедукция.

1. Теоретические основы мотивации персонала на предприятии

1.1. Понятие, сущность и значение мотивации персонала

Мотивация сотрудников – это одна из важных составляющих управления персоналом. Объединение личностных интересов и коллективная мотивация является одним из основных вопросов руководителя организации.

Каждый человек индивидуален, вместе с тем индивидуальны и его мотивы. В связи с этим задача каждого руководителя состоит в объединении интересов предприятия и работника организации [1, с. 145].

Эффективность производства является ключевым фактором в любой фирме, а она зависит от того, как работник будет выполнять свои задачи, поэтому грамотно выстроенная система мотивации на предприятии – это залог успешной производительности труда и получения максимальной прибыли.

В условиях высокой конкуренции на рынке товаров и услуг, а также на рынке труда становится необходимым грамотно выстроить мотивационную политику в организации, практическое применение и разработка новых механизмов мотивации позволят привлечь высококвалифицированных специалистов, уменьшить текучку кадров.

«Мотив – это то, с помощью чего побуждают к действию» [5, с. 54].

«Мотивация труда – это желание работника удовлетворить свои потребности через трудовую деятельность» [6, с. 27].

«Цель мотивации персонала – побудить работника к более качественному, производительному и творческому труду.

Задачи мотивации:

- улучшение качества и производительности трудовой деятельности на предприятии;

- повышение творческого труда у сотрудников;

- увеличение заинтересованности работников в труде;

- улучшение отношений между работниками и руководителем;

- увеличение прибыли предприятия и повышение конкурентоспособности» [6, с. 29].

Таким образом, мотивация – это целесообразное воздействие на деятельность человека или организации. Поведение человека зависит как от личных побуждений, так и от внешних факторов [11, с. 43].

Внутренние побуждения человека вызваны его личными целями, нуждами, потребностями, потенциалом.

Внешние воздействия на поведение человека в итоге обусловлены мотивами и ценностями семьи, коллектива, организации, общества.

«Мотив к труду – представляет собой осознание ощущения недостатка в чем либо, удовлетворение которого ведет к наименьшим моральным и материальным издержкам, посредством трудовой деятельности. Мотив к труду формируется в процессе возникновения связи потребностей с отвечающими ее удовлетворению благами. Эта связь основана на представлении о том, что требуется человеку, и понимании того, как этого добиться» [15, с. 38].

Основной способ мотивации в управлении персоналом – денежный. Этот способ базируется на том, что каждый человек стремится заработать для себя как можно больше денег, которые будет использовать для приобретения любых благ.

Однако наиболее сложной в процессе реализации является моральная мотивация. По мнению Н. Л. Захарова, «формирование трудовой мотивации происходит в процессе усвоения человеком духовных ценностей, моральных и этических норм, правил поведения, выработки индивидуальных ценностных ориентаций и установок в сфере труда».

Мотивация персонала является процессом удовлетворения требований и ожиданий в работе. Этот процесс является выполненным, когда цели персонала совпадают с целями предприятия. Сущность процесса мотивации состоит в том, чтобы персонал и предприятие эффективно выполняли свою работу. Для этого управление должно запланировать и скоординировать работу коллектива и организации как одной системы, для реализации потенциальных возможностей персонала.

Управление персоналом включает в себя следующие мотивационные процессы [1, с. 147]:

- человек начинает чувствовать некоторые внутренние желания, которые побуждают его к выполнению определенной деятельности в течение долгого времени, возникает потребность в работе;

- человек начинает искать способы удовлетворения требований.

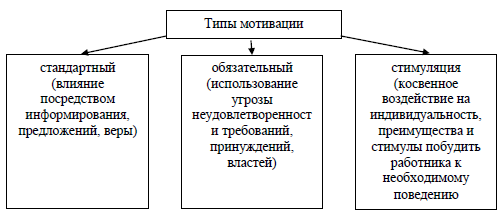

Типы мотивации персонала основаны на следующих потребностях работника, как:

- материал (стремление работника к процветанию),

- труд (содержание и условия труда),

- статус (стремление человека достигнуть более высокого положения в команде, быть ответственным за более трудную и компетентную работу).

Типы мотивации персонала представлены на рисунке 1.

Рисунок 1 – Типы мотивации персонала [5, с. 57]

Наибольший эффект от мотивации сотрудников будет при системном действии. Отлаженная система нематериальной мотивации персонала должна стать частью корпоративной культуры. При этом система должна быть максимально открытой, что даст возможность сотруднику знать, какую поддержку оказывает предприятие для лояльных работников [15, с. 41].

Мотивация персонала основана на побуждении работника к эффективному труду. В научной литературе выделяют внутренний и внешний типы побуждения. Внешним побуждением является влияние извне, посредством определенных правил поведения в коллективе, через заказы и оплату выполненной работы, и т.д. Внутренним побуждением является влияние на самого себя, когда человек формирует для себя мотив (например, знание, страх, желание достигнуть определенной цели или результатов, и т.д.). Внутреннее побуждение является более эффективным, чем внешнее, поскольку работа выполняется сотрудником качественнее.

Мотивация персонала делится на положительную и отрицательную. Положительная мотивация включает в себя личные премии, назначение наиболее важной работы и т.д. Отрицательная – различные замечания, выговоры, психологическая изоляция, и т.д.

Факторы мотивации персонала могут включать в себя следующее: требования к сотруднику при трудоустройстве, для того чтобы работать в успешной и известной компании необходимо обладать определенными навыками и знаниями. Главную роль играет престижность предприятия, когда его работники гордятся тем фактом, что «строят» свою карьеру именно в этой организации и принимают активное участие в жизни компании, уровень мотивации сотрудников так же может возрасти.

Для того, чтобы трудовая деятельность была эффективной, она должна приносить работнику моральное удовлетворение. В настоящее время некоторые топ-менеджеры полагают, что главным рычагом мотивации является материальный метод. Однако, существуют и нематериальные методы мотивации персонала [7, с. 143].

Рассмотрим подробнее понятие нематериальной мотивации персонала.

Мотивация сотрудников нематериальными методами позволяет значительно увеличивать их лояльность к работодателю. Цели нематериальной мотивации персонала идентичны тем, которые ставит руководство компании при внедрении системы материального стимулирования. В первую очередь – повышение эффективности работы сотрудников и всей компании в целом. Среди других целей нематериального стимулирования можно отметить следующие: увеличение прибыли компании; создание благоприятной атмосферы в коллективе с элементами здоровой конкурентной среды; формирование у сотрудников новых навыков и умений; повышение квалификации персонала, развитие творческого потенциала.

В отличие от материальных видов стимулирования, нематериальная мотивация персонала объединяет коллектив. За счет регулярного проведения совместных корпоративных мероприятий, тренингов, совещаний каждый сотрудник чувствует свою принадлежность к общему делу, что хорошо сказывается на совокупной атмосфере в рабочем коллективе.

По мнению Мескона M. в книге «Fundamentals of management», «процесс мотивации очень сложен и зависит от конкретного работника и той ситуации, в которой он находится. Понимание этого поможет разобраться, как можно стимулировать работника к эффективной трудовой деятельности».

Для реализации эффективной системы мотивации персонала требуется мотивационная политика предприятия. Рассмотрим понятие «мотивационной политики».

Понятие «мотивационная политика» «является более широким по сравнению с понятием «мотивация», поскольку включает в себя весь набор методов и средств по руководству персоналом для достижения успеха в реализации целей предприятия, т.е. под мотивационной политикой понимается процесс, при котором менеджер побуждает других к работе для достижения целей организации, тем самым достигая удовлетворения их собственных желаний» [18, с. 217].

При создании мотивационной политики необходимо учитывать следующие факторы: стратегию организации, цели и задачи самих сотрудников, кадровую политику, корпоративную культуру, ресурсы и т.д. Несмотря на это, в организациях всегда происходят изменения, появляются новые цели, новые задачи, новые стратегии, мотивационная составляющая и сами люди не остаются неизменными. Поэтому не всегда удается создать именно успешную мотивационную политику и долго ее использовать.

Таким образом, как показывают исследования российских (Холодкова А.В, Суркова С.А.) и зарубежных авторов (Freilinger, K.), мотивация является результативным инструментом в управлении персоналом.

1.2. Методы и инструменты мотивации персонала

Эффективность работы предприятия во многом определяется качеством работы персонала. Для того, чтобы работник предприятия эффективно выполнял свои функции, необходимо грамотно мотивировать его работу.

Мотивирование персонала – это создание определенных условий, благодаря чему трудовая деятельность дает результаты и становится нужным и достаточным условием для удовлетворения потребностей сотрудника [7, с. 145].

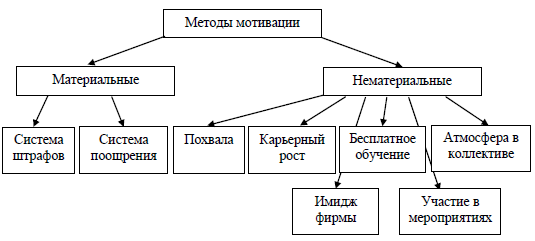

Методы мотивации персонала можно разделить на экономические/материальные и нефинансовые/нематериальные (рисунок 2).

Рисунок 2 – Методы мотивации персонала

Экономические методы делятся на две большие группы:

- система штрафов предполагает штрафование за некачественное выполнение работы, что в свою очередь мотивирует работника на улучшение своей трудовой деятельности;

- система поощрения – это противоположный метод, когда сотруднику выплачиваются дополнительные премии или бонусы за качественную работу. Мотивация осуществляется следующим способом – каждый работник будет стремиться выполнить работу лучше, чтобы получить премию [5, с. 55].

Якубович В. пишет, помимо денежного поощрения работников по результатам трудовой деятельности, к экономическим методам мотивации можно отнести:

- оплату расходов на транспорт;

- бесплатное питание;

- бесплатное обучение;

- программу по обеспечению жильем;

- льготы на воспитание и обучение детей;

- бесплатное страхование [22, с. 175].

Нефинансовая мотивация имеет несколько разновидностей:

1. Получение похвалы от начальника.

2. Возможность карьерного роста.

3. Бесплатное обучение за счет компании.

4. Хороший коллектив и дружеская атмосфера.

5. Имидж фирмы.

6. Участие в различных мероприятиях.

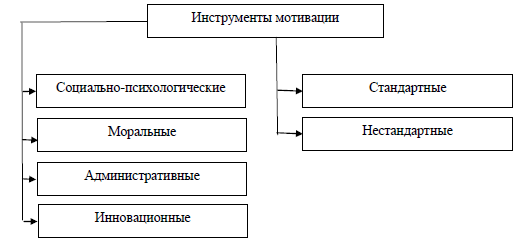

Основные инструменты мотивации персонала представлены на рисунке 3.

Рисунок 3 – Инструменты мотивации персонала

Социально-психологические инструменты мотивации направлены на работу сотрудника для достижения целей организации, а также на возможность профессионального развития. В качестве основных инструментов здесь выступают:

1. Социальные исследования – это изучение проблем социального характера на предприятии, с их помощью можно воздействовать на работников непосредственным образом.

2. Различного рода соревнования для выявления лидера в коллективе.

3. Гуманизация труда – это цвет и музыка в кабинетах, присутствие творчества в трудовой деятельности [12, с. 23].

В качестве морального инструмента мотивации выступает признание каких-либо достижений работника публично, личное признание сотрудника руководителем. Это может быть простая благодарность или письмо, высланное почтой на дом.

Административные инструменты мотивации ориентированы на прямое воздействие субъекта управления на объект. Они направлены на определенные методики поведения: чувство долга, осознание необходимости трудовой деятельности, трудовая культура.

В организациях, которые в виду финансового положения не могут материально стимулировать работников, применяются специфические методы мотивации. Например, консалтинговой компанией Watson Wyatt был разработан инструмент «Построение», который связан с психологическими особенностями человека, основанных на бессознательном подражании.

Инструменты мотивации персонала можно также подразделить на стандартные и нестандартные.

Выделяют несколько стандартных инструментов, они достаточно простые и могут использоваться в любой компании:

1. Проведение планерок не только для руководителей, но и для сотрудников.

2. Празднование значимых дат и событий.

3. Обеспечение обратной связи.

4. Создание зоны отдыха.

5. Информирование работников о результатах деятельности предприятия.

6. Проведение конкурсов между работниками [6, с. 195].

Далее рассмотрим нестандартные инструменты мотивации персонала (таблица 1).

Таблица 1

Нестандартные инструменты мотивации

|

Метод мотивации |

Способ реализации |

|

Наказание в форме шутки плохих работников |

Не обязательно сразу же применять систему штрафов. Можно, например, придумать какое-то шуточное звание или титул – звание «Черепаха месяца». |

|

Развлекательная программа |

Во многих иностранных фирмах в офисе есть игровые комнаты, где сотрудники могут немного передохнуть от рабочей рутины. После этого они начинают гораздо эффективнее работать и атмосфера в офисе намного благоприятней. |

|

Неожиданные презенты |

Любой спонтанный подарок для сотрудника промотивирует его на дальнейшую работу. |

|

Поддержка членов семьи работников |

Фирма может выдавать новогодние подарки детям или предоставлять путевки в места отдыха. Не всегда компания может позволить выдать премию лучшему работнику. |

Каждый из перечисленных инструментов мотивации персонала по-своему эффективен. Однако наиболее наилучшим образом они используются совместно.

Отметим, результативность работы сотрудников организации зависит от двух факторов:

- к первому фактору относятся: профессиональные знания, навыки, умения и компетенции специалистов;

- ко второму то, как сотрудник относится к работе, к ее выполнению, то есть – уровень мотивации.

Для увеличения эффективности организации и ее успешности руководителю необходимо создавать систему мотивации для того, чтобы работники стремились к достижению поставленных целей, успеху и процветанию компании [7, с. 147].

При создании системы мотивации необходимо учитывать следующие факторы: стратегию организации, цели и задачи самих сотрудников, кадровую политику, корпоративную культуру, ресурсы и т.д. Несмотря на это в организациях всегда происходят изменения, появляются новые цели, новые задачи, новые стратегии, мотивационная составляющая и сами люди не остаются неизменными. Поэтому не всегда удается создать именно успешную систему мотивации персонала и долго ее эксплуатировать.

Каждый работодатель заинтересован в том, чтобы его сотрудники не только приходили на работу, но и выполняли непосредственные обязанности с максимальной самоотдачей, поэтому к материальной мотивации необходимо добавить нематериальную.

Любое предприятие создается с целью получения прибыли, причем не только за счет основных средств и высокооплачиваемых заказов, но и за счет трудовых ресурсов, чем выше квалификация и совокупный опыт труда принятых сотрудников, тем выше прибыль компании. Также при наличии квалифицированного персонала, организация достигает экономического роста, повышается конкурентоспособность и как следствие престиж организации. В свою очередь и сотрудники выбирают компании, в которых могут предложить не только высокий уровень оплаты труда, но и возможность самореализации, а также приемлемые условия для совмещения и трудовой, и социальной деятельности. Компании должны быть заинтересованы в том, чтобы создать благоприятную атмосферу за счет применения методов и инструментов мотивации, посредством которых и возможно достичь поставленных целей, а именно финансового успеха и привлечения высококлассных специалистов в пределах своих финансовых возможностей.

2. Анализ управления мотивацией персонала в ООО «Виола»

2.1. Общая характеристика ООО «Виола»

Объектом исследования в работе является ООО «Виола». Основным видом деятельности является «Торговля розничная скобяными изделиями, лакокрасочными материалами и стеклом в специализированных магазинах».

В магазине представлены следующие категории товара:

1. Бытовая химия, салфетки, туалетная бумага, губки и другие товары для дома.

2. Кухонный инвентарь, посуда.

3. Клей, скотч и другие канцтовары.

4. Товары для сада и огорода.

5. Инструменты для дома.

Целью создания ООО «Виола» является более полное насыщение рынка скобяными изделиями, лакокрасочными материалами и стеклом для удовлетворения потребностей организаций и физических лиц, а также создания дополнительных рабочих мест и получения дополнительной прибыли.

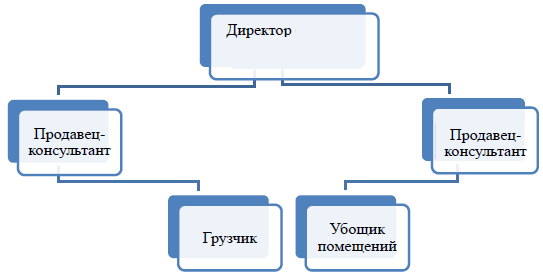

Схема управления ООО «Виола» представлена на рисунке 4.

Рисунок 4 - Организационная схема управления ООО «Виола»

В таблице 2 приведены основные финансовые результаты деятельности ООО «Виола» за 2019 год и аналогичный период 2018 года.

Таблица 2

Основные финансовые результаты деятельности ООО «Виола»

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

||

|

2018г. |

2019г. |

Абсол. (тыс. руб) |

Относит. (%) |

|

|

1. Выручка |

3053,6 |

4008,02 |

954,42 |

131,26 |

|

2. Расходы по обычным видам деятельности |

2661,6 |

3329,2 |

667,6 |

125,08 |

|

3. Прибыль (убыток) от продаж (1-2) |

392 |

678,82 |

286,82 |

173,17 |

|

4. Прочие расходы |

52,4 |

55,9 |

3,5 |

106,68 |

|

5. Прибыль до уплаты налогов (3-4) |

339,6 |

622,92 |

283,32 |

183,43 |

|

6. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

68 |

125 |

57 |

183,82 |

|

7. Чистая прибыль (убыток) (5-6) |

271,6 |

497,92 |

226,32 |

183,33 |

Из «Отчета о финансовых результатах» следует, что за 2019 г. организация получила прибыль от продаж в размере 678,82 тыс. руб., что составило 16,9% от выручки.

По сравнению с аналогичным периодом прошлого года прибыль от продаж увеличилась на 286,82 тыс. руб., или на 73,17%. Темпы прироста выручки превышают темпы прироста себестоимости, что и привело к росту прибыли от продаж.

Прибыль до налогообложения меньше прибыли от продаж на сумму прочих расходов.

Прибыль до уплаты налогов увеличилась по сравнению с аналогичным периодом прошлого года на 283,32 тыс. руб. или 83,43%

Показателей прибыли являются положительными и имеют тенденцию к росту, при этом наблюдается превышение темпов роста показателей прибыли (83,43%) над темпами роста выручки (31,26%), что свидетельствует об устойчивом развитии предприятия розничной торговли.

Представленные в таблице 3 показатели рентабельности за 2019 год имеют положительные значения как следствие прибыльной деятельности ООО «Виола».

Прибыль от продаж в анализируемом периоде составляет 16,94% от полученной выручки и характеризует действительную рентабельность продаж на которую влияют только факторы связанные с основной деятельностью.

Наблюдается рост рентабельности продаж по сравнению с данным показателем за такой же период прошлого года (31,9%).

Рентабельность, рассчитанная как отношение прибыли до налогообложения к выручке организации, за рассматриваемый период составила 15,54%. Это значит, что в каждом рубле выручки ООО «Виола» содержалось 15,54 коп. прибыли до налогообложения. На этот показатель влияют результаты всей хозяйственной деятельности.

Рентабельность продаж по чистой прибыли к выручке организации, за рассматриваемый период составила 12,42%. Это значит, что в каждом рубле выручки содержится 12,42 коп. чистой прибыли. На этот показатель влияют все факторы в т.ч. и система налогообложения.

Таблица 3

Анализ рентабельности ООО «Виола»

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

||

|

2018г. |

2019г. |

коп. |

± % |

|

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). |

12,83 |

16,94 |

4,11 |

32,03 |

|

2. Рентабельность продаж до налогообложения (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

11,12 |

15,54 |

4,42 |

39,7 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). |

8,89 |

12,42 |

3,53 |

39,7 |

Точно установленных норм рентабельности нет, но по статистике считается, что рентабельность продаж от 1 до 5% - низкая, от 5 до 20% - средняя и стабильная, от 20-30% - высокорентабельный показатель. Рентабельность продаж выше 30% приравнивается к суперэффективной и доходной хозяйственной деятельности. Расчеты показали, что рентабельность продаж исследуемого предприятия – средняя и стабильная. Рост рентабельности продаж и доходов обусловлен снижением затрат и увеличением выручки.

2.2. Анализ и оценка системы мотивации персонала в ООО «Виола»

Анализ обеспеченности ООО «Виола» трудовыми ресурсами представлен в таблице 4.

За период с 2018 по 2019 гг. среднесписочная численность в магазине находилась на уровне: 2018г. - 6 человек, 2019г.- 7 человек. Состав работающего персонала изменился незначительно. Увеличение в численности персонала наблюдаются только по категории работающих – продавец-консультант, что обусловлено производственной необходимостью.

Большую долю из числа общей численности составляют продавцы-консультанты их доля составляет в 2019г. 57,13%, что обусловлено спецификой деятельности организации.

Таблица 4

Обеспеченность ООО «Виола» трудовыми ресурсами за 2018-2019гг.

|

Категории работающих |

Среднесписочная численность, чел |

Удельный вес, % |

||

|

2018 г |

2019 г |

2018 г |

2019 г |

|

|

Руководители |

1 |

1 |

16,67 |

14,29 |

|

Продавцы - консультанты |

3 |

4 |

50 |

57,13 |

|

Грузчик |

1 |

1 |

16,67 |

14,29 |

|

Уборщица |

1 |

1 |

16,66 |

14,29 |

|

Итого: |

6 |

7 |

100 |

100 |

Проведем анализ структуры сотрудников по образованию (таблица 5). Большинство сотрудников имеют высшее образование – 3 человек или 42,85%.

Таблица 5

Состав работников по образованию за 2018-2019гг.

|

Группы работников по образованию |

Среднесписочная численность, чел |

Удельный вес, % |

||

|

2018 г. |

2019 г. |

2018 г. |

2019 г. |

|

|

Высшее |

2 |

3 |

33,33 |

42,85 |

|

Неполное высшее |

1 |

1 |

16,67 |

14,29 |

|

Среднее профессиональное |

1 |

1 |

16,67 |

14,29 |

|

Начальное профессиональное |

2 |

2 |

33,33 |

28,57 |

|

Итого |

6 |

7 |

100 |

100 |

Среднее профессиональное образование и неполное высшее за анализируемый период имеют 14,29%, начальное профессиональное – 28,57%.

Экономические методы управления. Согласно Положению по оплате труда в магазине «Виола» организация оплаты труда осуществляется следующим образом: заработная плата начисляется за выполненную работу (отработанное время) по должностным окладам.

На основании Положения о премировании работников магазина, премирование производится за личные результаты и деятельность предприятия в целом.

Порядок начисления и выплаты премии:

1. Основной показатель премирования – прибыль предприятия.

2. Заработная плата сотрудников осуществляется в соответствии с Положением об оплате труда и премировании в зависимости от фактической месячной оценки качества труда и определяется по показателям:

1. Для продавцов-консультантов: заработная плата по должностному окладу + 5% от личных продаж и 1,0% от общих продаж.

2. Для всех остальных работников: заработная плата по должностному окладу + 1,0 % от общих продаж.

Таким образом, на исследуемом объекте оплата труда осуществляется по схеме индивидуальный + коллективный бонус для продавцов – консультантов и коллективный бонус для всех остальных сотрудников магазина.

Порядок формирования оплаты труда персонала ООО «Виола» представлена в таблице 6.

Таблица 6

Порядок формирования оплаты труда персонала ООО «Виола»

|

Категории работников |

Показатели |

|

Продавцы-консультанты |

Заработная плата по должностным окладам + 5% от личных продаж и 1,0% от общих продаж |

|

Другие сотрудники |

Заработная плата по должностному окладу + 1,0 % от общих продаж |

Таким образом, можно сделать вывод: для продавцов – консультантов применяется оплата труда, получившая название «смешанные продажи», т.е. мотивация каждого продавца за его личный вклад в результаты компании и мотивация продавцов за командный результат, другие сотрудники премируются только за командный результат.

Снижение оценки качества труда работников осуществляется только в том случае, когда упущения или низкокачественное выполнение работы произошло по личной вине конкретного исполнителя, или при неприятии мер для устранения независящих от него обстоятельств, причин, порождающих упущения в его работе (в т.ч. доведения до сведения руководителя подразделения) и не может быть ниже 50%.

Начисляется в процентах к месячному тарифному фонду с учетом надбавок и доплат за фактически отработанное время.

Размер премии может уменьшаться и не выплачиваться полностью за производственные упущения и нарушения трудовой дисциплины за тот расчетный период, в котором совершено нарушение.

К нарушениям, за которые согласно положения работники лишаются премии полностью, относятся:

- прогул без уважительных причин;

- случаи хищения;

- нахождение на рабочем месте в нетрезвом виде;

- неудовлетворительное санитарное состояние.

Работникам, проработавшим неполный месяц в связи с поступлением в учебные заведения, уходом на пенсию по возрасту, увольнении по сокращению штатов, выплата премии производится за фактически отработанное время.

Уволившимся до истечения месяца по другим причинам – премия не выплачивается. Работникам, вновь поступившим на работу, премия за первый месяц работы может быть выплачена по усмотрению руководителя.

Руководитель имеет право повысить или понизить сумму премии отдельным работникам с учетом трудового вклада в результаты работы. Лишение или снижение процента премии оформляется протоколом решения руководителя с указанием причин.

Годовой фонд оплаты труда по категориям работающих представлен в таблице 7.

Таблица 7

Годовой фонд оплаты труда по категориям работающих

|

Категории работающих |

ФОТ |

Отклонение |

||

|

2018г. (руб) |

2019г. (руб) |

Абс. (руб) |

Относит. (%) |

|

|

Руководители (1 чел) |

240000 |

300000 |

60000 |

125 |

|

Продавцы – консультанты (4 чел) |

816000 |

960000 |

144000 |

117,65 |

|

Грузчик (1 чел.) |

156000 |

180000 |

24000 |

115,38 |

|

Уборщица (1 чел.) |

132000 |

144000 |

12000 |

109,09 |

|

Всего |

1344000 |

1584000 |

240000 |

117,86 |

|

Средняя заработная плата |

16000 |

18857 |

2857 |

117,86 |

Наблюдается стабильная тенденция повышения ФОТ по магазину в целом на 240000 руб. или 17,86%.

Наибольшее увеличение ФОТ приходится на руководителя и составляет 60000 руб. или 25 %. На 144000 руб. или 17,65% увеличился ФОТ, приходящийся на продавцов-консультантов. Средняя заработная плата увеличилась на 2857 руб. или 17,86%.

Структура заработной платы представлена в таблице 8.

Таблица 8

Структура заработной платы

|

№ п/п |

Наименование данных |

2018 г. ( руб.) |

2019 г. ( руб.) |

2019/ 2018 гг. (%) |

Удельный вес тарифной ЗП к регулирующим выплатам |

|

|

2018г. (%) |

2019г. (%) |

|||||

|

1. |

Оплата за отработанное время, всего, в т.ч.: |

1344000 |

1584000 |

117,9 |

100 |

100 |

|

1.1. |

Оплата по тарифным ставкам (окладам) |

564732 |

633600 |

112,19 |

42,02 |

40,00 |

|

1.2. |

Регулирующие выплаты стимулирующего характера (премии за основные результаты деятельности) |

779268 |

950400 |

122,0 |

57,98 |

60,00 |

Как видно из таблицы 8 в структуре заработной платы доля оплаты по окладам составляет: 2018г. – 42,02%, в 2019г. - 40,00%, а на регулирующие выплаты стимулирующего характера приходится соответственно 57,98% и 60,00%. Продавец, получает минимальный оклад, а остальное - в виде процента от личных и общих продаж.

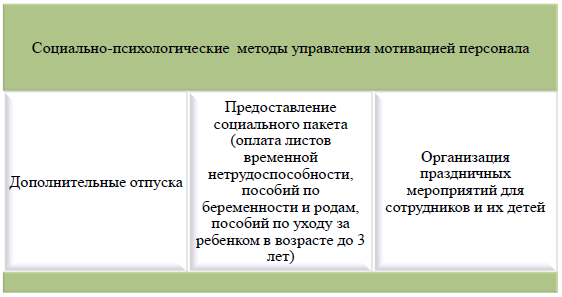

Помимо экономических методов управления на предприятии применяются социально-психологические методы управления мотивацией персонала (рисунок 5): формирование стандартов предприятия, корпоративной культуры, оплата дополнительных отпусков, организация праздничных мероприятий для сотрудников и их детей, предоставление социального пакета (оплата листов временной нетрудоспособности, пособий по беременности и родам, пособий по уходу за ребенком в возрасте до 3 лет).

Рисунок 5 – Социально-психологические методы управления мотивацией персонала

Таким образом, рассмотрев организацию системы оплаты труда работников ООО «Виола», осуществляемую согласно Положению по оплате труда и премирования, можно сделать следующие выводы:

1. Оплата труда осуществляется по схеме индивидуальный + коллективный бонус для продавцов – консультантов и коллективный бонус для остальных сотрудников, что является достаточно прогрессивной формой оплаты труда предприятий розничной торговли.

2. Доля регулирующих выплат стимулирующего характера достаточно значительная и составляет около 60%, а доля оплаты по тарифным ставкам около 40% в общей сумме оплаты труда.

3. Заработная плата управленческого персонала, на прямую не зависит от финансовых результатах работы предприятия.

4. На предприятии отсутствует система нематериальной мотивации работников.

В целях повышения заинтересованности работника в увеличении его доли в базовой заработной плате и повышения качества труда в целом по предприятию необходимо внедрение новых систем оплаты труда в рамках традиционной тарифной системы.

3. Мероприятия по совершенствованию мотивации персонала в ООО «Виола»

3.1. Совершенствование системы мотивации путем введения повышающих и понижающих коэффициентов

Рассмотрев и проанализировав систему стимулирования и мотивации труда работников ООО «Виола» можно сделать вывод, что на предприятии применяется традиционная для розничной торговли система оплаты труда, которая привязана к выручке, что является достаточно прогрессивной формой оплаты труда предприятий розничной торговли:

1. Для продавцов-консультантов: заработная плата по должностному окладу + 5% от личных продаж и 1,0% от общих продаж.

2. Для всех остальных работников: заработная плата по должностному окладу + 1,0 % от общих продаж.

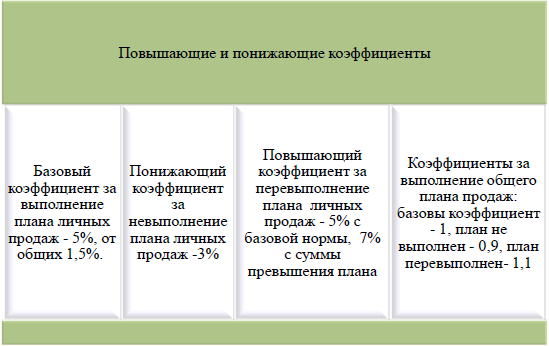

Однако следует заметить, что применение простого процента от личных и общих продаж не всегда эффективно. Если доход ничем не ограничен и зависит только от объема продаж, то предприятие розничной торговли от этого только проигрывает, т.к. это приводит к уменьшению прибыли и увеличению налогового бремени на предприятие. Продавец-консультант при такой системе стимулирования и мотивации выигрывает т.к. его доход ничем не ограничен. Поэтому заработную плату необходимо регулировать в зависимости от плана продаж. С этой целью необходимо ввести ряд корректирующих коэффициентов.

При существующей системе стимулирования и мотивации труда в магазине «Виола» установлены следующие базовые коэффициенты: за выполнение плана личных продаж – 5%, от общих продаж 1,0%.

Исходя из этого, рассмотрим порядок оплаты труда с применением повышающих и понижающих коэффициентов.

Понижающий коэффициент за невыполнение плана продаж предлагается установить в 3%, т.е. если продавец-консультант не выполнит план по личным продажам, то он к основному окладу получит не 5%, а только 3% с личных продаж.

При условии перевыполнения плана личных продаж, продавец-консультант к должностному окладу получит 5% с базовой нормы и 7% с суммы превышения плана.

Что касается коэффициентов за выполнение общего плана продаж, то они тоже могут быть как повышающие, так и понижающие. Если общий план продаж выполнен – коэффициент принимается за 1,0, от общего плана продаж. При невыполнении общего плана применяется понижающий коэффициент, т.е. заработная плата всех сотрудников умножается на понижающий коэффициент 0,9, при перевыполнении плана умножается на повышающий коэффициент 1.1 (рисунок 6)

Рисунок 6 – Повышающие и понижающие коэффициенты системы стимулирования и мотивации работников ООО «Виола»

В таблице 9 представлена шкала повышающих и понижающих коэффициентов от общего плана продаж.

Таблица 9

Шкала повышающих и понижающих коэффициентов от общего плана продаж

|

% выполнения общего плана продаж |

Плановый повышающий коэффициент |

% выполнения общего плана продаж |

Плановый понижающий коэффициент |

|

100% |

1,0 |

100% |

1,0 |

|

100-110% |

1,1 |

90-100% |

0,9 |

|

110-120% |

1,2 |

80-90% |

0,8 |

|

120-130% |

1,3 |

70-80% |

0,7 |

|

и т.д. |

и т.д. |

Особое внимание необходимо уделить расчету индивидуального плана продаж каждого работника. Чтобы рассчитать индивидуальный план каждого продавца, необходимо проанализировать объем продаж за несколько лет, и определить темп его роста, затем спланировать план на следующий отчетный период и исходя из этого, принимая во внимание опыт, стаж работы и категорию продавцов магазина рассчитать каждому личный план продаж.

В нашем, конкретном случае, план магазина принимается 4408,8 тыс. руб. за год. В магазине 4 продавца разной категории. Расчеты показали, что каждый сотрудник должен продать за год товара на 1102,2 тыс. руб., а за месяц на 91,85 тыс. руб. Эта цифра требует корректировки в зависимости от категории продавцов. В магазине работают два продавца 2-й категории и два продавца 3-й категории. Личный план продаж продавца 2-й категории: 76,8 тыс. руб., 3-й категории 106,9 тыс. руб. рассчитан путем анализа индивидуальных продаж за шесть месяцев. Четыре продавца за месяц должны продать товара на 367,4 тыс. руб.

Продавец 3-й категории имеет более высокий план продаж, но и процент от личных продаж, а также базовый оклад у него будет выше. Если план по магазину будет выполнен, они также получат процент от общих продаж.

Таким образом, работники, которые имеют разный опыт работы и как следствие, результаты работы не могут находиться, в равных экономических условиях.

Проведем сравнительный анализ системы стимулирования персонала с применением повышающих и понижающих коэффициентов и ранее применяемой на исследуемом предприятии розничной торговли.

Расчет по ранее применяемой системе стимулирования и мотивации - заработная плата по должностному окладу + 5% от личных продаж и 1,0% от общих продаж. План магазина выполнен на 100% и составил 367400 руб.

Должностной оклад продавца 2-й категории: 9500 руб., 3-й категории: 10900 руб.

Первый продавец: 2-я категория - за месяц продал товара на сумму 78600 руб. Заработная плата за месяц составит:

78600 руб.*5%=3930 руб. – стимулирующий % от личных продаж

367400 руб.*1%=3674 руб. - стимулирующий % от общих продаж

9500 руб. +3930 руб. +3674 руб. = 17104 руб. – сумма заработной платы за месяц.

Второй продавец: 2-я категория - за месяц продал товара на сумму 75000 руб. Заработная плата за месяц составит:

75000 руб.*5%=3750 руб. – стимулирующий % от личных продаж

367400 руб.*1%=3674 руб. - стимулирующий % от общих продаж

9500 руб. +3750 руб. +3674 руб. = 16924 руб. – сумма заработной платы за месяц

Третий продавец: 3-я категория за месяц продал товара на сумму 104200 руб. Заработная плата за месяц составит:

104200 руб.*5%=5210 руб. – стимулирующий % от личных продаж

367400 руб.*1%=3674 руб. - стимулирующий % от общих продаж

10900 руб. +5210 руб. +3674 руб. = 19784 руб. – сумма заработной платы за месяц

Четвертый продавец: 3-я категория - за месяц продал товара на сумму 104200 руб. Заработная плата за месяц составит:

109600 руб.*5%=5480 руб. – стимулирующий % от личных продаж

367400 руб.*1%=3674 руб. - стимулирующий % от общих продаж

10900 руб. +5480 руб. +3674 руб. = 20054 руб. – сумма заработной платы за месяц.

Сведем расчеты в таблицу 10.

Таблица 10

Сводный расчет оплаты труда по применяемой системе стимулирования персонала ООО «Виола»

|

Показатели |

Объем личных продаж |

Должностной оклад |

% от личных продаж (руб.) |

% от общих продаж (руб.) |

Итого (руб.) |

|

Первый продавец: 2-я категория |

78600 |

9500 |

3930 |

3674 |

17104 |

|

Второй продавец: 2-я категория |

75000 |

9500 |

3750 |

3674 |

16924 |

|

Третий продавец: 3-я категория |

104200 |

10900 |

5210 |

3674 |

19784 |

|

Четвертый продавец: 3-я категория |

109600 |

10900 |

5480 |

3674 |

20054 |

|

Итого |

367400 |

40800 |

18370 |

14696 |

73866 |

Проведем расчет заработной платы по предлагаемой системе стимулирования персонала с применением повышающих и понижающих коэффициентов от индивидуального плана продаж и общего плана продаж ООО «Виола».

Первый продавец: 2-я категория, личный план продаж составляет 76800 руб. - за месяц продал товара на сумму 78600 руб. Заработная плата за месяц составит:

76800 руб.*5%=3840 руб. – стимулирующий % от личных продаж с базовой нормы

78600 руб. - 76800 руб. = 1800 руб. – сумма продаж сверх индивидуального плана

1800 руб.*7% = 126 руб. Итого: 3840 руб. + 126 руб. =3966 руб.

367400 руб.*1%=3674 руб. - базовый стимулирующий % от общих продаж

3674 руб.*1,1 = 4041,4 руб. - стимулирующий % от общих продаж с учетом повышающего коэффициента

9500 руб. +3966 руб. +4041,4 руб. = 17507,4 руб. – сумма заработной платы за месяц.

Второй продавец: 2-я категория, личный план продаж составляет 76800 руб. - за месяц продал товара на сумму 75000 руб. Заработная плата за месяц составит:

75000 руб.*3%=2250 руб. – стимулирующий % от личных продаж с применением пониженного процента

367400 руб.*1%=3674 руб. - базовый стимулирующий % от общих продаж

3674 руб.*0,9 = 3306,6 руб. - стимулирующий % от общих продаж с учетом понижающего коэффициента

9500 руб. + 2250 руб. + 3306,6 руб. = 15056,6 руб. – сумма заработной платы за месяц.

Третий продавец: 2-я категория, личный план продаж составляет 106900 руб. - за месяц продал товара на сумму 104200 руб. Заработная плата за месяц составит:

104200 руб.*3%=3126 руб. – стимулирующий % от личных продаж с применением пониженного процента

367400 руб.*1%=3674 руб. - базовый стимулирующий % от общих продаж

3674 руб.*0,9 = 3306,6 руб. - стимулирующий % от общих продаж с учетом понижающего коэффициента

10900 руб. + 3126 руб. + 3306,6 руб. = 17332,6 руб. – сумма заработной платы за месяц.

Четвертый продавец: 3-я категория, личный план продаж составляет 106900 руб. - за месяц продал товара на сумму 109600 руб. Заработная плата за месяц составит:

106900 руб.*5%= 5345 руб. – стимулирующий % от личных продаж с базовой нормы

109600 руб. - 106900 руб. = 2700 руб. – сумма продаж сверх индивидуального плана

2700 руб.*7% = 189 руб. Итого: 5345 руб. + 189 руб. =5534 руб.

367400 руб.*1%=3674 руб. - базовый стимулирующий % от общих продаж

3674 руб.*1,1 = 4041,4 руб. - стимулирующий % от общих продаж с учетом повышающего коэффициента

10900 руб. +5534 руб. +4041,4 руб. = 20475,4 руб. – сумма заработной платы за месяц.

Сведем расчеты в таблицу 11.

Таблица 11

Сводный расчет оплаты труда по предлагаемой системе стимулирования персонала ООО «Виола» с применением повышающих и понижающих коэффициентов.

|

Показатели |

индивидуальный план |

Должностной Оклад (руб.) |

% от личных продаж (руб.) |

% от общих продаж (руб.) |

Итого (руб.) |

|

|

планируемые показатели (руб.) |

фактические показатели (руб.) |

|||||

|

Первый продавец: 2-я категория |

76800 |

78600 |

9500 |

3966 |

4041,4 |

17507,4 |

|

Второй продавец: 2-я категория |

76800 |

75000 |

9500 |

2250 |

3306,6 |

15056,6 |

|

Третий продавец: 3-я категория |

106900 |

104200 |

10900 |

3126 |

3306,6 |

17332,6 |

|

Четвертый продавец: 3-я категория |

106900 |

109600 |

10900 |

5534 |

4041,4 |

20475,4 |

|

Итого: |

367400 |

367400 |

40800 |

14876 |

14696 |

70372 |

Расчеты показали, что применение повышающих и понижающих коэффициентов привело к дифференциации заработной платы продавцов от личного вклада, а также наблюдается еще и снижение фонда оплаты труда (ФОТ).

ФОТ по ранее применяемой системе стимулирования продавцов составляет 73866 руб. в месяц, по предлагаемой системе 70372 руб. в месяц.

73866 руб. - 70372 руб. = 3494 руб. – экономия ФОТ в месяц

3494 руб. * 12 месяцев = 41928 руб. - экономия ФОТ за год

Отчисления в фонды социального страхования и обеспечения от фонда оплаты труда составляют 30%.

3494 руб. *30% = 1048,2 руб. – экономия отчислений в фонды социального страхования и обеспечения от фонда оплаты труда в месяц

1084,2 руб. * 12 месяцев = 12578,4 руб. экономия отчислений в фонды социального страхования и обеспечения от фонда оплаты труда за год

Итого экономический эффект:

41928 руб. +12578,4 руб. =54506,4 руб. за год.

Сведем расчеты в таблицу 12.

Таблица 12

Экономический эффект от внедрения системы стимулирования и мотивации с повышающими и понижающими коэффициентами

|

Показатели |

Сумма (руб.) |

|

ФОТ по ранее применяемой системе стимулирования в месяц |

73866 |

|

ФОТ после внедрения системы стимулирования понижающих и повышающих коэффициентов в месяц |

70372 |

|

Экономия ФОТ в месяц (73866 руб. - 70372 руб. = 3494 руб.) |

3494 |

|

Экономия ФОТ за год (3494 руб. * 12 месяцев = 41928 руб.) |

41928 |

|

Отчисления в фонды социального страхования и обеспечения от фонда оплаты труда составляют 30% в месяц (3494 руб. *30% = 1048,2 руб.) |

1048,2 |

|

Отчисления в фонды социального страхования и обеспечения от фонда оплаты труда составляют 30% за год (1084,2 руб. * 12 месяцев = 12578,4 руб.) |

12578,4 |

|

Экономический эффект за год (41928 руб. +12578,4 руб. =54506,4 руб.) |

54506,4 |

Таким образом, предлагаемые мероприятия материального стимулирования и мотивации работников, не только приведут к дифференциации заработной платы продавцов в зависимости от индивидуального плана, мотивируя их работать эффективнее, а также снизят ФОТ и отчисления в фонды социального страхования и обеспечения на 54506,4 руб. за год

3.2. Разработка мероприятий по нематериальной мотивации персонала

Нематериальная мотивация персонала – наиболее популярный метод среди руководителей в связи с активными действиями по сокращению затрат на персонал и повышению эффективности и рентабельности. Если денежное вознаграждение призвано «компенсировать» работникам их труд, то нематериальная мотивация необходима для демонстрации человеку его социального и профессионального признания.

Материальная мотивация не всегда выполняет свое назначение в полной мере, как стимулирующий фактор. Например, по истечении определенного времени, если работнику не повышают оплату труда, то мотивационный эффект снижается и руководству предприятия необходимо решать вопрос по увеличению заработной платы или процентов от личных и общих продаж, чтобы вернуть мотивирующий эффект от материального стимулирования. Если такой возможности нет, работники теряют интерес к профессиональной деятельности, качество оказываемых услуг снижается, начинают поиск новой работы с более высокой заработной платой, то есть наблюдается увеличение текучести кадров. Все вышеперечисленное ведет к снижению объема продаж и как следствие уменьшению прибыли предприятия.

Для повышения эффективности существующей системы стимулирования и мотивации труда предлагается разработать программу мероприятий нематериальной мотивации работников розничного ООО «Виола». Программа позволит более качественно управлять персоналом и облегчит работу по совершенствованию системы нематериального стимулирования. Кроме того, программа будет выступать источником информации для сотрудников о методах и формах нематериального стимулирования.

Программа мероприятий по нематериальному стимулированию составляется, как правило, на один год и включает:

1) Цели программы – разработка мероприятий по нематериальному стимулированию работников магазина.

2) Содержание мероприятий.

Укрепление здоровья работников: оплата организацией медосмотра, абонемент в тренажерный зал для сотрудников со стажем, спортивные соревнования.

Гибкий график работы. Данный метод может быть достаточно эффективен для сотрудниц, имеющих детей дошкольного и младшего школьного возраста. Этой категории работников можно предоставить право самостоятельно определять время начала, окончания и продолжительности рабочего дня, при этом общее количество рабочих часов в месяц должно оставаться нормативным, не нарушаться ход производственного процесса и не снижаться эффективность и качество предоставляемых услуг. Работники, которым могут быть предоставлены такие возможности должны зарекомендовать себя как дисциплинированные сотрудники, умеющие планировать свой рабочий день.

При работе по гибкому графику на предприятии по каждому такому работнику необходимо вести отдельный учет использования рабочего времени. В конце месяца подсчитывается количество часов отработанное работником и сравнивается с нормативным. В случае если работник отработал меньшее количество часов, чем установлено нормами времени в этом месяце. То заработная плата ему будет начислена за фактически отработанное время и в следующем месяце он может потерять возможность работы по гибкому графику, при перерасходе рабочего времени, работнику может быть предоставлен отгул или это время может быть присоединено к очередному отпуску.

Информирование – один из важных элементов нематериальной мотивации персонала. В случае если работники недостаточно информированы о результатах финансово-хозяйственной деятельности, прибыли предприятия, это может негативно отразится на их стремлении качественно выполнять свои служебные обязанности и как следствие приведет к снижению объема продаж и как следствие уменьшению финансового результата.

Устная публичная похвала руководителя является мощным мотивационным стимулом. В случае если сотрудник выполнил работу раньше установленного срока, подошел к работе с энтузиазмом, то похвала со стороны руководителя повысит его самооценку, уважение коллектива будет побудительным мотивом к еще более эффективной производственной деятельности. Если своевременно не похвалить работника, он решит, что его труд не имеет значимости для предприятия и не будет работать в полную силу.

Конкурсы и соревнования элемент моральной мотивации, приводящий к желанию быть лучшим работником месяца, квартала и т.д. У всех сотрудников одинаковые начальные условия, а стремление победить повысит уровень продаж и прибыль предприятия.

В таблице 13 представлен перечень мероприятий по нематериальному стимулированию персонала.

Таблица 13

Мероприятия по нематериальной и моральной мотивации персонала

|

Нематериальная мотивация |

Моральная мотивация |

|

1) Дополнительная медицинская страховка 2) Гибкий график 3) Возможность обучения и стажировки 4) Горячее питание 5) Спецодежда 6) Оплата проездного или служебный транспорт 7) Дополнительный отпуск 8) Скидки на приобретение товаров магазина 9) Оплата личной связи |

1) Устная публичная похвала руководителя 2) Письменная благодарность 3) Конкурсы и соревнования 4) Сертификат лучшего работника 5) Дополнительные отгулы 6) Доска почета 7) Совместные чаепития 8) Корпоративы и праздники |

Наставничество, напрямую нельзя квалифицировать как нематериальную мотивацию, хотя оно таковым является. Наставник – это высококвалифицированный специалист, который передает свой опыт и знания молодому специалисту: помогает ему адаптироваться в новом коллективе, обучает и способствует повышению уровня профессионального мастерства, продвижению по карьерной лестнице, оценивает результаты его работы.

Адаптация персонала - один из элементов наставничества, представляет собой процесс вхождения нового работника в трудовой коллектив и предполагает ознакомление с требованиями, нормами, организационно-экономической характеристикой предприятия.

Процесс адаптации персонала в новом трудовом коллективе ограничен временными рамками, именно время адаптации характеризует ее результативность.

Невозможность нового сотрудника достаточно быстро адаптироваться в социально-психологическом климате организации, приводит к снижению уровня как материального, так и морального стимулирования.

После разработки программы мероприятий по нематериальному стимулированию следует провести анкетирование среди сотрудников магазина с целью выявления их отношения к тому или иному мероприятию.

Анкета составляется на длительный период и может корректироваться путем добавления новых вопросов и предложения новых мероприятий. Анкета составляется таким образом, чтобы была обеспечена обратная связь.

Анкета будет включать в себя вопросы, связанные с нематериальной мотивацией, для того чтобы работники могли высказать свое мнение о том или другом мотивирующем мероприятии, предложить свои методы нематериального стимулирования.

Рекомендованные мероприятия нематериальной мотивации персонала позволят повысить производительность труда, так как работники будут стремиться к повышению качества услуг, зная, о нематериальных стимулах, а также это приведет к повышению личностных характеристик работников магазина, их самооценки, самоуважения, улучшит социально-психологический климат трудового коллектива.

Разработка мероприятий по нематериальному стимулированию достаточно сложный процесс, так как необходимо подобрать мотивы и стимулы для каждого члена трудового коллектива. Нематериальные мотивы индивидуальны и не могут применяться ко всем сотрудникам одинаково, так как для каждого работника эффективной мотивацией будут выступать различные мероприятия или вообще ни одно из них.

Таким образом, руководителям хозяйствующих субъектов необходимо постоянно мониторить, те методы мотивации, которые применяются на предприятии, и изучать современные мотивационные процессы. Мотивация сотрудников, является важной составляющей не только для персонала предприятия, но и для самого хозяйствующего субъекта, так как именно кадры и их желание работать на данном предприятии позволят добиться высоких экономических показателей деятельности. Имея достаточно финансовых ресурсов, мощную материально техническую базу, без трудового потенциала невозможно конкурировать на все возрастающем рынке розничной торговли.

ЗАКЛЮЧЕНИЕ

Результативность работы предприятия, его объемы продаж, конкурентоспособность во многом зависят от качественной и эффективной работы персонала. Для того чтобы сотрудники стремились работать на конечный результат необходимо создание благоприятного микроклимата на предприятии через стимулирование и мотивацию сотрудников.

Мотивацию персонала можно отнести к одному из критериев повышения производительности труда, однако следует понимать, что только комплексный, системный подход к мотивации сотрудников позволит достичь повышение эффективности труда и добиться необходимого результата- увеличение прибыли.

Объектом исследования в данной работе является магазин ООО «Виола, осуществляющий розничную торговлю скобяными изделиями, лакокрасочными материалами и стеклом.

В магазине представлены следующие категории товара: бытовая химия, салфетки, туалетная бумага, губки и другие товары для дома; кухонный инвентарь, посуда; клей, скотч и другие канцтовары; товары для сада и огорода; инструменты для дома.

Из «Отчета о финансовых результатах» следует, что за 2019 г. организация получила прибыль от продаж в размере 678,82 тыс. руб., что составило 16,9% от выручки.

По сравнению с аналогичным периодом прошлого года прибыль от продаж увеличилась на 286,82 тыс. руб., или на 73,17%. Темпы прироста выручки превышают темпы прироста себестоимости, что и привело к росту прибыли от продаж.

Заработная плата сотрудников осуществляется в соответствии с Положением об оплате труда и премировании в зависимости от фактической месячной оценки качества труда и определяется по показателям:

Для продавцов-консультантов: заработная плата по должностному окладу + 5% от личных продаж и 1,0% от общих продаж.

Для всех остальных работников: заработная плата по должностному окладу + 1,0 % от общих продаж.

Наблюдается стабильная тенденция повышения ФОТ по магазину в целом на 240000 руб. или 17,86%. Наибольшее увеличение ФОТ приходится на руководителя и составляет 60000 руб. или 25 %. На 144000 руб. или 17,65% увеличился ФОТ, приходящийся на продавцов-консультантов. Средняя заработная плата увеличилась на 2857 руб. или 17,86%.

В структуре заработной платы доля оплаты по окладам составляет: 2018г. – 42,02%, в 2019г. - 40,00%, а на регулирующие выплаты стимулирующего характера приходится соответственно 57,98% и 60,00%. Продавец, получает минимальный оклад, а остальное - в виде процента от личных и общих продаж.

Помимо экономических методов управления на предприятии применяются социально-психологические методы управления мотивацией персонала: оплата дополнительных отпусков, предоставление социального пакета (оплата листов временной нетрудоспособности, пособий по беременности и родам, пособий по уходу за ребенком в возрасте до 3 лет), организация праздничных мероприятий для сотрудников и их детей

На основании вышеизложенного, можно сделать следующие выводы:

1. За 2019 г. организация получила прибыль от продаж в размере 678,82 тыс. руб., что составило 16,9% от выручки. Прибыль от продаж увеличилась на 286,82 тыс. руб., или на 73,17%.

2. Для продавцов – консультантов применяется оплата труда, получившая название «смешанные продажи», т.е. заработная плата по должностному окладу + 5% от личных продаж и 1,0% от общих продаж. Для всех остальных работников: заработная плата по должностному окладу + 1,0 % от общих продаж.

3. Доля регулирующих выплат стимулирующего характера достаточно значительная и составляет около 60%, а доля оплаты по тарифным ставкам около 40% в общей сумме оплаты труда.

4. На предприятии недостаточно применяется методы нематериальной мотивации работников.

На основании проведенного исследования можно рекомендовать:

1) Совершенствование системы стимулирования путем введения повышающих и понижающих коэффициентов.

Понижающий коэффициент за невыполнение плана продаж предлагается установить в 3%, т.е. если продавец-консультант не выполнит план по личным продажам, то он к основному окладу получит не 5%, а только 3% с личных продаж.

При условии перевыполнения плана личных продаж, продавец-консультант к должностному окладу получит 5% с базовой нормы и 7% с суммы превышения плана.

Что касается коэффициентов за выполнение общего плана продаж, то они тоже могут быть как повышающие, так и понижающие. Если общий план продаж выполнен – коэффициент принимается за 1,0, от общего плана продаж.

При невыполнении общего плана применяется понижающий коэффициент, т.е. заработная плата всех сотрудников умножается на понижающий коэффициент 0,9, при перевыполнении плана умножается на повышающий коэффициент 1.1

Сводный расчет оплаты труда по применяемой системе стимулирования персонала ООО «Виола» показал, что при равных должностных окладах, заработная плата продавцов одинаковой категории зависит только от объема личных продаж.

Сводный расчет оплаты труда по предлагаемой системе стимулирования персонала ООО «Виола» с применением повышающих и понижающих коэффициентов показал, что применение повышающих и понижающих коэффициентов привело к дифференциации заработной платы продавцов от личного вклада, а также наблюдается еще и снижение фонда оплаты труда

Фонд оплаты труда по ранее применяемой системе стимулирования продавцов составляет 73866 руб. в месяц, по предлагаемой системе 70372 руб. в месяц: 3494 руб. – экономия ФОТ в месяц, 41928 руб. - экономия ФОТ за год

Экономия отчислений в фонды социального страхования и обеспечения от фонда оплаты труда в месяц составляет 1048,2 руб., в год 12578,4 руб.

Итого экономический эффект: 54506,4 руб. за год.

2) Разработка мероприятий по нематериальной мотивации персонала.

Нематериальная мотивация персонала является наиболее популярным методом среди руководителей, так как не увеличивает затраты на содержание персонала, но оказывает влияние на повышение эффективности труда.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Авдеев В.В. Управление персоналом. Оптимизация командной работы: Реинжиниринговая технология: Учеб. пособие / В.В. Авдеев. - М.: Финансы и статистика, 2016. – 345 с.

- Варданян И.С. Предложение по совершенствованию системы стимулирования / И. С. Варданян // Управление персоналом. - 2018. - №4. - С. 12-14

- Варенов А.В. Мотивация персонала. Игра или работа / А. В. Варенов. - М.: Речь, 2015. - 160 с.

- Вилин О.И. Экономика предприятия / О. И. Вилин. - М.: ИНФРА-М, 2015. - 406 с.

- Демидов Е. Управление человеческими ресурсами / Е. Демидов // Общество и экономика. - 2018. - №6. - С. 54-61

- Егоршин А.П. Управление персоналом: Учебник / Егоршин А. П. - Н. Новгород: НИМБ, 2015. - 198 с.

- Журавлев П.В. Технология управления персоналом / П.В. Журавлев. - М.: Экзамен, 2017. - 271 с.

- Захаров H.Л. Управление настроем персонала в организации / Н. Л. Захаров. – М.: Инфра-М, 2016. - 288 с.

- Кибанов А .Я. Этика деловых отношений: Учебник / под ред. А .Я. Кибанова. - М.: ИНФРА-М, 2016. - 328 с.

- Лисин П.О. Управление персоналом: Наглядные учебно-методические материалы / П.О. Лисин. - М.: ИМПЭ им. А.С. Грибоедова, 2016. - 98 с.

- Лобанова Т.Н. Управление персоналом в условиях организационных изменений / Т. Н. Лобанова // Управление в кредитной организации. - 2018. - №1. - С. 43-48

- Магура М. Управление персоналом в обучающейся организации / М. Магура // Управление персоналом. - 2018. - №18. - С. 23-31

- Мишурова И.В. Управление мотивацией персонала / И. В. Мишурова. - М.: Феникс, 2015. - 272 с.

- Найденов О.А. Внутрифирменное обучение / О. А. Найденов // Менеджмент в России и за рубежом. - 2018. - № 10. - С. 13-18

- Погодина Г. Рецепты управления персоналом / Г. Погодина // Справочник по Управлению персоналом. - 2018. - №8. - С. 38-45

- Потемкин В.К. Управление персоналом / В. К. Потемкин. - СПб. : Питер, 2015. - 432 с.

- Пошерстник Н.В. Кадры предприятия / Н. В. Пошерстник. - М.: Велби, 2015. - 488 с.

- Сербиновский Б.Ю. Управление персоналом / Б. Ю. Сербиновский. - М.: Дашков и К, 2015. - 416 с.

- Стародубов В.И. Управление персоналом организации / В.И. Стародубов. - М.: ГЭОТАР - Медиа, 2016. - 1104 с.

- Федорова Н.В. Управление персоналом организации / Н. В. Федорова. - М.: КноРус, 2015. - 536 с.

- Холодков А.В. Экономические аспекты управления человеческими ресурсами / А.В. Холодков // Менеджмент в России и за рубежом. - 2018. - №1. - С. 67-75

- Ципкин Ю.А. Управление персоналом: Учебное пособие для студентов ВУЗов / Ю. А. Ципкин. - М.: ЮНИТИ, 2015. - 446 с.

- Шапиро С.А. Основы управления персоналом в современных организациях / С.А. Шапиро. - М.: ГроссМедиа, 2017. - 248 с.

- формирование компетентностного портрета современного менеджера (Сущность и определение понятий «профессиональная компетенция» и «компетентность»)

- Планирование и контроль в физическом воспитании

- Организация маркетинга на предприятии (теоретические аспекты) (Теоретические аспекты управление маркетингом на предприятии)

- Особенности коммерческой деятельности в сфере оптовой торговли

- «Государственная служба в России: опыт, современное состояние и направления совершенствования»

- Электронная коммерция как прогрессивная форма развития торговли (на примере интернет - магазина «OZON.RU»)

- Факторы, влияющие на эффективность управленческих решений (АНАЛИЗ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ МАГАЗИНА «СИНТУР»)

- «Управление приемом, размещением и хранением товаров. Классификация запасов. На примере реально существующей организации» ( Теоретические основы приема, размещением и хранением товаров)

- организация работы административно-хозяйственной службы в гостиницах с западным менеджментом

- ТЕХНОЛОГИЯ РАЗРАБОТКИ ПРОГРАММЫ ЛОЯЛЬНОСТИ К ГОСТЯМ (Разработка программы лояльности)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере конкретной организации).(Сетевая розничная торговля в современных условиях. Основные тенденции развития)

- Факторы, влияющие на эффективность управленческих решений (Эффективность как экономическое понятие)